#США #банки #ставки #ФРС #Кризис

Американские банки начинают собирать «урожай» убытков

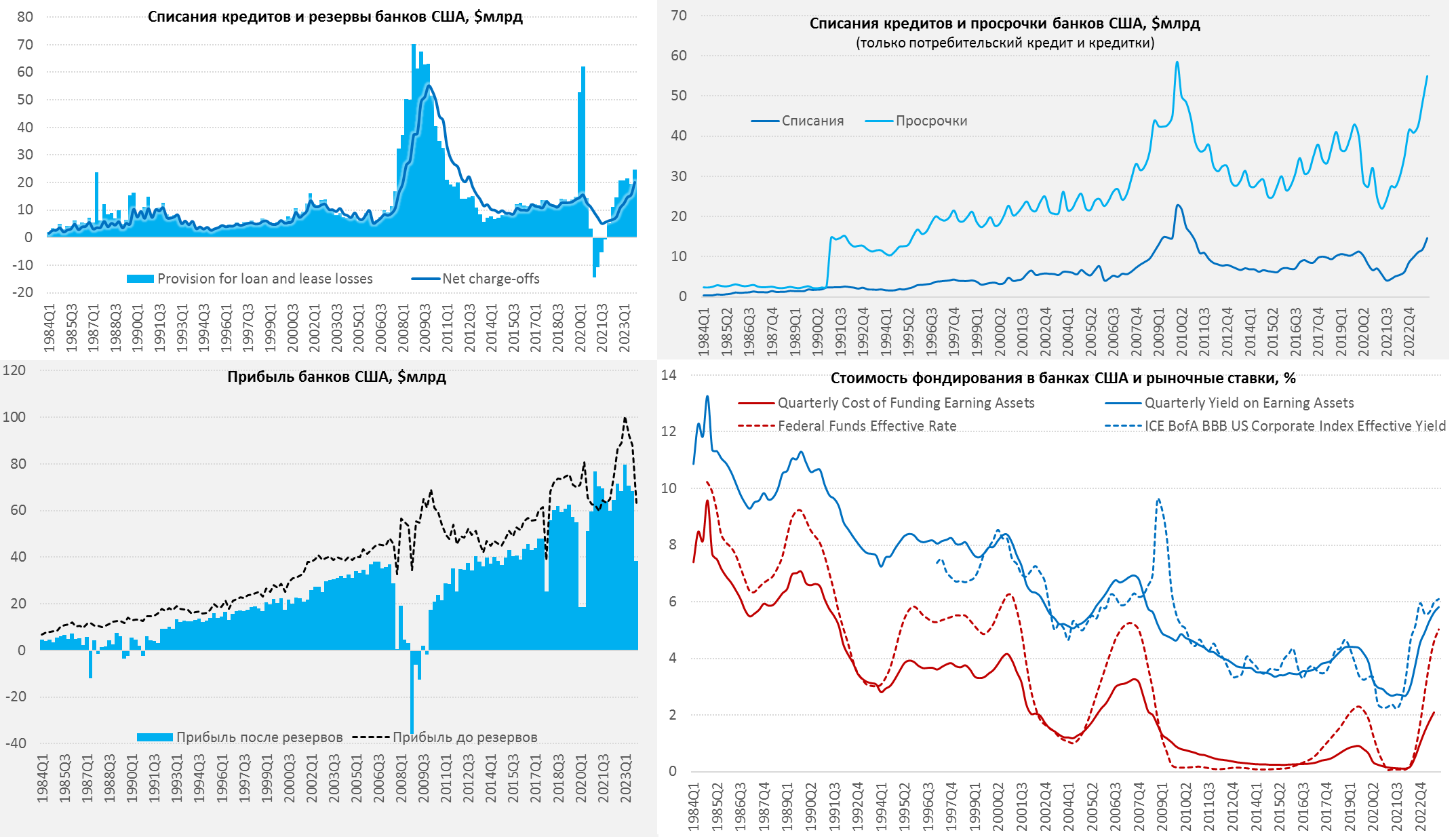

Прибыль за 4 квартал рухнула на 43.9% с $68.4 млрд до $38.4 млрд. Хотя около 70% падения – это разовые истории, в т.ч. дополнительные взносы в FDIC (эхо кризиса 2023 года), но не только, т.к. банки вынуждены были увеличить отчисления в резервы на $5.2 млрд за квартал до $24.7 млрд. При этом, списания по кредитам достигли максимума с 2012 года и составили $20.1 млрд. Банки начинают собирать убытки, которые еще будут только нарастать, Даже Дж.Пауэлл признал, что стоит готовиться к банкротствам, связанным с коммерческой недвижимостью. Но пока основное - это дефолты по кредитам населению (карты, потребкредит, автокредит) – около 4/5 всех списаний.

Стоимость фондирования банков растет, хотя и медленно +21 б.п. за квартал и +138 б.п. за год до 2.54% годовых, доходность активов выросла на 19 б.п. за квартал и 128 б.п. за год до 5.82% годовых. Чистая процентная маржа начинает снижаться, но незначительно и составила 3.28%. Средние ставки привлечения депозитов выросли на 22 б.п за квартал и 132 б.п. за год, но остается крайне низкой 2.31% годовых, но срочные депозиты прибавляют чуть быстрее 25 б.п. за квартал и 162 б.п за год до 2.97% годовых. Рост ставок здесь начинает ускоряться по мере исчерпания избыточных депозитов в системе – работают отложенные эффекты. Это отражается и в депозитах, рост которых сосредоточен исключительно сегменте платных ресурсов, что будет повышать стоимость привлеченных средств и сжатие процентной маржи.

Нереализованный убыток от портфеля ценных бумаг сократился до $477.6 млрд счет коррекции цен ипотечных бумаг на фоне ожиданий снижения процентных ставок в США. Доля бумаг до погашения в портфеле облигаций осталась высокой и составляет 46%. Рост кредитов даже ускорился в конце года, что не позволяет говорить о действительно жестких денежно-кредитных условиях и указывает на достаточно слабую трансмиссию ДКП.

Огромные госстимулы последних лет и большой объем риска купленного на баланс государством, отодвинули негативные эффекты для финсистемы, но постепенно проблемы начинают проникать в балансы. Риски рынка коммерческой недвижимости еще практически не начали реализовываться – это впереди.

@truecon

Американские банки начинают собирать «урожай» убытков

Прибыль за 4 квартал рухнула на 43.9% с $68.4 млрд до $38.4 млрд. Хотя около 70% падения – это разовые истории, в т.ч. дополнительные взносы в FDIC (эхо кризиса 2023 года), но не только, т.к. банки вынуждены были увеличить отчисления в резервы на $5.2 млрд за квартал до $24.7 млрд. При этом, списания по кредитам достигли максимума с 2012 года и составили $20.1 млрд. Банки начинают собирать убытки, которые еще будут только нарастать, Даже Дж.Пауэлл признал, что стоит готовиться к банкротствам, связанным с коммерческой недвижимостью. Но пока основное - это дефолты по кредитам населению (карты, потребкредит, автокредит) – около 4/5 всех списаний.

Стоимость фондирования банков растет, хотя и медленно +21 б.п. за квартал и +138 б.п. за год до 2.54% годовых, доходность активов выросла на 19 б.п. за квартал и 128 б.п. за год до 5.82% годовых. Чистая процентная маржа начинает снижаться, но незначительно и составила 3.28%. Средние ставки привлечения депозитов выросли на 22 б.п за квартал и 132 б.п. за год, но остается крайне низкой 2.31% годовых, но срочные депозиты прибавляют чуть быстрее 25 б.п. за квартал и 162 б.п за год до 2.97% годовых. Рост ставок здесь начинает ускоряться по мере исчерпания избыточных депозитов в системе – работают отложенные эффекты. Это отражается и в депозитах, рост которых сосредоточен исключительно сегменте платных ресурсов, что будет повышать стоимость привлеченных средств и сжатие процентной маржи.

Нереализованный убыток от портфеля ценных бумаг сократился до $477.6 млрд счет коррекции цен ипотечных бумаг на фоне ожиданий снижения процентных ставок в США. Доля бумаг до погашения в портфеле облигаций осталась высокой и составляет 46%. Рост кредитов даже ускорился в конце года, что не позволяет говорить о действительно жестких денежно-кредитных условиях и указывает на достаточно слабую трансмиссию ДКП.

Огромные госстимулы последних лет и большой объем риска купленного на баланс государством, отодвинули негативные эффекты для финсистемы, но постепенно проблемы начинают проникать в балансы. Риски рынка коммерческой недвижимости еще практически не начали реализовываться – это впереди.

@truecon

{kind=link}