#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

США: долг и расходы на его обслуживания продолжают расти

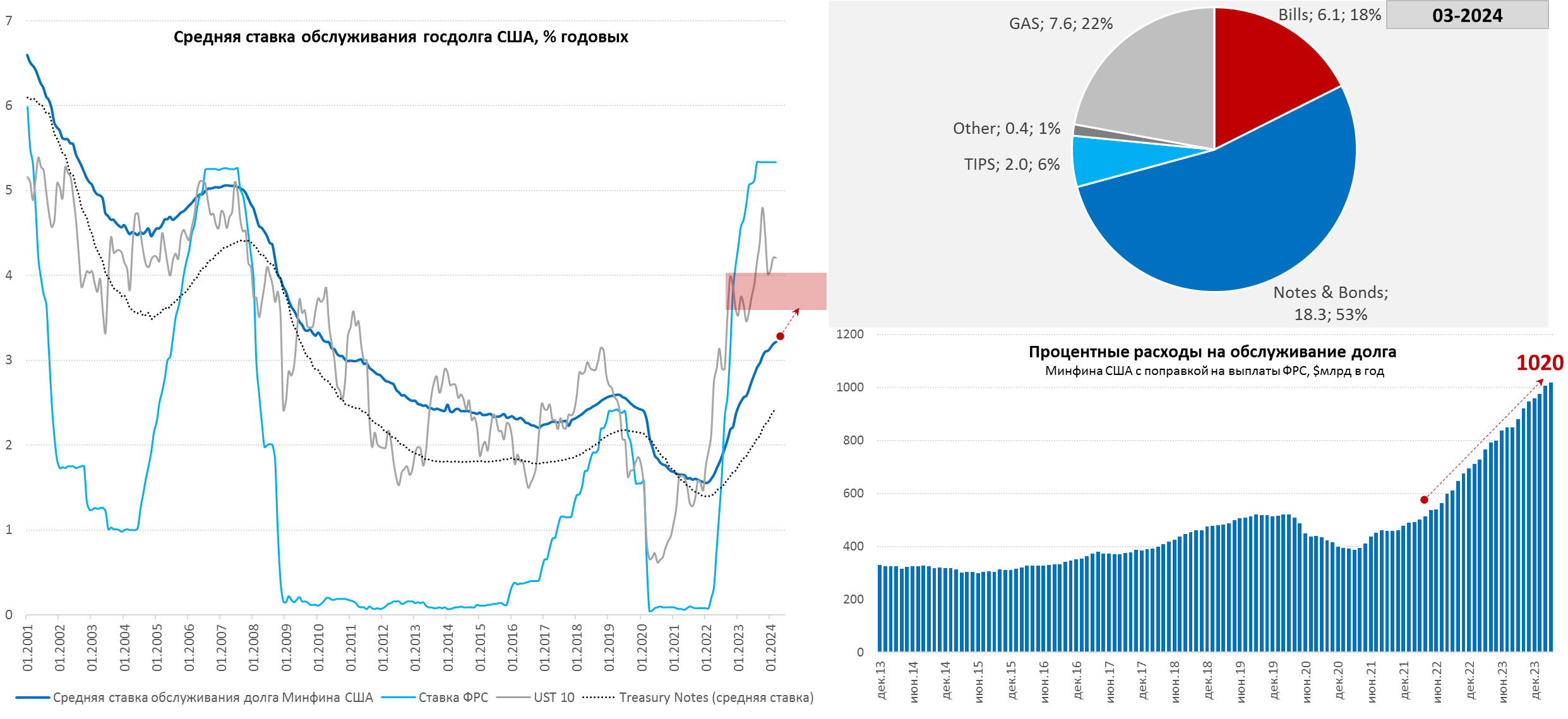

Минфин США постепенно начинает перекладываться из заимствований векселями в заимствования на среднем сроке кривой. Наиболее активно он это будет делать во II квартале 2024 года, когда объем заимствований по плану небольшой ($202 млрд), причем Минфин хочет сократить долг в векселях (-$245 млрд) и активно занимать облигациями (+$447 млрд), но рынку нужно будет поглотить дополнительно ~$150-200 млрд QT и это будет определенный эксперимент, который может подравнять кривую госдолга. Хотя многое будет зависеть от налогов, но «навес» бондов на рынке госдолга это не уберет.

Март 2024:

✔️ Процентные расходы за март составили $88.7 млрд, +14% г/г и 128% за пять лет;

✔️ Процентные расходы за I квартал составили $234 млрд, +34% г/г и +145% за пять лет;

✔️ Процентные расходы за 12 месяцев составили $1.02 трлн, +26% г/г и +89% за пять лет, проценты по долгу составили ~3.7% ВВП или 22.4% годовых доходов бюджета;

✔️ Средняя ставка обслуживания госдолга США выросла в марте до 3.22% годовых, по T-Notes – до 2.42%, по T-Bonds – до 3.13%, по T-Bills – 5.37% (в среднем за год 2.96%, 2.15%, 3.07% и 5.27% соответственно);

✔️ Прирост рыночного долга в марте притормозил и составил $133 млрд, из которых (дефицит ~$200 млрд частично профинансирован из остатка на счетах): T-Notes +$33 млрд, T- Bonds +$22 млрд, T-Bills +$52 млрд, TIPS +$26 млрд;

✔️ Прирост рыночного долга за год составил $2.57 трлн, из которых: T-Notes +$125 млрд, T- Bonds +$403 млрд, T-Bills +$1994 млрд, TIPS +$94 млрд;

Объективная проблема в том, что при текущих ставках фактическая стоимость обслуживания долга продолжит неуклонно расти и при средней ставке 4% будет $1.38 трлн в год (~5% ВВП), при ставке 5% - она будет $1.72 трлн в год (>6% ВВП). Пока процесс регулирования бюджета/дефицитов развивается скорее неуправляемо – разговоров много, делать никто ничего особо не делает ...

@truecon

США: долг и расходы на его обслуживания продолжают расти

Минфин США постепенно начинает перекладываться из заимствований векселями в заимствования на среднем сроке кривой. Наиболее активно он это будет делать во II квартале 2024 года, когда объем заимствований по плану небольшой ($202 млрд), причем Минфин хочет сократить долг в векселях (-$245 млрд) и активно занимать облигациями (+$447 млрд), но рынку нужно будет поглотить дополнительно ~$150-200 млрд QT и это будет определенный эксперимент, который может подравнять кривую госдолга. Хотя многое будет зависеть от налогов, но «навес» бондов на рынке госдолга это не уберет.

Март 2024:

✔️ Процентные расходы за март составили $88.7 млрд, +14% г/г и 128% за пять лет;

✔️ Процентные расходы за I квартал составили $234 млрд, +34% г/г и +145% за пять лет;

✔️ Процентные расходы за 12 месяцев составили $1.02 трлн, +26% г/г и +89% за пять лет, проценты по долгу составили ~3.7% ВВП или 22.4% годовых доходов бюджета;

✔️ Средняя ставка обслуживания госдолга США выросла в марте до 3.22% годовых, по T-Notes – до 2.42%, по T-Bonds – до 3.13%, по T-Bills – 5.37% (в среднем за год 2.96%, 2.15%, 3.07% и 5.27% соответственно);

✔️ Прирост рыночного долга в марте притормозил и составил $133 млрд, из которых (дефицит ~$200 млрд частично профинансирован из остатка на счетах): T-Notes +$33 млрд, T- Bonds +$22 млрд, T-Bills +$52 млрд, TIPS +$26 млрд;

✔️ Прирост рыночного долга за год составил $2.57 трлн, из которых: T-Notes +$125 млрд, T- Bonds +$403 млрд, T-Bills +$1994 млрд, TIPS +$94 млрд;

Объективная проблема в том, что при текущих ставках фактическая стоимость обслуживания долга продолжит неуклонно расти и при средней ставке 4% будет $1.38 трлн в год (~5% ВВП), при ставке 5% - она будет $1.72 трлн в год (>6% ВВП). Пока процесс регулирования бюджета/дефицитов развивается скорее неуправляемо – разговоров много, делать никто ничего особо не делает ...

@truecon

{kind=link}

#США #Минфин #ставки #долг #дефицит #ФРС

США: проценты растут

Процентные расходы федерального бюджета США по итогам I квартала поставили новый рекорд и достигли $1.06 трлн (SAAR), чистые расходы с поправкой на дивиденды ФРС и процентные доходы бюджета составили $1.01 трлн.

Хотя до рекорда относительно ВВП еще далеко, общие расходы достигли 3.7% ВВП, а чистые 3.6% ВВП, что стало максимумом с 1998 года, хотя более 20% доходов бюджета идет на проценты еще есть куда расти. Тем более, что средняя ставка обслуживания долга всего 3.2%, в то время как рыночные ставки держатся в диапазоне 4.7-5.5%.

В реальности эти цифры учитывают не все расходы, т.к. есть еще около $100 млрд в год, которые откладываются как будущие обязательства Минфин перед ФРС. Именно бюджет (с ФРС) собрали на себя основной объем потерь от роста ставок (~$0.6 трлн в год, что существенно снизило эффективность ужесточения.

Дальше пока только вверх...

@truecon

США: проценты растут

Процентные расходы федерального бюджета США по итогам I квартала поставили новый рекорд и достигли $1.06 трлн (SAAR), чистые расходы с поправкой на дивиденды ФРС и процентные доходы бюджета составили $1.01 трлн.

Хотя до рекорда относительно ВВП еще далеко, общие расходы достигли 3.7% ВВП, а чистые 3.6% ВВП, что стало максимумом с 1998 года, хотя более 20% доходов бюджета идет на проценты еще есть куда расти. Тем более, что средняя ставка обслуживания долга всего 3.2%, в то время как рыночные ставки держатся в диапазоне 4.7-5.5%.

В реальности эти цифры учитывают не все расходы, т.к. есть еще около $100 млрд в год, которые откладываются как будущие обязательства Минфин перед ФРС. Именно бюджет (с ФРС) собрали на себя основной объем потерь от роста ставок (~$0.6 трлн в год, что существенно снизило эффективность ужесточения.

Дальше пока только вверх...

@truecon

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

США: долги дорожают и дорожать будут

Проценты по госдолгу США в апреле перевалили за $100 млрд и составили $102 млрд, что на 34.7% больше уровня апреля прошлого года. В сумме за 12 месяцев на проценты по госдолгу США пришлось потратить $1.05 трлн (+31.9% г/г), учитывая, что от ФРС дивидендов нет – расходы относительно 2021 года удвоились.

Средняя ставка обслуживания долга растет медленно, но уверенно и составила 3.23% (+65 б.п. за год), по рыночному долгу выросла до 3.3% годовых, причем по Notes (срок погашения более года до 10 лет) ставка подобралась к 2.5%, достаточно резко прибавив, из=за изменения структуры заимствований, это же немного притормозило общий рост средней ставки обслуживания долга, т.к. Минфин гасил дорогие векселя, замещая их облигациями, делая свою «боль» более долгой .

Структура долга начала меняться - векселя гасят, длинный долг набирают. В апреле Минфин США погасил векселей на $196 млрд, сократив долг по ним до $5.87 трлн, до конца квартала предстоит погасить еще на $101 млрд по плану. Компенсировано это было выпуском среднесрочных (Notes) облигаций на $132 млрд и долгосрочных облигаций (Bonds) на $48 млрд., также было погашено TIPS и FRN на $17 млрд, в итоге рыночный долг сократился на $33 млрд, но это мимолетное событие, связанное с большими сезонными поступлениями налогов. Нерыночный долг вырос на $64 млрд до $7.7 трлн, что тоже характерно для апреля.

Общий долг федерального правительства вырос до $34.6 трлн и вырос за год на $3.16 трлн, из которых $2.63 трлн – это рыночный долг. Дефицит бюджета, видимо, уменьшился, но слабее, чем надеялись в ожидании высоких налоговых сборов за апрель.

Учитывая средние текущие ставки по долгам (4.5-5.5%) и среднюю стоимость обслуживания госдолга США (3.2%) – здесь еще есть куда расти, при этом за 12 месяцев на проценты ушло уже 3.8% ВВП.

@truecon

США: долги дорожают и дорожать будут

Проценты по госдолгу США в апреле перевалили за $100 млрд и составили $102 млрд, что на 34.7% больше уровня апреля прошлого года. В сумме за 12 месяцев на проценты по госдолгу США пришлось потратить $1.05 трлн (+31.9% г/г), учитывая, что от ФРС дивидендов нет – расходы относительно 2021 года удвоились.

Средняя ставка обслуживания долга растет медленно, но уверенно и составила 3.23% (+65 б.п. за год), по рыночному долгу выросла до 3.3% годовых, причем по Notes (срок погашения более года до 10 лет) ставка подобралась к 2.5%, достаточно резко прибавив, из=за изменения структуры заимствований, это же немного притормозило общий рост средней ставки обслуживания долга, т.к. Минфин гасил дорогие векселя, замещая их облигациями, делая свою «боль» более долгой .

Структура долга начала меняться - векселя гасят, длинный долг набирают. В апреле Минфин США погасил векселей на $196 млрд, сократив долг по ним до $5.87 трлн, до конца квартала предстоит погасить еще на $101 млрд по плану. Компенсировано это было выпуском среднесрочных (Notes) облигаций на $132 млрд и долгосрочных облигаций (Bonds) на $48 млрд., также было погашено TIPS и FRN на $17 млрд, в итоге рыночный долг сократился на $33 млрд, но это мимолетное событие, связанное с большими сезонными поступлениями налогов. Нерыночный долг вырос на $64 млрд до $7.7 трлн, что тоже характерно для апреля.

Общий долг федерального правительства вырос до $34.6 трлн и вырос за год на $3.16 трлн, из которых $2.63 трлн – это рыночный долг. Дефицит бюджета, видимо, уменьшился, но слабее, чем надеялись в ожидании высоких налоговых сборов за апрель.

Учитывая средние текущие ставки по долгам (4.5-5.5%) и среднюю стоимость обслуживания госдолга США (3.2%) – здесь еще есть куда расти, при этом за 12 месяцев на проценты ушло уже 3.8% ВВП.

@truecon

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

Минфин США, проценты: рекорды за рекордами

В мае расходы на проценты по госдолгу США были почти в полтора раза выше прошлогодних (+48% г/г) и составили $103 млрд - впервые в истории, Минфин платил по долгам более $100 млрд два месяца подряд.

❗️За 12 месяцев Минфин США отдал на проценты $1.08 трлн (~3.8% ВВП), или на 35% больше, чем годом ранее. Фактически на проценты сейчас тратится более 22% доходов федерального бюджета.

Средняя ставка по рыночному долгу выросла всего лишь до 3.27% годовых, по рыночному долгу – до 3.33% годовых, что существенно ниже, чем даже текущие ставки около 4.3% годовых по десятилеткам. На долгосрочном горизонте бюджет США вряд ли может себе позволить платить больше 3.5-4% хоть сколько-нибудь долго.

Объем векселей Минфина в структуре долга остался практически неизменным $5.87 трлн, но рыночный долг вырос на $124 млрд за месяц, впервые превысив $27 трлн (~96% ВВП), в то время как нерыночная часть долга сократилась на $74 млрд до $7.62 трлн. В итоге, общий долг вырос до $34.67 трлн, или около 124% ВВП.

Госдолг продолжает дорожать по мере рефинансирования, хотя и не так стремительно как раньше (благодаря сокращению выпуска более дорогих векселей) но на более длительные строки. Понятно, что Йеллен и Пауэлл с тревогой смотрят на эти процессы, т.к. прекрасно понимают, что даже при снижении ставок до 2-3%, на длинном горизонте долг дешевле не станет...

@truecon

Минфин США, проценты: рекорды за рекордами

В мае расходы на проценты по госдолгу США были почти в полтора раза выше прошлогодних (+48% г/г) и составили $103 млрд - впервые в истории, Минфин платил по долгам более $100 млрд два месяца подряд.

❗️За 12 месяцев Минфин США отдал на проценты $1.08 трлн (~3.8% ВВП), или на 35% больше, чем годом ранее. Фактически на проценты сейчас тратится более 22% доходов федерального бюджета.

Средняя ставка по рыночному долгу выросла всего лишь до 3.27% годовых, по рыночному долгу – до 3.33% годовых, что существенно ниже, чем даже текущие ставки около 4.3% годовых по десятилеткам. На долгосрочном горизонте бюджет США вряд ли может себе позволить платить больше 3.5-4% хоть сколько-нибудь долго.

Объем векселей Минфина в структуре долга остался практически неизменным $5.87 трлн, но рыночный долг вырос на $124 млрд за месяц, впервые превысив $27 трлн (~96% ВВП), в то время как нерыночная часть долга сократилась на $74 млрд до $7.62 трлн. В итоге, общий долг вырос до $34.67 трлн, или около 124% ВВП.

Госдолг продолжает дорожать по мере рефинансирования, хотя и не так стремительно как раньше (благодаря сокращению выпуска более дорогих векселей) но на более длительные строки. Понятно, что Йеллен и Пауэлл с тревогой смотрят на эти процессы, т.к. прекрасно понимают, что даже при снижении ставок до 2-3%, на длинном горизонте долг дешевле не станет...

@truecon

#дефицит #долг #США

Примерно также, как когда-то в отношении развивающихся стран, МВФ теперь призывает США и другие развитые страны заняться своими долгами.

При этом, сам МВФ в общем-то не ожидает, что США смогут хоть как-то значимо сократить дефицит бюджета, прогнозируя, что он останется выше 6% минимум в ближайшие 5 лет. И даже это выглядит слишком оптимистично, при относительно скромной стоимости обслуживания долга в 3-4%, придется тратить 4-5.5% ВВП только на проценты. Причем 3-4% – это нормальная ставка, если инфляция 2%, а нейтральная ставка 2.5-3% (может быть и выше).

Учитывая, что на пятилетнем горизонте формируется около 3/4 госдолга США (2/3 рефинансируется плюс добавляется новый долг на финансирование дефицита), как-то снизить общий дефицит можно только сократив первичный дефицит, что достаточно сложно в условиях жесткого расхождения позиций между демократами (повысить налоги) и республиканцами (сократить расходы) и сильного социального давления, хотя траектория здесь определится только после выборов.

Но, так, или иначе, нормализация бюджета пока не имеет простых решений ...

@truecon

Примерно также, как когда-то в отношении развивающихся стран, МВФ теперь призывает США и другие развитые страны заняться своими долгами.

При этом, сам МВФ в общем-то не ожидает, что США смогут хоть как-то значимо сократить дефицит бюджета, прогнозируя, что он останется выше 6% минимум в ближайшие 5 лет. И даже это выглядит слишком оптимистично, при относительно скромной стоимости обслуживания долга в 3-4%, придется тратить 4-5.5% ВВП только на проценты. Причем 3-4% – это нормальная ставка, если инфляция 2%, а нейтральная ставка 2.5-3% (может быть и выше).

Учитывая, что на пятилетнем горизонте формируется около 3/4 госдолга США (2/3 рефинансируется плюс добавляется новый долг на финансирование дефицита), как-то снизить общий дефицит можно только сократив первичный дефицит, что достаточно сложно в условиях жесткого расхождения позиций между демократами (повысить налоги) и республиканцами (сократить расходы) и сильного социального давления, хотя траектория здесь определится только после выборов.

Но, так, или иначе, нормализация бюджета пока не имеет простых решений ...

@truecon

#США #дефицит #долг #Кризис

Дефицит навсегда …

Бюджетное управление Конгресса США (CBO) перестало жить фантазиями и пересмотрело прогноз по бюджету на текущий финансовый год до $1.9 трлн, а с учетом переноса платежей до $2 трлн, или 7% ВВП. На 2025 финансовый год ожидают дефицита 6.5% ВВП.

Иллюзии относительно того, что дефицит сократится до 3.7% ВВП к 2034 году окончательно исчезли и дефицит через 10 лет прогнозируется на уровне 6.9% ВВП ($2.85 трлн), долг же вырастет с 99% ВВП в 2024 году до 122% ВВП в 2034 году.

Доходы существенно меняться не будут, хотя небольшой рост с 17.2% ВВП в 2024 году до 18% ВВП все же ожидается (много лет уже ожидания роста доходов не оправдывались), расходы подрастут с 24.2% ВВП до 24.9% ВВП (много лет расходы оказываются выше ожидаемых).

Чистые процентные расходы вырастут до $1.7 трлн (4.1% ВВП) через 10 лет, несмотря на снижение ставок ФРС до 3% и стабилизации доходности десятилетних облигаций на уровне 4% годовых.

По сути, это принятие того, что США не может нормализовать ситуацию с бюджетом, особенно учитывая, что прогнозы чаще проблемы недооценивают, чем переоценивают. Что должно происходить с кредитным рейтингом суверена, который говорит «мы не можем нормализовать дефицит и долг»… вопрос риторический.

@trurecon

Дефицит навсегда …

Бюджетное управление Конгресса США (CBO) перестало жить фантазиями и пересмотрело прогноз по бюджету на текущий финансовый год до $1.9 трлн, а с учетом переноса платежей до $2 трлн, или 7% ВВП. На 2025 финансовый год ожидают дефицита 6.5% ВВП.

Иллюзии относительно того, что дефицит сократится до 3.7% ВВП к 2034 году окончательно исчезли и дефицит через 10 лет прогнозируется на уровне 6.9% ВВП ($2.85 трлн), долг же вырастет с 99% ВВП в 2024 году до 122% ВВП в 2034 году.

Доходы существенно меняться не будут, хотя небольшой рост с 17.2% ВВП в 2024 году до 18% ВВП все же ожидается (много лет уже ожидания роста доходов не оправдывались), расходы подрастут с 24.2% ВВП до 24.9% ВВП (много лет расходы оказываются выше ожидаемых).

Чистые процентные расходы вырастут до $1.7 трлн (4.1% ВВП) через 10 лет, несмотря на снижение ставок ФРС до 3% и стабилизации доходности десятилетних облигаций на уровне 4% годовых.

По сути, это принятие того, что США не может нормализовать ситуацию с бюджетом, особенно учитывая, что прогнозы чаще проблемы недооценивают, чем переоценивают. Что должно происходить с кредитным рейтингом суверена, который говорит «мы не можем нормализовать дефицит и долг»… вопрос риторический.

@trurecon

#США #дефицит #ставки #экономика #долг

В текущей конструкции для США есть еще одна проблема - высокие ставки приводят к ухудшению текущего счета платежного баланса в части чистых инвестиционных доходов, которые к текущему моменту упали до скромных ~$81 млрд в год с $200-300 млрд. Причем весь дефицит торговли товарами ($1.07 трлн в год) приходится финансировать именно через внешние заимствования, которые достигли $1.05 трлн в год, по далеко не низким ставкам. Причем ставки необходимо поддерживать относительно высокими, чтобы приток капитала сохранялся (либо "стимулировать" рис-премии вне США).

В долгосрочной перспективе такая конструкция двойных дефицитов, особенно учитывая, что дефицит бюджета планируется 6-7% ВВП на долгие годы, будет создавать большие проблемы, как для доллара, так и для финансовой устойчивости. Но это, видимо, потом ...

@truecon

В текущей конструкции для США есть еще одна проблема - высокие ставки приводят к ухудшению текущего счета платежного баланса в части чистых инвестиционных доходов, которые к текущему моменту упали до скромных ~$81 млрд в год с $200-300 млрд. Причем весь дефицит торговли товарами ($1.07 трлн в год) приходится финансировать именно через внешние заимствования, которые достигли $1.05 трлн в год, по далеко не низким ставкам. Причем ставки необходимо поддерживать относительно высокими, чтобы приток капитала сохранялся (либо "стимулировать" рис-премии вне США).

В долгосрочной перспективе такая конструкция двойных дефицитов, особенно учитывая, что дефицит бюджета планируется 6-7% ВВП на долгие годы, будет создавать большие проблемы, как для доллара, так и для финансовой устойчивости. Но это, видимо, потом ...

@truecon

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

США: Стоимость обслуживания долга планомерно растет

В июне Минфин США потратил рекордные $140 млрд на обслуживание долга за месяц, хотя здесь стоит сказать, что именно в июне сезонно большой объем процентных расходов. Всего за последние 12 месяцев на проценты по долгу пришлось потратить $1.095 трлн (~3.9% ВВП) – рост на 30% за год.

Средняя ставка обслуживания долга подросла до 3.28%, но рост замедлился в связи с низким объемом заимствований во втором квартале. По рыночному долгу средний процент вырос до 3.34%, что все еще на 1 п.п. ниже уровня текущих ставок по 10-тилеткам.

Структура долга немного изменилась, в июне Минфин погасил векселей на $101 млрд, но занял $54 млрд облигациями с фиксированным купоном и еще $55 млрд за счет флоутеров и TIPS, в итоге чистые рыночные заимствования в июне всего $8 млрд.

За квартал векселей погасили на $297 млрд и столько же заняли облигациями с фиксированным купоном, еще $99 млрд - флоутеры и TIPS и прочие, поэтому рыночный долг вырос всего на $98 млрд. Зато сильно выросли нерыночные обязательства перед госфондами ($147 млрд) – это позволило меньше занимать на рынке, снизив давление на рыночные инструменты и кривую доходности.

В третьем квартале пока план занять на рынке $847 млрд, по сравнению с менее, чем $100 млрд во втором квартале - это создаст большой навес предложения долга. Хотя часть (в объеме $290 млрд) – это векселя, деньги на которые, видимо, будут идти за счет сокращения обратного РЕПО ФРС (осталось $390 млрд).

В общем-то, в третьем квартале давление предложения бумаг на кривую госдолга усилится, но долларовой ликвидности может стать побольше за счет утилизации обратного РЕПО фондами денежного рынка.

❗️ Канал уходит в режим отпуска, вряд ли будет возможность регулярно что-то делать, только периодически.

@truecon

США: Стоимость обслуживания долга планомерно растет

В июне Минфин США потратил рекордные $140 млрд на обслуживание долга за месяц, хотя здесь стоит сказать, что именно в июне сезонно большой объем процентных расходов. Всего за последние 12 месяцев на проценты по долгу пришлось потратить $1.095 трлн (~3.9% ВВП) – рост на 30% за год.

Средняя ставка обслуживания долга подросла до 3.28%, но рост замедлился в связи с низким объемом заимствований во втором квартале. По рыночному долгу средний процент вырос до 3.34%, что все еще на 1 п.п. ниже уровня текущих ставок по 10-тилеткам.

Структура долга немного изменилась, в июне Минфин погасил векселей на $101 млрд, но занял $54 млрд облигациями с фиксированным купоном и еще $55 млрд за счет флоутеров и TIPS, в итоге чистые рыночные заимствования в июне всего $8 млрд.

За квартал векселей погасили на $297 млрд и столько же заняли облигациями с фиксированным купоном, еще $99 млрд - флоутеры и TIPS и прочие, поэтому рыночный долг вырос всего на $98 млрд. Зато сильно выросли нерыночные обязательства перед госфондами ($147 млрд) – это позволило меньше занимать на рынке, снизив давление на рыночные инструменты и кривую доходности.

В третьем квартале пока план занять на рынке $847 млрд, по сравнению с менее, чем $100 млрд во втором квартале - это создаст большой навес предложения долга. Хотя часть (в объеме $290 млрд) – это векселя, деньги на которые, видимо, будут идти за счет сокращения обратного РЕПО ФРС (осталось $390 млрд).

В общем-то, в третьем квартале давление предложения бумаг на кривую госдолга усилится, но долларовой ликвидности может стать побольше за счет утилизации обратного РЕПО фондами денежного рынка.

❗️ Канал уходит в режим отпуска, вряд ли будет возможность регулярно что-то делать, только периодически.

@truecon

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

Второй квартал, из-за сезонно высоких налогов, традиционно принес облегчение бюджету США, но это лучший квартал в году.

В июне дефицит бюджета США составил официально $66 млрд, с учетом переноса части расходов на май дефицит ~$150 млрд. Дефицит за квартал составил $68 млрд, а за 12 месяцев $1.9 трлн. Небольшой дрейф бюджета в позитивную сторону есть, но сезонно-сглаженные дефициты остаются в районе $1.8 трлн в годовом пересчете.

Низкий дефицит и изменение структуры заимствований (по векселям -$297 млрд, по облигациям с постоянным купоном +$306 млрд), помогли немного скорректировать срочность долга. Поэтому погашения на ближайшие 12 месяцев сократились до $8.86 трлн (33% рыночного долга). Системно это не меняет ситуацию: рефинансировать и занимать придется до ~$11 трлн в ближайший год. Чистые заимствования в ближайшие три квартала будут идти по $600-800 млрд в квартал.

Пока, похоже, есть в рынке некоторая недооценка навеса новых займов от Йеллен, да и прочих рисков на фоне новых надежд на снижение ставок ФРС (сегодня выступит Пауэлл).

P.S.: Рынки США не особо реагируют на политические страсти в США, а здесь, похоже, осталось два основных сценария: «Трамп не доживет» и «Трамп выиграет».

@truecon

Второй квартал, из-за сезонно высоких налогов, традиционно принес облегчение бюджету США, но это лучший квартал в году.

В июне дефицит бюджета США составил официально $66 млрд, с учетом переноса части расходов на май дефицит ~$150 млрд. Дефицит за квартал составил $68 млрд, а за 12 месяцев $1.9 трлн. Небольшой дрейф бюджета в позитивную сторону есть, но сезонно-сглаженные дефициты остаются в районе $1.8 трлн в годовом пересчете.

Низкий дефицит и изменение структуры заимствований (по векселям -$297 млрд, по облигациям с постоянным купоном +$306 млрд), помогли немного скорректировать срочность долга. Поэтому погашения на ближайшие 12 месяцев сократились до $8.86 трлн (33% рыночного долга). Системно это не меняет ситуацию: рефинансировать и занимать придется до ~$11 трлн в ближайший год. Чистые заимствования в ближайшие три квартала будут идти по $600-800 млрд в квартал.

Пока, похоже, есть в рынке некоторая недооценка навеса новых займов от Йеллен, да и прочих рисков на фоне новых надежд на снижение ставок ФРС (сегодня выступит Пауэлл).

P.S.: Рынки США не особо реагируют на политические страсти в США, а здесь, похоже, осталось два основных сценария: «Трамп не доживет» и «Трамп выиграет».

@truecon

#США #Минфин #ФРС #долг #дефицит #Кризис

ФРС помогла Минфину немного сократить заимствования

Минфин США опубликовал планы заимствований на III и IV кварталы текущего года:

🟢 В III квартале план рыночных заимствований сокращен с $847 до $740 млрд, основная причина – это замедление QT ФРС, которое сократит рыночные займы на $91 млрд, остатки на счету ФРС планируется нарастить до $850 млрд с текущих $767 млрд (небольшое изъятие ликвидности).

🟢 В IV квартале Минфин США панирует занять на рынке $565 млрд, но одновременно планирует сократить объем средств на счету ФРС с $850 млрд до $700 млрд, т.е. частично будет финансироваться из своих запасов наличности (вернет ликвидность). Йеллен оставит приемнику поменьше запас наличности перед возвращением в январе потолка госдолга.

Всего за второе полугодие Минфин США планирует занять $1.3 трлн на рынке. Учитывая страсти вокруг госдолга и дефицита бюджета, тема потолка госдолга снова станет актуальной (если выборы не приведут к единовластию, т.е. Президент не будет иметь большинства в Конгрессе). Госдолг США, тем временем, добрался до очередной психологической отметки $35 трлн, ровно год назад было $32.6 трлн, т.е. вырос на $2.4 трлн за год.

P.S.: Июльский дефицит пока идет по траектории существенно выше уровней прошлого года по данным на 26 число месяца, но посмотрим ...

@truecon

ФРС помогла Минфину немного сократить заимствования

Минфин США опубликовал планы заимствований на III и IV кварталы текущего года:

Всего за второе полугодие Минфин США планирует занять $1.3 трлн на рынке. Учитывая страсти вокруг госдолга и дефицита бюджета, тема потолка госдолга снова станет актуальной (если выборы не приведут к единовластию, т.е. Президент не будет иметь большинства в Конгрессе). Госдолг США, тем временем, добрался до очередной психологической отметки $35 трлн, ровно год назад было $32.6 трлн, т.е. вырос на $2.4 трлн за год.

P.S.: Июльский дефицит пока идет по траектории существенно выше уровней прошлого года по данным на 26 число месяца, но посмотрим ...

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

Долг США: проценты перевалили за $1.1 трлн

Июль продолжил тенденцию на рост расходов бюджета США на проценты по долгу: за месяц мадам Йеллен потратила $89 млрд (+21% г/г), суммарный объем процентов за 12 месяцев впервые перевалил за $1.1 трлн, приближаясь к 4% ВВП, при средней ставке за эти 12 месяцев 3.15%.

Средняя ставка по долгу в июле немного ускорила свой рост и достигла 3.33% годовых, прибавив 49 б.п. за год, по рыночному долгу она чуть повыше 3.39% годовых (+52 б.п. за год). Пока фактическая ставка все еще значимо ниже доходности десятилетних облигаций, но в общем-то она идет в сторону болезненных для бюджета 3.5-4% годовых, последователям Йеллен будет совсем некомфортно, среднесрочно средняя стоимости долга выше 4% годовых – это интенсификация риска долговой спирали.

Ставки по портфелю векселей немного снизились, но все еще в районе 5.35%, ускорился рост средней ставки по Notes до 2.66% (+64 б.п. за год) и длинным облигациям Bonds до 3.18% (+13 б.п. за год). Ускорение роста средней ставки по Notes/Bonds обусловлено ростом размещения более длинного долга после года когда почти весь прирост долга был профинансирован векселями, а деньги на них пришли из обратного РЕПО ФРС.

В июле рыночные долг Минфина США резко вырос на $312 млрд, из которых почти половина была профинансирована векселями (+$150 млрд) и облигациями с фиксированным купоном (+$231 млрд), но гасил бумаги с плавающим купоном и привязкой к инфляции (-$68 млрд). Ухудшение настроений на рынках и Risk Off случились очень вовремя, дав Йеллен возможность занять побольше и чуть подешевле.

🟢 В 3 квартале бюджет хочет занять на рынке $740 млрд, из которых $181 млрд векселями и $559 млрд купонными облигациями. План по векселям почти выполнен, поэтому до конца квартала будут выпускать в основном купонные облигации.

🟢 В 4 квартале Минфин США планирует занять $565 млрд, из которых $475 млрд купонными облигациями и только $90 млрд векселями.

Перетоки из акций (Risk Off) и «голубиная песнь» Пауэлла помогли бы Йеллен выполнить план и спокойно уйти на пенсию (сокращение QT уже помогает). Но среднесрочная потребность в рыночных заимствованиях >$2 трлн в год никуда не денется и с этим уже будет разбираться следующая администрация.

@truecon

Долг США: проценты перевалили за $1.1 трлн

Июль продолжил тенденцию на рост расходов бюджета США на проценты по долгу: за месяц мадам Йеллен потратила $89 млрд (+21% г/г), суммарный объем процентов за 12 месяцев впервые перевалил за $1.1 трлн, приближаясь к 4% ВВП, при средней ставке за эти 12 месяцев 3.15%.

Средняя ставка по долгу в июле немного ускорила свой рост и достигла 3.33% годовых, прибавив 49 б.п. за год, по рыночному долгу она чуть повыше 3.39% годовых (+52 б.п. за год). Пока фактическая ставка все еще значимо ниже доходности десятилетних облигаций, но в общем-то она идет в сторону болезненных для бюджета 3.5-4% годовых, последователям Йеллен будет совсем некомфортно, среднесрочно средняя стоимости долга выше 4% годовых – это интенсификация риска долговой спирали.

Ставки по портфелю векселей немного снизились, но все еще в районе 5.35%, ускорился рост средней ставки по Notes до 2.66% (+64 б.п. за год) и длинным облигациям Bonds до 3.18% (+13 б.п. за год). Ускорение роста средней ставки по Notes/Bonds обусловлено ростом размещения более длинного долга после года когда почти весь прирост долга был профинансирован векселями, а деньги на них пришли из обратного РЕПО ФРС.

В июле рыночные долг Минфина США резко вырос на $312 млрд, из которых почти половина была профинансирована векселями (+$150 млрд) и облигациями с фиксированным купоном (+$231 млрд), но гасил бумаги с плавающим купоном и привязкой к инфляции (-$68 млрд). Ухудшение настроений на рынках и Risk Off случились очень вовремя, дав Йеллен возможность занять побольше и чуть подешевле.

Перетоки из акций (Risk Off) и «голубиная песнь» Пауэлла помогли бы Йеллен выполнить план и спокойно уйти на пенсию (сокращение QT уже помогает). Но среднесрочная потребность в рыночных заимствованиях >$2 трлн в год никуда не денется и с этим уже будет разбираться следующая администрация.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

Игры ставками

Чуть больше месяца назад Минфин США опубликовал план на 3 квартал, в котором указал, что планирует занять $740 млрд, из которых $181 млрд векселями и $559 млрд купонными облигациями.

За прошедшие два месяца квартальный план по векселям выполнен на 197% - долг в векселях вырос на $356 млрд, а план по прочим облигациям выполнен всего на 34% - скромные $190 млрд.

❗️Йеллен опять ударно занимает векселями, которые обеспечили 65% всего прироста рыночного долга за 2 месяца. Отдельно в августе 88% прироста рыночного долга США за месяц – это векселя.

В общем-то пока похоже Дж.Йеллен бойко манипулирует предложением бумаг (и ставками) … кто-то скажет «под выборы», кто-то «пытается немного сэкономить» на понижении ставок ФРС. Падение доходности облигаций с фиксированным купоном в августе отчасти и связано с тем, что долг в них даже немного сократился (-$9 млрд) за месяц. Повлияло ли это на кривую доходности – без сомнений.

Сильно сэкономить пока не получится – проценты по долгу в августе составили $92 млрд, а за последние 12 месяцев Минфину пришлось потратить $1.12 трлн. Еще $0.1 трлн за год легло убытком на баланс ФРС и отложено в неопределенное будущее.

Средняя ставка по госдолгу подросла до 3.35%, по рыночному долгу ставка 3.42%. Хотя средняя ставка по векселям снизилась до 5.29%, но продолжали рост ставки по облигациям: 2.69% по Notes и 3.19% по Bonds. По мере перекладки долга, выпущенного по 1-2% годовых в более дорогой средняя ставка еще имеет запас для роста.

С другой стороны, что еще делать Йеллен когда нужно $2+ трлн в год занять ... а выборы на носу? )

@truecon

Игры ставками

Чуть больше месяца назад Минфин США опубликовал план на 3 квартал, в котором указал, что планирует занять $740 млрд, из которых $181 млрд векселями и $559 млрд купонными облигациями.

За прошедшие два месяца квартальный план по векселям выполнен на 197% - долг в векселях вырос на $356 млрд, а план по прочим облигациям выполнен всего на 34% - скромные $190 млрд.

❗️Йеллен опять ударно занимает векселями, которые обеспечили 65% всего прироста рыночного долга за 2 месяца. Отдельно в августе 88% прироста рыночного долга США за месяц – это векселя.

В общем-то пока похоже Дж.Йеллен бойко манипулирует предложением бумаг (и ставками) … кто-то скажет «под выборы», кто-то «пытается немного сэкономить» на понижении ставок ФРС. Падение доходности облигаций с фиксированным купоном в августе отчасти и связано с тем, что долг в них даже немного сократился (-$9 млрд) за месяц. Повлияло ли это на кривую доходности – без сомнений.

Сильно сэкономить пока не получится – проценты по долгу в августе составили $92 млрд, а за последние 12 месяцев Минфину пришлось потратить $1.12 трлн. Еще $0.1 трлн за год легло убытком на баланс ФРС и отложено в неопределенное будущее.

Средняя ставка по госдолгу подросла до 3.35%, по рыночному долгу ставка 3.42%. Хотя средняя ставка по векселям снизилась до 5.29%, но продолжали рост ставки по облигациям: 2.69% по Notes и 3.19% по Bonds. По мере перекладки долга, выпущенного по 1-2% годовых в более дорогой средняя ставка еще имеет запас для роста.

С другой стороны, что еще делать Йеллен когда нужно $2+ трлн в год занять ... а выборы на носу? )

@truecon

#США #Минфин #ФРС #долг #дефицит #Кризис

Бюджет США: щедрый август

Дефицит бюджета США в августе поставил новый исторический рекорд для этого месяца в $380 млрд. Здесь стоит учитывать, что в связи с тем, что 1 сентября выходной, часть сентябрьских расходов переехало на август, правда даже после поправки на этот факт поставили новый августовский рекорд с дефицитом $308 млрд. С учетом поправок расходы составили $615 млрд (+16.5% г/г), а доходы $307 млрд (+8.3% г/г), т.е. доходы были вдвое ниже расходов бюджета.

Основными факторам роста расходов августе были медицина, социалка, оборонка и студенческие ссуды, компенсации по которым из бюджета Йеллен протаскивает разными способами уже не первый год перед пенсией (в августе суд заставил их вернуть более $0.3 трлн зарезервированных на списание).

Дефицит бюджета за последние 12 месяцев снова приблизился к $2 трлн с учетом коррекций, что соответствует ~7% ВВП. Доходы за 12 месяцев составили $4.86 трлн (+8.9% г/г), расходы составили 6.85 трлн (+8.1% г/г).

Дефицит остается устойчиво высоким, с января Минфин США снова упрется в потолок госдолга, но разбираться с этой темой придется уже новой Администрации и новому главе Минфина США.

@truecon

Бюджет США: щедрый август

Дефицит бюджета США в августе поставил новый исторический рекорд для этого месяца в $380 млрд. Здесь стоит учитывать, что в связи с тем, что 1 сентября выходной, часть сентябрьских расходов переехало на август, правда даже после поправки на этот факт поставили новый августовский рекорд с дефицитом $308 млрд. С учетом поправок расходы составили $615 млрд (+16.5% г/г), а доходы $307 млрд (+8.3% г/г), т.е. доходы были вдвое ниже расходов бюджета.

Основными факторам роста расходов августе были медицина, социалка, оборонка и студенческие ссуды, компенсации по которым из бюджета Йеллен протаскивает разными способами уже не первый год перед пенсией (в августе суд заставил их вернуть более $0.3 трлн зарезервированных на списание).

Дефицит бюджета за последние 12 месяцев снова приблизился к $2 трлн с учетом коррекций, что соответствует ~7% ВВП. Доходы за 12 месяцев составили $4.86 трлн (+8.9% г/г), расходы составили 6.85 трлн (+8.1% г/г).

Дефицит остается устойчиво высоким, с января Минфин США снова упрется в потолок госдолга, но разбираться с этой темой придется уже новой Администрации и новому главе Минфина США.

@truecon

#США #дефицит #ставки #экономика #долг

Дыра в платежном балансе США потихоньку увеличивается, во втором квартале отрицательное сальдо текущего счета достигло $266.7 млрд, за последние 4 квартала оно составило $0.95 трлн. большой дефицит товаров $1.1 трлн в год частично компенсируется сектором услуг (+$288 млрд). Продолжала ухудшаться ситуация с доходами (-$144 млрд за год).

Одной из проблем в последние годы здесь стало падение чистых инвестиционных доходов США до 0.09% ВВП, которые до 2020 года достигали 1-1.5% ВВП, но рост ставок и относительно сильный доллар привели практически к их обнулению. По долгам приходится платить все больше, в этом смысле доллар – это фундаментально неустойчивая валюта, которая при слишком быстром снижении ставок (конечно с поправкой на риски) будет под давлением из-за сокращения притока капитала, при сохранении повышенных ставок будет оставаться сильной в моменте, но продолжит сталкиваться с дальнейшей деградацией текущего счета и проблемами на долгосрочном горизонте.

Особенно, учитывая, что товарный дефицит пока только растет: последние 4 месяца в среднем составлял около $100 млрд ежемесячно, т.е. приблизился к уровням ~1.2 трлн в год. И это при том, что за последние лет 15 США перешли их нетто-импортеров энергоресурсов в нетто-экспортеры, но все, что они на этом сэкономили – они потратили на что-то еще.

Совокупные внешние обязательства по международной инвестпозиции за последний год выросли на $7.6 трлн до рекордных $57.1 трлн, в то время как активы только на $3.2 трлн до $35.8 трлн, чистая международная инвестпозиция отрицательна и составила -$21.3 трлн, или 75% ВВП. В какой-то момент этот дисбаланс придется «разгружать» об иностранных инвесторов, вопросы скорее в какой форме и когда?

@truecon

Дыра в платежном балансе США потихоньку увеличивается, во втором квартале отрицательное сальдо текущего счета достигло $266.7 млрд, за последние 4 квартала оно составило $0.95 трлн. большой дефицит товаров $1.1 трлн в год частично компенсируется сектором услуг (+$288 млрд). Продолжала ухудшаться ситуация с доходами (-$144 млрд за год).

Одной из проблем в последние годы здесь стало падение чистых инвестиционных доходов США до 0.09% ВВП, которые до 2020 года достигали 1-1.5% ВВП, но рост ставок и относительно сильный доллар привели практически к их обнулению. По долгам приходится платить все больше, в этом смысле доллар – это фундаментально неустойчивая валюта, которая при слишком быстром снижении ставок (конечно с поправкой на риски) будет под давлением из-за сокращения притока капитала, при сохранении повышенных ставок будет оставаться сильной в моменте, но продолжит сталкиваться с дальнейшей деградацией текущего счета и проблемами на долгосрочном горизонте.

Особенно, учитывая, что товарный дефицит пока только растет: последние 4 месяца в среднем составлял около $100 млрд ежемесячно, т.е. приблизился к уровням ~1.2 трлн в год. И это при том, что за последние лет 15 США перешли их нетто-импортеров энергоресурсов в нетто-экспортеры, но все, что они на этом сэкономили – они потратили на что-то еще.

Совокупные внешние обязательства по международной инвестпозиции за последний год выросли на $7.6 трлн до рекордных $57.1 трлн, в то время как активы только на $3.2 трлн до $35.8 трлн, чистая международная инвестпозиция отрицательна и составила -$21.3 трлн, или 75% ВВП. В какой-то момент этот дисбаланс придется «разгружать» об иностранных инвесторов, вопросы скорее в какой форме и когда?

@truecon

#США #дефицит #бюджет #ФРС #долг #ставки #доллар

Одной из проблем бюджета США, которая будет только усугубляться, будут социальны расходы. С 2021 года фонды социального страхования США устойчивого сокращения активов, с максимума в $2.91 трлн объем сократился до $2.77 трлн (с поправкой на сезонность), внешне падение не очень значимое, но это уровни 2014 года, т.е. десятилетней давности.

Еще хуже ситуация с поправкой на инфляцию – реальные активы фондов социального страхования США упали на ¼ с максимума в 2010 году и сейчас на уровнях начала 2005 года.

На самом деле чистый приток в фонды стал отрицательным еще со времен Б.Обамы, до 2018 года все же он компенсировался процентами от Минфина США, но с 2021 года и процентов уже не хватает: оттоки на ~$125 млрд в год, только половина порывается процентами от Минфина США. По мере расширения дефицита бюджет будет все больше тратить на их финансирование.

Замещается этот дефицит рыночными заимствованиями, причем пока рост расходов по этой линии будет только нарастать, учитывая демографию и реформы Обамы/Байдена.

@truecon

Одной из проблем бюджета США, которая будет только усугубляться, будут социальны расходы. С 2021 года фонды социального страхования США устойчивого сокращения активов, с максимума в $2.91 трлн объем сократился до $2.77 трлн (с поправкой на сезонность), внешне падение не очень значимое, но это уровни 2014 года, т.е. десятилетней давности.

Еще хуже ситуация с поправкой на инфляцию – реальные активы фондов социального страхования США упали на ¼ с максимума в 2010 году и сейчас на уровнях начала 2005 года.

На самом деле чистый приток в фонды стал отрицательным еще со времен Б.Обамы, до 2018 года все же он компенсировался процентами от Минфина США, но с 2021 года и процентов уже не хватает: оттоки на ~$125 млрд в год, только половина порывается процентами от Минфина США. По мере расширения дефицита бюджет будет все больше тратить на их финансирование.

Замещается этот дефицит рыночными заимствованиями, причем пока рост расходов по этой линии будет только нарастать, учитывая демографию и реформы Обамы/Байдена.

@truecon

#США #Минфин #ФРС #долг #дефицит #Кризис

США: дефицит ~6.4% ВВП по итогам фингода

Минфин США опубликовал данные по бюджету за последний месяц финансового года (в США финансовый год заканчивается в сентябре): доходы выросли $528 млрд, расходы снизились до $464 млрд, сальдо бюджета было положительным и составило $64 млрд. Но здесь есть свои нюансы – из-за того, что первый день месяца пришелся на выходной часть сентябрьских расходов было осуществлено в августе, именно поэтому в августе был рекордный дефицит $380 млрд. С поправкой на этот фактор дефицит бюджета в сентябре небольшой дефицит около $14 млрд.

В целом за 12 месяцев доходы составили $4.92 трлн (+11% г/г) – немного ниже плана, уточненного летом ($5 трлн), основным виновником недобора доходов стали более низкие налоги с прибаей компаний. Расходы составили $6.75 трлн (+4.4% г/г) – тоже ниже летнего пересмотра плана, дефицит бюджета за финансовый год составил $1.83 трлн (~6.4% ВВП). К концу года Минфин США все же смог немного улучшить показатели, но дефицит все-равно остался большим.

Основной статьей прироста расходов стали, конечно, валовые проценты по долгу, которые выросли до за год с $0.88 до $1.13 трлн (+$0.25 трлн), также выросли расходы на социальное страхование с $1.42 трлн до $1.52 трлн (+$0.1 трлн). Сокращение расходов на спасение банков (FDIC) компенсировало рост расходов на оборонку.

В целом без больших сюрпризов дефицит держится в районе $1.8-2 трлн, хотя небольшое улучшение к концу года все же нарисовалось.

@truecon

США: дефицит ~6.4% ВВП по итогам фингода

Минфин США опубликовал данные по бюджету за последний месяц финансового года (в США финансовый год заканчивается в сентябре): доходы выросли $528 млрд, расходы снизились до $464 млрд, сальдо бюджета было положительным и составило $64 млрд. Но здесь есть свои нюансы – из-за того, что первый день месяца пришелся на выходной часть сентябрьских расходов было осуществлено в августе, именно поэтому в августе был рекордный дефицит $380 млрд. С поправкой на этот фактор дефицит бюджета в сентябре небольшой дефицит около $14 млрд.

В целом за 12 месяцев доходы составили $4.92 трлн (+11% г/г) – немного ниже плана, уточненного летом ($5 трлн), основным виновником недобора доходов стали более низкие налоги с прибаей компаний. Расходы составили $6.75 трлн (+4.4% г/г) – тоже ниже летнего пересмотра плана, дефицит бюджета за финансовый год составил $1.83 трлн (~6.4% ВВП). К концу года Минфин США все же смог немного улучшить показатели, но дефицит все-равно остался большим.

Основной статьей прироста расходов стали, конечно, валовые проценты по долгу, которые выросли до за год с $0.88 до $1.13 трлн (+$0.25 трлн), также выросли расходы на социальное страхование с $1.42 трлн до $1.52 трлн (+$0.1 трлн). Сокращение расходов на спасение банков (FDIC) компенсировало рост расходов на оборонку.

В целом без больших сюрпризов дефицит держится в районе $1.8-2 трлн, хотя небольшое улучшение к концу года все же нарисовалось.

@truecon

#США #долг #бюджет #дефицит /

В последнюю неделю разогнали достаточно забавный график роста госдолга США. Даже И. Маск подтянулся.

Проблемы с долгом, конечно, есть и он уже приблизился к $36 трлн и с дефицитом бюджета - тоже проблемы есть, который балансирует около $1.8-2 трлн (6-7% ВВП) и с тем, что на обслуживание долга в ближайiие годs будет тратиться более 1$ - тоже проблема. И когда-то эти проблемы, вероятно, закроют об инвесторов

Но не в этому случае, т.к. рост долга в начале октября - это достаточно традиционная история, когда бюджет зачисляет в фонды накопленные за год проценты (а проценты сейчас большие) и потом в течение года они тратятся.

Но в общем-то понятно ... выборы уже через пару недель....

@truecon

В последнюю неделю разогнали достаточно забавный график роста госдолга США. Даже И. Маск подтянулся.

Проблемы с долгом, конечно, есть и он уже приблизился к $36 трлн и с дефицитом бюджета - тоже проблемы есть, который балансирует около $1.8-2 трлн (6-7% ВВП) и с тем, что на обслуживание долга в ближайiие годs будет тратиться более 1$ - тоже проблема. И когда-то эти проблемы, вероятно, закроют об инвесторов

Но не в этому случае, т.к. рост долга в начале октября - это достаточно традиционная история, когда бюджет зачисляет в фонды накопленные за год проценты (а проценты сейчас большие) и потом в течение года они тратятся.

Но в общем-то понятно ... выборы уже через пару недель....

@truecon

#США #дефицит #бюджет #доллар #долг

Минфин США: объемы заимствований $11 трлн в год

Американский Минфин опубликовал свои планы заимствований на текущий и следующий квартал. В текущем квартале особо знаемых изменений нет – на рынках планируется занять $0.55 трлн и закончить год с остатками $0.7 трлн (потратить за квартал планируется $0.19 трлн со счетов).

На первый квартал 2025 года планы куда амбициознее – занять планируется $0.82 трлн, правда часть уйдет на наращивание «кэша» с $0.7 до $0.85 трлн. Права все эти планы только на бумаге, т.к. с января вступает в силу потолок госдолга, а руководить будет уже другой министр финансов, вряд ли Дж.Йеллен останется. Ситуацию определят выборы 5 ноября. Хотя, как Харрис, так и Трамп тихо молчат на тему долга, их текущие обещания будут его только увеличивать в ближайшее десятилетие... "debt sustainability" однако.

На сентябрь цифры таковы, что в течение 12 месяцев Минфину нужно рефинансировать 33% рыночного долга, или около $9.1 трлн (из них треть выпущено по ставке в среднем ~2%) и еще около $2 трлн надо на финансирование дефицита бюджета.

Последние аукционы Минфина США хорошими не назовешь, по годовым векселям ставки за месяц выросли с 3.8% до 4.1%, по семилетним Notes с 3.7% до 4.2%. Вся кривая дружно уехала вверх, как на росте инфляционных ожиданий, так и на потере надежд на быстрое снижение ставки ФРС. Хотя посмотрим, что споет «голубь» Джером 7 ноября – через два дня после выборов, а также данных по рынку труда и инфляции на этой неделе.

@truecon

Минфин США: объемы заимствований $11 трлн в год

Американский Минфин опубликовал свои планы заимствований на текущий и следующий квартал. В текущем квартале особо знаемых изменений нет – на рынках планируется занять $0.55 трлн и закончить год с остатками $0.7 трлн (потратить за квартал планируется $0.19 трлн со счетов).

На первый квартал 2025 года планы куда амбициознее – занять планируется $0.82 трлн, правда часть уйдет на наращивание «кэша» с $0.7 до $0.85 трлн. Права все эти планы только на бумаге, т.к. с января вступает в силу потолок госдолга, а руководить будет уже другой министр финансов, вряд ли Дж.Йеллен останется. Ситуацию определят выборы 5 ноября. Хотя, как Харрис, так и Трамп тихо молчат на тему долга, их текущие обещания будут его только увеличивать в ближайшее десятилетие... "debt sustainability" однако.

На сентябрь цифры таковы, что в течение 12 месяцев Минфину нужно рефинансировать 33% рыночного долга, или около $9.1 трлн (из них треть выпущено по ставке в среднем ~2%) и еще около $2 трлн надо на финансирование дефицита бюджета.

Последние аукционы Минфина США хорошими не назовешь, по годовым векселям ставки за месяц выросли с 3.8% до 4.1%, по семилетним Notes с 3.7% до 4.2%. Вся кривая дружно уехала вверх, как на росте инфляционных ожиданий, так и на потере надежд на быстрое снижение ставки ФРС. Хотя посмотрим, что споет «голубь» Джером 7 ноября – через два дня после выборов, а также данных по рынку труда и инфляции на этой неделе.

@truecon