#США #SP #ФРС #ставки #доллар

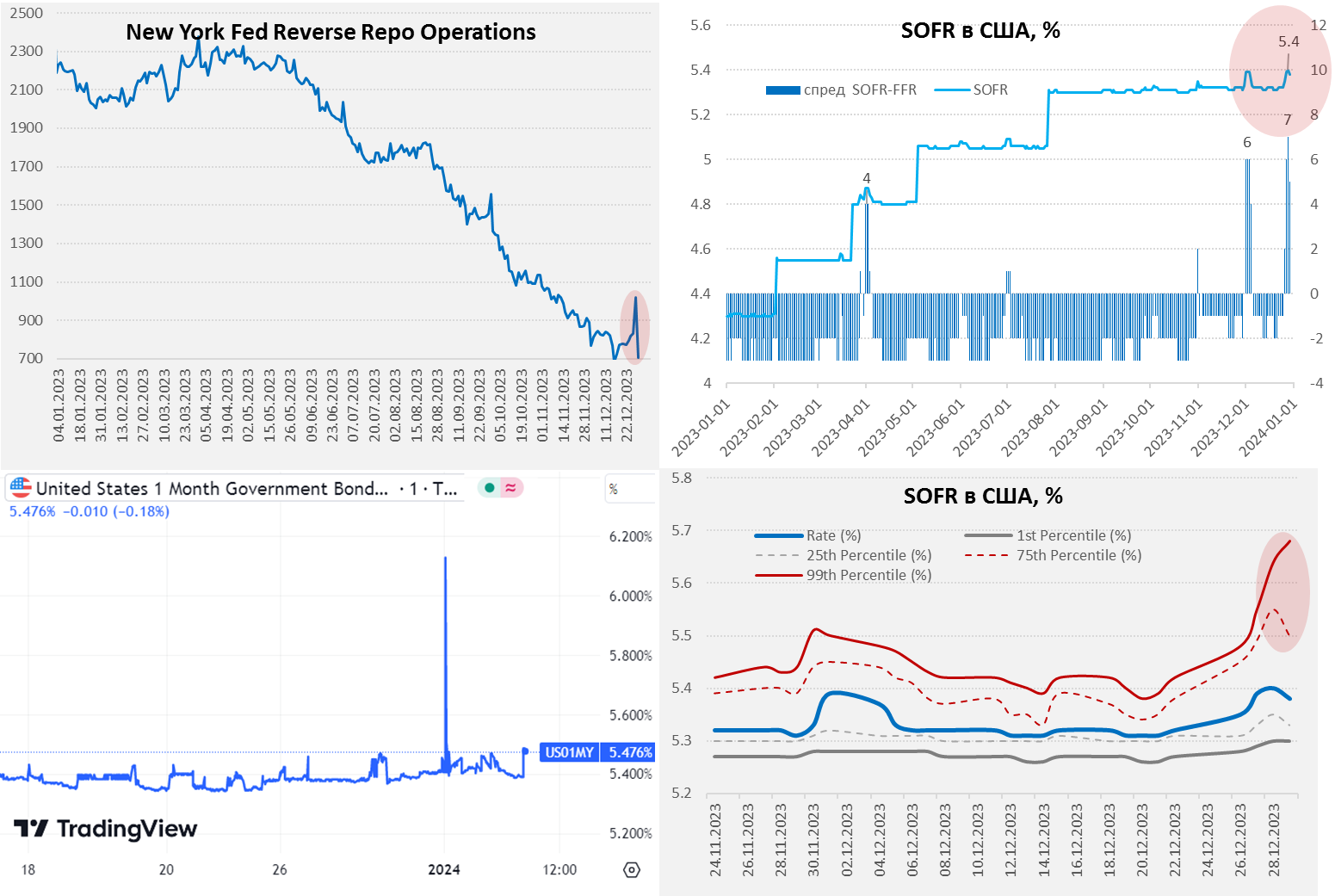

Год на рынках США начался с небольшого провала – припали, как акции, так и облигации, доходность месячного векселя Минфина США в моменте слетала выше 6%.

Скорее это стоит связывать с колебаниями ликвидности, под закрытие года традиционно в обратное РЕПО с ФРБ Нью-Йорка ушло более $200 млрд, а объем RRP превысил $1 трлн в моменте. Но это известные регуляторные «однодневные» игры в последний отчётный день квартала года. Обычно рынок такое нормально переваривает, но здесь добавили также приличные чистые займы Минфина США - c 28 декабря по 2 января около $94 млрд (госдолг превысил $34 трлн).

Хотя и RRP во вечером во вторник резко сократилось до $705 млрд (доллары вернули). Минфин США также, скорее всего, вернул деньги в виде расходов (в первый день месяца большие тратты), но резкие колебания ликвидности американский рынок уже просто так переварить не может. И это в принципе видно по тому, как разинул пасть «крокодил» SOFR, где хвосты рынка улетают уже неприлично высоко. В рынке есть участники, которые готовы и по 5.5 – 5.7% подбирать, потому как дешевле, в моменты оттоков ликвидности, им взять негде. К этому стоит добавить рост заимствований через антикризисный механизм BTFP.

В принципе все достаточно явно показывает, что на денежном, США есть перекосы, неэффективность и проблемные участники, которые будут транслироваться и на другие рынки. Пока они проявляются в периоды оттоков долларовой ликвидности... пока...

@truecon

Год на рынках США начался с небольшого провала – припали, как акции, так и облигации, доходность месячного векселя Минфина США в моменте слетала выше 6%.

Скорее это стоит связывать с колебаниями ликвидности, под закрытие года традиционно в обратное РЕПО с ФРБ Нью-Йорка ушло более $200 млрд, а объем RRP превысил $1 трлн в моменте. Но это известные регуляторные «однодневные» игры в последний отчётный день квартала года. Обычно рынок такое нормально переваривает, но здесь добавили также приличные чистые займы Минфина США - c 28 декабря по 2 января около $94 млрд (госдолг превысил $34 трлн).

Хотя и RRP во вечером во вторник резко сократилось до $705 млрд (доллары вернули). Минфин США также, скорее всего, вернул деньги в виде расходов (в первый день месяца большие тратты), но резкие колебания ликвидности американский рынок уже просто так переварить не может. И это в принципе видно по тому, как разинул пасть «крокодил» SOFR, где хвосты рынка улетают уже неприлично высоко. В рынке есть участники, которые готовы и по 5.5 – 5.7% подбирать, потому как дешевле, в моменты оттоков ликвидности, им взять негде. К этому стоит добавить рост заимствований через антикризисный механизм BTFP.

В принципе все достаточно явно показывает, что на денежном, США есть перекосы, неэффективность и проблемные участники, которые будут транслироваться и на другие рынки. Пока они проявляются в периоды оттоков долларовой ликвидности... пока...

@truecon

{kind=link}

#США #SP #акции

CША: на все плечи...

Данные по объему маржинальных позиций на американском рынке за декабрь показали резкий рост их объема на $39.9 млрд после роста в ноябре на $25.6 млрд и по итогам года объем маржинального долга составил более $700 млрд., восстановив все потери предыдущих двух месяцев.

Д.Пауэлл устроил очередной большой спекулятивный набег. Проблема здесь в том, что свободных денег на маржинальных счетах стало не особо больше – за два месяца рост со $142 до $147 млрд, а соотношение объема маржинального долга и свободных средств на счетах снова у максимумов и составляет 4.77. При этом остатки на счетах постепенно проедаются из-за высокой стоимости маржи.

При такой конструкции рынок может крайне чувствителен к коррекциям, т.к. они достаточно быстро будут сокращать объем свободных средств на счетах ... чем больше плечи - тем более падать, хотя байбэки рынок конечно поддерживают, но при сокращения прибылей компаний они тоже будут под давлением.

P.S.: Бюджетные расходы походе опять временно продлят - так и до выборов/конца фин.года короткими перебежками дотянем )

@truecon

CША: на все плечи...

Данные по объему маржинальных позиций на американском рынке за декабрь показали резкий рост их объема на $39.9 млрд после роста в ноябре на $25.6 млрд и по итогам года объем маржинального долга составил более $700 млрд., восстановив все потери предыдущих двух месяцев.

Д.Пауэлл устроил очередной большой спекулятивный набег. Проблема здесь в том, что свободных денег на маржинальных счетах стало не особо больше – за два месяца рост со $142 до $147 млрд, а соотношение объема маржинального долга и свободных средств на счетах снова у максимумов и составляет 4.77. При этом остатки на счетах постепенно проедаются из-за высокой стоимости маржи.

При такой конструкции рынок может крайне чувствителен к коррекциям, т.к. они достаточно быстро будут сокращать объем свободных средств на счетах ... чем больше плечи - тем более падать, хотя байбэки рынок конечно поддерживают, но при сокращения прибылей компаний они тоже будут под давлением.

P.S.: Бюджетные расходы походе опять временно продлят - так и до выборов/конца фин.года короткими перебежками дотянем )

@truecon

#CША #экономика #SP #доллар #бюджет #долг #приток

В декабре иностранцы "набились" в американские акции

Данные по притоку капитала в США за декабрь зафиксировали приличный месячный приток капитала в долгосрочные активы США на ~$160 млрд, причем почти половина притока капитала пришла в акции $79.7 млрд – больше было лишь дважды. Учитывая, что еще и американцы активно продавали иностранные акции на $18.2 млрд за месяц – то приток был массивным. Хотя это лишь компенсировало отток в октябре (-$77.8 млрд), потому в сумме за последние 3 месяца года приток был крайне незначительным.

Гособлигации США покупали не так активно в декабре ($33.8 млрд), но все же за 3 месяца в госдолг США пришло $132.8 млрд, еще $60.7 млрд пришло за 3 месяца в корпоративные облигации. Китай продолжал продавать американские активы – чистые продажи составили $7.1 млрд, продажи гособлигаций США составили $2.6 млрд. Хотя, благодаря росту стоимости самих гособлигаций США в конце года, портфель Китая вырос до 816.3 млрд.

Вместе с иностранцами в декабре активно росли и маржинальные позиции в США с $660.9 до $700.8 млрд, в январе их рост практически прекратился (+$1.2 млрд до $702 млрд), рост S&P тоже практически прекратился. Свободных денег на маржинальных счетах стало еще меньше – их объем снизился до $144.9 млрд, в итоге объем маржинального долга в 4.84 раза превысил объем кэша на счетах... рекордные плечи на рынке.

В целом декабрьское ралли в акциях отражает как рост маржинальных позиций, так и приток средств иностранцев, но в январе все явно выглядело уже хуже.

@truecon

В декабре иностранцы "набились" в американские акции

Данные по притоку капитала в США за декабрь зафиксировали приличный месячный приток капитала в долгосрочные активы США на ~$160 млрд, причем почти половина притока капитала пришла в акции $79.7 млрд – больше было лишь дважды. Учитывая, что еще и американцы активно продавали иностранные акции на $18.2 млрд за месяц – то приток был массивным. Хотя это лишь компенсировало отток в октябре (-$77.8 млрд), потому в сумме за последние 3 месяца года приток был крайне незначительным.

Гособлигации США покупали не так активно в декабре ($33.8 млрд), но все же за 3 месяца в госдолг США пришло $132.8 млрд, еще $60.7 млрд пришло за 3 месяца в корпоративные облигации. Китай продолжал продавать американские активы – чистые продажи составили $7.1 млрд, продажи гособлигаций США составили $2.6 млрд. Хотя, благодаря росту стоимости самих гособлигаций США в конце года, портфель Китая вырос до 816.3 млрд.

Вместе с иностранцами в декабре активно росли и маржинальные позиции в США с $660.9 до $700.8 млрд, в январе их рост практически прекратился (+$1.2 млрд до $702 млрд), рост S&P тоже практически прекратился. Свободных денег на маржинальных счетах стало еще меньше – их объем снизился до $144.9 млрд, в итоге объем маржинального долга в 4.84 раза превысил объем кэша на счетах... рекордные плечи на рынке.

В целом декабрьское ралли в акциях отражает как рост маржинальных позиций, так и приток средств иностранцев, но в январе все явно выглядело уже хуже.

@truecon

#CША #экономика #SP #доллар #бюджет #долг #приток

США: плечи на максималках

Объем маржинального долга в США за февраль вырос на рекордные $41 млрд до $743 млрд, что стало максимальным месячным приростом с лета 2021 года, за 4 месяца позиции выросли почти на $108 млрд. При этом, объем свободного кэша на маржинальных счетах вырос всего на $6.8 млрд до $150.6 млрд.

❗️В итоге, соотношение маржинального долга к свободному кэшу на счетах в феврале поставило новый рекорд 4.93, став в принципе максимальным уровнем за время публикации данных.

Хотя, пока рынок растет, это проблем не доставляет, но пока растет, т.к. любая значимая коррекция при таком плече может провоцировать волны принудительного закрытия позиций (маржин коллов)...

@truecon

США: плечи на максималках

Объем маржинального долга в США за февраль вырос на рекордные $41 млрд до $743 млрд, что стало максимальным месячным приростом с лета 2021 года, за 4 месяца позиции выросли почти на $108 млрд. При этом, объем свободного кэша на маржинальных счетах вырос всего на $6.8 млрд до $150.6 млрд.

❗️В итоге, соотношение маржинального долга к свободному кэшу на счетах в феврале поставило новый рекорд 4.93, став в принципе максимальным уровнем за время публикации данных.

Хотя, пока рынок растет, это проблем не доставляет, но пока растет, т.к. любая значимая коррекция при таком плече может провоцировать волны принудительного закрытия позиций (маржин коллов)...

@truecon

#США #SP #нефть #инфляция

Рынки "вдруг" заметили, что на Ближнем Востоке немного нестабильно, выдав что-то похожее на Risk Off. В какой-то момент до них, возможно (не уверен), дойдет, что в мире в принципе не очень стабильно сейчас ... и премии за риски (в т.ч. оценки волатильности) должны быть "немного" повыше...

@truecon

Рынки "вдруг" заметили, что на Ближнем Востоке немного нестабильно, выдав что-то похожее на Risk Off. В какой-то момент до них, возможно (не уверен), дойдет, что в мире в принципе не очень стабильно сейчас ... и премии за риски (в т.ч. оценки волатильности) должны быть "немного" повыше...

@truecon

#CША #экономика #SP #доллар #бюджет #долг #приток

Рынок США: с рекордными плечами ... на посадку?

Традиционно, перед коррекций/разворотом рынка в него набились под завязку с маржинальные инвесторы. На американском рынке объем маржинального долга в марте взлетел до максимума за два года и составил $784 млрд. Прирост долга за месяц был рекордным с лета 2021 года и составил $41.2 млрд. При этом, свободного кэша на маржинальных счетах сильно не прибавилось (+$0.7 млрд).

❗️В итоге, к апрелю рынок подошел с рекордным соотношением долг/кэш, которое достигло 5.2, т.е. с рекордными плечами за все времена. А вот иностранные инвесторы второй месяц в американские акции деньги не заводили, так что выдавливали его на максимумы локальные инвесторы.

С интересом наблюдаем дальше ...

@truecon

Рынок США: с рекордными плечами ... на посадку?

Традиционно, перед коррекций/разворотом рынка в него набились под завязку с маржинальные инвесторы. На американском рынке объем маржинального долга в марте взлетел до максимума за два года и составил $784 млрд. Прирост долга за месяц был рекордным с лета 2021 года и составил $41.2 млрд. При этом, свободного кэша на маржинальных счетах сильно не прибавилось (+$0.7 млрд).

❗️В итоге, к апрелю рынок подошел с рекордным соотношением долг/кэш, которое достигло 5.2, т.е. с рекордными плечами за все времена. А вот иностранные инвесторы второй месяц в американские акции деньги не заводили, так что выдавливали его на максимумы локальные инвесторы.

С интересом наблюдаем дальше ...

@truecon

#CША #экономика #SP #доллар #долг

Навсеплечи:: полет продолжаем ...

Маржинальный долг на американском рынке в мае вырос еще на $34 млрд до $809 млрд – максимума с весны 2022 года. Происходит это на фоне продолжающегося сокращения свободного кэша на маржинальных счетах до $145 млрд.

‼️В итоге соотношение долга к свободному кэшу на счетах поставило новый рекорд 5.58, по сути рынок продолжает наращивать кредитное плечо, при деградации свободного кэша.

С одной стороны «кэш» деградирует не очень быстро, c другой стороны, даже рост рынка в мае не привел к восстановлению «кэша», что говорит о том, что рынок в целом по уши в кредите. Пока рынок растущий это проблем не создает, но создаст их при его развороте. А пока продолжаем наблюдать за этим действом.

@truecon

Навсеплечи:: полет продолжаем ...

Маржинальный долг на американском рынке в мае вырос еще на $34 млрд до $809 млрд – максимума с весны 2022 года. Происходит это на фоне продолжающегося сокращения свободного кэша на маржинальных счетах до $145 млрд.

‼️В итоге соотношение долга к свободному кэшу на счетах поставило новый рекорд 5.58, по сути рынок продолжает наращивать кредитное плечо, при деградации свободного кэша.

С одной стороны «кэш» деградирует не очень быстро, c другой стороны, даже рост рынка в мае не привел к восстановлению «кэша», что говорит о том, что рынок в целом по уши в кредите. Пока рынок растущий это проблем не создает, но создаст их при его развороте. А пока продолжаем наблюдать за этим действом.

@truecon

#CША #SP #ставки #долг

Раз уж был вопрос про маржинальные позиции, то здесь в июне больших изменений не было - объем маржинального долга остался на рекордном за два года уровне $809 млрд.

Свободные остатки на маржинальных счетах немного выросли с $145 млрд до $149.7 млрд (за счет роста рынка на 5% за месяц), что немного снизило соотношение заемных и свободных средств до 5.4, но это все-равно рекордные уровни. Учитывая то, что в июле рынок встал, а проценты за маржу платить надо - ситуация скорее должна была деградировать. При таких кредитных плечах, любая коррекция может резко усиливаться маржинколллами.

Иностранцы очень активно выходили из американского рынка в мае (-$61 млрд за месяц), но это уже не так важно. Если верить данным BofA основное, что тащило рынок в последнее время - это байбэки...

@truecon

Раз уж был вопрос про маржинальные позиции, то здесь в июне больших изменений не было - объем маржинального долга остался на рекордном за два года уровне $809 млрд.

Свободные остатки на маржинальных счетах немного выросли с $145 млрд до $149.7 млрд (за счет роста рынка на 5% за месяц), что немного снизило соотношение заемных и свободных средств до 5.4, но это все-равно рекордные уровни. Учитывая то, что в июле рынок встал, а проценты за маржу платить надо - ситуация скорее должна была деградировать. При таких кредитных плечах, любая коррекция может резко усиливаться маржинколллами.

Иностранцы очень активно выходили из американского рынка в мае (-$61 млрд за месяц), но это уже не так важно. Если верить данным BofA основное, что тащило рынок в последнее время - это байбэки...

@truecon

#CША #SP #ставки #долг

Красиво громят конечно, ничего не скажешь.

Финансовые институты Японии (Nomura, Mitsubishi UFJ , Sumitomo Mitsui, Mizuho Financial) улетели на -10-12% ... вообще банки выглядят плохо по разные стороны Атлантики.

Все так и кричит "Джером спасай!".... а что изменилось, да собственно почти ничего - просто стало страшно, а рынок весь на "плечах" и в разных "пикантных" деривативных конструкциях.

Доп.: 22-24 августа состоится традиционный Jackson Hole Economic Policy Symposium, на котором принято задавать тренд политики на ближайший год. Тема: «Переоценка эффективности и трансмиссии денежно-кредитной политики».

@truecon

Красиво громят конечно, ничего не скажешь.

Финансовые институты Японии (Nomura, Mitsubishi UFJ , Sumitomo Mitsui, Mizuho Financial) улетели на -10-12% ... вообще банки выглядят плохо по разные стороны Атлантики.

Все так и кричит "Джером спасай!".... а что изменилось, да собственно почти ничего - просто стало страшно, а рынок весь на "плечах" и в разных "пикантных" деривативных конструкциях.

Доп.: 22-24 августа состоится традиционный Jackson Hole Economic Policy Symposium, на котором принято задавать тренд политики на ближайший год. Тема: «Переоценка эффективности и трансмиссии денежно-кредитной политики».

@truecon

#CША #SP #ставки #JPY

Зажигательный понедельник на рынках пока больше похож на паническое схлопывание (может принудительное) позиций керри-трейд... допирамидились, потащившее за собой все остальное на фоне накатившей истерии. Разговоры о внеочередном заседании ФРС, которые выросли из резких движений процентных свопов и фьючерсов на ставку ФРС, скорее отражают немного «туповатый» перенос изменения цен активов в «ожидания рынка».

Скорее это не ожидания по ставке ФРС, а просто отражение распродажи и сворачивания широкого круга позиций на рынке, которое приводит в т.ч. к влиянию на процентные инструменты, трежерис и пр. Это видно по августовскому фьючерсу на ставку, который, как бойко слетал вверх на распродаже (никто не обещал, что этот рынок настолько ликвиден, чтобы абсорбировать истеричные распродажи), так же и вернулся обратно к концу дня.

C VIX вышло не менее динамично, но опять же скорее это скорее отражало неуправляемое «схлопывание» значительного объема позиций/деривативных конструкций. Ожидать на этом фоне экстренного заседания ФРС можно только если текущая волатильность запустит риски для финансовой стабильности (обвалит что-то большое, приведет к шоку ликвидности и т.п.). ФРС быстро переобулась в 2019г. когда сломался денежный рынок, скупила все 2020г., когда сломался рынок госдолга и залила ликвидностью в 2023г., когда посыпались региональные банки. К тому же любое экстренное решение разгоняет панику, потому традиционно оно следует за событием, когда уже что-то сломалось.

Текущий разгром на рынках прошел по широкому кругу активов и принес убытки, станут ли эти убытки топливом для зацикливания процесса (убытки порождают распродажи, которые порождают убытки, которые ... по кругу) – пока вопрос скорее открытый. И сломает ли это кого-то крупного, что запустит кризис недоверия в финсистеме, кризис ликвидности – тоже вопрос, т.к. никто в достаточной мере не понимает аллокацию и концентрацию рисков в отдельных сегментах финсистемы. Но это никак не связано с рисками рецессии в текущем моменте, хотя может ее запустить/ускорить.

Пока это локальный разгром, на который ФРС может ответить «повышением вероятности снижения ставки в сентябре». С другой стороны, рынок живет с очень большими плечами и сломаться от таких полетов действительно может где угодно, а после такого взлета волатильности часть участников рынка будет вынуждены резать риски/плечи сокращая позиции, что будет создавать условия и инерцию для продолжения процесса.

P.S.: В ближайшие пару-тройку дней будет видно, продолжит ли процесс зацикливаться, или начнет локально остывать, второе пока видится более вероятным... пока...

@truecon

Зажигательный понедельник на рынках пока больше похож на паническое схлопывание (может принудительное) позиций керри-трейд... допирамидились, потащившее за собой все остальное на фоне накатившей истерии. Разговоры о внеочередном заседании ФРС, которые выросли из резких движений процентных свопов и фьючерсов на ставку ФРС, скорее отражают немного «туповатый» перенос изменения цен активов в «ожидания рынка».

Скорее это не ожидания по ставке ФРС, а просто отражение распродажи и сворачивания широкого круга позиций на рынке, которое приводит в т.ч. к влиянию на процентные инструменты, трежерис и пр. Это видно по августовскому фьючерсу на ставку, который, как бойко слетал вверх на распродаже (никто не обещал, что этот рынок настолько ликвиден, чтобы абсорбировать истеричные распродажи), так же и вернулся обратно к концу дня.

C VIX вышло не менее динамично, но опять же скорее это скорее отражало неуправляемое «схлопывание» значительного объема позиций/деривативных конструкций. Ожидать на этом фоне экстренного заседания ФРС можно только если текущая волатильность запустит риски для финансовой стабильности (обвалит что-то большое, приведет к шоку ликвидности и т.п.). ФРС быстро переобулась в 2019г. когда сломался денежный рынок, скупила все 2020г., когда сломался рынок госдолга и залила ликвидностью в 2023г., когда посыпались региональные банки. К тому же любое экстренное решение разгоняет панику, потому традиционно оно следует за событием, когда уже что-то сломалось.

Текущий разгром на рынках прошел по широкому кругу активов и принес убытки, станут ли эти убытки топливом для зацикливания процесса (убытки порождают распродажи, которые порождают убытки, которые ... по кругу) – пока вопрос скорее открытый. И сломает ли это кого-то крупного, что запустит кризис недоверия в финсистеме, кризис ликвидности – тоже вопрос, т.к. никто в достаточной мере не понимает аллокацию и концентрацию рисков в отдельных сегментах финсистемы. Но это никак не связано с рисками рецессии в текущем моменте, хотя может ее запустить/ускорить.

Пока это локальный разгром, на который ФРС может ответить «повышением вероятности снижения ставки в сентябре». С другой стороны, рынок живет с очень большими плечами и сломаться от таких полетов действительно может где угодно, а после такого взлета волатильности часть участников рынка будет вынуждены резать риски/плечи сокращая позиции, что будет создавать условия и инерцию для продолжения процесса.

P.S.: В ближайшие пару-тройку дней будет видно, продолжит ли процесс зацикливаться, или начнет локально остывать, второе пока видится более вероятным... пока...

@truecon

#CША #экономика #SP #доллар #бюджет #долг #приток

Рынок США: байбэки и нерезиденты

Маржинальные позиции на рынке США в последние несколько месяцев практически не меняются, пять месяцев показатель держится чуть выше $800 млрд, сентябрь не стал исключением - $813 млрд. Но рост рынка помог немного улучшить ситуацию с кэшем на счетах (рост до $158 млрд). В итоге соотношение маржинального долга и кэша на счетах немного улучшилось с 5.6 до 5.1, но все равное остается на крайне высоких уровнях.

Американский рынок достаточно редко так отрывается Margin debt, но в данном случае, видимо большим значимыми факторами стали снова байбэки, которые в текущем году на рекордных уровнях. Но еще одной сильной поддержкой рынку мог выступать спрос иностранцев, по данным Минфина США за лето от нерезидентов а акции США пришли практически рекордные $188 млрд, в основном деньги выкачивали из из Европы ( $122 млрд), Австралии, Сингапура и Южной Кореи ($31 млрд), Канады ($19 млрд). На ожидании смягчения политики ФРС притоки были очень рекордными – иностранцы активно скупали американский рынок, что и привело к росту.

@truecon

Рынок США: байбэки и нерезиденты

Маржинальные позиции на рынке США в последние несколько месяцев практически не меняются, пять месяцев показатель держится чуть выше $800 млрд, сентябрь не стал исключением - $813 млрд. Но рост рынка помог немного улучшить ситуацию с кэшем на счетах (рост до $158 млрд). В итоге соотношение маржинального долга и кэша на счетах немного улучшилось с 5.6 до 5.1, но все равное остается на крайне высоких уровнях.

Американский рынок достаточно редко так отрывается Margin debt, но в данном случае, видимо большим значимыми факторами стали снова байбэки, которые в текущем году на рекордных уровнях. Но еще одной сильной поддержкой рынку мог выступать спрос иностранцев, по данным Минфина США за лето от нерезидентов а акции США пришли практически рекордные $188 млрд, в основном деньги выкачивали из из Европы ( $122 млрд), Австралии, Сингапура и Южной Кореи ($31 млрд), Канады ($19 млрд). На ожидании смягчения политики ФРС притоки были очень рекордными – иностранцы активно скупали американский рынок, что и привело к росту.

@truecon