#CША #экономика #Кризис #доллар #бюджет #долг #приток

Иностранцы обходят стороной рынок госдолга США …

… но активно скупают ипотечные облигации и акции США.

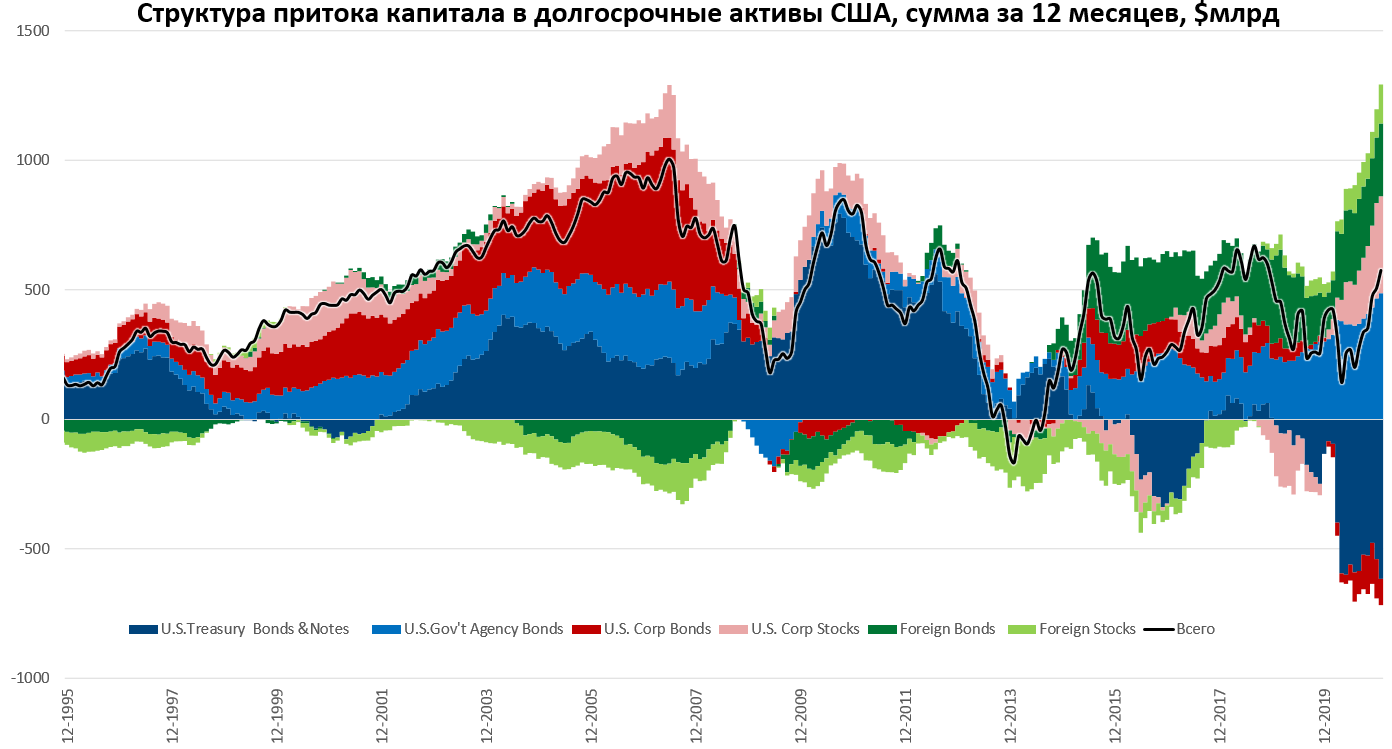

Данные по притоку капитала в США за ноябрь зафиксировали второй по величине за всю историю месячный приток капитала в объеме $149.2 млрд. В гособлигации пришло всего $9.6 млрд, но это вдвое меньше, чем ушло месяцем ранее, в целом за последние полгода госбумаги продали на $14 млрд, т.е. в госдолге здесь приток близок к нулевому после большой распродажи весной. Не пользуются спросом и корпоративные облигации США, которые в последние полгода в основном распродавали (-$118 млрд за полгода). Это и понятно, потому как накачка ликвидностью сжала спреды между корпоративным и госдолгом в США до минимумов.

А вот облигации госагентств (в основном это ипотечные облигации) скупаются как горячие пирожки, в ноябре их было куплено на $53.4 млрд, а за последние полгода на $259 млрд. Эти бумаги, хоть и долгосрочные, но они, как минимум, пока удерживают доходность выше уровня инфляционных ожиданий при наличии гарантий правительства.

Не менее бойко иностранцы скупают и акции США, которых было куплено в ноябре на $61.9 млрд, за последние 6 месяцев почти на $200 млрд, за последние 12 месяцев в акции пришло $316 млрд - рекорд за все времена.

Еще одним фактором притока является перманентная распродажа американскими инвесторами иностранных акций и облигаций на $23.3 млрд в ноябре и $140 млрд за 6 последних месяцев. Фактически американские инвесторы распродают иностранные облигации непрерывно уже пять лет.

Годовая динамика на графиках, приток – основной фактор компенсации дефицита внешней торговли и единственный «стабильный» фактор притока это ипотечные облигации США, гос/корп долг не пользуется спросом иностранцев, а приток в акции достаточно волатилен. Обособление рынков – американцы безостановочно продают иностранные активы с 2015 года и за 6 лет продали их на $1.4 трлн, а иностранцы за тот же период продали гособлигаций США почти на $1 трлн.

Многие привыкли к такому эффекту как «улыбка доллара» в периоды Risk Off, при такой структуре притока и при открытых "шлюзах" ликвидности ФРС улыбка в следующий раз может выйти кривоватой … )

@truecon

Иностранцы обходят стороной рынок госдолга США …

… но активно скупают ипотечные облигации и акции США.

Данные по притоку капитала в США за ноябрь зафиксировали второй по величине за всю историю месячный приток капитала в объеме $149.2 млрд. В гособлигации пришло всего $9.6 млрд, но это вдвое меньше, чем ушло месяцем ранее, в целом за последние полгода госбумаги продали на $14 млрд, т.е. в госдолге здесь приток близок к нулевому после большой распродажи весной. Не пользуются спросом и корпоративные облигации США, которые в последние полгода в основном распродавали (-$118 млрд за полгода). Это и понятно, потому как накачка ликвидностью сжала спреды между корпоративным и госдолгом в США до минимумов.

А вот облигации госагентств (в основном это ипотечные облигации) скупаются как горячие пирожки, в ноябре их было куплено на $53.4 млрд, а за последние полгода на $259 млрд. Эти бумаги, хоть и долгосрочные, но они, как минимум, пока удерживают доходность выше уровня инфляционных ожиданий при наличии гарантий правительства.

Не менее бойко иностранцы скупают и акции США, которых было куплено в ноябре на $61.9 млрд, за последние 6 месяцев почти на $200 млрд, за последние 12 месяцев в акции пришло $316 млрд - рекорд за все времена.

Еще одним фактором притока является перманентная распродажа американскими инвесторами иностранных акций и облигаций на $23.3 млрд в ноябре и $140 млрд за 6 последних месяцев. Фактически американские инвесторы распродают иностранные облигации непрерывно уже пять лет.

Годовая динамика на графиках, приток – основной фактор компенсации дефицита внешней торговли и единственный «стабильный» фактор притока это ипотечные облигации США, гос/корп долг не пользуется спросом иностранцев, а приток в акции достаточно волатилен. Обособление рынков – американцы безостановочно продают иностранные активы с 2015 года и за 6 лет продали их на $1.4 трлн, а иностранцы за тот же период продали гособлигаций США почти на $1 трлн.

Многие привыкли к такому эффекту как «улыбка доллара» в периоды Risk Off, при такой структуре притока и при открытых "шлюзах" ликвидности ФРС улыбка в следующий раз может выйти кривоватой … )

@truecon

{kind=link}

#CША #экономика #Кризис #доллар #бюджет #долг #приток

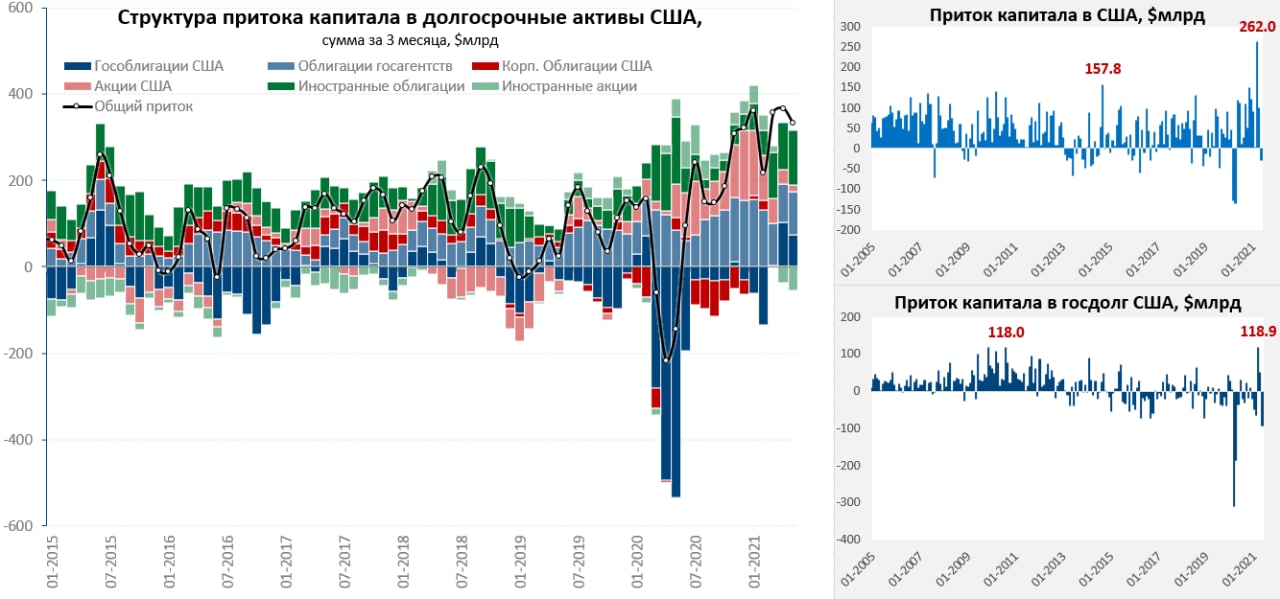

Распродажа госдолга США продолжатся

В целом за декабрь приток капитала в США составил $121 млрд, а за год пришло $505.7 млрд. В общем-то немало, но это не перекрыло отрицательной сальдо внешней торговли США, которое оставило $678.7 млрд.

Последние данные по притоку капитала в США подтвердили сохраняющиеся тенденции, в декабре иностранцы продолжили сбрасывать госдолг США и корпоративные облигации соответственно на $21 млрд и $11 млрд за месяц. Всего за 2020 год иностранные инвесторы избавились от гособлигаций США на рекордные $540 млрд и корпоративных облигаций США на $158 млрд. Зато они интенсивно скупали квазигосударственные бумаги госагентств (в основном ипотеку) на рекордные $467 млрд за год и мощно наращивали покупки американских акций на в общем-то фантастические $368 млрд за 2020 год.

Сами американцы активно продавали иностранные акции и гособлигации, за 2020 год их было продано на $109 млрд и $253 млрд соответственно, фактически избавляясь от иностранных активов.

Что это все означает – спроса нерезидентов на американский госдолг нет, скорее есть спрос на постепенную его распродажу. С внутренним спросом (кроме ФРС, которая скупает на $80 млрд в месяц) – тоже большие проблемы. Поэтому вчера гособлигации США в очередной раз провалились, причем несмотря на то, даже несмотря на небольшую распродажу рисковых активов. Доходность десятилетних бумаг взлетела уже до 1.3%, тридцатилетние выдали 2.1%, а спред между UST30y и UST2y подскочи уже до рекордных с 2016 года 1.97%.

У ФРС в общем-то есть выбор: отпустить госдолг, правда тогда длинные ставки могут быть прилично выше (спроса нет, а объемы заимствований впереди очень высокие) и дать рынку найти баланс – тогда это будет означать ужесточение по большей части долгового рынка и может быть сигналом более раннего сворачивания стимулов… или все-таки пойти на более активные покупки…

Bitcoin тем временем загнали уже выше $50 тыс.

@truecon

Распродажа госдолга США продолжатся

В целом за декабрь приток капитала в США составил $121 млрд, а за год пришло $505.7 млрд. В общем-то немало, но это не перекрыло отрицательной сальдо внешней торговли США, которое оставило $678.7 млрд.

Последние данные по притоку капитала в США подтвердили сохраняющиеся тенденции, в декабре иностранцы продолжили сбрасывать госдолг США и корпоративные облигации соответственно на $21 млрд и $11 млрд за месяц. Всего за 2020 год иностранные инвесторы избавились от гособлигаций США на рекордные $540 млрд и корпоративных облигаций США на $158 млрд. Зато они интенсивно скупали квазигосударственные бумаги госагентств (в основном ипотеку) на рекордные $467 млрд за год и мощно наращивали покупки американских акций на в общем-то фантастические $368 млрд за 2020 год.

Сами американцы активно продавали иностранные акции и гособлигации, за 2020 год их было продано на $109 млрд и $253 млрд соответственно, фактически избавляясь от иностранных активов.

Что это все означает – спроса нерезидентов на американский госдолг нет, скорее есть спрос на постепенную его распродажу. С внутренним спросом (кроме ФРС, которая скупает на $80 млрд в месяц) – тоже большие проблемы. Поэтому вчера гособлигации США в очередной раз провалились, причем несмотря на то, даже несмотря на небольшую распродажу рисковых активов. Доходность десятилетних бумаг взлетела уже до 1.3%, тридцатилетние выдали 2.1%, а спред между UST30y и UST2y подскочи уже до рекордных с 2016 года 1.97%.

У ФРС в общем-то есть выбор: отпустить госдолг, правда тогда длинные ставки могут быть прилично выше (спроса нет, а объемы заимствований впереди очень высокие) и дать рынку найти баланс – тогда это будет означать ужесточение по большей части долгового рынка и может быть сигналом более раннего сворачивания стимулов… или все-таки пойти на более активные покупки…

Bitcoin тем временем загнали уже выше $50 тыс.

@truecon

{kind=link}

#CША #экономика #Кризис #доллар #бюджет #долг #приток

Инвесторы в январе продолжали избавляться от госдолга США

Январские данные по притоку капитала в США подтвердили динамику на выход нерезидентов из американских гособлигаций, за месяц они сбросили их еще на $49 млрд, а годовой отток составил рекордные за всю историю $616 млрд. Хотя насколько это нерезиденты – большой вопрос. Крупнейшим продавцом гособлигаций США были Каймановы острова, резиденты которых и продали бумаг на эти самые $49 млрд, именно через Кайманы структурированы инвестиционные капиталы. Официальные же держатели американского долга (госфонды и прочие) «продолжали есть кактус»…им деваться особо некуда.

Именно в январе началась активная распродажа гособлигаций США, потому данные за февраль-март, видимо будут еще веселее и рекорды распродаж здесь впереди.

Несмотря на такой сброс гособлигаций, общий приток капитала в американские активы за январь составил $90.8 млрд, а годовой приток вырос до $575 млрд. В январе гособлигации были единственным активом, который нерезиденты распродавали, в этот раз они покупали даже корпоративные бонды США (+$18.8 млрд за месяц), правда годовой отток здесь сохранился, составив -$101 млрд.

Главным объектом притока оставались бумаги госагентств (в основном ипотечные облигации) куда пришло $52.2 млрд за месяц и $486.7 млрд за год. Приток иностранного капитала продолжался и в акции США, которых за месяц скупили на $12 млрд, а за год на рекордные за все времена $374.6 млрд. Еще одним источником притока капитала остается распродажа американцами иностранных акций и облигаций, которых продали в январе на $56.8 млрд, а за год американцы распродали иностранных бумаг на $431.2 млрд.

Пока ситуация на рынке госдолга немного стабилизировалась, доходность десятилетних гособлигаций США притормозила около 1.6%, но это обусловлено скорее тем, что Минфин США продолжает тратить свою наличность, объем средств госказны в ФРС сократился до $1.27 трлн. Но, учитывая масштабы, кэша вместе с покупками ФРС, конечно не хватит, потому здесь еще многое впереди.

@truecon

Инвесторы в январе продолжали избавляться от госдолга США

Январские данные по притоку капитала в США подтвердили динамику на выход нерезидентов из американских гособлигаций, за месяц они сбросили их еще на $49 млрд, а годовой отток составил рекордные за всю историю $616 млрд. Хотя насколько это нерезиденты – большой вопрос. Крупнейшим продавцом гособлигаций США были Каймановы острова, резиденты которых и продали бумаг на эти самые $49 млрд, именно через Кайманы структурированы инвестиционные капиталы. Официальные же держатели американского долга (госфонды и прочие) «продолжали есть кактус»…им деваться особо некуда.

Именно в январе началась активная распродажа гособлигаций США, потому данные за февраль-март, видимо будут еще веселее и рекорды распродаж здесь впереди.

Несмотря на такой сброс гособлигаций, общий приток капитала в американские активы за январь составил $90.8 млрд, а годовой приток вырос до $575 млрд. В январе гособлигации были единственным активом, который нерезиденты распродавали, в этот раз они покупали даже корпоративные бонды США (+$18.8 млрд за месяц), правда годовой отток здесь сохранился, составив -$101 млрд.

Главным объектом притока оставались бумаги госагентств (в основном ипотечные облигации) куда пришло $52.2 млрд за месяц и $486.7 млрд за год. Приток иностранного капитала продолжался и в акции США, которых за месяц скупили на $12 млрд, а за год на рекордные за все времена $374.6 млрд. Еще одним источником притока капитала остается распродажа американцами иностранных акций и облигаций, которых продали в январе на $56.8 млрд, а за год американцы распродали иностранных бумаг на $431.2 млрд.

Пока ситуация на рынке госдолга немного стабилизировалась, доходность десятилетних гособлигаций США притормозила около 1.6%, но это обусловлено скорее тем, что Минфин США продолжает тратить свою наличность, объем средств госказны в ФРС сократился до $1.27 трлн. Но, учитывая масштабы, кэша вместе с покупками ФРС, конечно не хватит, потому здесь еще многое впереди.

@truecon

{kind=link}

#CША #экономика #Кризис #доллар #бюджет #долг #приток

Госдолг США так и не нужен иностранцам

Данные за февраль по притоку капитала в США оказались даже хуже ожидаемого, приток за месяц составил скромные $4.2 млрд, хотя приток за год все же остался выше $0.5 трлн и составил $533 млрд. Госдолг США по-прежнему оставался никому не нужен – его распродавали рекордными объемами за 10 месяцев на сумму $65.5 млрд, за год иностранцы продали американского госдолга на рекордные за все времена $685 млрд. В марте здесь ситуация возможно несколько улучшилась, но лишь локально. Корпоративные облигации США тоже спросом не пользуются.

Иностранцы продолжали покупать американские акции, но начали сокращать свой спрос на ипотечные бумаги США, покупки которых сократись в феврале до $29.6 млрд в месяц, но годовой приток здесь внушителен ($477 млрд), а сами американцы продолжали избавляться от иностранных акций и облигаций (продали их за года на $431 млрд).

В целом тенденции пока прежние – спрос на гособлигации США со стороны иностранных инвесторов системно слабый, но распродажа американцами иностранных активов и спрос на американские акции компенсируют отток из госдолга и частично компенсируют дефицит внешней торговли. Пока спрос на свой долг Минфину США придется искать внутри, хотя во 2 квартале здесь проблем быть сильных не должно, т.к. занимать будут мало, а тратить со счетов много и ликвидности будет много. Для доллара, особенно в условиях большого дефицита внешней торговли (>$0.8 трлн в год), это обещает сохранение негативных тенденций.

@truecon

Госдолг США так и не нужен иностранцам

Данные за февраль по притоку капитала в США оказались даже хуже ожидаемого, приток за месяц составил скромные $4.2 млрд, хотя приток за год все же остался выше $0.5 трлн и составил $533 млрд. Госдолг США по-прежнему оставался никому не нужен – его распродавали рекордными объемами за 10 месяцев на сумму $65.5 млрд, за год иностранцы продали американского госдолга на рекордные за все времена $685 млрд. В марте здесь ситуация возможно несколько улучшилась, но лишь локально. Корпоративные облигации США тоже спросом не пользуются.

Иностранцы продолжали покупать американские акции, но начали сокращать свой спрос на ипотечные бумаги США, покупки которых сократись в феврале до $29.6 млрд в месяц, но годовой приток здесь внушителен ($477 млрд), а сами американцы продолжали избавляться от иностранных акций и облигаций (продали их за года на $431 млрд).

В целом тенденции пока прежние – спрос на гособлигации США со стороны иностранных инвесторов системно слабый, но распродажа американцами иностранных активов и спрос на американские акции компенсируют отток из госдолга и частично компенсируют дефицит внешней торговли. Пока спрос на свой долг Минфину США придется искать внутри, хотя во 2 квартале здесь проблем быть сильных не должно, т.к. занимать будут мало, а тратить со счетов много и ликвидности будет много. Для доллара, особенно в условиях большого дефицита внешней торговли (>$0.8 трлн в год), это обещает сохранение негативных тенденций.

@truecon

{kind=link}

#CША #экономика #Кризис #доллар #бюджет #долг #приток

Четверть триллиона за 5₡

В марте, когда Минфин США разогнал доходность гособлигаций США своими заимствованиями, на рынок гособлигаций США пришли иностранцы, организовав самую большую скупку госдолга в истории на $118.9 млрд, правда это лишь компенсировало отток за первые два месяца года. Нерезиденты также активно скупали корпоративные облигации США ($42.1 млрд) и акции США ($32.3 млрд), а сами американцы дружно продавали иностранные облигации ($62.7 млрд). В общей сложности приток капитала в США в марте составил рекордные за всю историю $262.2 млрд. Это хорошо показывает какой капитала нужно привлекать (в условиях текущего дефицита торговли) нужен, чтобы укрепить доллар на 5 центов (~4%) относительно евро… и на 3% по индексу доллара - четверть триллиона в месяц!

Крупнейшие покупатели:

Азия – $83 млрд, из которых: Китай - $43 млрд, Сингапур - $19.7 млрд и Япония - $13.6 млрд.

Европа – $57.2 млрд, из которых: Великобритания - $36.5, Германия - $13, Швейцария – $5.6 млрд.

Карибские офшоры - $37.7 млрд и Канада $22.4 млрд.

Проблема в том, что дефицит торговли «капает» ежемесячно, а 1/4 триллиона долларов притока капитала – только по «праздникам», потому уже в апреле доллар отыграл все обратно.

Тем временем, весенние танцы продолжаются - ФРС дружно (ну почти) защищают позицию, что рано сворачивать стимулы: Р.Кларида в очередной раз заявил, что пока никакого сворачивания стимулов не планируется, рост слабый, инфляция временная. Высказывания представителей ФРС указывают на то, что они готовы начать сокращать покупки не ранее начала 2022 года. Отбивается от «стаи» только глава ФРБ Далласа Р.Каплан:

“Я думаю, что было бы здоровым скорее раньше, чем позже, обсудить некоторые из этих побочных эффектов, непреднамеренных последствий и начать дискуссии о корректировке этих покупок активов по мере того, как мы достигаем прогресса на пути восстановления”.

К критикам ФРС присоединился и BlackRock: «ФРС должна начать сокращать объем покупок активов».

В ближайшие месяцы эта история будет ключевой для рынков – инфляция будет ставить рекорды, ФРС будет пытаться убедить рынки/потребителей в правильности своей позиции. Ситуация на рынках полностью зависит от того насколько успешно это удастся делать и не дрогнет ли сама ФРС... )

@truecon

Четверть триллиона за 5₡

В марте, когда Минфин США разогнал доходность гособлигаций США своими заимствованиями, на рынок гособлигаций США пришли иностранцы, организовав самую большую скупку госдолга в истории на $118.9 млрд, правда это лишь компенсировало отток за первые два месяца года. Нерезиденты также активно скупали корпоративные облигации США ($42.1 млрд) и акции США ($32.3 млрд), а сами американцы дружно продавали иностранные облигации ($62.7 млрд). В общей сложности приток капитала в США в марте составил рекордные за всю историю $262.2 млрд. Это хорошо показывает какой капитала нужно привлекать (в условиях текущего дефицита торговли) нужен, чтобы укрепить доллар на 5 центов (~4%) относительно евро… и на 3% по индексу доллара - четверть триллиона в месяц!

Крупнейшие покупатели:

Азия – $83 млрд, из которых: Китай - $43 млрд, Сингапур - $19.7 млрд и Япония - $13.6 млрд.

Европа – $57.2 млрд, из которых: Великобритания - $36.5, Германия - $13, Швейцария – $5.6 млрд.

Карибские офшоры - $37.7 млрд и Канада $22.4 млрд.

Проблема в том, что дефицит торговли «капает» ежемесячно, а 1/4 триллиона долларов притока капитала – только по «праздникам», потому уже в апреле доллар отыграл все обратно.

Тем временем, весенние танцы продолжаются - ФРС дружно (ну почти) защищают позицию, что рано сворачивать стимулы: Р.Кларида в очередной раз заявил, что пока никакого сворачивания стимулов не планируется, рост слабый, инфляция временная. Высказывания представителей ФРС указывают на то, что они готовы начать сокращать покупки не ранее начала 2022 года. Отбивается от «стаи» только глава ФРБ Далласа Р.Каплан:

“Я думаю, что было бы здоровым скорее раньше, чем позже, обсудить некоторые из этих побочных эффектов, непреднамеренных последствий и начать дискуссии о корректировке этих покупок активов по мере того, как мы достигаем прогресса на пути восстановления”.

К критикам ФРС присоединился и BlackRock: «ФРС должна начать сокращать объем покупок активов».

В ближайшие месяцы эта история будет ключевой для рынков – инфляция будет ставить рекорды, ФРС будет пытаться убедить рынки/потребителей в правильности своей позиции. Ситуация на рынках полностью зависит от того насколько успешно это удастся делать и не дрогнет ли сама ФРС... )

@truecon

{kind=link}

#CША #экономика #Кризис #доллар #бюджет #долг #приток

США: первый за год отток

После рекордного притока капитала в первые месяцы весны, США зафиксировали в мае отток капитала. В марте и апреле иностранцы начали активно скупать американский госдолг (+$168 за два месяца), но в мае опять начали продавать сбросив госдолгов США на $93 млрд. Очередная распродажа трежерис иностранцами привела к тому, что в мае США зафиксировали отток капитала из долгосрочных активов на $30 млрд и это первый отток за последние 13 месяцев.

Причем уже третий месяц подряд наблюдался небольшой отток капиталов из США в иностранные акции, в то время как второй месяц иностранцы продают американские акции.

Сохраняется очень устойчивый спрос иностранцев на бумаги госагенств США (в основном это ипотечные облигации, гарантированные государством) за месяц сюда пришло почти $38 млрд, а за последний год аж $490 млрд. Также американцы продолжают активно распродавать иностранные облигации – на $26 млрд за месяц и $251 млрд за год. Фактически эти два сегмента обеспечили ¾ всего притока капитала в долгосрочные активы США за последний год, который составил $1 трлн, полностью перекрыв дефицит внешней торговли США.

При этом, иностранные банки достаточно активно наращивали долларовую подушку, придерживая живые пока на счетах (это может быть связано с сокращением предложения векселей Минфина США).

Итого выходит, что иностранцы уже не так рвутся покупать американские акции, если до этого они их покупали в среднем на $30-35 млн в месяц, то сейчас продали на $15 млрд за пару месяцев. В целом у иностранцев копится достаточно много долларового кэша, который часть из которого они пристроили в ипотечные и корпоративные облигации США, но большую часть в кэше и оставили. После массовой скупки американских активов в марте, иностранцы резко к ним охладели.

P.S.: На фоне оттока в мае доллар потерял 1.5-2% против основных валют, и 2-5% против валют развивающихся стран – это говорит об уязвимости текущих позиций доллара при любом развороте потоков, если торговые дефициты останутся столь высокими.

@truecon

США: первый за год отток

После рекордного притока капитала в первые месяцы весны, США зафиксировали в мае отток капитала. В марте и апреле иностранцы начали активно скупать американский госдолг (+$168 за два месяца), но в мае опять начали продавать сбросив госдолгов США на $93 млрд. Очередная распродажа трежерис иностранцами привела к тому, что в мае США зафиксировали отток капитала из долгосрочных активов на $30 млрд и это первый отток за последние 13 месяцев.

Причем уже третий месяц подряд наблюдался небольшой отток капиталов из США в иностранные акции, в то время как второй месяц иностранцы продают американские акции.

Сохраняется очень устойчивый спрос иностранцев на бумаги госагенств США (в основном это ипотечные облигации, гарантированные государством) за месяц сюда пришло почти $38 млрд, а за последний год аж $490 млрд. Также американцы продолжают активно распродавать иностранные облигации – на $26 млрд за месяц и $251 млрд за год. Фактически эти два сегмента обеспечили ¾ всего притока капитала в долгосрочные активы США за последний год, который составил $1 трлн, полностью перекрыв дефицит внешней торговли США.

При этом, иностранные банки достаточно активно наращивали долларовую подушку, придерживая живые пока на счетах (это может быть связано с сокращением предложения векселей Минфина США).

Итого выходит, что иностранцы уже не так рвутся покупать американские акции, если до этого они их покупали в среднем на $30-35 млн в месяц, то сейчас продали на $15 млрд за пару месяцев. В целом у иностранцев копится достаточно много долларового кэша, который часть из которого они пристроили в ипотечные и корпоративные облигации США, но большую часть в кэше и оставили. После массовой скупки американских активов в марте, иностранцы резко к ним охладели.

P.S.: На фоне оттока в мае доллар потерял 1.5-2% против основных валют, и 2-5% против валют развивающихся стран – это говорит об уязвимости текущих позиций доллара при любом развороте потоков, если торговые дефициты останутся столь высокими.

@truecon

{kind=link}

#CША #экономика #Кризис #доллар #бюджет #долг #приток

Пока притока хватает

В июне приток капитала в США снова резко вырос, составив за месяц $110.9 млрд, именно в июне доллар показал достаточно сильный рост (+2.9% по индексу доллара). Иностранцы купили все американские активы (акции, гособлигации, ипотечные бумаги и корпоративные облигации) на $78.2 млрд, в то время как американцы избавились от иностранных активов на $32.7 млрд. В целом годовой приток капитала в американские активы третий месяц подряд оставался выше $1 трлн.

Большая часть притока по-прежнему сосредоточена в бумагах госагентств (ипотечные бумаги) в которые пришло $475 млрд за год, акциях (+$312.5 млрд за год) и распродаже американцами иностранных облигаций и акций (+$309 млрд за год). В секторе гособлигаций годовой отток составил скромные $93 млрд. В целом приток капитала в долгосрочные активы за последние 12 месяцев полностью перекрыл дефициты внешней торговли. Но текущие объемы ликвидности полностью искажают прошлые зависимости, система настолько напичкана деньгами, что ориентиры теряются. Но пока приток есть и он достаточен, чтобы обеспечить рост торговых дефицитов.

P.S.: На рынках забавный момент – валюты (растут йена и франк - падают австралиец и Ко), бонды дают четкую картинку Risk-Off, но любую просадку акций выкупают на корню.

@truecon

Пока притока хватает

В июне приток капитала в США снова резко вырос, составив за месяц $110.9 млрд, именно в июне доллар показал достаточно сильный рост (+2.9% по индексу доллара). Иностранцы купили все американские активы (акции, гособлигации, ипотечные бумаги и корпоративные облигации) на $78.2 млрд, в то время как американцы избавились от иностранных активов на $32.7 млрд. В целом годовой приток капитала в американские активы третий месяц подряд оставался выше $1 трлн.

Большая часть притока по-прежнему сосредоточена в бумагах госагентств (ипотечные бумаги) в которые пришло $475 млрд за год, акциях (+$312.5 млрд за год) и распродаже американцами иностранных облигаций и акций (+$309 млрд за год). В секторе гособлигаций годовой отток составил скромные $93 млрд. В целом приток капитала в долгосрочные активы за последние 12 месяцев полностью перекрыл дефициты внешней торговли. Но текущие объемы ликвидности полностью искажают прошлые зависимости, система настолько напичкана деньгами, что ориентиры теряются. Но пока приток есть и он достаточен, чтобы обеспечить рост торговых дефицитов.

P.S.: На рынках забавный момент – валюты (растут йена и франк - падают австралиец и Ко), бонды дают четкую картинку Risk-Off, но любую просадку акций выкупают на корню.

@truecon

{kind=link}

#США #ФРС #доллар #приток #TIC

США: Китай не покупает, но приток есть

В июне США продолжали собирать капитал с внешних рынков (наращивая внешние обязательства), за месяц приток капитала в долгосрочные активы составил $121.8 млрд, из которых почти половина пришла в гособлигации ($59 млрд) и еще $24 млрд в ипотечные бумаги и $14 в корпоративный долг США. А вот акции США иностранцы в июне иностранцы продавали на $25 млрд. При этом сами американцы выводили капитал с внешних рынков ($50.5 млрд). За последние три месяца удалось собрать близкие к рекордным $364.6 млрд, с лихвой перекрыв дефицит внешней торговли за эти три месяца ($251 млрд).

Всего за год чистый приток капитала в долгосрочные активы США с учетом выплат составил $0.71 трлн, но, помимо этого у иностранцев активно копились доллары на счетах и другие краткосрочные активы в долларах в очень значительном объеме около $0.65 трлн. Т.е. в мире стало намного больше долларов, которые просто остаются в ликвидном состоянии и которые пока не очень понятно куда пристроить...

При этом, официальные имена (ЦБ и пр.) в июне продолжали избавляться от госдолга США. За последние три месяца Китай сократил портфель бумаг на $71.8 млрд, еще на $20.5 млрд сократил Гонконг. За год они, соответственно сократили портфели гособлигаций на $94 млрд и $31.5 млрд. Портфель гособлигаций США у Китая сократился до $967.8 млрд. Всего же за последний квартал официальные имена сократили портфели гособлигаций на $164 млрд, а за год на $313 млрд.

@truecon

США: Китай не покупает, но приток есть

В июне США продолжали собирать капитал с внешних рынков (наращивая внешние обязательства), за месяц приток капитала в долгосрочные активы составил $121.8 млрд, из которых почти половина пришла в гособлигации ($59 млрд) и еще $24 млрд в ипотечные бумаги и $14 в корпоративный долг США. А вот акции США иностранцы в июне иностранцы продавали на $25 млрд. При этом сами американцы выводили капитал с внешних рынков ($50.5 млрд). За последние три месяца удалось собрать близкие к рекордным $364.6 млрд, с лихвой перекрыв дефицит внешней торговли за эти три месяца ($251 млрд).

Всего за год чистый приток капитала в долгосрочные активы США с учетом выплат составил $0.71 трлн, но, помимо этого у иностранцев активно копились доллары на счетах и другие краткосрочные активы в долларах в очень значительном объеме около $0.65 трлн. Т.е. в мире стало намного больше долларов, которые просто остаются в ликвидном состоянии и которые пока не очень понятно куда пристроить...

При этом, официальные имена (ЦБ и пр.) в июне продолжали избавляться от госдолга США. За последние три месяца Китай сократил портфель бумаг на $71.8 млрд, еще на $20.5 млрд сократил Гонконг. За год они, соответственно сократили портфели гособлигаций на $94 млрд и $31.5 млрд. Портфель гособлигаций США у Китая сократился до $967.8 млрд. Всего же за последний квартал официальные имена сократили портфели гособлигаций на $164 млрд, а за год на $313 млрд.

@truecon

{kind=link}

#CША #экономика #Кризис #доллар #бюджет #долг #приток

В сентябре иностранцы избавлялись от трежерис

Данные по притоку капитала в США за сентябрь были слабыми (-$1.7 млрд), что стало одной из причин провала как акций, так и гособлигаций. Иностранцы продали гособлигаций США на $17.5 млрд, а акций на $25.7 млрд за месяц. Зато покупали облигации госагентств ($23.5 млрд) и корпоративные облигации ($16.3 млрд).

Прямое владение госблигациями США сокращал Китай (-$7.9 млрд), но портфель сократился сильнее – на $27.2 млрд до $778 млрд из-за падения стоимости самих бумаг. Сокращение было по Канаде (-$14.1 млрд), Великобритании (-$12.7 млрд) и Японии (-$11.6 млрд).

За III квартал приток капитала в долгосрочные активы США сжался до минимальных с 2020 года $70 млрд, причем он был сконцентрирован только в ипотечных и корпоративных облигациях. В гособлигациях приток практически обнулился, на фоне агрессивных заимствований Минфина США это стало одним из факторов обвала трежерис.

@truecon

В сентябре иностранцы избавлялись от трежерис

Данные по притоку капитала в США за сентябрь были слабыми (-$1.7 млрд), что стало одной из причин провала как акций, так и гособлигаций. Иностранцы продали гособлигаций США на $17.5 млрд, а акций на $25.7 млрд за месяц. Зато покупали облигации госагентств ($23.5 млрд) и корпоративные облигации ($16.3 млрд).

Прямое владение госблигациями США сокращал Китай (-$7.9 млрд), но портфель сократился сильнее – на $27.2 млрд до $778 млрд из-за падения стоимости самих бумаг. Сокращение было по Канаде (-$14.1 млрд), Великобритании (-$12.7 млрд) и Японии (-$11.6 млрд).

За III квартал приток капитала в долгосрочные активы США сжался до минимальных с 2020 года $70 млрд, причем он был сконцентрирован только в ипотечных и корпоративных облигациях. В гособлигациях приток практически обнулился, на фоне агрессивных заимствований Минфина США это стало одним из факторов обвала трежерис.

@truecon

#CША #экономика #SP #доллар #бюджет #долг #приток

В декабре иностранцы "набились" в американские акции

Данные по притоку капитала в США за декабрь зафиксировали приличный месячный приток капитала в долгосрочные активы США на ~$160 млрд, причем почти половина притока капитала пришла в акции $79.7 млрд – больше было лишь дважды. Учитывая, что еще и американцы активно продавали иностранные акции на $18.2 млрд за месяц – то приток был массивным. Хотя это лишь компенсировало отток в октябре (-$77.8 млрд), потому в сумме за последние 3 месяца года приток был крайне незначительным.

Гособлигации США покупали не так активно в декабре ($33.8 млрд), но все же за 3 месяца в госдолг США пришло $132.8 млрд, еще $60.7 млрд пришло за 3 месяца в корпоративные облигации. Китай продолжал продавать американские активы – чистые продажи составили $7.1 млрд, продажи гособлигаций США составили $2.6 млрд. Хотя, благодаря росту стоимости самих гособлигаций США в конце года, портфель Китая вырос до 816.3 млрд.

Вместе с иностранцами в декабре активно росли и маржинальные позиции в США с $660.9 до $700.8 млрд, в январе их рост практически прекратился (+$1.2 млрд до $702 млрд), рост S&P тоже практически прекратился. Свободных денег на маржинальных счетах стало еще меньше – их объем снизился до $144.9 млрд, в итоге объем маржинального долга в 4.84 раза превысил объем кэша на счетах... рекордные плечи на рынке.

В целом декабрьское ралли в акциях отражает как рост маржинальных позиций, так и приток средств иностранцев, но в январе все явно выглядело уже хуже.

@truecon

В декабре иностранцы "набились" в американские акции

Данные по притоку капитала в США за декабрь зафиксировали приличный месячный приток капитала в долгосрочные активы США на ~$160 млрд, причем почти половина притока капитала пришла в акции $79.7 млрд – больше было лишь дважды. Учитывая, что еще и американцы активно продавали иностранные акции на $18.2 млрд за месяц – то приток был массивным. Хотя это лишь компенсировало отток в октябре (-$77.8 млрд), потому в сумме за последние 3 месяца года приток был крайне незначительным.

Гособлигации США покупали не так активно в декабре ($33.8 млрд), но все же за 3 месяца в госдолг США пришло $132.8 млрд, еще $60.7 млрд пришло за 3 месяца в корпоративные облигации. Китай продолжал продавать американские активы – чистые продажи составили $7.1 млрд, продажи гособлигаций США составили $2.6 млрд. Хотя, благодаря росту стоимости самих гособлигаций США в конце года, портфель Китая вырос до 816.3 млрд.

Вместе с иностранцами в декабре активно росли и маржинальные позиции в США с $660.9 до $700.8 млрд, в январе их рост практически прекратился (+$1.2 млрд до $702 млрд), рост S&P тоже практически прекратился. Свободных денег на маржинальных счетах стало еще меньше – их объем снизился до $144.9 млрд, в итоге объем маржинального долга в 4.84 раза превысил объем кэша на счетах... рекордные плечи на рынке.

В целом декабрьское ралли в акциях отражает как рост маржинальных позиций, так и приток средств иностранцев, но в январе все явно выглядело уже хуже.

@truecon

#CША #экономика #SP #доллар #бюджет #долг #приток

США: плечи на максималках

Объем маржинального долга в США за февраль вырос на рекордные $41 млрд до $743 млрд, что стало максимальным месячным приростом с лета 2021 года, за 4 месяца позиции выросли почти на $108 млрд. При этом, объем свободного кэша на маржинальных счетах вырос всего на $6.8 млрд до $150.6 млрд.

❗️В итоге, соотношение маржинального долга к свободному кэшу на счетах в феврале поставило новый рекорд 4.93, став в принципе максимальным уровнем за время публикации данных.

Хотя, пока рынок растет, это проблем не доставляет, но пока растет, т.к. любая значимая коррекция при таком плече может провоцировать волны принудительного закрытия позиций (маржин коллов)...

@truecon

США: плечи на максималках

Объем маржинального долга в США за февраль вырос на рекордные $41 млрд до $743 млрд, что стало максимальным месячным приростом с лета 2021 года, за 4 месяца позиции выросли почти на $108 млрд. При этом, объем свободного кэша на маржинальных счетах вырос всего на $6.8 млрд до $150.6 млрд.

❗️В итоге, соотношение маржинального долга к свободному кэшу на счетах в феврале поставило новый рекорд 4.93, став в принципе максимальным уровнем за время публикации данных.

Хотя, пока рынок растет, это проблем не доставляет, но пока растет, т.к. любая значимая коррекция при таком плече может провоцировать волны принудительного закрытия позиций (маржин коллов)...

@truecon

#CША #экономика #SP #доллар #бюджет #долг #приток

Рынок США: с рекордными плечами ... на посадку?

Традиционно, перед коррекций/разворотом рынка в него набились под завязку с маржинальные инвесторы. На американском рынке объем маржинального долга в марте взлетел до максимума за два года и составил $784 млрд. Прирост долга за месяц был рекордным с лета 2021 года и составил $41.2 млрд. При этом, свободного кэша на маржинальных счетах сильно не прибавилось (+$0.7 млрд).

❗️В итоге, к апрелю рынок подошел с рекордным соотношением долг/кэш, которое достигло 5.2, т.е. с рекордными плечами за все времена. А вот иностранные инвесторы второй месяц в американские акции деньги не заводили, так что выдавливали его на максимумы локальные инвесторы.

С интересом наблюдаем дальше ...

@truecon

Рынок США: с рекордными плечами ... на посадку?

Традиционно, перед коррекций/разворотом рынка в него набились под завязку с маржинальные инвесторы. На американском рынке объем маржинального долга в марте взлетел до максимума за два года и составил $784 млрд. Прирост долга за месяц был рекордным с лета 2021 года и составил $41.2 млрд. При этом, свободного кэша на маржинальных счетах сильно не прибавилось (+$0.7 млрд).

❗️В итоге, к апрелю рынок подошел с рекордным соотношением долг/кэш, которое достигло 5.2, т.е. с рекордными плечами за все времена. А вот иностранные инвесторы второй месяц в американские акции деньги не заводили, так что выдавливали его на максимумы локальные инвесторы.

С интересом наблюдаем дальше ...

@truecon