#БанкРоссии #банки #рубль #fx #ликвидность

Банк России опубликовал октябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

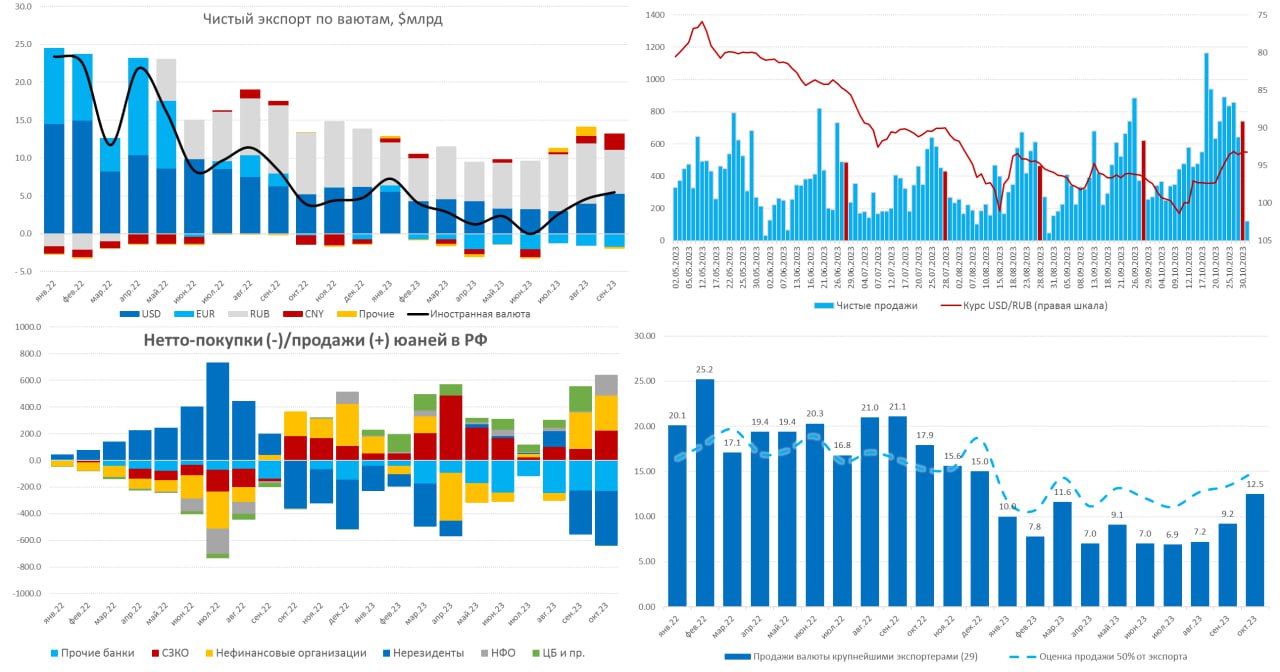

✔️ Крупнейшие экспортеры резко нарастили продажи валюты, если в сентябре они составляли $9.2 млрд, то в октябре достигли $12.5 млрд, что и стало основным фактором стабилизации курса. Рост продаж отчасти связан с более высокими налоговыми платежами, причем во второй половине месяца продажи составляли $717 млн в день, что почти вдвое выше продаж первой половины месяца.

✔️ Уже в августе и сентябре существенно улучшился валютный баланс внешней торговли до ~$5 млрд в месяц, но компании придержали существенные объемы валюты на счетах (выросли депозиты). В октябре таких возможностей не было и валютные депозиты, видимо, сократились.

✔️ Валютные активы банков сократились на $3.2 млрд, а обязательства – на $3 млрд... Валюту продавали СЗКО (на 0.82 трлн руб.) и нефинансовые компании (0.16 трлн руб.) – экспортеры, а покупали валюту прочие банки (0.66 трлн руб.) и нерезиденты (0.21 трлн руб.) - импорт и отток, на фоне стали активней покупать и физики (121 млрд руб.).

✔️ Банк России опубликовал ежедневные продажи крупнейших экспортеров, в целом подтверждая календарные эффекты, что продажи резко возрастают по мере приближения к дате налогов (28 число месяца – красные столбцы) и обваливаются сразу после уплаты налогов.

✔️ Опубликованы данные по переводам населения зарубеж, объемы в 3 квартале составляли $2.5 млрд ежемесячно, из которых около 37% - это переводы зарубеж в рублях (267 млрд руб. за квартал – в основном это просто покупка валюты на оффшоре).

✔️ Роль юаня в экспорте выросла до с 27% до 32%, в импорте остается на уровне 37%. Доля «дружественных» валют в депозитах физлиц – достигла 16.5%, депозитов юрлиц – достигла 49%, в кредитах юрлицам – 30%. У банков доля юаня на счетах в банках-нерезидентах составляет ~25%, доллара здесь пока больше (~44%), но доля доллара продолжает падать. Нетто-покупки/продажи юаней на внутреннем рынке показывают, что много валюты стали покупать дружественные нерезиденты.

В целом экспортеры стали существенно больше продавать, что повысило ликвидность валютного рынка в октябре. Но население стало активнее покупать валюту и продолжает достаточно активно выводить капиталы. Улучшился баланс поступлений в юанях.

@truecon

Банк России опубликовал октябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

✔️ Крупнейшие экспортеры резко нарастили продажи валюты, если в сентябре они составляли $9.2 млрд, то в октябре достигли $12.5 млрд, что и стало основным фактором стабилизации курса. Рост продаж отчасти связан с более высокими налоговыми платежами, причем во второй половине месяца продажи составляли $717 млн в день, что почти вдвое выше продаж первой половины месяца.

✔️ Уже в августе и сентябре существенно улучшился валютный баланс внешней торговли до ~$5 млрд в месяц, но компании придержали существенные объемы валюты на счетах (выросли депозиты). В октябре таких возможностей не было и валютные депозиты, видимо, сократились.

✔️ Валютные активы банков сократились на $3.2 млрд, а обязательства – на $3 млрд... Валюту продавали СЗКО (на 0.82 трлн руб.) и нефинансовые компании (0.16 трлн руб.) – экспортеры, а покупали валюту прочие банки (0.66 трлн руб.) и нерезиденты (0.21 трлн руб.) - импорт и отток, на фоне стали активней покупать и физики (121 млрд руб.).

✔️ Банк России опубликовал ежедневные продажи крупнейших экспортеров, в целом подтверждая календарные эффекты, что продажи резко возрастают по мере приближения к дате налогов (28 число месяца – красные столбцы) и обваливаются сразу после уплаты налогов.

✔️ Опубликованы данные по переводам населения зарубеж, объемы в 3 квартале составляли $2.5 млрд ежемесячно, из которых около 37% - это переводы зарубеж в рублях (267 млрд руб. за квартал – в основном это просто покупка валюты на оффшоре).

✔️ Роль юаня в экспорте выросла до с 27% до 32%, в импорте остается на уровне 37%. Доля «дружественных» валют в депозитах физлиц – достигла 16.5%, депозитов юрлиц – достигла 49%, в кредитах юрлицам – 30%. У банков доля юаня на счетах в банках-нерезидентах составляет ~25%, доллара здесь пока больше (~44%), но доля доллара продолжает падать. Нетто-покупки/продажи юаней на внутреннем рынке показывают, что много валюты стали покупать дружественные нерезиденты.

В целом экспортеры стали существенно больше продавать, что повысило ликвидность валютного рынка в октябре. Но население стало активнее покупать валюту и продолжает достаточно активно выводить капиталы. Улучшился баланс поступлений в юанях.

@truecon

{kind=link}

#Россия #банки #БанкРоссии #рубль #ликвидность

Докатились до дефицита ликвидности

Банк России немного переформатировал отчет по ликвидности, учёл ФОР/корсчета и стало очевидно, что банки докатились до дефицита ликвидности.

Текущий период усреднения обязательных резервов заканчивается 14 ноября, в последние месяцы банки активно закрывали дефицит привлекая у ЦБ триллионы (5-7 трлн руб. ) по «старой» ставке до повышения и размещая на корсчет в ЦБ. Это позволяло формально сглаживать структурный дефицит ликвидности. Но в текущем периоде усреднения все будет по-настоящему, т.к. он закончится до ближайшего заседания по ставке 15 декабря. Так что тот «фиговый листок», которым прикрывались банки придется убрать.

В итоге мы увидим реальную картинку уже в рынке, когда структурный дефицит ликвидности около 1 трлн руб., который придется закрывать через фондирование в ЦБ, но уже по фактической ставке. Частично это будет компенсироваться возвратом наличных в систему, но учитывая, что доля наличных рублей в денежной массе близка к минимумам (19%) – то это скорее всего даже не перекроет изъятия ликвидности Минфином в ФНБ в рамках бюджетного правила (0.6 трлн руб.).

Все это приведет к ужесточению денежно-кредитных условий даже без повышения ставок …

@truecon

Докатились до дефицита ликвидности

Банк России немного переформатировал отчет по ликвидности, учёл ФОР/корсчета и стало очевидно, что банки докатились до дефицита ликвидности.

Текущий период усреднения обязательных резервов заканчивается 14 ноября, в последние месяцы банки активно закрывали дефицит привлекая у ЦБ триллионы (5-7 трлн руб. ) по «старой» ставке до повышения и размещая на корсчет в ЦБ. Это позволяло формально сглаживать структурный дефицит ликвидности. Но в текущем периоде усреднения все будет по-настоящему, т.к. он закончится до ближайшего заседания по ставке 15 декабря. Так что тот «фиговый листок», которым прикрывались банки придется убрать.

В итоге мы увидим реальную картинку уже в рынке, когда структурный дефицит ликвидности около 1 трлн руб., который придется закрывать через фондирование в ЦБ, но уже по фактической ставке. Частично это будет компенсироваться возвратом наличных в систему, но учитывая, что доля наличных рублей в денежной массе близка к минимумам (19%) – то это скорее всего даже не перекроет изъятия ликвидности Минфином в ФНБ в рамках бюджетного правила (0.6 трлн руб.).

Все это приведет к ужесточению денежно-кредитных условий даже без повышения ставок …

@truecon

{kind=link}

#Россия #БанкРоссии #ставки #инфляция #ликвидность #рубль

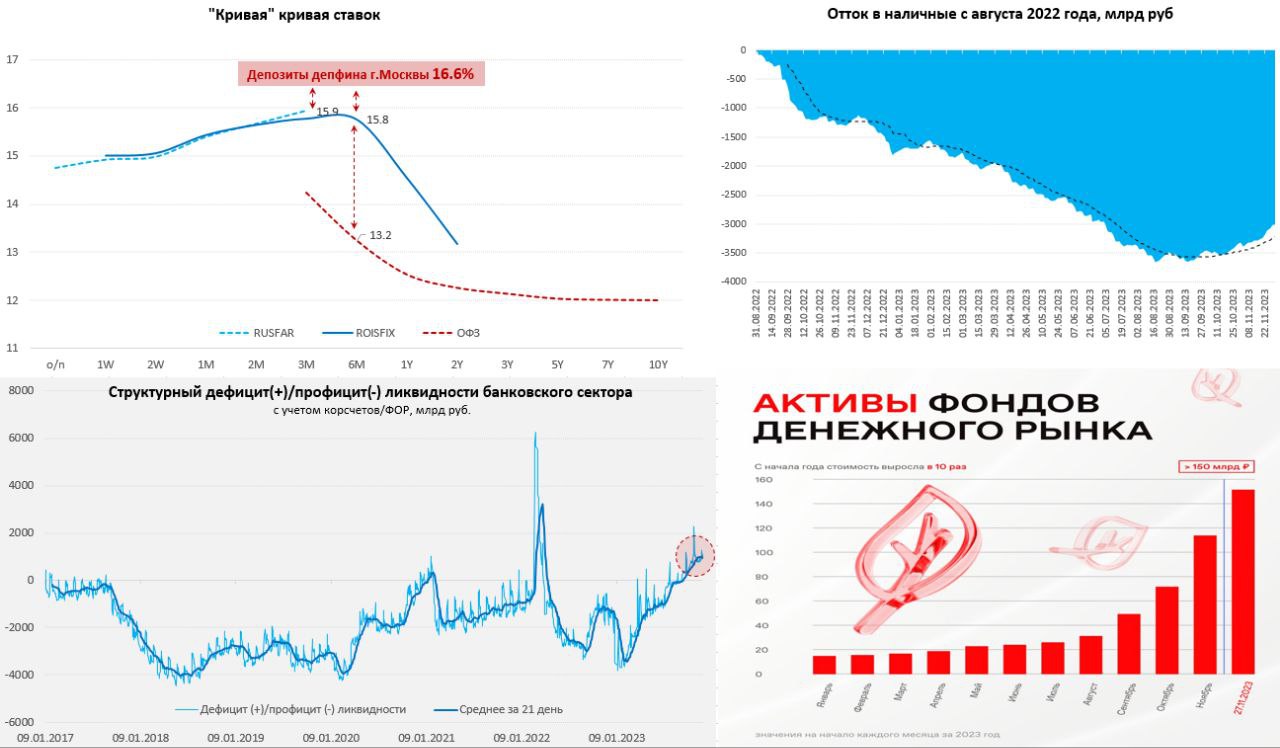

К началу декабря дефицит ликвидности банковского сектора сильно не изменился, с учетом обязательных резервов он держится в районе 1 трлн руб., но банки немного переусреднились, что способствовало снижению овернайтов (14.75%). Короткие ставки могут частично уходить ниже на фоне активного спроса со стороны физиков/компаний на размещение средств в денежный рынок (РЕПО, фонды ликвидности и т.п.).

За месяц из наличных в банковскую систему вернулось 0.3 трлн руб. - ставки работают на стороне сбережений без сомнений, хотя запас возврата из наличных я бы по-прежнему не переоценивал, но рост срочных депозитов и возврат наличных говорит о том, что текущих ставок достаточно, чтобы сбережения показывали рост.

Банки остаются в дефиците нормативной ликвидности (НКЛ), потому готовы платить больше за срочные ресурсы, что приводит к тому, что стоимость ресурсов на 3-6 месяцев в районе 16-17%. RUSFAR (3м) подобрался к 15.9-16%, Депфин Москвы размещал на прошлой неделе более 100 млрд руб. депозитов на ~2…3 месяца по ставкам в районе 16.6% годовых – это и отражает реальную стоимость длинного денежного ресурса на рынке.

При этом, как банки, так и бизнес закладываются (скорее даже верят) на «полгода потерпеть», потому кредиты по плавающим ставкам растут как грибы (КС+, RUONIA+ и т.п.). Это видно и на ROISFIX, который на годовом горизонте падает до 14.5%.

Но доходы/зарплаты растут на фоне дефицита рабочей силы, госрасходы растут, потребление – тоже растет… инфляция ~12% (месячная SAAR), а вернуть ее к 4-4.5% на конец 2024 года при текущих структурных факторах и повышении тарифов, мягко говоря, сложно. И это скорее говорит, не столько в пользу того, что ставка должно быть значимо выше (она итак уже эквивалентна 16-17%, учитывая регуляторику), а за то, что она может быть высокой дольше, прилично дольше, чем верит рынок. Как именно Банк России этого будет добиваться – вопрос открытый: можно вербально и повышением прогноза по средней ставке на следующий год (но убедить рынок сложно), можно операциями на рынке (длинными КОБРами - ОФЗ не понравится). Можно и ручным административным закручиванием физической выдачи, как с потребкредитом, но это уже не про ставки будет.

Так, или иначе ставки уже достаточны для достижения эффекта в сбережениях, но в плане влияния на кредитование и кредитный импульс все непросто с трансмиссией ДКП и это декабре, скорее всего будут как-то корректировать.

P.S.: Кривая ОФЗ все же отреагировала на ускорение инфляции, но по-прежнему фиксированные ставки не дают адекватной премии за риск более высоких ставок и более активных заимствований Минфина.

@truecon

К началу декабря дефицит ликвидности банковского сектора сильно не изменился, с учетом обязательных резервов он держится в районе 1 трлн руб., но банки немного переусреднились, что способствовало снижению овернайтов (14.75%). Короткие ставки могут частично уходить ниже на фоне активного спроса со стороны физиков/компаний на размещение средств в денежный рынок (РЕПО, фонды ликвидности и т.п.).

За месяц из наличных в банковскую систему вернулось 0.3 трлн руб. - ставки работают на стороне сбережений без сомнений, хотя запас возврата из наличных я бы по-прежнему не переоценивал, но рост срочных депозитов и возврат наличных говорит о том, что текущих ставок достаточно, чтобы сбережения показывали рост.

Банки остаются в дефиците нормативной ликвидности (НКЛ), потому готовы платить больше за срочные ресурсы, что приводит к тому, что стоимость ресурсов на 3-6 месяцев в районе 16-17%. RUSFAR (3м) подобрался к 15.9-16%, Депфин Москвы размещал на прошлой неделе более 100 млрд руб. депозитов на ~2…3 месяца по ставкам в районе 16.6% годовых – это и отражает реальную стоимость длинного денежного ресурса на рынке.

При этом, как банки, так и бизнес закладываются (скорее даже верят) на «полгода потерпеть», потому кредиты по плавающим ставкам растут как грибы (КС+, RUONIA+ и т.п.). Это видно и на ROISFIX, который на годовом горизонте падает до 14.5%.

Но доходы/зарплаты растут на фоне дефицита рабочей силы, госрасходы растут, потребление – тоже растет… инфляция ~12% (месячная SAAR), а вернуть ее к 4-4.5% на конец 2024 года при текущих структурных факторах и повышении тарифов, мягко говоря, сложно. И это скорее говорит, не столько в пользу того, что ставка должно быть значимо выше (она итак уже эквивалентна 16-17%, учитывая регуляторику), а за то, что она может быть высокой дольше, прилично дольше, чем верит рынок. Как именно Банк России этого будет добиваться – вопрос открытый: можно вербально и повышением прогноза по средней ставке на следующий год (но убедить рынок сложно), можно операциями на рынке (длинными КОБРами - ОФЗ не понравится). Можно и ручным административным закручиванием физической выдачи, как с потребкредитом, но это уже не про ставки будет.

Так, или иначе ставки уже достаточны для достижения эффекта в сбережениях, но в плане влияния на кредитование и кредитный импульс все непросто с трансмиссией ДКП и это декабре, скорее всего будут как-то корректировать.

P.S.: Кривая ОФЗ все же отреагировала на ускорение инфляции, но по-прежнему фиксированные ставки не дают адекватной премии за риск более высоких ставок и более активных заимствований Минфина.

@truecon

{kind=link}

#БанкРоссии #банки #рубль #fx #ликвидность

Банк России опубликовал ноябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $12.5 млрд в октябре до $13.9 млрд в ноябре – это, видимо, даже несколько выше 50% экспортной выручки, доля продаж именно валютной выручки (без учета рублей) в октябре выросла до 91% (в сентябре было 77%).

✔️ Население второй месяц подряд активно покупает валюту, объем чистой покупки в ноябре составил почти 163 млрд руб., покупали в основном доллары и евро, так что населению курс около 90 понравился.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки» (импорт, отток капитала, неттинг рублевых расчетов), основные продавцы – компании и СЗКО (экспорт).

✔️ Юань продолжает набирать обороты – его доля в торгах на биржевом рынке достигла 46.2%, на внебирже – 31.5%, доля в валютных депозитах физлиц выросла до 17%, доля в валютных депозитах компаний осталась на уровне 49%, доля в общем объеме валютных кредитов выросла до 31%.

📍Что интересно – продавали экспортёры в октябре больше при том, что сам экспорт скорее уменьшился, особенно валютный, но здесь, конечно, был эффект больших налогов. Население стало активней покупать при коррекции курса, хотя основной погоды не делает. Но в целом при таком экспорте продаж вполне хватало (ожидаемо) для стабилизации курса.

P.S.: На тему ОФЗ – стоило крупнейшим банкам (СЗКО) перестать продавать гособлигации, а в ноябре они, впервые с осени 2022 года стали нетто-покупателем (10 млрд руб.), как доходность скорректировалась.

@truecon

Банк России опубликовал ноябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $12.5 млрд в октябре до $13.9 млрд в ноябре – это, видимо, даже несколько выше 50% экспортной выручки, доля продаж именно валютной выручки (без учета рублей) в октябре выросла до 91% (в сентябре было 77%).

✔️ Население второй месяц подряд активно покупает валюту, объем чистой покупки в ноябре составил почти 163 млрд руб., покупали в основном доллары и евро, так что населению курс около 90 понравился.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки» (импорт, отток капитала, неттинг рублевых расчетов), основные продавцы – компании и СЗКО (экспорт).

✔️ Юань продолжает набирать обороты – его доля в торгах на биржевом рынке достигла 46.2%, на внебирже – 31.5%, доля в валютных депозитах физлиц выросла до 17%, доля в валютных депозитах компаний осталась на уровне 49%, доля в общем объеме валютных кредитов выросла до 31%.

📍Что интересно – продавали экспортёры в октябре больше при том, что сам экспорт скорее уменьшился, особенно валютный, но здесь, конечно, был эффект больших налогов. Население стало активней покупать при коррекции курса, хотя основной погоды не делает. Но в целом при таком экспорте продаж вполне хватало (ожидаемо) для стабилизации курса.

P.S.: На тему ОФЗ – стоило крупнейшим банкам (СЗКО) перестать продавать гособлигации, а в ноябре они, впервые с осени 2022 года стали нетто-покупателем (10 млрд руб.), как доходность скорректировалась.

@truecon

{kind=link}

#ставки #США #ФРС #ликвидность

И все-таки проблемы с ликвидностью в США на неделе были ...

Чуть ранее я писал о достаточно странном поведении основной ставки в США SOFR, которая неожиданно подскочила до 5.39%.

Сегодня ФРС опубликовала данные по заимствованиям банков через механизм BTFP, который был введен в период кризиса региональных банков весной и позволяет занимать у ФРС под залог облигаций по номинальной стоимости. Объем заимствований через механизм BTFP вырос на максимальные с апреля $7.8 млрд за неделю до $121.7 млрд.

Скорее всего кто-то локально столкнулся с проблемой, которую в итоге закрыл через займ от ФРС... вряд ли это пока системная проблема (ликвидности в системе все же много), но определенный звонок...

@truecon

И все-таки проблемы с ликвидностью в США на неделе были ...

Чуть ранее я писал о достаточно странном поведении основной ставки в США SOFR, которая неожиданно подскочила до 5.39%.

Сегодня ФРС опубликовала данные по заимствованиям банков через механизм BTFP, который был введен в период кризиса региональных банков весной и позволяет занимать у ФРС под залог облигаций по номинальной стоимости. Объем заимствований через механизм BTFP вырос на максимальные с апреля $7.8 млрд за неделю до $121.7 млрд.

Скорее всего кто-то локально столкнулся с проблемой, которую в итоге закрыл через займ от ФРС... вряд ли это пока системная проблема (ликвидности в системе все же много), но определенный звонок...

@truecon

#Россия #БанкРоссии #ставки #инфляция #ликвидность #рубль

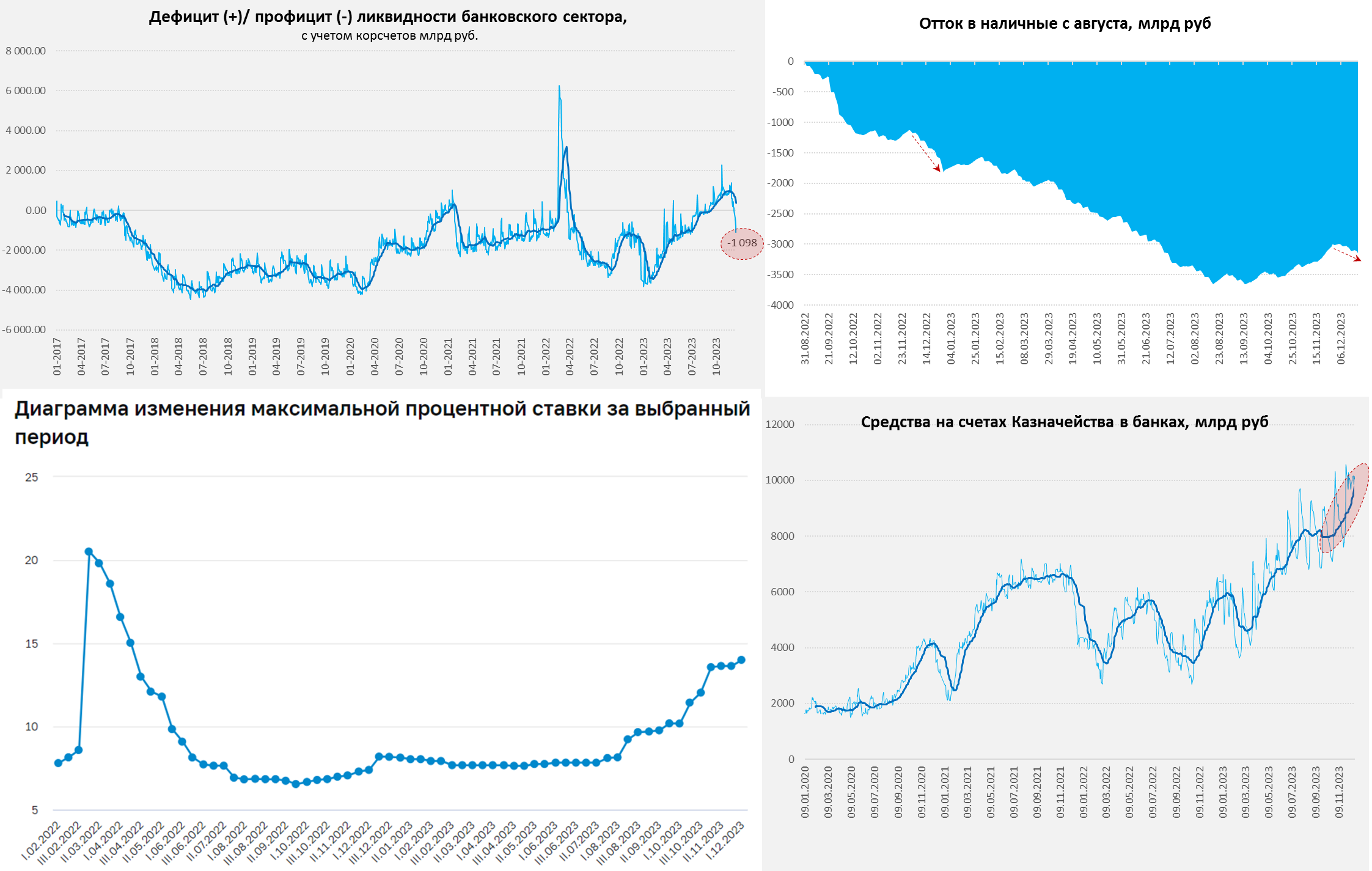

Минфин добавил пару триллионов в систему

С начала декабря Минфин залил систему рублями, приток из бюджета составил более ~2 трлн руб., отток в наличные был незначительным (0.14 трлн руб.). Учитывая, что остатки на счетах Казначейства остались выше 10 трлн руб. на 21 декабря, а основные налоги только 28 числа, рубли пришли из ФНБ. На текущий год по плану изъятие 2.9 трлн руб. из ФНБ на финансирование расходов бюджета вне бюджетного правила.

Это подтверждается и оценками Минфина – он ждет на конец года ФНБ в размере 11.8 трлн руб., при том, что на конец ноября было 13.4 трлн руб., а за декабрь по бюджетному правилу бюджет должен забрать 0.4 трлн руб. на покупку юаня и золота, т.е. изъятие из ФНБ ~2 трлн руб. Интересно, что Росказна разместила с начала месяца 0.6 трлн руб. на год, сделав «заначку» на конец следующего года, заодно немного «подлечив» нормативы банкам.

До конца года бюджету предстоит освоить еще 3.5-4 трлн руб. расходов (освоят не все в декабре, часть видимо в январе, как и в прошлом году), но они уже будут покрываться в основном за счет налогов и средств, уже размещенных в банках, т.е. это перераспределение ликвидности, а не новый приток рублей. В итоге из дефицита ликвидности в ~1 трлн руб. в конце ноября банковская система ушла в профицит ликвидности на ~1.1 трлн руб. и, видимо, где-то здесь останется, если банки смогут высокими ставками сдержать традиционный декабрьский отток в наличные.

С бюджетными вливаниями ожидаем похожей на прошлый год картины, когда в декабре-январе большой дефицит и большие расходы, но уже не при ставке 7.5%, а при ставке 16%. В первой декаде декабря максимальные ставки депозитов по данным ЦБ выросли с 13.6% до 14% и продолжают рост. По данным Frank RG средняя ставка по годовым депозитам превысила 11% (на год дорого банки брать не хотят в надежде на понижение ставок ЦБ). Зато акционные предложения уже 16...17...18% годовых – это может сдержать новогодний потребительский бум и отток в наличность несмотря на то, что из бюджета и нальется много рублей. Но посмотрим ... рублей будет много что-то уйдет на депозиты, что-то в валюту, что-то в кэш, что-то в потребление.

@truecon

Минфин добавил пару триллионов в систему

С начала декабря Минфин залил систему рублями, приток из бюджета составил более ~2 трлн руб., отток в наличные был незначительным (0.14 трлн руб.). Учитывая, что остатки на счетах Казначейства остались выше 10 трлн руб. на 21 декабря, а основные налоги только 28 числа, рубли пришли из ФНБ. На текущий год по плану изъятие 2.9 трлн руб. из ФНБ на финансирование расходов бюджета вне бюджетного правила.

Это подтверждается и оценками Минфина – он ждет на конец года ФНБ в размере 11.8 трлн руб., при том, что на конец ноября было 13.4 трлн руб., а за декабрь по бюджетному правилу бюджет должен забрать 0.4 трлн руб. на покупку юаня и золота, т.е. изъятие из ФНБ ~2 трлн руб. Интересно, что Росказна разместила с начала месяца 0.6 трлн руб. на год, сделав «заначку» на конец следующего года, заодно немного «подлечив» нормативы банкам.

До конца года бюджету предстоит освоить еще 3.5-4 трлн руб. расходов (освоят не все в декабре, часть видимо в январе, как и в прошлом году), но они уже будут покрываться в основном за счет налогов и средств, уже размещенных в банках, т.е. это перераспределение ликвидности, а не новый приток рублей. В итоге из дефицита ликвидности в ~1 трлн руб. в конце ноября банковская система ушла в профицит ликвидности на ~1.1 трлн руб. и, видимо, где-то здесь останется, если банки смогут высокими ставками сдержать традиционный декабрьский отток в наличные.

С бюджетными вливаниями ожидаем похожей на прошлый год картины, когда в декабре-январе большой дефицит и большие расходы, но уже не при ставке 7.5%, а при ставке 16%. В первой декаде декабря максимальные ставки депозитов по данным ЦБ выросли с 13.6% до 14% и продолжают рост. По данным Frank RG средняя ставка по годовым депозитам превысила 11% (на год дорого банки брать не хотят в надежде на понижение ставок ЦБ). Зато акционные предложения уже 16...17...18% годовых – это может сдержать новогодний потребительский бум и отток в наличность несмотря на то, что из бюджета и нальется много рублей. Но посмотрим ... рублей будет много что-то уйдет на депозиты, что-то в валюту, что-то в кэш, что-то в потребление.

@truecon

{kind=link}

#БанкРоссии #банки #рубль #fx #ликвидность

Пара моментов из декабрьского обзора рисков финансовых рынков Банка России

:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $13.9 млрд в ноябре до $14.8 млрд в декабре, причем 28 числа продали сразу $1.8 млрд, что двинуло курс сразу на пару рублей.

✔️ Население активно покупает валюту третий месяц подряд, объем чистой покупки в декабре составил почти 179 млрд руб., покупали в основном доллары и евро.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки», хотя в этот раз и СЗКО немного купили.

✔️ Доля юаня в биржевых торгах немного снизилась (с 46.2% до 44.6%), зато выросла в небиржевых (с 31.5% до 34.5%). Доля в валютных депозитах физлиц выросла до 17.4%, доля в валютных депозитах компаний достигла 51%, доля в общем объеме валютных кредитов выросла до 31.6%.

✔️ В экспорте доля юаня составила 34.5%, в импорте – 36.4%, а доля рубля снизилась в экспорте до 35.3%, а в импорте выросла до 32.5%. В результате этого чистый экспорт в валюте вырос до максимума с января и составил $5.4 млрд, в т.ч. $2.8 млрд – это юани, а в рублях снизился до $4.1 млрд.

Активные покупки населением валюты отчасти обусловлены новогодними поездками, отчасти отражают отток капитала. Позитивный момент в том, что выросла доля рубля в импорте, что улучшило баланс валютных поступлений и они находятся на комфортном уровне.

P.S.: СЗКО опять подкупали ОФЗ, отчасти из=за нормативов, что поддерживает доходности на пониженном уровне.

@truecon

Пара моментов из декабрьского обзора рисков финансовых рынков Банка России

:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $13.9 млрд в ноябре до $14.8 млрд в декабре, причем 28 числа продали сразу $1.8 млрд, что двинуло курс сразу на пару рублей.

✔️ Население активно покупает валюту третий месяц подряд, объем чистой покупки в декабре составил почти 179 млрд руб., покупали в основном доллары и евро.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки», хотя в этот раз и СЗКО немного купили.

✔️ Доля юаня в биржевых торгах немного снизилась (с 46.2% до 44.6%), зато выросла в небиржевых (с 31.5% до 34.5%). Доля в валютных депозитах физлиц выросла до 17.4%, доля в валютных депозитах компаний достигла 51%, доля в общем объеме валютных кредитов выросла до 31.6%.

✔️ В экспорте доля юаня составила 34.5%, в импорте – 36.4%, а доля рубля снизилась в экспорте до 35.3%, а в импорте выросла до 32.5%. В результате этого чистый экспорт в валюте вырос до максимума с января и составил $5.4 млрд, в т.ч. $2.8 млрд – это юани, а в рублях снизился до $4.1 млрд.

Активные покупки населением валюты отчасти обусловлены новогодними поездками, отчасти отражают отток капитала. Позитивный момент в том, что выросла доля рубля в импорте, что улучшило баланс валютных поступлений и они находятся на комфортном уровне.

P.S.: СЗКО опять подкупали ОФЗ, отчасти из=за нормативов, что поддерживает доходности на пониженном уровне.

@truecon

#БанкРоссии #банки #рубль #fx #ликвидность

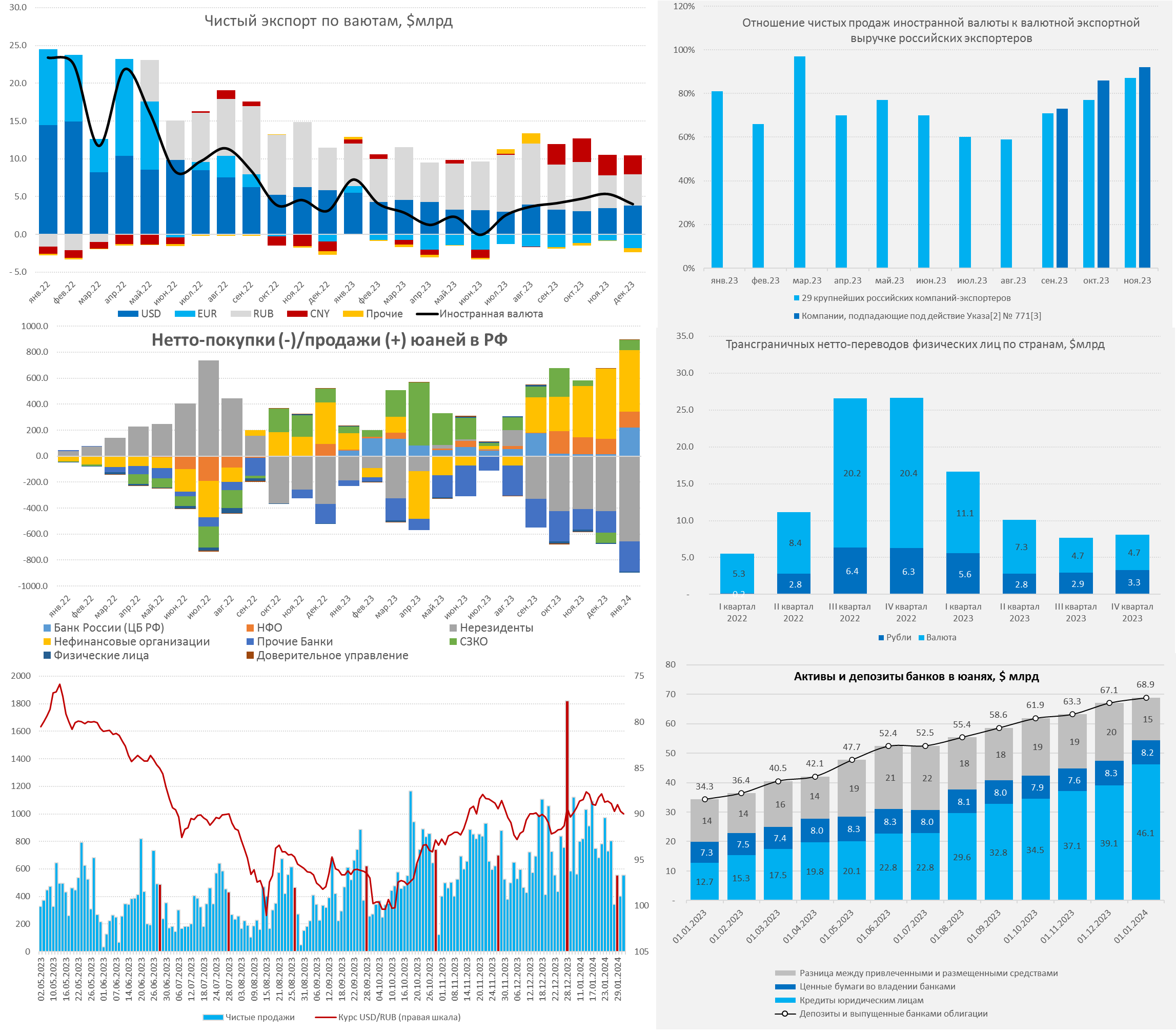

Банк России опубликовал очередной Обзор рисков финансовых рынков, расширив информацию по юаню и его доле в банковской системе (за что отдельное спасибо, потому как до этого приходилось на коленке вычислять примерно долю юаня как в депозитах, так и в кредитах).

Юань набирает обороты – объем рынка в России приблизился к ¥500 млрд:

✔️ Доля юаня существенно выросла в биржевых торгах и достигла 50.6%, что частично обусловлено продажей валюты со стороны ЦБ. На внебирже доля юаня около 1/3 продаж.

✔️ Экспорт в юанях вырос до $14 млрд (доля 35.8%), импорт в юанях составил $11.4 млрд (37%), чистый приток юаня от торговли держится на уровне $2.6 млрд в месяц. Это обеспечило чистый приток иностранной валюты от торговли $4 млрд, но показатель снизился из-за роста дефицита в евро.

✔️ Объем кредитов в юанях резко вырос за декабрь до $46.1 млрд (+$7 млрд), а доля дружественных валют в валютном кредитном портфеле достигла 35%. Банки переворачивали валютный кредит, объем юаней на коррсчетах сократился с $9.1 млрд до $6.8 млрд. Наблюдается определенный дефицит юаней на внутреннем рынке.

✔️ Объем депозитов в юанях достиг $68.9 млрд, т.е. приближаемся к ¥500 млрд (в Гонконге около ¥1 трлн), превысив объем депозитов в евро. При этом резко выросла доля дружественных валют в депозитах населения с 17 до 23%, компаний – с 51% до 53%.

✔️ Основными покупателями юаня на биржевом и внебиржевом рынке были нерезиденты и прочие банки (импорт и отток), основные продавцы – экспортеры и Банк России.

Учитывая более активный рост портфелей в юанях и рост спроса на кредит, при отсутствии значимых притоков нарисовался локальный дефицит ликвидности. Все это подталкивает ставки вверх, сложилась ситуация, когда на внутреннем российском рынке ставки растут, хотя на локальном рынке Китая они снижаются. Учитывая, что юань – это основная альтернатива доллару, рост внутренних ставок, как по депозитам, так и по кредитам скорее всего продолжится.

📍Продажа валюты крупнейшими экспортерами сократилась с $14.8 млрд в декабре, до $12.9 млрд в январе, что отчасти может быть обусловлено меньшим количеством рабочих дней. Доля продажи выручки компаний, которые в списке 43 выросла с 71% в сентябре до 92% в ноябре. При этом в январе отсутствовал традиционный всплеск продаж перед налогами.

Население покупало валюту в январе на 108.6 млрд руб. – на 42.4% ниже уровня декабря (188.5 млрд руб.), когда был дополнительный «туристический» спрос. Переводы зарубеж в валюте составляли в 4 квартале в валюте $4.7 млрд и в рублях ~$3.3 млрд (309 млрд руб.). В общем-то отток по этой части достаточно устойчив.

@truecon

Банк России опубликовал очередной Обзор рисков финансовых рынков, расширив информацию по юаню и его доле в банковской системе (за что отдельное спасибо, потому как до этого приходилось на коленке вычислять примерно долю юаня как в депозитах, так и в кредитах).

Юань набирает обороты – объем рынка в России приблизился к ¥500 млрд:

✔️ Доля юаня существенно выросла в биржевых торгах и достигла 50.6%, что частично обусловлено продажей валюты со стороны ЦБ. На внебирже доля юаня около 1/3 продаж.

✔️ Экспорт в юанях вырос до $14 млрд (доля 35.8%), импорт в юанях составил $11.4 млрд (37%), чистый приток юаня от торговли держится на уровне $2.6 млрд в месяц. Это обеспечило чистый приток иностранной валюты от торговли $4 млрд, но показатель снизился из-за роста дефицита в евро.

✔️ Объем кредитов в юанях резко вырос за декабрь до $46.1 млрд (+$7 млрд), а доля дружественных валют в валютном кредитном портфеле достигла 35%. Банки переворачивали валютный кредит, объем юаней на коррсчетах сократился с $9.1 млрд до $6.8 млрд. Наблюдается определенный дефицит юаней на внутреннем рынке.

✔️ Объем депозитов в юанях достиг $68.9 млрд, т.е. приближаемся к ¥500 млрд (в Гонконге около ¥1 трлн), превысив объем депозитов в евро. При этом резко выросла доля дружественных валют в депозитах населения с 17 до 23%, компаний – с 51% до 53%.

✔️ Основными покупателями юаня на биржевом и внебиржевом рынке были нерезиденты и прочие банки (импорт и отток), основные продавцы – экспортеры и Банк России.

Учитывая более активный рост портфелей в юанях и рост спроса на кредит, при отсутствии значимых притоков нарисовался локальный дефицит ликвидности. Все это подталкивает ставки вверх, сложилась ситуация, когда на внутреннем российском рынке ставки растут, хотя на локальном рынке Китая они снижаются. Учитывая, что юань – это основная альтернатива доллару, рост внутренних ставок, как по депозитам, так и по кредитам скорее всего продолжится.

📍Продажа валюты крупнейшими экспортерами сократилась с $14.8 млрд в декабре, до $12.9 млрд в январе, что отчасти может быть обусловлено меньшим количеством рабочих дней. Доля продажи выручки компаний, которые в списке 43 выросла с 71% в сентябре до 92% в ноябре. При этом в январе отсутствовал традиционный всплеск продаж перед налогами.

Население покупало валюту в январе на 108.6 млрд руб. – на 42.4% ниже уровня декабря (188.5 млрд руб.), когда был дополнительный «туристический» спрос. Переводы зарубеж в валюте составляли в 4 квартале в валюте $4.7 млрд и в рублях ~$3.3 млрд (309 млрд руб.). В общем-то отток по этой части достаточно устойчив.

@truecon

{kind=link}

#Россия #БанкРоссии #рубль #юань #ликвидность

С началом китайского Нового года объемы торгов юанем на Мосбирже ожидаемо резко снизились, операции по зеркалированию операций ФНБ тоже на паузе, т.к. расчеты будут только с выходом китайских банков с выходных. Пока можно сказать, что валютный рынок это проходит получше, чем осенью. Хотя вполне возможно усиление расхождений USD/CNY на оффшоре и оншоре, да и волатильность ещё может подрасти … осенью 2023 длинные юаневые выходные могли быть одним из факторов турбулентности на рублевом рынке. Сейчас пока все ровно и чинно – ни объемов, ни больших движений.

❗️Интересная история и с рублевой ликвидностью, т.к. Росказна резко сократила размещение рублей в банковской системе: с 10.4 трлн руб. 31 января до ~8 трлн руб. сейчас. Такая динамика в принципе характерна для российского рынка, т.к. основное поступление налогов 28 числа каждого месяца, а расходы финансируются в течение всего месяца. Но в этом феврале изъятие с начала месяца более 2.4 трлн руб. говорит о том, расходы в феврале будут явно более активными, чем обычно… так что ждем большого месячного дефицита.

@truecon

С началом китайского Нового года объемы торгов юанем на Мосбирже ожидаемо резко снизились, операции по зеркалированию операций ФНБ тоже на паузе, т.к. расчеты будут только с выходом китайских банков с выходных. Пока можно сказать, что валютный рынок это проходит получше, чем осенью. Хотя вполне возможно усиление расхождений USD/CNY на оффшоре и оншоре, да и волатильность ещё может подрасти … осенью 2023 длинные юаневые выходные могли быть одним из факторов турбулентности на рублевом рынке. Сейчас пока все ровно и чинно – ни объемов, ни больших движений.

❗️Интересная история и с рублевой ликвидностью, т.к. Росказна резко сократила размещение рублей в банковской системе: с 10.4 трлн руб. 31 января до ~8 трлн руб. сейчас. Такая динамика в принципе характерна для российского рынка, т.к. основное поступление налогов 28 числа каждого месяца, а расходы финансируются в течение всего месяца. Но в этом феврале изъятие с начала месяца более 2.4 трлн руб. говорит о том, расходы в феврале будут явно более активными, чем обычно… так что ждем большого месячного дефицита.

@truecon