#газ #ЕС #США #инфляция

Закон Мерфи в действии ...

✔️ Сокращение поставок по Северному потоку (турбины Siemens, профилактика);

✔️ Сокращение экспорта СПГ из США до октября из-за ремонта Freeport LNG (рассчитывают частичное восстановление сжижения к началу октября, полное восстановление к концу года);

✔️ Забастовки в Норвегии сократят ежедневный добычу газа на 13%.

В итоге цены на газ в ЕС >$1800 за тыс. м3 и пока не понятно где остановятся, лето - это период низких спотовых цен...

@truecon

Закон Мерфи в действии ...

✔️ Сокращение поставок по Северному потоку (турбины Siemens, профилактика);

✔️ Сокращение экспорта СПГ из США до октября из-за ремонта Freeport LNG (рассчитывают частичное восстановление сжижения к началу октября, полное восстановление к концу года);

✔️ Забастовки в Норвегии сократят ежедневный добычу газа на 13%.

В итоге цены на газ в ЕС >$1800 за тыс. м3 и пока не понятно где остановятся, лето - это период низких спотовых цен...

@truecon

#газ #ЕС #инфляция

1900

Сегодня цены на газ в Европе сходили к $1900 за тыс. м3 и это в летний «низкий» сезон, когда потребление газа находится на минимуме: в июне-сентябре потребление газа в ЕС падает до 20-25 млрд м3 в месяц, в зимние месяцы возрастает до 40-50 млрд м3 в месяц. $1900 за тыс. м3– это космически дорого (учитывая нормальный уровень цен ~$200 за тыс. м3), но даже это лучше, чем просто отсутствие. Когда говорят о ситуации – разговор идет о накоплении запасов и заполнении хранилищ (сейчас они заполнены на 60%), из которых в отопительный сезон 50-70 млрд м3 уходит на покрытие пикового потребления.

Но не так часто говорят о том, что, даже заполнив хранилища на 90% таких запасов хватит только при условии стабильных высоких импортных фоновых поставок в осенне-зимний сезон которые стабильными совсем не выглядят в текущей ситуации…

P.S.: Министр экономики Германии Роберт Хабек призвал Канаду решить вопрос с поставкой турбины для газопровода «Северный поток».

@truecon

1900

Сегодня цены на газ в Европе сходили к $1900 за тыс. м3 и это в летний «низкий» сезон, когда потребление газа находится на минимуме: в июне-сентябре потребление газа в ЕС падает до 20-25 млрд м3 в месяц, в зимние месяцы возрастает до 40-50 млрд м3 в месяц. $1900 за тыс. м3– это космически дорого (учитывая нормальный уровень цен ~$200 за тыс. м3), но даже это лучше, чем просто отсутствие. Когда говорят о ситуации – разговор идет о накоплении запасов и заполнении хранилищ (сейчас они заполнены на 60%), из которых в отопительный сезон 50-70 млрд м3 уходит на покрытие пикового потребления.

Но не так часто говорят о том, что, даже заполнив хранилища на 90% таких запасов хватит только при условии стабильных высоких импортных фоновых поставок в осенне-зимний сезон которые стабильными совсем не выглядят в текущей ситуации…

P.S.: Министр экономики Германии Роберт Хабек призвал Канаду решить вопрос с поставкой турбины для газопровода «Северный поток».

@truecon

#инфляция #экономика #Кризис #Германия #газ #ЕС

Немецкий потребитель совсем приуныл

Потребительские настроения в Германии за июнь рухнули на новые минимумы -30.6 – это хуже, чем на пике коронавирусных остановок экономики, да и в принципе является худшим значением за все время проведения исследований с 1991 года. Рухнули до новых минимумов ожидания по доходам, хотя экономические ожидания пока все еще остались немного выше, чем в пандемийный провал. Что интересно – склонность к покупкам упала, но далеко не так сильно, как ожидания по доходам (похожая ситуация в США), а это означает и более высокий инфляционный потенциал.

Учитывая то, что уже летом биржевые цены на газ достигли $2300 за тыс.м3, при таких ценах экономики ЕС, учитывая их потребление около 400 млрд м3 в год должны потенциально тратить (по рыночным ценам) только на газ за год более $900 млрд при обычных расходах < $100 млрд. Дополнительные $800 млрд расходов в год – это почти 5% ВВП ЕС. Понятно, что объемы потребления энергии в итоге упадут, часть производств станет нерентабельными, государствам придется выкупать эти риски на балансы раздувая дефициты т .п.

Но ни МВФ, ни ЕЦБ не ждут рецессии конечно ... откуда ей взяться ...

@truecon

Немецкий потребитель совсем приуныл

Потребительские настроения в Германии за июнь рухнули на новые минимумы -30.6 – это хуже, чем на пике коронавирусных остановок экономики, да и в принципе является худшим значением за все время проведения исследований с 1991 года. Рухнули до новых минимумов ожидания по доходам, хотя экономические ожидания пока все еще остались немного выше, чем в пандемийный провал. Что интересно – склонность к покупкам упала, но далеко не так сильно, как ожидания по доходам (похожая ситуация в США), а это означает и более высокий инфляционный потенциал.

Учитывая то, что уже летом биржевые цены на газ достигли $2300 за тыс.м3, при таких ценах экономики ЕС, учитывая их потребление около 400 млрд м3 в год должны потенциально тратить (по рыночным ценам) только на газ за год более $900 млрд при обычных расходах < $100 млрд. Дополнительные $800 млрд расходов в год – это почти 5% ВВП ЕС. Понятно, что объемы потребления энергии в итоге упадут, часть производств станет нерентабельными, государствам придется выкупать эти риски на балансы раздувая дефициты т .п.

Но ни МВФ, ни ЕЦБ не ждут рецессии конечно ... откуда ей взяться ...

@truecon

{kind=link}

#газ #ЕС #США #инфляция

Закон Мерфи в силе ...

✔️ Жара и засуха в Европе: реки пересохли (проблемы с транспортировкой по рекам), выработка на ГЭС резко упала, выработка на АЭС Франции - резко упала.

✔️ Один из крупнейших СПГ терминалов в США Freeport LNG снова отложил полный запуск терминала и планирует восстановить экспортную мощность до 85% только в ноябре, до 100% только в марте.

✔️ Трубопроводные поставки газа на минимумах...

В итоге цены на газ в Европе догнали до $3000 за тыс.м3, цены на электроэнергию в космосе и где там потолок оснью-зимой можно только гадать. Обычно ЕС потребляет около 380-400 млрд кубов газа в в год, при текущих ценах это ~$1.2 трлн в год издержек (только газ, который составляет менее 1/4 энергобаланса ЕС) или в среднем $100 млрд в месяц.

Большинство правительств субсидирует внутренние цены (по данным Bloomberg выделено уже €280 млрд), но уже даже Франция заговорила о сворачивании субсидий... практически без вариантов ЕС входит в жесткую стагфляцию...

@truecon

Закон Мерфи в силе ...

✔️ Жара и засуха в Европе: реки пересохли (проблемы с транспортировкой по рекам), выработка на ГЭС резко упала, выработка на АЭС Франции - резко упала.

✔️ Один из крупнейших СПГ терминалов в США Freeport LNG снова отложил полный запуск терминала и планирует восстановить экспортную мощность до 85% только в ноябре, до 100% только в марте.

✔️ Трубопроводные поставки газа на минимумах...

В итоге цены на газ в Европе догнали до $3000 за тыс.м3, цены на электроэнергию в космосе и где там потолок оснью-зимой можно только гадать. Обычно ЕС потребляет около 380-400 млрд кубов газа в в год, при текущих ценах это ~$1.2 трлн в год издержек (только газ, который составляет менее 1/4 энергобаланса ЕС) или в среднем $100 млрд в месяц.

Большинство правительств субсидирует внутренние цены (по данным Bloomberg выделено уже €280 млрд), но уже даже Франция заговорила о сворачивании субсидий... практически без вариантов ЕС входит в жесткую стагфляцию...

@truecon

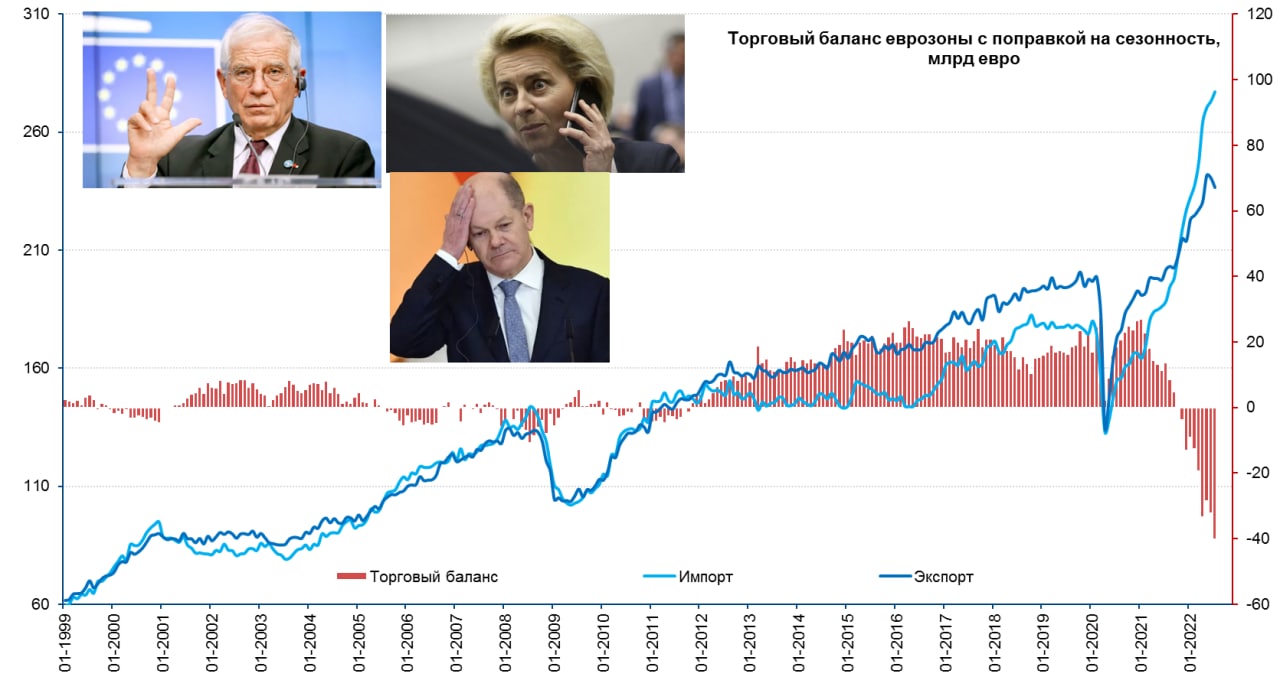

#экономика #ЕС #еврозона #экспорт #Кризис

Еврозона: дефициты ставят новые рекорды

Баланс внешней торговли еврозоны в июле продолжал стремительно ухудшаться, дефицит составил рекордные €40.3 млрд, импорт вырос (скорее подорожал) на 1.5% м/м до €269.5 млрд, экспорт упал 1.7% м/м до €236.7 млрд. За первые 7 месяцев года дефицит составил €177.4 млрд, годом ранее было положительное сальдо баланса в размере €121.3 млрд.

Экспорт еврозоны падает в номинале второй месяц подряд, импорт продолжает расти, годовой прирост импорта составил 44% г/г, экспорт же вырос только на 13.3% г/г.

Потери Европы разрастаются, в целом по ЕС дефицит достиг в июле €49 млрд. Если раньше экономика ЕС зарабатывала на внешней торговле ~€20 млрд в месяц, теперь теряет почти €50 млрд. Дефицит с Китаем за 7 месяцев составил €220.6 млрд (в прошлом году €116.3 млрд), дефицит с Россией вырос с €29.9 млрд до €103.2 млрд, с Норвегией – с €1.2 млрд до €46.4 млрд, с Индией дефицит вырос с €2.1 млрд до €12.5 млрд. Ухудшились данные в торговле с США, Великобританией, Турцией и Южной Кореей. Ухудшает торговый баланс не только трехкратный рост дефицита в секторе ресурсов (превысил €50 млрд в месяц), но и провал в торговле машиностроительной продукцией, автомобилями и прочими товарами, где положительное сальдо сократилось почти в два раза (с €210 млрд до €111 млрд).

И это еще до серьезных проблем в производстве, в июле падение производства было лишь 2.3% м/м, в августе-сентябре появилось много новостей о закрытии/приостановке энергоемких производств (удобрения, металлургия и пр.).

@truecon

Еврозона: дефициты ставят новые рекорды

Баланс внешней торговли еврозоны в июле продолжал стремительно ухудшаться, дефицит составил рекордные €40.3 млрд, импорт вырос (скорее подорожал) на 1.5% м/м до €269.5 млрд, экспорт упал 1.7% м/м до €236.7 млрд. За первые 7 месяцев года дефицит составил €177.4 млрд, годом ранее было положительное сальдо баланса в размере €121.3 млрд.

Экспорт еврозоны падает в номинале второй месяц подряд, импорт продолжает расти, годовой прирост импорта составил 44% г/г, экспорт же вырос только на 13.3% г/г.

Потери Европы разрастаются, в целом по ЕС дефицит достиг в июле €49 млрд. Если раньше экономика ЕС зарабатывала на внешней торговле ~€20 млрд в месяц, теперь теряет почти €50 млрд. Дефицит с Китаем за 7 месяцев составил €220.6 млрд (в прошлом году €116.3 млрд), дефицит с Россией вырос с €29.9 млрд до €103.2 млрд, с Норвегией – с €1.2 млрд до €46.4 млрд, с Индией дефицит вырос с €2.1 млрд до €12.5 млрд. Ухудшились данные в торговле с США, Великобританией, Турцией и Южной Кореей. Ухудшает торговый баланс не только трехкратный рост дефицита в секторе ресурсов (превысил €50 млрд в месяц), но и провал в торговле машиностроительной продукцией, автомобилями и прочими товарами, где положительное сальдо сократилось почти в два раза (с €210 млрд до €111 млрд).

И это еще до серьезных проблем в производстве, в июле падение производства было лишь 2.3% м/м, в августе-сентябре появилось много новостей о закрытии/приостановке энергоемких производств (удобрения, металлургия и пр.).

@truecon

{kind=link}

#еврозона #ЕС #экономика #кризис

В общем-то достаточно адекватные оценки от бывших McKinsey - это, конечно, оценки номинальных денежных потерь европейской экономики в текущей ситуации (>1 трлн евро). Их во-многом придется компенсировать из бюджетов, т.е. через наращивание долга и дефицитов, что в текущей ситуации повышения ставок для борьбы с инфляцией (как уже показал опыт британцев) будет далеко не так просто. В таких условиях прогнозы большинства международных организаций о росте ВВП ЕС выглядят, мягко говоря, оптимистичными.

@truecon

В общем-то достаточно адекватные оценки от бывших McKinsey - это, конечно, оценки номинальных денежных потерь европейской экономики в текущей ситуации (>1 трлн евро). Их во-многом придется компенсировать из бюджетов, т.е. через наращивание долга и дефицитов, что в текущей ситуации повышения ставок для борьбы с инфляцией (как уже показал опыт британцев) будет далеко не так просто. В таких условиях прогнозы большинства международных организаций о росте ВВП ЕС выглядят, мягко говоря, оптимистичными.

@truecon

#ЕС #еврозона #Кризис

Европа – триллион потерь

Bloomberg написал о потерях Европы от энергетического кризиса, которые составили около $1 трлн (те цифры которые обсуждали ~летом, когда), ряд других оценок (Bruegel) тоже говорит о сопоставимых цифрах около €1 трлн, или ~6% ВВП. В текущем моменте около €700 млрд потерь фактически покрыты из бюджетов отдельных европейских стран, т.е. новых долгов правительств за счет которых "энергия" скупалась по космическим ценам со всего остального мира. В следующем году потери могут быть сопоставимыми, ставки выше, поставки еще меньше, разве что рецессия сгладит ситуацию через падение спроса. Но рецессия – это и падение доходов бюджетов – рост дефицитов, т.е. источники и возможности для «выкупа» всех проблем скорее сожмутся...

P.S.: МВФ, Еврокомиссия и ЕЦБ все еще дружно верят в рост ВВП ЕС в 2023 году на 0.3-0.5%...

@truecon

Европа – триллион потерь

Bloomberg написал о потерях Европы от энергетического кризиса, которые составили около $1 трлн (те цифры которые обсуждали ~летом, когда), ряд других оценок (Bruegel) тоже говорит о сопоставимых цифрах около €1 трлн, или ~6% ВВП. В текущем моменте около €700 млрд потерь фактически покрыты из бюджетов отдельных европейских стран, т.е. новых долгов правительств за счет которых "энергия" скупалась по космическим ценам со всего остального мира. В следующем году потери могут быть сопоставимыми, ставки выше, поставки еще меньше, разве что рецессия сгладит ситуацию через падение спроса. Но рецессия – это и падение доходов бюджетов – рост дефицитов, т.е. источники и возможности для «выкупа» всех проблем скорее сожмутся...

P.S.: МВФ, Еврокомиссия и ЕЦБ все еще дружно верят в рост ВВП ЕС в 2023 году на 0.3-0.5%...

@truecon

#экономика #США #Кризис #ЕС #ставки #банки

Передышка...

Оглядываясь немного по сторонам: банкротства банков в США... встряска в Швейцарии... приключения Банка Японии ... проблемы с ликвидностью в ряде сегментов рынка (госдолг) и т.п. Все это прямые следствия агрессивного повышения ставок в ответ на инфляцию, которая стала следствием предшествующей разнузданной монетарной и фискальной политики. Многие до сих пор считают, что в этот раз все будет иначе... в частностях – да, оно всегда развивается иначе, но в основе своей – все будет как обычно... по-настоящему серьезно еще ничего не взрывалось.

Нацбанк Швейцарии даст Credit Suisse 50 млрд франков ликвидности – это успокоило ситуацию, до следующего всплеска активности, хотя для самого банка в общем-то оттоки скорее всего продолжатся и деградация баланса тоже.

Вряд ли в ЦБ столь глупы, чтобы не понимать, что происходящее – это следствие их текущей политики, но они инерционны. Citi уже говорит о том, что QT закончено (так и не начавшись, т.к. Минфин США фактически компенсировал большую часть), а новый инструмент BTFP – это фактически скрытое QE. В чем-то это действительно так: «+» $250 млрд кэша, «-» предложения ценных бумаг по номиналу. JPM уже считает, что ФРС зальет в систему $2 трлн. Но вопрос не только в ликвидности... а еще и в ставках – они высокие, убытки в системе накапливаются ... и здесь ФРС придется покрутиться, чтобы сохранить лицо на заседании через неделю. Реально, если ФРС вливает ликвидность через один канал (BTFP), нейтральным это будет только если одновременно она ускорит изъятие через другой канал (QT), либо повысит ставки обратного РЕПО, чтобы больше изымать здесь... любые другие истории – это отказ от ужесточения в пользу смягчения. Так что посмотрим...

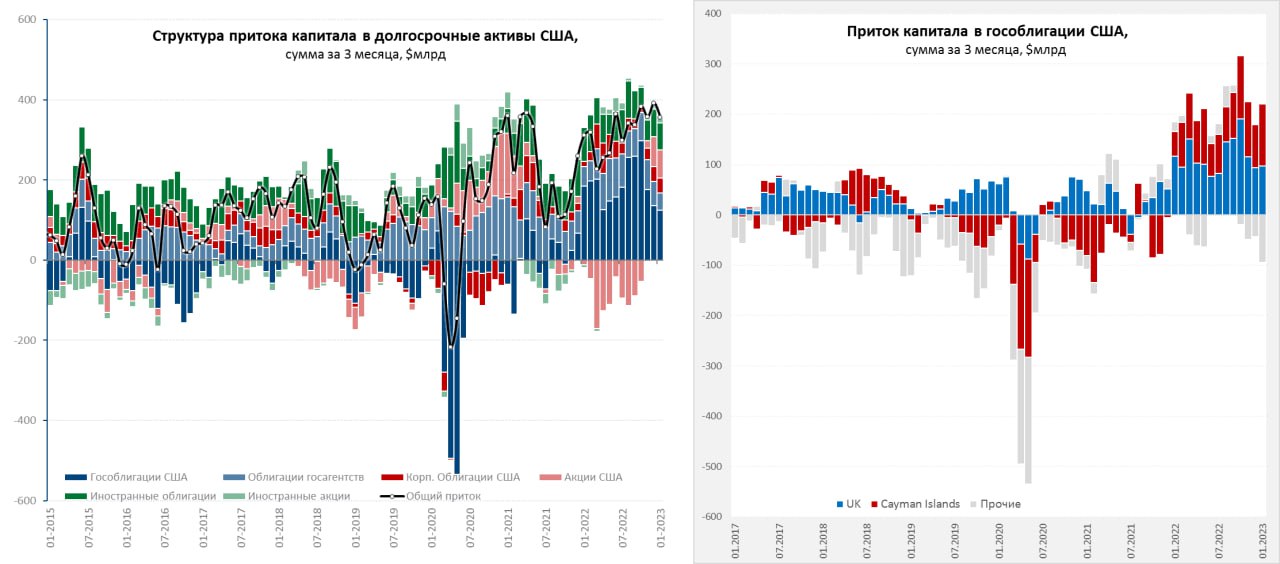

В январе иностранцы снова избавлялись от американских акций (-$27.5 млрд), но снова скупали гособлигации ($50.9 млрд), прилично сократился поток в ипотечные бумаги ($5.9 млрд), приток капитала в долгосрочные активы за январь составил скромные $31.9 млрд, но снижение активности характерно для января. Суммарно за три месяца структура потока сильно не изменилась, как и объемы. Китай и Япония продолжили сокращать портфель гособлигаций США, но не очень активно (-$3 млрд и -$6 млрд соответственно), вся покупка госдолга США иностранцами идет через 2 оффшора (Кайманы и Лондон), остальные продают.

@truecon

Передышка...

Оглядываясь немного по сторонам: банкротства банков в США... встряска в Швейцарии... приключения Банка Японии ... проблемы с ликвидностью в ряде сегментов рынка (госдолг) и т.п. Все это прямые следствия агрессивного повышения ставок в ответ на инфляцию, которая стала следствием предшествующей разнузданной монетарной и фискальной политики. Многие до сих пор считают, что в этот раз все будет иначе... в частностях – да, оно всегда развивается иначе, но в основе своей – все будет как обычно... по-настоящему серьезно еще ничего не взрывалось.

Нацбанк Швейцарии даст Credit Suisse 50 млрд франков ликвидности – это успокоило ситуацию, до следующего всплеска активности, хотя для самого банка в общем-то оттоки скорее всего продолжатся и деградация баланса тоже.

Вряд ли в ЦБ столь глупы, чтобы не понимать, что происходящее – это следствие их текущей политики, но они инерционны. Citi уже говорит о том, что QT закончено (так и не начавшись, т.к. Минфин США фактически компенсировал большую часть), а новый инструмент BTFP – это фактически скрытое QE. В чем-то это действительно так: «+» $250 млрд кэша, «-» предложения ценных бумаг по номиналу. JPM уже считает, что ФРС зальет в систему $2 трлн. Но вопрос не только в ликвидности... а еще и в ставках – они высокие, убытки в системе накапливаются ... и здесь ФРС придется покрутиться, чтобы сохранить лицо на заседании через неделю. Реально, если ФРС вливает ликвидность через один канал (BTFP), нейтральным это будет только если одновременно она ускорит изъятие через другой канал (QT), либо повысит ставки обратного РЕПО, чтобы больше изымать здесь... любые другие истории – это отказ от ужесточения в пользу смягчения. Так что посмотрим...

В январе иностранцы снова избавлялись от американских акций (-$27.5 млрд), но снова скупали гособлигации ($50.9 млрд), прилично сократился поток в ипотечные бумаги ($5.9 млрд), приток капитала в долгосрочные активы за январь составил скромные $31.9 млрд, но снижение активности характерно для января. Суммарно за три месяца структура потока сильно не изменилась, как и объемы. Китай и Япония продолжили сокращать портфель гособлигаций США, но не очень активно (-$3 млрд и -$6 млрд соответственно), вся покупка госдолга США иностранцами идет через 2 оффшора (Кайманы и Лондон), остальные продают.

@truecon

{kind=link}

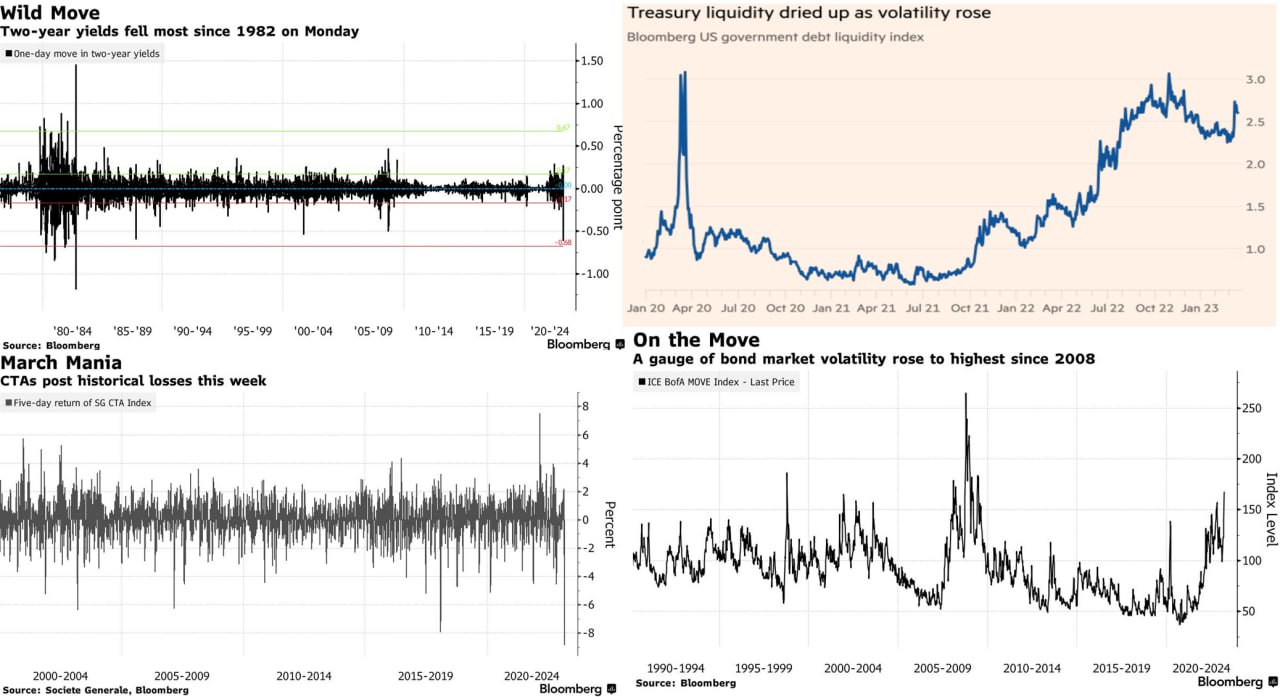

#ФРС #США #Кризис #ЕС #ставки #банки

Первая полноценная неделя банковского кризиса прошла динамично. ФРС влила в систему рекордный объем кредитов ($303 млрд), из них FDIC $143 млрд, туда же $40 млрд добавил Минфин США, у самой FDIC было ~$128 млрд в основном в госбондах, общий пул возможностей FDIC $300-310 млрд с предельными выплатами ~$260 млрд по двум банкам. Но на подходе могут быть еще... Возможности Йеллен ограничены («потолок» госдолга поджимает), денег у FDIC не так много, поэтому Signature Bank пытаются продать, а First Republic Bank фактически попросили спасти крупнейшие банки, которые предоставят $30 млрд.

Йеллен, у которой лишних денег нет уже заявила, что всех спасать не будет (правильнее было сказать «не сможет»), пришлось собрать крупнейших банкиров (JPM, BoFA, Citi и пр.) и продавливать их на спасение тонущего $200-млрдного калифорнийского банка. В FRB много незастрахованных депозитов состоятельных клиентов (которые бегут), а кредитные портфель в основном связан с недвижимостью (причем в 2022 году они его нарастили на 23.6%). По сути, та же история: «крупные» депозиты без страховки, кредитный портфель с большой дюрацией, но бумаг заложить в ФРС много не могу)т (мало). Есть еще нюанс – помимо этого у банка большой портфель wealth management на $270 млрд ... в Калифорнии, падение будет громким...с голливудскими страстями, а за этим еще десятки средних банков. История будет с продолжением, а у Йеллен возможности ограничены ...

Для Credit Suisse основной вариант = это поглощение со стороны UBS все более реалистичен. Хотя сами банки не очень этого хотят, но вариантов здесь особо нет – при текущем ударе по доверию. Отток клиентских денег временно можно перекрыть ликвидностью от НБШ, но только временно, крупные банки уже активно режут лимиты на банк. Падение CS, который тонкими нитями встроен во многие инструменты и механизмы глобальной финансовой системы – это новый Lehmann. В этом смысле ему совсем упасть не дадут (по крайней мере сделают все , чтобы не допустить), но даже без этого вывод капиталов из таких структур может приводить к разматыванию сложных деривативных конструкций и возможными продажами/волатильностью практически в любом рыночном сегменте. UBS получит кота в мешке, который может его похоронить, потому будет требовать запредельных гарантий. Можно было бы национализировать, но боюсь в Швейцарии это без референдума не решить ).

На рынках хаотично, в реальности движения любых активов могут быть обусловлены просто тем, что кто-то вынужден срочно закрывать имеющиеся позиции. Акции в США, особенно «техов» подросли, но думается это не только из-за ожиданий смягчения со стороны ФРС (хотя это тоже), но и из-за попыток распихать бегущие депозиты хоть куда-то ($300 млрд от ФРС по большей части идут на отток депозитов... им куда-то надо утекать кроме депозитов в крупных банках). Золото/серебро и биткоин ушли в потолок – тоже на этой истории бегства из банков. Золото -понятно и без комментариев. Учитывая, что в значительной мере задеты депозиты IT/креативных секторов, которые на «ты» с криптой – часть уходит и туда, да там тоже может падать... но без риска мгновенного обнуления. Много крипте не нужно - $1-2 млрд притока дадут ~$100 млрд прироста капитализации рынка. Понятно, что ожидания разворота ФРС и других ЦБ выступают мотором этого движения.

На рынках госдолга хаоса тоже хватает: ликвидность низкая (спредs разъехались), волатильность резко выросла – полеты на десятки пунктов то в одну, то в другую сторону. На денежном рынке – тоже есть перекосы. Все это напрямую связано с банковским кризисом – инвесторы мощно двинулись из депозитов в госдолг в том числе. В итоге, например, доходность 4-хнедельного векселя казначейства рухнула с 4.6% до 4%, в то время как SOFR 4.6% и фьючерс на ставку ФРС тоже 4.6%. Конечно, никто не ждет понижения ставки до 4% ... просто дикий спрос на векселя. Кризис ликвидности и доверия у средних банков соседствует с избытком ликвидности у крупных (никто в РЕПО с ФРС не пошел, да и обратное РЕПО начало подрастать, зато в дисконтное окно набилось на $153 млрд)...

Первая полноценная неделя банковского кризиса прошла динамично. ФРС влила в систему рекордный объем кредитов ($303 млрд), из них FDIC $143 млрд, туда же $40 млрд добавил Минфин США, у самой FDIC было ~$128 млрд в основном в госбондах, общий пул возможностей FDIC $300-310 млрд с предельными выплатами ~$260 млрд по двум банкам. Но на подходе могут быть еще... Возможности Йеллен ограничены («потолок» госдолга поджимает), денег у FDIC не так много, поэтому Signature Bank пытаются продать, а First Republic Bank фактически попросили спасти крупнейшие банки, которые предоставят $30 млрд.

Йеллен, у которой лишних денег нет уже заявила, что всех спасать не будет (правильнее было сказать «не сможет»), пришлось собрать крупнейших банкиров (JPM, BoFA, Citi и пр.) и продавливать их на спасение тонущего $200-млрдного калифорнийского банка. В FRB много незастрахованных депозитов состоятельных клиентов (которые бегут), а кредитные портфель в основном связан с недвижимостью (причем в 2022 году они его нарастили на 23.6%). По сути, та же история: «крупные» депозиты без страховки, кредитный портфель с большой дюрацией, но бумаг заложить в ФРС много не могу)т (мало). Есть еще нюанс – помимо этого у банка большой портфель wealth management на $270 млрд ... в Калифорнии, падение будет громким...с голливудскими страстями, а за этим еще десятки средних банков. История будет с продолжением, а у Йеллен возможности ограничены ...

Для Credit Suisse основной вариант = это поглощение со стороны UBS все более реалистичен. Хотя сами банки не очень этого хотят, но вариантов здесь особо нет – при текущем ударе по доверию. Отток клиентских денег временно можно перекрыть ликвидностью от НБШ, но только временно, крупные банки уже активно режут лимиты на банк. Падение CS, который тонкими нитями встроен во многие инструменты и механизмы глобальной финансовой системы – это новый Lehmann. В этом смысле ему совсем упасть не дадут (по крайней мере сделают все , чтобы не допустить), но даже без этого вывод капиталов из таких структур может приводить к разматыванию сложных деривативных конструкций и возможными продажами/волатильностью практически в любом рыночном сегменте. UBS получит кота в мешке, который может его похоронить, потому будет требовать запредельных гарантий. Можно было бы национализировать, но боюсь в Швейцарии это без референдума не решить ).

На рынках хаотично, в реальности движения любых активов могут быть обусловлены просто тем, что кто-то вынужден срочно закрывать имеющиеся позиции. Акции в США, особенно «техов» подросли, но думается это не только из-за ожиданий смягчения со стороны ФРС (хотя это тоже), но и из-за попыток распихать бегущие депозиты хоть куда-то ($300 млрд от ФРС по большей части идут на отток депозитов... им куда-то надо утекать кроме депозитов в крупных банках). Золото/серебро и биткоин ушли в потолок – тоже на этой истории бегства из банков. Золото -понятно и без комментариев. Учитывая, что в значительной мере задеты депозиты IT/креативных секторов, которые на «ты» с криптой – часть уходит и туда, да там тоже может падать... но без риска мгновенного обнуления. Много крипте не нужно - $1-2 млрд притока дадут ~$100 млрд прироста капитализации рынка. Понятно, что ожидания разворота ФРС и других ЦБ выступают мотором этого движения.

На рынках госдолга хаоса тоже хватает: ликвидность низкая (спредs разъехались), волатильность резко выросла – полеты на десятки пунктов то в одну, то в другую сторону. На денежном рынке – тоже есть перекосы. Все это напрямую связано с банковским кризисом – инвесторы мощно двинулись из депозитов в госдолг в том числе. В итоге, например, доходность 4-хнедельного векселя казначейства рухнула с 4.6% до 4%, в то время как SOFR 4.6% и фьючерс на ставку ФРС тоже 4.6%. Конечно, никто не ждет понижения ставки до 4% ... просто дикий спрос на векселя. Кризис ликвидности и доверия у средних банков соседствует с избытком ликвидности у крупных (никто в РЕПО с ФРС не пошел, да и обратное РЕПО начало подрастать, зато в дисконтное окно набилось на $153 млрд)...

{kind=link}

#ЕС #еврозона #газ

Bloomberg придумывает разные причины почему цены на газ в Европе отрастают ... кроме одной главной по имени сезонность - они практически каждый год за последнее десятилетие (кроме 2015 года) это делают и, как правило, это продолжается до октября-ноября и обусловлено активной фазой заполнения хранилищ на фоне стабилизации потребления после весеннего снижения.

@truecon

Bloomberg придумывает разные причины почему цены на газ в Европе отрастают ... кроме одной главной по имени сезонность - они практически каждый год за последнее десятилетие (кроме 2015 года) это делают и, как правило, это продолжается до октября-ноября и обусловлено активной фазой заполнения хранилищ на фоне стабилизации потребления после весеннего снижения.

@truecon