#нефть #газ #еврозона #Китай #инфляция

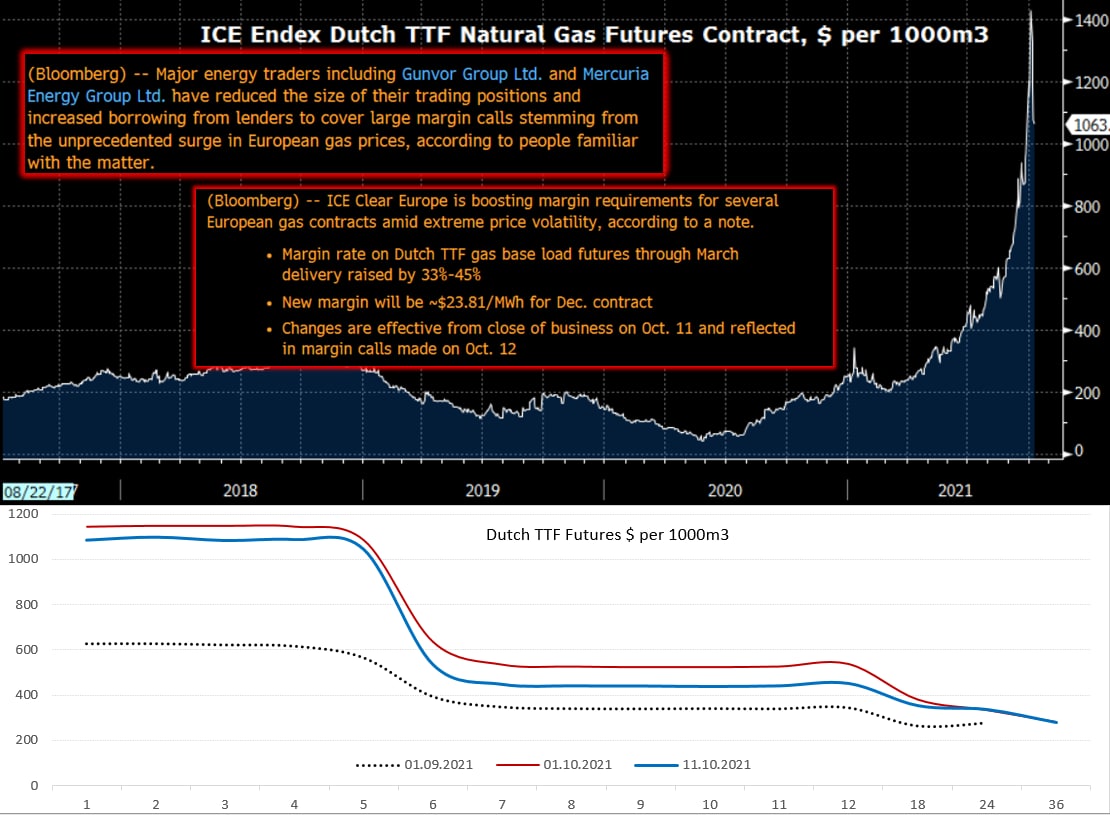

Буря на газовом рынке Европы немного успокоилась, но сюрпризы здесь еще могут быть, учитывая, что ICE Clear Europe повышает маржинальные требования по нескольким европейским газовым контрактам на 33-45% (нельзя исключить, что кому-то не хватит снова). Вполне ожидаемо подтверждается информация о маржин-коллах трейдеров, и скорее всего не только трейдеров, такая волатильность может быть только в случае принудительного закрытия позиций. Фьючерсная кривая на горизонте 5 месяцев встала в районе $1000-1200 за тыс.м3 (фактические цены покупок Китаем), потом стремительно падает ~$450 за тыс.м3. Но энергетический кризис этим не исчерпываться, «зеленая волна», низкие запасы угля в Индии и Китае, слабая выработка гидроэнергетики, слабый ветер и низкая выработка ветряков, ураганы и пр. - почти идеальный шторм.

Скорее всего текущие цены ударят по физическому потреблению энергоресурсов, правда после формирования «зимних» запасов, хотя многое зависит от того какой будет зима, но сейчас ключевые игроки «за ценой не постоят». Но даже если считать не по текущим ценам, а по годовым фьючерсам (нефть 75, газ 450, уголь 150) – то только этот рост цен может дополнительно добавить к мировой инфляции 1.5-2 процентных пункта, прилично понизив темпы роста мирового ВВП. Это тоже временный эффект конечно ...

@truecon

Буря на газовом рынке Европы немного успокоилась, но сюрпризы здесь еще могут быть, учитывая, что ICE Clear Europe повышает маржинальные требования по нескольким европейским газовым контрактам на 33-45% (нельзя исключить, что кому-то не хватит снова). Вполне ожидаемо подтверждается информация о маржин-коллах трейдеров, и скорее всего не только трейдеров, такая волатильность может быть только в случае принудительного закрытия позиций. Фьючерсная кривая на горизонте 5 месяцев встала в районе $1000-1200 за тыс.м3 (фактические цены покупок Китаем), потом стремительно падает ~$450 за тыс.м3. Но энергетический кризис этим не исчерпываться, «зеленая волна», низкие запасы угля в Индии и Китае, слабая выработка гидроэнергетики, слабый ветер и низкая выработка ветряков, ураганы и пр. - почти идеальный шторм.

Скорее всего текущие цены ударят по физическому потреблению энергоресурсов, правда после формирования «зимних» запасов, хотя многое зависит от того какой будет зима, но сейчас ключевые игроки «за ценой не постоят». Но даже если считать не по текущим ценам, а по годовым фьючерсам (нефть 75, газ 450, уголь 150) – то только этот рост цен может дополнительно добавить к мировой инфляции 1.5-2 процентных пункта, прилично понизив темпы роста мирового ВВП. Это тоже временный эффект конечно ...

@truecon

{kind=link}

#нефть #газ #еврозона #Китай #инфляция

Европа... газ... нормализация

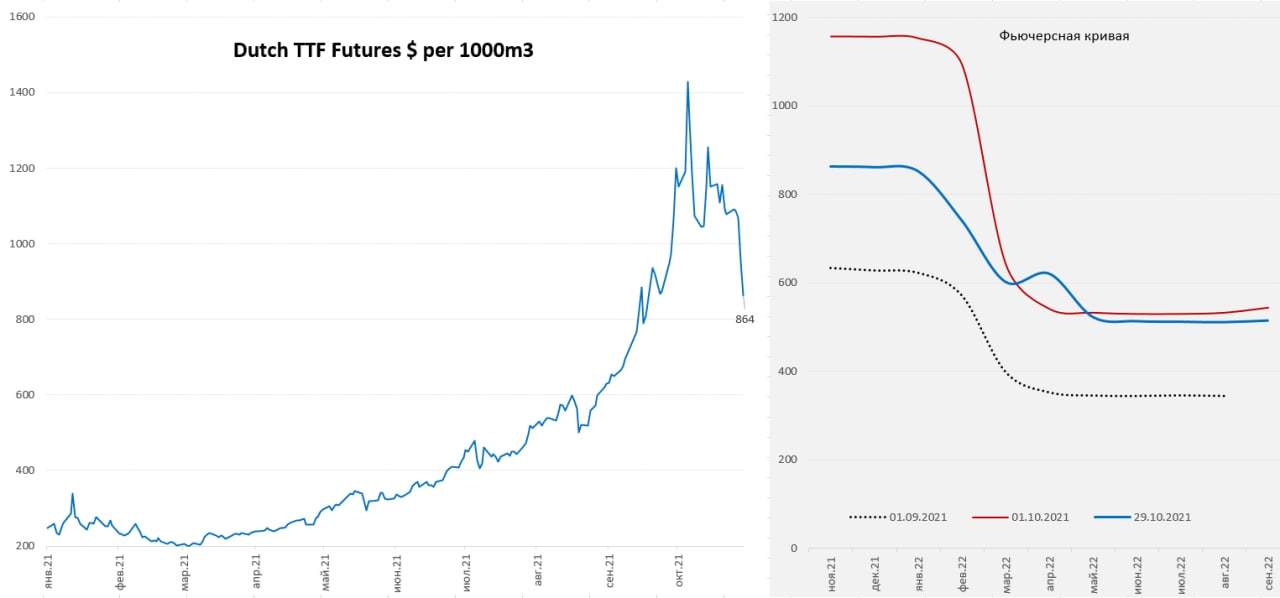

Ценовая ситуация на рыке газа ЕС, после бурных полетов, постепенно нормализуется и цены упали в район $850-870 за тыс. м3, это тоже крайне много, в первой половине октября с рынка «смыло» многих, сейчас ситуация успокаивается. Уходит «зимняя истерия», фьючерсы за горизонтом отопительного сезона остаются относительно стабильными в районе $500 за тыс. м3, куда мы скорее всего постепенно и двинемся. Европейские хранилища заполнены на 77% - мало, но не ужас-ужас, хотя все зависит от климата, конечно... и афтершоки на этом рынке вполне могут быть, но в целом рынок приходит в норму.

@truecon

Европа... газ... нормализация

Ценовая ситуация на рыке газа ЕС, после бурных полетов, постепенно нормализуется и цены упали в район $850-870 за тыс. м3, это тоже крайне много, в первой половине октября с рынка «смыло» многих, сейчас ситуация успокаивается. Уходит «зимняя истерия», фьючерсы за горизонтом отопительного сезона остаются относительно стабильными в районе $500 за тыс. м3, куда мы скорее всего постепенно и двинемся. Европейские хранилища заполнены на 77% - мало, но не ужас-ужас, хотя все зависит от климата, конечно... и афтершоки на этом рынке вполне могут быть, но в целом рынок приходит в норму.

@truecon

{kind=link}

#Кризис #газ #инфляция #Европа

При такой динамике цен на газ, а они опять выше $1500 за тыс. м3, инфляцию в Европе предстоит увидеть прилично выше, чем кто-либо официально ожидает.

Европейцы выбирают газ из хранилищ вполне обычными темпами (в 2016/17 года они это делали значительно быстрее), но нагнетание геополитической истерии толкает текущие цены на новые максимумы, и если в октябре резкий рост был следствием серьезных сбоев на рынке и маржин-коллов ряда участников, то сейчас ситуация выглядит иначе... хотя никто не гарантирует, что рынок снова не "сломается". Европейской промышленности будет очень непросто этой зимой, а инфляция, видимо, перепишет максимумы 1970-х.

@truecon

При такой динамике цен на газ, а они опять выше $1500 за тыс. м3, инфляцию в Европе предстоит увидеть прилично выше, чем кто-либо официально ожидает.

Европейцы выбирают газ из хранилищ вполне обычными темпами (в 2016/17 года они это делали значительно быстрее), но нагнетание геополитической истерии толкает текущие цены на новые максимумы, и если в октябре резкий рост был следствием серьезных сбоев на рынке и маржин-коллов ряда участников, то сейчас ситуация выглядит иначе... хотя никто не гарантирует, что рынок снова не "сломается". Европейской промышленности будет очень непросто этой зимой, а инфляция, видимо, перепишет максимумы 1970-х.

@truecon

#Кризис #газ #инфляция #Европа

UPD... график обновил $2200 за газ ... €315 за мегаватт-час

"Газанули" за $2000

Электроэнергия в Германии с поставкой в следующем году подорожала на 6,8% до 270 евро за мегаватт-час. Германия таки закрывает атомные реакторы, Франция остановит часть реакторов ... и газ в Европу не идет.

Какая будет инфляция в итоге в Европе сказать сложно, но для региона эффекты уже точно переплюнут нефтяные шоки 1970-х.

P.S.: Иногда даже задумываешься ... может им это нравится?

@truecon

UPD... график обновил $2200 за газ ... €315 за мегаватт-час

"Газанули" за $2000

Электроэнергия в Германии с поставкой в следующем году подорожала на 6,8% до 270 евро за мегаватт-час. Германия таки закрывает атомные реакторы, Франция остановит часть реакторов ... и газ в Европу не идет.

Какая будет инфляция в итоге в Европе сказать сложно, но для региона эффекты уже точно переплюнут нефтяные шоки 1970-х.

P.S.: Иногда даже задумываешься ... может им это нравится?

@truecon

#Кризис #газ #инфляция #Европа

Второй газовый «шортокрыл»

Европейский рынок газа потихоньку приходит в себя после очередного безумства, цены припали к $1300-1400 за тыс. м3, судя по всему, опять кого-то из хеджеров унесли вперед ногами на очередных маржин-коллах в этой волне. Что интересно – это то, что в этот раз, похоже разогнали волну инвестфонды и банки, которые были вынуждены резко резать шорты и переворачиваться на фьючерсах в первой декаде декабря, после чего процесс стал неуправляемым и снесло уже коммерческих хеджеров, кто завершал эпопею пока данных нет, но второй газовый «шортокрыл», видимо завершен и рынок на какое-то время успокоится ). Понятно, что цены останутся неадекватными еще какое-то время...

@truecon

Второй газовый «шортокрыл»

Европейский рынок газа потихоньку приходит в себя после очередного безумства, цены припали к $1300-1400 за тыс. м3, судя по всему, опять кого-то из хеджеров унесли вперед ногами на очередных маржин-коллах в этой волне. Что интересно – это то, что в этот раз, похоже разогнали волну инвестфонды и банки, которые были вынуждены резко резать шорты и переворачиваться на фьючерсах в первой декаде декабря, после чего процесс стал неуправляемым и снесло уже коммерческих хеджеров, кто завершал эпопею пока данных нет, но второй газовый «шортокрыл», видимо завершен и рынок на какое-то время успокоится ). Понятно, что цены останутся неадекватными еще какое-то время...

@truecon

#США #ЕС #Россия #нефть #газ #инфляция

Хроники абсурда ... а нам оно надо?

Бюрократия в ЕС и США, уже столько наворотила, что сама запуталась в своих же инициативах относительно ограничений экспорта из России энергоресурсов... поведение слона в посудной лавке...

❗️«... интенсивное обсуждение того, как можно было бы продолжить закупать эту нефть, но по ограниченным ценам... Чтобы она продавалась по значительно более низкой цене, чем та, которая формируется рынком ...», - сказал Байден в ходе выступления в Белом доме, о том же мечтают в ЕС.

Сначала надо было навводить ограничений, что привело к резкому росту цен на мировом рынке, перебоям с поставками нефти на рынок. Причем цены выросли даже в условиях мощного вливания из запасов (>1 мб/д) и ковидных ограничений в Китае. В итоге Россия продает меньше нефти по примерно докризисной цене $70-90 за баррель, а европейский/американский потребитель покупает по новой «рыночной» цене $100-120 за баррель - белиссимо! Причем условные $30 с барреля дисконта поднимают посредники, которые перегружают, доставляют, перерабатывают и т.п. Потребитель недоволен, рейтинги падают, инфляция растет. Надо что-то делать ... и вот оно решение – давайте тоже купим у России со скидкой. Но ... какой смысл России в этом – об этом кто-то подумал там? (ну разве что поменять нефть на нужное нам оборудование)

Собственно, для России есть условный выбор поставлять условные 8 мб/д по $60 ($70...$90 - скидка) или 6 мб/д по $80 (условные $100...120 - скидка) – найдите разницу. Для того, чтобы поддерживать высокий уровень добычи – нужно активно инвестировать, а здесь со всех сторон ограничения. Пока технологические вопросы (импортозамещение, перестройка на контрагентов из Азии) не будут решены (год-два), России нет никакого стимула поставлять больше, но дешевле. Скорее, наоборот имеет смысл качать поменьше, не торопясь, более рационально используя накопленный потенциал, но продавать подороже. Впереди летний автомобильный сезон ... потом наступит осень и тем, кто активно распускал запасы, придется их начать пополнять. А почем там покупает американский/европейский потребитель, перекупая российскую нефть через Индию и десятки посредников (благодаря решениям своих властей)... это вряд ли сейчас наши проблемы, тем более долларов/евро они столько навыдавали, что покупать потребителю есть за что. А в условиях ограничения импорта и токсичности доллара/евро у нас вполне понятная проблема – не понятно, что с этими «фантиками» делать ...

С газом все еще безумнее для ЕС (США на этом неплохо зарабатывает), всего в мире в год торгуется 900-1000 млрд м3 газа, из них ~150 млрд м3 идет по трубе в ЕС, всего доля России в поставах - это 1/4 всей торговли (труба+СПГ). Пытаясь отказаться от трубопроводного газа ЕС просто выпиливает 5-15% всего торгующегося газа с рынка (сколько сможет пока не понятно), пытаясь напылесосить СПГ. Единственным регулятором здесь может быть цена (в более долгосрочной перспективе объем, но это все потом...), которая и взлетела в 4-5+ раз... ну ок, будем мы какое-то время продавать 120-180 млрд м3 в год по $600...1000, а не 230 млрд м3 по $200…300. Но интересно...

P.S.: Понятно, что все это скорее разговоры о коротком годовом горизонте.

@truecon

Хроники абсурда ... а нам оно надо?

Бюрократия в ЕС и США, уже столько наворотила, что сама запуталась в своих же инициативах относительно ограничений экспорта из России энергоресурсов... поведение слона в посудной лавке...

❗️«... интенсивное обсуждение того, как можно было бы продолжить закупать эту нефть, но по ограниченным ценам... Чтобы она продавалась по значительно более низкой цене, чем та, которая формируется рынком ...», - сказал Байден в ходе выступления в Белом доме, о том же мечтают в ЕС.

Сначала надо было навводить ограничений, что привело к резкому росту цен на мировом рынке, перебоям с поставками нефти на рынок. Причем цены выросли даже в условиях мощного вливания из запасов (>1 мб/д) и ковидных ограничений в Китае. В итоге Россия продает меньше нефти по примерно докризисной цене $70-90 за баррель, а европейский/американский потребитель покупает по новой «рыночной» цене $100-120 за баррель - белиссимо! Причем условные $30 с барреля дисконта поднимают посредники, которые перегружают, доставляют, перерабатывают и т.п. Потребитель недоволен, рейтинги падают, инфляция растет. Надо что-то делать ... и вот оно решение – давайте тоже купим у России со скидкой. Но ... какой смысл России в этом – об этом кто-то подумал там? (ну разве что поменять нефть на нужное нам оборудование)

Собственно, для России есть условный выбор поставлять условные 8 мб/д по $60 ($70...$90 - скидка) или 6 мб/д по $80 (условные $100...120 - скидка) – найдите разницу. Для того, чтобы поддерживать высокий уровень добычи – нужно активно инвестировать, а здесь со всех сторон ограничения. Пока технологические вопросы (импортозамещение, перестройка на контрагентов из Азии) не будут решены (год-два), России нет никакого стимула поставлять больше, но дешевле. Скорее, наоборот имеет смысл качать поменьше, не торопясь, более рационально используя накопленный потенциал, но продавать подороже. Впереди летний автомобильный сезон ... потом наступит осень и тем, кто активно распускал запасы, придется их начать пополнять. А почем там покупает американский/европейский потребитель, перекупая российскую нефть через Индию и десятки посредников (благодаря решениям своих властей)... это вряд ли сейчас наши проблемы, тем более долларов/евро они столько навыдавали, что покупать потребителю есть за что. А в условиях ограничения импорта и токсичности доллара/евро у нас вполне понятная проблема – не понятно, что с этими «фантиками» делать ...

С газом все еще безумнее для ЕС (США на этом неплохо зарабатывает), всего в мире в год торгуется 900-1000 млрд м3 газа, из них ~150 млрд м3 идет по трубе в ЕС, всего доля России в поставах - это 1/4 всей торговли (труба+СПГ). Пытаясь отказаться от трубопроводного газа ЕС просто выпиливает 5-15% всего торгующегося газа с рынка (сколько сможет пока не понятно), пытаясь напылесосить СПГ. Единственным регулятором здесь может быть цена (в более долгосрочной перспективе объем, но это все потом...), которая и взлетела в 4-5+ раз... ну ок, будем мы какое-то время продавать 120-180 млрд м3 в год по $600...1000, а не 230 млрд м3 по $200…300. Но интересно...

P.S.: Понятно, что все это скорее разговоры о коротком годовом горизонте.

@truecon

#газ #ЕС #США #инфляция

"Если что-нибудь может пойти не так..." (c) Мерфи

Сначала, из-за "несвоевременного возврата газоперекачивающих агрегатов (ГПА) из ремонта компанией Siemens" прокачка газа по Северному потоку сократится на 40%

... потом германское Федеральное сетевое агентство заявило о начале инспекции газопровода "Северный поток" из-за чего прокачка газа по нему с 11 июля 2 недели осуществляться не будет...

... а американский Терминал Freeport LNG заявил, что после пожара не сможет отправлять газ на экспорт не 3 недели, а три месяца ...

В итоге в ЕС газ в несезон вырос на ~20%+, а в США так же снизился )

@truecon

"Если что-нибудь может пойти не так..." (c) Мерфи

Сначала, из-за "несвоевременного возврата газоперекачивающих агрегатов (ГПА) из ремонта компанией Siemens" прокачка газа по Северному потоку сократится на 40%

... потом германское Федеральное сетевое агентство заявило о начале инспекции газопровода "Северный поток" из-за чего прокачка газа по нему с 11 июля 2 недели осуществляться не будет...

... а американский Терминал Freeport LNG заявил, что после пожара не сможет отправлять газ на экспорт не 3 недели, а три месяца ...

В итоге в ЕС газ в несезон вырос на ~20%+, а в США так же снизился )

@truecon

#газ #ЕС #США #инфляция

Закон Мерфи в действии ...

✔️ Сокращение поставок по Северному потоку (турбины Siemens, профилактика);

✔️ Сокращение экспорта СПГ из США до октября из-за ремонта Freeport LNG (рассчитывают частичное восстановление сжижения к началу октября, полное восстановление к концу года);

✔️ Забастовки в Норвегии сократят ежедневный добычу газа на 13%.

В итоге цены на газ в ЕС >$1800 за тыс. м3 и пока не понятно где остановятся, лето - это период низких спотовых цен...

@truecon

Закон Мерфи в действии ...

✔️ Сокращение поставок по Северному потоку (турбины Siemens, профилактика);

✔️ Сокращение экспорта СПГ из США до октября из-за ремонта Freeport LNG (рассчитывают частичное восстановление сжижения к началу октября, полное восстановление к концу года);

✔️ Забастовки в Норвегии сократят ежедневный добычу газа на 13%.

В итоге цены на газ в ЕС >$1800 за тыс. м3 и пока не понятно где остановятся, лето - это период низких спотовых цен...

@truecon

#газ #ЕС #инфляция

1900

Сегодня цены на газ в Европе сходили к $1900 за тыс. м3 и это в летний «низкий» сезон, когда потребление газа находится на минимуме: в июне-сентябре потребление газа в ЕС падает до 20-25 млрд м3 в месяц, в зимние месяцы возрастает до 40-50 млрд м3 в месяц. $1900 за тыс. м3– это космически дорого (учитывая нормальный уровень цен ~$200 за тыс. м3), но даже это лучше, чем просто отсутствие. Когда говорят о ситуации – разговор идет о накоплении запасов и заполнении хранилищ (сейчас они заполнены на 60%), из которых в отопительный сезон 50-70 млрд м3 уходит на покрытие пикового потребления.

Но не так часто говорят о том, что, даже заполнив хранилища на 90% таких запасов хватит только при условии стабильных высоких импортных фоновых поставок в осенне-зимний сезон которые стабильными совсем не выглядят в текущей ситуации…

P.S.: Министр экономики Германии Роберт Хабек призвал Канаду решить вопрос с поставкой турбины для газопровода «Северный поток».

@truecon

1900

Сегодня цены на газ в Европе сходили к $1900 за тыс. м3 и это в летний «низкий» сезон, когда потребление газа находится на минимуме: в июне-сентябре потребление газа в ЕС падает до 20-25 млрд м3 в месяц, в зимние месяцы возрастает до 40-50 млрд м3 в месяц. $1900 за тыс. м3– это космически дорого (учитывая нормальный уровень цен ~$200 за тыс. м3), но даже это лучше, чем просто отсутствие. Когда говорят о ситуации – разговор идет о накоплении запасов и заполнении хранилищ (сейчас они заполнены на 60%), из которых в отопительный сезон 50-70 млрд м3 уходит на покрытие пикового потребления.

Но не так часто говорят о том, что, даже заполнив хранилища на 90% таких запасов хватит только при условии стабильных высоких импортных фоновых поставок в осенне-зимний сезон которые стабильными совсем не выглядят в текущей ситуации…

P.S.: Министр экономики Германии Роберт Хабек призвал Канаду решить вопрос с поставкой турбины для газопровода «Северный поток».

@truecon

#инфляция #экономика #Кризис #Германия #газ #ЕС

Немецкий потребитель совсем приуныл

Потребительские настроения в Германии за июнь рухнули на новые минимумы -30.6 – это хуже, чем на пике коронавирусных остановок экономики, да и в принципе является худшим значением за все время проведения исследований с 1991 года. Рухнули до новых минимумов ожидания по доходам, хотя экономические ожидания пока все еще остались немного выше, чем в пандемийный провал. Что интересно – склонность к покупкам упала, но далеко не так сильно, как ожидания по доходам (похожая ситуация в США), а это означает и более высокий инфляционный потенциал.

Учитывая то, что уже летом биржевые цены на газ достигли $2300 за тыс.м3, при таких ценах экономики ЕС, учитывая их потребление около 400 млрд м3 в год должны потенциально тратить (по рыночным ценам) только на газ за год более $900 млрд при обычных расходах < $100 млрд. Дополнительные $800 млрд расходов в год – это почти 5% ВВП ЕС. Понятно, что объемы потребления энергии в итоге упадут, часть производств станет нерентабельными, государствам придется выкупать эти риски на балансы раздувая дефициты т .п.

Но ни МВФ, ни ЕЦБ не ждут рецессии конечно ... откуда ей взяться ...

@truecon

Немецкий потребитель совсем приуныл

Потребительские настроения в Германии за июнь рухнули на новые минимумы -30.6 – это хуже, чем на пике коронавирусных остановок экономики, да и в принципе является худшим значением за все время проведения исследований с 1991 года. Рухнули до новых минимумов ожидания по доходам, хотя экономические ожидания пока все еще остались немного выше, чем в пандемийный провал. Что интересно – склонность к покупкам упала, но далеко не так сильно, как ожидания по доходам (похожая ситуация в США), а это означает и более высокий инфляционный потенциал.

Учитывая то, что уже летом биржевые цены на газ достигли $2300 за тыс.м3, при таких ценах экономики ЕС, учитывая их потребление около 400 млрд м3 в год должны потенциально тратить (по рыночным ценам) только на газ за год более $900 млрд при обычных расходах < $100 млрд. Дополнительные $800 млрд расходов в год – это почти 5% ВВП ЕС. Понятно, что объемы потребления энергии в итоге упадут, часть производств станет нерентабельными, государствам придется выкупать эти риски на балансы раздувая дефициты т .п.

Но ни МВФ, ни ЕЦБ не ждут рецессии конечно ... откуда ей взяться ...

@truecon

{kind=link}

#газ #ЕС #США #инфляция

Закон Мерфи в силе ...

✔️ Жара и засуха в Европе: реки пересохли (проблемы с транспортировкой по рекам), выработка на ГЭС резко упала, выработка на АЭС Франции - резко упала.

✔️ Один из крупнейших СПГ терминалов в США Freeport LNG снова отложил полный запуск терминала и планирует восстановить экспортную мощность до 85% только в ноябре, до 100% только в марте.

✔️ Трубопроводные поставки газа на минимумах...

В итоге цены на газ в Европе догнали до $3000 за тыс.м3, цены на электроэнергию в космосе и где там потолок оснью-зимой можно только гадать. Обычно ЕС потребляет около 380-400 млрд кубов газа в в год, при текущих ценах это ~$1.2 трлн в год издержек (только газ, который составляет менее 1/4 энергобаланса ЕС) или в среднем $100 млрд в месяц.

Большинство правительств субсидирует внутренние цены (по данным Bloomberg выделено уже €280 млрд), но уже даже Франция заговорила о сворачивании субсидий... практически без вариантов ЕС входит в жесткую стагфляцию...

@truecon

Закон Мерфи в силе ...

✔️ Жара и засуха в Европе: реки пересохли (проблемы с транспортировкой по рекам), выработка на ГЭС резко упала, выработка на АЭС Франции - резко упала.

✔️ Один из крупнейших СПГ терминалов в США Freeport LNG снова отложил полный запуск терминала и планирует восстановить экспортную мощность до 85% только в ноябре, до 100% только в марте.

✔️ Трубопроводные поставки газа на минимумах...

В итоге цены на газ в Европе догнали до $3000 за тыс.м3, цены на электроэнергию в космосе и где там потолок оснью-зимой можно только гадать. Обычно ЕС потребляет около 380-400 млрд кубов газа в в год, при текущих ценах это ~$1.2 трлн в год издержек (только газ, который составляет менее 1/4 энергобаланса ЕС) или в среднем $100 млрд в месяц.

Большинство правительств субсидирует внутренние цены (по данным Bloomberg выделено уже €280 млрд), но уже даже Франция заговорила о сворачивании субсидий... практически без вариантов ЕС входит в жесткую стагфляцию...

@truecon

#ЕС #еврозона #газ

Bloomberg придумывает разные причины почему цены на газ в Европе отрастают ... кроме одной главной по имени сезонность - они практически каждый год за последнее десятилетие (кроме 2015 года) это делают и, как правило, это продолжается до октября-ноября и обусловлено активной фазой заполнения хранилищ на фоне стабилизации потребления после весеннего снижения.

@truecon

Bloomberg придумывает разные причины почему цены на газ в Европе отрастают ... кроме одной главной по имени сезонность - они практически каждый год за последнее десятилетие (кроме 2015 года) это делают и, как правило, это продолжается до октября-ноября и обусловлено активной фазой заполнения хранилищ на фоне стабилизации потребления после весеннего снижения.

@truecon