#США #SP #акции

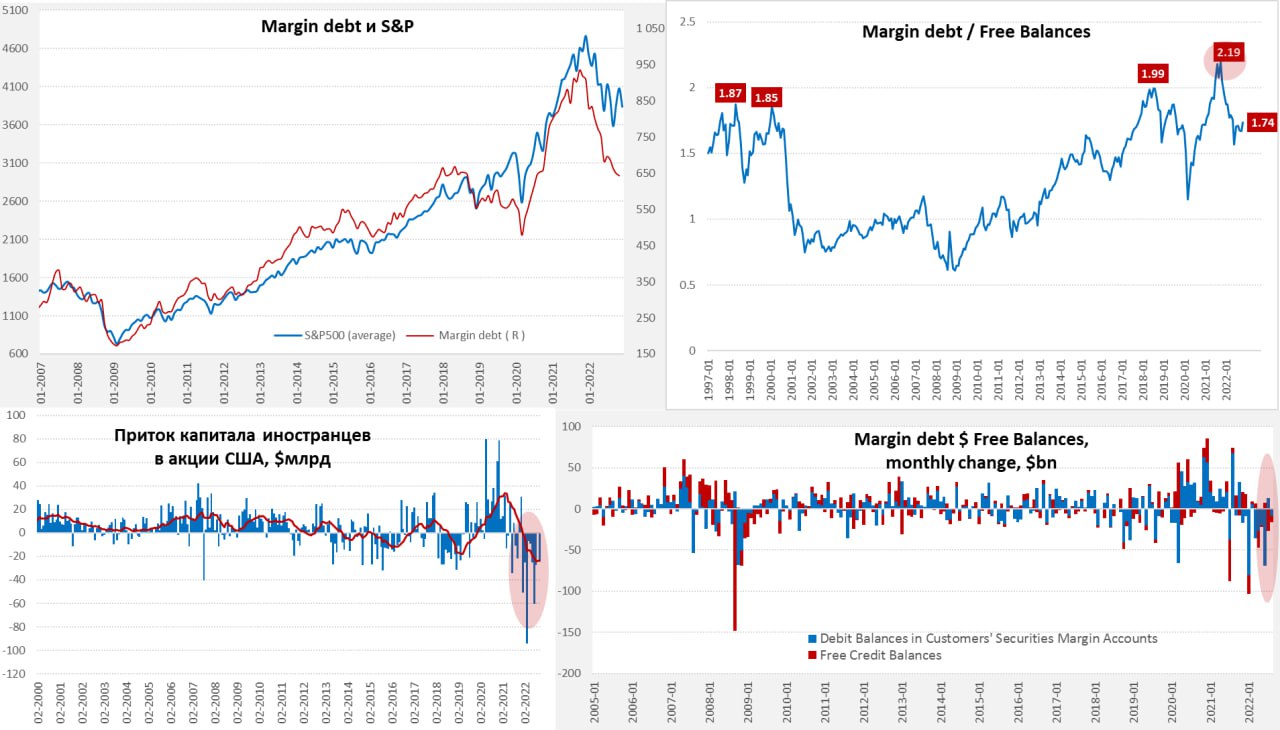

Margin debt: разгрузка продолжается, но «кэш» тает

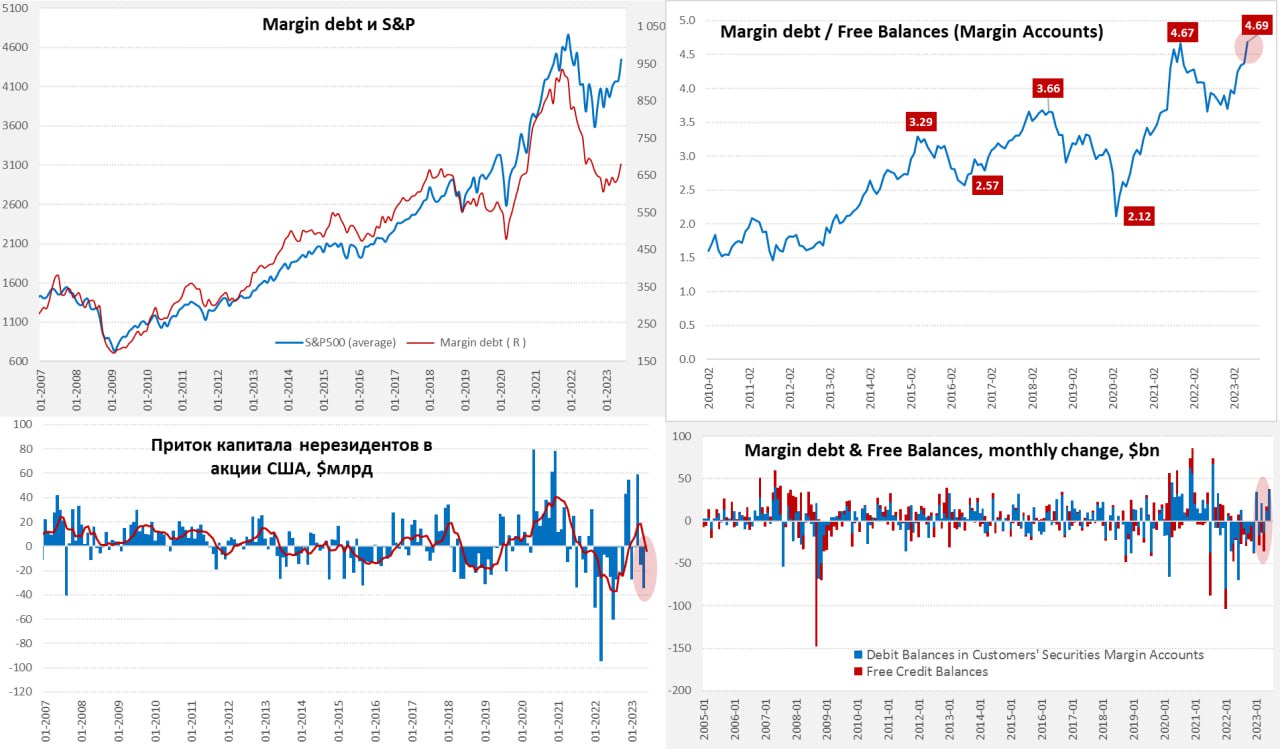

Давно не смотрел динамику маржинальных позиций на американском рынке, отчасти потому как нового там особо не происходило – с лета рынок ушел в болото и начал «пилить». Но к концу года сложилась определенная картинка – маржинальный долг в ноябре сократился до $644 млрд, сползая по $10-15 млрд в месяц. С пиковых уровней он сократился на $292 млрд, или 31% и сопоставим с максимумами 2018 года - рынок неплохо зачистили. Но S&P 500 в основном болтался в районе 3900-4000 +/-, корреляция была потеряна летом. Это никак не связано с поведением иностранных инвесторов, если верить Минфину США – они системно распродавали американские акции последние 10 месяцев (самая длительная и мощная распродаж за много десятилетий на $325 млрд).

Что еще интересно – это «кэш» на счетах, последние пять месяцев свободных средств на балансах инвесторов становилось все меньше, причем темпы их сокращения опережали темпы сокращения маржинальных позиций. Это даже привело к некоторому росту соотношения Margin debt / Free Balances до 1.7, а по маржинальным счетам до 3.9 – это по сути и есть кредитное плечо рынка. Вот только стоимость этого плеча из-за роста ставок сильно выросла и теперь оно перманентно съедает депозиты. Прошли те времена, когда кредит был бесплатным и с плечами можно было сидеть почти вечно, ожидая роста.

Почему рынок держится, хотя и маржинальные позиции и приток денег иностранцев сокращается? Ответ здесь прост: рекордные прибыли компаний, которые транслируются в байбэки и дивиденды. Бизнес сам себя выкупает, т.к. до сих пор удавалось перекладывать издержки в цены. Именно потому DJI хорошо себя чувствует, S&P 500 – так себе, а NASDAQ – уныл и печален, т.к. здесь большинство тех, у кого, ни дивидендов, ни байбэков, только надежды на рост... но за поддержание позиций по этим «надеждам» теперь приходится платить 5-10% годовых, а это больно после 10 лет блаженства нулевых ставок.

Нюанс в том, что прибыли компаний своего пика уже достигли и начинают сокращаться, совокупная прибыль после налогов достигла 12% ВВП, превысив $3 трлн в годовом исчислении, после чего начинает заворачивать вниз. До экспериментов Гринспена/Бернанке/Йеллен/Пауэлла, которые начались после 2000 года, эта прибыль колебалась около 6% ВВП (+/- 2 п.п), фискаотно-монетарные эксперименты и глобализация (в т.ч. монополизация) подняли ее до 8-12% ВВП ( в т.ч. за счет зарплат американцев), но и это, похоже, разворачивается. Учитывая, что американский бизнес направляет более 90% на байбэки и дивиденды (91% по данным S&P в первые три квартала 2022 года), запаса увеличения выплат при ухудшении ситуации с прибылью (а тем более в рецессию) здесь особо нет. В зарплатах особого резерва нет – рынок труда дефицитный, в налогообложении прибыли – тоже, т.к. оно и так составляют 1.3% от ВВП и скорее налоги будут расти. Можно за счет долга и накопленной ликвидности – но долг становится дорогим, ликвидность уже активно расходуется и тает на глазах.

Хотя «разгрузка» маржинальных позиций – это скорее позитив для перспектив рынка, но одновременная потеря кэша – это риск неустойчивости при любом шоке (рынок не высвобождает «кэш», он его утилизирует). Пока рынок держат прибыли и байбэки, если они будут сокращаться – впереди печаль. Честно говоря, смотрится это все не очень позитивно ... если, конечно, J&J не придут на помощь.

@truecon

Margin debt: разгрузка продолжается, но «кэш» тает

Давно не смотрел динамику маржинальных позиций на американском рынке, отчасти потому как нового там особо не происходило – с лета рынок ушел в болото и начал «пилить». Но к концу года сложилась определенная картинка – маржинальный долг в ноябре сократился до $644 млрд, сползая по $10-15 млрд в месяц. С пиковых уровней он сократился на $292 млрд, или 31% и сопоставим с максимумами 2018 года - рынок неплохо зачистили. Но S&P 500 в основном болтался в районе 3900-4000 +/-, корреляция была потеряна летом. Это никак не связано с поведением иностранных инвесторов, если верить Минфину США – они системно распродавали американские акции последние 10 месяцев (самая длительная и мощная распродаж за много десятилетий на $325 млрд).

Что еще интересно – это «кэш» на счетах, последние пять месяцев свободных средств на балансах инвесторов становилось все меньше, причем темпы их сокращения опережали темпы сокращения маржинальных позиций. Это даже привело к некоторому росту соотношения Margin debt / Free Balances до 1.7, а по маржинальным счетам до 3.9 – это по сути и есть кредитное плечо рынка. Вот только стоимость этого плеча из-за роста ставок сильно выросла и теперь оно перманентно съедает депозиты. Прошли те времена, когда кредит был бесплатным и с плечами можно было сидеть почти вечно, ожидая роста.

Почему рынок держится, хотя и маржинальные позиции и приток денег иностранцев сокращается? Ответ здесь прост: рекордные прибыли компаний, которые транслируются в байбэки и дивиденды. Бизнес сам себя выкупает, т.к. до сих пор удавалось перекладывать издержки в цены. Именно потому DJI хорошо себя чувствует, S&P 500 – так себе, а NASDAQ – уныл и печален, т.к. здесь большинство тех, у кого, ни дивидендов, ни байбэков, только надежды на рост... но за поддержание позиций по этим «надеждам» теперь приходится платить 5-10% годовых, а это больно после 10 лет блаженства нулевых ставок.

Нюанс в том, что прибыли компаний своего пика уже достигли и начинают сокращаться, совокупная прибыль после налогов достигла 12% ВВП, превысив $3 трлн в годовом исчислении, после чего начинает заворачивать вниз. До экспериментов Гринспена/Бернанке/Йеллен/Пауэлла, которые начались после 2000 года, эта прибыль колебалась около 6% ВВП (+/- 2 п.п), фискаотно-монетарные эксперименты и глобализация (в т.ч. монополизация) подняли ее до 8-12% ВВП ( в т.ч. за счет зарплат американцев), но и это, похоже, разворачивается. Учитывая, что американский бизнес направляет более 90% на байбэки и дивиденды (91% по данным S&P в первые три квартала 2022 года), запаса увеличения выплат при ухудшении ситуации с прибылью (а тем более в рецессию) здесь особо нет. В зарплатах особого резерва нет – рынок труда дефицитный, в налогообложении прибыли – тоже, т.к. оно и так составляют 1.3% от ВВП и скорее налоги будут расти. Можно за счет долга и накопленной ликвидности – но долг становится дорогим, ликвидность уже активно расходуется и тает на глазах.

Хотя «разгрузка» маржинальных позиций – это скорее позитив для перспектив рынка, но одновременная потеря кэша – это риск неустойчивости при любом шоке (рынок не высвобождает «кэш», он его утилизирует). Пока рынок держат прибыли и байбэки, если они будут сокращаться – впереди печаль. Честно говоря, смотрится это все не очень позитивно ... если, конечно, J&J не придут на помощь.

@truecon

{kind=link}

#США #SP #акции

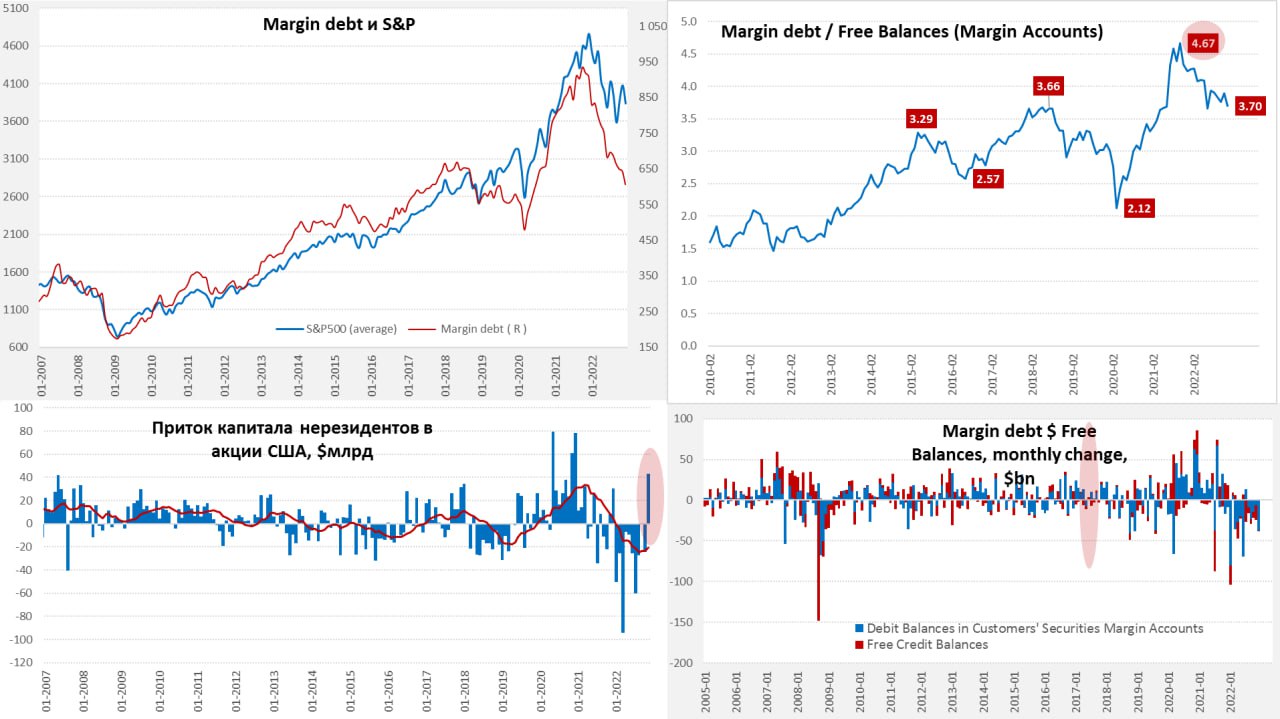

Margin debt: декабрьская разгрузка

Вышли декабрьские данные по Margin debt на рынке США, здесь можно подводить какие-то итоги. В декабре инвесторы чаще сокращают позиции, в этот раз сокращение было достаточно мощным (-$37 млрд) и объем обязательств сократился до $607 млрд – минимум с лета 2020 года. Именно это способствовало снижению акций в декабре. В последний месяц года обычно подрастает кэш на маржинальных счетах, в этот раз этого не произошло – здесь всего $164 млрд, что в 3.7 раза меньше, чем объем маржинального долга.

В целом можно сказать, что рынок более-менее разгрузился (по общей позиции), но разгрузился он без роста свободных средств на счетах, кредитное плечо осталось достаточно высоким, что будет создавать проблемы для рынка. Стоимость кредитного плеча резко выросла из-за резкого роста ставок ФРС, что будет приводить к постоянному «проеданию» свободного капитала на счетах.

Минфин США так оперативно информацию не публикует, но данные по притоку капитала в США зафиксировали в ноябре первый за год приток денег нерезидентов на американский рынок. Иностранцы в надежде на разворот ФРС прикупили немного акций США, до этого весь год они только продавали. Вместе с байбэками это поддержало S&P 500 в ноябре, но в декабре не помогло.

В общем-то свободного кэша на счетах мало, чтобы как-то разогреть рынок, но в надежде на разворот ФРС на американский рынок потянулись иностранцы. В этом плане сигналы ФРС на заседании 1 февраля могут быть еще более значимыми для рынка ...

@truecon

Margin debt: декабрьская разгрузка

Вышли декабрьские данные по Margin debt на рынке США, здесь можно подводить какие-то итоги. В декабре инвесторы чаще сокращают позиции, в этот раз сокращение было достаточно мощным (-$37 млрд) и объем обязательств сократился до $607 млрд – минимум с лета 2020 года. Именно это способствовало снижению акций в декабре. В последний месяц года обычно подрастает кэш на маржинальных счетах, в этот раз этого не произошло – здесь всего $164 млрд, что в 3.7 раза меньше, чем объем маржинального долга.

В целом можно сказать, что рынок более-менее разгрузился (по общей позиции), но разгрузился он без роста свободных средств на счетах, кредитное плечо осталось достаточно высоким, что будет создавать проблемы для рынка. Стоимость кредитного плеча резко выросла из-за резкого роста ставок ФРС, что будет приводить к постоянному «проеданию» свободного капитала на счетах.

Минфин США так оперативно информацию не публикует, но данные по притоку капитала в США зафиксировали в ноябре первый за год приток денег нерезидентов на американский рынок. Иностранцы в надежде на разворот ФРС прикупили немного акций США, до этого весь год они только продавали. Вместе с байбэками это поддержало S&P 500 в ноябре, но в декабре не помогло.

В общем-то свободного кэша на счетах мало, чтобы как-то разогреть рынок, но в надежде на разворот ФРС на американский рынок потянулись иностранцы. В этом плане сигналы ФРС на заседании 1 февраля могут быть еще более значимыми для рынка ...

@truecon

{kind=link}

#США #SP #акции

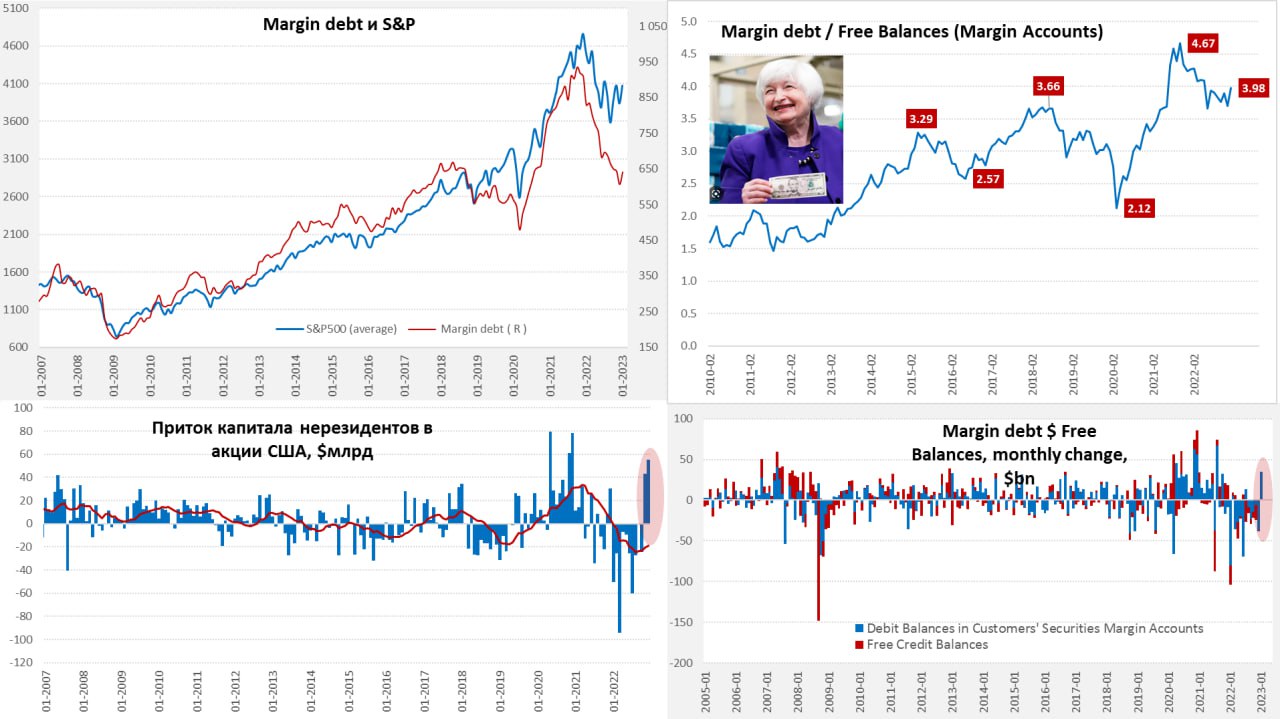

В продолжение предыдущего...

После двух месяцев подряд скупки акций США нерезидентами на рынок США потянулись «горячие» кредитные деньги, в январе, впервые за полгода, объем маржинального долга вырос (позиции с кредитным плечом) и сразу на $35 млрд, до $641 млрд. Но потянулись туда они через увеличение кредитного плеча, т.к. остаток средств на маржинальных счетах не вырос, а даже снизился c $164 млрд, до $161 млрд. С одной стороны, для акций это в моменте хорошо, к рекордным байбэкам и притоку денег нерезидентов подтянулись «горячие» кредитные деньги, но это в моменте.

Если смотреть чуть дальше – то на фоне деградации прибылей байбэки могут оказаться ниже (это еще если демократы не смогут протолкнуть повышение налогов). Высокие ставки будут активно подъедать свободный капитал на маржинальных счетах – маржа стоит дорого, а на каждый доллар кэша сейчас 4 доллара заемные - это прилично. ФРС пока настроена агрессивно:

✔️ ястребы Местер и Буллард хотя уже снова повышения на 50 б.п.

✔️ остальные намерены держать ставку высокой, как минимум до конца года.

Разворот ФРС, конечно, возможен, но скорее он произойдет вместе с финансовым шоком (экономические процессы значительно более инертны, чем финансовые), что вряд ли будет позитивно для рынка на первом этапе действа. В этом плане приход «горячих» кредитных денег, хоть и поддерживает акции в моменте, но одновременно формирует массу для будущего спуска при ухудшении конъюнктуры....

@truecon

В продолжение предыдущего...

После двух месяцев подряд скупки акций США нерезидентами на рынок США потянулись «горячие» кредитные деньги, в январе, впервые за полгода, объем маржинального долга вырос (позиции с кредитным плечом) и сразу на $35 млрд, до $641 млрд. Но потянулись туда они через увеличение кредитного плеча, т.к. остаток средств на маржинальных счетах не вырос, а даже снизился c $164 млрд, до $161 млрд. С одной стороны, для акций это в моменте хорошо, к рекордным байбэкам и притоку денег нерезидентов подтянулись «горячие» кредитные деньги, но это в моменте.

Если смотреть чуть дальше – то на фоне деградации прибылей байбэки могут оказаться ниже (это еще если демократы не смогут протолкнуть повышение налогов). Высокие ставки будут активно подъедать свободный капитал на маржинальных счетах – маржа стоит дорого, а на каждый доллар кэша сейчас 4 доллара заемные - это прилично. ФРС пока настроена агрессивно:

✔️ ястребы Местер и Буллард хотя уже снова повышения на 50 б.п.

✔️ остальные намерены держать ставку высокой, как минимум до конца года.

Разворот ФРС, конечно, возможен, но скорее он произойдет вместе с финансовым шоком (экономические процессы значительно более инертны, чем финансовые), что вряд ли будет позитивно для рынка на первом этапе действа. В этом плане приход «горячих» кредитных денег, хоть и поддерживает акции в моменте, но одновременно формирует массу для будущего спуска при ухудшении конъюнктуры....

@truecon

{kind=link}

#CША #ставки #экономика #банки #SP

До рынка вдруг начало доходить, что высокие ставки для финансового сектора - это может быть больно... особенно для тех, кто привык и вырос на нулевых ставках. Пока небольшая история с SVB Financial Group (Silicon Valley Bank), акции которого рухнули на 60% на фоне необходимости в привлечении капитала, потащив за собой весь остальной финансовый сектор.

Добавил "радости", конечно и бюджет Байдена: налоги повысить (в т.ч. на байбэки), расходы увеличить... хотя вряд ли они это смогут протащить через Конгресс - республиканцы не пропустят, но торг будет жестким в т.ч. и на тему повышения потолка.

Пока это первые ласточки ... но банкам досталось с перепугу.

@truecon

До рынка вдруг начало доходить, что высокие ставки для финансового сектора - это может быть больно... особенно для тех, кто привык и вырос на нулевых ставках. Пока небольшая история с SVB Financial Group (Silicon Valley Bank), акции которого рухнули на 60% на фоне необходимости в привлечении капитала, потащив за собой весь остальной финансовый сектор.

Добавил "радости", конечно и бюджет Байдена: налоги повысить (в т.ч. на байбэки), расходы увеличить... хотя вряд ли они это смогут протащить через Конгресс - республиканцы не пропустят, но торг будет жестким в т.ч. и на тему повышения потолка.

Пока это первые ласточки ... но банкам досталось с перепугу.

@truecon

#США #SP #акции

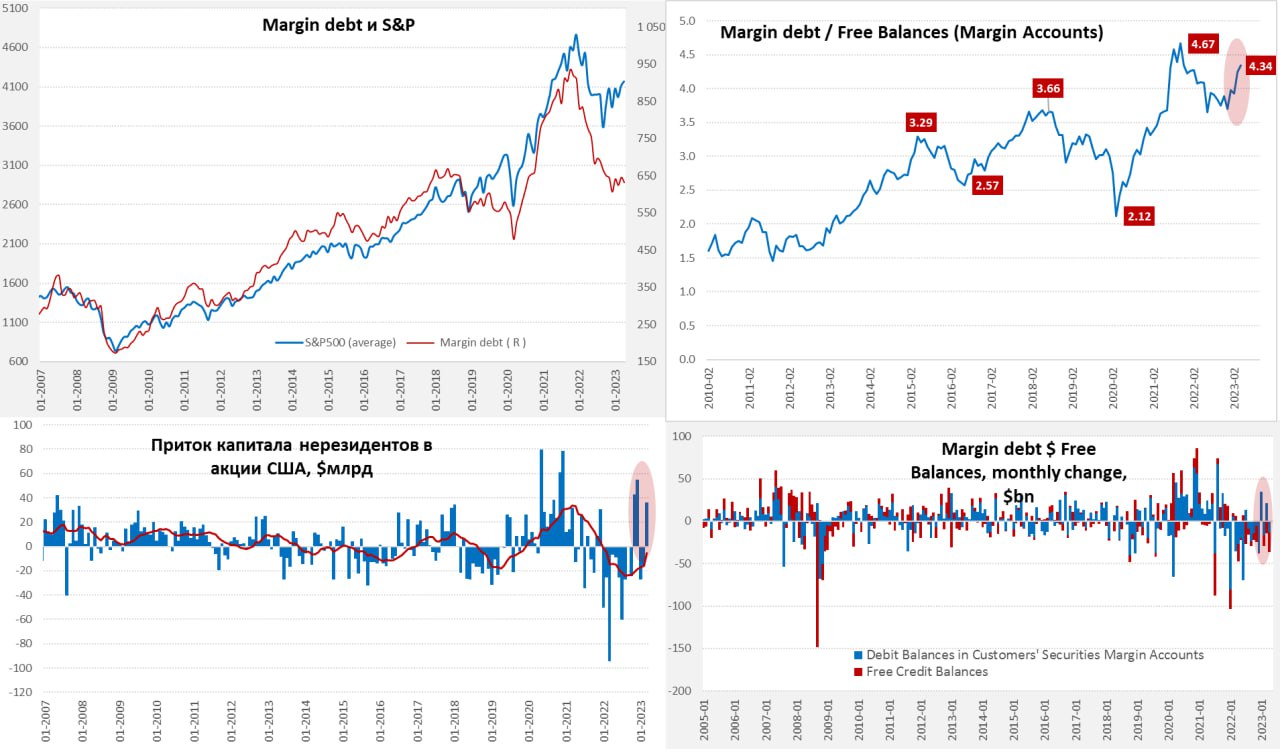

Margin debt не растет, но свободного кэша у инвесторов все меньше

Рынок акций США продолжает вести себя немного странно, исторически динамика S&P500 достаточно сильно зависела от происходящего с маржинальными позициями, но в последнее время расхождение стало достаточно большим. Отчасти это обусловлено активными байбэками и спросом со стороны иностранных капиталов, но лишь отчасти.

В апреле объем маржинального долга немного сократился и составил $632 млрд, хотя в последние 6 месяцев изменения здесь скорее косметические. При этом, достаточно активно продолжают сокращаться свободные средства на маржинальных счетах – их объем в марте упал до нового минимума с 2010, когда эти средства стали выделяться из общего объема счетов... и составил всего $145.6 млрд. Высокая стоимость маржи (а она зависит от рыночных ставок) фактически «сжигает» свободные средства на счетах инвесторов в условиях боковой динамики рынка, что приводит к росту кредитного плеча, хотя объем маржинального долга не растет. Соотношение маржинального долга к свободным средствам на маржинальных счетах выросло до до 4.3. При резких колебаниях рынка это чревато достаточно массовыми маржин-коллами...

P.S.: У Минфина США осталось $95 млрд после оплаты процентов по долгу (~$50 млрд), поступление налогов пока не впечатляет, Байден обещает не допустить дефолта – рынок радуется )

Margin debt не растет, но свободного кэша у инвесторов все меньше

Рынок акций США продолжает вести себя немного странно, исторически динамика S&P500 достаточно сильно зависела от происходящего с маржинальными позициями, но в последнее время расхождение стало достаточно большим. Отчасти это обусловлено активными байбэками и спросом со стороны иностранных капиталов, но лишь отчасти.

В апреле объем маржинального долга немного сократился и составил $632 млрд, хотя в последние 6 месяцев изменения здесь скорее косметические. При этом, достаточно активно продолжают сокращаться свободные средства на маржинальных счетах – их объем в марте упал до нового минимума с 2010, когда эти средства стали выделяться из общего объема счетов... и составил всего $145.6 млрд. Высокая стоимость маржи (а она зависит от рыночных ставок) фактически «сжигает» свободные средства на счетах инвесторов в условиях боковой динамики рынка, что приводит к росту кредитного плеча, хотя объем маржинального долга не растет. Соотношение маржинального долга к свободным средствам на маржинальных счетах выросло до до 4.3. При резких колебаниях рынка это чревато достаточно массовыми маржин-коллами...

P.S.: У Минфина США осталось $95 млрд после оплаты процентов по долгу (~$50 млрд), поступление налогов пока не впечатляет, Байден обещает не допустить дефолта – рынок радуется )

{kind=link}

#США #ФРС #ставки #ликвидность #SP

Выступление Дж.Пауэлл в Конгрессе ничего особо нового не принесло.... он лишь повторил, что большинство членов ФРС склонно к повышению ставки до конца года, но это было известно, остальные три часа были обсуждений были малоинформативны.

Минфин США продолжает накапливать кэш, объем которого вырос до $328 млрд, но объем обратного РЕПО с ФРС перестал сокращаться в последние несколько дней и даже вырос, в итоге рынки сразу приуныли.

Обычно в конце квартала обратное РЕПО с ФРС растет под квартальную отчетность, а Минфин планирует изъять еще $100 млрд, т.е. отток ликвидности должен усилиться.

@truecon

Выступление Дж.Пауэлл в Конгрессе ничего особо нового не принесло.... он лишь повторил, что большинство членов ФРС склонно к повышению ставки до конца года, но это было известно, остальные три часа были обсуждений были малоинформативны.

Минфин США продолжает накапливать кэш, объем которого вырос до $328 млрд, но объем обратного РЕПО с ФРС перестал сокращаться в последние несколько дней и даже вырос, в итоге рынки сразу приуныли.

Обычно в конце квартала обратное РЕПО с ФРС растет под квартальную отчетность, а Минфин планирует изъять еще $100 млрд, т.е. отток ликвидности должен усилиться.

@truecon

#США #SP #акции

На все плечи ...

Июньский рост фондового рынка в США сопровождался самым резким с за два года маржинальных позиций +$37 млрд до $681 млрд. Хотя объем долга, конечно, существенно ниже, чем был на пике в 2021 году, но и свободного кэша на маржинальных счетах сильно меньше – всего $145 млрд.

В итоге объем маржинального долга на рынке США превысил объем свободных денег на этих счетах в 4.7 раза, поставив новый рекорд. Американцы ринулись в июне скупать акции в долг, нарасти кредитное плечо на рынке.

Если до весны американский рынок скорее держался на притоке денег нерезидентов и байбэках, то в последние месяцы нерезиденты потихоньку начали разгружаться, а американцы начали агрессивно скупать наращивая кредитное плечо.

@truecon

На все плечи ...

Июньский рост фондового рынка в США сопровождался самым резким с за два года маржинальных позиций +$37 млрд до $681 млрд. Хотя объем долга, конечно, существенно ниже, чем был на пике в 2021 году, но и свободного кэша на маржинальных счетах сильно меньше – всего $145 млрд.

В итоге объем маржинального долга на рынке США превысил объем свободных денег на этих счетах в 4.7 раза, поставив новый рекорд. Американцы ринулись в июне скупать акции в долг, нарасти кредитное плечо на рынке.

Если до весны американский рынок скорее держался на притоке денег нерезидентов и байбэках, то в последние месяцы нерезиденты потихоньку начали разгружаться, а американцы начали агрессивно скупать наращивая кредитное плечо.

@truecon

{kind=link}

#США #SP #акции

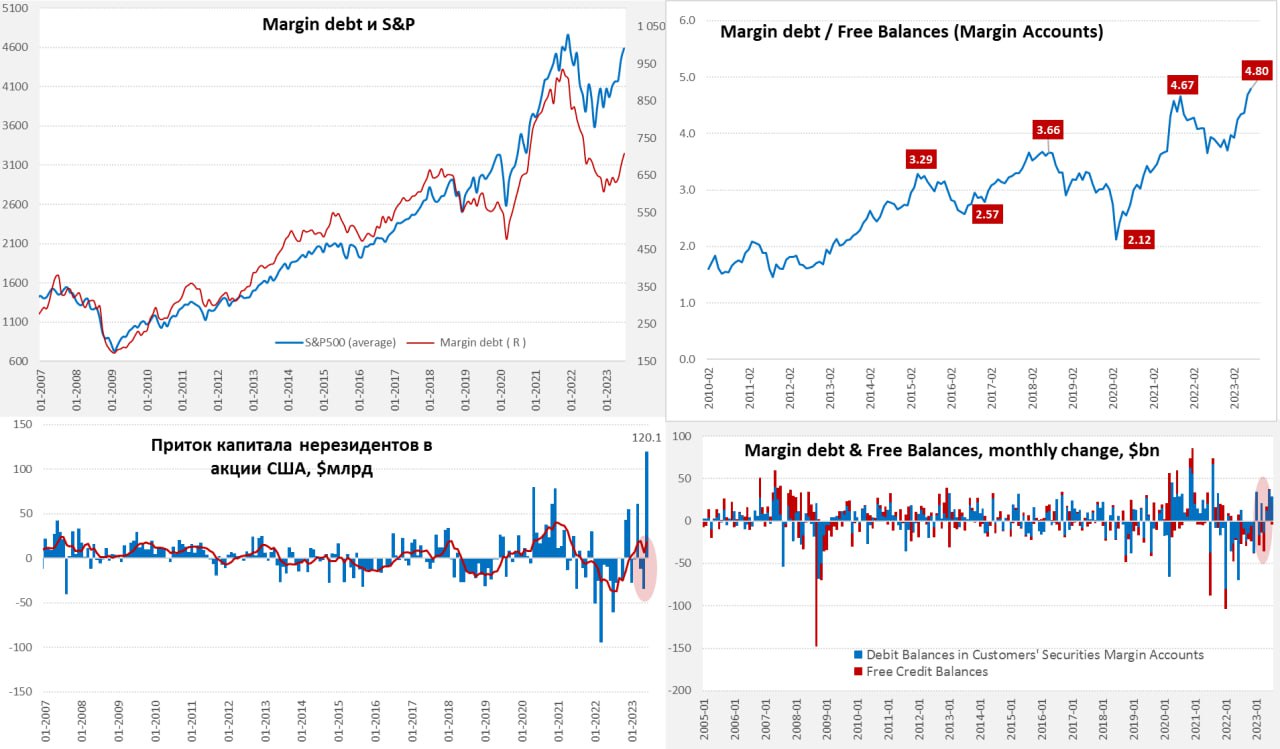

⚡️S&P: на все плечи ... рекорды

Июльский отчет по маржинальным позициям на рынке акций США выдал новые рекорды – объем маржинальных позиций вырос на $29 млрд за месяц до $710 млрд – максимум с весны прошлого года. Хотя это все же ниже рекордов 2021 года, когда было более $900 млрд, но и ситуация объективно иная, т.к. свободного кэша на маржинальных счетах было всего $148 млрд.

❗️В итоге соотношение объема маржинального долга к свободным остаткам на маржинальных счетах влетело до 4.8, т.е. мы видим рекордное кредитное плечо на американском рынке по итогам июля, при замедлении роста рынка. Большое кредитное плечо – это всегда боль маржинколов и коррекции при развороте рынка.

В июне также оказалось, что помимо роста маржинальных позиций экстра агрессивно скупали американские акции и иностранцы. Впервые за историю приток в акции превысил $120 млрд за один месяц. На ИИ-хайпе в рынок плотно набились и иностранцы, и американцы... последние в долг с далеко не низкой стоимостью маржи, учитывая повышение ставок ФРС. К этому стоит добавить еще фон байбэков, которые будут сжиматься по мере сокращения прибылей компаний на фоне достаточно дорогих заимствований.

Ждем продолжения, будет интересно.

@truecon

⚡️S&P: на все плечи ... рекорды

Июльский отчет по маржинальным позициям на рынке акций США выдал новые рекорды – объем маржинальных позиций вырос на $29 млрд за месяц до $710 млрд – максимум с весны прошлого года. Хотя это все же ниже рекордов 2021 года, когда было более $900 млрд, но и ситуация объективно иная, т.к. свободного кэша на маржинальных счетах было всего $148 млрд.

❗️В итоге соотношение объема маржинального долга к свободным остаткам на маржинальных счетах влетело до 4.8, т.е. мы видим рекордное кредитное плечо на американском рынке по итогам июля, при замедлении роста рынка. Большое кредитное плечо – это всегда боль маржинколов и коррекции при развороте рынка.

В июне также оказалось, что помимо роста маржинальных позиций экстра агрессивно скупали американские акции и иностранцы. Впервые за историю приток в акции превысил $120 млрд за один месяц. На ИИ-хайпе в рынок плотно набились и иностранцы, и американцы... последние в долг с далеко не низкой стоимостью маржи, учитывая повышение ставок ФРС. К этому стоит добавить еще фон байбэков, которые будут сжиматься по мере сокращения прибылей компаний на фоне достаточно дорогих заимствований.

Ждем продолжения, будет интересно.

@truecon

{kind=link}

#США #SP #акции

Акции США: все еще рекордное кредитное плечо

Сентябрьские данные по маржинальным позициям в США показали некоторое снижение долга на $8 млрд за месяц до $681 млрд после снижения в августе на $21 млрд. Но свободный кэш на маржинальных счетах сокращался быстрее и снизился до скромных $141.8 млрд, т.е. долг превышает кэш в 4.8 раза - рекорд.

Фактически американский рынок продолжает функционировать с рекордным кредитным плечом, которое потихоньку «утилизирует» свободные средства. При текущем уровне маржинального долга и высокой ставке по этому долгу, если рынок не растет – свободный кэш постоянно сокращается и любое значимое снижение рынка будет усиливаться маржин-коллами.

Иностранцы тоже, после рекордной скупки американских акций в июне на $120 млрд за месяц, практически прекратили их покупать, потому основной поддержкой рынку остаются байбэки, на которые пока деньги есть, учитывая высокую потребительскую активность и повышенную инфляцию.

@truecon

Акции США: все еще рекордное кредитное плечо

Сентябрьские данные по маржинальным позициям в США показали некоторое снижение долга на $8 млрд за месяц до $681 млрд после снижения в августе на $21 млрд. Но свободный кэш на маржинальных счетах сокращался быстрее и снизился до скромных $141.8 млрд, т.е. долг превышает кэш в 4.8 раза - рекорд.

Фактически американский рынок продолжает функционировать с рекордным кредитным плечом, которое потихоньку «утилизирует» свободные средства. При текущем уровне маржинального долга и высокой ставке по этому долгу, если рынок не растет – свободный кэш постоянно сокращается и любое значимое снижение рынка будет усиливаться маржин-коллами.

Иностранцы тоже, после рекордной скупки американских акций в июне на $120 млрд за месяц, практически прекратили их покупать, потому основной поддержкой рынку остаются байбэки, на которые пока деньги есть, учитывая высокую потребительскую активность и повышенную инфляцию.

@truecon

#США #SP #ФРС #ставки #доллар

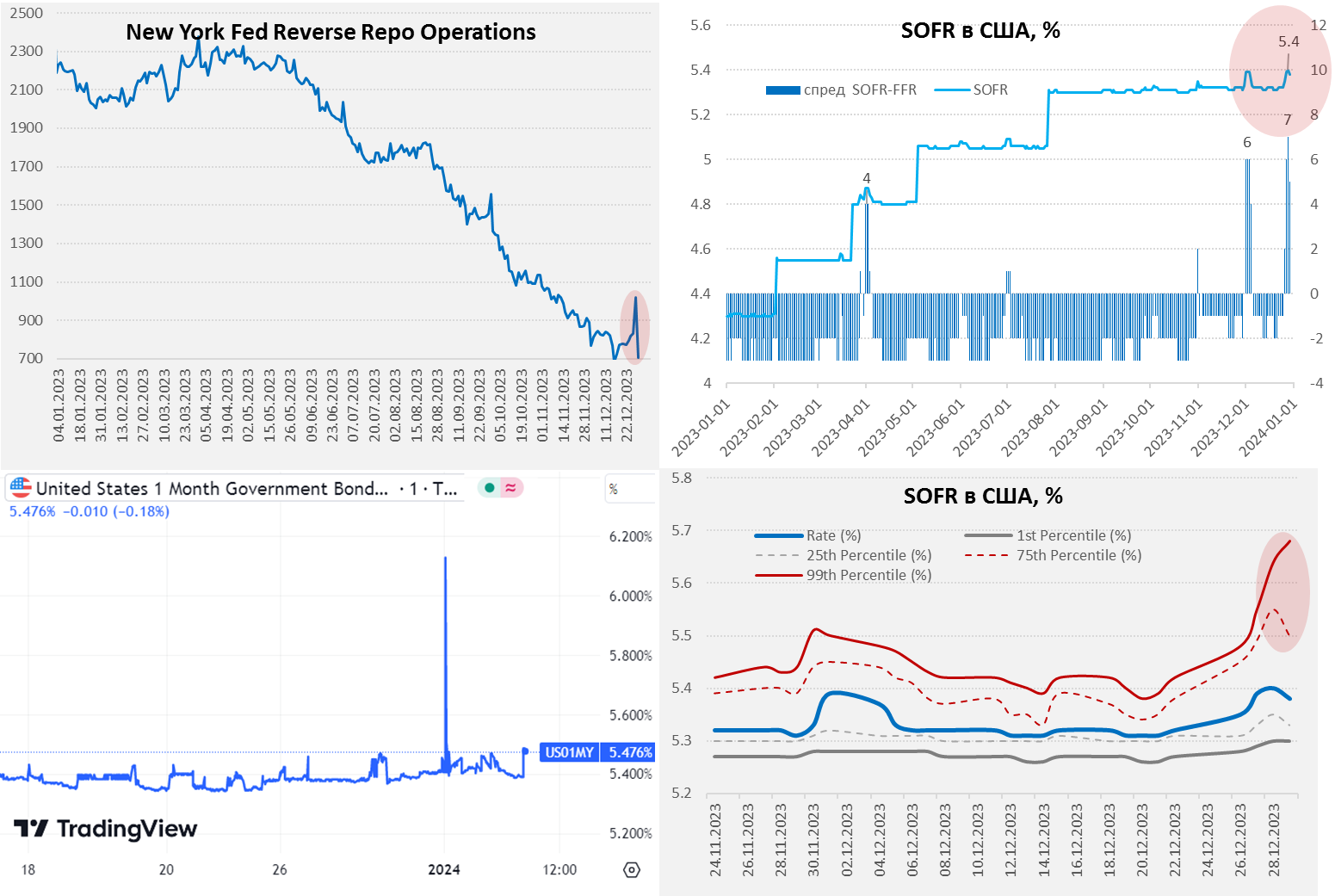

Год на рынках США начался с небольшого провала – припали, как акции, так и облигации, доходность месячного векселя Минфина США в моменте слетала выше 6%.

Скорее это стоит связывать с колебаниями ликвидности, под закрытие года традиционно в обратное РЕПО с ФРБ Нью-Йорка ушло более $200 млрд, а объем RRP превысил $1 трлн в моменте. Но это известные регуляторные «однодневные» игры в последний отчётный день квартала года. Обычно рынок такое нормально переваривает, но здесь добавили также приличные чистые займы Минфина США - c 28 декабря по 2 января около $94 млрд (госдолг превысил $34 трлн).

Хотя и RRP во вечером во вторник резко сократилось до $705 млрд (доллары вернули). Минфин США также, скорее всего, вернул деньги в виде расходов (в первый день месяца большие тратты), но резкие колебания ликвидности американский рынок уже просто так переварить не может. И это в принципе видно по тому, как разинул пасть «крокодил» SOFR, где хвосты рынка улетают уже неприлично высоко. В рынке есть участники, которые готовы и по 5.5 – 5.7% подбирать, потому как дешевле, в моменты оттоков ликвидности, им взять негде. К этому стоит добавить рост заимствований через антикризисный механизм BTFP.

В принципе все достаточно явно показывает, что на денежном, США есть перекосы, неэффективность и проблемные участники, которые будут транслироваться и на другие рынки. Пока они проявляются в периоды оттоков долларовой ликвидности... пока...

@truecon

Год на рынках США начался с небольшого провала – припали, как акции, так и облигации, доходность месячного векселя Минфина США в моменте слетала выше 6%.

Скорее это стоит связывать с колебаниями ликвидности, под закрытие года традиционно в обратное РЕПО с ФРБ Нью-Йорка ушло более $200 млрд, а объем RRP превысил $1 трлн в моменте. Но это известные регуляторные «однодневные» игры в последний отчётный день квартала года. Обычно рынок такое нормально переваривает, но здесь добавили также приличные чистые займы Минфина США - c 28 декабря по 2 января около $94 млрд (госдолг превысил $34 трлн).

Хотя и RRP во вечером во вторник резко сократилось до $705 млрд (доллары вернули). Минфин США также, скорее всего, вернул деньги в виде расходов (в первый день месяца большие тратты), но резкие колебания ликвидности американский рынок уже просто так переварить не может. И это в принципе видно по тому, как разинул пасть «крокодил» SOFR, где хвосты рынка улетают уже неприлично высоко. В рынке есть участники, которые готовы и по 5.5 – 5.7% подбирать, потому как дешевле, в моменты оттоков ликвидности, им взять негде. К этому стоит добавить рост заимствований через антикризисный механизм BTFP.

В принципе все достаточно явно показывает, что на денежном, США есть перекосы, неэффективность и проблемные участники, которые будут транслироваться и на другие рынки. Пока они проявляются в периоды оттоков долларовой ликвидности... пока...

@truecon

{kind=link}