С чем могут столкнуться инвесторы вследствие недавнего ужесточения санкций со стороны Евросоюза

#Артем_Карлов, Партнер Movchan’s Group, Управляющий фондом ARQ

23 июня Евросоюз ужесточил санкции против Российской Федерации, внеся ряд изменений в акт 833/2014 от 31 июля 2014 г.

В частности, усиливаются ограничения на предоставление европейскими финансовыми институтами услуг, связанных с инвестициями в ценные бумаги, гражданам или резидентам Российской Федерации:

in Article 5f, paragraph 1 is replaced by the following:

‘1. It shall be prohibited to sell transferable securities denominated in any official currency of a Member State issued after 12 April 2022, or denominated in any other currency issued after 6 August 2023, or units in collective investment undertakings providing exposure to such securities, to any Russian national or natural person residing in Russia or any legal person, entity or body established in Russia.’

Данные изменения запрещают продажу обращаемых ценных бумаг, номинированных в валютах стран Евросоюза, выпущенных после 12.04.2022 г., или ценных бумаг, номинированных в любой валюте, выпущенных после 06.08.2023 г., или долей/паев в структурах коллективных инвестиций, имеющих экспозицию на такие ценные бумаги, гражданам Российской Федерации или гражданам других стран, являющимся резидентами Российской Федерации, а также юридическим лицам, организациям или органам, зарегистрированным в России.

Чем это грозит?

Исходя из прошлого опыта, мы знаем, что разные финансовые институты могут по-разному трактовать и имплементировать санкционные ограничения. К сожалению, зачастую компании предпочитают расширительно применять подобные ограничения в своих процедурах комплаенс. Данные ограничения не должны затрагивать граждан России, имеющих резидентство в любой из стран Евросоюза. Однако все остальные российские инвесторы могут столкнуться с отказом брокерских компаний и банков, имеющих представительство в какой-либо из стран Евросоюза, проводить транзакции, так или иначе связанные с инвестициями в ценные бумаги, которые могут обращаться на территории Евросоюза, а также в фонды коллективных инвестиций, которые предполагают вложения в такого рода активы.

Сложности могут возникнуть не только при взаимодействии с банками или брокерами, но и с другими провайдерами услуг на финансовых рынках. К примеру, если у неевропейского фонда администратор находится в Европе, инвестору с российским паспортом, не имеющему вида на жительство в Евросоюзе, может быть отказано в подписке на акции фонда. Помимо этого, ужесточение санкций посылает недвусмысленный сигнал: завтра могут добавиться новые ограничения. Поэтому следует ожидать «авансового» пересмотра политики от европейских участников финансового рынка, благо именно финансовые компании в Европе обладают эксклюзивным правом отказывать в обслуживании клиентам по своему усмотрению. В связи с этим мы рекомендовали бы всем инвесторам, которые имеют ту или иную аффилиацию с Россией (гражданство, доход из России, бизнес в РФ и пр.) при прочих равных простраивать свои инвестиционные схемы с учетом возможных будущих и расширительно трактуемых существующих ограничений. Пользуясь случаем, напоминаем, что Movchan’s Group не имеет аффилиаций с Россией и не подпадает под текущие санкционные ограничения ни в какой их части.

Мы будем внимательно следить за практикой исполнения данного пакета санкций со стороны европейских институтов и постараемся своевременно делиться этой информацией с нашими читателями.

#Санкции #Инвестиции #Евросоюз

#Артем_Карлов, Партнер Movchan’s Group, Управляющий фондом ARQ

23 июня Евросоюз ужесточил санкции против Российской Федерации, внеся ряд изменений в акт 833/2014 от 31 июля 2014 г.

В частности, усиливаются ограничения на предоставление европейскими финансовыми институтами услуг, связанных с инвестициями в ценные бумаги, гражданам или резидентам Российской Федерации:

in Article 5f, paragraph 1 is replaced by the following:

‘1. It shall be prohibited to sell transferable securities denominated in any official currency of a Member State issued after 12 April 2022, or denominated in any other currency issued after 6 August 2023, or units in collective investment undertakings providing exposure to such securities, to any Russian national or natural person residing in Russia or any legal person, entity or body established in Russia.’

Данные изменения запрещают продажу обращаемых ценных бумаг, номинированных в валютах стран Евросоюза, выпущенных после 12.04.2022 г., или ценных бумаг, номинированных в любой валюте, выпущенных после 06.08.2023 г., или долей/паев в структурах коллективных инвестиций, имеющих экспозицию на такие ценные бумаги, гражданам Российской Федерации или гражданам других стран, являющимся резидентами Российской Федерации, а также юридическим лицам, организациям или органам, зарегистрированным в России.

Чем это грозит?

Исходя из прошлого опыта, мы знаем, что разные финансовые институты могут по-разному трактовать и имплементировать санкционные ограничения. К сожалению, зачастую компании предпочитают расширительно применять подобные ограничения в своих процедурах комплаенс. Данные ограничения не должны затрагивать граждан России, имеющих резидентство в любой из стран Евросоюза. Однако все остальные российские инвесторы могут столкнуться с отказом брокерских компаний и банков, имеющих представительство в какой-либо из стран Евросоюза, проводить транзакции, так или иначе связанные с инвестициями в ценные бумаги, которые могут обращаться на территории Евросоюза, а также в фонды коллективных инвестиций, которые предполагают вложения в такого рода активы.

Сложности могут возникнуть не только при взаимодействии с банками или брокерами, но и с другими провайдерами услуг на финансовых рынках. К примеру, если у неевропейского фонда администратор находится в Европе, инвестору с российским паспортом, не имеющему вида на жительство в Евросоюзе, может быть отказано в подписке на акции фонда. Помимо этого, ужесточение санкций посылает недвусмысленный сигнал: завтра могут добавиться новые ограничения. Поэтому следует ожидать «авансового» пересмотра политики от европейских участников финансового рынка, благо именно финансовые компании в Европе обладают эксклюзивным правом отказывать в обслуживании клиентам по своему усмотрению. В связи с этим мы рекомендовали бы всем инвесторам, которые имеют ту или иную аффилиацию с Россией (гражданство, доход из России, бизнес в РФ и пр.) при прочих равных простраивать свои инвестиционные схемы с учетом возможных будущих и расширительно трактуемых существующих ограничений. Пользуясь случаем, напоминаем, что Movchan’s Group не имеет аффилиаций с Россией и не подпадает под текущие санкционные ограничения ни в какой их части.

Мы будем внимательно следить за практикой исполнения данного пакета санкций со стороны европейских институтов и постараемся своевременно делиться этой информацией с нашими читателями.

#Санкции #Инвестиции #Евросоюз

{kind=link}

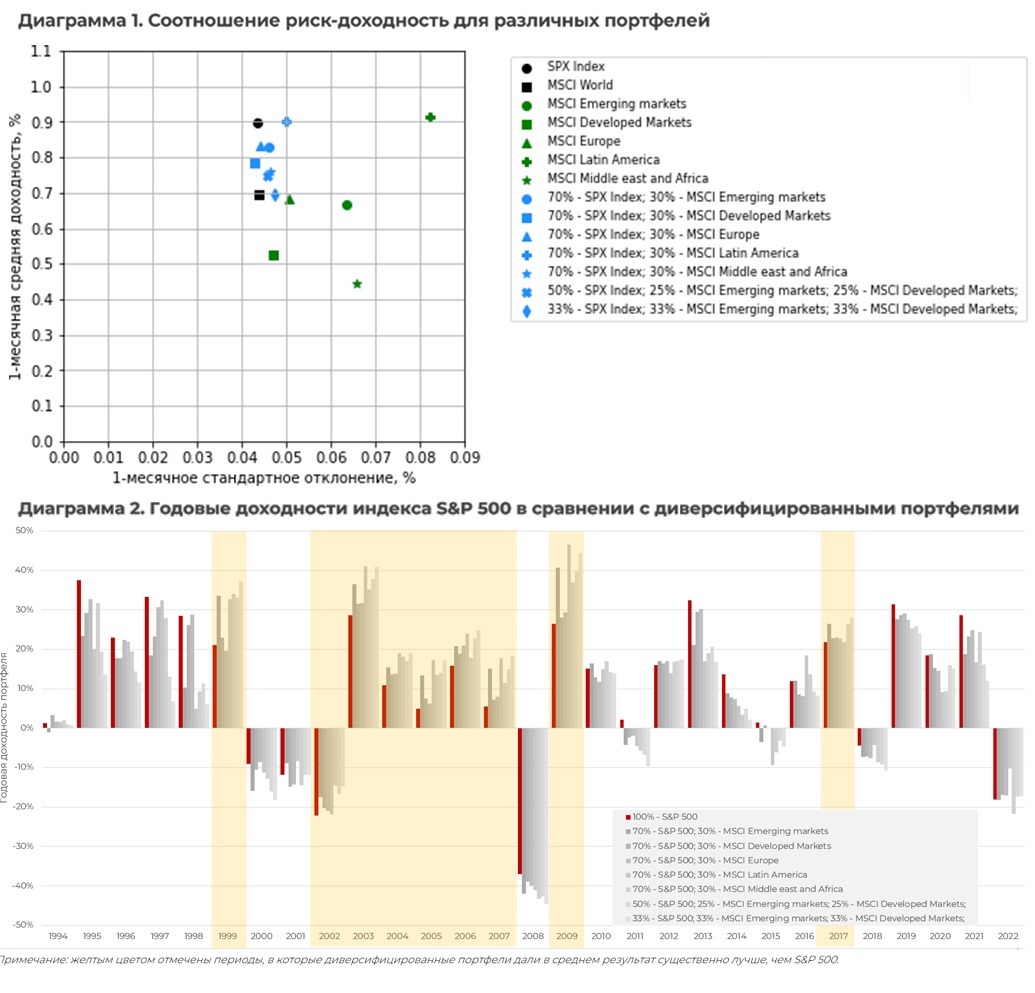

Географическая диверсификация при пассивном инвестировании

#Константин_Жданович, финансовый аналитик Movchan’s Group

При пассивном инвестировании в целях снижения волатильности инвесторы, как правило, предпочитают диверсифицировать свои вложения. Если с точки зрения диверсификации между классами активов (акции и облигации) потенциальный эффект от диверсификации интуитивно понятен (чем выше доля облигаций, тем ниже волатильность портфеля и ниже доход на длинном интервале), то при географической диверсификации зависимости не являются очевидными.

Для демонстрации проблемы сравним доходности портфеля, состоящего на 100% из S&P 500, и некоторых его более диверсифицированных аналогов (S&P 500 с добавлением различных индексов MSCI — см. список портфелей в легендах диаграмм) на интервале 1993–2023 гг.

Как показывают расчеты, на рассмотренном интервале портфель, состоящий на 100% из S&P 500 (черный круглый маркер на диаграмме 1), продемонстрировал лучшее соотношение доходности и волатильности, чем его более диверсифицированные аналоги (синие маркеры на диаграмме 1).

Кроме того, сконцентрированный портфель, состоящий на 100% из S&P 500, показал бы наименьшую максимальную просадку за период в размере 50,9%, тогда как портфели с диверсификацией — просадку в размере 52–56%. Таким образом, на рассмотренном 30-летнем интервале добавление в портфель региональных индексов не увеличило доход инвестора, не снизило волатильность и не уменьшило максимальную просадку портфеля.

Рассмотрим доходности портфелей в динамике. Диверсифицированные портфели оказались существенно лучше концентрированного портфеля лишь в 9 случаях из 30 (анализировались доходности за календарные годы), причем бо́льшая часть «удачных» лет была сгруппирована и пришлась на 2000-е годы.

Таким образом, на рассмотренном интервале пассивный инвестор не получил бы существенных преимуществ, придерживаясь географической диверсификации. Показатели его портфеля могли бы быть улучшены при более активном инвестировании, подразумевающем изменение структуры портфеля под изменяющиеся макроэкономические условия.

Примечания:

- Расчеты подготовлены на основе данных Bloomberg.

- Индекс MSCI Middle east and Africa имеет короткую историю — с 1997 г. Для целей настоящего расчета история индекса была экстраполирована с использованием индекса MSCI World за 1993–1996 гг.

- Расчеты максимальной просадки произведены на основе месячных данных.

#Инвестиции #Диверсификация

#Константин_Жданович, финансовый аналитик Movchan’s Group

При пассивном инвестировании в целях снижения волатильности инвесторы, как правило, предпочитают диверсифицировать свои вложения. Если с точки зрения диверсификации между классами активов (акции и облигации) потенциальный эффект от диверсификации интуитивно понятен (чем выше доля облигаций, тем ниже волатильность портфеля и ниже доход на длинном интервале), то при географической диверсификации зависимости не являются очевидными.

Для демонстрации проблемы сравним доходности портфеля, состоящего на 100% из S&P 500, и некоторых его более диверсифицированных аналогов (S&P 500 с добавлением различных индексов MSCI — см. список портфелей в легендах диаграмм) на интервале 1993–2023 гг.

Как показывают расчеты, на рассмотренном интервале портфель, состоящий на 100% из S&P 500 (черный круглый маркер на диаграмме 1), продемонстрировал лучшее соотношение доходности и волатильности, чем его более диверсифицированные аналоги (синие маркеры на диаграмме 1).

Кроме того, сконцентрированный портфель, состоящий на 100% из S&P 500, показал бы наименьшую максимальную просадку за период в размере 50,9%, тогда как портфели с диверсификацией — просадку в размере 52–56%. Таким образом, на рассмотренном 30-летнем интервале добавление в портфель региональных индексов не увеличило доход инвестора, не снизило волатильность и не уменьшило максимальную просадку портфеля.

Рассмотрим доходности портфелей в динамике. Диверсифицированные портфели оказались существенно лучше концентрированного портфеля лишь в 9 случаях из 30 (анализировались доходности за календарные годы), причем бо́льшая часть «удачных» лет была сгруппирована и пришлась на 2000-е годы.

Таким образом, на рассмотренном интервале пассивный инвестор не получил бы существенных преимуществ, придерживаясь географической диверсификации. Показатели его портфеля могли бы быть улучшены при более активном инвестировании, подразумевающем изменение структуры портфеля под изменяющиеся макроэкономические условия.

Примечания:

- Расчеты подготовлены на основе данных Bloomberg.

- Индекс MSCI Middle east and Africa имеет короткую историю — с 1997 г. Для целей настоящего расчета история индекса была экстраполирована с использованием индекса MSCI World за 1993–1996 гг.

- Расчеты максимальной просадки произведены на основе месячных данных.

#Инвестиции #Диверсификация

{kind=link}

Хедж-фонды и частные инвестиционные компании в США будут вынуждены раскрывать больше информации о своих комиссиях и столкнутся с новыми ограничениями со стороны SEC.

#Софья_Кухно, Менеджер по международному развитию Movchan’s Group

Правила, принятые на этой неделе, потребуют от частных фондов детализировать ежеквартальные сборы и расходы инвесторов. Фондам также будет запрещено позволять некоторым привилегированным инвесторам получать деньги легче, чем другим (если только такие сделки не будут предлагаться всем инвесторам фондов). Это очередная попытка Комиссии по ценным бумагам и биржам (SEC) под руководством Гэри Генслера ужесточить контроль над быстрорастущей отраслью с оборотом в несколько триллионов долларов.

Правило также запрещает фондам взимать с инвесторов комиссию для покрытия расходов на KYC-проверки и соблюдение регуляторных требований, если только сами инвесторы не согласятся на эти расходы.

Тем не менее одним из существенных изменений также является то, что SEC планирует отказаться от положения, которое облегчило бы инвесторам подачу в суд на управляющих фондами.

Однако в попытке подавить конфликты интересов, регулятор также запретит частным фондам заставлять какую-либо группу инвесторов брать на себя чрезмерную долю комиссий, превышающую их справедливую часть.

Эти изменения продолжают эру усиливающегося контроля над инвестиционными фондами, которые быстро расширились на фоне более мягкого регулирования и поиска инвесторами более высокой доходности. Хедж-фонды заявили, что SEC неоднократно превышала свои полномочия при Генслере. Ассоциация управляемых фондов сообщила, что может подать в суд на регулятора в течение нескольких недель после завершения разработки новых правил, если они не будут значительно смягчены.

Источник: Bloomberg.com

#Хедж_фонды #Инвестиции

#Софья_Кухно, Менеджер по международному развитию Movchan’s Group

Правила, принятые на этой неделе, потребуют от частных фондов детализировать ежеквартальные сборы и расходы инвесторов. Фондам также будет запрещено позволять некоторым привилегированным инвесторам получать деньги легче, чем другим (если только такие сделки не будут предлагаться всем инвесторам фондов). Это очередная попытка Комиссии по ценным бумагам и биржам (SEC) под руководством Гэри Генслера ужесточить контроль над быстрорастущей отраслью с оборотом в несколько триллионов долларов.

Правило также запрещает фондам взимать с инвесторов комиссию для покрытия расходов на KYC-проверки и соблюдение регуляторных требований, если только сами инвесторы не согласятся на эти расходы.

Тем не менее одним из существенных изменений также является то, что SEC планирует отказаться от положения, которое облегчило бы инвесторам подачу в суд на управляющих фондами.

Однако в попытке подавить конфликты интересов, регулятор также запретит частным фондам заставлять какую-либо группу инвесторов брать на себя чрезмерную долю комиссий, превышающую их справедливую часть.

Эти изменения продолжают эру усиливающегося контроля над инвестиционными фондами, которые быстро расширились на фоне более мягкого регулирования и поиска инвесторами более высокой доходности. Хедж-фонды заявили, что SEC неоднократно превышала свои полномочия при Генслере. Ассоциация управляемых фондов сообщила, что может подать в суд на регулятора в течение нескольких недель после завершения разработки новых правил, если они не будут значительно смягчены.

Источник: Bloomberg.com

#Хедж_фонды #Инвестиции

{kind=link}

Эффект «президентской загадки»

#Сергей_Гуров, аналитик Movchan’s Group

23 августа в штате Висконсин состоялось одно из первых крупных событий президентской кампании 2024 года — дебаты восьмерых претендентов от Республиканской партии США на главный пост страны...

👉 Полную версию читайте на нашем сайте в разделе Новости и публикации

#Выборы #Инвестиции #США

#Сергей_Гуров, аналитик Movchan’s Group

23 августа в штате Висконсин состоялось одно из первых крупных событий президентской кампании 2024 года — дебаты восьмерых претендентов от Республиканской партии США на главный пост страны...

👉 Полную версию читайте на нашем сайте в разделе Новости и публикации

#Выборы #Инвестиции #США

{kind=link}

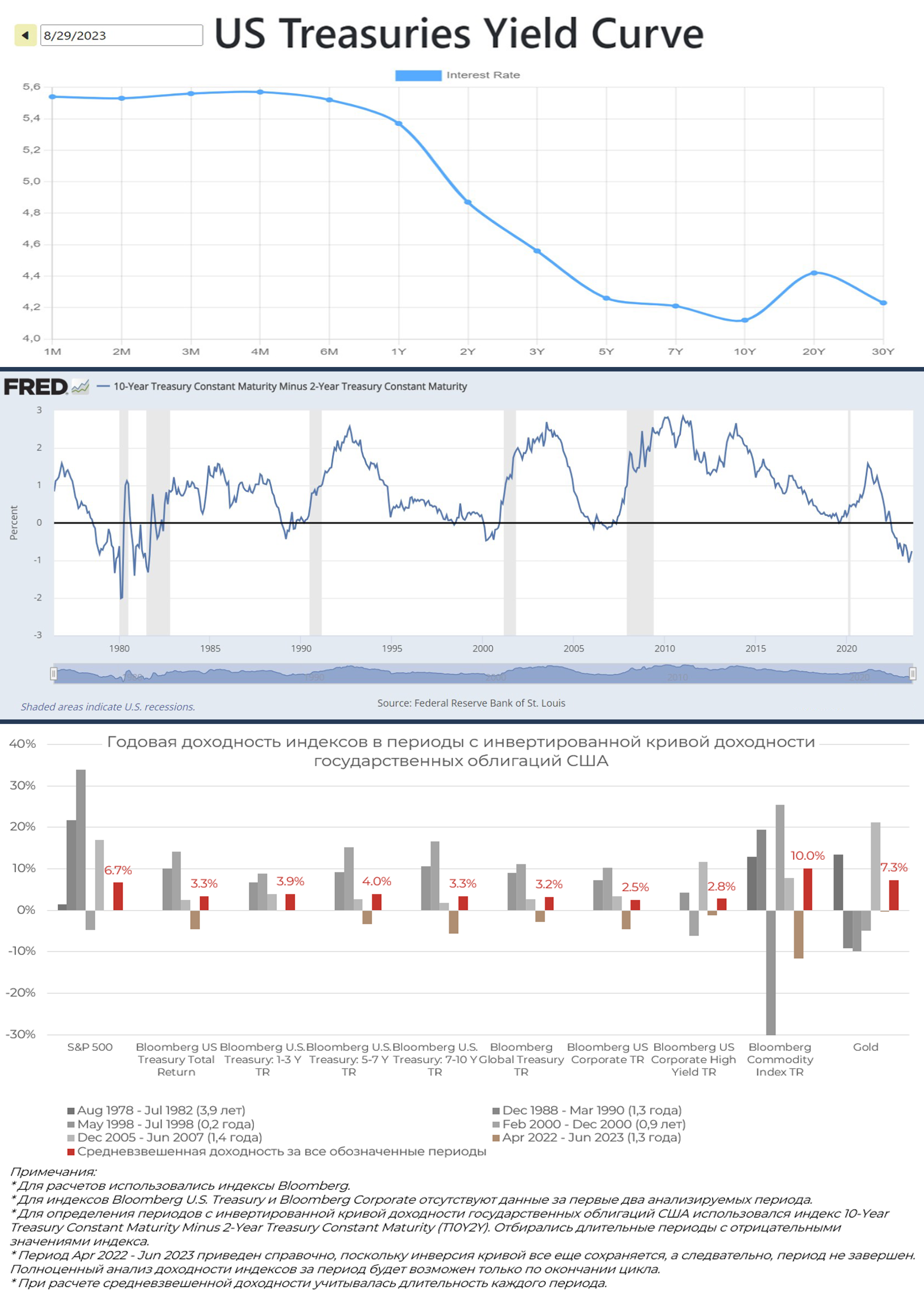

Доходность активов в периоды инвертированной кривой доходности гособлигаций США

#Константин_Жданович, финансовый аналитик Movchan’s Group

В настоящий момент на рынке США сохраняется инверсия кривой доходности государственных облигаций (долгосрочные ставки доходности ниже краткосрочных). Инверсия кривой часто рассматривается как один из сигналов надвигающейся рецессии и потому вызывает беспокойство инвесторов.

Тем не менее, несмотря на наличие плохого сигнала, как показывают исторические данные, индексы акций и облигаций чаще не демонстрируют явной негативной динамики. Напротив, за последние 45 лет индексы акций и облигаций преимущественно росли в периоды инвертированной кривой:

- Индекс S&P 500 показал положительную доходность в пяти из шести периодов; средневзвешенная доходность составила 6,7% годовых.

- Индексы облигаций дали положительные результаты, за исключением периода 2022–2023 гг., который еще не завершен и пока не может полноценно анализироваться.

- Индекс Commodity и золото хотя и показали самую высокую доходность, тем не менее оказались волатильными и продемонстрировали глубокие просадки.

#Инвестиции #США #Доходность

#Константин_Жданович, финансовый аналитик Movchan’s Group

В настоящий момент на рынке США сохраняется инверсия кривой доходности государственных облигаций (долгосрочные ставки доходности ниже краткосрочных). Инверсия кривой часто рассматривается как один из сигналов надвигающейся рецессии и потому вызывает беспокойство инвесторов.

Тем не менее, несмотря на наличие плохого сигнала, как показывают исторические данные, индексы акций и облигаций чаще не демонстрируют явной негативной динамики. Напротив, за последние 45 лет индексы акций и облигаций преимущественно росли в периоды инвертированной кривой:

- Индекс S&P 500 показал положительную доходность в пяти из шести периодов; средневзвешенная доходность составила 6,7% годовых.

- Индексы облигаций дали положительные результаты, за исключением периода 2022–2023 гг., который еще не завершен и пока не может полноценно анализироваться.

- Индекс Commodity и золото хотя и показали самую высокую доходность, тем не менее оказались волатильными и продемонстрировали глубокие просадки.

#Инвестиции #США #Доходность

{kind=link}

Рынок на перепутье и как на этом заработать

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Те немногие, кто способны оказывать существенное влияние на финансовые рынки, часто делают важные заявления, не говоря при этом ничего конкретного. Подобными заявлениями они дают понять, что полностью понимают и контролируют ситуацию, но не собираются этими знаниями облегчать жизнь тем, кто играет в игру мастерства и удачи под названием инвестирование…

👉 Полную версию читайте на нашем сайте в разделе Новости и публикации

Данная статья не является инвестиционной рекомендацией.

#Фондовый_рынок #Опционы #Стратегии #Инвестиции #Federal_Reserve

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Те немногие, кто способны оказывать существенное влияние на финансовые рынки, часто делают важные заявления, не говоря при этом ничего конкретного. Подобными заявлениями они дают понять, что полностью понимают и контролируют ситуацию, но не собираются этими знаниями облегчать жизнь тем, кто играет в игру мастерства и удачи под названием инвестирование…

👉 Полную версию читайте на нашем сайте в разделе Новости и публикации

Данная статья не является инвестиционной рекомендацией.

#Фондовый_рынок #Опционы #Стратегии #Инвестиции #Federal_Reserve

{kind=link}

Его в дверь, а он в окно: как Китай обходит трудности прямого инвестирования в западные технологические компании

#Елена_Чиркова, Старший партнер Movchan’s Group, Управляющая фондом GEIST

Financial Times опубликовала статью разоблачительного характера, в которой рассказывает, как Китай покупал доли в европейских и американских компаниях с помощью «прокладки» в виде банка GoldmanSachs.

Деньги шли через «партнерский фонд» China-US Industrial Cooperation Partnership Fund, созданный совместно с китайским суверенным фондом China Investment Corporation (CIC). Среди сделок фонда инвестиции в компанию, которая отслеживает глобальные цепочки поставок; в консультационную фирму, дающую советы по облачному хранению данных; в компанию, специализирующуюся на тестировании лекарств; в производителя охлаждающих систем, используемых в искусственном интеллекте, дронах и аккумуляторах электромобилей. Озабоченность вызывает тот факт, что одна из компаний, называющаяся Nettitude, оказывает услуги по кибербезопасности, в том числе британскому правительству и оборонным ведомствам по всему миру.

И это несмотря на то, что фонд управляется американским менеджером, его доля в капитале Nettitude невелика, CIC в операционное управление компанией никак не вмешивался. Всего Goldman Sachs осуществил инвестиции в семь компаний на общую сумму в 2,5 млрд долл. Банк объявлял публично о своем инвестировании в данные компании, но не раскрывал, что сделки частично финансировались китайским фондом. China-US Industrial Cooperation Partnership Fund, через который китайцы смогли инвестировать в западные компании не напрямую, был создан в 2017 году после того, как западные правительства ужесточили проверку прямых иностранных инвестиций, особенно из Китая. Созданию фонда предшествовал визит Дональда Трампа в Китай в 2017-м. Фонд подавался как инструмент, который будет способствовать уменьшению платежного дисбаланса между США и Китаем. Как выяснила Financial Times, данный фонд — только вершина айсберга. Китайское правительство создало несколько таких фондов совместно с разными западными финансовыми институтами.

Источник: https://www.ft.com/content/792fae47-8e2f-4363-99e9-176b33ccc09a

#Китай #Инвестиции #Инвестиционные_фонды #Goldman_Sachs

#Елена_Чиркова, Старший партнер Movchan’s Group, Управляющая фондом GEIST

Financial Times опубликовала статью разоблачительного характера, в которой рассказывает, как Китай покупал доли в европейских и американских компаниях с помощью «прокладки» в виде банка GoldmanSachs.

Деньги шли через «партнерский фонд» China-US Industrial Cooperation Partnership Fund, созданный совместно с китайским суверенным фондом China Investment Corporation (CIC). Среди сделок фонда инвестиции в компанию, которая отслеживает глобальные цепочки поставок; в консультационную фирму, дающую советы по облачному хранению данных; в компанию, специализирующуюся на тестировании лекарств; в производителя охлаждающих систем, используемых в искусственном интеллекте, дронах и аккумуляторах электромобилей. Озабоченность вызывает тот факт, что одна из компаний, называющаяся Nettitude, оказывает услуги по кибербезопасности, в том числе британскому правительству и оборонным ведомствам по всему миру.

И это несмотря на то, что фонд управляется американским менеджером, его доля в капитале Nettitude невелика, CIC в операционное управление компанией никак не вмешивался. Всего Goldman Sachs осуществил инвестиции в семь компаний на общую сумму в 2,5 млрд долл. Банк объявлял публично о своем инвестировании в данные компании, но не раскрывал, что сделки частично финансировались китайским фондом. China-US Industrial Cooperation Partnership Fund, через который китайцы смогли инвестировать в западные компании не напрямую, был создан в 2017 году после того, как западные правительства ужесточили проверку прямых иностранных инвестиций, особенно из Китая. Созданию фонда предшествовал визит Дональда Трампа в Китай в 2017-м. Фонд подавался как инструмент, который будет способствовать уменьшению платежного дисбаланса между США и Китаем. Как выяснила Financial Times, данный фонд — только вершина айсберга. Китайское правительство создало несколько таких фондов совместно с разными западными финансовыми институтами.

Источник: https://www.ft.com/content/792fae47-8e2f-4363-99e9-176b33ccc09a

#Китай #Инвестиции #Инвестиционные_фонды #Goldman_Sachs

{kind=link}

Инфляция в США ускорилась, но это было ожидаемо

#Еуджениу_Кирэу, CFA. Директор аналитического департамента Movchan’s Group

Статистика по инфляции США в августе указывает на увеличение темпов роста цен. Общая корзина потребления подорожала в прошлом месяце на 0,6%, за последние 12 месяцев рост составил 3,7%. Цена базовой корзины потребления выросла на 0,3% в августе и на 4,3% за последние 12 месяцев. Ускорение инфляции было ожидаемым — рост цен на нефть подтолкнул ее вверх. Около половины прироста стоимости корзины потребления в августе связано именно с повышением цен на энергию. В других же категориях потребления динамика инфляции более обнадеживающая. Темп роста цен в базовой корзине потребления увеличился незначительно и также преимущественно связан с ростом цен в чувствительных к нефти секторах, например в транспортных услугах. В наиболее крупной и важной части базовой корзины, а именно в затратах на аренду недвижимости, рост цен замедлился до 0,3%. Такого низкого темпа подорожания аренды не было с января 2022 года.

Все указывает на то, что динамика инфляции пока что укладывается в рамки прогноза ФРС и нет явных причин для очередного ужесточения монетарной политики. Если рост базовых цен останется на текущем уровне в 0,3% в месяц, к концу года инфляция должна совпасть с прогнозом регулятора. Конечно, есть риск, что дальнейший рост цен на нефть может вновь подтолкнуть инфляцию вверх. ОПЕК считает, что из-за снижения добычи в четвертом квартале текущего года дефицит нефти на рынке может составить 3,3 млн баррелей в день — это наибольший уровень дефицита с 2007 года. Насколько оценки ОПЕК точны, сложно сказать, так как многое зависит от уровня спроса на нефть. В условиях замедления экономик Китая и Европы снижение уровня добычи нефти не обязательно означает образование дефицита, и ОПЕК, предвидя уменьшение спроса, может сокращать добычу в попытке сохранить маржу.

Рынки почти не отреагировали на опубликованные данные — доходность долгосрочных казначейских облигаций практически не изменилась, так же как и ожидания по поводу решений ФРС на следующих заседаниях. Статистика указывает на то, что факторы, на которые ФРС может эффективно повлиять через монетарную политику, стали более благоприятными — например замедляется рост цен на аренду и рынок труда в США становится более сбалансированным. Факторы, на которые ФРС не может повлиять, а именно предложение нефти и цены на энергоресурсы в целом, увеличивают инфляционные риски, но в условиях уже достаточно жесткой монетарной политики, вероятно, потребуется значительно более резкий рост цен на нефть, чтобы эффекты от влияния на базовую инфляцию стали ощутимыми.

#Инфляция #ФРС #ОПЕК #Инвестиции #США #Экономика

#Еуджениу_Кирэу, CFA. Директор аналитического департамента Movchan’s Group

Статистика по инфляции США в августе указывает на увеличение темпов роста цен. Общая корзина потребления подорожала в прошлом месяце на 0,6%, за последние 12 месяцев рост составил 3,7%. Цена базовой корзины потребления выросла на 0,3% в августе и на 4,3% за последние 12 месяцев. Ускорение инфляции было ожидаемым — рост цен на нефть подтолкнул ее вверх. Около половины прироста стоимости корзины потребления в августе связано именно с повышением цен на энергию. В других же категориях потребления динамика инфляции более обнадеживающая. Темп роста цен в базовой корзине потребления увеличился незначительно и также преимущественно связан с ростом цен в чувствительных к нефти секторах, например в транспортных услугах. В наиболее крупной и важной части базовой корзины, а именно в затратах на аренду недвижимости, рост цен замедлился до 0,3%. Такого низкого темпа подорожания аренды не было с января 2022 года.

Все указывает на то, что динамика инфляции пока что укладывается в рамки прогноза ФРС и нет явных причин для очередного ужесточения монетарной политики. Если рост базовых цен останется на текущем уровне в 0,3% в месяц, к концу года инфляция должна совпасть с прогнозом регулятора. Конечно, есть риск, что дальнейший рост цен на нефть может вновь подтолкнуть инфляцию вверх. ОПЕК считает, что из-за снижения добычи в четвертом квартале текущего года дефицит нефти на рынке может составить 3,3 млн баррелей в день — это наибольший уровень дефицита с 2007 года. Насколько оценки ОПЕК точны, сложно сказать, так как многое зависит от уровня спроса на нефть. В условиях замедления экономик Китая и Европы снижение уровня добычи нефти не обязательно означает образование дефицита, и ОПЕК, предвидя уменьшение спроса, может сокращать добычу в попытке сохранить маржу.

Рынки почти не отреагировали на опубликованные данные — доходность долгосрочных казначейских облигаций практически не изменилась, так же как и ожидания по поводу решений ФРС на следующих заседаниях. Статистика указывает на то, что факторы, на которые ФРС может эффективно повлиять через монетарную политику, стали более благоприятными — например замедляется рост цен на аренду и рынок труда в США становится более сбалансированным. Факторы, на которые ФРС не может повлиять, а именно предложение нефти и цены на энергоресурсы в целом, увеличивают инфляционные риски, но в условиях уже достаточно жесткой монетарной политики, вероятно, потребуется значительно более резкий рост цен на нефть, чтобы эффекты от влияния на базовую инфляцию стали ощутимыми.

#Инфляция #ФРС #ОПЕК #Инвестиции #США #Экономика

{kind=link}

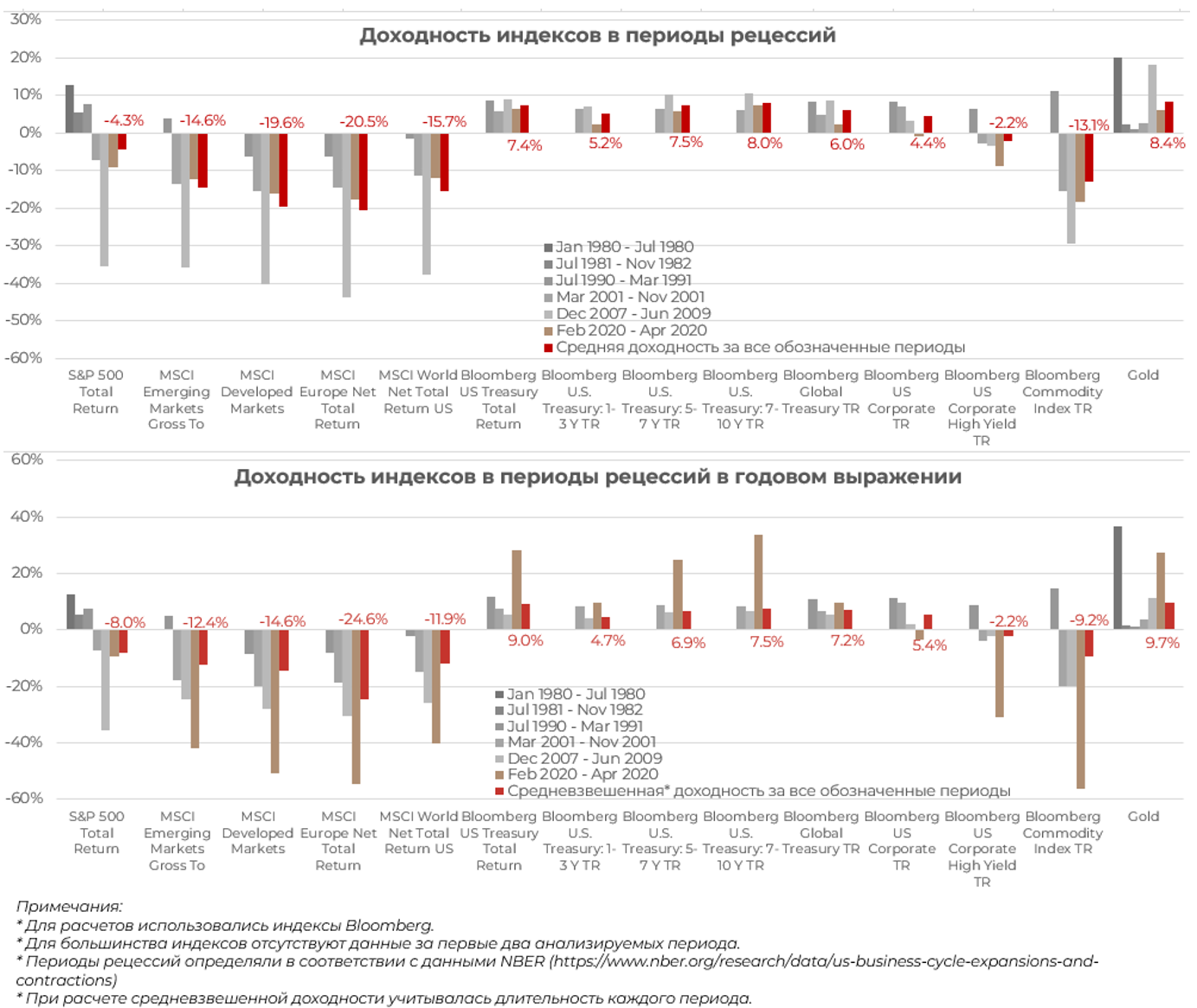

Поведение активов в периоды рецессий

#Константин_Жданович, финансовый аналитик Movchan’s Group

По последним оценкам крупнейших компаний, осуществляющих деятельность в финансовом секторе, вероятность наступления рецессии в ближайшем будущем оценивается не более чем в 45%:

- По мнению Moody's, вероятность наступления рецессии в следующие 12 месяцев составляет 44,4% (31/08/2023).

- По мнению Goldman Sachs, вероятность наступления рецессии в следующем году составляет 15% (04/09/2023).

- По мнению Bank of America, вероятность наступления рецессии (без указания периода) — от 35 до 40% (04/08/2023).

В настоящий момент не представляется возможным ни оценить время наступления вероятной рецессии, ни предсказать движение цен активов. Тем не менее ограниченный анализ ожидаемых доходностей возможен с использованием исторических данных.

Опираясь на них, можно увидеть, что динамика цен активов не всегда соответствует динамике ключевых экономических показателей: иногда инвесторы корректируют цены активов до наступления рецессии, иногда цены корректируются синхронно с показателями экономической активности, а иногда цены активов растут вопреки слабым экономическим показателям.

Так, в трех периодах рецессий из шести последних индекс S&P 500 демонстрировал рост в пределах 13%, а в трех оставшихся снижался на 7–35%. В среднем по шести наблюдениям падение составило 4,3% (8% в годовом выражении с учетом длительности каждого периода). Региональные и глобальные индексы (развивающиеся страны, развитые страны, Европа, MSCI World) на рассмотренном интервале дали значительно худшие результаты. Следовательно, географическая диверсификация не улучшила бы положение инвестора. Защитные активы на рассмотренном интервале с 1980 г., напротив, показывали стабильную умеренную позитивную доходность.

👇Продолжение ниже!

#Рецессия #Инвестиции

#Константин_Жданович, финансовый аналитик Movchan’s Group

По последним оценкам крупнейших компаний, осуществляющих деятельность в финансовом секторе, вероятность наступления рецессии в ближайшем будущем оценивается не более чем в 45%:

- По мнению Moody's, вероятность наступления рецессии в следующие 12 месяцев составляет 44,4% (31/08/2023).

- По мнению Goldman Sachs, вероятность наступления рецессии в следующем году составляет 15% (04/09/2023).

- По мнению Bank of America, вероятность наступления рецессии (без указания периода) — от 35 до 40% (04/08/2023).

В настоящий момент не представляется возможным ни оценить время наступления вероятной рецессии, ни предсказать движение цен активов. Тем не менее ограниченный анализ ожидаемых доходностей возможен с использованием исторических данных.

Опираясь на них, можно увидеть, что динамика цен активов не всегда соответствует динамике ключевых экономических показателей: иногда инвесторы корректируют цены активов до наступления рецессии, иногда цены корректируются синхронно с показателями экономической активности, а иногда цены активов растут вопреки слабым экономическим показателям.

Так, в трех периодах рецессий из шести последних индекс S&P 500 демонстрировал рост в пределах 13%, а в трех оставшихся снижался на 7–35%. В среднем по шести наблюдениям падение составило 4,3% (8% в годовом выражении с учетом длительности каждого периода). Региональные и глобальные индексы (развивающиеся страны, развитые страны, Европа, MSCI World) на рассмотренном интервале дали значительно худшие результаты. Следовательно, географическая диверсификация не улучшила бы положение инвестора. Защитные активы на рассмотренном интервале с 1980 г., напротив, показывали стабильную умеренную позитивную доходность.

👇Продолжение ниже!

#Рецессия #Инвестиции

{kind=link}

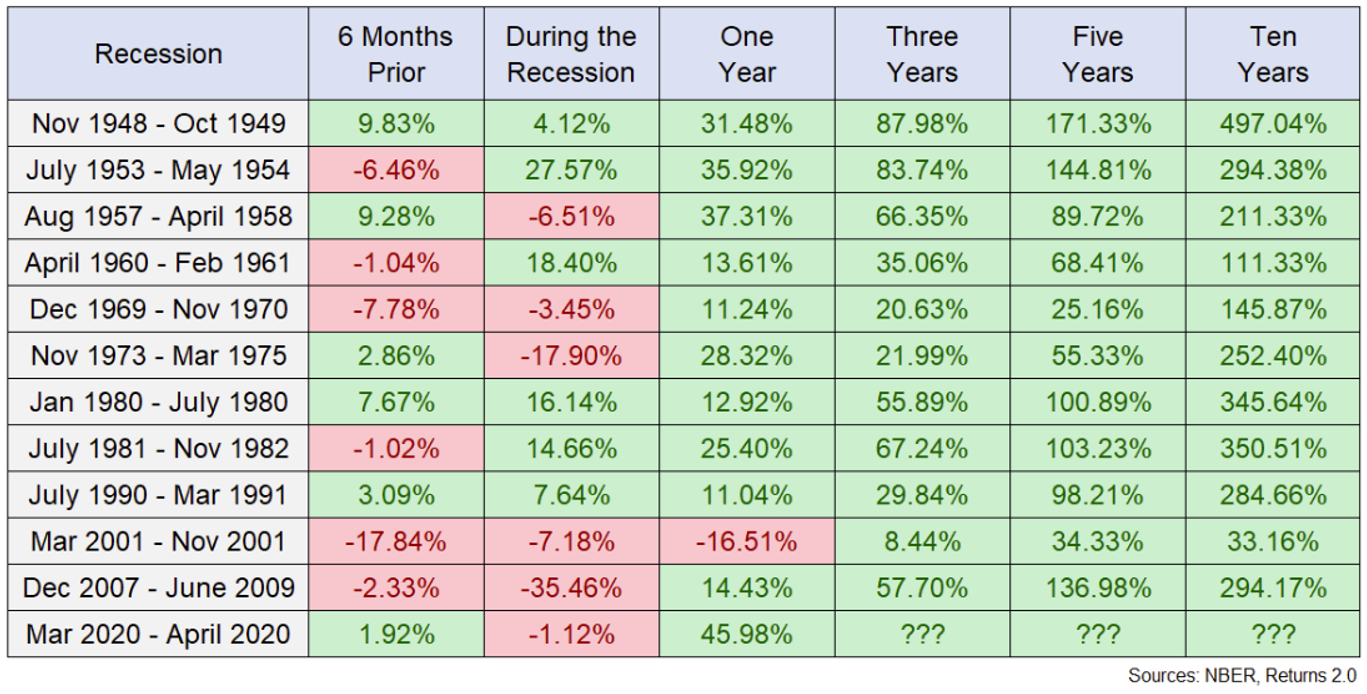

В продолжение интересно рассмотреть таблицу, опубликованную Ben Carlson (Director of Institutional Asset Management at Ritholtz Wealth Management, Writer, Animal Spirits Podcast author).

В таблице проанализирована доходность S&P 500 для всех рецессий, начиная с 1948 г. Приведены доходности S&P 500 до наступления рецессии, непосредственно в период рецессии, а также через год, три года, пять и десять лет после ее окончания. Расчеты автора подтверждают, что в период рецессии доходности S&P 500 непостоянны, однако далее, по окончании рецессии, рынок преимущественно демонстрирует привлекательные доходности.

Источник: https://awealthofcommonsense.com/2022/06/timing-a-recession-vs-timing-the-stock-market/

#Рецессия #Инвестиции

В таблице проанализирована доходность S&P 500 для всех рецессий, начиная с 1948 г. Приведены доходности S&P 500 до наступления рецессии, непосредственно в период рецессии, а также через год, три года, пять и десять лет после ее окончания. Расчеты автора подтверждают, что в период рецессии доходности S&P 500 непостоянны, однако далее, по окончании рецессии, рынок преимущественно демонстрирует привлекательные доходности.

Источник: https://awealthofcommonsense.com/2022/06/timing-a-recession-vs-timing-the-stock-market/

#Рецессия #Инвестиции

{kind=link}