Каждый квартал мы публикуем #дайджест ключевых новостей об индустрии хедж-фондов. Теперь он доступен на нашем сайте 🔥

Summary | В двух словах

Во втором квартале 2023 года мы посчитали наиболее интересными следующие новости:

- Британские пенсионные фонды будут инвестировать в стартапы.

- Крупные управляющие компании пытаются зарегистрировать крипто-ETF, чтобы облегчить инвесторам доступ на рынок криптовалюты.

- Крупнейшие private equity и суверенные фонды объединяются, чтобы инвестировать в private equity —поглощения.

- Австралийские пенсионные фонды заключают партнерства с известными управляющими компаниями, чтобы аллоцировать 2,4 трлн долл., находящиеся под их управлением.

- Убытки нефтяного хедж-фонда Пьера Андюрана превысили 50% за первое полугодие.

- Blackstone стала первой в мире управляющей компанией, специализирующейся на private equity, под управлением которой находится 1 трлн долл.

- Хедж-фонд Саида Хайдара вырос в июне на 27%, сумев частично отыграть значительные потери первых пяти месяцев этого года.

👉 Полную версию читайте на нашем сайте в разделе Новости и публикации

#Хедж_фонды

Summary | В двух словах

Во втором квартале 2023 года мы посчитали наиболее интересными следующие новости:

- Британские пенсионные фонды будут инвестировать в стартапы.

- Крупные управляющие компании пытаются зарегистрировать крипто-ETF, чтобы облегчить инвесторам доступ на рынок криптовалюты.

- Крупнейшие private equity и суверенные фонды объединяются, чтобы инвестировать в private equity —поглощения.

- Австралийские пенсионные фонды заключают партнерства с известными управляющими компаниями, чтобы аллоцировать 2,4 трлн долл., находящиеся под их управлением.

- Убытки нефтяного хедж-фонда Пьера Андюрана превысили 50% за первое полугодие.

- Blackstone стала первой в мире управляющей компанией, специализирующейся на private equity, под управлением которой находится 1 трлн долл.

- Хедж-фонд Саида Хайдара вырос в июне на 27%, сумев частично отыграть значительные потери первых пяти месяцев этого года.

👉 Полную версию читайте на нашем сайте в разделе Новости и публикации

#Хедж_фонды

{kind=link}

❗️Исследовательская компания Hindenburg обвиняет казахстанского брокера Freedom Holding в отмывании денег и помощи в обходе санкций. Что это значит для клиентов брокера?

🗞 Об этом и не только — в материале, подготовленном #Еуджениу_Кирэу, CFA, Директором аналитического департамента Movchan’s Group и Андреем Мовчаном, Партнером-учредителем Movchan’s Group

#Freedom_Holding #Санкции #Регуляторы #Movchans_Group

🗞 Об этом и не только — в материале, подготовленном #Еуджениу_Кирэу, CFA, Директором аналитического департамента Movchan’s Group и Андреем Мовчаном, Партнером-учредителем Movchan’s Group

#Freedom_Holding #Санкции #Регуляторы #Movchans_Group

{kind=link}

Что такое Garden Variety Correction?

#Елена_Чиркова, Старший партнер Movchan’s Group, Управляющая фондом GEIST

Этот материал CNBC, на основе которого я пишу сегодняшний пост, привлек меня незнакомым мне термином. Garden variety correction — коррекция садового типа. Раньше его не встречала, хотя гугленье выдает употребление по крайней мере с 2010 года.

Итак, что такое garden variety correction? В английском различаю термины pullback (я бы перевела как «снижение»), correction (коррекция) и bear market (медвежий рынок). Pullback — это любое снижение цены с пиковой. Коррекция — снижение на 10% и более. Медвежий рынок — это когда рынок падает минимум на 20%. Садовая коррекция — это нечто среднее между снижением и коррекцией. Не очень значительная коррекция, не являющаяся, по мнению аналитика, использующего этот термин, прелюдией к медвежьему рынку. Почему мягкая коррекция называется садовой, выяснить не удалось.

S&P 500 снижался 9 дней из 11 последних торговых, но совокупно за этот период упал только на 3,2% с 52-недельного пика, достигнутого 31 июля. Для сравнения: в феврале-марте этого года он падал на 8%. Рынок по-прежнему верит в «мягкое приземление» экономики, в то, что рост числа рабочих мест немного замедлится, инфляция упадет до целевого уровня ФРС в 2%, а рост процентных ставок закончился.

Однако процентные ставки до недавнего времени росли, потому что экономическая статистика была благоприятной, а она таковой и остается. И оптимистичные данные по розничным продажам за июль позволяют предположить, что ФРС может дольше сохранять процентную ставку высокой или даже повысить ее еще.

Доходность казначейских обязательств остается высокой. Десятилетние приносят 4,2%, что является пиковым уровнем с 2007 года. Такая высокая доходность казначейских обязательств — фактор, влияющий на цену акций в сторону понижения.

Особенно чувствительны к ставкам акции технологических компаний. И логично, что NASDAQ упал больше, чем S&P 500 — более чем на 5%. Цены падают, но объемы торгов остаются низкими, это говорит о том, что массовой распродажи бумаг нет. Оттока денег из ETF тоже не наблюдается. Оценка рынка пока высока: P/E S&P 500 составляет 19,2.

Источник: CNBC.com

#Инвестиции

#Елена_Чиркова, Старший партнер Movchan’s Group, Управляющая фондом GEIST

Этот материал CNBC, на основе которого я пишу сегодняшний пост, привлек меня незнакомым мне термином. Garden variety correction — коррекция садового типа. Раньше его не встречала, хотя гугленье выдает употребление по крайней мере с 2010 года.

Итак, что такое garden variety correction? В английском различаю термины pullback (я бы перевела как «снижение»), correction (коррекция) и bear market (медвежий рынок). Pullback — это любое снижение цены с пиковой. Коррекция — снижение на 10% и более. Медвежий рынок — это когда рынок падает минимум на 20%. Садовая коррекция — это нечто среднее между снижением и коррекцией. Не очень значительная коррекция, не являющаяся, по мнению аналитика, использующего этот термин, прелюдией к медвежьему рынку. Почему мягкая коррекция называется садовой, выяснить не удалось.

S&P 500 снижался 9 дней из 11 последних торговых, но совокупно за этот период упал только на 3,2% с 52-недельного пика, достигнутого 31 июля. Для сравнения: в феврале-марте этого года он падал на 8%. Рынок по-прежнему верит в «мягкое приземление» экономики, в то, что рост числа рабочих мест немного замедлится, инфляция упадет до целевого уровня ФРС в 2%, а рост процентных ставок закончился.

Однако процентные ставки до недавнего времени росли, потому что экономическая статистика была благоприятной, а она таковой и остается. И оптимистичные данные по розничным продажам за июль позволяют предположить, что ФРС может дольше сохранять процентную ставку высокой или даже повысить ее еще.

Доходность казначейских обязательств остается высокой. Десятилетние приносят 4,2%, что является пиковым уровнем с 2007 года. Такая высокая доходность казначейских обязательств — фактор, влияющий на цену акций в сторону понижения.

Особенно чувствительны к ставкам акции технологических компаний. И логично, что NASDAQ упал больше, чем S&P 500 — более чем на 5%. Цены падают, но объемы торгов остаются низкими, это говорит о том, что массовой распродажи бумаг нет. Оттока денег из ETF тоже не наблюдается. Оценка рынка пока высока: P/E S&P 500 составляет 19,2.

Источник: CNBC.com

#Инвестиции

{kind=link}

Movchan's Daily pinned «❗️Исследовательская компания Hindenburg обвиняет казахстанского брокера Freedom Holding в отмывании денег и помощи в обходе санкций. Что это значит для клиентов брокера? 🗞 Об этом и не только — в материале, подготовленном #Еуджениу_Кирэу, CFA, Директором…»

Осторожно: крипто

#Софья_Кухно, Менеджер по международному развитию Movchan’s Group

Хедж-фонды, не специализирующиеся на криптовалютах, стали более осторожны в инвестициях, что привело к массовому выходу активов с рынка.

Доля традиционных хедж-фондов, инвестирующих в криптоактивы, снизилась за прошедший год с 37 до 29%, согласно исследованию, проведенному PWC совместно с Ассоциацией управления альтернативными инвестициями (AIMA).

Около четверти тех, кто в настоящее время инвестирует в криптоактивы, считают, что возрастающая неопределенность в отношении регулирования данного сектора в США может заставить их изменить на негативный свой взгляд на криптовалюты. Прошлогодние события на рынке, согласно исследованию, повлияли на инвестиционные решения более чем 70% опрошенных хедж-фондов, которые контролируют около $280 млрд активов.

Напомним, в прошлом году потрясения были вызваны в том числе серией банкротств криптокомпаний, включая крупнейшую американскую биржу FTX, стоимость которой когда-то оценивалась в $32 млрд. Инвесторы понесли крупные убытки, поскольку цены токенов обвалились, а фирмы заморозили средства клиентов.

Традиционные хедж-фонды, которые и так избегали торговли криптовалютами, заявили, что основными сдерживающими факторами для них являются отсутствие четких указаний со стороны регулирующих и налоговых органов и ненадежные рыночные данные. Те же, кто до сих пор продолжает инвестировать в крипто, в основном используют биткоин или этериум. Однако они заявили, что на долю криптовалют приходится в среднем не более 2% активов под управлением.

Источники: https://www.aima.org https://www.pwc.com

#Крипто #Инвестиции

#Софья_Кухно, Менеджер по международному развитию Movchan’s Group

Хедж-фонды, не специализирующиеся на криптовалютах, стали более осторожны в инвестициях, что привело к массовому выходу активов с рынка.

Доля традиционных хедж-фондов, инвестирующих в криптоактивы, снизилась за прошедший год с 37 до 29%, согласно исследованию, проведенному PWC совместно с Ассоциацией управления альтернативными инвестициями (AIMA).

Около четверти тех, кто в настоящее время инвестирует в криптоактивы, считают, что возрастающая неопределенность в отношении регулирования данного сектора в США может заставить их изменить на негативный свой взгляд на криптовалюты. Прошлогодние события на рынке, согласно исследованию, повлияли на инвестиционные решения более чем 70% опрошенных хедж-фондов, которые контролируют около $280 млрд активов.

Напомним, в прошлом году потрясения были вызваны в том числе серией банкротств криптокомпаний, включая крупнейшую американскую биржу FTX, стоимость которой когда-то оценивалась в $32 млрд. Инвесторы понесли крупные убытки, поскольку цены токенов обвалились, а фирмы заморозили средства клиентов.

Традиционные хедж-фонды, которые и так избегали торговли криптовалютами, заявили, что основными сдерживающими факторами для них являются отсутствие четких указаний со стороны регулирующих и налоговых органов и ненадежные рыночные данные. Те же, кто до сих пор продолжает инвестировать в крипто, в основном используют биткоин или этериум. Однако они заявили, что на долю криптовалют приходится в среднем не более 2% активов под управлением.

Источники: https://www.aima.org https://www.pwc.com

#Крипто #Инвестиции

{kind=link}

Тревожный звоночек для инвесторов в банковский сектор США

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Августовское снижение котировок в банковском секторе США, похоже, застало опционных трейдеров врасплох, что вызывает опасения по поводу слишком оптимистичного настроя инвесторов в акции банковского сектора, который всего несколько месяцев назад находился в кризисном состоянии.

Снижение котировок началось 1 августа, после того как рейтинговое агентство Moody's снизило кредитные рейтинги нескольких региональных банков и поставило еще несколько банков в статус пересмотра рейтинга с возможностью его снижения. Агентство предупредило, что кредитным организациям стало сложнее зарабатывать деньги при столь высоких ставках и стоимости фондирования, в то время как риски рецессии остаются значительными. Агентство также указало на тот факт, что у многих банков есть существенная экспозиция на рынок коммерческой недвижимости, который тоже находится не в лучшем состоянии.

А всего за день до этого ценообразование опционов на два крупнейших биржевых фонда (ETFs) с экспозицией на банковский сектор — SPDR S&P Bank ETF и SPDR S&P Regional Banking ETF — указывало на то, что ожидания краткосрочной волатильности в банковском секторе находятся на минимуме с момента коллапса Silicon Valley Bank в марте текущего года.

Это говорит о том, что инвесторы уверовали в стабильность банковского сектора и не пытались хеджировать себя от возможных проблем или делать активные ставки на снижение его котировок.

Согласно данным аналитической службы Trade Alert, анализирующей опционы на бирже CBOE, на каждый call-опцион в банковском секторе на начало августа приходилось всего 1,5 put-опциона — соотношение, говорящее о низком уровне защитных позиций. Для сравнения: в марте этого года данное соотношение было 1 к 4.

Возможно, инвесторы недооценивают краткосрочные риски банковского сектора США. Будущее покажет.

👉 Не забывайте, что у нас есть чат нашего канала, где вы можете обсуждать новости и задавать нам вопросы

#США #Инвестиции #Опционы

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Августовское снижение котировок в банковском секторе США, похоже, застало опционных трейдеров врасплох, что вызывает опасения по поводу слишком оптимистичного настроя инвесторов в акции банковского сектора, который всего несколько месяцев назад находился в кризисном состоянии.

Снижение котировок началось 1 августа, после того как рейтинговое агентство Moody's снизило кредитные рейтинги нескольких региональных банков и поставило еще несколько банков в статус пересмотра рейтинга с возможностью его снижения. Агентство предупредило, что кредитным организациям стало сложнее зарабатывать деньги при столь высоких ставках и стоимости фондирования, в то время как риски рецессии остаются значительными. Агентство также указало на тот факт, что у многих банков есть существенная экспозиция на рынок коммерческой недвижимости, который тоже находится не в лучшем состоянии.

А всего за день до этого ценообразование опционов на два крупнейших биржевых фонда (ETFs) с экспозицией на банковский сектор — SPDR S&P Bank ETF и SPDR S&P Regional Banking ETF — указывало на то, что ожидания краткосрочной волатильности в банковском секторе находятся на минимуме с момента коллапса Silicon Valley Bank в марте текущего года.

Это говорит о том, что инвесторы уверовали в стабильность банковского сектора и не пытались хеджировать себя от возможных проблем или делать активные ставки на снижение его котировок.

Согласно данным аналитической службы Trade Alert, анализирующей опционы на бирже CBOE, на каждый call-опцион в банковском секторе на начало августа приходилось всего 1,5 put-опциона — соотношение, говорящее о низком уровне защитных позиций. Для сравнения: в марте этого года данное соотношение было 1 к 4.

Возможно, инвесторы недооценивают краткосрочные риски банковского сектора США. Будущее покажет.

👉 Не забывайте, что у нас есть чат нашего канала, где вы можете обсуждать новости и задавать нам вопросы

#США #Инвестиции #Опционы

{kind=link}

Закат Калифорнии: почему не сейчас. Андрей Мовчан и Лилия Ким.

Много хороших новостей от инвестора – сценаристу!

Представляем вашему вниманию трейлер к интервью Андрея Мовчана, Партнера-учредителя Movchan's Group, с Лилей Ким, сценаристом, основательницей международного клуба storytellers @storytellers_online.

Первая часть интервью выйдет уже завтра! 🔥

#США #Интервью

Много хороших новостей от инвестора – сценаристу!

Представляем вашему вниманию трейлер к интервью Андрея Мовчана, Партнера-учредителя Movchan's Group, с Лилей Ким, сценаристом, основательницей международного клуба storytellers @storytellers_online.

Первая часть интервью выйдет уже завтра! 🔥

#США #Интервью

YouTube

Трейлер к интервью: Закат Калифорнии: почему не сейчас. Андрей Мовчан и Лилия Ким.

Много хороших новостей от инвестора – сценаристу!

Представляем вашему вниманию трейлер к интервью Андрея Мовчана, Партнера-учредителя Movchan's Group, с Лилей Ким, сценаристом, основательницей международного клуба storytellers.

Первая часть интервью выйдет…

Представляем вашему вниманию трейлер к интервью Андрея Мовчана, Партнера-учредителя Movchan's Group, с Лилей Ким, сценаристом, основательницей международного клуба storytellers.

Первая часть интервью выйдет…

⚠️ВНИМАНИЕ!❗️

Успех нашей Группы компаний, накопленный опыт управляющих и высокий интерес со стороны инвесторов стали объектами внимания кибермошенников.

Они выдают себя за партнера Movchan’s Group.

Мошенники действуют по стандартной схеме:

- создана обширная сетевая структура из множества сайтов;

- рекламируется в социальных сетях курс по трейдингу якобы от Андрея Мовчана;

- при подписке на курс доверчивый клиент проходит настоящую воронку продаж, с прогревом, бесплатными возможностями, общением с «менеджером» и пр.;

- направляются маркетинговые материалы с указанием наших настоящих медиаканалов, сайта и e-mail с целью введения в заблуждение;

- клиенту приходит приглашение в личный кабинет торговой системы.

Постепенно и сам «курс» растворяется и заменяется предложением перевести деньги на данную платформу с оплатой комиссии в размере небольшого процента от прибыли.

Разумеется, получение прибыли клиентами не предполагается. Истинной целью мошенников может быть как выманивание денег на счета своих компаний с последующим их присвоением, так и установка фишинговых и других вредоносных программ на компьютеры клиентов под видом роботов. Такой «робот» может не только слить персональные данные, доступ к счетам и пр., он может с помощью серии сделок обнулить счет клиента в любом брокере.

На данный момент ни Андрей Мовчан лично, ни Группа компаний Movchan’s Group не проводят обучающих курсов!

Пожалуйста, будьте внимательны и проверяйте информацию на нашем официальном сайте и на канале в Telegram.

Мы ведем расследование по выяснению личностей мошенников с целью ликвидации их деятельности.

Для получения дополнительной информации вы можете обращаться по любым вопросам по e-mail: contact@movchans.com

Официальный сайт Movchan's Group

Успех нашей Группы компаний, накопленный опыт управляющих и высокий интерес со стороны инвесторов стали объектами внимания кибермошенников.

Они выдают себя за партнера Movchan’s Group.

Мошенники действуют по стандартной схеме:

- создана обширная сетевая структура из множества сайтов;

- рекламируется в социальных сетях курс по трейдингу якобы от Андрея Мовчана;

- при подписке на курс доверчивый клиент проходит настоящую воронку продаж, с прогревом, бесплатными возможностями, общением с «менеджером» и пр.;

- направляются маркетинговые материалы с указанием наших настоящих медиаканалов, сайта и e-mail с целью введения в заблуждение;

- клиенту приходит приглашение в личный кабинет торговой системы.

Постепенно и сам «курс» растворяется и заменяется предложением перевести деньги на данную платформу с оплатой комиссии в размере небольшого процента от прибыли.

Разумеется, получение прибыли клиентами не предполагается. Истинной целью мошенников может быть как выманивание денег на счета своих компаний с последующим их присвоением, так и установка фишинговых и других вредоносных программ на компьютеры клиентов под видом роботов. Такой «робот» может не только слить персональные данные, доступ к счетам и пр., он может с помощью серии сделок обнулить счет клиента в любом брокере.

На данный момент ни Андрей Мовчан лично, ни Группа компаний Movchan’s Group не проводят обучающих курсов!

Пожалуйста, будьте внимательны и проверяйте информацию на нашем официальном сайте и на канале в Telegram.

Мы ведем расследование по выяснению личностей мошенников с целью ликвидации их деятельности.

Для получения дополнительной информации вы можете обращаться по любым вопросам по e-mail: contact@movchans.com

Официальный сайт Movchan's Group

{kind=link}

Movchan's Daily pinned «⚠️ВНИМАНИЕ!❗️ Успех нашей Группы компаний, накопленный опыт управляющих и высокий интерес со стороны инвесторов стали объектами внимания кибермошенников. Они выдают себя за партнера Movchan’s Group. Мошенники действуют по стандартной схеме: - создана…»

Закат Калифорнии: почему не сейчас. Андрей Мовчан и Лилия Ким. Часть 1.

- Что происходит в Калифорнии?

- Государство с точки зрения истории.

- Экономическая и политическая ситуация в Калифорнии.

- Внешняя политика Соединенных Штатов Америки.

Представляем вашему вниманию первую часть интервью Андрея Мовчана, Партнера-учредителя Movchan's Group, с Лилей Ким, сценаристом, основательницей международного клуба storytellers @storytellers_online.

Вторая часть интервью выйдет уже завтра! 🔥

- Что происходит в Калифорнии?

- Государство с точки зрения истории.

- Экономическая и политическая ситуация в Калифорнии.

- Внешняя политика Соединенных Штатов Америки.

Представляем вашему вниманию первую часть интервью Андрея Мовчана, Партнера-учредителя Movchan's Group, с Лилей Ким, сценаристом, основательницей международного клуба storytellers @storytellers_online.

Вторая часть интервью выйдет уже завтра! 🔥

YouTube

Закат Калифорнии: почему не сейчас. Андрей Мовчан и Лилия Ким. Часть 1.

Представляем вашему вниманию первую часть интервью Андрея Мовчана, Партнера-учредителя Movchan's Group, с Лилей Ким, сценаристом, основательницей международного клуба storytellers.

0:00 Вступление

2:38 Что происходит в Калифорнии? Государство с точки зрения…

0:00 Вступление

2:38 Что происходит в Калифорнии? Государство с точки зрения…

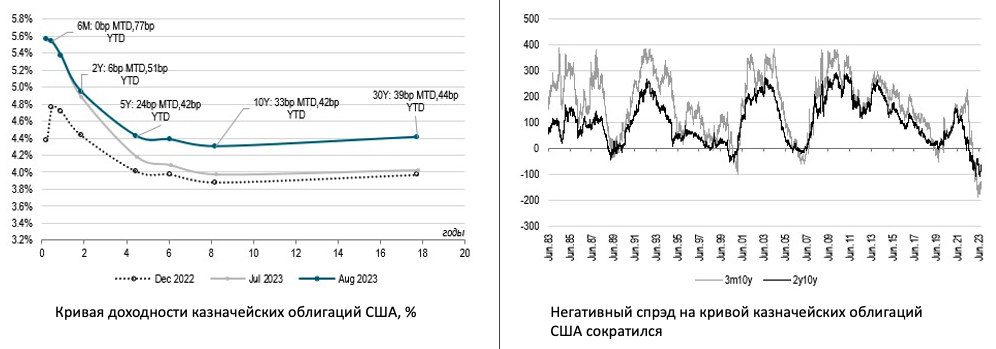

«Тонкие рынки» пугают инвесторов. Стратегия в период неопределенности

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

По итогам трех недель августа доходность казначейских облигаций в участке кривой до двух лет почти не изменилась, однако по средне- и долгосрочным бумагам она выросла на 25–40 б.п. Пытаясь понять причины столь заметного изменения ставок, мы постарались проанализировать влияние всех возможных факторов.

Версия первая — ухудшение ликвидности. По итогам прошедшей недели объем активов на балансе ФРС сократился сразу на $62,5 млрд, а по итогам трех последних недель — на $97,6 млрд (в июле также на $97,6 млрд). Возможно, таким образом ФРС «бросилась вдогонку» за выполнением собственного плана количественного ужесточения, которому помешала ситуация в банковском секторе страны в марте и апреле (за восемь месяцев года баланс должен был сократиться на $760 млрд, но «похудел» лишь на $405,4 млрд). Могло ли это повлиять на переоценку активов? Вряд ли. Во-первых, длинные ставки — это больше отражение будущих ожиданий инвесторов по экономике и инфляции. Во-вторых, операции Казначейства частично компенсировали операции ФРС и остатки средств на счетах Минфина снизились до $385 млрд по сравнению с $502 млрд в конце июля. При этом объем операций обратного РЕПО банков с ФРС превышал в среднем $1,7 трлн, что мало отличается от показателей июля — с ликвидностью все в порядке.

Версия вторая — растущий объем заимствований Казначейства. Общепринятое объяснение — это supply-demand disbalance, когда после соглашения по бюджету и потолку госдолга, достигнутого в самом начале июня, Казначейство получило возможность активно занимать на рынке и на рынке не оказалось столько спроса на дюрацию. Хорошо, проверяя версию, смотрим на отчет Казначейства. Действительно, в июнечистый объем привлечения взлетел до $823 млрд, однако возрос объем предложения именно коротких бумаг, в то время как длинных бумаг даже снизился. В июле чистый объем заимствований упал до $244 млрд. В июле эмитент по-прежнему предпочитал заимствовать за счет краткосрочных облигаций, в то время как объем привлечения средств в бюджет путем размещения средне- и долгосрочных бумаг незначительно снизился. За три недели августа Минфин привлек уже более $1 трлн за счет коротких бумаг (до года), а аукционы по доразмещению 10- и 30-летних облигаций не показали изменения как в предлагаемом объеме, так и в спросе инвесторов.

Версия третья — ФРС не будет снижать ставку скоро. Выходившие в последние время данные по ВВП, потребительской инфляции (включая дефлятор потребительских расходов) и рынку труда не говорят о рецессии (может только за исключением Индекса опережающих индикаторов США). А значит, ожидания в отношении того, что вскоре ФРС вынужденно развернет свою политику, оказываются под вопросом и требуется переоценка средне- и долгосрочных ставок. Возможно это? Возможно (стоит, правда, тут же задать себе вопрос: а сколь долго система — госфинансы и оценка корпоративных показателей — выдержит данный уровень ставок?). Вопросов возникает много…

Однако еще в июле мы сами говорили о том, что впереди период сезонного падения активности и «тонкого рынка», а значит, об адекватной оценке рынками ситуации говорить, возможно, не стоит. Как мы поступаем сейчас? Ответ простой — не делаем ставку на риск, выкупаем высокую доходность по коротким бумагам и ждем возвращения рынков к адекватности осенью.

#Инвестиции #ФРС

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

По итогам трех недель августа доходность казначейских облигаций в участке кривой до двух лет почти не изменилась, однако по средне- и долгосрочным бумагам она выросла на 25–40 б.п. Пытаясь понять причины столь заметного изменения ставок, мы постарались проанализировать влияние всех возможных факторов.

Версия первая — ухудшение ликвидности. По итогам прошедшей недели объем активов на балансе ФРС сократился сразу на $62,5 млрд, а по итогам трех последних недель — на $97,6 млрд (в июле также на $97,6 млрд). Возможно, таким образом ФРС «бросилась вдогонку» за выполнением собственного плана количественного ужесточения, которому помешала ситуация в банковском секторе страны в марте и апреле (за восемь месяцев года баланс должен был сократиться на $760 млрд, но «похудел» лишь на $405,4 млрд). Могло ли это повлиять на переоценку активов? Вряд ли. Во-первых, длинные ставки — это больше отражение будущих ожиданий инвесторов по экономике и инфляции. Во-вторых, операции Казначейства частично компенсировали операции ФРС и остатки средств на счетах Минфина снизились до $385 млрд по сравнению с $502 млрд в конце июля. При этом объем операций обратного РЕПО банков с ФРС превышал в среднем $1,7 трлн, что мало отличается от показателей июля — с ликвидностью все в порядке.

Версия вторая — растущий объем заимствований Казначейства. Общепринятое объяснение — это supply-demand disbalance, когда после соглашения по бюджету и потолку госдолга, достигнутого в самом начале июня, Казначейство получило возможность активно занимать на рынке и на рынке не оказалось столько спроса на дюрацию. Хорошо, проверяя версию, смотрим на отчет Казначейства. Действительно, в июнечистый объем привлечения взлетел до $823 млрд, однако возрос объем предложения именно коротких бумаг, в то время как длинных бумаг даже снизился. В июле чистый объем заимствований упал до $244 млрд. В июле эмитент по-прежнему предпочитал заимствовать за счет краткосрочных облигаций, в то время как объем привлечения средств в бюджет путем размещения средне- и долгосрочных бумаг незначительно снизился. За три недели августа Минфин привлек уже более $1 трлн за счет коротких бумаг (до года), а аукционы по доразмещению 10- и 30-летних облигаций не показали изменения как в предлагаемом объеме, так и в спросе инвесторов.

Версия третья — ФРС не будет снижать ставку скоро. Выходившие в последние время данные по ВВП, потребительской инфляции (включая дефлятор потребительских расходов) и рынку труда не говорят о рецессии (может только за исключением Индекса опережающих индикаторов США). А значит, ожидания в отношении того, что вскоре ФРС вынужденно развернет свою политику, оказываются под вопросом и требуется переоценка средне- и долгосрочных ставок. Возможно это? Возможно (стоит, правда, тут же задать себе вопрос: а сколь долго система — госфинансы и оценка корпоративных показателей — выдержит данный уровень ставок?). Вопросов возникает много…

Однако еще в июле мы сами говорили о том, что впереди период сезонного падения активности и «тонкого рынка», а значит, об адекватной оценке рынками ситуации говорить, возможно, не стоит. Как мы поступаем сейчас? Ответ простой — не делаем ставку на риск, выкупаем высокую доходность по коротким бумагам и ждем возвращения рынков к адекватности осенью.

#Инвестиции #ФРС

{kind=link}

Закат Калифорнии: почему не сейчас. Андрей Мовчан и Лилия Ким. Часть 2.

Представляем вашему вниманию заключительную часть интервью Андрея Мовчана, Партнера-учредителя Movchan's Group, с Лилей Ким, сценаристом, основательницей международного клуба storytellers @storytellers_online.

- Что поменяется от смены администрации США?

- Агрокультура в Калифорнии и мире.

- О ментальности людей в Америке и Британии.

- О забастовках в Голливуде.

- На какой экономический показатель смотреть, держа руку на пульсе?

Полная версия интервью будет доступна на нашем YouTube канале уже завтра

#Интервью #Видео

Представляем вашему вниманию заключительную часть интервью Андрея Мовчана, Партнера-учредителя Movchan's Group, с Лилей Ким, сценаристом, основательницей международного клуба storytellers @storytellers_online.

- Что поменяется от смены администрации США?

- Агрокультура в Калифорнии и мире.

- О ментальности людей в Америке и Британии.

- О забастовках в Голливуде.

- На какой экономический показатель смотреть, держа руку на пульсе?

Полная версия интервью будет доступна на нашем YouTube канале уже завтра

#Интервью #Видео

YouTube

Закат Калифорнии: почему не сейчас. Андрей Мовчан и Лилия Ким. Часть 2

Представляем вашему вниманию заключительную часть интервью Андрея Мовчана, Партнера-учредителя Movchan's Group, с Лилей Ким, сценаристом, основательницей международного клуба storytellers.

0:00 Продолжение

0:07 Что поменяется от смены администрации США?…

0:00 Продолжение

0:07 Что поменяется от смены администрации США?…

Доходность и «переполненность» фактора «моментум» при различных режимах рынка

#Сергей_Гуров, аналитик Movchan’s Group

Ровно тридцать лет назад экономисты Н. Джигадиш и Ш. Титман впервые продемонстрировали существование портфельного моментум-эффекта на американском фондовом рынке. Последующие эмпирические исследования подтвердили соответствие «моментума» пяти критериям факторной стратегии: высокая степень устойчивости исторических доходностей, широкая распространенность среди различных классов активов, робастность к использованию различных финансовых показателей при построении фактора, наличие фундаментального драйвера доходности, доступность инвестирования.

С середины 1990-х среди всех различных факторов именно «моментум» чаще всего сопровождался значительным риском «переполненности» в соответствии с моделью MSCI. Анализ поведения стратегии при различных макросостояниях рынка (с января 1996 г. по июль 2023 г.) приводит к следующим результатам. Во-первых, при падающих ставках ФРС и высокой инфляции (выше медианного значения на интервале с 1926 г. по настоящее время) ставки инвесторов на «моментум» никогда не были многочисленными. Во-вторых, и максимальная средняя месячная доходность, и наибольшая средняя оценка «переполненности» фиксируются для режима «растущие ставки и низкая инфляция». В-третьих, в значительном большинстве случаев экстремальные значения месячной доходности (менее -8 или более 8%) наблюдаются либо при росте базовой ставки ФРС и высоком индексе потребительских цен, либо при макрорежиме «падающие ставки и низкая инфляция».

Источник: MSCI.

#Макро #MSCI

#Сергей_Гуров, аналитик Movchan’s Group

Ровно тридцать лет назад экономисты Н. Джигадиш и Ш. Титман впервые продемонстрировали существование портфельного моментум-эффекта на американском фондовом рынке. Последующие эмпирические исследования подтвердили соответствие «моментума» пяти критериям факторной стратегии: высокая степень устойчивости исторических доходностей, широкая распространенность среди различных классов активов, робастность к использованию различных финансовых показателей при построении фактора, наличие фундаментального драйвера доходности, доступность инвестирования.

С середины 1990-х среди всех различных факторов именно «моментум» чаще всего сопровождался значительным риском «переполненности» в соответствии с моделью MSCI. Анализ поведения стратегии при различных макросостояниях рынка (с января 1996 г. по июль 2023 г.) приводит к следующим результатам. Во-первых, при падающих ставках ФРС и высокой инфляции (выше медианного значения на интервале с 1926 г. по настоящее время) ставки инвесторов на «моментум» никогда не были многочисленными. Во-вторых, и максимальная средняя месячная доходность, и наибольшая средняя оценка «переполненности» фиксируются для режима «растущие ставки и низкая инфляция». В-третьих, в значительном большинстве случаев экстремальные значения месячной доходности (менее -8 или более 8%) наблюдаются либо при росте базовой ставки ФРС и высоком индексе потребительских цен, либо при макрорежиме «падающие ставки и низкая инфляция».

Источник: MSCI.

#Макро #MSCI

{kind=link}

Рынок банковских вкладов в Евросоюзе

Предлагаем вашему вниманию обзор рынка банковских вкладов Евросоюза от наших партнеров https://pickthebank.eu (автор статьи - основатель сайта Александр Громов).

Банковские счета и депозиты находятся в списке наиболее популярных и консервативных способов сохранения средств. Согласно статистике банковские счета и депозиты являются одной из трех главных составляющих финансовых активов домохозяйств Евросоюза наряду с инвестициями в фондовый рынок и средствами, вложенными в страховые и пенсионные инструменты...

👉 Полную версию читайте на нашем сайте в разделе Новости и публикации

Предлагаем вашему вниманию обзор рынка банковских вкладов Евросоюза от наших партнеров https://pickthebank.eu (автор статьи - основатель сайта Александр Громов).

Банковские счета и депозиты находятся в списке наиболее популярных и консервативных способов сохранения средств. Согласно статистике банковские счета и депозиты являются одной из трех главных составляющих финансовых активов домохозяйств Евросоюза наряду с инвестициями в фондовый рынок и средствами, вложенными в страховые и пенсионные инструменты...

👉 Полную версию читайте на нашем сайте в разделе Новости и публикации

{kind=link}

С чем могут столкнуться инвесторы вследствие недавнего ужесточения санкций со стороны Евросоюза

#Артем_Карлов, Партнер Movchan’s Group, Управляющий фондом ARQ

23 июня Евросоюз ужесточил санкции против Российской Федерации, внеся ряд изменений в акт 833/2014 от 31 июля 2014 г.

В частности, усиливаются ограничения на предоставление европейскими финансовыми институтами услуг, связанных с инвестициями в ценные бумаги, гражданам или резидентам Российской Федерации:

in Article 5f, paragraph 1 is replaced by the following:

‘1. It shall be prohibited to sell transferable securities denominated in any official currency of a Member State issued after 12 April 2022, or denominated in any other currency issued after 6 August 2023, or units in collective investment undertakings providing exposure to such securities, to any Russian national or natural person residing in Russia or any legal person, entity or body established in Russia.’

Данные изменения запрещают продажу обращаемых ценных бумаг, номинированных в валютах стран Евросоюза, выпущенных после 12.04.2022 г., или ценных бумаг, номинированных в любой валюте, выпущенных после 06.08.2023 г., или долей/паев в структурах коллективных инвестиций, имеющих экспозицию на такие ценные бумаги, гражданам Российской Федерации или гражданам других стран, являющимся резидентами Российской Федерации, а также юридическим лицам, организациям или органам, зарегистрированным в России.

Чем это грозит?

Исходя из прошлого опыта, мы знаем, что разные финансовые институты могут по-разному трактовать и имплементировать санкционные ограничения. К сожалению, зачастую компании предпочитают расширительно применять подобные ограничения в своих процедурах комплаенс. Данные ограничения не должны затрагивать граждан России, имеющих резидентство в любой из стран Евросоюза. Однако все остальные российские инвесторы могут столкнуться с отказом брокерских компаний и банков, имеющих представительство в какой-либо из стран Евросоюза, проводить транзакции, так или иначе связанные с инвестициями в ценные бумаги, которые могут обращаться на территории Евросоюза, а также в фонды коллективных инвестиций, которые предполагают вложения в такого рода активы.

Сложности могут возникнуть не только при взаимодействии с банками или брокерами, но и с другими провайдерами услуг на финансовых рынках. К примеру, если у неевропейского фонда администратор находится в Европе, инвестору с российским паспортом, не имеющему вида на жительство в Евросоюзе, может быть отказано в подписке на акции фонда. Помимо этого, ужесточение санкций посылает недвусмысленный сигнал: завтра могут добавиться новые ограничения. Поэтому следует ожидать «авансового» пересмотра политики от европейских участников финансового рынка, благо именно финансовые компании в Европе обладают эксклюзивным правом отказывать в обслуживании клиентам по своему усмотрению. В связи с этим мы рекомендовали бы всем инвесторам, которые имеют ту или иную аффилиацию с Россией (гражданство, доход из России, бизнес в РФ и пр.) при прочих равных простраивать свои инвестиционные схемы с учетом возможных будущих и расширительно трактуемых существующих ограничений. Пользуясь случаем, напоминаем, что Movchan’s Group не имеет аффилиаций с Россией и не подпадает под текущие санкционные ограничения ни в какой их части.

Мы будем внимательно следить за практикой исполнения данного пакета санкций со стороны европейских институтов и постараемся своевременно делиться этой информацией с нашими читателями.

#Санкции #Инвестиции #Евросоюз

#Артем_Карлов, Партнер Movchan’s Group, Управляющий фондом ARQ

23 июня Евросоюз ужесточил санкции против Российской Федерации, внеся ряд изменений в акт 833/2014 от 31 июля 2014 г.

В частности, усиливаются ограничения на предоставление европейскими финансовыми институтами услуг, связанных с инвестициями в ценные бумаги, гражданам или резидентам Российской Федерации:

in Article 5f, paragraph 1 is replaced by the following:

‘1. It shall be prohibited to sell transferable securities denominated in any official currency of a Member State issued after 12 April 2022, or denominated in any other currency issued after 6 August 2023, or units in collective investment undertakings providing exposure to such securities, to any Russian national or natural person residing in Russia or any legal person, entity or body established in Russia.’

Данные изменения запрещают продажу обращаемых ценных бумаг, номинированных в валютах стран Евросоюза, выпущенных после 12.04.2022 г., или ценных бумаг, номинированных в любой валюте, выпущенных после 06.08.2023 г., или долей/паев в структурах коллективных инвестиций, имеющих экспозицию на такие ценные бумаги, гражданам Российской Федерации или гражданам других стран, являющимся резидентами Российской Федерации, а также юридическим лицам, организациям или органам, зарегистрированным в России.

Чем это грозит?

Исходя из прошлого опыта, мы знаем, что разные финансовые институты могут по-разному трактовать и имплементировать санкционные ограничения. К сожалению, зачастую компании предпочитают расширительно применять подобные ограничения в своих процедурах комплаенс. Данные ограничения не должны затрагивать граждан России, имеющих резидентство в любой из стран Евросоюза. Однако все остальные российские инвесторы могут столкнуться с отказом брокерских компаний и банков, имеющих представительство в какой-либо из стран Евросоюза, проводить транзакции, так или иначе связанные с инвестициями в ценные бумаги, которые могут обращаться на территории Евросоюза, а также в фонды коллективных инвестиций, которые предполагают вложения в такого рода активы.

Сложности могут возникнуть не только при взаимодействии с банками или брокерами, но и с другими провайдерами услуг на финансовых рынках. К примеру, если у неевропейского фонда администратор находится в Европе, инвестору с российским паспортом, не имеющему вида на жительство в Евросоюзе, может быть отказано в подписке на акции фонда. Помимо этого, ужесточение санкций посылает недвусмысленный сигнал: завтра могут добавиться новые ограничения. Поэтому следует ожидать «авансового» пересмотра политики от европейских участников финансового рынка, благо именно финансовые компании в Европе обладают эксклюзивным правом отказывать в обслуживании клиентам по своему усмотрению. В связи с этим мы рекомендовали бы всем инвесторам, которые имеют ту или иную аффилиацию с Россией (гражданство, доход из России, бизнес в РФ и пр.) при прочих равных простраивать свои инвестиционные схемы с учетом возможных будущих и расширительно трактуемых существующих ограничений. Пользуясь случаем, напоминаем, что Movchan’s Group не имеет аффилиаций с Россией и не подпадает под текущие санкционные ограничения ни в какой их части.

Мы будем внимательно следить за практикой исполнения данного пакета санкций со стороны европейских институтов и постараемся своевременно делиться этой информацией с нашими читателями.

#Санкции #Инвестиции #Евросоюз

{kind=link}

В Йоханнесбурге открывается саммит БРИКС. Что будут обсуждать лидеры Китая, Индии, Бразилии и ЮАР?

«Заинтересованные во вступлении [в БРИКС] страны рассчитывают на длинные и дешевые кредиты, а также другие приоритеты в экономических отношениях. Если [условно] есть возможность получить атомную станцию по сниженной цене в кредит на 50 лет, при этом еще получать сырье со скидками, то почему бы и нет — особенно если в ответ от тебя требуются только невнятные вербальные проявления „дружбы“?», — говорит в комментарии «Медузе» эксперт в области экономики и финансов, партнер-учредитель группы компаний по управлению частным капиталом на финансовых рынках Movchanʼs Group #Андрей_Мовчан.

👉 Полная версия интервью тут

#БРИКС #Саммит

«Заинтересованные во вступлении [в БРИКС] страны рассчитывают на длинные и дешевые кредиты, а также другие приоритеты в экономических отношениях. Если [условно] есть возможность получить атомную станцию по сниженной цене в кредит на 50 лет, при этом еще получать сырье со скидками, то почему бы и нет — особенно если в ответ от тебя требуются только невнятные вербальные проявления „дружбы“?», — говорит в комментарии «Медузе» эксперт в области экономики и финансов, партнер-учредитель группы компаний по управлению частным капиталом на финансовых рынках Movchanʼs Group #Андрей_Мовчан.

👉 Полная версия интервью тут

#БРИКС #Саммит

{kind=link}

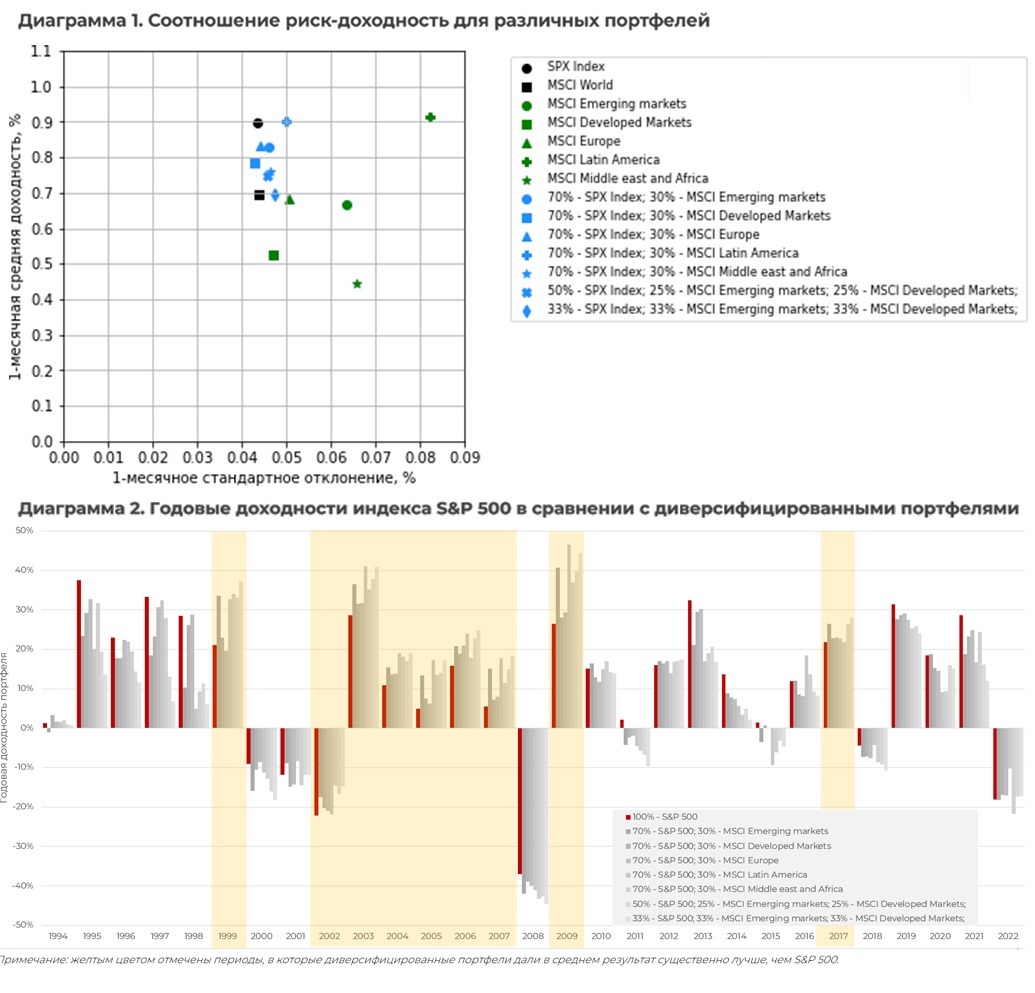

Географическая диверсификация при пассивном инвестировании

#Константин_Жданович, финансовый аналитик Movchan’s Group

При пассивном инвестировании в целях снижения волатильности инвесторы, как правило, предпочитают диверсифицировать свои вложения. Если с точки зрения диверсификации между классами активов (акции и облигации) потенциальный эффект от диверсификации интуитивно понятен (чем выше доля облигаций, тем ниже волатильность портфеля и ниже доход на длинном интервале), то при географической диверсификации зависимости не являются очевидными.

Для демонстрации проблемы сравним доходности портфеля, состоящего на 100% из S&P 500, и некоторых его более диверсифицированных аналогов (S&P 500 с добавлением различных индексов MSCI — см. список портфелей в легендах диаграмм) на интервале 1993–2023 гг.

Как показывают расчеты, на рассмотренном интервале портфель, состоящий на 100% из S&P 500 (черный круглый маркер на диаграмме 1), продемонстрировал лучшее соотношение доходности и волатильности, чем его более диверсифицированные аналоги (синие маркеры на диаграмме 1).

Кроме того, сконцентрированный портфель, состоящий на 100% из S&P 500, показал бы наименьшую максимальную просадку за период в размере 50,9%, тогда как портфели с диверсификацией — просадку в размере 52–56%. Таким образом, на рассмотренном 30-летнем интервале добавление в портфель региональных индексов не увеличило доход инвестора, не снизило волатильность и не уменьшило максимальную просадку портфеля.

Рассмотрим доходности портфелей в динамике. Диверсифицированные портфели оказались существенно лучше концентрированного портфеля лишь в 9 случаях из 30 (анализировались доходности за календарные годы), причем бо́льшая часть «удачных» лет была сгруппирована и пришлась на 2000-е годы.

Таким образом, на рассмотренном интервале пассивный инвестор не получил бы существенных преимуществ, придерживаясь географической диверсификации. Показатели его портфеля могли бы быть улучшены при более активном инвестировании, подразумевающем изменение структуры портфеля под изменяющиеся макроэкономические условия.

Примечания:

- Расчеты подготовлены на основе данных Bloomberg.

- Индекс MSCI Middle east and Africa имеет короткую историю — с 1997 г. Для целей настоящего расчета история индекса была экстраполирована с использованием индекса MSCI World за 1993–1996 гг.

- Расчеты максимальной просадки произведены на основе месячных данных.

#Инвестиции #Диверсификация

#Константин_Жданович, финансовый аналитик Movchan’s Group

При пассивном инвестировании в целях снижения волатильности инвесторы, как правило, предпочитают диверсифицировать свои вложения. Если с точки зрения диверсификации между классами активов (акции и облигации) потенциальный эффект от диверсификации интуитивно понятен (чем выше доля облигаций, тем ниже волатильность портфеля и ниже доход на длинном интервале), то при географической диверсификации зависимости не являются очевидными.

Для демонстрации проблемы сравним доходности портфеля, состоящего на 100% из S&P 500, и некоторых его более диверсифицированных аналогов (S&P 500 с добавлением различных индексов MSCI — см. список портфелей в легендах диаграмм) на интервале 1993–2023 гг.

Как показывают расчеты, на рассмотренном интервале портфель, состоящий на 100% из S&P 500 (черный круглый маркер на диаграмме 1), продемонстрировал лучшее соотношение доходности и волатильности, чем его более диверсифицированные аналоги (синие маркеры на диаграмме 1).

Кроме того, сконцентрированный портфель, состоящий на 100% из S&P 500, показал бы наименьшую максимальную просадку за период в размере 50,9%, тогда как портфели с диверсификацией — просадку в размере 52–56%. Таким образом, на рассмотренном 30-летнем интервале добавление в портфель региональных индексов не увеличило доход инвестора, не снизило волатильность и не уменьшило максимальную просадку портфеля.

Рассмотрим доходности портфелей в динамике. Диверсифицированные портфели оказались существенно лучше концентрированного портфеля лишь в 9 случаях из 30 (анализировались доходности за календарные годы), причем бо́льшая часть «удачных» лет была сгруппирована и пришлась на 2000-е годы.

Таким образом, на рассмотренном интервале пассивный инвестор не получил бы существенных преимуществ, придерживаясь географической диверсификации. Показатели его портфеля могли бы быть улучшены при более активном инвестировании, подразумевающем изменение структуры портфеля под изменяющиеся макроэкономические условия.

Примечания:

- Расчеты подготовлены на основе данных Bloomberg.

- Индекс MSCI Middle east and Africa имеет короткую историю — с 1997 г. Для целей настоящего расчета история индекса была экстраполирована с использованием индекса MSCI World за 1993–1996 гг.

- Расчеты максимальной просадки произведены на основе месячных данных.

#Инвестиции #Диверсификация

{kind=link}