Рынок что-то знает про ставку, или он ошибается?

📈 Случилось то, чего мы еще не видели в этом году: индекс российских гособлигаций #RGBI бодро и с огоньком пошёл в рост. Доходности снижаются, они на 2-3 пп. ниже ключевой ставки.

📊 Рынок для себя решил, что цикл ужесточения ДКП скоро закончится. Сигналом к этому может стать сохранение ставки на уровне 15% на заседании ЦБ 15 декабря. Также облигациям помогает временная стабилизация курса рубля. Продолжится ли рост облигаций, зависит от поведения инфляции: если она замедлится, на рынке облигаций будет позитив.

💼 После сентябрьского резкого повышения ключевой ставки, начал лесенкой входить в ОФЗ. На локальном укреплении рубля добавил в портфель замещающие облигации (Газпром). Долговой рынок становится все более интересным как по сравнению с дивидендной доходностью акций, так и для парковки временно свободного кэша.

#облигации #индекс #ставка

📈 Случилось то, чего мы еще не видели в этом году: индекс российских гособлигаций #RGBI бодро и с огоньком пошёл в рост. Доходности снижаются, они на 2-3 пп. ниже ключевой ставки.

📊 Рынок для себя решил, что цикл ужесточения ДКП скоро закончится. Сигналом к этому может стать сохранение ставки на уровне 15% на заседании ЦБ 15 декабря. Также облигациям помогает временная стабилизация курса рубля. Продолжится ли рост облигаций, зависит от поведения инфляции: если она замедлится, на рынке облигаций будет позитив.

💼 После сентябрьского резкого повышения ключевой ставки, начал лесенкой входить в ОФЗ. На локальном укреплении рубля добавил в портфель замещающие облигации (Газпром). Долговой рынок становится все более интересным как по сравнению с дивидендной доходностью акций, так и для парковки временно свободного кэша.

#облигации #индекс #ставка

“Замещайки”: надо было раньше…

🎓 Замещающие облигации (ЗО) - замена заблокированным евробондам наших эмитентов. Погашение и купоны - в рублях по курсу ЦБ на дату выплаты. В известной мере это защита от риска санкций, но с доходностью до 7-10% годовых в долларах, т.е. хедж от ослабления рубля. По сути, доступная альтернатива безналичному доллару или евро .

⚡️ Не могу сказать, что они совсем без риска: если введут санкции на НКЦ, это ударит по замещайкам. Заблокировать их не могут, но “слетит” курсообразование купона в отсутствие торгов на валютной секции Мосбиржи. В чью пользу посчитают курс - вопрос на засыпку. Могут ли ввести санкции на НКЦ? Полностью исключать ничего нельзя.

🔮 Конечно, прогнозировать такие события - это как заявлять, что за неделю до попадания СПБ биржи в SDN list вы знали об этом, но почему-то молчали, и при этом сами из активов не вышли (чтоб никто не догадался!). Тем не менее ЗО - это гораздо безопаснее, чем доллары или иностранные бумаги на российском счете (им там вообще не место).

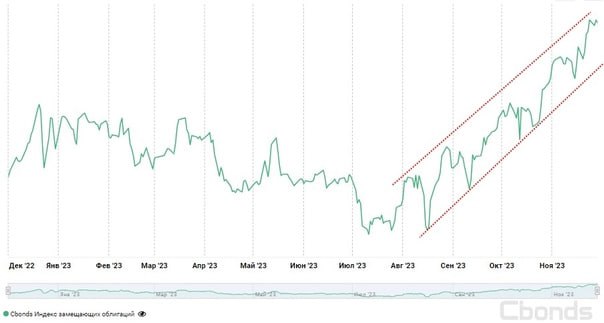

🤨 Инструмент набирает популярность, но есть нюанс: в последние 2 месяца спрос на ЗО резко пошел вверх. Это видно на графике индекса, отражающего их стоимость👇. Доходности к погашению, соответственно, поползли вниз. Даже самые ликвидные выпуски не всегда можно найти в стакане.

Причины:

🔹 Рубль укрепился, сделав вход в ЗО более комфортным;

🔹 Начали покупать те, кто а) не знал б) знал, но не до конца понимал; в) знал, но ждал момента;

🔹 Спрос предъявляют УК, запустившие фонды на ЗО.

📅 До 1 января все евробонды по закону должны быть замещены, и это по идее должно создать навес предложения, удовлетворить спрос и сбить цены. Но компании либо добиваются для себя разрешений не замещать евробонды (как НЛМК), либо тянут с выпуском, либо предлагают короткие сроки, что в перспективе снижения ставки ФРС не очень выгодно.

💼 Есть ли смысл входить? Если вы, как и я, верите будущее ослабление рубля. Возможно, стоит подождать новых выпусков. Для тех, кто не уверен в своей экспертизе, есть вариант в виде фондов на ЗО. Но они съедают часть доходности из-за комиссий. Пример: у Тинькофф 1.8% от СЧА в год - на расходы фонда + 1.5% - вознаграждение УК. Не так велик выбор, чтобы “доверять его профессионалам” - портфель из 3-4-х выпусков можно составить и самостоятельно.

#облигации #замещение #евробонды

🎓 Замещающие облигации (ЗО) - замена заблокированным евробондам наших эмитентов. Погашение и купоны - в рублях по курсу ЦБ на дату выплаты. В известной мере это защита от риска санкций, но с доходностью до 7-10% годовых в долларах, т.е. хедж от ослабления рубля. По сути, доступная альтернатива безналичному доллару или евро .

⚡️ Не могу сказать, что они совсем без риска: если введут санкции на НКЦ, это ударит по замещайкам. Заблокировать их не могут, но “слетит” курсообразование купона в отсутствие торгов на валютной секции Мосбиржи. В чью пользу посчитают курс - вопрос на засыпку. Могут ли ввести санкции на НКЦ? Полностью исключать ничего нельзя.

🔮 Конечно, прогнозировать такие события - это как заявлять, что за неделю до попадания СПБ биржи в SDN list вы знали об этом, но почему-то молчали, и при этом сами из активов не вышли (чтоб никто не догадался!). Тем не менее ЗО - это гораздо безопаснее, чем доллары или иностранные бумаги на российском счете (им там вообще не место).

🤨 Инструмент набирает популярность, но есть нюанс: в последние 2 месяца спрос на ЗО резко пошел вверх. Это видно на графике индекса, отражающего их стоимость👇. Доходности к погашению, соответственно, поползли вниз. Даже самые ликвидные выпуски не всегда можно найти в стакане.

Причины:

🔹 Рубль укрепился, сделав вход в ЗО более комфортным;

🔹 Начали покупать те, кто а) не знал б) знал, но не до конца понимал; в) знал, но ждал момента;

🔹 Спрос предъявляют УК, запустившие фонды на ЗО.

📅 До 1 января все евробонды по закону должны быть замещены, и это по идее должно создать навес предложения, удовлетворить спрос и сбить цены. Но компании либо добиваются для себя разрешений не замещать евробонды (как НЛМК), либо тянут с выпуском, либо предлагают короткие сроки, что в перспективе снижения ставки ФРС не очень выгодно.

💼 Есть ли смысл входить? Если вы, как и я, верите будущее ослабление рубля. Возможно, стоит подождать новых выпусков. Для тех, кто не уверен в своей экспертизе, есть вариант в виде фондов на ЗО. Но они съедают часть доходности из-за комиссий. Пример: у Тинькофф 1.8% от СЧА в год - на расходы фонда + 1.5% - вознаграждение УК. Не так велик выбор, чтобы “доверять его профессионалам” - портфель из 3-4-х выпусков можно составить и самостоятельно.

#облигации #замещение #евробонды

{kind=link}

Не пора ли фиксировать высокую доходность?

В пятницу г-жа Набиуллина дала нам 2 сигнала одновременно:

✔️ Пик по ставке, возможно, пройден;

✔️ Высокую ставку будут держать "Так долго, сколько потребуется".

📊 Важный индикатор - индекс гособлигаций RGBI - после 3-х недель снижения наконец пошел в рост: рынок, видимо, осознал, что ЦБ не блефует, говоря о достижении пика по ставке.

👉 Логично задуматься о фиксации высоких доходностей, например, в ОФЗ (в районе 13%), корп. облигациях (15-17% при умеренном риске), или о привязке доходности к ставке, например, в фондах денежного рынка (до15%). Принимать решение немедленно - нет необходимости: высокая ставка с нами относительно надолго. Но и пропустить момент, откладывая решение совсем в долгий ящик, тоже было бы неразумно.

📈 При этом вероятность того, что ставка, вопреки риторике ЦБ, будет поднята еще, я считаю как минимум ненулевой. Накачка экономики (в первую очередь ВПК) бюджетными деньгами будет только нарастать, а это гарантированная инфляция. Девальвация, ускорение которой я ожидаю со 2кв 2024г, тоже добавится к росту цен. Но о более высокой ставке пока можно только гадать, а 16% мы имеем уже сейчас.

💼 Становятся актуальными идеи в длинных бондах. Кстати, облигация на 20 лет не = сидеть в ней до погашения. К 2040-м годам страна и рынок могут измениться до неузнаваемости, и сегодняшние прогнозы - 20 раз утратить смысл. Заработать на длинном конце можно и спекулятивно: если, допустим, через полгода ключевая ставка пойдет вниз, такую бумагу можно продать дороже. Длинные выпуски более чувствительны к ставке, особенно если она снижается быстро. Пример - весной 2022 г. такие сделки могли принести доходность 30-40% годовых. Но и риски здесь пропорционально выше.

💰 Для тех, кто не уверен в выборе и готов платить комиссию, можно отдать анализ отдельных бумаг на аутсорс - в биржевые ПИФы облигаций. Если фиксировать доходность совсем консервативно - короткий вклад (14-16% на 3-6 мес.), в пределах суммы до налога на доход, который будет взиматься с 1 января 2024 г. после моратория. При большом капитале стоит разложить по разным банкам, с учетом страхования АСВ до 1.4 млн. Но условие высокой ставки по депозиту - статус нового для банка клиента.

❓ Как вы используете текущие доходности? Анонимное голосование - под постом👇

#ставка #облигации #фонды #вклады

В пятницу г-жа Набиуллина дала нам 2 сигнала одновременно:

✔️ Пик по ставке, возможно, пройден;

✔️ Высокую ставку будут держать "Так долго, сколько потребуется".

📊 Важный индикатор - индекс гособлигаций RGBI - после 3-х недель снижения наконец пошел в рост: рынок, видимо, осознал, что ЦБ не блефует, говоря о достижении пика по ставке.

👉 Логично задуматься о фиксации высоких доходностей, например, в ОФЗ (в районе 13%), корп. облигациях (15-17% при умеренном риске), или о привязке доходности к ставке, например, в фондах денежного рынка (до15%). Принимать решение немедленно - нет необходимости: высокая ставка с нами относительно надолго. Но и пропустить момент, откладывая решение совсем в долгий ящик, тоже было бы неразумно.

📈 При этом вероятность того, что ставка, вопреки риторике ЦБ, будет поднята еще, я считаю как минимум ненулевой. Накачка экономики (в первую очередь ВПК) бюджетными деньгами будет только нарастать, а это гарантированная инфляция. Девальвация, ускорение которой я ожидаю со 2кв 2024г, тоже добавится к росту цен. Но о более высокой ставке пока можно только гадать, а 16% мы имеем уже сейчас.

💼 Становятся актуальными идеи в длинных бондах. Кстати, облигация на 20 лет не = сидеть в ней до погашения. К 2040-м годам страна и рынок могут измениться до неузнаваемости, и сегодняшние прогнозы - 20 раз утратить смысл. Заработать на длинном конце можно и спекулятивно: если, допустим, через полгода ключевая ставка пойдет вниз, такую бумагу можно продать дороже. Длинные выпуски более чувствительны к ставке, особенно если она снижается быстро. Пример - весной 2022 г. такие сделки могли принести доходность 30-40% годовых. Но и риски здесь пропорционально выше.

💰 Для тех, кто не уверен в выборе и готов платить комиссию, можно отдать анализ отдельных бумаг на аутсорс - в биржевые ПИФы облигаций. Если фиксировать доходность совсем консервативно - короткий вклад (14-16% на 3-6 мес.), в пределах суммы до налога на доход, который будет взиматься с 1 января 2024 г. после моратория. При большом капитале стоит разложить по разным банкам, с учетом страхования АСВ до 1.4 млн. Но условие высокой ставки по депозиту - статус нового для банка клиента.

❓ Как вы используете текущие доходности? Анонимное голосование - под постом👇

#ставка #облигации #фонды #вклады

За веру в будущее предлагается заплатить

✨ Полюс готовит к выводу на рынок новый инструмент - золотые конвертируемые облигации в юанях.

❓ "Что значит конвертируемые"? В продукт заложен опцион (безотзывная оферта): конвертация произойдет, если к моменту погашения (3 года) цена акции вырастет более чем на 40–45% (параметры уточняются), с учетом дивидендов. Если нет - выплата денег на рублевый счет. Предполагается полугодовой купон в районе 2% годовых.

👉 Сейчас конвертируемых бондов на рынке нет, но 10-15 лет они были относительно популярны, их выпускали в частности «Лукойл», «Северсталь», ТМК, Yandex и др. Будут ли они востребованы сегодня? Давайте попробуем посчитать потенциальную выгоду.

В уравнении минимум 3 неизвестных, инвестору нужно сделать сразу три прогноза:

🔮 По стоимоcти акций PLZL на 3 года вперед (сейчас 11 080 руб., должно стать минимум 15 512 руб.);

🔮 По курсу юаня - вопрос очень творческий, поскольку во многом зависит от политических решений компартии Китая;

🔮 По будущим котировкам золота, что тоже нетривиальная задача.

🤨 Не удивительно, что такой инструмент предлагается только квалам.

❓ Зачем эти бонды эмитенту, понятно - дешевое финансирование. Зачем инвестору - тут сложнее. Купон явно ниже рынка - у того же Полюса есть в обращении облигации с купоном 3.8% в юанях (5.5% к погашению). В качестве главной плюшки предлагается возможность перейти в статус акционера в потенциально растущей бумаге. В недостаточно растущей - не перейдете, просто получите деньги.

💼 В итоге, покупать имеет смысл, если верите:

а) в рост золота;

б) в стабильность юаня;

в) в девальвацию рубля.

🤷♂️ Иначе зачем покупать облигацию номиналом в 1000 юаней за 12 450 рублей по курсу, если акция Полюса стоит чуть более 11 тыс?

#PLZL #облигации #золото #юань

✨ Полюс готовит к выводу на рынок новый инструмент - золотые конвертируемые облигации в юанях.

❓ "Что значит конвертируемые"? В продукт заложен опцион (безотзывная оферта): конвертация произойдет, если к моменту погашения (3 года) цена акции вырастет более чем на 40–45% (параметры уточняются), с учетом дивидендов. Если нет - выплата денег на рублевый счет. Предполагается полугодовой купон в районе 2% годовых.

👉 Сейчас конвертируемых бондов на рынке нет, но 10-15 лет они были относительно популярны, их выпускали в частности «Лукойл», «Северсталь», ТМК, Yandex и др. Будут ли они востребованы сегодня? Давайте попробуем посчитать потенциальную выгоду.

В уравнении минимум 3 неизвестных, инвестору нужно сделать сразу три прогноза:

🔮 По стоимоcти акций PLZL на 3 года вперед (сейчас 11 080 руб., должно стать минимум 15 512 руб.);

🔮 По курсу юаня - вопрос очень творческий, поскольку во многом зависит от политических решений компартии Китая;

🔮 По будущим котировкам золота, что тоже нетривиальная задача.

🤨 Не удивительно, что такой инструмент предлагается только квалам.

❓ Зачем эти бонды эмитенту, понятно - дешевое финансирование. Зачем инвестору - тут сложнее. Купон явно ниже рынка - у того же Полюса есть в обращении облигации с купоном 3.8% в юанях (5.5% к погашению). В качестве главной плюшки предлагается возможность перейти в статус акционера в потенциально растущей бумаге. В недостаточно растущей - не перейдете, просто получите деньги.

💼 В итоге, покупать имеет смысл, если верите:

а) в рост золота;

б) в стабильность юаня;

в) в девальвацию рубля.

🤷♂️ Иначе зачем покупать облигацию номиналом в 1000 юаней за 12 450 рублей по курсу, если акция Полюса стоит чуть более 11 тыс?

#PLZL #облигации #золото #юань

🤷♂️ Когда пора фиксироваться?

🔀 Пока наш рынок акций на позитиве, на рынке госдолга - полный разгром. Может сложиться ощущение, что облигации никому не нужны, будто это какой-то скам. Индекс цен ОФЗ (#RGBI) - на двухлетних минимумах. График красноречиво говорит за себя: вилка между акциями и облигациями разошлась в разные стороны как никогда за всю историю👇.

🇷🇺 Минфин размещает ОФЗ с рекордной доходностью около 13.5% годовых на дальнем конце. Но рынку (читай - госбанкам) и этого мало: часть аукционов признаются несостоявшимися - слишком дорогой получается госдолг!

❓ Как насчет зафиксировать высокую доходность и наслаждаться ей в ближайшие лет 15? Вот что я думаю на этот счет.

1️⃣ Инфляция в годовом выражении почти 7.8%, что далеко от цели ЦБ в 4-4.5%. Пик, вероятно, будет в июне-июле, после ежегодной индексации тарифов ЖКХ.

2️⃣ Возможно, давление высокой ставки и ужесточение по кредитам дадут эффект раньше, например, в конце весны. Но мы этого не знаем, а факторы в пользу инфляции (небывалые госрасходы, дефицит кадров и слабый рубль) никуда не уйдут.

3️⃣ Пока ЦБ не уверен в устойчивом снижении цен, ставку трогать он не будет, а в случае шоковых событий - поднимет.

4️⃣ Между ключевой ставкой в 16% и доходностями ОФЗ в 13% - все еще большой спред, им есть куда расти.

👉 Вывод: у тех, кто думает над фиксацией высокой доходности, есть время. При желании, можно подбирать на долгосрок - лесенкой и понемногу. Если же вам не с руки морозить ликвидность и сидеть ближайшие месяцы в убытке - спешить нет необходимости.

💼 На период высокой инфляции и неопределенности по ставке, кому-то подойдут флоатеры, в т.ч. корпоративные, и короткие ОФЗ (я обычно использую их). При этом стоит держать руку на пульсе и внимательно наблюдать за рынком долга. Рано или поздно придёт время перекладываться, например, из коротких депозитов и фондов ликвидности, ведь они уже не будут настолько интересными, как сейчас. А там, кстати, и акции, по мере снижения ставки, получат новый толчок к росту.

#облигации #офз #доходности

🔀 Пока наш рынок акций на позитиве, на рынке госдолга - полный разгром. Может сложиться ощущение, что облигации никому не нужны, будто это какой-то скам. Индекс цен ОФЗ (#RGBI) - на двухлетних минимумах. График красноречиво говорит за себя: вилка между акциями и облигациями разошлась в разные стороны как никогда за всю историю👇.

🇷🇺 Минфин размещает ОФЗ с рекордной доходностью около 13.5% годовых на дальнем конце. Но рынку (читай - госбанкам) и этого мало: часть аукционов признаются несостоявшимися - слишком дорогой получается госдолг!

❓ Как насчет зафиксировать высокую доходность и наслаждаться ей в ближайшие лет 15? Вот что я думаю на этот счет.

1️⃣ Инфляция в годовом выражении почти 7.8%, что далеко от цели ЦБ в 4-4.5%. Пик, вероятно, будет в июне-июле, после ежегодной индексации тарифов ЖКХ.

2️⃣ Возможно, давление высокой ставки и ужесточение по кредитам дадут эффект раньше, например, в конце весны. Но мы этого не знаем, а факторы в пользу инфляции (небывалые госрасходы, дефицит кадров и слабый рубль) никуда не уйдут.

3️⃣ Пока ЦБ не уверен в устойчивом снижении цен, ставку трогать он не будет, а в случае шоковых событий - поднимет.

4️⃣ Между ключевой ставкой в 16% и доходностями ОФЗ в 13% - все еще большой спред, им есть куда расти.

👉 Вывод: у тех, кто думает над фиксацией высокой доходности, есть время. При желании, можно подбирать на долгосрок - лесенкой и понемногу. Если же вам не с руки морозить ликвидность и сидеть ближайшие месяцы в убытке - спешить нет необходимости.

💼 На период высокой инфляции и неопределенности по ставке, кому-то подойдут флоатеры, в т.ч. корпоративные, и короткие ОФЗ (я обычно использую их). При этом стоит держать руку на пульсе и внимательно наблюдать за рынком долга. Рано или поздно придёт время перекладываться, например, из коротких депозитов и фондов ликвидности, ведь они уже не будут настолько интересными, как сейчас. А там, кстати, и акции, по мере снижения ставки, получат новый толчок к росту.

#облигации #офз #доходности

{kind=link}

Почему ликвидность так важна?

👉 Начну с простого примера. Между префами и обыкновенными акциями Сбера нет существенной разницы, в т.ч. в дивидендах. Но при прочих равных, обычка ликвиднее. Резон покупать префы - разве что в случае ощутимого отставания их котировок (такое периодически бывает).

👉 Другой пример - из мира облигаций. В поиске опций для валютной диверсификации, многие обращают внимание на корпоративные бонды в юанях, и даже в привязанных к доллару дирхамах (как у Русала). Как бы ни интересно выглядела идея, а эмитент - надежным, всегда смотрим на ликвидность. В юанях она сравнительно низкая, в экзотических валютах - совсем никакая, сделок может не быть неделями. А для нас возможность продать - в нужный момент и без большого дисконта - бесценна.

Как оценить ликвидность ценной бумаги:

✅ по объему торгов и количеству сделок;

✅ по величине спреда (у голубых фишек - десятые доли %);

✅ по волатильности котировок - у неликвида она может зашкаливать, ликвидная бумага более устойчива.

📊 Также ликвидность зависит от free float - чем больше бумаг в свободном обращении, тем чаще проходят сделки. Даже большие и успешные компании могут иметь низкую ликвидность, как Газпромнефть (free float менее 5%).

📈 Компании стараются повысить ликвидность своих акций разными способами. Недавние примеры: Норникель для этого сделал сплит (дробление) 1:100, “Астра” провела SPO (вторичное размещение существующих акций) с целью поднять free float c 5% до 15% и попасть в индекс Мосбиржи.

❓ Как отличить высоколиквидные акции? Большинство входит в индекс голубых фишек МосБиржи, там 15 позиций - Сбер, Лукойл, Газпром, Яндекс и др. Также можно отсортировать бумаги по объёму торгов в приложении брокера (лучше брать период от недели и больше), или по капитализации.

🎓 На рынке всегда есть исключения из правил. Откровенный неликвид из 3-го эшелона может на “разгоне” обойти по объёмам Сбербанк. Не внебирже (рынок OTC), даже при больших объёмах, ликвидность будет низкой (нет маркетмейкера, который её предоставляет). Та же бумага на биржевых торгах может быть в топе по ликвидности.

💼 Торговля неликвидом потенциально может принести десятки процентов профита за 1 день. Но оставим это трейдерам, понимающим и принимающим риски больших потерь. Это занятие плохо сочетается с долгосрочным инвестированием, ведь в долгий путь мы берем с собой только самые надежные компании. Именно по этой причине я держусь в стороне от неликвидных историй.

#акции #облигации #ликвидность

👉 Начну с простого примера. Между префами и обыкновенными акциями Сбера нет существенной разницы, в т.ч. в дивидендах. Но при прочих равных, обычка ликвиднее. Резон покупать префы - разве что в случае ощутимого отставания их котировок (такое периодически бывает).

👉 Другой пример - из мира облигаций. В поиске опций для валютной диверсификации, многие обращают внимание на корпоративные бонды в юанях, и даже в привязанных к доллару дирхамах (как у Русала). Как бы ни интересно выглядела идея, а эмитент - надежным, всегда смотрим на ликвидность. В юанях она сравнительно низкая, в экзотических валютах - совсем никакая, сделок может не быть неделями. А для нас возможность продать - в нужный момент и без большого дисконта - бесценна.

Как оценить ликвидность ценной бумаги:

✅ по объему торгов и количеству сделок;

✅ по величине спреда (у голубых фишек - десятые доли %);

✅ по волатильности котировок - у неликвида она может зашкаливать, ликвидная бумага более устойчива.

📊 Также ликвидность зависит от free float - чем больше бумаг в свободном обращении, тем чаще проходят сделки. Даже большие и успешные компании могут иметь низкую ликвидность, как Газпромнефть (free float менее 5%).

📈 Компании стараются повысить ликвидность своих акций разными способами. Недавние примеры: Норникель для этого сделал сплит (дробление) 1:100, “Астра” провела SPO (вторичное размещение существующих акций) с целью поднять free float c 5% до 15% и попасть в индекс Мосбиржи.

❓ Как отличить высоколиквидные акции? Большинство входит в индекс голубых фишек МосБиржи, там 15 позиций - Сбер, Лукойл, Газпром, Яндекс и др. Также можно отсортировать бумаги по объёму торгов в приложении брокера (лучше брать период от недели и больше), или по капитализации.

🎓 На рынке всегда есть исключения из правил. Откровенный неликвид из 3-го эшелона может на “разгоне” обойти по объёмам Сбербанк. Не внебирже (рынок OTC), даже при больших объёмах, ликвидность будет низкой (нет маркетмейкера, который её предоставляет). Та же бумага на биржевых торгах может быть в топе по ликвидности.

💼 Торговля неликвидом потенциально может принести десятки процентов профита за 1 день. Но оставим это трейдерам, понимающим и принимающим риски больших потерь. Это занятие плохо сочетается с долгосрочным инвестированием, ведь в долгий путь мы берем с собой только самые надежные компании. Именно по этой причине я держусь в стороне от неликвидных историй.

#акции #облигации #ликвидность

Пост для навигации по каналу

🧑💻 Приветствую на канале, меня зовут Антон Весенний и этот канал я веду с 2017 года, а сам блог с 2012 года. Я также публикую полезный контент в VK, Youtube и Запретограме, сейчас суммарная аудитория ленивых инвесторов более 150 000 человек.

🔎 Чтобы было удобнее ориентироваться по каналу, предлагаю ознакомиться с подборкой некоторых материалов, которые могут вас заинтересовать в первую очередь.

💼 Публичный инвестиционный портфель - реальный инвестпортфель, который я веду с 2012 года. Регулярно делюсь результатами по нему. Сейчас портфель состоит из российских ценных бумаг, криптовалюты и торговых роботов:

🔎 Итоги 1 квартала 2024 года

🔎 Итоги 2023 года

🔎 Итоги 2022 года

🔎 Итоги 2021 года

👨💼 Я являюсь практикующим финсоветником, капитал клиентов в сопровождении - более 1 млрд руб. Вот несколько важных постов о моем подходе к инвестициям:

❓Куда инвестировать деньги?

❓С чего начинаются ленивые инвестиции?

🇵🇼 Банковская карта зарубежного банка - как дистанционно открыть карту для путешествий, оплаты зарубежных товаров и услуг, вывода денег зарубеж.

💸 Вклады в банках до 18,5% годовых - одни из лучших вкладов на рынке, некоторые можно открыть даже на 3 года

#️⃣ Для быстрого поиска можно использовать тикеры компаний и хештеги:

#кино #книги #неделя #акции #облигации #золото #недвижимость #криптовалюты

По всем вопросами можно писать в @AntonVesna. Рад вас видеть среди ленивых инвесторов.

🧑💻 Приветствую на канале, меня зовут Антон Весенний и этот канал я веду с 2017 года, а сам блог с 2012 года. Я также публикую полезный контент в VK, Youtube и Запретограме, сейчас суммарная аудитория ленивых инвесторов более 150 000 человек.

💼 Публичный инвестиционный портфель - реальный инвестпортфель, который я веду с 2012 года. Регулярно делюсь результатами по нему. Сейчас портфель состоит из российских ценных бумаг, криптовалюты и торговых роботов:

🔎 Итоги 1 квартала 2024 года

🔎 Итоги 2023 года

🔎 Итоги 2022 года

🔎 Итоги 2021 года

👨💼 Я являюсь практикующим финсоветником, капитал клиентов в сопровождении - более 1 млрд руб. Вот несколько важных постов о моем подходе к инвестициям:

❓Куда инвестировать деньги?

❓С чего начинаются ленивые инвестиции?

🇵🇼 Банковская карта зарубежного банка - как дистанционно открыть карту для путешествий, оплаты зарубежных товаров и услуг, вывода денег зарубеж.

💸 Вклады в банках до 18,5% годовых - одни из лучших вкладов на рынке, некоторые можно открыть даже на 3 года

#кино #книги #неделя #акции #облигации #золото #недвижимость #криптовалюты

По всем вопросами можно писать в @AntonVesna. Рад вас видеть среди ленивых инвесторов.

Please open Telegram to view this post

VIEW IN TELEGRAM

Зачем в портфеле облигации?

💼 Акции российских компаний - самая весомая часть моего портфеля, так сложилось исторически за более чем 12 лет инвестирования. Есть мнение, подкрепленное статистикой на отрезке в 15-20 лет, что именно акции, с учетом дивидендов и налогов, позволяют обогнать инфляцию и получить среднегодовую доходность в 15-20% (если брать ликвидные дивидендные бумаги).

📊 Очевидно, что портфель, составленный из надежных бондов, такой доходности дать не сможет. Тем не менее я не отказываюсь от облигаций. Частый вопрос - зачем понижать общую доходность портфеля, если можно держать долгосрочно акции крупнейших эмитентов?

✅ Предназначение облигаций - не доходность, я не пытаюсь с их помощью заработать. Их главная функция - снижение волатильности портфеля. Любая экономика рано или поздно погружается в кризис, а в случае с рос. фондой, это еще и геополитические риски. В такие периоды акции попадают в зону турбулентности, включая голубые фишки - достаточно посмотреть на график непотопляемого Сбера. Облигации по своей природе менее волатильны.

✅ Облигации - важный компонент ребалансировки. Когда акции на пике после бычьего роста, есть смысл зафиксировать часть прибыли и купить менее рисковых активов. Когда рынок станет медвежьим (или не дай бог рухнет), мы поблагодарим себя за это решение, т.к. весь портфель меньше проседает.

✅ ОФЗ и корпоративные бонды с высоким рейтингом дают больше гарантий выплаты купона, чем дивидендные бумаги. Даже у акций компаний-гигантов, в т.ч. с госучастием, уровень риска выше, чем у их же долга.

✅ Чем больше в портфеле акций, тем выше ваш риск-профиль. Консервативному инвестору с низкой терпимостью к риску, и вообще к стрессу, такая стратегия не подойдет.

✅ Структура портфеля должна учитывать возраст: чем вы старше, тем больше должна становиться доля облигаций. Причем ОФЗ и только самых надежных корпоратов. В 20-30 лет нормально держать 80-90% в акциях. В 55-60 лет доля консервативных инструментов, включая облигации, может быть доведена до 80%, а у кого-то и до 100%. И дело не столько в заботе о нервной системе, сколько в вероятной необходимости выйти из активов, когда они не на пике стоимости.

✅ Наконец, заработать все же можно: зафиксировав высокую доходность и купив тело бумаги с дисконтом перед циклом снижения ключевой ставки.

🎓 И немного философии ленивого инвестирования. Фондовый рынок в принципе не стоит воспринимать как инструмент заработка и создания капитала (это скорее о профессиональных трейдерах). Стратегическая цель - сохранение и преумножение, с ориентиром на умеренную доходность не ниже уровня, который вы сочтете для себя приемлемым и безопасным.

#акции #облигации #портфель

💼 Акции российских компаний - самая весомая часть моего портфеля, так сложилось исторически за более чем 12 лет инвестирования. Есть мнение, подкрепленное статистикой на отрезке в 15-20 лет, что именно акции, с учетом дивидендов и налогов, позволяют обогнать инфляцию и получить среднегодовую доходность в 15-20% (если брать ликвидные дивидендные бумаги).

📊 Очевидно, что портфель, составленный из надежных бондов, такой доходности дать не сможет. Тем не менее я не отказываюсь от облигаций. Частый вопрос - зачем понижать общую доходность портфеля, если можно держать долгосрочно акции крупнейших эмитентов?

✅ Предназначение облигаций - не доходность, я не пытаюсь с их помощью заработать. Их главная функция - снижение волатильности портфеля. Любая экономика рано или поздно погружается в кризис, а в случае с рос. фондой, это еще и геополитические риски. В такие периоды акции попадают в зону турбулентности, включая голубые фишки - достаточно посмотреть на график непотопляемого Сбера. Облигации по своей природе менее волатильны.

✅ Облигации - важный компонент ребалансировки. Когда акции на пике после бычьего роста, есть смысл зафиксировать часть прибыли и купить менее рисковых активов. Когда рынок станет медвежьим (или не дай бог рухнет), мы поблагодарим себя за это решение, т.к. весь портфель меньше проседает.

✅ ОФЗ и корпоративные бонды с высоким рейтингом дают больше гарантий выплаты купона, чем дивидендные бумаги. Даже у акций компаний-гигантов, в т.ч. с госучастием, уровень риска выше, чем у их же долга.

✅ Чем больше в портфеле акций, тем выше ваш риск-профиль. Консервативному инвестору с низкой терпимостью к риску, и вообще к стрессу, такая стратегия не подойдет.

✅ Структура портфеля должна учитывать возраст: чем вы старше, тем больше должна становиться доля облигаций. Причем ОФЗ и только самых надежных корпоратов. В 20-30 лет нормально держать 80-90% в акциях. В 55-60 лет доля консервативных инструментов, включая облигации, может быть доведена до 80%, а у кого-то и до 100%. И дело не столько в заботе о нервной системе, сколько в вероятной необходимости выйти из активов, когда они не на пике стоимости.

✅ Наконец, заработать все же можно: зафиксировав высокую доходность и купив тело бумаги с дисконтом перед циклом снижения ключевой ставки.

🎓 И немного философии ленивого инвестирования. Фондовый рынок в принципе не стоит воспринимать как инструмент заработка и создания капитала (это скорее о профессиональных трейдерах). Стратегическая цель - сохранение и преумножение, с ориентиром на умеренную доходность не ниже уровня, который вы сочтете для себя приемлемым и безопасным.

#акции #облигации #портфель

📊 Прогнозы на динамику рынка позитивные, но гарантировать в нашем мире ничего нельзя. Попался на глаза вариант, как поучаствовать в росте индекса Мосбиржи, причем «войдя» в него дешевле, чем это можно сделать сейчас. Другими словами, заработать уже на старте. Это возможно с инвестиционными облигациями на индекс Мосбиржи, их недавно выпустил БКС. Начальное значение индекса зафиксировано 19 марта - 3281,63 п. (на момент подготовки поста 3445 п.).

Условия такие:

🔹 Базовый актив – индекс Мосбиржи;

🔹 Минимальная сумма инвестиций – 1000 рублей;

🔹 Дата погашения 02.10.2026, но инструмент биржевой – можно продать «по рынку»;

🔹 Доходность – весь рост индекса Мосбиржи от начального значения до момента погашения

🔹 100% защита инвестированных средств;

🔹 Высокий кредитный рейтинг выпуска AA(RU) от АКРА;

🔹 Доступно неквалам после сдачи теста у брокера.

🛡 Защита капитала в данном случае фиксированная: по условиям продукта вложенные деньги возвращаются в любом случае. Если индекс пойдет ниже, инвестор получает 100% номинала при погашении. Если выше – номинал плюс процент, равный росту индекса.

💲 Поскольку облигация привязана к индексу Московской биржи, дивиденды компаний в конечном результате инвестор не получит, можно считать это платой за защиту от убытков. Но при позитивном сценарии итоговое вознаграждение может обогнать как инфляцию и ставки по депозитам, так и доходности широкого рынка облигаций.

#облигации #инвестиции #индекс

Условия такие:

🔹 Базовый актив – индекс Мосбиржи;

🔹 Минимальная сумма инвестиций – 1000 рублей;

🔹 Дата погашения 02.10.2026, но инструмент биржевой – можно продать «по рынку»;

🔹 Доходность – весь рост индекса Мосбиржи от начального значения до момента погашения

🔹 100% защита инвестированных средств;

🔹 Высокий кредитный рейтинг выпуска AA(RU) от АКРА;

🔹 Доступно неквалам после сдачи теста у брокера.

🛡 Защита капитала в данном случае фиксированная: по условиям продукта вложенные деньги возвращаются в любом случае. Если индекс пойдет ниже, инвестор получает 100% номинала при погашении. Если выше – номинал плюс процент, равный росту индекса.

💲 Поскольку облигация привязана к индексу Московской биржи, дивиденды компаний в конечном результате инвестор не получит, можно считать это платой за защиту от убытков. Но при позитивном сценарии итоговое вознаграждение может обогнать как инфляцию и ставки по депозитам, так и доходности широкого рынка облигаций.

#облигации #инвестиции #индекс

🌳 Деревья не растут до небес. Но и сбрасывать листву - не сезон.

📉 Рынок в последние дни сделал сильное движение вниз, уйдя в моменте под планку 3 300 п. по индексу Мосбиржи. Еще не коррекция, остаемся у нижней границы восходящего тренда и сохраняем потенциал. Выпуск пара после долгого роста - логичен и периодически даже полезен. Сегодняшняя попытка отскока - тому подтверждение.

⚡️ Главная причина волатильности - ожидания, что ЦБ повысит ключевую ставку 7 июня. Еще зимой базовым сценарием было начало снижения в апреле, и 10-12% к концу года. Сегодня, видя новый разгон инфляции, об этом уже никто и не вспоминает. Новый консенсус - повышение до 17%, либо долгое удержание на текущем уровне, что для рынка немногим лучше.

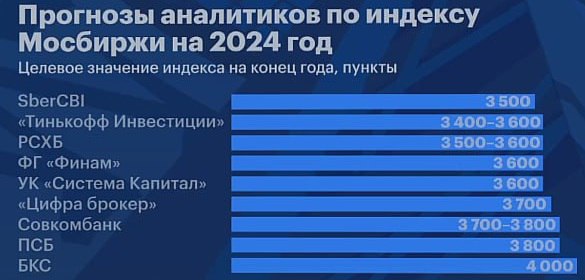

💰 Это просто раздолье для фондов ликвидности и банковских вкладов, доходности по которым еще и вырастут, если ЦБ повысит ключ. Доходности ОФЗ уже в районе 15%. Все это некомфортно для рынка акций. Но даже в таких условиях ему удается расти. На картинке - опрос инвестдомов по прогнозам на индекс в конце года. Никто не дает меньше 3400 п., а традиционно оптимистичный БКС ждет 4000 п.

❓ Какими я вижу драйверы роста на ближайшие месяцы.

✔️ Впереди - летний дивидендный сезон. Несмотря на серию отказов от выплат, основные фишки заплатят. Совокупно частным инвесторам (за минусом доли нерезов, государства и мажоритариев) достанется более 300 млрд рублей.

✔️ Денег много и без дивидендов: денежная масса накачивается небывалыми гос. расходами, а возможностей пойти куда-то за пределы РФ, почти не осталось. Сейчас много ликвидности идет в денежный рынок, но ведь когда-то ставку начнут снижать, пусть не так скоро, как изначально ожидалось.

👉 Все сказанное - с одной важной поправкой. В мире не становится спокойней, и не стоит тешить себя иллюзиями, что инвестиций это не касается, мол, это другая тема. Мы уже видели, как одним днем сметаются с доски все прогнозы. Если же такого стресса нам удастся избежать - все шансы на продолжение роста у нас есть.

#акции #облигации #ставка #прогнозы

📉 Рынок в последние дни сделал сильное движение вниз, уйдя в моменте под планку 3 300 п. по индексу Мосбиржи. Еще не коррекция, остаемся у нижней границы восходящего тренда и сохраняем потенциал. Выпуск пара после долгого роста - логичен и периодически даже полезен. Сегодняшняя попытка отскока - тому подтверждение.

⚡️ Главная причина волатильности - ожидания, что ЦБ повысит ключевую ставку 7 июня. Еще зимой базовым сценарием было начало снижения в апреле, и 10-12% к концу года. Сегодня, видя новый разгон инфляции, об этом уже никто и не вспоминает. Новый консенсус - повышение до 17%, либо долгое удержание на текущем уровне, что для рынка немногим лучше.

💰 Это просто раздолье для фондов ликвидности и банковских вкладов, доходности по которым еще и вырастут, если ЦБ повысит ключ. Доходности ОФЗ уже в районе 15%. Все это некомфортно для рынка акций. Но даже в таких условиях ему удается расти. На картинке - опрос инвестдомов по прогнозам на индекс в конце года. Никто не дает меньше 3400 п., а традиционно оптимистичный БКС ждет 4000 п.

❓ Какими я вижу драйверы роста на ближайшие месяцы.

✔️ Впереди - летний дивидендный сезон. Несмотря на серию отказов от выплат, основные фишки заплатят. Совокупно частным инвесторам (за минусом доли нерезов, государства и мажоритариев) достанется более 300 млрд рублей.

✔️ Денег много и без дивидендов: денежная масса накачивается небывалыми гос. расходами, а возможностей пойти куда-то за пределы РФ, почти не осталось. Сейчас много ликвидности идет в денежный рынок, но ведь когда-то ставку начнут снижать, пусть не так скоро, как изначально ожидалось.

👉 Все сказанное - с одной важной поправкой. В мире не становится спокойней, и не стоит тешить себя иллюзиями, что инвестиций это не касается, мол, это другая тема. Мы уже видели, как одним днем сметаются с доски все прогнозы. Если же такого стресса нам удастся избежать - все шансы на продолжение роста у нас есть.

#акции #облигации #ставка #прогнозы

{kind=link}

Как добиться валютной диверсификации, если нет счета у зарубежного брокера?

💲 Популярный в последние 2 года инструмент - замещающие облигации. Главный плюс - выпуск и обращение без участия зарубежной инфраструктуры. Их проблема в ограниченном предложении: замещается то, что уже выпущено в виде старых евробондов. Вторая проблема - относительно большой номинал (от $1000), что осложняет диверсификацию по эмитентам, валютам и отраслям.

🔈 Недавно компании начали предлагать новый квазидолларовый инструмент, с расчетами в рублях по курсу ЦБ. Новость в том, что минимальный лот по ним составляет $100. Это НЕ “замещайки” в строгом смысле, потому что они не замещают старый долг, а выпускают новый. Ближайший аналог - юаневые облигации.

Появились первые выпуски:

🔹 Новатэк - 22 мая разместил $750 млн на 5 лет, при стартовом объёме $200 млн. Долларовый квартальный купон 6.25%.

🔹 Полюс с 4 июня размещает $150 млн, ставка 6.5%, срок 5 лет.

🔹 ФосАгро - сбор заявок 3 июня на $100 млн, ориентир по купону 6.5%, срок 5 лет.

🔹 Русал 10 июня завершает сбор заявок на $100 млн, ориентир по купону 8.25%, срок 3 года.

🔎 Как видите, выпуски пока небольшие, но это только начало, которое может вырасти в модный тренд. Занимать в рублях становится все дороже, для компаний с экспортной выручкой выгодно выпускать долг в валюте.

💡 Основная идея в таких облигациях - ожидания девальвации рубля к доллару. По этой же логике, главный риск - укрепление нацвалюты, чего в долгосрочной перспективе я не жду. Есть также опасения сбоя курсообразования, в случае санкций на НКЦ. Но этот риск я бы назвал вторичным - курс так или иначе научатся определять через внебиржу.

#облигации #валюта #эмитенты

💲 Популярный в последние 2 года инструмент - замещающие облигации. Главный плюс - выпуск и обращение без участия зарубежной инфраструктуры. Их проблема в ограниченном предложении: замещается то, что уже выпущено в виде старых евробондов. Вторая проблема - относительно большой номинал (от $1000), что осложняет диверсификацию по эмитентам, валютам и отраслям.

🔈 Недавно компании начали предлагать новый квазидолларовый инструмент, с расчетами в рублях по курсу ЦБ. Новость в том, что минимальный лот по ним составляет $100. Это НЕ “замещайки” в строгом смысле, потому что они не замещают старый долг, а выпускают новый. Ближайший аналог - юаневые облигации.

Появились первые выпуски:

🔹 Новатэк - 22 мая разместил $750 млн на 5 лет, при стартовом объёме $200 млн. Долларовый квартальный купон 6.25%.

🔹 Полюс с 4 июня размещает $150 млн, ставка 6.5%, срок 5 лет.

🔹 ФосАгро - сбор заявок 3 июня на $100 млн, ориентир по купону 6.5%, срок 5 лет.

🔹 Русал 10 июня завершает сбор заявок на $100 млн, ориентир по купону 8.25%, срок 3 года.

🔎 Как видите, выпуски пока небольшие, но это только начало, которое может вырасти в модный тренд. Занимать в рублях становится все дороже, для компаний с экспортной выручкой выгодно выпускать долг в валюте.

💡 Основная идея в таких облигациях - ожидания девальвации рубля к доллару. По этой же логике, главный риск - укрепление нацвалюты, чего в долгосрочной перспективе я не жду. Есть также опасения сбоя курсообразования, в случае санкций на НКЦ. Но этот риск я бы назвал вторичным - курс так или иначе научатся определять через внебиржу.

#облигации #валюта #эмитенты

Как не пропустить нужный поворот?

❓ В последнее время стабильно много вопросов по длинным облигациям: не пора ли фиксировать высокую доходность? Понимаю, чем вызван вопрос. Ведь когда ДКП Центробанка перейдет к реальному смягчению, самое вкусное будет уже позади. Рынок прайсит такие события заранее и чутко реагирует на малейшие нюансы, в т.ч. в риторике регулятора.

Назову несколько индикаторов, по которым можно понять, что назревают изменения.

1️⃣ Динамика недельной инфляции - сейчас она растет как в годовом выражении (актуальная - 8.46%), так и неделя к неделе. Она сразу появляется в новостных лентах, так что не пропустите.

2️⃣ Аукционы Минфина. Последние 5 недель они отменялись из-за “отсутствия заявок по приемлемым ценам”. Банки охотно берут ОФЗ флоатеры и отказываются от фиксированного купона, считают его недостаточно жирным. Как только аукционы успешно состоятся - это сигнал к возможному развороту.

3️⃣ Обзоры рынка от ЦБ, минутки (протоколы) с заседаний по ключевой ставке (ближайшее - 26 июля). Там можно поискать намеки на смягчение риторики. Пока она максимально жесткая.

4️⃣ Индекс гособлигаций RGBI - его устойчивый разворот вверх после многих месяцев падения - позитив для длинных ОФЗ.

👉 Если вы не уверены, что не проскочите нужный поворот, или уже сейчас ждете, что ставку вдруг начнут понижать, - входите небольшими порциями и следите за указанными выше индикаторами. Я регулярно делюсь своими прогнозами, их тоже не пропустите.

#облигации #ставка #прогнозы

❓ В последнее время стабильно много вопросов по длинным облигациям: не пора ли фиксировать высокую доходность? Понимаю, чем вызван вопрос. Ведь когда ДКП Центробанка перейдет к реальному смягчению, самое вкусное будет уже позади. Рынок прайсит такие события заранее и чутко реагирует на малейшие нюансы, в т.ч. в риторике регулятора.

Назову несколько индикаторов, по которым можно понять, что назревают изменения.

1️⃣ Динамика недельной инфляции - сейчас она растет как в годовом выражении (актуальная - 8.46%), так и неделя к неделе. Она сразу появляется в новостных лентах, так что не пропустите.

2️⃣ Аукционы Минфина. Последние 5 недель они отменялись из-за “отсутствия заявок по приемлемым ценам”. Банки охотно берут ОФЗ флоатеры и отказываются от фиксированного купона, считают его недостаточно жирным. Как только аукционы успешно состоятся - это сигнал к возможному развороту.

3️⃣ Обзоры рынка от ЦБ, минутки (протоколы) с заседаний по ключевой ставке (ближайшее - 26 июля). Там можно поискать намеки на смягчение риторики. Пока она максимально жесткая.

4️⃣ Индекс гособлигаций RGBI - его устойчивый разворот вверх после многих месяцев падения - позитив для длинных ОФЗ.

👉 Если вы не уверены, что не проскочите нужный поворот, или уже сейчас ждете, что ставку вдруг начнут понижать, - входите небольшими порциями и следите за указанными выше индикаторами. Я регулярно делюсь своими прогнозами, их тоже не пропустите.

#облигации #ставка #прогнозы

Греф как индикатор ключевой ставки

🔺 Не прошло и месяца, как Сбер во второй раз поднял минимальные ставки по базовой ипотеке на 1,3 пп до 19.5%. Кстати, чтобы получить минимальную ставку, нужно еще иметь белый доход, оформить комплексное страхование, внести ПВ 30% и взять большую сумму кредита. А еще желательно быть зарплатным клиентом.

🧐 Вы наверняка уже заметили, что Сбер не первый раз действует на опережение. Герман Греф действительно входит в финансовый и политический истеблишмент страны. Не то что бы г-жа Набиуллина сливает ему свои планы (это вряд ли), но человек явно причастен к обсуждению темы. Сам он скромно объясняет повышение тем, что видит рост доходностей ОФЗ.

❓ Почему консенсус рынка склоняется к повышению ставки 26 июля:

✔️ Инфляция растет безоткатно, последние данные Росстата - 8.6% годовых.

✔️ Безработица на исторических минимумах, зарплаты в ВПК растут, а Всемирный банк объявил нас страной с высокими доходами населения (наши СМИ не умолкают об этом с утра).

✔️ Кредитование продолжает перегреваться, несмотря на все ужесточения ЦБ.

✔️ 1 июля проиндексированы тарифы ЖКХ, в среднем по стране +10%.

✔️ Спрос на флоатеры преобладает на рынке долга.

✔️ Даже если оставят 16%, рынок готовится к жесткой риторике на длительный срок.

❓ Почему нам важно следить за этим вопросом? Высокая ставка, в сочетании с крепким рублем, - главный фактор давления на котировки акций. Пока доходности в инструментах с низким риском вкуснее, чем у дивидендных бумаг, на уверенный разворот вверх рассчитывать не стоит.

💰 Мы всегда ждали летний дивидендный сезон, но при высокой ставке он теряет свою магическую силу. А вот дивгэпы никто не отменял: на следующей неделе увидим, как пройдет отсечка по Сберу.

💼 Какое поведение на фондовом рынке я считаю разумным в текущей ситуации?

✅ Продолжать пользоваться высокой доходностью там, где она сегодня уже есть (фонды ликвидности, депозиты, короткие облигации, флоатеры и т.п.).

✅ Формировать вотч-лист по акциям на случай ухода индекса существенно ниже 3000 п., а также по длинным облигациям, чтобы не пропустить разворот в ДКП.

✊ Всем успеха в инвестициях и здравомыслия!

#ставка #акции #облигации

🔺 Не прошло и месяца, как Сбер во второй раз поднял минимальные ставки по базовой ипотеке на 1,3 пп до 19.5%. Кстати, чтобы получить минимальную ставку, нужно еще иметь белый доход, оформить комплексное страхование, внести ПВ 30% и взять большую сумму кредита. А еще желательно быть зарплатным клиентом.

🧐 Вы наверняка уже заметили, что Сбер не первый раз действует на опережение. Герман Греф действительно входит в финансовый и политический истеблишмент страны. Не то что бы г-жа Набиуллина сливает ему свои планы (это вряд ли), но человек явно причастен к обсуждению темы. Сам он скромно объясняет повышение тем, что видит рост доходностей ОФЗ.

❓ Почему консенсус рынка склоняется к повышению ставки 26 июля:

✔️ Инфляция растет безоткатно, последние данные Росстата - 8.6% годовых.

✔️ Безработица на исторических минимумах, зарплаты в ВПК растут, а Всемирный банк объявил нас страной с высокими доходами населения (наши СМИ не умолкают об этом с утра).

✔️ Кредитование продолжает перегреваться, несмотря на все ужесточения ЦБ.

✔️ 1 июля проиндексированы тарифы ЖКХ, в среднем по стране +10%.

✔️ Спрос на флоатеры преобладает на рынке долга.

✔️ Даже если оставят 16%, рынок готовится к жесткой риторике на длительный срок.

❓ Почему нам важно следить за этим вопросом? Высокая ставка, в сочетании с крепким рублем, - главный фактор давления на котировки акций. Пока доходности в инструментах с низким риском вкуснее, чем у дивидендных бумаг, на уверенный разворот вверх рассчитывать не стоит.

💰 Мы всегда ждали летний дивидендный сезон, но при высокой ставке он теряет свою магическую силу. А вот дивгэпы никто не отменял: на следующей неделе увидим, как пройдет отсечка по Сберу.

💼 Какое поведение на фондовом рынке я считаю разумным в текущей ситуации?

✅ Продолжать пользоваться высокой доходностью там, где она сегодня уже есть (фонды ликвидности, депозиты, короткие облигации, флоатеры и т.п.).

✅ Формировать вотч-лист по акциям на случай ухода индекса существенно ниже 3000 п., а также по длинным облигациям, чтобы не пропустить разворот в ДКП.

✊ Всем успеха в инвестициях и здравомыслия!

#ставка #акции #облигации

⛵️ Почему акции и облигации в одной лодке

💬 “Мне облигации не интересны, я пришел на биржу за акциями”. Выбор за вами, он зависит от стратегии и аппетита к риску. Но есть важный нюанс: финансовые инструменты не существуют в вакууме, сами по себе. Если на рынке долга полный разгром, акции не имеют шансов просто так взять и пойти в рост широким фронтом.

👀 Сориентируемся на местности - что происходит.

🔹 Индекс гособлигаций RGBI (включает 27 ликвидных ОФЗ) обновил очередной минимум с кризисного марта 2022 года, а его доходность - максимум с за всю историю наблюдений с 2012 года! (16.43% годовых).

🔹 Аукцион Минфина в среду снова признан не состоявшимся. Рынок требует больше дисконта к цене ОФЗ и больше премии за риск. Банки готовы брать флоатеры, явно ожидая дальнейшего повышения ключа.

🔹 Рост инфляционных ожиданий населения в июле ускорился с 11,9% до 12,4%. Регулятор смотрит на этот показатель, когда решает по ставке. Кстати, ЦБ сдвинул прежний прогноз по достижению инфляции в 4% на 2026 год. Не удивлюсь, если сдвинет и еще.

🔹 Население и бизнес, не веря в скорое смягчение ДКП, перестали воспринимать ставку в 20-25% как что-то из ряда вон (“дальше будет только дороже”). Кредитный маховик продолжает раскручиваться, внося свой вклад в инфляцию.

🤦♂️ Не завидую сейчас Эльвире Сахипзадовне и её замам. Оставить 16% - большой риск запустить турецкий сценарий с гиперинфляцией. Поднять до 17-18% и при этом ужесточить риторику - все кинутся брать кредиты и покупать, пока дают. Влепить 20% или выше - шок для экономики, хотя и эффективно для её охлаждения.

❓ Почему акции в одной лодке с облигациями? На рынке долга - более “умные” деньги, чем в акциях, не в обиду моим коллегам - опытным инвесторам! Я рекомендую искать первые сигналы к развороту именно там:

✔️ рост котировок и снижение доходностей ОФЗ;

✔️ нормальные аукционы Минфина;

✔️ замедление инфляции в недельной, а лучше в месячной статистике.

📈 Тогда и акции получат новые силы для роста, в т.ч. из-за менее привлекательных ставок в консервативных инструментах.

👉 Что касается облигаций, то главное сейчас - иметь выдержку, "держать строй" и внимательно наблюдать. Фиксировать на всю котлету доходность, находясь в фазе ужесточения ДКП - одно из худших решений. Спросите у тех, кто поверил, что пора входить в длинный долг еще осенью 2023 г.

#акции #облигации #ставка

💬 “Мне облигации не интересны, я пришел на биржу за акциями”. Выбор за вами, он зависит от стратегии и аппетита к риску. Но есть важный нюанс: финансовые инструменты не существуют в вакууме, сами по себе. Если на рынке долга полный разгром, акции не имеют шансов просто так взять и пойти в рост широким фронтом.

👀 Сориентируемся на местности - что происходит.

🔹 Индекс гособлигаций RGBI (включает 27 ликвидных ОФЗ) обновил очередной минимум с кризисного марта 2022 года, а его доходность - максимум с за всю историю наблюдений с 2012 года! (16.43% годовых).

🔹 Аукцион Минфина в среду снова признан не состоявшимся. Рынок требует больше дисконта к цене ОФЗ и больше премии за риск. Банки готовы брать флоатеры, явно ожидая дальнейшего повышения ключа.

🔹 Рост инфляционных ожиданий населения в июле ускорился с 11,9% до 12,4%. Регулятор смотрит на этот показатель, когда решает по ставке. Кстати, ЦБ сдвинул прежний прогноз по достижению инфляции в 4% на 2026 год. Не удивлюсь, если сдвинет и еще.

🔹 Население и бизнес, не веря в скорое смягчение ДКП, перестали воспринимать ставку в 20-25% как что-то из ряда вон (“дальше будет только дороже”). Кредитный маховик продолжает раскручиваться, внося свой вклад в инфляцию.

🤦♂️ Не завидую сейчас Эльвире Сахипзадовне и её замам. Оставить 16% - большой риск запустить турецкий сценарий с гиперинфляцией. Поднять до 17-18% и при этом ужесточить риторику - все кинутся брать кредиты и покупать, пока дают. Влепить 20% или выше - шок для экономики, хотя и эффективно для её охлаждения.

❓ Почему акции в одной лодке с облигациями? На рынке долга - более “умные” деньги, чем в акциях, не в обиду моим коллегам - опытным инвесторам! Я рекомендую искать первые сигналы к развороту именно там:

✔️ рост котировок и снижение доходностей ОФЗ;

✔️ нормальные аукционы Минфина;

✔️ замедление инфляции в недельной, а лучше в месячной статистике.

📈 Тогда и акции получат новые силы для роста, в т.ч. из-за менее привлекательных ставок в консервативных инструментах.

👉 Что касается облигаций, то главное сейчас - иметь выдержку, "держать строй" и внимательно наблюдать. Фиксировать на всю котлету доходность, находясь в фазе ужесточения ДКП - одно из худших решений. Спросите у тех, кто поверил, что пора входить в длинный долг еще осенью 2023 г.

#акции #облигации #ставка