🤷♂️ ГК "Эталон" увеличил чистую прибыль в 9 раз: что произошло?

🚀 Чистая прибыль выросла год к году с 1,3 млрд рублей до рекордных 11,7 млрд рублей. При этом новые продажи в том же 1 полугодии провалились на 29%, а во 2 квартале на 61%.

🔎 В отчёте содержится ответ на вопрос, откуда такая прибыль. В мае закрыта сделка по приобретению за 4.6 млрд руб. активов финского строительного концерна YIT (19 проектов в Санкт-Петербурге, Подмосковье, Казани, Тюмени, Екатеринбурге). Еще в декабре 2021 г. девелопер, который работал даже в СССР с 1961 года, из-за ситуации в Украине, решил уйти из России и начал искать покупателя. Покупка активов YIT позволила Эталону выйти в новые регионы и нарастить портфель примерно на 600 тыс. кв.м. Есть шансы увидеть улучшения в продажах во 2 полугодии.

📅 Тогда же, в мае, АФК Система резко нарастила долю в ГК "Эталон" до 48,8% с 29,8%. Через #AFKS, есть небольшая доля и у меня.

🏗 Дальнейшие перспективы застройщиков во многом зависят от ипотеки, а значит и от ставки ЦБ. Риторика регулятора содержит намёк на то, что цикл снижения близок концу, если уже не исчерпан. Сегодня ЦБ сделал еще один намек: ужесточил требования к банкам по ипотеке с минимальным первоначальным взносом (10%). Это значит, что Центробанк ждёт ухудшения кредитного качества заёмщиков. Для девелоперов это не очень хороший сигнал.

🇷🇺 С другой стороны, есть все основания рассчитывать на господдержку строителей. Они оказывают большое влияние на экономику благодаря кумулятивному эффекту на многие другие отрасли. Значит, и льготную ипотеку в кризис закрывать вряд ли будут, несмотря на риски пузыря в недвижимости.

🚀 Чистая прибыль выросла год к году с 1,3 млрд рублей до рекордных 11,7 млрд рублей. При этом новые продажи в том же 1 полугодии провалились на 29%, а во 2 квартале на 61%.

🔎 В отчёте содержится ответ на вопрос, откуда такая прибыль. В мае закрыта сделка по приобретению за 4.6 млрд руб. активов финского строительного концерна YIT (19 проектов в Санкт-Петербурге, Подмосковье, Казани, Тюмени, Екатеринбурге). Еще в декабре 2021 г. девелопер, который работал даже в СССР с 1961 года, из-за ситуации в Украине, решил уйти из России и начал искать покупателя. Покупка активов YIT позволила Эталону выйти в новые регионы и нарастить портфель примерно на 600 тыс. кв.м. Есть шансы увидеть улучшения в продажах во 2 полугодии.

📅 Тогда же, в мае, АФК Система резко нарастила долю в ГК "Эталон" до 48,8% с 29,8%. Через #AFKS, есть небольшая доля и у меня.

🏗 Дальнейшие перспективы застройщиков во многом зависят от ипотеки, а значит и от ставки ЦБ. Риторика регулятора содержит намёк на то, что цикл снижения близок концу, если уже не исчерпан. Сегодня ЦБ сделал еще один намек: ужесточил требования к банкам по ипотеке с минимальным первоначальным взносом (10%). Это значит, что Центробанк ждёт ухудшения кредитного качества заёмщиков. Для девелоперов это не очень хороший сигнал.

🇷🇺 С другой стороны, есть все основания рассчитывать на господдержку строителей. Они оказывают большое влияние на экономику благодаря кумулятивному эффекту на многие другие отрасли. Значит, и льготную ипотеку в кризис закрывать вряд ли будут, несмотря на риски пузыря в недвижимости.

{kind=link}

🪓 Брокеры решили не рубить хвост по частям.

🔊 Один за другим брокеры заявляют о полном прекращения с 1 октября продаж «неквалам» бумаг из недружественных странн - БКС, Тинькофф, "Алор Брокер", Фридом Финанс, ITI Capital. Они не обязаны этого делать, ведь ЦБ предписал вводить ограничения поэтапно: с 1 октября - при доле ИЦБ в портфеле более 15%, с 1 ноября 10%, с 1 декабря — 5%, и только с 1 января - полный бан на новые покупки.

🔎 Чтобы понять и простить, нужно хоть немного знать, как устроена внутренняя кухня брокера. Техподдержка, бухгалтерия, комплаенс, андеррайтинг, портфельные менеджеры и аналитики - все это стоит недешево. Между тем ассоциация НАУФОР посчитала, что в этом году прибыль профучастников рынка рухнула на 95% год к году, до 600 млн руб. на всех.

💼 Для расчета доли недружественных бумаг в портфелях неквалов, нужно выделить много времени и занять сотрудников. Поэтому брокеры решили: раз уж часть комиссионного дохода мы все равно теряем, так хоть сэкономим на операционных затратах.

🏃♂️ Наблюдается всплеск покупок американских акций до 1 октября, пока они еще доступны (не рекомендация). Одновременно фиксируется кратный рост запросов на присвоение статуса квала, пока действуют старые требования - капитал или сделки от 6 млн, экономическая квалификация. Интересно узнать, какой расклад в нашей группе, среди 80 тыс.+ подписчиков? Анонимная голосовалка внизу, спасибо!

🔊 Один за другим брокеры заявляют о полном прекращения с 1 октября продаж «неквалам» бумаг из недружественных странн - БКС, Тинькофф, "Алор Брокер", Фридом Финанс, ITI Capital. Они не обязаны этого делать, ведь ЦБ предписал вводить ограничения поэтапно: с 1 октября - при доле ИЦБ в портфеле более 15%, с 1 ноября 10%, с 1 декабря — 5%, и только с 1 января - полный бан на новые покупки.

🔎 Чтобы понять и простить, нужно хоть немного знать, как устроена внутренняя кухня брокера. Техподдержка, бухгалтерия, комплаенс, андеррайтинг, портфельные менеджеры и аналитики - все это стоит недешево. Между тем ассоциация НАУФОР посчитала, что в этом году прибыль профучастников рынка рухнула на 95% год к году, до 600 млн руб. на всех.

💼 Для расчета доли недружественных бумаг в портфелях неквалов, нужно выделить много времени и занять сотрудников. Поэтому брокеры решили: раз уж часть комиссионного дохода мы все равно теряем, так хоть сэкономим на операционных затратах.

🏃♂️ Наблюдается всплеск покупок американских акций до 1 октября, пока они еще доступны (не рекомендация). Одновременно фиксируется кратный рост запросов на присвоение статуса квала, пока действуют старые требования - капитал или сделки от 6 млн, экономическая квалификация. Интересно узнать, какой расклад в нашей группе, среди 80 тыс.+ подписчиков? Анонимная голосовалка внизу, спасибо!

Каков ваш статус?

Anonymous Poll

73%

Неквалифицированный инвестор и пока останусь им

21%

Квалифицированный инвестор

6%

Неквал, но готовлюсь получить статус квала

Positive Technologies проводит вторичное публичное размещение

📊 В декабре 2021 года Positive Technologies вышла на Московскую биржу, сделав ставку на прямой листинг (ключевое его отличие от IPO в том, что он ориентируется больше на инвесторов-физлиц, а не на фонды). Поскольку по статистике на Мосбирже 76% оборотов обеспечивают именно розничные инвесторы, ставка сработала. Сейчас у Positive Technologies почти 60 тыс. акционеров-физлиц.

🏦 В сентябре состоится плановое SPO, в рамках которого крупные акционеры компании предложат инвесторам еще около 4% от общего объема бумаг компании, т.е. допэмиссии акций и размытия доли для владельцев акций не будет. Ценовой диапазон размещения составит от 1200 руб. до 1320 руб. за одну акцию, т.е. примерно по текущей рыночной цене.

📌 В недавнем интервью Ведомостям, генеральный директор Positive Technologies Денис Баранов рассказал, что в первую очередь присутствие компании на бирже — это история про людей и про компанию поколений. Также Позитив пошёл по пути вовлечения собственных сотрудников во владение акционерным капиталом, что повышает их интерес к результатам бизнеса. Видимо это становится трендом.

📊 В декабре 2021 года Positive Technologies вышла на Московскую биржу, сделав ставку на прямой листинг (ключевое его отличие от IPO в том, что он ориентируется больше на инвесторов-физлиц, а не на фонды). Поскольку по статистике на Мосбирже 76% оборотов обеспечивают именно розничные инвесторы, ставка сработала. Сейчас у Positive Technologies почти 60 тыс. акционеров-физлиц.

🏦 В сентябре состоится плановое SPO, в рамках которого крупные акционеры компании предложат инвесторам еще около 4% от общего объема бумаг компании, т.е. допэмиссии акций и размытия доли для владельцев акций не будет. Ценовой диапазон размещения составит от 1200 руб. до 1320 руб. за одну акцию, т.е. примерно по текущей рыночной цене.

📌 В недавнем интервью Ведомостям, генеральный директор Positive Technologies Денис Баранов рассказал, что в первую очередь присутствие компании на бирже — это история про людей и про компанию поколений. Также Позитив пошёл по пути вовлечения собственных сотрудников во владение акционерным капиталом, что повышает их интерес к результатам бизнеса. Видимо это становится трендом.

Forwarded from Ленивые инвестиции | Самое важное

🇷🇺 Российский рынок реагирует на планы правительства закрыть дефицит бюджета (прогноз 2 трлн руб. в 2022 году) за счет новых налоговых изъятий, а также повышения цен на газ для населения.

📉 В лидерах снижения закономерно акции компаний ТЭК:

#GAZP -3.05%;

#NVTK -5.2% (предполагается повышение НЛПИ на СПГ);

#LKOH -4.7% на фоне растущей нефти;

#ROSN - 3.8%

🟢 Зеленым пятном выделяются лишь акции Белуги #BELU, как бы намекая на предпочтения россиян в моменты падения рынка.

📉 В лидерах снижения закономерно акции компаний ТЭК:

#GAZP -3.05%;

#NVTK -5.2% (предполагается повышение НЛПИ на СПГ);

#LKOH -4.7% на фоне растущей нефти;

#ROSN - 3.8%

🟢 Зеленым пятном выделяются лишь акции Белуги #BELU, как бы намекая на предпочтения россиян в моменты падения рынка.

💼 Может быть, прозвучит сегодня неуместно, но поговорим о долгосрочных инвестициях.

🔻 Рынок второй день подряд открылся падением, в моменте до -10%, нервно пережёвывая утренние новости: мобилизация частичная, но афиг полный.

📈 Вскоре котировки отросли, и отскок означает, что российские долгосрочные инвесторы обживаются в новой реальности. Вопрос, что это за реальность, и какой у неё горизонт? Перечислим её приметы:

▪️ Геополитическая конфронтация с коллективным Западом, где Украина - лишь один из эпизодов.

▪️ Расклад по секторам смещается в сторону санкционных рисков - банки, сырьевые госкомпании и др.

▪️ Окукливание российского рынка в самом себе, без участия внешних инвесторов и глобальной ликвидности.

▪️ Разворот товарно-денежных потоков и инвестиций с запада на восток, который займёт не один год и потребует больших ресурсов.

▪️ Дивидендная привлекательность перестает быть приоритетом для многих компаний, не уверенных в завтрашних финансовых показателях.

▪️ Приоритет для сырьевых экспортеров - НДПИ и экспортные пошлины в целях покрытия бюджетного дефицита.

▪️ Новые (надеюсь, временные) правила торговли, когда крупнейшие эмитенты не раскрывают данные.

🔎 В моём понимании ничего нового не происходит, развиваются старые тренды. Им уже не один год, но они резко ускорились осенью 2021 года и обрели текущий вид в конце февраля 2022.

🌐 Сегодня модно проводить аналогии с мировым кризисом 2008 года: "Тот, кто не струсил тогда и закупился на дне (падали до -70%), тот сделал иксы". Параллели есть, но в скоротечности сегодняшнего кризиса я засомневался еще в конце прошлого года. Разница с 2008 годом в том, что он был привнесен в Россию извне и был циклическим, как одна из врожденных болячек капитализма. Сегодня мы переживаем внутренние процессы, которые, похоже, только набирают обороты. Риск получить в подарок второе и третье дно сейчас как никогда высок.

🎓 Как вести себя долгосрочному инвестору в такие времена? Преимущество дает прежде всего правильно подобранный портфель. Но не раз и навсегда, условия постоянно меняются, в России - иногда сильно и необратимо (кто-то мудро заметил, что у нас может поменяться всё за 5 лет и ничего - за 100).

Надеюсь, все сделали правильные вещи заранее:

✅ Подготовились психологически к длительной турбулентности, чтобы не распродавать на панике и не покупать без разбора;

✅ Сократили рисковые позиции в портфеле (про плечи не говорю);

✅ Подумали о запасе кэша для продуманного подбора качественных бумаг (они на рынке по-прежнему есть).

🔻 Рынок второй день подряд открылся падением, в моменте до -10%, нервно пережёвывая утренние новости: мобилизация частичная, но афиг полный.

📈 Вскоре котировки отросли, и отскок означает, что российские долгосрочные инвесторы обживаются в новой реальности. Вопрос, что это за реальность, и какой у неё горизонт? Перечислим её приметы:

▪️ Геополитическая конфронтация с коллективным Западом, где Украина - лишь один из эпизодов.

▪️ Расклад по секторам смещается в сторону санкционных рисков - банки, сырьевые госкомпании и др.

▪️ Окукливание российского рынка в самом себе, без участия внешних инвесторов и глобальной ликвидности.

▪️ Разворот товарно-денежных потоков и инвестиций с запада на восток, который займёт не один год и потребует больших ресурсов.

▪️ Дивидендная привлекательность перестает быть приоритетом для многих компаний, не уверенных в завтрашних финансовых показателях.

▪️ Приоритет для сырьевых экспортеров - НДПИ и экспортные пошлины в целях покрытия бюджетного дефицита.

▪️ Новые (надеюсь, временные) правила торговли, когда крупнейшие эмитенты не раскрывают данные.

🔎 В моём понимании ничего нового не происходит, развиваются старые тренды. Им уже не один год, но они резко ускорились осенью 2021 года и обрели текущий вид в конце февраля 2022.

🌐 Сегодня модно проводить аналогии с мировым кризисом 2008 года: "Тот, кто не струсил тогда и закупился на дне (падали до -70%), тот сделал иксы". Параллели есть, но в скоротечности сегодняшнего кризиса я засомневался еще в конце прошлого года. Разница с 2008 годом в том, что он был привнесен в Россию извне и был циклическим, как одна из врожденных болячек капитализма. Сегодня мы переживаем внутренние процессы, которые, похоже, только набирают обороты. Риск получить в подарок второе и третье дно сейчас как никогда высок.

🎓 Как вести себя долгосрочному инвестору в такие времена? Преимущество дает прежде всего правильно подобранный портфель. Но не раз и навсегда, условия постоянно меняются, в России - иногда сильно и необратимо (кто-то мудро заметил, что у нас может поменяться всё за 5 лет и ничего - за 100).

Надеюсь, все сделали правильные вещи заранее:

✅ Подготовились психологически к длительной турбулентности, чтобы не распродавать на панике и не покупать без разбора;

✅ Сократили рисковые позиции в портфеле (про плечи не говорю);

✅ Подумали о запасе кэша для продуманного подбора качественных бумаг (они на рынке по-прежнему есть).

🌐 Отвлечемся от шума вокруг мобилизации и посмотрим, что произошло за ночь "у них".

🇺🇸 А там ФРС повысила ставку на 75 б.п., до диапазона 3-3.25% годовых (пред 2.25-2.5%). Пауэлл говорит, что уместно дальнейшее повышение ставки, ожидается 4.4% к концу года.

📉 S&P500 и Nasdaq в минусе, Азия с утра тоже. Индекс доллара #DXY подбирается к 20-летнему рекорду 112 п, доходность 10-летних трежерей перевалила за 3.55%, биткоин падал ночью почти до $18 тыс. Россия не в счет, - она на своей волне, пытается отскочить после вчерашнего.

🤷♂️ Почему рынки так приуныли, ведь повышение на 0.75 п.п. было ожидаемо? Все дело в риторике Пауэлла. Дословно: "Мы твердо привержены снижению инфляции до 2% и будем непреклонны... Безболезненного решения не существует.... Рецессия может стать платой за снижение инфляции. ...Шансы на мягкую посадку уменьшаются".

⚡️ Итак, Пауэлл нажал на газ (с точки зрения инвесторов - на тормоз). Очевидно, он не будет особо переживать за динамику акций, и даже за рост экономики. Его мандат - победить инфляцию. Пока ставки в мире повышаются, глобальные акции будут под давлением. При этом рост ставок может толкнуть мир в рецессию. Тренд развернётся, когда ФРС, а за ней и другие мировые ЦБ, смягчат риторику. А это произойдет не раньше, чем инфляция и ставки параллельно достигнут пика, возможно в конце 2022 - начале 2023 г.

🎓 Но для фондового рынка страшна не сама рецессия, а именно ставка, наличие дешевой ликвидности. Поэтому следим не столько за здоровьем американской экономики, сколько за инфляцией, которая в основе имеет сильный потребительский спрос. Когда он ослабнет, у рынка появится надежда на разворот. Такая вот сложная и странная диалектика.

🇺🇸 А там ФРС повысила ставку на 75 б.п., до диапазона 3-3.25% годовых (пред 2.25-2.5%). Пауэлл говорит, что уместно дальнейшее повышение ставки, ожидается 4.4% к концу года.

📉 S&P500 и Nasdaq в минусе, Азия с утра тоже. Индекс доллара #DXY подбирается к 20-летнему рекорду 112 п, доходность 10-летних трежерей перевалила за 3.55%, биткоин падал ночью почти до $18 тыс. Россия не в счет, - она на своей волне, пытается отскочить после вчерашнего.

🤷♂️ Почему рынки так приуныли, ведь повышение на 0.75 п.п. было ожидаемо? Все дело в риторике Пауэлла. Дословно: "Мы твердо привержены снижению инфляции до 2% и будем непреклонны... Безболезненного решения не существует.... Рецессия может стать платой за снижение инфляции. ...Шансы на мягкую посадку уменьшаются".

⚡️ Итак, Пауэлл нажал на газ (с точки зрения инвесторов - на тормоз). Очевидно, он не будет особо переживать за динамику акций, и даже за рост экономики. Его мандат - победить инфляцию. Пока ставки в мире повышаются, глобальные акции будут под давлением. При этом рост ставок может толкнуть мир в рецессию. Тренд развернётся, когда ФРС, а за ней и другие мировые ЦБ, смягчат риторику. А это произойдет не раньше, чем инфляция и ставки параллельно достигнут пика, возможно в конце 2022 - начале 2023 г.

🎓 Но для фондового рынка страшна не сама рецессия, а именно ставка, наличие дешевой ликвидности. Поэтому следим не столько за здоровьем американской экономики, сколько за инфляцией, которая в основе имеет сильный потребительский спрос. Когда он ослабнет, у рынка появится надежда на разворот. Такая вот сложная и странная диалектика.

{kind=link}

💼 Разберем один не самый известный инвесторам инструмент - документарные акции.

👉 Для этого есть повод: сегодня Полиметалл отчитался за 1 полугодие и решил не платить итоговые дивиденды за 2021 и промежуточные за 2022 год. Реакция рынка - на картинке внизу. За отчетом и дивидендами скрылось еще одно важное заявление: компания планирует обмен 1:1 заблокированных в НРД бумаг на документарные. Обмен должно одобрить собрание акционеров 12 октября в Лондоне, завершение процедуры обмена 18 ноября.

⛔️ В НРД заблокировано 22% акций от уставного капитала. Однако Polymetal предлагает обмен только половине держателей акций (11%) - нерезидентам: сказывается британская юрисдикция компании. Резиденты РФ к процедуре на данный момент не допущены. С одной стороны, дивидендов все равно не получит никто. С другой, выглядит такое решение политически стрёмно, особенно в сегодняшней ситуации. Такими темпами Полюс останется монополистом на российском рынке.

🎓 Но мы сегодня разберем сам инструмент. Большинство ценных бумаг - это электронная запись в реестре, удостоверяющая права держателя. Но на рынке обращаются и документарные (бумажные, на физическом носителе) ценные бумаги.

📜 На такой акции есть все необходимые реквизиты: название эмитента, номинал, код ISIN, подписи бухгалтера и директора, печать. Передача прав по ним - только при предъявлении, поэтому их часто называют предъявительскими. Бывают еще именные документарные ЦБ, но это неликвидная экзотика, т.к. их передача связана со сложным юридическим переоформлением. По своим правам документарные акции идентичны бездокументарным, включая дивиденды.

🔎 Вероятно, Полиметалл выпускает бумажные акции, чтобы исключить риск блокировки в электронном виде, когда они хранятся в реестре депозитария. Боюсь, впереди нас ждет еще немало нестандартных решений со стороны эмитентов, так что учим матчасть, в т.ч. по редким инструментам.

👉 Для этого есть повод: сегодня Полиметалл отчитался за 1 полугодие и решил не платить итоговые дивиденды за 2021 и промежуточные за 2022 год. Реакция рынка - на картинке внизу. За отчетом и дивидендами скрылось еще одно важное заявление: компания планирует обмен 1:1 заблокированных в НРД бумаг на документарные. Обмен должно одобрить собрание акционеров 12 октября в Лондоне, завершение процедуры обмена 18 ноября.

⛔️ В НРД заблокировано 22% акций от уставного капитала. Однако Polymetal предлагает обмен только половине держателей акций (11%) - нерезидентам: сказывается британская юрисдикция компании. Резиденты РФ к процедуре на данный момент не допущены. С одной стороны, дивидендов все равно не получит никто. С другой, выглядит такое решение политически стрёмно, особенно в сегодняшней ситуации. Такими темпами Полюс останется монополистом на российском рынке.

🎓 Но мы сегодня разберем сам инструмент. Большинство ценных бумаг - это электронная запись в реестре, удостоверяющая права держателя. Но на рынке обращаются и документарные (бумажные, на физическом носителе) ценные бумаги.

📜 На такой акции есть все необходимые реквизиты: название эмитента, номинал, код ISIN, подписи бухгалтера и директора, печать. Передача прав по ним - только при предъявлении, поэтому их часто называют предъявительскими. Бывают еще именные документарные ЦБ, но это неликвидная экзотика, т.к. их передача связана со сложным юридическим переоформлением. По своим правам документарные акции идентичны бездокументарным, включая дивиденды.

🔎 Вероятно, Полиметалл выпускает бумажные акции, чтобы исключить риск блокировки в электронном виде, когда они хранятся в реестре депозитария. Боюсь, впереди нас ждет еще немало нестандартных решений со стороны эмитентов, так что учим матчасть, в т.ч. по редким инструментам.

{kind=link}

🙏 Душа и психика инвестора требуют дозы позитива.

🤨 Поводов для такой терапии сейчас немного, но они есть. Например, дивиденды остаются драйвером для отскоков российского рынка и дают надежду долгосрочному инвестору, что все когда-нибудь вернется в привычное русло.

🇷🇺 Утвержден проект трехлетнего федерального бюджета на 2023-2025 гг. В нем заложено 2.2 трлн руб. в виде дивидендов: в 2023 - 544,1 млрд руб., в 2024 - 845,2 млрд, в 2025 - 823,6 млрд. Большую часть Минфин ждёт от Газпрома и Сбера. Сбер в этом году не платит, Газпром обещает 460 млрд руб. государству и столько же - остальным акционерам.

📅 День 30 сентября светит в календаре неоновым светом для тех, кто ждёт решения ВОСА Газпрома по дивам за 1 полугодие. У меня тоже на контроле, буду смотреть на цену накануне. Вчера зампред правления Фамил Садыгов сообщил, что денежного потока для выплаты хватит, даже с учетом растущего капекса. Но слов мы слышали много, лучше посмотрим на реальные мотивы и интересы.

1️⃣ Государству, с учетом происходящего в стране, деньги категорически необходимы. Бюджетный дефицит растёт (2 трлн в 2022 г., 3 трлн в 2023). Привлекать через ОФЗ сложно - аукцион в среду объявлен несостоявшимся из-за высокой премии за риск, за рубежом занимать невозможно. Поэтому Кабмин направил Газпрому директиву с рекомендацией "выплатить".

2️⃣ Мы уже знаем, что у правительства есть вариант вместо дивидендов изъять деньги через НДПИ и/или экспортную пошлину. Но тут возникают два неудобства:

➖ доверие к рынку подрывается окончательно, в этом не заинтересован как минимум ЦБ. Да и Минфин вроде как по идее должен быть на стороне рынка.

➖ Газпром лишается значительной части инвестиций на внутреннем рынке капитала, а у него раздутая инвестпрограмма.

✋ Как-то уже проводил голосование на тему дивов, но сейчас ситуация меняется, интересно ваше мнение на текущем этапе.

🤨 Поводов для такой терапии сейчас немного, но они есть. Например, дивиденды остаются драйвером для отскоков российского рынка и дают надежду долгосрочному инвестору, что все когда-нибудь вернется в привычное русло.

🇷🇺 Утвержден проект трехлетнего федерального бюджета на 2023-2025 гг. В нем заложено 2.2 трлн руб. в виде дивидендов: в 2023 - 544,1 млрд руб., в 2024 - 845,2 млрд, в 2025 - 823,6 млрд. Большую часть Минфин ждёт от Газпрома и Сбера. Сбер в этом году не платит, Газпром обещает 460 млрд руб. государству и столько же - остальным акционерам.

📅 День 30 сентября светит в календаре неоновым светом для тех, кто ждёт решения ВОСА Газпрома по дивам за 1 полугодие. У меня тоже на контроле, буду смотреть на цену накануне. Вчера зампред правления Фамил Садыгов сообщил, что денежного потока для выплаты хватит, даже с учетом растущего капекса. Но слов мы слышали много, лучше посмотрим на реальные мотивы и интересы.

1️⃣ Государству, с учетом происходящего в стране, деньги категорически необходимы. Бюджетный дефицит растёт (2 трлн в 2022 г., 3 трлн в 2023). Привлекать через ОФЗ сложно - аукцион в среду объявлен несостоявшимся из-за высокой премии за риск, за рубежом занимать невозможно. Поэтому Кабмин направил Газпрому директиву с рекомендацией "выплатить".

2️⃣ Мы уже знаем, что у правительства есть вариант вместо дивидендов изъять деньги через НДПИ и/или экспортную пошлину. Но тут возникают два неудобства:

➖ доверие к рынку подрывается окончательно, в этом не заинтересован как минимум ЦБ. Да и Минфин вроде как по идее должен быть на стороне рынка.

➖ Газпром лишается значительной части инвестиций на внутреннем рынке капитала, а у него раздутая инвестпрограмма.

✋ Как-то уже проводил голосование на тему дивов, но сейчас ситуация меняется, интересно ваше мнение на текущем этапе.

🔀 Пути-дорожки рынка и рубля все больше расходятся.

📉 Пока российская фонда теряет 14% с начала недели, рубль крепнет не по дням, а по часам, пошел ниже 57 к доллару, минимум с июля. Кто-то наверняка в марте уговорил тёщу купить валюту и сейчас готовит для неё презентацию о перспективах курса.

🤷♂️ Это явная аномалия, рубль откровенно плюет не только на нефть, но и на её величество геополитику - там штормит, а рубль будто не в курсе. Даже фактор пятницы, когда трейдеры обычно фиксируют риски перед выходными, не работает.

🇷🇺 Начался налоговый период, когда компании платят НДПИ, НДС и акциз на общую сумму 1,6 трлн руб. Но этой причины сейчас явно недостаточно, чтобы переломить факторы, работающие на ослабление рубля. Имеет значение также слабость импорта, но и он потихоньку растёт. Есть что-то еще весомое, не дающее рублю упасть.

⚡️ Как ни странно звучит, причина в санкциях. Например, сегодня ЕС обсуждает очередной пакет по поводу референдумов. На рынке есть опасения, их поддержала своими заявлениями Мосбиржа: если однажды введут ограничения на НКЦ, она готова продать свой бизнес по торговле долларом другому юрлицу. Недружественные валюты становятся все более токсичными, риск заморозки на счетах растет.

💼 Докупил в портфель юань, держу позицию в гонконгском долларе (он, как и эмиратский дирхам, привязан к USD). Рубль на среднесрочном горизонте вижу более слабым, как минимум из-за растущего дефицита бюджета и роста проинфляционных трендов.

📉 Пока российская фонда теряет 14% с начала недели, рубль крепнет не по дням, а по часам, пошел ниже 57 к доллару, минимум с июля. Кто-то наверняка в марте уговорил тёщу купить валюту и сейчас готовит для неё презентацию о перспективах курса.

🤷♂️ Это явная аномалия, рубль откровенно плюет не только на нефть, но и на её величество геополитику - там штормит, а рубль будто не в курсе. Даже фактор пятницы, когда трейдеры обычно фиксируют риски перед выходными, не работает.

🇷🇺 Начался налоговый период, когда компании платят НДПИ, НДС и акциз на общую сумму 1,6 трлн руб. Но этой причины сейчас явно недостаточно, чтобы переломить факторы, работающие на ослабление рубля. Имеет значение также слабость импорта, но и он потихоньку растёт. Есть что-то еще весомое, не дающее рублю упасть.

⚡️ Как ни странно звучит, причина в санкциях. Например, сегодня ЕС обсуждает очередной пакет по поводу референдумов. На рынке есть опасения, их поддержала своими заявлениями Мосбиржа: если однажды введут ограничения на НКЦ, она готова продать свой бизнес по торговле долларом другому юрлицу. Недружественные валюты становятся все более токсичными, риск заморозки на счетах растет.

💼 Докупил в портфель юань, держу позицию в гонконгском долларе (он, как и эмиратский дирхам, привязан к USD). Рубль на среднесрочном горизонте вижу более слабым, как минимум из-за растущего дефицита бюджета и роста проинфляционных трендов.

YouTube

Шляпу сними, это же целый доллар | Момент из фильма - Миллион способов потерять голову

Не забудь ПОДПИСАТЬСЯ на наш канал KINOSEC! Публика бурно реагирует на доллар и мужчина в толпе говорит "Шляпу сними, это же целый доллар" Этот момент из фильма и в современных реалиях очень актуален. Альберт и Анна посещают ярмарку, где новый друг Луизы…

📅 Итоги недели: "Шаг вперёд - два шага назад" (с).

🇷🇺 Индекс Мосбиржи (#IMOEX) -14%, РТС (#RTSI) -10%. Рынок шёл вниз по ступенькам: 1. Планы правительства покрыть дефицит бюджета за счет новых налогов на сырьевые компании; 2. Референдумы; 3. Мобилизация. Временную поддержку оказали решения Татнефти выплатить дивы за 1 полугодие и обещания выплат со стороны менеджмента Газпрома.

💲 Рубль, несмотря на падение рынка, геополитику, мобилизацию и и слабый импорт, укрепился до отметки 57 за доллар. Помогли рублю начавшийся налоговый период и усилившиеся риски санкций: люди все больше опасаются заморозки недружественных валют. Их теперь лучше держать подальше - на зарубежных счетах, или поближе - купюрами. В среднесроке дефицит бюджета так или иначе должен ослабить рубль.

🔥 Цены на газ в Европе опустились ниже $1800 за 1 тыс. куб.м. Газохранилища заполняются с опережением, в среднем 85%, в Германии выше 90%. Готовящийся пакет санкций не включает эмбарго на газ или потолок цен, как на нефть. Это немного успокоило рынок.

🇺🇸 Америка дождалась заседания ФРС 21 сентября и получила ожидаемое решение - ставка поднята на 75 б.п. до диапазона 3-3.25% годовых. S&P500 -4%, Nasdaq -4.6%, Несмотря на совпадение с консенсусом, акции были под давлением риторики Пауэлла. А в ней сквозит решимость пожертвовать ростом экономики и фондового рынка ради победы над рекордной инфляцией. Прогноз по ставке - 4.4% на конец года.

🇨🇳 Гонконгский индекс Hang Seng (#HSI) потерял 4.5% за неделю. Ужесточение ДКП мировых ЦБ и риски рецессии не на пользу китайскому экспорту. Юань на минимумах к доллару с 2015 г., Тайвань не отпускает, политика нулевой терпимости к ковиду не отменяется. Народный банк опустил ставку 14-дневного обратного репо с 2.25% годовых до 2.15%, чтобы поддержать рост экономики, но пока это тонет в общем негативе.

🏆 Топ-5 событий недели:

▪️ Российский рынок пережил сильнейшее падение в 24 февраля после объявления референдумов и частичной мобилизации.

▪️ Правительство представило план дополнительных налогов, пошлин и акцизов на сырьевые компании в общей сумме 1.4 трлн руб.

▪️ Зампред правления Газпрома Фамил Садыгов заявил, что денежного потока Газпрома хватит для выплат дивидендов за 1 полугодие.

▪️ Минфин признал аукцион по ОФЗ 21 сентября на 20 млрд рублей несостоявшимся из-за высокой премии к риску.

▪️ В ЕС обсуждают новые санкции: ограничение цен на нефть из РФ, IT-сектор, кибербезопасность и др.

Всем профита и спокойных выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) -14%, РТС (#RTSI) -10%. Рынок шёл вниз по ступенькам: 1. Планы правительства покрыть дефицит бюджета за счет новых налогов на сырьевые компании; 2. Референдумы; 3. Мобилизация. Временную поддержку оказали решения Татнефти выплатить дивы за 1 полугодие и обещания выплат со стороны менеджмента Газпрома.

💲 Рубль, несмотря на падение рынка, геополитику, мобилизацию и и слабый импорт, укрепился до отметки 57 за доллар. Помогли рублю начавшийся налоговый период и усилившиеся риски санкций: люди все больше опасаются заморозки недружественных валют. Их теперь лучше держать подальше - на зарубежных счетах, или поближе - купюрами. В среднесроке дефицит бюджета так или иначе должен ослабить рубль.

🔥 Цены на газ в Европе опустились ниже $1800 за 1 тыс. куб.м. Газохранилища заполняются с опережением, в среднем 85%, в Германии выше 90%. Готовящийся пакет санкций не включает эмбарго на газ или потолок цен, как на нефть. Это немного успокоило рынок.

🇺🇸 Америка дождалась заседания ФРС 21 сентября и получила ожидаемое решение - ставка поднята на 75 б.п. до диапазона 3-3.25% годовых. S&P500 -4%, Nasdaq -4.6%, Несмотря на совпадение с консенсусом, акции были под давлением риторики Пауэлла. А в ней сквозит решимость пожертвовать ростом экономики и фондового рынка ради победы над рекордной инфляцией. Прогноз по ставке - 4.4% на конец года.

🇨🇳 Гонконгский индекс Hang Seng (#HSI) потерял 4.5% за неделю. Ужесточение ДКП мировых ЦБ и риски рецессии не на пользу китайскому экспорту. Юань на минимумах к доллару с 2015 г., Тайвань не отпускает, политика нулевой терпимости к ковиду не отменяется. Народный банк опустил ставку 14-дневного обратного репо с 2.25% годовых до 2.15%, чтобы поддержать рост экономики, но пока это тонет в общем негативе.

🏆 Топ-5 событий недели:

▪️ Российский рынок пережил сильнейшее падение в 24 февраля после объявления референдумов и частичной мобилизации.

▪️ Правительство представило план дополнительных налогов, пошлин и акцизов на сырьевые компании в общей сумме 1.4 трлн руб.

▪️ Зампред правления Газпрома Фамил Садыгов заявил, что денежного потока Газпрома хватит для выплат дивидендов за 1 полугодие.

▪️ Минфин признал аукцион по ОФЗ 21 сентября на 20 млрд рублей несостоявшимся из-за высокой премии к риску.

▪️ В ЕС обсуждают новые санкции: ограничение цен на нефть из РФ, IT-сектор, кибербезопасность и др.

Всем профита и спокойных выходных!

{kind=link}

📅 Лидеры наименьшего падения в индексе Мосбиржи за неделю.

🏆 Кто меньше всех упал в индексе Мосбиржи:

🔻 МКБ -1,4%

🔻 ФосАгро -6,6%

🔻 Газпром -7,5%

🔻 Ростелеком -9,3%

🔻 РусГидро -9,8%

#CBOM: банки не упомянуты в планах правительства по дополнительным налогам.

#PHOR - производители удобрений помогут Родине пополнить казну на 100 млрд рублей. Но акционеры ФосАгро под закрытие торгов пятницы утвердили дивиденды, бумага отскочила.

#GAZP лучше рынка благодаря заявлению зампреда правления о том, что денег на дивиденды за 1 полугодие хватит. Ждем решения акционеров 30 сентября. Не хотелось бы испытать дежавю.

#RTKM подгребает под себя освобождающиеся ниши, хочет строить дата-центры в Приморье и просит правительство дать привилегии для строительства скрепной мета-вселенной.

#HYDR - Русгидро в стороне от эпицентра негативных новостей, бумага инертна и не очень волатильна.

👎 Кто больше всех упал на этой неделе:

🔻 Polymetal -32,1%

🔻 EN+ -25%

🔻 ПИК -23,7%

🔻 Globaltrans -22,8%

🔻 НЛМК -21,9%

#POLY отказался платить дивиденды и обменивать замороженные акции резидентов, в отличие от нерезидентов. Лидер падения с начала года, -80%

#ENPG акционерное соглашение с Норникелем не продлевается, давит неопределенность по дивидендам в пользу Русала. Также акционеров смущает новая политика Потанина по увеличению доли сотрудников в капитале Норникеля.

#PIKK скорый разворот цикла понижения ставок давит на застройщиков, а ЦБ ужесточает правила выдачи ипотеки с минимальным взносом. Кроме того, владелец ПИК Гордеев покинул пост гендиректора.

#GLTR - неплохой отчет за 1 полугодие, но смутные перспективы выплаты дивидендов и статус депозитарных расписок не дают расти.

#NLMK догоняет упавшую сильнее Магнитку. Позитива для металлургов в целом пока не просматривается.

🏆 Кто меньше всех упал в индексе Мосбиржи:

🔻 МКБ -1,4%

🔻 ФосАгро -6,6%

🔻 Газпром -7,5%

🔻 Ростелеком -9,3%

🔻 РусГидро -9,8%

#CBOM: банки не упомянуты в планах правительства по дополнительным налогам.

#PHOR - производители удобрений помогут Родине пополнить казну на 100 млрд рублей. Но акционеры ФосАгро под закрытие торгов пятницы утвердили дивиденды, бумага отскочила.

#GAZP лучше рынка благодаря заявлению зампреда правления о том, что денег на дивиденды за 1 полугодие хватит. Ждем решения акционеров 30 сентября. Не хотелось бы испытать дежавю.

#RTKM подгребает под себя освобождающиеся ниши, хочет строить дата-центры в Приморье и просит правительство дать привилегии для строительства скрепной мета-вселенной.

#HYDR - Русгидро в стороне от эпицентра негативных новостей, бумага инертна и не очень волатильна.

👎 Кто больше всех упал на этой неделе:

🔻 Polymetal -32,1%

🔻 EN+ -25%

🔻 ПИК -23,7%

🔻 Globaltrans -22,8%

🔻 НЛМК -21,9%

#POLY отказался платить дивиденды и обменивать замороженные акции резидентов, в отличие от нерезидентов. Лидер падения с начала года, -80%

#ENPG акционерное соглашение с Норникелем не продлевается, давит неопределенность по дивидендам в пользу Русала. Также акционеров смущает новая политика Потанина по увеличению доли сотрудников в капитале Норникеля.

#PIKK скорый разворот цикла понижения ставок давит на застройщиков, а ЦБ ужесточает правила выдачи ипотеки с минимальным взносом. Кроме того, владелец ПИК Гордеев покинул пост гендиректора.

#GLTR - неплохой отчет за 1 полугодие, но смутные перспективы выплаты дивидендов и статус депозитарных расписок не дают расти.

#NLMK догоняет упавшую сильнее Магнитку. Позитива для металлургов в целом пока не просматривается.

🎬 #кино для ленивых инвесторов 🎬

🇮🇳 Сериал "Жульничество 1992: история Харшада Мехты" (2020) взят из рекомендаций подписчиков. Он меняет представления об индийском кино как о наивной мелодраме с предсказуемым сюжетом. Сериал снят по хорошо знакомым нам образцам голливудских фильмов о деньгах и инвестициях. Насколько хорошо получилось - судить вам.

📺 История рассказана по реальным событиям. Предприимчивый Харшад, уставший от финансовых неудач, начинает жизнь с чистого листа и погружается в торговлю на фондовом рынке. Он становится успешным биржевым игроком, однако его не устраивает постоянный риск. В погоне за стабильностью он осваивает новую профессию: обучение торговле. Но эта затея приводит к еще более безумным авантюрам.

👉 Ссылка на сериал здесь.

🇮🇳 Сериал "Жульничество 1992: история Харшада Мехты" (2020) взят из рекомендаций подписчиков. Он меняет представления об индийском кино как о наивной мелодраме с предсказуемым сюжетом. Сериал снят по хорошо знакомым нам образцам голливудских фильмов о деньгах и инвестициях. Насколько хорошо получилось - судить вам.

📺 История рассказана по реальным событиям. Предприимчивый Харшад, уставший от финансовых неудач, начинает жизнь с чистого листа и погружается в торговлю на фондовом рынке. Он становится успешным биржевым игроком, однако его не устраивает постоянный риск. В погоне за стабильностью он осваивает новую профессию: обучение торговле. Но эта затея приводит к еще более безумным авантюрам.

👉 Ссылка на сериал здесь.

📅 Важные события на предстоящей неделе

28 сентября

📌 Qiwi (QIWI) - финансовые результаты по МСФО за 1 полугодие 2022 г.

29 сентября

📌 КуйбышевАзот (KAZTP) - gоследний день для попадания в реестр акционеров по дивидендам за 1 полугодие 2022 г.

📌 ФосАгро (#PHOR) - последний день для попадания в реестр акционеров по дивидендам (780 р.)

30 сентября

📌 Газпром (#GAZP) - ВОСА по дивидендам за 1 полугодие (51,03 руб.).

🇺🇸 Иностранные акции:

28 сентября: Paychex (#PAYX) и др.

29 сентября: Micron (#MU), Nike (#NKE) и др.

30 сентября: Carnival (#CCL) и др.

За какими событиями стоит следить на этой неделе:

⚔️ Геополитика. Процедура вхождения ДНР, ЛНР, Херсонской и Запорожской областей в состав России - 30 сентября (предв). Путин может выступить с посланием Федеральному собранию - 30 сентября. Реакция Украины и Запада на референдумы. Боевые действия, новые поставки вооружений. Дискуссии по поводу статуса РФ в Совбезе ООН. Мобилизация в России.

⚡️ Санкции. Подготовка к введению потолка цен на российскую нефть. Обсуждение новых санкций на СПГ, IT-сектор, кибербезопасность и др. Риски хранения недружественных валют на счетах.

🇷🇺 ЦБ РФ. Недельная инфляция, объём розничных продаж, безработица - 28 сентября 19:00мск.

🇺🇸 ФРС. Выступление главы ФРС Пауэлла - 27 сентября 14:30мск, 28 сентября 17:15мск. Продажи новых домов в США - 27 сентября 17:00мск. Обращения за пособиями по безработице, ВВП США 2 кв. - 29 сентября 15:30мск.

🇪🇺 ЕЦБ. Выступление главы ЕЦБ К.Лагард - 26 сентября 16:00мск, 27 сентября 14:30мск. Потребительские настроения в Еврозоне (сент) - 29 сентября 11:00мск. Потребинфляция CPI в Еврозоне (сент-предв) - 30 сентября 12:00мск.

🔥 Газ. Цены на газ в Европе, уровень заполнения газохранилищ. Объёмы поставок Газпрома.

🇨🇳 Китай. Промышленный индекс деловой активности PMI (сент-предв) - 30 сентября 04:30мск. Допуск аудиторов к отчетности китайских компаний с листингом в США. Ситуация вокруг Тайваня. Долговые проблемы в строительном секторе. Курс юаня к доллару и рублю.

Всем профита и спокойной недели, насколько это возможно!

28 сентября

📌 Qiwi (QIWI) - финансовые результаты по МСФО за 1 полугодие 2022 г.

29 сентября

📌 КуйбышевАзот (KAZTP) - gоследний день для попадания в реестр акционеров по дивидендам за 1 полугодие 2022 г.

📌 ФосАгро (#PHOR) - последний день для попадания в реестр акционеров по дивидендам (780 р.)

30 сентября

📌 Газпром (#GAZP) - ВОСА по дивидендам за 1 полугодие (51,03 руб.).

🇺🇸 Иностранные акции:

28 сентября: Paychex (#PAYX) и др.

29 сентября: Micron (#MU), Nike (#NKE) и др.

30 сентября: Carnival (#CCL) и др.

За какими событиями стоит следить на этой неделе:

⚔️ Геополитика. Процедура вхождения ДНР, ЛНР, Херсонской и Запорожской областей в состав России - 30 сентября (предв). Путин может выступить с посланием Федеральному собранию - 30 сентября. Реакция Украины и Запада на референдумы. Боевые действия, новые поставки вооружений. Дискуссии по поводу статуса РФ в Совбезе ООН. Мобилизация в России.

⚡️ Санкции. Подготовка к введению потолка цен на российскую нефть. Обсуждение новых санкций на СПГ, IT-сектор, кибербезопасность и др. Риски хранения недружественных валют на счетах.

🇷🇺 ЦБ РФ. Недельная инфляция, объём розничных продаж, безработица - 28 сентября 19:00мск.

🇺🇸 ФРС. Выступление главы ФРС Пауэлла - 27 сентября 14:30мск, 28 сентября 17:15мск. Продажи новых домов в США - 27 сентября 17:00мск. Обращения за пособиями по безработице, ВВП США 2 кв. - 29 сентября 15:30мск.

🇪🇺 ЕЦБ. Выступление главы ЕЦБ К.Лагард - 26 сентября 16:00мск, 27 сентября 14:30мск. Потребительские настроения в Еврозоне (сент) - 29 сентября 11:00мск. Потребинфляция CPI в Еврозоне (сент-предв) - 30 сентября 12:00мск.

🔥 Газ. Цены на газ в Европе, уровень заполнения газохранилищ. Объёмы поставок Газпрома.

🇨🇳 Китай. Промышленный индекс деловой активности PMI (сент-предв) - 30 сентября 04:30мск. Допуск аудиторов к отчетности китайских компаний с листингом в США. Ситуация вокруг Тайваня. Долговые проблемы в строительном секторе. Курс юаня к доллару и рублю.

Всем профита и спокойной недели, насколько это возможно!

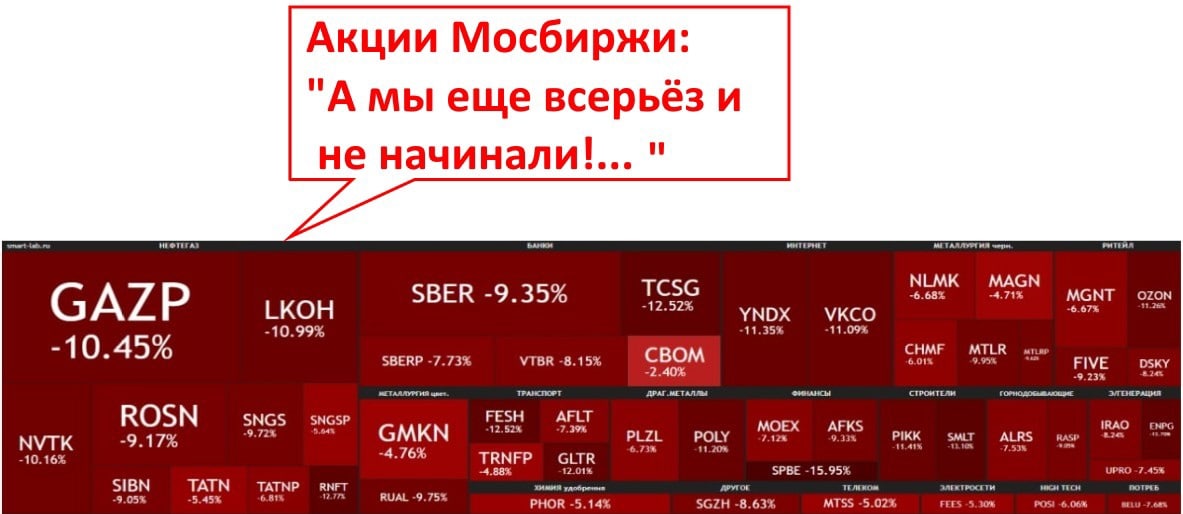

🇷🇺 Индекс Мосбиржи c утра пробил вниз 2000 п. впервые с 24 февраля - круг замкнулся...

🛩 Рынок спикировал, как только 21 сентября услышал слово "мобилизация", сегодня уверенно продолжаем путь на юг. 80% оборота на Мосбирже дают "физики", которые близко к сердцу приняли новости, поскольку они, в т.ч. и лично, рискуют стать "мобиками".

⚡️ Дополнили картину санкции, обещанные в ответ на референдумы. А еще 30 сентября ждём не только решения Газпрома по дивам, но и выступления Путина с посланием. Пятница обещает быть горячей.

💼 Моя реакция на происходящие события, хоть я и воспринимаю их более чем серьёзно, строится на многолетней стратегии долгосрочного инвестирования. Принцип не принимать значимых для портфеля решений на панике, должен соблюдаться в любой ситуации. "Покупай, когда льётся кровь" - звучит по сути верно, и даже духоподъёмно. Но далеко не все выходят из подобных историй с профитом.

🔎 Поэтому пока наблюдаю. Даже после 24 февраля я продолжаю придерживаться выбранного курса долгосрочного инвестора, скорректировав долю бумаг РФ в портфеле в пользу криптовалют и реальных активов (недвижимость, земля). После этих событий стратегическая доля ценных бумаг РФ видимо станет еще меньше.

🛩 Рынок спикировал, как только 21 сентября услышал слово "мобилизация", сегодня уверенно продолжаем путь на юг. 80% оборота на Мосбирже дают "физики", которые близко к сердцу приняли новости, поскольку они, в т.ч. и лично, рискуют стать "мобиками".

⚡️ Дополнили картину санкции, обещанные в ответ на референдумы. А еще 30 сентября ждём не только решения Газпрома по дивам, но и выступления Путина с посланием. Пятница обещает быть горячей.

💼 Моя реакция на происходящие события, хоть я и воспринимаю их более чем серьёзно, строится на многолетней стратегии долгосрочного инвестирования. Принцип не принимать значимых для портфеля решений на панике, должен соблюдаться в любой ситуации. "Покупай, когда льётся кровь" - звучит по сути верно, и даже духоподъёмно. Но далеко не все выходят из подобных историй с профитом.

🔎 Поэтому пока наблюдаю. Даже после 24 февраля я продолжаю придерживаться выбранного курса долгосрочного инвестора, скорректировав долю бумаг РФ в портфеле в пользу криптовалют и реальных активов (недвижимость, земля). После этих событий стратегическая доля ценных бумаг РФ видимо станет еще меньше.

🇷🇺 Индекс Мосбиржи ностальгирует по прошлому и вчера вернулся в июнь 2017 года.

📅 С мобилизацией и референдумами более-менее ясно, но, заметьте, падение началось за 2 дня до всех этих интересных событий - с прошлого понедельника. В тот день вышли налоговые планы Минфина. Разберем их по порядку.

Для покрытия дефицита бюджета в 3 трлн рублей, в 2023 году планируется дополнительно собрать с отраслей не менее 1.4 трлн.

✔️ Увеличить экспортные пошлины для Газпрома с 20% до 50% (при цене выше $300 за тыс. куб. м.)

✔️ Повысить налог на прибыль по СПГ проектам до 32%, это ок. 200 млрд руб. бюджетных допдоходов в год. Сейчас для проектов «Ямал СПГ» действует спецставка 15,5%, экспортной пошлины нет, схожие условия для "Сахалин-2".

✔️ Повышение пошлин и налогов для нефтянки в 1.5 раза.

✔️ НДПИ на производителей удобрений - дополнительно 100 млрд руб. в год, в среднем ок .12% выручки. Плюс планируется повышение внутренних цен на газ, что лишает российские удобрения важного преимущества.

✔️ Минфин решил ослабить нагрузку на сталелитейный сектор, но усилить на угольный - экспортные пошлины и доп. НДПИ на 30 млрд руб. с 1 января по 31 марта.

💰 При сохранении мировых цен на экспортные ресурсы хотя бы на 20-30% ниже сегодняшних, сверхприбыль у экспортеров все равно будет. Тот же Газпром, если не введут эмбарго досрочно (что сделать, как выясняется, крайне сложно), вполне может снова заработать до 2 трлн чистой прибыли и платить 40 и даже 50 руб. дивидендов.

Но тут вмешиваются как минимум три обстоятельства:

1️⃣ Вероятность глобальной рецессии усиливается, а в такие времена сырьевые товары падают в цене.

2️⃣ Экспортеры будут тратить много ресурсов на разворот товарных потоков с запада на восток.

3️⃣ Дисконты будут съедать маржу, например по углю для Индии они достигают 70%.

🏛 Кстати, обратил внимание, что банки, включая Сбер, не стали на прошлой неделе лидерами падения, как это было раньше при любой заварушке. Они не вошли в налоговый список Минфина, поскольку никаких сверхприбылей у них сейчас нет, наличие прибыли как таковой пока под вопросом.

📅 С мобилизацией и референдумами более-менее ясно, но, заметьте, падение началось за 2 дня до всех этих интересных событий - с прошлого понедельника. В тот день вышли налоговые планы Минфина. Разберем их по порядку.

Для покрытия дефицита бюджета в 3 трлн рублей, в 2023 году планируется дополнительно собрать с отраслей не менее 1.4 трлн.

✔️ Увеличить экспортные пошлины для Газпрома с 20% до 50% (при цене выше $300 за тыс. куб. м.)

✔️ Повысить налог на прибыль по СПГ проектам до 32%, это ок. 200 млрд руб. бюджетных допдоходов в год. Сейчас для проектов «Ямал СПГ» действует спецставка 15,5%, экспортной пошлины нет, схожие условия для "Сахалин-2".

✔️ Повышение пошлин и налогов для нефтянки в 1.5 раза.

✔️ НДПИ на производителей удобрений - дополнительно 100 млрд руб. в год, в среднем ок .12% выручки. Плюс планируется повышение внутренних цен на газ, что лишает российские удобрения важного преимущества.

✔️ Минфин решил ослабить нагрузку на сталелитейный сектор, но усилить на угольный - экспортные пошлины и доп. НДПИ на 30 млрд руб. с 1 января по 31 марта.

💰 При сохранении мировых цен на экспортные ресурсы хотя бы на 20-30% ниже сегодняшних, сверхприбыль у экспортеров все равно будет. Тот же Газпром, если не введут эмбарго досрочно (что сделать, как выясняется, крайне сложно), вполне может снова заработать до 2 трлн чистой прибыли и платить 40 и даже 50 руб. дивидендов.

Но тут вмешиваются как минимум три обстоятельства:

1️⃣ Вероятность глобальной рецессии усиливается, а в такие времена сырьевые товары падают в цене.

2️⃣ Экспортеры будут тратить много ресурсов на разворот товарных потоков с запада на восток.

3️⃣ Дисконты будут съедать маржу, например по углю для Индии они достигают 70%.

🏛 Кстати, обратил внимание, что банки, включая Сбер, не стали на прошлой неделе лидерами падения, как это было раньше при любой заварушке. Они не вошли в налоговый список Минфина, поскольку никаких сверхприбылей у них сейчас нет, наличие прибыли как таковой пока под вопросом.

{kind=link}

🔥 Топ-менеджеры Газпрома настойчиво подводят нас к тому, что дивиденды 30 сентября одобрят.

📺 Зампред правления Фамил Садыгов, который на прошлой неделе заверил инвесторов, что денег хватит, сегодня озвучил цифры:

🔺 Средняя цена экспортного газа выросла в 1 полугодии в 3,5 раза;

🔺 EBITDA - в 2 раза (3,052 трлн руб.);

🔺 Чистая прибыль - в 2.6 раза г/г (2,514 трлн руб.);

🔺 Чистый долг снизился в 2 раза г/г до (1,250 трлн руб.).

🤷♂️ Стоило бы с такой гордостью докладывать о результатах, если бы не было планов выплатить дивиденды? От покупки фейерверков останавливает только то, что вплоть до 17:00 30 июня тон заявлений менеджмента тоже был самый позитивный. Г-н Садыгов наверняка верит в то, что говорит, но решать будет не он.

📊 Я оцениваю вероятность одобрения выше 50% и закладываю под отскок фиксацию позиций. Эти выплаты, если они состоятся, на мой взгляд будут последними в рекордном объёме, а дивгэп будет закрываться долго и с большим трудом.

Основания для такой оценки:

1️⃣ Сокращение экспорта трубопроводного газа - почти на 40% г/г.

2️⃣ Строительство новых труб в Азию потребует больших инвестиций и заимствований.

3️⃣ Новые налоговые изъятия - повышенная пошлина на трубопроводный газ и НДПИ на СПГ.

⚡️ Сегодня еще одна неприятная новость: большая авария на ветке "Северном потоке — 2" и на обоих ветках "Северного потока — 1.". Влияние на акции #GAZP будет зависеть от оценки ущерба, сроков восстановления и главное - по чьей вине произошла авария. Если это действительно диверсия, как пишут российские СМИ, издержки будут пытаться переложить на виновного (если найдут).

📺 Зампред правления Фамил Садыгов, который на прошлой неделе заверил инвесторов, что денег хватит, сегодня озвучил цифры:

🔺 Средняя цена экспортного газа выросла в 1 полугодии в 3,5 раза;

🔺 EBITDA - в 2 раза (3,052 трлн руб.);

🔺 Чистая прибыль - в 2.6 раза г/г (2,514 трлн руб.);

🔺 Чистый долг снизился в 2 раза г/г до (1,250 трлн руб.).

🤷♂️ Стоило бы с такой гордостью докладывать о результатах, если бы не было планов выплатить дивиденды? От покупки фейерверков останавливает только то, что вплоть до 17:00 30 июня тон заявлений менеджмента тоже был самый позитивный. Г-н Садыгов наверняка верит в то, что говорит, но решать будет не он.

📊 Я оцениваю вероятность одобрения выше 50% и закладываю под отскок фиксацию позиций. Эти выплаты, если они состоятся, на мой взгляд будут последними в рекордном объёме, а дивгэп будет закрываться долго и с большим трудом.

Основания для такой оценки:

1️⃣ Сокращение экспорта трубопроводного газа - почти на 40% г/г.

2️⃣ Строительство новых труб в Азию потребует больших инвестиций и заимствований.

3️⃣ Новые налоговые изъятия - повышенная пошлина на трубопроводный газ и НДПИ на СПГ.

⚡️ Сегодня еще одна неприятная новость: большая авария на ветке "Северном потоке — 2" и на обоих ветках "Северного потока — 1.". Влияние на акции #GAZP будет зависеть от оценки ущерба, сроков восстановления и главное - по чьей вине произошла авария. Если это действительно диверсия, как пишут российские СМИ, издержки будут пытаться переложить на виновного (если найдут).

{kind=link}

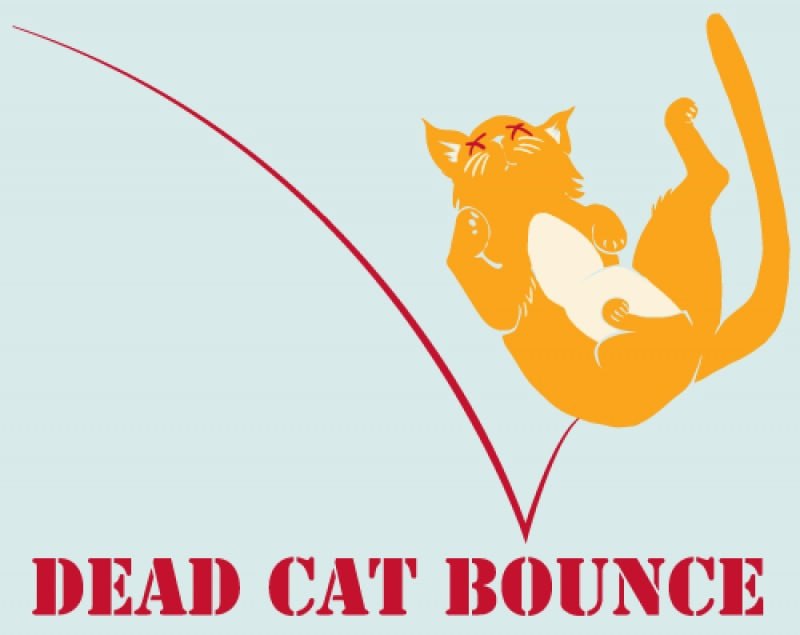

🎓 Разбираемся в биржевых терминах: "Отскок дохлой кошки" (dead cat bounce). Актуально, как никогда.

🐈⬛ Происходит от поговорки «Даже дохлая кошка отскочит от земли, если упадет с большой высоты». Случается, что всё выглядит плохо, котировки идут вниз, и вдруг ненадолго разворачиваются. Грубый пример: котировки за 3 месяца упали на 15%, потом за неделю отросли на 7%, а затем упали еще на 20%.

📊 Пример на графике - вчерашний день на Мосбирже, когда после затяжной серии падений рынок вышел в плюс. При этом фундаментально особо ничего поменялось. Как понять, что это - ложный отскок - «прыжок дохлой кошки», или начало бычьего тренда? Самый простой вариант - подождать некоторое время и всё увидеть на графике по факту. Это, конечно, так себе метод. Хотя после 24 февраля, а тем более после 21 сентября, он, к сожалению, самый точный, если не единственный.

Если серьёзно, у отскока могут быть разные причины, вот некоторые из них.

✅ Смена новостного фона - геополитика, налоги, отраслевая ситуация, мировая конъюнктура и т.п. Если новость незначительна и скоротечна (или фейк), то и движение вверх быстро захлебнётся.

✅ Изменения в бизнесе компании. Если они серьёзны, то отскок может перерасти в тренд, если по мелочи - отскок ненадолго.

✅ Технический отскок - термин больше из жизни трейдеров. Чаще всего выделяют V-образный отскок от линии поддержки и W- образный (“двойное дно”).

✅ Закрытие шортов: накопилось много коротких позиций, которые не сработали. Их вынужденное закрытие краткосрочно приводит к выкупу актива, на падение которого поставлено.

🐈⬛ Происходит от поговорки «Даже дохлая кошка отскочит от земли, если упадет с большой высоты». Случается, что всё выглядит плохо, котировки идут вниз, и вдруг ненадолго разворачиваются. Грубый пример: котировки за 3 месяца упали на 15%, потом за неделю отросли на 7%, а затем упали еще на 20%.

📊 Пример на графике - вчерашний день на Мосбирже, когда после затяжной серии падений рынок вышел в плюс. При этом фундаментально особо ничего поменялось. Как понять, что это - ложный отскок - «прыжок дохлой кошки», или начало бычьего тренда? Самый простой вариант - подождать некоторое время и всё увидеть на графике по факту. Это, конечно, так себе метод. Хотя после 24 февраля, а тем более после 21 сентября, он, к сожалению, самый точный, если не единственный.

Если серьёзно, у отскока могут быть разные причины, вот некоторые из них.

✅ Смена новостного фона - геополитика, налоги, отраслевая ситуация, мировая конъюнктура и т.п. Если новость незначительна и скоротечна (или фейк), то и движение вверх быстро захлебнётся.

✅ Изменения в бизнесе компании. Если они серьёзны, то отскок может перерасти в тренд, если по мелочи - отскок ненадолго.

✅ Технический отскок - термин больше из жизни трейдеров. Чаще всего выделяют V-образный отскок от линии поддержки и W- образный (“двойное дно”).

✅ Закрытие шортов: накопилось много коротких позиций, которые не сработали. Их вынужденное закрытие краткосрочно приводит к выкупу актива, на падение которого поставлено.

{kind=link}