🇺🇸 Пока мы спали, в Америке - самое сильное дневное падение с пандемийного июня 2020 года.

🔻 S&P500 -4.04%

🔻 Nasdaq 100 -5.05%

🔻 #AAPL -5.64%

🔻 #AMZN -7.16%

🔻 #TSLA -6.8%

⛩Азия под влиянием этих настроений тоже торгуется в красной зоне: Гонконгский Hang Seng -2.7%. #BTC ночью опять сходил ниже $29 тыс.

⚡️ Рынки ждут 2 повышения ставки ФРС подряд на 0.5 п.п. Глава ФРС Пауэлл вчера, дословно: "Мы продолжим повышать ставки до тех пор, пока инфляция не начнет снижаться. Если придется выйти за рамки нейтрального уровня 2-2.5%, мы не будем колебаться". Пауэлл 2 года пел рынкам песню о том, что инфляция ненастоящая и вот-вот рассосется. Не рассосалась и начала "бить по площадям". Бензин ждут по 6 баксов за галлон в разгар автомобильного сезона (2Х г/г), а ездить они любят.

🛒 На прошедшей неделе появились первые жертвы инфляции даже в казалось бы защитном секторе - продуктовом ретейле. Акции розничной сети Walmart (WMT), а вслед за ней Target (TGT) упали на квартальной отчётности на 19% и 26% соответственно. Впервые с "черного понедельника" 1987 года. Падение операционной прибыли - на 23% и 43% г/г., снижается рентабельность.

📉 Вслед за гигантами Walmart и Target, посыпались и остальные ретейлеры, а за ними и весь рынок. Крупнейшие сети не справляются с высокой инфляцией: растут з/п персонала, логистические издержки, цепочки поставок так толком и не восстановлены. При этом выручка растёт - по причине всё той же инфляции.

🤷♂️ Стоит ли уже скидывать все "не наше"? - Зависит от вашей стратегии. Но краха в экономике, по крайней мере американской, не просматривается. Отчёты за 1 квартал на 80% выше ожиданий, прибыли компаний растут. Но параллельно с этим на фондовом рынке может пройти серьёзная коррекция, например, до 3500 п. по S&P500 (до -30% от хаев 4800 п.). Такое рынки уже переживали в 2001, 2008, 2020, и каждый раз восстанавливались и продолжали расти. ФРС тоже не интересно душить рынок - иначе что они там будут регулировать? Если пойдёт обвал - притормозят с поднятием ставки и распродажей активов с баланса, дадут подышать.

🎓 Мы здесь уже не раз здесь говорили, что ужесточение денежной политики будет сопровождаться сильной волатильностью. Вот это она и есть. Стратегия долгосрочного инвестирования допускает такие периоды турбулентности и позволяет их пережить.

🔻 S&P500 -4.04%

🔻 Nasdaq 100 -5.05%

🔻 #AAPL -5.64%

🔻 #AMZN -7.16%

🔻 #TSLA -6.8%

⛩Азия под влиянием этих настроений тоже торгуется в красной зоне: Гонконгский Hang Seng -2.7%. #BTC ночью опять сходил ниже $29 тыс.

⚡️ Рынки ждут 2 повышения ставки ФРС подряд на 0.5 п.п. Глава ФРС Пауэлл вчера, дословно: "Мы продолжим повышать ставки до тех пор, пока инфляция не начнет снижаться. Если придется выйти за рамки нейтрального уровня 2-2.5%, мы не будем колебаться". Пауэлл 2 года пел рынкам песню о том, что инфляция ненастоящая и вот-вот рассосется. Не рассосалась и начала "бить по площадям". Бензин ждут по 6 баксов за галлон в разгар автомобильного сезона (2Х г/г), а ездить они любят.

🛒 На прошедшей неделе появились первые жертвы инфляции даже в казалось бы защитном секторе - продуктовом ретейле. Акции розничной сети Walmart (WMT), а вслед за ней Target (TGT) упали на квартальной отчётности на 19% и 26% соответственно. Впервые с "черного понедельника" 1987 года. Падение операционной прибыли - на 23% и 43% г/г., снижается рентабельность.

📉 Вслед за гигантами Walmart и Target, посыпались и остальные ретейлеры, а за ними и весь рынок. Крупнейшие сети не справляются с высокой инфляцией: растут з/п персонала, логистические издержки, цепочки поставок так толком и не восстановлены. При этом выручка растёт - по причине всё той же инфляции.

🤷♂️ Стоит ли уже скидывать все "не наше"? - Зависит от вашей стратегии. Но краха в экономике, по крайней мере американской, не просматривается. Отчёты за 1 квартал на 80% выше ожиданий, прибыли компаний растут. Но параллельно с этим на фондовом рынке может пройти серьёзная коррекция, например, до 3500 п. по S&P500 (до -30% от хаев 4800 п.). Такое рынки уже переживали в 2001, 2008, 2020, и каждый раз восстанавливались и продолжали расти. ФРС тоже не интересно душить рынок - иначе что они там будут регулировать? Если пойдёт обвал - притормозят с поднятием ставки и распродажей активов с баланса, дадут подышать.

🎓 Мы здесь уже не раз здесь говорили, что ужесточение денежной политики будет сопровождаться сильной волатильностью. Вот это она и есть. Стратегия долгосрочного инвестирования допускает такие периоды турбулентности и позволяет их пережить.

{kind=link}

🤦♂️ Доллар/Рубль пробил уровень 62 впервые с января 2020 года.

Кажется, все против этого:

➖ Военные действия и санкции - не лучшая почва для настроений в пользу национальной валюты;

➖ Нефть пошла вниз со $114 на $108 за баррель Brent, а Urals и вовсе идёт со скидкой по $83;

➖ ЦБ делает одну поблажку за другой - то валюту в банках, хоть и ограниченно, но можно покупать, то экспортерам ослабляют нормативы по продаже выручки;

➖ ключевая ставка снижается.

💪 Однако рубль продолжает расти к доллару, и главная причина остаётся в силе: валюта в страну поступает исправно, но на неё нет спроса. Если ЦБ ослабит валютный контроль - разрешит экспортерам продавать 50% выручки вместо 80%, или разрешит "физикам" делать с валютой все что угодно, это радикально не изменит ситуацию по рублю, только остановит его укрепление.

Итак, почему доллар стоит 62?

✅ Сальдо внешней торговли в 1 квартале составило $106,5 млрд. Россия получила рекордные валютные поступления за счёт высоких цен на нефтегаз, несмотря на падение в натуральном выражении. Профицит бюджета в апреле - 1,1 трлн рублей.

✅ Импорт по разным позициям сократился от 30% до 80% - как из-за санкций, так из-за ухода многих брендов. Ажиотажный всплеск спроса в марте быстро иссяк, народ затаился, импортеры либо не могут, либо пока не хотят делать новые закупки.

✅ Запертые нерезиденты не могут предъявить спрос на валюту для вывода активов.

✅ Сезонный спрос на валюту для туризма в этом сезоне упал в разы.

Что может поменять тренд?

1️⃣ Импорт в любом виде - параллельный, серый, челночный - будет постепенно восстанавливаться. Без него, например, не работает импортозамещение: чтобы заместить что-то импортное, нужны импортные комплектующие, технические решения и материалы. Значит, спрос на валюту будет расти.

2️⃣ Сильный рубль - это головная боль для правительства при сведении бюджета и для экспортеров - их выручка обесценивается. Придут к согласию - радикально ослабят валютный контроль

3️⃣ Глава НАУФОР (Ассоциация участников фондового рынка) сегодня предложил аккуратно и постепенно выпускать нерезов, чтобы оживить рынок - заблокированные активы не участвуют в торгах, что создает дефицит ликвидности и просто доступных бумаг.

💲 В целом курс доллара на Мосбирже совершенно не соответствует ценникам на импортных, да и на отечественных товарах (последние или имеют импортную составляющую, или банально подтягиваются за иностранными). Когда валютный рынок будет приходить в более равновесное состояние, это несоответствие будет устраняться. Я бы измерял горизонт изменений ближайшими месяцами. Пока же пользуюсь возможностью и точечно пополняю нерублевый портфель.

Кажется, все против этого:

➖ Военные действия и санкции - не лучшая почва для настроений в пользу национальной валюты;

➖ Нефть пошла вниз со $114 на $108 за баррель Brent, а Urals и вовсе идёт со скидкой по $83;

➖ ЦБ делает одну поблажку за другой - то валюту в банках, хоть и ограниченно, но можно покупать, то экспортерам ослабляют нормативы по продаже выручки;

➖ ключевая ставка снижается.

💪 Однако рубль продолжает расти к доллару, и главная причина остаётся в силе: валюта в страну поступает исправно, но на неё нет спроса. Если ЦБ ослабит валютный контроль - разрешит экспортерам продавать 50% выручки вместо 80%, или разрешит "физикам" делать с валютой все что угодно, это радикально не изменит ситуацию по рублю, только остановит его укрепление.

Итак, почему доллар стоит 62?

✅ Сальдо внешней торговли в 1 квартале составило $106,5 млрд. Россия получила рекордные валютные поступления за счёт высоких цен на нефтегаз, несмотря на падение в натуральном выражении. Профицит бюджета в апреле - 1,1 трлн рублей.

✅ Импорт по разным позициям сократился от 30% до 80% - как из-за санкций, так из-за ухода многих брендов. Ажиотажный всплеск спроса в марте быстро иссяк, народ затаился, импортеры либо не могут, либо пока не хотят делать новые закупки.

✅ Запертые нерезиденты не могут предъявить спрос на валюту для вывода активов.

✅ Сезонный спрос на валюту для туризма в этом сезоне упал в разы.

Что может поменять тренд?

1️⃣ Импорт в любом виде - параллельный, серый, челночный - будет постепенно восстанавливаться. Без него, например, не работает импортозамещение: чтобы заместить что-то импортное, нужны импортные комплектующие, технические решения и материалы. Значит, спрос на валюту будет расти.

2️⃣ Сильный рубль - это головная боль для правительства при сведении бюджета и для экспортеров - их выручка обесценивается. Придут к согласию - радикально ослабят валютный контроль

3️⃣ Глава НАУФОР (Ассоциация участников фондового рынка) сегодня предложил аккуратно и постепенно выпускать нерезов, чтобы оживить рынок - заблокированные активы не участвуют в торгах, что создает дефицит ликвидности и просто доступных бумаг.

💲 В целом курс доллара на Мосбирже совершенно не соответствует ценникам на импортных, да и на отечественных товарах (последние или имеют импортную составляющую, или банально подтягиваются за иностранными). Когда валютный рынок будет приходить в более равновесное состояние, это несоответствие будет устраняться. Я бы измерял горизонт изменений ближайшими месяцами. Пока же пользуюсь возможностью и точечно пополняю нерублевый портфель.

{kind=link}

🗣 Поступают вопросы по TCS в связи с последними событиями.

📉 $TCSG вчера упали почти на 7%, с начала года -65%. Для сравнения: $SBER -59%, $VTBR -61%. То есть банковский сектор в целом не выглядит фаворитом. Но Тинькофф даже на этом фоне в последнее время падал с опережением.

🔊 Вышел отчёт - вместо цифр рассказали на словах и ограничились в основном операционными показателями. Отсутствие ключевых данных расстраивает, но, учитывая позицию ЦБ вообще не публиковать отчетности в этом году, - спасибо и на этом.

✅ Чистый процентный доход вырос (не говорят насколько, но вырос), несмотря на рост стоимости фондирования из-за поднятия ключевой ставки.

✅ Поскольку доля доходов, не связанных с кредитованием, превышает 50%, у нас есть все основания предположить, что комиссионные доходы тоже выросли.

✅ Активных клиентов стало в 1,5 раза больше, чем в 1 кв. 2021 г.. Прирост активной клиентской базы - исторически сильная сторона Тинькофф.

💰 Капитал, вопреки ожиданиям многих, вырос. Это компенсировало отрицательную переоценку активов. Тут есть неожиданный плюс: Тинькофф не набирал на баланс огромный портфель бумаг (ОФЗ и т.п.), как это вынуждены делать госбанки. Поэтому эффект от обесценивания ниже. Вообще, как частный банк, он вполне может стать бенефициаром происходящих внешнеполитических процессов (но это не точно, плюсы у нас легко оборачиваются минусами).

⛔️ То, что TCS Group приостанавливает выплату дивидендов до конца 2022 года, не стало негативным сигналом: на фоне отказов тех банков, что всегда платили дивиденды, это не новость.

Минусы и причины падения котировок:

➖ Скандальные истории с покупкой доли Олега Тинькова потанинским Интерросом, особенно касательно цены продажи "за копейки".

➖ Непонятные перспективы в новой структуре: Потанин заявляет, что объединение Росбанка и «Тинькофф банка» не обсуждается, мол, между ними нет синергии. А также озвученные планы Интерроса в будущем снизить долю.

➖ Эмиграция ключевых топ-менеджеров, их переориентация на развитие международного бизнеса.

➖ Статус депозитарных расписок, за которым непроизвольно тянется шлейф неопределенности.

➖ Общая рыночная волатильность, на которой Тинёк традиционно летает с большой амплитудой, что отпугивает консервативных инвесторов.

💼 Держу #TCSG в портфеле, ничего не предпринимаю, поскольку позиция формировалась не для спекуляций на волатильности. Долгосрочно перспективы не то чтобы подверглись сомнению, но явно утратили заряд оптимизма, который был в них изначально. Сигнализирует об этом снижение темпов роста, подозреваю, что не в последнюю очередь из-за перемен в составе топ-менеджмента.

📉 $TCSG вчера упали почти на 7%, с начала года -65%. Для сравнения: $SBER -59%, $VTBR -61%. То есть банковский сектор в целом не выглядит фаворитом. Но Тинькофф даже на этом фоне в последнее время падал с опережением.

🔊 Вышел отчёт - вместо цифр рассказали на словах и ограничились в основном операционными показателями. Отсутствие ключевых данных расстраивает, но, учитывая позицию ЦБ вообще не публиковать отчетности в этом году, - спасибо и на этом.

✅ Чистый процентный доход вырос (не говорят насколько, но вырос), несмотря на рост стоимости фондирования из-за поднятия ключевой ставки.

✅ Поскольку доля доходов, не связанных с кредитованием, превышает 50%, у нас есть все основания предположить, что комиссионные доходы тоже выросли.

✅ Активных клиентов стало в 1,5 раза больше, чем в 1 кв. 2021 г.. Прирост активной клиентской базы - исторически сильная сторона Тинькофф.

💰 Капитал, вопреки ожиданиям многих, вырос. Это компенсировало отрицательную переоценку активов. Тут есть неожиданный плюс: Тинькофф не набирал на баланс огромный портфель бумаг (ОФЗ и т.п.), как это вынуждены делать госбанки. Поэтому эффект от обесценивания ниже. Вообще, как частный банк, он вполне может стать бенефициаром происходящих внешнеполитических процессов (но это не точно, плюсы у нас легко оборачиваются минусами).

⛔️ То, что TCS Group приостанавливает выплату дивидендов до конца 2022 года, не стало негативным сигналом: на фоне отказов тех банков, что всегда платили дивиденды, это не новость.

Минусы и причины падения котировок:

➖ Скандальные истории с покупкой доли Олега Тинькова потанинским Интерросом, особенно касательно цены продажи "за копейки".

➖ Непонятные перспективы в новой структуре: Потанин заявляет, что объединение Росбанка и «Тинькофф банка» не обсуждается, мол, между ними нет синергии. А также озвученные планы Интерроса в будущем снизить долю.

➖ Эмиграция ключевых топ-менеджеров, их переориентация на развитие международного бизнеса.

➖ Статус депозитарных расписок, за которым непроизвольно тянется шлейф неопределенности.

➖ Общая рыночная волатильность, на которой Тинёк традиционно летает с большой амплитудой, что отпугивает консервативных инвесторов.

💼 Держу #TCSG в портфеле, ничего не предпринимаю, поскольку позиция формировалась не для спекуляций на волатильности. Долгосрочно перспективы не то чтобы подверглись сомнению, но явно утратили заряд оптимизма, который был в них изначально. Сигнализирует об этом снижение темпов роста, подозреваю, что не в последнюю очередь из-за перемен в составе топ-менеджмента.

📅 Итоги недели: бумаги в индексе Мосбиржи

🏆 Лидеры роста:

🔺 МТС +18,75%

🔺 Сургутнефтегаз пр +13,1%

🔺Газпром +11,67%

🔺 Татнефть об +10,9%

🔺Татнефть пр +9,7%

🔎 МТС (#MTSS) - неожиданный взлет после решения СД по выплате дивидендов. Вслед выросла и Система, которая получает от МТС 65% денежного потока для покрытия долга.

🔎 Сургутнефтегаз пр. (#SGNSP) - по итогам 2021 г. рекомендованы дивиденды 0,8 руб. на об. акцию и 4,73 руб. на привилегированную. Вопрос - какими будут (и будут ли) дивиденды за 2022, при таком курсе доллара, если он не вырастет к 31 декабря.

🔎 Газпром (#GAZP) - рынок ждёт 26 мая положительного решения по дивидендам за 2021 г. Отсрочка газового эмбарго тоже в плюс бумаге.

🔎 Татнефть (#TATNP) - Совет директоров 23 мая рассмотрит вопрос о дивидендах за 2021 год.

👎 Аутсайдеры недели:

🔻 Petropavlovsk -7,2%

🔻 Polymetal -6,9%

🔻 ФосАгро -3,8%

🔻 Русал -3,2%

🔻 РусГидро -2,7%

🔎 Petropavlovsk (#POGR) и Polymetal (#POLY): золото за месяц потеряло более 5%. Кроме того, Petropavlovsk допустил технический дефолт по евробондам на $12,36 млн. Polymetal из-за своей иностранной прописки не платит дивиденды, и неизвестно, когда возобновит.

🔎 Фосагро (#PHOR) - явно нужна передышка после непрерывного роста с конца апреля. Отмена запрета на открытие коротких позиций усилила падение.

🔎 Русал (#RUAL) - отказался от выплат за 2021 год - не сюрприз. Но все равно негатив. Подорожание алюминия почти до $3 тыс. не помогло.

🔎 РусГидро (#HYDR) - будучи одной из самых стабильных, бумага вышла вниз из боковика на фоне общей низкой ликвидности. Тем не менее с начала года +6.8%, 2-я бумага в индексе после Фосагро.

Всем профита, хороших выходных!

🏆 Лидеры роста:

🔺 МТС +18,75%

🔺 Сургутнефтегаз пр +13,1%

🔺Газпром +11,67%

🔺 Татнефть об +10,9%

🔺Татнефть пр +9,7%

🔎 МТС (#MTSS) - неожиданный взлет после решения СД по выплате дивидендов. Вслед выросла и Система, которая получает от МТС 65% денежного потока для покрытия долга.

🔎 Сургутнефтегаз пр. (#SGNSP) - по итогам 2021 г. рекомендованы дивиденды 0,8 руб. на об. акцию и 4,73 руб. на привилегированную. Вопрос - какими будут (и будут ли) дивиденды за 2022, при таком курсе доллара, если он не вырастет к 31 декабря.

🔎 Газпром (#GAZP) - рынок ждёт 26 мая положительного решения по дивидендам за 2021 г. Отсрочка газового эмбарго тоже в плюс бумаге.

🔎 Татнефть (#TATNP) - Совет директоров 23 мая рассмотрит вопрос о дивидендах за 2021 год.

👎 Аутсайдеры недели:

🔻 Petropavlovsk -7,2%

🔻 Polymetal -6,9%

🔻 ФосАгро -3,8%

🔻 Русал -3,2%

🔻 РусГидро -2,7%

🔎 Petropavlovsk (#POGR) и Polymetal (#POLY): золото за месяц потеряло более 5%. Кроме того, Petropavlovsk допустил технический дефолт по евробондам на $12,36 млн. Polymetal из-за своей иностранной прописки не платит дивиденды, и неизвестно, когда возобновит.

🔎 Фосагро (#PHOR) - явно нужна передышка после непрерывного роста с конца апреля. Отмена запрета на открытие коротких позиций усилила падение.

🔎 Русал (#RUAL) - отказался от выплат за 2021 год - не сюрприз. Но все равно негатив. Подорожание алюминия почти до $3 тыс. не помогло.

🔎 РусГидро (#HYDR) - будучи одной из самых стабильных, бумага вышла вниз из боковика на фоне общей низкой ликвидности. Тем не менее с начала года +6.8%, 2-я бумага в индексе после Фосагро.

Всем профита, хороших выходных!

📅 Подведем итоги недели.

🇷🇺 Индекс Мосбиржи +2.85%. РТС +8.3% (в моменте +15%). Евросоюз никак не согласует очередной пакет санкций, что в наше время воспринимается рынком как позитив. На этой неделе получилось дивидендное мини-ралли - весь топ бумаг (МТС, Сургут, Газпром, Татнефть) вырос на решениях по выплатам. Ликвидность торгов по-прежнему низкая, участники рынка предлагают повысить её, допустив к торгам нерезов (без возможности вывода средств).

💪 Рубль в пятницу побывал ниже 58. В это сейчас трудно поверить, но причины укрепления весомы: экспорт в денежном выражении, несмотря на сокращение объёмов, только растет, а импорт так и не встал с колен. Будучи зажатым ограничениями ЦБ, рублю ничего не остаётся, как расти. Начало налогового периода будет работать в пользу рубля всю следующую неделю. Уровни интересны, точечно докупаю квазивалютные инструменты.

🛢 Нефть держится выше $110 за баррель Brent. Военный конфликт в Украине и бесконечные разговоры об эмбарго толкают котировки вверх. Нарушенная ещё в пандемию логистика и проблемы в добыче тоже добавляют к цене. США пытаются снять санкции с венесуэльской нефти, чтобы сбить инфляцию и в т.ч. заместить забаненый в апреле импорт из РФ, но это всё не быстро. Российский сорт Urals продается китайцам для пополнения их резервов с дисконтом - по $70-80.

🔥 Газ в Европе опустился ниже планки $1000 за 1 тыс. куб. м. Отсрочка газового эмбарго, а также принятие частью европейских стран схемы оплаты с конвертацией в рубли, несколько охладили рынок. Падать ниже ценам не даёт геополитическое противостояние: судебные споры в Польше, остановка поставок в Финляндию, сокращение прокачки через Украину и др.

🇺🇸 Американский рынок погружается в медвежью фазу (по классике она наступает после -20% от пиков). S&P500 после отскока снова ниже важного рубежа 4 тыс. п., потерял 2.6%, -18% с начала года. Nasdaq -3%. Глава ФРС Пауэлл готовит рынок к 2-м поднятиям ставки подряд на 0.5 п.п. и обещает не останавливаться перед ужесточением ДКП, если инфляция продолжит рост. Одновременно с этим в сезоне отчётностей за 1 квартал преобладают цифры выше ожиданий, прибыли большинства корпораций растут.

🇨🇳 В Китае наконец небольшой отскок: индекс Hang Seng вырос за неделю на 2.9%, хотя пока и не вышел из нисходящего канала. Народный банк Китая понизил 5-летнюю ставку кредитования (применяется в ипотеке) до 4.45% с 4.60%. Таким образом, регулятор хотя бы частично смягчил ДКП. Второй повод для позитива - обещание с 1 июня открыть Шанхай после локдауна. Перспектива обострения вокруг Тайваня продолжает давить на китайский рынок.

Топ-5 событий недели:

✔️ Индекс РТС на укреплении рубля превысил уровни до СВО и достиг отметки 1240 п.

✔️ Правительство РФ предписало Сбербанку (#SBER) не выплачивать дивиденды за 2021 год.

✔️ Газпром (#GAZP) 21 мая остановил прокачку газа в Финляндию из-за отказа платить в рублях.

✔️ Акции #MTSS выросли на 18.7% на решении СД выплатить дивиденды за 2021 г.

✔️ Отчёты ретейлеров Walmart (#WMT) и Target (#TGT), пострадавших от высокой инфляции, обвалили рынок США.

🇷🇺 Индекс Мосбиржи +2.85%. РТС +8.3% (в моменте +15%). Евросоюз никак не согласует очередной пакет санкций, что в наше время воспринимается рынком как позитив. На этой неделе получилось дивидендное мини-ралли - весь топ бумаг (МТС, Сургут, Газпром, Татнефть) вырос на решениях по выплатам. Ликвидность торгов по-прежнему низкая, участники рынка предлагают повысить её, допустив к торгам нерезов (без возможности вывода средств).

💪 Рубль в пятницу побывал ниже 58. В это сейчас трудно поверить, но причины укрепления весомы: экспорт в денежном выражении, несмотря на сокращение объёмов, только растет, а импорт так и не встал с колен. Будучи зажатым ограничениями ЦБ, рублю ничего не остаётся, как расти. Начало налогового периода будет работать в пользу рубля всю следующую неделю. Уровни интересны, точечно докупаю квазивалютные инструменты.

🛢 Нефть держится выше $110 за баррель Brent. Военный конфликт в Украине и бесконечные разговоры об эмбарго толкают котировки вверх. Нарушенная ещё в пандемию логистика и проблемы в добыче тоже добавляют к цене. США пытаются снять санкции с венесуэльской нефти, чтобы сбить инфляцию и в т.ч. заместить забаненый в апреле импорт из РФ, но это всё не быстро. Российский сорт Urals продается китайцам для пополнения их резервов с дисконтом - по $70-80.

🔥 Газ в Европе опустился ниже планки $1000 за 1 тыс. куб. м. Отсрочка газового эмбарго, а также принятие частью европейских стран схемы оплаты с конвертацией в рубли, несколько охладили рынок. Падать ниже ценам не даёт геополитическое противостояние: судебные споры в Польше, остановка поставок в Финляндию, сокращение прокачки через Украину и др.

🇺🇸 Американский рынок погружается в медвежью фазу (по классике она наступает после -20% от пиков). S&P500 после отскока снова ниже важного рубежа 4 тыс. п., потерял 2.6%, -18% с начала года. Nasdaq -3%. Глава ФРС Пауэлл готовит рынок к 2-м поднятиям ставки подряд на 0.5 п.п. и обещает не останавливаться перед ужесточением ДКП, если инфляция продолжит рост. Одновременно с этим в сезоне отчётностей за 1 квартал преобладают цифры выше ожиданий, прибыли большинства корпораций растут.

🇨🇳 В Китае наконец небольшой отскок: индекс Hang Seng вырос за неделю на 2.9%, хотя пока и не вышел из нисходящего канала. Народный банк Китая понизил 5-летнюю ставку кредитования (применяется в ипотеке) до 4.45% с 4.60%. Таким образом, регулятор хотя бы частично смягчил ДКП. Второй повод для позитива - обещание с 1 июня открыть Шанхай после локдауна. Перспектива обострения вокруг Тайваня продолжает давить на китайский рынок.

Топ-5 событий недели:

✔️ Индекс РТС на укреплении рубля превысил уровни до СВО и достиг отметки 1240 п.

✔️ Правительство РФ предписало Сбербанку (#SBER) не выплачивать дивиденды за 2021 год.

✔️ Газпром (#GAZP) 21 мая остановил прокачку газа в Финляндию из-за отказа платить в рублях.

✔️ Акции #MTSS выросли на 18.7% на решении СД выплатить дивиденды за 2021 г.

✔️ Отчёты ретейлеров Walmart (#WMT) и Target (#TGT), пострадавших от высокой инфляции, обвалили рынок США.

🎬 #Кино на выходные для ленивых инвесторов 🎬

💼 Философия долгосрочного инвестирования предполагает взгляд на жизнь с дальним горизонтом, вплоть до самой смерти (не хотел, чтобы это прозвучало мрачно 😉). Она настраивает уже сейчас подумать, что мы оставим после себя, что скажут о нас те, кто придёт на наше место. Такие мысли приходят и сейчас на фоне происходящего в стране и на рынке, когда будущее неопределенно, пожалуй, как никогда, а горизонт инвестирования отодвигается дальше.

📅 А вы хотели бы знать дату своей смерти? Этот вопрос задают себе герои весёлого и доброго фильма "Пока не сыграл в ящик" (2007). Второй вопрос - каков список ваших желаний (wish list), которые вам нужно исполнить до конца жизни? Иногда этот вопрос приходит в голову, когда я планирую, на что мог бы потратить часть заработанного пассивного дохода - чтобы жизнь обрела больше смысла и мотивации двигаться дальше.

👨🎓 Это приятно и легко, когда осознаёшь, что добился всего сам, прилагал старание, соблюдал дисциплину и принял вовремя правильные решения. И неважно, кто ты: миллиардер или автослесарь, как в этом фильме. Чем раньше ты начинаешь об этом задумываться, тем больше у тебя шансов успеть реализовать свои планы. Это и есть кредо долгосрочного инвестора.

🍟 Фильм - по ссылке: https://ok.ru/video/1784574052901

💼 Философия долгосрочного инвестирования предполагает взгляд на жизнь с дальним горизонтом, вплоть до самой смерти (не хотел, чтобы это прозвучало мрачно 😉). Она настраивает уже сейчас подумать, что мы оставим после себя, что скажут о нас те, кто придёт на наше место. Такие мысли приходят и сейчас на фоне происходящего в стране и на рынке, когда будущее неопределенно, пожалуй, как никогда, а горизонт инвестирования отодвигается дальше.

📅 А вы хотели бы знать дату своей смерти? Этот вопрос задают себе герои весёлого и доброго фильма "Пока не сыграл в ящик" (2007). Второй вопрос - каков список ваших желаний (wish list), которые вам нужно исполнить до конца жизни? Иногда этот вопрос приходит в голову, когда я планирую, на что мог бы потратить часть заработанного пассивного дохода - чтобы жизнь обрела больше смысла и мотивации двигаться дальше.

👨🎓 Это приятно и легко, когда осознаёшь, что добился всего сам, прилагал старание, соблюдал дисциплину и принял вовремя правильные решения. И неважно, кто ты: миллиардер или автослесарь, как в этом фильме. Чем раньше ты начинаешь об этом задумываться, тем больше у тебя шансов успеть реализовать свои планы. Это и есть кредо долгосрочного инвестора.

🍟 Фильм - по ссылке: https://ok.ru/video/1784574052901

OK.RU

Пока не сыграл в ящик (2007) 720HD

Ставим класс! Делимся записью... Нам приятна Ваша поддержка. Группа - https://ok.ru/movielandhd

IMDb: 7.40

Именно так решили два больных раком соседа по больничной палате, когда услышали свой приговор. Один из них вспыльчивый миллиардер, а второй эрудированный…

IMDb: 7.40

Именно так решили два больных раком соседа по больничной палате, когда услышали свой приговор. Один из них вспыльчивый миллиардер, а второй эрудированный…

📅 Важные корпоративные события на предстоящей неделе

23 мая

📌 #QIWI - финансовые результаты по МСФО за 1 кв. 2022 г.

📌 Татнефть (#TATN) - совет директоров по вопросу о дивидендах за 2021 г.

📌 Русснефть (#RNFT) - совет директоров по вопросу о дивидендах за 2021 г.

📌 Возобновление торгов биржевыми фондами на иностранные активы: Тинькофф (TSOX, TCBR, TBUY, TRAI), Райффайзен Капитал (RCUS, RQIU, RQIE), Альфа-Капитал (AKSC, AKQU, AKVG).

25 мая

📌 #OZON - финансовые результаты по МСФО за 1 кв. 2022 г.

📌 ТМК (#TRMK) - последний день для попадания в реестр на получение дивидендов за 2021 г.

26 мая

📌 Газпром (#GAZP) - совет директоров по вопросу о дивидендах за 2021 г.

⚠️ События у российских эмитентов не гарантированы, могут быть отмены и переносы.

🇺🇸 Иностранные акции - сезон отчетностей за 1 квартал 2022 г.

23 мая - Starbucks (#SBUX), Zoom (#ZM) и др.

24 мая - Intuit (#INTU), Ralph Lauren (#RL), Nordstrom (#JWN), Best Buy (#BBY), Toll Brothers (#TOL) и др.

🇨🇳 NetEase (#NTES).

25 мая - Nvidia (#NVDA), Snowflake (#SNOW) и др.

26 мая - Dell (#DELL), GAP (#GPS), Macy's (#M), Costco (#COST), Medtronic (#MDT), Dollar General (#GL), Marvell (#MRVL), Autodesk (#ADSK), Dollar Tree (#DLTR), Zscaler (#ZS) и др.

🇨🇳 Alibaba (#BABA), Baidu (#BIDU) и др.

🔎 За какими событиями стоит следить на этой неделе:

⚔️ Геополитика. Ход боевых действий и поставки западных вооружений в Украину. Заморозка переговорного процесса. Вступление Финляндии и Швеции в НАТО. Обсуждение вопроса о направлении арестованного имущества попавших под санкции россиян на восстановление Украины. Давосский форум (без РФ) - вся неделя.

⚡️ Санкции. Продолжение обсуждения шестого пакета ЕС. Отключение Сбербанка от SWIFT, нефтяное эмбарго. Уход компаний из РФ и попытки импортозамещения. Разворот торговли энергоресурсами с Запада на Восток. Запрет Минфина США на выплаты купонов по российским суверенным евробондам - вступает в силу с 25 мая.

🏛 ЦБ РФ. Ослабление валютного регулирования в отношении экспортеров, снятие ограничений для граждан. Судьба замороженных валютных резервов ЦБ.

🇺🇸 ФРС. Индексы PMI в США и Еврозоне, продажи нового жилья в США, выступление Пауэлла - 24 мая. Публикация минуток заседания ФРС - 25 мая. ВВП США кв/кв - 26 мая. Риторика по темпам повышения ставки ФРС.

🛢 Нефть. Заявления относительно эмбарго со стороны ЕС в рамках 6 пакета санкций. 25 мая - запасы сырой нефти в США (17:30).

🔥 Газ. Риторика ЕС относительно эмбарго. Прекращение поставок газа в Финляндию и Польшу. Сокращение объёмов прокачки через украинскую ГТС.

🇨🇳 Китай. Снятие антиковидных ограничений и ущерб экономики от локдаунов. Реакция рынка на понижение ставки кредитования Народного банка 20 мая. Дефолты по облигациям застройщиков. Голосование ВОСА по делистингу DIDI с NYSE. Ситуация вокруг Тайваня.

Всем продуктивной недели!

23 мая

📌 #QIWI - финансовые результаты по МСФО за 1 кв. 2022 г.

📌 Татнефть (#TATN) - совет директоров по вопросу о дивидендах за 2021 г.

📌 Русснефть (#RNFT) - совет директоров по вопросу о дивидендах за 2021 г.

📌 Возобновление торгов биржевыми фондами на иностранные активы: Тинькофф (TSOX, TCBR, TBUY, TRAI), Райффайзен Капитал (RCUS, RQIU, RQIE), Альфа-Капитал (AKSC, AKQU, AKVG).

25 мая

📌 #OZON - финансовые результаты по МСФО за 1 кв. 2022 г.

📌 ТМК (#TRMK) - последний день для попадания в реестр на получение дивидендов за 2021 г.

26 мая

📌 Газпром (#GAZP) - совет директоров по вопросу о дивидендах за 2021 г.

⚠️ События у российских эмитентов не гарантированы, могут быть отмены и переносы.

🇺🇸 Иностранные акции - сезон отчетностей за 1 квартал 2022 г.

23 мая - Starbucks (#SBUX), Zoom (#ZM) и др.

24 мая - Intuit (#INTU), Ralph Lauren (#RL), Nordstrom (#JWN), Best Buy (#BBY), Toll Brothers (#TOL) и др.

🇨🇳 NetEase (#NTES).

25 мая - Nvidia (#NVDA), Snowflake (#SNOW) и др.

26 мая - Dell (#DELL), GAP (#GPS), Macy's (#M), Costco (#COST), Medtronic (#MDT), Dollar General (#GL), Marvell (#MRVL), Autodesk (#ADSK), Dollar Tree (#DLTR), Zscaler (#ZS) и др.

🇨🇳 Alibaba (#BABA), Baidu (#BIDU) и др.

🔎 За какими событиями стоит следить на этой неделе:

⚔️ Геополитика. Ход боевых действий и поставки западных вооружений в Украину. Заморозка переговорного процесса. Вступление Финляндии и Швеции в НАТО. Обсуждение вопроса о направлении арестованного имущества попавших под санкции россиян на восстановление Украины. Давосский форум (без РФ) - вся неделя.

⚡️ Санкции. Продолжение обсуждения шестого пакета ЕС. Отключение Сбербанка от SWIFT, нефтяное эмбарго. Уход компаний из РФ и попытки импортозамещения. Разворот торговли энергоресурсами с Запада на Восток. Запрет Минфина США на выплаты купонов по российским суверенным евробондам - вступает в силу с 25 мая.

🏛 ЦБ РФ. Ослабление валютного регулирования в отношении экспортеров, снятие ограничений для граждан. Судьба замороженных валютных резервов ЦБ.

🇺🇸 ФРС. Индексы PMI в США и Еврозоне, продажи нового жилья в США, выступление Пауэлла - 24 мая. Публикация минуток заседания ФРС - 25 мая. ВВП США кв/кв - 26 мая. Риторика по темпам повышения ставки ФРС.

🛢 Нефть. Заявления относительно эмбарго со стороны ЕС в рамках 6 пакета санкций. 25 мая - запасы сырой нефти в США (17:30).

🔥 Газ. Риторика ЕС относительно эмбарго. Прекращение поставок газа в Финляндию и Польшу. Сокращение объёмов прокачки через украинскую ГТС.

🇨🇳 Китай. Снятие антиковидных ограничений и ущерб экономики от локдаунов. Реакция рынка на понижение ставки кредитования Народного банка 20 мая. Дефолты по облигациям застройщиков. Голосование ВОСА по делистингу DIDI с NYSE. Ситуация вокруг Тайваня.

Всем продуктивной недели!

💲 К каким последствиям приводит валютная переоценка?

🤷♂️ По обычной человеческой логике, если сейчас купить акции #AAPL по $140, а позже продать по $120, это фиксация убытка. Брать с него налог было бы не просто нелогично, но и бессердечно. Однако налог 13% тем не менее может прилететь, и сегодня вероятность этого как никогда высока.

⚖️ Налоги при продаже иностранных акций рассчитываются по курсу рубля на дату продажи. Сейчас рубль укрепился ниже 58 за доллар, и это уже не нравится Минфину и экспортерам. Все больше говорят о послаблениях в валютном контроле, многие видят консенсус по курсу где -то на уровне 75. Это не точно, но так вполне может быть.

🍏 Вернемся к нашим акциям Apple. В случае покупки акций при курсе 58 и продаже при 75, курсовая разница (переоценка) будет обложена налогом, несмотря на потерю долларовой стоимости бумаг. Считается относительно просто: НБ (налогооблагаемая база) = 120*75 – 140*58 = 880, НДФЛ = 114,4 руб. (13%, а если прибыль более 5 млн руб. - 15%).

👉 Кстати, с переоценкой можно столкнуться не только в случае с иностранными акциями, но и при торговле ETF и БПИФ на активы, номинированные в валюте, евробондами (кроме суверенных).

Как избежать налога при переоценке:

1️⃣ Льгота на долгосрочное владение (ЛДВ) более 3 лет до 3 млн каждый год, если брокер российский;

2️⃣ ИИС типа Б (до 1 млн в год).

🎓 Чтобы уяснить больше нюансов и подробностей - читайте материал на блоге: https://smfanton.ru/nuzhno-znat/valyutnaya-pereocenka.html

🤷♂️ По обычной человеческой логике, если сейчас купить акции #AAPL по $140, а позже продать по $120, это фиксация убытка. Брать с него налог было бы не просто нелогично, но и бессердечно. Однако налог 13% тем не менее может прилететь, и сегодня вероятность этого как никогда высока.

⚖️ Налоги при продаже иностранных акций рассчитываются по курсу рубля на дату продажи. Сейчас рубль укрепился ниже 58 за доллар, и это уже не нравится Минфину и экспортерам. Все больше говорят о послаблениях в валютном контроле, многие видят консенсус по курсу где -то на уровне 75. Это не точно, но так вполне может быть.

🍏 Вернемся к нашим акциям Apple. В случае покупки акций при курсе 58 и продаже при 75, курсовая разница (переоценка) будет обложена налогом, несмотря на потерю долларовой стоимости бумаг. Считается относительно просто: НБ (налогооблагаемая база) = 120*75 – 140*58 = 880, НДФЛ = 114,4 руб. (13%, а если прибыль более 5 млн руб. - 15%).

👉 Кстати, с переоценкой можно столкнуться не только в случае с иностранными акциями, но и при торговле ETF и БПИФ на активы, номинированные в валюте, евробондами (кроме суверенных).

Как избежать налога при переоценке:

1️⃣ Льгота на долгосрочное владение (ЛДВ) более 3 лет до 3 млн каждый год, если брокер российский;

2️⃣ ИИС типа Б (до 1 млн в год).

🎓 Чтобы уяснить больше нюансов и подробностей - читайте материал на блоге: https://smfanton.ru/nuzhno-znat/valyutnaya-pereocenka.html

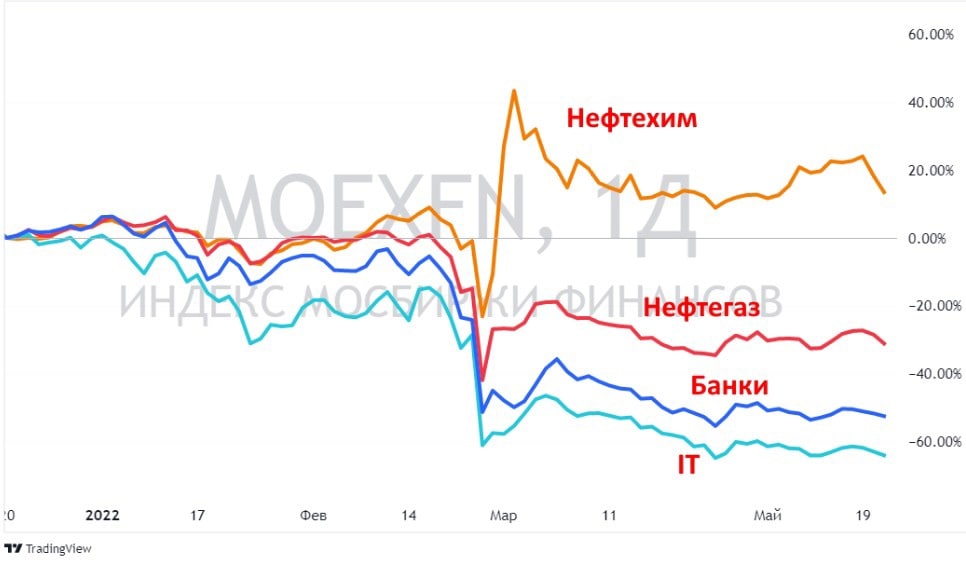

🇷🇺 Российский рынок не растет из-за санкций, недостатка ликвидности и общей неопределенности. Но не только.

🔎 Ещё одна причина, как ни странно, кроется в сильном рубле. С начала СВО поменялась отраслевая структура индекса Мосбиржи. Внутри него есть 10 отраслевых индексов, за которыми удобно наблюдать, чтобы не перебирать динамику отдельных бумаг. Все они ведут себя по-разному, возьмем по 3 примера - экспортеров и компаний, работающих на внутренний спрос:

Не экспортеры:

Индекс финансов (#MOEXFN) #SBER, #VTBR, #TCSG, #CBOM, #MOEX и др.: -55.3% с начала года.

Индекс IT (#MOEXIT) #YNDX, #VKCO, #OZON, #HHRU и др.: -64.4% с начала года.

Индекс строительных компаний (#MOEXRE - #PIKK, #LSRG, #SMLT, #ETLN: -45.5% с начала года.

Экспортеры:

Индекс нефти и газа (#MOEXOG) #LKOH, #GAZP, #ROSN, #NVTK и др.: -34% с начала года.

Индекс металлов и добычи (#MOEXMM) #GMKN, #CHMF, #NLMK, #RUAL, #ALRS, #PLZL и др.: -30.3% с начала года.

Индекс химии и нефтехимии (#MOEXCH) #PHOR, #AKRN, #KAZT и др.: +10% с начала года.

✔️ Основной вклад в падение индекса сейчас вносят экспортёры - они упали меньше, а их доля выросла, но они хуже рынка из-за укрепления рубля (доллар на уровне 2018 года, евро - 2015 года). Их совокупная доля в индексе с начала СВО выросла с 60% до 80%. Основная причина - снижение удельного веса финансового сектора. Финансы всегда имели большую долю - до 25% индекса. По ним санкции бьют больнее всего. Еще сильнее пострадал IT-сектор.

📊 Из-за возросшего веса экспортеров, когда укрепляется рубль, индекс Мосбиржи под давлением: работает простая математика.

🔎 Ещё одна причина, как ни странно, кроется в сильном рубле. С начала СВО поменялась отраслевая структура индекса Мосбиржи. Внутри него есть 10 отраслевых индексов, за которыми удобно наблюдать, чтобы не перебирать динамику отдельных бумаг. Все они ведут себя по-разному, возьмем по 3 примера - экспортеров и компаний, работающих на внутренний спрос:

Не экспортеры:

Индекс финансов (#MOEXFN) #SBER, #VTBR, #TCSG, #CBOM, #MOEX и др.: -55.3% с начала года.

Индекс IT (#MOEXIT) #YNDX, #VKCO, #OZON, #HHRU и др.: -64.4% с начала года.

Индекс строительных компаний (#MOEXRE - #PIKK, #LSRG, #SMLT, #ETLN: -45.5% с начала года.

Экспортеры:

Индекс нефти и газа (#MOEXOG) #LKOH, #GAZP, #ROSN, #NVTK и др.: -34% с начала года.

Индекс металлов и добычи (#MOEXMM) #GMKN, #CHMF, #NLMK, #RUAL, #ALRS, #PLZL и др.: -30.3% с начала года.

Индекс химии и нефтехимии (#MOEXCH) #PHOR, #AKRN, #KAZT и др.: +10% с начала года.

✔️ Основной вклад в падение индекса сейчас вносят экспортёры - они упали меньше, а их доля выросла, но они хуже рынка из-за укрепления рубля (доллар на уровне 2018 года, евро - 2015 года). Их совокупная доля в индексе с начала СВО выросла с 60% до 80%. Основная причина - снижение удельного веса финансового сектора. Финансы всегда имели большую долю - до 25% индекса. По ним санкции бьют больнее всего. Еще сильнее пострадал IT-сектор.

📊 Из-за возросшего веса экспортеров, когда укрепляется рубль, индекс Мосбиржи под давлением: работает простая математика.

{kind=link}

Работает ли стратегия Buy The Dip?

🎓 "Buy The Dip" переводится как "выкупай падение", т.е. это про тех, кто старается купить актив на дне. В основе стратегии - убеждение, что рынок на длинном горизонте растет, а любое падение рано или поздно будет отыграно. Работает особенно успешно на бычьем рынке, на медвежьем - не очень, нужно быть профи.

Перечислим особенности, плюсы и минусы стратегии Buy The Dip.

✔️ Стратегия не требует обязательного фундаментального анализа: главное - купить ближе к дну и ждать отскока. Достаточно купить индекс или ликвидные фишки.

✔️ Необходимо иметь запас свободного кэша, чтобы в нужный момент выкупить падение. Обратная сторона - большую часть времени эти деньги вне рынка.

✔️ Выкупать дно можно как во время кризиса (когда падает и отрастает всё), так и отдельные бумаги. Но во втором случае их придётся детально изучать, чтобы рассчитывать на рост после преодоления факторов, которые привели к падению. Риск ошибки с выбором эмитента и связанного с ним события велик - никто не знает будущего.

✔️ Не существует единого понятия, что такое дно. Для кого-то сигнал к покупке - коррекция на 7-10%, а кто-то будет ждать обвала на 30%+.

✔️ Точно угадать дно и момент отскока удается немногим. Всегда есть риск вместо Buy The Dip получить "ловлю падающих ножей" с серьёзными убытками.

✔️ Предполагаемое дно может оказаться началом медвежьего рынка. Обратная сторона - восстановление может оказаться слишком быстрым, чтобы успеть "оседлать" его.

💼 При удачном выборе момента, с помощью этой стратегии можно значительно повысить доходность своего портфеля. Так, многим из нас удалось неплохо заработать на восстановлении рынка после кризиса в 2020-2021 году. Но все же надёжный результат это дает при долгосрочном подходе к инвестициям. Как показали события 2022 года, дно может оказаться далеко не последним, а перспектива выхода на прибыль может отодвинуться далеко за линию горизонта.

💬 Комментируйте, используете ли вы стратегию Buy The Dip. Больше подробностей - в обзоре на блоге.

🎓 "Buy The Dip" переводится как "выкупай падение", т.е. это про тех, кто старается купить актив на дне. В основе стратегии - убеждение, что рынок на длинном горизонте растет, а любое падение рано или поздно будет отыграно. Работает особенно успешно на бычьем рынке, на медвежьем - не очень, нужно быть профи.

Перечислим особенности, плюсы и минусы стратегии Buy The Dip.

✔️ Стратегия не требует обязательного фундаментального анализа: главное - купить ближе к дну и ждать отскока. Достаточно купить индекс или ликвидные фишки.

✔️ Необходимо иметь запас свободного кэша, чтобы в нужный момент выкупить падение. Обратная сторона - большую часть времени эти деньги вне рынка.

✔️ Выкупать дно можно как во время кризиса (когда падает и отрастает всё), так и отдельные бумаги. Но во втором случае их придётся детально изучать, чтобы рассчитывать на рост после преодоления факторов, которые привели к падению. Риск ошибки с выбором эмитента и связанного с ним события велик - никто не знает будущего.

✔️ Не существует единого понятия, что такое дно. Для кого-то сигнал к покупке - коррекция на 7-10%, а кто-то будет ждать обвала на 30%+.

✔️ Точно угадать дно и момент отскока удается немногим. Всегда есть риск вместо Buy The Dip получить "ловлю падающих ножей" с серьёзными убытками.

✔️ Предполагаемое дно может оказаться началом медвежьего рынка. Обратная сторона - восстановление может оказаться слишком быстрым, чтобы успеть "оседлать" его.

💼 При удачном выборе момента, с помощью этой стратегии можно значительно повысить доходность своего портфеля. Так, многим из нас удалось неплохо заработать на восстановлении рынка после кризиса в 2020-2021 году. Но все же надёжный результат это дает при долгосрочном подходе к инвестициям. Как показали события 2022 года, дно может оказаться далеко не последним, а перспектива выхода на прибыль может отодвинуться далеко за линию горизонта.

💬 Комментируйте, используете ли вы стратегию Buy The Dip. Больше подробностей - в обзоре на блоге.

🏛 Центробанк завтра собирается на экстренное заседание по ключевой ставке.

⏰ Время назначено тоже неурочное - 10 утра вместо обычных 13:00 мск. Очевидно, ждать до обеда - уже непозволительная роскошь. Эльвира Сахипзадовна ещё на заседании ЦБ 29 апреля прозрачно намекнула, что ключевая ставка продолжит снижаться. SberSIB прогнозирует завтра 12%, а к июлю - до 10%. Но раз уж процесс решено ускорить, не дожидаясь 10 июня, предположу, что для этого есть причины.

✅ Вышла статистика по инфляционным ожиданиям населения. В мае они снизились на 1 п.п. — до 11,5%, вернувшись к уровням мая 2021 года. Это даёт ЦБ простор для смягчения ДКП.

✅ Экономические законы в сегодняшней России работают "через раз". Снижение ставки, вопреки обычной логике, не грозит разгоном инфляции, поскольку она почти не влияет на баланс спроса и предложения. Так что можно не стесняться и действовать.

✅ Валютный рынок по факту закрыт, а торговый баланс перекошен в пользу экспорта и в ущерб импорту. Снижение ставки ничего в этом раскладе не меняет.

✅ Рубль аномально укрепился, сегодня торгуется возле 56 (как в мае 2015). От этого страдают экспортеры и бюджет. Понижение ставки может хоть немного охладить этот процесс.

✅ Экономика в условиях санкций испытывает огромное внешнее давление. Смягчение ДКП логично в этой ситуации. На этом настаивает, в частности, строительное лобби.

📊 На долговых инструментах и банковских депозитах завтрашнее решение сильно не скажется - все уже в рынке. Доходности ОФЗ к погашению = 10-11% годовых, за исключением 2-х самых коротких выпусков, что значительно ниже текущей ставки 14%. Тем не менее индекс гособлигаций RGBI на новости прибавил 1,4%, длинные ОФЗ прибавляют примерно по 4%.

⏰ Время назначено тоже неурочное - 10 утра вместо обычных 13:00 мск. Очевидно, ждать до обеда - уже непозволительная роскошь. Эльвира Сахипзадовна ещё на заседании ЦБ 29 апреля прозрачно намекнула, что ключевая ставка продолжит снижаться. SberSIB прогнозирует завтра 12%, а к июлю - до 10%. Но раз уж процесс решено ускорить, не дожидаясь 10 июня, предположу, что для этого есть причины.

✅ Вышла статистика по инфляционным ожиданиям населения. В мае они снизились на 1 п.п. — до 11,5%, вернувшись к уровням мая 2021 года. Это даёт ЦБ простор для смягчения ДКП.

✅ Экономические законы в сегодняшней России работают "через раз". Снижение ставки, вопреки обычной логике, не грозит разгоном инфляции, поскольку она почти не влияет на баланс спроса и предложения. Так что можно не стесняться и действовать.

✅ Валютный рынок по факту закрыт, а торговый баланс перекошен в пользу экспорта и в ущерб импорту. Снижение ставки ничего в этом раскладе не меняет.

✅ Рубль аномально укрепился, сегодня торгуется возле 56 (как в мае 2015). От этого страдают экспортеры и бюджет. Понижение ставки может хоть немного охладить этот процесс.

✅ Экономика в условиях санкций испытывает огромное внешнее давление. Смягчение ДКП логично в этой ситуации. На этом настаивает, в частности, строительное лобби.

📊 На долговых инструментах и банковских депозитах завтрашнее решение сильно не скажется - все уже в рынке. Доходности ОФЗ к погашению = 10-11% годовых, за исключением 2-х самых коротких выпусков, что значительно ниже текущей ставки 14%. Тем не менее индекс гособлигаций RGBI на новости прибавил 1,4%, длинные ОФЗ прибавляют примерно по 4%.

🇺🇸 США запретили России обслуживать внешний долг. Разбираемся в деталях.

⏰ Сегодня в 7:01 мск закончилось действие специальной лицензии, которую США выдали в рамках исполнения режима санкций, и не стали её продлевать. Т.е. США хотят спровоцировать дефолт по суверенному долгу. Это является частью санкционной политики и "выпиливания" РФ из международной финансовой системы. Такого не было даже в отношении СССР в годы обострения холодной войны.

📅 По срокам ситуация такая. 2 майских платежа Минфин провел досрочно, так что следующие выплаты предстоят только 23 июня. С учетом месячного льготного периода - до возможного дефолта еще минимум 2 месяца.

💲 Это означает, что инвесторы - держатели валютных бондов РФ (в первую очередь американские граждане) - не смогут получить купон. Например, евробонды RUS-29 и RUS-35 с ISIN-кодом "RU" проходят через депозитарий НРД, по ним инвесторы без проблем получат выплаты в рублях. А вот XS0114288789 (RUS-30) с ISIN "XS" и др., в т.ч. купленные россиянами через иностранных брокеров, проходят через EuroClear - их совокупно в обращении на $12.1 млрд. По ним и грозит технический дефолт.

⚡️ Главный риск - не "технический", а т.н. кросс-дефолт, когда инвесторы через 30 дней льготного периода (grace period) получают основания предъявить свои бумаги к выкупу. Если это примет характер коллективного движения (для этого должны найтись инвесторы-активисты), то дефолт примет уже не технический, а обычный характер (банкротство).

⚖️ С точки зрения условий листинга еврооблигаций, это форс-мажор, невозможность исполнить обязательства. В перспективе маячат долгие судебные тяжбы международных юристов: форс-мажор дает должнику повод отказаться от своих обязательств.

🤨 В реальности этого я бы не ждал - Россия в таких случаях предпочитает любыми путями погасить долги. Минфин уже заявил, что будет производить выплаты по внешнему долгу в рублях через НРД. Правда, такого опыта у Минфина ещё не было. В начале мая выплата в рублях уже была произведена. Но когда международные рейтинговые агентства заявили о постановке рейтингов РФ на пересмотр в сторону дефолта, платеж был отозван и произведен в долларах.

Что имеем в итоге на данный момент.

✔️Ничего удивительного, учитывая международную обстановку, не происходит. Кредитно-дефолтные свопы (CDS) на Россию выросли с начала СВО на 90%, т.е. событие дефолта по валютным обязательствам уже заложено рынком как неотвратимое.

✔️ Общая сумма обязательств по суверенным евробондам = $37.7 млрд, из них только $12.1 млрд - под риском дефолта. Сумма не критичная, Минфин вполне мог бы её покрыть через выставление оферты на выкуп у нерезов с хорошей премией к рынку.

✔️ Даже если дефолт наступит, и РФ получит кредитный рейтинг D, это означает то, что кредитование будет под другие ставки. Но кого сегодня это интересует? Россия по факту уже не участвует в мировой финансовой системе и никаких кредитов в обозримом будущем ни просить, ни получать не будет.

👮 Есть еще проблема возможных арестов российского имущества за рубежом. Но я бы скорее закладывался не на отказ платить по форс-мажору, а на досрочный выкуп долга.

⏰ Сегодня в 7:01 мск закончилось действие специальной лицензии, которую США выдали в рамках исполнения режима санкций, и не стали её продлевать. Т.е. США хотят спровоцировать дефолт по суверенному долгу. Это является частью санкционной политики и "выпиливания" РФ из международной финансовой системы. Такого не было даже в отношении СССР в годы обострения холодной войны.

📅 По срокам ситуация такая. 2 майских платежа Минфин провел досрочно, так что следующие выплаты предстоят только 23 июня. С учетом месячного льготного периода - до возможного дефолта еще минимум 2 месяца.

💲 Это означает, что инвесторы - держатели валютных бондов РФ (в первую очередь американские граждане) - не смогут получить купон. Например, евробонды RUS-29 и RUS-35 с ISIN-кодом "RU" проходят через депозитарий НРД, по ним инвесторы без проблем получат выплаты в рублях. А вот XS0114288789 (RUS-30) с ISIN "XS" и др., в т.ч. купленные россиянами через иностранных брокеров, проходят через EuroClear - их совокупно в обращении на $12.1 млрд. По ним и грозит технический дефолт.

⚡️ Главный риск - не "технический", а т.н. кросс-дефолт, когда инвесторы через 30 дней льготного периода (grace period) получают основания предъявить свои бумаги к выкупу. Если это примет характер коллективного движения (для этого должны найтись инвесторы-активисты), то дефолт примет уже не технический, а обычный характер (банкротство).

⚖️ С точки зрения условий листинга еврооблигаций, это форс-мажор, невозможность исполнить обязательства. В перспективе маячат долгие судебные тяжбы международных юристов: форс-мажор дает должнику повод отказаться от своих обязательств.

🤨 В реальности этого я бы не ждал - Россия в таких случаях предпочитает любыми путями погасить долги. Минфин уже заявил, что будет производить выплаты по внешнему долгу в рублях через НРД. Правда, такого опыта у Минфина ещё не было. В начале мая выплата в рублях уже была произведена. Но когда международные рейтинговые агентства заявили о постановке рейтингов РФ на пересмотр в сторону дефолта, платеж был отозван и произведен в долларах.

Что имеем в итоге на данный момент.

✔️Ничего удивительного, учитывая международную обстановку, не происходит. Кредитно-дефолтные свопы (CDS) на Россию выросли с начала СВО на 90%, т.е. событие дефолта по валютным обязательствам уже заложено рынком как неотвратимое.

✔️ Общая сумма обязательств по суверенным евробондам = $37.7 млрд, из них только $12.1 млрд - под риском дефолта. Сумма не критичная, Минфин вполне мог бы её покрыть через выставление оферты на выкуп у нерезов с хорошей премией к рынку.

✔️ Даже если дефолт наступит, и РФ получит кредитный рейтинг D, это означает то, что кредитование будет под другие ставки. Но кого сегодня это интересует? Россия по факту уже не участвует в мировой финансовой системе и никаких кредитов в обозримом будущем ни просить, ни получать не будет.

👮 Есть еще проблема возможных арестов российского имущества за рубежом. Но я бы скорее закладывался не на отказ платить по форс-мажору, а на досрочный выкуп долга.

🏛 ‼️ ЦБ резко понизил ключевую ставку на 300 б.п., до 11% годовых, против прогноза 12%.

🌐 В противоход глобальному тренду на ужесточение ДКП, когда ставки в мире повышаются, наш Центробанк смело и с русским размахом ставку понижает, и собирается делать это дальше.

🔎 Объяснение на поверхности - никто, кроме нашего ЦБ, не задирал ставку до 20% одним махом, даже Турки (хотя им-то как раз надо бы, с их инфляцией под 70%). Так что снижение происходит с высокой базы.

🇷🇺 Рубль с утра теряет к доллару 3% (61), к евро +4.5% (63). Не жду, что он радикально ослабнет на понижении ставки, как это произошло бы раньше. Сегодня ставка не влияет на валютный рынок, поскольку нет нерезидентов и, соответственно, операций керри-трейда. Если что и влияет, так это прохождение пика налогового периода: вчера экспортеры завершили уплату в бюджет НДС, НДПИ и акцизов на более чем триллион руб., спрос на рубли пошёл вниз.

🤷♂️ Какими могут быть последствия снижения ставки? В выигрыше акции компаний, работающих на внутренний спрос. Это неочевидно только для ретейла - он выигрывает от продуктовой инфляции. Но зато дешевле обслуживание долга. Можно рассчитывать, что оживится ипотека, это плюс для акций застройщиков и их смежников (ПИК сегодня в лидерах роста).

📊 Доходности длинных выпусков ОФЗ заранее опустились до 9,25–9,6% годовых, корпоративных (ликвидных) - 11-15%, в зависимости от эшелона. Это уровни до начала спецоперации.

❓Стоит ли рассчитывать на дальнейшее снижение до 10% и ниже?

- Это было бы логично, но в такой год, как этот, я бы не ставил этот сценарий в основу стратегии как единственный. Слишком много политической неопределенности, могут произойти самые неожиданные события, которые способны развернуть тренд в сторону роста инфляции и вынудить ЦБ переобуться.

🌐 В противоход глобальному тренду на ужесточение ДКП, когда ставки в мире повышаются, наш Центробанк смело и с русским размахом ставку понижает, и собирается делать это дальше.

🔎 Объяснение на поверхности - никто, кроме нашего ЦБ, не задирал ставку до 20% одним махом, даже Турки (хотя им-то как раз надо бы, с их инфляцией под 70%). Так что снижение происходит с высокой базы.

🇷🇺 Рубль с утра теряет к доллару 3% (61), к евро +4.5% (63). Не жду, что он радикально ослабнет на понижении ставки, как это произошло бы раньше. Сегодня ставка не влияет на валютный рынок, поскольку нет нерезидентов и, соответственно, операций керри-трейда. Если что и влияет, так это прохождение пика налогового периода: вчера экспортеры завершили уплату в бюджет НДС, НДПИ и акцизов на более чем триллион руб., спрос на рубли пошёл вниз.

🤷♂️ Какими могут быть последствия снижения ставки? В выигрыше акции компаний, работающих на внутренний спрос. Это неочевидно только для ретейла - он выигрывает от продуктовой инфляции. Но зато дешевле обслуживание долга. Можно рассчитывать, что оживится ипотека, это плюс для акций застройщиков и их смежников (ПИК сегодня в лидерах роста).

📊 Доходности длинных выпусков ОФЗ заранее опустились до 9,25–9,6% годовых, корпоративных (ликвидных) - 11-15%, в зависимости от эшелона. Это уровни до начала спецоперации.

❓Стоит ли рассчитывать на дальнейшее снижение до 10% и ниже?

- Это было бы логично, но в такой год, как этот, я бы не ставил этот сценарий в основу стратегии как единственный. Слишком много политической неопределенности, могут произойти самые неожиданные события, которые способны развернуть тренд в сторону роста инфляции и вынудить ЦБ переобуться.

{kind=link}

🔥 В акциях Газпрома аномальная волатильность. Объявлены дивиденды, но перед этим - обвал на 14%.

⏰ Около 13:40 мск $GAZP в моменте обвалились без новостей на 14%, но в итоге закрыли просадку и вышли в плюс. Торги велись на рекордных объёмах (а #GAZP и без того даёт 1/3 всего объёма в индексе). Кто-то большой, или много маленьких, вдруг начали резко продавать.

💰 Сегодня Совет директоров Газпрома объявил рекордные дивиденды в истории компании и в истории российского фондового рынка — 52,53 руб. на акцию. $GAZP растут после новости на 10%.

🕵️♂️ Вероятно, продажи - это даже не инсайд, мысль о котором первой приходит в голову. На форумах и в телеграм-каналах вброшена инфа о якобы опубликованной РБК новости о переносе дивидендов (причём речь о финальных дивах, причитающихся после выплат за 9 мес., которых у Газпрома сроду не было). Говорят, что сайт РБК взломали (не точно).

🗣 Подобные фейки обычно быстро разоблачаются, и котировки приходят в норму.

⏰ Около 13:40 мск $GAZP в моменте обвалились без новостей на 14%, но в итоге закрыли просадку и вышли в плюс. Торги велись на рекордных объёмах (а #GAZP и без того даёт 1/3 всего объёма в индексе). Кто-то большой, или много маленьких, вдруг начали резко продавать.

💰 Сегодня Совет директоров Газпрома объявил рекордные дивиденды в истории компании и в истории российского фондового рынка — 52,53 руб. на акцию. $GAZP растут после новости на 10%.

🕵️♂️ Вероятно, продажи - это даже не инсайд, мысль о котором первой приходит в голову. На форумах и в телеграм-каналах вброшена инфа о якобы опубликованной РБК новости о переносе дивидендов (причём речь о финальных дивах, причитающихся после выплат за 9 мес., которых у Газпрома сроду не было). Говорят, что сайт РБК взломали (не точно).

🗣 Подобные фейки обычно быстро разоблачаются, и котировки приходят в норму.

88% инвесторов в убытках с начала года

📉 Недавно на канале устраивал опрос о промежуточных результат результатах ваших портфелей с начала года. В опросе поучаствовало более 7000 инвесторов, результаты мягко говоря неутешительны. Около 88% инвесторов в минусе с начала года.

🧐 Учитывая, что мы говорим в основном про долгосрочные пассивные инвестиции в таких результатах нет ничего экстраординарного. Во-первых, с начала года индекс Мосбиржи просел на 38%, а S&P 500 на 17%. Во-вторых, любой рынок акций с определенной периодически обваливается на 30-50%. И если мы действительно покупаем акции в долгострок, воспринимая их как долю в компании, то к подобной волатильности нужно относиться спокойно.

☝️ Однако проще сказать, чем сделать, особенно, когда идут военные действия и, во всех смыслах, льется кровь. Особенно тяжело пришедшим на рынок после марта 2020, кто уже привык видеть в приложениях свой портфель зеленым и не был готов к убыткам. На мой взгляд, только пройдя несколько таких кризисов можно понять свой риск профиль, точнее терпимость к риску. Судя по комментариям у многих портфели были слишком оптимистичные.

💼 Психология для инвестора важна не менее инветстратегии. Недавно в Клубе Ленивых инвесторов у нас был эфир с опытным психологом и коучем. Разобрали основные моменты психологии инвестора в условиях кризиса и больших убытков. Один из тезисов - переживать можно только за то, на что ты можешь повлиять. Без личного финансового плана, стратегии и понимания инструментов инвестор практически обречен на разочарование после первого же кризиса.

P.S. К слову, все записи эфиров с экспертами доступны при вступлении в Клуб Ленивых инвесторов. До 31 мая открыт новый набор, прочитать описание и вступить можно на сайте клуба. Если есть вопросы пишите в @AntonVesna.

📉 Недавно на канале устраивал опрос о промежуточных результат результатах ваших портфелей с начала года. В опросе поучаствовало более 7000 инвесторов, результаты мягко говоря неутешительны. Около 88% инвесторов в минусе с начала года.

🧐 Учитывая, что мы говорим в основном про долгосрочные пассивные инвестиции в таких результатах нет ничего экстраординарного. Во-первых, с начала года индекс Мосбиржи просел на 38%, а S&P 500 на 17%. Во-вторых, любой рынок акций с определенной периодически обваливается на 30-50%. И если мы действительно покупаем акции в долгострок, воспринимая их как долю в компании, то к подобной волатильности нужно относиться спокойно.

☝️ Однако проще сказать, чем сделать, особенно, когда идут военные действия и, во всех смыслах, льется кровь. Особенно тяжело пришедшим на рынок после марта 2020, кто уже привык видеть в приложениях свой портфель зеленым и не был готов к убыткам. На мой взгляд, только пройдя несколько таких кризисов можно понять свой риск профиль, точнее терпимость к риску. Судя по комментариям у многих портфели были слишком оптимистичные.

💼 Психология для инвестора важна не менее инветстратегии. Недавно в Клубе Ленивых инвесторов у нас был эфир с опытным психологом и коучем. Разобрали основные моменты психологии инвестора в условиях кризиса и больших убытков. Один из тезисов - переживать можно только за то, на что ты можешь повлиять. Без личного финансового плана, стратегии и понимания инструментов инвестор практически обречен на разочарование после первого же кризиса.

P.S. К слову, все записи эфиров с экспертами доступны при вступлении в Клуб Ленивых инвесторов. До 31 мая открыт новый набор, прочитать описание и вступить можно на сайте клуба. Если есть вопросы пишите в @AntonVesna.

🛒 Ozon ($OZON) опубликовал отчётность по МСФО за 1 квартал.

🔺 Выручка увеличилась на 90% г/г, до 63,6 млрд руб.

🔺 GMV (валовая стоимость товара) выросла на 139% г/г. до 177.5 млрд руб.

🔺 Количество заказов - рост на 173% до 93 млн по сравнению с 34,1 млн заказов в 1 квартале 2021 года

🔺 Число активных покупателей: 28.7 млн - рост на 79% г/г.

🔺 Число активных продавцов выросло в 3.5 раза г/г. до 120 тыс.

🔺 Ассортимент увеличился более чем в 5 раз до 100 миллионов SKU (складских позиций).

🔺 Доля рынка выросла до 70,4% (в % от GMV) по сравнению с 58,4% в 1 квартале 2021 г.

Теперь смотрим финансовые показатели.

🔻 Скорр. EBITDA -8,9 млрд руб. по сравнению с -4,9 млрд. руб. годом ранее.

🔻 Свободный денежный поток (FCF): -46 919 млн руб. по сравнению с -14 753 млн руб. в 1 кв. 2021 г.

Компания объясняет это закупками оборудования (в первую очередь IT) для обеспечения бесперебойных поставок на фоне логистического кризиса.

🗣 Составители отчёта упирают на позитивную динамику в структуре EBITDA: прибыль от услуг -5% по сравнению с минус 9% в 4 кв. 2021 г. и -6,5% в 1 кв. 2021 года. Компания считает это важным показателем, поскольку услуги дают больше маржи, чем торговые операции. Выглядит как слабое утешение на фоне убытков, но доверимся профессионалам.

🌐 Для меня и всех, кого я знаю из пользователей Озона, стало заметно, что поставки из-за границы резко сократились в структуре ассортимента. Но это касается всех игроков российского рынка. Очевидно, проблема будет постепенно решаться за счёт параллельного (серого) импорта.

✔️ Если резюмировать, Озон продолжает в том же духе: агрессивный рост операционных показателей в ущерб прибыли. Идею с Озоном считаю работающей на горизонте нескольких лет, когда он сможет выйти на прибыль, т.е. количество перерастёт в качество. Но предпочитаю инвестировать через АФК Систему ($AFKS).

🔺 Выручка увеличилась на 90% г/г, до 63,6 млрд руб.

🔺 GMV (валовая стоимость товара) выросла на 139% г/г. до 177.5 млрд руб.

🔺 Количество заказов - рост на 173% до 93 млн по сравнению с 34,1 млн заказов в 1 квартале 2021 года

🔺 Число активных покупателей: 28.7 млн - рост на 79% г/г.

🔺 Число активных продавцов выросло в 3.5 раза г/г. до 120 тыс.

🔺 Ассортимент увеличился более чем в 5 раз до 100 миллионов SKU (складских позиций).

🔺 Доля рынка выросла до 70,4% (в % от GMV) по сравнению с 58,4% в 1 квартале 2021 г.

Теперь смотрим финансовые показатели.

🔻 Скорр. EBITDA -8,9 млрд руб. по сравнению с -4,9 млрд. руб. годом ранее.

🔻 Свободный денежный поток (FCF): -46 919 млн руб. по сравнению с -14 753 млн руб. в 1 кв. 2021 г.

Компания объясняет это закупками оборудования (в первую очередь IT) для обеспечения бесперебойных поставок на фоне логистического кризиса.

🗣 Составители отчёта упирают на позитивную динамику в структуре EBITDA: прибыль от услуг -5% по сравнению с минус 9% в 4 кв. 2021 г. и -6,5% в 1 кв. 2021 года. Компания считает это важным показателем, поскольку услуги дают больше маржи, чем торговые операции. Выглядит как слабое утешение на фоне убытков, но доверимся профессионалам.

🌐 Для меня и всех, кого я знаю из пользователей Озона, стало заметно, что поставки из-за границы резко сократились в структуре ассортимента. Но это касается всех игроков российского рынка. Очевидно, проблема будет постепенно решаться за счёт параллельного (серого) импорта.

✔️ Если резюмировать, Озон продолжает в том же духе: агрессивный рост операционных показателей в ущерб прибыли. Идею с Озоном считаю работающей на горизонте нескольких лет, когда он сможет выйти на прибыль, т.е. количество перерастёт в качество. Но предпочитаю инвестировать через АФК Систему ($AFKS).

{kind=link}

🕵️♂️ Разведка ослабит контроль?

🏛 Центробанк предложил, а Росфинмониторинг поддержал: сумма операций, которые банки обязаны проверять на сомнительность, планируется повысить с 600 тыс. до 1 млн руб., а по недвижимости — с 3 млн до 5 млн руб.

💸 Тот, кто набил руку в банковских операциях при вводе-выводе, переводе или покупке валюты, давно знаком с практикой: до 600 тыс. руб. можно проводить не особо опасаясь повышенного внимания, свыше - риск попасть во всякие контрольные выгрузки и базы. Исторически эта сумма сложилась в далёком 2002 году, исходя из эквивалента $20 тыс., когда доллар был по 30.

Погуглил историю вопроса и вот что вижу:

🔊 РБК 21 ноября 2021 года: "Финразведка НЕ поддержала идею ЦБ о смягчении контроля за банковскими операциями"

🔊 РБК 27 мая 2022 года: "Финразведка поддержала идею ЦБ о смягчении контроля за банковскими операциями".

Ребята даже не стали заморачиваться, чтобы написать новый заголовок, ограничились простым копипастом и удалением "НЕ".

🤷♂️ Что изменилось за полгода? - Думаю, поводов почувствовать себя свободным от надзора не особо прибавилось. Просто сумма в 600 тыс. давно устарела, курс рубля вырос. ЦБ и Минфин предлагали повысить пороговую сумму с 2019 года, но идею отклоняла финансовая разведка.

🔎 Учитывая сегодняшнее ужесточение контроля над финансовыми операциями (и не только), стоит ждать скорее усиления внимания со стороны банков, ФНС, Росфинмониторинга, Роскомнадзора и прочих интересных ведомств.

🏛 Центробанк предложил, а Росфинмониторинг поддержал: сумма операций, которые банки обязаны проверять на сомнительность, планируется повысить с 600 тыс. до 1 млн руб., а по недвижимости — с 3 млн до 5 млн руб.

💸 Тот, кто набил руку в банковских операциях при вводе-выводе, переводе или покупке валюты, давно знаком с практикой: до 600 тыс. руб. можно проводить не особо опасаясь повышенного внимания, свыше - риск попасть во всякие контрольные выгрузки и базы. Исторически эта сумма сложилась в далёком 2002 году, исходя из эквивалента $20 тыс., когда доллар был по 30.

Погуглил историю вопроса и вот что вижу:

🔊 РБК 21 ноября 2021 года: "Финразведка НЕ поддержала идею ЦБ о смягчении контроля за банковскими операциями"

🔊 РБК 27 мая 2022 года: "Финразведка поддержала идею ЦБ о смягчении контроля за банковскими операциями".

Ребята даже не стали заморачиваться, чтобы написать новый заголовок, ограничились простым копипастом и удалением "НЕ".

🤷♂️ Что изменилось за полгода? - Думаю, поводов почувствовать себя свободным от надзора не особо прибавилось. Просто сумма в 600 тыс. давно устарела, курс рубля вырос. ЦБ и Минфин предлагали повысить пороговую сумму с 2019 года, но идею отклоняла финансовая разведка.

🔎 Учитывая сегодняшнее ужесточение контроля над финансовыми операциями (и не только), стоит ждать скорее усиления внимания со стороны банков, ФНС, Росфинмониторинга, Роскомнадзора и прочих интересных ведомств.

📅 Итоги недели: бумаги в индексе Мосбиржи

🏆 Лидеры роста:

🔺 Газпром ($GAZP) +12,1%

🔺 Интер РАО ($IRAO) +9,7%

🔺 ФСК ЕС ($FEES) +9,4%

🔺 Роснефть ($ROSN) +4,5%

🔺 Сургут ап ($SNGSP) +3,6%

🔎 Газпром - 26 мая СД рекомендовал дивиденды за 2021 г. - рекордные в истории компании и российского фондового рынка — 52,53 руб. на акцию. Акции вытащили в плюс весь индекс.

🔎 Интер РАО - продолжают отрастать на дивидендной истории, реализуя недооценку. Прекращение поставок энергии в Финляндию не сказалось на котировках.

🔎 ФСК ЕС - косвенно подтолкнула история с дивидендами Газпрома. Новость о том, что кабмин рекомендовал компании не платить дивиденды, вышла после закрытия торгов.

🔎 Роснефть - ждали публикации решения СД по дивидендам 25 мая (дата заседания), потом 26, потом 27 мая. Так и не дождались, но акции на этом выросли.

🔎 Сургутнефтегаз пр. - растёт на дивидендном позитиве вторую неделю. Нефть по $120 в помощь, ослабший рубль - тем более.

👎 Аутсайдеры недели:

🔻 MMK ($MAGN) -10,6%

🔻 Юнипро ($UPRO) -8,7%

🔻 Сбер ап ($SBERP) -7%

🔻 Северсталь ($CHMF) -6,9%

🔻 X5 Group ($FIVE) -6,2%

🔎 MMK и Северсталь: ассоциация «Русская сталь» предупредила правительство об убытках отрасли и сокращении производства, в случае если власти не снизят налоги и не ослабят рубль. На МКК также давит отмена дивидендов за 2021 г.

🔎 Юнипро под давлением из-за продажи иностранными акционерами Uniper и Fortum. Непонятно, к чему приведет запрет на вывод недружественного капитала.

🔎 Сбер преф - падает сильнее обычки, закрывается аномальный спред между двумя бумагами. Толчок для падения - рекомендация набсовета Сбербанка не платить дивиденды за 2021 год.

🔎 X5 Group сокращает инвестиции в онлайн-сегмент, в котором она всегда была лидером. Доставку решено опробовать через «Яндекс.Еду» и «Сбермаркет».

📊 Из бумаг вне индекса выделяются ОГК-2 ($OGKB), +35.9% - как часть газпромовского энергохолдинга, рост на дивидендах. Заметно упал Нижнекамскнефтехим ($NKNCP): -14.5% из-за разочарования дивидендами с доходностью ок.1%.

Всем профита, хороших выходных!

🏆 Лидеры роста:

🔺 Газпром ($GAZP) +12,1%

🔺 Интер РАО ($IRAO) +9,7%

🔺 ФСК ЕС ($FEES) +9,4%

🔺 Роснефть ($ROSN) +4,5%

🔺 Сургут ап ($SNGSP) +3,6%

🔎 Газпром - 26 мая СД рекомендовал дивиденды за 2021 г. - рекордные в истории компании и российского фондового рынка — 52,53 руб. на акцию. Акции вытащили в плюс весь индекс.

🔎 Интер РАО - продолжают отрастать на дивидендной истории, реализуя недооценку. Прекращение поставок энергии в Финляндию не сказалось на котировках.

🔎 ФСК ЕС - косвенно подтолкнула история с дивидендами Газпрома. Новость о том, что кабмин рекомендовал компании не платить дивиденды, вышла после закрытия торгов.

🔎 Роснефть - ждали публикации решения СД по дивидендам 25 мая (дата заседания), потом 26, потом 27 мая. Так и не дождались, но акции на этом выросли.

🔎 Сургутнефтегаз пр. - растёт на дивидендном позитиве вторую неделю. Нефть по $120 в помощь, ослабший рубль - тем более.

👎 Аутсайдеры недели:

🔻 MMK ($MAGN) -10,6%

🔻 Юнипро ($UPRO) -8,7%

🔻 Сбер ап ($SBERP) -7%

🔻 Северсталь ($CHMF) -6,9%

🔻 X5 Group ($FIVE) -6,2%

🔎 MMK и Северсталь: ассоциация «Русская сталь» предупредила правительство об убытках отрасли и сокращении производства, в случае если власти не снизят налоги и не ослабят рубль. На МКК также давит отмена дивидендов за 2021 г.

🔎 Юнипро под давлением из-за продажи иностранными акционерами Uniper и Fortum. Непонятно, к чему приведет запрет на вывод недружественного капитала.

🔎 Сбер преф - падает сильнее обычки, закрывается аномальный спред между двумя бумагами. Толчок для падения - рекомендация набсовета Сбербанка не платить дивиденды за 2021 год.

🔎 X5 Group сокращает инвестиции в онлайн-сегмент, в котором она всегда была лидером. Доставку решено опробовать через «Яндекс.Еду» и «Сбермаркет».

📊 Из бумаг вне индекса выделяются ОГК-2 ($OGKB), +35.9% - как часть газпромовского энергохолдинга, рост на дивидендах. Заметно упал Нижнекамскнефтехим ($NKNCP): -14.5% из-за разочарования дивидендами с доходностью ок.1%.

Всем профита, хороших выходных!

📅 Итоги недели: "полицейский разворот" в курсе рубля.

🇷🇺 Индекс Мосбиржи +1.3%. РТС -8.9%. Рублевый и долларовый индексы продолжают торговаться разнонаправленно, но на этой неделе поменялись местами. Основной движ был в акциях Газпрома, которые на решении по дивидендам выросли почти на 13% и дали 1/3 объёма торгов в индексе. Экспортеры в целом получили преимущество на ослаблении рубля.

💲 Рубль неделю начал за здравие, кончил на отметке выше 66 за доллар. Аномальное укрепление сменилось резким ослаблением на 10%, как и по евро. Главный фактор - окончание пика налогового периода, когда экспортеры купили более 1 трлн рублей для уплаты НДПИ. Также сыграли роль резкое снижение ключевой ставки до 11% и послабления ЦБ: норма продажи валютной выручки снижена с 80% до 50%, срок - увеличен с 60 до 120 суток.

🛢 Нефть уверено идёт на $117 за бочку. ОПЕК+ решил не увеличивать объёмы добычи, оставив соглашение как есть. США продали из стратегических резервов 40 млн баррелей, но эти объёмы мало что меняют на рынке. Российский сорт Urals с большим дисконтом (до $40-50) берут китайцы и индийцы для пополнения по выгодным ценам своих резервов. Кстати, Азия впервые в истории стала крупнейшим покупателем российского сырья.

🔥 Газ в Европе падает в цене уже 3 недели подряд и стоит менее $1000 за 1 тыс. куб. м. До введения эмбарго еще далеко, там много противоречий. Схема оплаты, предложенная РФ, принимается многими компаниями - они платят, как и раньше, в евро, а Газпромбанк конвертирует в рубли.

🇺🇸 S&P500 за неделю отскочил на 5%, Nasdaq +6%. Америка на удивление в хорошем плюсе - снизились инфляционные ожидания, есть шансы, что ФРС не будет жестить. Однако пока все члены ФРС поддерживают сокращение баланса начиная с 1 июня и поднятие ставки на 0.5% на 2-х следующих заседаниях. Отчётность компаний за 1 квартал в основном позитивная, но резко выросли издержки из-за инфляции. По всей видимости, медвежий рынок в США не закончится до тех пор, пока ФРС не завершит цикл ужесточения ДКП.

🇨🇳 Гонконгский индекс Hang Seng за неделю подрос на 0.43%. Китай со своей политикой нулевой терпимости в ковиду становится главным источником глобальной инфляции. Замедляются и темпы роста самой китайской экономики: в 1 квартале зафиксировано 4,8% годового роста ВВП, при целевых 5,5%. Прогнозы многих инвестдомов на 2022 год понижаются. Позитив - с 1 июня открывается после карантина Шанхай. Не уходит с повестки дня и вопрос с Тайванем, что давит на рынок акций. Ждём позитивных заявлений и дальнейшего снижения ставки Народного банка.

🏆 Топ-5 событий недели:

1. Банк России резко опустил ключевую ставку на 300 б.п. до 11% на экстренном заседании 26 мая.

2. СД Газпрома #GAZP рекомендовал выплатить рекордные дивиденды 52,53 руб. на акцию, в соответствии с дивполитикой.

3. Рубль в конце недели резко ослаб к доллару с 57.50 до 67.

4. Набсовет #SBER рекомендовал не выплачивать дивиденды за 2021 год.

5. Котировки #BABA выросли на 12% на сильном отчёте.

🇷🇺 Индекс Мосбиржи +1.3%. РТС -8.9%. Рублевый и долларовый индексы продолжают торговаться разнонаправленно, но на этой неделе поменялись местами. Основной движ был в акциях Газпрома, которые на решении по дивидендам выросли почти на 13% и дали 1/3 объёма торгов в индексе. Экспортеры в целом получили преимущество на ослаблении рубля.

💲 Рубль неделю начал за здравие, кончил на отметке выше 66 за доллар. Аномальное укрепление сменилось резким ослаблением на 10%, как и по евро. Главный фактор - окончание пика налогового периода, когда экспортеры купили более 1 трлн рублей для уплаты НДПИ. Также сыграли роль резкое снижение ключевой ставки до 11% и послабления ЦБ: норма продажи валютной выручки снижена с 80% до 50%, срок - увеличен с 60 до 120 суток.

🛢 Нефть уверено идёт на $117 за бочку. ОПЕК+ решил не увеличивать объёмы добычи, оставив соглашение как есть. США продали из стратегических резервов 40 млн баррелей, но эти объёмы мало что меняют на рынке. Российский сорт Urals с большим дисконтом (до $40-50) берут китайцы и индийцы для пополнения по выгодным ценам своих резервов. Кстати, Азия впервые в истории стала крупнейшим покупателем российского сырья.

🔥 Газ в Европе падает в цене уже 3 недели подряд и стоит менее $1000 за 1 тыс. куб. м. До введения эмбарго еще далеко, там много противоречий. Схема оплаты, предложенная РФ, принимается многими компаниями - они платят, как и раньше, в евро, а Газпромбанк конвертирует в рубли.

🇺🇸 S&P500 за неделю отскочил на 5%, Nasdaq +6%. Америка на удивление в хорошем плюсе - снизились инфляционные ожидания, есть шансы, что ФРС не будет жестить. Однако пока все члены ФРС поддерживают сокращение баланса начиная с 1 июня и поднятие ставки на 0.5% на 2-х следующих заседаниях. Отчётность компаний за 1 квартал в основном позитивная, но резко выросли издержки из-за инфляции. По всей видимости, медвежий рынок в США не закончится до тех пор, пока ФРС не завершит цикл ужесточения ДКП.

🇨🇳 Гонконгский индекс Hang Seng за неделю подрос на 0.43%. Китай со своей политикой нулевой терпимости в ковиду становится главным источником глобальной инфляции. Замедляются и темпы роста самой китайской экономики: в 1 квартале зафиксировано 4,8% годового роста ВВП, при целевых 5,5%. Прогнозы многих инвестдомов на 2022 год понижаются. Позитив - с 1 июня открывается после карантина Шанхай. Не уходит с повестки дня и вопрос с Тайванем, что давит на рынок акций. Ждём позитивных заявлений и дальнейшего снижения ставки Народного банка.

🏆 Топ-5 событий недели:

1. Банк России резко опустил ключевую ставку на 300 б.п. до 11% на экстренном заседании 26 мая.

2. СД Газпрома #GAZP рекомендовал выплатить рекордные дивиденды 52,53 руб. на акцию, в соответствии с дивполитикой.

3. Рубль в конце недели резко ослаб к доллару с 57.50 до 67.