Цены пошли вниз, ждем ставку ниже?

🔊 ЦБ сообщает нам, что месячная инфляция в декабре замедлилась до 6,5% в годовом выражении, после 10,2% в ноябре. Регулятор ожидает, что с учетом жесткой ДКП, годовая инфляция уже в этом году снизится до 4–4,5%. Т.е. рассчитывает додавить цены ставкой.

👍 Мы получили позитивный сигнал: новое повышение ставки в феврале маловероятно, а шансы скоро увидеть цикл снижения - растут (не исключено, что уже во 2 квартале или летом).

💼 Что это значит для инвестора? Берем условную ставку 7% (ладно, пусть 10%) и дивдоходность условного Сбера или Лукойла под 12-15%. Уже интересно! А не вот это вот всё, когда банальный депозит выглядит лучше дивидендных фишек.

Почему пока не стоит спешить с выводами.

1️⃣ Цены НЕ пошли вниз, замедлился лишь темп их роста. При этом годовая инфляция снизилась совсем немного - до 7,42% (в ноябре — 7,48%).

2️⃣ Лучше подождать развития тенденции: 1 месяц - еще не тренд. Сам ЦБ пишет в том же обзоре, что темпы роста цен шестой месяц подряд остаются высокими, далеки от целевых 4%.

3️⃣ Внутренний спрос как главный драйвер инфляции в 2024 г. будет расти, за счет накачки экономики госденьгами. При усилении западных санкций, удовлетворить спрос будет труднее. Недавние отказы турецких и китайских банков проводить платежи указывают на такие риски.

4️⃣ Дефицитный бюджет - фактор в пользу инфляции. В январе Минфин неожиданно переоценил дефицит бюджета за 2023 г., он предварительно составил 3,24 трлн руб, при прежней оценке чуть более 1 трлн. В 2024 году в бюджет заложен резкий рост доходов на 22% г/г, и нет уверенности, что это получится.

5️⃣ Не все однозначно с девальвацией рубля, которая вносит весомый вклад в рост цен. Как долго удержится курс в текущем коридоре 87-90?

🎓 В любой непонятной ситуации стоит помнить, что долгосрочная стратегия хоть и должна учитывать тренды, но не должна импульсивно реагировать на каждую новость, будь то инфляция или ставка. В составе портфеля желательно иметь компании, бизнес которых устойчив к таким изменениям. Пример - тот же Сбер, который научился оборачивать в свою пользу как высокие, так и низкие ставки.

#инфляция #ставка #прогнозы

🔊 ЦБ сообщает нам, что месячная инфляция в декабре замедлилась до 6,5% в годовом выражении, после 10,2% в ноябре. Регулятор ожидает, что с учетом жесткой ДКП, годовая инфляция уже в этом году снизится до 4–4,5%. Т.е. рассчитывает додавить цены ставкой.

👍 Мы получили позитивный сигнал: новое повышение ставки в феврале маловероятно, а шансы скоро увидеть цикл снижения - растут (не исключено, что уже во 2 квартале или летом).

💼 Что это значит для инвестора? Берем условную ставку 7% (ладно, пусть 10%) и дивдоходность условного Сбера или Лукойла под 12-15%. Уже интересно! А не вот это вот всё, когда банальный депозит выглядит лучше дивидендных фишек.

Почему пока не стоит спешить с выводами.

1️⃣ Цены НЕ пошли вниз, замедлился лишь темп их роста. При этом годовая инфляция снизилась совсем немного - до 7,42% (в ноябре — 7,48%).

2️⃣ Лучше подождать развития тенденции: 1 месяц - еще не тренд. Сам ЦБ пишет в том же обзоре, что темпы роста цен шестой месяц подряд остаются высокими, далеки от целевых 4%.

3️⃣ Внутренний спрос как главный драйвер инфляции в 2024 г. будет расти, за счет накачки экономики госденьгами. При усилении западных санкций, удовлетворить спрос будет труднее. Недавние отказы турецких и китайских банков проводить платежи указывают на такие риски.

4️⃣ Дефицитный бюджет - фактор в пользу инфляции. В январе Минфин неожиданно переоценил дефицит бюджета за 2023 г., он предварительно составил 3,24 трлн руб, при прежней оценке чуть более 1 трлн. В 2024 году в бюджет заложен резкий рост доходов на 22% г/г, и нет уверенности, что это получится.

5️⃣ Не все однозначно с девальвацией рубля, которая вносит весомый вклад в рост цен. Как долго удержится курс в текущем коридоре 87-90?

🎓 В любой непонятной ситуации стоит помнить, что долгосрочная стратегия хоть и должна учитывать тренды, но не должна импульсивно реагировать на каждую новость, будь то инфляция или ставка. В составе портфеля желательно иметь компании, бизнес которых устойчив к таким изменениям. Пример - тот же Сбер, который научился оборачивать в свою пользу как высокие, так и низкие ставки.

#инфляция #ставка #прогнозы

Какую доходность портфеля считать настоящей?

💼 Мы привыкли смотреть на доходность инвестиций через индекс Мосбиржи: “Когда возьмём 3300?”, “Я обогнал индекс на 30%!” и т.п. Все верно, общепризнанный бенчмарк должен быть, иначе будем инвестировать вслепую. Но есть и другие бенчмарки, они очень важны для понимания доходности наших вложений с учетом факторов, которые её либо снижают, либо повышают.

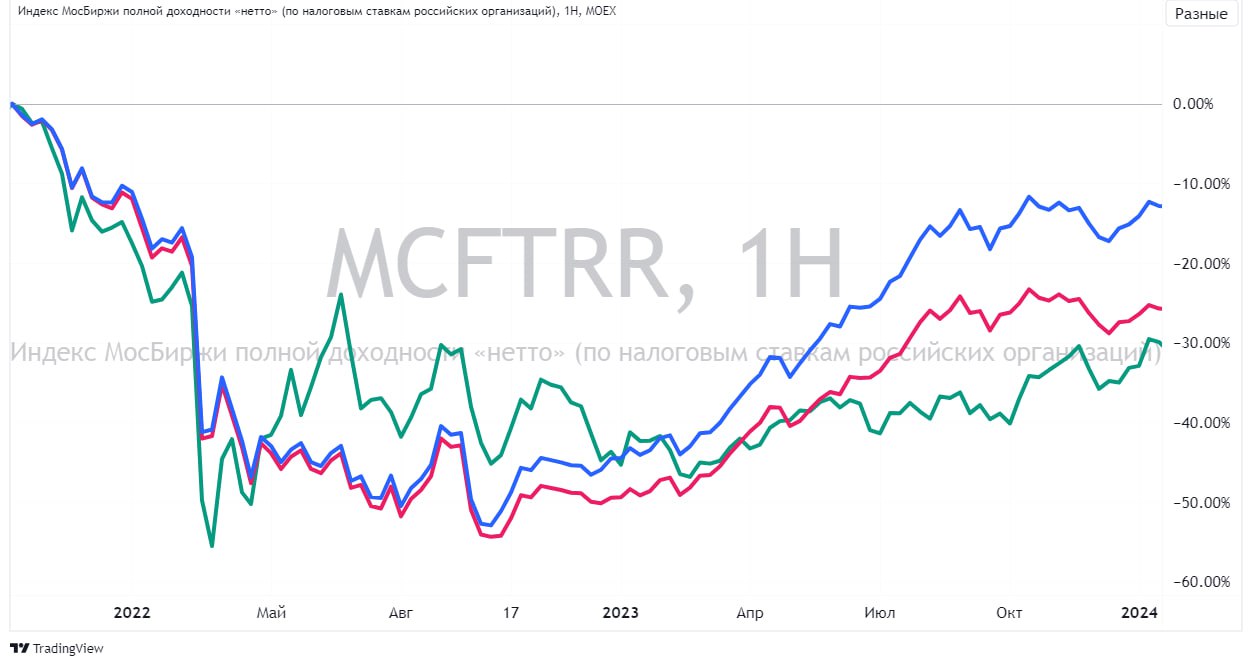

1️⃣ Начнем с приятного. Индекс Мосбиржи полной доходности #MCFTRR - с учетом выплаченных дивидендов и налоговых ставок РФ (синяя кривая на графике) - от хаев октября 2021 г. -13%. Совсем немного до выхода в ноль. А от февральских пиков 2022 (до СВО) уже +6%!

2️⃣ Теперь посчитаем с учетом девальвации рубля - долларовый индекс полной доходности #RTSTRR на те же акции с дивидендами и налогами, что и в IMOEX (зеленая кривая). Получаем -30% от хаёв 2021 г. и -9% от пиков февраля 2022.

3️⃣ Главный вопрос и боль инвестора - сколько съела инфляция. Тут индексов не придумано, да и с самой инфляцией - густой туман.

Покопаемся в видах потребительской инфляции:

🛒 Официальная по Росстату - 7.5% в 2023 г.;

🛒 Наблюдаемая населением (данные ЦБ) - 17% в декабре.

🛒 Инфляционные ожидания на следующие 12 мес. (на неё смотрит ЦБ, принимая решение по ставке) - 14,2%;

🛒 Личная инфляция - здесь “на вкус и цвет товарища нет”.

👉 С одной стороны, личную инфляцию считают кто во что горазд, часто с примесью эмоций. Должен быть какой-то общий ориентир для ЦБ, Минфина, банков, брокеров и пр.

👉 С другой стороны, портфель у нас личный, а не общий. То же самое - расходы, семейный бюджет, сбережения, подушка безопасности и т.д. Росстат всё считает в единой на всех россиян корзине, мы же считаем в своем кошельке и в своем портфеле.

🤷♂️ Что в итоге, как считать? Общего ответа для всех не существует - мы слишком разные, каждый ведёт свой образ жизни, имеет уникальный набор инструментов в портфеле и свою статистику расходов. Кстати, регулярный учет финансов, пожалуй, единственный способ сформировать для себя ориентир по доходности инвестиций с учетом инфляции.

#инвестиции #доходность #инфляция

💼 Мы привыкли смотреть на доходность инвестиций через индекс Мосбиржи: “Когда возьмём 3300?”, “Я обогнал индекс на 30%!” и т.п. Все верно, общепризнанный бенчмарк должен быть, иначе будем инвестировать вслепую. Но есть и другие бенчмарки, они очень важны для понимания доходности наших вложений с учетом факторов, которые её либо снижают, либо повышают.

1️⃣ Начнем с приятного. Индекс Мосбиржи полной доходности #MCFTRR - с учетом выплаченных дивидендов и налоговых ставок РФ (синяя кривая на графике) - от хаев октября 2021 г. -13%. Совсем немного до выхода в ноль. А от февральских пиков 2022 (до СВО) уже +6%!

2️⃣ Теперь посчитаем с учетом девальвации рубля - долларовый индекс полной доходности #RTSTRR на те же акции с дивидендами и налогами, что и в IMOEX (зеленая кривая). Получаем -30% от хаёв 2021 г. и -9% от пиков февраля 2022.

3️⃣ Главный вопрос и боль инвестора - сколько съела инфляция. Тут индексов не придумано, да и с самой инфляцией - густой туман.

Покопаемся в видах потребительской инфляции:

🛒 Официальная по Росстату - 7.5% в 2023 г.;

🛒 Наблюдаемая населением (данные ЦБ) - 17% в декабре.

🛒 Инфляционные ожидания на следующие 12 мес. (на неё смотрит ЦБ, принимая решение по ставке) - 14,2%;

🛒 Личная инфляция - здесь “на вкус и цвет товарища нет”.

👉 С одной стороны, личную инфляцию считают кто во что горазд, часто с примесью эмоций. Должен быть какой-то общий ориентир для ЦБ, Минфина, банков, брокеров и пр.

👉 С другой стороны, портфель у нас личный, а не общий. То же самое - расходы, семейный бюджет, сбережения, подушка безопасности и т.д. Росстат всё считает в единой на всех россиян корзине, мы же считаем в своем кошельке и в своем портфеле.

🤷♂️ Что в итоге, как считать? Общего ответа для всех не существует - мы слишком разные, каждый ведёт свой образ жизни, имеет уникальный набор инструментов в портфеле и свою статистику расходов. Кстати, регулярный учет финансов, пожалуй, единственный способ сформировать для себя ориентир по доходности инвестиций с учетом инфляции.

#инвестиции #доходность #инфляция

{kind=link}

Как наличие сбережений меняет нашу жизнь

🛒 Инфляционные ожидания - ежемесячный опрос по заказу ЦБ, в котором россияне оценивают рост цен в ближайшие 12 месяцев. Это ключевой показатель, на который смотрит регулятор, принимая решение по ключевой ставке. Кстати, очередное заседание завтра.

Но есть заметная разница в ощущениях:

👥 у той части населения, у которой есть сбережения, ожидания составляют 10,5% годовых;

👥 у той категории, у которой сбережений нет = 13,5%.

💰 Что значит сбережения? По классике - это ликвидные средства, которые позволят вам продержаться какое-то время без основного дохода. Минимальным сроком я считаю 6 месяцев, больше - лучше. В категориях инвестирования мы называем эту часть капитала подушкой безопасности. При этом само слово "продержаться" мне априори не нравится. Нужно ориентироваться на то, что за это время не произойдет существенной потери в качестве жизни.

💼 Я не рекомендую начинать долгосрочное инвестирование раньше, чем созданы основы резервного фонда (ваш личный ФНБ). Его необходимые качества - абсолютная ликвидность и (очень важно) неприкосновенность.

📊 Но вернемся к разнице в ощущениях. Из статистики мы видим, что люди, которые чувствуют себя уверенно, видят жизнь и её перспективы в других красках. Цены вырастут более-менее одинаково для всех. Но обладатели резервного капитала испытывают меньше стресса по поводу своих будущих покупок.

🤨 Возможно, сказывается т.н. "инфляция для бедных", когда продуктовые цены растут быстрее. Но это спорно: ценники на авто, гаджеты и путешествия вряд ли им уступят. Поэтому предлагаю принять изначальную гипотезу: уверенность в своем будущем улучшает наши ожидания.

#инфляция #инвестирование #капитал

🛒 Инфляционные ожидания - ежемесячный опрос по заказу ЦБ, в котором россияне оценивают рост цен в ближайшие 12 месяцев. Это ключевой показатель, на который смотрит регулятор, принимая решение по ключевой ставке. Кстати, очередное заседание завтра.

Но есть заметная разница в ощущениях:

👥 у той части населения, у которой есть сбережения, ожидания составляют 10,5% годовых;

👥 у той категории, у которой сбережений нет = 13,5%.

💰 Что значит сбережения? По классике - это ликвидные средства, которые позволят вам продержаться какое-то время без основного дохода. Минимальным сроком я считаю 6 месяцев, больше - лучше. В категориях инвестирования мы называем эту часть капитала подушкой безопасности. При этом само слово "продержаться" мне априори не нравится. Нужно ориентироваться на то, что за это время не произойдет существенной потери в качестве жизни.

💼 Я не рекомендую начинать долгосрочное инвестирование раньше, чем созданы основы резервного фонда (ваш личный ФНБ). Его необходимые качества - абсолютная ликвидность и (очень важно) неприкосновенность.

📊 Но вернемся к разнице в ощущениях. Из статистики мы видим, что люди, которые чувствуют себя уверенно, видят жизнь и её перспективы в других красках. Цены вырастут более-менее одинаково для всех. Но обладатели резервного капитала испытывают меньше стресса по поводу своих будущих покупок.

🤨 Возможно, сказывается т.н. "инфляция для бедных", когда продуктовые цены растут быстрее. Но это спорно: ценники на авто, гаджеты и путешествия вряд ли им уступят. Поэтому предлагаю принять изначальную гипотезу: уверенность в своем будущем улучшает наши ожидания.

#инфляция #инвестирование #капитал

Реальность не обязана соответствовать ожиданиям. Она вообще никому и ничем не обязана.

🔮 На рынке сложились стереотипные ожидания, на основании которых строятся планы по управлению портфелем и свободным кэшем:

👉 Цикл повышения ключевой ставки завершен, мы вышли на плато и через несколько месяцев (желательно уже весной) пойдём вниз;

👉 Снижение ставки обеспечит приток в акции из депозитов и фондов ликвидности;

👉 Пора фиксировать высокие доходности в облигациях с постоянным купоном.

🧐 Все ли так однозначно? Посмотрим официальные документы. Центробанк опубликовал протокол c заседания по ставке (аналог “минуток” ФРС). Выбирали, между прочим, между сохранением и повышением до 17%. Вся риторика Эльвиры Сахипзадовны говорит о её сомнении в том, что инфляция, а за ней и ставка, нацелены вниз. Глава ЦБ по инерции еще проговаривает цель по инфляции 4-4.5% на конец года, но в уверенности в голосе не слышно.

Проверим на фактах.

🛒 Недельная инфляция ускорилась в годовом выражении до 7,6%, что не вписывается в прогнозный коридор ЦБ - 7-7.5% годовых.

💰 Бюджетные расходы в 2024г беспрецедентно увеличены на 16%, а запланированный рост доходов на 22% - не гарантирован. Это мощный (и далеко не единственный) фактор в пользу инфляции, а значит и жёсткой ДКП.

🇷🇺 Минфин в среду разместил ОФЗ с рекордными доходностями - в среднем 12.73% годовых с постоянным купоном и 5.17% по индексируемому номиналу. Тем самым рынок закладывает сохранение высокой ставки, а Минфин готов платить премию.

⚖️ Итак, на ближайших заседаниях перед ЦБ встанет выбор: отказаться от заявленной цели по инфляции, или все же закрутить гайки еще на пару оборотов. Конечно, может быть принято политическое решение снизить ставку, закрыв глаза на риски разгона цен. Но у нас есть недавнее заявление Путина, что с этим "не стоит торопиться".

🎓 Вывод: высокие ставки и жесткая ДКП, вполне могут держаться дольше, чем мы сейчас ожидаем. Стоит учитывать такой сценарий при выборе типа и дюрации облигаций, срока банковского депозита, а также в планах действий на рынке акций.

#инфляция #ставка #прогнозы

🔮 На рынке сложились стереотипные ожидания, на основании которых строятся планы по управлению портфелем и свободным кэшем:

👉 Цикл повышения ключевой ставки завершен, мы вышли на плато и через несколько месяцев (желательно уже весной) пойдём вниз;

👉 Снижение ставки обеспечит приток в акции из депозитов и фондов ликвидности;

👉 Пора фиксировать высокие доходности в облигациях с постоянным купоном.

🧐 Все ли так однозначно? Посмотрим официальные документы. Центробанк опубликовал протокол c заседания по ставке (аналог “минуток” ФРС). Выбирали, между прочим, между сохранением и повышением до 17%. Вся риторика Эльвиры Сахипзадовны говорит о её сомнении в том, что инфляция, а за ней и ставка, нацелены вниз. Глава ЦБ по инерции еще проговаривает цель по инфляции 4-4.5% на конец года, но в уверенности в голосе не слышно.

Проверим на фактах.

🛒 Недельная инфляция ускорилась в годовом выражении до 7,6%, что не вписывается в прогнозный коридор ЦБ - 7-7.5% годовых.

💰 Бюджетные расходы в 2024г беспрецедентно увеличены на 16%, а запланированный рост доходов на 22% - не гарантирован. Это мощный (и далеко не единственный) фактор в пользу инфляции, а значит и жёсткой ДКП.

🇷🇺 Минфин в среду разместил ОФЗ с рекордными доходностями - в среднем 12.73% годовых с постоянным купоном и 5.17% по индексируемому номиналу. Тем самым рынок закладывает сохранение высокой ставки, а Минфин готов платить премию.

⚖️ Итак, на ближайших заседаниях перед ЦБ встанет выбор: отказаться от заявленной цели по инфляции, или все же закрутить гайки еще на пару оборотов. Конечно, может быть принято политическое решение снизить ставку, закрыв глаза на риски разгона цен. Но у нас есть недавнее заявление Путина, что с этим "не стоит торопиться".

🎓 Вывод: высокие ставки и жесткая ДКП, вполне могут держаться дольше, чем мы сейчас ожидаем. Стоит учитывать такой сценарий при выборе типа и дюрации облигаций, срока банковского депозита, а также в планах действий на рынке акций.

#инфляция #ставка #прогнозы

Как цены на бензин повлияют на наши финансы?

⚠️ На самом деле тема не праздная и довольно болезненная. На фоне атак беспилотников, производство бензина в стране сократилось с 18 по 24 марта на 7,4% неделя к неделе, в годовом выражении -14,3%, это ощутимо. Запрет на экспорт и закупки в Белоруссии - не случайность. Самый пострадавший из крупных игроков - Лукойл (Нижегородский НПЗ).

📈 Это заметно отражается на биржевых ценах: АИ 92 +13% за март, АИ 95 +11% (в моменте до +17%). Между тем розничные цены растут очень умеренно: с начала года в среднем по регионам +0.63%. Сколько продержится такая ситуация, при каких условиях “прорвет”? Когда мы с вами ощутим это на своем кошельке?

⛽️ Здесь важно понимать, как устроен рынок топлива - он жестко регулируется государством:

🔹 социально очень чувствительная сфера;

🔹 влияние на общую инфляцию (топливо - важнейшая компонента);

🔹 рост цен грозит срывом посевной;

🔹 гособоронзаказ - потребности армии и ВПК в приоритете.

👉 Одним словом, товар во всех смыслах стратегический. Прибавьте историческую традицию, уходящую корнями в плановую экономику. Она противоположна тому, как это работает, например, в США. Там цена галлона (3,785 л.) может легко скакать на 20-30% вслед за ценами на нефть, в т.ч. при переезде из штата в штат.

🤷♂️ Будут ли возможности удерживать цены на заправках? Уверен, их так или иначе изыщут. Достаточно вспомнить, что десятилетиями цены на газ внутри страны были ниже экспортных.

⚡️ Государство извлекло урок из бензинового кризиса сентября 2023 года. Тогда Минфин решил в 2 раза снизить топливный демпфер для нефтяников, и на рынке быстро возник дефицит. Пришлось срочно откатывать собственное решение назад, вид у чиновников при этом был бледный.

📊 Мой прогноз - плавный, ползучий рост ценников темпами в пределах инфляции. При любой конъюнктуре, будут держать определенный ценовой потолок: где-то за счет льгот и субсидий, где-то изъятием из маржи - как нефтяных компаний, так и розничных сетей. В крайних случаях - прямым административным запретом, вплоть до уголовных дел. Так было всегда, и я не вижу причин, почему теперь это будет работать по-другому.

#топливо #цены #инфляция

⚠️ На самом деле тема не праздная и довольно болезненная. На фоне атак беспилотников, производство бензина в стране сократилось с 18 по 24 марта на 7,4% неделя к неделе, в годовом выражении -14,3%, это ощутимо. Запрет на экспорт и закупки в Белоруссии - не случайность. Самый пострадавший из крупных игроков - Лукойл (Нижегородский НПЗ).

📈 Это заметно отражается на биржевых ценах: АИ 92 +13% за март, АИ 95 +11% (в моменте до +17%). Между тем розничные цены растут очень умеренно: с начала года в среднем по регионам +0.63%. Сколько продержится такая ситуация, при каких условиях “прорвет”? Когда мы с вами ощутим это на своем кошельке?

⛽️ Здесь важно понимать, как устроен рынок топлива - он жестко регулируется государством:

🔹 социально очень чувствительная сфера;

🔹 влияние на общую инфляцию (топливо - важнейшая компонента);

🔹 рост цен грозит срывом посевной;

🔹 гособоронзаказ - потребности армии и ВПК в приоритете.

👉 Одним словом, товар во всех смыслах стратегический. Прибавьте историческую традицию, уходящую корнями в плановую экономику. Она противоположна тому, как это работает, например, в США. Там цена галлона (3,785 л.) может легко скакать на 20-30% вслед за ценами на нефть, в т.ч. при переезде из штата в штат.

🤷♂️ Будут ли возможности удерживать цены на заправках? Уверен, их так или иначе изыщут. Достаточно вспомнить, что десятилетиями цены на газ внутри страны были ниже экспортных.

⚡️ Государство извлекло урок из бензинового кризиса сентября 2023 года. Тогда Минфин решил в 2 раза снизить топливный демпфер для нефтяников, и на рынке быстро возник дефицит. Пришлось срочно откатывать собственное решение назад, вид у чиновников при этом был бледный.

📊 Мой прогноз - плавный, ползучий рост ценников темпами в пределах инфляции. При любой конъюнктуре, будут держать определенный ценовой потолок: где-то за счет льгот и субсидий, где-то изъятием из маржи - как нефтяных компаний, так и розничных сетей. В крайних случаях - прямым административным запретом, вплоть до уголовных дел. Так было всегда, и я не вижу причин, почему теперь это будет работать по-другому.

#топливо #цены #инфляция

Решение было предсказуемым, но не простым

📺 В том, что ЦБ сохранил ключевую ставку 16% - нет новости. Это ванговали примерно все аналитики.

⚡️ Новость в том, что ЦБ отказался от своего же предыдущего прогноза и теперь ждет ставку вместо 13.5-15.5% - на уровне 15-16% в среднем за 2024 год. И не исключает возможность её повышения. Говорит, что в базе снижение ставки возможно во 2 полугодии, но это не точно.

👩🦰 Эльвира Сахипзадовна хоть и витиевато, но признала, что высокая ставка не обеспечивает торможения инфляции. Моё объяснение в том, что сейчас главный инвестор в стране - государство. В некоторых отраслях - едва ли не единственный. Есть процессы, на которые ЦБ со своей ставкой не имеет влияния. Пример - госфинансирование ВПК и смежные расходы. Ставку можно поднять хоть до 100%, это не остановит производство снарядов: для этих предприятий коммерческая ставка не действует.

📉 Поэтому пока рост цен и перегрев в потреблении будут гасить не столько ставкой, сколько через ужесточение условий кредитования, особенно в потребкредитах с высоким риском.

Что имеем в итоге?

✔️ Надежда на снижение ставки в этом году есть, но это уже не столь однозначный сценарий.

✔️ Ни один из проинфляционных факторов (госрасходы, кадровый голод и “революция зарплат", дефицит валюты для импорта и др.) никуда не делся.

✔️ Рынок долга будет под давлением, индекс гособлигаций RGBI сразу после решения в 13:30мск ускорил движение на юг. Доходности на длинном конце еще подрастут.

✔️ Рынку акций придётся еще подождать появления нового драйвера в виде снижения ставки. Впрочем, он может пока порасти и на другом топливе - дивидендах, IPO и т.д. Лишь бы не было шоковых событий.

#ставка #инфляция #рынки

📺 В том, что ЦБ сохранил ключевую ставку 16% - нет новости. Это ванговали примерно все аналитики.

⚡️ Новость в том, что ЦБ отказался от своего же предыдущего прогноза и теперь ждет ставку вместо 13.5-15.5% - на уровне 15-16% в среднем за 2024 год. И не исключает возможность её повышения. Говорит, что в базе снижение ставки возможно во 2 полугодии, но это не точно.

👩🦰 Эльвира Сахипзадовна хоть и витиевато, но признала, что высокая ставка не обеспечивает торможения инфляции. Моё объяснение в том, что сейчас главный инвестор в стране - государство. В некоторых отраслях - едва ли не единственный. Есть процессы, на которые ЦБ со своей ставкой не имеет влияния. Пример - госфинансирование ВПК и смежные расходы. Ставку можно поднять хоть до 100%, это не остановит производство снарядов: для этих предприятий коммерческая ставка не действует.

📉 Поэтому пока рост цен и перегрев в потреблении будут гасить не столько ставкой, сколько через ужесточение условий кредитования, особенно в потребкредитах с высоким риском.

Что имеем в итоге?

✔️ Надежда на снижение ставки в этом году есть, но это уже не столь однозначный сценарий.

✔️ Ни один из проинфляционных факторов (госрасходы, кадровый голод и “революция зарплат", дефицит валюты для импорта и др.) никуда не делся.

✔️ Рынок долга будет под давлением, индекс гособлигаций RGBI сразу после решения в 13:30мск ускорил движение на юг. Доходности на длинном конце еще подрастут.

✔️ Рынку акций придётся еще подождать появления нового драйвера в виде снижения ставки. Впрочем, он может пока порасти и на другом топливе - дивидендах, IPO и т.д. Лишь бы не было шоковых событий.

#ставка #инфляция #рынки

YouTube

Пресс-конференция по ключевой ставке 26 апреля 2024 года

Пресс-конференция по итогам заседания Совета директоров по денежно-кредитной политике 26 апреля 2024 года.

Участвуют Председатель Банка России Эльвира Набиуллина и заместитель Председателя Банка России Алексей Заботкин.

Полный текст решения: https://ww…

Участвуют Председатель Банка России Эльвира Набиуллина и заместитель Председателя Банка России Алексей Заботкин.

Полный текст решения: https://ww…

Что говорят "форумчане", и как к этому относиться

📺 Слежу за лентой сообщений с ПМЭФ. Греф считает, что экономика “точно и сильно перегрета”. Силуанов говорит, что инфляция во 2-м полугодии “точно будет замедляться”. А глава комитета Госдумы Аксаков заявил, что “ЦБ может приступить к снижению ставки уже в сентябре”.

🤨 Высказывание депутата спишем на специфику его должности. А вот драйверов продолжения роста цен мы видим слишком много:

▪️ Бюджетный импульс в ВПК в обозримой перспективе никуда не уйдет;

▪️ Острый дефицит кадров и сопутствующий рост зарплат;

▪️ Инфляция в мае показала темпы, максимальные с осени 2023 г.;

▪️ Кредитование растет как не в себя, а государство продолжает возмещать банкам разницу в ставках.

👉 При этом до 70% экономики так или иначе связано с государством и живет в условиях субсидируемой ставки. Инфляция в России носит немонетарный характер, поэтому и классические инструменты её сдерживания не оправдывают ожиданий. Высокой ставкой сейчас можно еще как-то сдерживать рост цен. При низкой ставке он стал бы просто неконтролируемым, вплоть до гиперинфляции. Но полная победа над ней сейчас вне полномочий ЦБ, не стоит требовать от него невозможного.

✍️ Пока писал этот пост, Набиуллина на ПМЭФ подтвердила, что цель по инфляции в 4% не никто не отменяет. Значит, у неё есть политический карт-бланш продолжать жесткую ДКП. Даже если ставку завтра не повысят, её удержание на высоком уровне, допустим, весь 2025 год, мало чем отличается от повышения.

💼 Что это значит для инвестиционных инструментов? Многих сейчас интересуют длинные облигации, ведь надежно зафиксировать высокую доходность на много лет вперед - мечта долгосрочного инвестора. Но специфика сегодняшней ситуации такова, что мы реально стоим на большой развилке.

🎓 В любой непонятной ситуации, если вы опасаетесь упустить момент разворота, всегда есть возможность войти в тот или иной актив условно на одну пятую, или одну седьмую от запланированных под эти цели свободных средств. Так или иначе, до завтрашнего решения ЦБ, я бы точно ничего не предпринимал!

#инфляция #ставка #прогнозы

📺 Слежу за лентой сообщений с ПМЭФ. Греф считает, что экономика “точно и сильно перегрета”. Силуанов говорит, что инфляция во 2-м полугодии “точно будет замедляться”. А глава комитета Госдумы Аксаков заявил, что “ЦБ может приступить к снижению ставки уже в сентябре”.

🤨 Высказывание депутата спишем на специфику его должности. А вот драйверов продолжения роста цен мы видим слишком много:

▪️ Бюджетный импульс в ВПК в обозримой перспективе никуда не уйдет;

▪️ Острый дефицит кадров и сопутствующий рост зарплат;

▪️ Инфляция в мае показала темпы, максимальные с осени 2023 г.;

▪️ Кредитование растет как не в себя, а государство продолжает возмещать банкам разницу в ставках.

👉 При этом до 70% экономики так или иначе связано с государством и живет в условиях субсидируемой ставки. Инфляция в России носит немонетарный характер, поэтому и классические инструменты её сдерживания не оправдывают ожиданий. Высокой ставкой сейчас можно еще как-то сдерживать рост цен. При низкой ставке он стал бы просто неконтролируемым, вплоть до гиперинфляции. Но полная победа над ней сейчас вне полномочий ЦБ, не стоит требовать от него невозможного.

✍️ Пока писал этот пост, Набиуллина на ПМЭФ подтвердила, что цель по инфляции в 4% не никто не отменяет. Значит, у неё есть политический карт-бланш продолжать жесткую ДКП. Даже если ставку завтра не повысят, её удержание на высоком уровне, допустим, весь 2025 год, мало чем отличается от повышения.

💼 Что это значит для инвестиционных инструментов? Многих сейчас интересуют длинные облигации, ведь надежно зафиксировать высокую доходность на много лет вперед - мечта долгосрочного инвестора. Но специфика сегодняшней ситуации такова, что мы реально стоим на большой развилке.

🎓 В любой непонятной ситуации, если вы опасаетесь упустить момент разворота, всегда есть возможность войти в тот или иной актив условно на одну пятую, или одну седьмую от запланированных под эти цели свободных средств. Так или иначе, до завтрашнего решения ЦБ, я бы точно ничего не предпринимал!

#инфляция #ставка #прогнозы

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Всех с праздником!

📅 Выходной дает дополнительную возможность пообщаться с семьей, немного отвлечься от экономической проблематики. Но не от инфляции: она напомнит о себе везде, если только вы не вырвались от будничной суеты куда-нибудь далеко за город.

👧 Кстати о семье. Жизнь детей не так уж и беззаботна, у них свои финансовые вопросы. Судя по видео, рост цен на мороженое и жвачку неизбежно приводит к сокращению продаж и охлаждению потребительской активности.

⚡️ Наш Центробанк столкнулся с проблемой посложнее. Высокая ставка, ужесточение условий кредитования, конские ценники в автосалонах - даже все это вместе - не устраняет перегрева экономики, люди продолжают брать займы и покупать!

💥 Всем хорошего отдыха в летний праздничный день!

#инфляция #экономика #юмор

📅 Выходной дает дополнительную возможность пообщаться с семьей, немного отвлечься от экономической проблематики. Но не от инфляции: она напомнит о себе везде, если только вы не вырвались от будничной суеты куда-нибудь далеко за город.

👧 Кстати о семье. Жизнь детей не так уж и беззаботна, у них свои финансовые вопросы. Судя по видео, рост цен на мороженое и жвачку неизбежно приводит к сокращению продаж и охлаждению потребительской активности.

⚡️ Наш Центробанк столкнулся с проблемой посложнее. Высокая ставка, ужесточение условий кредитования, конские ценники в автосалонах - даже все это вместе - не устраняет перегрева экономики, люди продолжают брать займы и покупать!

💥 Всем хорошего отдыха в летний праздничный день!

#инфляция #экономика #юмор

Почему инфляция у нас такая разная?

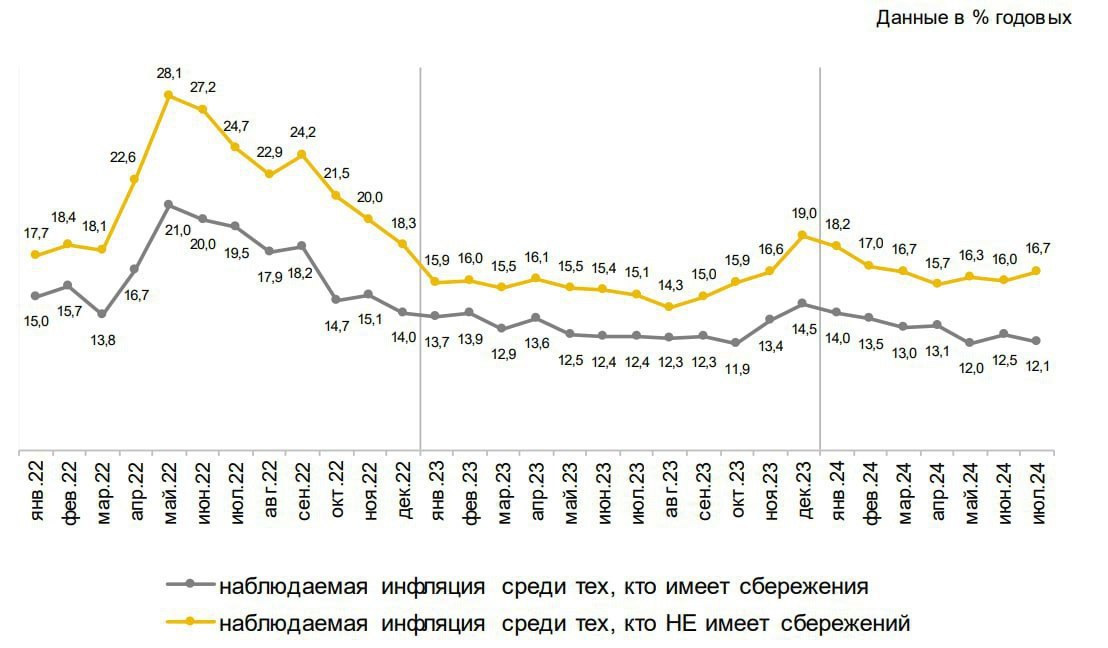

🗣 ЦБ регулярно докладывает в своих обзорах: люди, не имеющие сбережений (таких по опросам 56%) ощущают более высокую инфляцию, чем их сограждане со сбережениями. И судя по графику👇, так было примерно всегда. При этом видна закономерность: чем выше ставка, тем больше разрыв в ощущениях: на пиках кривые отдаляются друг от друга.

🤫 Раскрою секрет Полишинеля и выступлю в роли капитана “Очевидность”. Чем больше у вас сбережения, или портфель активов, привязанных к ставке, тем больше процентного дохода вы получаете. Зарплата как правило тоже выше.

🛒 Вы менее болезненно ощущаете повышение цен, можете себе позволить спокойствие относительно будущего. Люди, чей быт сильнее зависит от стоимости повседневных товаров, склонны к негативному восприятию ценников. Часто они еще и переплачивают по кредиткам, многие не ведут семейный бюджет. Наверное, это имела в виду г-жа Набиуллина, когда сказала, что “инфляция - налог на бедность” (с).

👉 Это не значит, что одни обязательно имеют искаженную картину, а другие - более адекватную. Однозначно судить нельзя: у нас разные потребительские корзины, а главное - большое воздействие оказывает личное психологическое состояние.

🎓 Вывод а-ля “Лучше быть богатым и здоровым” вряд вдохновит, а кого-то может только демотивировать и даже обидеть. Лучше еще раз вспомним о пользе создания дополнительных источников дохода. Самый верный путь к этому - инвестирование, как бы избито это ни звучало!

#инфляция #сбережения #психология

🗣 ЦБ регулярно докладывает в своих обзорах: люди, не имеющие сбережений (таких по опросам 56%) ощущают более высокую инфляцию, чем их сограждане со сбережениями. И судя по графику👇, так было примерно всегда. При этом видна закономерность: чем выше ставка, тем больше разрыв в ощущениях: на пиках кривые отдаляются друг от друга.

🤫 Раскрою секрет Полишинеля и выступлю в роли капитана “Очевидность”. Чем больше у вас сбережения, или портфель активов, привязанных к ставке, тем больше процентного дохода вы получаете. Зарплата как правило тоже выше.

🛒 Вы менее болезненно ощущаете повышение цен, можете себе позволить спокойствие относительно будущего. Люди, чей быт сильнее зависит от стоимости повседневных товаров, склонны к негативному восприятию ценников. Часто они еще и переплачивают по кредиткам, многие не ведут семейный бюджет. Наверное, это имела в виду г-жа Набиуллина, когда сказала, что “инфляция - налог на бедность” (с).

👉 Это не значит, что одни обязательно имеют искаженную картину, а другие - более адекватную. Однозначно судить нельзя: у нас разные потребительские корзины, а главное - большое воздействие оказывает личное психологическое состояние.

🎓 Вывод а-ля “Лучше быть богатым и здоровым” вряд вдохновит, а кого-то может только демотивировать и даже обидеть. Лучше еще раз вспомним о пользе создания дополнительных источников дохода. Самый верный путь к этому - инвестирование, как бы избито это ни звучало!

#инфляция #сбережения #психология

{kind=link}

🗣 “Налетай, подешевело!”

🇷🇺 Росстат говорит - цены за прошлую неделю снизились на 0,02%. Это первая дефляция за полтора года! Годовая инфляция замедлилась с 9,01% до 8,87%. Есть шанс, что следующие недели закрепят успех, т.к. сравнение будет идти с высокой базой 2023 года, когда цены в августе-сентябре пошли вверх.

📈 Индекс ОФЗ с утра оттолкнулся от илистого дна и выгребает наверх. Жду волны оптимизма и прогнозы о том, что 13 сентября ЦБ не станет повышать ставку. И что вот он - вожделенный разворот! Обязательно услышим “яжеговорил” от тех, кто прогнозировал дно индекса Мосбиржи на уровне 2500 п.

👉 Почему не стоит торопиться с выводами и соблюдать осторожность, если вы решите активно выкупать рынок.

1️⃣ Даже если ЦБ 13 сентября оставит ставку 18%, её длительное удержание на высоком уровне мало чем отличается от резкого повышения. Рынок акций, конечно, отскочит на таком решении, но для уверенного роста всё-таки потребуется её снижение.

2️⃣ Падение цен на нефть - они уже поползли вниз к $72. С октября снимается часть ограничений на добычу членами ОПЕК+. Если экстренно не снизят снова, нефть, а с ней и рубль, рискуют пострадать. Это фактор в пользу инфляции.

3️⃣ Рост бюджетных расходов. В октябре выйдет проект бюджета на 2025 г. В текущем году по статье «Национальная оборона» тратится на 70% больше относительно 2023-го и в 3 раза - по сравнению с 2021-м. А вот в 2025 г. предварительно заложено резкое снижение военных расходов (очевидно, в расчете на окончание СВО до конца 2024 г.). Вот тут - совсем не факт, жду большого бюджетного импульса на эти цели.

🎓 Общий вывод: знать всё невозможно, особенно это касается будущего. В текущей ситуации в стране и мире, не помешает прилепить стикер с напоминанием об этом себе на монитор. Немного опоздать с принятием решения и пропустить часть роста - значит заработать пропорционально меньше. Принять ошибочное или преждевременное решение - риск потерять гораздо больше. Неплохой вариант - “размазать” риски по времени и по суммам вложений.

🌤 Всем хорошего дня и успеха в инвестировании!

#инфляция #ставка #дкп

🇷🇺 Росстат говорит - цены за прошлую неделю снизились на 0,02%. Это первая дефляция за полтора года! Годовая инфляция замедлилась с 9,01% до 8,87%. Есть шанс, что следующие недели закрепят успех, т.к. сравнение будет идти с высокой базой 2023 года, когда цены в августе-сентябре пошли вверх.

📈 Индекс ОФЗ с утра оттолкнулся от илистого дна и выгребает наверх. Жду волны оптимизма и прогнозы о том, что 13 сентября ЦБ не станет повышать ставку. И что вот он - вожделенный разворот! Обязательно услышим “яжеговорил” от тех, кто прогнозировал дно индекса Мосбиржи на уровне 2500 п.

👉 Почему не стоит торопиться с выводами и соблюдать осторожность, если вы решите активно выкупать рынок.

1️⃣ Даже если ЦБ 13 сентября оставит ставку 18%, её длительное удержание на высоком уровне мало чем отличается от резкого повышения. Рынок акций, конечно, отскочит на таком решении, но для уверенного роста всё-таки потребуется её снижение.

2️⃣ Падение цен на нефть - они уже поползли вниз к $72. С октября снимается часть ограничений на добычу членами ОПЕК+. Если экстренно не снизят снова, нефть, а с ней и рубль, рискуют пострадать. Это фактор в пользу инфляции.

3️⃣ Рост бюджетных расходов. В октябре выйдет проект бюджета на 2025 г. В текущем году по статье «Национальная оборона» тратится на 70% больше относительно 2023-го и в 3 раза - по сравнению с 2021-м. А вот в 2025 г. предварительно заложено резкое снижение военных расходов (очевидно, в расчете на окончание СВО до конца 2024 г.). Вот тут - совсем не факт, жду большого бюджетного импульса на эти цели.

🎓 Общий вывод: знать всё невозможно, особенно это касается будущего. В текущей ситуации в стране и мире, не помешает прилепить стикер с напоминанием об этом себе на монитор. Немного опоздать с принятием решения и пропустить часть роста - значит заработать пропорционально меньше. Принять ошибочное или преждевременное решение - риск потерять гораздо больше. Неплохой вариант - “размазать” риски по времени и по суммам вложений.

🌤 Всем хорошего дня и успеха в инвестировании!

#инфляция #ставка #дкп

⚖️ В чем будем мерить?

💰 По большому счету, важно не то, что мы наинвестировали, а сколько смогли в итоге потратить, и как изменилось качество жизни. Вечная борьба с обесцениванием денег! И тут начинаются нюансы: а на какую инфляцию ориентироваться? Перечислим основные виды.

✔️ Официальная инфляция по Росстату - в районе 9% годовых.

✔️ Наблюдаемая населением инфляция - на сайте ЦБ 14.5% годовых.

✔️ Данные исследовательского холдинга Ромир - индекс-дефлятор цен на товары повседневного спроса (FMCG) на основе реально совершенных покупок. За последние 12 мес. = 21,2% годовых.

✔️ Личная инфляция - понятие очень субъективное. Чаще всего она сильно выше официальной, но её недостаток в психологическом эффекте игнорирования фактов, когда цены иногда всё же снижаются.

🧐 Есть виды инфляции, которые не влияют на доходность портфеля. В отличие от качества жизни, ради которого, собственно, мы свой портфель и пестуем.

▪️ Шринкфляция (shrink - сокращать) - снижение производителем количества или веса товара в упаковке. Кто-то здесь помнит бутылку молока 1 л, шоколад 100 г, крупы по 1 кг в пачке?

▪️ Скимпфляция (skimp – скупиться) - ухудшение качества товара (пальмовое масло и т.п.).

💼 Вернемся к портфелю. Мы привыкли смотреть на индекс Мосбиржи. Рекомендую ориентироваться на индекс полной доходности #MCFTRR (с учетом дивидендов и налогов). С начала года -1%, в то время как IMOEX -11%.

💲 Для адекватного понимания картины, важно оценивать доходность в т.ч. в валютном выражении. Почти во всем, что мы потребляем, есть импортная составляющая. И девальвацию пока тоже никто не отменял.

▪️ Индекс РТС в долларом выражении не вырос с 2005 г. Индекс полной доходности #RTSTRR рассчитывается с 2017 г., не вырос с 2019 г.

▪️ С конца сентября рассчитывается его более актуальный аналог в юанях #IMOEXCNY, тикер индекса полной доходности - #MCFCNYTRR.

📉 Нужно иметь в виду также инфляцию в самой валюте. Инфляция в $ - около 30% за 10 лет. За это же время юань ослаб к $ на 15% (что естественно для экспортной экономики).

✨ Еще пример: индекс Мосбиржи в граммах золота за 5 лет потерял 62%, за 20 лет -79%. Впечатляет, хотя бенчмарк спорный, т.к. зависит от колебаний котировок драгметалла и не учитывает дивы и налоги.

🎓 Но не будем душнить, способов измерить успешность инвестиций можно придумать еще с десяток. Главное - не ограничиваться номинальной доходностью, дисконтировать будущий профит на ожидаемые издержки и потери, включая брокерские комиссии и пр. Долгосрочный прогноз и постановка финансовых целей без этого понимания будет неполной и некорректной!

🌤 Всем доброй пятницы и достижения целей по реальной доходности!

#инфляция #доходность #инвестиции

💰 По большому счету, важно не то, что мы наинвестировали, а сколько смогли в итоге потратить, и как изменилось качество жизни. Вечная борьба с обесцениванием денег! И тут начинаются нюансы: а на какую инфляцию ориентироваться? Перечислим основные виды.

✔️ Официальная инфляция по Росстату - в районе 9% годовых.

✔️ Наблюдаемая населением инфляция - на сайте ЦБ 14.5% годовых.

✔️ Данные исследовательского холдинга Ромир - индекс-дефлятор цен на товары повседневного спроса (FMCG) на основе реально совершенных покупок. За последние 12 мес. = 21,2% годовых.

✔️ Личная инфляция - понятие очень субъективное. Чаще всего она сильно выше официальной, но её недостаток в психологическом эффекте игнорирования фактов, когда цены иногда всё же снижаются.

🧐 Есть виды инфляции, которые не влияют на доходность портфеля. В отличие от качества жизни, ради которого, собственно, мы свой портфель и пестуем.

▪️ Шринкфляция (shrink - сокращать) - снижение производителем количества или веса товара в упаковке. Кто-то здесь помнит бутылку молока 1 л, шоколад 100 г, крупы по 1 кг в пачке?

▪️ Скимпфляция (skimp – скупиться) - ухудшение качества товара (пальмовое масло и т.п.).

💼 Вернемся к портфелю. Мы привыкли смотреть на индекс Мосбиржи. Рекомендую ориентироваться на индекс полной доходности #MCFTRR (с учетом дивидендов и налогов). С начала года -1%, в то время как IMOEX -11%.

💲 Для адекватного понимания картины, важно оценивать доходность в т.ч. в валютном выражении. Почти во всем, что мы потребляем, есть импортная составляющая. И девальвацию пока тоже никто не отменял.

▪️ Индекс РТС в долларом выражении не вырос с 2005 г. Индекс полной доходности #RTSTRR рассчитывается с 2017 г., не вырос с 2019 г.

▪️ С конца сентября рассчитывается его более актуальный аналог в юанях #IMOEXCNY, тикер индекса полной доходности - #MCFCNYTRR.

📉 Нужно иметь в виду также инфляцию в самой валюте. Инфляция в $ - около 30% за 10 лет. За это же время юань ослаб к $ на 15% (что естественно для экспортной экономики).

✨ Еще пример: индекс Мосбиржи в граммах золота за 5 лет потерял 62%, за 20 лет -79%. Впечатляет, хотя бенчмарк спорный, т.к. зависит от колебаний котировок драгметалла и не учитывает дивы и налоги.

🎓 Но не будем душнить, способов измерить успешность инвестиций можно придумать еще с десяток. Главное - не ограничиваться номинальной доходностью, дисконтировать будущий профит на ожидаемые издержки и потери, включая брокерские комиссии и пр. Долгосрочный прогноз и постановка финансовых целей без этого понимания будет неполной и некорректной!

🌤 Всем доброй пятницы и достижения целей по реальной доходности!

#инфляция #доходность #инвестиции

{kind=link}