🛒 "Что купить сегодня?"

🤦♂️ Многие наверняка напряглись при виде такого заголовка: Ленивый инвестор начал раздавать сигналы и рекомендации! Нет, со мной всё в порядке, просто делюсь соображениями о текущем рынке и своей философией инвестирования.

😧 Придя на биржу, многие испытывают дискомфорт, когда подолгу находятся в кэше, ничего не покупают и не продают. Подгорает от чувства упущенных возможностей (тот самый синдром FOMO), ведь вокруг постоянно происходит какая-то движуха, ленты брокеров и блогеров переполнены сообщениями о сделках (прибыльных, разумеется 😎).

👒 Посещает навязчивая мысль: “Я веду себя как обыватель, как условная “бабушка”, которая не знает ничего из мира финансов, кроме вклада в Сбербанке…”. Эта мысль подталкивает осмотреться вокруг и непременно купить хоть что-то.

Как я смотрю на подобные переживания и сопутствующую им суету.

✔️ Бывают фазы рынка, когда нахождение в самых консервативных и ликвидных активах - правильное решение. Сейчас мы как раз там: жесткая ДКП затягивается надолго, а ЦБ открыто призывает “потерпеть”.

✔️ Не существует “некошерных” инструментов. Для инвестора важна не активность на бирже сама по себе. Важен результат - в виде доходности и сохранности капитала. Банальный скучный депозит или фонд денежного рынка, особенно когда они практически без риска дают больше, чем акции, - это тоже вполне себе часть стратегии.

✔️ Боязнь пропустить разворот, не нащупать вовремя дно - не должна сбивать вас с толку. Долгосрочные тренды, под которые имеет смысл менять комбинацию инструментов в портфеле, не рождаются одним днем. Прежде чем движение становится устойчивым трендом, проходит какое-то время. Я предпочитаю принимать решения именно на этом этапе.

✔️ Никто не говорит, что в кэш нужно уходить всем капиталом, особенно если портфель из качественных ценных бумаг у вас уже сформирован. Или вы увидели прямо сейчас что-то по-настоящему стоящее. Кэш нужен ровно в той пропорции, чтобы сбалансировать риски падения акций и облигаций. И, конечно, “расчехлить заначку”, когда рынок действительно будет готов к развороту.

🎓 Вывод: пассивность - это не обязательно признак нерешительности, страха потерять, или просто лень. Иногда нужно приложить немалые усилия, чтобы ничего не делать!

#инвестиции #философия #психология

🤦♂️ Многие наверняка напряглись при виде такого заголовка: Ленивый инвестор начал раздавать сигналы и рекомендации! Нет, со мной всё в порядке, просто делюсь соображениями о текущем рынке и своей философией инвестирования.

😧 Придя на биржу, многие испытывают дискомфорт, когда подолгу находятся в кэше, ничего не покупают и не продают. Подгорает от чувства упущенных возможностей (тот самый синдром FOMO), ведь вокруг постоянно происходит какая-то движуха, ленты брокеров и блогеров переполнены сообщениями о сделках (прибыльных, разумеется 😎).

👒 Посещает навязчивая мысль: “Я веду себя как обыватель, как условная “бабушка”, которая не знает ничего из мира финансов, кроме вклада в Сбербанке…”. Эта мысль подталкивает осмотреться вокруг и непременно купить хоть что-то.

Как я смотрю на подобные переживания и сопутствующую им суету.

✔️ Бывают фазы рынка, когда нахождение в самых консервативных и ликвидных активах - правильное решение. Сейчас мы как раз там: жесткая ДКП затягивается надолго, а ЦБ открыто призывает “потерпеть”.

✔️ Не существует “некошерных” инструментов. Для инвестора важна не активность на бирже сама по себе. Важен результат - в виде доходности и сохранности капитала. Банальный скучный депозит или фонд денежного рынка, особенно когда они практически без риска дают больше, чем акции, - это тоже вполне себе часть стратегии.

✔️ Боязнь пропустить разворот, не нащупать вовремя дно - не должна сбивать вас с толку. Долгосрочные тренды, под которые имеет смысл менять комбинацию инструментов в портфеле, не рождаются одним днем. Прежде чем движение становится устойчивым трендом, проходит какое-то время. Я предпочитаю принимать решения именно на этом этапе.

✔️ Никто не говорит, что в кэш нужно уходить всем капиталом, особенно если портфель из качественных ценных бумаг у вас уже сформирован. Или вы увидели прямо сейчас что-то по-настоящему стоящее. Кэш нужен ровно в той пропорции, чтобы сбалансировать риски падения акций и облигаций. И, конечно, “расчехлить заначку”, когда рынок действительно будет готов к развороту.

🎓 Вывод: пассивность - это не обязательно признак нерешительности, страха потерять, или просто лень. Иногда нужно приложить немалые усилия, чтобы ничего не делать!

#инвестиции #философия #психология

📘 Поделюсь свежей находкой: в 2024 году вышла книжка “Психологические аспекты долгосрочного инвестирования”, автор - Василий Боскин.

💡 История, знакомая многим: однажды вас посещает осознание того, что время уходит, и пора формировать инвестиционный капитал. Автор не прекратил работать на прежнем месте, но начал ежемесячно направлять часть зарплаты в портфель. В 45 лет появилась возможность уйти в свободное плавание.

💪 Но сначала пришлось преодолеть множество предрассудков. Например, что разговор о деньгах - это интимная, и в чем-то даже токсичная тема. А еще - искаженные представления о том, что такое труд и приносимая им польза.

Пример незатейливых постулатов:

📍 Отношение к основной работе как к источнику сбережений и инвестиций.

📍 Доходы должны превышать расходы.

📍 Стремление к тому, чтобы источников дохода было несколько - процентный доход в банке, рента от недвижимости, приносящее небольшие деньги хобби, наконец, самое очевидное - доход от ценных бумаг.

📍 Регулярное выделение части свободных средств на создание “новых денег”, т.е. инвестиции.

🎓 Многие из авторских выводов могут показаться банальными инвестору со стажем. Но для тех, кто недавно встал на этот путь, повторить их не будет лишним.

#книги #инвестиции #психология

💡 История, знакомая многим: однажды вас посещает осознание того, что время уходит, и пора формировать инвестиционный капитал. Автор не прекратил работать на прежнем месте, но начал ежемесячно направлять часть зарплаты в портфель. В 45 лет появилась возможность уйти в свободное плавание.

💪 Но сначала пришлось преодолеть множество предрассудков. Например, что разговор о деньгах - это интимная, и в чем-то даже токсичная тема. А еще - искаженные представления о том, что такое труд и приносимая им польза.

Пример незатейливых постулатов:

📍 Отношение к основной работе как к источнику сбережений и инвестиций.

📍 Доходы должны превышать расходы.

📍 Стремление к тому, чтобы источников дохода было несколько - процентный доход в банке, рента от недвижимости, приносящее небольшие деньги хобби, наконец, самое очевидное - доход от ценных бумаг.

📍 Регулярное выделение части свободных средств на создание “новых денег”, т.е. инвестиции.

🎓 Многие из авторских выводов могут показаться банальными инвестору со стажем. Но для тех, кто недавно встал на этот путь, повторить их не будет лишним.

#книги #инвестиции #психология

💰 На чем в итоге заработали?

💼 Исследование брокеров показало, на чем в этом году инвесторам удалось заработать.

1️⃣ Срочные вклады = 7.4% в годовом выражении - лучшая доходность, вдвое обошли инфляцию (3.88% за 6 мес.)

2️⃣ Флоатеры (привязаны к ставке межбанка RUONIA) = 7.2% годовых в сегменте ОФЗ, с учетом купонов.

3️⃣ БПИФы денежного рынка близки к этим результатам, но с учетом издержек (большинство сделок идет с комиссией) доходность чуть ниже.

🔎 Остальные активы (фиксированные облигации, акции, валюта) показали доходность ниже инфляции или вовсе привели к чистому убытку. Например, индекс МосБиржи полной доходности #MCFTRR с начала года вышел в ноль. Такая картина сложилась только во 2-м квартале. В январе-марте инфляцию обгоняли акции, доллары и корпоративные ВДО.

👉 На виновника сегодня любой покажет пальцем - ключевая ставка. В 1-м полугодии она не изменилась (16%), но в начале года рынок ждал скорого смягчения - сначала в апреле, потом в июне. Прогнозы не сработали. Кстати, есть мысль сделать отдельный пост про прогнозы, посигнальте реакциями - если есть спрос, скоро сделаю и выложу.

✔️ Итак, к чему разговор. Несмотря на замедление недельной инфляции (с 9,07% до 8,99% на сезонных факторах) и просыпающийся интерес к длинному долгу (RGBI пытается расти 3-й день), я пока не уверен в устойчивости разворота. Слишком много говорит в пользу инфляции: с одной стороны жесткая ДКП давит на неё, с другой - бюджетный стимул продолжает расти.

📊 Однажды акции и бонды с фиксированным купоном вернут себе место лидеров в гонке с инфляцией, потеснив вклады, флоатеры и фонды ликвидности. Но не сегодня и не завтра. Держу руку на пульсе, наступивший сегодня август покажет, куда идет тренд.

#инвестиции #доходность #инструменты

💼 Исследование брокеров показало, на чем в этом году инвесторам удалось заработать.

1️⃣ Срочные вклады = 7.4% в годовом выражении - лучшая доходность, вдвое обошли инфляцию (3.88% за 6 мес.)

2️⃣ Флоатеры (привязаны к ставке межбанка RUONIA) = 7.2% годовых в сегменте ОФЗ, с учетом купонов.

3️⃣ БПИФы денежного рынка близки к этим результатам, но с учетом издержек (большинство сделок идет с комиссией) доходность чуть ниже.

🔎 Остальные активы (фиксированные облигации, акции, валюта) показали доходность ниже инфляции или вовсе привели к чистому убытку. Например, индекс МосБиржи полной доходности #MCFTRR с начала года вышел в ноль. Такая картина сложилась только во 2-м квартале. В январе-марте инфляцию обгоняли акции, доллары и корпоративные ВДО.

👉 На виновника сегодня любой покажет пальцем - ключевая ставка. В 1-м полугодии она не изменилась (16%), но в начале года рынок ждал скорого смягчения - сначала в апреле, потом в июне. Прогнозы не сработали. Кстати, есть мысль сделать отдельный пост про прогнозы, посигнальте реакциями - если есть спрос, скоро сделаю и выложу.

✔️ Итак, к чему разговор. Несмотря на замедление недельной инфляции (с 9,07% до 8,99% на сезонных факторах) и просыпающийся интерес к длинному долгу (RGBI пытается расти 3-й день), я пока не уверен в устойчивости разворота. Слишком много говорит в пользу инфляции: с одной стороны жесткая ДКП давит на неё, с другой - бюджетный стимул продолжает расти.

📊 Однажды акции и бонды с фиксированным купоном вернут себе место лидеров в гонке с инфляцией, потеснив вклады, флоатеры и фонды ликвидности. Но не сегодня и не завтра. Держу руку на пульсе, наступивший сегодня август покажет, куда идет тренд.

#инвестиции #доходность #инструменты

Размер имеет значение. Поэтому смотрите на объём!

🚀 Темпы роста бумаги могут сбить с толку начинающего инвестора, еще не определившегося со стратегией. Например, акция бодро растет после IPO, или после выхода отчета. Глядя на график, кто-то может подумать: почему бы не присоединиться к растущему тренду, почему он должен проходить мимо меня?

🤷♂️ Ну и что с того, что бумага торгуется в 3-м эшелоне? Рост он и есть рост, математически это не отличается от повышения стоимости Сбера или Лукойла. Так поди еще дождись, когда эти тяжеловесы вырастут при такой ставке! А тут - альтернативная идея, возможность заработать на падающем рынке. А если вовремя зафиксировать профит - деньги не пахнут и так же приятно оттягивают карман!

👉 Возьмем свежий пример (без предубеждения, исключительно потому что он свежий) - девелопер АПРИ, третий день подряд растет (+26%) после IPO, которое при такой динамике претендует на звание успешного.

📊 В таких случаях всегда рекомендую смотреть на объём (доступно в брокерских приложениях и сервисах): 1 августа наторговали аж 29 млн рублей! Такие обороты могут обеспечить сделки двух-трёх состоятельных инвесторов, или один, особенно если он бенефициар и/или инсайдер.

💼 Выбирая неликвид, вы ставите себя в зависимость от чужих планов и прихотей. В таких историях решает даже не рынок, а воля отдельных конкретных людей. Выйти быстро и без большого спреда - если очень повезёт. В таком активе в принципе не может быть много народу, с которым можно разделить риски, т.к. free float исчисляется десятками, в лучшем случае сотнями миллионов рублей.

🎓 Я выбираю высоколиквидные акции не только потому, что они позволяют оперативно управлять портфелем. Мой горизонт - это долгий путь на годы вперед, и с собой я беру то, что имеет больше шансов пережить трудные для экономики времена.

#акции #ликвидность #инвестиции

🚀 Темпы роста бумаги могут сбить с толку начинающего инвестора, еще не определившегося со стратегией. Например, акция бодро растет после IPO, или после выхода отчета. Глядя на график, кто-то может подумать: почему бы не присоединиться к растущему тренду, почему он должен проходить мимо меня?

🤷♂️ Ну и что с того, что бумага торгуется в 3-м эшелоне? Рост он и есть рост, математически это не отличается от повышения стоимости Сбера или Лукойла. Так поди еще дождись, когда эти тяжеловесы вырастут при такой ставке! А тут - альтернативная идея, возможность заработать на падающем рынке. А если вовремя зафиксировать профит - деньги не пахнут и так же приятно оттягивают карман!

👉 Возьмем свежий пример (без предубеждения, исключительно потому что он свежий) - девелопер АПРИ, третий день подряд растет (+26%) после IPO, которое при такой динамике претендует на звание успешного.

📊 В таких случаях всегда рекомендую смотреть на объём (доступно в брокерских приложениях и сервисах): 1 августа наторговали аж 29 млн рублей! Такие обороты могут обеспечить сделки двух-трёх состоятельных инвесторов, или один, особенно если он бенефициар и/или инсайдер.

💼 Выбирая неликвид, вы ставите себя в зависимость от чужих планов и прихотей. В таких историях решает даже не рынок, а воля отдельных конкретных людей. Выйти быстро и без большого спреда - если очень повезёт. В таком активе в принципе не может быть много народу, с которым можно разделить риски, т.к. free float исчисляется десятками, в лучшем случае сотнями миллионов рублей.

🎓 Я выбираю высоколиквидные акции не только потому, что они позволяют оперативно управлять портфелем. Мой горизонт - это долгий путь на годы вперед, и с собой я беру то, что имеет больше шансов пережить трудные для экономики времена.

#акции #ликвидность #инвестиции

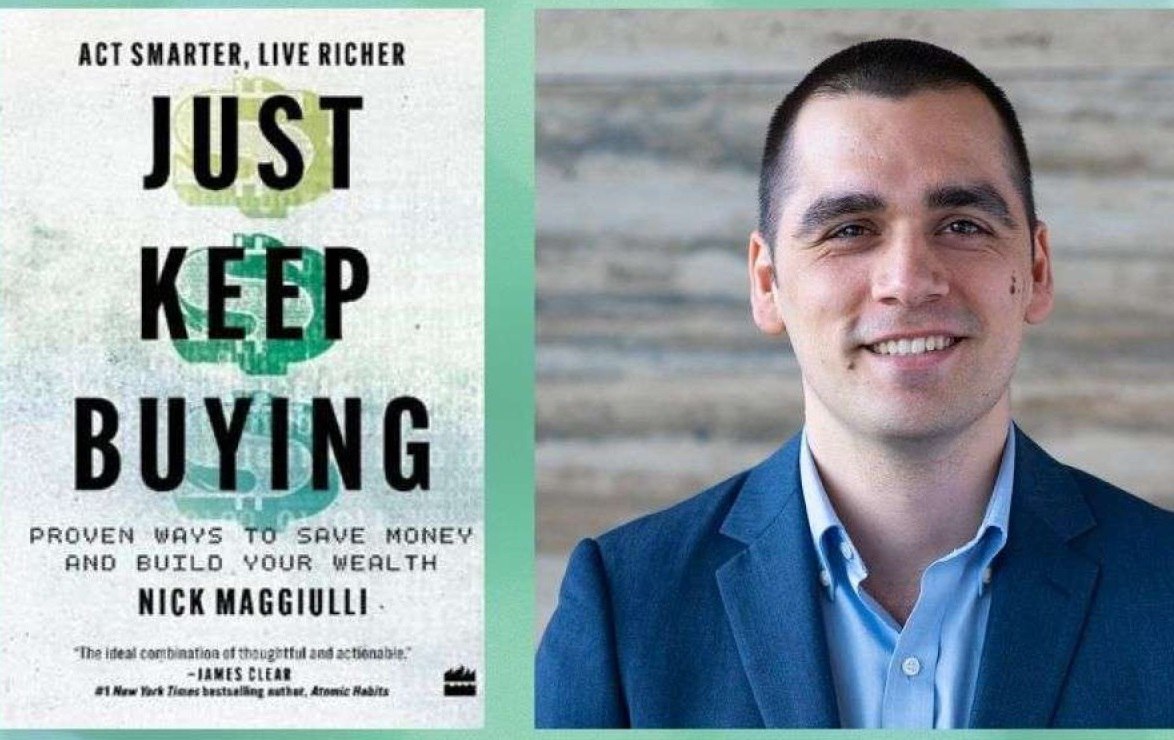

📘 Топовый финансовый публицист Ник Маджулли в 2022 году выпустил книгу "Просто продолжай покупать". Недавно один добрый человек сделал бесплатный русский перевод, его при желании несложно найти в открытом доступе.

🌐 Книга, как и следует ожидать, написана на американском материале, где реальность финансового рынка отличается от нашей. Это обстоятельство нужно учитывать при чтении, но не придавать этой разнице слишком большого значения. Психология людей, их финансовые привычки, стереотипы и заблуждения - похожи на разных концах света. А значит, и сделанные читателем выводы, помогающие понять природу денег, сбережений и инвестиций, тоже будут одинаково полезными.

Ряд волнующих всех нас вопросов, поднятых в книге:

❓ Почему вам следует сберегать, а потом инвестировать.

❓ Сколько вы можете сэкономить, и почему вам нужно экономить меньше, чем вы думаете.

❓ Почему нужно думать как собственник, чтобы добиться экономии.

❓ Как тратить деньги без чувства вины.

❓ Какую часть от роста вашего дохода вы должны сэкономить и направить на сбережения.

❓ Почему долги не всегда плохи.

❓ Выбор между арендой и покупкой жилья.

❓ Почему временной горизонт - наиболее важный фактор.

❓ Как защитить капитал от инфляции.

🎓 Книга изобилует примерами из жизни автора, финансовой системы и из реальной экономики. Выводы для вас могут быть спорными, это нормально. Особенно интересной мне показалась метафора, показывающая возрастные различия в подходе к инвестированию: «Мы начинаем жизнь как акции роста, а заканчиваем как акции стоимости».

#книги #инвестиции #сбережения

🌐 Книга, как и следует ожидать, написана на американском материале, где реальность финансового рынка отличается от нашей. Это обстоятельство нужно учитывать при чтении, но не придавать этой разнице слишком большого значения. Психология людей, их финансовые привычки, стереотипы и заблуждения - похожи на разных концах света. А значит, и сделанные читателем выводы, помогающие понять природу денег, сбережений и инвестиций, тоже будут одинаково полезными.

Ряд волнующих всех нас вопросов, поднятых в книге:

❓ Почему вам следует сберегать, а потом инвестировать.

❓ Сколько вы можете сэкономить, и почему вам нужно экономить меньше, чем вы думаете.

❓ Почему нужно думать как собственник, чтобы добиться экономии.

❓ Как тратить деньги без чувства вины.

❓ Какую часть от роста вашего дохода вы должны сэкономить и направить на сбережения.

❓ Почему долги не всегда плохи.

❓ Выбор между арендой и покупкой жилья.

❓ Почему временной горизонт - наиболее важный фактор.

❓ Как защитить капитал от инфляции.

🎓 Книга изобилует примерами из жизни автора, финансовой системы и из реальной экономики. Выводы для вас могут быть спорными, это нормально. Особенно интересной мне показалась метафора, показывающая возрастные различия в подходе к инвестированию: «Мы начинаем жизнь как акции роста, а заканчиваем как акции стоимости».

#книги #инвестиции #сбережения

{kind=link}

Т-Инвестиции проводят розыгрыш среди клиентов

👉 Победители забудут про комиссии на 5 лет. Условие простое: в любой день с 5 по 9 августа нужно превысить дневной оборот в 50 тыс. рублей. Это автоматически делает тебя участником розыгрыша тарифа, который позволит 5 лет бесплатно покупать акции, облигации, ETF, депозитарные расписки.

🏆 В розыгрыше участвуют клиенты на тарифах “Инвестор” и “Трейдер”. Выбирают случайным образом 100 победителей в день, итого 500 призёров за 5 дней.

#инвестиции #трейдинг #брокеры #конкурсы

👉 Победители забудут про комиссии на 5 лет. Условие простое: в любой день с 5 по 9 августа нужно превысить дневной оборот в 50 тыс. рублей. Это автоматически делает тебя участником розыгрыша тарифа, который позволит 5 лет бесплатно покупать акции, облигации, ETF, депозитарные расписки.

🏆 В розыгрыше участвуют клиенты на тарифах “Инвестор” и “Трейдер”. Выбирают случайным образом 100 победителей в день, итого 500 призёров за 5 дней.

#инвестиции #трейдинг #брокеры #конкурсы

Любой прогноз за ваши деньги!

🔮 Прогнозы - самая неблагодарное занятие на фондовом рынке, хотя труд аналитиков, которые их озвучивают, неплохо оплачивается. Я однозначные прогнозы, особенно по конкретным бумагам, стараюсь не давать. Но и я не застрахован от комментариев типа “Ты же полгода назад говорил совсем другое!”, “Переобулся в воздухе!” и т.д.

Попсовые примеры прогнозов, которые у всех на слуху:

🗣 “Средняя ставка 12% по году” (консенсус-прогноз в январе-марте 2024 г.).

🗣 “Самое время входить в длинные ОФЗ” (рекомендации брокеров осенью 2023 г.).

🗣 “Индекс Мосбиржи - 4000 п. до конца года” (такое можно услышать до сих пор).

🗣 “Мирные переговоры в ноябре, и даже раньше”, “Китай вот-вот подпишется на “Силу Сибири-2” и т.п.

🗣 Золото, нефть, Газпром, Мечел - продолжать можно долго.

🤨 Всегда есть вероятность, что прогноз сбудется. Но посчитать её в % невозможно, пока не наступит дата “экспирации”. Когда речь идет о ваших деньгах и активах, на чьи-то слова лучше полностью не полагаться, даже если это уважаемый аналитик или брокер, которому вы доверяете.

📋 У вас должен быть план Б на случай альтернативного сценария. А лучший способ избежать зависимости от того или иного исхода событий - не делать на него больших ставок, не “котлетить” будущее, которого мы с вами не знаем.

👉 Наконец, пару слов о “переобувании”. Не менять своих прогнозов и оценок - это не верность убеждениям, а упрямство и отсутствие гибкости мышления. Менять позицию по тому или иному вопросу - не стыдно, если меняются вводные, из которых вы изначально исходили. А вот базовые принципы, на которых построена инвестиционная и жизненная стратегия - это уже то, что должно быть константой.

📊 Условия, в которых живет рынок, постоянно меняются. В нашей стране изменения могут происходить стремительно и неожиданно. Кто-то сказал, что в России меняется ВСЁ за 10 лет и НИЧЕГО - за 1000 лет. А в последние 2-3 года горизонт прогноза больше нескольких месяцев - уже непозволительная роскошь.

💼 Значит ли это, что стратегия «купи и держи» больше не работает? Всё относительно, не нужно ничего доводить до абсурда. Чтобы актив заслужил место в долгосрочном портфеле и пережил самые сложные времена, над его выбором и оценкой стоит изрядно потрудиться. А прогнозы - пусть они будут, главное - чтобы они не сбивали с пути!

#инвестиции #рынки #прогнозы

🔮 Прогнозы - самая неблагодарное занятие на фондовом рынке, хотя труд аналитиков, которые их озвучивают, неплохо оплачивается. Я однозначные прогнозы, особенно по конкретным бумагам, стараюсь не давать. Но и я не застрахован от комментариев типа “Ты же полгода назад говорил совсем другое!”, “Переобулся в воздухе!” и т.д.

Попсовые примеры прогнозов, которые у всех на слуху:

🗣 “Средняя ставка 12% по году” (консенсус-прогноз в январе-марте 2024 г.).

🗣 “Самое время входить в длинные ОФЗ” (рекомендации брокеров осенью 2023 г.).

🗣 “Индекс Мосбиржи - 4000 п. до конца года” (такое можно услышать до сих пор).

🗣 “Мирные переговоры в ноябре, и даже раньше”, “Китай вот-вот подпишется на “Силу Сибири-2” и т.п.

🗣 Золото, нефть, Газпром, Мечел - продолжать можно долго.

🤨 Всегда есть вероятность, что прогноз сбудется. Но посчитать её в % невозможно, пока не наступит дата “экспирации”. Когда речь идет о ваших деньгах и активах, на чьи-то слова лучше полностью не полагаться, даже если это уважаемый аналитик или брокер, которому вы доверяете.

📋 У вас должен быть план Б на случай альтернативного сценария. А лучший способ избежать зависимости от того или иного исхода событий - не делать на него больших ставок, не “котлетить” будущее, которого мы с вами не знаем.

👉 Наконец, пару слов о “переобувании”. Не менять своих прогнозов и оценок - это не верность убеждениям, а упрямство и отсутствие гибкости мышления. Менять позицию по тому или иному вопросу - не стыдно, если меняются вводные, из которых вы изначально исходили. А вот базовые принципы, на которых построена инвестиционная и жизненная стратегия - это уже то, что должно быть константой.

📊 Условия, в которых живет рынок, постоянно меняются. В нашей стране изменения могут происходить стремительно и неожиданно. Кто-то сказал, что в России меняется ВСЁ за 10 лет и НИЧЕГО - за 1000 лет. А в последние 2-3 года горизонт прогноза больше нескольких месяцев - уже непозволительная роскошь.

💼 Значит ли это, что стратегия «купи и держи» больше не работает? Всё относительно, не нужно ничего доводить до абсурда. Чтобы актив заслужил место в долгосрочном портфеле и пережил самые сложные времена, над его выбором и оценкой стоит изрядно потрудиться. А прогнозы - пусть они будут, главное - чтобы они не сбивали с пути!

#инвестиции #рынки #прогнозы

👕 Своя рубашка ближе к делу!

🔎 Проверим народную мудрость на примере VK (с 2021 г. принадлежит структурам Газпрома). Выручка в 1п выросла на 22%, в основном от рекламы, но в целом на уровне роста рекламного рынка. Чистый убыток вырос в 2,1 раза, до 24,6 млрд руб.

⚡️ “Идеальное” сочетание низкой рентабельности и высокой долговой нагрузки, при высоких ставках. Процентные расходы выросли на 75% г/г из-за роста ключевой ставки. Нет цели разбирать показатели подробно, ограничимся констатацией: при росте выручки, компания операционно убыточна.

✅ Показательно то, что есть мощный драйвер: уход зарубежных провайдеров контента, блокировка западных соцсетей и Youtube. VK - ярко выраженный бенефициар импортозамещения. В частности, государство сделало ставку на VK-видео как альтернативу Youtube, чья ежемесячная аудитория в России составляла 91 млн, при том что всех пользователей интернета - 103 млн. Ресурс привлечения новых пользователей - просто гигантский. Из этого при желании можно слепить такую экосистему, которая станет основой будущих денежных потоков!

👉 Ключевое слово тут - “при желании”. Дело в том, что среди компаний можно выделить те, что ставят прибыль для акционеров целью и смыслом существования. Это ситуация win-win, когда вместе с мажоритарием зарабатывают на акциях и миноритарии. Команда обычно мотивирована на рост капитализации, это прямо прописано в контрактах (пример - Яндекс). Отметим, что исторически, во всем мире, это как правило частный бизнес.

🇷🇺 Когда же твой KPI зависит от выполнения государственных (социальных, политических) целей, их достижение становится приоритетом (примеры - ВТБ, Газпром, тот же VK). Рост капитализации приветствуется и поощряется. Но если нет - всегда есть обоснование в виде более важных задач.

🎓 Сказанное - не в пользу того, что государственное всегда менее эффективно, чем частное. В конце концов, у “зеленого” госбанка как-то получается зарабатывать половину прибыли сектора. А вполне себе частный Ozon пока не может. Но при этом его менеджмент заточен и напрямую заинтересован в росте капитализации.

Вывод: полезно оценивать перспективы бизнеса с разных, не всегда очевидных сторон. Сегодня мы рассмотрели еще одну из них!

#акции #компании #инвестиции

🔎 Проверим народную мудрость на примере VK (с 2021 г. принадлежит структурам Газпрома). Выручка в 1п выросла на 22%, в основном от рекламы, но в целом на уровне роста рекламного рынка. Чистый убыток вырос в 2,1 раза, до 24,6 млрд руб.

⚡️ “Идеальное” сочетание низкой рентабельности и высокой долговой нагрузки, при высоких ставках. Процентные расходы выросли на 75% г/г из-за роста ключевой ставки. Нет цели разбирать показатели подробно, ограничимся констатацией: при росте выручки, компания операционно убыточна.

✅ Показательно то, что есть мощный драйвер: уход зарубежных провайдеров контента, блокировка западных соцсетей и Youtube. VK - ярко выраженный бенефициар импортозамещения. В частности, государство сделало ставку на VK-видео как альтернативу Youtube, чья ежемесячная аудитория в России составляла 91 млн, при том что всех пользователей интернета - 103 млн. Ресурс привлечения новых пользователей - просто гигантский. Из этого при желании можно слепить такую экосистему, которая станет основой будущих денежных потоков!

👉 Ключевое слово тут - “при желании”. Дело в том, что среди компаний можно выделить те, что ставят прибыль для акционеров целью и смыслом существования. Это ситуация win-win, когда вместе с мажоритарием зарабатывают на акциях и миноритарии. Команда обычно мотивирована на рост капитализации, это прямо прописано в контрактах (пример - Яндекс). Отметим, что исторически, во всем мире, это как правило частный бизнес.

🇷🇺 Когда же твой KPI зависит от выполнения государственных (социальных, политических) целей, их достижение становится приоритетом (примеры - ВТБ, Газпром, тот же VK). Рост капитализации приветствуется и поощряется. Но если нет - всегда есть обоснование в виде более важных задач.

🎓 Сказанное - не в пользу того, что государственное всегда менее эффективно, чем частное. В конце концов, у “зеленого” госбанка как-то получается зарабатывать половину прибыли сектора. А вполне себе частный Ozon пока не может. Но при этом его менеджмент заточен и напрямую заинтересован в росте капитализации.

Вывод: полезно оценивать перспективы бизнеса с разных, не всегда очевидных сторон. Сегодня мы рассмотрели еще одну из них!

#акции #компании #инвестиции

Пытаться быть слишком умным – одна из ошибок при управлении деньгами

🙅♂️ Ничего не делать и не пытаться перемудрить рынок - едва ли не самое сложное в жизни инвестора! Тем более что рядом с вами есть участники рынка, зарабатывающие на комиссиях за каждое ваше действие. Они заинтересованы в том, чтобы активность клиентов была максимально высокой.

📺 Еще один “провокатор” вашей активности - финансовые СМИ: им надо каждый день о чем-то писать и привлекать аудиторию кликбейтными заголовками. Можете представить себе издание, которое несколько недель или месяцев пишет, что на рынке не происходит ничего, о чем стоит беспокоиться? Издательский бизнес просто разорится с таким контентом!

📊 Но главное - это резкие движения рынка, которые вызывают у инвестора зуд и непоседливость. Не каждый справляется с позывами внепланово продать или купить, под воздействием нахлынувших эмоций. Легко принять, но сложно следовать на практике баффетовскому совету: “Вам не нужно быть умнее других. Вы всего лишь должны быть дисциплинированнее”. Эмоциональные инвесторы проигрывают рынку.

❓ Так как же прийти к равновесию и правильно реагировать на “внешние раздражители”?

💼 Если ваш портфель грамотно диверсифицирован, соответствует вашим финансовым целям и риск-профилю, то вам не придётся следить за ним слишком часто. Чем меньше вы вмешиваетесь в процесс роста капитала, тем меньше совершаете ошибок. Важны и другие аспекты: платить (а лучше не платить) налоги по итогам долгосрочного владения выгоднее, чем ежегодно. Капитализация сложного процента от реинвестирования - в ту же копилку.

⚠️ Но есть нюанс: ни один подход не работает, если довести его до абсурда. Абсолютного пассива в инвестициях не существует. Совсем не интересоваться тем, что внутри и вокруг вашего портфеля - это риск потерять адекватное восприятие происходящего и однажды не вписаться в поворот.

👀 Однако наблюдать, держать руку на пульсе не = предпринимать какие либо действия, особенно - ощутимые для капитала. Сегодняшний волатильный и неустойчивый рынок может преподнести такой урок, который, поверьте, лучше выучить на чужих ошибках!

#инвестиции #стратегия #психология

🙅♂️ Ничего не делать и не пытаться перемудрить рынок - едва ли не самое сложное в жизни инвестора! Тем более что рядом с вами есть участники рынка, зарабатывающие на комиссиях за каждое ваше действие. Они заинтересованы в том, чтобы активность клиентов была максимально высокой.

📺 Еще один “провокатор” вашей активности - финансовые СМИ: им надо каждый день о чем-то писать и привлекать аудиторию кликбейтными заголовками. Можете представить себе издание, которое несколько недель или месяцев пишет, что на рынке не происходит ничего, о чем стоит беспокоиться? Издательский бизнес просто разорится с таким контентом!

📊 Но главное - это резкие движения рынка, которые вызывают у инвестора зуд и непоседливость. Не каждый справляется с позывами внепланово продать или купить, под воздействием нахлынувших эмоций. Легко принять, но сложно следовать на практике баффетовскому совету: “Вам не нужно быть умнее других. Вы всего лишь должны быть дисциплинированнее”. Эмоциональные инвесторы проигрывают рынку.

❓ Так как же прийти к равновесию и правильно реагировать на “внешние раздражители”?

💼 Если ваш портфель грамотно диверсифицирован, соответствует вашим финансовым целям и риск-профилю, то вам не придётся следить за ним слишком часто. Чем меньше вы вмешиваетесь в процесс роста капитала, тем меньше совершаете ошибок. Важны и другие аспекты: платить (а лучше не платить) налоги по итогам долгосрочного владения выгоднее, чем ежегодно. Капитализация сложного процента от реинвестирования - в ту же копилку.

⚠️ Но есть нюанс: ни один подход не работает, если довести его до абсурда. Абсолютного пассива в инвестициях не существует. Совсем не интересоваться тем, что внутри и вокруг вашего портфеля - это риск потерять адекватное восприятие происходящего и однажды не вписаться в поворот.

👀 Однако наблюдать, держать руку на пульсе не = предпринимать какие либо действия, особенно - ощутимые для капитала. Сегодняшний волатильный и неустойчивый рынок может преподнести такой урок, который, поверьте, лучше выучить на чужих ошибках!

#инвестиции #стратегия #психология

Почему я не спешу участвовать в IPO

😎 Бум IPO - не только результат агрессивного маркетинга и низкой финансовой грамотности. Интерес объективен и объясняется в т.ч. дефицитом предложения. Денежная масса в стране растет последние 3 года темпами более 20% (прежняя норма - 10-12%). При этом акций на фонде не становится больше такими же темпами.

📖 Не удивительно, что практически все книги заявок в последнее время переподписываются в разы и закрываются досрочно. Когда размещается всего 5-7% free float, по-другому быть и не может. Тут и возникает та самая аллокация (allocation — распределение). Высокой она бывает только при низком спросе, а это уже звоночек о качестве эмитента, или о его завышенной оценке. Дали мало - плохо, много - стоит задуматься.

⚖️ Законом аллокация не регулируется, и прозрачностью этот механизм не отличается. Крупные участники имеют ресурс, чтобы зайти напрямую к андеррайтерам и эмитенту. Частный же инвестор получает столько, сколько отсыпет ему брокер. Пример - по Диасофту людям нарезали по 2-3%, бывало и меньше. Особенно если вы не VIP и не слишком активно юзаете брокерские услуги, в т.ч. плечо. Знаю таких, кто подает заявки сразу через нескольких брокеров, чтобы повысить свои шансы. Но это должно быть что-то очень желанное и перспективное.

Что в итоге?

1️⃣ Чтобы получить аллокацию, вы отвлекаете на IPO значительные средства. Кто-то ради этого продаёт другие активы. Но даже если это свободный кэш, при таких ставках как сейчас, ему можно найти выгодную парковку.

2️⃣ Выделив условный миллион, вы инвестируете условные 30 тысяч. Что вам даст профит с такого вложения (если он будет)?

💼 Конечно, есть интересные кейсы, которые выстрелят и порадуют повышенной доходностью, за счет входа на ранней стадии. Но для этого нужно проделать серьёзную аналитическую работу. Поэтому история очень штучная, не стоит спешить участвовать только потому, что вокруг все об этом говорят!

#инвестиции #акции #ipo

😎 Бум IPO - не только результат агрессивного маркетинга и низкой финансовой грамотности. Интерес объективен и объясняется в т.ч. дефицитом предложения. Денежная масса в стране растет последние 3 года темпами более 20% (прежняя норма - 10-12%). При этом акций на фонде не становится больше такими же темпами.

📖 Не удивительно, что практически все книги заявок в последнее время переподписываются в разы и закрываются досрочно. Когда размещается всего 5-7% free float, по-другому быть и не может. Тут и возникает та самая аллокация (allocation — распределение). Высокой она бывает только при низком спросе, а это уже звоночек о качестве эмитента, или о его завышенной оценке. Дали мало - плохо, много - стоит задуматься.

⚖️ Законом аллокация не регулируется, и прозрачностью этот механизм не отличается. Крупные участники имеют ресурс, чтобы зайти напрямую к андеррайтерам и эмитенту. Частный же инвестор получает столько, сколько отсыпет ему брокер. Пример - по Диасофту людям нарезали по 2-3%, бывало и меньше. Особенно если вы не VIP и не слишком активно юзаете брокерские услуги, в т.ч. плечо. Знаю таких, кто подает заявки сразу через нескольких брокеров, чтобы повысить свои шансы. Но это должно быть что-то очень желанное и перспективное.

Что в итоге?

1️⃣ Чтобы получить аллокацию, вы отвлекаете на IPO значительные средства. Кто-то ради этого продаёт другие активы. Но даже если это свободный кэш, при таких ставках как сейчас, ему можно найти выгодную парковку.

2️⃣ Выделив условный миллион, вы инвестируете условные 30 тысяч. Что вам даст профит с такого вложения (если он будет)?

💼 Конечно, есть интересные кейсы, которые выстрелят и порадуют повышенной доходностью, за счет входа на ранней стадии. Но для этого нужно проделать серьёзную аналитическую работу. Поэтому история очень штучная, не стоит спешить участвовать только потому, что вокруг все об этом говорят!

#инвестиции #акции #ipo