🎓 Какие акции считать ликвидными, и что это значит для портфеля?

В РБК составили рейтинг топ-100 эмитентов по объёму торгов на Московской бирже за 9 месяцев 2022 года. Вот первая десятка:

1. #SBER

2. #GAZP

3. #LKOH

4. #YNDX

5. #GMKN

6. #ROSN

7. #TCSG

8. #NVTK

9. #VTBR

10. #SNGSP

🔎 Воспользуемся поводом и разберемся, что значит для инвестора ликвидность акций. Ликвидность — это прежде всего возможность быстрой реализации по цене, наиболее близкой к рыночной.

Как оценивается ликвидность:

📊 По объему торгов - количеству совершаемых сделок за период и в деньгах.

📊 По величине спреда. У голубых фишек спред не превышает десятых долей процента, у неликвидных акций, а также у бумаг на внебиржевом рынке (OTC) он может достигать двузначных величин.

👀 Где смотреть:

Проще всего - на графике, например, в tradingview - там есть шкала объёмов и осциллятор. Также у всех крупных брокеров и у Мосбиржи есть отчёты о ходе торгов за день/неделю/месяц и т.д. Если сделок много, на графике часто можно увидеть высокие "пики". У неликвида шкала долго может быть горизонтальной, а котировки при этом "летать" на малых объёмах.

По классике, ликвидность зависит:

▫️ От размера капитализации - "тяжелые" бумаги сложнее двигать;

▫️ От количества акций в свободном обращении (free float): больше акционеров - больше сделок.

▫️ Я бы добавил еще финансовую стабильность, особенно в части выплат дивидендов - это привлекает новых акционеров (и наоборот).

💼 В целом высокая ликвидность бумаги - это ориентир для долгосрочного инвестора с консервативной стратегией. Но есть нюанс: наличие перечисленных трех признаков, на российском рынке в его современном состоянии, не дают гарантий стабильности котировок. Политические решения или геополитический фон вокруг компании могут двигать на 30% внутри дня самые ликвидные голубые фишки, как Газпром. Поэтому следим за фоном.

👉 Есть еще одно новое обстоятельство. Уход (заморозка) западных фондов сократил объёмы торгов на 60-80% и снизил ликвидность как рынка в целом, так и отдельных бумаг, особенно фишек, т.к. там было набито больше нерезов. Так что волатильность в целом возросла не только из-за пугающих новостей, но и по причине пониженной ликвидности.

Справочно - список 15 голубых фишек на сайте Мосбиржи

В РБК составили рейтинг топ-100 эмитентов по объёму торгов на Московской бирже за 9 месяцев 2022 года. Вот первая десятка:

1. #SBER

2. #GAZP

3. #LKOH

4. #YNDX

5. #GMKN

6. #ROSN

7. #TCSG

8. #NVTK

9. #VTBR

10. #SNGSP

🔎 Воспользуемся поводом и разберемся, что значит для инвестора ликвидность акций. Ликвидность — это прежде всего возможность быстрой реализации по цене, наиболее близкой к рыночной.

Как оценивается ликвидность:

📊 По объему торгов - количеству совершаемых сделок за период и в деньгах.

📊 По величине спреда. У голубых фишек спред не превышает десятых долей процента, у неликвидных акций, а также у бумаг на внебиржевом рынке (OTC) он может достигать двузначных величин.

👀 Где смотреть:

Проще всего - на графике, например, в tradingview - там есть шкала объёмов и осциллятор. Также у всех крупных брокеров и у Мосбиржи есть отчёты о ходе торгов за день/неделю/месяц и т.д. Если сделок много, на графике часто можно увидеть высокие "пики". У неликвида шкала долго может быть горизонтальной, а котировки при этом "летать" на малых объёмах.

По классике, ликвидность зависит:

▫️ От размера капитализации - "тяжелые" бумаги сложнее двигать;

▫️ От количества акций в свободном обращении (free float): больше акционеров - больше сделок.

▫️ Я бы добавил еще финансовую стабильность, особенно в части выплат дивидендов - это привлекает новых акционеров (и наоборот).

💼 В целом высокая ликвидность бумаги - это ориентир для долгосрочного инвестора с консервативной стратегией. Но есть нюанс: наличие перечисленных трех признаков, на российском рынке в его современном состоянии, не дают гарантий стабильности котировок. Политические решения или геополитический фон вокруг компании могут двигать на 30% внутри дня самые ликвидные голубые фишки, как Газпром. Поэтому следим за фоном.

👉 Есть еще одно новое обстоятельство. Уход (заморозка) западных фондов сократил объёмы торгов на 60-80% и снизил ликвидность как рынка в целом, так и отдельных бумаг, особенно фишек, т.к. там было набито больше нерезов. Так что волатильность в целом возросла не только из-за пугающих новостей, но и по причине пониженной ликвидности.

Справочно - список 15 голубых фишек на сайте Мосбиржи

🤷♂️ Это что за потолок - то он низок, то высок?

🇪🇺 Прямо сейчас в ЕС обсуждается ограничение с 5 декабря цены на российскую нефть. На слуху - $62 без учета расходов на транспортировку и услуги страхования. Польша (с ней солидарны страны Балтии) требует снижения до $30. Дискуссия продолжается. А я пока отвечу на самые актуальные вопросы по теме эмбарго.

❓ Каков механизм соблюдения ограничений?

- Запрет страховать суда, перевозящие российскую нефть по цене выше потолка.

❓ В чем проблема застраховать самим?

- 90% морских перевозок страхуются британскими и американскими игроками. Подобные услуги (а главное - перестраховочные) в РФ и дружественных странах еще предстоит создать.

❓ В чем проблема взять и продать всю нефть, например, Китаю, Индии, Турции?

- На Европу исторически приходилось более половины экспорта российской нефти. Развернуть потоки на Восток можно, и это уже происходит: экспорт в Китай +60% г/г, Индия с 1% выросла до 40% от всех поставок). Но все равно не так быстро, чтобы заместить потоки на запад полностью.

- Механизм эмбарго предполагает вторичные санкции на покупателей, не поддержавших введение ценовых ограничений. Индия и Китай (в отличие от Турции) уже сейчас не признают часть российских страховок.

❓ Кто будет следить за соблюдением санкций?

- Европейские регуляторы в координации с американской OFAC (Office of Foreign Assets Control - контроль за иностранными активами).

❓ Как отвечает РФ?

- В правительстве готовится запрет продавать нефть странам, соблюдающим потолок, независимо от его уровня.

❓ Как будут обходиться санкции (всё равно ведь будут)?

▫️ смешиванием разных сортов в ходе транспортировки;

▫️ перевозкой нефти "под чужим флагом" или с отключением на танкерах транспондера с геолокацией;

▫️ перепродажей в ту же Европу переработчиками из Индии и др. стран;

▫️ оформлением страховки у мелких компаний (беря при этом на себя страховые риски) и т.д.

❓ Будет ли в итоге работать потолок?

- Идея изначально выглядит странно, её эффективность сомнительна, а авторы вряд ли претендуют на нобелевку. Сейчас Urals без всякого эмбарго идёт по $63 с дисконтом к Brent в 35%, а в прошлую пятницу в порту Приморска бочку Urals брали по $51. Здесь дело не в самом потолке, а в общем тренде на отказ от российской нефти со стороны стран G7 и Запада в целом.

❓ Что если примут вариант с $30?

- Сомневаюсь, много бенефициаров, в т.ч. перевозящих российскую нефть - Греция, Мальта, Кипр и др. Да и устраивать коллапс на рынке европейцы вряд ли захотят.

❓ Чего ждать от акций #ROSN, #LKOH, #TATN, #SIBN и др. после 5 декабря?

- Прямого и радикального эффекта не жду, события и их последствия будут растянуты во времени. Скорее стоит следить за налоговыми инициативами, прямо влияющими на дивиденды.

🇪🇺 Прямо сейчас в ЕС обсуждается ограничение с 5 декабря цены на российскую нефть. На слуху - $62 без учета расходов на транспортировку и услуги страхования. Польша (с ней солидарны страны Балтии) требует снижения до $30. Дискуссия продолжается. А я пока отвечу на самые актуальные вопросы по теме эмбарго.

❓ Каков механизм соблюдения ограничений?

- Запрет страховать суда, перевозящие российскую нефть по цене выше потолка.

❓ В чем проблема застраховать самим?

- 90% морских перевозок страхуются британскими и американскими игроками. Подобные услуги (а главное - перестраховочные) в РФ и дружественных странах еще предстоит создать.

❓ В чем проблема взять и продать всю нефть, например, Китаю, Индии, Турции?

- На Европу исторически приходилось более половины экспорта российской нефти. Развернуть потоки на Восток можно, и это уже происходит: экспорт в Китай +60% г/г, Индия с 1% выросла до 40% от всех поставок). Но все равно не так быстро, чтобы заместить потоки на запад полностью.

- Механизм эмбарго предполагает вторичные санкции на покупателей, не поддержавших введение ценовых ограничений. Индия и Китай (в отличие от Турции) уже сейчас не признают часть российских страховок.

❓ Кто будет следить за соблюдением санкций?

- Европейские регуляторы в координации с американской OFAC (Office of Foreign Assets Control - контроль за иностранными активами).

❓ Как отвечает РФ?

- В правительстве готовится запрет продавать нефть странам, соблюдающим потолок, независимо от его уровня.

❓ Как будут обходиться санкции (всё равно ведь будут)?

▫️ смешиванием разных сортов в ходе транспортировки;

▫️ перевозкой нефти "под чужим флагом" или с отключением на танкерах транспондера с геолокацией;

▫️ перепродажей в ту же Европу переработчиками из Индии и др. стран;

▫️ оформлением страховки у мелких компаний (беря при этом на себя страховые риски) и т.д.

❓ Будет ли в итоге работать потолок?

- Идея изначально выглядит странно, её эффективность сомнительна, а авторы вряд ли претендуют на нобелевку. Сейчас Urals без всякого эмбарго идёт по $63 с дисконтом к Brent в 35%, а в прошлую пятницу в порту Приморска бочку Urals брали по $51. Здесь дело не в самом потолке, а в общем тренде на отказ от российской нефти со стороны стран G7 и Запада в целом.

❓ Что если примут вариант с $30?

- Сомневаюсь, много бенефициаров, в т.ч. перевозящих российскую нефть - Греция, Мальта, Кипр и др. Да и устраивать коллапс на рынке европейцы вряд ли захотят.

❓ Чего ждать от акций #ROSN, #LKOH, #TATN, #SIBN и др. после 5 декабря?

- Прямого и радикального эффекта не жду, события и их последствия будут растянуты во времени. Скорее стоит следить за налоговыми инициативами, прямо влияющими на дивиденды.

❓ Как эмбарго с 5 декабря повлияет на нефтяные компании?

🇪🇺 Прямо сейчас Евросоюз утрясает схему потолка цен на российскую нефть на уровне $60 (пересмотр раз в 2 недели, цель - на 5% ниже рыночной), а с понедельника вступает в силу запрет на страхование морских перевозок. Зависимость от этого у наших компаний различается.

⛽️ Больше всех зависит от западного рынка Лукойл #LKOH. Европа - ключевой рынок, особенно нефтепереработка - до 40% сбыта. Активы в Италии, Болгарии, Румынии + доля 45% НПЗ в Нидерландах, сбытовая сеть еще в десятке стран. Плюс для Лукойла в том, что если нефть переработана в существенной степени за рубежом, эмбарго на неё не распространяется. Лукойл делает ход конём: с 1 января переводит все доходы и налоги из Нидерландов и Швейцарии в Болгарию. Там - Бургасский нефтехимический комбинат - 9% ВВП страны. В Италии тем временем государство хочет выкупить "золотую акцию" и взять контроль над НПЗ на Сицилии. В любом случае, поставлять нефть в Европу будет сложнее, так что потерь не избежать.

⛽️ У Роснефти #ROSN - доли в 3-х НПЗ в Германии, она 3-й по объёмам игрок на рынке страны. Есть проблемы с национализацией активов. В целом зависимость от западных рынков меньше, быстро растёт доля Азии.

⛽️ У Газпромнефти #SIBN и Татнефти #TATN исторически основа выручки формируется за счет внутреннего спроса, особенно в части нефтепродуктов и розничной сети. Они зависят от эмбарго в наименьшей степени.

⛩ Все компании перенаправляют потоки на восток - так поставлена политическая задача, да и экономически выбора сейчас нет. Проблема - танкеры и страховка. Дефицит танкеров резко обострился, о страховании писал ранее. Фрахт резко растёт уже сейчас: за транспортировку нефти из балтийских терминалов до Индии после 5 декабря просят $15 млн вместо обычных $9-11,5 млн (ТАСС).

🛢 Что касается добычи, в России она колеблется между 10 и 10.5 млн барр/сут, это примерно 1/10 мировой. В результате эмбарго, добыча по прогнозам может упасть на 10%, до уровня 9-9.5 млн барр/сут. Потери от экспорта, вероятно, компенсируются ценой, но это зависит еще и от перспектив глобальной рецессии и политики Zero-Covid в Китае.

💼 Оптимальная позиция относительно происходящего - понаблюдать в течение ближайших месяцев: когда и как эффект от эмбарго проявит себя. Дисконт в российской нефтянке очевиден, но впереди могут быть новые шоки. Это не значит, что нужно ставить на стоп сделки, если они лично для вас интересны и вписываются в портфельную стратегию, например, в расчёте на дивиденды.

🇪🇺 Прямо сейчас Евросоюз утрясает схему потолка цен на российскую нефть на уровне $60 (пересмотр раз в 2 недели, цель - на 5% ниже рыночной), а с понедельника вступает в силу запрет на страхование морских перевозок. Зависимость от этого у наших компаний различается.

⛽️ Больше всех зависит от западного рынка Лукойл #LKOH. Европа - ключевой рынок, особенно нефтепереработка - до 40% сбыта. Активы в Италии, Болгарии, Румынии + доля 45% НПЗ в Нидерландах, сбытовая сеть еще в десятке стран. Плюс для Лукойла в том, что если нефть переработана в существенной степени за рубежом, эмбарго на неё не распространяется. Лукойл делает ход конём: с 1 января переводит все доходы и налоги из Нидерландов и Швейцарии в Болгарию. Там - Бургасский нефтехимический комбинат - 9% ВВП страны. В Италии тем временем государство хочет выкупить "золотую акцию" и взять контроль над НПЗ на Сицилии. В любом случае, поставлять нефть в Европу будет сложнее, так что потерь не избежать.

⛽️ У Роснефти #ROSN - доли в 3-х НПЗ в Германии, она 3-й по объёмам игрок на рынке страны. Есть проблемы с национализацией активов. В целом зависимость от западных рынков меньше, быстро растёт доля Азии.

⛽️ У Газпромнефти #SIBN и Татнефти #TATN исторически основа выручки формируется за счет внутреннего спроса, особенно в части нефтепродуктов и розничной сети. Они зависят от эмбарго в наименьшей степени.

⛩ Все компании перенаправляют потоки на восток - так поставлена политическая задача, да и экономически выбора сейчас нет. Проблема - танкеры и страховка. Дефицит танкеров резко обострился, о страховании писал ранее. Фрахт резко растёт уже сейчас: за транспортировку нефти из балтийских терминалов до Индии после 5 декабря просят $15 млн вместо обычных $9-11,5 млн (ТАСС).

🛢 Что касается добычи, в России она колеблется между 10 и 10.5 млн барр/сут, это примерно 1/10 мировой. В результате эмбарго, добыча по прогнозам может упасть на 10%, до уровня 9-9.5 млн барр/сут. Потери от экспорта, вероятно, компенсируются ценой, но это зависит еще и от перспектив глобальной рецессии и политики Zero-Covid в Китае.

💼 Оптимальная позиция относительно происходящего - понаблюдать в течение ближайших месяцев: когда и как эффект от эмбарго проявит себя. Дисконт в российской нефтянке очевиден, но впереди могут быть новые шоки. Это не значит, что нужно ставить на стоп сделки, если они лично для вас интересны и вписываются в портфельную стратегию, например, в расчёте на дивиденды.

❌ Праздники закончились, салаты уничтожены, 2023 год наконец полноценно пришел на российский рынок.

📅 Что важного ждёт нас на предстоящей неделе, на что стоит обратить внимание.

🇷🇺 На российском рынке пока не запланировано значимых корпоративных событий, кроме отсечки по дивидендам Роснефти #ROSN 10 января. Ликвидности будет больше, чем на неделе с 3 по 6 января, поскольку выйдут с праздников все участники торгов. Будем надеяться на позитивный эффект реинвеста дивидендов, в первую очередь Лукойла. Во всяком случае, индекс Мосбиржи открылся в плюсе. Возможные причины для волатильности, как мы уже привыкли, связаны с геополитикой. Например, 13 января Совбез ООН проведет заседание по Украине.

🇺🇸 На американском рынке неделя будет насыщенной, много событий, влияющих на глобальную повестку:

📌 10 января - выступление главы ФРС Дж. Пауэлла, который озвучит позицию по ставке.

📌 12 января - данные по инфляции в США за декабрь, очень значимый для рынков показатель.

📌 13 января - старт сезона отчётностей, первыми по традиции отстреляются банки - JP Morgan (#JPM), Bank of America (#BAC), Wells Fargo (#WFC), Citigroup (#C), BlackRock (#BLK), а также гигант медицинского страхования UnitedHealth (#UNH).

🇨🇳 На китайском рынке следим за развитием ситуации с ковидом. Власти объявили о снятии последних ограничений для прилетающих в страну, что окрасило все азиатские индексы в зеленый цвет. Сегодня в Гонконге бумаги Alibaba растут на 8%: Джек Ма отказывается от контроля над Ant Group, сократив свою долю до 6.2%. Это даёт шанс вернуться к вопросу о крупнейшем в истории IPO компании, которое было забанено в феврале 2021 г.

Желаю всем нам плодотворного начала года!

📅 Что важного ждёт нас на предстоящей неделе, на что стоит обратить внимание.

🇷🇺 На российском рынке пока не запланировано значимых корпоративных событий, кроме отсечки по дивидендам Роснефти #ROSN 10 января. Ликвидности будет больше, чем на неделе с 3 по 6 января, поскольку выйдут с праздников все участники торгов. Будем надеяться на позитивный эффект реинвеста дивидендов, в первую очередь Лукойла. Во всяком случае, индекс Мосбиржи открылся в плюсе. Возможные причины для волатильности, как мы уже привыкли, связаны с геополитикой. Например, 13 января Совбез ООН проведет заседание по Украине.

🇺🇸 На американском рынке неделя будет насыщенной, много событий, влияющих на глобальную повестку:

📌 10 января - выступление главы ФРС Дж. Пауэлла, который озвучит позицию по ставке.

📌 12 января - данные по инфляции в США за декабрь, очень значимый для рынков показатель.

📌 13 января - старт сезона отчётностей, первыми по традиции отстреляются банки - JP Morgan (#JPM), Bank of America (#BAC), Wells Fargo (#WFC), Citigroup (#C), BlackRock (#BLK), а также гигант медицинского страхования UnitedHealth (#UNH).

🇨🇳 На китайском рынке следим за развитием ситуации с ковидом. Власти объявили о снятии последних ограничений для прилетающих в страну, что окрасило все азиатские индексы в зеленый цвет. Сегодня в Гонконге бумаги Alibaba растут на 8%: Джек Ма отказывается от контроля над Ant Group, сократив свою долю до 6.2%. Это даёт шанс вернуться к вопросу о крупнейшем в истории IPO компании, которое было забанено в феврале 2021 г.

Желаю всем нам плодотворного начала года!

🏆 Лидеры роста и падения в индексе Мосбиржи за неделю с 9 по 13 января: растёт больше, чем падаем, давно такого не было.

👍 Лидеры в индексе Мосбиржи:

🔺 EN+ +9.5%

🔺 Аэрофлот +8,2%

🔺 Сбер пр +7,6%

🔺 Сбер об +7,5%

🔺 Магнит +6,9%

#ENPG - похоже на догоняющий рост дешевой относительно Русала бумаги, без значимых корпоративных новостей. Помог алюминий, он хорошо подрос за неделю с $2320 до $2560 за тонну.

#AFLT - Аэрофлот расправил крылья (надолго ли?): из ФНБ дадут 175 млрд руб. на 63 новых самолёта российского производства. У госкомпаний много минусов, но это тот случай, когда статус окупается.

#SBERP, #SBER - главный движок недели в индексе Мосбиржи, объёмы торгов - почти полрынка. Народ ждёт отчёта по РСБУ за декабрь, ожидания позитивные. Рекордная статистика по ипотеке в конце 2022 года тоже способствовала росту. Люди брали, пока в силе программа под 7%.

#MGNT рос почти всю неделю на объёмах, в моменте уступающих только Сберу. Версии разные, в т.ч. планы по запуску новой сети дискаунтеров и инсайд по дивидендам. Сегодня уже пошла коррекция.

👎 Аутсайдеры недели:

🔺 Роснефть -5.9%

🔺 Фосагро -1.8%

🔺 Татнефть пр -1.7%

🔺 Татнефть об -1,7%

🔺 Новатэк -0,9%

#ROSN - дивидендный гэп, дивиденд 20,39 руб., див. доходность 5.6%,

#PHOR - дополнительные налоги на удобрения не радуют инвесторов. С 1 января - пошлина в размере 23,5% в случае превышения цены удобрений выше $450 за тонну.

#TATN, #TATNP - дивидендный гэп. Дивиденд - 6.86 рублей, див. доходность на момент отсечки 2%.

#NVTK: Новатэк - бенефициар ухода Газпрома с европейского рынка, его доля в поставках СПГ растет. Негатив - французская GTT уходит из России, что ставит под угрозу строительство ледокольных танкеров для «Арктик СПГ-2».

👍 Лидеры в индексе Мосбиржи:

🔺 EN+ +9.5%

🔺 Аэрофлот +8,2%

🔺 Сбер пр +7,6%

🔺 Сбер об +7,5%

🔺 Магнит +6,9%

#ENPG - похоже на догоняющий рост дешевой относительно Русала бумаги, без значимых корпоративных новостей. Помог алюминий, он хорошо подрос за неделю с $2320 до $2560 за тонну.

#AFLT - Аэрофлот расправил крылья (надолго ли?): из ФНБ дадут 175 млрд руб. на 63 новых самолёта российского производства. У госкомпаний много минусов, но это тот случай, когда статус окупается.

#SBERP, #SBER - главный движок недели в индексе Мосбиржи, объёмы торгов - почти полрынка. Народ ждёт отчёта по РСБУ за декабрь, ожидания позитивные. Рекордная статистика по ипотеке в конце 2022 года тоже способствовала росту. Люди брали, пока в силе программа под 7%.

#MGNT рос почти всю неделю на объёмах, в моменте уступающих только Сберу. Версии разные, в т.ч. планы по запуску новой сети дискаунтеров и инсайд по дивидендам. Сегодня уже пошла коррекция.

👎 Аутсайдеры недели:

🔺 Роснефть -5.9%

🔺 Фосагро -1.8%

🔺 Татнефть пр -1.7%

🔺 Татнефть об -1,7%

🔺 Новатэк -0,9%

#ROSN - дивидендный гэп, дивиденд 20,39 руб., див. доходность 5.6%,

#PHOR - дополнительные налоги на удобрения не радуют инвесторов. С 1 января - пошлина в размере 23,5% в случае превышения цены удобрений выше $450 за тонну.

#TATN, #TATNP - дивидендный гэп. Дивиденд - 6.86 рублей, див. доходность на момент отсечки 2%.

#NVTK: Новатэк - бенефициар ухода Газпрома с европейского рынка, его доля в поставках СПГ растет. Негатив - французская GTT уходит из России, что ставит под угрозу строительство ледокольных танкеров для «Арктик СПГ-2».

🏆 Лидеры роста и падения в индексе Мосбиржи за неделю с 16 по 20 января:

👍 Лидеры в индексе Мосбиржи:

🔺 OZON +3,3%

🔺 МосБиржа +2,2%

🔺 МКБ +1,8%

🔺 Globaltrans +1,7%

🔺 Сургутнефтегаз пр +1,7%

#OZON выигрывает на фоне падающих сырьевиков. Многие аналитики дают по нему позитивные рекомендации как на растущий бизнес с опорой на внутренний спрос.

#MOEX: Мосбиржа - один из фаворитов начала года. Сильный отчёт о комиссионном доходе, несмотря на сложный 2022 год, поддерживает интерес.

#CBOM: МКБ - бумага без явной идеи, но завязки с Роснефтью, возможно, не дают ей упасть, несмотря на полный комплект санкций.

#GLTR: Глобалтранс обещает рекордные результаты за 2022 год, спрос на услуги был колоссальным, с учетом разворота товарных потоков на восток. Осталось дождаться перерегистрации и возвращения к выплате дивидендов. Держу бумагу в долгосрок.

#SNGSP Префы Сургута выделились на фоне падающей нефтянки. Здесь главная интрига не столько доходы от продаж нефти, сколько валютная кубышка и дивиденды.

👎 Аутсайдеры недели:

🔺 ГАЗПРОМ -3,6%

🔺 Татнефть ао -3,4%

🔺 Лукойл -2,9%

🔺 АФК Система -2,9%

🔺 Роснефть -2,4%

#GAZP - вышла рекомендация SberCIB - ждут 135 рублей на горизонте 3 мес. и финальных дивидендов за 2022 год с доходностью 3%. Газпром в ответ снизил прокачку по последней трубе через Украину на 40% с начала этого года. Сократил позицию до минимума.

#TATN, #LKOH, #ROSN: вся нефтянка в небольшом трауре из-за планов правительства считать НДПИ не от текущей цены Urals, а от котировок Brent или Dubai, с дисконтом $10-15 (сейчас скидка гораздо больше). Налоговое давление в этом случае вырастет существенно. Также компании ждут вступления в силу эмбарго на нефтепродукты с 5 февраля.

#AFKS - без значимых корпоративных новостей. Долговая нагрузка и отсутствие шансов в ближайшее время вывести на биржу непубличные дочки - достаточная причина для осторожного отношения. Бумага - для терпеливых и готовых ждать.

📊 Из акций вне индекса отличилась СПБ биржа #SPBE: в понедельник она неожиданно взлетела на 40%. По словам менеджмента (так сейчас выглядят отчёты) площадка планирует завершить 2022 год с прибылью, несмотря на резкое снижение объема торгов год к году.

👍 Лидеры в индексе Мосбиржи:

🔺 OZON +3,3%

🔺 МосБиржа +2,2%

🔺 МКБ +1,8%

🔺 Globaltrans +1,7%

🔺 Сургутнефтегаз пр +1,7%

#OZON выигрывает на фоне падающих сырьевиков. Многие аналитики дают по нему позитивные рекомендации как на растущий бизнес с опорой на внутренний спрос.

#MOEX: Мосбиржа - один из фаворитов начала года. Сильный отчёт о комиссионном доходе, несмотря на сложный 2022 год, поддерживает интерес.

#CBOM: МКБ - бумага без явной идеи, но завязки с Роснефтью, возможно, не дают ей упасть, несмотря на полный комплект санкций.

#GLTR: Глобалтранс обещает рекордные результаты за 2022 год, спрос на услуги был колоссальным, с учетом разворота товарных потоков на восток. Осталось дождаться перерегистрации и возвращения к выплате дивидендов. Держу бумагу в долгосрок.

#SNGSP Префы Сургута выделились на фоне падающей нефтянки. Здесь главная интрига не столько доходы от продаж нефти, сколько валютная кубышка и дивиденды.

👎 Аутсайдеры недели:

🔺 ГАЗПРОМ -3,6%

🔺 Татнефть ао -3,4%

🔺 Лукойл -2,9%

🔺 АФК Система -2,9%

🔺 Роснефть -2,4%

#GAZP - вышла рекомендация SberCIB - ждут 135 рублей на горизонте 3 мес. и финальных дивидендов за 2022 год с доходностью 3%. Газпром в ответ снизил прокачку по последней трубе через Украину на 40% с начала этого года. Сократил позицию до минимума.

#TATN, #LKOH, #ROSN: вся нефтянка в небольшом трауре из-за планов правительства считать НДПИ не от текущей цены Urals, а от котировок Brent или Dubai, с дисконтом $10-15 (сейчас скидка гораздо больше). Налоговое давление в этом случае вырастет существенно. Также компании ждут вступления в силу эмбарго на нефтепродукты с 5 февраля.

#AFKS - без значимых корпоративных новостей. Долговая нагрузка и отсутствие шансов в ближайшее время вывести на биржу непубличные дочки - достаточная причина для осторожного отношения. Бумага - для терпеливых и готовых ждать.

📊 Из акций вне индекса отличилась СПБ биржа #SPBE: в понедельник она неожиданно взлетела на 40%. По словам менеджмента (так сейчас выглядят отчёты) площадка планирует завершить 2022 год с прибылью, несмотря на резкое снижение объема торгов год к году.

🏆 Лидеры наименьшего и наибольшего падения в индексе Мосбиржи за неделю с 13 по 17 февраля: в этот раз в плюсе никого.

👍 Кто меньше всех упал в индексе Мосбиржи:

🔻 Мосбиржа -0.7%

🔻Русгидро -1%

🔻 Глобалтранс -1.4%

🔻 Татнефть пр. -1.6%

🔻Роснефть -1.7%

#MOEX: Мосбиржа 7 марта публикует отчет МСФО за 2022 г., рынок ждёт хорошего комиссионного дохода. Кроме того, ЦБ считает правильным возврат финансовых организаций к выплате дивидендов.

#HYDR: чистая прибыль по РСБУ за 2022 год снизилась почти в 2 раза г/г, но акции падать не захотели - могло быть и хуже на фоне роста цен на уголь для дальневосточных ТЭЦ. Акции Русгидро вообще менее волатильны относительно рынка.

#GLTR - бенефициар логистических заторов, ставка аренды полувагонов на максимуме за полгода. На рынке относительно высоко оцениваются шансы на перерегистрацию и выплату дивидендов уже в 2023 году. Держу позицию в расчете на апсайд в среднесроке.

#TATNP, #ROSN - если коротко, то нефтянка вздохнула с облегчением: добровольный сбор из прибыли прошлых лет не затронет нефтегазовый сектор.

👎 Аутсайдеры недели:

🔻 TCS Group -9,9%

🔻 Polymetal -8.2%

🔻 FIVE -7.9%

🔻 EN+ -7.5%

🔻 Русал -7.2%

#TCSG: в 10 пакете санкций ЕС, по информации из сливов, предусмотрено отключение 4-х банков от SWIFT, в т.ч. Тинькофф. По сути уже мало что меняет, но будут дополнительные проблемы с внешним периметром.

#POLY: золото в моменте опускалось до $1820 за унцию, на фоне роста доходностей 10-леток трежерис. Удвоивший стоимость за последние полгода, Полиметалл корректируется быстрее рынка.

#FIVE после стремительного роста осенью, залёг в боковик. Шансы на переезд и выплату дивидендов, несмотря на неплохие операционные показатели, отдаляются в связи с затягиванием СВО.

#RUAL, #ENPG: цены на алюминий просаживаются весь февраль, ниже $2400 за тонну. Складские запасы в Китае превысили 1 млн тонн. Вчера официально национализированы украинские активы Дерипаски на $237 млн , но это уже вишенка на торте. Фундаментально оба актива достаточно сильны, чтобы пережить сложные времена.

📊 В акциях 2-3 эшелона на этой неделе летали: префы Лензолота #LNZLP (+53.4%), Калужская СК #KLSB +37.9%. Росбанк #ROSB -55%, вернулся ниже уровня, на котором он был до разгона.

👍 Кто меньше всех упал в индексе Мосбиржи:

🔻 Мосбиржа -0.7%

🔻Русгидро -1%

🔻 Глобалтранс -1.4%

🔻 Татнефть пр. -1.6%

🔻Роснефть -1.7%

#MOEX: Мосбиржа 7 марта публикует отчет МСФО за 2022 г., рынок ждёт хорошего комиссионного дохода. Кроме того, ЦБ считает правильным возврат финансовых организаций к выплате дивидендов.

#HYDR: чистая прибыль по РСБУ за 2022 год снизилась почти в 2 раза г/г, но акции падать не захотели - могло быть и хуже на фоне роста цен на уголь для дальневосточных ТЭЦ. Акции Русгидро вообще менее волатильны относительно рынка.

#GLTR - бенефициар логистических заторов, ставка аренды полувагонов на максимуме за полгода. На рынке относительно высоко оцениваются шансы на перерегистрацию и выплату дивидендов уже в 2023 году. Держу позицию в расчете на апсайд в среднесроке.

#TATNP, #ROSN - если коротко, то нефтянка вздохнула с облегчением: добровольный сбор из прибыли прошлых лет не затронет нефтегазовый сектор.

👎 Аутсайдеры недели:

🔻 TCS Group -9,9%

🔻 Polymetal -8.2%

🔻 FIVE -7.9%

🔻 EN+ -7.5%

🔻 Русал -7.2%

#TCSG: в 10 пакете санкций ЕС, по информации из сливов, предусмотрено отключение 4-х банков от SWIFT, в т.ч. Тинькофф. По сути уже мало что меняет, но будут дополнительные проблемы с внешним периметром.

#POLY: золото в моменте опускалось до $1820 за унцию, на фоне роста доходностей 10-леток трежерис. Удвоивший стоимость за последние полгода, Полиметалл корректируется быстрее рынка.

#FIVE после стремительного роста осенью, залёг в боковик. Шансы на переезд и выплату дивидендов, несмотря на неплохие операционные показатели, отдаляются в связи с затягиванием СВО.

#RUAL, #ENPG: цены на алюминий просаживаются весь февраль, ниже $2400 за тонну. Складские запасы в Китае превысили 1 млн тонн. Вчера официально национализированы украинские активы Дерипаски на $237 млн , но это уже вишенка на торте. Фундаментально оба актива достаточно сильны, чтобы пережить сложные времена.

📊 В акциях 2-3 эшелона на этой неделе летали: префы Лензолота #LNZLP (+53.4%), Калужская СК #KLSB +37.9%. Росбанк #ROSB -55%, вернулся ниже уровня, на котором он был до разгона.

🛢 Так почём всё-таки продаётся наша нефть?

🇷🇺 По данным Минфина, средняя цена российского сорта Urals в феврале составила $49,56 за баррель, почти в 2 раза дешевле, чем феврале 2022-го. Минфин по давней традиции использует котировки британского агентства Argus - средняя цена в портах Роттердама (Нидерланды) и Аугуста (Сицилия), основных пунктах приёма российского нефтяного экспорта до введения эмбарго с 5 декабря.

📉 С тех пор экспорт на запад через порты на Балтике (Приморск и Усть-Луга) сократился в разы. Поскольку на этом направлении нет спроса, а логистическое плечо до Азии большое, дисконт относительно эталонного сорта Brent здесь составляет $35-40. Этим, в частности, с удовольствием пользуется Индия, перерабатывая дешевую нефть и продавая нефтепродукты, в т.ч. в Европу.

🛳 В то же время по трубе и в портах на Дальнем Востоке отгружается другой сорт нефти - сибирская ESPO. Логистическое плечо в Китай здесь короткое, на спрос не давит геополитика, поэтому дисконт составляет, по разным оценкам, всего $7-10 относительно Brent. Кто выигрывает от такой диспропорции? В первую очередь это Роснефть #ROSN и Сургутнефтегаз #SNGSP, в их экспорте доля ESPO составляет почти 40%. У Лукойла, исторически ориентированного на Европу, доля не более 3%.

📅 Ситуация поменяется с 1 апреля, когда вступит в силу новый порядок налогообложения нефтяных компаний. Скидка к Brent будет считаться в размере $34 в апреле, $31 в мае и $28 в июне, даже если нефть продана дешевле. Если дороже - будем считать, что компаниям повезло. Но тогда Минфин, в лучшем случае с июля, пересмотрит размер скидки. Цель - получить дополнительно 600 млрд рублей от НДПИ и НДД, и она должна быть достигнута.

🇷🇺 По данным Минфина, средняя цена российского сорта Urals в феврале составила $49,56 за баррель, почти в 2 раза дешевле, чем феврале 2022-го. Минфин по давней традиции использует котировки британского агентства Argus - средняя цена в портах Роттердама (Нидерланды) и Аугуста (Сицилия), основных пунктах приёма российского нефтяного экспорта до введения эмбарго с 5 декабря.

📉 С тех пор экспорт на запад через порты на Балтике (Приморск и Усть-Луга) сократился в разы. Поскольку на этом направлении нет спроса, а логистическое плечо до Азии большое, дисконт относительно эталонного сорта Brent здесь составляет $35-40. Этим, в частности, с удовольствием пользуется Индия, перерабатывая дешевую нефть и продавая нефтепродукты, в т.ч. в Европу.

🛳 В то же время по трубе и в портах на Дальнем Востоке отгружается другой сорт нефти - сибирская ESPO. Логистическое плечо в Китай здесь короткое, на спрос не давит геополитика, поэтому дисконт составляет, по разным оценкам, всего $7-10 относительно Brent. Кто выигрывает от такой диспропорции? В первую очередь это Роснефть #ROSN и Сургутнефтегаз #SNGSP, в их экспорте доля ESPO составляет почти 40%. У Лукойла, исторически ориентированного на Европу, доля не более 3%.

📅 Ситуация поменяется с 1 апреля, когда вступит в силу новый порядок налогообложения нефтяных компаний. Скидка к Brent будет считаться в размере $34 в апреле, $31 в мае и $28 в июне, даже если нефть продана дешевле. Если дороже - будем считать, что компаниям повезло. Но тогда Минфин, в лучшем случае с июля, пересмотрит размер скидки. Цель - получить дополнительно 600 млрд рублей от НДПИ и НДД, и она должна быть достигнута.

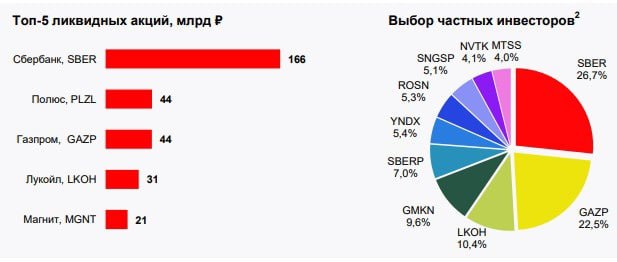

📊 Куда идут деньги инвесторов в 2023 году?

🌐 Посмотрим на топ-10 глобальных бумаг и фондов, которые привлекают средства инвесторов. Рейтинг составлен по сумме чистого притока с начала 2023 года.

1. Tesla (#TSLA) - $9,751 млрд

2. SPDR S&P 500 ETF (#SPY) - $3,572 млрд

3. Amazon (#AMZN) - $1,786 млрд

4. Apple (#AAPL) - $1,674 млрд

5. NVIDIA (#NVDA) - $1,367 млрд

6. Invesco QQQ ETF (#QQQ) - $1,353 млрд

7. Alphabet (#GOOGL) - $1,218 млрд

8. AMD (#AMD) - $941 млн

9. Meta (#META) - $780 млн

10. Microsoft (#MSFT) - $768 млн

🇷🇺 На нашем рынке аналогичной статистики не видел. Но Мосбиржа ежемесячно публикует т.н. Народный портфель, который показывает нетто-объем (объем покупок минус объем продаж), с учетом веса самых популярных бумаг в топ-10.

1. Сбербанк АО (#SBER): 26.6%

2. Газпром (#GAZP): 22.5%

3. Лукойл (#LKOH): 10.4%

4. Норникель (#GMKN): 9.6%

5. Сбербанк АП (#SBERP): 7.1%

6. Яндекс (#YNDX): 5.4%

7. Роснефть (#ROSN): 5.3%

8. Сургутнефтегаз АП (#SNGSP): 5.1%

9. Новатэк (#NVTK): 4.2%

10. МТС (#MTSS): 3.8%

* не является рекомендацией

**запрещена в РФ

🌐 Посмотрим на топ-10 глобальных бумаг и фондов, которые привлекают средства инвесторов. Рейтинг составлен по сумме чистого притока с начала 2023 года.

1. Tesla (#TSLA) - $9,751 млрд

2. SPDR S&P 500 ETF (#SPY) - $3,572 млрд

3. Amazon (#AMZN) - $1,786 млрд

4. Apple (#AAPL) - $1,674 млрд

5. NVIDIA (#NVDA) - $1,367 млрд

6. Invesco QQQ ETF (#QQQ) - $1,353 млрд

7. Alphabet (#GOOGL) - $1,218 млрд

8. AMD (#AMD) - $941 млн

9. Meta (#META) - $780 млн

10. Microsoft (#MSFT) - $768 млн

🇷🇺 На нашем рынке аналогичной статистики не видел. Но Мосбиржа ежемесячно публикует т.н. Народный портфель, который показывает нетто-объем (объем покупок минус объем продаж), с учетом веса самых популярных бумаг в топ-10.

1. Сбербанк АО (#SBER): 26.6%

2. Газпром (#GAZP): 22.5%

3. Лукойл (#LKOH): 10.4%

4. Норникель (#GMKN): 9.6%

5. Сбербанк АП (#SBERP): 7.1%

6. Яндекс (#YNDX): 5.4%

7. Роснефть (#ROSN): 5.3%

8. Сургутнефтегаз АП (#SNGSP): 5.1%

9. Новатэк (#NVTK): 4.2%

10. МТС (#MTSS): 3.8%

* не является рекомендацией

**запрещена в РФ

{kind=link}

🏆 Кто больше всех вырос и упал в индексе Мосбиржи за неделю с 6 по 10 марта

👍 Лидеры роста в индексе Мосбиржи:

🔺 ММК +6,7%

🔺 Globaltrans +2.3%

🔺 X5 Group +2,3%

🔺 Сбер пр +2,2%

🔺 Роснефть +1.9%

#MAGN: растут экспортные цены на прокат, слябы и арматуру. Котировки подогревают также рекомендации аналитиков: БКС ждёт ММК на 20% дороже к середине мая.

#GLTR продолжает ралли на росте арендных ставок и загрузки ЖД. С начала года в лидерах роста с результатом +33%. Инвесторов греет надежда на смену кипрской приписки и выплату дивидендов. В т.ч. из этих соображений - держу.

#FIVE - без громких событий. Позитив: онлайн-гипермаркет Vprok.ru теперь будет на Яндекс Еда или Delivery Club. Новости о переезде, когда и если они появятся, добавят бумаге сил.

#SBERP - очевидный драйвер - отчёт о прибыли за 2022 и заявления Грефа о дивидендах, и вообще о том, что у банка все классно. Префы чуть отстали в росте с начала года, догоняют на отчёте. Обычка тоже прибавила 1.6%.

#ROSN закрывает январский дивгэп на ожидании следующих выплат за 2П 2022г. Обещали скоро выпустить пресс-релиз по МСФО за 2022 г. Судя по прошлым релизам, будет в скупом формате, но главное - результат.

👎 Аутсайдеры недели:

🔻 Yandex -3.3%

🔻 Интер РАО -1.7%

🔻 МКБ -1.4%

🔻 Газпром -1.1%

🔻 Алроса -1.1%

#YNDX в негативном тренде на неопределённости вокруг раздела компании. Держатели акций не понимают, какие активы и в какой форме им достанутся. Внесение ясности в этот вопрос может привести к отскоку.

#IRAO: выручка снизилась на 28,7% г/г, в основном из-за прекращения экспорта в ЕС. При этом чистая прибыль по РСБУ выросла на 20%, в т.ч. за счет дивидендов дочек.

#CBOM - продолжается история с санкциями от 24 февраля. Финансовые показатели комментировать сложно - по причине тех же санкций они не раскрываются.

#GAZP - фундаментальных причин для роста на горизонте не видно. Тем не менее остаётся интрига с дивидендами, решение по которым должно быть принято в конце июня. Есть еще дивы от Газпромнефти, которая на 95% принадлежит Газпрому. В целом спекулятивно может сработать, но такие истории не для меня.

#ALRS - давление санкций. Госдеп и Еврокомиссия обсуждают с алмазным бизнесом, как прервать получение Россией доходов от драгоценных камней.

📊 За пределами индекса хорошо показала себя Белуга (BELU#), +13% на сильном отчёте - чистая прибыль в 2022 г. +121% г/г. Рост был бы больше, но по факту отчёта пошла фиксация.

👍 Лидеры роста в индексе Мосбиржи:

🔺 ММК +6,7%

🔺 Globaltrans +2.3%

🔺 X5 Group +2,3%

🔺 Сбер пр +2,2%

🔺 Роснефть +1.9%

#MAGN: растут экспортные цены на прокат, слябы и арматуру. Котировки подогревают также рекомендации аналитиков: БКС ждёт ММК на 20% дороже к середине мая.

#GLTR продолжает ралли на росте арендных ставок и загрузки ЖД. С начала года в лидерах роста с результатом +33%. Инвесторов греет надежда на смену кипрской приписки и выплату дивидендов. В т.ч. из этих соображений - держу.

#FIVE - без громких событий. Позитив: онлайн-гипермаркет Vprok.ru теперь будет на Яндекс Еда или Delivery Club. Новости о переезде, когда и если они появятся, добавят бумаге сил.

#SBERP - очевидный драйвер - отчёт о прибыли за 2022 и заявления Грефа о дивидендах, и вообще о том, что у банка все классно. Префы чуть отстали в росте с начала года, догоняют на отчёте. Обычка тоже прибавила 1.6%.

#ROSN закрывает январский дивгэп на ожидании следующих выплат за 2П 2022г. Обещали скоро выпустить пресс-релиз по МСФО за 2022 г. Судя по прошлым релизам, будет в скупом формате, но главное - результат.

👎 Аутсайдеры недели:

🔻 Yandex -3.3%

🔻 Интер РАО -1.7%

🔻 МКБ -1.4%

🔻 Газпром -1.1%

🔻 Алроса -1.1%

#YNDX в негативном тренде на неопределённости вокруг раздела компании. Держатели акций не понимают, какие активы и в какой форме им достанутся. Внесение ясности в этот вопрос может привести к отскоку.

#IRAO: выручка снизилась на 28,7% г/г, в основном из-за прекращения экспорта в ЕС. При этом чистая прибыль по РСБУ выросла на 20%, в т.ч. за счет дивидендов дочек.

#CBOM - продолжается история с санкциями от 24 февраля. Финансовые показатели комментировать сложно - по причине тех же санкций они не раскрываются.

#GAZP - фундаментальных причин для роста на горизонте не видно. Тем не менее остаётся интрига с дивидендами, решение по которым должно быть принято в конце июня. Есть еще дивы от Газпромнефти, которая на 95% принадлежит Газпрому. В целом спекулятивно может сработать, но такие истории не для меня.

#ALRS - давление санкций. Госдеп и Еврокомиссия обсуждают с алмазным бизнесом, как прервать получение Россией доходов от драгоценных камней.

📊 За пределами индекса хорошо показала себя Белуга (BELU#), +13% на сильном отчёте - чистая прибыль в 2022 г. +121% г/г. Рост был бы больше, но по факту отчёта пошла фиксация.

⛩ О чем договорились с Си?

✈️ Сегодня товарищ Си покидает Москву после трехдневного визита. Посмотрим на его итоги в разрезе экспортных поставок наших энергоресурсов.

Общие цифры:

▪️ К 2030 году поставки трубопроводного газа в КНР достигнут 98 млрд м3/год. Для сравнения, в Европу в 2021 году по трубе поставлено 173 млрд м3. Поставки СПГ по долгосрочному плану составят 100 млн тонн.

▪️ "Сила Сибири" к 2025 году должна выйти на проектную мощность 38 млрд м3 в год.

▪️ Поставки по Дальневосточному маршруту (отдельная труба) - 10 млрд м3 в год.

▪️ Итого, к 2025 году должны выйти на 1/3 от прежних поставок в Европу.

▪️ Согласованы "практически все параметры" по проекту "Сила Сибири - 2" через Монголию (проектная мощность до 50 млрд м3). Китай долго не давал окончательного согласия, на бумаге его нет и сейчас. Но теперь стороны, судя по тону заявлений, ближе к решению вопроса.

🔎 Бенефициары очевидны: Роснефть #ROSN, Новатэк #NVTK. По Газпрому все не так неоднозначно - его капекс сильно вырастет из-за новых затрат на строительство магистралей.

💲 С прибылью от продажи газа в Китай на самом деле все не так гладко. В 2022 г. средняя цена была в среднем в 5 раз ниже, чем при экспорте в Европу, где ценник в моменте "зашкаливал" до $3800 за 1 тыс. м3. Цена газа, поставляемого по «Силе Сибири», привязана к цене мазута и газойля с 9-месячным лагом. Кроме того, труба строилась за счет китайских инвестиций, часть из них возвращается через ценовую политику.

🛢 С нефтью ситуация лучше. Сорт ВСТО (ЕSPO), который идет с Дальнего Востока в Китай, продается на $23 за баррель дороже, чем Urals. В целом до 1/3 нефти, которая шла в Европу, теперь идёт в Китай, а с учетом более высокой цены это дает значительную часть выручки. Но одновременно это значит, что Китай, пользуясь сильной переговорной позицией монопольного покупателя, в любой момент может диктовать условия, например потребовать дополнительную скидку.

🇨🇳 Визит показал, что экономика России все больше привязывается к юаню. В.Путин обещал перейти на него и в торговле с другими странами - Азии, Африки и Лат. Америки. Все более очевидно, что юань для России - новый доллар, ок. $100 млрд в эквиваленте уже хранятся в юане, как раньше - в долларах и евро на Западе. Технически эти резервы тоже могут быть заблокированы. Другое дело, что политических причин для этого не просматривается, по крайней мере в обозримой перспективе.

👉 Вывод у меня такой. Для Китая итоги визита крайне выгодны. Поскольку у России возможности выбора и диверсификации поставок резко сузились, Поднебесная становится монополистом по многим товарным позициям. Наша финансовая система также становится зависимой от юаня, как раньше она зависела от доллара. Россия взамен получает возможность сбыта энергоресурсов и альтернативного импорта в условиях санкций. И с этой точки зрения выгода взаимна.

✈️ Сегодня товарищ Си покидает Москву после трехдневного визита. Посмотрим на его итоги в разрезе экспортных поставок наших энергоресурсов.

Общие цифры:

▪️ К 2030 году поставки трубопроводного газа в КНР достигнут 98 млрд м3/год. Для сравнения, в Европу в 2021 году по трубе поставлено 173 млрд м3. Поставки СПГ по долгосрочному плану составят 100 млн тонн.

▪️ "Сила Сибири" к 2025 году должна выйти на проектную мощность 38 млрд м3 в год.

▪️ Поставки по Дальневосточному маршруту (отдельная труба) - 10 млрд м3 в год.

▪️ Итого, к 2025 году должны выйти на 1/3 от прежних поставок в Европу.

▪️ Согласованы "практически все параметры" по проекту "Сила Сибири - 2" через Монголию (проектная мощность до 50 млрд м3). Китай долго не давал окончательного согласия, на бумаге его нет и сейчас. Но теперь стороны, судя по тону заявлений, ближе к решению вопроса.

🔎 Бенефициары очевидны: Роснефть #ROSN, Новатэк #NVTK. По Газпрому все не так неоднозначно - его капекс сильно вырастет из-за новых затрат на строительство магистралей.

💲 С прибылью от продажи газа в Китай на самом деле все не так гладко. В 2022 г. средняя цена была в среднем в 5 раз ниже, чем при экспорте в Европу, где ценник в моменте "зашкаливал" до $3800 за 1 тыс. м3. Цена газа, поставляемого по «Силе Сибири», привязана к цене мазута и газойля с 9-месячным лагом. Кроме того, труба строилась за счет китайских инвестиций, часть из них возвращается через ценовую политику.

🛢 С нефтью ситуация лучше. Сорт ВСТО (ЕSPO), который идет с Дальнего Востока в Китай, продается на $23 за баррель дороже, чем Urals. В целом до 1/3 нефти, которая шла в Европу, теперь идёт в Китай, а с учетом более высокой цены это дает значительную часть выручки. Но одновременно это значит, что Китай, пользуясь сильной переговорной позицией монопольного покупателя, в любой момент может диктовать условия, например потребовать дополнительную скидку.

🇨🇳 Визит показал, что экономика России все больше привязывается к юаню. В.Путин обещал перейти на него и в торговле с другими странами - Азии, Африки и Лат. Америки. Все более очевидно, что юань для России - новый доллар, ок. $100 млрд в эквиваленте уже хранятся в юане, как раньше - в долларах и евро на Западе. Технически эти резервы тоже могут быть заблокированы. Другое дело, что политических причин для этого не просматривается, по крайней мере в обозримой перспективе.

👉 Вывод у меня такой. Для Китая итоги визита крайне выгодны. Поскольку у России возможности выбора и диверсификации поставок резко сузились, Поднебесная становится монополистом по многим товарным позициям. Наша финансовая система также становится зависимой от юаня, как раньше она зависела от доллара. Россия взамен получает возможность сбыта энергоресурсов и альтернативного импорта в условиях санкций. И с этой точки зрения выгода взаимна.

📆 Важные события на предстоящей неделе

29 мая

📌 Мечел (#MTLRP) - СД по вопросу о дивидендах за 2022 г.

📌 Россети (#RSTI) - СД по вопросу о дивидендах за 2022 г.

📌 РКК "Энергия" (#RKKE) - СД по вопросу о дивидендах за 2022 г.

📌 EN+ (#ENPG) - ГОСА по дивидендам.

📌 Росбанк (#ROSB) - ГОСА по дивидендам.

📌 ТГК-14 (#TGKN) - ГОСА по дивидендам.

📌 Роснефть (#ROSN) - возможно решение СД по дивидендам.

30 мая

📌 РусГидро (#HYDR) - финансовые результаты по МСФО за 1 квартал 2023 г.

31 мая

📌 ВСМПО-АВИСМА (#VSMO) - последний день для попадания в реестр акционеров по дивидендам за 2022 г.

1 июня

📌 Лукойл (#LKOH) - последний день для попадания в реестр акционеров по дивидендам за 2022 г.

2 июня

📌 Московская биржа (#MOEX) - отчет об оборотах за май, ГОСА по дивидендам.

🇺🇸 Иностранные акции: сезон отчетностей

29 мая: в США нет торгов - Memorial Day.

30 мая: HP Inc (#HPQ), JOYY (#YY), Box (#BOX) и др.

31 мая: Salesforce (#CRM), NetApp (#NTAP) и др.

1 июня: Broadcom (#AVGO), Dollar General (#DG), Macy's (#M), Dell (#DELL), Bilibili (#BILI) и др.

🔎 За чем следить на этой неделе

🌐 Геополитика. События в Украине: сроки и направления контрнаступления ВСУ, поставки дальнобойных ракет и самолетов F-16. Диверсии в приграничных регионах РФ. Посреднические миссии Китая, ЮАР, Ватикана и др. Заявления Эрдогана, в т.ч. по отношениям с РФ, после победы на выборах. Курс лиры, инфляция, протесты оппозиции. Совещание глав МИД стран БРИКС - 1-2 июня.

⚡️ Санкции. Содержание и сроки принятия 11 пакета ЕС: банки, алмазы, СПГ, вторичные санкции на третьи страны за транзит санкционных товаров в РФ. Особая позиция Венгрии, Греции. Попытки использования замороженных активов ЦБ на цели восстановления Украины.

🇷🇺 ЦБ РФ. Курс рубля, дефицит бюджета. Дискуссии об уровне раскрытия информации эмитентами после 1 июля. Риторика относительно перспектив ключевой ставки. Промпроизводство (апрель), ВВП РФ - 31 мая 19:00мск.

🇺🇸 ФРС. Подписание соглашения Байдена с республиканцами по лимиту госдолга - ожидается 31 мая. Бежевая Книга (экономический обзор ФРС) - 31 мая 21:00мск. новые заявки на пособия Initial Jobless Claims - 1 июня 15:30мск. Уровень безработицы (май) - 2 июня 15:30мск.

🇪🇺 ЕЦБ. Обзор финансовой стабильности от ЕЦБ - 31 мая 11:00мск. Потребинфляция CPI в Еврозоне (май - предв) - 1 июня 12:00мск. Речь главы ЕЦБ К. Лагард - 31 мая 15:30мск, 1 июня 12:30мск.

⛽️ Нефть. Заседание ОПЕК+ (возможно решение о новом сокращении добычи) - 3-4 июня.

🇨🇳 Китай. Темпы восстановления экономики, спрос на сырьевые товары

29 мая

📌 Мечел (#MTLRP) - СД по вопросу о дивидендах за 2022 г.

📌 Россети (#RSTI) - СД по вопросу о дивидендах за 2022 г.

📌 РКК "Энергия" (#RKKE) - СД по вопросу о дивидендах за 2022 г.

📌 EN+ (#ENPG) - ГОСА по дивидендам.

📌 Росбанк (#ROSB) - ГОСА по дивидендам.

📌 ТГК-14 (#TGKN) - ГОСА по дивидендам.

📌 Роснефть (#ROSN) - возможно решение СД по дивидендам.

30 мая

📌 РусГидро (#HYDR) - финансовые результаты по МСФО за 1 квартал 2023 г.

31 мая

📌 ВСМПО-АВИСМА (#VSMO) - последний день для попадания в реестр акционеров по дивидендам за 2022 г.

1 июня

📌 Лукойл (#LKOH) - последний день для попадания в реестр акционеров по дивидендам за 2022 г.

2 июня

📌 Московская биржа (#MOEX) - отчет об оборотах за май, ГОСА по дивидендам.

🇺🇸 Иностранные акции: сезон отчетностей

29 мая: в США нет торгов - Memorial Day.

30 мая: HP Inc (#HPQ), JOYY (#YY), Box (#BOX) и др.

31 мая: Salesforce (#CRM), NetApp (#NTAP) и др.

1 июня: Broadcom (#AVGO), Dollar General (#DG), Macy's (#M), Dell (#DELL), Bilibili (#BILI) и др.

🔎 За чем следить на этой неделе

🌐 Геополитика. События в Украине: сроки и направления контрнаступления ВСУ, поставки дальнобойных ракет и самолетов F-16. Диверсии в приграничных регионах РФ. Посреднические миссии Китая, ЮАР, Ватикана и др. Заявления Эрдогана, в т.ч. по отношениям с РФ, после победы на выборах. Курс лиры, инфляция, протесты оппозиции. Совещание глав МИД стран БРИКС - 1-2 июня.

⚡️ Санкции. Содержание и сроки принятия 11 пакета ЕС: банки, алмазы, СПГ, вторичные санкции на третьи страны за транзит санкционных товаров в РФ. Особая позиция Венгрии, Греции. Попытки использования замороженных активов ЦБ на цели восстановления Украины.

🇷🇺 ЦБ РФ. Курс рубля, дефицит бюджета. Дискуссии об уровне раскрытия информации эмитентами после 1 июля. Риторика относительно перспектив ключевой ставки. Промпроизводство (апрель), ВВП РФ - 31 мая 19:00мск.

🇺🇸 ФРС. Подписание соглашения Байдена с республиканцами по лимиту госдолга - ожидается 31 мая. Бежевая Книга (экономический обзор ФРС) - 31 мая 21:00мск. новые заявки на пособия Initial Jobless Claims - 1 июня 15:30мск. Уровень безработицы (май) - 2 июня 15:30мск.

🇪🇺 ЕЦБ. Обзор финансовой стабильности от ЕЦБ - 31 мая 11:00мск. Потребинфляция CPI в Еврозоне (май - предв) - 1 июня 12:00мск. Речь главы ЕЦБ К. Лагард - 31 мая 15:30мск, 1 июня 12:30мск.

⛽️ Нефть. Заседание ОПЕК+ (возможно решение о новом сокращении добычи) - 3-4 июня.

🇨🇳 Китай. Темпы восстановления экономики, спрос на сырьевые товары

📅 Чем запомнилась эта неделя

🇷🇺 На Московской бирже - столкновение двух разнонаправленных факторов: приход дивидендов и обострение геополитики. Пока дивиденды побеждают - индекс за неделю вырос на 1.4%, держимся выше планки 2700. Дивидендный фактор себя еще не отыграл, сезон продлится до конца июля, а общая сумма поступлений на счета может достичь 1.3 трлн. рублей. Крупнейшие спонсоры ралли - Сбер, Новатэк (май), Лукойл и Роснефть (июнь-июль). Не удивительно, что рынок по-прежнему вяло реагирует на негативные новости и активно отыгрывает любой позитив. В текущей ситуации главное - не поддаваться эйфории и учитывать риски в структуре портфеля: фактор геополитики способен неожиданно поменять пейзаж российского рынка.

💲 Рубль к доллару остается узком в коридоре 80-82, к юаню 11.30-11.50. Перед выходными по традиции фиксируются позиции, поэтому рубль заметно ослаб и торгуется по верхней границе коридора. Напомню факторы, оказывающие давление на курс:

▪️Падение экспортных доходов от продажи энергоносителей (год к году);

▪️Восстановление импорта;

▪️Обострение геополитической напряженности;

▪️Отток капитала, в т.ч. вывод валюты физлицами;

▪️Продажа российского бизнеса иностранными компаниями и др.

Оснований для резкой девальвации на ближайшие недели не просматривается, с традиционной оговоркой: если не случится по-настоящему шоковых событий.

🇺🇸 Американский рынок празднует поднятие потолка госдолга, проблему замели под ковер, по крайней мере до 1 января 2025 года. На этом фоне беззаботно растут индексы - S&P500 +3% за неделю, Nasdaq +4.5%, в Азии Гонконг +4%. Есть еще один неоднозначный драйвер, подозрительно напоминающий пузырь, - хайп вокруг ИИ. Капитализация NVidia превысили $1 трлн, а вес IT-гигантов, в т.ч. Apple, Microsoft, Alphabet, Amazon в индексе достиг критических 25%. Пока все относительно позитивно, ждем 14 июня - ФРС решит по ставке (базовая инфляция не особо спешит снижаться).

🏆 Топ событий недели

🔸 Акции Лукойла #LKOH после отсечки в пятницу упали почти на 6%, не позволив индексу выйти в плюс, несмотря на общий “дивидендный” позитив.

🔸 ВТБ разместил допэмиссию на 93 млрд рублей по цене 0,018225 рублей за акцию. #VTBR открылись в пятницу падением на 10%, но в итоге откупились до +5.5%.

🔸 В Конгрессе одобрили законопроект о повышении потолка госдолга США, угроза дефолта миновала.

🔸 Московская биржа определилась со сроком перехода на режим торгов T+1 - 13 июля.

🔸 Чистая прибыль Роснефти по МСФО за 1кв. 2023 года выросла на 46% кв/кв, до 323 млрд рублей #ROSN

🔥 Всем теплых летних, выходных !

🇷🇺 На Московской бирже - столкновение двух разнонаправленных факторов: приход дивидендов и обострение геополитики. Пока дивиденды побеждают - индекс за неделю вырос на 1.4%, держимся выше планки 2700. Дивидендный фактор себя еще не отыграл, сезон продлится до конца июля, а общая сумма поступлений на счета может достичь 1.3 трлн. рублей. Крупнейшие спонсоры ралли - Сбер, Новатэк (май), Лукойл и Роснефть (июнь-июль). Не удивительно, что рынок по-прежнему вяло реагирует на негативные новости и активно отыгрывает любой позитив. В текущей ситуации главное - не поддаваться эйфории и учитывать риски в структуре портфеля: фактор геополитики способен неожиданно поменять пейзаж российского рынка.

💲 Рубль к доллару остается узком в коридоре 80-82, к юаню 11.30-11.50. Перед выходными по традиции фиксируются позиции, поэтому рубль заметно ослаб и торгуется по верхней границе коридора. Напомню факторы, оказывающие давление на курс:

▪️Падение экспортных доходов от продажи энергоносителей (год к году);

▪️Восстановление импорта;

▪️Обострение геополитической напряженности;

▪️Отток капитала, в т.ч. вывод валюты физлицами;

▪️Продажа российского бизнеса иностранными компаниями и др.

Оснований для резкой девальвации на ближайшие недели не просматривается, с традиционной оговоркой: если не случится по-настоящему шоковых событий.

🇺🇸 Американский рынок празднует поднятие потолка госдолга, проблему замели под ковер, по крайней мере до 1 января 2025 года. На этом фоне беззаботно растут индексы - S&P500 +3% за неделю, Nasdaq +4.5%, в Азии Гонконг +4%. Есть еще один неоднозначный драйвер, подозрительно напоминающий пузырь, - хайп вокруг ИИ. Капитализация NVidia превысили $1 трлн, а вес IT-гигантов, в т.ч. Apple, Microsoft, Alphabet, Amazon в индексе достиг критических 25%. Пока все относительно позитивно, ждем 14 июня - ФРС решит по ставке (базовая инфляция не особо спешит снижаться).

🏆 Топ событий недели

🔸 Акции Лукойла #LKOH после отсечки в пятницу упали почти на 6%, не позволив индексу выйти в плюс, несмотря на общий “дивидендный” позитив.

🔸 ВТБ разместил допэмиссию на 93 млрд рублей по цене 0,018225 рублей за акцию. #VTBR открылись в пятницу падением на 10%, но в итоге откупились до +5.5%.

🔸 В Конгрессе одобрили законопроект о повышении потолка госдолга США, угроза дефолта миновала.

🔸 Московская биржа определилась со сроком перехода на режим торгов T+1 - 13 июля.

🔸 Чистая прибыль Роснефти по МСФО за 1кв. 2023 года выросла на 46% кв/кв, до 323 млрд рублей #ROSN

🔥 Всем теплых летних, выходных !