📅 Лидеры роста и падения в индексе Мосбиржи за неделю.

🏆 Лидеры в индексе Мосбиржи:

🔺 РУСАЛ +15,2%

🔺 Транснефть пр +14.5%

🔺 Северсталь +13,6%

🔺 НЛМК +13,2%

🔺 Новатэк +11,3%

#RUAL - неплохо смотрится без прямых санкций на компанию и с дешевой электроэнергией. Попытки инициировать новое акционерное соглашение по Норникелю восприняты рынком как плюс для Русала. Мог сыграть также выкуп после сильной просадки на прошлой неделе.

#CHMF, #NLMK - продолжение ралли металлургов. ММК тоже рядом, +11%. Третью неделю празднуют операционные результаты 3 квартала и отсрочку санкций ЕС до 2024 года. Импульс не будет длиться вечно, но пока растём.

#NVTK: Новатэк сообщает об успехах в строительстве проекта Арктик-2, собирается гнать СПГ во Вьетнам, думает о покупке доли в Сахалин-2 и полон решимости сохранить в силе дивидендную политику. Очевидно, часть денег от дивидендов Газпрома досталась акциям Новатэка.

Кто меньше всех вырос и упал на этой неделе:

🔻 Полюс -3,5%

🔺 Globaltrans +1,3%

🔺 ПИК +1,5%

🔺 VK +2,1%

🔺 Алроса +2.2%

#PLZL - сильно вырос на прошлой неделе (+21%), идет фиксация. Золото на минимумах с обвала в марте 2020 года.

#GLTR - вторую неделю давит новость о повышении тарифов РЖД. Также сообщается, что контейнерный рынок за сентябрь сократился на 16,8% г/г.

#PIKK пострадал от слов Собянина о возможной остановке сотрудничества из-за задержек в строительстве социальных объектов. История локальная, но рынок недвижимости в целом чувствует себя не очень уверенно, в т.ч. на фоне частичной мобилизации.

#VKCO сообщила о планах купить продюсерскую платформу Didenok Team, но подтверждения пока нет, а значит и бумага не готова расти.

#ALRS - компания сообщает о росте затрат на добычу, при крепком рубле по 60 её сложнее окупать.

🏆 Лидеры в индексе Мосбиржи:

🔺 РУСАЛ +15,2%

🔺 Транснефть пр +14.5%

🔺 Северсталь +13,6%

🔺 НЛМК +13,2%

🔺 Новатэк +11,3%

#RUAL - неплохо смотрится без прямых санкций на компанию и с дешевой электроэнергией. Попытки инициировать новое акционерное соглашение по Норникелю восприняты рынком как плюс для Русала. Мог сыграть также выкуп после сильной просадки на прошлой неделе.

#CHMF, #NLMK - продолжение ралли металлургов. ММК тоже рядом, +11%. Третью неделю празднуют операционные результаты 3 квартала и отсрочку санкций ЕС до 2024 года. Импульс не будет длиться вечно, но пока растём.

#NVTK: Новатэк сообщает об успехах в строительстве проекта Арктик-2, собирается гнать СПГ во Вьетнам, думает о покупке доли в Сахалин-2 и полон решимости сохранить в силе дивидендную политику. Очевидно, часть денег от дивидендов Газпрома досталась акциям Новатэка.

Кто меньше всех вырос и упал на этой неделе:

🔻 Полюс -3,5%

🔺 Globaltrans +1,3%

🔺 ПИК +1,5%

🔺 VK +2,1%

🔺 Алроса +2.2%

#PLZL - сильно вырос на прошлой неделе (+21%), идет фиксация. Золото на минимумах с обвала в марте 2020 года.

#GLTR - вторую неделю давит новость о повышении тарифов РЖД. Также сообщается, что контейнерный рынок за сентябрь сократился на 16,8% г/г.

#PIKK пострадал от слов Собянина о возможной остановке сотрудничества из-за задержек в строительстве социальных объектов. История локальная, но рынок недвижимости в целом чувствует себя не очень уверенно, в т.ч. на фоне частичной мобилизации.

#VKCO сообщила о планах купить продюсерскую платформу Didenok Team, но подтверждения пока нет, а значит и бумага не готова расти.

#ALRS - компания сообщает о росте затрат на добычу, при крепком рубле по 60 её сложнее окупать.

{kind=link}

🏆 Лидеры роста и падения в индексе Мосбиржи за неделю.

👍 Лидеры в индексе Мосбиржи:

🔺 Детский Мир +21,9%

🔺 ПИК +5,4%

🔺 TCS Group +5,2%

🔺 OZON +4,9%

🔺 Норникель +2,3%

#DSKY - резво отскочил после обвала на прошлой неделе. Выкуп акций объявлен по цене 71,5 рублей, нашлись желающие заработать напоследок на отскоке. Бумаг будет выкуплено только на 4.6 млрд (1/4 free float), цена следующей оферты (средняя за 6 мес.) неизвестна. Сомнительная идея.

#PIKK - спекулятивные движения без новостей. Возможно, сыграла рекомендация БКС - поставили целевую 1120 р. В целом фон негативный: спрос падает, льготная ипотека под угрозой закрытия, ЦБ ругается на субсидируемые ставки от застройщиков и т.д.

#TCSG: рынок ждёт публикации финансовых результатов на следующей неделе, не исключено также объявление байбэка. Тинькофф рассматривает сделки по поглощению M&A, значит заработал на них.

#OZON показал операционную прибыль второй квартал подряд, в 8 раз больше, чем во 2 кв. По году пока убыток, но такими темпами может выйти в прибыль.

#GMKN - никель растёт, в моменте выше $30 тыс./т. Металлы тарят на Лондонской бирже, пока она не передумала принимать продукцию из РФ.

👎 Аутсайдеры недели:

🔻 Роснефть -5%

🔻 АЛРОСА -3,6%

🔻 Татнефть пр -3,4%

🔻 Татнефть об -2,8%

🔻 Новатэк -2,3%

#ROSN - фиксация после решения СД по дивидендам. Нефть Brent ушла ниже $88 из-за негативных прогнозов ОПЕК и МЭА. Впереди 5 декабря - вступление в силу эмбарго ЕС.

#ALRS получила негативный косвенный сигнал: De Beers в ноябре снизила продажи на 11% к предыдущему циклу, мир опасается рецессии. Фундаментально судить о показателях сложно, Алроса их не публикует.

#TATNP, #TATN - падение нефти давит на нефтегаз. Квартальные дивиденды с доходностью менее 2% (50% ЧП по РСБУ) не впечатлили рынок, были известны заранее.

#NVTK: ставка налога на прибыль по СПГ вырастет с 20% до 34% (ожидалось 32%). Газ в Европе подешевел до $1160 c $1250. Из позитива - "Арктик СПГ - 2" в 2023 году может начать поставки в Азию.

👍 Лидеры в индексе Мосбиржи:

🔺 Детский Мир +21,9%

🔺 ПИК +5,4%

🔺 TCS Group +5,2%

🔺 OZON +4,9%

🔺 Норникель +2,3%

#DSKY - резво отскочил после обвала на прошлой неделе. Выкуп акций объявлен по цене 71,5 рублей, нашлись желающие заработать напоследок на отскоке. Бумаг будет выкуплено только на 4.6 млрд (1/4 free float), цена следующей оферты (средняя за 6 мес.) неизвестна. Сомнительная идея.

#PIKK - спекулятивные движения без новостей. Возможно, сыграла рекомендация БКС - поставили целевую 1120 р. В целом фон негативный: спрос падает, льготная ипотека под угрозой закрытия, ЦБ ругается на субсидируемые ставки от застройщиков и т.д.

#TCSG: рынок ждёт публикации финансовых результатов на следующей неделе, не исключено также объявление байбэка. Тинькофф рассматривает сделки по поглощению M&A, значит заработал на них.

#OZON показал операционную прибыль второй квартал подряд, в 8 раз больше, чем во 2 кв. По году пока убыток, но такими темпами может выйти в прибыль.

#GMKN - никель растёт, в моменте выше $30 тыс./т. Металлы тарят на Лондонской бирже, пока она не передумала принимать продукцию из РФ.

👎 Аутсайдеры недели:

🔻 Роснефть -5%

🔻 АЛРОСА -3,6%

🔻 Татнефть пр -3,4%

🔻 Татнефть об -2,8%

🔻 Новатэк -2,3%

#ROSN - фиксация после решения СД по дивидендам. Нефть Brent ушла ниже $88 из-за негативных прогнозов ОПЕК и МЭА. Впереди 5 декабря - вступление в силу эмбарго ЕС.

#ALRS получила негативный косвенный сигнал: De Beers в ноябре снизила продажи на 11% к предыдущему циклу, мир опасается рецессии. Фундаментально судить о показателях сложно, Алроса их не публикует.

#TATNP, #TATN - падение нефти давит на нефтегаз. Квартальные дивиденды с доходностью менее 2% (50% ЧП по РСБУ) не впечатлили рынок, были известны заранее.

#NVTK: ставка налога на прибыль по СПГ вырастет с 20% до 34% (ожидалось 32%). Газ в Европе подешевел до $1160 c $1250. Из позитива - "Арктик СПГ - 2" в 2023 году может начать поставки в Азию.

{kind=link}

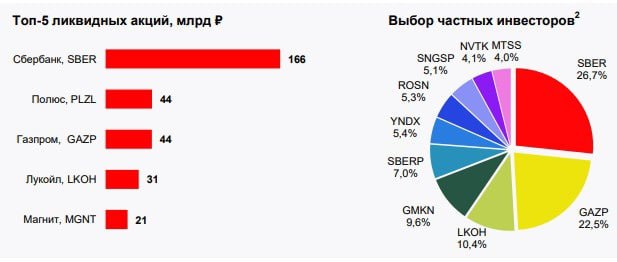

🎓 Какие акции считать ликвидными, и что это значит для портфеля?

В РБК составили рейтинг топ-100 эмитентов по объёму торгов на Московской бирже за 9 месяцев 2022 года. Вот первая десятка:

1. #SBER

2. #GAZP

3. #LKOH

4. #YNDX

5. #GMKN

6. #ROSN

7. #TCSG

8. #NVTK

9. #VTBR

10. #SNGSP

🔎 Воспользуемся поводом и разберемся, что значит для инвестора ликвидность акций. Ликвидность — это прежде всего возможность быстрой реализации по цене, наиболее близкой к рыночной.

Как оценивается ликвидность:

📊 По объему торгов - количеству совершаемых сделок за период и в деньгах.

📊 По величине спреда. У голубых фишек спред не превышает десятых долей процента, у неликвидных акций, а также у бумаг на внебиржевом рынке (OTC) он может достигать двузначных величин.

👀 Где смотреть:

Проще всего - на графике, например, в tradingview - там есть шкала объёмов и осциллятор. Также у всех крупных брокеров и у Мосбиржи есть отчёты о ходе торгов за день/неделю/месяц и т.д. Если сделок много, на графике часто можно увидеть высокие "пики". У неликвида шкала долго может быть горизонтальной, а котировки при этом "летать" на малых объёмах.

По классике, ликвидность зависит:

▫️ От размера капитализации - "тяжелые" бумаги сложнее двигать;

▫️ От количества акций в свободном обращении (free float): больше акционеров - больше сделок.

▫️ Я бы добавил еще финансовую стабильность, особенно в части выплат дивидендов - это привлекает новых акционеров (и наоборот).

💼 В целом высокая ликвидность бумаги - это ориентир для долгосрочного инвестора с консервативной стратегией. Но есть нюанс: наличие перечисленных трех признаков, на российском рынке в его современном состоянии, не дают гарантий стабильности котировок. Политические решения или геополитический фон вокруг компании могут двигать на 30% внутри дня самые ликвидные голубые фишки, как Газпром. Поэтому следим за фоном.

👉 Есть еще одно новое обстоятельство. Уход (заморозка) западных фондов сократил объёмы торгов на 60-80% и снизил ликвидность как рынка в целом, так и отдельных бумаг, особенно фишек, т.к. там было набито больше нерезов. Так что волатильность в целом возросла не только из-за пугающих новостей, но и по причине пониженной ликвидности.

Справочно - список 15 голубых фишек на сайте Мосбиржи

В РБК составили рейтинг топ-100 эмитентов по объёму торгов на Московской бирже за 9 месяцев 2022 года. Вот первая десятка:

1. #SBER

2. #GAZP

3. #LKOH

4. #YNDX

5. #GMKN

6. #ROSN

7. #TCSG

8. #NVTK

9. #VTBR

10. #SNGSP

🔎 Воспользуемся поводом и разберемся, что значит для инвестора ликвидность акций. Ликвидность — это прежде всего возможность быстрой реализации по цене, наиболее близкой к рыночной.

Как оценивается ликвидность:

📊 По объему торгов - количеству совершаемых сделок за период и в деньгах.

📊 По величине спреда. У голубых фишек спред не превышает десятых долей процента, у неликвидных акций, а также у бумаг на внебиржевом рынке (OTC) он может достигать двузначных величин.

👀 Где смотреть:

Проще всего - на графике, например, в tradingview - там есть шкала объёмов и осциллятор. Также у всех крупных брокеров и у Мосбиржи есть отчёты о ходе торгов за день/неделю/месяц и т.д. Если сделок много, на графике часто можно увидеть высокие "пики". У неликвида шкала долго может быть горизонтальной, а котировки при этом "летать" на малых объёмах.

По классике, ликвидность зависит:

▫️ От размера капитализации - "тяжелые" бумаги сложнее двигать;

▫️ От количества акций в свободном обращении (free float): больше акционеров - больше сделок.

▫️ Я бы добавил еще финансовую стабильность, особенно в части выплат дивидендов - это привлекает новых акционеров (и наоборот).

💼 В целом высокая ликвидность бумаги - это ориентир для долгосрочного инвестора с консервативной стратегией. Но есть нюанс: наличие перечисленных трех признаков, на российском рынке в его современном состоянии, не дают гарантий стабильности котировок. Политические решения или геополитический фон вокруг компании могут двигать на 30% внутри дня самые ликвидные голубые фишки, как Газпром. Поэтому следим за фоном.

👉 Есть еще одно новое обстоятельство. Уход (заморозка) западных фондов сократил объёмы торгов на 60-80% и снизил ликвидность как рынка в целом, так и отдельных бумаг, особенно фишек, т.к. там было набито больше нерезов. Так что волатильность в целом возросла не только из-за пугающих новостей, но и по причине пониженной ликвидности.

Справочно - список 15 голубых фишек на сайте Мосбиржи

🏆 Лидеры роста и падения в индексе Мосбиржи за неделю с 9 по 13 января: растёт больше, чем падаем, давно такого не было.

👍 Лидеры в индексе Мосбиржи:

🔺 EN+ +9.5%

🔺 Аэрофлот +8,2%

🔺 Сбер пр +7,6%

🔺 Сбер об +7,5%

🔺 Магнит +6,9%

#ENPG - похоже на догоняющий рост дешевой относительно Русала бумаги, без значимых корпоративных новостей. Помог алюминий, он хорошо подрос за неделю с $2320 до $2560 за тонну.

#AFLT - Аэрофлот расправил крылья (надолго ли?): из ФНБ дадут 175 млрд руб. на 63 новых самолёта российского производства. У госкомпаний много минусов, но это тот случай, когда статус окупается.

#SBERP, #SBER - главный движок недели в индексе Мосбиржи, объёмы торгов - почти полрынка. Народ ждёт отчёта по РСБУ за декабрь, ожидания позитивные. Рекордная статистика по ипотеке в конце 2022 года тоже способствовала росту. Люди брали, пока в силе программа под 7%.

#MGNT рос почти всю неделю на объёмах, в моменте уступающих только Сберу. Версии разные, в т.ч. планы по запуску новой сети дискаунтеров и инсайд по дивидендам. Сегодня уже пошла коррекция.

👎 Аутсайдеры недели:

🔺 Роснефть -5.9%

🔺 Фосагро -1.8%

🔺 Татнефть пр -1.7%

🔺 Татнефть об -1,7%

🔺 Новатэк -0,9%

#ROSN - дивидендный гэп, дивиденд 20,39 руб., див. доходность 5.6%,

#PHOR - дополнительные налоги на удобрения не радуют инвесторов. С 1 января - пошлина в размере 23,5% в случае превышения цены удобрений выше $450 за тонну.

#TATN, #TATNP - дивидендный гэп. Дивиденд - 6.86 рублей, див. доходность на момент отсечки 2%.

#NVTK: Новатэк - бенефициар ухода Газпрома с европейского рынка, его доля в поставках СПГ растет. Негатив - французская GTT уходит из России, что ставит под угрозу строительство ледокольных танкеров для «Арктик СПГ-2».

👍 Лидеры в индексе Мосбиржи:

🔺 EN+ +9.5%

🔺 Аэрофлот +8,2%

🔺 Сбер пр +7,6%

🔺 Сбер об +7,5%

🔺 Магнит +6,9%

#ENPG - похоже на догоняющий рост дешевой относительно Русала бумаги, без значимых корпоративных новостей. Помог алюминий, он хорошо подрос за неделю с $2320 до $2560 за тонну.

#AFLT - Аэрофлот расправил крылья (надолго ли?): из ФНБ дадут 175 млрд руб. на 63 новых самолёта российского производства. У госкомпаний много минусов, но это тот случай, когда статус окупается.

#SBERP, #SBER - главный движок недели в индексе Мосбиржи, объёмы торгов - почти полрынка. Народ ждёт отчёта по РСБУ за декабрь, ожидания позитивные. Рекордная статистика по ипотеке в конце 2022 года тоже способствовала росту. Люди брали, пока в силе программа под 7%.

#MGNT рос почти всю неделю на объёмах, в моменте уступающих только Сберу. Версии разные, в т.ч. планы по запуску новой сети дискаунтеров и инсайд по дивидендам. Сегодня уже пошла коррекция.

👎 Аутсайдеры недели:

🔺 Роснефть -5.9%

🔺 Фосагро -1.8%

🔺 Татнефть пр -1.7%

🔺 Татнефть об -1,7%

🔺 Новатэк -0,9%

#ROSN - дивидендный гэп, дивиденд 20,39 руб., див. доходность 5.6%,

#PHOR - дополнительные налоги на удобрения не радуют инвесторов. С 1 января - пошлина в размере 23,5% в случае превышения цены удобрений выше $450 за тонну.

#TATN, #TATNP - дивидендный гэп. Дивиденд - 6.86 рублей, див. доходность на момент отсечки 2%.

#NVTK: Новатэк - бенефициар ухода Газпрома с европейского рынка, его доля в поставках СПГ растет. Негатив - французская GTT уходит из России, что ставит под угрозу строительство ледокольных танкеров для «Арктик СПГ-2».

🏆 Лидеры роста и падения в индексе Мосбиржи за неделю с 6 по 10 февраля:

👍 Лидеры в индексе Мосбиржи:

🔺 Globaltrans +7%

🔺 Новатэк +6,1%

🔺 НЛМК +4.4%

🔺 ФосАгро +3.6%

🔺 Аэрофлот +3.6%

#GLTR: ставка аренды полувагонов обновила полугодовой максимум. Кроме того, рынок надеется на редомициляцию и возвращение к выплате дивидендов в 2023 году. Держу позицию.

#NVTK: Михельсон подвел итоги 2022 г.: Новатэк увеличил прибыль на 50% и сохраняет планы запуска Арктик СПГ-2 в период с 2023 по 2026 г.

#NLMK: у металлургов продолжается мини-ралли. НЛМК догоняет выросший на прошлой неделе ММК (кстати, слабовато отчитался в пятницу). Вопрос - не решат ли власти, что металлурги опять "нахлобучили бюджет", как в 2021 году?

#PHOR - народ рассчитывает на дивиденды. В прошлом году их объявили 10 февраля. Риски - попадание в список спонсоров бюджета имени Белоусова и снижение цен на удобрения вслед за ценами на газ.

#AFLT: Путин обещал отрасли 50 млрд в этом году, большая часть достанется понятно кому. Если что - сделают допку, как в 2020-м. И уж точно не попросят "добровольный взнос" в бюджет.

👎 Аутсайдеры недели:

🔻 Детский мир -2.7%

🔻 Русал -1.9%

🔻 Газпром -1.8%

🔻 Норникель -1.3%

🔻 Полюс -1.2%

#DSKY: Детский мир, после обвала в ноябре на планах делистинга, торгуется на минимальных объёмах. Менеджмент с дальнейшими заявлениями и разъяснениями не спешит.

#RUAL: Штаты рассматривают запретительную пошлину в 200% на российский алюминий. Не факт, что введут (доля Русала на рынке 10%), но осадочек остался. Дополнительный негатив - цены на алюминий ушли ниже $2500 за тонну: газ и электроэнергия подешевели.

#GAZP: драйверов для роста нет, ожидания по дивидендам негативные, из-за резкого снижения экспортной выручки. Закрыл позицию полностью.

#GMKN опубликовал отчет по МСФО за 2022 год. Прибыль -16%, выручка -5%. Свободный денежный поток сократился на 90% г/г. При этом объемы производства стабильны.

#PLZL: в золоте сильная коррекция до $1865 за унцию (в начале февраля на пике $1960). Но с начала года Полюс все еще в лидерах, +18%.

📊 В акциях 2-3 эшелона на этот раз разогнали Росбанк (ROSB) +107% за неделю, Банк Кузнецкий (KUZB) +56%, Красный Октябрь (KROT) +55% и др.

👍 Лидеры в индексе Мосбиржи:

🔺 Globaltrans +7%

🔺 Новатэк +6,1%

🔺 НЛМК +4.4%

🔺 ФосАгро +3.6%

🔺 Аэрофлот +3.6%

#GLTR: ставка аренды полувагонов обновила полугодовой максимум. Кроме того, рынок надеется на редомициляцию и возвращение к выплате дивидендов в 2023 году. Держу позицию.

#NVTK: Михельсон подвел итоги 2022 г.: Новатэк увеличил прибыль на 50% и сохраняет планы запуска Арктик СПГ-2 в период с 2023 по 2026 г.

#NLMK: у металлургов продолжается мини-ралли. НЛМК догоняет выросший на прошлой неделе ММК (кстати, слабовато отчитался в пятницу). Вопрос - не решат ли власти, что металлурги опять "нахлобучили бюджет", как в 2021 году?

#PHOR - народ рассчитывает на дивиденды. В прошлом году их объявили 10 февраля. Риски - попадание в список спонсоров бюджета имени Белоусова и снижение цен на удобрения вслед за ценами на газ.

#AFLT: Путин обещал отрасли 50 млрд в этом году, большая часть достанется понятно кому. Если что - сделают допку, как в 2020-м. И уж точно не попросят "добровольный взнос" в бюджет.

👎 Аутсайдеры недели:

🔻 Детский мир -2.7%

🔻 Русал -1.9%

🔻 Газпром -1.8%

🔻 Норникель -1.3%

🔻 Полюс -1.2%

#DSKY: Детский мир, после обвала в ноябре на планах делистинга, торгуется на минимальных объёмах. Менеджмент с дальнейшими заявлениями и разъяснениями не спешит.

#RUAL: Штаты рассматривают запретительную пошлину в 200% на российский алюминий. Не факт, что введут (доля Русала на рынке 10%), но осадочек остался. Дополнительный негатив - цены на алюминий ушли ниже $2500 за тонну: газ и электроэнергия подешевели.

#GAZP: драйверов для роста нет, ожидания по дивидендам негативные, из-за резкого снижения экспортной выручки. Закрыл позицию полностью.

#GMKN опубликовал отчет по МСФО за 2022 год. Прибыль -16%, выручка -5%. Свободный денежный поток сократился на 90% г/г. При этом объемы производства стабильны.

#PLZL: в золоте сильная коррекция до $1865 за унцию (в начале февраля на пике $1960). Но с начала года Полюс все еще в лидерах, +18%.

📊 В акциях 2-3 эшелона на этот раз разогнали Росбанк (ROSB) +107% за неделю, Банк Кузнецкий (KUZB) +56%, Красный Октябрь (KROT) +55% и др.

{kind=link}

📊 Куда идут деньги инвесторов в 2023 году?

🌐 Посмотрим на топ-10 глобальных бумаг и фондов, которые привлекают средства инвесторов. Рейтинг составлен по сумме чистого притока с начала 2023 года.

1. Tesla (#TSLA) - $9,751 млрд

2. SPDR S&P 500 ETF (#SPY) - $3,572 млрд

3. Amazon (#AMZN) - $1,786 млрд

4. Apple (#AAPL) - $1,674 млрд

5. NVIDIA (#NVDA) - $1,367 млрд

6. Invesco QQQ ETF (#QQQ) - $1,353 млрд

7. Alphabet (#GOOGL) - $1,218 млрд

8. AMD (#AMD) - $941 млн

9. Meta (#META) - $780 млн

10. Microsoft (#MSFT) - $768 млн

🇷🇺 На нашем рынке аналогичной статистики не видел. Но Мосбиржа ежемесячно публикует т.н. Народный портфель, который показывает нетто-объем (объем покупок минус объем продаж), с учетом веса самых популярных бумаг в топ-10.

1. Сбербанк АО (#SBER): 26.6%

2. Газпром (#GAZP): 22.5%

3. Лукойл (#LKOH): 10.4%

4. Норникель (#GMKN): 9.6%

5. Сбербанк АП (#SBERP): 7.1%

6. Яндекс (#YNDX): 5.4%

7. Роснефть (#ROSN): 5.3%

8. Сургутнефтегаз АП (#SNGSP): 5.1%

9. Новатэк (#NVTK): 4.2%

10. МТС (#MTSS): 3.8%

* не является рекомендацией

**запрещена в РФ

🌐 Посмотрим на топ-10 глобальных бумаг и фондов, которые привлекают средства инвесторов. Рейтинг составлен по сумме чистого притока с начала 2023 года.

1. Tesla (#TSLA) - $9,751 млрд

2. SPDR S&P 500 ETF (#SPY) - $3,572 млрд

3. Amazon (#AMZN) - $1,786 млрд

4. Apple (#AAPL) - $1,674 млрд

5. NVIDIA (#NVDA) - $1,367 млрд

6. Invesco QQQ ETF (#QQQ) - $1,353 млрд

7. Alphabet (#GOOGL) - $1,218 млрд

8. AMD (#AMD) - $941 млн

9. Meta (#META) - $780 млн

10. Microsoft (#MSFT) - $768 млн

🇷🇺 На нашем рынке аналогичной статистики не видел. Но Мосбиржа ежемесячно публикует т.н. Народный портфель, который показывает нетто-объем (объем покупок минус объем продаж), с учетом веса самых популярных бумаг в топ-10.

1. Сбербанк АО (#SBER): 26.6%

2. Газпром (#GAZP): 22.5%

3. Лукойл (#LKOH): 10.4%

4. Норникель (#GMKN): 9.6%

5. Сбербанк АП (#SBERP): 7.1%

6. Яндекс (#YNDX): 5.4%

7. Роснефть (#ROSN): 5.3%

8. Сургутнефтегаз АП (#SNGSP): 5.1%

9. Новатэк (#NVTK): 4.2%

10. МТС (#MTSS): 3.8%

* не является рекомендацией

**запрещена в РФ

{kind=link}

⛩ О чем договорились с Си?

✈️ Сегодня товарищ Си покидает Москву после трехдневного визита. Посмотрим на его итоги в разрезе экспортных поставок наших энергоресурсов.

Общие цифры:

▪️ К 2030 году поставки трубопроводного газа в КНР достигнут 98 млрд м3/год. Для сравнения, в Европу в 2021 году по трубе поставлено 173 млрд м3. Поставки СПГ по долгосрочному плану составят 100 млн тонн.

▪️ "Сила Сибири" к 2025 году должна выйти на проектную мощность 38 млрд м3 в год.

▪️ Поставки по Дальневосточному маршруту (отдельная труба) - 10 млрд м3 в год.

▪️ Итого, к 2025 году должны выйти на 1/3 от прежних поставок в Европу.

▪️ Согласованы "практически все параметры" по проекту "Сила Сибири - 2" через Монголию (проектная мощность до 50 млрд м3). Китай долго не давал окончательного согласия, на бумаге его нет и сейчас. Но теперь стороны, судя по тону заявлений, ближе к решению вопроса.

🔎 Бенефициары очевидны: Роснефть #ROSN, Новатэк #NVTK. По Газпрому все не так неоднозначно - его капекс сильно вырастет из-за новых затрат на строительство магистралей.

💲 С прибылью от продажи газа в Китай на самом деле все не так гладко. В 2022 г. средняя цена была в среднем в 5 раз ниже, чем при экспорте в Европу, где ценник в моменте "зашкаливал" до $3800 за 1 тыс. м3. Цена газа, поставляемого по «Силе Сибири», привязана к цене мазута и газойля с 9-месячным лагом. Кроме того, труба строилась за счет китайских инвестиций, часть из них возвращается через ценовую политику.

🛢 С нефтью ситуация лучше. Сорт ВСТО (ЕSPO), который идет с Дальнего Востока в Китай, продается на $23 за баррель дороже, чем Urals. В целом до 1/3 нефти, которая шла в Европу, теперь идёт в Китай, а с учетом более высокой цены это дает значительную часть выручки. Но одновременно это значит, что Китай, пользуясь сильной переговорной позицией монопольного покупателя, в любой момент может диктовать условия, например потребовать дополнительную скидку.

🇨🇳 Визит показал, что экономика России все больше привязывается к юаню. В.Путин обещал перейти на него и в торговле с другими странами - Азии, Африки и Лат. Америки. Все более очевидно, что юань для России - новый доллар, ок. $100 млрд в эквиваленте уже хранятся в юане, как раньше - в долларах и евро на Западе. Технически эти резервы тоже могут быть заблокированы. Другое дело, что политических причин для этого не просматривается, по крайней мере в обозримой перспективе.

👉 Вывод у меня такой. Для Китая итоги визита крайне выгодны. Поскольку у России возможности выбора и диверсификации поставок резко сузились, Поднебесная становится монополистом по многим товарным позициям. Наша финансовая система также становится зависимой от юаня, как раньше она зависела от доллара. Россия взамен получает возможность сбыта энергоресурсов и альтернативного импорта в условиях санкций. И с этой точки зрения выгода взаимна.

✈️ Сегодня товарищ Си покидает Москву после трехдневного визита. Посмотрим на его итоги в разрезе экспортных поставок наших энергоресурсов.

Общие цифры:

▪️ К 2030 году поставки трубопроводного газа в КНР достигнут 98 млрд м3/год. Для сравнения, в Европу в 2021 году по трубе поставлено 173 млрд м3. Поставки СПГ по долгосрочному плану составят 100 млн тонн.

▪️ "Сила Сибири" к 2025 году должна выйти на проектную мощность 38 млрд м3 в год.

▪️ Поставки по Дальневосточному маршруту (отдельная труба) - 10 млрд м3 в год.

▪️ Итого, к 2025 году должны выйти на 1/3 от прежних поставок в Европу.

▪️ Согласованы "практически все параметры" по проекту "Сила Сибири - 2" через Монголию (проектная мощность до 50 млрд м3). Китай долго не давал окончательного согласия, на бумаге его нет и сейчас. Но теперь стороны, судя по тону заявлений, ближе к решению вопроса.

🔎 Бенефициары очевидны: Роснефть #ROSN, Новатэк #NVTK. По Газпрому все не так неоднозначно - его капекс сильно вырастет из-за новых затрат на строительство магистралей.

💲 С прибылью от продажи газа в Китай на самом деле все не так гладко. В 2022 г. средняя цена была в среднем в 5 раз ниже, чем при экспорте в Европу, где ценник в моменте "зашкаливал" до $3800 за 1 тыс. м3. Цена газа, поставляемого по «Силе Сибири», привязана к цене мазута и газойля с 9-месячным лагом. Кроме того, труба строилась за счет китайских инвестиций, часть из них возвращается через ценовую политику.

🛢 С нефтью ситуация лучше. Сорт ВСТО (ЕSPO), который идет с Дальнего Востока в Китай, продается на $23 за баррель дороже, чем Urals. В целом до 1/3 нефти, которая шла в Европу, теперь идёт в Китай, а с учетом более высокой цены это дает значительную часть выручки. Но одновременно это значит, что Китай, пользуясь сильной переговорной позицией монопольного покупателя, в любой момент может диктовать условия, например потребовать дополнительную скидку.

🇨🇳 Визит показал, что экономика России все больше привязывается к юаню. В.Путин обещал перейти на него и в торговле с другими странами - Азии, Африки и Лат. Америки. Все более очевидно, что юань для России - новый доллар, ок. $100 млрд в эквиваленте уже хранятся в юане, как раньше - в долларах и евро на Западе. Технически эти резервы тоже могут быть заблокированы. Другое дело, что политических причин для этого не просматривается, по крайней мере в обозримой перспективе.

👉 Вывод у меня такой. Для Китая итоги визита крайне выгодны. Поскольку у России возможности выбора и диверсификации поставок резко сузились, Поднебесная становится монополистом по многим товарным позициям. Наша финансовая система также становится зависимой от юаня, как раньше она зависела от доллара. Россия взамен получает возможность сбыта энергоресурсов и альтернативного импорта в условиях санкций. И с этой точки зрения выгода взаимна.

🏆 Кто больше всех вырос, а кто упал в индексе Мосбиржи на этой неделе

👍 Лидеры роста:

🔺 Транснефть пр +19.1%

🔺 Сургутнефтегаз пр +7.7%

🔺 Эн плюс +7.6%

🔺 Сургутнефтегаз об +6.5%

🔺 Новатэк +6.2%

#TRNFP - идея все та же: дивиденды госкомпании выше 50% для покрытия дефицита бюджета. Очевидно, драйвер близок к исчерпанию, дивиденды не объявлены, а бумага уже перекуплена.

#SNGSP: закрыт летний дивидендный гэп. Рынок ждет финансовой отчетности за 2022 год и хоть какой-то информации по кубышке и дивидендам. В плюс сыграла и резкая девальвация рубля.

#ENPG ФАС якобы готовит план разделения РусГидро (акции HYDR активно скупал Русал) на генерацию и сети, что позволило бы выделить нерентабельные активы. ФАС не подтвердил, но рост было уже не остановить. Помогло также ослабление рубля - позитивно для дочернего Русала.

#NVTK - 3 фактора поддержки: 1. Заявление о готовности на 80% технологической линии “Арктик СПГ 2”; 2. Разрешение на покупку доли Shell в “Сахалин-2”; 3. Слабый рубль (кстати, Новатэк сам причастен к девальвации - британцы забрали со стола 95 млрд рублей и конвертнули их в валюту).

👎 Аутсайдеры недели:

🔻 VK -4.2%

🔻 ФосАгро -3.4%

🔻 МКБ -3.1%

🔻 Северсталь -1.9%

🔻 OZON -1.1%

#VKCO - без очевидных идей для роста. Отчетность показала существенный рост расходов на персонал в 2022. Сейчас идет активная консолидация с подгребанием под себя всего, что осталось на рынке после ухода иностранных вендоров. Возможно, долгосрочно это даст эффект.

#PHOR - 3 апреля был первый день без дивидендов за 4К22. Плюс возможная техническая коррекция - деревья не растут до небес. Но пока удобрения не под санкциями, идём ровно.

#CBOM: отыгрывается отчетность по МСФО за 22г: чистая прибыль снизилась (7.5 млрд руб.), но осталась в плюсе. Идет фиксация по факту.

#CHMF: в правительстве обсуждают ограничение рентабельности металлургов, чтобы сдержать рост цен на продукцию. Слабая отчетность мордашевской Ленты тоже не в плюс. Но негатива, кстати, больше было на НЛМК - компанию и лично Лисина якобы хотят включить в 11 пакет ЕС и SDN List США.

#OZON - народ решил зафиксировать прибыль на факте отчётности за 4 квартал. Показатели роста ускоряются (GMV +67% г/г), операционная прибыльность 3-й кв. подряд, но по-прежнему чистый убыток (в основном из-за пожара в августе). Также негативно воспринят уход из капитала старейшего акционера.

👍 Лидеры роста:

🔺 Транснефть пр +19.1%

🔺 Сургутнефтегаз пр +7.7%

🔺 Эн плюс +7.6%

🔺 Сургутнефтегаз об +6.5%

🔺 Новатэк +6.2%

#TRNFP - идея все та же: дивиденды госкомпании выше 50% для покрытия дефицита бюджета. Очевидно, драйвер близок к исчерпанию, дивиденды не объявлены, а бумага уже перекуплена.

#SNGSP: закрыт летний дивидендный гэп. Рынок ждет финансовой отчетности за 2022 год и хоть какой-то информации по кубышке и дивидендам. В плюс сыграла и резкая девальвация рубля.

#ENPG ФАС якобы готовит план разделения РусГидро (акции HYDR активно скупал Русал) на генерацию и сети, что позволило бы выделить нерентабельные активы. ФАС не подтвердил, но рост было уже не остановить. Помогло также ослабление рубля - позитивно для дочернего Русала.

#NVTK - 3 фактора поддержки: 1. Заявление о готовности на 80% технологической линии “Арктик СПГ 2”; 2. Разрешение на покупку доли Shell в “Сахалин-2”; 3. Слабый рубль (кстати, Новатэк сам причастен к девальвации - британцы забрали со стола 95 млрд рублей и конвертнули их в валюту).

👎 Аутсайдеры недели:

🔻 VK -4.2%

🔻 ФосАгро -3.4%

🔻 МКБ -3.1%

🔻 Северсталь -1.9%

🔻 OZON -1.1%

#VKCO - без очевидных идей для роста. Отчетность показала существенный рост расходов на персонал в 2022. Сейчас идет активная консолидация с подгребанием под себя всего, что осталось на рынке после ухода иностранных вендоров. Возможно, долгосрочно это даст эффект.

#PHOR - 3 апреля был первый день без дивидендов за 4К22. Плюс возможная техническая коррекция - деревья не растут до небес. Но пока удобрения не под санкциями, идём ровно.

#CBOM: отыгрывается отчетность по МСФО за 22г: чистая прибыль снизилась (7.5 млрд руб.), но осталась в плюсе. Идет фиксация по факту.

#CHMF: в правительстве обсуждают ограничение рентабельности металлургов, чтобы сдержать рост цен на продукцию. Слабая отчетность мордашевской Ленты тоже не в плюс. Но негатива, кстати, больше было на НЛМК - компанию и лично Лисина якобы хотят включить в 11 пакет ЕС и SDN List США.

#OZON - народ решил зафиксировать прибыль на факте отчётности за 4 квартал. Показатели роста ускоряются (GMV +67% г/г), операционная прибыльность 3-й кв. подряд, но по-прежнему чистый убыток (в основном из-за пожара в августе). Также негативно воспринят уход из капитала старейшего акционера.

🏆 Итоги недели: кто больше всех вырос, а кто упал в индексе Мосбиржи

👍 Лидеры роста:

🔺 Polymetal +15.1%

🔺 РусАгро +10%

🔺 Аэрофлот +5.6%

🔺 Новатэк +5.6%

🔺 Газпром +3.3%

#POLY - идет вслед за золотом, которое пробило $2000 и в моменте коснулось исторического рекорда $2060 за унцию. Сказывается также ожидание переезда в дружественную юрисдикцию. Более тяжеловесный Полюс позади, +2.4% за неделю.

#AGRO помогли, в частности, выросшие мировые цены на сахар, а также ожидания планов о редомициляции, хотя они до сих пор не объявлены.

#AFLT: операционные показатели улучшаются, пассажирооборот в марте увеличился на 63% г/г. Но прибыли не предвидится, а платить дивиденды из госсубсидий пока никому удавалось.

#NVTK активно импортозамещается, готовится запускать первую очередь Арктик СПГ-2 и обещает поставить на запад и восток 43 млн тонн СПГ в год, после запуска третьей очереди. Выпустил обнадёживающий отчет о производственных показателях за 1кв. 2023. Кроме того, рынок высоко оценивает покупку доли Shell в “Сахалин-2” с большим дисконтом.

#GAZP напомнил о себе назначением даты ГОСА на 30 июня и включением в повестку СД вопроса о дивидендах. Еще ничего не решили, но для спекулянтов и это повод.

👎 Аутсайдеры недели:

🔻 OZON -4.9%

🔻 Транснефть пр -3.9%

🔻 EN+ -2.5%

🔻 МКБ -2%

🔻 Глобалтранс -1.9%

#OZON - продолжается фиксация прибыли после выхода отчётности. Косвенно задели новые санкции на семью Евтушенкова, его сын Феликс вынужден покинуть СД Озона. В целом в бумаге еще есть сила: компания успешно реструктурирует еврооблигации, объединила 2 своих банка и запускает торговлю брендовой одеждой.

#TRNFP: закончилась история роста на ожиданиях 100%-х дивидендов, напрашивалась коррекция.

#ENPG: вступила в силу 200%-я пошлина на ввоз алюминия из РФ в США, но это должно быть уже в цене. Сейчас скорее коррекция после роста в течение 3-х недель.

#CBOM: вторую неделю продолжается фиксация по факту отчета. Значимых новостей по банку нет.

#GLTR - небольшая просадка после роста с начала года на 66%. Триггер к снижению - новость о сокращении в 1кв производства грузовых вагонов в России на 16%. Ждем заявлений о переезде с Кипра.

👍 Лидеры роста:

🔺 Polymetal +15.1%

🔺 РусАгро +10%

🔺 Аэрофлот +5.6%

🔺 Новатэк +5.6%

🔺 Газпром +3.3%

#POLY - идет вслед за золотом, которое пробило $2000 и в моменте коснулось исторического рекорда $2060 за унцию. Сказывается также ожидание переезда в дружественную юрисдикцию. Более тяжеловесный Полюс позади, +2.4% за неделю.

#AGRO помогли, в частности, выросшие мировые цены на сахар, а также ожидания планов о редомициляции, хотя они до сих пор не объявлены.

#AFLT: операционные показатели улучшаются, пассажирооборот в марте увеличился на 63% г/г. Но прибыли не предвидится, а платить дивиденды из госсубсидий пока никому удавалось.

#NVTK активно импортозамещается, готовится запускать первую очередь Арктик СПГ-2 и обещает поставить на запад и восток 43 млн тонн СПГ в год, после запуска третьей очереди. Выпустил обнадёживающий отчет о производственных показателях за 1кв. 2023. Кроме того, рынок высоко оценивает покупку доли Shell в “Сахалин-2” с большим дисконтом.

#GAZP напомнил о себе назначением даты ГОСА на 30 июня и включением в повестку СД вопроса о дивидендах. Еще ничего не решили, но для спекулянтов и это повод.

👎 Аутсайдеры недели:

🔻 OZON -4.9%

🔻 Транснефть пр -3.9%

🔻 EN+ -2.5%

🔻 МКБ -2%

🔻 Глобалтранс -1.9%

#OZON - продолжается фиксация прибыли после выхода отчётности. Косвенно задели новые санкции на семью Евтушенкова, его сын Феликс вынужден покинуть СД Озона. В целом в бумаге еще есть сила: компания успешно реструктурирует еврооблигации, объединила 2 своих банка и запускает торговлю брендовой одеждой.

#TRNFP: закончилась история роста на ожиданиях 100%-х дивидендов, напрашивалась коррекция.

#ENPG: вступила в силу 200%-я пошлина на ввоз алюминия из РФ в США, но это должно быть уже в цене. Сейчас скорее коррекция после роста в течение 3-х недель.

#CBOM: вторую неделю продолжается фиксация по факту отчета. Значимых новостей по банку нет.

#GLTR - небольшая просадка после роста с начала года на 66%. Триггер к снижению - новость о сокращении в 1кв производства грузовых вагонов в России на 16%. Ждем заявлений о переезде с Кипра.

📅 Важные события на предстоящей неделе

24 апреля

📌 РусАгро (#AGRO) - операционные результаты за I квартал 2023 г.

📌 РусГидро (#HYDR) - операционные результаты за I квартал 2023 г.

📌 Лента (#LENT) - операционные результаты и ключевые финансовые показатели за I квартал 2023 г.

📌 Beluga Group (#BELU) - последний день для попадания в реестр акционеров по дивидендам за 2022 г.

25 апреля

📌 Сургутнефтегаз (#SNGSP) - совет директоров рассмотрит вопрос о проведении ГОСА

📌 Genetico (#GECO) - старт торгов (IPO) на Московской бирже

27 апреля

📌 Яндекс (#YNDX) - финансовые результаты по МСФО за I квартал 2023 г.

📌 X5 (#FIVE) - финансовые результаты по МСФО за 1 квартал 2023 года

📌 Globaltrans (#GLTR) - финансовые результаты по МСФО за 2022 г.

📌 Мосбиржа (#MOEX) - ГОСА по дивидендам за 2022 г.

📌 Татнефть (#TATN) - cовет директоров по дивидендам за 2022 г.

📌 РусГидро (#HYDR) - финансовые результаты по РСБУ за I квартал 2023 г.

📌 ТГК-1 (#TGKA) - финансовые результаты по РСБУ за I квартал 2023 г.

📌 Юнипро (#UPRO) - финансовые результаты по РСБУ за I квартал 2023 г.

28 апреля

📌 Юнипро (#UPRO) - финансовые результаты по МСФО за I квартал 2023 г.

📌 OKEY (#OKEY) - операционные результаты за I квартал 2023 г.

📌 Норникель (#GMKN) - СД по дивидендам за 2022 год.

📌 ТГК-14 (#TGKN) - заседание совета директоров по дивидендам.

📌 Новатэк (#NVTK) - последний день для попадания в реестр акционеров по дивидендам за 2022 г.

🇺🇸 Иностранные акции: сезон отчетностей в США

24 апреля: Coca-Cola (#KO), First Republic Bank (#FRC) и др.

25 апреля: Microsoft (#MSFT), Alphabet (#GOOG), General Motors (#GM), McDonald's (#MCD), PepsiCo (#PEP), Visa (#V), Verizon (#VZ) и др.

26 апреля: Boeing (#BA), Meta (#META), Roku (#ROKU) и др.

27 апреля: Amazon (#AMZN), American Airlines (#AAL), Mastercard (#MA), Merck (#MRK), Intel (#INTC) и др.

28 апреля: ExxonMobil (#XOM), Chevron (#CVX) и др.

🔎 За чем следить на этой неделе

Геополитика. События на фронтах СВО. Подготовка к контрнаступлению ВСУ. Поставки новых видов вооружений Украине. Перспективы вступления Украины в НАТО. Тайваньский конфликт. Итоги латиноамериканского турне Лаврова.

Санкции. Принятие 11 пакета санкций ЕС (ожидается до конца апреля). Обсуждение бана на экспорт в РФ странами G7. Обслуживание счетов резидентов РФ в иностранных банках.

ЦБ РФ. Заседание СД Банка России по ключевой ставке - 28 апреля 13:30мск. Пресс-конф. Э.С.Набиуллиной - 15:00мск.

ФРС. Риторика членов ФРС по ставке накануне заседания 3 мая. Новые заявки на пособия Initial Jobless Claims - 27 апреля 15:30мск. Потребинфляция PCE Price index (февраль) - 28 апреля 15:30мск

Нефть. Давление на котировки рисков рецессии в США, ставки ФРС и индекса доллара DXY. Объёмы поставок российской нефти в Азию. Дисконт российских сортов нефти к Brent.

Всем успешной недели!

24 апреля

📌 РусАгро (#AGRO) - операционные результаты за I квартал 2023 г.

📌 РусГидро (#HYDR) - операционные результаты за I квартал 2023 г.

📌 Лента (#LENT) - операционные результаты и ключевые финансовые показатели за I квартал 2023 г.

📌 Beluga Group (#BELU) - последний день для попадания в реестр акционеров по дивидендам за 2022 г.

25 апреля

📌 Сургутнефтегаз (#SNGSP) - совет директоров рассмотрит вопрос о проведении ГОСА

📌 Genetico (#GECO) - старт торгов (IPO) на Московской бирже

27 апреля

📌 Яндекс (#YNDX) - финансовые результаты по МСФО за I квартал 2023 г.

📌 X5 (#FIVE) - финансовые результаты по МСФО за 1 квартал 2023 года

📌 Globaltrans (#GLTR) - финансовые результаты по МСФО за 2022 г.

📌 Мосбиржа (#MOEX) - ГОСА по дивидендам за 2022 г.

📌 Татнефть (#TATN) - cовет директоров по дивидендам за 2022 г.

📌 РусГидро (#HYDR) - финансовые результаты по РСБУ за I квартал 2023 г.

📌 ТГК-1 (#TGKA) - финансовые результаты по РСБУ за I квартал 2023 г.

📌 Юнипро (#UPRO) - финансовые результаты по РСБУ за I квартал 2023 г.

28 апреля

📌 Юнипро (#UPRO) - финансовые результаты по МСФО за I квартал 2023 г.

📌 OKEY (#OKEY) - операционные результаты за I квартал 2023 г.

📌 Норникель (#GMKN) - СД по дивидендам за 2022 год.

📌 ТГК-14 (#TGKN) - заседание совета директоров по дивидендам.

📌 Новатэк (#NVTK) - последний день для попадания в реестр акционеров по дивидендам за 2022 г.

🇺🇸 Иностранные акции: сезон отчетностей в США

24 апреля: Coca-Cola (#KO), First Republic Bank (#FRC) и др.

25 апреля: Microsoft (#MSFT), Alphabet (#GOOG), General Motors (#GM), McDonald's (#MCD), PepsiCo (#PEP), Visa (#V), Verizon (#VZ) и др.

26 апреля: Boeing (#BA), Meta (#META), Roku (#ROKU) и др.

27 апреля: Amazon (#AMZN), American Airlines (#AAL), Mastercard (#MA), Merck (#MRK), Intel (#INTC) и др.

28 апреля: ExxonMobil (#XOM), Chevron (#CVX) и др.

🔎 За чем следить на этой неделе

Геополитика. События на фронтах СВО. Подготовка к контрнаступлению ВСУ. Поставки новых видов вооружений Украине. Перспективы вступления Украины в НАТО. Тайваньский конфликт. Итоги латиноамериканского турне Лаврова.

Санкции. Принятие 11 пакета санкций ЕС (ожидается до конца апреля). Обсуждение бана на экспорт в РФ странами G7. Обслуживание счетов резидентов РФ в иностранных банках.

ЦБ РФ. Заседание СД Банка России по ключевой ставке - 28 апреля 13:30мск. Пресс-конф. Э.С.Набиуллиной - 15:00мск.

ФРС. Риторика членов ФРС по ставке накануне заседания 3 мая. Новые заявки на пособия Initial Jobless Claims - 27 апреля 15:30мск. Потребинфляция PCE Price index (февраль) - 28 апреля 15:30мск

Нефть. Давление на котировки рисков рецессии в США, ставки ФРС и индекса доллара DXY. Объёмы поставок российской нефти в Азию. Дисконт российских сортов нефти к Brent.

Всем успешной недели!

🏆 Итоги недели: кто хоть немного вырос, а кто показал отрицательный рост в индексе Мосбиржи

👍 Лидеры роста и наименьшего падения:

🔺 Полюс +0.45%

🔺 Мосбиржа +0.3%

🔺 Сбер об -0.2%

🔺 Сбер пр -0.3%

🔺 МТС -1.8%

#PLZL: золото штурмовало исторические хаи, в моменте $2060 за унцию, на фоне растущих опасений за региональные банки в США, рисков рецессии и снижения доходностей US трежерис. Полюс - очевидная идея для тех, кто верит в дальнейший рост золота на глобальной неопределенности.

#MOEX: объемы торгов за апрель показывают восстановление комиссионных доходов, а количество счетов физлиц превысило 25 млн. 2 июня - повторное ГОСА по дивидендам. Потенциал умеренный, т.к. рекомендованные дивы ниже ожиданий.

#SBER сильнее рынка перед отсечкой (8 мая), да и фундаментально это одна из немногих ликвидных идей на сегодня. Вопрос, как быстро Сбер закроет дивгэп, зависит от развития ситуации с геополитикой.

#MTSS: Евтушенков намекает, что дивиденды от МТС будут (еще бы - это главный донор и костыль Системы!). Интрига в том, что менеджмент МТС обещал до конца мая озвучить новую дивполитику, ждать недолго.

👎 Аутсайдеры недели:

🔻 X5 Group -8.8%

🔻 Globaltrans -8.5%

🔻 Новатэк -7.4%

🔻 Яндекс -6.2%

🔻 Сургутнефтегаз об -7%

#FIVE: расписки без дивидендов падают быстрее рынка, что естественно. К операционным показателям в целом вопросов нет, кроме, пожалуй, ожидаемого снижения рентабельности. Бизнес по-прежнему считаю в известной мере защитным, тем более он прозрачен, в отличие, например, от Магнита, который уже полгода молчит, как рыба об лёд.

#GLTR: похожая история из-за юрисдикции и неясных перспектив по дивидендам. К тому же бумага была явно перегрета, когда выросла на 67% с начала года. В целом с бизнесом пока все ОК, ставки аренды полувагонов на хороших уровнях.

#NVTK провалился на дивгэпе на 4%, но пошёл ниже, т.к. весь индекс в этот день падал. Фундаментальных причин быть хуже рынка нет.

#YNDX будет в ближайшее время волатильным: все ждут корпоративных новостей. Слухи о покупке будущего российского пакета Потаниным, Мордашевым или Алекперовым (пока ничем не подтвержденные) будут эту волатильность разгонять.

#SNGS - укрепление рубля работает не в пользу долларовой кубышки. Менее ликвидная обычка падает быстрее префов.

👍 Лидеры роста и наименьшего падения:

🔺 Полюс +0.45%

🔺 Мосбиржа +0.3%

🔺 Сбер об -0.2%

🔺 Сбер пр -0.3%

🔺 МТС -1.8%

#PLZL: золото штурмовало исторические хаи, в моменте $2060 за унцию, на фоне растущих опасений за региональные банки в США, рисков рецессии и снижения доходностей US трежерис. Полюс - очевидная идея для тех, кто верит в дальнейший рост золота на глобальной неопределенности.

#MOEX: объемы торгов за апрель показывают восстановление комиссионных доходов, а количество счетов физлиц превысило 25 млн. 2 июня - повторное ГОСА по дивидендам. Потенциал умеренный, т.к. рекомендованные дивы ниже ожиданий.

#SBER сильнее рынка перед отсечкой (8 мая), да и фундаментально это одна из немногих ликвидных идей на сегодня. Вопрос, как быстро Сбер закроет дивгэп, зависит от развития ситуации с геополитикой.

#MTSS: Евтушенков намекает, что дивиденды от МТС будут (еще бы - это главный донор и костыль Системы!). Интрига в том, что менеджмент МТС обещал до конца мая озвучить новую дивполитику, ждать недолго.

👎 Аутсайдеры недели:

🔻 X5 Group -8.8%

🔻 Globaltrans -8.5%

🔻 Новатэк -7.4%

🔻 Яндекс -6.2%

🔻 Сургутнефтегаз об -7%

#FIVE: расписки без дивидендов падают быстрее рынка, что естественно. К операционным показателям в целом вопросов нет, кроме, пожалуй, ожидаемого снижения рентабельности. Бизнес по-прежнему считаю в известной мере защитным, тем более он прозрачен, в отличие, например, от Магнита, который уже полгода молчит, как рыба об лёд.

#GLTR: похожая история из-за юрисдикции и неясных перспектив по дивидендам. К тому же бумага была явно перегрета, когда выросла на 67% с начала года. В целом с бизнесом пока все ОК, ставки аренды полувагонов на хороших уровнях.

#NVTK провалился на дивгэпе на 4%, но пошёл ниже, т.к. весь индекс в этот день падал. Фундаментальных причин быть хуже рынка нет.

#YNDX будет в ближайшее время волатильным: все ждут корпоративных новостей. Слухи о покупке будущего российского пакета Потаниным, Мордашевым или Алекперовым (пока ничем не подтвержденные) будут эту волатильность разгонять.

#SNGS - укрепление рубля работает не в пользу долларовой кубышки. Менее ликвидная обычка падает быстрее префов.

🏆 Итоги недели: акции в индексе Мосбиржи

👍 Лидеры роста:

🔺 Ростелеком об +12.2%

🔺 МТС +11.8%

🔺 VK +11.6%

🔺 TCS Group +11.2%

🔺 Яндекс +10.6%

#RTKM: позитивные ожидания по дивидендам (прогноз - 6 руб.), в т.ч. исходя из того, что Tele2 в 2022 году сработал с прибылью. Ростелеком обновил годовой максимум.

#MTSS: сразу 2 повода расти - рекомендация дивидендов 34,29 руб. на акцию и рост прибыли в 1 квартале в 3 раза г/г. Количество клиентов выросло на 26,7%, в основном за счет экосистемы.

#VKCO: выручка в I квартале увеличилась на 39,5%, лучше консенсус-прогноза. Но другие важные показатели, как чистая прибыль/убыток не раскрываются. Выручка, скорее всего, продолжит расти за счет поглощений. При этом эффективность госкомпании и ориентация на миноритариев под вопросом.

#TCSG в пятницу попал под британские санкции, но этим банк уже не удивишь. Расписки отреагировали снижением на 2.5%, но до этого всю неделю росли, в т.ч. на позитиве в банковском секторе (рекордные прибыли в 1 кв.).

#YNDX: совет директоров на следующей неделе планирует обсудить заявки претендентов на контрольный пакет за $7 млрд. Среди интересантов - Потанин (почему-то не сюрприз), Алекперов. Реструктуризация компании близится.

👎 Аутсайдеры недели:

🔻 Polymetal -12.9%

🔻 Сургут пр -10.8%

🔻 Полюс -4.9%

🔻 Русал -0.9%

🔻 Новатэк -0.2%

#POLY: Полиметалл попал в SDN List США. Но на самом деле в листе значится дочерняя компания, а не головное подразделение Polymetal International PLC (его расписки торгуются на Мосбирже). Реакция эмоциональная, хотя и не без оснований.

#SNGSP

#PLZL: причина снижения - британские санкции + золото ушло ниже уровня $2000 на фоне укрепления доллара и повышения шансов на достижение компромисса в переговорах по потолку госдолга США

#RUAL: алюминий на бирже держится ниже $2300 за тонну, что давит на маржу Русала. На неделе выяснилось, что миллиардер Блаватник еще в конце 2022 года продал 1,2 млрд акций. Дело прошлое, но рынок среагировал.

#NVTK: из негатива - обсуждение в ЕС запрета на импорт СПГ из России. Не факт, что примут тотальное решение, скорее с исключениями. В остальном, перспективы во многом зависят от решения технологических проблем в Арктик СПГ-2.

📈 За пределами индекса выделяются акции ЛСР #LSRG (+20%): рынок впечатлен дивидендами 78 руб. на акцию (ДД более 11%). ТГК-14 +62%: поводом стали дивиденды, но не настолько - классический разгон.

👍 Лидеры роста:

🔺 Ростелеком об +12.2%

🔺 МТС +11.8%

🔺 VK +11.6%

🔺 TCS Group +11.2%

🔺 Яндекс +10.6%

#RTKM: позитивные ожидания по дивидендам (прогноз - 6 руб.), в т.ч. исходя из того, что Tele2 в 2022 году сработал с прибылью. Ростелеком обновил годовой максимум.

#MTSS: сразу 2 повода расти - рекомендация дивидендов 34,29 руб. на акцию и рост прибыли в 1 квартале в 3 раза г/г. Количество клиентов выросло на 26,7%, в основном за счет экосистемы.

#VKCO: выручка в I квартале увеличилась на 39,5%, лучше консенсус-прогноза. Но другие важные показатели, как чистая прибыль/убыток не раскрываются. Выручка, скорее всего, продолжит расти за счет поглощений. При этом эффективность госкомпании и ориентация на миноритариев под вопросом.

#TCSG в пятницу попал под британские санкции, но этим банк уже не удивишь. Расписки отреагировали снижением на 2.5%, но до этого всю неделю росли, в т.ч. на позитиве в банковском секторе (рекордные прибыли в 1 кв.).

#YNDX: совет директоров на следующей неделе планирует обсудить заявки претендентов на контрольный пакет за $7 млрд. Среди интересантов - Потанин (почему-то не сюрприз), Алекперов. Реструктуризация компании близится.

👎 Аутсайдеры недели:

🔻 Polymetal -12.9%

🔻 Сургут пр -10.8%

🔻 Полюс -4.9%

🔻 Русал -0.9%

🔻 Новатэк -0.2%

#POLY: Полиметалл попал в SDN List США. Но на самом деле в листе значится дочерняя компания, а не головное подразделение Polymetal International PLC (его расписки торгуются на Мосбирже). Реакция эмоциональная, хотя и не без оснований.

#SNGSP

#PLZL: причина снижения - британские санкции + золото ушло ниже уровня $2000 на фоне укрепления доллара и повышения шансов на достижение компромисса в переговорах по потолку госдолга США

#RUAL: алюминий на бирже держится ниже $2300 за тонну, что давит на маржу Русала. На неделе выяснилось, что миллиардер Блаватник еще в конце 2022 года продал 1,2 млрд акций. Дело прошлое, но рынок среагировал.

#NVTK: из негатива - обсуждение в ЕС запрета на импорт СПГ из России. Не факт, что примут тотальное решение, скорее с исключениями. В остальном, перспективы во многом зависят от решения технологических проблем в Арктик СПГ-2.

📈 За пределами индекса выделяются акции ЛСР #LSRG (+20%): рынок впечатлен дивидендами 78 руб. на акцию (ДД более 11%). ТГК-14 +62%: поводом стали дивиденды, но не настолько - классический разгон.

🤦♂️ Никогда такого не было, и вот опять...

⚠️ Пишу поверх заготовленного заранее поста. Ночные события с Пригожиным развернули повестку, политика (с подачи геополитики) постучалась в дверь с ноги. Пока реакция рынка на "вечерке" выглядит умеренной, в среднем падение фишек не превышает 2-4%. Но нужно понимать, что у котировок не было достаточно времени среагировать на события.

📅 Выходные покажут, как действовать (или не действовать) в понедельник. Любой сценарий сейчас может быть перебит реальностью. Важно соблюдать равновесие, не делать агрессивных ставок и не принимать необдуманных решений.

👉 В очередной раз напомню, что долгосрочный инвестор, как и любой другой, должен быть в теме, а для этого нужно следить за новостями и их интерпретацией. Буду держать вас в курсе и делиться своим пониманием происходящего.

А пока - к результатам эмитентов по состоянию на 19:00мск 23 июня.

👍 Лидеры роста:

🔺 Северсталь +11%

🔺 Магнит +7.9%

🔺 ММК +6.1%

🔺 НЛМК +6%

🔺 Сургут пр +5.3%

#CHMF, #NLMK, #MAGN: эта неделя вернула к жизни надежды на промежуточные дивиденды, с подачи Северстали. Производство стали в России в мае выросло на 8.8% г/г, в то время как в мире упало на 1.2%: родине нужно много тяжелой техники. Переориентация на внутренний спрос дает металлургам новые возможности, хоть и такие, как раньше давал экспорт.

#MGNT: остаются в силе драйверы: выход из зоны молчания - первый отчет МСФО за долгое время; выкуп 10% акций у нерезов, планы сохранить листинг на Мосбирже. Только с прибыльностью, по сравнению с конкурентом X5, дела похуже.

#SNGSP: Сургут преф лучше рынка с момента публикации отчета, в котором “нашлась” его кубышка. Слабый рубль все это время поддерживал котировки. Популярная идея - кратный рост дивидендов за 2023 год vs 2022-й.

👎 Аутсайдеры недели:

🔻 TCS Group -5.7%

🔻 Яндекс -4.4%

🔻 Новатэк -3.2%

🔻 Аэрофлот -3.1%

🔻 Сегежа -3.0%

#TCSG: коррекция после двухнедельного роста. Фундаментально можно понять: Тинькофф стоит по капиталу в 3 раза дороже Сбера. Инвесторов не вдохновляет отсутствие комментариев по смене юрисдикции, что стало бы очевидным драйвером. Бизнес в целом имеет перспективы как лучший финтех на рынке. Держу до прояснения ситуации.

#YNDX: Совет директоров опасается санкционных рисков и не хочет одобрять сделку с бизнесменами под санкциями. Даже если Яндекс продается дешево относительно реальной стоимости активов, неопределенность с разделением компании еще не раз заставит котировки дергаться.

#NVTK: Михельсон решил поделиться ожиданиями относительно 2023 года и расстроил миноритариев. EBITDA, по его мнению, снизится на 25%, чистая прибыль – на 30%. Перспективы зависят от скорости ввода объектов Арктик СПГ-2, и от решения проблем с импортом оборудованием.

#AFLT: позитива от роста пассажиропотока надолго не хватило, реальность остается прежней: зависимость от госсубсидий, риски новых допэмиссий, далекие перспективы дивидендов.

#SGZH: придется подождать, пока логистика компании не перестроится на восток и юг. Планы по строительству новых мощностей, логистического хаба в Египте и пр. когда-то в будущем дадут эффект на котировки.

📈 Выстрел недели - Новороссийский комбинат хлебопродуктов" (#NKHP) +66%, максимум со дня выхода на биржу 7 лет назад, на фоне удвоения отгрузки зерна и низкой ликвидности в бумаге.

⚠️ Пишу поверх заготовленного заранее поста. Ночные события с Пригожиным развернули повестку, политика (с подачи геополитики) постучалась в дверь с ноги. Пока реакция рынка на "вечерке" выглядит умеренной, в среднем падение фишек не превышает 2-4%. Но нужно понимать, что у котировок не было достаточно времени среагировать на события.

📅 Выходные покажут, как действовать (или не действовать) в понедельник. Любой сценарий сейчас может быть перебит реальностью. Важно соблюдать равновесие, не делать агрессивных ставок и не принимать необдуманных решений.

👉 В очередной раз напомню, что долгосрочный инвестор, как и любой другой, должен быть в теме, а для этого нужно следить за новостями и их интерпретацией. Буду держать вас в курсе и делиться своим пониманием происходящего.

А пока - к результатам эмитентов по состоянию на 19:00мск 23 июня.

👍 Лидеры роста:

🔺 Северсталь +11%

🔺 Магнит +7.9%

🔺 ММК +6.1%

🔺 НЛМК +6%

🔺 Сургут пр +5.3%

#CHMF, #NLMK, #MAGN: эта неделя вернула к жизни надежды на промежуточные дивиденды, с подачи Северстали. Производство стали в России в мае выросло на 8.8% г/г, в то время как в мире упало на 1.2%: родине нужно много тяжелой техники. Переориентация на внутренний спрос дает металлургам новые возможности, хоть и такие, как раньше давал экспорт.

#MGNT: остаются в силе драйверы: выход из зоны молчания - первый отчет МСФО за долгое время; выкуп 10% акций у нерезов, планы сохранить листинг на Мосбирже. Только с прибыльностью, по сравнению с конкурентом X5, дела похуже.

#SNGSP: Сургут преф лучше рынка с момента публикации отчета, в котором “нашлась” его кубышка. Слабый рубль все это время поддерживал котировки. Популярная идея - кратный рост дивидендов за 2023 год vs 2022-й.

👎 Аутсайдеры недели:

🔻 TCS Group -5.7%

🔻 Яндекс -4.4%

🔻 Новатэк -3.2%

🔻 Аэрофлот -3.1%

🔻 Сегежа -3.0%

#TCSG: коррекция после двухнедельного роста. Фундаментально можно понять: Тинькофф стоит по капиталу в 3 раза дороже Сбера. Инвесторов не вдохновляет отсутствие комментариев по смене юрисдикции, что стало бы очевидным драйвером. Бизнес в целом имеет перспективы как лучший финтех на рынке. Держу до прояснения ситуации.

#YNDX: Совет директоров опасается санкционных рисков и не хочет одобрять сделку с бизнесменами под санкциями. Даже если Яндекс продается дешево относительно реальной стоимости активов, неопределенность с разделением компании еще не раз заставит котировки дергаться.

#NVTK: Михельсон решил поделиться ожиданиями относительно 2023 года и расстроил миноритариев. EBITDA, по его мнению, снизится на 25%, чистая прибыль – на 30%. Перспективы зависят от скорости ввода объектов Арктик СПГ-2, и от решения проблем с импортом оборудованием.

#AFLT: позитива от роста пассажиропотока надолго не хватило, реальность остается прежней: зависимость от госсубсидий, риски новых допэмиссий, далекие перспективы дивидендов.

#SGZH: придется подождать, пока логистика компании не перестроится на восток и юг. Планы по строительству новых мощностей, логистического хаба в Египте и пр. когда-то в будущем дадут эффект на котировки.

📈 Выстрел недели - Новороссийский комбинат хлебопродуктов" (#NKHP) +66%, максимум со дня выхода на биржу 7 лет назад, на фоне удвоения отгрузки зерна и низкой ликвидности в бумаге.