📅 Итоги недели: рынок привыкает к цвету хаки и думает, что это зеленый цвет.

🇷🇺 Индекс Мосбиржи (#IMOEX) +4.75%, снова выше 2000 п., РТС (#RTSI) +5.3%. Российский рынок на удивление стойко перенес грозно звучащие события с введением военного положения. По факту пока мало что меняется, а на новых территориях оно и так действует давно. Позитивно восприняты заявление Собянина о окончании частичной мобилизации в Москве (правда, у него нет на это полномочий, но звучит красиво). Рынок ждёт поддержки от реинвестирования дивидендов Газпрома, Татнефти и Новатэка, совокупно до 200-300 млрд.

💲 Курс рубля почти не меняет цифры на табло, будто нарисован масляной краской, - не выходит из коридора 60-62 за доллар. Поддержку оказал начавшийся налоговый период, когда экспортеры продают выручку. Против рубля в перспективе работают: сокращение торгового профицита, отток капитала с начала мобилизации и планы Минфина возродить бюджетное правило.

🔥 Цены на газ в Европе опустились в коридор $1100-1200 за 1 тыс. куб.м., -66% от хаёв августа. Хранилища почти полны, СПГ-танкеры не успевают разгружать и-за нехватки терминалов. Германия продлила работу всех 3-х АЭС до апреля 23 года. Евросоюз объявил, что пока не будет вводить потолок цен на российский газ.

🇺🇸 S&P500 (#SPX) +2%, Nasdaq (#IXIC) +2.5%. Сезон отчётностей за 3 квартал оказал поддержку: 70% отчётов выходят лучше ожиданий, даже бедолага Netflix выстрелил на 22% на росте платных подписок. Рост выглядит нелогичным и неустойчивым, он идёт на фоне растущих одновременно инфляции и ставке. Ближайший триггер к коррекции - заседание ФРС 2 ноября.

🇨🇳 Гонконгский индекс Hang Seng (#HSI) -2.3% за неделю, почти непрерывное снижение с конца июня. Всю неделю шел (и еще идет) ХХ съезд КПК. Заявлено о приверженности партии политике нулевой терпимости к ковиду (Covid-Zero Policy), это давит на всю экономику. Власти впервые и без объяснения причин отложили публикацию данных по ВВП за 3 квартал. Китайские бумаги дешевы, но разворота на горизонте пока не видно.

🏆 Топ-5 событий недели:

1. В ряде регионов РФ введено военное положение и особые режимы готовности. Рынок упал, но отжался.

2. Операционные отчёты металлургов оказались лучше ожиданий, их акции в топ-5 индекса.

3. Экспорт Газпрома сократился за 9.5 мес. на 41% год к году.

4. Минфин после месяца перерыва вернулся на рынок долга и успешно провёл аукцион ОФЗ.

5. Глава ВТБ Костин обещает прибыль в 2023 году, но не обещает дивиденды.

Всем профита и мирных выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) +4.75%, снова выше 2000 п., РТС (#RTSI) +5.3%. Российский рынок на удивление стойко перенес грозно звучащие события с введением военного положения. По факту пока мало что меняется, а на новых территориях оно и так действует давно. Позитивно восприняты заявление Собянина о окончании частичной мобилизации в Москве (правда, у него нет на это полномочий, но звучит красиво). Рынок ждёт поддержки от реинвестирования дивидендов Газпрома, Татнефти и Новатэка, совокупно до 200-300 млрд.

💲 Курс рубля почти не меняет цифры на табло, будто нарисован масляной краской, - не выходит из коридора 60-62 за доллар. Поддержку оказал начавшийся налоговый период, когда экспортеры продают выручку. Против рубля в перспективе работают: сокращение торгового профицита, отток капитала с начала мобилизации и планы Минфина возродить бюджетное правило.

🔥 Цены на газ в Европе опустились в коридор $1100-1200 за 1 тыс. куб.м., -66% от хаёв августа. Хранилища почти полны, СПГ-танкеры не успевают разгружать и-за нехватки терминалов. Германия продлила работу всех 3-х АЭС до апреля 23 года. Евросоюз объявил, что пока не будет вводить потолок цен на российский газ.

🇺🇸 S&P500 (#SPX) +2%, Nasdaq (#IXIC) +2.5%. Сезон отчётностей за 3 квартал оказал поддержку: 70% отчётов выходят лучше ожиданий, даже бедолага Netflix выстрелил на 22% на росте платных подписок. Рост выглядит нелогичным и неустойчивым, он идёт на фоне растущих одновременно инфляции и ставке. Ближайший триггер к коррекции - заседание ФРС 2 ноября.

🇨🇳 Гонконгский индекс Hang Seng (#HSI) -2.3% за неделю, почти непрерывное снижение с конца июня. Всю неделю шел (и еще идет) ХХ съезд КПК. Заявлено о приверженности партии политике нулевой терпимости к ковиду (Covid-Zero Policy), это давит на всю экономику. Власти впервые и без объяснения причин отложили публикацию данных по ВВП за 3 квартал. Китайские бумаги дешевы, но разворота на горизонте пока не видно.

🏆 Топ-5 событий недели:

1. В ряде регионов РФ введено военное положение и особые режимы готовности. Рынок упал, но отжался.

2. Операционные отчёты металлургов оказались лучше ожиданий, их акции в топ-5 индекса.

3. Экспорт Газпрома сократился за 9.5 мес. на 41% год к году.

4. Минфин после месяца перерыва вернулся на рынок долга и успешно провёл аукцион ОФЗ.

5. Глава ВТБ Костин обещает прибыль в 2023 году, но не обещает дивиденды.

Всем профита и мирных выходных!

📅 Итоги недели: постучим по дереву, чтоб не сглазить...

🇷🇺 Индекс Мосбиржи (#IMOEX) +6.1%, РТС (#RTSI) +4.6%. Основной драйвер - дивиденды Газпрома, поступающие на счета с 25 октября - часть из них вернулась в рынок. Санкции на паузе, потолок цен на нефть не согласован, а на газ его, скорее всего, не будет. Продолжили ралли металлурги, они в топ-5 индекса Мосбиржи. Под занавес недели Шойгу доложил Путину, что частичная мобилизация завершена. Рынку на таких новостях ничего не оставалось кроме как расти.

💲 Курс рубля непривычно стабилен - уже 2 недели у отметки 61 за доллар. По итогам года профицит текущего счета торговых операций станет рекордным, несмотря на санкции. Но удержать его будет сложно - физические объёмы экспорта углеводородов неуклонно снижаются. В ближайшие недели, если не будет новых шоков, у рубля есть шанс остаться в коридоре 60-65.

🔥 Цены на газ в Европе опускались в моменте ниже $1000 за 1 тыс. куб.м., неделю закончили на $1100. С конца августа цены упали почти в 3,5 раза. Хранилища заполнены на 95%, аномально тёплая погода (до +20) откладывает начало отопительного сезона.

🇺🇸 Америка выросла, несмотря на обвал акций #META (-23%) и #AMZN (-18%): S&P500 +3.5%, Nasdaq +2.6%. Сезон отчётностей в целом идёт успешно, большинство компаний отчитываются лучше ожидай. ВВП в 3 кв. вырос на 2.6% при прогнозе 2.4%, т.е. рецессия откладывается. Но главный позитив - базовая инфляция выросла на 6.2% при прогнозе 6.3%, цены выходят на плато.

⛩ Китайский рынок пережил одну из худших недель за последние годы. Гонконгский индекс Hang Seng (#HSI) - 8.3% за неделю, продолжается "отрицательный рост" до уровней кризисного 2009 года. Главный триггер падения - итоги ХХ съезда КПК. Рынку не нравится укрепление личной власти товарища Си по образцу правления Мао Цзэдуна.

🏆 Топ-5 событий недели:

1. Реинвест дивидендов Газпрома стал топливом для роста на Московской бирже.

2. Центробанк сохранил ключевую ставку на уровне 7.5% годовых.

3. Шойгу доложил Путину, что частичная мобилизаций в РФ закончена.

4. Совет директоров Лукойла рекомендовал дивиденды в размере 537 рублей на акцию.

5. Илон Маск закрыл сделку по покупке Twitter, акции #TWTR 28 октября сняты с торгов на бирже NYSE.

Всем профита и мирных выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) +6.1%, РТС (#RTSI) +4.6%. Основной драйвер - дивиденды Газпрома, поступающие на счета с 25 октября - часть из них вернулась в рынок. Санкции на паузе, потолок цен на нефть не согласован, а на газ его, скорее всего, не будет. Продолжили ралли металлурги, они в топ-5 индекса Мосбиржи. Под занавес недели Шойгу доложил Путину, что частичная мобилизация завершена. Рынку на таких новостях ничего не оставалось кроме как расти.

💲 Курс рубля непривычно стабилен - уже 2 недели у отметки 61 за доллар. По итогам года профицит текущего счета торговых операций станет рекордным, несмотря на санкции. Но удержать его будет сложно - физические объёмы экспорта углеводородов неуклонно снижаются. В ближайшие недели, если не будет новых шоков, у рубля есть шанс остаться в коридоре 60-65.

🔥 Цены на газ в Европе опускались в моменте ниже $1000 за 1 тыс. куб.м., неделю закончили на $1100. С конца августа цены упали почти в 3,5 раза. Хранилища заполнены на 95%, аномально тёплая погода (до +20) откладывает начало отопительного сезона.

🇺🇸 Америка выросла, несмотря на обвал акций #META (-23%) и #AMZN (-18%): S&P500 +3.5%, Nasdaq +2.6%. Сезон отчётностей в целом идёт успешно, большинство компаний отчитываются лучше ожидай. ВВП в 3 кв. вырос на 2.6% при прогнозе 2.4%, т.е. рецессия откладывается. Но главный позитив - базовая инфляция выросла на 6.2% при прогнозе 6.3%, цены выходят на плато.

⛩ Китайский рынок пережил одну из худших недель за последние годы. Гонконгский индекс Hang Seng (#HSI) - 8.3% за неделю, продолжается "отрицательный рост" до уровней кризисного 2009 года. Главный триггер падения - итоги ХХ съезда КПК. Рынку не нравится укрепление личной власти товарища Си по образцу правления Мао Цзэдуна.

🏆 Топ-5 событий недели:

1. Реинвест дивидендов Газпрома стал топливом для роста на Московской бирже.

2. Центробанк сохранил ключевую ставку на уровне 7.5% годовых.

3. Шойгу доложил Путину, что частичная мобилизаций в РФ закончена.

4. Совет директоров Лукойла рекомендовал дивиденды в размере 537 рублей на акцию.

5. Илон Маск закрыл сделку по покупке Twitter, акции #TWTR 28 октября сняты с торгов на бирже NYSE.

Всем профита и мирных выходных!

📅 Итоги недели.

🇷🇺 Индекс Мосбиржи (#IMOEX) по итогу недели вышел в ноль, удержался выше отметки 2150 п. РТС (#RTSI) потерял 0.8% на ослаблении рубля. Дивиденды Газпрома как топливо для роста отыграны, это компенсировано заявлением об окончании частичной мобилизации (правда, Указа на этот счёт нет). Был шанс вырасти на промежуточных дивидендах Лукойла, но они оказались ниже ожиданий.

💲 Курс рубля по-прежнему стабилен, но качнулся вниз до 62 за доллар. Рынок прайсит сокращение профицита торгового баланса по мере приближения европейского нефтяного эмбарго с 5 декабря. Пока риск резкого ослабления рубля невысок, ожидаю постепенного дрейфа в сторону 65.

🔥 Газ в Европе торгуется в коридоре $1100-$1300 за 1 тыс. куб.м. Это в 3 раза дешевле, чем в августе и немного дороже, чем на прошлой неделе. Хранилища забиты почти под завязку, но аномально теплая погода уходит, начался отбор газа для отопления.

🇺🇸 Америка развернулась вниз: S&P500 -2.8%, Nasdaq -4.9%. Ставка ФРС ожидаемо поднята на 75 б.п., это уже было в ценах. Но риторика Пауэлла не понравилась рынкам: он не обещает скорого окончания цикла ужесточения, поскольку не видит признаков замедления инфляции. Кроме того, сильный рынок труда стимулирует ФРС не беспокоиться о последствиях повышения ставки.

🇨🇳 Китайский рынок после худшей в году прошлой недели показал мощный отскок. Гонконгский индекс Hang Seng (#HSI) вырос сразу на 9%. Причина - сообщения в соцсетях о якобы состоявшемся закрытом совещании властей, на котором обсуждался сценарий смягчения антиковидных ограничений.

🏆 Топ-5 событий недели:

1. ФРС подняла ставку федрезерва на 0.75 п.п., рынок упал на риторике в пользу продолжения жесткой ДКП.

2. Газпром за 10 мес. сократил экспорт в страны дальнего зарубежья на 42,6%.

3. Яндекс отчитался о скорр. чистой прибыли 5 млрд рублей в 3 квартале после убытка в прошлом году.

4. Фосагро за 9 мес. нарастила прибыль на 88% г/г, рекомендованы промежуточные дивиденды.

5. Для индекса Hang Seng прошедшая неделя была лучшей с 2005 г.

Всем профита и мирных выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) по итогу недели вышел в ноль, удержался выше отметки 2150 п. РТС (#RTSI) потерял 0.8% на ослаблении рубля. Дивиденды Газпрома как топливо для роста отыграны, это компенсировано заявлением об окончании частичной мобилизации (правда, Указа на этот счёт нет). Был шанс вырасти на промежуточных дивидендах Лукойла, но они оказались ниже ожиданий.

💲 Курс рубля по-прежнему стабилен, но качнулся вниз до 62 за доллар. Рынок прайсит сокращение профицита торгового баланса по мере приближения европейского нефтяного эмбарго с 5 декабря. Пока риск резкого ослабления рубля невысок, ожидаю постепенного дрейфа в сторону 65.

🔥 Газ в Европе торгуется в коридоре $1100-$1300 за 1 тыс. куб.м. Это в 3 раза дешевле, чем в августе и немного дороже, чем на прошлой неделе. Хранилища забиты почти под завязку, но аномально теплая погода уходит, начался отбор газа для отопления.

🇺🇸 Америка развернулась вниз: S&P500 -2.8%, Nasdaq -4.9%. Ставка ФРС ожидаемо поднята на 75 б.п., это уже было в ценах. Но риторика Пауэлла не понравилась рынкам: он не обещает скорого окончания цикла ужесточения, поскольку не видит признаков замедления инфляции. Кроме того, сильный рынок труда стимулирует ФРС не беспокоиться о последствиях повышения ставки.

🇨🇳 Китайский рынок после худшей в году прошлой недели показал мощный отскок. Гонконгский индекс Hang Seng (#HSI) вырос сразу на 9%. Причина - сообщения в соцсетях о якобы состоявшемся закрытом совещании властей, на котором обсуждался сценарий смягчения антиковидных ограничений.

🏆 Топ-5 событий недели:

1. ФРС подняла ставку федрезерва на 0.75 п.п., рынок упал на риторике в пользу продолжения жесткой ДКП.

2. Газпром за 10 мес. сократил экспорт в страны дальнего зарубежья на 42,6%.

3. Яндекс отчитался о скорр. чистой прибыли 5 млрд рублей в 3 квартале после убытка в прошлом году.

4. Фосагро за 9 мес. нарастила прибыль на 88% г/г, рекомендованы промежуточные дивиденды.

5. Для индекса Hang Seng прошедшая неделя была лучшей с 2005 г.

Всем профита и мирных выходных!

📅 Итоги недели.

🇷🇺 Индекс Мосбиржи (#IMOEX) +2,85, снова выше отметки 2220 п., РТС (#RTSI) +4.1%. Продолжается восходящее движение к отметке 2500, возле которой мы были в середине сентября. Топливо дают поступающие на счета дивиденды, шлейф позитива от паузы в мобилизации, а также относительно сильный отчёт Сбера и обещание Грефа вернуться к выплатам. При этом никуда, не ушли геополитические риски, способные перечеркнуть текущую историю роста.

💲 Рубль окреп до 60.50 к доллару. Профицит торгового баланса за 10 мес. в 2.3 раза больше, чем год назад. Крепкий рубль уже не на шутку напрягает экспортеров. Металлурги говорят, что его нужно ослабить на 37%, чтобы выйти в прибыль по экспорту. Но валютные ограничения ЦБ и упавший импорт не оставляют на это шансов.

🔥 Газ в Европе дешевеет и завершил неделю на отметке $1050 за 1 тыс. куб.м. Синоптики обещают теплую зиму. Как известно, синоптик ошибается лишь 1 раз, но каждый день. Но у нас с вами нет других источников. Газохранилища фактически заполнены, помешать может только полное перекрытие трубы Газпромом или погодная аномалия.

🇺🇸 Америка на позитиве: S&P500 (#SPX) +5.5%, Nasdaq (#IXIC) +7.9% - сильнейший рост с весны 2020 года. Колдунство Пауэлла сработало: инфляция вышла на плато и даже развернулась вниз. Это позволит ФРС сбавить темпы повышения ставки. Индекс доллара - вниз, доходности гособлигаций - тоже. Позитив вполне может оказаться локальным, не все проинфляционные факторы утратили силу.

🇨🇳 Китайский рынок 2 недели подряд рекордно растёт. Гонконгский индекс Hang Seng (#HSI) +8.1%. Стоило всего лишь сократить срок изоляции прибывающих в страну на 2 дня, как все забыли про Тайвань и долговой кризис у застройщиков. Помог и позитив в Америке: чем ниже ставка ФРС, тем меньше давление на юань.

🏆 Топ-10 событий недели:

▫️ Сбер в октябре заработал 122,8 млрд руб. - больше, чем в октябре 2021 и обещал в будущем году дивиденды.

▫️ Инфляция в США пошла на спад: +7.7% в годовом выражении, предыдущий показатель +8.2%.

▫️ Детский мир заявил о намерении уйти с биржи, что привело к распродажам в бумаге на 36% за 3 дня.

▫️ Госдума приняла законопроект, по которому ставка налога на прибыль для СПГ вырастет с 20 до 34%, а надбавки к НДПИ для Газпрома начнет действовать не с 1 июля, а с 1 января 2023 г.

▫️ ЦБ объявил, что раскроет финансовые результаты банков по итогам 2022 года.

▫️ В Китае ослабили антиковидные ограничения, что привело к рекордному росту на фондовом рынке.

▫️ Металлурги заявили, что рубль необходимо ослабить на 37%, чтобы экспорт стал прибыльным.

▫️ Власти США продлили лицензию на сделки с банками России по энергоносителям и удобрениям.

▫️ Банк России допускает уголовные риски для держателей акций Meta*

▫️ Минторг США признал российскую экономику нерыночной из-за усиления влияния государства.

* Признана в России экстремистской и запрещена

Всем профита и мирных выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) +2,85, снова выше отметки 2220 п., РТС (#RTSI) +4.1%. Продолжается восходящее движение к отметке 2500, возле которой мы были в середине сентября. Топливо дают поступающие на счета дивиденды, шлейф позитива от паузы в мобилизации, а также относительно сильный отчёт Сбера и обещание Грефа вернуться к выплатам. При этом никуда, не ушли геополитические риски, способные перечеркнуть текущую историю роста.

💲 Рубль окреп до 60.50 к доллару. Профицит торгового баланса за 10 мес. в 2.3 раза больше, чем год назад. Крепкий рубль уже не на шутку напрягает экспортеров. Металлурги говорят, что его нужно ослабить на 37%, чтобы выйти в прибыль по экспорту. Но валютные ограничения ЦБ и упавший импорт не оставляют на это шансов.

🔥 Газ в Европе дешевеет и завершил неделю на отметке $1050 за 1 тыс. куб.м. Синоптики обещают теплую зиму. Как известно, синоптик ошибается лишь 1 раз, но каждый день. Но у нас с вами нет других источников. Газохранилища фактически заполнены, помешать может только полное перекрытие трубы Газпромом или погодная аномалия.

🇺🇸 Америка на позитиве: S&P500 (#SPX) +5.5%, Nasdaq (#IXIC) +7.9% - сильнейший рост с весны 2020 года. Колдунство Пауэлла сработало: инфляция вышла на плато и даже развернулась вниз. Это позволит ФРС сбавить темпы повышения ставки. Индекс доллара - вниз, доходности гособлигаций - тоже. Позитив вполне может оказаться локальным, не все проинфляционные факторы утратили силу.

🇨🇳 Китайский рынок 2 недели подряд рекордно растёт. Гонконгский индекс Hang Seng (#HSI) +8.1%. Стоило всего лишь сократить срок изоляции прибывающих в страну на 2 дня, как все забыли про Тайвань и долговой кризис у застройщиков. Помог и позитив в Америке: чем ниже ставка ФРС, тем меньше давление на юань.

🏆 Топ-10 событий недели:

▫️ Сбер в октябре заработал 122,8 млрд руб. - больше, чем в октябре 2021 и обещал в будущем году дивиденды.

▫️ Инфляция в США пошла на спад: +7.7% в годовом выражении, предыдущий показатель +8.2%.

▫️ Детский мир заявил о намерении уйти с биржи, что привело к распродажам в бумаге на 36% за 3 дня.

▫️ Госдума приняла законопроект, по которому ставка налога на прибыль для СПГ вырастет с 20 до 34%, а надбавки к НДПИ для Газпрома начнет действовать не с 1 июля, а с 1 января 2023 г.

▫️ ЦБ объявил, что раскроет финансовые результаты банков по итогам 2022 года.

▫️ В Китае ослабили антиковидные ограничения, что привело к рекордному росту на фондовом рынке.

▫️ Металлурги заявили, что рубль необходимо ослабить на 37%, чтобы экспорт стал прибыльным.

▫️ Власти США продлили лицензию на сделки с банками России по энергоносителям и удобрениям.

▫️ Банк России допускает уголовные риски для держателей акций Meta*

▫️ Минторг США признал российскую экономику нерыночной из-за усиления влияния государства.

* Признана в России экстремистской и запрещена

Всем профита и мирных выходных!

📅 Итоги недели: ракета не наша, но рынок успел напугаться.

🇷🇺 Индекс Мосбиржи (#IMOEX) -0,5, но смог удержаться выше 2220 п., долларовый РТС (#RTSI) -0.9%. Подпитка от поступивших дивидендов все-таки состоялась: брокеры посчитали, что в рынок вернулось более половины полученных средств. Но выйти в плюс индексу не дали не самый радужный геополитический фон и резко подешевевшая нефть.

💲 Рубль всё там же - возле отметки 60 за доллар. Крепкий рубль - один из факторов давления на российских экспортеров, а это половина индекса. Впереди - вступление в силу нефтяного эмбарго с 5 декабря, оно окажет давление на экспорт и может подтолкнуть рубль в коридор 63-65.

🔥 Газ в Европе закрыл неделю на отметке $1160 за 1 тыс. куб.м. На цены равновесно воздействуют начавшийся отопительный сезон и профицит СПГ, который не успевают разгружать из-за недостатка терминалов. Если прогнозы синоптиков на тёплую зиму сбудутся, газ останется примерно в этих значениях.

🇺🇸 Америка корректируется после 2-х недель роста: S&P500 (#SPX) -0.3%, Nasdaq (#IXIC) -0.6%. Рынок пошел вниз на словах главного ястреба ФРС Булларда, который видит ставку на пике до 7%. Это сбило волну позитива, вызванную статистикой по инфляции на прошлой неделе. Но если США могут избежать длительной рецессии, то ЕС и Британии это вряд ли удастся.

🇨🇳 Китайский рынок рекордно рос 3 недели подряд, но чудес не бывает, и в этот раз Гонконгский индекс скорректировался в ноль. В пятницу зафиксировано св. 24 тыс. заболеваний в сутки, больше было только в апреле, когда наглухо закрывали Шанхай. Если так пойдёт дальше, ралли на смягчении ограничений - конец. Поддержали рынок позитивный настрой на встрече Байден-Си на G20 и неплохой отчёт Алибабы (+8% за день).

🏆 Топ-5 событий недели:

1. Инцидент с ракетой в Польше напугал рынок, но падение было выкуплено после прояснения подробностей.

2. Нефть упала ниже $88 за баррель после негативных прогнозов ОПЕК относительно глобального спроса.

3. #OZON вырос на отчёте - скорр. EBITDA составила 1.6 млрд руб. против 11.3 млрд убытка годом ранее.

4. Экспорт Газпрома #GAZP в страны дальнего зарубежья за 10.5 мес. снизился на 43,4% относительно того же периода 2021 года.

5. Инфляция в ЕС достигла 10.6%, рекорд за все время существования Еврозоны

Всем профита и мирных выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) -0,5, но смог удержаться выше 2220 п., долларовый РТС (#RTSI) -0.9%. Подпитка от поступивших дивидендов все-таки состоялась: брокеры посчитали, что в рынок вернулось более половины полученных средств. Но выйти в плюс индексу не дали не самый радужный геополитический фон и резко подешевевшая нефть.

💲 Рубль всё там же - возле отметки 60 за доллар. Крепкий рубль - один из факторов давления на российских экспортеров, а это половина индекса. Впереди - вступление в силу нефтяного эмбарго с 5 декабря, оно окажет давление на экспорт и может подтолкнуть рубль в коридор 63-65.

🔥 Газ в Европе закрыл неделю на отметке $1160 за 1 тыс. куб.м. На цены равновесно воздействуют начавшийся отопительный сезон и профицит СПГ, который не успевают разгружать из-за недостатка терминалов. Если прогнозы синоптиков на тёплую зиму сбудутся, газ останется примерно в этих значениях.

🇺🇸 Америка корректируется после 2-х недель роста: S&P500 (#SPX) -0.3%, Nasdaq (#IXIC) -0.6%. Рынок пошел вниз на словах главного ястреба ФРС Булларда, который видит ставку на пике до 7%. Это сбило волну позитива, вызванную статистикой по инфляции на прошлой неделе. Но если США могут избежать длительной рецессии, то ЕС и Британии это вряд ли удастся.

🇨🇳 Китайский рынок рекордно рос 3 недели подряд, но чудес не бывает, и в этот раз Гонконгский индекс скорректировался в ноль. В пятницу зафиксировано св. 24 тыс. заболеваний в сутки, больше было только в апреле, когда наглухо закрывали Шанхай. Если так пойдёт дальше, ралли на смягчении ограничений - конец. Поддержали рынок позитивный настрой на встрече Байден-Си на G20 и неплохой отчёт Алибабы (+8% за день).

🏆 Топ-5 событий недели:

1. Инцидент с ракетой в Польше напугал рынок, но падение было выкуплено после прояснения подробностей.

2. Нефть упала ниже $88 за баррель после негативных прогнозов ОПЕК относительно глобального спроса.

3. #OZON вырос на отчёте - скорр. EBITDA составила 1.6 млрд руб. против 11.3 млрд убытка годом ранее.

4. Экспорт Газпрома #GAZP в страны дальнего зарубежья за 10.5 мес. снизился на 43,4% относительно того же периода 2021 года.

5. Инфляция в ЕС достигла 10.6%, рекорд за все время существования Еврозоны

Всем профита и мирных выходных!

📅 Итоги недели

🇷🇺 Индекс Мосбиржи (#IMOEX) -0,54%, повторил результат прошлой недели и ушёл ниже 2200 п. Долларовый РТС (#RTSI) остался на отметке 1141 п. Новогоднего ралли, несмотря на Чёрную пятницу, незаметно. Видимо, деда Мороза всё же не существует. Рынок дрейфует в боковом канале 2000-2500 пунктов, ближе к его нижней границе. Больших новостей немного, разве что Яндекс под конец недели признался, что делится на 2 бизнеса и будет двигаться в сторону государства.

💲 Рубль не хочет уходить с уровня 60 за доллар. Скорее даже не может: курс по факту фиксированный, из-за жесткого валютного контроля. Кстати, в среду он продлен указом президента до конца 2023 года. Сохраняется профицит торгового баланса, хотя бюджет уже с июня дефицитный.

🔥 Газ в Европе немного подорожал, торгуется в коридоре $1100-1400 за тысячу кубов. Начался отопительный сезон и отбор из газохранилищ. Еврокомиссия пыталась установить ценовой предел для фьючерса на сырьевой бирже ICE, но компромисс не найден, следующая попытка 13 декабря.

🇺🇸 В Америке была короткая неделя, с массовым поеданием индюшатины. S&P500 (#SPX) +1.6%, Nasdaq (#IXIC) +1%. В опубликованном на неделе протоколе заседания ФРС (FOMC minutes) содержатся намеки на замедление темпов ужесточения ДКП: сказывается боязнь свалиться в рецессию. Число заявок на пособие по безработице в США за неделю выросло. Опять же, позитив для рынка - ФРС слабость рынка труда воспринимает как сигнал "не жестить".

🇨🇳 Только китайский рынок воспрял на ослаблении антиковидных ограничений, как вновь пошли рекорды заболеваемости - св. 35 тыс. в пятницу. Пекин закрывается, Шанхай на грани. Государство пытается выправить ситуацию: банки предоставят застройщикам кредиты на $162 млрд. Взамен регулятор снижает обязательную норму резервирования на 0,25%, что высвободит 500 млрд юаней ликвидности. Это помогло индексу Hang Seng не упасть глубже, в итоге за неделю -2.3%.

🏆 Топ-5 событий недели:

1. Яндекс объявил о планах разделения на российскую и международную компании, основной бизнес в РФ может возглавить Кудрин.

2. TCS Group отчиталась о снижении прибыли по МСФО в 2.8 раза в 3 кв. и в 4.6 раза за 9 мес., но при этом нарастила клиентскую базу на 43% г/г.

3. Еврокомиссии не удалось найти компромисс по потолку цен на российскую нефть, решение перенесено на понедельник 28 ноября.

4. IPO казахстанской КазМунайГаз пройдет 8 декабря, в т.ч. на СПб бирже.

5. Центральный банк Турции в очередной раз понизил учетную ставку до 9% годовых с 10,5%, несмотря на инфляцию св. 85%.

Всем профита и мирных выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) -0,54%, повторил результат прошлой недели и ушёл ниже 2200 п. Долларовый РТС (#RTSI) остался на отметке 1141 п. Новогоднего ралли, несмотря на Чёрную пятницу, незаметно. Видимо, деда Мороза всё же не существует. Рынок дрейфует в боковом канале 2000-2500 пунктов, ближе к его нижней границе. Больших новостей немного, разве что Яндекс под конец недели признался, что делится на 2 бизнеса и будет двигаться в сторону государства.

💲 Рубль не хочет уходить с уровня 60 за доллар. Скорее даже не может: курс по факту фиксированный, из-за жесткого валютного контроля. Кстати, в среду он продлен указом президента до конца 2023 года. Сохраняется профицит торгового баланса, хотя бюджет уже с июня дефицитный.

🔥 Газ в Европе немного подорожал, торгуется в коридоре $1100-1400 за тысячу кубов. Начался отопительный сезон и отбор из газохранилищ. Еврокомиссия пыталась установить ценовой предел для фьючерса на сырьевой бирже ICE, но компромисс не найден, следующая попытка 13 декабря.

🇺🇸 В Америке была короткая неделя, с массовым поеданием индюшатины. S&P500 (#SPX) +1.6%, Nasdaq (#IXIC) +1%. В опубликованном на неделе протоколе заседания ФРС (FOMC minutes) содержатся намеки на замедление темпов ужесточения ДКП: сказывается боязнь свалиться в рецессию. Число заявок на пособие по безработице в США за неделю выросло. Опять же, позитив для рынка - ФРС слабость рынка труда воспринимает как сигнал "не жестить".

🇨🇳 Только китайский рынок воспрял на ослаблении антиковидных ограничений, как вновь пошли рекорды заболеваемости - св. 35 тыс. в пятницу. Пекин закрывается, Шанхай на грани. Государство пытается выправить ситуацию: банки предоставят застройщикам кредиты на $162 млрд. Взамен регулятор снижает обязательную норму резервирования на 0,25%, что высвободит 500 млрд юаней ликвидности. Это помогло индексу Hang Seng не упасть глубже, в итоге за неделю -2.3%.

🏆 Топ-5 событий недели:

1. Яндекс объявил о планах разделения на российскую и международную компании, основной бизнес в РФ может возглавить Кудрин.

2. TCS Group отчиталась о снижении прибыли по МСФО в 2.8 раза в 3 кв. и в 4.6 раза за 9 мес., но при этом нарастила клиентскую базу на 43% г/г.

3. Еврокомиссии не удалось найти компромисс по потолку цен на российскую нефть, решение перенесено на понедельник 28 ноября.

4. IPO казахстанской КазМунайГаз пройдет 8 декабря, в т.ч. на СПб бирже.

5. Центральный банк Турции в очередной раз понизил учетную ставку до 9% годовых с 10,5%, несмотря на инфляцию св. 85%.

Всем профита и мирных выходных!

📅 Итоги недели: Россия будет продавать нефть только тем, кому "за 60".

🇷🇺 Индекс Мосбиржи (#IMOEX) -0.67%, третья неделя подряд сползания вниз, ниже 2200 п. Долларовый РТС (#RTSI) -2% - ослаб рубль. Безидейный боковик с уклоном вниз длится 9 месяцев - пора бы разродиться новогодним ралли, но для этого недостаточно позитивных событий, зато нет недостатка в геополитике. Ближайшие очевидные драйверы - выплаты дивидендов Лукойла, Роснефти, Фосагро, Татнефти, Газпромнефти в конце 2022 - начале 2023 г. Что -то них вернется обратно в рынок (оценочно от 50 до 100 млрд).

💲 Рубль наконец сдвинулся с заколдованной отметки 60 за доллар, закрыл неделю на 61.88, также просел и к юаню (8.80). Выросшая нефть не помогла, хоть в моменте и поднималась до $90. Постепенная девальвация ожидалась давно, я писал о ней всё последнее время. Вступающее в силу с понедельника нефтяное эмбарго и растущий дефицит бюджета этому способствуют.

🔥 Газ в Европе заметно дорожает, в середине недели коснулся отметки $1760 за тысячу кубов. Неделя закрылась при цене $1515. На север континента пришли первые морозы, отбор из хранилищ набирает обороты. Но при этом среднемесячная цена упала на 8.3% к октябрю, до $1260 за тыc куб.м.

🇺🇸 В Америке S&P500 (#SPX) вырос на 1.6%%, Nasdaq (#IXIC) +2.4%. Позитива придала замедляющаяся инфляция: её базовый индекс PCE год к году показал 6% после 6.3% в октябре. Затем на сцену вышел глава ФРС Пауэлл и намекнул на вероятность поднятия ставки в декабре на 50 б.п. вместо ожидавшихся ранее 50 б.п. Но в конце недели рост остановлен сильными данными о рынке труда: занятость растёт, зарплаты трудящихся тоже. Для фондового рынка это негатив: у ФРС развязаны руки для ужесточения ДКП.

🇭🇰 Гонконгский индекс Hang Seng +6.3%, по итогам ноября +26.6%, лучший месяц с 1998 г., а индекс китайских техов Nasdaq Golden Dragon China - максимальный месячный прирост за все 17 лет существования, +38.6%. Массовые протесты против антиковидных ограничений заставили власти пересмотреть приоритеты и назвать закрытие городов и фабрик "перегибами на местах". В целом потенциал отскока еще не исчерпан, "китайцы" торгуются по-прежнему дешево. Но все зависит от дальнейших заявлений руководства.

🏆 Топ-5 событий недели:

▪️ ЕС официально согласовал потолок цены на российскую танкерную нефть - $60 за бочку Urals, с возможностью пересмотра 2 раза в месяц. Ограничение вступит в силу с 5 декабря.

▪️ Экспорт Газпрома в дальнее зарубежье сократился за 11 мес. на 44,5% г/г, в ноябре - на 68.5% г/г.

▪️ На рынке IPO первое событие за год - Мосбиржа допустила к торгам акции сервиса кикшеринга Whoosh (#WUSH) с 14 декабря.

▪️ Глава Алросы Сергей Иванов объявил, что уйдет с поста главы компании до истечения срока трудового контракта.

▪️ Яндексом будет управлять специальный фонд, в который войдут Алексей Кудрин и три топ-менеджера.

Всем профита и продуктивных выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) -0.67%, третья неделя подряд сползания вниз, ниже 2200 п. Долларовый РТС (#RTSI) -2% - ослаб рубль. Безидейный боковик с уклоном вниз длится 9 месяцев - пора бы разродиться новогодним ралли, но для этого недостаточно позитивных событий, зато нет недостатка в геополитике. Ближайшие очевидные драйверы - выплаты дивидендов Лукойла, Роснефти, Фосагро, Татнефти, Газпромнефти в конце 2022 - начале 2023 г. Что -то них вернется обратно в рынок (оценочно от 50 до 100 млрд).

💲 Рубль наконец сдвинулся с заколдованной отметки 60 за доллар, закрыл неделю на 61.88, также просел и к юаню (8.80). Выросшая нефть не помогла, хоть в моменте и поднималась до $90. Постепенная девальвация ожидалась давно, я писал о ней всё последнее время. Вступающее в силу с понедельника нефтяное эмбарго и растущий дефицит бюджета этому способствуют.

🔥 Газ в Европе заметно дорожает, в середине недели коснулся отметки $1760 за тысячу кубов. Неделя закрылась при цене $1515. На север континента пришли первые морозы, отбор из хранилищ набирает обороты. Но при этом среднемесячная цена упала на 8.3% к октябрю, до $1260 за тыc куб.м.

🇺🇸 В Америке S&P500 (#SPX) вырос на 1.6%%, Nasdaq (#IXIC) +2.4%. Позитива придала замедляющаяся инфляция: её базовый индекс PCE год к году показал 6% после 6.3% в октябре. Затем на сцену вышел глава ФРС Пауэлл и намекнул на вероятность поднятия ставки в декабре на 50 б.п. вместо ожидавшихся ранее 50 б.п. Но в конце недели рост остановлен сильными данными о рынке труда: занятость растёт, зарплаты трудящихся тоже. Для фондового рынка это негатив: у ФРС развязаны руки для ужесточения ДКП.

🇭🇰 Гонконгский индекс Hang Seng +6.3%, по итогам ноября +26.6%, лучший месяц с 1998 г., а индекс китайских техов Nasdaq Golden Dragon China - максимальный месячный прирост за все 17 лет существования, +38.6%. Массовые протесты против антиковидных ограничений заставили власти пересмотреть приоритеты и назвать закрытие городов и фабрик "перегибами на местах". В целом потенциал отскока еще не исчерпан, "китайцы" торгуются по-прежнему дешево. Но все зависит от дальнейших заявлений руководства.

🏆 Топ-5 событий недели:

▪️ ЕС официально согласовал потолок цены на российскую танкерную нефть - $60 за бочку Urals, с возможностью пересмотра 2 раза в месяц. Ограничение вступит в силу с 5 декабря.

▪️ Экспорт Газпрома в дальнее зарубежье сократился за 11 мес. на 44,5% г/г, в ноябре - на 68.5% г/г.

▪️ На рынке IPO первое событие за год - Мосбиржа допустила к торгам акции сервиса кикшеринга Whoosh (#WUSH) с 14 декабря.

▪️ Глава Алросы Сергей Иванов объявил, что уйдет с поста главы компании до истечения срока трудового контракта.

▪️ Яндексом будет управлять специальный фонд, в который войдут Алексей Кудрин и три топ-менеджера.

Всем профита и продуктивных выходных!

📅 Итоги недели

🇷🇺 Индекс Мосбиржи (#IMOEX) -0.12%, 5-я неделя снижения. Долларовый РТС (#RTSI) -0.7%. В боковике стоим 5 недель, событий и драйверов мало. Индекс поддержал отчёт Сбера и перспективы увидеть дивиденды в 2023 году. Также рынок ждет выплаты более 1 трлн р. в декабре-январе от Лукойла, Роснефти и Газпромнефти. Давят упавшие цены на нефть и новости по 9 пакету санкций ЕС.

💲 Рубль к доллару переместился с уровня 60-61 на 62-63. Валютный рынок заранее прайсит сокращение экспорта нефти после вступления в силу эмбарго, постепенное сокращение торгового профицита и рост бюджетного дефицита. Также на рубле сказывается механизм, по сути напоминающий печатный станок: Минфин рекордно размещает ОФЗ, госбанки их выкупают, ЦБ кредитует банки через РЕПО.

🔥 Газ в Европе продолжил дорожать, $1587 за 1 тыс. куб.м. по итогам недели (в моменте $1760). Холода в Европе наконец наступили, идёт отбор из хранилищ (заполнены на 90-95%). Еврокомиссия готовится до конца года ввести потолок цен на газ в ЕС. Посмотрим что выйдет, результат может быть обратным.

🇺🇸 В Америке за неделю: S&P500 -2.8%, сначала года -17%; Nasdaq -3.45%, с начала года -29%. Вышла неприятная статистика промышленной инфляции (PPI): в месячном выражении она ускорилась к октябрю с +0.2% до +0.3%. С виду мелочь, но это означает, что высокую ставку могут продержать дольше, чем ожидалось. Вторая причина снижения - нервное ожидание заседания ФРС 14 декабря.

🇨🇳 Гонконгский индекс Hang Seng +6.6%, отскок продолжается: +40% с конца сентября (но пока -55% с хаёв 2021 г.). Антиковидные ограничения в Китае, под давлением массовых протестов и риска обвалить экономику, постепенно снимаются. К этому подталкивает и статистика экспорта (-8.7% в ноябре) и импорта (-10.6%). Риск в том, что в случае роста смертности по мере ослабления локдаунов, компартия снова закроет города, и тогда прогуляемся на новое дно.

🏆 Топ-5 событий недели:

1. Чистая прибыль Сбера по РСБУ в ноябре за 11 мес. сократилась в 6.6 раза, но выросла на 22,7% в ноябре.

2. ЕС анонсировал 9 пакет санкций, в нем предусмотрено отключение от SWIFT еще трёх банков, среди которых упоминаются Тинькофф, Альфа, Газпромбанк и Росбанк.

3. ВТБ отменил выплаты купонов по 13 выпускам субординированных облигаций в целях "укрепления капитальной позиции".

4. Глава Газпрома Миллер совершил визит в Анкару. Эрдоган очень рассчитывает на скидку 25% на поставку российского газа.

5. Евтушенков заявил, что акционеры АФК «Система» могут рассчитывать на получение дивидендов по итогам 2022 года.

Всем профита и продуктивных выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) -0.12%, 5-я неделя снижения. Долларовый РТС (#RTSI) -0.7%. В боковике стоим 5 недель, событий и драйверов мало. Индекс поддержал отчёт Сбера и перспективы увидеть дивиденды в 2023 году. Также рынок ждет выплаты более 1 трлн р. в декабре-январе от Лукойла, Роснефти и Газпромнефти. Давят упавшие цены на нефть и новости по 9 пакету санкций ЕС.

💲 Рубль к доллару переместился с уровня 60-61 на 62-63. Валютный рынок заранее прайсит сокращение экспорта нефти после вступления в силу эмбарго, постепенное сокращение торгового профицита и рост бюджетного дефицита. Также на рубле сказывается механизм, по сути напоминающий печатный станок: Минфин рекордно размещает ОФЗ, госбанки их выкупают, ЦБ кредитует банки через РЕПО.

🔥 Газ в Европе продолжил дорожать, $1587 за 1 тыс. куб.м. по итогам недели (в моменте $1760). Холода в Европе наконец наступили, идёт отбор из хранилищ (заполнены на 90-95%). Еврокомиссия готовится до конца года ввести потолок цен на газ в ЕС. Посмотрим что выйдет, результат может быть обратным.

🇺🇸 В Америке за неделю: S&P500 -2.8%, сначала года -17%; Nasdaq -3.45%, с начала года -29%. Вышла неприятная статистика промышленной инфляции (PPI): в месячном выражении она ускорилась к октябрю с +0.2% до +0.3%. С виду мелочь, но это означает, что высокую ставку могут продержать дольше, чем ожидалось. Вторая причина снижения - нервное ожидание заседания ФРС 14 декабря.

🇨🇳 Гонконгский индекс Hang Seng +6.6%, отскок продолжается: +40% с конца сентября (но пока -55% с хаёв 2021 г.). Антиковидные ограничения в Китае, под давлением массовых протестов и риска обвалить экономику, постепенно снимаются. К этому подталкивает и статистика экспорта (-8.7% в ноябре) и импорта (-10.6%). Риск в том, что в случае роста смертности по мере ослабления локдаунов, компартия снова закроет города, и тогда прогуляемся на новое дно.

🏆 Топ-5 событий недели:

1. Чистая прибыль Сбера по РСБУ в ноябре за 11 мес. сократилась в 6.6 раза, но выросла на 22,7% в ноябре.

2. ЕС анонсировал 9 пакет санкций, в нем предусмотрено отключение от SWIFT еще трёх банков, среди которых упоминаются Тинькофф, Альфа, Газпромбанк и Росбанк.

3. ВТБ отменил выплаты купонов по 13 выпускам субординированных облигаций в целях "укрепления капитальной позиции".

4. Глава Газпрома Миллер совершил визит в Анкару. Эрдоган очень рассчитывает на скидку 25% на поставку российского газа.

5. Евтушенков заявил, что акционеры АФК «Система» могут рассчитывать на получение дивидендов по итогам 2022 года.

Всем профита и продуктивных выходных!

{kind=link}

📅 Итоги недели: санкции перестали быть событием для рынка.

🇷🇺 Индекс Мосбиржи (#IMOEX) -2.1%, шестая неделя в минус на минимальных объёмах. Долларовый РТС упал гораздо сильнее на 5.2%, вместе с рублем. Рынок, видимо, решил, что до нового года уже ничего интересного не будет и ждет новых драйверов. В первую очередь - 1.2 трлн дивидендов от Лукойла, Роснефти, Татнефти, Фосагро, Газпромнефти, которые поступят на счета в январе - начале февраля. Негатива добавил 9 пакет ЕС и санкции против Потанина, но не так чтоб очень - привыкли. Ждем юбилейного, десятого пакета (его кстати уже начали готовить).

💲 Пара USDRUB уверенно идет на 65, хотя всего 2 недели назад казалось, что рубль привязан скотчем к отметке 60. Рынок оценивает растущий дефицит бюджета и сокращение торгового профицита. ОФЗ скупаются госбанками как не в себя, что также давит на рубль, поскольку деньги на эти цели ЦБ не берёт из воздуха, он их так или иначе печатает. Тем не менее до конца года не жду выхода из коридора 63-67, если не случится шоковых событий.

🇺🇸 Американские индексы кидает то в жар, то в холод. По итогам недели S&P500 -2.5%, Nasdaq -3.2%. Сначала - радость по поводу замедления инфляции с 7.7% до 7.1%. Потом глава ФРС Пауэлл, повысив ставку на 50 б.п., дал жесткие комментарии по будущей ДКП. "Снижение инфляции нестабильно, будем дожимать её высокой ставкой, пока не придавим экономическую активность и перегретый рынок труда". Снижение ставки в 2023 году не ожидается, что сильно расстроило рынки. Входить в Америку на таком фоне можно только очень выборочно, не делая больших ставок.

🔥 Газ в Европе остановился на $1287 за 1 тыс. куб.м. По сравнению с пиком $1760 на прошлой неделе - относительно дешево. Рынок просчитал, что до конца зимы газа в хранилищах хватит. Ценовой потолок не смогли согласовать, много разногласий между странами, а лондонская биржа ICE, где идут торги газом, пригрозила уйти с европейского рынка, если ограничения введут. Перенесли вопрос на 19 декабря.

🇭🇰 Гонконгский индекс Hang Seng прервал цикл роста и потерял за неделю 2.3%. Политика нулевой терпимости к ковиду ослабляется, но её последствия дают о себе знать. Вышла слабая статистика по производству и розничным продажам за ноябрь. Жесткая политика ФРС - тоже негатив для Китая и юаня.

🏆 Топ-10 событий недели:

🔹 Банк России второй раз подряд оставил ключевую ставку на уровне 7.5%.

🔹 Евросоюз ввел 9 пакет санкций против 49 компаний, 3-х банков, а также физлиц, чиновников, депутатов, медиа.

🔹 Минфин США наложил санкции на Потанина, Интеррос и связанные с ним структуры. Норникель и Тинькофф в список не вошли.

🔹 ФРС поднял ставку на 0.5 п.п. и ухудшил прогнозы по срокам начала её снижения, что отправило глобальные рынки в просадку.

🔹 OIBDA АФК Системы в 3 квартале снизилась на 9%, в основном из-за слабых показателей Сегежи и агрохолдинга Степь.

🔹 Рубль к доллару подешевел до отметки 64.58 на фоне роста дефицита бюджета и сокращения торгового профицита РФ.

🔹 ЦБ и Минфин согласовали позиции относительно того, что новый ИИС-3 придет на смену ИИС-1 и ИИС-2 в 2024 году.

🔹 Минэнерго США объявило, что начинает закупку нефти в количестве 3 млн баррелей для восполнения стратегического резерва.

🔹 Льготная ипотека будет продлена до 1 июля 2024 года, ставка по ней повышена с 7% до 8% годовых.

🔹 Акции сервиса электросамокатов Whoosh (WUSH) за 3 дня потеряли почти 20% после выхода на биржу.

Всем профита и продуктивных выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) -2.1%, шестая неделя в минус на минимальных объёмах. Долларовый РТС упал гораздо сильнее на 5.2%, вместе с рублем. Рынок, видимо, решил, что до нового года уже ничего интересного не будет и ждет новых драйверов. В первую очередь - 1.2 трлн дивидендов от Лукойла, Роснефти, Татнефти, Фосагро, Газпромнефти, которые поступят на счета в январе - начале февраля. Негатива добавил 9 пакет ЕС и санкции против Потанина, но не так чтоб очень - привыкли. Ждем юбилейного, десятого пакета (его кстати уже начали готовить).

💲 Пара USDRUB уверенно идет на 65, хотя всего 2 недели назад казалось, что рубль привязан скотчем к отметке 60. Рынок оценивает растущий дефицит бюджета и сокращение торгового профицита. ОФЗ скупаются госбанками как не в себя, что также давит на рубль, поскольку деньги на эти цели ЦБ не берёт из воздуха, он их так или иначе печатает. Тем не менее до конца года не жду выхода из коридора 63-67, если не случится шоковых событий.

🇺🇸 Американские индексы кидает то в жар, то в холод. По итогам недели S&P500 -2.5%, Nasdaq -3.2%. Сначала - радость по поводу замедления инфляции с 7.7% до 7.1%. Потом глава ФРС Пауэлл, повысив ставку на 50 б.п., дал жесткие комментарии по будущей ДКП. "Снижение инфляции нестабильно, будем дожимать её высокой ставкой, пока не придавим экономическую активность и перегретый рынок труда". Снижение ставки в 2023 году не ожидается, что сильно расстроило рынки. Входить в Америку на таком фоне можно только очень выборочно, не делая больших ставок.

🔥 Газ в Европе остановился на $1287 за 1 тыс. куб.м. По сравнению с пиком $1760 на прошлой неделе - относительно дешево. Рынок просчитал, что до конца зимы газа в хранилищах хватит. Ценовой потолок не смогли согласовать, много разногласий между странами, а лондонская биржа ICE, где идут торги газом, пригрозила уйти с европейского рынка, если ограничения введут. Перенесли вопрос на 19 декабря.

🇭🇰 Гонконгский индекс Hang Seng прервал цикл роста и потерял за неделю 2.3%. Политика нулевой терпимости к ковиду ослабляется, но её последствия дают о себе знать. Вышла слабая статистика по производству и розничным продажам за ноябрь. Жесткая политика ФРС - тоже негатив для Китая и юаня.

🏆 Топ-10 событий недели:

🔹 Банк России второй раз подряд оставил ключевую ставку на уровне 7.5%.

🔹 Евросоюз ввел 9 пакет санкций против 49 компаний, 3-х банков, а также физлиц, чиновников, депутатов, медиа.

🔹 Минфин США наложил санкции на Потанина, Интеррос и связанные с ним структуры. Норникель и Тинькофф в список не вошли.

🔹 ФРС поднял ставку на 0.5 п.п. и ухудшил прогнозы по срокам начала её снижения, что отправило глобальные рынки в просадку.

🔹 OIBDA АФК Системы в 3 квартале снизилась на 9%, в основном из-за слабых показателей Сегежи и агрохолдинга Степь.

🔹 Рубль к доллару подешевел до отметки 64.58 на фоне роста дефицита бюджета и сокращения торгового профицита РФ.

🔹 ЦБ и Минфин согласовали позиции относительно того, что новый ИИС-3 придет на смену ИИС-1 и ИИС-2 в 2024 году.

🔹 Минэнерго США объявило, что начинает закупку нефти в количестве 3 млн баррелей для восполнения стратегического резерва.

🔹 Льготная ипотека будет продлена до 1 июля 2024 года, ставка по ней повышена с 7% до 8% годовых.

🔹 Акции сервиса электросамокатов Whoosh (WUSH) за 3 дня потеряли почти 20% после выхода на биржу.

Всем профита и продуктивных выходных!

📅 Итоги недели: приоткрыли форточку в Европу, но скоро захлопнут.

🇷🇺 Индекс Мосбиржи (#IMOEX) -0.7%, седьмая неделя снижения. Долларовый РТС потерял 6.4% из-за ослабления рубля. Вообще, за счет выигравших от девальвации экспортеров, рынок в целом выглядит преимущественно зеленым, но дивгэп Лукойла с весом 15.1% утянул индекс ниже нуля. Есть и хорошие новости: европейские регуляторы выдали НРД временные лицензии на разблокировку иностранных бумаг. Не завидую брокерам - им придётся работать в новогоднюю ночь, и не факт что все успеют из-за Рождества и новогодних каникул.

💲 Пара USDRUB вернулась к значениям, с которых начала год. В начале недели ходила выше 72, евро выше 77, закрылась коррекцией до 68, благодаря налоговому периоду - экспортеры продают валюты на 60% больше, чем в декабре. Несмотря на локальное укрепление, тренд по рублю вижу нисходящим и небольшими порциями докупаю На это повлияют сокращение экспортных доходов, восстановление импорта и геополитическая неопределенность.

🇺🇸 Американские индексы по итогам недели: S&P500 -0.1%, Nasdaq -1.5% - третья неделя вниз, отыгрывается ужесточение риторики ФРС на заседании 14 декабря. Подпортили картину рынка сильные макроэкономические данные: ВВП США вырос больше прогнозов (3.2% vs 2.9%), безработица - ниже ожиданий. Для ФРС это повод подержать высокую ставку подольше, не парясь о деловой активности.

🔥 Газ в Европе за неделю потерял в цене 15%, а в пятницу ходил ниже $900 за 1 тыс. м3. Пока рынок спокоен за наполнение газохранилищ (в среднем 83%), а в Германии запустили первый из четырёх морских терминалов по приему СПГ. Евросоюз ввел потолок цен на газ с планкой ок. $2000 за 1 тыс. м3. Это касается всего газа, в т.ч. добываемого в ЕС, и к санкциям, как это не звучит странно, отношения не имеет.

🇨🇳 Китайский рынок в замешательстве: то ли расти на открытии экономики, то ли падать на резком увеличении заболеваемости ковидом. Гонконгский индекс Hang Seng неуверенно прибавил 0.7%. В целом китайские акции сильно отстали от S&P500, а значит, есть потенциал. Но риски антиковидной политики и Тайваня пока сдерживают.

🏆 Топ-5 событий недели:

1. Регуляторы Люксембурга и Бельгии выдали временные лицензии на разблокировку иностранных бумаг до 7 января 2023 г.

2. Рубль резко ослаб к доллару, евро и юаню, что поддержало акции экспортеров.

3. ЦБ до конца года продаст группу "Открытие" ВТБ за 340 млрд рублей, 107 млрд из них - в виде ОФЗ.

4. Последний работающий газопровод в Европу (не считая Турецких потоков) остановлен в результате взрыва в Чувашии.

5. Собрание акционеров Татнефти по дивидендам не состоялось из-за отсутствия кворума.

Всем профита и продуктивных выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) -0.7%, седьмая неделя снижения. Долларовый РТС потерял 6.4% из-за ослабления рубля. Вообще, за счет выигравших от девальвации экспортеров, рынок в целом выглядит преимущественно зеленым, но дивгэп Лукойла с весом 15.1% утянул индекс ниже нуля. Есть и хорошие новости: европейские регуляторы выдали НРД временные лицензии на разблокировку иностранных бумаг. Не завидую брокерам - им придётся работать в новогоднюю ночь, и не факт что все успеют из-за Рождества и новогодних каникул.

💲 Пара USDRUB вернулась к значениям, с которых начала год. В начале недели ходила выше 72, евро выше 77, закрылась коррекцией до 68, благодаря налоговому периоду - экспортеры продают валюты на 60% больше, чем в декабре. Несмотря на локальное укрепление, тренд по рублю вижу нисходящим и небольшими порциями докупаю На это повлияют сокращение экспортных доходов, восстановление импорта и геополитическая неопределенность.

🇺🇸 Американские индексы по итогам недели: S&P500 -0.1%, Nasdaq -1.5% - третья неделя вниз, отыгрывается ужесточение риторики ФРС на заседании 14 декабря. Подпортили картину рынка сильные макроэкономические данные: ВВП США вырос больше прогнозов (3.2% vs 2.9%), безработица - ниже ожиданий. Для ФРС это повод подержать высокую ставку подольше, не парясь о деловой активности.

🔥 Газ в Европе за неделю потерял в цене 15%, а в пятницу ходил ниже $900 за 1 тыс. м3. Пока рынок спокоен за наполнение газохранилищ (в среднем 83%), а в Германии запустили первый из четырёх морских терминалов по приему СПГ. Евросоюз ввел потолок цен на газ с планкой ок. $2000 за 1 тыс. м3. Это касается всего газа, в т.ч. добываемого в ЕС, и к санкциям, как это не звучит странно, отношения не имеет.

🇨🇳 Китайский рынок в замешательстве: то ли расти на открытии экономики, то ли падать на резком увеличении заболеваемости ковидом. Гонконгский индекс Hang Seng неуверенно прибавил 0.7%. В целом китайские акции сильно отстали от S&P500, а значит, есть потенциал. Но риски антиковидной политики и Тайваня пока сдерживают.

🏆 Топ-5 событий недели:

1. Регуляторы Люксембурга и Бельгии выдали временные лицензии на разблокировку иностранных бумаг до 7 января 2023 г.

2. Рубль резко ослаб к доллару, евро и юаню, что поддержало акции экспортеров.

3. ЦБ до конца года продаст группу "Открытие" ВТБ за 340 млрд рублей, 107 млрд из них - в виде ОФЗ.

4. Последний работающий газопровод в Европу (не считая Турецких потоков) остановлен в результате взрыва в Чувашии.

5. Собрание акционеров Татнефти по дивидендам не состоялось из-за отсутствия кворума.

Всем профита и продуктивных выходных!

🎅 С Наступающим всех подписчиков!

⚡️ Уходящий год стал беспрецедентно сложным для всех нас. Инвесторы со стажем привыкли ко многому, но не к такому. Вышел портфель акций в плюс (этого было сложно достичь), или нет - стресса было в избытке, хватило всем. Ну что ж, тем глубже вдохнем и выдохнем, провожая уходящий год!

🇷🇺 Индекс Мосбиржи в 2022 году проделал путь с хаёв 3873 п. 4 января до 2147 п. 29 декабря и потерял 44%. Долларовый РТС показал -40%. Доллар/рубль вернулся туда, где был год назад - в своей привычный коридор 70-75. По дороге побывал на 120 (на форексе до 140) и на 52.

📅 120 дней #IMOEX закрывался в минусе, 113 - в плюсе. Рекордное дневное падение было 24 февраля (-33%), затем - 20 сентября (референдумы), -9%. Среди топовых компаний самое большое дневное падение показал Газпром 30 июня, более 30%. Самый большой рост индекса был на отскоке 25 февраля (+20%).

🎄В ближайшее время подведем подробнее итоги и сформулируем ожидания от 2023 года, он тоже будет непростым и интересным. Сегодня не ждём больших движений, ликвидности нет: народ мысленно (а кто-то уже в реале) режет оливье.

📊 А пока посмотрим, какие ближайшие драйверы могли бы взбодрить наш рынок акций и вывести его из положения "лёжа" в затянувшемся в боковике. Самый очевидный - поступление дивидендов на брокерские счета. В октябре толчком стали выплаты от Газпрома, в январе на рынок должен прийти реинвест от дивидендов Лукойла. Они уже сейчас приходят на счета. Есть еще Роснефть, Фосагро, Газпром нефть, Татнефть, но Лукойл как бумага с наибольшим free float и выплатами на 550 млрд рублей, даст львиную долю.

👀 Увидим, каким будет эффект на котировки, но поддержка для них точно будет. Был бы настрой инвестировать в рынок и не случилось бы новых шоковых событий!

⚡️ Уходящий год стал беспрецедентно сложным для всех нас. Инвесторы со стажем привыкли ко многому, но не к такому. Вышел портфель акций в плюс (этого было сложно достичь), или нет - стресса было в избытке, хватило всем. Ну что ж, тем глубже вдохнем и выдохнем, провожая уходящий год!

🇷🇺 Индекс Мосбиржи в 2022 году проделал путь с хаёв 3873 п. 4 января до 2147 п. 29 декабря и потерял 44%. Долларовый РТС показал -40%. Доллар/рубль вернулся туда, где был год назад - в своей привычный коридор 70-75. По дороге побывал на 120 (на форексе до 140) и на 52.

📅 120 дней #IMOEX закрывался в минусе, 113 - в плюсе. Рекордное дневное падение было 24 февраля (-33%), затем - 20 сентября (референдумы), -9%. Среди топовых компаний самое большое дневное падение показал Газпром 30 июня, более 30%. Самый большой рост индекса был на отскоке 25 февраля (+20%).

🎄В ближайшее время подведем подробнее итоги и сформулируем ожидания от 2023 года, он тоже будет непростым и интересным. Сегодня не ждём больших движений, ликвидности нет: народ мысленно (а кто-то уже в реале) режет оливье.

📊 А пока посмотрим, какие ближайшие драйверы могли бы взбодрить наш рынок акций и вывести его из положения "лёжа" в затянувшемся в боковике. Самый очевидный - поступление дивидендов на брокерские счета. В октябре толчком стали выплаты от Газпрома, в январе на рынок должен прийти реинвест от дивидендов Лукойла. Они уже сейчас приходят на счета. Есть еще Роснефть, Фосагро, Газпром нефть, Татнефть, но Лукойл как бумага с наибольшим free float и выплатами на 550 млрд рублей, даст львиную долю.

👀 Увидим, каким будет эффект на котировки, но поддержка для них точно будет. Был бы настрой инвестировать в рынок и не случилось бы новых шоковых событий!

📈 Как экспортеры вытягивают рынок

🎓 Вспомним немного матчасть: почему индекс Мосбиржи растёт на фоне падающего без оглядки рубля. Для ответа посмотрим - как валютные курсы влияют на бизнес крупнейших компаний. Их финансовые показатели зависят от статей:

📄 валютная выручка;

📄 валютный кэш;

📄 рублевые и валютные расходы;

📄 рублевая и валютная долговая нагрузка;

📄 рублёвая налоговая нагрузка.

💲 Чем больше первые два показателя, тем лучше. Пример: для нефтянки важнейший показатель - "нефть в рублях", который растёт по мере девальвации (сейчас ок. 7 тыс. руб. - рекорд). Опосредованно зависит и выручка Транснефти. Особый случай - Сургутнефтегаз, который имеет долларовый кэш, превышающий капитализацию. Прибыль от валютной переоценки прямо влияет на дивиденды по префам.

🔎 Есть пограничные случаи: EN+: электроэнергия реализуется в рублях, но есть доля 57% в Русале. С банками ситуация сложнее. С одной стороны, они заинтересованы в заработке на рублевых доходах населения и бизнеса, с другой - зависят от прибыли клиентов-экспортеров. Общая закономерность - чем выше доля выручки на внутреннем рынке, тем слабее зависимость от курса. Пример - ММК (3/4 продаж - в РФ и СНГ). Проигрывают от слабого рубля ритейл, застройщики, телекомы.

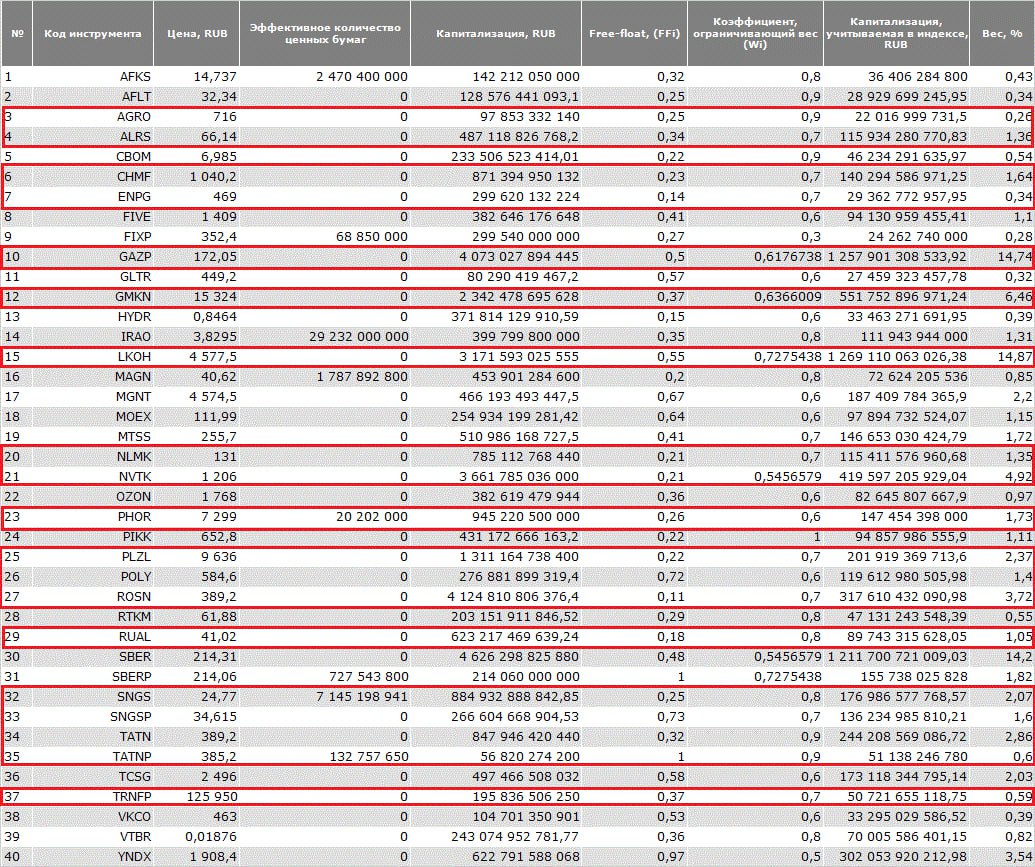

📊 Выделил в индексе Мосбиржи #IMOEX экспортеров (обведены красным). Без учета смешанных случаев, вместе они составляют 62% веса. Поэтому в росте рынка в рублевом выражении нет никакого противоречия. Долларовый РТС #RTSI при этом снижается, он не вырос с начала года и никак не может взять рубеж 1000 п.

🎓 Вспомним немного матчасть: почему индекс Мосбиржи растёт на фоне падающего без оглядки рубля. Для ответа посмотрим - как валютные курсы влияют на бизнес крупнейших компаний. Их финансовые показатели зависят от статей:

📄 валютная выручка;

📄 валютный кэш;

📄 рублевые и валютные расходы;

📄 рублевая и валютная долговая нагрузка;

📄 рублёвая налоговая нагрузка.

💲 Чем больше первые два показателя, тем лучше. Пример: для нефтянки важнейший показатель - "нефть в рублях", который растёт по мере девальвации (сейчас ок. 7 тыс. руб. - рекорд). Опосредованно зависит и выручка Транснефти. Особый случай - Сургутнефтегаз, который имеет долларовый кэш, превышающий капитализацию. Прибыль от валютной переоценки прямо влияет на дивиденды по префам.

🔎 Есть пограничные случаи: EN+: электроэнергия реализуется в рублях, но есть доля 57% в Русале. С банками ситуация сложнее. С одной стороны, они заинтересованы в заработке на рублевых доходах населения и бизнеса, с другой - зависят от прибыли клиентов-экспортеров. Общая закономерность - чем выше доля выручки на внутреннем рынке, тем слабее зависимость от курса. Пример - ММК (3/4 продаж - в РФ и СНГ). Проигрывают от слабого рубля ритейл, застройщики, телекомы.

📊 Выделил в индексе Мосбиржи #IMOEX экспортеров (обведены красным). Без учета смешанных случаев, вместе они составляют 62% веса. Поэтому в росте рынка в рублевом выражении нет никакого противоречия. Долларовый РТС #RTSI при этом снижается, он не вырос с начала года и никак не может взять рубеж 1000 п.

{kind=link}

🧐 А был ли рост?

🇷🇺 Российский рынок акций не выглядит слабым, несмотря на всю геополитику, которая по идее должна бы отправить его вниз, и не раз. Индекс Мосбиржи с начала года вырос на 21%, опережая рынки других стран.

🙏 Многие инвесторы вернули себе веру в перспективы дальнейшего восстановления. Начался дивидендный сезон, выплаты в ближайшие пару месяцев достигнут примерно 1.9 трлн рублей - в 3 раза больше, чем год назад. Можно рассчитывать, что по меньшей мере 2-3 сотни миллиардов вернутся обратно в рынок.

😎 Позитив - налицо, но стоит задаться вопросом: а что это был за рост? В значительной степени его можно назвать "девальвационным". Ослабление национальной валюты - важнейший фактор для рынков акций, ориентированных на экспорт сырья. Чтобы убедиться, сложил веса эмитентов в индексе (с учетом free float), акции которых так или иначе выигрывают от ослабления рубля - получилось 61%.

📉 Рубль ослаб с начала года к доллару на 13%, за полгода - на 32%. К юаню - на 15% и на 34% соответственно. Как это помогает экспортерам? Самый простой пример: бочка нефти в рублях стоит больше, кубышки (как у Сургута) положительно переоцениваются. При этом налоги, зарплаты и контракты с местными поставщиками обесцениваются, - акции номинально растут. Но для более полной картины, я всегда сопоставляю динамику индекса Мосбиржи (#IMOEX) с долларовым РТС (#RTSI): он вырос с начала года всего на 7%, за 6 месяцев - потерял 12%.

💲 Конечно, валютный фактор - не единственный: нельзя игнорировать возврат части компаний к выплате дивидендов и публикации отчетности, восстановление прибылей банков. После низкой базы шокового 2022 года, это тоже дает эффект на рост котировок. Но когда мы смотрим на график, нужно учитывать все составляющие: из чего складывается динамика, какие факторы будут определять его перспективы. Если судить с этих позиций, при девальвации рубля, скажем, на 85-90, имеем шансы увидеть индекс Мосбиржи ощутимо выше. Но боковым зрением стоит посматривать на РТС.

🇷🇺 Российский рынок акций не выглядит слабым, несмотря на всю геополитику, которая по идее должна бы отправить его вниз, и не раз. Индекс Мосбиржи с начала года вырос на 21%, опережая рынки других стран.

🙏 Многие инвесторы вернули себе веру в перспективы дальнейшего восстановления. Начался дивидендный сезон, выплаты в ближайшие пару месяцев достигнут примерно 1.9 трлн рублей - в 3 раза больше, чем год назад. Можно рассчитывать, что по меньшей мере 2-3 сотни миллиардов вернутся обратно в рынок.

😎 Позитив - налицо, но стоит задаться вопросом: а что это был за рост? В значительной степени его можно назвать "девальвационным". Ослабление национальной валюты - важнейший фактор для рынков акций, ориентированных на экспорт сырья. Чтобы убедиться, сложил веса эмитентов в индексе (с учетом free float), акции которых так или иначе выигрывают от ослабления рубля - получилось 61%.

📉 Рубль ослаб с начала года к доллару на 13%, за полгода - на 32%. К юаню - на 15% и на 34% соответственно. Как это помогает экспортерам? Самый простой пример: бочка нефти в рублях стоит больше, кубышки (как у Сургута) положительно переоцениваются. При этом налоги, зарплаты и контракты с местными поставщиками обесцениваются, - акции номинально растут. Но для более полной картины, я всегда сопоставляю динамику индекса Мосбиржи (#IMOEX) с долларовым РТС (#RTSI): он вырос с начала года всего на 7%, за 6 месяцев - потерял 12%.

💲 Конечно, валютный фактор - не единственный: нельзя игнорировать возврат части компаний к выплате дивидендов и публикации отчетности, восстановление прибылей банков. После низкой базы шокового 2022 года, это тоже дает эффект на рост котировок. Но когда мы смотрим на график, нужно учитывать все составляющие: из чего складывается динамика, какие факторы будут определять его перспективы. Если судить с этих позиций, при девальвации рубля, скажем, на 85-90, имеем шансы увидеть индекс Мосбиржи ощутимо выше. Но боковым зрением стоит посматривать на РТС.

Forwarded from Ленивые инвестиции | Самое важное

⚠️🇷🇺 Банк России поднял ключевую ставку сразу на 200 бп до 15% годовых, при прогнозах большинства аналитиков 14%.

🔻 #IMOEX Индекс Мосбиржи реагирует гэпом вниз на 1%

🔺 Рубль резко укрепляется к доллару до 92.80

📺 Пресс-конференция главы ЦБ - в 15:00мск

#ставка #центробанк #заседание

🔻 #IMOEX Индекс Мосбиржи реагирует гэпом вниз на 1%

🔺 Рубль резко укрепляется к доллару до 92.80

📺 Пресс-конференция главы ЦБ - в 15:00мск

#ставка #центробанк #заседание

📅 Важные события на предстоящей неделе

18 декабря

📌 Совкомфлот (#FLOT) - ВОСА по дивидендам (6.32 руб/акц).

📌 Газпром (#GAZP) - СД по вопросу об отчуждении непрофильных активов.

19 декабря

📌 Газпром (#GAZP) - СД, возможны заявления по дивидендам (оценка до 20 руб/акц).

📌 ВТБ (#VTBR) - заседание набсовета. В повестке вопрос о стратегии на 2024-2026 годы.

📌 Лукойл (#LKOH) - СД по вопросу о бюджете компании на 2024-2026гг.

21 декабря

📌 Фармсинтез (#LIFE) - ВОСА по допэмиссии акций.

📌 Мосгорломбард (#MGKL) - последний день приема заявок на IPO

22 декабря

📌 Роснефть (#ROSN) - ВОСА по утверждению дивидендов (30.77 руб/акц).

📌 Татнефть (#TATN) - ВОСА по утверждению дивидендов (35.17 руб/акц).

📌 Мосгорломбард (#MGKL) - старт торгов на Мосбирже.

📌 Индекс Мосбиржи (#IMOEX) - включение в базу расчета акций Совкомфлота, Мечела (об и пр), Самолета, Мосэнерго.

👀 За чем следить

⚔️ Геополитика. Возможно последнее перед каникулами заседание в Конгрессе США по вопросу о помощи Украине - 15 декабря.

🌐 Санкции. Утверждение 12 пакета ЕС (согласован 15.12). Судьба СПБ биржи и заблокированных активов.

🇷🇺 ЦБ РФ, рубль. Риторика ЦБ по инфляции, курсу рябля и ставке. Соблюдение обязательной продажи валютной выручки. Проминфляция в РФ (ноябрь) - 20 декабря.

🇺🇸 ФРС. Потребинфляция в США PCE Price index (октябрь) - 22 декабря 16:30мск. Прогнозы по развороту ДКП в сторону смягчения. Индекс доллара DXY, доходности 10-летних трежерис.

✊ Всем продуктивной недели!

18 декабря

📌 Совкомфлот (#FLOT) - ВОСА по дивидендам (6.32 руб/акц).

📌 Газпром (#GAZP) - СД по вопросу об отчуждении непрофильных активов.

19 декабря

📌 Газпром (#GAZP) - СД, возможны заявления по дивидендам (оценка до 20 руб/акц).

📌 ВТБ (#VTBR) - заседание набсовета. В повестке вопрос о стратегии на 2024-2026 годы.

📌 Лукойл (#LKOH) - СД по вопросу о бюджете компании на 2024-2026гг.

21 декабря

📌 Фармсинтез (#LIFE) - ВОСА по допэмиссии акций.

📌 Мосгорломбард (#MGKL) - последний день приема заявок на IPO

22 декабря

📌 Роснефть (#ROSN) - ВОСА по утверждению дивидендов (30.77 руб/акц).

📌 Татнефть (#TATN) - ВОСА по утверждению дивидендов (35.17 руб/акц).

📌 Мосгорломбард (#MGKL) - старт торгов на Мосбирже.

📌 Индекс Мосбиржи (#IMOEX) - включение в базу расчета акций Совкомфлота, Мечела (об и пр), Самолета, Мосэнерго.

👀 За чем следить

⚔️ Геополитика. Возможно последнее перед каникулами заседание в Конгрессе США по вопросу о помощи Украине - 15 декабря.

🌐 Санкции. Утверждение 12 пакета ЕС (согласован 15.12). Судьба СПБ биржи и заблокированных активов.

🇷🇺 ЦБ РФ, рубль. Риторика ЦБ по инфляции, курсу рябля и ставке. Соблюдение обязательной продажи валютной выручки. Проминфляция в РФ (ноябрь) - 20 декабря.

🇺🇸 ФРС. Потребинфляция в США PCE Price index (октябрь) - 22 декабря 16:30мск. Прогнозы по развороту ДКП в сторону смягчения. Индекс доллара DXY, доходности 10-летних трежерис.

✊ Всем продуктивной недели!

Традиционный пост из рубрики "На чём летим?"

🏄♂️ Занырнули ниже 3150 п. по индексу Мосбиржи, -4% за 2 дня. Коррекция напрашивалась, но это слабое объяснение: у всего есть конкретные причины.

⚡️ Доминирующая на рынке версия - падение ускорилось после новостей о подготовке новых санкций США. Можно сколько угодно потешаться на эту тему в соцсетях - я к таким вещам отношусь серьёзнее. Иногда лучше перебдеть, чем утром проснуться в другой реальности, как клиенты СПБ биржи. Про 24.02.2022 уже не говорим.

📅 Дело в том, что 23 февраля выходной, и на этот день супостаты запланировали объявление нового пакета. Многие опасаются гэпа на открытии 26 февраля. Возможно зря, и в итоге увидим отскок. Но сейчас мы этого не знаем.

👉 Самый большой риск - санкции на НКЦ. При этом акции Мосбиржи в плюсе на фоне общего падения. Однако это НИЧЕГО не гарантирует, и Набиуллина прямо говорит, что ЦБ готовится к возможному закрытию биржевых торгов долларом и евро.

Поэтому - очередная напоминалка, уже набившая оскомину:

✔️ Недружественным валютам не место на брокерском счете. В банке рисков поменьше, но и там им делать нечего.

✔️ Если вы активно взаимодействуете с внешним миром - осваивайте альтернативные инструменты - карты зарубежных банков, стейблкоины, нал в конце концов.

📉 Что касается текущего падения рынка, то вкусных цен пока не вижу: для формирования больших долгосрочных позиций хотелось бы пониже на 15-20%. А пока главное - не суетиться на локальных движениях, не принимать эпохальных решений на эмоциях. Это может навредить не меньше, чем игнорирование новостей.

#IMOEX #риски #санкции

🏄♂️ Занырнули ниже 3150 п. по индексу Мосбиржи, -4% за 2 дня. Коррекция напрашивалась, но это слабое объяснение: у всего есть конкретные причины.

⚡️ Доминирующая на рынке версия - падение ускорилось после новостей о подготовке новых санкций США. Можно сколько угодно потешаться на эту тему в соцсетях - я к таким вещам отношусь серьёзнее. Иногда лучше перебдеть, чем утром проснуться в другой реальности, как клиенты СПБ биржи. Про 24.02.2022 уже не говорим.

📅 Дело в том, что 23 февраля выходной, и на этот день супостаты запланировали объявление нового пакета. Многие опасаются гэпа на открытии 26 февраля. Возможно зря, и в итоге увидим отскок. Но сейчас мы этого не знаем.

👉 Самый большой риск - санкции на НКЦ. При этом акции Мосбиржи в плюсе на фоне общего падения. Однако это НИЧЕГО не гарантирует, и Набиуллина прямо говорит, что ЦБ готовится к возможному закрытию биржевых торгов долларом и евро.

Поэтому - очередная напоминалка, уже набившая оскомину:

✔️ Недружественным валютам не место на брокерском счете. В банке рисков поменьше, но и там им делать нечего.

✔️ Если вы активно взаимодействуете с внешним миром - осваивайте альтернативные инструменты - карты зарубежных банков, стейблкоины, нал в конце концов.

📉 Что касается текущего падения рынка, то вкусных цен пока не вижу: для формирования больших долгосрочных позиций хотелось бы пониже на 15-20%. А пока главное - не суетиться на локальных движениях, не принимать эпохальных решений на эмоциях. Это может навредить не меньше, чем игнорирование новостей.

#IMOEX #риски #санкции

Люблю смотреть на такое!

📈 Индекс Мосбиржи пульсирует в 4-х пунктах от пробития верхней границы боковика 3300 п. - максимум с момента обвала перед перед начало СВО - до того, как он рухнул на 45% за 1 день.

Думаю, этот коридор пробьём, т.к. на рынке преобладает позитивный сентимент:

👉 отскок после санкций 23 февраля еще не до конца исчерпал себя;

👉 отчеты большинства компаний за 2023 год выглядят сильными на фоне низкой базы кризисного 2022-го;

👉 Сбер вот-вот пробьёт психологически важный уровень 300 (пока пишу пост, не хватает одного рубля) и драйвит весь рынок.

🗻 Дальше - только сияющие вершины октября 2021 года, когда на хаях индекс показывал 4 280 пунктов. Но для движения на такую высоту нужен большой разбег. А он возможен только при снижении ключевой ставки. Так что следим за статистикой по инфляции и риторикой ЦБ.

#IMOEX #индекс #рынок

📈 Индекс Мосбиржи пульсирует в 4-х пунктах от пробития верхней границы боковика 3300 п. - максимум с момента обвала перед перед начало СВО - до того, как он рухнул на 45% за 1 день.

Думаю, этот коридор пробьём, т.к. на рынке преобладает позитивный сентимент:

👉 отскок после санкций 23 февраля еще не до конца исчерпал себя;

👉 отчеты большинства компаний за 2023 год выглядят сильными на фоне низкой базы кризисного 2022-го;

👉 Сбер вот-вот пробьёт психологически важный уровень 300 (пока пишу пост, не хватает одного рубля) и драйвит весь рынок.

🗻 Дальше - только сияющие вершины октября 2021 года, когда на хаях индекс показывал 4 280 пунктов. Но для движения на такую высоту нужен большой разбег. А он возможен только при снижении ключевой ставки. Так что следим за статистикой по инфляции и риторикой ЦБ.

#IMOEX #индекс #рынок