📆 Важные корпоративные события на неделе с 26 по 30 июля.

26 июля

📌 Лента - операционные результаты за 2 кв. и финансовая отчетность по МСФО за 1 полугодие 2021 г.

📌 Русагро - операционные результаты за 2 кв. 2021 г.

27 июля

📌 РУСАЛ - операционные результаты за 2 кв. 2021 г.

📌 En+ - публикует операционные результаты за I2 кв. 2021 г.

28 июня

📌 Яндекс - финансовые результаты по МСФО за 2 кв. 2021 г.

📌 Новатэк - финансовые результаты по МСФО за 2 кв. 2021 г.

📌 Энел Россия - финансовые результаты по МСФО за 1 полугодие 2021 г.

📌 Юнипро - финансовые результаты по РСБУ за 2 кв. 2021 г.

29 июля

📌 Сбер - финансовые результаты по МСФО за 2 кв. 2021 г.

📌 Mail - финансовые результаты по МСФО за 2 кв. 2021 г.

📌 Магнит - неаудированные операционные и финансовые результаты за 2 кв. 2021 г.

📌 ТГК-1 - операционные результаты за 2 кв. 2021 г.

📌 Евраз - операционные результаты за 2 кв. 2021 г.

📌 Россети - совет директоров по вопросу о продаже "дочками" акций ряда энергетических компаний

30 июля

📌 Последний день торгов GDR ЛСР на Лондонской бирже LSE.

🇺🇲 Отчёты популярных эмитентов на СПб бирже:

💲 26 июля - отчёты Tesla (#TSLA), Lockheed Martin (#LMT) и др.

💲 27 июля - отчёты Apple (#AAPL), Microsoft (#MSFT), Alphabet (#GOOGL), Visa (#V), UPS (#UPS), AMD (#AMD), Starbucks (SBUX), Raytheon Technologies (RT), General Electric (#GE), 3M (MMM), Xerox (XRX) и др.

💲 28 июля - отчёты Facebook (#FB), PayPal (#PYPL), Pfizer (#PFE), McDonald's (#MCD), QUALCOMM (#QCOM), Ford (#F), Boeing (#BA), Lam Research (LRCX), Spotify (#SPOT) и др.

💲 29 июля - Amazon (#AMZN), Mastercard (#MA), Merck (#MRK), Microstrategy (MSRT), Comcast (CMCSA), Shell (#RDS), T-Mobile (#TMUS), Nokia (#NOK), Gilead (#GILD) и др.

💲 30 июля - Exxon Mobil (#XOM), AbbVie (#ABBV), Chevronи (#CVX), Caterpillar (#CAT), Procter & Gamble (#PG), Colgate-Palmolive (CL) др.

🔔 Результаты корпоративных событий и другие новости публикуются на канале "Ленивые инвестиции": https://t.me/investlazy.

👀 За чем следим на этой неделе.

✅ Геополитика: встреча по стратегической стабильности между Россией и США в Женеве

✅ На этой неделе пик cезона отчётностей в США и в России за 2 квартал и 1 полугодие

✅ Дивидендный сезон на российском и американском рынках.

✅ Китай: прессинг технологических компаний с листингом в США.

✅ Ставки и стимулы в США: заседание ФРС 28 июля.

Дополняйте список важными событиями в комментариях.

26 июля

📌 Лента - операционные результаты за 2 кв. и финансовая отчетность по МСФО за 1 полугодие 2021 г.

📌 Русагро - операционные результаты за 2 кв. 2021 г.

27 июля

📌 РУСАЛ - операционные результаты за 2 кв. 2021 г.

📌 En+ - публикует операционные результаты за I2 кв. 2021 г.

28 июня

📌 Яндекс - финансовые результаты по МСФО за 2 кв. 2021 г.

📌 Новатэк - финансовые результаты по МСФО за 2 кв. 2021 г.

📌 Энел Россия - финансовые результаты по МСФО за 1 полугодие 2021 г.

📌 Юнипро - финансовые результаты по РСБУ за 2 кв. 2021 г.

29 июля

📌 Сбер - финансовые результаты по МСФО за 2 кв. 2021 г.

📌 Mail - финансовые результаты по МСФО за 2 кв. 2021 г.

📌 Магнит - неаудированные операционные и финансовые результаты за 2 кв. 2021 г.

📌 ТГК-1 - операционные результаты за 2 кв. 2021 г.

📌 Евраз - операционные результаты за 2 кв. 2021 г.

📌 Россети - совет директоров по вопросу о продаже "дочками" акций ряда энергетических компаний

30 июля

📌 Последний день торгов GDR ЛСР на Лондонской бирже LSE.

🇺🇲 Отчёты популярных эмитентов на СПб бирже:

💲 26 июля - отчёты Tesla (#TSLA), Lockheed Martin (#LMT) и др.

💲 27 июля - отчёты Apple (#AAPL), Microsoft (#MSFT), Alphabet (#GOOGL), Visa (#V), UPS (#UPS), AMD (#AMD), Starbucks (SBUX), Raytheon Technologies (RT), General Electric (#GE), 3M (MMM), Xerox (XRX) и др.

💲 28 июля - отчёты Facebook (#FB), PayPal (#PYPL), Pfizer (#PFE), McDonald's (#MCD), QUALCOMM (#QCOM), Ford (#F), Boeing (#BA), Lam Research (LRCX), Spotify (#SPOT) и др.

💲 29 июля - Amazon (#AMZN), Mastercard (#MA), Merck (#MRK), Microstrategy (MSRT), Comcast (CMCSA), Shell (#RDS), T-Mobile (#TMUS), Nokia (#NOK), Gilead (#GILD) и др.

💲 30 июля - Exxon Mobil (#XOM), AbbVie (#ABBV), Chevronи (#CVX), Caterpillar (#CAT), Procter & Gamble (#PG), Colgate-Palmolive (CL) др.

🔔 Результаты корпоративных событий и другие новости публикуются на канале "Ленивые инвестиции": https://t.me/investlazy.

👀 За чем следим на этой неделе.

✅ Геополитика: встреча по стратегической стабильности между Россией и США в Женеве

✅ На этой неделе пик cезона отчётностей в США и в России за 2 квартал и 1 полугодие

✅ Дивидендный сезон на российском и американском рынках.

✅ Китай: прессинг технологических компаний с листингом в США.

✅ Ставки и стимулы в США: заседание ФРС 28 июля.

Дополняйте список важными событиями в комментариях.

🏛 Санкт-Петербургская биржа выложила отчёт за июль. Посмотрим, чего там наторговали.

🏆 Рейтинг акций-лидеров по объему торгов меня почему-то не удивил:

1️⃣ Virgin Galactic (#SPCE) - 24,89% от общего объема торгов в июне

2️⃣ TAL Education (#TAL) - 5,37%

3️⃣ Moderna (#MRNA) - 4,89%

4️⃣ Tesla (#TSLA) - 4,10%

5️⃣ Alibaba (#BABA) - 3,88%

6️⃣ Amazon (#AMZN) - 2,50%

7️⃣ VipShop (#VIPS) - 2,34%

8️⃣ Apple (#AAPL) - 2,07%

9️⃣ Baidu (#BIDU) - 1,48%

🔟 MicroStrategy (#MSTR) - 1,17%

💼 Топ-10 иностранных акций в портфелях инвесторов на конец июля (средний портфель):

1️⃣ Alibaba (#BABA) - 5,41%

2️⃣ Tesla (#TSLA) - 4,1%)

3️⃣ Virgin Galactic (#SPCE) - 3,86%

4️⃣ Apple (#AAPL) - 3,27%

5️⃣ Freedom Holding (#FRHC) - 2,67%

6️⃣ Amazon (#AMZN) - 2,05%

7️⃣ Boeing (#BA) - 1,97%

8️⃣ Baidu (#BIDU) - 1,76%

9️⃣ Vipshop (#VIPS,)- 1,63%

🔟 Microsoft (#MSFT) - 1,43%

💲 Всего сделки заключались с 1 568 иностранными акциями и депозитарными расписками, с 22 еврооблигациями.

Насколько перечень совпал со списком ваших сделок? Примечательно, что многое из перечисленного ушло в коррекцию, наглядное доказательство, что ленивому инвестору лучше держаться подальше от хайповых историй.

🏆 Рейтинг акций-лидеров по объему торгов меня почему-то не удивил:

1️⃣ Virgin Galactic (#SPCE) - 24,89% от общего объема торгов в июне

2️⃣ TAL Education (#TAL) - 5,37%

3️⃣ Moderna (#MRNA) - 4,89%

4️⃣ Tesla (#TSLA) - 4,10%

5️⃣ Alibaba (#BABA) - 3,88%

6️⃣ Amazon (#AMZN) - 2,50%

7️⃣ VipShop (#VIPS) - 2,34%

8️⃣ Apple (#AAPL) - 2,07%

9️⃣ Baidu (#BIDU) - 1,48%

🔟 MicroStrategy (#MSTR) - 1,17%

💼 Топ-10 иностранных акций в портфелях инвесторов на конец июля (средний портфель):

1️⃣ Alibaba (#BABA) - 5,41%

2️⃣ Tesla (#TSLA) - 4,1%)

3️⃣ Virgin Galactic (#SPCE) - 3,86%

4️⃣ Apple (#AAPL) - 3,27%

5️⃣ Freedom Holding (#FRHC) - 2,67%

6️⃣ Amazon (#AMZN) - 2,05%

7️⃣ Boeing (#BA) - 1,97%

8️⃣ Baidu (#BIDU) - 1,76%

9️⃣ Vipshop (#VIPS,)- 1,63%

🔟 Microsoft (#MSFT) - 1,43%

💲 Всего сделки заключались с 1 568 иностранными акциями и депозитарными расписками, с 22 еврооблигациями.

Насколько перечень совпал со списком ваших сделок? Примечательно, что многое из перечисленного ушло в коррекцию, наглядное доказательство, что ленивому инвестору лучше держаться подальше от хайповых историй.

🗓 Важные события на неделе с 24 по 28 января.

24 января

📌 Эталон - операционные результаты за 4 кв. и весь 2021 г.

📌 Норникель - операционные результаты за 4 кв. и весь 2021 г.

📌 Полиметалл - результаты горно-разведывательных работ за 4 кв. и весь 2021 г.

25 января

📌 ЛСР - операционные результаты за 4 кв. и весь 2021 г.

📌 Детский мир - операционные результаты за 4 кв. и весь 2021 г.

📌 ММК - производственные результаты за 4 кв. 2021 г.

27 января

📌 Полиметалл - производственные результаты за 4 кв. 2021 г.

📌 Русгидро - операционные результаты за 2021 год.

🇺🇸 Сезон отчётностей в США за 4 квартал:

💲 24 января - IBM (#IBM), Halliburton (#HAL).

💲 25 января - Microsoft (#MSFT), Jonson&Jonson (#JNJ), Verizon (#VZ), General Electric (#GE), Lockheed Martin (#LMT).

💲 26 января - Tesla (#TSLA), Abbott (#ABT), Intel (#INTC), AT&T (#T), Boeing (#BA).

💲 27 января - Apple (#AAPL), Visa (#V), Mastercard (#MA), McDonalds (#MCD).

💲 28 января - Chevron (#CVX), Caterpillar (#CAT), Colgate-Palmolive (#CL).

👀 За какими событиями стоит следить на этой неделе:

🇺🇲 ФРС:Заседание комитета по открытым рынкам (FOMC) 26 января и пресс конференция Дж. Пауэлла. Риторика по срокам и темпам повышения ставки. 27 января - ВВП за 4 квартал.

👾 Вирус: распространение и степень опасности штамма "Омикрон", локдауны в Европе и в Китае.

⛽️ Нефть: 26 января - запасы сырой нефти в США.

🔥 Газ: цены в Европе, рекордно низкое заполнение газохранилищ, риторика по санкциям и сертификации СП-2.

🇨🇳 Китай: реакция рынка на снижение ставки Народного банка. Дефолты по облигациям девелоперов. Регуляторная политика в отношении инвестиций в IT-сектор.

24 января

📌 Эталон - операционные результаты за 4 кв. и весь 2021 г.

📌 Норникель - операционные результаты за 4 кв. и весь 2021 г.

📌 Полиметалл - результаты горно-разведывательных работ за 4 кв. и весь 2021 г.

25 января

📌 ЛСР - операционные результаты за 4 кв. и весь 2021 г.

📌 Детский мир - операционные результаты за 4 кв. и весь 2021 г.

📌 ММК - производственные результаты за 4 кв. 2021 г.

27 января

📌 Полиметалл - производственные результаты за 4 кв. 2021 г.

📌 Русгидро - операционные результаты за 2021 год.

🇺🇸 Сезон отчётностей в США за 4 квартал:

💲 24 января - IBM (#IBM), Halliburton (#HAL).

💲 25 января - Microsoft (#MSFT), Jonson&Jonson (#JNJ), Verizon (#VZ), General Electric (#GE), Lockheed Martin (#LMT).

💲 26 января - Tesla (#TSLA), Abbott (#ABT), Intel (#INTC), AT&T (#T), Boeing (#BA).

💲 27 января - Apple (#AAPL), Visa (#V), Mastercard (#MA), McDonalds (#MCD).

💲 28 января - Chevron (#CVX), Caterpillar (#CAT), Colgate-Palmolive (#CL).

👀 За какими событиями стоит следить на этой неделе:

⚔️ Геополитика: письменный ответ США на российские предложения по безопасности в Европе. Взаимные обвинения Запада и РФ. Ситуация на границе с Украиной.🇺🇲 ФРС:Заседание комитета по открытым рынкам (FOMC) 26 января и пресс конференция Дж. Пауэлла. Риторика по срокам и темпам повышения ставки. 27 января - ВВП за 4 квартал.

👾 Вирус: распространение и степень опасности штамма "Омикрон", локдауны в Европе и в Китае.

⛽️ Нефть: 26 января - запасы сырой нефти в США.

🔥 Газ: цены в Европе, рекордно низкое заполнение газохранилищ, риторика по санкциям и сертификации СП-2.

🇨🇳 Китай: реакция рынка на снижение ставки Народного банка. Дефолты по облигациям девелоперов. Регуляторная политика в отношении инвестиций в IT-сектор.

📅 Итоги недели

🇷🇺 Индекс Мосбиржи сделал попытку отскочить, но на рост нет ни ликвидности, ни энтузиазма со стороны участников торгов: -8% за неделю. При этом РТС потерял лишь 3% благодаря сильному рублю. Торги по-прежнему идут на минимальных объёмах, активность довольно низкая. В неопределенности пребывают не только инвесторы, но и эмитенты: они продолжают отменять выход промежуточной отчётности. Только на этой неделе отказались раскрывать показатели Новатэк, Фосагро, Распадская, Evraz, Мосбиржа. Госбанкам это прямо рекомендовал ЦБ.

💪 Рубль на Мосбирже несмотря ни на что продолжает укрепляться: +6% к доллару, в моменте 72. Это уже противоречит интересам экспортеров и Минфина - ему сводить бюджет при таком курсе проблематично. Поэтому ЦБ постепенно ослабляет ограничения на валютном рынке. Экспортерам разрешили продавать выручку в течение 60 дней вместо 3-х, хотя норму 80% сохранили. 18 апреля в банках (если повезёт) можно купить наличные доллары и евро. При резко сократившемся импорте, да еще в разгар налогового периода, рублю ничего не остаётся, кроме как расти.

🛢 Нефть находится в коридоре $105-$110 за баррель, спрос опережает возможности наращивания добычи. Премию к цене добавляет сокращение поставок из России, которая в условиях санкций ищет новых покупателей и новые маршруты. Российский сорт Urals продаётся с дисконтом около 20%, что является привлекательной ценой для ряда азиатских покупателей, в частности, в Индии. В апреле 40% нефти из РФ продано в неизвестном направлении: клиенты предпочли остаться инкогнито.

🔥 Газ в Европе опустился с $1200 в район $1000 за 1 тыс. куб. м. В значительной степени этому способствует отсутствие единой позиции стран ЕС по газовому эмбарго. Крупнейшие потребители (Германия, Франция, Австрия и др.) согласны прекратить импорт нефти, но отказаться от российского газа в обозримой перспективе не готовы.

.

🇺🇸 Американские индексы снижаются 3 недели подряд: S&P500 -2.9%, Nasdaq -3.8%. Технологический сектор, чувствительный к инфляции и ставке, - явный аутсайдер. ФРС, включая Дж. Пауэлла, все чаще делает заявления о скором ужесточении ДКП. Фактически принято решение о повышении ставки 4 мая на 0.5 п.п., после чего должно начаться сокращение баланса ФРС. В разгаре сезон отчётностей за 1 квартал, в рамках которого большинство компаний показывают результаты лучше ожиданий. Но негативный общий фон не позволяет индексам расти.

🇨🇳 Индекс Hang Seng потерял за неделю 3,85%, ETF Golden Dragon China на китайские бумаги с листингом в США (#HXC) -7.5%. Смягчения политики Народного банка так и не произошло, а рост ВВП замедляется: с начала года +4.8% годовых (пред +8.1%). Риск вторжения на Тайвань (в СМИ публикуются прогнозы на осень 2022 г.) продолжает давить на рынок. Позитивным моментом стало ослабление карантинных ограничений в крупнейших промышленных и финансовых центрах.

Топ-5 событий недели:

1. Вагит Алекперов покинул совет директоров ЛУКОЙЛа и пост главы компании.

2. ЕС на следующей неделе объявит 6 пакет санкций, в котором будут отключения банков от SWIFT и ограничения на импорт российской нефти.

3. Олег Тиньков ведет переговоры о продаже оформленной на семейный траст 35% доли в TCS Group.

4. Акции Netflix (#NFLX) после выхода данных о числе подписчиков потеряли почти 40%.

5. Tesla (#TSLA) в 1 квартале нарастила выручку на 80%, чистую прибыль на 346% год к году.

🇷🇺 Индекс Мосбиржи сделал попытку отскочить, но на рост нет ни ликвидности, ни энтузиазма со стороны участников торгов: -8% за неделю. При этом РТС потерял лишь 3% благодаря сильному рублю. Торги по-прежнему идут на минимальных объёмах, активность довольно низкая. В неопределенности пребывают не только инвесторы, но и эмитенты: они продолжают отменять выход промежуточной отчётности. Только на этой неделе отказались раскрывать показатели Новатэк, Фосагро, Распадская, Evraz, Мосбиржа. Госбанкам это прямо рекомендовал ЦБ.

💪 Рубль на Мосбирже несмотря ни на что продолжает укрепляться: +6% к доллару, в моменте 72. Это уже противоречит интересам экспортеров и Минфина - ему сводить бюджет при таком курсе проблематично. Поэтому ЦБ постепенно ослабляет ограничения на валютном рынке. Экспортерам разрешили продавать выручку в течение 60 дней вместо 3-х, хотя норму 80% сохранили. 18 апреля в банках (если повезёт) можно купить наличные доллары и евро. При резко сократившемся импорте, да еще в разгар налогового периода, рублю ничего не остаётся, кроме как расти.

🛢 Нефть находится в коридоре $105-$110 за баррель, спрос опережает возможности наращивания добычи. Премию к цене добавляет сокращение поставок из России, которая в условиях санкций ищет новых покупателей и новые маршруты. Российский сорт Urals продаётся с дисконтом около 20%, что является привлекательной ценой для ряда азиатских покупателей, в частности, в Индии. В апреле 40% нефти из РФ продано в неизвестном направлении: клиенты предпочли остаться инкогнито.

🔥 Газ в Европе опустился с $1200 в район $1000 за 1 тыс. куб. м. В значительной степени этому способствует отсутствие единой позиции стран ЕС по газовому эмбарго. Крупнейшие потребители (Германия, Франция, Австрия и др.) согласны прекратить импорт нефти, но отказаться от российского газа в обозримой перспективе не готовы.

.

🇺🇸 Американские индексы снижаются 3 недели подряд: S&P500 -2.9%, Nasdaq -3.8%. Технологический сектор, чувствительный к инфляции и ставке, - явный аутсайдер. ФРС, включая Дж. Пауэлла, все чаще делает заявления о скором ужесточении ДКП. Фактически принято решение о повышении ставки 4 мая на 0.5 п.п., после чего должно начаться сокращение баланса ФРС. В разгаре сезон отчётностей за 1 квартал, в рамках которого большинство компаний показывают результаты лучше ожиданий. Но негативный общий фон не позволяет индексам расти.

🇨🇳 Индекс Hang Seng потерял за неделю 3,85%, ETF Golden Dragon China на китайские бумаги с листингом в США (#HXC) -7.5%. Смягчения политики Народного банка так и не произошло, а рост ВВП замедляется: с начала года +4.8% годовых (пред +8.1%). Риск вторжения на Тайвань (в СМИ публикуются прогнозы на осень 2022 г.) продолжает давить на рынок. Позитивным моментом стало ослабление карантинных ограничений в крупнейших промышленных и финансовых центрах.

Топ-5 событий недели:

1. Вагит Алекперов покинул совет директоров ЛУКОЙЛа и пост главы компании.

2. ЕС на следующей неделе объявит 6 пакет санкций, в котором будут отключения банков от SWIFT и ограничения на импорт российской нефти.

3. Олег Тиньков ведет переговоры о продаже оформленной на семейный траст 35% доли в TCS Group.

4. Акции Netflix (#NFLX) после выхода данных о числе подписчиков потеряли почти 40%.

5. Tesla (#TSLA) в 1 квартале нарастила выручку на 80%, чистую прибыль на 346% год к году.

📅 Итоги недели

🇷🇺 Индекс Мосбиржи: +9.55% за неделю. РТС - выехал на рубле на невероятные +16%. Не останавливают ни токсичный внешний фон, ни отмены дивидендов, ни отказы компаний от промежуточной отчётности. Одна из причин роста - ожидание жирных дивидендов от Газпрома и Лукойла. Также сказывается прекращение арбитража между копеечными расписками в Лондоне и конвертированными акциями на Мосбирже. Т.о., продавцов, в отсутствие нерезидентов, практически не осталось, а частные инвесторы пока не хотят продавать на текущих уровнях.

💲 Биржевой курс рубля укрепился, как и на прошлой неделе, на 6% к доллару, в моменте почти 70, закрылись на 71. Этому не помешало ни резкое снижение ставки ЦБ до 14%, ни напряженный геополитический фон. Диспропорция между большим экспортом и маленьким импортом убивает спрос на валюту. ЦБ говорит, что обязательную продажу валютной выручки для несырьевых экспортеров можно отменить, для сырьевых - снизить до 50%. При прочих равных это должно немного ослабить рубль.

🛢 Нефть осталась в коридоре $105-$110 за баррель, логистические проблемы и недофинансирование добычи порождают дефицит. Санкции против российского сырья играют не меньшую роль. Сорт Urals торгуется с большим дисконтом, $76, т.е. на $31 дешевле Brent. Европа заявляет о полном отказе от закупок нашей к концу 2022 года.

🔥 В Европе голубое топливо котируется в районе $1000-1100 за 1 тыс. куб. м., несмотря на приход летнего сезона. Драма под названием "Газ за рубли" продолжается. Несколько покупателей открыли рублёвые спецсчета в ГПБ, но большая часть, включая руководство ЕС, считает это обходом санкций.

🇺🇸 Американские индексы снижаются уже 4 недели подряд, хотя пару дней на сильных отчётах неплохо отскакивали. S&P500 -2.4%, Nasdaq -3.3%. Бигтехи хуже других: повторить темпы роста 2021 года сложно, а повышение ставки (уже говорят про 0.75 п.п. на заседании 4 мая) давит на их кредитоспособность. Обвалившийся после отчёта об убытках Amazon своим весом толкнул вниз весь рынок.

🇨🇳 Китайский рынок в кои веки раз на позитиве. Индекс Hang Seng за неделю прибавил 2,2%, ETF Golden Dragon China на китайские бумаги в США (#HXC) отскочил на 12%. Власти намекают, что прекратят регуляторное ужесточение против бигтехов. Народный банк понизил ставку RRR (норма резервирования для банков) на 1% и обещает снизить еще. Тов. Си готовится к продлению полномочий - нужен рост любой ценой. Главные риски - возможное вторжение на Тайвань и локдауны в крупных городах.

🏆 Топ-5 событий недели:

1. Центробанк понизил ключевую ставку сразу на 3 п.п. до 14% годовых

2. "Интеррос" В. Потанина объявил о покупке 35% TCS Group (#TCSG), принадлежащих семейному трасту Олега Тинькова.

2. Набсовет ВТБ (#VTBR) рекомендовал не платить дивиденды за 2021 год.

3. Олег Тиньков ведет переговоры о продаже оформленной на семейный траст 35% доли в TCS Group.

4. Акции Amazon (#AMZN) после выхода отчёта об убытках в 1 квартале потеряли 16%.

5. Tesla (#TSLA) потеряла 12% на новости о покупке Илоном Маском Twitter, из-за чего ему приходится продавать акции.и

🇷🇺 Индекс Мосбиржи: +9.55% за неделю. РТС - выехал на рубле на невероятные +16%. Не останавливают ни токсичный внешний фон, ни отмены дивидендов, ни отказы компаний от промежуточной отчётности. Одна из причин роста - ожидание жирных дивидендов от Газпрома и Лукойла. Также сказывается прекращение арбитража между копеечными расписками в Лондоне и конвертированными акциями на Мосбирже. Т.о., продавцов, в отсутствие нерезидентов, практически не осталось, а частные инвесторы пока не хотят продавать на текущих уровнях.

💲 Биржевой курс рубля укрепился, как и на прошлой неделе, на 6% к доллару, в моменте почти 70, закрылись на 71. Этому не помешало ни резкое снижение ставки ЦБ до 14%, ни напряженный геополитический фон. Диспропорция между большим экспортом и маленьким импортом убивает спрос на валюту. ЦБ говорит, что обязательную продажу валютной выручки для несырьевых экспортеров можно отменить, для сырьевых - снизить до 50%. При прочих равных это должно немного ослабить рубль.

🛢 Нефть осталась в коридоре $105-$110 за баррель, логистические проблемы и недофинансирование добычи порождают дефицит. Санкции против российского сырья играют не меньшую роль. Сорт Urals торгуется с большим дисконтом, $76, т.е. на $31 дешевле Brent. Европа заявляет о полном отказе от закупок нашей к концу 2022 года.

🔥 В Европе голубое топливо котируется в районе $1000-1100 за 1 тыс. куб. м., несмотря на приход летнего сезона. Драма под названием "Газ за рубли" продолжается. Несколько покупателей открыли рублёвые спецсчета в ГПБ, но большая часть, включая руководство ЕС, считает это обходом санкций.

🇺🇸 Американские индексы снижаются уже 4 недели подряд, хотя пару дней на сильных отчётах неплохо отскакивали. S&P500 -2.4%, Nasdaq -3.3%. Бигтехи хуже других: повторить темпы роста 2021 года сложно, а повышение ставки (уже говорят про 0.75 п.п. на заседании 4 мая) давит на их кредитоспособность. Обвалившийся после отчёта об убытках Amazon своим весом толкнул вниз весь рынок.

🇨🇳 Китайский рынок в кои веки раз на позитиве. Индекс Hang Seng за неделю прибавил 2,2%, ETF Golden Dragon China на китайские бумаги в США (#HXC) отскочил на 12%. Власти намекают, что прекратят регуляторное ужесточение против бигтехов. Народный банк понизил ставку RRR (норма резервирования для банков) на 1% и обещает снизить еще. Тов. Си готовится к продлению полномочий - нужен рост любой ценой. Главные риски - возможное вторжение на Тайвань и локдауны в крупных городах.

🏆 Топ-5 событий недели:

1. Центробанк понизил ключевую ставку сразу на 3 п.п. до 14% годовых

2. "Интеррос" В. Потанина объявил о покупке 35% TCS Group (#TCSG), принадлежащих семейному трасту Олега Тинькова.

2. Набсовет ВТБ (#VTBR) рекомендовал не платить дивиденды за 2021 год.

3. Олег Тиньков ведет переговоры о продаже оформленной на семейный траст 35% доли в TCS Group.

4. Акции Amazon (#AMZN) после выхода отчёта об убытках в 1 квартале потеряли 16%.

5. Tesla (#TSLA) потеряла 12% на новости о покупке Илоном Маском Twitter, из-за чего ему приходится продавать акции.и

🎵 Недолго музыка играла: Америка резко развернулась вниз.

📉 После неожиданного роста в день повышения ставки ФРС, американские индексы, особенно бигтехи, дружно просели:

S&P500 -3.56%

Nasdaq -5%

#AAPL -5,6%.

#AMZN -7,5%.

#MSFT -4,5%.

#GOOG -5%.

#NFLX -8%

#TSLA -8.3%

Азия (индекс Hang Seng) с утра -3.8%

Крипторынок коррелирует с настроениями на фонде, хотим мы это признавать или нет:

#BTC в моменте -9.6%

#ETH -8.2%

🤔 Успокаивающих речей Пауэлла хватило на 1 день. Очевидно, инвесторы осознали, что ФРС будет делать все для борьбы с инфляцией, а именно ужесточать ДКП. Фьючерс на ставку ФРС показывает 80% вероятности, что в июне она будет повышена на 0.75 п.п., несмотря на обещание Пауэлла поднять её на 0.5 п.п.

📊 Индикатор риска - 10-летки трежерис - вчера пересекли отметку 3.1% годовых, ровно как накануне 20%-й коррекции в октябре 2018 года. Параллельно, как назло, вышла негативная макростатистика по занятости и торговому балансу.

🇺🇸 При этом 80% компаний отчитались за 1 квартал лучше ожиданий. По-прежнему есть шансы за счёт рекордных прибылей и байбэков избежать сильного провала. Но этого в текущих условиях уже не достаточно, чтобы поддержать продолжение роста.

🇷🇺 Российская фонда открылась в минусе, но Америка здесь ни причём. Пора привыкать к новой реальности торгов в закрытом пространстве, где нерезиденты уже практически ни на что не влияют. Сегодня ЕС должен презентовать шестой пакет санкций против банков и нефти, это и влияет на наш рынок в первую очередь.

📉 После неожиданного роста в день повышения ставки ФРС, американские индексы, особенно бигтехи, дружно просели:

S&P500 -3.56%

Nasdaq -5%

#AAPL -5,6%.

#AMZN -7,5%.

#MSFT -4,5%.

#GOOG -5%.

#NFLX -8%

#TSLA -8.3%

Азия (индекс Hang Seng) с утра -3.8%

Крипторынок коррелирует с настроениями на фонде, хотим мы это признавать или нет:

#BTC в моменте -9.6%

#ETH -8.2%

🤔 Успокаивающих речей Пауэлла хватило на 1 день. Очевидно, инвесторы осознали, что ФРС будет делать все для борьбы с инфляцией, а именно ужесточать ДКП. Фьючерс на ставку ФРС показывает 80% вероятности, что в июне она будет повышена на 0.75 п.п., несмотря на обещание Пауэлла поднять её на 0.5 п.п.

📊 Индикатор риска - 10-летки трежерис - вчера пересекли отметку 3.1% годовых, ровно как накануне 20%-й коррекции в октябре 2018 года. Параллельно, как назло, вышла негативная макростатистика по занятости и торговому балансу.

🇺🇸 При этом 80% компаний отчитались за 1 квартал лучше ожиданий. По-прежнему есть шансы за счёт рекордных прибылей и байбэков избежать сильного провала. Но этого в текущих условиях уже не достаточно, чтобы поддержать продолжение роста.

🇷🇺 Российская фонда открылась в минусе, но Америка здесь ни причём. Пора привыкать к новой реальности торгов в закрытом пространстве, где нерезиденты уже практически ни на что не влияют. Сегодня ЕС должен презентовать шестой пакет санкций против банков и нефти, это и влияет на наш рынок в первую очередь.

{kind=link}

🎵 Недолго музыка играла: Америка резко развернулась вниз.

📉 После неожиданного роста в день повышения ставки ФРС, американские индексы, особенно бигтехи, дружно просели:

S&P500 -3.56%

Nasdaq -5%

#AAPL -5,6%.

#AMZN -7,5%.

#MSFT -4,5%.

#GOOG -5%.

#NFLX -8%

#TSLA -8.3%

Азия (индекс Hang Seng) с утра -3.8%

Крипторынок коррелирует с настроениями на фонде, хотим мы это признавать или нет:

#BTC в моменте -9.6%

#ETH -8.2%

🤔 Успокаивающих речей Пауэлла хватило на 1 день. Очевидно, инвесторы осознали, что ФРС будет делать все для борьбы с инфляцией, а именно ужесточать ДКП. Фьючерс на ставку ФРС показывает 80% вероятности, что в июне она будет повышена на 0.75 п.п., несмотря на обещание Пауэлла поднять её на 0.5 п.п.

📊 Индикатор риска - 10-летки трежерис - вчера пересекли отметку 3.1% годовых, ровно как накануне 20%-й коррекции в октябре 2018 года. Параллельно, как назло, вышла негативная макростатистика по занятости и торговому балансу.

🇺🇸 При этом 80% компаний отчитались за 1 квартал лучше ожиданий. По-прежнему есть шансы за счёт рекордных прибылей и байбэков избежать сильного провала. Но этого в текущих условиях уже не достаточно, чтобы поддержать продолжение роста.

🇷🇺 Российская фонда открылась в минусе, но Америка здесь ни причём. Пора привыкать к новой реальности торгов в закрытом пространстве, где нерезиденты уже практически ни на что не влияют. Сегодня ЕС должен презентовать шестой пакет санкций против банков и нефти, это и влияет на наш рынок в первую очередь.

📉 После неожиданного роста в день повышения ставки ФРС, американские индексы, особенно бигтехи, дружно просели:

S&P500 -3.56%

Nasdaq -5%

#AAPL -5,6%.

#AMZN -7,5%.

#MSFT -4,5%.

#GOOG -5%.

#NFLX -8%

#TSLA -8.3%

Азия (индекс Hang Seng) с утра -3.8%

Крипторынок коррелирует с настроениями на фонде, хотим мы это признавать или нет:

#BTC в моменте -9.6%

#ETH -8.2%

🤔 Успокаивающих речей Пауэлла хватило на 1 день. Очевидно, инвесторы осознали, что ФРС будет делать все для борьбы с инфляцией, а именно ужесточать ДКП. Фьючерс на ставку ФРС показывает 80% вероятности, что в июне она будет повышена на 0.75 п.п., несмотря на обещание Пауэлла поднять её на 0.5 п.п.

📊 Индикатор риска - 10-летки трежерис - вчера пересекли отметку 3.1% годовых, ровно как накануне 20%-й коррекции в октябре 2018 года. Параллельно, как назло, вышла негативная макростатистика по занятости и торговому балансу.

🇺🇸 При этом 80% компаний отчитались за 1 квартал лучше ожиданий. По-прежнему есть шансы за счёт рекордных прибылей и байбэков избежать сильного провала. Но этого в текущих условиях уже не достаточно, чтобы поддержать продолжение роста.

🇷🇺 Российская фонда открылась в минусе, но Америка здесь ни причём. Пора привыкать к новой реальности торгов в закрытом пространстве, где нерезиденты уже практически ни на что не влияют. Сегодня ЕС должен презентовать шестой пакет санкций против банков и нефти, это и влияет на наш рынок в первую очередь.

🇺🇸 Пока мы спали, в Америке - самое сильное дневное падение с пандемийного июня 2020 года.

🔻 S&P500 -4.04%

🔻 Nasdaq 100 -5.05%

🔻 #AAPL -5.64%

🔻 #AMZN -7.16%

🔻 #TSLA -6.8%

⛩Азия под влиянием этих настроений тоже торгуется в красной зоне: Гонконгский Hang Seng -2.7%. #BTC ночью опять сходил ниже $29 тыс.

⚡️ Рынки ждут 2 повышения ставки ФРС подряд на 0.5 п.п. Глава ФРС Пауэлл вчера, дословно: "Мы продолжим повышать ставки до тех пор, пока инфляция не начнет снижаться. Если придется выйти за рамки нейтрального уровня 2-2.5%, мы не будем колебаться". Пауэлл 2 года пел рынкам песню о том, что инфляция ненастоящая и вот-вот рассосется. Не рассосалась и начала "бить по площадям". Бензин ждут по 6 баксов за галлон в разгар автомобильного сезона (2Х г/г), а ездить они любят.

🛒 На прошедшей неделе появились первые жертвы инфляции даже в казалось бы защитном секторе - продуктовом ретейле. Акции розничной сети Walmart (WMT), а вслед за ней Target (TGT) упали на квартальной отчётности на 19% и 26% соответственно. Впервые с "черного понедельника" 1987 года. Падение операционной прибыли - на 23% и 43% г/г., снижается рентабельность.

📉 Вслед за гигантами Walmart и Target, посыпались и остальные ретейлеры, а за ними и весь рынок. Крупнейшие сети не справляются с высокой инфляцией: растут з/п персонала, логистические издержки, цепочки поставок так толком и не восстановлены. При этом выручка растёт - по причине всё той же инфляции.

🤷♂️ Стоит ли уже скидывать все "не наше"? - Зависит от вашей стратегии. Но краха в экономике, по крайней мере американской, не просматривается. Отчёты за 1 квартал на 80% выше ожиданий, прибыли компаний растут. Но параллельно с этим на фондовом рынке может пройти серьёзная коррекция, например, до 3500 п. по S&P500 (до -30% от хаев 4800 п.). Такое рынки уже переживали в 2001, 2008, 2020, и каждый раз восстанавливались и продолжали расти. ФРС тоже не интересно душить рынок - иначе что они там будут регулировать? Если пойдёт обвал - притормозят с поднятием ставки и распродажей активов с баланса, дадут подышать.

🎓 Мы здесь уже не раз здесь говорили, что ужесточение денежной политики будет сопровождаться сильной волатильностью. Вот это она и есть. Стратегия долгосрочного инвестирования допускает такие периоды турбулентности и позволяет их пережить.

🔻 S&P500 -4.04%

🔻 Nasdaq 100 -5.05%

🔻 #AAPL -5.64%

🔻 #AMZN -7.16%

🔻 #TSLA -6.8%

⛩Азия под влиянием этих настроений тоже торгуется в красной зоне: Гонконгский Hang Seng -2.7%. #BTC ночью опять сходил ниже $29 тыс.

⚡️ Рынки ждут 2 повышения ставки ФРС подряд на 0.5 п.п. Глава ФРС Пауэлл вчера, дословно: "Мы продолжим повышать ставки до тех пор, пока инфляция не начнет снижаться. Если придется выйти за рамки нейтрального уровня 2-2.5%, мы не будем колебаться". Пауэлл 2 года пел рынкам песню о том, что инфляция ненастоящая и вот-вот рассосется. Не рассосалась и начала "бить по площадям". Бензин ждут по 6 баксов за галлон в разгар автомобильного сезона (2Х г/г), а ездить они любят.

🛒 На прошедшей неделе появились первые жертвы инфляции даже в казалось бы защитном секторе - продуктовом ретейле. Акции розничной сети Walmart (WMT), а вслед за ней Target (TGT) упали на квартальной отчётности на 19% и 26% соответственно. Впервые с "черного понедельника" 1987 года. Падение операционной прибыли - на 23% и 43% г/г., снижается рентабельность.

📉 Вслед за гигантами Walmart и Target, посыпались и остальные ретейлеры, а за ними и весь рынок. Крупнейшие сети не справляются с высокой инфляцией: растут з/п персонала, логистические издержки, цепочки поставок так толком и не восстановлены. При этом выручка растёт - по причине всё той же инфляции.

🤷♂️ Стоит ли уже скидывать все "не наше"? - Зависит от вашей стратегии. Но краха в экономике, по крайней мере американской, не просматривается. Отчёты за 1 квартал на 80% выше ожиданий, прибыли компаний растут. Но параллельно с этим на фондовом рынке может пройти серьёзная коррекция, например, до 3500 п. по S&P500 (до -30% от хаев 4800 п.). Такое рынки уже переживали в 2001, 2008, 2020, и каждый раз восстанавливались и продолжали расти. ФРС тоже не интересно душить рынок - иначе что они там будут регулировать? Если пойдёт обвал - притормозят с поднятием ставки и распродажей активов с баланса, дадут подышать.

🎓 Мы здесь уже не раз здесь говорили, что ужесточение денежной политики будет сопровождаться сильной волатильностью. Вот это она и есть. Стратегия долгосрочного инвестирования допускает такие периоды турбулентности и позволяет их пережить.

{kind=link}

📅 Важные события на предстоящей неделе

17 октября

📌 Газпром (#GAZP) - Заседание совета директоров, повестке внесение изменений в инвестпрограмму.

📌 X5 Group (#FIVE) - операционные результаты за 3 квартал 2022 г.

18 октября

📌 Детский мир (#DSKY) - операционные результаты за 3 квартал 2022 г.

20 октября

📌 Русгидро (#HYDR) - операционные результаты за 3 квартал 2022 г.

21 октября

📌 Распадская (#RASP) - операционные результаты за 3 квартал 2022 г.

🇺🇸 Иностранные акции: сезон отчетностей за 3 квартал.

17 октября: Bank of NY Mellon (#BK), Bank of America (#BAC), Charles Schwab (#SCHW), Rio Tinto (#RIO) и др

18 октября: Johnson & Johnson (#JNJ), Lockheed Martin (#LMT), Netflix (#NFLX), Goldman Sachs (#GS), United Airlines (#UAL), Interactive Brokers (#IBKR) и др.

19 октября: Tesla (#TSLA), Procter & Gamble (#PG), IBM (#IBM), Abbot Laboratories (#ABT), Baker Hughes (#BKR), Steel Dynamics (#STLD), Lam Research (#LRCX) и др.

20 октября: Philip Morris (#PM), Union Pacific (#UNP), AT&T (#T), SNAP (#SNAP), Blackstone (#BX), CSX (#CSX) и др.

21 октября: Verizon (#VZ), American Express (#AXP), Schlumberger (#SLB) и др.

🔎 За какими событиями стоит следить на этой неделе:

Геополитика. Боевые действия, новые поставки вооружений Украине. Мобилизация в России. Плановые учения НАТО по ядерному сдерживанию - 17 октября. Саммит лидеров стран ЕС в Брюсселе - 20 октября.

Санкции. Реализация 8 пакета санкций ЕС и подготовка 9 пакета. Дискуссия по уровню предельных цен на нефть и газ из РФ.

ЦБ РФ. Недельная инфляция - 19 октября.

ФРС. Объём промпроизводства (сент) - 18 октября.

ЕЦБ. Индекс экономических настроений ZEW (окт) - 18 октября. Индекс потребительских цен CPI (сент) - 19 сентября.

Газ. Цены на газ в Европе, уровень заполнения газохранилищ. Разработка проекта газового хаба в Турции. Расследование взрывов на "Северных Потоках". Объёмы экспорта Газпрома.

Китай. 20-й съезд Коммунистической партии, переизбрание тов. Си на третий срок - 16-19 октября. ВВП 3 кв. - 17 октября. Объём промпроизводства (сент) - 17 октября. Базовая кредитная ставка Народного банка - 20 октября.

Всем продуктивной и мирной недели!

17 октября

📌 Газпром (#GAZP) - Заседание совета директоров, повестке внесение изменений в инвестпрограмму.

📌 X5 Group (#FIVE) - операционные результаты за 3 квартал 2022 г.

18 октября

📌 Детский мир (#DSKY) - операционные результаты за 3 квартал 2022 г.

20 октября

📌 Русгидро (#HYDR) - операционные результаты за 3 квартал 2022 г.

21 октября

📌 Распадская (#RASP) - операционные результаты за 3 квартал 2022 г.

🇺🇸 Иностранные акции: сезон отчетностей за 3 квартал.

17 октября: Bank of NY Mellon (#BK), Bank of America (#BAC), Charles Schwab (#SCHW), Rio Tinto (#RIO) и др

18 октября: Johnson & Johnson (#JNJ), Lockheed Martin (#LMT), Netflix (#NFLX), Goldman Sachs (#GS), United Airlines (#UAL), Interactive Brokers (#IBKR) и др.

19 октября: Tesla (#TSLA), Procter & Gamble (#PG), IBM (#IBM), Abbot Laboratories (#ABT), Baker Hughes (#BKR), Steel Dynamics (#STLD), Lam Research (#LRCX) и др.

20 октября: Philip Morris (#PM), Union Pacific (#UNP), AT&T (#T), SNAP (#SNAP), Blackstone (#BX), CSX (#CSX) и др.

21 октября: Verizon (#VZ), American Express (#AXP), Schlumberger (#SLB) и др.

🔎 За какими событиями стоит следить на этой неделе:

Геополитика. Боевые действия, новые поставки вооружений Украине. Мобилизация в России. Плановые учения НАТО по ядерному сдерживанию - 17 октября. Саммит лидеров стран ЕС в Брюсселе - 20 октября.

Санкции. Реализация 8 пакета санкций ЕС и подготовка 9 пакета. Дискуссия по уровню предельных цен на нефть и газ из РФ.

ЦБ РФ. Недельная инфляция - 19 октября.

ФРС. Объём промпроизводства (сент) - 18 октября.

ЕЦБ. Индекс экономических настроений ZEW (окт) - 18 октября. Индекс потребительских цен CPI (сент) - 19 сентября.

Газ. Цены на газ в Европе, уровень заполнения газохранилищ. Разработка проекта газового хаба в Турции. Расследование взрывов на "Северных Потоках". Объёмы экспорта Газпрома.

Китай. 20-й съезд Коммунистической партии, переизбрание тов. Си на третий срок - 16-19 октября. ВВП 3 кв. - 17 октября. Объём промпроизводства (сент) - 17 октября. Базовая кредитная ставка Народного банка - 20 октября.

Всем продуктивной и мирной недели!

🎬 Вместо #кино на выходные - видео для любознательных ленивых инвесторов.

⏰ За 5 минут - смена лидеров в топ-10 крупнейших по капитализации компаний мира с 2000 по 2022 г.

Любопытные факты:

📍 В январе 2008 года на 3 место вырвался Газпром с капитализацией более $350 млрд и официально заявленной целью $1 трлн (сегодня $65 млрд).

📍 META* потеряла $100 млрд на отчёте за 3 квартал и с капитализацией $270 млрд вернулась в 2016 год. Она вылетела из топ-20 публичных компания мира (год назад была в топ-5, $1.1 трлн).

📍 Amazon после отчёта рискует вылететь из клуба "триллионеров", год назад капитализация подбиралась к $2 трлн.

📍 Еще летом в топ 10 входила 1 китайская компания - Tencent. Alibaba потеряла место в топе еще в сентябре 2021 г. Сейчас, когда гонконгский индекс Hang Seng торгуется на уровне 2009 года, "китайцы" выпали из рейтинга.

1. 🇸🇦 Saudi Aramco - $2.2 трлн

2. 🇺🇸 Apple (#AAPL) - $2.1 трлн

3. 🇺🇸 Microsoft (#MSFT) - $1.8 трлн

4. 🇺🇸 Alphabet (#GOOGL) - $1.23 трлн

5 🇺🇸 Amazon (#AMZN) - $1.02 трлн

6. 🇺🇸 Tesla (#TSLA) - $707 млрд

7. 🇺🇸 Berkshire Hathaway (#BRK.B) - $602 млрд

8. 🇺🇸 United Health (#UNH) - $485 млрд

9. 🇺🇸 Johnson & Johnson (#JNJ) - $464 млрд

10. 🇺🇸 Exxon Mobil (#XOM) - $454 млрд

*Объявлена экстремистской и запрещена в РФ.

⏰ За 5 минут - смена лидеров в топ-10 крупнейших по капитализации компаний мира с 2000 по 2022 г.

Любопытные факты:

📍 В январе 2008 года на 3 место вырвался Газпром с капитализацией более $350 млрд и официально заявленной целью $1 трлн (сегодня $65 млрд).

📍 META* потеряла $100 млрд на отчёте за 3 квартал и с капитализацией $270 млрд вернулась в 2016 год. Она вылетела из топ-20 публичных компания мира (год назад была в топ-5, $1.1 трлн).

📍 Amazon после отчёта рискует вылететь из клуба "триллионеров", год назад капитализация подбиралась к $2 трлн.

📍 Еще летом в топ 10 входила 1 китайская компания - Tencent. Alibaba потеряла место в топе еще в сентябре 2021 г. Сейчас, когда гонконгский индекс Hang Seng торгуется на уровне 2009 года, "китайцы" выпали из рейтинга.

1. 🇸🇦 Saudi Aramco - $2.2 трлн

2. 🇺🇸 Apple (#AAPL) - $2.1 трлн

3. 🇺🇸 Microsoft (#MSFT) - $1.8 трлн

4. 🇺🇸 Alphabet (#GOOGL) - $1.23 трлн

5 🇺🇸 Amazon (#AMZN) - $1.02 трлн

6. 🇺🇸 Tesla (#TSLA) - $707 млрд

7. 🇺🇸 Berkshire Hathaway (#BRK.B) - $602 млрд

8. 🇺🇸 United Health (#UNH) - $485 млрд

9. 🇺🇸 Johnson & Johnson (#JNJ) - $464 млрд

10. 🇺🇸 Exxon Mobil (#XOM) - $454 млрд

*Объявлена экстремистской и запрещена в РФ.

YouTube

Animation: The Largest Public Companies by Market Cap (2000–2022)

The Largest Public Companies by Market Cap (2000–2022)

The 10 largest public companies in the world had a combined market capitalization of nearly $12 trillion as of July 2022.

But two decades ago, the players that made up the list of the largest companies…

The 10 largest public companies in the world had a combined market capitalization of nearly $12 trillion as of July 2022.

But two decades ago, the players that made up the list of the largest companies…

🏆 10 интересных фактов об уходящем 2022-м

1️⃣ Российский рынок акций пережил самое большое падение за историю своего существования: индекс Мосбиржи 24 февраля в моменте падал на 47%.

2️⃣ Средний дневной объём торгов на Мосбирже вследствие ухода нерезидентов снизился с 207 млрд рублей в январе до 40 млрд рублей к концу года.

3️⃣ Акции Фосагро #HPOR стали единственной бумагой в индексе, вышедшей в плюс по итогам года (+7.5%).

4️⃣ Рубль за год укрепился к доллару на 8.2% благодаря валютному контролю ЦБ, подорожанию энергоресурсов и падению импорта. Ровно на такую же величину - 8.2% - доллар вырос относительно корзины мировых валют.

5️⃣ В этом году мировые рынки акций и облигаций потеряли более $30 трлн - больше, чем в кризис 2008 года.

6️⃣ Классическая стратегия 60/40, когда идеальный портфель должен состоять на 60% из акций и на 40% из облигаций, в 2022 году оказалась максимально убыточной, впервые со времен Великой депрессии 1930-х гг. Причина - рекордный уровень долга при высоких ставках, из-за чего долговые инструменты ушли в просадку.

7️⃣ Цены на газ в Европе взлетали до $4000 за 1 тыс. м3 в марте и до $3600 в августе, а закончили год ниже $800. Помогли теплая зима и активная закачка СПГ в хранилища.

8️⃣ Акции Tesla #TSLA потеряли с начала года 69%, а Маск - более $130 млрд (больше, чем заработал в рекордном 2021-м). Любимая акция Баффета Occidental Petroleum #OXY выросла на 103%.

9️⃣ Биткоин #BTC потерял за год 65% стоимости, криптозима совпала с календарной.

🔟 Золото за год не изменилось в цене, вернувшись к уровню $1820 за унцию и показало отсутствие корреляции с инфляцией.

1️⃣ Российский рынок акций пережил самое большое падение за историю своего существования: индекс Мосбиржи 24 февраля в моменте падал на 47%.

2️⃣ Средний дневной объём торгов на Мосбирже вследствие ухода нерезидентов снизился с 207 млрд рублей в январе до 40 млрд рублей к концу года.

3️⃣ Акции Фосагро #HPOR стали единственной бумагой в индексе, вышедшей в плюс по итогам года (+7.5%).

4️⃣ Рубль за год укрепился к доллару на 8.2% благодаря валютному контролю ЦБ, подорожанию энергоресурсов и падению импорта. Ровно на такую же величину - 8.2% - доллар вырос относительно корзины мировых валют.

5️⃣ В этом году мировые рынки акций и облигаций потеряли более $30 трлн - больше, чем в кризис 2008 года.

6️⃣ Классическая стратегия 60/40, когда идеальный портфель должен состоять на 60% из акций и на 40% из облигаций, в 2022 году оказалась максимально убыточной, впервые со времен Великой депрессии 1930-х гг. Причина - рекордный уровень долга при высоких ставках, из-за чего долговые инструменты ушли в просадку.

7️⃣ Цены на газ в Европе взлетали до $4000 за 1 тыс. м3 в марте и до $3600 в августе, а закончили год ниже $800. Помогли теплая зима и активная закачка СПГ в хранилища.

8️⃣ Акции Tesla #TSLA потеряли с начала года 69%, а Маск - более $130 млрд (больше, чем заработал в рекордном 2021-м). Любимая акция Баффета Occidental Petroleum #OXY выросла на 103%.

9️⃣ Биткоин #BTC потерял за год 65% стоимости, криптозима совпала с календарной.

🔟 Золото за год не изменилось в цене, вернувшись к уровню $1820 за унцию и показало отсутствие корреляции с инфляцией.

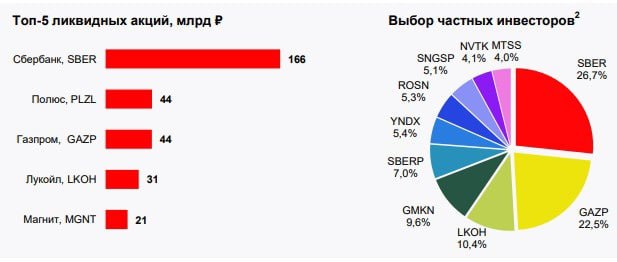

📊 Куда идут деньги инвесторов в 2023 году?

🌐 Посмотрим на топ-10 глобальных бумаг и фондов, которые привлекают средства инвесторов. Рейтинг составлен по сумме чистого притока с начала 2023 года.

1. Tesla (#TSLA) - $9,751 млрд

2. SPDR S&P 500 ETF (#SPY) - $3,572 млрд

3. Amazon (#AMZN) - $1,786 млрд

4. Apple (#AAPL) - $1,674 млрд

5. NVIDIA (#NVDA) - $1,367 млрд

6. Invesco QQQ ETF (#QQQ) - $1,353 млрд

7. Alphabet (#GOOGL) - $1,218 млрд

8. AMD (#AMD) - $941 млн

9. Meta (#META) - $780 млн

10. Microsoft (#MSFT) - $768 млн

🇷🇺 На нашем рынке аналогичной статистики не видел. Но Мосбиржа ежемесячно публикует т.н. Народный портфель, который показывает нетто-объем (объем покупок минус объем продаж), с учетом веса самых популярных бумаг в топ-10.

1. Сбербанк АО (#SBER): 26.6%

2. Газпром (#GAZP): 22.5%

3. Лукойл (#LKOH): 10.4%

4. Норникель (#GMKN): 9.6%

5. Сбербанк АП (#SBERP): 7.1%

6. Яндекс (#YNDX): 5.4%

7. Роснефть (#ROSN): 5.3%

8. Сургутнефтегаз АП (#SNGSP): 5.1%

9. Новатэк (#NVTK): 4.2%

10. МТС (#MTSS): 3.8%

* не является рекомендацией

**запрещена в РФ

🌐 Посмотрим на топ-10 глобальных бумаг и фондов, которые привлекают средства инвесторов. Рейтинг составлен по сумме чистого притока с начала 2023 года.

1. Tesla (#TSLA) - $9,751 млрд

2. SPDR S&P 500 ETF (#SPY) - $3,572 млрд

3. Amazon (#AMZN) - $1,786 млрд

4. Apple (#AAPL) - $1,674 млрд

5. NVIDIA (#NVDA) - $1,367 млрд

6. Invesco QQQ ETF (#QQQ) - $1,353 млрд

7. Alphabet (#GOOGL) - $1,218 млрд

8. AMD (#AMD) - $941 млн

9. Meta (#META) - $780 млн

10. Microsoft (#MSFT) - $768 млн

🇷🇺 На нашем рынке аналогичной статистики не видел. Но Мосбиржа ежемесячно публикует т.н. Народный портфель, который показывает нетто-объем (объем покупок минус объем продаж), с учетом веса самых популярных бумаг в топ-10.

1. Сбербанк АО (#SBER): 26.6%

2. Газпром (#GAZP): 22.5%

3. Лукойл (#LKOH): 10.4%

4. Норникель (#GMKN): 9.6%

5. Сбербанк АП (#SBERP): 7.1%

6. Яндекс (#YNDX): 5.4%

7. Роснефть (#ROSN): 5.3%

8. Сургутнефтегаз АП (#SNGSP): 5.1%

9. Новатэк (#NVTK): 4.2%

10. МТС (#MTSS): 3.8%

* не является рекомендацией

**запрещена в РФ

{kind=link}

📅 Важные события на предстоящей неделе

18 апреля

📌 X5 Group (#FIVE) - операционные результаты за 1 квартал 2023 г

📌 #OKEY - финансовые результаты по МСФО за 2022 г.

20 апреля

📌 ТМК (#TRMK) - cовет директоров определится с дивидендами за 2022 г.

📌 Северсталь (#CHMF) - операционные результаты за 1 квартал 2023 г.

21 апреля

📌 Норникель (#GMKN) - итоги производственной деятельности за 1 квартал 2023 г.

📌 Сбер (#SBER) - Годовое собрание акционеров

🇺🇸 Иностранные акции: сезон отчетностей в США

17 апреля: Bed Bath & Beyond (#BBBY), Charles Schwab (#SCHW) и др.

18 апреля: Bank of America (#BAC), Netflix (#NFLX), J&J (#JNJ), Lockheed Martin (#LMT), Goldman Sachs (#GS), Bank of NY Mellon (#BK), Interactive Brokers (#IBKR) и др.

19 апреля: Tesla (#TSLA), L’Oreal (#OREP), Abbott (#ABT), Morgan Stanley (#MS), IBM (#IBM), Alcoa (#AA) и др.

20 апреля: Taiwan Semiconductor (#TSM), BHP Group (#BHP), Philip Morris (#PM), AT&T (#T), American Express (#AXP), Blackstone (#BX) и др.

21 апреля: Procter&Gamble (PG), SAP (SAPG) и др.

🔎 За чем следить на этой неделе

Геополитика. Подготовка контрнаступления ВСУ - сроки, направления возможного удара. Ситуация в Бахмуте (Артемовске). Визит министра обороны КНР в Москву - с 16 по 19 апреля. Тайваньский вопрос, в т.ч. риторика КНР и США по этому поводу.

Санкции. Содержание 11 пакета санкций ЕС, сроки его принятия. Объёмы поставок российской нефти, влияние дисконта на нефтегазовые доходы бюджета и курс рубля. Решения банков третьих стран (ОАЭ, Швейцария и др.), а также западных брокеров и криптобирж относительно обслуживания россиян.

ЦБ РФ. Резкое снижение инфляции год к году, влияние на решение ЦБ по ставке. Недельная инфляция ИПЦ, проминфляция в РФ (март) - 19 апреля 19:00мск.

ФРС. Сезон корпоративных отчетностей в США. Публикация Бежевой книги Beige Book - 18 апреля 21:00мск. Новые заявки на пособия Initial Jobless Claims - 20 апреля 15:30мск.

ЕЦБ. Речь главы ЕЦБ К.Лагард - 17 апреля 18:00мск. Потребинфляция CPI (март) - 19 апреля 12:00мск. Минутки с заседания ЕЦБ - 20 апреля 14:30мск.

Китай. КНР - ставка по однолетним кредитам year MLF - 17 апреля 04:30мск. ВВП КНР (1кв 2023г), розничные продажи (1кв 2023) - 18 апреля 05:00мск. Ставка LPR КНР - 20 апреля 04:15мск.

Всем продуктивной недели!

18 апреля

📌 X5 Group (#FIVE) - операционные результаты за 1 квартал 2023 г

📌 #OKEY - финансовые результаты по МСФО за 2022 г.

20 апреля

📌 ТМК (#TRMK) - cовет директоров определится с дивидендами за 2022 г.

📌 Северсталь (#CHMF) - операционные результаты за 1 квартал 2023 г.

21 апреля

📌 Норникель (#GMKN) - итоги производственной деятельности за 1 квартал 2023 г.

📌 Сбер (#SBER) - Годовое собрание акционеров

🇺🇸 Иностранные акции: сезон отчетностей в США

17 апреля: Bed Bath & Beyond (#BBBY), Charles Schwab (#SCHW) и др.

18 апреля: Bank of America (#BAC), Netflix (#NFLX), J&J (#JNJ), Lockheed Martin (#LMT), Goldman Sachs (#GS), Bank of NY Mellon (#BK), Interactive Brokers (#IBKR) и др.

19 апреля: Tesla (#TSLA), L’Oreal (#OREP), Abbott (#ABT), Morgan Stanley (#MS), IBM (#IBM), Alcoa (#AA) и др.

20 апреля: Taiwan Semiconductor (#TSM), BHP Group (#BHP), Philip Morris (#PM), AT&T (#T), American Express (#AXP), Blackstone (#BX) и др.

21 апреля: Procter&Gamble (PG), SAP (SAPG) и др.

🔎 За чем следить на этой неделе

Геополитика. Подготовка контрнаступления ВСУ - сроки, направления возможного удара. Ситуация в Бахмуте (Артемовске). Визит министра обороны КНР в Москву - с 16 по 19 апреля. Тайваньский вопрос, в т.ч. риторика КНР и США по этому поводу.

Санкции. Содержание 11 пакета санкций ЕС, сроки его принятия. Объёмы поставок российской нефти, влияние дисконта на нефтегазовые доходы бюджета и курс рубля. Решения банков третьих стран (ОАЭ, Швейцария и др.), а также западных брокеров и криптобирж относительно обслуживания россиян.

ЦБ РФ. Резкое снижение инфляции год к году, влияние на решение ЦБ по ставке. Недельная инфляция ИПЦ, проминфляция в РФ (март) - 19 апреля 19:00мск.

ФРС. Сезон корпоративных отчетностей в США. Публикация Бежевой книги Beige Book - 18 апреля 21:00мск. Новые заявки на пособия Initial Jobless Claims - 20 апреля 15:30мск.

ЕЦБ. Речь главы ЕЦБ К.Лагард - 17 апреля 18:00мск. Потребинфляция CPI (март) - 19 апреля 12:00мск. Минутки с заседания ЕЦБ - 20 апреля 14:30мск.

Китай. КНР - ставка по однолетним кредитам year MLF - 17 апреля 04:30мск. ВВП КНР (1кв 2023г), розничные продажи (1кв 2023) - 18 апреля 05:00мск. Ставка LPR КНР - 20 апреля 04:15мск.

Всем продуктивной недели!

📅 Важные корпоративные события на предстоящей неделе

17 июля

📌 АФК Система (#AFKS) - последний день для попадания в реестр акционеров по дивидендам за 2022 г. (0.41 руб).

📌 ИСКЧ (#ISKJ) - последний день для попадания в реестр акционеров по дивидендам за 2022 г. (1 руб).

📌 Мечел (#MTLRP) - cудебное заседание по иску Газпромбанка к Мечелу (сумма общей задолженности $244 млн).

18 июля

📌 X5 Group (#FIVE) - операционные результаты за 2 квартал и 1 полугодие 2023 г.

📌 Сургутнефтегаз (#SNGSP) - последний день для попадания в реестр акционеров по дивидендам за 2022 г. (0.8 руб).

📌 Транснефть (#TRNFP) - последний день для попадания в реестр акционеров по дивидендам за 2022 г. (16665 руб).

20 июля

📌ТГК-14 (#TGKN) - отчет по РСБУ за 2 кв. и 1 полугодие 2023 г.

21 июля

📌 ТГК-1 (#TGKA) - операционные результаты за 2 квартал 2023 г.

🇺🇸 Иностранные акции: сезон отчетностей за 2 квартал

🗓18 июля: Bank of America (#BAC), Morgan Stanley (#MS), Lockheed Martin (#LMT), Charles Schwab (#SCHW), Interactive Brokers (#IBKR), Bank of NY Mellon (#BK), Novartis (#NVS).

🗓 19 июля: Tesla (#TSLA), Netflix (#NFLX), IBM, Goldman Sachs (#GS), US Bancorp (#USB), Halliburton (#HAL), United Airlines (#UAL), Alcoa (#AA).

🗓 20 июля: TSMC (#TSM), J&J (#JNJ), Abbot (#ABT), Phillip Morris (#PM), IBM (#IBM), Newmont (#NEM), Nokia (#NOK).

🗓 21 июля: American Express (#AXP), Schlumberger (#SLB).

👀 За чем стоит следить на этой неделе

⚔️ Геополитика. Реакция валютного и фондового рынка на взрывы на Крымском мосту 17 июля. Перспективы приема Украины в НАТО по итогам саммита 11-12 июля. Поставки дальнобойных ракет и самолетов. Продление зерновой сделки (истекает 17 июля). Встреча глав Минфинов и ЦБ стран G20 - 17-18 июля.

🇷🇺 ЦБ РФ. Заседание Банка России по ключевой ставке 21 июля 13:30. Пресс-конф главы ЦБ - 15:00. Прогноз - 8% годовых (+50 бп).

🇺🇸 ФРС. Розничные продажи (июнь) - 18 июля 15:30мск. Промпроизводство в США (июнь) - 18 июля 16:15мск. Риторика ФРС по ставке.

🇪🇺 ЕЦБ. Речь главы ЕЦБ Лагард - 17 июля 11:15мск. ЕС - потребительская инфляция CPI (июнь) - 19 июля 15:30мск

🇨🇳 Китай. Ставка однолетних кредитов (1Y MLF) - 17 июля 04:15мск. ВВП КНР (2кв 2023 г.), промпроизводство - 17 июля 05:00мск. Ставка Народного банка LPR (Loan Prime Rate) - 20 июля 04:15мск.

✊ Всем удачи и продуктивной недели!

17 июля

📌 АФК Система (#AFKS) - последний день для попадания в реестр акционеров по дивидендам за 2022 г. (0.41 руб).

📌 ИСКЧ (#ISKJ) - последний день для попадания в реестр акционеров по дивидендам за 2022 г. (1 руб).

📌 Мечел (#MTLRP) - cудебное заседание по иску Газпромбанка к Мечелу (сумма общей задолженности $244 млн).

18 июля

📌 X5 Group (#FIVE) - операционные результаты за 2 квартал и 1 полугодие 2023 г.

📌 Сургутнефтегаз (#SNGSP) - последний день для попадания в реестр акционеров по дивидендам за 2022 г. (0.8 руб).

📌 Транснефть (#TRNFP) - последний день для попадания в реестр акционеров по дивидендам за 2022 г. (16665 руб).

20 июля

📌ТГК-14 (#TGKN) - отчет по РСБУ за 2 кв. и 1 полугодие 2023 г.

21 июля

📌 ТГК-1 (#TGKA) - операционные результаты за 2 квартал 2023 г.

🇺🇸 Иностранные акции: сезон отчетностей за 2 квартал

🗓18 июля: Bank of America (#BAC), Morgan Stanley (#MS), Lockheed Martin (#LMT), Charles Schwab (#SCHW), Interactive Brokers (#IBKR), Bank of NY Mellon (#BK), Novartis (#NVS).

🗓 19 июля: Tesla (#TSLA), Netflix (#NFLX), IBM, Goldman Sachs (#GS), US Bancorp (#USB), Halliburton (#HAL), United Airlines (#UAL), Alcoa (#AA).

🗓 20 июля: TSMC (#TSM), J&J (#JNJ), Abbot (#ABT), Phillip Morris (#PM), IBM (#IBM), Newmont (#NEM), Nokia (#NOK).

🗓 21 июля: American Express (#AXP), Schlumberger (#SLB).

👀 За чем стоит следить на этой неделе

⚔️ Геополитика. Реакция валютного и фондового рынка на взрывы на Крымском мосту 17 июля. Перспективы приема Украины в НАТО по итогам саммита 11-12 июля. Поставки дальнобойных ракет и самолетов. Продление зерновой сделки (истекает 17 июля). Встреча глав Минфинов и ЦБ стран G20 - 17-18 июля.

🇷🇺 ЦБ РФ. Заседание Банка России по ключевой ставке 21 июля 13:30. Пресс-конф главы ЦБ - 15:00. Прогноз - 8% годовых (+50 бп).

🇺🇸 ФРС. Розничные продажи (июнь) - 18 июля 15:30мск. Промпроизводство в США (июнь) - 18 июля 16:15мск. Риторика ФРС по ставке.

🇪🇺 ЕЦБ. Речь главы ЕЦБ Лагард - 17 июля 11:15мск. ЕС - потребительская инфляция CPI (июнь) - 19 июля 15:30мск

🇨🇳 Китай. Ставка однолетних кредитов (1Y MLF) - 17 июля 04:15мск. ВВП КНР (2кв 2023 г.), промпроизводство - 17 июля 05:00мск. Ставка Народного банка LPR (Loan Prime Rate) - 20 июля 04:15мск.

✊ Всем удачи и продуктивной недели!

📅 Важные события на предстоящей неделе

16 октября

📌 Инарктика (#AQUA) - Мосбиржа переносит акции в первый котировальный список.

17 октября

📌 X5 Group (#FIVE) - операционные результаты за 3 квартал и 9 месяцев 2023 г.

📌 ВУШ Холдинг (#WUSH) - СД по дивидендам за 1 полугодие 2023 г.

📌 АЛРОСА (#ALRS) - последний день для попадания в реестр акционеров по дивидендам за 1 полугодие 2023 г. (3,77 руб./акц).

🇺🇸 Иностранные акции - сезон отчетностей за 3кв:

16 октября: Charles Schwab (#SCHW).

17 октября: J&J (#JNJ), Bank of America (#BAC), Lockheed Martin (#LMT), Goldman Sachs (#GS), Interactive Brokers (#IBKR), Bank of NY Mellon (#BK).

18 октября: Tesla (#TSLA), Procter&Gamble (#PG), Netflix (#NFLX), Abbott (#ABT), Morgan Stanley (#MS), Lam Research (#LRCX).

19 октября: TSMC (#TSM), Philip Morris (#PM), AT&T (#T).

20 октября: American Express (#AXP), Schlumberger (#SLB).

👀 За чем следить на этой неделе

⚔️ Геополитика: Путин и Лавров участвуют в форуме «Один пояс – один путь» в Китае - 16-18 октября. Ближневосточный конфликт, риски его распространения на соседние страны. Цены на нефть, золото, доходности US трежерис, индекс доллара.

🇷🇺 ЦБ РФ: Влияние Указа об обязательной продаже валютной выручки на курс рубля. Вероятность введения ограничений на вывод валюты из РФ. Проминфляция (сентябрь) - 18 октября 19:00мск.

🇺🇸 ФРС: Розничные продажи в США - 17 октября 15:30мск. "Бежевая Книга" ФРС - 18 октября 21:00мск. Первичные заявки на пособия Initial Jobless Claims - 19 октября 15:30мск. Выступление Дж.Пауэлла перед Экономическим клубом - 19 октября.

🇨🇳 Китай: Ставка по однолетним кредитам 16 октября 04:15мск (оставлена на уровне 2.5%). ВВП (3кв 2023г) - 18 октября 05:00мск. Ставка кредитования Loan Prime Rate - 20 октября 04:15мск

✊ Всем продуктивной недели!

16 октября

📌 Инарктика (#AQUA) - Мосбиржа переносит акции в первый котировальный список.

17 октября

📌 X5 Group (#FIVE) - операционные результаты за 3 квартал и 9 месяцев 2023 г.

📌 ВУШ Холдинг (#WUSH) - СД по дивидендам за 1 полугодие 2023 г.

📌 АЛРОСА (#ALRS) - последний день для попадания в реестр акционеров по дивидендам за 1 полугодие 2023 г. (3,77 руб./акц).

🇺🇸 Иностранные акции - сезон отчетностей за 3кв:

16 октября: Charles Schwab (#SCHW).

17 октября: J&J (#JNJ), Bank of America (#BAC), Lockheed Martin (#LMT), Goldman Sachs (#GS), Interactive Brokers (#IBKR), Bank of NY Mellon (#BK).

18 октября: Tesla (#TSLA), Procter&Gamble (#PG), Netflix (#NFLX), Abbott (#ABT), Morgan Stanley (#MS), Lam Research (#LRCX).

19 октября: TSMC (#TSM), Philip Morris (#PM), AT&T (#T).

20 октября: American Express (#AXP), Schlumberger (#SLB).

👀 За чем следить на этой неделе

⚔️ Геополитика: Путин и Лавров участвуют в форуме «Один пояс – один путь» в Китае - 16-18 октября. Ближневосточный конфликт, риски его распространения на соседние страны. Цены на нефть, золото, доходности US трежерис, индекс доллара.

🇷🇺 ЦБ РФ: Влияние Указа об обязательной продаже валютной выручки на курс рубля. Вероятность введения ограничений на вывод валюты из РФ. Проминфляция (сентябрь) - 18 октября 19:00мск.

🇺🇸 ФРС: Розничные продажи в США - 17 октября 15:30мск. "Бежевая Книга" ФРС - 18 октября 21:00мск. Первичные заявки на пособия Initial Jobless Claims - 19 октября 15:30мск. Выступление Дж.Пауэлла перед Экономическим клубом - 19 октября.

🇨🇳 Китай: Ставка по однолетним кредитам 16 октября 04:15мск (оставлена на уровне 2.5%). ВВП (3кв 2023г) - 18 октября 05:00мск. Ставка кредитования Loan Prime Rate - 20 октября 04:15мск

✊ Всем продуктивной недели!

📅 Важные события на предстоящей неделе

22 января

📌 СПБ биржа (#SPBE) - итоги ВОСА (планировалось 19 января) по вопросу ликвидации СД и стратегии по разблокировке активов.

23 января

📌 Фармсинтез (#LIFE) - повторное ВОСА по вопросу увеличения уставного капитала путем допэмиссии акций.

24 января

📌 Ozon (#OZON) - ГОСА, в повестке избрание СД и годовой отчет

25 января

📌 HENDERSON (#HNFG) - операционные результаты за 12мес 2023г

📌 Fix Price (#FIXP) - последний день для покупки с дивидендом за 2023 и 2024 гг. (9,84 руб/ГДР)

🌐 Иностранные акции: сезон отчетностей за 4 квартал

23 января: J&J (#JNJ), P&G (#PG), Netflix (#NFLX), Verizon (#VZ), General Electric (#GE), Texas Instruments (#TXN), Lockheed Martin (#LMT), 3M (#MMM), Halliburton (#HAL).

24 января: Tesla (#TSLA), Abbott (#ABT), IBM (#IBM), AT&T (#T), Lam Research (#LRCX).

25 января: Visa (#V), Intel (#INTC), NextEra (#NEE).

26 января: Caterpillar (#CAT), American Express (#AXP), Colgate-Palmolive (#CL).

За чем следить:

⚔️ Геополитика. Конфликт в Йемене и судоходство в Красном море. Предвыборная гонка в США. Согласование пакета помощи Украине в Конгрессе ($61 млрд) и в ЕС (50 млрд евро).

🌐 Санкции. Подробности 13 пакета ЕС. Санкции США против танкеров, перевозящих российскую нефть. Блокировка платежей банками Турции, Китая и др.

🇷🇺 ЦБ РФ, рубль. Проминфляция (декабрь) - 24 января 19:00мск. Влияние продаж валюты (юаней) в рамках бюджетного правила на курс рубля.

🇺🇸 ФРС. ВВП США, торговый баланс (4кв - предв) - 25 января 16:30мск. Инфляция - PCE Price index (декабрь) - 26 января 16:30мск. Риторика ФРС по инфляции и ставке.

✊ Всем успешной недели!

22 января

📌 СПБ биржа (#SPBE) - итоги ВОСА (планировалось 19 января) по вопросу ликвидации СД и стратегии по разблокировке активов.

23 января

📌 Фармсинтез (#LIFE) - повторное ВОСА по вопросу увеличения уставного капитала путем допэмиссии акций.

24 января

📌 Ozon (#OZON) - ГОСА, в повестке избрание СД и годовой отчет

25 января

📌 HENDERSON (#HNFG) - операционные результаты за 12мес 2023г

📌 Fix Price (#FIXP) - последний день для покупки с дивидендом за 2023 и 2024 гг. (9,84 руб/ГДР)

🌐 Иностранные акции: сезон отчетностей за 4 квартал

23 января: J&J (#JNJ), P&G (#PG), Netflix (#NFLX), Verizon (#VZ), General Electric (#GE), Texas Instruments (#TXN), Lockheed Martin (#LMT), 3M (#MMM), Halliburton (#HAL).

24 января: Tesla (#TSLA), Abbott (#ABT), IBM (#IBM), AT&T (#T), Lam Research (#LRCX).

25 января: Visa (#V), Intel (#INTC), NextEra (#NEE).

26 января: Caterpillar (#CAT), American Express (#AXP), Colgate-Palmolive (#CL).

За чем следить:

⚔️ Геополитика. Конфликт в Йемене и судоходство в Красном море. Предвыборная гонка в США. Согласование пакета помощи Украине в Конгрессе ($61 млрд) и в ЕС (50 млрд евро).

🌐 Санкции. Подробности 13 пакета ЕС. Санкции США против танкеров, перевозящих российскую нефть. Блокировка платежей банками Турции, Китая и др.

🇷🇺 ЦБ РФ, рубль. Проминфляция (декабрь) - 24 января 19:00мск. Влияние продаж валюты (юаней) в рамках бюджетного правила на курс рубля.

🇺🇸 ФРС. ВВП США, торговый баланс (4кв - предв) - 25 января 16:30мск. Инфляция - PCE Price index (декабрь) - 26 января 16:30мск. Риторика ФРС по инфляции и ставке.

✊ Всем успешной недели!

📅 Важные события на этой неделе

22 апреля

📌 X5 (#FIVE) - отчёт по МСФО за 1кв 2024г.

📌 Сургутнефтегаз (#SNGSP) - СД по вопросу о созыве ГОСА, возможна рекомендация по дивидендам.

📌 Русагро (#AGRO) - операционные результаты за 1кв 2024г. Возможны новости по переезду с Кипра.

📌 ТГК-1 (#TGKA) - операционные результаты за 1кв 2024г.

📌 Норникель (#GMKN) - предварительные операционные результаты за 1кв 2024г.

📌 Европлан (#LEAS) - операционные результаты за 1кв 2024г.

📌 CarMoney (#CARM) - операционные результаты за 1кв 2024г.

23 апреля

📌 Северсталь (#CHMF) - финансовые и операционные результаты за 1кв 2024г.

📌 Татнефть (#TATN) - СД по дивидендам за 2023г.

📌 X5 (#FIVE) - заседание суда по заявлению Минпромторга о передаче корп. прав российской "дочке".

24 апреля

📌 РусГидро (#HYDR) - операционные результаты за 1кв 2024г.

25 апреля

📌 МТС Банк (#MBNK) - завершение сбора заявок в рамках IPO в диапазоне 2 350-2 500 руб/акц - 15:00мск.

📌 Самолет (#SMLT) - отчёт по МСФО за 2023г.

📌 Евротранс (#EUTR) - отчёт по МСФО за 2023г.

📌 Хендерсон (#HNFG) - операционные результаты за март 2024г. День инвестора.

📌 Novabev Group (#BELU) - ГОСА по дивидендам за 2023г (225 руб/акц).

📌 Мосбиржа (#MOEX) - ГОСА по дивидендам за 2023г (17,35 руб/акц).

📌 Банк СПБ (#BSPB) - ГОСА по дивидендам за 2023г (23,37 руб/акц).

26 апреля

📌 Яндекс (#YNDX) - финансовые результаты за 1кв 2024г.

📌 Сбер (#SBER) - отчет по МСФО за 1кв 2024г.

📌 ЦИАН (#CIAN) - финансовые результаты по МСФО за 2023г.

📌 Мать и дитя (#MDMG) - операционные результаты за 1кв 2024г.

📌 Fix Price (#FIXP) - операционные и финансовые результаты за 1кв 2024г.

📌 Лукойл (#LKOH) - ГОСА по дивидендам за 2023г (итоговые 498 руб/акц).

27 апреля (рабочая суббота)

📌 ТГК-1 (#TGKA) - отчет по РСБУ за 1кв 2024г.

📌 Юнипро (#UPRO) - отчёт РСБУ за 1кв 2024г.

📌 РусГидро (#HYDR) - отчёт РСБУ за 1кв 2024г.

🌐 Иностранные акции - пик сезона отчетностей за 1 кв 2024г:

23 апреля: Amazon (#AMZN), Tesla (#TSLA), PayPal (#PYPL), Visa (#V), AMD (#AMD), Macdonald (#MCD), PepSico (#PEP).

24 апреля: Nvidia (#NVDA), Meta* (#FB), AT&T (#T), Pfizer (#PFE), Boeing (#BA), IBM (#IBM), Qualcomm (#QCOM), Uber (#UBER), Ford (#F).

25 апреля: Microsoft (#MSFT), Alphabet (#GOOGL), Apple (#AAPL), Intel (#INTC), Walmart (#WMT).

26 апреля: ExxonMobil (#XOM), Chevron (#CVX), Abbvie (#ABBV).

*Запрещена в РФ

За чем следить

⚡️ Геополитика. Голосование в Сенате Конгресса по пакетам помощи Украине, Израилю и Тайваню - 23 апреля. Реакция РФ на решение Конгресса о конфискации российских активов.

⚔️ Санкции. Давление США и ЕС на третьи страны (Китай, Турция, Индия и др.) из-за сотрудничества с Россией. Визит госсекретаря США Блинкена в Китай - 24-26 апреля.

🇷🇺 ЦБ РФ, Рубль. Заседание Банка России по ключевой ставке - 26 апреля 13:30мск (прогноз 16%). Пресс-конф. главы ЦБ - 15:00мск. Статистика потребительской инфляции - 24 апреля. Вероятность продления Указа об обязательной продаже валютной выручки (срок истекает 30 апреля).

🇺🇸 ФРС. Статистика потребинфляции PCE Price index (март) - 26 апреля. Риторика по срокам начала понижения ставки, риск её повышения.

✊ Всем продуктивной недели!

#неделя #события #отчеты

22 апреля

📌 X5 (#FIVE) - отчёт по МСФО за 1кв 2024г.

📌 Сургутнефтегаз (#SNGSP) - СД по вопросу о созыве ГОСА, возможна рекомендация по дивидендам.

📌 Русагро (#AGRO) - операционные результаты за 1кв 2024г. Возможны новости по переезду с Кипра.

📌 ТГК-1 (#TGKA) - операционные результаты за 1кв 2024г.

📌 Норникель (#GMKN) - предварительные операционные результаты за 1кв 2024г.

📌 Европлан (#LEAS) - операционные результаты за 1кв 2024г.

📌 CarMoney (#CARM) - операционные результаты за 1кв 2024г.

23 апреля

📌 Северсталь (#CHMF) - финансовые и операционные результаты за 1кв 2024г.

📌 Татнефть (#TATN) - СД по дивидендам за 2023г.

📌 X5 (#FIVE) - заседание суда по заявлению Минпромторга о передаче корп. прав российской "дочке".

24 апреля

📌 РусГидро (#HYDR) - операционные результаты за 1кв 2024г.

25 апреля

📌 МТС Банк (#MBNK) - завершение сбора заявок в рамках IPO в диапазоне 2 350-2 500 руб/акц - 15:00мск.

📌 Самолет (#SMLT) - отчёт по МСФО за 2023г.

📌 Евротранс (#EUTR) - отчёт по МСФО за 2023г.

📌 Хендерсон (#HNFG) - операционные результаты за март 2024г. День инвестора.

📌 Novabev Group (#BELU) - ГОСА по дивидендам за 2023г (225 руб/акц).

📌 Мосбиржа (#MOEX) - ГОСА по дивидендам за 2023г (17,35 руб/акц).

📌 Банк СПБ (#BSPB) - ГОСА по дивидендам за 2023г (23,37 руб/акц).

26 апреля

📌 Яндекс (#YNDX) - финансовые результаты за 1кв 2024г.

📌 Сбер (#SBER) - отчет по МСФО за 1кв 2024г.

📌 ЦИАН (#CIAN) - финансовые результаты по МСФО за 2023г.

📌 Мать и дитя (#MDMG) - операционные результаты за 1кв 2024г.

📌 Fix Price (#FIXP) - операционные и финансовые результаты за 1кв 2024г.

📌 Лукойл (#LKOH) - ГОСА по дивидендам за 2023г (итоговые 498 руб/акц).

27 апреля (рабочая суббота)

📌 ТГК-1 (#TGKA) - отчет по РСБУ за 1кв 2024г.

📌 Юнипро (#UPRO) - отчёт РСБУ за 1кв 2024г.

📌 РусГидро (#HYDR) - отчёт РСБУ за 1кв 2024г.

🌐 Иностранные акции - пик сезона отчетностей за 1 кв 2024г:

23 апреля: Amazon (#AMZN), Tesla (#TSLA), PayPal (#PYPL), Visa (#V), AMD (#AMD), Macdonald (#MCD), PepSico (#PEP).

24 апреля: Nvidia (#NVDA), Meta* (#FB), AT&T (#T), Pfizer (#PFE), Boeing (#BA), IBM (#IBM), Qualcomm (#QCOM), Uber (#UBER), Ford (#F).

25 апреля: Microsoft (#MSFT), Alphabet (#GOOGL), Apple (#AAPL), Intel (#INTC), Walmart (#WMT).

26 апреля: ExxonMobil (#XOM), Chevron (#CVX), Abbvie (#ABBV).

*Запрещена в РФ

За чем следить

⚡️ Геополитика. Голосование в Сенате Конгресса по пакетам помощи Украине, Израилю и Тайваню - 23 апреля. Реакция РФ на решение Конгресса о конфискации российских активов.

⚔️ Санкции. Давление США и ЕС на третьи страны (Китай, Турция, Индия и др.) из-за сотрудничества с Россией. Визит госсекретаря США Блинкена в Китай - 24-26 апреля.

🇷🇺 ЦБ РФ, Рубль. Заседание Банка России по ключевой ставке - 26 апреля 13:30мск (прогноз 16%). Пресс-конф. главы ЦБ - 15:00мск. Статистика потребительской инфляции - 24 апреля. Вероятность продления Указа об обязательной продаже валютной выручки (срок истекает 30 апреля).

🇺🇸 ФРС. Статистика потребинфляции PCE Price index (март) - 26 апреля. Риторика по срокам начала понижения ставки, риск её повышения.

✊ Всем продуктивной недели!

#неделя #события #отчеты