📅 Важные события на предстоящей неделе

5 декабря

📌 Белуга (#BELU) - совет директоров, в повестке рекомендации по промежуточным дивидендам за 9 мес.

📌 Лукойл (#LKOH) - ВОСА по дивидендам за 9 мес.

📌 Вступают в силу эмбарго ЕС на танкерную нефть и потолок цен G7 на нефть из РФ.

7 декабря

📌 Сбер (#SBER) - отчёт за 11 мес. по РСБУ.

📌 Инарктика (#AQUA) - ВОСА по дивидендам.

8 декабря:

📌 ФосАгро (#PHOR) - ВОСА по дивидендам.

📌 КазМунайГаз (#KMG@KT) - начало торгов на СПБ Бирже.

🇺🇸 Иностранные акции: сезон отчетностей за 3 квартал.

5 декабря: Gitlab (GTLB) и др.

6 декабря:Toll Brothers (TOL), Smith&Wesson (SWBI), Autozone (AZO) и др.

7 декабря: Gamestop (GME), Academy Sports & Outdoors (ASO) и др.

8 декабря: Costco (COST), Broadcom (AVGO), Lululemon (LULU), Docusign (DOCU) и др.

9 декабря: Li Auto (LI).

🔎 За реакцией рынка на какие события стоит следить на этой неделе:

Геополитика. Боевые действия в Украине, новые поставки западных вооружений, атаки на объекты энергетической инфраструктуры.

Санкции. Реакция рынка нефти и акций нефтянки на вступление в силу эмбарго на танкерную нефть + потолок цен нефть из РФ с 5 декабря. Политическая реакция РФ на нефтяное эмбарго. Подготовка 9 пакета санкций ЕС.

ЦБ РФ. Индекс деловой активности Composite PMI в РФ (ноябрь) - 5 декабря 09:00мск. Недельная инфляция в РФ - 7 декабря. Потребинфляция ИПЦ (ноябрь) - 9 декабря 19:00мск.

ФРС. Индекс деловой активности Composite/Services PMI в США (ноябрь) - 5 декабря 17:45мск. Заявки на пособия по безработице - Initial Jobless Claims - 8 декабря 16:30мск. Проминфляция PPI в США (ноябрь) - 9 декабря 16:30мск.

ЕЦБ. Индекс деловой уверенности PMI (ноябрь) - 5 декабря 12:00мск. ВВП 3 кв. - 7 декабря. Инфляция в Еврозоне, признаки рецессии.

Газ. Цены на газ в Европе, уровень заполнения газохранилищ, похолодание на континенте. Ветрогенерация в условиях безветренной погоды.

Китай. Ослабление антиковидных ограничений после народных протестов. Caixin Composite PMI - композитный индекс деловой активности (ноябрь) - 5 декабря 04:45мск. Торговый баланс КНР (ноябрь) - 7 декабря 06:00мск. Потребинфляция CPI (ноябрь) - 9 декабря 04:30мск.

Всем продуктивной недели!

#неделя #события #календарь #отчетности

5 декабря

📌 Белуга (#BELU) - совет директоров, в повестке рекомендации по промежуточным дивидендам за 9 мес.

📌 Лукойл (#LKOH) - ВОСА по дивидендам за 9 мес.

📌 Вступают в силу эмбарго ЕС на танкерную нефть и потолок цен G7 на нефть из РФ.

7 декабря

📌 Сбер (#SBER) - отчёт за 11 мес. по РСБУ.

📌 Инарктика (#AQUA) - ВОСА по дивидендам.

8 декабря:

📌 ФосАгро (#PHOR) - ВОСА по дивидендам.

📌 КазМунайГаз (#KMG@KT) - начало торгов на СПБ Бирже.

🇺🇸 Иностранные акции: сезон отчетностей за 3 квартал.

5 декабря: Gitlab (GTLB) и др.

6 декабря:Toll Brothers (TOL), Smith&Wesson (SWBI), Autozone (AZO) и др.

7 декабря: Gamestop (GME), Academy Sports & Outdoors (ASO) и др.

8 декабря: Costco (COST), Broadcom (AVGO), Lululemon (LULU), Docusign (DOCU) и др.

9 декабря: Li Auto (LI).

🔎 За реакцией рынка на какие события стоит следить на этой неделе:

Геополитика. Боевые действия в Украине, новые поставки западных вооружений, атаки на объекты энергетической инфраструктуры.

Санкции. Реакция рынка нефти и акций нефтянки на вступление в силу эмбарго на танкерную нефть + потолок цен нефть из РФ с 5 декабря. Политическая реакция РФ на нефтяное эмбарго. Подготовка 9 пакета санкций ЕС.

ЦБ РФ. Индекс деловой активности Composite PMI в РФ (ноябрь) - 5 декабря 09:00мск. Недельная инфляция в РФ - 7 декабря. Потребинфляция ИПЦ (ноябрь) - 9 декабря 19:00мск.

ФРС. Индекс деловой активности Composite/Services PMI в США (ноябрь) - 5 декабря 17:45мск. Заявки на пособия по безработице - Initial Jobless Claims - 8 декабря 16:30мск. Проминфляция PPI в США (ноябрь) - 9 декабря 16:30мск.

ЕЦБ. Индекс деловой уверенности PMI (ноябрь) - 5 декабря 12:00мск. ВВП 3 кв. - 7 декабря. Инфляция в Еврозоне, признаки рецессии.

Газ. Цены на газ в Европе, уровень заполнения газохранилищ, похолодание на континенте. Ветрогенерация в условиях безветренной погоды.

Китай. Ослабление антиковидных ограничений после народных протестов. Caixin Composite PMI - композитный индекс деловой активности (ноябрь) - 5 декабря 04:45мск. Торговый баланс КНР (ноябрь) - 7 декабря 06:00мск. Потребинфляция CPI (ноябрь) - 9 декабря 04:30мск.

Всем продуктивной недели!

#неделя #события #календарь #отчетности

📅 Важные события на предстоящей неделе

19 декабря

📌 Лукойл (#LKOH) - последний день для попадания в реестр по дивидендам за 2 полугодие 2021 г. и 9 мес. 2022 г.

📌 Газпром нефть (#SIBN) - ВОСА по дивидендам за 9 мес. 2022 г.

📌 Самолет (#SMLT) - онлайн-конференция "Big Day 2022"

20 декабря

📌 Газпром нефть (SIBN) - последний день для попадания в реестр по дивидендам за 9 мес. 2022 г.

22 декабря

📌 Татнефть (#TATN) - собрание акционеров по дивидендам за 3 кв. 2022 г.

📌 Яндекс (#YNDX) - общее собрание акционеров.

🇺🇸 Иностранные акции:

20 декабря: General Mills (#GIS), FedEx (#FDX), NIKE (#NKE).

21 декабря: Carnival (#CCL), Micron (#MU).

22 декабря: CarMax (#KX), Paychex (#PAYX).

🔎 За реакцией рынка на какие события стоит следить на этой неделе:

Геополитика. Вероятность новой волны мобилизации. Боевые действия в Украине, темпы и ассортимент поставок западных вооружений, удары по объектам энергетической инфраструктуры. Шансы на переговоры. Ситуация вокруг Тайваня.

Санкции. Реакция российского рынка на 9 пакет санкций ЕС и санкции против группы Потанина.

ЦБ РФ. Проминфляция PPI (ноябрь) - 21 декабря 19:00мск. Промпроизводство в РФ (ноябрь) - 22 декабря 19:00мск.

ФРС. США - заявки на пособия по безработице Initial Jobless Claims, ВВП 3 квартал - 22 декабря 16:30мск. Потребинфляция PCE Price index (ноябрь) - 23 декабря 16:30мск. Продажи новоых домов New Home Sales (ноябрь) - 23 декабря 18:00мск. Риторика членов ФРС по срокам и уровню повышения ставки.

ЕЦБ. Германия - проминфляция PPI (ноябрь) - 20 декабря 10:00мск. ЕС - счет текущих операций Current Account (октябрь) - 22 декабря 12:00мск. Вероятность рецессии в Еврозоне.

Газ. Погода на Европейском континенте. Обсуждение потолка цен на газ - Брюссель, 19 декабря.

Китай. Ослабление антиковидных ограничений. Ставка кредитования Loan Prime Rate - 20 декабря 04:15мск.

#рынки #неделя #события

19 декабря

📌 Лукойл (#LKOH) - последний день для попадания в реестр по дивидендам за 2 полугодие 2021 г. и 9 мес. 2022 г.

📌 Газпром нефть (#SIBN) - ВОСА по дивидендам за 9 мес. 2022 г.

📌 Самолет (#SMLT) - онлайн-конференция "Big Day 2022"

20 декабря

📌 Газпром нефть (SIBN) - последний день для попадания в реестр по дивидендам за 9 мес. 2022 г.

22 декабря

📌 Татнефть (#TATN) - собрание акционеров по дивидендам за 3 кв. 2022 г.

📌 Яндекс (#YNDX) - общее собрание акционеров.

🇺🇸 Иностранные акции:

20 декабря: General Mills (#GIS), FedEx (#FDX), NIKE (#NKE).

21 декабря: Carnival (#CCL), Micron (#MU).

22 декабря: CarMax (#KX), Paychex (#PAYX).

🔎 За реакцией рынка на какие события стоит следить на этой неделе:

Геополитика. Вероятность новой волны мобилизации. Боевые действия в Украине, темпы и ассортимент поставок западных вооружений, удары по объектам энергетической инфраструктуры. Шансы на переговоры. Ситуация вокруг Тайваня.

Санкции. Реакция российского рынка на 9 пакет санкций ЕС и санкции против группы Потанина.

ЦБ РФ. Проминфляция PPI (ноябрь) - 21 декабря 19:00мск. Промпроизводство в РФ (ноябрь) - 22 декабря 19:00мск.

ФРС. США - заявки на пособия по безработице Initial Jobless Claims, ВВП 3 квартал - 22 декабря 16:30мск. Потребинфляция PCE Price index (ноябрь) - 23 декабря 16:30мск. Продажи новоых домов New Home Sales (ноябрь) - 23 декабря 18:00мск. Риторика членов ФРС по срокам и уровню повышения ставки.

ЕЦБ. Германия - проминфляция PPI (ноябрь) - 20 декабря 10:00мск. ЕС - счет текущих операций Current Account (октябрь) - 22 декабря 12:00мск. Вероятность рецессии в Еврозоне.

Газ. Погода на Европейском континенте. Обсуждение потолка цен на газ - Брюссель, 19 декабря.

Китай. Ослабление антиковидных ограничений. Ставка кредитования Loan Prime Rate - 20 декабря 04:15мск.

#рынки #неделя #события

🤨 Если бы не Лукойл, вышли бы в плюс по индексу.

📉 Дивгэп ожидаемо обвалил акции Лукойла на 13%, общая доходность выплат более 17%. У Лукойла максимальный вес в индексе: 15.09% против 14.43% у Газпрома и 13.21% у Сбера (с префами). Поэтому #LKOH утащили индекс за собой, несмотря на рост нефтегаза в целом, - благодаря резкой девальвации рубля вчера и сегодня.

❓ Главный вопрос - как скоро Лукойл сможет закрыть дивидендный гэп. Прежние модели расчетов не работают, история предыдущих закрытий сегодня не имеет значения. На скорость выхода из просадки будут давить 2 противонаправленных фактора:

1️⃣ Сокращение экспортной выручки из-за эмбарго, в т.ч. с февраля на нефтепродукты (они дают более половины выручки Лукойла). Насколько Лукойлу удастся заместить западные рынки, можно только гадать - слишком много непредсказуемых факторов. Будет трудно, ведь морские поставки были главным каналом продаж для Лукойла. Кроме проблем с замещением объёмов, имеет значение цена. Сегодня российская нефть Urals идёт с дисконтом $20 к сорту Brent, а в черноморских и балтийских портах - до $30.

2️⃣ Девальвация рубля даёт преимущество экспортерам: в рублях бочка стоит дороже, рублёвые затраты девальвируются. Для Лукойла это имеет большое значение: по итогам 2021 г. (последний отчёт МСФО) доля экспорта в структуре выручки составляла 85%.

🔎 Быстрому закрытию гэпа будут препятствовать и некоторые корпоративные события, которые отразятся в показателях прибыли (если их опубликуют):

▪️ Продажа с дисконтом НПЗ на Сицилии;

▪️ Покупка доли в стагнирующем бизнесе Энел Россия;

▪️ Уход ключевых акционеров Алекперова и Федуна;

▪️ Покупка убыточного ФК "Спартак" и др.

💼 Насколько интересна текущая цена для долгосрочного портфеля - зависит от вашего горизонта. Сохраняется риск (для кого-то - шанс) увидеть ценник ниже.

📉 Дивгэп ожидаемо обвалил акции Лукойла на 13%, общая доходность выплат более 17%. У Лукойла максимальный вес в индексе: 15.09% против 14.43% у Газпрома и 13.21% у Сбера (с префами). Поэтому #LKOH утащили индекс за собой, несмотря на рост нефтегаза в целом, - благодаря резкой девальвации рубля вчера и сегодня.

❓ Главный вопрос - как скоро Лукойл сможет закрыть дивидендный гэп. Прежние модели расчетов не работают, история предыдущих закрытий сегодня не имеет значения. На скорость выхода из просадки будут давить 2 противонаправленных фактора:

1️⃣ Сокращение экспортной выручки из-за эмбарго, в т.ч. с февраля на нефтепродукты (они дают более половины выручки Лукойла). Насколько Лукойлу удастся заместить западные рынки, можно только гадать - слишком много непредсказуемых факторов. Будет трудно, ведь морские поставки были главным каналом продаж для Лукойла. Кроме проблем с замещением объёмов, имеет значение цена. Сегодня российская нефть Urals идёт с дисконтом $20 к сорту Brent, а в черноморских и балтийских портах - до $30.

2️⃣ Девальвация рубля даёт преимущество экспортерам: в рублях бочка стоит дороже, рублёвые затраты девальвируются. Для Лукойла это имеет большое значение: по итогам 2021 г. (последний отчёт МСФО) доля экспорта в структуре выручки составляла 85%.

🔎 Быстрому закрытию гэпа будут препятствовать и некоторые корпоративные события, которые отразятся в показателях прибыли (если их опубликуют):

▪️ Продажа с дисконтом НПЗ на Сицилии;

▪️ Покупка доли в стагнирующем бизнесе Энел Россия;

▪️ Уход ключевых акционеров Алекперова и Федуна;

▪️ Покупка убыточного ФК "Спартак" и др.

💼 Насколько интересна текущая цена для долгосрочного портфеля - зависит от вашего горизонта. Сохраняется риск (для кого-то - шанс) увидеть ценник ниже.

{kind=link}

🏆 Лидеры роста и падения в индексе Мосбиржи за неделю.

👍 Лидеры в индексе Мосбиржи:

🔺 МосБиржа +9%

🔺 НЛМК +5,3%

🔺 РУСАЛ +5,2%

🔺 ВТБ +4,8%

🔺 Polymetal +4,5%

#MOEX: объем торгов на Мосбирже с начала года превысил один квадриллион рублей, прибыль растёт г/г (данные 3 кв.) несмотря на сложный год. Дополнительный позитив - европейские депозитарии выдали временную лицензию на разблокировку НРД.

#NLMK - бенефициар ослабления рубля и отскока мировых цен на сталь. Решение выплатить дивиденды выделяет НЛМК среди конкурентов.

#RUAL также выигрывает от слабого рубля, с учетом относительно дешевой электроэнергии эффект усиливается. Цены на алюминий остановили снижение и закрепились на уровне $2400 за тонну, в т.ч. из-за открытия Китая и решения Индонезии прекратить экспорт бокситов.

#VTBR до конца года закроет сделку по поглощению "Открытия" на выгодных для себя условиях, после того, как ЦБ влил в спасение банка более полутриллиона рублей. Долгосрочный эффект не гарантирован из-за санкций и проблем с капиталом, но есть локальный позитив.

#POLY (как и Полюс) уже несколько недель в фаворе, золото держится на уровне $1800 за унцию. Но еще важнее - ослабление рубля. Тем не менее Полиметалл - лидер падения в индексе с начала года (-71.5%).

👎 Аутсайдеры недели:

🔻 Лукойл -12,4%

🔻 Алроса -2,5%

🔻 Магнит -1,7%

🔻 Татнефть об -1,7%

🔻 Транснефть пр -1,3%

#LKOH - все просто: дивидендный гэп, утянувший вниз весь индекс. Неплохая доходность (совокупно 17%), низкий уровень долга, но впереди - высокая вероятность сокращения экспортных поставок, добычи, а с февраля - нефтепереработки. Интрига - в сроках закрытия гэпа.

#ALRS - шлейф негатива от доп. НДПИ в размере 19 млрд рублей в 2023 г. Косвенный негатив - конкурент De Beers на 10% снизил продажи алмазов.

#MGNT продолжает корректироваться на откладывании публикации отчетности за 3 кв. и снижении чистой прибыли. Плюс - в российской регистрации, что позволяет в перспективе вернуться к нормальной выплате дивидендов.

#TATN: ВОСА по дивидендам не состоялось из-за отсутствия кворума, повторное собрание 27 декабря 2022. Кворум нужен будет всего 30%, так что просадка может быть локальной.

#TRNFP - в рамках коррекции на негативе от введения эмбарго и возможном сокращении объёмов прокачки нефти. Но рынок не терпит пустоты, по трубам уже пошла в Европу казахстанская нефть. Экспорт за 11 месяцев вырос на 20%.

👍 Лидеры в индексе Мосбиржи:

🔺 МосБиржа +9%

🔺 НЛМК +5,3%

🔺 РУСАЛ +5,2%

🔺 ВТБ +4,8%

🔺 Polymetal +4,5%

#MOEX: объем торгов на Мосбирже с начала года превысил один квадриллион рублей, прибыль растёт г/г (данные 3 кв.) несмотря на сложный год. Дополнительный позитив - европейские депозитарии выдали временную лицензию на разблокировку НРД.

#NLMK - бенефициар ослабления рубля и отскока мировых цен на сталь. Решение выплатить дивиденды выделяет НЛМК среди конкурентов.

#RUAL также выигрывает от слабого рубля, с учетом относительно дешевой электроэнергии эффект усиливается. Цены на алюминий остановили снижение и закрепились на уровне $2400 за тонну, в т.ч. из-за открытия Китая и решения Индонезии прекратить экспорт бокситов.

#VTBR до конца года закроет сделку по поглощению "Открытия" на выгодных для себя условиях, после того, как ЦБ влил в спасение банка более полутриллиона рублей. Долгосрочный эффект не гарантирован из-за санкций и проблем с капиталом, но есть локальный позитив.

#POLY (как и Полюс) уже несколько недель в фаворе, золото держится на уровне $1800 за унцию. Но еще важнее - ослабление рубля. Тем не менее Полиметалл - лидер падения в индексе с начала года (-71.5%).

👎 Аутсайдеры недели:

🔻 Лукойл -12,4%

🔻 Алроса -2,5%

🔻 Магнит -1,7%

🔻 Татнефть об -1,7%

🔻 Транснефть пр -1,3%

#LKOH - все просто: дивидендный гэп, утянувший вниз весь индекс. Неплохая доходность (совокупно 17%), низкий уровень долга, но впереди - высокая вероятность сокращения экспортных поставок, добычи, а с февраля - нефтепереработки. Интрига - в сроках закрытия гэпа.

#ALRS - шлейф негатива от доп. НДПИ в размере 19 млрд рублей в 2023 г. Косвенный негатив - конкурент De Beers на 10% снизил продажи алмазов.

#MGNT продолжает корректироваться на откладывании публикации отчетности за 3 кв. и снижении чистой прибыли. Плюс - в российской регистрации, что позволяет в перспективе вернуться к нормальной выплате дивидендов.

#TATN: ВОСА по дивидендам не состоялось из-за отсутствия кворума, повторное собрание 27 декабря 2022. Кворум нужен будет всего 30%, так что просадка может быть локальной.

#TRNFP - в рамках коррекции на негативе от введения эмбарго и возможном сокращении объёмов прокачки нефти. Но рынок не терпит пустоты, по трубам уже пошла в Европу казахстанская нефть. Экспорт за 11 месяцев вырос на 20%.

{kind=link}

🏆 Лидеры роста и падения в индексе Мосбиржи за неделю с 16 по 20 января:

👍 Лидеры в индексе Мосбиржи:

🔺 OZON +3,3%

🔺 МосБиржа +2,2%

🔺 МКБ +1,8%

🔺 Globaltrans +1,7%

🔺 Сургутнефтегаз пр +1,7%

#OZON выигрывает на фоне падающих сырьевиков. Многие аналитики дают по нему позитивные рекомендации как на растущий бизнес с опорой на внутренний спрос.

#MOEX: Мосбиржа - один из фаворитов начала года. Сильный отчёт о комиссионном доходе, несмотря на сложный 2022 год, поддерживает интерес.

#CBOM: МКБ - бумага без явной идеи, но завязки с Роснефтью, возможно, не дают ей упасть, несмотря на полный комплект санкций.

#GLTR: Глобалтранс обещает рекордные результаты за 2022 год, спрос на услуги был колоссальным, с учетом разворота товарных потоков на восток. Осталось дождаться перерегистрации и возвращения к выплате дивидендов. Держу бумагу в долгосрок.

#SNGSP Префы Сургута выделились на фоне падающей нефтянки. Здесь главная интрига не столько доходы от продаж нефти, сколько валютная кубышка и дивиденды.

👎 Аутсайдеры недели:

🔺 ГАЗПРОМ -3,6%

🔺 Татнефть ао -3,4%

🔺 Лукойл -2,9%

🔺 АФК Система -2,9%

🔺 Роснефть -2,4%

#GAZP - вышла рекомендация SberCIB - ждут 135 рублей на горизонте 3 мес. и финальных дивидендов за 2022 год с доходностью 3%. Газпром в ответ снизил прокачку по последней трубе через Украину на 40% с начала этого года. Сократил позицию до минимума.

#TATN, #LKOH, #ROSN: вся нефтянка в небольшом трауре из-за планов правительства считать НДПИ не от текущей цены Urals, а от котировок Brent или Dubai, с дисконтом $10-15 (сейчас скидка гораздо больше). Налоговое давление в этом случае вырастет существенно. Также компании ждут вступления в силу эмбарго на нефтепродукты с 5 февраля.

#AFKS - без значимых корпоративных новостей. Долговая нагрузка и отсутствие шансов в ближайшее время вывести на биржу непубличные дочки - достаточная причина для осторожного отношения. Бумага - для терпеливых и готовых ждать.

📊 Из акций вне индекса отличилась СПБ биржа #SPBE: в понедельник она неожиданно взлетела на 40%. По словам менеджмента (так сейчас выглядят отчёты) площадка планирует завершить 2022 год с прибылью, несмотря на резкое снижение объема торгов год к году.

👍 Лидеры в индексе Мосбиржи:

🔺 OZON +3,3%

🔺 МосБиржа +2,2%

🔺 МКБ +1,8%

🔺 Globaltrans +1,7%

🔺 Сургутнефтегаз пр +1,7%

#OZON выигрывает на фоне падающих сырьевиков. Многие аналитики дают по нему позитивные рекомендации как на растущий бизнес с опорой на внутренний спрос.

#MOEX: Мосбиржа - один из фаворитов начала года. Сильный отчёт о комиссионном доходе, несмотря на сложный 2022 год, поддерживает интерес.

#CBOM: МКБ - бумага без явной идеи, но завязки с Роснефтью, возможно, не дают ей упасть, несмотря на полный комплект санкций.

#GLTR: Глобалтранс обещает рекордные результаты за 2022 год, спрос на услуги был колоссальным, с учетом разворота товарных потоков на восток. Осталось дождаться перерегистрации и возвращения к выплате дивидендов. Держу бумагу в долгосрок.

#SNGSP Префы Сургута выделились на фоне падающей нефтянки. Здесь главная интрига не столько доходы от продаж нефти, сколько валютная кубышка и дивиденды.

👎 Аутсайдеры недели:

🔺 ГАЗПРОМ -3,6%

🔺 Татнефть ао -3,4%

🔺 Лукойл -2,9%

🔺 АФК Система -2,9%

🔺 Роснефть -2,4%

#GAZP - вышла рекомендация SberCIB - ждут 135 рублей на горизонте 3 мес. и финальных дивидендов за 2022 год с доходностью 3%. Газпром в ответ снизил прокачку по последней трубе через Украину на 40% с начала этого года. Сократил позицию до минимума.

#TATN, #LKOH, #ROSN: вся нефтянка в небольшом трауре из-за планов правительства считать НДПИ не от текущей цены Urals, а от котировок Brent или Dubai, с дисконтом $10-15 (сейчас скидка гораздо больше). Налоговое давление в этом случае вырастет существенно. Также компании ждут вступления в силу эмбарго на нефтепродукты с 5 февраля.

#AFKS - без значимых корпоративных новостей. Долговая нагрузка и отсутствие шансов в ближайшее время вывести на биржу непубличные дочки - достаточная причина для осторожного отношения. Бумага - для терпеливых и готовых ждать.

📊 Из акций вне индекса отличилась СПБ биржа #SPBE: в понедельник она неожиданно взлетела на 40%. По словам менеджмента (так сейчас выглядят отчёты) площадка планирует завершить 2022 год с прибылью, несмотря на резкое снижение объема торгов год к году.

🏆 Лидеры роста и падения в индексе Мосбиржи за неделю с 23 по 27 января:

👍 Лидеры в индексе Мосбиржи:

🔺 Polymetal +14%

🔺 Полюс +6,5%

🔺 OZON +6,4%

🔺 Сургут ао +6,2%

🔺 Сургут пр +4,6%

#POLY взахлёб наверстывает потери 2022 года. Есть минимум 2 повода: 1. Сильный операционный отчет за 4 квартал; 2. Планы переезда с о-ва Джерси в Казахстан, что позволит начать платить дивиденды. Вопрос - согласуют ли переезд акционеры.

#PLZL продолжает ралли, вместе с золотом, которое закрепилось выше $1900 за унцию и имеет шанс пойти выше на неопределенности с политикой ФРС и ослаблении доллара.

#OZON ожидает, что выполнит прогноз по росту оборота в 2022 года (80%) и сохранит высокие темпы роста в 2023 .

#SNGS, #SNGSP растут на новости о заседании СД 31 января по вопросу "об участии в других организациях". Возможно, дело дошло до кубышки (предлагайте свои версии).

👎 Аутсайдеры недели:

🔺 Татнефть пр -1.8%

🔺 Лукойл -1.1%

🔺 Аэрофлот -1%

🔺 Норникель -0.9%

🔺 Татнефть ао -0.6%

#TATNP, #TATN: нефтянка готовится к эмбарго на нефтепродукты из РФ. Дополнительный (хотя и не главный) негатив - Рустам Минниханов, глава СД Татнефти, попал в SDN List США.

#LKOH: среди поводов для негатива на этой неделе - заявления о поставках Украине топлива с завода Лукойла в Болгарии. Есть риск того, что получится как у НПЗ Роснефти в Германии.

#AFLT проседает на слабых операционных показателях за 4 квартал. Очевидно, заменить внутренними рейсами, даже с учетом господдержки, прибыль от закрытых западных направлений пока не очень получается.

#GMKN: Потанин сообщил о планах сократить дивиденды с $6.3 млрд до $1.5 млрд. Приоритет - развитие и модернизация, что давно было камнем преткновения с Русалом. Теперь акционерное соглашение не действует.

📊 В 3 эшелоне - целая серия разгонов: РКК Энергия #RKKE +100%, НПО Наука #NAUK +60%. На низкой ликвидности такие вылеты стали нормой.

👍 Лидеры в индексе Мосбиржи:

🔺 Polymetal +14%

🔺 Полюс +6,5%

🔺 OZON +6,4%

🔺 Сургут ао +6,2%

🔺 Сургут пр +4,6%

#POLY взахлёб наверстывает потери 2022 года. Есть минимум 2 повода: 1. Сильный операционный отчет за 4 квартал; 2. Планы переезда с о-ва Джерси в Казахстан, что позволит начать платить дивиденды. Вопрос - согласуют ли переезд акционеры.

#PLZL продолжает ралли, вместе с золотом, которое закрепилось выше $1900 за унцию и имеет шанс пойти выше на неопределенности с политикой ФРС и ослаблении доллара.

#OZON ожидает, что выполнит прогноз по росту оборота в 2022 года (80%) и сохранит высокие темпы роста в 2023 .

#SNGS, #SNGSP растут на новости о заседании СД 31 января по вопросу "об участии в других организациях". Возможно, дело дошло до кубышки (предлагайте свои версии).

👎 Аутсайдеры недели:

🔺 Татнефть пр -1.8%

🔺 Лукойл -1.1%

🔺 Аэрофлот -1%

🔺 Норникель -0.9%

🔺 Татнефть ао -0.6%

#TATNP, #TATN: нефтянка готовится к эмбарго на нефтепродукты из РФ. Дополнительный (хотя и не главный) негатив - Рустам Минниханов, глава СД Татнефти, попал в SDN List США.

#LKOH: среди поводов для негатива на этой неделе - заявления о поставках Украине топлива с завода Лукойла в Болгарии. Есть риск того, что получится как у НПЗ Роснефти в Германии.

#AFLT проседает на слабых операционных показателях за 4 квартал. Очевидно, заменить внутренними рейсами, даже с учетом господдержки, прибыль от закрытых западных направлений пока не очень получается.

#GMKN: Потанин сообщил о планах сократить дивиденды с $6.3 млрд до $1.5 млрд. Приоритет - развитие и модернизация, что давно было камнем преткновения с Русалом. Теперь акционерное соглашение не действует.

📊 В 3 эшелоне - целая серия разгонов: РКК Энергия #RKKE +100%, НПО Наука #NAUK +60%. На низкой ликвидности такие вылеты стали нормой.

📊 Куда идут деньги инвесторов в 2023 году?

🌐 Посмотрим на топ-10 глобальных бумаг и фондов, которые привлекают средства инвесторов. Рейтинг составлен по сумме чистого притока с начала 2023 года.

1. Tesla (#TSLA) - $9,751 млрд

2. SPDR S&P 500 ETF (#SPY) - $3,572 млрд

3. Amazon (#AMZN) - $1,786 млрд

4. Apple (#AAPL) - $1,674 млрд

5. NVIDIA (#NVDA) - $1,367 млрд

6. Invesco QQQ ETF (#QQQ) - $1,353 млрд

7. Alphabet (#GOOGL) - $1,218 млрд

8. AMD (#AMD) - $941 млн

9. Meta (#META) - $780 млн

10. Microsoft (#MSFT) - $768 млн

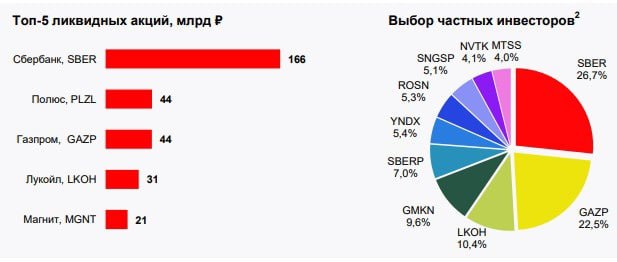

🇷🇺 На нашем рынке аналогичной статистики не видел. Но Мосбиржа ежемесячно публикует т.н. Народный портфель, который показывает нетто-объем (объем покупок минус объем продаж), с учетом веса самых популярных бумаг в топ-10.

1. Сбербанк АО (#SBER): 26.6%

2. Газпром (#GAZP): 22.5%

3. Лукойл (#LKOH): 10.4%

4. Норникель (#GMKN): 9.6%

5. Сбербанк АП (#SBERP): 7.1%

6. Яндекс (#YNDX): 5.4%

7. Роснефть (#ROSN): 5.3%

8. Сургутнефтегаз АП (#SNGSP): 5.1%

9. Новатэк (#NVTK): 4.2%

10. МТС (#MTSS): 3.8%

* не является рекомендацией

**запрещена в РФ

🌐 Посмотрим на топ-10 глобальных бумаг и фондов, которые привлекают средства инвесторов. Рейтинг составлен по сумме чистого притока с начала 2023 года.

1. Tesla (#TSLA) - $9,751 млрд

2. SPDR S&P 500 ETF (#SPY) - $3,572 млрд

3. Amazon (#AMZN) - $1,786 млрд

4. Apple (#AAPL) - $1,674 млрд

5. NVIDIA (#NVDA) - $1,367 млрд

6. Invesco QQQ ETF (#QQQ) - $1,353 млрд

7. Alphabet (#GOOGL) - $1,218 млрд

8. AMD (#AMD) - $941 млн

9. Meta (#META) - $780 млн

10. Microsoft (#MSFT) - $768 млн

🇷🇺 На нашем рынке аналогичной статистики не видел. Но Мосбиржа ежемесячно публикует т.н. Народный портфель, который показывает нетто-объем (объем покупок минус объем продаж), с учетом веса самых популярных бумаг в топ-10.

1. Сбербанк АО (#SBER): 26.6%

2. Газпром (#GAZP): 22.5%

3. Лукойл (#LKOH): 10.4%

4. Норникель (#GMKN): 9.6%

5. Сбербанк АП (#SBERP): 7.1%

6. Яндекс (#YNDX): 5.4%

7. Роснефть (#ROSN): 5.3%

8. Сургутнефтегаз АП (#SNGSP): 5.1%

9. Новатэк (#NVTK): 4.2%

10. МТС (#MTSS): 3.8%

* не является рекомендацией

**запрещена в РФ

{kind=link}

🏆 Итоги недели: акции в индексе Мосбиржи

👍 Лидеры роста:

🔺 Лукойл +6.3%

🔺 Globaltrans +4.8%

🔺 Polymetal +4.5%

🔺 Татнефть об +4.2%

🔺 Татнефть пр +4.2%

#LKOH: пробит годовой максимум, рынок ждет щедрых дивидендов. Ожидаемая дивдоходность в 2023 г. - 17%. Помогла и нефть - большую часть недели была возле $77.

#GLTR - хорошо отскочили после коррекции на прошлой неделе. Один из поводов - планы Полиметалла на скорую редомициляцию. На этом все расписки немного приободрились.

#POLY - СД рекомендует переезд на биржу в Казахстан, ожидаемый срок - 17 июля. Ждем решения ГОСА 30 мая. Акция среагировала ростом на 7%. Я покупал с дисконтом через Астану, но из-за сегрегации счетов россиян, пока могу только продать.

#TATN, #TATNP: рынок позитивно оценивает рекомендацию СД направить на финальные дивы 50% прибыли. SberCib рекомендует с апсайдом 30% на 2023 г., БКС дает 59%. Дальше многое зависит от сокращения дисконта на Urals и девальвации рубля.

👎 Аутсайдеры недели:

🔻 Сбер пр -5.3%

🔻 МКБ -4.9%

🔻 Сбер об -4.6%

🔻 Мосбиржа -0.4%

🔻 VK -0.2%

#SBER, #SBERP - дивидендный гэп, половину которого Сбер закрыл в первый же день. Дальнейший драйвер - дивиденды, на значительную часть которых будет покупаться тот же Сбер. Риски - в первую очередь геополитика.

#CBOM: МКБ - одна из немногих акций в минусе с начала года. За бумагой не слежу, только вижу, что ROE (прибыль на капитал) = 10%, у Сбера = 20%, у TCS = 35%.

#MOEX продолжает стагнировать после рекомендации дивидендов меньше ожиданий. В апреле показан рост оборотов на рынке акций (+58%), и облигаций (+226%). Но на рекордную прибыль в 2023 году рассчитывать сложно. Бизнес стабилен, а вот новых драйверов не просматривается.

#VKCO: 15 мая выйдут результаты по МСФО за 1кв. Если не будет позитивного сюрприза, оценка останется прежней: бизнес продолжит расширяться за счет ухода иностранных конкурентов и господдержки, но его эффективность под вопросом.

📈 За пределами индекса выделяются префы Башнефти #BANEP (+14%): 15 мая СД рассмотрит вопрос о дивидендах за 2022 год.

👍 Лидеры роста:

🔺 Лукойл +6.3%

🔺 Globaltrans +4.8%

🔺 Polymetal +4.5%

🔺 Татнефть об +4.2%

🔺 Татнефть пр +4.2%

#LKOH: пробит годовой максимум, рынок ждет щедрых дивидендов. Ожидаемая дивдоходность в 2023 г. - 17%. Помогла и нефть - большую часть недели была возле $77.

#GLTR - хорошо отскочили после коррекции на прошлой неделе. Один из поводов - планы Полиметалла на скорую редомициляцию. На этом все расписки немного приободрились.

#POLY - СД рекомендует переезд на биржу в Казахстан, ожидаемый срок - 17 июля. Ждем решения ГОСА 30 мая. Акция среагировала ростом на 7%. Я покупал с дисконтом через Астану, но из-за сегрегации счетов россиян, пока могу только продать.

#TATN, #TATNP: рынок позитивно оценивает рекомендацию СД направить на финальные дивы 50% прибыли. SberCib рекомендует с апсайдом 30% на 2023 г., БКС дает 59%. Дальше многое зависит от сокращения дисконта на Urals и девальвации рубля.

👎 Аутсайдеры недели:

🔻 Сбер пр -5.3%

🔻 МКБ -4.9%

🔻 Сбер об -4.6%

🔻 Мосбиржа -0.4%

🔻 VK -0.2%

#SBER, #SBERP - дивидендный гэп, половину которого Сбер закрыл в первый же день. Дальнейший драйвер - дивиденды, на значительную часть которых будет покупаться тот же Сбер. Риски - в первую очередь геополитика.

#CBOM: МКБ - одна из немногих акций в минусе с начала года. За бумагой не слежу, только вижу, что ROE (прибыль на капитал) = 10%, у Сбера = 20%, у TCS = 35%.

#MOEX продолжает стагнировать после рекомендации дивидендов меньше ожиданий. В апреле показан рост оборотов на рынке акций (+58%), и облигаций (+226%). Но на рекордную прибыль в 2023 году рассчитывать сложно. Бизнес стабилен, а вот новых драйверов не просматривается.

#VKCO: 15 мая выйдут результаты по МСФО за 1кв. Если не будет позитивного сюрприза, оценка останется прежней: бизнес продолжит расширяться за счет ухода иностранных конкурентов и господдержки, но его эффективность под вопросом.

📈 За пределами индекса выделяются префы Башнефти #BANEP (+14%): 15 мая СД рассмотрит вопрос о дивидендах за 2022 год.

📆 Важные события на предстоящей неделе

29 мая

📌 Мечел (#MTLRP) - СД по вопросу о дивидендах за 2022 г.

📌 Россети (#RSTI) - СД по вопросу о дивидендах за 2022 г.

📌 РКК "Энергия" (#RKKE) - СД по вопросу о дивидендах за 2022 г.

📌 EN+ (#ENPG) - ГОСА по дивидендам.

📌 Росбанк (#ROSB) - ГОСА по дивидендам.

📌 ТГК-14 (#TGKN) - ГОСА по дивидендам.

📌 Роснефть (#ROSN) - возможно решение СД по дивидендам.

30 мая

📌 РусГидро (#HYDR) - финансовые результаты по МСФО за 1 квартал 2023 г.

31 мая

📌 ВСМПО-АВИСМА (#VSMO) - последний день для попадания в реестр акционеров по дивидендам за 2022 г.

1 июня

📌 Лукойл (#LKOH) - последний день для попадания в реестр акционеров по дивидендам за 2022 г.

2 июня

📌 Московская биржа (#MOEX) - отчет об оборотах за май, ГОСА по дивидендам.

🇺🇸 Иностранные акции: сезон отчетностей

29 мая: в США нет торгов - Memorial Day.

30 мая: HP Inc (#HPQ), JOYY (#YY), Box (#BOX) и др.

31 мая: Salesforce (#CRM), NetApp (#NTAP) и др.

1 июня: Broadcom (#AVGO), Dollar General (#DG), Macy's (#M), Dell (#DELL), Bilibili (#BILI) и др.

🔎 За чем следить на этой неделе

🌐 Геополитика. События в Украине: сроки и направления контрнаступления ВСУ, поставки дальнобойных ракет и самолетов F-16. Диверсии в приграничных регионах РФ. Посреднические миссии Китая, ЮАР, Ватикана и др. Заявления Эрдогана, в т.ч. по отношениям с РФ, после победы на выборах. Курс лиры, инфляция, протесты оппозиции. Совещание глав МИД стран БРИКС - 1-2 июня.

⚡️ Санкции. Содержание и сроки принятия 11 пакета ЕС: банки, алмазы, СПГ, вторичные санкции на третьи страны за транзит санкционных товаров в РФ. Особая позиция Венгрии, Греции. Попытки использования замороженных активов ЦБ на цели восстановления Украины.

🇷🇺 ЦБ РФ. Курс рубля, дефицит бюджета. Дискуссии об уровне раскрытия информации эмитентами после 1 июля. Риторика относительно перспектив ключевой ставки. Промпроизводство (апрель), ВВП РФ - 31 мая 19:00мск.

🇺🇸 ФРС. Подписание соглашения Байдена с республиканцами по лимиту госдолга - ожидается 31 мая. Бежевая Книга (экономический обзор ФРС) - 31 мая 21:00мск. новые заявки на пособия Initial Jobless Claims - 1 июня 15:30мск. Уровень безработицы (май) - 2 июня 15:30мск.

🇪🇺 ЕЦБ. Обзор финансовой стабильности от ЕЦБ - 31 мая 11:00мск. Потребинфляция CPI в Еврозоне (май - предв) - 1 июня 12:00мск. Речь главы ЕЦБ К. Лагард - 31 мая 15:30мск, 1 июня 12:30мск.

⛽️ Нефть. Заседание ОПЕК+ (возможно решение о новом сокращении добычи) - 3-4 июня.

🇨🇳 Китай. Темпы восстановления экономики, спрос на сырьевые товары

29 мая

📌 Мечел (#MTLRP) - СД по вопросу о дивидендах за 2022 г.

📌 Россети (#RSTI) - СД по вопросу о дивидендах за 2022 г.

📌 РКК "Энергия" (#RKKE) - СД по вопросу о дивидендах за 2022 г.

📌 EN+ (#ENPG) - ГОСА по дивидендам.

📌 Росбанк (#ROSB) - ГОСА по дивидендам.

📌 ТГК-14 (#TGKN) - ГОСА по дивидендам.

📌 Роснефть (#ROSN) - возможно решение СД по дивидендам.

30 мая

📌 РусГидро (#HYDR) - финансовые результаты по МСФО за 1 квартал 2023 г.

31 мая

📌 ВСМПО-АВИСМА (#VSMO) - последний день для попадания в реестр акционеров по дивидендам за 2022 г.

1 июня

📌 Лукойл (#LKOH) - последний день для попадания в реестр акционеров по дивидендам за 2022 г.

2 июня

📌 Московская биржа (#MOEX) - отчет об оборотах за май, ГОСА по дивидендам.

🇺🇸 Иностранные акции: сезон отчетностей

29 мая: в США нет торгов - Memorial Day.

30 мая: HP Inc (#HPQ), JOYY (#YY), Box (#BOX) и др.

31 мая: Salesforce (#CRM), NetApp (#NTAP) и др.

1 июня: Broadcom (#AVGO), Dollar General (#DG), Macy's (#M), Dell (#DELL), Bilibili (#BILI) и др.

🔎 За чем следить на этой неделе

🌐 Геополитика. События в Украине: сроки и направления контрнаступления ВСУ, поставки дальнобойных ракет и самолетов F-16. Диверсии в приграничных регионах РФ. Посреднические миссии Китая, ЮАР, Ватикана и др. Заявления Эрдогана, в т.ч. по отношениям с РФ, после победы на выборах. Курс лиры, инфляция, протесты оппозиции. Совещание глав МИД стран БРИКС - 1-2 июня.

⚡️ Санкции. Содержание и сроки принятия 11 пакета ЕС: банки, алмазы, СПГ, вторичные санкции на третьи страны за транзит санкционных товаров в РФ. Особая позиция Венгрии, Греции. Попытки использования замороженных активов ЦБ на цели восстановления Украины.

🇷🇺 ЦБ РФ. Курс рубля, дефицит бюджета. Дискуссии об уровне раскрытия информации эмитентами после 1 июля. Риторика относительно перспектив ключевой ставки. Промпроизводство (апрель), ВВП РФ - 31 мая 19:00мск.

🇺🇸 ФРС. Подписание соглашения Байдена с республиканцами по лимиту госдолга - ожидается 31 мая. Бежевая Книга (экономический обзор ФРС) - 31 мая 21:00мск. новые заявки на пособия Initial Jobless Claims - 1 июня 15:30мск. Уровень безработицы (май) - 2 июня 15:30мск.

🇪🇺 ЕЦБ. Обзор финансовой стабильности от ЕЦБ - 31 мая 11:00мск. Потребинфляция CPI в Еврозоне (май - предв) - 1 июня 12:00мск. Речь главы ЕЦБ К. Лагард - 31 мая 15:30мск, 1 июня 12:30мск.

⛽️ Нефть. Заседание ОПЕК+ (возможно решение о новом сокращении добычи) - 3-4 июня.

🇨🇳 Китай. Темпы восстановления экономики, спрос на сырьевые товары

📅 Чем запомнилась эта неделя

🇷🇺 На Московской бирже - столкновение двух разнонаправленных факторов: приход дивидендов и обострение геополитики. Пока дивиденды побеждают - индекс за неделю вырос на 1.4%, держимся выше планки 2700. Дивидендный фактор себя еще не отыграл, сезон продлится до конца июля, а общая сумма поступлений на счета может достичь 1.3 трлн. рублей. Крупнейшие спонсоры ралли - Сбер, Новатэк (май), Лукойл и Роснефть (июнь-июль). Не удивительно, что рынок по-прежнему вяло реагирует на негативные новости и активно отыгрывает любой позитив. В текущей ситуации главное - не поддаваться эйфории и учитывать риски в структуре портфеля: фактор геополитики способен неожиданно поменять пейзаж российского рынка.

💲 Рубль к доллару остается узком в коридоре 80-82, к юаню 11.30-11.50. Перед выходными по традиции фиксируются позиции, поэтому рубль заметно ослаб и торгуется по верхней границе коридора. Напомню факторы, оказывающие давление на курс:

▪️Падение экспортных доходов от продажи энергоносителей (год к году);

▪️Восстановление импорта;

▪️Обострение геополитической напряженности;

▪️Отток капитала, в т.ч. вывод валюты физлицами;

▪️Продажа российского бизнеса иностранными компаниями и др.

Оснований для резкой девальвации на ближайшие недели не просматривается, с традиционной оговоркой: если не случится по-настоящему шоковых событий.

🇺🇸 Американский рынок празднует поднятие потолка госдолга, проблему замели под ковер, по крайней мере до 1 января 2025 года. На этом фоне беззаботно растут индексы - S&P500 +3% за неделю, Nasdaq +4.5%, в Азии Гонконг +4%. Есть еще один неоднозначный драйвер, подозрительно напоминающий пузырь, - хайп вокруг ИИ. Капитализация NVidia превысили $1 трлн, а вес IT-гигантов, в т.ч. Apple, Microsoft, Alphabet, Amazon в индексе достиг критических 25%. Пока все относительно позитивно, ждем 14 июня - ФРС решит по ставке (базовая инфляция не особо спешит снижаться).

🏆 Топ событий недели

🔸 Акции Лукойла #LKOH после отсечки в пятницу упали почти на 6%, не позволив индексу выйти в плюс, несмотря на общий “дивидендный” позитив.

🔸 ВТБ разместил допэмиссию на 93 млрд рублей по цене 0,018225 рублей за акцию. #VTBR открылись в пятницу падением на 10%, но в итоге откупились до +5.5%.

🔸 В Конгрессе одобрили законопроект о повышении потолка госдолга США, угроза дефолта миновала.

🔸 Московская биржа определилась со сроком перехода на режим торгов T+1 - 13 июля.

🔸 Чистая прибыль Роснефти по МСФО за 1кв. 2023 года выросла на 46% кв/кв, до 323 млрд рублей #ROSN

🔥 Всем теплых летних, выходных !

🇷🇺 На Московской бирже - столкновение двух разнонаправленных факторов: приход дивидендов и обострение геополитики. Пока дивиденды побеждают - индекс за неделю вырос на 1.4%, держимся выше планки 2700. Дивидендный фактор себя еще не отыграл, сезон продлится до конца июля, а общая сумма поступлений на счета может достичь 1.3 трлн. рублей. Крупнейшие спонсоры ралли - Сбер, Новатэк (май), Лукойл и Роснефть (июнь-июль). Не удивительно, что рынок по-прежнему вяло реагирует на негативные новости и активно отыгрывает любой позитив. В текущей ситуации главное - не поддаваться эйфории и учитывать риски в структуре портфеля: фактор геополитики способен неожиданно поменять пейзаж российского рынка.

💲 Рубль к доллару остается узком в коридоре 80-82, к юаню 11.30-11.50. Перед выходными по традиции фиксируются позиции, поэтому рубль заметно ослаб и торгуется по верхней границе коридора. Напомню факторы, оказывающие давление на курс:

▪️Падение экспортных доходов от продажи энергоносителей (год к году);

▪️Восстановление импорта;

▪️Обострение геополитической напряженности;

▪️Отток капитала, в т.ч. вывод валюты физлицами;

▪️Продажа российского бизнеса иностранными компаниями и др.

Оснований для резкой девальвации на ближайшие недели не просматривается, с традиционной оговоркой: если не случится по-настоящему шоковых событий.

🇺🇸 Американский рынок празднует поднятие потолка госдолга, проблему замели под ковер, по крайней мере до 1 января 2025 года. На этом фоне беззаботно растут индексы - S&P500 +3% за неделю, Nasdaq +4.5%, в Азии Гонконг +4%. Есть еще один неоднозначный драйвер, подозрительно напоминающий пузырь, - хайп вокруг ИИ. Капитализация NVidia превысили $1 трлн, а вес IT-гигантов, в т.ч. Apple, Microsoft, Alphabet, Amazon в индексе достиг критических 25%. Пока все относительно позитивно, ждем 14 июня - ФРС решит по ставке (базовая инфляция не особо спешит снижаться).

🏆 Топ событий недели

🔸 Акции Лукойла #LKOH после отсечки в пятницу упали почти на 6%, не позволив индексу выйти в плюс, несмотря на общий “дивидендный” позитив.

🔸 ВТБ разместил допэмиссию на 93 млрд рублей по цене 0,018225 рублей за акцию. #VTBR открылись в пятницу падением на 10%, но в итоге откупились до +5.5%.

🔸 В Конгрессе одобрили законопроект о повышении потолка госдолга США, угроза дефолта миновала.

🔸 Московская биржа определилась со сроком перехода на режим торгов T+1 - 13 июля.

🔸 Чистая прибыль Роснефти по МСФО за 1кв. 2023 года выросла на 46% кв/кв, до 323 млрд рублей #ROSN

🔥 Всем теплых летних, выходных !