🇷🇺 Индекс Мосбиржи вырос вчера на 2% и превысил отметку 2200 п.

🔎 Основные драйверы: дивиденды, расписки, Газпром и надежда на разморозку иностранных бумаг.

1️⃣ Татнефть покончила с интригой и решила выплатить дивиденды за 1 полугодие, 50% чистой прибыли по РСБУ. Накануне распускались слухи об отказе от выплат, но после решения рынок выдохнул и получил топливо для роста, #TATNP +4.9%. Следом потянулась Алроса (#ALRS +4.3%), от которой ждут того же.

2️⃣ Российские эмитенты запустили процесс расконвертации зарубежных расписок в локальные акции. Обвала не случилось, продавать по таким ценам, особенно хорошие компании, мало кто готов.

3️⃣ Газпром немного приподнял рынок за счёт своего веса в индексе (#GAZP +3.7%). Его прогноз по ценам на газ в Европе - $4 тыс. к зиме. Позитив в бумаге по таким основаниям считаю временным.

4️⃣ НРД отменил комиссии за перевод российских ценных бумаг. Это попытка хоть как-то сдвинуть процесс разблокировки, но сама по себе отмена комиссии мало что значит. Это было одним из условий европейского регулятора. С остальными условиями, в первую очередь со снятием санкций, скорого решения не предвидится (закладываю срок от года). Главное препятствие в том, что европейским депозитариям неизвестны конечные владельцы ценных бумаг - типа вдруг они под санкциями. Тем не менее попытка зачтена, рынок воспринял новость позитивно.

🤔 Пока не жду, что рост станет трендом и выведет российскую фонду из депрессивного боковика. Но такие дни, как вчерашний, говорят о наличии у инвесторов накопившегося спроса на идеи, пусть и по локальным поводам.

🔎 Основные драйверы: дивиденды, расписки, Газпром и надежда на разморозку иностранных бумаг.

1️⃣ Татнефть покончила с интригой и решила выплатить дивиденды за 1 полугодие, 50% чистой прибыли по РСБУ. Накануне распускались слухи об отказе от выплат, но после решения рынок выдохнул и получил топливо для роста, #TATNP +4.9%. Следом потянулась Алроса (#ALRS +4.3%), от которой ждут того же.

2️⃣ Российские эмитенты запустили процесс расконвертации зарубежных расписок в локальные акции. Обвала не случилось, продавать по таким ценам, особенно хорошие компании, мало кто готов.

3️⃣ Газпром немного приподнял рынок за счёт своего веса в индексе (#GAZP +3.7%). Его прогноз по ценам на газ в Европе - $4 тыс. к зиме. Позитив в бумаге по таким основаниям считаю временным.

4️⃣ НРД отменил комиссии за перевод российских ценных бумаг. Это попытка хоть как-то сдвинуть процесс разблокировки, но сама по себе отмена комиссии мало что значит. Это было одним из условий европейского регулятора. С остальными условиями, в первую очередь со снятием санкций, скорого решения не предвидится (закладываю срок от года). Главное препятствие в том, что европейским депозитариям неизвестны конечные владельцы ценных бумаг - типа вдруг они под санкциями. Тем не менее попытка зачтена, рынок воспринял новость позитивно.

🤔 Пока не жду, что рост станет трендом и выведет российскую фонду из депрессивного боковика. Но такие дни, как вчерашний, говорят о наличии у инвесторов накопившегося спроса на идеи, пусть и по локальным поводам.

📅 Лидеры роста и падения в индексе Мосбиржи за неделю.

🏆 Лидеры роста:

🔺 X5 Group +9,4%

🔺 OZON +8,7%

🔺 Yandex +8,4%

🔺 АЛРОСА +7,5%

🔺 Новатэк +6,5%

#FIVE: вернулся в восходящий тренд на сильных операционных результатах в отчете за 2 квартал.

#OZON вышел на долгожданную безубыточность по EBITDA. Кроме того, на главного конкурента Wildberries подали в суд за торговлю БАДами.

#YNDX избавился от токсичного новостного сегмента, отдав его VK, теперь сосредоточится на обычном бизнесе.

#ALRS успешно обходит санкции, продажи алмазов в Индию, на Ближний Восток и даже в Европу держатся почти на докризисном уровне.

#NVTK выплатит дивы за 1 полугодие и консолидирует 100% Тернефтегаза. Новатэк - бенефициар газового кризиса и падения экспорта Газпрома.

👎 Аутсайдеры недели:

🔻 HeadHunter -6%

🔻 Сургутнефтегаз об. -3,1%

🔻 Globaltrans -3%

🔻 TCS Group -2,9%

🔻 ФосАгро -1,4%

#HHRU - вторую неделю аутсайдер №1. Продолжает отыгрывать неоднозначный отчёт за 2 квартал и сокращение клиентской базы после ухода западных компаний.

#SNGS - продолжается коррекция без новостей после аномального роста в конце июля.

#GLTR - пузырь на рынке ставок аренды полувагонов сдувается.

#TCSG отчитался (точнее показал на пальцах) о снижении прибыли до минимума за 5 лет, не назвав точных цифр.

#PHOR - есть все причины для роста, в т.ч. остановка заводов удобрений в Европе из-за дорогого газа. Но кому-то и прибыль надо фиксировать.

📈 Из бумаг вне индекса отличились Лензолото #LNZL (+35%) и #CIAN (+25%).

🏆 Лидеры роста:

🔺 X5 Group +9,4%

🔺 OZON +8,7%

🔺 Yandex +8,4%

🔺 АЛРОСА +7,5%

🔺 Новатэк +6,5%

#FIVE: вернулся в восходящий тренд на сильных операционных результатах в отчете за 2 квартал.

#OZON вышел на долгожданную безубыточность по EBITDA. Кроме того, на главного конкурента Wildberries подали в суд за торговлю БАДами.

#YNDX избавился от токсичного новостного сегмента, отдав его VK, теперь сосредоточится на обычном бизнесе.

#ALRS успешно обходит санкции, продажи алмазов в Индию, на Ближний Восток и даже в Европу держатся почти на докризисном уровне.

#NVTK выплатит дивы за 1 полугодие и консолидирует 100% Тернефтегаза. Новатэк - бенефициар газового кризиса и падения экспорта Газпрома.

👎 Аутсайдеры недели:

🔻 HeadHunter -6%

🔻 Сургутнефтегаз об. -3,1%

🔻 Globaltrans -3%

🔻 TCS Group -2,9%

🔻 ФосАгро -1,4%

#HHRU - вторую неделю аутсайдер №1. Продолжает отыгрывать неоднозначный отчёт за 2 квартал и сокращение клиентской базы после ухода западных компаний.

#SNGS - продолжается коррекция без новостей после аномального роста в конце июля.

#GLTR - пузырь на рынке ставок аренды полувагонов сдувается.

#TCSG отчитался (точнее показал на пальцах) о снижении прибыли до минимума за 5 лет, не назвав точных цифр.

#PHOR - есть все причины для роста, в т.ч. остановка заводов удобрений в Европе из-за дорогого газа. Но кому-то и прибыль надо фиксировать.

📈 Из бумаг вне индекса отличились Лензолото #LNZL (+35%) и #CIAN (+25%).

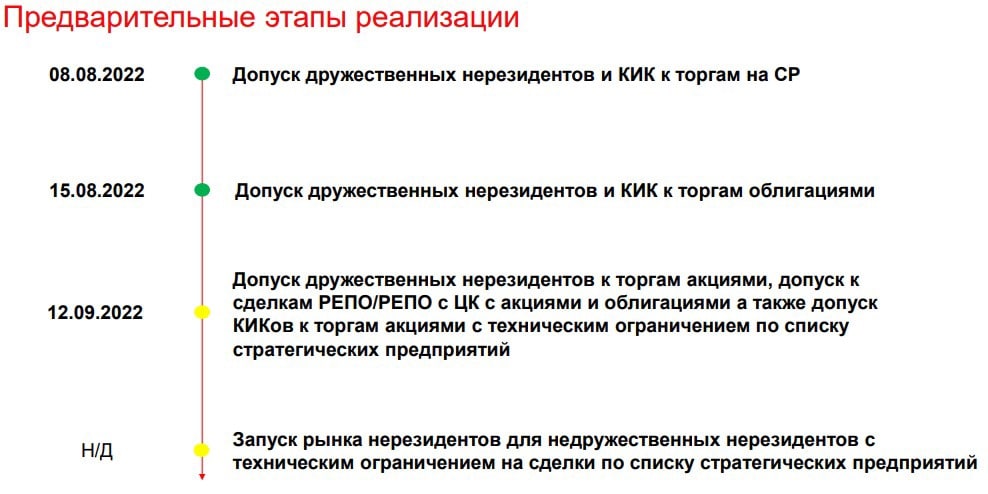

📅 Со следующего понедельника, 12 сентября, на Мосбирже выпускают дружественных нерезов.

📉 Сразу после выхода новости российский рынок окрасился в кроваво-красный цвет: #IMOEX в моменте падал на 5% ниже отметки 2400 п., к которой он карабкался весь последний месяц. Стоило ли так нервничать? Я считаю, что так - точно не стоит.

1️⃣ Доля дружественных не превышает 10% от всех нерезидентов, основные деньги были в западных фондах.

2️⃣ "Друзья" уже допущены в августе к срочному и долговому рынку - ничего страшного, например, в облигациях не произошло.

3️⃣ Не все обязательно будут продавать - уровни не те. Особенно это касается КИКов (контролируемых иностранных компаний), которые тоже допускаются к торгам.

🤦♂️ Позже, когда рынок уже упал, выяснилось, что дружественные нерезиденты не будут допущены к торгам стратегическими предприятиями: Аэрофлот (#AFLT), Алроса (#ALRS), ФСК ЕЭС (#FEES), Совкомфлот (#FLOT), ГАЗПРОМ (#GAZP), Роснефть (#ROSN), Транснефть (#TRNFP), ВТБ (#VTBR).

👀 Посмотрим, сработает ли сегодня формула "Упал-отжался".

📉 Сразу после выхода новости российский рынок окрасился в кроваво-красный цвет: #IMOEX в моменте падал на 5% ниже отметки 2400 п., к которой он карабкался весь последний месяц. Стоило ли так нервничать? Я считаю, что так - точно не стоит.

1️⃣ Доля дружественных не превышает 10% от всех нерезидентов, основные деньги были в западных фондах.

2️⃣ "Друзья" уже допущены в августе к срочному и долговому рынку - ничего страшного, например, в облигациях не произошло.

3️⃣ Не все обязательно будут продавать - уровни не те. Особенно это касается КИКов (контролируемых иностранных компаний), которые тоже допускаются к торгам.

🤦♂️ Позже, когда рынок уже упал, выяснилось, что дружественные нерезиденты не будут допущены к торгам стратегическими предприятиями: Аэрофлот (#AFLT), Алроса (#ALRS), ФСК ЕЭС (#FEES), Совкомфлот (#FLOT), ГАЗПРОМ (#GAZP), Роснефть (#ROSN), Транснефть (#TRNFP), ВТБ (#VTBR).

👀 Посмотрим, сработает ли сегодня формула "Упал-отжался".

{kind=link}

📅 Важные события на предстоящей неделе.

12 сентября

📌 Алроса (#ALRS) - продажи за август.

📌 Мосбиржа (#MOEX) допустит к торгам нерезидентов из дружественных стран и КИК. Исключение - 53 компании из списка стратегических.

📌 Мосбиржа возобновит вечернюю сессию по акциям и утреннюю — на срочном и валютном рынках.

14 сентября

📌 Общее собрание акционеров ФСК ЕЭС (#FEES). В повестке - вопрос присоединения Россетей (#RSTI).

15 сентября

📌 Старт ежегодного конкурса по биржевой торговле «Лучший частный инвестор» (ЛЧИ)

16 сентября

📌 Вступает в силу новая структура индексов Московской биржи (#IMOEX): исключен HHRU, из индекса голубых фишек исключен НЛМК (#NLMK), включен ФосАгро (#PHOR).

📌 Решение по ключевой ставке ЦБ РФ (13:30мск).

🇺🇸 Иностранные акции:

12 сентября: Oracle (#ORCL), Kroger (#KR) и др.

⛩ В Китае и Гонконге нет торгов - Moon Festival (Лунный фестиваль).

15 сентября: Adobe (#ADBE) и др.

За какими событиями стоит следить на этой неделе:

⚔️ Геополитика. Ход боевых действий в Украине (Изюм и др.), поставки западных вооружений. Подготовка референдумов (заявлена дата 4 ноября). Путин и Си встретятся в Казахстане на этой неделе. Путин примет участие в саммите ШОС в Самарканде - 14 сентября.

⚡️ Санкции. Согласование со странами G7 и EC потолка цен на российскую нефть. Обсуждение 8 пакета санкций ЕС.

🇷🇺 ЦБ РФ. Заседание Совета директоров и пресс-конференция главы Банка России по ключевой ставке - 16 сентября в 13:30мск и 15:00мск. Дискуссии с участниками рынка по ограничениям для неквалов.

🇺🇸 ФРС. Потребинфляция CPI (август) - 13 сентября 15:30мск. Индекс цен производителей PPI (август) - 14 сентября 16:00мск. Initial Jobless Claims (новые заявки на пособия) - 15 сентября 15:30мск.

🇪🇺 ЕЦБ. Потребинфляция CPI в Германии (август) - 13 сентября. Потребинфляция CPI в Еврозоне (август) - 16 сентября 12:00мск

🔥 Газ. Цены на газ в Европе, уровень заполнения газохранилищ. Газовый рынок ЕС в условиях полной остановки "Северного Потока-1".

🇨🇳 Китай. Промпроизводство (август) - 16 сентября 05:00мск. Риски делистинга с бирж в США. Ситуация вокруг Тайваня. Финансовое положение компаний в строительном секторе.

Всем хорошей недели!

12 сентября

📌 Алроса (#ALRS) - продажи за август.

📌 Мосбиржа (#MOEX) допустит к торгам нерезидентов из дружественных стран и КИК. Исключение - 53 компании из списка стратегических.

📌 Мосбиржа возобновит вечернюю сессию по акциям и утреннюю — на срочном и валютном рынках.

14 сентября

📌 Общее собрание акционеров ФСК ЕЭС (#FEES). В повестке - вопрос присоединения Россетей (#RSTI).

15 сентября

📌 Старт ежегодного конкурса по биржевой торговле «Лучший частный инвестор» (ЛЧИ)

16 сентября

📌 Вступает в силу новая структура индексов Московской биржи (#IMOEX): исключен HHRU, из индекса голубых фишек исключен НЛМК (#NLMK), включен ФосАгро (#PHOR).

📌 Решение по ключевой ставке ЦБ РФ (13:30мск).

🇺🇸 Иностранные акции:

12 сентября: Oracle (#ORCL), Kroger (#KR) и др.

⛩ В Китае и Гонконге нет торгов - Moon Festival (Лунный фестиваль).

15 сентября: Adobe (#ADBE) и др.

За какими событиями стоит следить на этой неделе:

⚔️ Геополитика. Ход боевых действий в Украине (Изюм и др.), поставки западных вооружений. Подготовка референдумов (заявлена дата 4 ноября). Путин и Си встретятся в Казахстане на этой неделе. Путин примет участие в саммите ШОС в Самарканде - 14 сентября.

⚡️ Санкции. Согласование со странами G7 и EC потолка цен на российскую нефть. Обсуждение 8 пакета санкций ЕС.

🇷🇺 ЦБ РФ. Заседание Совета директоров и пресс-конференция главы Банка России по ключевой ставке - 16 сентября в 13:30мск и 15:00мск. Дискуссии с участниками рынка по ограничениям для неквалов.

🇺🇸 ФРС. Потребинфляция CPI (август) - 13 сентября 15:30мск. Индекс цен производителей PPI (август) - 14 сентября 16:00мск. Initial Jobless Claims (новые заявки на пособия) - 15 сентября 15:30мск.

🇪🇺 ЕЦБ. Потребинфляция CPI в Германии (август) - 13 сентября. Потребинфляция CPI в Еврозоне (август) - 16 сентября 12:00мск

🔥 Газ. Цены на газ в Европе, уровень заполнения газохранилищ. Газовый рынок ЕС в условиях полной остановки "Северного Потока-1".

🇨🇳 Китай. Промпроизводство (август) - 16 сентября 05:00мск. Риски делистинга с бирж в США. Ситуация вокруг Тайваня. Финансовое положение компаний в строительном секторе.

Всем хорошей недели!

📅 Лидеры роста и падения в индексе Мосбиржи за неделю.

🏆 Лидеры в индексе Мосбиржи:

🔺 X5 +15,3%

🔺 Globaltrans +9,3%

🔺 Алроса +9,2%

🔺 Полюс +8,4%

🔺 Fix Price +6,1%

#FIVE - все расписки лидируют в росте, поскольку и падали больше других. АКРА присвоила X5 высший кредитный рейтинг ААА(RU) - дополнительный позитив.

#GLTR - тоже выиграл от позитива в расписках. Со ставками на полувагоны пока ОК, хотя и -30% от пиков весны. Главный вопрос, на который пока нет ответа - что будет с редомициляцией и дивидендами.

#ALRS - здесь все просто: Алросу по настоянию Бельгийских огранщиков исключили из пакета санкций ЕС.

#PLZL - золото показало хороший отскок в начале недели, в моменте $1730. Пошли разговоры о закупках в Гохран и ФНБ.

#FIXP - отыгрывает +38,6% операционной прибыли. Дискаунтеры - бенефициары кризиса.

👎 Аутсайдеры этой недели:

🔻 НЛМК -9%

🔻 Газпром -6,8%

🔻 Северсталь -6,3%

🔻 ФосАгро -6%

🔻 РусГидро -4,6%

#NLMK пострадал от 8 пакета санкций ЕС: сложнее будет поставлять слябы на прокатные заводы в Бельгии, Франции, Дании и Италии. А у металлургов и без того положение сейчас незавидное.

#GAZP активно лили накануне дивгэпа. Мало кто верит в будущие рекордные дивиденды, зато верят в рекордные налоги и капекс. Я ощутимо сократил позицию.

#CHMF - помимо общей ситуации в отрасли, Мордашову пришлось опровергать слухи о переводе своей доли в пользу ООН.

#PHOR - дивидендный гэп.

#HYDR хуже рынка из-за предположений, что Русал перестал скупать акции компании.

🏆 Лидеры в индексе Мосбиржи:

🔺 X5 +15,3%

🔺 Globaltrans +9,3%

🔺 Алроса +9,2%

🔺 Полюс +8,4%

🔺 Fix Price +6,1%

#FIVE - все расписки лидируют в росте, поскольку и падали больше других. АКРА присвоила X5 высший кредитный рейтинг ААА(RU) - дополнительный позитив.

#GLTR - тоже выиграл от позитива в расписках. Со ставками на полувагоны пока ОК, хотя и -30% от пиков весны. Главный вопрос, на который пока нет ответа - что будет с редомициляцией и дивидендами.

#ALRS - здесь все просто: Алросу по настоянию Бельгийских огранщиков исключили из пакета санкций ЕС.

#PLZL - золото показало хороший отскок в начале недели, в моменте $1730. Пошли разговоры о закупках в Гохран и ФНБ.

#FIXP - отыгрывает +38,6% операционной прибыли. Дискаунтеры - бенефициары кризиса.

👎 Аутсайдеры этой недели:

🔻 НЛМК -9%

🔻 Газпром -6,8%

🔻 Северсталь -6,3%

🔻 ФосАгро -6%

🔻 РусГидро -4,6%

#NLMK пострадал от 8 пакета санкций ЕС: сложнее будет поставлять слябы на прокатные заводы в Бельгии, Франции, Дании и Италии. А у металлургов и без того положение сейчас незавидное.

#GAZP активно лили накануне дивгэпа. Мало кто верит в будущие рекордные дивиденды, зато верят в рекордные налоги и капекс. Я ощутимо сократил позицию.

#CHMF - помимо общей ситуации в отрасли, Мордашову пришлось опровергать слухи о переводе своей доли в пользу ООН.

#PHOR - дивидендный гэп.

#HYDR хуже рынка из-за предположений, что Русал перестал скупать акции компании.

{kind=link}

📅 Лидеры роста и падения в индексе Мосбиржи за неделю.

🏆 Лидеры в индексе Мосбиржи:

🔺 Полюс +21%

🔺 Северсталь +18,7%

🔺 НЛМК +13,5%

🔺 ММК +10.2%

🔺 Сбербанк +10,1%

#PLZL - Полюс был явно перелит и уже стоил дешево, поэтому откупился даже небольшом общерыночном позитиве, несмотря на снижение золота. Поддерживают котировки также слухи о закупках золота государством. Замечена и активность в ТГ каналах.

#CHMF, #NLMK, MAGN - неделя металлурга. Операционные отчёты показали, что положение в отрасли не так ужасно, как представляли. Помогла отсрочка санкций ЕС на слябы до 2024 года. Увидеть бы еще МСФО...

#SBER отчитался о небольшом росте корпоративного кредитования. Про финансовые показатели молчит, но и это уже взбодрило рынок на фоне дефицита хороших новостей.

👎 Кто больше всех упал на этой неделе:

🔻 Globaltrans -4,7%

🔻 TCS Group -4,6%

🔻 РУСАЛ -4,3%

🔻 АЛРОСА -2%

🔻 Yandex -1,3%

#GLTR - на фоне роста выручки растёт и себестоимость из-за тарифов РЖД, это показал операционный отчёт за 9 мес. Госмонополия исправно взимает плату и за порожняк.

#TCSG - движение выглядит как техническая коррекция без значимых новостей. Возможно, общее ралли в расписках исчерпало силу.

#RUAL - дивгэп, но не только. Растёт себестоимость - ок. $2000, при цене алюминия $2225, а Дерипаска снова отбивается от персональных санкций.

#ALRS в начале недели хорошо росла на том, что ЕС исключил алмазы из санкций. Но этот позитив отыгран, а в пятницу Польша и страны Балтии начали лоббировать включение алмазов в стоп-лист. Крепкий рубль также не на пользу.

#YNDX - коррекция без значимых новостей. При этом на графике видно, что бумага довольно резко среагировала на введение военного положения.

🏆 Лидеры в индексе Мосбиржи:

🔺 Полюс +21%

🔺 Северсталь +18,7%

🔺 НЛМК +13,5%

🔺 ММК +10.2%

🔺 Сбербанк +10,1%

#PLZL - Полюс был явно перелит и уже стоил дешево, поэтому откупился даже небольшом общерыночном позитиве, несмотря на снижение золота. Поддерживают котировки также слухи о закупках золота государством. Замечена и активность в ТГ каналах.

#CHMF, #NLMK, MAGN - неделя металлурга. Операционные отчёты показали, что положение в отрасли не так ужасно, как представляли. Помогла отсрочка санкций ЕС на слябы до 2024 года. Увидеть бы еще МСФО...

#SBER отчитался о небольшом росте корпоративного кредитования. Про финансовые показатели молчит, но и это уже взбодрило рынок на фоне дефицита хороших новостей.

👎 Кто больше всех упал на этой неделе:

🔻 Globaltrans -4,7%

🔻 TCS Group -4,6%

🔻 РУСАЛ -4,3%

🔻 АЛРОСА -2%

🔻 Yandex -1,3%

#GLTR - на фоне роста выручки растёт и себестоимость из-за тарифов РЖД, это показал операционный отчёт за 9 мес. Госмонополия исправно взимает плату и за порожняк.

#TCSG - движение выглядит как техническая коррекция без значимых новостей. Возможно, общее ралли в расписках исчерпало силу.

#RUAL - дивгэп, но не только. Растёт себестоимость - ок. $2000, при цене алюминия $2225, а Дерипаска снова отбивается от персональных санкций.

#ALRS в начале недели хорошо росла на том, что ЕС исключил алмазы из санкций. Но этот позитив отыгран, а в пятницу Польша и страны Балтии начали лоббировать включение алмазов в стоп-лист. Крепкий рубль также не на пользу.

#YNDX - коррекция без значимых новостей. При этом на графике видно, что бумага довольно резко среагировала на введение военного положения.

{kind=link}

📅 Лидеры роста и падения в индексе Мосбиржи за неделю.

🏆 Лидеры в индексе Мосбиржи:

🔺 РУСАЛ +15,2%

🔺 Транснефть пр +14.5%

🔺 Северсталь +13,6%

🔺 НЛМК +13,2%

🔺 Новатэк +11,3%

#RUAL - неплохо смотрится без прямых санкций на компанию и с дешевой электроэнергией. Попытки инициировать новое акционерное соглашение по Норникелю восприняты рынком как плюс для Русала. Мог сыграть также выкуп после сильной просадки на прошлой неделе.

#CHMF, #NLMK - продолжение ралли металлургов. ММК тоже рядом, +11%. Третью неделю празднуют операционные результаты 3 квартала и отсрочку санкций ЕС до 2024 года. Импульс не будет длиться вечно, но пока растём.

#NVTK: Новатэк сообщает об успехах в строительстве проекта Арктик-2, собирается гнать СПГ во Вьетнам, думает о покупке доли в Сахалин-2 и полон решимости сохранить в силе дивидендную политику. Очевидно, часть денег от дивидендов Газпрома досталась акциям Новатэка.

Кто меньше всех вырос и упал на этой неделе:

🔻 Полюс -3,5%

🔺 Globaltrans +1,3%

🔺 ПИК +1,5%

🔺 VK +2,1%

🔺 Алроса +2.2%

#PLZL - сильно вырос на прошлой неделе (+21%), идет фиксация. Золото на минимумах с обвала в марте 2020 года.

#GLTR - вторую неделю давит новость о повышении тарифов РЖД. Также сообщается, что контейнерный рынок за сентябрь сократился на 16,8% г/г.

#PIKK пострадал от слов Собянина о возможной остановке сотрудничества из-за задержек в строительстве социальных объектов. История локальная, но рынок недвижимости в целом чувствует себя не очень уверенно, в т.ч. на фоне частичной мобилизации.

#VKCO сообщила о планах купить продюсерскую платформу Didenok Team, но подтверждения пока нет, а значит и бумага не готова расти.

#ALRS - компания сообщает о росте затрат на добычу, при крепком рубле по 60 её сложнее окупать.

🏆 Лидеры в индексе Мосбиржи:

🔺 РУСАЛ +15,2%

🔺 Транснефть пр +14.5%

🔺 Северсталь +13,6%

🔺 НЛМК +13,2%

🔺 Новатэк +11,3%

#RUAL - неплохо смотрится без прямых санкций на компанию и с дешевой электроэнергией. Попытки инициировать новое акционерное соглашение по Норникелю восприняты рынком как плюс для Русала. Мог сыграть также выкуп после сильной просадки на прошлой неделе.

#CHMF, #NLMK - продолжение ралли металлургов. ММК тоже рядом, +11%. Третью неделю празднуют операционные результаты 3 квартала и отсрочку санкций ЕС до 2024 года. Импульс не будет длиться вечно, но пока растём.

#NVTK: Новатэк сообщает об успехах в строительстве проекта Арктик-2, собирается гнать СПГ во Вьетнам, думает о покупке доли в Сахалин-2 и полон решимости сохранить в силе дивидендную политику. Очевидно, часть денег от дивидендов Газпрома досталась акциям Новатэка.

Кто меньше всех вырос и упал на этой неделе:

🔻 Полюс -3,5%

🔺 Globaltrans +1,3%

🔺 ПИК +1,5%

🔺 VK +2,1%

🔺 Алроса +2.2%

#PLZL - сильно вырос на прошлой неделе (+21%), идет фиксация. Золото на минимумах с обвала в марте 2020 года.

#GLTR - вторую неделю давит новость о повышении тарифов РЖД. Также сообщается, что контейнерный рынок за сентябрь сократился на 16,8% г/г.

#PIKK пострадал от слов Собянина о возможной остановке сотрудничества из-за задержек в строительстве социальных объектов. История локальная, но рынок недвижимости в целом чувствует себя не очень уверенно, в т.ч. на фоне частичной мобилизации.

#VKCO сообщила о планах купить продюсерскую платформу Didenok Team, но подтверждения пока нет, а значит и бумага не готова расти.

#ALRS - компания сообщает о росте затрат на добычу, при крепком рубле по 60 её сложнее окупать.

{kind=link}

🏆 Лидеры роста и падения в индексе Мосбиржи за неделю.

👍 Лидеры в индексе Мосбиржи:

🔺 Детский Мир +21,9%

🔺 ПИК +5,4%

🔺 TCS Group +5,2%

🔺 OZON +4,9%

🔺 Норникель +2,3%

#DSKY - резво отскочил после обвала на прошлой неделе. Выкуп акций объявлен по цене 71,5 рублей, нашлись желающие заработать напоследок на отскоке. Бумаг будет выкуплено только на 4.6 млрд (1/4 free float), цена следующей оферты (средняя за 6 мес.) неизвестна. Сомнительная идея.

#PIKK - спекулятивные движения без новостей. Возможно, сыграла рекомендация БКС - поставили целевую 1120 р. В целом фон негативный: спрос падает, льготная ипотека под угрозой закрытия, ЦБ ругается на субсидируемые ставки от застройщиков и т.д.

#TCSG: рынок ждёт публикации финансовых результатов на следующей неделе, не исключено также объявление байбэка. Тинькофф рассматривает сделки по поглощению M&A, значит заработал на них.

#OZON показал операционную прибыль второй квартал подряд, в 8 раз больше, чем во 2 кв. По году пока убыток, но такими темпами может выйти в прибыль.

#GMKN - никель растёт, в моменте выше $30 тыс./т. Металлы тарят на Лондонской бирже, пока она не передумала принимать продукцию из РФ.

👎 Аутсайдеры недели:

🔻 Роснефть -5%

🔻 АЛРОСА -3,6%

🔻 Татнефть пр -3,4%

🔻 Татнефть об -2,8%

🔻 Новатэк -2,3%

#ROSN - фиксация после решения СД по дивидендам. Нефть Brent ушла ниже $88 из-за негативных прогнозов ОПЕК и МЭА. Впереди 5 декабря - вступление в силу эмбарго ЕС.

#ALRS получила негативный косвенный сигнал: De Beers в ноябре снизила продажи на 11% к предыдущему циклу, мир опасается рецессии. Фундаментально судить о показателях сложно, Алроса их не публикует.

#TATNP, #TATN - падение нефти давит на нефтегаз. Квартальные дивиденды с доходностью менее 2% (50% ЧП по РСБУ) не впечатлили рынок, были известны заранее.

#NVTK: ставка налога на прибыль по СПГ вырастет с 20% до 34% (ожидалось 32%). Газ в Европе подешевел до $1160 c $1250. Из позитива - "Арктик СПГ - 2" в 2023 году может начать поставки в Азию.

👍 Лидеры в индексе Мосбиржи:

🔺 Детский Мир +21,9%

🔺 ПИК +5,4%

🔺 TCS Group +5,2%

🔺 OZON +4,9%

🔺 Норникель +2,3%

#DSKY - резво отскочил после обвала на прошлой неделе. Выкуп акций объявлен по цене 71,5 рублей, нашлись желающие заработать напоследок на отскоке. Бумаг будет выкуплено только на 4.6 млрд (1/4 free float), цена следующей оферты (средняя за 6 мес.) неизвестна. Сомнительная идея.

#PIKK - спекулятивные движения без новостей. Возможно, сыграла рекомендация БКС - поставили целевую 1120 р. В целом фон негативный: спрос падает, льготная ипотека под угрозой закрытия, ЦБ ругается на субсидируемые ставки от застройщиков и т.д.

#TCSG: рынок ждёт публикации финансовых результатов на следующей неделе, не исключено также объявление байбэка. Тинькофф рассматривает сделки по поглощению M&A, значит заработал на них.

#OZON показал операционную прибыль второй квартал подряд, в 8 раз больше, чем во 2 кв. По году пока убыток, но такими темпами может выйти в прибыль.

#GMKN - никель растёт, в моменте выше $30 тыс./т. Металлы тарят на Лондонской бирже, пока она не передумала принимать продукцию из РФ.

👎 Аутсайдеры недели:

🔻 Роснефть -5%

🔻 АЛРОСА -3,6%

🔻 Татнефть пр -3,4%

🔻 Татнефть об -2,8%

🔻 Новатэк -2,3%

#ROSN - фиксация после решения СД по дивидендам. Нефть Brent ушла ниже $88 из-за негативных прогнозов ОПЕК и МЭА. Впереди 5 декабря - вступление в силу эмбарго ЕС.

#ALRS получила негативный косвенный сигнал: De Beers в ноябре снизила продажи на 11% к предыдущему циклу, мир опасается рецессии. Фундаментально судить о показателях сложно, Алроса их не публикует.

#TATNP, #TATN - падение нефти давит на нефтегаз. Квартальные дивиденды с доходностью менее 2% (50% ЧП по РСБУ) не впечатлили рынок, были известны заранее.

#NVTK: ставка налога на прибыль по СПГ вырастет с 20% до 34% (ожидалось 32%). Газ в Европе подешевел до $1160 c $1250. Из позитива - "Арктик СПГ - 2" в 2023 году может начать поставки в Азию.

{kind=link}

🏆 Лидеры роста и падения в индексе Мосбиржи за неделю.

👍 Лидеры в индексе Мосбиржи:

🔺 Сбер пр +3,8%

🔺 Северсталь +3,4%

🔺 Норникель +3,2%

🔺 Сбер об +2,6%

🔺 Русал +1,6%

#SBER, #SBERP - герой недели на фоне общего застоя. Отчёт по РСБУ за 11 мес. показал выход на прибыль в последние 2 месяца (оценочно до 300 млрд рублей по году) и вселил надежду на дивиденды в 2023 году. Сбер - основная идея в секторе (да и на рынке в целом) для подбора на падениях.

#CHMF - в сильно упавших металлургах начинают искать поводы для осторожных покупок. В этот раз - статистика отгрузок в РФ выросла за 9 мес. от 37% до 120% в разных регионах.

#GMKN - на рынке говорят о возможном объявлении квартальных дивидендов. Конъюнктура по металлам пока неплохая, санкции на них наложить сложно.

#RUAL: Заводы Русала за 11 мес. увеличили экспорт алюминия на 21%. Сам алюминий держится возле отметки $2500 за тонну, рост на 20% относительно сентября. Ослабление рубля работает компании в плюс.

👎 Аутсайдеры недели:

🔻 TCS Group -7,4%

🔻 VK -5%

🔻 Магнит -4,8%

🔻 Алроса -4,5%

🔻 En+ -3,1%

#TCSG - очевидная история с девятым пакетом санкций ЕС: Тинькофф упоминается в числе претендентов на отключение от SWIFT. Для операционной деятельности не смертельно, но нервозность на рынке сказалась на котировках. Фундаментально все не так плохо: комиссионный и процентный доход растёт.

#VKCO корректируется после непрерывного роста с конца сентября почти на 50%. Идеи импортозамещения отыграны, новых драйверов пока не видно.

#MGNT - разочарование дивидендных инвесторов, снижается 6 недель подряд. Судя по последнему отчёту РСБУ за 9 мес. (ЧП = 123 млн р.), на ближайшие дивы рассчитывать не стоит. С бизнесом в целом особых проблем нет, выручка не отстаёт от инфляции.

#ALRS выплатит в 1 кв. 2023 г. дополнительно 19 млрд руб. в связи с корректировкой НДПИ, дивиденды под угрозой. Госкомпании в ближайшее время будут делиться с государством через налоги для покрытия дефицита бюджета.

#ENPG - график разошёлся с Русалом на этой неделе. Версии разные, но могли сработать кумулятивно: окончание акционерного соглашения с Норникелем, угрозы новых санкций на Дерипаску, снижение электрогенерации из-за низкой воды в Сибири.

👍 Лидеры в индексе Мосбиржи:

🔺 Сбер пр +3,8%

🔺 Северсталь +3,4%

🔺 Норникель +3,2%

🔺 Сбер об +2,6%

🔺 Русал +1,6%

#SBER, #SBERP - герой недели на фоне общего застоя. Отчёт по РСБУ за 11 мес. показал выход на прибыль в последние 2 месяца (оценочно до 300 млрд рублей по году) и вселил надежду на дивиденды в 2023 году. Сбер - основная идея в секторе (да и на рынке в целом) для подбора на падениях.

#CHMF - в сильно упавших металлургах начинают искать поводы для осторожных покупок. В этот раз - статистика отгрузок в РФ выросла за 9 мес. от 37% до 120% в разных регионах.

#GMKN - на рынке говорят о возможном объявлении квартальных дивидендов. Конъюнктура по металлам пока неплохая, санкции на них наложить сложно.

#RUAL: Заводы Русала за 11 мес. увеличили экспорт алюминия на 21%. Сам алюминий держится возле отметки $2500 за тонну, рост на 20% относительно сентября. Ослабление рубля работает компании в плюс.

👎 Аутсайдеры недели:

🔻 TCS Group -7,4%

🔻 VK -5%

🔻 Магнит -4,8%

🔻 Алроса -4,5%

🔻 En+ -3,1%

#TCSG - очевидная история с девятым пакетом санкций ЕС: Тинькофф упоминается в числе претендентов на отключение от SWIFT. Для операционной деятельности не смертельно, но нервозность на рынке сказалась на котировках. Фундаментально все не так плохо: комиссионный и процентный доход растёт.

#VKCO корректируется после непрерывного роста с конца сентября почти на 50%. Идеи импортозамещения отыграны, новых драйверов пока не видно.

#MGNT - разочарование дивидендных инвесторов, снижается 6 недель подряд. Судя по последнему отчёту РСБУ за 9 мес. (ЧП = 123 млн р.), на ближайшие дивы рассчитывать не стоит. С бизнесом в целом особых проблем нет, выручка не отстаёт от инфляции.

#ALRS выплатит в 1 кв. 2023 г. дополнительно 19 млрд руб. в связи с корректировкой НДПИ, дивиденды под угрозой. Госкомпании в ближайшее время будут делиться с государством через налоги для покрытия дефицита бюджета.

#ENPG - график разошёлся с Русалом на этой неделе. Версии разные, но могли сработать кумулятивно: окончание акционерного соглашения с Норникелем, угрозы новых санкций на Дерипаску, снижение электрогенерации из-за низкой воды в Сибири.

{kind=link}

🏆 Лидеры роста и падения в индексе Мосбиржи за неделю.

👍 Лидеры в индексе Мосбиржи:

🔺 МосБиржа +9%

🔺 НЛМК +5,3%

🔺 РУСАЛ +5,2%

🔺 ВТБ +4,8%

🔺 Polymetal +4,5%

#MOEX: объем торгов на Мосбирже с начала года превысил один квадриллион рублей, прибыль растёт г/г (данные 3 кв.) несмотря на сложный год. Дополнительный позитив - европейские депозитарии выдали временную лицензию на разблокировку НРД.

#NLMK - бенефициар ослабления рубля и отскока мировых цен на сталь. Решение выплатить дивиденды выделяет НЛМК среди конкурентов.

#RUAL также выигрывает от слабого рубля, с учетом относительно дешевой электроэнергии эффект усиливается. Цены на алюминий остановили снижение и закрепились на уровне $2400 за тонну, в т.ч. из-за открытия Китая и решения Индонезии прекратить экспорт бокситов.

#VTBR до конца года закроет сделку по поглощению "Открытия" на выгодных для себя условиях, после того, как ЦБ влил в спасение банка более полутриллиона рублей. Долгосрочный эффект не гарантирован из-за санкций и проблем с капиталом, но есть локальный позитив.

#POLY (как и Полюс) уже несколько недель в фаворе, золото держится на уровне $1800 за унцию. Но еще важнее - ослабление рубля. Тем не менее Полиметалл - лидер падения в индексе с начала года (-71.5%).

👎 Аутсайдеры недели:

🔻 Лукойл -12,4%

🔻 Алроса -2,5%

🔻 Магнит -1,7%

🔻 Татнефть об -1,7%

🔻 Транснефть пр -1,3%

#LKOH - все просто: дивидендный гэп, утянувший вниз весь индекс. Неплохая доходность (совокупно 17%), низкий уровень долга, но впереди - высокая вероятность сокращения экспортных поставок, добычи, а с февраля - нефтепереработки. Интрига - в сроках закрытия гэпа.

#ALRS - шлейф негатива от доп. НДПИ в размере 19 млрд рублей в 2023 г. Косвенный негатив - конкурент De Beers на 10% снизил продажи алмазов.

#MGNT продолжает корректироваться на откладывании публикации отчетности за 3 кв. и снижении чистой прибыли. Плюс - в российской регистрации, что позволяет в перспективе вернуться к нормальной выплате дивидендов.

#TATN: ВОСА по дивидендам не состоялось из-за отсутствия кворума, повторное собрание 27 декабря 2022. Кворум нужен будет всего 30%, так что просадка может быть локальной.

#TRNFP - в рамках коррекции на негативе от введения эмбарго и возможном сокращении объёмов прокачки нефти. Но рынок не терпит пустоты, по трубам уже пошла в Европу казахстанская нефть. Экспорт за 11 месяцев вырос на 20%.

👍 Лидеры в индексе Мосбиржи:

🔺 МосБиржа +9%

🔺 НЛМК +5,3%

🔺 РУСАЛ +5,2%

🔺 ВТБ +4,8%

🔺 Polymetal +4,5%

#MOEX: объем торгов на Мосбирже с начала года превысил один квадриллион рублей, прибыль растёт г/г (данные 3 кв.) несмотря на сложный год. Дополнительный позитив - европейские депозитарии выдали временную лицензию на разблокировку НРД.

#NLMK - бенефициар ослабления рубля и отскока мировых цен на сталь. Решение выплатить дивиденды выделяет НЛМК среди конкурентов.

#RUAL также выигрывает от слабого рубля, с учетом относительно дешевой электроэнергии эффект усиливается. Цены на алюминий остановили снижение и закрепились на уровне $2400 за тонну, в т.ч. из-за открытия Китая и решения Индонезии прекратить экспорт бокситов.

#VTBR до конца года закроет сделку по поглощению "Открытия" на выгодных для себя условиях, после того, как ЦБ влил в спасение банка более полутриллиона рублей. Долгосрочный эффект не гарантирован из-за санкций и проблем с капиталом, но есть локальный позитив.

#POLY (как и Полюс) уже несколько недель в фаворе, золото держится на уровне $1800 за унцию. Но еще важнее - ослабление рубля. Тем не менее Полиметалл - лидер падения в индексе с начала года (-71.5%).

👎 Аутсайдеры недели:

🔻 Лукойл -12,4%

🔻 Алроса -2,5%

🔻 Магнит -1,7%

🔻 Татнефть об -1,7%

🔻 Транснефть пр -1,3%

#LKOH - все просто: дивидендный гэп, утянувший вниз весь индекс. Неплохая доходность (совокупно 17%), низкий уровень долга, но впереди - высокая вероятность сокращения экспортных поставок, добычи, а с февраля - нефтепереработки. Интрига - в сроках закрытия гэпа.

#ALRS - шлейф негатива от доп. НДПИ в размере 19 млрд рублей в 2023 г. Косвенный негатив - конкурент De Beers на 10% снизил продажи алмазов.

#MGNT продолжает корректироваться на откладывании публикации отчетности за 3 кв. и снижении чистой прибыли. Плюс - в российской регистрации, что позволяет в перспективе вернуться к нормальной выплате дивидендов.

#TATN: ВОСА по дивидендам не состоялось из-за отсутствия кворума, повторное собрание 27 декабря 2022. Кворум нужен будет всего 30%, так что просадка может быть локальной.

#TRNFP - в рамках коррекции на негативе от введения эмбарго и возможном сокращении объёмов прокачки нефти. Но рынок не терпит пустоты, по трубам уже пошла в Европу казахстанская нефть. Экспорт за 11 месяцев вырос на 20%.

{kind=link}