🏆 Лидеры роста и падения в индексе Мосбиржи за неделю.

👍 Лидеры в индексе Мосбиржи:

🔺 Детский Мир +21,9%

🔺 ПИК +5,4%

🔺 TCS Group +5,2%

🔺 OZON +4,9%

🔺 Норникель +2,3%

#DSKY - резво отскочил после обвала на прошлой неделе. Выкуп акций объявлен по цене 71,5 рублей, нашлись желающие заработать напоследок на отскоке. Бумаг будет выкуплено только на 4.6 млрд (1/4 free float), цена следующей оферты (средняя за 6 мес.) неизвестна. Сомнительная идея.

#PIKK - спекулятивные движения без новостей. Возможно, сыграла рекомендация БКС - поставили целевую 1120 р. В целом фон негативный: спрос падает, льготная ипотека под угрозой закрытия, ЦБ ругается на субсидируемые ставки от застройщиков и т.д.

#TCSG: рынок ждёт публикации финансовых результатов на следующей неделе, не исключено также объявление байбэка. Тинькофф рассматривает сделки по поглощению M&A, значит заработал на них.

#OZON показал операционную прибыль второй квартал подряд, в 8 раз больше, чем во 2 кв. По году пока убыток, но такими темпами может выйти в прибыль.

#GMKN - никель растёт, в моменте выше $30 тыс./т. Металлы тарят на Лондонской бирже, пока она не передумала принимать продукцию из РФ.

👎 Аутсайдеры недели:

🔻 Роснефть -5%

🔻 АЛРОСА -3,6%

🔻 Татнефть пр -3,4%

🔻 Татнефть об -2,8%

🔻 Новатэк -2,3%

#ROSN - фиксация после решения СД по дивидендам. Нефть Brent ушла ниже $88 из-за негативных прогнозов ОПЕК и МЭА. Впереди 5 декабря - вступление в силу эмбарго ЕС.

#ALRS получила негативный косвенный сигнал: De Beers в ноябре снизила продажи на 11% к предыдущему циклу, мир опасается рецессии. Фундаментально судить о показателях сложно, Алроса их не публикует.

#TATNP, #TATN - падение нефти давит на нефтегаз. Квартальные дивиденды с доходностью менее 2% (50% ЧП по РСБУ) не впечатлили рынок, были известны заранее.

#NVTK: ставка налога на прибыль по СПГ вырастет с 20% до 34% (ожидалось 32%). Газ в Европе подешевел до $1160 c $1250. Из позитива - "Арктик СПГ - 2" в 2023 году может начать поставки в Азию.

👍 Лидеры в индексе Мосбиржи:

🔺 Детский Мир +21,9%

🔺 ПИК +5,4%

🔺 TCS Group +5,2%

🔺 OZON +4,9%

🔺 Норникель +2,3%

#DSKY - резво отскочил после обвала на прошлой неделе. Выкуп акций объявлен по цене 71,5 рублей, нашлись желающие заработать напоследок на отскоке. Бумаг будет выкуплено только на 4.6 млрд (1/4 free float), цена следующей оферты (средняя за 6 мес.) неизвестна. Сомнительная идея.

#PIKK - спекулятивные движения без новостей. Возможно, сыграла рекомендация БКС - поставили целевую 1120 р. В целом фон негативный: спрос падает, льготная ипотека под угрозой закрытия, ЦБ ругается на субсидируемые ставки от застройщиков и т.д.

#TCSG: рынок ждёт публикации финансовых результатов на следующей неделе, не исключено также объявление байбэка. Тинькофф рассматривает сделки по поглощению M&A, значит заработал на них.

#OZON показал операционную прибыль второй квартал подряд, в 8 раз больше, чем во 2 кв. По году пока убыток, но такими темпами может выйти в прибыль.

#GMKN - никель растёт, в моменте выше $30 тыс./т. Металлы тарят на Лондонской бирже, пока она не передумала принимать продукцию из РФ.

👎 Аутсайдеры недели:

🔻 Роснефть -5%

🔻 АЛРОСА -3,6%

🔻 Татнефть пр -3,4%

🔻 Татнефть об -2,8%

🔻 Новатэк -2,3%

#ROSN - фиксация после решения СД по дивидендам. Нефть Brent ушла ниже $88 из-за негативных прогнозов ОПЕК и МЭА. Впереди 5 декабря - вступление в силу эмбарго ЕС.

#ALRS получила негативный косвенный сигнал: De Beers в ноябре снизила продажи на 11% к предыдущему циклу, мир опасается рецессии. Фундаментально судить о показателях сложно, Алроса их не публикует.

#TATNP, #TATN - падение нефти давит на нефтегаз. Квартальные дивиденды с доходностью менее 2% (50% ЧП по РСБУ) не впечатлили рынок, были известны заранее.

#NVTK: ставка налога на прибыль по СПГ вырастет с 20% до 34% (ожидалось 32%). Газ в Европе подешевел до $1160 c $1250. Из позитива - "Арктик СПГ - 2" в 2023 году может начать поставки в Азию.

{kind=link}

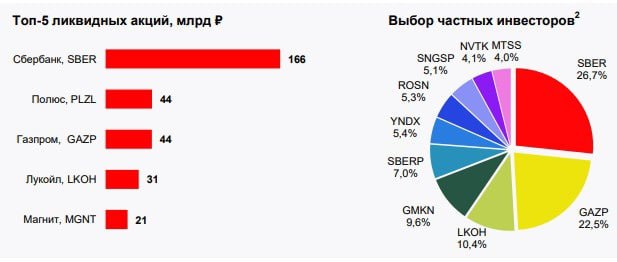

🎓 Какие акции считать ликвидными, и что это значит для портфеля?

В РБК составили рейтинг топ-100 эмитентов по объёму торгов на Московской бирже за 9 месяцев 2022 года. Вот первая десятка:

1. #SBER

2. #GAZP

3. #LKOH

4. #YNDX

5. #GMKN

6. #ROSN

7. #TCSG

8. #NVTK

9. #VTBR

10. #SNGSP

🔎 Воспользуемся поводом и разберемся, что значит для инвестора ликвидность акций. Ликвидность — это прежде всего возможность быстрой реализации по цене, наиболее близкой к рыночной.

Как оценивается ликвидность:

📊 По объему торгов - количеству совершаемых сделок за период и в деньгах.

📊 По величине спреда. У голубых фишек спред не превышает десятых долей процента, у неликвидных акций, а также у бумаг на внебиржевом рынке (OTC) он может достигать двузначных величин.

👀 Где смотреть:

Проще всего - на графике, например, в tradingview - там есть шкала объёмов и осциллятор. Также у всех крупных брокеров и у Мосбиржи есть отчёты о ходе торгов за день/неделю/месяц и т.д. Если сделок много, на графике часто можно увидеть высокие "пики". У неликвида шкала долго может быть горизонтальной, а котировки при этом "летать" на малых объёмах.

По классике, ликвидность зависит:

▫️ От размера капитализации - "тяжелые" бумаги сложнее двигать;

▫️ От количества акций в свободном обращении (free float): больше акционеров - больше сделок.

▫️ Я бы добавил еще финансовую стабильность, особенно в части выплат дивидендов - это привлекает новых акционеров (и наоборот).

💼 В целом высокая ликвидность бумаги - это ориентир для долгосрочного инвестора с консервативной стратегией. Но есть нюанс: наличие перечисленных трех признаков, на российском рынке в его современном состоянии, не дают гарантий стабильности котировок. Политические решения или геополитический фон вокруг компании могут двигать на 30% внутри дня самые ликвидные голубые фишки, как Газпром. Поэтому следим за фоном.

👉 Есть еще одно новое обстоятельство. Уход (заморозка) западных фондов сократил объёмы торгов на 60-80% и снизил ликвидность как рынка в целом, так и отдельных бумаг, особенно фишек, т.к. там было набито больше нерезов. Так что волатильность в целом возросла не только из-за пугающих новостей, но и по причине пониженной ликвидности.

Справочно - список 15 голубых фишек на сайте Мосбиржи

В РБК составили рейтинг топ-100 эмитентов по объёму торгов на Московской бирже за 9 месяцев 2022 года. Вот первая десятка:

1. #SBER

2. #GAZP

3. #LKOH

4. #YNDX

5. #GMKN

6. #ROSN

7. #TCSG

8. #NVTK

9. #VTBR

10. #SNGSP

🔎 Воспользуемся поводом и разберемся, что значит для инвестора ликвидность акций. Ликвидность — это прежде всего возможность быстрой реализации по цене, наиболее близкой к рыночной.

Как оценивается ликвидность:

📊 По объему торгов - количеству совершаемых сделок за период и в деньгах.

📊 По величине спреда. У голубых фишек спред не превышает десятых долей процента, у неликвидных акций, а также у бумаг на внебиржевом рынке (OTC) он может достигать двузначных величин.

👀 Где смотреть:

Проще всего - на графике, например, в tradingview - там есть шкала объёмов и осциллятор. Также у всех крупных брокеров и у Мосбиржи есть отчёты о ходе торгов за день/неделю/месяц и т.д. Если сделок много, на графике часто можно увидеть высокие "пики". У неликвида шкала долго может быть горизонтальной, а котировки при этом "летать" на малых объёмах.

По классике, ликвидность зависит:

▫️ От размера капитализации - "тяжелые" бумаги сложнее двигать;

▫️ От количества акций в свободном обращении (free float): больше акционеров - больше сделок.

▫️ Я бы добавил еще финансовую стабильность, особенно в части выплат дивидендов - это привлекает новых акционеров (и наоборот).

💼 В целом высокая ликвидность бумаги - это ориентир для долгосрочного инвестора с консервативной стратегией. Но есть нюанс: наличие перечисленных трех признаков, на российском рынке в его современном состоянии, не дают гарантий стабильности котировок. Политические решения или геополитический фон вокруг компании могут двигать на 30% внутри дня самые ликвидные голубые фишки, как Газпром. Поэтому следим за фоном.

👉 Есть еще одно новое обстоятельство. Уход (заморозка) западных фондов сократил объёмы торгов на 60-80% и снизил ликвидность как рынка в целом, так и отдельных бумаг, особенно фишек, т.к. там было набито больше нерезов. Так что волатильность в целом возросла не только из-за пугающих новостей, но и по причине пониженной ликвидности.

Справочно - список 15 голубых фишек на сайте Мосбиржи

🤷♂️ Это что за потолок - то он низок, то высок?

🇪🇺 Прямо сейчас в ЕС обсуждается ограничение с 5 декабря цены на российскую нефть. На слуху - $62 без учета расходов на транспортировку и услуги страхования. Польша (с ней солидарны страны Балтии) требует снижения до $30. Дискуссия продолжается. А я пока отвечу на самые актуальные вопросы по теме эмбарго.

❓ Каков механизм соблюдения ограничений?

- Запрет страховать суда, перевозящие российскую нефть по цене выше потолка.

❓ В чем проблема застраховать самим?

- 90% морских перевозок страхуются британскими и американскими игроками. Подобные услуги (а главное - перестраховочные) в РФ и дружественных странах еще предстоит создать.

❓ В чем проблема взять и продать всю нефть, например, Китаю, Индии, Турции?

- На Европу исторически приходилось более половины экспорта российской нефти. Развернуть потоки на Восток можно, и это уже происходит: экспорт в Китай +60% г/г, Индия с 1% выросла до 40% от всех поставок). Но все равно не так быстро, чтобы заместить потоки на запад полностью.

- Механизм эмбарго предполагает вторичные санкции на покупателей, не поддержавших введение ценовых ограничений. Индия и Китай (в отличие от Турции) уже сейчас не признают часть российских страховок.

❓ Кто будет следить за соблюдением санкций?

- Европейские регуляторы в координации с американской OFAC (Office of Foreign Assets Control - контроль за иностранными активами).

❓ Как отвечает РФ?

- В правительстве готовится запрет продавать нефть странам, соблюдающим потолок, независимо от его уровня.

❓ Как будут обходиться санкции (всё равно ведь будут)?

▫️ смешиванием разных сортов в ходе транспортировки;

▫️ перевозкой нефти "под чужим флагом" или с отключением на танкерах транспондера с геолокацией;

▫️ перепродажей в ту же Европу переработчиками из Индии и др. стран;

▫️ оформлением страховки у мелких компаний (беря при этом на себя страховые риски) и т.д.

❓ Будет ли в итоге работать потолок?

- Идея изначально выглядит странно, её эффективность сомнительна, а авторы вряд ли претендуют на нобелевку. Сейчас Urals без всякого эмбарго идёт по $63 с дисконтом к Brent в 35%, а в прошлую пятницу в порту Приморска бочку Urals брали по $51. Здесь дело не в самом потолке, а в общем тренде на отказ от российской нефти со стороны стран G7 и Запада в целом.

❓ Что если примут вариант с $30?

- Сомневаюсь, много бенефициаров, в т.ч. перевозящих российскую нефть - Греция, Мальта, Кипр и др. Да и устраивать коллапс на рынке европейцы вряд ли захотят.

❓ Чего ждать от акций #ROSN, #LKOH, #TATN, #SIBN и др. после 5 декабря?

- Прямого и радикального эффекта не жду, события и их последствия будут растянуты во времени. Скорее стоит следить за налоговыми инициативами, прямо влияющими на дивиденды.

🇪🇺 Прямо сейчас в ЕС обсуждается ограничение с 5 декабря цены на российскую нефть. На слуху - $62 без учета расходов на транспортировку и услуги страхования. Польша (с ней солидарны страны Балтии) требует снижения до $30. Дискуссия продолжается. А я пока отвечу на самые актуальные вопросы по теме эмбарго.

❓ Каков механизм соблюдения ограничений?

- Запрет страховать суда, перевозящие российскую нефть по цене выше потолка.

❓ В чем проблема застраховать самим?

- 90% морских перевозок страхуются британскими и американскими игроками. Подобные услуги (а главное - перестраховочные) в РФ и дружественных странах еще предстоит создать.

❓ В чем проблема взять и продать всю нефть, например, Китаю, Индии, Турции?

- На Европу исторически приходилось более половины экспорта российской нефти. Развернуть потоки на Восток можно, и это уже происходит: экспорт в Китай +60% г/г, Индия с 1% выросла до 40% от всех поставок). Но все равно не так быстро, чтобы заместить потоки на запад полностью.

- Механизм эмбарго предполагает вторичные санкции на покупателей, не поддержавших введение ценовых ограничений. Индия и Китай (в отличие от Турции) уже сейчас не признают часть российских страховок.

❓ Кто будет следить за соблюдением санкций?

- Европейские регуляторы в координации с американской OFAC (Office of Foreign Assets Control - контроль за иностранными активами).

❓ Как отвечает РФ?

- В правительстве готовится запрет продавать нефть странам, соблюдающим потолок, независимо от его уровня.

❓ Как будут обходиться санкции (всё равно ведь будут)?

▫️ смешиванием разных сортов в ходе транспортировки;

▫️ перевозкой нефти "под чужим флагом" или с отключением на танкерах транспондера с геолокацией;

▫️ перепродажей в ту же Европу переработчиками из Индии и др. стран;

▫️ оформлением страховки у мелких компаний (беря при этом на себя страховые риски) и т.д.

❓ Будет ли в итоге работать потолок?

- Идея изначально выглядит странно, её эффективность сомнительна, а авторы вряд ли претендуют на нобелевку. Сейчас Urals без всякого эмбарго идёт по $63 с дисконтом к Brent в 35%, а в прошлую пятницу в порту Приморска бочку Urals брали по $51. Здесь дело не в самом потолке, а в общем тренде на отказ от российской нефти со стороны стран G7 и Запада в целом.

❓ Что если примут вариант с $30?

- Сомневаюсь, много бенефициаров, в т.ч. перевозящих российскую нефть - Греция, Мальта, Кипр и др. Да и устраивать коллапс на рынке европейцы вряд ли захотят.

❓ Чего ждать от акций #ROSN, #LKOH, #TATN, #SIBN и др. после 5 декабря?

- Прямого и радикального эффекта не жду, события и их последствия будут растянуты во времени. Скорее стоит следить за налоговыми инициативами, прямо влияющими на дивиденды.

❓ Как эмбарго с 5 декабря повлияет на нефтяные компании?

🇪🇺 Прямо сейчас Евросоюз утрясает схему потолка цен на российскую нефть на уровне $60 (пересмотр раз в 2 недели, цель - на 5% ниже рыночной), а с понедельника вступает в силу запрет на страхование морских перевозок. Зависимость от этого у наших компаний различается.

⛽️ Больше всех зависит от западного рынка Лукойл #LKOH. Европа - ключевой рынок, особенно нефтепереработка - до 40% сбыта. Активы в Италии, Болгарии, Румынии + доля 45% НПЗ в Нидерландах, сбытовая сеть еще в десятке стран. Плюс для Лукойла в том, что если нефть переработана в существенной степени за рубежом, эмбарго на неё не распространяется. Лукойл делает ход конём: с 1 января переводит все доходы и налоги из Нидерландов и Швейцарии в Болгарию. Там - Бургасский нефтехимический комбинат - 9% ВВП страны. В Италии тем временем государство хочет выкупить "золотую акцию" и взять контроль над НПЗ на Сицилии. В любом случае, поставлять нефть в Европу будет сложнее, так что потерь не избежать.

⛽️ У Роснефти #ROSN - доли в 3-х НПЗ в Германии, она 3-й по объёмам игрок на рынке страны. Есть проблемы с национализацией активов. В целом зависимость от западных рынков меньше, быстро растёт доля Азии.

⛽️ У Газпромнефти #SIBN и Татнефти #TATN исторически основа выручки формируется за счет внутреннего спроса, особенно в части нефтепродуктов и розничной сети. Они зависят от эмбарго в наименьшей степени.

⛩ Все компании перенаправляют потоки на восток - так поставлена политическая задача, да и экономически выбора сейчас нет. Проблема - танкеры и страховка. Дефицит танкеров резко обострился, о страховании писал ранее. Фрахт резко растёт уже сейчас: за транспортировку нефти из балтийских терминалов до Индии после 5 декабря просят $15 млн вместо обычных $9-11,5 млн (ТАСС).

🛢 Что касается добычи, в России она колеблется между 10 и 10.5 млн барр/сут, это примерно 1/10 мировой. В результате эмбарго, добыча по прогнозам может упасть на 10%, до уровня 9-9.5 млн барр/сут. Потери от экспорта, вероятно, компенсируются ценой, но это зависит еще и от перспектив глобальной рецессии и политики Zero-Covid в Китае.

💼 Оптимальная позиция относительно происходящего - понаблюдать в течение ближайших месяцев: когда и как эффект от эмбарго проявит себя. Дисконт в российской нефтянке очевиден, но впереди могут быть новые шоки. Это не значит, что нужно ставить на стоп сделки, если они лично для вас интересны и вписываются в портфельную стратегию, например, в расчёте на дивиденды.

🇪🇺 Прямо сейчас Евросоюз утрясает схему потолка цен на российскую нефть на уровне $60 (пересмотр раз в 2 недели, цель - на 5% ниже рыночной), а с понедельника вступает в силу запрет на страхование морских перевозок. Зависимость от этого у наших компаний различается.

⛽️ Больше всех зависит от западного рынка Лукойл #LKOH. Европа - ключевой рынок, особенно нефтепереработка - до 40% сбыта. Активы в Италии, Болгарии, Румынии + доля 45% НПЗ в Нидерландах, сбытовая сеть еще в десятке стран. Плюс для Лукойла в том, что если нефть переработана в существенной степени за рубежом, эмбарго на неё не распространяется. Лукойл делает ход конём: с 1 января переводит все доходы и налоги из Нидерландов и Швейцарии в Болгарию. Там - Бургасский нефтехимический комбинат - 9% ВВП страны. В Италии тем временем государство хочет выкупить "золотую акцию" и взять контроль над НПЗ на Сицилии. В любом случае, поставлять нефть в Европу будет сложнее, так что потерь не избежать.

⛽️ У Роснефти #ROSN - доли в 3-х НПЗ в Германии, она 3-й по объёмам игрок на рынке страны. Есть проблемы с национализацией активов. В целом зависимость от западных рынков меньше, быстро растёт доля Азии.

⛽️ У Газпромнефти #SIBN и Татнефти #TATN исторически основа выручки формируется за счет внутреннего спроса, особенно в части нефтепродуктов и розничной сети. Они зависят от эмбарго в наименьшей степени.

⛩ Все компании перенаправляют потоки на восток - так поставлена политическая задача, да и экономически выбора сейчас нет. Проблема - танкеры и страховка. Дефицит танкеров резко обострился, о страховании писал ранее. Фрахт резко растёт уже сейчас: за транспортировку нефти из балтийских терминалов до Индии после 5 декабря просят $15 млн вместо обычных $9-11,5 млн (ТАСС).

🛢 Что касается добычи, в России она колеблется между 10 и 10.5 млн барр/сут, это примерно 1/10 мировой. В результате эмбарго, добыча по прогнозам может упасть на 10%, до уровня 9-9.5 млн барр/сут. Потери от экспорта, вероятно, компенсируются ценой, но это зависит еще и от перспектив глобальной рецессии и политики Zero-Covid в Китае.

💼 Оптимальная позиция относительно происходящего - понаблюдать в течение ближайших месяцев: когда и как эффект от эмбарго проявит себя. Дисконт в российской нефтянке очевиден, но впереди могут быть новые шоки. Это не значит, что нужно ставить на стоп сделки, если они лично для вас интересны и вписываются в портфельную стратегию, например, в расчёте на дивиденды.

❌ Праздники закончились, салаты уничтожены, 2023 год наконец полноценно пришел на российский рынок.

📅 Что важного ждёт нас на предстоящей неделе, на что стоит обратить внимание.

🇷🇺 На российском рынке пока не запланировано значимых корпоративных событий, кроме отсечки по дивидендам Роснефти #ROSN 10 января. Ликвидности будет больше, чем на неделе с 3 по 6 января, поскольку выйдут с праздников все участники торгов. Будем надеяться на позитивный эффект реинвеста дивидендов, в первую очередь Лукойла. Во всяком случае, индекс Мосбиржи открылся в плюсе. Возможные причины для волатильности, как мы уже привыкли, связаны с геополитикой. Например, 13 января Совбез ООН проведет заседание по Украине.

🇺🇸 На американском рынке неделя будет насыщенной, много событий, влияющих на глобальную повестку:

📌 10 января - выступление главы ФРС Дж. Пауэлла, который озвучит позицию по ставке.

📌 12 января - данные по инфляции в США за декабрь, очень значимый для рынков показатель.

📌 13 января - старт сезона отчётностей, первыми по традиции отстреляются банки - JP Morgan (#JPM), Bank of America (#BAC), Wells Fargo (#WFC), Citigroup (#C), BlackRock (#BLK), а также гигант медицинского страхования UnitedHealth (#UNH).

🇨🇳 На китайском рынке следим за развитием ситуации с ковидом. Власти объявили о снятии последних ограничений для прилетающих в страну, что окрасило все азиатские индексы в зеленый цвет. Сегодня в Гонконге бумаги Alibaba растут на 8%: Джек Ма отказывается от контроля над Ant Group, сократив свою долю до 6.2%. Это даёт шанс вернуться к вопросу о крупнейшем в истории IPO компании, которое было забанено в феврале 2021 г.

Желаю всем нам плодотворного начала года!

📅 Что важного ждёт нас на предстоящей неделе, на что стоит обратить внимание.

🇷🇺 На российском рынке пока не запланировано значимых корпоративных событий, кроме отсечки по дивидендам Роснефти #ROSN 10 января. Ликвидности будет больше, чем на неделе с 3 по 6 января, поскольку выйдут с праздников все участники торгов. Будем надеяться на позитивный эффект реинвеста дивидендов, в первую очередь Лукойла. Во всяком случае, индекс Мосбиржи открылся в плюсе. Возможные причины для волатильности, как мы уже привыкли, связаны с геополитикой. Например, 13 января Совбез ООН проведет заседание по Украине.

🇺🇸 На американском рынке неделя будет насыщенной, много событий, влияющих на глобальную повестку:

📌 10 января - выступление главы ФРС Дж. Пауэлла, который озвучит позицию по ставке.

📌 12 января - данные по инфляции в США за декабрь, очень значимый для рынков показатель.

📌 13 января - старт сезона отчётностей, первыми по традиции отстреляются банки - JP Morgan (#JPM), Bank of America (#BAC), Wells Fargo (#WFC), Citigroup (#C), BlackRock (#BLK), а также гигант медицинского страхования UnitedHealth (#UNH).

🇨🇳 На китайском рынке следим за развитием ситуации с ковидом. Власти объявили о снятии последних ограничений для прилетающих в страну, что окрасило все азиатские индексы в зеленый цвет. Сегодня в Гонконге бумаги Alibaba растут на 8%: Джек Ма отказывается от контроля над Ant Group, сократив свою долю до 6.2%. Это даёт шанс вернуться к вопросу о крупнейшем в истории IPO компании, которое было забанено в феврале 2021 г.

Желаю всем нам плодотворного начала года!

🏆 Лидеры роста и падения в индексе Мосбиржи за неделю с 9 по 13 января: растёт больше, чем падаем, давно такого не было.

👍 Лидеры в индексе Мосбиржи:

🔺 EN+ +9.5%

🔺 Аэрофлот +8,2%

🔺 Сбер пр +7,6%

🔺 Сбер об +7,5%

🔺 Магнит +6,9%

#ENPG - похоже на догоняющий рост дешевой относительно Русала бумаги, без значимых корпоративных новостей. Помог алюминий, он хорошо подрос за неделю с $2320 до $2560 за тонну.

#AFLT - Аэрофлот расправил крылья (надолго ли?): из ФНБ дадут 175 млрд руб. на 63 новых самолёта российского производства. У госкомпаний много минусов, но это тот случай, когда статус окупается.

#SBERP, #SBER - главный движок недели в индексе Мосбиржи, объёмы торгов - почти полрынка. Народ ждёт отчёта по РСБУ за декабрь, ожидания позитивные. Рекордная статистика по ипотеке в конце 2022 года тоже способствовала росту. Люди брали, пока в силе программа под 7%.

#MGNT рос почти всю неделю на объёмах, в моменте уступающих только Сберу. Версии разные, в т.ч. планы по запуску новой сети дискаунтеров и инсайд по дивидендам. Сегодня уже пошла коррекция.

👎 Аутсайдеры недели:

🔺 Роснефть -5.9%

🔺 Фосагро -1.8%

🔺 Татнефть пр -1.7%

🔺 Татнефть об -1,7%

🔺 Новатэк -0,9%

#ROSN - дивидендный гэп, дивиденд 20,39 руб., див. доходность 5.6%,

#PHOR - дополнительные налоги на удобрения не радуют инвесторов. С 1 января - пошлина в размере 23,5% в случае превышения цены удобрений выше $450 за тонну.

#TATN, #TATNP - дивидендный гэп. Дивиденд - 6.86 рублей, див. доходность на момент отсечки 2%.

#NVTK: Новатэк - бенефициар ухода Газпрома с европейского рынка, его доля в поставках СПГ растет. Негатив - французская GTT уходит из России, что ставит под угрозу строительство ледокольных танкеров для «Арктик СПГ-2».

👍 Лидеры в индексе Мосбиржи:

🔺 EN+ +9.5%

🔺 Аэрофлот +8,2%

🔺 Сбер пр +7,6%

🔺 Сбер об +7,5%

🔺 Магнит +6,9%

#ENPG - похоже на догоняющий рост дешевой относительно Русала бумаги, без значимых корпоративных новостей. Помог алюминий, он хорошо подрос за неделю с $2320 до $2560 за тонну.

#AFLT - Аэрофлот расправил крылья (надолго ли?): из ФНБ дадут 175 млрд руб. на 63 новых самолёта российского производства. У госкомпаний много минусов, но это тот случай, когда статус окупается.

#SBERP, #SBER - главный движок недели в индексе Мосбиржи, объёмы торгов - почти полрынка. Народ ждёт отчёта по РСБУ за декабрь, ожидания позитивные. Рекордная статистика по ипотеке в конце 2022 года тоже способствовала росту. Люди брали, пока в силе программа под 7%.

#MGNT рос почти всю неделю на объёмах, в моменте уступающих только Сберу. Версии разные, в т.ч. планы по запуску новой сети дискаунтеров и инсайд по дивидендам. Сегодня уже пошла коррекция.

👎 Аутсайдеры недели:

🔺 Роснефть -5.9%

🔺 Фосагро -1.8%

🔺 Татнефть пр -1.7%

🔺 Татнефть об -1,7%

🔺 Новатэк -0,9%

#ROSN - дивидендный гэп, дивиденд 20,39 руб., див. доходность 5.6%,

#PHOR - дополнительные налоги на удобрения не радуют инвесторов. С 1 января - пошлина в размере 23,5% в случае превышения цены удобрений выше $450 за тонну.

#TATN, #TATNP - дивидендный гэп. Дивиденд - 6.86 рублей, див. доходность на момент отсечки 2%.

#NVTK: Новатэк - бенефициар ухода Газпрома с европейского рынка, его доля в поставках СПГ растет. Негатив - французская GTT уходит из России, что ставит под угрозу строительство ледокольных танкеров для «Арктик СПГ-2».

🏆 Лидеры роста и падения в индексе Мосбиржи за неделю с 16 по 20 января:

👍 Лидеры в индексе Мосбиржи:

🔺 OZON +3,3%

🔺 МосБиржа +2,2%

🔺 МКБ +1,8%

🔺 Globaltrans +1,7%

🔺 Сургутнефтегаз пр +1,7%

#OZON выигрывает на фоне падающих сырьевиков. Многие аналитики дают по нему позитивные рекомендации как на растущий бизнес с опорой на внутренний спрос.

#MOEX: Мосбиржа - один из фаворитов начала года. Сильный отчёт о комиссионном доходе, несмотря на сложный 2022 год, поддерживает интерес.

#CBOM: МКБ - бумага без явной идеи, но завязки с Роснефтью, возможно, не дают ей упасть, несмотря на полный комплект санкций.

#GLTR: Глобалтранс обещает рекордные результаты за 2022 год, спрос на услуги был колоссальным, с учетом разворота товарных потоков на восток. Осталось дождаться перерегистрации и возвращения к выплате дивидендов. Держу бумагу в долгосрок.

#SNGSP Префы Сургута выделились на фоне падающей нефтянки. Здесь главная интрига не столько доходы от продаж нефти, сколько валютная кубышка и дивиденды.

👎 Аутсайдеры недели:

🔺 ГАЗПРОМ -3,6%

🔺 Татнефть ао -3,4%

🔺 Лукойл -2,9%

🔺 АФК Система -2,9%

🔺 Роснефть -2,4%

#GAZP - вышла рекомендация SberCIB - ждут 135 рублей на горизонте 3 мес. и финальных дивидендов за 2022 год с доходностью 3%. Газпром в ответ снизил прокачку по последней трубе через Украину на 40% с начала этого года. Сократил позицию до минимума.

#TATN, #LKOH, #ROSN: вся нефтянка в небольшом трауре из-за планов правительства считать НДПИ не от текущей цены Urals, а от котировок Brent или Dubai, с дисконтом $10-15 (сейчас скидка гораздо больше). Налоговое давление в этом случае вырастет существенно. Также компании ждут вступления в силу эмбарго на нефтепродукты с 5 февраля.

#AFKS - без значимых корпоративных новостей. Долговая нагрузка и отсутствие шансов в ближайшее время вывести на биржу непубличные дочки - достаточная причина для осторожного отношения. Бумага - для терпеливых и готовых ждать.

📊 Из акций вне индекса отличилась СПБ биржа #SPBE: в понедельник она неожиданно взлетела на 40%. По словам менеджмента (так сейчас выглядят отчёты) площадка планирует завершить 2022 год с прибылью, несмотря на резкое снижение объема торгов год к году.

👍 Лидеры в индексе Мосбиржи:

🔺 OZON +3,3%

🔺 МосБиржа +2,2%

🔺 МКБ +1,8%

🔺 Globaltrans +1,7%

🔺 Сургутнефтегаз пр +1,7%

#OZON выигрывает на фоне падающих сырьевиков. Многие аналитики дают по нему позитивные рекомендации как на растущий бизнес с опорой на внутренний спрос.

#MOEX: Мосбиржа - один из фаворитов начала года. Сильный отчёт о комиссионном доходе, несмотря на сложный 2022 год, поддерживает интерес.

#CBOM: МКБ - бумага без явной идеи, но завязки с Роснефтью, возможно, не дают ей упасть, несмотря на полный комплект санкций.

#GLTR: Глобалтранс обещает рекордные результаты за 2022 год, спрос на услуги был колоссальным, с учетом разворота товарных потоков на восток. Осталось дождаться перерегистрации и возвращения к выплате дивидендов. Держу бумагу в долгосрок.

#SNGSP Префы Сургута выделились на фоне падающей нефтянки. Здесь главная интрига не столько доходы от продаж нефти, сколько валютная кубышка и дивиденды.

👎 Аутсайдеры недели:

🔺 ГАЗПРОМ -3,6%

🔺 Татнефть ао -3,4%

🔺 Лукойл -2,9%

🔺 АФК Система -2,9%

🔺 Роснефть -2,4%

#GAZP - вышла рекомендация SberCIB - ждут 135 рублей на горизонте 3 мес. и финальных дивидендов за 2022 год с доходностью 3%. Газпром в ответ снизил прокачку по последней трубе через Украину на 40% с начала этого года. Сократил позицию до минимума.

#TATN, #LKOH, #ROSN: вся нефтянка в небольшом трауре из-за планов правительства считать НДПИ не от текущей цены Urals, а от котировок Brent или Dubai, с дисконтом $10-15 (сейчас скидка гораздо больше). Налоговое давление в этом случае вырастет существенно. Также компании ждут вступления в силу эмбарго на нефтепродукты с 5 февраля.

#AFKS - без значимых корпоративных новостей. Долговая нагрузка и отсутствие шансов в ближайшее время вывести на биржу непубличные дочки - достаточная причина для осторожного отношения. Бумага - для терпеливых и готовых ждать.

📊 Из акций вне индекса отличилась СПБ биржа #SPBE: в понедельник она неожиданно взлетела на 40%. По словам менеджмента (так сейчас выглядят отчёты) площадка планирует завершить 2022 год с прибылью, несмотря на резкое снижение объема торгов год к году.

🏆 Лидеры наименьшего и наибольшего падения в индексе Мосбиржи за неделю с 13 по 17 февраля: в этот раз в плюсе никого.

👍 Кто меньше всех упал в индексе Мосбиржи:

🔻 Мосбиржа -0.7%

🔻Русгидро -1%

🔻 Глобалтранс -1.4%

🔻 Татнефть пр. -1.6%

🔻Роснефть -1.7%

#MOEX: Мосбиржа 7 марта публикует отчет МСФО за 2022 г., рынок ждёт хорошего комиссионного дохода. Кроме того, ЦБ считает правильным возврат финансовых организаций к выплате дивидендов.

#HYDR: чистая прибыль по РСБУ за 2022 год снизилась почти в 2 раза г/г, но акции падать не захотели - могло быть и хуже на фоне роста цен на уголь для дальневосточных ТЭЦ. Акции Русгидро вообще менее волатильны относительно рынка.

#GLTR - бенефициар логистических заторов, ставка аренды полувагонов на максимуме за полгода. На рынке относительно высоко оцениваются шансы на перерегистрацию и выплату дивидендов уже в 2023 году. Держу позицию в расчете на апсайд в среднесроке.

#TATNP, #ROSN - если коротко, то нефтянка вздохнула с облегчением: добровольный сбор из прибыли прошлых лет не затронет нефтегазовый сектор.

👎 Аутсайдеры недели:

🔻 TCS Group -9,9%

🔻 Polymetal -8.2%

🔻 FIVE -7.9%

🔻 EN+ -7.5%

🔻 Русал -7.2%

#TCSG: в 10 пакете санкций ЕС, по информации из сливов, предусмотрено отключение 4-х банков от SWIFT, в т.ч. Тинькофф. По сути уже мало что меняет, но будут дополнительные проблемы с внешним периметром.

#POLY: золото в моменте опускалось до $1820 за унцию, на фоне роста доходностей 10-леток трежерис. Удвоивший стоимость за последние полгода, Полиметалл корректируется быстрее рынка.

#FIVE после стремительного роста осенью, залёг в боковик. Шансы на переезд и выплату дивидендов, несмотря на неплохие операционные показатели, отдаляются в связи с затягиванием СВО.

#RUAL, #ENPG: цены на алюминий просаживаются весь февраль, ниже $2400 за тонну. Складские запасы в Китае превысили 1 млн тонн. Вчера официально национализированы украинские активы Дерипаски на $237 млн , но это уже вишенка на торте. Фундаментально оба актива достаточно сильны, чтобы пережить сложные времена.

📊 В акциях 2-3 эшелона на этой неделе летали: префы Лензолота #LNZLP (+53.4%), Калужская СК #KLSB +37.9%. Росбанк #ROSB -55%, вернулся ниже уровня, на котором он был до разгона.

👍 Кто меньше всех упал в индексе Мосбиржи:

🔻 Мосбиржа -0.7%

🔻Русгидро -1%

🔻 Глобалтранс -1.4%

🔻 Татнефть пр. -1.6%

🔻Роснефть -1.7%

#MOEX: Мосбиржа 7 марта публикует отчет МСФО за 2022 г., рынок ждёт хорошего комиссионного дохода. Кроме того, ЦБ считает правильным возврат финансовых организаций к выплате дивидендов.

#HYDR: чистая прибыль по РСБУ за 2022 год снизилась почти в 2 раза г/г, но акции падать не захотели - могло быть и хуже на фоне роста цен на уголь для дальневосточных ТЭЦ. Акции Русгидро вообще менее волатильны относительно рынка.

#GLTR - бенефициар логистических заторов, ставка аренды полувагонов на максимуме за полгода. На рынке относительно высоко оцениваются шансы на перерегистрацию и выплату дивидендов уже в 2023 году. Держу позицию в расчете на апсайд в среднесроке.

#TATNP, #ROSN - если коротко, то нефтянка вздохнула с облегчением: добровольный сбор из прибыли прошлых лет не затронет нефтегазовый сектор.

👎 Аутсайдеры недели:

🔻 TCS Group -9,9%

🔻 Polymetal -8.2%

🔻 FIVE -7.9%

🔻 EN+ -7.5%

🔻 Русал -7.2%

#TCSG: в 10 пакете санкций ЕС, по информации из сливов, предусмотрено отключение 4-х банков от SWIFT, в т.ч. Тинькофф. По сути уже мало что меняет, но будут дополнительные проблемы с внешним периметром.

#POLY: золото в моменте опускалось до $1820 за унцию, на фоне роста доходностей 10-леток трежерис. Удвоивший стоимость за последние полгода, Полиметалл корректируется быстрее рынка.

#FIVE после стремительного роста осенью, залёг в боковик. Шансы на переезд и выплату дивидендов, несмотря на неплохие операционные показатели, отдаляются в связи с затягиванием СВО.

#RUAL, #ENPG: цены на алюминий просаживаются весь февраль, ниже $2400 за тонну. Складские запасы в Китае превысили 1 млн тонн. Вчера официально национализированы украинские активы Дерипаски на $237 млн , но это уже вишенка на торте. Фундаментально оба актива достаточно сильны, чтобы пережить сложные времена.

📊 В акциях 2-3 эшелона на этой неделе летали: префы Лензолота #LNZLP (+53.4%), Калужская СК #KLSB +37.9%. Росбанк #ROSB -55%, вернулся ниже уровня, на котором он был до разгона.

🛢 Так почём всё-таки продаётся наша нефть?

🇷🇺 По данным Минфина, средняя цена российского сорта Urals в феврале составила $49,56 за баррель, почти в 2 раза дешевле, чем феврале 2022-го. Минфин по давней традиции использует котировки британского агентства Argus - средняя цена в портах Роттердама (Нидерланды) и Аугуста (Сицилия), основных пунктах приёма российского нефтяного экспорта до введения эмбарго с 5 декабря.

📉 С тех пор экспорт на запад через порты на Балтике (Приморск и Усть-Луга) сократился в разы. Поскольку на этом направлении нет спроса, а логистическое плечо до Азии большое, дисконт относительно эталонного сорта Brent здесь составляет $35-40. Этим, в частности, с удовольствием пользуется Индия, перерабатывая дешевую нефть и продавая нефтепродукты, в т.ч. в Европу.

🛳 В то же время по трубе и в портах на Дальнем Востоке отгружается другой сорт нефти - сибирская ESPO. Логистическое плечо в Китай здесь короткое, на спрос не давит геополитика, поэтому дисконт составляет, по разным оценкам, всего $7-10 относительно Brent. Кто выигрывает от такой диспропорции? В первую очередь это Роснефть #ROSN и Сургутнефтегаз #SNGSP, в их экспорте доля ESPO составляет почти 40%. У Лукойла, исторически ориентированного на Европу, доля не более 3%.

📅 Ситуация поменяется с 1 апреля, когда вступит в силу новый порядок налогообложения нефтяных компаний. Скидка к Brent будет считаться в размере $34 в апреле, $31 в мае и $28 в июне, даже если нефть продана дешевле. Если дороже - будем считать, что компаниям повезло. Но тогда Минфин, в лучшем случае с июля, пересмотрит размер скидки. Цель - получить дополнительно 600 млрд рублей от НДПИ и НДД, и она должна быть достигнута.

🇷🇺 По данным Минфина, средняя цена российского сорта Urals в феврале составила $49,56 за баррель, почти в 2 раза дешевле, чем феврале 2022-го. Минфин по давней традиции использует котировки британского агентства Argus - средняя цена в портах Роттердама (Нидерланды) и Аугуста (Сицилия), основных пунктах приёма российского нефтяного экспорта до введения эмбарго с 5 декабря.

📉 С тех пор экспорт на запад через порты на Балтике (Приморск и Усть-Луга) сократился в разы. Поскольку на этом направлении нет спроса, а логистическое плечо до Азии большое, дисконт относительно эталонного сорта Brent здесь составляет $35-40. Этим, в частности, с удовольствием пользуется Индия, перерабатывая дешевую нефть и продавая нефтепродукты, в т.ч. в Европу.

🛳 В то же время по трубе и в портах на Дальнем Востоке отгружается другой сорт нефти - сибирская ESPO. Логистическое плечо в Китай здесь короткое, на спрос не давит геополитика, поэтому дисконт составляет, по разным оценкам, всего $7-10 относительно Brent. Кто выигрывает от такой диспропорции? В первую очередь это Роснефть #ROSN и Сургутнефтегаз #SNGSP, в их экспорте доля ESPO составляет почти 40%. У Лукойла, исторически ориентированного на Европу, доля не более 3%.

📅 Ситуация поменяется с 1 апреля, когда вступит в силу новый порядок налогообложения нефтяных компаний. Скидка к Brent будет считаться в размере $34 в апреле, $31 в мае и $28 в июне, даже если нефть продана дешевле. Если дороже - будем считать, что компаниям повезло. Но тогда Минфин, в лучшем случае с июля, пересмотрит размер скидки. Цель - получить дополнительно 600 млрд рублей от НДПИ и НДД, и она должна быть достигнута.

📊 Куда идут деньги инвесторов в 2023 году?

🌐 Посмотрим на топ-10 глобальных бумаг и фондов, которые привлекают средства инвесторов. Рейтинг составлен по сумме чистого притока с начала 2023 года.

1. Tesla (#TSLA) - $9,751 млрд

2. SPDR S&P 500 ETF (#SPY) - $3,572 млрд

3. Amazon (#AMZN) - $1,786 млрд

4. Apple (#AAPL) - $1,674 млрд

5. NVIDIA (#NVDA) - $1,367 млрд

6. Invesco QQQ ETF (#QQQ) - $1,353 млрд

7. Alphabet (#GOOGL) - $1,218 млрд

8. AMD (#AMD) - $941 млн

9. Meta (#META) - $780 млн

10. Microsoft (#MSFT) - $768 млн

🇷🇺 На нашем рынке аналогичной статистики не видел. Но Мосбиржа ежемесячно публикует т.н. Народный портфель, который показывает нетто-объем (объем покупок минус объем продаж), с учетом веса самых популярных бумаг в топ-10.

1. Сбербанк АО (#SBER): 26.6%

2. Газпром (#GAZP): 22.5%

3. Лукойл (#LKOH): 10.4%

4. Норникель (#GMKN): 9.6%

5. Сбербанк АП (#SBERP): 7.1%

6. Яндекс (#YNDX): 5.4%

7. Роснефть (#ROSN): 5.3%

8. Сургутнефтегаз АП (#SNGSP): 5.1%

9. Новатэк (#NVTK): 4.2%

10. МТС (#MTSS): 3.8%

* не является рекомендацией

**запрещена в РФ

🌐 Посмотрим на топ-10 глобальных бумаг и фондов, которые привлекают средства инвесторов. Рейтинг составлен по сумме чистого притока с начала 2023 года.

1. Tesla (#TSLA) - $9,751 млрд

2. SPDR S&P 500 ETF (#SPY) - $3,572 млрд

3. Amazon (#AMZN) - $1,786 млрд

4. Apple (#AAPL) - $1,674 млрд

5. NVIDIA (#NVDA) - $1,367 млрд

6. Invesco QQQ ETF (#QQQ) - $1,353 млрд

7. Alphabet (#GOOGL) - $1,218 млрд

8. AMD (#AMD) - $941 млн

9. Meta (#META) - $780 млн

10. Microsoft (#MSFT) - $768 млн

🇷🇺 На нашем рынке аналогичной статистики не видел. Но Мосбиржа ежемесячно публикует т.н. Народный портфель, который показывает нетто-объем (объем покупок минус объем продаж), с учетом веса самых популярных бумаг в топ-10.

1. Сбербанк АО (#SBER): 26.6%

2. Газпром (#GAZP): 22.5%

3. Лукойл (#LKOH): 10.4%

4. Норникель (#GMKN): 9.6%

5. Сбербанк АП (#SBERP): 7.1%

6. Яндекс (#YNDX): 5.4%

7. Роснефть (#ROSN): 5.3%

8. Сургутнефтегаз АП (#SNGSP): 5.1%

9. Новатэк (#NVTK): 4.2%

10. МТС (#MTSS): 3.8%

* не является рекомендацией

**запрещена в РФ

{kind=link}