🇷🇺 Российский рынок не растет из-за санкций, недостатка ликвидности и общей неопределенности. Но не только.

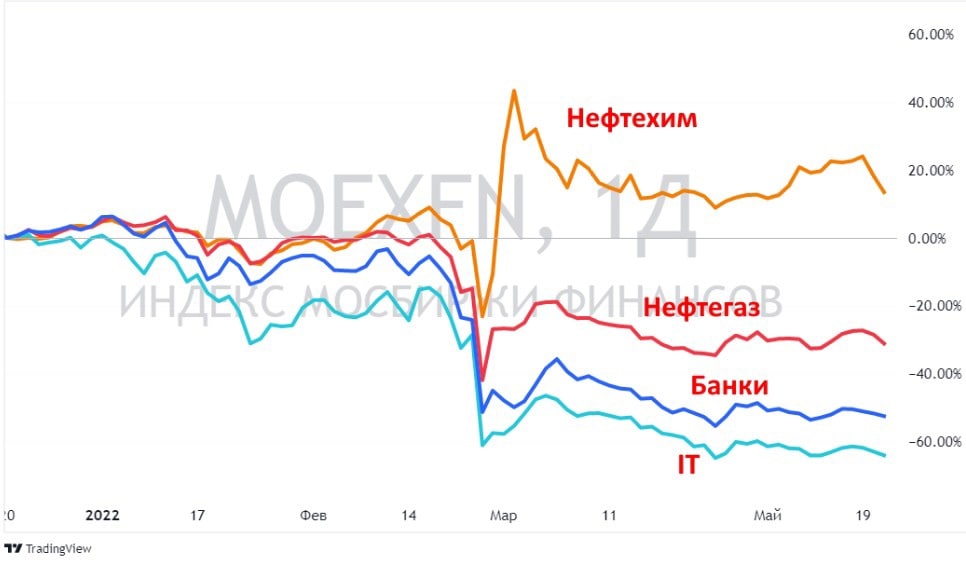

🔎 Ещё одна причина, как ни странно, кроется в сильном рубле. С начала СВО поменялась отраслевая структура индекса Мосбиржи. Внутри него есть 10 отраслевых индексов, за которыми удобно наблюдать, чтобы не перебирать динамику отдельных бумаг. Все они ведут себя по-разному, возьмем по 3 примера - экспортеров и компаний, работающих на внутренний спрос:

Не экспортеры:

Индекс финансов (#MOEXFN) #SBER, #VTBR, #TCSG, #CBOM, #MOEX и др.: -55.3% с начала года.

Индекс IT (#MOEXIT) #YNDX, #VKCO, #OZON, #HHRU и др.: -64.4% с начала года.

Индекс строительных компаний (#MOEXRE - #PIKK, #LSRG, #SMLT, #ETLN: -45.5% с начала года.

Экспортеры:

Индекс нефти и газа (#MOEXOG) #LKOH, #GAZP, #ROSN, #NVTK и др.: -34% с начала года.

Индекс металлов и добычи (#MOEXMM) #GMKN, #CHMF, #NLMK, #RUAL, #ALRS, #PLZL и др.: -30.3% с начала года.

Индекс химии и нефтехимии (#MOEXCH) #PHOR, #AKRN, #KAZT и др.: +10% с начала года.

✔️ Основной вклад в падение индекса сейчас вносят экспортёры - они упали меньше, а их доля выросла, но они хуже рынка из-за укрепления рубля (доллар на уровне 2018 года, евро - 2015 года). Их совокупная доля в индексе с начала СВО выросла с 60% до 80%. Основная причина - снижение удельного веса финансового сектора. Финансы всегда имели большую долю - до 25% индекса. По ним санкции бьют больнее всего. Еще сильнее пострадал IT-сектор.

📊 Из-за возросшего веса экспортеров, когда укрепляется рубль, индекс Мосбиржи под давлением: работает простая математика.

🔎 Ещё одна причина, как ни странно, кроется в сильном рубле. С начала СВО поменялась отраслевая структура индекса Мосбиржи. Внутри него есть 10 отраслевых индексов, за которыми удобно наблюдать, чтобы не перебирать динамику отдельных бумаг. Все они ведут себя по-разному, возьмем по 3 примера - экспортеров и компаний, работающих на внутренний спрос:

Не экспортеры:

Индекс финансов (#MOEXFN) #SBER, #VTBR, #TCSG, #CBOM, #MOEX и др.: -55.3% с начала года.

Индекс IT (#MOEXIT) #YNDX, #VKCO, #OZON, #HHRU и др.: -64.4% с начала года.

Индекс строительных компаний (#MOEXRE - #PIKK, #LSRG, #SMLT, #ETLN: -45.5% с начала года.

Экспортеры:

Индекс нефти и газа (#MOEXOG) #LKOH, #GAZP, #ROSN, #NVTK и др.: -34% с начала года.

Индекс металлов и добычи (#MOEXMM) #GMKN, #CHMF, #NLMK, #RUAL, #ALRS, #PLZL и др.: -30.3% с начала года.

Индекс химии и нефтехимии (#MOEXCH) #PHOR, #AKRN, #KAZT и др.: +10% с начала года.

✔️ Основной вклад в падение индекса сейчас вносят экспортёры - они упали меньше, а их доля выросла, но они хуже рынка из-за укрепления рубля (доллар на уровне 2018 года, евро - 2015 года). Их совокупная доля в индексе с начала СВО выросла с 60% до 80%. Основная причина - снижение удельного веса финансового сектора. Финансы всегда имели большую долю - до 25% индекса. По ним санкции бьют больнее всего. Еще сильнее пострадал IT-сектор.

📊 Из-за возросшего веса экспортеров, когда укрепляется рубль, индекс Мосбиржи под давлением: работает простая математика.

{kind=link}

🎓 Информация для любознательных ленивых инвесторов.

📅 Середина 4 квартала, год катится к завершению. Именно катится, потому что назвать это движение поступательным не поворачивается язык. Тем не менее он был и еще будет интересным и насыщенным, в т.ч. и возможностями для профита в будущем. А что-то оказалось прибыльным и сейчас, или по крайней мере вышедшим с наменьшими потерями. Сразу понятно, в какой степени разные сектора устойчивы к кризисам, а какие даже выиграли от подорожавших энергоресурсов.

🏃♂️ Итоги подводить еще рано, но всегда полезно посмотреть на Run Rate (прогноз роста/падения при текущих показателях). Ниже - результаты секторов с начала года. Начнем с S&P500.

🔸 Energy (в первую очередь нефтегаз) +47.8%

🔸 Utilities (ЖКХ и пр.) -4.5%

🔸 Consumer (потреб) -6.3%

🔸 Materials (всё от алюминия до бумаги) -7.0%

🔸 Industrials -9.4%

🔸 Financial -10%

🔸 Healthcare (медицина) -12.2%

🔸 Real Estate (недвижка) -25.6%

🔸 Technology -29.4%

🔸 Communications (телекомы и пр.) -36.1%

🇷🇺 На Мосбирже представлены далеко не все сектора, поскольку торгуется только 229 эмитентов, в индексе 40 бумаг по сравнению с 505 в S&P500. Но биржа предлагает полезный инструмент - отраслевые индексы, по которым всегда можно оценить общую ситуацию, как в рублёвом, так и в долларовом выражении.

В рублях:

🔹 Нефти и газа (#MOEXOG) -33%

🔹 Электроэнергетика (#MOEXEU) -27.7%

🔹 Потребительский сектор (#MOEXCN) -34%

🔹 Финансы (#MOEXFN) -49%

🔹 IT-сектор (#MOEXIT) -52.5%

🔹 Телекомы (#MOEXTL) -24.7%

🔹 Металлов и добычи (#MOEXMM) -49%

🔹 Строительный сектор (#MOEXRE) -43%

🔹 Транспорт (#MOEXTN) -41.9%

📈 Месяц назад картинка была более печальной, с тех пор неплохо отскочили. Бросается в глаза, что наш нефтегаз показывает противоположный результат по сравнению с западными энергетическими компаниями, по очевидной причине геополитического давления и санкций.

Полная таблица индексов - на сайте Мосбиржи.

📅 Середина 4 квартала, год катится к завершению. Именно катится, потому что назвать это движение поступательным не поворачивается язык. Тем не менее он был и еще будет интересным и насыщенным, в т.ч. и возможностями для профита в будущем. А что-то оказалось прибыльным и сейчас, или по крайней мере вышедшим с наменьшими потерями. Сразу понятно, в какой степени разные сектора устойчивы к кризисам, а какие даже выиграли от подорожавших энергоресурсов.

🏃♂️ Итоги подводить еще рано, но всегда полезно посмотреть на Run Rate (прогноз роста/падения при текущих показателях). Ниже - результаты секторов с начала года. Начнем с S&P500.

🔸 Energy (в первую очередь нефтегаз) +47.8%

🔸 Utilities (ЖКХ и пр.) -4.5%

🔸 Consumer (потреб) -6.3%

🔸 Materials (всё от алюминия до бумаги) -7.0%

🔸 Industrials -9.4%

🔸 Financial -10%

🔸 Healthcare (медицина) -12.2%

🔸 Real Estate (недвижка) -25.6%

🔸 Technology -29.4%

🔸 Communications (телекомы и пр.) -36.1%

🇷🇺 На Мосбирже представлены далеко не все сектора, поскольку торгуется только 229 эмитентов, в индексе 40 бумаг по сравнению с 505 в S&P500. Но биржа предлагает полезный инструмент - отраслевые индексы, по которым всегда можно оценить общую ситуацию, как в рублёвом, так и в долларовом выражении.

В рублях:

🔹 Нефти и газа (#MOEXOG) -33%

🔹 Электроэнергетика (#MOEXEU) -27.7%

🔹 Потребительский сектор (#MOEXCN) -34%

🔹 Финансы (#MOEXFN) -49%

🔹 IT-сектор (#MOEXIT) -52.5%

🔹 Телекомы (#MOEXTL) -24.7%

🔹 Металлов и добычи (#MOEXMM) -49%

🔹 Строительный сектор (#MOEXRE) -43%

🔹 Транспорт (#MOEXTN) -41.9%

📈 Месяц назад картинка была более печальной, с тех пор неплохо отскочили. Бросается в глаза, что наш нефтегаз показывает противоположный результат по сравнению с западными энергетическими компаниями, по очевидной причине геополитического давления и санкций.

Полная таблица индексов - на сайте Мосбиржи.

🏗 Застройщики: каково им после повышения ставки?

👷 Застройщиков обычно зачисляют в пострадавшие от повышения ставки ЦБ. Логическая цепочка такая: ключевая ставка растёт - ипотека становится менее доступной - корпоративные кредиты на стройку дорожают - занимать на рынке долга тоже становится дороже.

Но это не вся цепочка, у неё есть и другие звенья.

🔗 Девальвация толкает вверх спрос на жилую недвижимость. Россияне исторически привыкли спасать рублевые сбережения в бетоне.

🔗 Часть из тех, кто держал деньги в валюте, решает воспользоваться тем, что жильё "в баксах" становится дешевле.

👉 И главное: ипотечные ставки растут в рамках обычных программ, в основном на вторичке. Первичка - это в основном льготные программы, где банки получают субсидию 4-5% годовых от государства. У застройщиков более 80% продаж (у "Самолета" - 90%) - льготная ипотека. Это означает переток покупателей со вторички.

📉 Тем не менее повышение ставки будет давить на маржу девелоперов долгосрочно: процентные выплаты по облигациям и кредитам, новые ставки по ипотеке и т.д. Исходя из этого, что смотреть в первую очередь при анализе эмитента:

▪️ Доля краткосрочных бондов и кредитов в структуре долга - их пролонгация и реструктуризация будет идти по более высоким ставкам.

▪️ Доля льготной ипотеки в продажах.

🔎 При общем анализе рынка, главное - вероятность продления госпрограммы после 1 июля 2024 г. Я оцениваю шансы выше 50%, учитывая кумулятивный эффект стройки на экономику и занятость населения, а также влияние строительного лобби. Тут остается только следить за новостями.

📊 Пока рынок выжидает - как будут действовать власти дальше. Индекс МосБиржи строительных компаний #MOEXRE в рублях (красная кривая на графике) развернулся вниз вместе с рынком, в долларах (синяя кривая) - реагирует нейтрально, благодаря девальвации рубля.

👷 Застройщиков обычно зачисляют в пострадавшие от повышения ставки ЦБ. Логическая цепочка такая: ключевая ставка растёт - ипотека становится менее доступной - корпоративные кредиты на стройку дорожают - занимать на рынке долга тоже становится дороже.

Но это не вся цепочка, у неё есть и другие звенья.

🔗 Девальвация толкает вверх спрос на жилую недвижимость. Россияне исторически привыкли спасать рублевые сбережения в бетоне.

🔗 Часть из тех, кто держал деньги в валюте, решает воспользоваться тем, что жильё "в баксах" становится дешевле.

👉 И главное: ипотечные ставки растут в рамках обычных программ, в основном на вторичке. Первичка - это в основном льготные программы, где банки получают субсидию 4-5% годовых от государства. У застройщиков более 80% продаж (у "Самолета" - 90%) - льготная ипотека. Это означает переток покупателей со вторички.

📉 Тем не менее повышение ставки будет давить на маржу девелоперов долгосрочно: процентные выплаты по облигациям и кредитам, новые ставки по ипотеке и т.д. Исходя из этого, что смотреть в первую очередь при анализе эмитента:

▪️ Доля краткосрочных бондов и кредитов в структуре долга - их пролонгация и реструктуризация будет идти по более высоким ставкам.

▪️ Доля льготной ипотеки в продажах.

🔎 При общем анализе рынка, главное - вероятность продления госпрограммы после 1 июля 2024 г. Я оцениваю шансы выше 50%, учитывая кумулятивный эффект стройки на экономику и занятость населения, а также влияние строительного лобби. Тут остается только следить за новостями.

📊 Пока рынок выжидает - как будут действовать власти дальше. Индекс МосБиржи строительных компаний #MOEXRE в рублях (красная кривая на графике) развернулся вниз вместе с рынком, в долларах (синяя кривая) - реагирует нейтрально, благодаря девальвации рубля.

{kind=link}