Рынок ипотечного кредитования сейчас находится в состоянии трансформации

💬 🏁 🏁 🏁 🏁 🏁 🏁 🏁

Татьяна Решетникова,

замруководителя ипотечного департамента компании «Этажи»:

«Изменения условий ипотечного кредитования снизит спрос на новостройки в 2024 году на 33%, на готовое жилье – на 27%...

Рынок ипотечного кредитования сейчас находится в состоянии трансформации, Центробанк фактически принимает меры по снижению закредитованности россиян и образования ипотечного пузыря, поэтому требования к заемщикам становятся у банков все жестче, а получить ипотеку становится все сложнее.

В феврале интерес россиян к покупке квартир в новостройках оказался ниже средних значений января текущего года на 6,5%, к приобретению квартир на вторичном рынке – на 4,5%, при этом спрос на загородную недвижимость резко вырос на 17%.

Покупательский спрос все больше смещается сейчас в сегмент более доступного индивидуального жилья. В ядре спроса – земельные участки под строительство, а также дома по стоимости соразмерные одно- и двухкомнатным квартирам. Подогревает спрос в сегменте загородной недвижимости возможность оформления льготных кредитов в совокупности с более доступной ценой квадратного метра, чем в городских квартирах.

Спрос на загородную недвижимость в 2024 году может быть выше на 14%, чем годом ранее. Также высокая активность прогнозируется на рынке аренды жилья, где из-за снижения доступности ипотеки для покупки собственного жилья спрос может вырасти на 18–20% относительно прошлого года.

На фоне относительно сохраняющегося спроса в первой половине 2024 года средние цены на недвижимость продолжат расти, хоть на вторичном рынке собственники и станут более охотно делать скидки, конкурируя за покупателей. На первичном рынке будет появляться всё больше различного рода программ рассрочки и индивидуальных скидок, а вот на загородном рынке из-за высокого спроса следует ожидать более активного роста средних цен на уровне 10–12%».

🏁 🏁 🏁 🏁 🏁 🏁 🏁 🏁

@rusipoteka #мнение

Татьяна Решетникова,

замруководителя ипотечного департамента компании «Этажи»:

«Изменения условий ипотечного кредитования снизит спрос на новостройки в 2024 году на 33%, на готовое жилье – на 27%...

Рынок ипотечного кредитования сейчас находится в состоянии трансформации, Центробанк фактически принимает меры по снижению закредитованности россиян и образования ипотечного пузыря, поэтому требования к заемщикам становятся у банков все жестче, а получить ипотеку становится все сложнее.

В феврале интерес россиян к покупке квартир в новостройках оказался ниже средних значений января текущего года на 6,5%, к приобретению квартир на вторичном рынке – на 4,5%, при этом спрос на загородную недвижимость резко вырос на 17%.

Покупательский спрос все больше смещается сейчас в сегмент более доступного индивидуального жилья. В ядре спроса – земельные участки под строительство, а также дома по стоимости соразмерные одно- и двухкомнатным квартирам. Подогревает спрос в сегменте загородной недвижимости возможность оформления льготных кредитов в совокупности с более доступной ценой квадратного метра, чем в городских квартирах.

Спрос на загородную недвижимость в 2024 году может быть выше на 14%, чем годом ранее. Также высокая активность прогнозируется на рынке аренды жилья, где из-за снижения доступности ипотеки для покупки собственного жилья спрос может вырасти на 18–20% относительно прошлого года.

На фоне относительно сохраняющегося спроса в первой половине 2024 года средние цены на недвижимость продолжат расти, хоть на вторичном рынке собственники и станут более охотно делать скидки, конкурируя за покупателей. На первичном рынке будет появляться всё больше различного рода программ рассрочки и индивидуальных скидок, а вот на загородном рынке из-за высокого спроса следует ожидать более активного роста средних цен на уровне 10–12%».

@rusipoteka #мнение

Please open Telegram to view this post

VIEW IN TELEGRAM

🏗 Топ девелоперов России:

🟠 по объемам текущего строительства жилья на 1 марта 2024 года, по данным ЕРЗ РФ, продолжает возглавлять ГК «Самолет». ПИК остается на второй строке рейтинга, Группа ЛСР – на третьей;

🟠 по вводу жилья за январь-февраль 2024 года возглавляет Группа ЛСР. На втором месте оказался ПИК. Третье место заняла Группа Аквилон #стройка

@rusipoteka

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from MMI

ВТОРИЧНОЕ ЖИЛЬЕ В МОСКВЕ: ЦЕНЫ ПРАКТИЧЕСКИ НА МЕСТЕ, ТЕМПЫ НЕ РАСТУТ

По данным IRN.RU, по итогам февраля цены на жильё в Москве (вторичный рынок) номинально подросли до 271.5 тыс. за м2, это 0.2% мм и 7.6% гг vs 0.2% мм и 7.7% гг в декабре. Динамика цен в долларах: -2.8% мм и -15.0% гг – это $2 971 за м2 (ранее: 2.6% мм, -16.5% гг).

Эксперты IRN отмечают, что “…на фоне снижения спроса на вторичном рынке жилья постепенно начинает накапливаться предложение. Стоимость метра, теоретически, еще растет, но на уровне статистической погрешности. Продолжается вымывание самых бюджетных предложений: индекс дешевого жилья по итогам февраля увеличился на 0.7%, тогда как индекс дорогого упал 0.2%.

Из-за неподъёмных ипотечных ставок продажи вторичного жилья в Москве медленно, но верно падают с сентября 2023 г. В результате на рынке постепенно накапливается предложение – с начала текущего года число лотов в экспозиции увеличилось примерно на 20%. Об избытке ликвидных квартир говорить преждевременно – рынок недвижимости еще только восстанавливается после ажиотажа прошлого года. Однако попытки новых продавцов выставить квартиры по цене выше или даже на уровне рынка наталкиваются на отсутствие интереса со стороны покупателей - спросом пользуются только самые дешевые варианты…”

По данным IRN.RU, по итогам февраля цены на жильё в Москве (вторичный рынок) номинально подросли до 271.5 тыс. за м2, это 0.2% мм и 7.6% гг vs 0.2% мм и 7.7% гг в декабре. Динамика цен в долларах: -2.8% мм и -15.0% гг – это $2 971 за м2 (ранее: 2.6% мм, -16.5% гг).

Эксперты IRN отмечают, что “…на фоне снижения спроса на вторичном рынке жилья постепенно начинает накапливаться предложение. Стоимость метра, теоретически, еще растет, но на уровне статистической погрешности. Продолжается вымывание самых бюджетных предложений: индекс дешевого жилья по итогам февраля увеличился на 0.7%, тогда как индекс дорогого упал 0.2%.

Из-за неподъёмных ипотечных ставок продажи вторичного жилья в Москве медленно, но верно падают с сентября 2023 г. В результате на рынке постепенно накапливается предложение – с начала текущего года число лотов в экспозиции увеличилось примерно на 20%. Об избытке ликвидных квартир говорить преждевременно – рынок недвижимости еще только восстанавливается после ажиотажа прошлого года. Однако попытки новых продавцов выставить квартиры по цене выше или даже на уровне рынка наталкиваются на отсутствие интереса со стороны покупателей - спросом пользуются только самые дешевые варианты…”

В среднем россиянин на деньги, вырученные от сделки со своей квартирой, приобретет в столице 18 кв. м, то есть крошечную студию.

Чтобы стать хозяином полноценной однокомнатной «однушки», нужно продать две квартиры в родном городе. #цены #вторичка

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Или Или - Сравнение Обзоры Новостроек

Результаты к январю 24 и к прошлому февралю

Сезонность января, понятно, отыграли. А к февралю 2023 - просела обрезанная до 6 мультов льготка. ИТ-шка, несмотря на все январские стопы выдач, показала мощные накопленные плюсы в выдачах @iliilitop

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

В январе 2024 года, по данным ЦБ, в топ-3 регионов на рынке ипотеки как по выдачам, так и по задолженности вошли:

🥇Москва

🥈Московская область

🥉Санкт-Петербург

При этом региональная структура выдач ипотечных кредитов по ДДУ несколько изменилась: объем кредитов, предоставленных заемщикам из Краснодарского края, превысил объем кредитов, выданных заемщикам из Санкт-Петербурга. #ВыдачаИпотеки

@rusipoteka

🥇Москва

🥈Московская область

🥉Санкт-Петербург

При этом региональная структура выдач ипотечных кредитов по ДДУ несколько изменилась: объем кредитов, предоставленных заемщикам из Краснодарского края, превысил объем кредитов, выданных заемщикам из Санкт-Петербурга. #ВыдачаИпотеки

@rusipoteka

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

замначальника Уральского ГУ Банка России:

«Определенные признаки перегрева на рынке ипотеки есть. Выражается это, прежде всего, в большой разнице в стоимости первичного и вторичного жилья из-за распространенности льготных программ. В Свердловской области эта разница составляет 49%.

В чем тут проблема? Большой разрыв между ценой "первички" и "вторички" повышает будущий риск невозврата кредита. Ведь если заемщику придется срочно продавать заложенную квартиру, ее стоимости будет недостаточно, чтобы полностью погасить долг перед банком.

То есть доступнее становится именно ипотека. Но нужно ли, чтобы люди брали больше кредитов на большие суммы? Или все-таки цель человека не кредит, а квартира, которую можно с помощью него купить? А эта возможность с ростом цены отодвигается, становится неподъемной.

Поэтому Банк России последовательно выступает за изменение условий льготной ипотеки, чтобы сделать ее более адресной, доступной тем, кому она действительно помогает решить жилищную проблему, а не инвестировать в недвижимость.

Второй важный признак перегрева – рост доли кредитов с высокой степенью риска. Это займы для людей с высоким показателем долговой нагрузки или с низким первоначальным взносом. По данным III квартала 2023 года, в целом по стране 46% ипотечных кредитов выдавалось людям, чей показатель долговой нагрузки (ПДН) больше 80%. А 60% кредитов выдавалось с первоначальным взносом меньше 20%. Эти заемщики потенциально финансово уязвимы. Более того, некоторые клиенты берут потребительский кредит на вступительный взнос. Соответственно, ПДН у них существенно растет. Это значит, что заемщик при возникновении каких-либо трудностей будет не в состоянии погашать ипотеку...

Для охлаждения рынка ипотеки Банк России использует так называемые макропруденциальные надбавки к коэффициентам риска. При выдаче кредитов, на которые они распространяются, банкам придется запасать больше собственных средств. В течение 2023 года мы последовательно увеличивали надбавки... В структуре ипотечной задолженности мы видим реакцию на меры охлаждения. В целом по России доля кредитов с низким первоначальным взносом снизилась в IV квартале 2023 года до 17%. Мы продолжаем работу по охлаждению ипотечного рынка...

Пока нет причин считать, что некоторое охлаждение ипотечного рынка может привести к замедлению строительства. Застройщики продолжают проектировать новые объекты... Банки тоже продолжают охотно кредитовать новостройки».

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

В новом выпуске:

#ИпотечныйБумеранг #мнение

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Об этом сообщил председатель комитета ГД по труду, социальной политике и делам ветеранов Ярослав Нилов.

Предлагается установить следующий размер маткапитала:

Авторы инициативы считают, что увеличение выплаты необходимо из-за резкого роста стоимости жилья и высокого уровня инфляции.

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

🏦 Банки и МФО начали включать в систему оценки рисков заемщиков (скоринг) прогноз вероятности банкротства, рассказали представители БКИ и финорганизаций. По мнению экспертов, количество отказов по кредитным заявкам может увеличиться.

@rusipoteka

@rusipoteka

директор компании «Этажи»:

«Средняя цена продажи вторичной недвижимости в России снижается второй месяц подряд. Этот показатель мы считаем по средней проданной цене за квадрат в текущем месяце в базе Этажей. Данные точно репрезентативные, наша доля в России приближается к 10% поэтому выборка более чем достаточная.

Этот итог логичен – высокая учетная ставка, резкий рост объема предложения вторичного жилья и что-то не зримое, что уверен многие ощущают так же влияет.

Дальше сложно сказать, что будет, многое будет зависеть от учетной ставки и динамики реальных доходов граждан.

Что касается объемов продаж, то они начинают потихоньку отставать от динамики к соответствующему месяцу прошлого года, но не критично». #вторичка #цены

@rusipoteka | @IpoProfi

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Domus Verus

Как глубоко упал рынок ипотеки в связи с введенными ограничениями?

Завершился февраль, а значит самое время подвести итоги рынка ипотеки в первые два месяца года. Тем более, что событий было немало – и фактическая (почти) отмена льготки в столицах, и введенные комиссии от банков, и ужесточение рынка от ЦБ РФ.

Все эти меры должны были знатно ударить по спросу на ипотеку. По крайней мере, так писали нам в комментариях подписчики, не согласные с нашим относительно оптимистичным прогнозом по рынку (минус 30% в этом году). О калибровке прогноза на этот год поговорим позже, а пока давайте посмотрим, что же действительно происходит "в моменте".

▪️В январе снижение выдач ипотеки соответствовало нашим первоначальным оценкам. Ипотека на ДДУ -70% м/м, госпрограммы -71% (в том числе -76% по льготной), неДДУ -59%, рыночная ипотека -56%. Кажется, что в новостройках упали сильно, но 26 тыс. выданных кредитов по ДДУ даже на 4% больше среднего в 2020-2023 гг. Просто база декабря и всего II п. 2023 г. была высокой.

Неожиданно аж на 10% упала средняя сумма кредита до 3,6 млн руб. В основном за счет вторички (неДДУ) – на 10% до 2,9 млн. По ДДУ снижение только на 1% до 5 млн руб., зато сильное снижение наблюдается в Москве – сразу на 4% до 7,7 млн (в том числе на 35% до 5,2 млн в сегменте льготной ипотеки).

Казалось, ограничения ввели на льготку, в том числе увеличили ПВ, а падает средняя сумма на вторичке. Как так? Все дело в структуре. Сегмент неДДУ в конце 2023 включал слишком много льготных кредитов, по которым средняя сумма выше (ИЖС, ДКП на новостройки).

Из-за снижения среднего чека сократился и платеж по выданной ипотеке с 30,5 до 28,8 тыс. руб. в месяц. И это несмотря на рост ставок. Рыночные ставки прибавили до +1% и достигли 17%. Средняя ставка по неДДУ выросла всего на 0,4% м/м до 10,8%, но это тоже из-за структуры – в неДДУ много кредитов по льготным ставкам.

▪️В феврале рынок должен был начать оживать, но пока не успел. Выдачи ипотеки будут выше января всего на 10%, что меньше разницы в рабочих днях (20 vs 17) и сильно хуже обычной сезонности (в феврале выдачи обычно растут на 20-30%). Статистика выдач по льготным программам показала ускорение только в конце февраля.

🗝 По сегментам прогноз стало делать сложнее. Доля ипотеки на ИЖС/ИЖД выросла до максимума 20% в январе, а в феврале могла увеличиться еще больше. При этом выдачи ипотеки по ДДУ, скорее всего, продолжили отставать из-за действия комиссий для застройщиков.

Данные Домклик показали снижение доли новостроек в выдачах крупнейшего банка с 24% до 15% в феврале. Значит доля банка на первичном рынке ДДУ могла упасть с 41% в январе до 25-30% в феврале (в 2023 зеленый банк выдал до 60% всех ипотек на ДДУ).

📈 Похоже это стало одной из причин отмены комиссий для застройщиков. В марте ждем восстановления ипотеки на новостройки и уверенный рост вплоть до июня. Рынок вернется в привычный режим "успей взять льготную ипотеку".

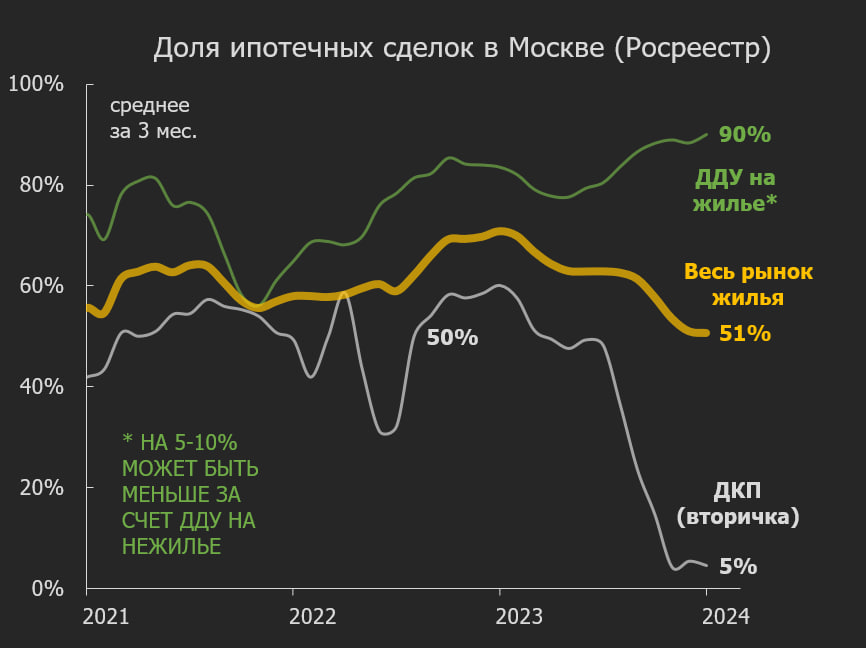

А вот вторичный рынок останется в унынии надолго, пока не начнут снижаться рыночные ставки. Посмотрите на картинке, как разошлиськак в море корабли ипотека на первичном и вторичном рынке Москвы (наш расчет по данным Росреестра).

@DomusVerus

Завершился февраль, а значит самое время подвести итоги рынка ипотеки в первые два месяца года. Тем более, что событий было немало – и фактическая (почти) отмена льготки в столицах, и введенные комиссии от банков, и ужесточение рынка от ЦБ РФ.

Все эти меры должны были знатно ударить по спросу на ипотеку. По крайней мере, так писали нам в комментариях подписчики, не согласные с нашим относительно оптимистичным прогнозом по рынку (минус 30% в этом году). О калибровке прогноза на этот год поговорим позже, а пока давайте посмотрим, что же действительно происходит "в моменте".

▪️В январе снижение выдач ипотеки соответствовало нашим первоначальным оценкам. Ипотека на ДДУ -70% м/м, госпрограммы -71% (в том числе -76% по льготной), неДДУ -59%, рыночная ипотека -56%. Кажется, что в новостройках упали сильно, но 26 тыс. выданных кредитов по ДДУ даже на 4% больше среднего в 2020-2023 гг. Просто база декабря и всего II п. 2023 г. была высокой.

Неожиданно аж на 10% упала средняя сумма кредита до 3,6 млн руб. В основном за счет вторички (неДДУ) – на 10% до 2,9 млн. По ДДУ снижение только на 1% до 5 млн руб., зато сильное снижение наблюдается в Москве – сразу на 4% до 7,7 млн (в том числе на 35% до 5,2 млн в сегменте льготной ипотеки).

Казалось, ограничения ввели на льготку, в том числе увеличили ПВ, а падает средняя сумма на вторичке. Как так? Все дело в структуре. Сегмент неДДУ в конце 2023 включал слишком много льготных кредитов, по которым средняя сумма выше (ИЖС, ДКП на новостройки).

Из-за снижения среднего чека сократился и платеж по выданной ипотеке с 30,5 до 28,8 тыс. руб. в месяц. И это несмотря на рост ставок. Рыночные ставки прибавили до +1% и достигли 17%. Средняя ставка по неДДУ выросла всего на 0,4% м/м до 10,8%, но это тоже из-за структуры – в неДДУ много кредитов по льготным ставкам.

▪️В феврале рынок должен был начать оживать, но пока не успел. Выдачи ипотеки будут выше января всего на 10%, что меньше разницы в рабочих днях (20 vs 17) и сильно хуже обычной сезонности (в феврале выдачи обычно растут на 20-30%). Статистика выдач по льготным программам показала ускорение только в конце февраля.

🗝 По сегментам прогноз стало делать сложнее. Доля ипотеки на ИЖС/ИЖД выросла до максимума 20% в январе, а в феврале могла увеличиться еще больше. При этом выдачи ипотеки по ДДУ, скорее всего, продолжили отставать из-за действия комиссий для застройщиков.

Данные Домклик показали снижение доли новостроек в выдачах крупнейшего банка с 24% до 15% в феврале. Значит доля банка на первичном рынке ДДУ могла упасть с 41% в январе до 25-30% в феврале (в 2023 зеленый банк выдал до 60% всех ипотек на ДДУ).

📈 Похоже это стало одной из причин отмены комиссий для застройщиков. В марте ждем восстановления ипотеки на новостройки и уверенный рост вплоть до июня. Рынок вернется в привычный режим "успей взять льготную ипотеку".

А вот вторичный рынок останется в унынии надолго, пока не начнут снижаться рыночные ставки. Посмотрите на картинке, как разошлись

@DomusVerus

{kind=link}

Квартира на вторичном рынке, готовая квартира от застройщика или на этапе строительства, жилой дом с земельным участком, земельный участок, строящийся объект с земельным участком, земельный участок с целью последующего строительства на нем жилого дома, таунхаус, апартаменты.

Мин. ПВ:

Ставка – от 16,25%*

*Зависит от категории заемщика, способа подтверждения дохода, типа недвижимости, размера ПВ, суммы кредита, отсутствия/наличия страховки

@rusipoteka #банки

Please open Telegram to view this post

VIEW IN TELEGRAM