❗️Владимир Путин поручил распространить льготную ипотеку под 2% в новых регионах на вторичное жилье.

«Правительству Российской Федерации принять меры, обеспечивающие распространение программы льготного ипотечного кредитования (по ставке 2% годовых), действующей на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской и Херсонской областей, на вторичный рынок жилья на указанных территориях», – говорится в поручении.

@rusipoteka #важное

«Правительству Российской Федерации принять меры, обеспечивающие распространение программы льготного ипотечного кредитования (по ставке 2% годовых), действующей на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской и Херсонской областей, на вторичный рынок жилья на указанных территориях», – говорится в поручении.

@rusipoteka #важное

Законопроект дает возможность:

⬩ совершеннолетнему ребенку и его отцу отказаться от долей в жилом помещении, купленном с использованием маткапитала;

⬩ перенести обязательства о наделении долями на другое, вновь приобретенное, жилое помещение, в том случае, если оно большее по площади или более дорогое по кадастровой стоимости.

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Ипотека и недвижимость

Госдума в 1-м чтении рассмотрела законопроект об уведомлении наследников о кредитах наследодателя.

Документ включает в обязанности нотариусов, ведущих наследственные дела, не позднее 3-х рабочих дней после дня открытия наследственного дела запрос в Центральный каталог кредитных историй (ЦККИ) для получения информации о незакрытых кредитах наследодателя, либо об отсутствии такой информации. При наличии информации о долгах делается запрос уже в конкретные БКИ.

Если долги есть, нотариус должен письменно уведомить наследников об этом.

Такая инициатива позволит наследникам принимать решение о целесообразности вступления в наследство или отказе от наследства с понятными последствиями. Вы же помните, что, принимая наследство, наследник принимает на себя и долги наследодателя?..

Изменения вносятся в с статью 61 Основ законодательства Российской Федерации о нотариате от 11.02.1993 года №4462-1.

@ipotekahouse #ипотекаинедвижимость #законопроекты

Документ включает в обязанности нотариусов, ведущих наследственные дела, не позднее 3-х рабочих дней после дня открытия наследственного дела запрос в Центральный каталог кредитных историй (ЦККИ) для получения информации о незакрытых кредитах наследодателя, либо об отсутствии такой информации. При наличии информации о долгах делается запрос уже в конкретные БКИ.

Если долги есть, нотариус должен письменно уведомить наследников об этом.

Такая инициатива позволит наследникам принимать решение о целесообразности вступления в наследство или отказе от наследства с понятными последствиями. Вы же помните, что, принимая наследство, наследник принимает на себя и долги наследодателя?..

Изменения вносятся в с статью 61 Основ законодательства Российской Федерации о нотариате от 11.02.1993 года №4462-1.

@ipotekahouse #ипотекаинедвижимость #законопроекты

Forwarded from Domus Verus

Метрики ПФ: лимиты пошли против тренда

В пятницу ЦБ опубликовал финальные данные по проектному финансированию. По горячим следам поделимся основными наблюдениями и выводами.

▪️Самым неожиданным стал рекордный прирост кредитных лимитов. В декабре общий объем лимитов вырос на 539 млрд руб., а без учета погашений и вовсе оказался близким к 1 трлн руб. (в 2 раза больше среднего в 2023 г.).

И это несмотря на сезонно высокий объем вводов жилья под конец года, из-за которого ожидаемо сократились средства на эскроу и выбранная кредитная задолженность (ОСЗ).

Рекордный прирост лимитов говорит о том, что интерес застройщиков к будущему строительству вырос. Это может показаться контринтуитивным: вроде бы все в этом году ждут сокращения спроса, девелоперы готовятся переносить запуски новых очередей вправо и т.д.

Дело вот в чем. Перенос запуска проекта или старта строительства новой очереди – тактическое решение застройщика. Имея на руках землю и готовый проект, девелопер может подождать какое-то время, чтобы осмотреться, оценить уровень спроса и т.д. Такое решение не требует изменения лимита.

Подписание лимита – решение стратегическое. Лимиты сейчас подписываются на подготовительном этапе строительства (покупка земли, разработка документации), который занимает до 2-х лет. И только потом начинается стройка. А девелоперы, как мы знаем, планируют свой бизнес на 5 лет и больше.

В результате, рост лимитов говорит о том, что ожидаемая просадка спроса в этом году пока на долгосрочные ожидания застройщиков не влияет (тем более что -30% по продажам в этом году это скорее нормализация рынка после дефицита).

Посмотрим, как на эти планы повлияет охлаждение спроса в январе-феврале.

▪️Выборка кредитных средств в декабре была близка к 600 млрд – новый исторический максимум. Выдачи традиционно растут в конце года в преддверии праздников, но если в декабре 2022-го выдачи выросли на 30% к среднегодовому значению, то в прошлом году рост был близок к 60%.

Застройщики активно осваивают средства по проектам, запущенным в последние 2,5 года. В этом году показатель продолжит уверенно расти из-за высоких запусков прошлого года.

▪️Несмотря на сохранение высоких продаж в декабре, средства на счетах эскроу сократились из-за монструозных раскрытий (>800 млрд, в два раза больше предыдущего рекорда).

Раскрытия эскроу растут с октября вместе с более высокими вводами. Всего в прошлом году эскроу раскрылось на 3,7 трлн руб. – на 70% больше, чем в 2022 году. За погашением ОСЗ около 1 трлн из этих средств могли бы пойти на покупку земли, но сейчас застройщики чаще берут для этого бриджи (даже под 20%). А представьте, что эти деньги превратятся в отток капитала. На секундочку, это ~$10 млрд – значимая величина для валютного рынка.

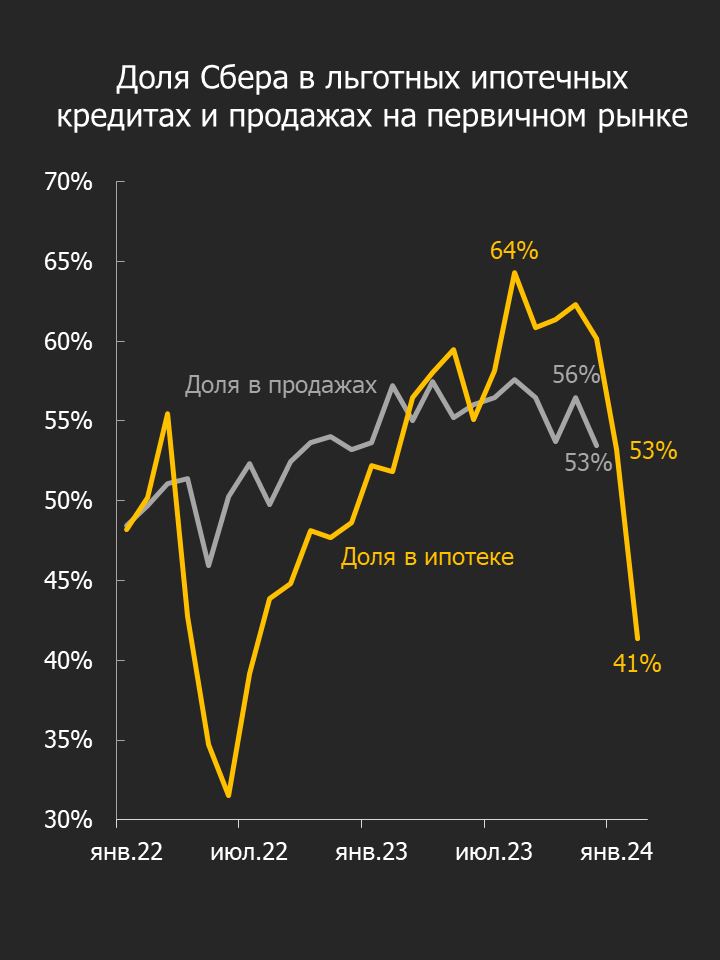

💬 На недавней конференции для застройщиков Сбер раскрыл гросс-притоки на эскроу. Посмотрим, как менялась доля зеленого банка в продажах жилья на первичном рынке.

В 2022-2023 гг. доля Сбера в притоках на эскроу росла, и к сентябрю 2023 г. достигла максимума в 58%.

Но с конца года доля пошла вниз и, судя по всему, в ближайшие месяцы вернётся к уровням 2022 года. По ипотеке мы уже видим сильное сокращение доли – если в декабре по госпрограммам Сбер выдавал 60% от всех кредитов, то в январе уже 53%, а в феврале будет около 40%.

Такова цена введения комиссий...

@DomusVerus

В пятницу ЦБ опубликовал финальные данные по проектному финансированию. По горячим следам поделимся основными наблюдениями и выводами.

▪️Самым неожиданным стал рекордный прирост кредитных лимитов. В декабре общий объем лимитов вырос на 539 млрд руб., а без учета погашений и вовсе оказался близким к 1 трлн руб. (в 2 раза больше среднего в 2023 г.).

И это несмотря на сезонно высокий объем вводов жилья под конец года, из-за которого ожидаемо сократились средства на эскроу и выбранная кредитная задолженность (ОСЗ).

Рекордный прирост лимитов говорит о том, что интерес застройщиков к будущему строительству вырос. Это может показаться контринтуитивным: вроде бы все в этом году ждут сокращения спроса, девелоперы готовятся переносить запуски новых очередей вправо и т.д.

Дело вот в чем. Перенос запуска проекта или старта строительства новой очереди – тактическое решение застройщика. Имея на руках землю и готовый проект, девелопер может подождать какое-то время, чтобы осмотреться, оценить уровень спроса и т.д. Такое решение не требует изменения лимита.

Подписание лимита – решение стратегическое. Лимиты сейчас подписываются на подготовительном этапе строительства (покупка земли, разработка документации), который занимает до 2-х лет. И только потом начинается стройка. А девелоперы, как мы знаем, планируют свой бизнес на 5 лет и больше.

В результате, рост лимитов говорит о том, что ожидаемая просадка спроса в этом году пока на долгосрочные ожидания застройщиков не влияет (тем более что -30% по продажам в этом году это скорее нормализация рынка после дефицита).

Посмотрим, как на эти планы повлияет охлаждение спроса в январе-феврале.

▪️Выборка кредитных средств в декабре была близка к 600 млрд – новый исторический максимум. Выдачи традиционно растут в конце года в преддверии праздников, но если в декабре 2022-го выдачи выросли на 30% к среднегодовому значению, то в прошлом году рост был близок к 60%.

Застройщики активно осваивают средства по проектам, запущенным в последние 2,5 года. В этом году показатель продолжит уверенно расти из-за высоких запусков прошлого года.

▪️Несмотря на сохранение высоких продаж в декабре, средства на счетах эскроу сократились из-за монструозных раскрытий (>800 млрд, в два раза больше предыдущего рекорда).

Раскрытия эскроу растут с октября вместе с более высокими вводами. Всего в прошлом году эскроу раскрылось на 3,7 трлн руб. – на 70% больше, чем в 2022 году. За погашением ОСЗ около 1 трлн из этих средств могли бы пойти на покупку земли, но сейчас застройщики чаще берут для этого бриджи (даже под 20%). А представьте, что эти деньги превратятся в отток капитала. На секундочку, это ~$10 млрд – значимая величина для валютного рынка.

💬 На недавней конференции для застройщиков Сбер раскрыл гросс-притоки на эскроу. Посмотрим, как менялась доля зеленого банка в продажах жилья на первичном рынке.

В 2022-2023 гг. доля Сбера в притоках на эскроу росла, и к сентябрю 2023 г. достигла максимума в 58%.

Но с конца года доля пошла вниз и, судя по всему, в ближайшие месяцы вернётся к уровням 2022 года. По ипотеке мы уже видим сильное сокращение доли – если в декабре по госпрограммам Сбер выдавал 60% от всех кредитов, то в январе уже 53%, а в феврале будет около 40%.

Такова цена введения комиссий...

@DomusVerus

{kind=link}

Управлением Росреестра по Санкт-Петербургу в январе зарегистрировано:

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Деньги и песец

Наш вопрос о том, как поведет себя рынок ипотечного кредитования и рынок жилья в ответ на действия ЦБ РФ по изменению/сохранению ставки, прокомментировал ув. Максим Ельцов @yeltsovm

Ближайшее заседание ЦБ - 16 февраля. Ставка наверняка не изменится. Инфляция хоть и слабо, но замедляется. Стоит обратить внимание что ЦБ решительно придерживается цели - удержать ее в пределах 4-4,5% (пока-7,4%). Так что ключевая ставка если и будет понижаться, то плавно, начиная с марта-апреля в лучшем случае и вероятнее всего не опустится ниже 10% в этом году.

Рынок недвижимости, особенно вторичный напрямую зависит от ставки ипотеки. При текущей ключевой ставке рыночная ипотека (17-18%) практически недоступна. А значит и спрос на вторичную недвижимость будут минимальными. В основном кредиты будут брать на минимальные суммы - на разницу между продаваемой и приобретаемой квартирой. Или на короткий срок в расчёте на досрочное погашение после продажи уже имеющейся недвижимости.

Заметное оживление начнется при ипотечных ставках в 13-14%, но для этого ключевая должна снизиться до 12%, а значит не ранее второго полугодия. При этом поступательное снижение ипотечных ставок может стать сигналом для активизации заемщиков, которые будут брать ипотеку в расчете на снижение ставки с последующим рефинансированием уже взятого кредита. Но пока ключевая ставка будет на уровне 14-16% спрос будет слабым, объем предложения на вторичном рынке будет нарастать, цены как минимум будут оставаться на прежнем уровне или слабо снижаться.

Отдельный вопрос - ипотека на новостройки. Тут практически весь спрос обеспечивался льготной ипотекой. Замещение ее рыночной ипотекой будет проходить довольно болезненно для рынка. На фоне льготных ставок в 6-8% рыночная ипотека даже под 11-12% будет выглядеть малопривлекательной.

При этом у рынка накоплен приличный запас прочности за счет хороших продаж новостроек в прошлом году и безальтернативностью недвижимости как способа сбережений для населения.

#ставка_и_жилье

Ближайшее заседание ЦБ - 16 февраля. Ставка наверняка не изменится. Инфляция хоть и слабо, но замедляется. Стоит обратить внимание что ЦБ решительно придерживается цели - удержать ее в пределах 4-4,5% (пока-7,4%). Так что ключевая ставка если и будет понижаться, то плавно, начиная с марта-апреля в лучшем случае и вероятнее всего не опустится ниже 10% в этом году.

Рынок недвижимости, особенно вторичный напрямую зависит от ставки ипотеки. При текущей ключевой ставке рыночная ипотека (17-18%) практически недоступна. А значит и спрос на вторичную недвижимость будут минимальными. В основном кредиты будут брать на минимальные суммы - на разницу между продаваемой и приобретаемой квартирой. Или на короткий срок в расчёте на досрочное погашение после продажи уже имеющейся недвижимости.

Заметное оживление начнется при ипотечных ставках в 13-14%, но для этого ключевая должна снизиться до 12%, а значит не ранее второго полугодия. При этом поступательное снижение ипотечных ставок может стать сигналом для активизации заемщиков, которые будут брать ипотеку в расчете на снижение ставки с последующим рефинансированием уже взятого кредита. Но пока ключевая ставка будет на уровне 14-16% спрос будет слабым, объем предложения на вторичном рынке будет нарастать, цены как минимум будут оставаться на прежнем уровне или слабо снижаться.

Отдельный вопрос - ипотека на новостройки. Тут практически весь спрос обеспечивался льготной ипотекой. Замещение ее рыночной ипотекой будет проходить довольно болезненно для рынка. На фоне льготных ставок в 6-8% рыночная ипотека даже под 11-12% будет выглядеть малопривлекательной.

При этом у рынка накоплен приличный запас прочности за счет хороших продаж новостроек в прошлом году и безальтернативностью недвижимости как способа сбережений для населения.

#ставка_и_жилье

Основные выводы:

@rusipoteka #вторичка

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

В новом выпуске:

#ИпотечныйБумеранг

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

📍Разница в цене между жильем в центре и на окраинах Москвы за 5 лет, по данным Циан, сократилась с 51% до 31%.

По оценкам Циан, в среднем по городам-миллионникам стоимость «квадрата» вторичного жилья в историческом центре в 1,8 раза дороже, чем за его пределами. Минимальная разница (+12%) зафиксирована в Краснодаре, максимальная (+59%) – в Нижнем Новгороде. #цены #вторичка

@rusipoteka

По оценкам Циан, в среднем по городам-миллионникам стоимость «квадрата» вторичного жилья в историческом центре в 1,8 раза дороже, чем за его пределами. Минимальная разница (+12%) зафиксирована в Краснодаре, максимальная (+59%) – в Нижнем Новгороде. #цены #вторичка

@rusipoteka

Forwarded from БАНКУЕМ

Банки выступили против ограничений на плавающие процентные ставки

Национальный совет финансового рынка (НСФР) обратился в Госдуму с предложениями к законопроекту, регулирующему применение плавающих ставок в потребительском кредитовании. В текущей редакции в законопроекте предусмотрен запрет применения переменной ставки для ряда типов кредитов, в том числе ипотеки. Запрет планируется установить на кредиты сроком до одного года и более 20 лет. Кроме того, законопроект обязывает банки оповещать заемщиков за 15 дней до изменения размера платежа. Его рассмотрение в Госдуме планируется на февраль.

В письме НСФР говорится, во-первых, что введение ограничений для плавающей процентной ставки может привести к убыткам банков. Во-вторых, в НСФР отмечают, что оповестить заемщика о смене графика платежей за 15 дней в ряде случаев объективно невозможно. Организация предлагает вместо 15 дней до изменения установить срок оповещения в 5 дней после изменения ставки.

Национальный совет финансового рынка (НСФР) обратился в Госдуму с предложениями к законопроекту, регулирующему применение плавающих ставок в потребительском кредитовании. В текущей редакции в законопроекте предусмотрен запрет применения переменной ставки для ряда типов кредитов, в том числе ипотеки. Запрет планируется установить на кредиты сроком до одного года и более 20 лет. Кроме того, законопроект обязывает банки оповещать заемщиков за 15 дней до изменения размера платежа. Его рассмотрение в Госдуме планируется на февраль.

В письме НСФР говорится, во-первых, что введение ограничений для плавающей процентной ставки может привести к убыткам банков. Во-вторых, в НСФР отмечают, что оповестить заемщика о смене графика платежей за 15 дней в ряде случаев объективно невозможно. Организация предлагает вместо 15 дней до изменения установить срок оповещения в 5 дней после изменения ставки.

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

👩❤️👨 Большинство россиян считают наличие ипотеки признаком надежности потенциального партнера, выяснили СК «Росгосстрах» и банк ВТБ в ходе опроса ко Дню всех влюбленных.

53% мужчин и 60% женщин сообщили, что наличие выплачиваемого кредита на жилье лишь повышает доверие к партнеру и является оплотом его финансовой стабильности и независимости.

Лишь 15% респондентов не готовы начинать отношения с плательщиком ипотеки.

@rusipoteka

53% мужчин и 60% женщин сообщили, что наличие выплачиваемого кредита на жилье лишь повышает доверие к партнеру и является оплотом его финансовой стабильности и независимости.

Лишь 15% респондентов не готовы начинать отношения с плательщиком ипотеки.

@rusipoteka

👨🏻💻 В Липецкой области региональную программу льготной ипотеки для IT-специалистов запустят во II квартале 2024 года.

Условия:

🛑 ставка – 3%

🛑 первый взнос – от 20%

🛑 сумма – до 6 млн рублей

🛑 зарплата заемщика – от 70 тыс. рублей до вычета НДФЛ. Требование не распространяется на сотрудников IT-компаний в возрасте до 35 лет (вкл.)

По программе возможно приобретение квартиры в новостройке, ИЖС, покупка земли для возведения дома.

Программой смогут воспользоваться айтишники, которые прописаны и работают в Липецкой области. #ITипотека #ВРегионах

@rusipoteka

Условия:

По программе возможно приобретение квартиры в новостройке, ИЖС, покупка земли для возведения дома.

Программой смогут воспользоваться айтишники, которые прописаны и работают в Липецкой области. #ITипотека #ВРегионах

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from MMI

РЫНОК ЖИЛОЙ НЕДВИЖИМОСТИ В МОСКВЕ: АКТИВНОСТЬ НА ВТОРИЧНОМ РЫНКЕ НЕМНОГО СНИЗИЛАСЬ, НО ЦЕНЫ ДЕРЖАТСЯ

По данным Росреестра , в январе число зарегистрированных сделок с жильём в Москве на вторичном рынке составило 7 469 (-2.6% гг), что является нормальным уровнем для последних лет.

При этом цены на жильё в Москве на вторичном рынке, как мы писали ранее, близки к стабилизации. Признаков снижения пока не видно. Подскочившие доходы и в целом высокая активность потребителей делают маловероятным заметное снижение цен в ближайшие месяцы. С первичкой ситуация может быть интересней - там явно требуется коррекция цен, но вряд ли она начнется до сворачивания льготных программ.

По данным Росреестра , в январе число зарегистрированных сделок с жильём в Москве на вторичном рынке составило 7 469 (-2.6% гг), что является нормальным уровнем для последних лет.

При этом цены на жильё в Москве на вторичном рынке, как мы писали ранее, близки к стабилизации. Признаков снижения пока не видно. Подскочившие доходы и в целом высокая активность потребителей делают маловероятным заметное снижение цен в ближайшие месяцы. С первичкой ситуация может быть интересней - там явно требуется коррекция цен, но вряд ли она начнется до сворачивания льготных программ.

Отчасти банки преувеличивают, утверждая, что льготная ипотека стала убыточна

💬 🏁 🏁 🏁 🏁 🏁

Алексей Долгов,

президент УБРиР:

«Количество заявок (на ипотеку – прим.) увеличивается от месяца к месяцу. Драйвером выступила льготная ипотека. В декабре в структуре выдачи она достигла 84%, по итогам января – уже более 90%...

Количество покупок инвестиционного жилья сейчас минимально. При этом спрос на качественное жилье в городах-миллионниках сохраняется.

При этом, конечно, ставки 17-18% сдерживают вторичный рынок. Но есть клиенты, которые рассчитывают, что в течение полугода-года ставка Банка России будет снижаться, и они рефинансируются. И рынок прогнозирует, что во втором полугодии 2024-го это, действительно, случится.

Отчасти банки преувеличивают (утверждая, что льготная ипотека стала убыточна – прим.), маржа есть. В декабре правительство снизило субсидию до 1,5%. Банки, видя прибыльность стройки, поняли, что можно отчасти вот эту недополученную субсидию от государства взять с застройщика. Девелоперы двинулись к региональным банкам – тем, которые такие условия не заявляли. "ДОМ РФ" также пересмотрел лимиты на льготную ипотеку для ряда банков.

Вся эта история дала нам возможность увеличить объемы продаж ипотеки – в январе выдачи льготных жилищных кредитов увеличились втрое по сравнению с первым месяцем 2023 года Да, где-то нам пришлось поступиться маржой, но мы понимаем, что для нас это – возможность хорошо вырасти.

За 2023 год портфель ипотечных кредитов в УБРиР вырос на 35%. По итогам января 2024 года выдачи жилищных кредитов в нашем банке выросли на 90% в сравнении с аналогичным периодом прошлого года. В 2024 году рассчитывали прирасти по ипотеке в два раза, но, глядя на январские показатели, думаем, что сможем целевой ориентир чуть-чуть поднять.

Сейчас есть отличная возможность максимизировать рост кредитного портфеля за счет качественных новых заемщиков. Кроме того, УБРиР никогда не участвовал в проектном финансировании застройщиков, сейчас прорабатываем этот вопрос».

🏁 🏁 🏁 🏁 🏁 🏁

@rusipoteka

Алексей Долгов,

президент УБРиР:

«Количество заявок (на ипотеку – прим.) увеличивается от месяца к месяцу. Драйвером выступила льготная ипотека. В декабре в структуре выдачи она достигла 84%, по итогам января – уже более 90%...

Количество покупок инвестиционного жилья сейчас минимально. При этом спрос на качественное жилье в городах-миллионниках сохраняется.

При этом, конечно, ставки 17-18% сдерживают вторичный рынок. Но есть клиенты, которые рассчитывают, что в течение полугода-года ставка Банка России будет снижаться, и они рефинансируются. И рынок прогнозирует, что во втором полугодии 2024-го это, действительно, случится.

Отчасти банки преувеличивают (утверждая, что льготная ипотека стала убыточна – прим.), маржа есть. В декабре правительство снизило субсидию до 1,5%. Банки, видя прибыльность стройки, поняли, что можно отчасти вот эту недополученную субсидию от государства взять с застройщика. Девелоперы двинулись к региональным банкам – тем, которые такие условия не заявляли. "ДОМ РФ" также пересмотрел лимиты на льготную ипотеку для ряда банков.

Вся эта история дала нам возможность увеличить объемы продаж ипотеки – в январе выдачи льготных жилищных кредитов увеличились втрое по сравнению с первым месяцем 2023 года Да, где-то нам пришлось поступиться маржой, но мы понимаем, что для нас это – возможность хорошо вырасти.

За 2023 год портфель ипотечных кредитов в УБРиР вырос на 35%. По итогам января 2024 года выдачи жилищных кредитов в нашем банке выросли на 90% в сравнении с аналогичным периодом прошлого года. В 2024 году рассчитывали прирасти по ипотеке в два раза, но, глядя на январские показатели, думаем, что сможем целевой ориентир чуть-чуть поднять.

Сейчас есть отличная возможность максимизировать рост кредитного портфеля за счет качественных новых заемщиков. Кроме того, УБРиР никогда не участвовал в проектном финансировании застройщиков, сейчас прорабатываем этот вопрос».

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM