Мин. первый взнос теперь составляет:

Для клиентов, которые ранее получили решение, банк сделает пересмотр условий.

@rusipoteka #банки

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Domus Verus

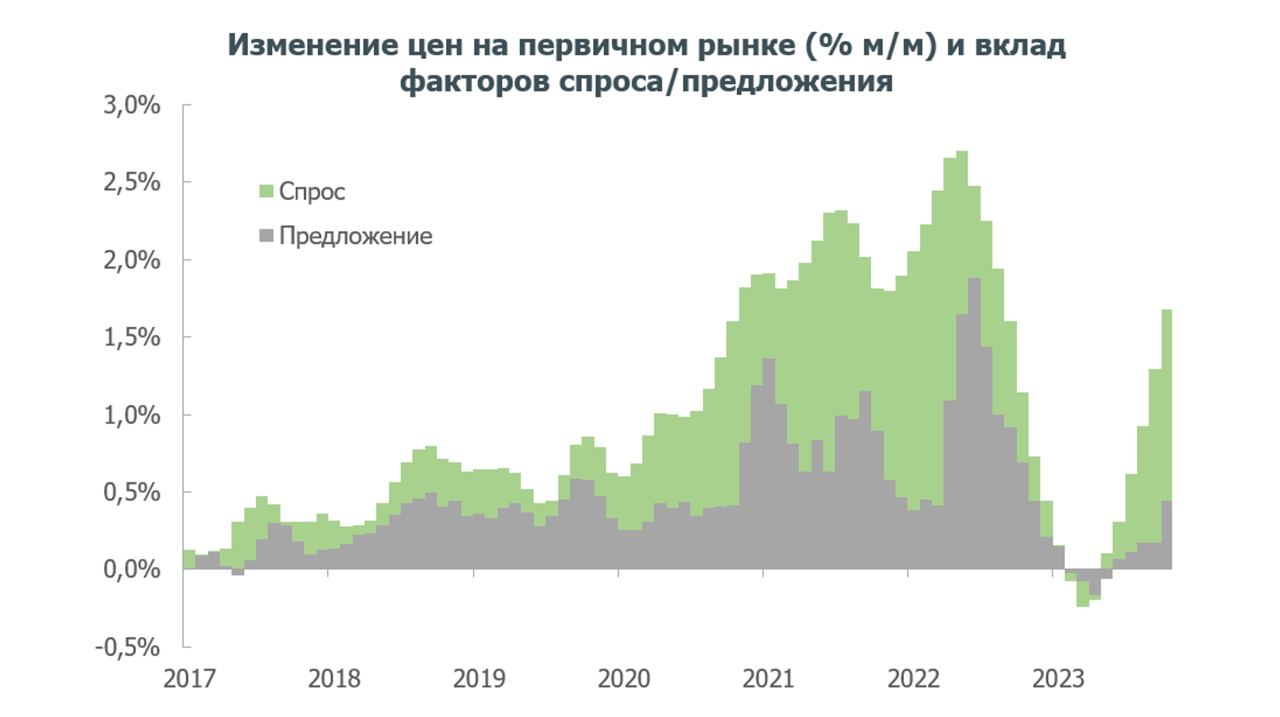

Вклад факторов спроса и предложения в динамику цен на жилье

Давненько у нас не было лонгридов – исправляемся. Ранее мы выяснили, что в реальном выражении цены на жилье сейчас на 15% выше долгосрочного тренда. Основной рост случился в 2020-2021 гг. после запуска массовой льготной ипотеки. То есть вроде бы все очевидно – вырос спрос, выросли и цены.

Но только ли из-за спроса? Может, другие факторы тоже играли роль, и если да, то какую и в каких регионах? Ответы на эти вопросы позволят оценить эффективность мер поддержки и дадут понимание, какие меры нужны рынку в дальнейшем.

В общем, сегодня представим декомпозицию динамики цен на жилье на факторы спроса и предложения. Это позволит свежим взглядом посмотреть на рост цен в последние годы и поможет нам понять, чего ждать дальше.

Как обычно, коротко ниже, а подробнее с графиками, аргументами, пояснениями и ссылками на научные публикации в PDF:

▪️Наш анализ построен на подходе, который предложил Shapiro (2022). В его основе стандартная модель спроса/предложения и допущение, что в каждый конкретный момент времени на рынок влияет только один шок – спроса или предложения.

Если изменение цены сонаправлено изменению объема потребления, то движущим фактором является спрос. Если изменения цены и объемов разнонаправлены – это шок предложения.

▪️Мы адаптировали метод для рынка жилья. Используем месячные изменения цен и числа выданных ипотечных кредитов по всем регионам РФ (понимая все ограничения подхода).

Для каждого региона строим VAR-модель и на основе остатков моделей классифицируем шоки спроса и предложения. Далее агрегируем шоки на уровень федеральных округов и РФ, используя веса регионов по выдаче ипотеки.

▪️С 2016 по 2019 гг. цены в основном росли из-за факторов предложения. В 2020 г. запуск массовой льготной ипотеки действительно привел к тому, что цены начали расти из-за возросшего спроса. Вклад спроса был высоким вплоть до апреля 2022 г. Затем спрос снизился и было логично ожидать благую коррекцию цен, но ее не произошло.

▪️Всему виной «ипотека от застройщика», из-за которой цены росли на падающих объемах продаж (модель идентифицирует это как фактор предложения, что не лишено смысла). Затем рост цен практически остановился, а в некоторые месяцы и в ряде регионов цены даже немного корректировались.

Всего с 2020 г. цены выросли примерно в два раза. На факторы спроса пришлось примерно 60 п.п. роста цен, на факторы предложения – около 40 п.п.

▪️Со II кв. 2023 г. спрос вновь пошел вверх, а последние 4-5 месяцев на рынке и вовсе наблюдается невиданный ранее ажиотаж. Это отражается и на ценах – в 2023 г. цены выросли на 9%. Из них, по нашим оценкам, почти 7 п.п. обеспечили факторы спроса, 2 п.п. – факторы предложения.

🗝 Отметим, что вклад факторов предложения в динамику цен 2016-2023 гг. оказался более значимым, чем мы ожидали перед тем, как проделать это упражнение. А значит, идея вернуться к обсуждению поддержки рынка жилья через поддержку предложения (строительства) выглядит вполне себе оправданно.

И застройщиков поддержим, и жилья будет строиться больше, и для покупателей цены в результате таких мер поддержкине улетят в космос, как раньше будут более привлекательными.

@DomusVerus

Давненько у нас не было лонгридов – исправляемся. Ранее мы выяснили, что в реальном выражении цены на жилье сейчас на 15% выше долгосрочного тренда. Основной рост случился в 2020-2021 гг. после запуска массовой льготной ипотеки. То есть вроде бы все очевидно – вырос спрос, выросли и цены.

Но только ли из-за спроса? Может, другие факторы тоже играли роль, и если да, то какую и в каких регионах? Ответы на эти вопросы позволят оценить эффективность мер поддержки и дадут понимание, какие меры нужны рынку в дальнейшем.

В общем, сегодня представим декомпозицию динамики цен на жилье на факторы спроса и предложения. Это позволит свежим взглядом посмотреть на рост цен в последние годы и поможет нам понять, чего ждать дальше.

Как обычно, коротко ниже, а подробнее с графиками, аргументами, пояснениями и ссылками на научные публикации в PDF:

▪️Наш анализ построен на подходе, который предложил Shapiro (2022). В его основе стандартная модель спроса/предложения и допущение, что в каждый конкретный момент времени на рынок влияет только один шок – спроса или предложения.

Если изменение цены сонаправлено изменению объема потребления, то движущим фактором является спрос. Если изменения цены и объемов разнонаправлены – это шок предложения.

▪️Мы адаптировали метод для рынка жилья. Используем месячные изменения цен и числа выданных ипотечных кредитов по всем регионам РФ (понимая все ограничения подхода).

Для каждого региона строим VAR-модель и на основе остатков моделей классифицируем шоки спроса и предложения. Далее агрегируем шоки на уровень федеральных округов и РФ, используя веса регионов по выдаче ипотеки.

▪️С 2016 по 2019 гг. цены в основном росли из-за факторов предложения. В 2020 г. запуск массовой льготной ипотеки действительно привел к тому, что цены начали расти из-за возросшего спроса. Вклад спроса был высоким вплоть до апреля 2022 г. Затем спрос снизился и было логично ожидать благую коррекцию цен, но ее не произошло.

▪️Всему виной «ипотека от застройщика», из-за которой цены росли на падающих объемах продаж (модель идентифицирует это как фактор предложения, что не лишено смысла). Затем рост цен практически остановился, а в некоторые месяцы и в ряде регионов цены даже немного корректировались.

Всего с 2020 г. цены выросли примерно в два раза. На факторы спроса пришлось примерно 60 п.п. роста цен, на факторы предложения – около 40 п.п.

▪️Со II кв. 2023 г. спрос вновь пошел вверх, а последние 4-5 месяцев на рынке и вовсе наблюдается невиданный ранее ажиотаж. Это отражается и на ценах – в 2023 г. цены выросли на 9%. Из них, по нашим оценкам, почти 7 п.п. обеспечили факторы спроса, 2 п.п. – факторы предложения.

🗝 Отметим, что вклад факторов предложения в динамику цен 2016-2023 гг. оказался более значимым, чем мы ожидали перед тем, как проделать это упражнение. А значит, идея вернуться к обсуждению поддержки рынка жилья через поддержку предложения (строительства) выглядит вполне себе оправданно.

И застройщиков поддержим, и жилья будет строиться больше, и для покупателей цены в результате таких мер поддержки

@DomusVerus

{kind=link}

член совета директоров компании Simple Estate:

«С учетом ситуации вокруг изменения параметров льготной ипотеки спрос в этом году на первичном рынке жилья будет ниже, чем в рекордном 2023 году. Возможно, что на 30-40% ниже.

Катастрофы для застройщиков в этом не будет, но в таких условиях резкий рост цен на квартиры маловероятен. Правда, и на фронтальное снижение цен они не пойдут, вместо этого может снова начаться парад скидок, как это было в 2022 году. Покупателю придется приложить усилия, чтобы поискать на рынке самые выгодные предложения.

Рассчитывать на значимые скидки покупателям квартир можно будет до тех пор, пока ключевая ставка Центробанка и рыночные ставки по ипотеке не станут снижаться. Если это произойдет уже во втором-третьем квартале, а к концу года ключевая ставка ЦБ опустится до 10%, то застройщики смогут поднять цены. Но не сильно, примерно на величину инфляции.

Снижение спроса на период высоких ставок не будет для рынка чем-то ненормальным. По данным Росреестра, в 2023 году количество ипотечных сделок в Москве стало рекордным за 15 лет. После столь сильного роста закономерно следует период охлаждения.

Я хорошо помню, как после событий 2014 года рынок в течение нескольких лет проходил локальное дно, спрос упал, цены местами тоже снизились, но ничего драматического не произошло. Застройщики не бросили свой бизнес, дома достраивались, на рынок продолжали выходить новые проекты. Вероятно, похожее развитие ситуации мы увидим и в этом году.

В итоге не будет ни резкого роста цен, ни ожидаемого многими людьми мощного обвала. Скорее всего, год пройдет спокойно, если не будет новых внешних шоков». #мнение

@rusipoteka | @IpoProfi

Please open Telegram to view this post

VIEW IN TELEGRAM

На начало 2024 года вклады по программе имеют 3,5 тыс. жителей региона. За прошлый год на рынок жилья в рамках программы поступило около 1,4 млрд руб., всего со старта программы – 8,8 млрд руб.

Программу жилстройсбережений в регионе запустили в 2014 году. Жители региона могут открыть вклад и делать регулярные взносы, республика обеспечивает софинансирование взносов в размере до 30%, но не более 5 тыс. руб. ежемесячно.

Через 3–6 лет участники программы могут оформить ипотеку по ставке от 5,2%, используя накопленные средства как первый взнос. Средства кредита можно потратить на:

@rusipoteka #ВРегионах

Please open Telegram to view this post

VIEW IN TELEGRAM

управляющий партнер агентства недвижимости «Новый Адрес»:

«Сегодня заявление, что цель льготных ипотек – это решение демографических вопросов, больше похоже на ту самую ситуацию, когда "задумка хорошая, но реализация хромает".

Соотечественники, которые собираются использовать программы господдержки для покупки новостроек, сталкиваются с двумя основными проблемами:

Основным камнем преткновения здесь является то, как расходуются деньги, которые выделяются государством. Сегодня они идут на погашение части процентов банку. Такие условия вкупе с последней редакцией ФЗ-214 привели рынок вот к какой ситуации:

В итоге нынешние условия господдержки подталкивают людей к тому, чтобы покупать новостройки и платить ипотеку долго. Опять же, при детальных подсчетах мы обнаружим, что гасить льготную ипотеку досрочно невыгодно из-за высокой цены квартиры. Получается, что текущие условия господдержки поддерживают застройщиков и банки, а не демографию в стране.

Что стоит сделать, чтобы льготная ипотека действительно служила гражданам России? Направить ее в другое место. Конкретно, есть два способа, которые сделают жилье доступнее.

▪️Вaриант первый – направить ее на погашение основного долга по ипотеке, а не на погашение процентов, как это реализовано сегодня.

▪️Вaриант второй – направить государственные средства на поддержку застройщику, конкретно – на строительство. Это позволит застройщику сократить расходы (в том числе издержки по проектному финансированию) и получить необходимый уровень доходности в проекте с меньшей стоимостью.

В этих двух случаях задачи, о которых сказал замглавы Минстроя России, будут выполнены, и гражданам будет действительно проще приобретать жилье». #мнение

@rusipoteka | @IpoProfi

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Эксперт недвижимости — Константин Барсуков

А теперь поговорим о покупателях.

Посмотрите данные Сбера. Две верхние таблицы. С одной стороны сильная просадка в сравнении с декабрем. С другой стороны данные на уровне января 22 и 23 года. Ну и лучше, чем в апреле -мае 22-го.

Т.е. тухло, но не мертво. Ну, а чего от января ещё ожидать?

Любопытна цифра 8%, выделена оранжевым. Это доля заявок на ипотеку по ДДУ в общем числе заявок в Сбере. Самая низкая цифра за всю историю моих наблюдений (с 19-го года).

Вот как выглядит битва с застройщиками.

В общем вывод какой. Ипотека плохая, но не мертвая. Плюс количество покупателей без ипотеки стало существенно заметнее.

Но, на мой взгляд, заметнее на фоне отсутствия ипотечников, а не потому что покупателей с наличкой больше стало.

Я уже приводил статистику, что за последние 4 года сделок без ипотеки было всегда плюс-минус 2,7 млн. в год, кроме 20-го года, где их было 2,4 млн.

Не думаю, что этот год будет так уж сильно отличаться.

Но, что касается ипотеки, то показатели января не тем плохи, что они хуже декабря. Это как раз ожидаемо. А тем, что они скорее всего будут такими же и в феврале, и возможно в марте. Если ЦБ не начнет снижать ключевую.

Или не начнет резко повышать. Я пока не рассматриваю пристально этот вариант в своих прогнозах. Хотя в последнее время перестал считать его маловероятным. И сегодня оцениваю вероятность получения ключевой ставки в марте в районе 23-25% где-то в уровне 3-5%.

И есть у меня ощущение, что резкое поднятие ключевой (даже при текущей высокой базе) может привести скачку получений ипотечных кредитов и росту цен.

Но это дело будущего, а настоящее таково, что сделки всё равно идут. В феврале жду чуть большую активизацию. Ипотеку жду на уровне января.

Т.е. "краник" спроса, о котором я говорил в своем последнем прогнозе до конца не перекрыт. И наполнение рынка предложением для создания конкуренции не такое сильное, как ожидают те, кто ратует за падение цен в 15% - 40%.

Посмотрите данные Сбера. Две верхние таблицы. С одной стороны сильная просадка в сравнении с декабрем. С другой стороны данные на уровне января 22 и 23 года. Ну и лучше, чем в апреле -мае 22-го.

Т.е. тухло, но не мертво. Ну, а чего от января ещё ожидать?

Любопытна цифра 8%, выделена оранжевым. Это доля заявок на ипотеку по ДДУ в общем числе заявок в Сбере. Самая низкая цифра за всю историю моих наблюдений (с 19-го года).

Вот как выглядит битва с застройщиками.

В общем вывод какой. Ипотека плохая, но не мертвая. Плюс количество покупателей без ипотеки стало существенно заметнее.

Но, на мой взгляд, заметнее на фоне отсутствия ипотечников, а не потому что покупателей с наличкой больше стало.

Я уже приводил статистику, что за последние 4 года сделок без ипотеки было всегда плюс-минус 2,7 млн. в год, кроме 20-го года, где их было 2,4 млн.

Не думаю, что этот год будет так уж сильно отличаться.

Но, что касается ипотеки, то показатели января не тем плохи, что они хуже декабря. Это как раз ожидаемо. А тем, что они скорее всего будут такими же и в феврале, и возможно в марте. Если ЦБ не начнет снижать ключевую.

Или не начнет резко повышать. Я пока не рассматриваю пристально этот вариант в своих прогнозах. Хотя в последнее время перестал считать его маловероятным. И сегодня оцениваю вероятность получения ключевой ставки в марте в районе 23-25% где-то в уровне 3-5%.

И есть у меня ощущение, что резкое поднятие ключевой (даже при текущей высокой базе) может привести скачку получений ипотечных кредитов и росту цен.

Но это дело будущего, а настоящее таково, что сделки всё равно идут. В феврале жду чуть большую активизацию. Ипотеку жду на уровне января.

Т.е. "краник" спроса, о котором я говорил в своем последнем прогнозе до конца не перекрыт. И наполнение рынка предложением для создания конкуренции не такое сильное, как ожидают те, кто ратует за падение цен в 15% - 40%.

управляющий директор ГК «Миэль»:

«Как там рынок недвижимости? Посмотрел опережающие показатели за 2 рабочие недели и вот что я хочу вам сказать.

1. Количество входящих объектовых звонков выше чем было в последние две недели декабря.

2. Уровень авансов растет, но медленно пока на 20-25% отстает от нашей недельной нормы, (но для января цифры абсолютно рабочие) Но надо понимать, что еще не все "лыжники" вернулись, бизнес активность еще прибавится.

3. Посмотрел сколько процентов январских покупателей пришли с ипотекой 26%. Это что вообще такое? Осенью было 44%. Мы, конечно, это ожидали, но все же как-то непривычно.

4. Срок экспозиции объектов кстати у нас сократился до 55 дней. Знаете почему? Нет ликвидных квартир. Осенью все съели. Ждем новых поступлений».

@aleksandrmoskatov

Please open Telegram to view this post

VIEW IN TELEGRAM

Основные условия:

Обязательное требование – предоставление справки 2-НДФЛ. Требования к заемщикам аналогичны текущим требованиям по программе IT-ипотеки на новостройки.

🏠 В рамках программы доступны две цели кредитования:

⬩ на покупку земельного участка и строительство жилого дома;

⬩ на строительство жилого дома на собственном земельном участке.

@rusipoteka #банки

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

❗️Субсидия в 450 тыс. рублей на погашение ипотеки для многодетных семей будет продлена. «Мы эту меру продлим», – заявил Владимир Путин.

@rusipoteka

@rusipoteka

Forwarded from 🌱Ильдар Хусаинов

Выступал в Москве на круглом столе по ипотеке , проходило все в медиа центре Россия сегодня. Сказал свое видение почему с господдержкой сейчас такая ситуация неопределенности и накаленная обстановка между застройщиками и банками.

В господдержке должны соблюдаться три принципа:

🌱 АДРЕСНОСТЬ. Четкое понимание целевых групп на кого она направлена, или как минимум описание групп на которых не направлена, ну согласитесь странно если по господдержке (то есть за счет налогоплательщиков) покупается элитное жилье человеком у которого и так пять квартир.

🌱 ФИНАНСОВАЯ СБАЛАНСИРОВАННОСТЬ. Господдержка должна быть не фиксированной, а привязана в процентах к дисконту к ставке рефинансирования, то есть формулировка должна была быть такой - ставка минус 4% к ключевой, но не менее 8%, если ключевая и так нормальная зачем тратить деньги налогоплательщиков. Тогда уже получится битый не битого не везет. А сейчас конечно при ключе 16% и ставке 8% компенсация за каждый кредит 9 % в год это дикие деньги! (там помимо разницы еще и банкам компенсируется 1 %)

🌱ДОЛГОСРОЧНОСТЬ. Если все сделать правильно, то можно будет не менять правила за 10 минут до конца матча чтобы точно победить. Застройщикам и так нелегко, а тут еще по главному для них компоненту неопределенность. Более того скажу такие программы нужно на три года вперед минимум планировать, да привязывать их к каким то финансовым индикаторам, но все должно быть прогнозируемо!

Не забываем что сейчас все яйца в одной корзине - на сегодня банки через механизмы эскроу контролируют строительную отрасль, монопольно владеют ипотекой и еще и кредитуют девелоперов, то есть застройщиков потихоньку превращают в производственников, шаг за шагом забирая у них маржу. Результат мы видим. Все должно быть сбалансированно.

И еще в этом вопросе критично важен диалог и плюрализм мнений - очень много решений принимается без мнения участников рынка, а качество таких решений будет не максимальным, проверено временем!

Проверочный критерий - динамика цен на новостройки, при правильном системном планировании и регулировании отрасли рост цен должен быть хотя бы в пределах инфляции, а в идеале даже меньше.

В господдержке должны соблюдаться три принципа:

🌱 АДРЕСНОСТЬ. Четкое понимание целевых групп на кого она направлена, или как минимум описание групп на которых не направлена, ну согласитесь странно если по господдержке (то есть за счет налогоплательщиков) покупается элитное жилье человеком у которого и так пять квартир.

🌱 ФИНАНСОВАЯ СБАЛАНСИРОВАННОСТЬ. Господдержка должна быть не фиксированной, а привязана в процентах к дисконту к ставке рефинансирования, то есть формулировка должна была быть такой - ставка минус 4% к ключевой, но не менее 8%, если ключевая и так нормальная зачем тратить деньги налогоплательщиков. Тогда уже получится битый не битого не везет. А сейчас конечно при ключе 16% и ставке 8% компенсация за каждый кредит 9 % в год это дикие деньги! (там помимо разницы еще и банкам компенсируется 1 %)

🌱ДОЛГОСРОЧНОСТЬ. Если все сделать правильно, то можно будет не менять правила за 10 минут до конца матча чтобы точно победить. Застройщикам и так нелегко, а тут еще по главному для них компоненту неопределенность. Более того скажу такие программы нужно на три года вперед минимум планировать, да привязывать их к каким то финансовым индикаторам, но все должно быть прогнозируемо!

Не забываем что сейчас все яйца в одной корзине - на сегодня банки через механизмы эскроу контролируют строительную отрасль, монопольно владеют ипотекой и еще и кредитуют девелоперов, то есть застройщиков потихоньку превращают в производственников, шаг за шагом забирая у них маржу. Результат мы видим. Все должно быть сбалансированно.

И еще в этом вопросе критично важен диалог и плюрализм мнений - очень много решений принимается без мнения участников рынка, а качество таких решений будет не максимальным, проверено временем!

Проверочный критерий - динамика цен на новостройки, при правильном системном планировании и регулировании отрасли рост цен должен быть хотя бы в пределах инфляции, а в идеале даже меньше.

В новом выпуске:

#ИпотечныйБумеранг

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Доля нераспроданного жилья в общем объеме текущего строительства составила 68,4% (-0,5 п.п. за год)

В новостройках, где продажи квартир открыты, объем нераспроданного жилья составил 43,6 млн кв. м, увеличившись за год почти на 8%. Доля нераспроданного жилья здесь не изменилась и осталась на уровне 41,1%. #первичка

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

президент Гильдии риэлторов Приамурья:

«В январе-феврале этого года затишья я не жду – люди будут стараться запрыгнуть в последний вагон уходящего поезда льготной ипотеки, так что у риелторов будет достаточно работы. Далее, в марте, рынок начнет остывать. А после этого будет как минимум стагнация, а как максимум – снижение цен.

У нас есть так называемая Дальневосточная ипотека под 2%. Это основной двигатель торговли на Дальнем Востоке, она составляет примерно две трети от всех ипотечных сделок. Конечно, она выдается только на первичный рынок. И, конечно, это разгоняет цены. За 4 года средние цены по Благовещенску увеличились примерно в 2,5 раза.

А на вторичном рынке квартиры дешевле, разбег процентов в 30–40. Примерно 150 тысяч за квадратный метр стоит "первичка", и 100–120 тысяч – "вторичка". В "свежих" квартирах с хорошим ремонтом цена может доходить до 130 тыс. за "квадрат".

Сделок с льготной ипотекой у нас не так много, как с Дальневосточной, так что, думаю, влияние изменений в льготной ипотеке на наш рынок будет менее значительным, чем в центральных районах России...

Я думаю, что приводит (дальневосточная ипотека к формированию регионального пузыря – прим.). Не могу выразить это в цифрах, потому что не видел отдельной статистики именно по этой ипотеке. Но, думаю, как и обычная льготная ипотека – семейная, сельская – она тоже приводит к надуванию пузыря.

В сегменте первичной недвижимости очень популярно такое явление как завышение цены. И те, кто не сможет оплачивать кредит, попадут в крайне сложную ситуацию. Банк будет забирать квартиры, оценивать их, и цена эта будет значительно ниже, чем залоговая. А значит люди могут оказаться "в минусе". Поэтому проблема пузыря есть, она назревает». #мнение

@rusipoteka | @IpoProfi

Please open Telegram to view this post

VIEW IN TELEGRAM

Минфин: Льготные ипотечные программы должны быть точечными

💬 🏁 🏁 🏁 🏁 🏁

Иван Чебесков,

замминистра финансов РФ:

«До сих пор есть мнение, что льготная ипотечная программа – это хороший способ поддержки для граждан. Но что у нас получилось? Когда субсидия даётся на весь рынок, когда субсидируется практически 100% всего первичного рынка, мы понимаем, что тут нет речи о какой-то поддержке. То есть, это не работает.

Мы видим результаты – цены выросли, доступность жилья на самом деле снизилась, то есть тех результатов, которые мы хотели добиться именно для граждан, мы не всегда добиваемся. Поэтому мы и говорим: чтобы льготные программы стали действительно мерой поддержки, они должны быть точечные, они не должны составлять большую часть рынка, они должны составлять меньшую часть рынка.

Тогда это действительно помогает гражданам, не влияет так сильно на цены и помогает тем, кому это действительно необходимо. Поэтому мы действительно сейчас вот пытаемся проработать системный подход вместе с коллегами из Банка России, Минэкономразвития, с банками, чтобы те искажения, которые на рынке произошли, чтобы это все-таки скорректировать в рамках тех поручений, которые дал президент.

Застройщики ведут себя очень рационально. Когда они видят сильное повышение спроса, они начинают повышать цены. Ещё идёт расширение льготных программ, как мы видим, ещё идёт повышение спроса – они начинают повышать цену. И здесь, конечно, мы в какой-то степени действительно подсаживаем строительную отрасль на эти льготные программы.

И тут никто не спорит, что сокращение участия в льготной ипотеке должно быть постепенным, чтобы не оказать влияние на строительную отрасль».

🏁 🏁 🏁 🏁 🏁 🏁

@rusipoteka

Иван Чебесков,

замминистра финансов РФ:

«До сих пор есть мнение, что льготная ипотечная программа – это хороший способ поддержки для граждан. Но что у нас получилось? Когда субсидия даётся на весь рынок, когда субсидируется практически 100% всего первичного рынка, мы понимаем, что тут нет речи о какой-то поддержке. То есть, это не работает.

Мы видим результаты – цены выросли, доступность жилья на самом деле снизилась, то есть тех результатов, которые мы хотели добиться именно для граждан, мы не всегда добиваемся. Поэтому мы и говорим: чтобы льготные программы стали действительно мерой поддержки, они должны быть точечные, они не должны составлять большую часть рынка, они должны составлять меньшую часть рынка.

Тогда это действительно помогает гражданам, не влияет так сильно на цены и помогает тем, кому это действительно необходимо. Поэтому мы действительно сейчас вот пытаемся проработать системный подход вместе с коллегами из Банка России, Минэкономразвития, с банками, чтобы те искажения, которые на рынке произошли, чтобы это все-таки скорректировать в рамках тех поручений, которые дал президент.

Застройщики ведут себя очень рационально. Когда они видят сильное повышение спроса, они начинают повышать цены. Ещё идёт расширение льготных программ, как мы видим, ещё идёт повышение спроса – они начинают повышать цену. И здесь, конечно, мы в какой-то степени действительно подсаживаем строительную отрасль на эти льготные программы.

И тут никто не спорит, что сокращение участия в льготной ипотеке должно быть постепенным, чтобы не оказать влияние на строительную отрасль».

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

«Сейчас вместе с Минстроем России донастраиваем критерии по предельной цене квадратного метра, чтобы обеспечить максимальную доступность кредитов и при этом не перегреть рынок», – рассказал глава Минвостокразвития Алексей Чекунков. #арктическая

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM