🔥 The 4 Levels of PMF: First Round Capital.

First Round Capital выпустил классный лендинг про нахождение основателями B2B стартапов product-market-fit. Пожалуй, это самое глубокое, что я читал на эту тему, попытка квантифицировать и структурировать ощущения от product-market-fit. Ведь в принципе это всегда немного вопрос веры – даже если вам уже платят клиенты, насколько это все можно масштабировать, а следующий уровень – насколько эффективно масштабировать.

1/ Итак, First Round сделал отличную попытку – собрали кейсы своих портфельных компаний типа Looker, Ledgerly, Plaid, Vanta, Lattice и других.

3/ First Round выделяет три измерения PMF:

🔹 Demand: как много людей готовы платить за продукт и насколько быстро вы можете его продать?

🔹 Satisfaction: насколько нравится клиентам ваш продукт?

🔹 Efficiency: может ли бизнес скейлиться регулярно, а сам процесс скейлинга быть эффективным?

2/ Эти измерения влияют на понимание уровня PMF (всего их 4):

1️⃣ Nascent PMF: у вас есть в общем-то уже довольные клиенты, но данных мало. Фокус на этой стадии: рост удовлетворенности клиентов;

2️⃣ Developing PMF: у вас есть довольные платящие клиенты и снизился churn. Фокус: драйверы роста спроса;

3️⃣ Strong PMF: вы понимаете, что притянули спрос. Фокус: эффективность.

4️⃣ Extreme PMF: вы регулярно и эффективно решаете срочные и важные проблемы большого количества клиентов, кому нужен ваш продукт.

4/ Бенчмарк по Nascent PMF (уровень 1️⃣):

▪️Typical Team Size: <10;

▪️Typical VC Stage: Seed;

▪️Demand Source: mostly friends & network, some cold outreach;

▪️Sales Conversion: 1 out of 10-20 warm intros converts to a customer;

▪️Sales Efficiency: n/a;

▪️Customers: 3-5;

▪️ARR: $0-500K;

▪️Retention (NRR): No renewals yet, no registered churn (some non-regretted);

▪️Gross Margin: n/a;

▪️Burn Multiple: n/a.

5/ Бенчмарк по Developing PMF (уровень 2️⃣):

▪️Typical Team Size: <20;

▪️Typical VC Stage: Seed/A;

▪️Demand Source: early signs of a scalable channel (improving efficiency over time);

▪️Sales Conversion: without a warm intro, 1st call to closed won approaching 10%;

▪️Sales Efficiency: “Magic Number” (ARR/CAC) in the 0.5x-0.75x range;

▪️Customers: 5-25;

▪️ARR: $500K-$5M;

▪️Retention (NRR): Some renewals, 10-20% regretted churn;

▪️Gross Margin: >=50%;

▪️Burn Multiple: <=5x.

6/ Бенчмарк по Strong PMF (уровень 3️⃣):

▪️Typical Team Size: <100;

▪️Typical VC Stage: A/B/C;

▪️Demand Source: 1+ scalable channels (you’ve cracked marketing and sales);

▪️Sales Conversion: 1st call to closed won 10-15%;

▪️Sales Efficiency: “Magic Number” >0.75x;

▪️Customers: 25-100;

▪️ARR: $5M-$25M;

▪️Retention (NRR): NRR >90%, <10% regretted churn;

▪️Gross Margin: 60%-70%;

▪️Burn Multiple: 1x-3x.

7/ Бенчмарк по Extreme PMF (уровень 4️⃣):

▪️Typical Team Size: >100;

▪️Typical VC Stage: B/C/D;

▪️Demand Source: 2+ scalable channels;

▪️Sales Conversion: 1st call to closed won >15%;

▪️Sales Efficiency: “Magic Number” >1x, CAC payback <12M;

▪️Customers: >100;

▪️ARR: >$25M;

▪️Retention (NRR): NRR >120%, <10% regretted churn;

▪️Gross Margin: >80%;

▪️Burn Multiple: 0x-1x.

8/ Почитайте более детально в исследовании про изменения (dimension) на каждом уровне PMF, а также о том, что делать, если вы “застряли” на каком-то уровне. Начинающим фаундерам можно также подумать над тем, как внедрить эти наработки в свою стратегию с самого начала, а уже крупным стартапам как минимум сравнить с бенчмарками можно, а как максимум, тоже использовать наработки.

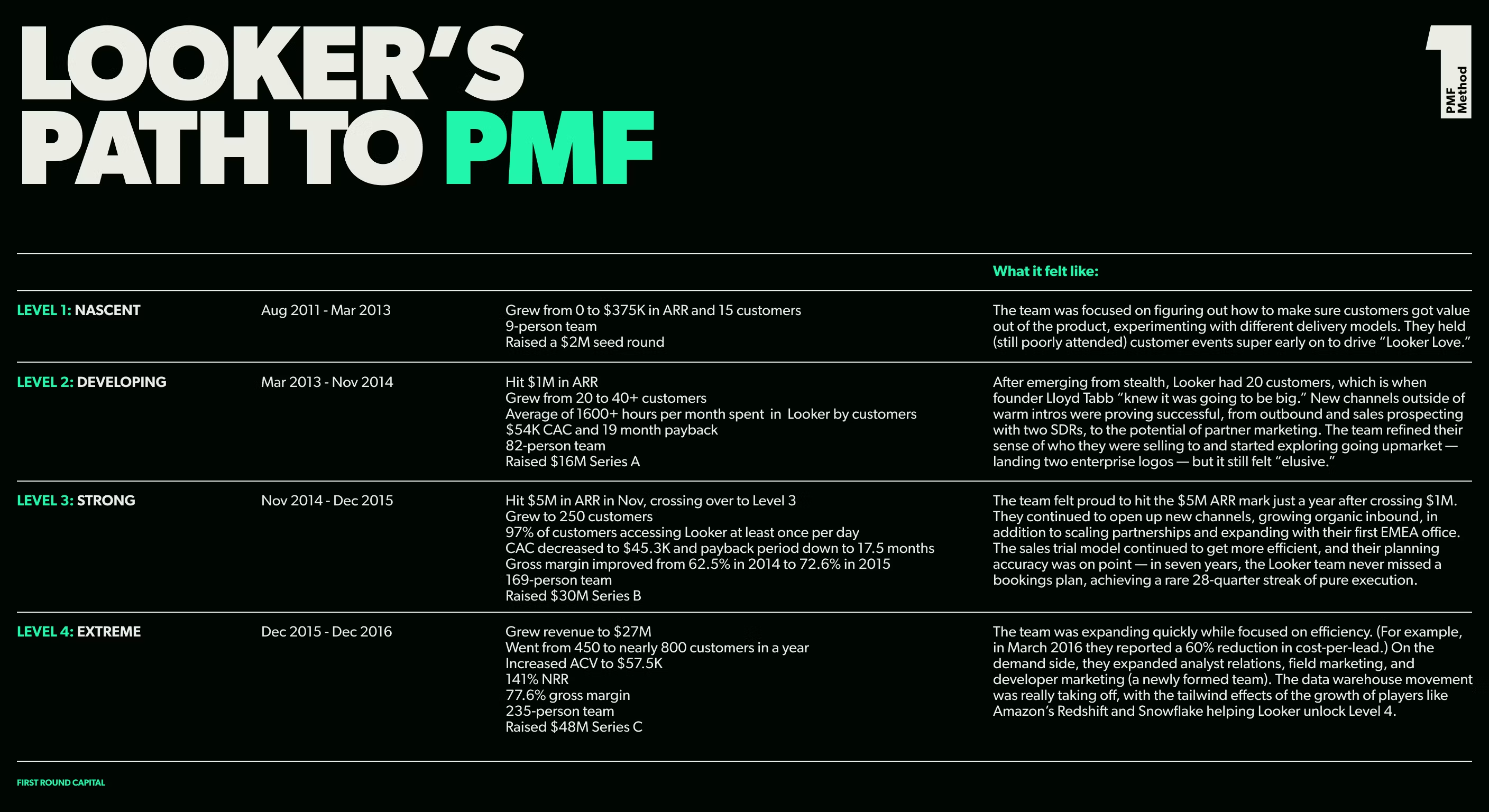

9/ Таблички с описанием стадий PMF вы прочитаете сами, а в качестве картинки к посту давайте посмотрим на очень залипательный график 📈, как Looker пробирался между стадиями PMF. Достигли они первого уровня где-то в период с августа 2011 до марта 2013, а потом спустя 3-5 лет только добежали до 4 уровня где-то в промежутке с декабря 2015 до декабря 2016.

👉 Ссылка на исследование: https://pmf.firstround.com/levels

@proVenture

#полезное #howtovc #benchmarks

First Round Capital выпустил классный лендинг про нахождение основателями B2B стартапов product-market-fit. Пожалуй, это самое глубокое, что я читал на эту тему, попытка квантифицировать и структурировать ощущения от product-market-fit. Ведь в принципе это всегда немного вопрос веры – даже если вам уже платят клиенты, насколько это все можно масштабировать, а следующий уровень – насколько эффективно масштабировать.

1/ Итак, First Round сделал отличную попытку – собрали кейсы своих портфельных компаний типа Looker, Ledgerly, Plaid, Vanta, Lattice и других.

3/ First Round выделяет три измерения PMF:

🔹 Demand: как много людей готовы платить за продукт и насколько быстро вы можете его продать?

🔹 Satisfaction: насколько нравится клиентам ваш продукт?

🔹 Efficiency: может ли бизнес скейлиться регулярно, а сам процесс скейлинга быть эффективным?

2/ Эти измерения влияют на понимание уровня PMF (всего их 4):

1️⃣ Nascent PMF: у вас есть в общем-то уже довольные клиенты, но данных мало. Фокус на этой стадии: рост удовлетворенности клиентов;

2️⃣ Developing PMF: у вас есть довольные платящие клиенты и снизился churn. Фокус: драйверы роста спроса;

3️⃣ Strong PMF: вы понимаете, что притянули спрос. Фокус: эффективность.

4️⃣ Extreme PMF: вы регулярно и эффективно решаете срочные и важные проблемы большого количества клиентов, кому нужен ваш продукт.

4/ Бенчмарк по Nascent PMF (уровень 1️⃣):

▪️Typical Team Size: <10;

▪️Typical VC Stage: Seed;

▪️Demand Source: mostly friends & network, some cold outreach;

▪️Sales Conversion: 1 out of 10-20 warm intros converts to a customer;

▪️Sales Efficiency: n/a;

▪️Customers: 3-5;

▪️ARR: $0-500K;

▪️Retention (NRR): No renewals yet, no registered churn (some non-regretted);

▪️Gross Margin: n/a;

▪️Burn Multiple: n/a.

5/ Бенчмарк по Developing PMF (уровень 2️⃣):

▪️Typical Team Size: <20;

▪️Typical VC Stage: Seed/A;

▪️Demand Source: early signs of a scalable channel (improving efficiency over time);

▪️Sales Conversion: without a warm intro, 1st call to closed won approaching 10%;

▪️Sales Efficiency: “Magic Number” (ARR/CAC) in the 0.5x-0.75x range;

▪️Customers: 5-25;

▪️ARR: $500K-$5M;

▪️Retention (NRR): Some renewals, 10-20% regretted churn;

▪️Gross Margin: >=50%;

▪️Burn Multiple: <=5x.

6/ Бенчмарк по Strong PMF (уровень 3️⃣):

▪️Typical Team Size: <100;

▪️Typical VC Stage: A/B/C;

▪️Demand Source: 1+ scalable channels (you’ve cracked marketing and sales);

▪️Sales Conversion: 1st call to closed won 10-15%;

▪️Sales Efficiency: “Magic Number” >0.75x;

▪️Customers: 25-100;

▪️ARR: $5M-$25M;

▪️Retention (NRR): NRR >90%, <10% regretted churn;

▪️Gross Margin: 60%-70%;

▪️Burn Multiple: 1x-3x.

7/ Бенчмарк по Extreme PMF (уровень 4️⃣):

▪️Typical Team Size: >100;

▪️Typical VC Stage: B/C/D;

▪️Demand Source: 2+ scalable channels;

▪️Sales Conversion: 1st call to closed won >15%;

▪️Sales Efficiency: “Magic Number” >1x, CAC payback <12M;

▪️Customers: >100;

▪️ARR: >$25M;

▪️Retention (NRR): NRR >120%, <10% regretted churn;

▪️Gross Margin: >80%;

▪️Burn Multiple: 0x-1x.

8/ Почитайте более детально в исследовании про изменения (dimension) на каждом уровне PMF, а также о том, что делать, если вы “застряли” на каком-то уровне. Начинающим фаундерам можно также подумать над тем, как внедрить эти наработки в свою стратегию с самого начала, а уже крупным стартапам как минимум сравнить с бенчмарками можно, а как максимум, тоже использовать наработки.

9/ Таблички с описанием стадий PMF вы прочитаете сами, а в качестве картинки к посту давайте посмотрим на очень залипательный график 📈, как Looker пробирался между стадиями PMF. Достигли они первого уровня где-то в период с августа 2011 до марта 2013, а потом спустя 3-5 лет только добежали до 4 уровня где-то в промежутке с декабря 2015 до декабря 2016.

👉 Ссылка на исследование: https://pmf.firstround.com/levels

@proVenture

#полезное #howtovc #benchmarks

{kind=link}

💱 Второй поток интенсива по фандрейзингу от Hegai.

Несмотря на венчурную зиму, сейчас можно найти много способов поднять деньги: классические венчурные фонды, ангельские инвесторы, акселераторы, эдвайзеры, сообщества синдикаты.

Сообщество Hegai, в котором я давно состою, уже второй год проводит интенсив по фандрейзингу, при этом стараются реально сделать все прикладным, без воды, организовывать так, как хотели бы для себя.

Я там тоже участвую как спикер на одной из тем, где мы разбираем готовность стартапов к фандрейзингу и стратегию – не просто дэк, а именно то, что делать следующим шагом в зависимости от готовности проекта, какие подводные камни могут быть, отвечаем на вопросы.

Давайте распишу то, что было в прошлом году в моей теме на основании ответов на предварительные вопросы участников:

▪️Всего было предложено 12 проектов, мы сначала разбили по 6 участников на двух спикеров, но группа активно просила провести еще интенсив со вторыми спикерами, и в итоге мы делали два подхода по 6 участников и разобрали всех;

▪️Проекты минимум хотели поднять $200K, максимум $1.5M;

▪️5 из 12 были уже инкорпорированы;

▪️Только 1 из 12 поднимал до этого инвестиции в свой стартап;

▪️8 из 12 имели уже дэк для инвесторов;

▪️6 из 12 знали, по какой оценке они хотят поднять раунд;

▪️4 из 12 дали положительный ответ на секретный вопрос, который дает представление о готовности к фандрейзингу.

Мне кажется, фидбэк был весьма положительный, участникам понравилось. И это только одна маленькая часть программы интенсива.

Что еще дает интенсив?

▪️Понимание, как работают ангельские инвесторы, акселераторы, эдвайзеры, синдикаты;

▪️Знания, как составить хороший Pitch Deck и как подать заявку в акселераторы;

▪️Возможность потренироваться в питчинге;

▪️Умение составлять и реализовывать инвест-стратегию, понимание отношений между игроками венчура;

▪️Позволяет быть в поддерживающем окружении, чтобы начать и не слиться.

👉 Читайте подробности второго потока интенсива по фандрайзингу на сайте heg.ai.

За 4 недели вы сможете поэтапно пройти по всем стадиям привлечения средств в стартап: с нуля до красивого питча с целевыми интро и активными инвесторами. В этом поможет программа из воркшопов, мастермайндов, групповых разборов, интро, встреч с менторами и, конечно, Pitch Day.

👉 Можете полистать список спикеров, среди которых люди с большим послужным списком и лично мной очень уважаемые люди типа Полины Сапиной из The Garage, Евгения Протасенко из 271 VC, Юрий Ребрик из Fluently (YC W24) и других.

Старт — 13 мая!

📲👉 Записывайтесь на интервью по этой ссылке!

#реклама ИП Хегай П.В., ИНН 772880589233, erid: 2SDnjeLTTE9

Несмотря на венчурную зиму, сейчас можно найти много способов поднять деньги: классические венчурные фонды, ангельские инвесторы, акселераторы, эдвайзеры, сообщества синдикаты.

Сообщество Hegai, в котором я давно состою, уже второй год проводит интенсив по фандрейзингу, при этом стараются реально сделать все прикладным, без воды, организовывать так, как хотели бы для себя.

Я там тоже участвую как спикер на одной из тем, где мы разбираем готовность стартапов к фандрейзингу и стратегию – не просто дэк, а именно то, что делать следующим шагом в зависимости от готовности проекта, какие подводные камни могут быть, отвечаем на вопросы.

Давайте распишу то, что было в прошлом году в моей теме на основании ответов на предварительные вопросы участников:

▪️Всего было предложено 12 проектов, мы сначала разбили по 6 участников на двух спикеров, но группа активно просила провести еще интенсив со вторыми спикерами, и в итоге мы делали два подхода по 6 участников и разобрали всех;

▪️Проекты минимум хотели поднять $200K, максимум $1.5M;

▪️5 из 12 были уже инкорпорированы;

▪️Только 1 из 12 поднимал до этого инвестиции в свой стартап;

▪️8 из 12 имели уже дэк для инвесторов;

▪️6 из 12 знали, по какой оценке они хотят поднять раунд;

▪️4 из 12 дали положительный ответ на секретный вопрос, который дает представление о готовности к фандрейзингу.

Мне кажется, фидбэк был весьма положительный, участникам понравилось. И это только одна маленькая часть программы интенсива.

Что еще дает интенсив?

▪️Понимание, как работают ангельские инвесторы, акселераторы, эдвайзеры, синдикаты;

▪️Знания, как составить хороший Pitch Deck и как подать заявку в акселераторы;

▪️Возможность потренироваться в питчинге;

▪️Умение составлять и реализовывать инвест-стратегию, понимание отношений между игроками венчура;

▪️Позволяет быть в поддерживающем окружении, чтобы начать и не слиться.

👉 Читайте подробности второго потока интенсива по фандрайзингу на сайте heg.ai.

За 4 недели вы сможете поэтапно пройти по всем стадиям привлечения средств в стартап: с нуля до красивого питча с целевыми интро и активными инвесторами. В этом поможет программа из воркшопов, мастермайндов, групповых разборов, интро, встреч с менторами и, конечно, Pitch Day.

👉 Можете полистать список спикеров, среди которых люди с большим послужным списком и лично мной очень уважаемые люди типа Полины Сапиной из The Garage, Евгения Протасенко из 271 VC, Юрий Ребрик из Fluently (YC W24) и других.

Старт — 13 мая!

📲👉 Записывайтесь на интервью по этой ссылке!

#реклама ИП Хегай П.В., ИНН 772880589233, erid: 2SDnjeLTTE9

{kind=link}

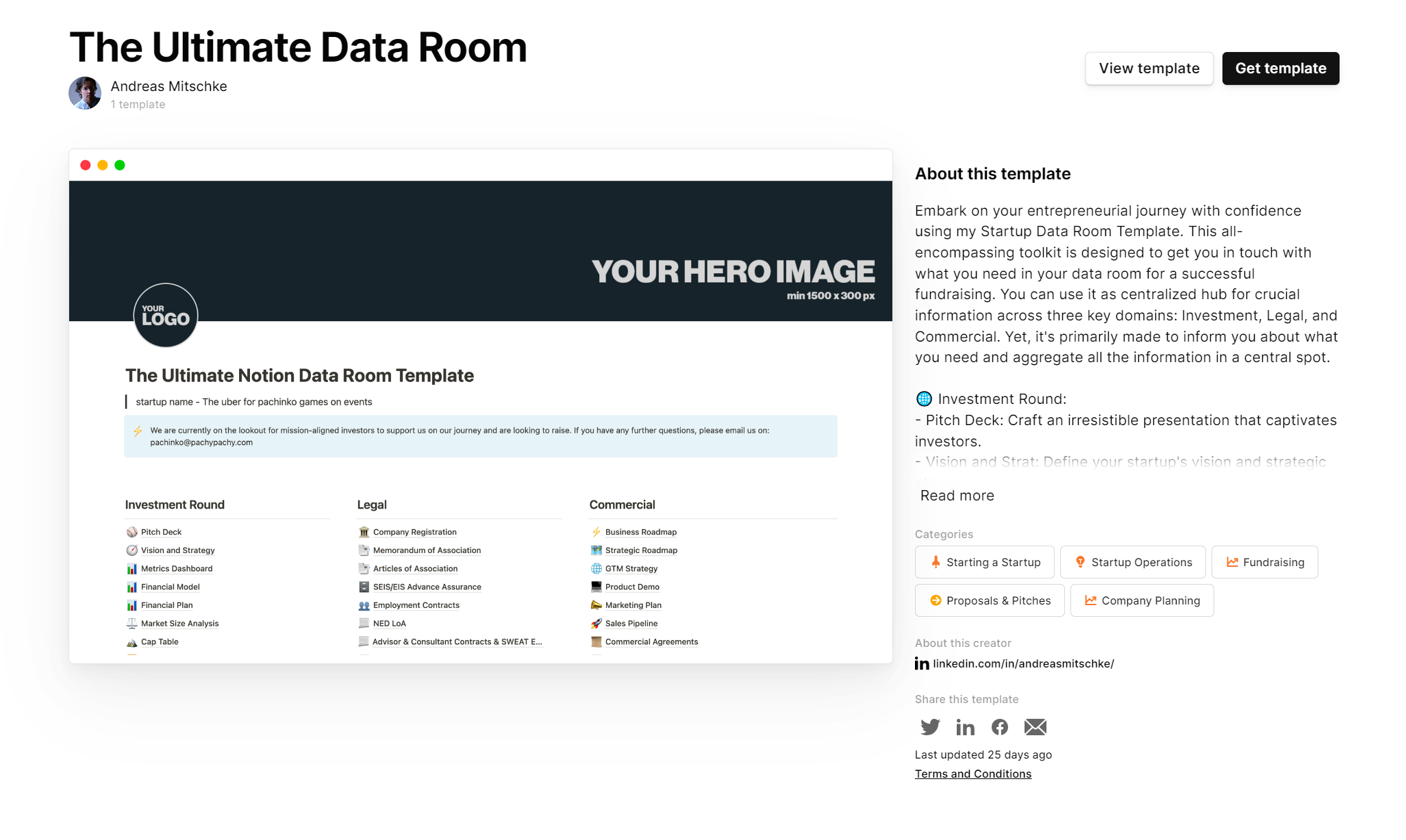

🗂 3 Free Notion Fundraising Dataroom Templates.

Вроде как вам зашла подборка CRM в Notion, поэтому хочу поделиться еще несколькими полезными ссылками, теперь на тему комнаты данных.

1/ The Ultimate Data Room

Из названия понятно, что эта комната данных достаточно детальная. Первый столбец материалов вообще критически важен всегда. Если можете использовать этот шаблон (=если у вас есть столько и таких документов), то используйте лучше его.

💾👉 Ссылка: https://www.notion.so/templates/the-ultimate-data-room

2/ Series A Data Room

Этот шаблон на втором месте, потому что я уже достаточно часто видел разновидности именно этого шаблона в реальной жизни, такого плана комнаты данных присылались.

💾👉 Ссылка: https://www.notion.so/templates/series-a-data-room

3/ Data room

Будем честными перед собой. Если мы только в начале пути, то большого количества документов и материалов у нас может не быть, но создать датарум все равно можно – берите этот темплейт и добавляйте то, что есть. Минимальный набор.

💾👉 Ссылка: https://www.notion.so/templates/data-room

Ну и опять же, если вам попадались хорошие шаблоны, то делитесь в личку @defremov21, расширим подборку!

@proVenture

#howtovc #fundraising #полезное

Вроде как вам зашла подборка CRM в Notion, поэтому хочу поделиться еще несколькими полезными ссылками, теперь на тему комнаты данных.

1/ The Ultimate Data Room

Из названия понятно, что эта комната данных достаточно детальная. Первый столбец материалов вообще критически важен всегда. Если можете использовать этот шаблон (=если у вас есть столько и таких документов), то используйте лучше его.

💾👉 Ссылка: https://www.notion.so/templates/the-ultimate-data-room

2/ Series A Data Room

Этот шаблон на втором месте, потому что я уже достаточно часто видел разновидности именно этого шаблона в реальной жизни, такого плана комнаты данных присылались.

💾👉 Ссылка: https://www.notion.so/templates/series-a-data-room

3/ Data room

Будем честными перед собой. Если мы только в начале пути, то большого количества документов и материалов у нас может не быть, но создать датарум все равно можно – берите этот темплейт и добавляйте то, что есть. Минимальный набор.

💾👉 Ссылка: https://www.notion.so/templates/data-room

Ну и опять же, если вам попадались хорошие шаблоны, то делитесь в личку @defremov21, расширим подборку!

@proVenture

#howtovc #fundraising #полезное

{kind=link}

🚀 8 вопросов по раунду #50 – блиц для основателей стартапов.

У нас юбилей, 50-й выпуск рубрики #прораунды. Невероятно, что аж пятьдесят основателей согласились рассказать про свой инвестиционный раунд.

Выпуск #50 освещает второй раунд стартапа GoDays, который привлек $490K от 500 Global, Domino Ventures, Aloqa Ventures, а также бизнес-ангелов Мурата Абдрахманова, Анвара Бакиева и Асима Абдрахманова. Со-основатель стартапа Ельнур Кай ответил на вопросы, за что ему большое спасибо!

1. Сколько у вас занял период сфокусированного фандрейзинга?

Мы поднимали раунд начиная с Октября 2023, и закрыли в Феврале 2024 [прим.: получается 5 месяцев]. Первым, кто зашёл к нам в этом раунде, был фонд 500 Global, и дальше нам уже было проще поднимать остальной раунд инвестиций.

2. Со сколькими инвесторами общались?

Со всеми, кто инвестирует в Центральной Азии. У нас в пайплайне в моменте было 60 инвесторов. Из них мы дали доступ в Дата рум для 20 и лишь 7 из них инвестировали в нас по итогу Дью Дилла.

3. Топ-3 причины, почему вам говорили нет.

Многие не верили, что фаундеры из Казахстана могут создать что-то связанное с deep tech и решать проблему выгорания . Нам говорили: "у Казахов никакого выгорания и не было. Как вы собираетесь решать проблемы, которых нет на рынке". Но к удивлению, никого не смущало, что на момент фандрейзинга фаундеру было 21 а остальным по 25 лет.

[прим.: Это не 3 причины, а одна-две, поэтому мы переспросили – Елнур подтвердил, что больше назвать не может.]

4. Топ-3 качества хорошего инвестора для вас.

▪️Инвестор, который готов инвестировать и не мешать работать.

▪️Те, кто не нагружают документациями и бесконечной бюрократией. Были фонды, для которых ежемесячный отчёт – это 4 больших отчёта на трех языках, заверенный фаундерами и инвесторами. Это bullshit.

▪️У кого есть контакты, экспертиза и связи с рынком, который нам нужен.

5. Через сколько месяцев планируете следующий раунд?

Через 6 месяцев мы собираемся начать поднимать новый раунд для масштабирования и выхода на рынки Восточной Азии.

6. Какой runway у вас оставался перед текущим раундом?

Мы cash positive стартап, и из привлечённых $490К у нас все это осталось. Но мы сейчас начинаем привлекать специалистов и собираем сильную команду, поэтому этих средств нам хватит ещё на 13 месяцев.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Мы сами искали инвесторов, профильно подходящих нам. Но наши инвесторы советовали нам своих коллег и экспертов, готовых к инвестированию. Мы отобрали наиболее подходящих к нашей стратегии.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Фандрейз – это про отношения. Никто при первом знакомстве вам денег не даст. Вы должны стать другом им, показать, как всё работает, с чего начинали и куда идёте. И если инвесторы начинают с вами брейнштормить, делиться опытом в той или иной ситуации или начать помогать контактами, это круто! Значит вы стали им ближе, и они действительно хотят помочь.

Зачастую помощь с "контактами" – это домашнее задание фаундерам. Если вы используете эту возможность и сразу действуете, и потом говорите инвестору "у нас получилось с вашим контактом, мы справились, спасибо вам", они поймут, что вы выполнили домашнее задание и что вы сможете правильно использовать привлечённые ресурсы.

👉 Подробнее про сам раунд можно прочитать тут: https://forbes.kz//economy/startups/kazahstanskiy_startap_godays_poluchil_490_tyisyach_novyih_investitsiy/

@proVenture

У нас юбилей, 50-й выпуск рубрики #прораунды. Невероятно, что аж пятьдесят основателей согласились рассказать про свой инвестиционный раунд.

Выпуск #50 освещает второй раунд стартапа GoDays, который привлек $490K от 500 Global, Domino Ventures, Aloqa Ventures, а также бизнес-ангелов Мурата Абдрахманова, Анвара Бакиева и Асима Абдрахманова. Со-основатель стартапа Ельнур Кай ответил на вопросы, за что ему большое спасибо!

1. Сколько у вас занял период сфокусированного фандрейзинга?

Мы поднимали раунд начиная с Октября 2023, и закрыли в Феврале 2024 [прим.: получается 5 месяцев]. Первым, кто зашёл к нам в этом раунде, был фонд 500 Global, и дальше нам уже было проще поднимать остальной раунд инвестиций.

2. Со сколькими инвесторами общались?

Со всеми, кто инвестирует в Центральной Азии. У нас в пайплайне в моменте было 60 инвесторов. Из них мы дали доступ в Дата рум для 20 и лишь 7 из них инвестировали в нас по итогу Дью Дилла.

3. Топ-3 причины, почему вам говорили нет.

Многие не верили, что фаундеры из Казахстана могут создать что-то связанное с deep tech и решать проблему выгорания . Нам говорили: "у Казахов никакого выгорания и не было. Как вы собираетесь решать проблемы, которых нет на рынке". Но к удивлению, никого не смущало, что на момент фандрейзинга фаундеру было 21 а остальным по 25 лет.

[прим.: Это не 3 причины, а одна-две, поэтому мы переспросили – Елнур подтвердил, что больше назвать не может.]

4. Топ-3 качества хорошего инвестора для вас.

▪️Инвестор, который готов инвестировать и не мешать работать.

▪️Те, кто не нагружают документациями и бесконечной бюрократией. Были фонды, для которых ежемесячный отчёт – это 4 больших отчёта на трех языках, заверенный фаундерами и инвесторами. Это bullshit.

▪️У кого есть контакты, экспертиза и связи с рынком, который нам нужен.

5. Через сколько месяцев планируете следующий раунд?

Через 6 месяцев мы собираемся начать поднимать новый раунд для масштабирования и выхода на рынки Восточной Азии.

6. Какой runway у вас оставался перед текущим раундом?

Мы cash positive стартап, и из привлечённых $490К у нас все это осталось. Но мы сейчас начинаем привлекать специалистов и собираем сильную команду, поэтому этих средств нам хватит ещё на 13 месяцев.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Мы сами искали инвесторов, профильно подходящих нам. Но наши инвесторы советовали нам своих коллег и экспертов, готовых к инвестированию. Мы отобрали наиболее подходящих к нашей стратегии.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Фандрейз – это про отношения. Никто при первом знакомстве вам денег не даст. Вы должны стать другом им, показать, как всё работает, с чего начинали и куда идёте. И если инвесторы начинают с вами брейнштормить, делиться опытом в той или иной ситуации или начать помогать контактами, это круто! Значит вы стали им ближе, и они действительно хотят помочь.

Зачастую помощь с "контактами" – это домашнее задание фаундерам. Если вы используете эту возможность и сразу действуете, и потом говорите инвестору "у нас получилось с вашим контактом, мы справились, спасибо вам", они поймут, что вы выполнили домашнее задание и что вы сможете правильно использовать привлечённые ресурсы.

👉 Подробнее про сам раунд можно прочитать тут: https://forbes.kz//economy/startups/kazahstanskiy_startap_godays_poluchil_490_tyisyach_novyih_investitsiy/

@proVenture

Forbes Kazakhstan

Казахстанский стартап GoDays получил $490 тысяч новых инвестиций

От казахстанских и международных инвесторов

Fundraising seasonality.

Стефан Нассер (OpenVC) выложил интересную картинку, где отметил хорошие и плохие сезоны для фандрейзинга а Европе и США.

Точных данных нет, тем более что это сложно посчитать – раунды собираются с разной скоростью, и от договоренности (реального закрытия) до объявления (когда мы с вами об этом узнаем) может пройти довольно продолжительное время.

Но давайте посмотрим на графики.

1/ США 🇺🇸 (4 недели каждого месяца):

▪️Янв 🔴🟢🟢🟢

▪️Фев 🟢🟢🟢🟢

▪️Мар 🟢🟢🟢🟢

▪️Апр 🟢🟢🟢🟢

▪️Май 🟢🟢🟢🟡

▪️Июн 🟢🟢🟢🟢

▪️Июл 🟡🟡🟡🟡

▪️Авг 🔴🔴🔴🔴

▪️Сен 🔴🟢🟢🟢

▪️Окт 🟢🟢🟢🟢

▪️Ноя 🔴🟡🟡🟡

▪️Дек 🟢🟢🔴🔴

2/ Европа 🇪🇺 (4 недели каждого месяца):

▪️Янв 🔴🟢🟢🟢

▪️Фев 🟢🟢🟢🟢

▪️Мар 🟢🟢🟢🟢

▪️Апр 🟢🟢🟢🟢

▪️Май 🟡🟡🟢🟢

▪️Июн 🟢🟢🟢🟢

▪️Июл 🔴🔴🔴🔴

▪️Авг 🔴🔴🔴🔴

▪️Сен 🔴🟢🟢🟢

▪️Окт 🟢🟢🟢🟢

▪️Ноя 🔴🟢🟢🟢

▪️Дек 🟢🟢🔴🔴

3/ Давайте сравним графики:

🔹 В США 31 зеленых недели, в Европе 33 зеленых, чуть лучше;

Зато в Европе 13 красных недель, а в США таких только 9;

🔹 К тому же в Европе только 2 желтых недели (получается, что либо рейзить совсем хорошо, либо совсем плохо), а в США вялый сезон это 8 недель;

🔹 Первая половина года везде почти одинаковая (за исключением мая), зато 3 квартал практически полностью выключен в Европе, тогда как в 4 квартале фандрейзить в Европе лучше, чем в США.

Вот такое любопытное наблюдение, учитывайте в выстраивании своего фандрейзинга.

👉 Ссылка на пост Стефана в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7193517111665737728/

@proVenture

#fundraising #howtovc

Стефан Нассер (OpenVC) выложил интересную картинку, где отметил хорошие и плохие сезоны для фандрейзинга а Европе и США.

Точных данных нет, тем более что это сложно посчитать – раунды собираются с разной скоростью, и от договоренности (реального закрытия) до объявления (когда мы с вами об этом узнаем) может пройти довольно продолжительное время.

Но давайте посмотрим на графики.

1/ США 🇺🇸 (4 недели каждого месяца):

▪️Янв 🔴🟢🟢🟢

▪️Фев 🟢🟢🟢🟢

▪️Мар 🟢🟢🟢🟢

▪️Апр 🟢🟢🟢🟢

▪️Май 🟢🟢🟢🟡

▪️Июн 🟢🟢🟢🟢

▪️Июл 🟡🟡🟡🟡

▪️Авг 🔴🔴🔴🔴

▪️Сен 🔴🟢🟢🟢

▪️Окт 🟢🟢🟢🟢

▪️Ноя 🔴🟡🟡🟡

▪️Дек 🟢🟢🔴🔴

2/ Европа 🇪🇺 (4 недели каждого месяца):

▪️Янв 🔴🟢🟢🟢

▪️Фев 🟢🟢🟢🟢

▪️Мар 🟢🟢🟢🟢

▪️Апр 🟢🟢🟢🟢

▪️Май 🟡🟡🟢🟢

▪️Июн 🟢🟢🟢🟢

▪️Июл 🔴🔴🔴🔴

▪️Авг 🔴🔴🔴🔴

▪️Сен 🔴🟢🟢🟢

▪️Окт 🟢🟢🟢🟢

▪️Ноя 🔴🟢🟢🟢

▪️Дек 🟢🟢🔴🔴

3/ Давайте сравним графики:

🔹 В США 31 зеленых недели, в Европе 33 зеленых, чуть лучше;

Зато в Европе 13 красных недель, а в США таких только 9;

🔹 К тому же в Европе только 2 желтых недели (получается, что либо рейзить совсем хорошо, либо совсем плохо), а в США вялый сезон это 8 недель;

🔹 Первая половина года везде почти одинаковая (за исключением мая), зато 3 квартал практически полностью выключен в Европе, тогда как в 4 квартале фандрейзить в Европе лучше, чем в США.

Вот такое любопытное наблюдение, учитывайте в выстраивании своего фандрейзинга.

👉 Ссылка на пост Стефана в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7193517111665737728/

@proVenture

#fundraising #howtovc

{kind=link}

🌎 Startup World Cup Cyprus Finals принимает заявки до 12 мая, осталось 2 дня!

Уважаемые фаундеры, хочу с вами поделиться возможностью поучаствовать в конкурсе стартапов Startup World Cup — масштабный питч-конкурс для стартапов всех стадий, технологий и отраслей. Один из старейших конкурсов, очень крупный, а еще и финальный приз там $1M!

Региональные конкурсы организуются в 50+ локациях по всему миру на 5 континентах, в Северной Америке, Европе, Азии, Южной Америке, Африке и Австралии. В этом году будет локальный конкурс еще и на 🇨🇾 Кипре. Впервые!

Чуть подробнее про Startup World Cup Cyprus.

▪️Его организовывают Aivitam Ventures совместно фондом из Долины Pegasus Tech Ventures;

▪️Заявки принимаются до 12 мая (ВНИМАНИЕ!);

▪️Конкурс будет проходить 28 мая в Лимассоле, Кипр;

▪️В конкурсе могут принять участие не только стартапы, юридически зарегистрированные на Кипре, но и с локализованными на Кипре фаундерами или разработчиками;

▪️Победители локального конкурса получат $10,000, а также шанс побороться за инвест-приз в размере 💰 $1,000,000 на San Francisco Grand Finale 2-4 октября 2024.

Что сделать, чтобы подать заявку?

✍️👉 Заполнить заявку по ссылке: https://www.startupworldcup.io/cyprus-app-2024

❗️Обратите внимание на то, что нужно будет приложить ваш питч, и есть определенные требования к его контенту.

🔹 Если вы пройдете отбор, то вам надо будет еще питч переделать по шаблону, для подачи этого не требуется, но также имейте ввиду.

В жюри на конкурсе будет порядка 10 VC инвесторов, куда будет также входить Ваш покорный слуга, встретимся в Лимассоле, удачи с заполнением заявок!

👉 Читайте подробнее про конкурс в статье: https://thefuturemedia.eu/startup-world-cup-2024-first-time-in-cyprus-chance-to-win-1m-investment/

@proVenture

#events #оффтоп

Уважаемые фаундеры, хочу с вами поделиться возможностью поучаствовать в конкурсе стартапов Startup World Cup — масштабный питч-конкурс для стартапов всех стадий, технологий и отраслей. Один из старейших конкурсов, очень крупный, а еще и финальный приз там $1M!

Региональные конкурсы организуются в 50+ локациях по всему миру на 5 континентах, в Северной Америке, Европе, Азии, Южной Америке, Африке и Австралии. В этом году будет локальный конкурс еще и на 🇨🇾 Кипре. Впервые!

Чуть подробнее про Startup World Cup Cyprus.

▪️Его организовывают Aivitam Ventures совместно фондом из Долины Pegasus Tech Ventures;

▪️Заявки принимаются до 12 мая (ВНИМАНИЕ!);

▪️Конкурс будет проходить 28 мая в Лимассоле, Кипр;

▪️В конкурсе могут принять участие не только стартапы, юридически зарегистрированные на Кипре, но и с локализованными на Кипре фаундерами или разработчиками;

▪️Победители локального конкурса получат $10,000, а также шанс побороться за инвест-приз в размере 💰 $1,000,000 на San Francisco Grand Finale 2-4 октября 2024.

Что сделать, чтобы подать заявку?

✍️👉 Заполнить заявку по ссылке: https://www.startupworldcup.io/cyprus-app-2024

❗️Обратите внимание на то, что нужно будет приложить ваш питч, и есть определенные требования к его контенту.

🔹 Если вы пройдете отбор, то вам надо будет еще питч переделать по шаблону, для подачи этого не требуется, но также имейте ввиду.

В жюри на конкурсе будет порядка 10 VC инвесторов, куда будет также входить Ваш покорный слуга, встретимся в Лимассоле, удачи с заполнением заявок!

👉 Читайте подробнее про конкурс в статье: https://thefuturemedia.eu/startup-world-cup-2024-first-time-in-cyprus-chance-to-win-1m-investment/

@proVenture

#events #оффтоп

Startup World Cup

Apply to Competition | Startup World Cup

Do you want to apply to one of the SWC competition? Just fill in the form!

Investor Due Diligence Checklist.

Международный юрист Кристина Субботина (ex-Cooley, ex-Ross Law Group) поделилась любопытным чеклистом, полезным как для фаундера, так и для VC инвестора.

Это чеклист юридической готовности стартапа для инвестиций.

Ссылка на скачивание чеклиста (там нужно контакты оставить и потом сразу можно его скачать): https://stan.store/kristinasubbotina/p/get-my-free-investor-due-diligence-checklist

1/ В чеклисте 10 секций:

▪️Incorporation & Bylaws

▪️Founders

▪️Emoloyees & Consultants

▪️Cap table & Pro forma

▪️Board & Stockholder Consents

▪️Litigation & Regulatory

▪️Securities Laws

▪️Intellectual Property

▪️Contacts

▪️Business Plan & Financials

2/ Также в чеклисте есть не только документы, но и considerations.

Достаточно удобно, но вам все равно надо будет перевести в формат google sheet или какой-то аналогичной таблички.

👉 Чеклист взялся из вот этого поста: https://www.linkedin.com/in/kristinasubbotinaesq/details/experience/

@proVenture

#полезное

Международный юрист Кристина Субботина (ex-Cooley, ex-Ross Law Group) поделилась любопытным чеклистом, полезным как для фаундера, так и для VC инвестора.

Это чеклист юридической готовности стартапа для инвестиций.

Ссылка на скачивание чеклиста (там нужно контакты оставить и потом сразу можно его скачать): https://stan.store/kristinasubbotina/p/get-my-free-investor-due-diligence-checklist

1/ В чеклисте 10 секций:

▪️Incorporation & Bylaws

▪️Founders

▪️Emoloyees & Consultants

▪️Cap table & Pro forma

▪️Board & Stockholder Consents

▪️Litigation & Regulatory

▪️Securities Laws

▪️Intellectual Property

▪️Contacts

▪️Business Plan & Financials

2/ Также в чеклисте есть не только документы, но и considerations.

Достаточно удобно, но вам все равно надо будет перевести в формат google sheet или какой-то аналогичной таблички.

👉 Чеклист взялся из вот этого поста: https://www.linkedin.com/in/kristinasubbotinaesq/details/experience/

@proVenture

#полезное

stanwith.me

@kristinasubbotina

My FREE Investor Due Diligence Checklist

О копировальном бизнесе, об IT в печати, а также о впечатлениях предпринимателя о бизнесе в США, России и других странах.

Короткий заголовок просто не получился, но хочу вам рассказать про канал, который сам по себе читается легко – сообщения как раз короткие, емкие.

Руслан Галифанов о бизнесе и не только – это канал, который ведет предприниматель Руслан Галифанов, основатель целой группы полиграфических бизнесов: международной сети копицентров Copy-ru, типографии MDMPrint, облачного сервиса HelloPrint и фуллфилмент центра Smart Prep Center в США.

Что интересного он рассказывает на своем канале?

1/ Например, про полиграфический бизнес:

▪️Почему, несмотря на цифровизацию, количество копировальных центров растет;

▪️Экономика франшизы. Сколько стоит открыть копировальный центр.

2/ Или отдельно про бизнес в США и впечатления о стране:

▪️Жду не более 5 минут, сэр: о том, насколько пунктуальны Американцы;

▪️Как устроена медицина в США: пока попадешь к врачу, успеешь заболеть еще раз.

3/ А также в целом про предпринимательство:

▪️Как молодому бизнесу потеснить конкурента;

▪️Увольнять человека — тяжело. Как я с этим справляюсь.

🇯🇵 Отдельно могу отметить очень понравившийся мне пост про компанию Konica Minolta и о том, как Япония стала лидером в производстве полиграфического оборудования, который отражает уникальные во многом принципы подхода к бизнесу Японцев.

👉Подписаться на канал можно по ссылке. Читайте про бизнес и не только!

#реклама

Реклама. ИП Галифанов Р. Г. ИНН 713080026637

erid 2VtzquiTTke

Короткий заголовок просто не получился, но хочу вам рассказать про канал, который сам по себе читается легко – сообщения как раз короткие, емкие.

Руслан Галифанов о бизнесе и не только – это канал, который ведет предприниматель Руслан Галифанов, основатель целой группы полиграфических бизнесов: международной сети копицентров Copy-ru, типографии MDMPrint, облачного сервиса HelloPrint и фуллфилмент центра Smart Prep Center в США.

Что интересного он рассказывает на своем канале?

1/ Например, про полиграфический бизнес:

▪️Почему, несмотря на цифровизацию, количество копировальных центров растет;

▪️Экономика франшизы. Сколько стоит открыть копировальный центр.

2/ Или отдельно про бизнес в США и впечатления о стране:

▪️Жду не более 5 минут, сэр: о том, насколько пунктуальны Американцы;

▪️Как устроена медицина в США: пока попадешь к врачу, успеешь заболеть еще раз.

3/ А также в целом про предпринимательство:

▪️Как молодому бизнесу потеснить конкурента;

▪️Увольнять человека — тяжело. Как я с этим справляюсь.

🇯🇵 Отдельно могу отметить очень понравившийся мне пост про компанию Konica Minolta и о том, как Япония стала лидером в производстве полиграфического оборудования, который отражает уникальные во многом принципы подхода к бизнесу Японцев.

👉Подписаться на канал можно по ссылке. Читайте про бизнес и не только!

#реклама

Реклама. ИП Галифанов Р. Г. ИНН 713080026637

erid 2VtzquiTTke

Telegram

Руслан Галифанов о бизнесе и не только

Основатель @mdmprint, @copyru и HelloPrint.ru

🚀 8 вопросов по раунду #51 – блиц для основателей стартапов.

Размениваем вторую половину сотни рубрики #прораунды блиц-опросом, который немного перетек в формат интервью, потому что было много интересных ответов на дополнительные вопросы. Тем не менее саммари короткое, не переживайте.

Про раунд своего стартапа WEE рассказала со-основатель Анастасия Ким, за что ей большое спасибо. Они закрыли раунд на $12M с лид инвестором в лице SIG Investments и со-инвесторами в лице текущих инвесторов.

Не будем тратить время, погнали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

а/ Если мы говорим о привлечении стратегического инвестора, который закрыл раунд, переговоры заняли больше года.

б/ [на просьбу уточнить, какие сроки и очередность:] 2 года назад начали привлекать инвестиции. $1M вложили своих денег в 2021. У нас было 3 внешних раунда:

▪️Февраль 2022: первый внешний раунд $1.5M при оценке в $15M;

▪️Апрель 2023: $4.5M при оценке в $25M;

▪️Апрель 2024: третий раунд – текущий при оценке в $40М. С момента знакомства с арабским стратегом до подписания контракта ушло 1.5 года.

Все это время мы вели переговоры и знакомились друг с другом ближе. Партнеры по-восточному мудро наблюдали, проверяли нас на прочность и правильность выбранной стратегии, ниши, смотрели, как мы развиваемся на рынке, как заключаем партнерства с фризонами, крупнейшими дистрибьютерами, дизайнерами, логистами и даже потенциальными конкурентами. Также все это время помогали нам знакомствами для заключения стратегических партнерств и собирали с них обратную связь по проекту.

2. Со сколькими инвесторами общались?

Около 100.

3. Топ-3 причины, почему вам говорили нет.

▪️Несвойственная ниша;

▪️Высокая оценка;

▪️Кейсы с grocery в q-commerce.

4. Топ-3 качества хорошего инвестора для вас.

▪️Стратегическое видение;

▪️Партнерская позиция надежность, честность, доверие;

▪️Smart money - нетворкинг, усиление через бизнесы.

5. Через сколько месяцев планируете следующий раунд?

Летом этого года [прим.: получается, через 2-4 месяца].

6. Какой runway у вас оставался перед текущим раундом?

Меньше 6 месяцев.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

а/ Действующие инвесторы, агенты.

б/ [на дополнительную просьбу рассказать подробнее, сколько было агентов, как с ними работали, потому что не так многие отвечали, что привлекают агентов]:

Меньше 5. Мы для себя выбрали фокус на развитие продукта и клиентов. А фандрайзинг съедает кучу времени. Нам было проще выстроить структуру, при которой мы не тратим много времени на интро и исходящие мэтчи, и в большей степени концентриуемся на развитии бизнеса.

И эта стратегия оказалась для нас лучшей, так как инвесторы сами стали приходить на сильный продукт, бизнес модель, сфокусированную экспертную команду и масштаб нашей экосистемы.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

прим: получились не советы в фандрейзинге, а советы в ведении бизнеса, но все равно полезно, а совокупные советы мы разобрали в доп. вопросах выше, перечитайте.

▪️Как можно больше изучайте своих клиентов. Ищите потребности и создавайте сети клиентов, которые будут любить бренд, возвращаться и рекомендовать ваш бизнес.

▪️Сосредоточьтесь на разработке лучшего продукта для клиентов. Проводите как можно больше тестирований гипотез, экспериментов, фокусируясь на эффективности и созданию удобного CJM.

▪️Устанавливайте прочные партнерские отношения с игроками на рынке, в том числе с потенциальными конкурентами. Объединяясь, вы повышаете эффективность обеих сторон и можете быстро расти.

▪️Сконцентрируйтесь на поиске сетевого эффекта и эффективном маркетинге. Направлять инвестиции в большом объеме стоит только в те каналы, которые себя оправдали в результате тестирований и возможности органического прироста.

👉 Про сам раунд можно прочитать тут: https://www.forbes.ru/tekhnologii/511192-dubajskij-marketplejs-vyhodcev-iz-rossijskogo-e-commerce-wee-privlek-12-mln

@proVenture

Размениваем вторую половину сотни рубрики #прораунды блиц-опросом, который немного перетек в формат интервью, потому что было много интересных ответов на дополнительные вопросы. Тем не менее саммари короткое, не переживайте.

Про раунд своего стартапа WEE рассказала со-основатель Анастасия Ким, за что ей большое спасибо. Они закрыли раунд на $12M с лид инвестором в лице SIG Investments и со-инвесторами в лице текущих инвесторов.

Не будем тратить время, погнали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

а/ Если мы говорим о привлечении стратегического инвестора, который закрыл раунд, переговоры заняли больше года.

б/ [на просьбу уточнить, какие сроки и очередность:] 2 года назад начали привлекать инвестиции. $1M вложили своих денег в 2021. У нас было 3 внешних раунда:

▪️Февраль 2022: первый внешний раунд $1.5M при оценке в $15M;

▪️Апрель 2023: $4.5M при оценке в $25M;

▪️Апрель 2024: третий раунд – текущий при оценке в $40М. С момента знакомства с арабским стратегом до подписания контракта ушло 1.5 года.

Все это время мы вели переговоры и знакомились друг с другом ближе. Партнеры по-восточному мудро наблюдали, проверяли нас на прочность и правильность выбранной стратегии, ниши, смотрели, как мы развиваемся на рынке, как заключаем партнерства с фризонами, крупнейшими дистрибьютерами, дизайнерами, логистами и даже потенциальными конкурентами. Также все это время помогали нам знакомствами для заключения стратегических партнерств и собирали с них обратную связь по проекту.

2. Со сколькими инвесторами общались?

Около 100.

3. Топ-3 причины, почему вам говорили нет.

▪️Несвойственная ниша;

▪️Высокая оценка;

▪️Кейсы с grocery в q-commerce.

4. Топ-3 качества хорошего инвестора для вас.

▪️Стратегическое видение;

▪️Партнерская позиция надежность, честность, доверие;

▪️Smart money - нетворкинг, усиление через бизнесы.

5. Через сколько месяцев планируете следующий раунд?

Летом этого года [прим.: получается, через 2-4 месяца].

6. Какой runway у вас оставался перед текущим раундом?

Меньше 6 месяцев.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

а/ Действующие инвесторы, агенты.

б/ [на дополнительную просьбу рассказать подробнее, сколько было агентов, как с ними работали, потому что не так многие отвечали, что привлекают агентов]:

Меньше 5. Мы для себя выбрали фокус на развитие продукта и клиентов. А фандрайзинг съедает кучу времени. Нам было проще выстроить структуру, при которой мы не тратим много времени на интро и исходящие мэтчи, и в большей степени концентриуемся на развитии бизнеса.

И эта стратегия оказалась для нас лучшей, так как инвесторы сами стали приходить на сильный продукт, бизнес модель, сфокусированную экспертную команду и масштаб нашей экосистемы.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

прим: получились не советы в фандрейзинге, а советы в ведении бизнеса, но все равно полезно, а совокупные советы мы разобрали в доп. вопросах выше, перечитайте.

▪️Как можно больше изучайте своих клиентов. Ищите потребности и создавайте сети клиентов, которые будут любить бренд, возвращаться и рекомендовать ваш бизнес.

▪️Сосредоточьтесь на разработке лучшего продукта для клиентов. Проводите как можно больше тестирований гипотез, экспериментов, фокусируясь на эффективности и созданию удобного CJM.

▪️Устанавливайте прочные партнерские отношения с игроками на рынке, в том числе с потенциальными конкурентами. Объединяясь, вы повышаете эффективность обеих сторон и можете быстро расти.

▪️Сконцентрируйтесь на поиске сетевого эффекта и эффективном маркетинге. Направлять инвестиции в большом объеме стоит только в те каналы, которые себя оправдали в результате тестирований и возможности органического прироста.

👉 Про сам раунд можно прочитать тут: https://www.forbes.ru/tekhnologii/511192-dubajskij-marketplejs-vyhodcev-iz-rossijskogo-e-commerce-wee-privlek-12-mln

@proVenture

Forbes.ru

Дубайский маркетплейс выходцев из российского e-commerce Wee привлек $12 млн

Торговая площадка с быстрой доставкой непродовольственных товаров Wee, основанная выходцами из российского e-commerce и работающая в Дубае, закрыла очередной инвестраунд на $12 млн, узнал Forbes. Большую часть средств ($10 млн) вложил местный стратег

The art of the pivot: part 1 & 2.

Ленни Рачицки недавно сделал очень интересную подборку и провел анализ кейсов, когда стартапы делали пивот. Пивот – это изменение продукта/модели бизнеса по дороге. Для большинства стартапов это нормальная история, такое происходит очень часто, но этот вопрос в целом не очень изучен и популярен. К тому же, инвесторы сами говорят, что пивотиться – это нормально, но инвестируют в пивоты со скрипом, если совсем инвестируют. Так что, фаундеры, вы почти один на один. Но вы не одни такие.

1/ В первой части статьи Ленни приводит список из 30+ стартапов, которые пивотнулись. Отмечу, что в бесплатной части их 26, но мне достаточно, я пока еще не заставил себя подписаться.

Итак, там:

▪️26 стартапов;

▪️Короткое описание причины пивота;

▪️Через сколько времени после запуска этот пивот произошел (как правило 1-2 года, но YouTube пивотнулся через 1 неделю, например);

▪️Как они нашли новую идею;

▪️Что оставили от предыдущей идеи или продукта.

👉 Табличку можете посмотреть и скачать по ссылке: https://www.lennysnewsletter.com/p/the-art-of-the-pivot-part-1-the-definitive

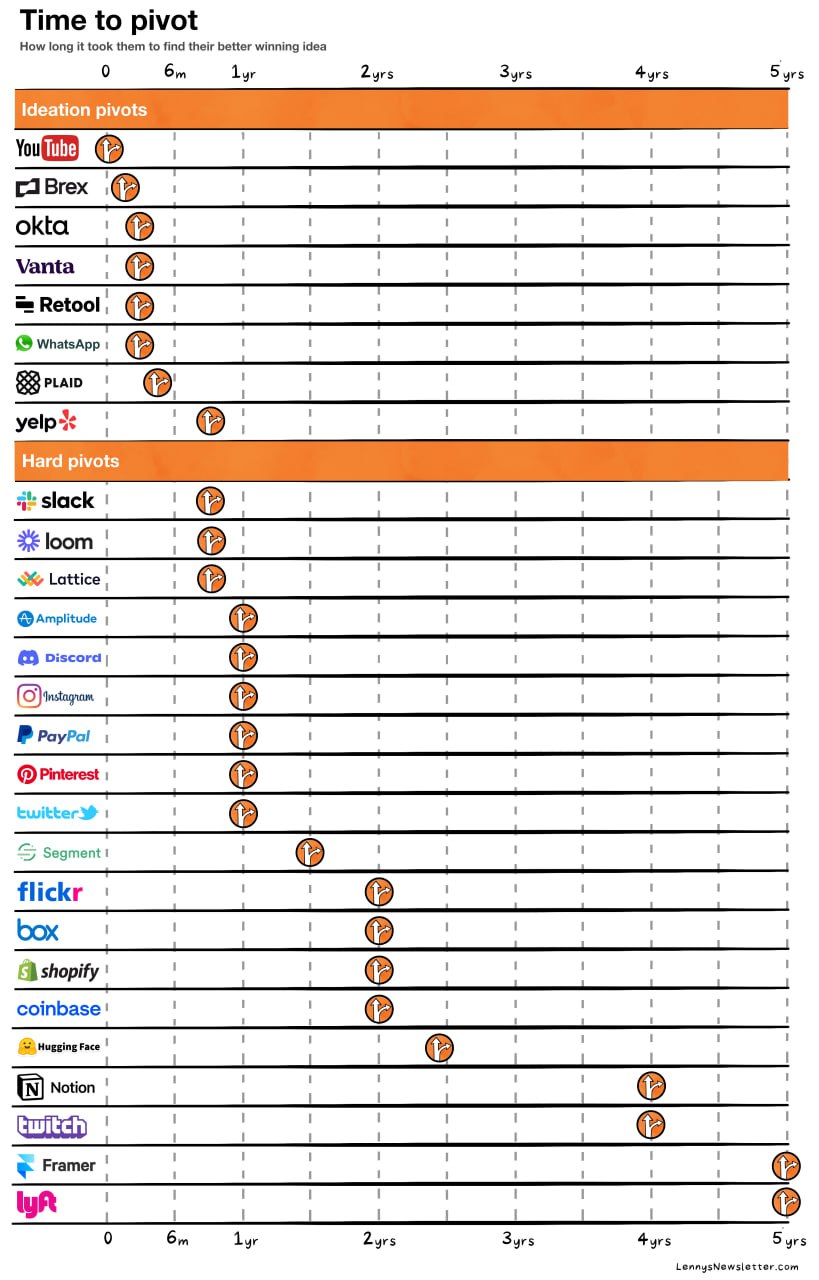

2/ Во второй части Ленни делает чуть более глубокий анализ. Давайте посмотрим на приложенную картинку с таймлайном пивотов, это залипательно. Удивительно, что Notion и Twitch пивотнулись через 4 года после запуска, а Lyft и Framer вообще аж через 5 лет! Ого! 🤯

В статье также описаны факторы, которые должны вас заставить подумать о том, что стоило бы сделать пивот.

👉 Читайте тут: https://www.lennysnewsletter.com/p/the-art-of-the-pivot-part-2-how-why?=2

3/ Дополнительно Ленни в своем посте в Twitter сделал любопытный вывод на тему причин пивота – в большинстве случаев это не запрос с рынка, а какой-то параллельный софт или тул, который развивался рядом, как правило, в помощь основному продукту. Рейтинг по убыванию с самой популярной причины до менее популярной выглядит так:

▪️Noticed internal tech seeing pull: 9;

▪️Noticed one feature seeing pull: 7;

▪️Noticed bigger adjacent market: 6;

▪️Internal brainstorming: 5.

👉 Ссылка на пост в Twitter: https://twitter.com/lennysan/status/1790400758032326992

@proVenture

#howtovc

Ленни Рачицки недавно сделал очень интересную подборку и провел анализ кейсов, когда стартапы делали пивот. Пивот – это изменение продукта/модели бизнеса по дороге. Для большинства стартапов это нормальная история, такое происходит очень часто, но этот вопрос в целом не очень изучен и популярен. К тому же, инвесторы сами говорят, что пивотиться – это нормально, но инвестируют в пивоты со скрипом, если совсем инвестируют. Так что, фаундеры, вы почти один на один. Но вы не одни такие.

1/ В первой части статьи Ленни приводит список из 30+ стартапов, которые пивотнулись. Отмечу, что в бесплатной части их 26, но мне достаточно, я пока еще не заставил себя подписаться.

Итак, там:

▪️26 стартапов;

▪️Короткое описание причины пивота;

▪️Через сколько времени после запуска этот пивот произошел (как правило 1-2 года, но YouTube пивотнулся через 1 неделю, например);

▪️Как они нашли новую идею;

▪️Что оставили от предыдущей идеи или продукта.

👉 Табличку можете посмотреть и скачать по ссылке: https://www.lennysnewsletter.com/p/the-art-of-the-pivot-part-1-the-definitive

2/ Во второй части Ленни делает чуть более глубокий анализ. Давайте посмотрим на приложенную картинку с таймлайном пивотов, это залипательно. Удивительно, что Notion и Twitch пивотнулись через 4 года после запуска, а Lyft и Framer вообще аж через 5 лет! Ого! 🤯

В статье также описаны факторы, которые должны вас заставить подумать о том, что стоило бы сделать пивот.

👉 Читайте тут: https://www.lennysnewsletter.com/p/the-art-of-the-pivot-part-2-how-why?=2

3/ Дополнительно Ленни в своем посте в Twitter сделал любопытный вывод на тему причин пивота – в большинстве случаев это не запрос с рынка, а какой-то параллельный софт или тул, который развивался рядом, как правило, в помощь основному продукту. Рейтинг по убыванию с самой популярной причины до менее популярной выглядит так:

▪️Noticed internal tech seeing pull: 9;

▪️Noticed one feature seeing pull: 7;

▪️Noticed bigger adjacent market: 6;

▪️Internal brainstorming: 5.

👉 Ссылка на пост в Twitter: https://twitter.com/lennysan/status/1790400758032326992

@proVenture

#howtovc

{kind=link}

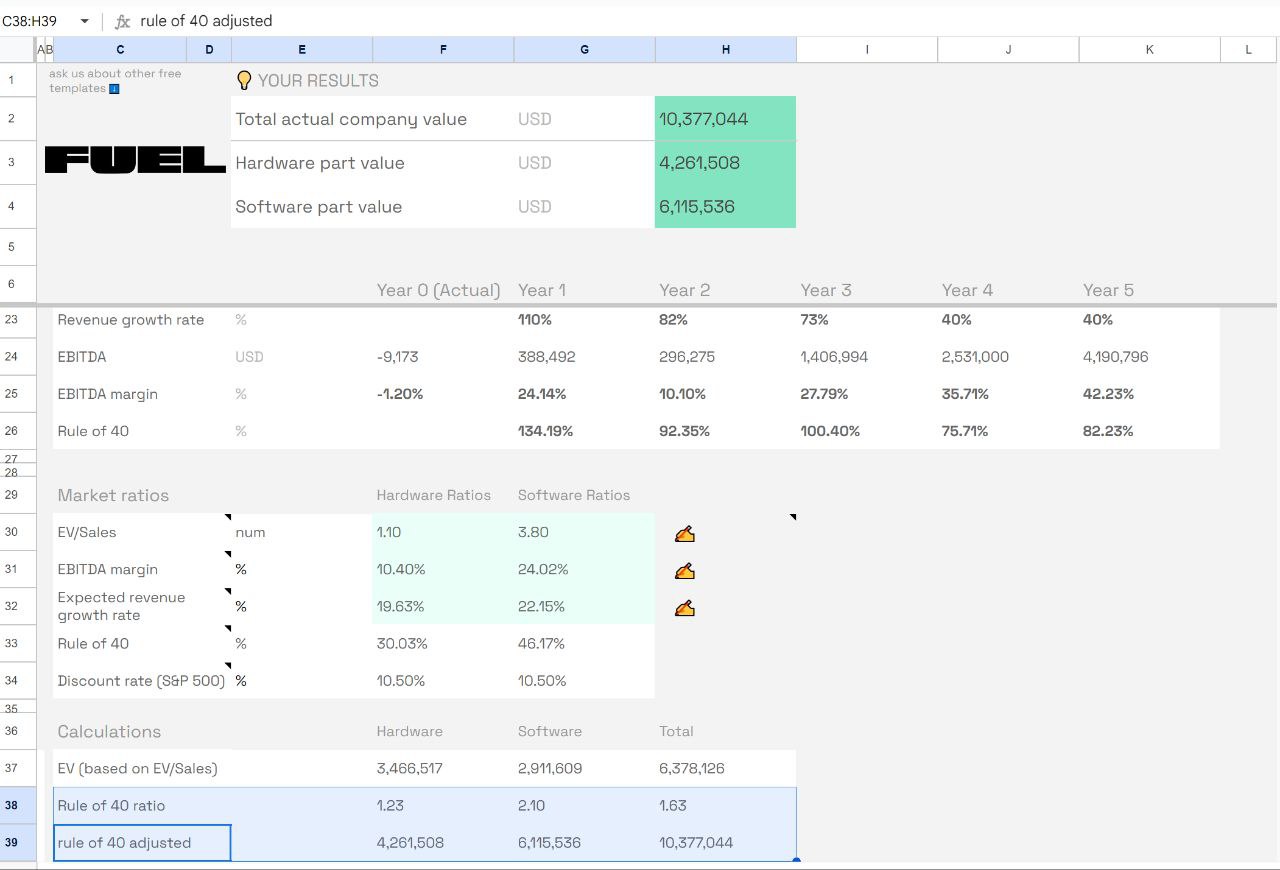

2x Templates: Unit economics calculator ✖️ Valuation calculator based on growth rate and profit margin.

Я немного продирался через источники, чтобы дойти до самих ссылок на эти темплейты, это был небольшой квест. Но хочу поделиться любопытными темплейтами для фаундеров. Оба этих темплейта я нашел в рассылке от Pretiosum Ventures, а авторы темплейтов – Fuel Finance.

1/ Хороший темплейт для рассчета юнит экономики – вводите свои параметры и считайте LTV/CAC. Подойдет точно b2c бизнесам и b2b бизнесам без фокуса на хардкорный enterprise (где в месячные данные все сложно перевести).

💾👉 Скачать можно с их сайта, оставляйте контакты, потом вам на почту придет ссылка на Google Doc: https://fuelfinance.me/unit-economics-calculator/

2/ Второй темплейт – это расчет оценки компании, который основан на бенчмарках из a16z (чем меня и зацепили немного, я полез смотреть изначально это).

Оценка в темплейте зависит не только от размера бизнеса, выручки, но и от того, насколько ваш бизнес более рентабельный через Rule of 40 (это % роста + % margin). Fuel предлагают на самом деле добавить коэффициент – если у вас Rule of 40 лучше, чем у отрасли в целом, то делите свой Rule of 40 на отраслевой и и умножаете на это свой мультипликатор к выручке, то есть к вам должен применяться выше коэффициент. Это то, чего не было в чистом виде у a16z, но что было у BVP (посмотрите в канале публиковались их изыскания по Rule of 40). Так что по сути вам предлагается взять рыночные мультипликаторы и сделать корректировку на ваше преимущество по маржинальности. Единственное, что данные по Rule of 40 вашего бизнеса берутся прогнозные – я бы брал исторические.

💾👉 Темплейт по той же логике с Google Doc доступен по ссылке: https://fuelfinance.me/valuation-calculator/

👉 А вот ссылка на рассылку от Pretiosum, откуда ноги и росли: https://www.linkedin.com/pulse/edition-29-enterprise-sales-2024-lost-cloud-pretiosum-ventures-gukqe/

@proVenture

#полезное #howtovc

Я немного продирался через источники, чтобы дойти до самих ссылок на эти темплейты, это был небольшой квест. Но хочу поделиться любопытными темплейтами для фаундеров. Оба этих темплейта я нашел в рассылке от Pretiosum Ventures, а авторы темплейтов – Fuel Finance.

1/ Хороший темплейт для рассчета юнит экономики – вводите свои параметры и считайте LTV/CAC. Подойдет точно b2c бизнесам и b2b бизнесам без фокуса на хардкорный enterprise (где в месячные данные все сложно перевести).

💾👉 Скачать можно с их сайта, оставляйте контакты, потом вам на почту придет ссылка на Google Doc: https://fuelfinance.me/unit-economics-calculator/

2/ Второй темплейт – это расчет оценки компании, который основан на бенчмарках из a16z (чем меня и зацепили немного, я полез смотреть изначально это).

Оценка в темплейте зависит не только от размера бизнеса, выручки, но и от того, насколько ваш бизнес более рентабельный через Rule of 40 (это % роста + % margin). Fuel предлагают на самом деле добавить коэффициент – если у вас Rule of 40 лучше, чем у отрасли в целом, то делите свой Rule of 40 на отраслевой и и умножаете на это свой мультипликатор к выручке, то есть к вам должен применяться выше коэффициент. Это то, чего не было в чистом виде у a16z, но что было у BVP (посмотрите в канале публиковались их изыскания по Rule of 40). Так что по сути вам предлагается взять рыночные мультипликаторы и сделать корректировку на ваше преимущество по маржинальности. Единственное, что данные по Rule of 40 вашего бизнеса берутся прогнозные – я бы брал исторические.

💾👉 Темплейт по той же логике с Google Doc доступен по ссылке: https://fuelfinance.me/valuation-calculator/

👉 А вот ссылка на рассылку от Pretiosum, откуда ноги и росли: https://www.linkedin.com/pulse/edition-29-enterprise-sales-2024-lost-cloud-pretiosum-ventures-gukqe/

@proVenture

#полезное #howtovc

{kind=link}

We talked to 120+ investors to raise our pre-seed.

Эндрю Реа, фаундер стартапа New Co (видимо, в стелс режиме еще ребята) рассказал, как он поднимал раунд. Получился такой каминг аут почти как в наших блиц-опросах про раунд.

1/ Какие вводные по процессу дал Эндрю?

▪️Они поднимали в конце 2023 года, когда по их мнению рынок был чуть хуже;

▪️Они не питчили себя как AI стартап;

▪️Они +- 1st-time founders;

▪️Поднимали pre-seed;

▪️Не Stanford/Harvard grads;

▪️Не ex-Ramp, Open AI и т.п.

2/ Что же у них получилось?

▪️120+ инвесторов в воронке исключая друзей и знакомых;

▪️175+ человек, если включать близких;

▪️В комментариях он отметил, что почти всем были теплые интро;

▪️Весь процесс занял ~2 месяца;

▪️Большинство встреч было в речение 4-5 недель;

▪️Один 2-х недельный подход включал ~100 встреч с инвесторами;

▪️Один 2-дневный подход включал 23 встречи с инвесторами;

▪️Первый 10-15 встреч понадобились, чтобы отточить питч и понять, как питчить;

▪️В итоге они подняли раунд (правда, не известно, какой), но это было очень сложно.

👉 Вы можете прочитать подробнее в посте Эндрю: https://www.linkedin.com/feed/update/urn:li:activity:7193649602753949697/

P.S. Судя по скриншотам в посте, он использовал CRM в Airtable и вообще обещал еще постов написать по тому, как рейзил, так что будем следить.

@proVenture

#fundraising #howtovc

Эндрю Реа, фаундер стартапа New Co (видимо, в стелс режиме еще ребята) рассказал, как он поднимал раунд. Получился такой каминг аут почти как в наших блиц-опросах про раунд.

1/ Какие вводные по процессу дал Эндрю?

▪️Они поднимали в конце 2023 года, когда по их мнению рынок был чуть хуже;

▪️Они не питчили себя как AI стартап;

▪️Они +- 1st-time founders;

▪️Поднимали pre-seed;

▪️Не Stanford/Harvard grads;

▪️Не ex-Ramp, Open AI и т.п.

2/ Что же у них получилось?

▪️120+ инвесторов в воронке исключая друзей и знакомых;

▪️175+ человек, если включать близких;

▪️В комментариях он отметил, что почти всем были теплые интро;

▪️Весь процесс занял ~2 месяца;

▪️Большинство встреч было в речение 4-5 недель;

▪️Один 2-х недельный подход включал ~100 встреч с инвесторами;

▪️Один 2-дневный подход включал 23 встречи с инвесторами;

▪️Первый 10-15 встреч понадобились, чтобы отточить питч и понять, как питчить;

▪️В итоге они подняли раунд (правда, не известно, какой), но это было очень сложно.

👉 Вы можете прочитать подробнее в посте Эндрю: https://www.linkedin.com/feed/update/urn:li:activity:7193649602753949697/

P.S. Судя по скриншотам в посте, он использовал CRM в Airtable и вообще обещал еще постов написать по тому, как рейзил, так что будем следить.

@proVenture

#fundraising #howtovc

{kind=link}

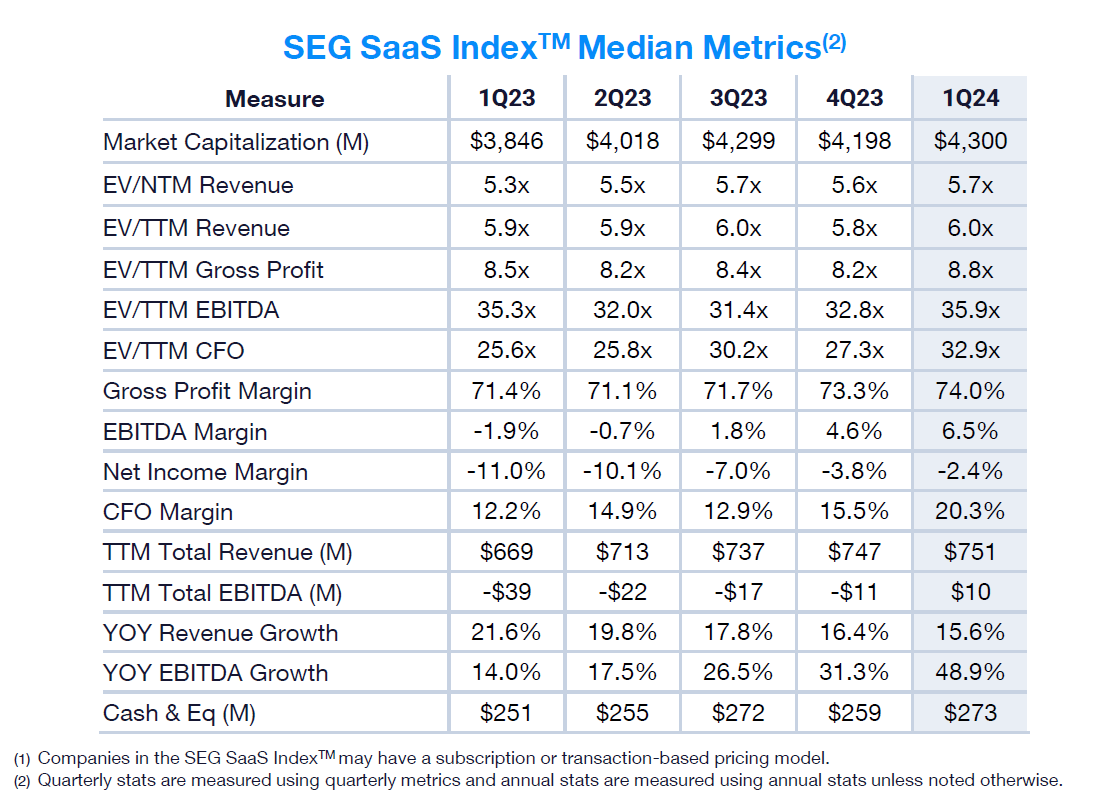

1Q24 SaaS M&A and Public Market Report.

Давайте посмотрим на свежие данные SEG с оценкой на M&A или на публичном рынке. Все просто.

1/ M&A EV/TTM Revenue Multiples:

▪️Median: 3.8x (Q4’23) => 3.8x (Q1’24);

▪️Average: 4.9x (Q4’23) => 5.1x (Q1’24);

🔹Средняя немножко подросла, медиана нет, но падение с Q1’23 есть везде: там было 5.0x и 6.3х, соответственно, медиана и средняя.

2/ Изменения в SEG SaaS Index:

▪️EV/NTM Revenue: 5.6x (Q4’23) => 5.7x (Q1’24);

▪️EV/TTM Revenue: 5.8x (Q4’23) => 6.0x (Q1’24);

▪️Gross Profit Margin: 73.3% (Q4’23) => 74.0% (Q1’24);

▪️EBITDA Margin: 4.6% (Q4’23) => 6.5% (Q1’24);

▪️YoY Revenue Growth: 16.4% (Q4’23) => 15.6% (Q1’24);

▪️YoY EBITDA Growth: 31.3% (Q4’23) => 48.9% (Q1’24);

🔹В общем-то все немного выросло, даже если сравнивать с Q1’23.

3/ Отдельно по Upper Quartile:

▪️EV/TTM Revenue: 8.7x (Q4’23) => 9.9x (Q1’24).

4/ От чего зависит то, какой мультипликатор дается?

a/ Зависимость EV/TTM Revenue от темпов роста TTM Growth (когорты):

▪️<=10%: 3.3x (Q4’23) => 2.8x (Q1’24);

▪️10%-20%: 5.1x (Q4’23) => 6.5x (Q1’24);

▪️20%-30%: 5.1x (Q4’23) => 8.4x (Q1’24);

▪️30%-40%: 6.9x (Q4’23) => 16.6x (Q1’24);

▪️>40%: 10.1x (Q4’23) => 13.1x (Q1’24);

🔹Явная зависимость от темпов роста выручки, при этом она стала более линейной в 2024 году.

b/ Зависимость EV/TTM Revenue от EBITDA Margin (когорты):

▪️<=0%: 5.1x (Q4’23) => 5.8x (Q1’24);

▪️0%-10%: 7.2x (Q4’23) => 5.4x (Q1’24);

▪️10%-20%: 4.5x (Q4’23) => 6.4x (Q1’24);

▪️>20%: 8.4x (Q4’23) => 7.1x (Q1’24);

🔹Не очевидно, что зависимость прямая, очень уж видимый провал в среднем сегменте 10%-20%.

c/ Зависимость EV/TTM Revenue от метрики Rule of 40 (когорты):

▪️<=10%: 2.5x (Q4’23) => 2.3x (Q1’24);

▪️10%-20%: 3.9x (Q4’23) => 4.1x (Q1’24);

▪️20%-30%: 4.9x (Q4’23) => 6.6x (Q1’24);

▪️30%-40%: 7.8x (Q4’23) => 9.9x (Q1’24);

▪️>40%: 10.0x (Q4’23) => 12.2x (Q1’24).

🔹О, да! Ну тут просто по-царски. Линейно, четко зависимость видна.

5/ Можете сами посмотреть остальные выкладки, например, какие сегменты более прибыльны, какие больше растут или где выше мультипликаторы к выручке. Например, по мультам #1 Security 10.3x, а затем #2 DevOps & IT Management с 10.1х. С 45 страницы там таблички по сегментам более детальные есть.

👉 Сам отчет на [51 страницу] можно скачать по ссылке: https://softwareequity.com/research/quarterly-saas-report

@proVenture

#saas #benchmarks

Давайте посмотрим на свежие данные SEG с оценкой на M&A или на публичном рынке. Все просто.

1/ M&A EV/TTM Revenue Multiples:

▪️Median: 3.8x (Q4’23) => 3.8x (Q1’24);

▪️Average: 4.9x (Q4’23) => 5.1x (Q1’24);

🔹Средняя немножко подросла, медиана нет, но падение с Q1’23 есть везде: там было 5.0x и 6.3х, соответственно, медиана и средняя.

2/ Изменения в SEG SaaS Index:

▪️EV/NTM Revenue: 5.6x (Q4’23) => 5.7x (Q1’24);

▪️EV/TTM Revenue: 5.8x (Q4’23) => 6.0x (Q1’24);

▪️Gross Profit Margin: 73.3% (Q4’23) => 74.0% (Q1’24);

▪️EBITDA Margin: 4.6% (Q4’23) => 6.5% (Q1’24);

▪️YoY Revenue Growth: 16.4% (Q4’23) => 15.6% (Q1’24);

▪️YoY EBITDA Growth: 31.3% (Q4’23) => 48.9% (Q1’24);

🔹В общем-то все немного выросло, даже если сравнивать с Q1’23.

3/ Отдельно по Upper Quartile:

▪️EV/TTM Revenue: 8.7x (Q4’23) => 9.9x (Q1’24).

4/ От чего зависит то, какой мультипликатор дается?

a/ Зависимость EV/TTM Revenue от темпов роста TTM Growth (когорты):

▪️<=10%: 3.3x (Q4’23) => 2.8x (Q1’24);

▪️10%-20%: 5.1x (Q4’23) => 6.5x (Q1’24);

▪️20%-30%: 5.1x (Q4’23) => 8.4x (Q1’24);

▪️30%-40%: 6.9x (Q4’23) => 16.6x (Q1’24);

▪️>40%: 10.1x (Q4’23) => 13.1x (Q1’24);

🔹Явная зависимость от темпов роста выручки, при этом она стала более линейной в 2024 году.

b/ Зависимость EV/TTM Revenue от EBITDA Margin (когорты):

▪️<=0%: 5.1x (Q4’23) => 5.8x (Q1’24);

▪️0%-10%: 7.2x (Q4’23) => 5.4x (Q1’24);

▪️10%-20%: 4.5x (Q4’23) => 6.4x (Q1’24);

▪️>20%: 8.4x (Q4’23) => 7.1x (Q1’24);

🔹Не очевидно, что зависимость прямая, очень уж видимый провал в среднем сегменте 10%-20%.

c/ Зависимость EV/TTM Revenue от метрики Rule of 40 (когорты):

▪️<=10%: 2.5x (Q4’23) => 2.3x (Q1’24);

▪️10%-20%: 3.9x (Q4’23) => 4.1x (Q1’24);

▪️20%-30%: 4.9x (Q4’23) => 6.6x (Q1’24);

▪️30%-40%: 7.8x (Q4’23) => 9.9x (Q1’24);

▪️>40%: 10.0x (Q4’23) => 12.2x (Q1’24).

🔹О, да! Ну тут просто по-царски. Линейно, четко зависимость видна.

5/ Можете сами посмотреть остальные выкладки, например, какие сегменты более прибыльны, какие больше растут или где выше мультипликаторы к выручке. Например, по мультам #1 Security 10.3x, а затем #2 DevOps & IT Management с 10.1х. С 45 страницы там таблички по сегментам более детальные есть.

👉 Сам отчет на [51 страницу] можно скачать по ссылке: https://softwareequity.com/research/quarterly-saas-report

@proVenture

#saas #benchmarks

{kind=link}

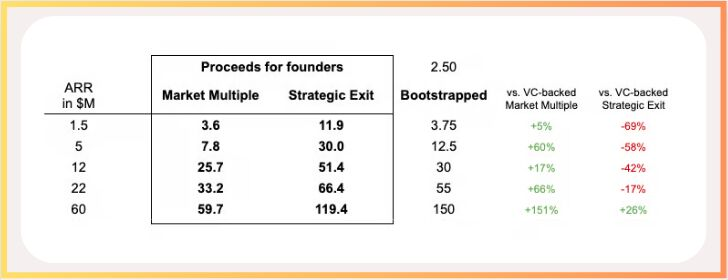

What does a VC-backed exit have to look like to make it more attractive than bootstrapping?

Мы все чаще слышим рекомендации не брать венчурные деньги (реально, не надо) и развиваться самостоятельно за свои (=bootstrap). Дирк Салмер (SaaS Group) взял эту тему и провел интересные рассуждения.

1/ Он взял следующие данные:

▪️Данные Carta по оценкам стартапов по раундам и, как итог – размытию основателей;

▪️Данные из SaaS Napkin по пороговым уровням ARR, которые надо достигать стартапу на разных стадиях;

▪️Предположил, что текущие оценки на рынке 5х выручек, хороший эксит стратегу происходит за 10ч выручек, а bootstrapped бизнесы покупаются за 2.5х выручек. Собственно, это три сценария оценки стартапа на выходе;

▪️Разница в том, что венчурные деньги размывают фаундеров, поэтому надо учитывать то, сколько им остается.

2/ В итоге он посчитал, насколько больше или меньше получают фаундеры лично при условии реализации одного из трех сценариев:

🔹Bootstrapped бизнесы выигрывают у венчурного при условии сохранения премии 50% в мультипликаторе выхода у последних.

Вот такое преимущество по стадиям:

▪️Seed: $1.5M: 🟢 +5%;

▪️Series A: $5M: 🟢 +60%;

▪️Series B: $12M: 🟢 +17%;

▪️Series C: $22M (бенчмарк Дирка): 🟢 +66%;

▪️Series D: $60M (бенчмарк Дирка): 🟢 +151%.

Однако при условии продажи за 10х, то есть, премии в 4 раза, ситуация другая – bootstrapped бизнесы проигрывают почти всегда:

▪️Seed: $1.5M: 🔴 -69%;

▪️Series A: $5M: 🔴 -58%;

▪️Series B: $12M: 🔴 -42%;

▪️Series C: $22M (бенчмарк Дирка): 🔴 -17%;

▪️Series D: $60M (бенчмарк Дирка): 🟢 +26%;

🔹Только в одном случае, в самой поздней стадии выигрывает Bootstrapped, но там и больше всего предположений.

3/ Это все наталкивает меня на следующую мысль. Если смотреть на картинку статично, точно не хуже делать bootstrapped бизнес. Однако надо еще задать себе вопрос – а что будет с рынком, ожидаете ли роста мультипликаторов? Если ожидаете, то вполне вероятно, что вам будет выгоднее делать стартап.

👉 Ссылка на пост Дирка в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7196092274773045249/

@proVenture

#howtovc

Мы все чаще слышим рекомендации не брать венчурные деньги (реально, не надо) и развиваться самостоятельно за свои (=bootstrap). Дирк Салмер (SaaS Group) взял эту тему и провел интересные рассуждения.

1/ Он взял следующие данные:

▪️Данные Carta по оценкам стартапов по раундам и, как итог – размытию основателей;

▪️Данные из SaaS Napkin по пороговым уровням ARR, которые надо достигать стартапу на разных стадиях;

▪️Предположил, что текущие оценки на рынке 5х выручек, хороший эксит стратегу происходит за 10ч выручек, а bootstrapped бизнесы покупаются за 2.5х выручек. Собственно, это три сценария оценки стартапа на выходе;

▪️Разница в том, что венчурные деньги размывают фаундеров, поэтому надо учитывать то, сколько им остается.

2/ В итоге он посчитал, насколько больше или меньше получают фаундеры лично при условии реализации одного из трех сценариев:

🔹Bootstrapped бизнесы выигрывают у венчурного при условии сохранения премии 50% в мультипликаторе выхода у последних.

Вот такое преимущество по стадиям:

▪️Seed: $1.5M: 🟢 +5%;

▪️Series A: $5M: 🟢 +60%;

▪️Series B: $12M: 🟢 +17%;

▪️Series C: $22M (бенчмарк Дирка): 🟢 +66%;

▪️Series D: $60M (бенчмарк Дирка): 🟢 +151%.

Однако при условии продажи за 10х, то есть, премии в 4 раза, ситуация другая – bootstrapped бизнесы проигрывают почти всегда:

▪️Seed: $1.5M: 🔴 -69%;

▪️Series A: $5M: 🔴 -58%;

▪️Series B: $12M: 🔴 -42%;

▪️Series C: $22M (бенчмарк Дирка): 🔴 -17%;

▪️Series D: $60M (бенчмарк Дирка): 🟢 +26%;

🔹Только в одном случае, в самой поздней стадии выигрывает Bootstrapped, но там и больше всего предположений.

3/ Это все наталкивает меня на следующую мысль. Если смотреть на картинку статично, точно не хуже делать bootstrapped бизнес. Однако надо еще задать себе вопрос – а что будет с рынком, ожидаете ли роста мультипликаторов? Если ожидаете, то вполне вероятно, что вам будет выгоднее делать стартап.

👉 Ссылка на пост Дирка в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7196092274773045249/

@proVenture

#howtovc

{kind=link}

Венчурный фест – без панельных дискуссий и чепухи, только про опыт, полезность и нетворкинг.

Ребята из Izba VC рассказали про интересный формат конференции-феста, над которым они работали долгое время. Ключевой задачей было выжать весь сок из экспертов, и оставить скучные панельные дискуссии как жанр в стороне!

В итоге родился уникальный ИнвестФест в Нижнем Новгороде, который пройдет 24 мая.

👉 Сразу же – ссылка на регистрацию здесь.

Никаких усыпляющих докладов - только реальный опыт инвесторов и предпринимателей, а также мастермайнды и менторские гостиные, где спикеры и эксперты помогут предпринимателям решить их актуальные задачи.

1/ Что такое ИнвестФест?

1️⃣200+ участников - каждый желающий может принять участие в фесте абсолютно бесплатно.

2️⃣6 видов активностей - разборы живых кейсов, мастер-майнды, менторская гостиная и другие.

3️⃣10+ спикеров, в том числе:

🗣Рената Джордж (iZBA VC и инвестор CreditKarma, Behance, Canva);

🗣Вячеслав Солоницын (Mighty Buildings, привлек более $150M в Кремниевой долине).

2/ Спикеры поделятся собственным опытом на следующие темы:

🔸Венчур - способ найма предпринимателей;

🔹Как стартапу правильно выбрать тренд;

🔸Почему предпринимателю важно делать перерыв между стартапами;

🔹Как избежать зависимости от одного рынка;

🔸Ошибка сбора стартап-команды;

🔹Как выбрать правильный рынок;

🔸Риск недостаточно масштабного мышления;

🔹Не пытайтесь сразу строить космолет;

🔸Когда важно сделать просто и быстро;

🔹Чем вредна влюбленность в команду;

🔸Я и инвестиции: алхимия отношений;

🔹Инвестор "навязывающий" и инвестор "забывший";

🔸3 шага, чтобы выявить основные риски инвестиции;

🔹Ошибки конвертируемого займа;

🔸Условия о неконкуренции в российском праве.

3/ Когда будет проходить конференция?

📆 Дата: 24 мая;

⏱Время: 9:00 - 19:00;

📍Место: Нижний Новгород, Рождественская ул., 17, КУПНО (ГосСтарт).

👉 Еще раз ссылка на регистрацию.

P.S. ИНВЕСТФЕСТ торжественно завершает неделю ЦИПР Techweek и является плавным переходом в летний укиенд в Нижнем Новгороде!

#Реклама

Реклама. ООО "Изба Венчурс", ИНН: 9729326744

erid 2VtzqxaMoxn

Ребята из Izba VC рассказали про интересный формат конференции-феста, над которым они работали долгое время. Ключевой задачей было выжать весь сок из экспертов, и оставить скучные панельные дискуссии как жанр в стороне!

В итоге родился уникальный ИнвестФест в Нижнем Новгороде, который пройдет 24 мая.

👉 Сразу же – ссылка на регистрацию здесь.

Никаких усыпляющих докладов - только реальный опыт инвесторов и предпринимателей, а также мастермайнды и менторские гостиные, где спикеры и эксперты помогут предпринимателям решить их актуальные задачи.

1/ Что такое ИнвестФест?

1️⃣200+ участников - каждый желающий может принять участие в фесте абсолютно бесплатно.

2️⃣6 видов активностей - разборы живых кейсов, мастер-майнды, менторская гостиная и другие.

3️⃣10+ спикеров, в том числе:

🗣Рената Джордж (iZBA VC и инвестор CreditKarma, Behance, Canva);

🗣Вячеслав Солоницын (Mighty Buildings, привлек более $150M в Кремниевой долине).

2/ Спикеры поделятся собственным опытом на следующие темы:

🔸Венчур - способ найма предпринимателей;

🔹Как стартапу правильно выбрать тренд;

🔸Почему предпринимателю важно делать перерыв между стартапами;

🔹Как избежать зависимости от одного рынка;

🔸Ошибка сбора стартап-команды;

🔹Как выбрать правильный рынок;

🔸Риск недостаточно масштабного мышления;

🔹Не пытайтесь сразу строить космолет;

🔸Когда важно сделать просто и быстро;

🔹Чем вредна влюбленность в команду;

🔸Я и инвестиции: алхимия отношений;

🔹Инвестор "навязывающий" и инвестор "забывший";

🔸3 шага, чтобы выявить основные риски инвестиции;

🔹Ошибки конвертируемого займа;

🔸Условия о неконкуренции в российском праве.

3/ Когда будет проходить конференция?

📆 Дата: 24 мая;

⏱Время: 9:00 - 19:00;

📍Место: Нижний Новгород, Рождественская ул., 17, КУПНО (ГосСтарт).

👉 Еще раз ссылка на регистрацию.

P.S. ИНВЕСТФЕСТ торжественно завершает неделю ЦИПР Techweek и является плавным переходом в летний укиенд в Нижнем Новгороде!

#Реклама

Реклама. ООО "Изба Венчурс", ИНН: 9729326744

erid 2VtzqxaMoxn

Telegram

ИНВЕСТФЕСТ. Нижний Новгород

Событие, где задачи решаются, а дела делаются

2023 Private B2B SaaS Company Growth Rate Benchmarks .

Продолжаем разбирать бенчмарки. SaaS Capital выпустил отчет с бенчмарками для SaaS бизнесов, насколько он свежий есть сомнения, но в канале его не было, так что давайте разберем – пусть будет. Что там интересного?

1/ Медианный рост вообще – 🟡 35% (в 2021 году было 40%).

2/ А какая динамика по стадиям? В целом небольшое падение по темпам роста, за исключением совсем небольших бизнесов (там падение очень значительное) и все же тоже достаточно большого сокращения роста в крупных бизнесах:

▪️ARR <$1M: 100% (2021) => 🔴 50% (2023);

▪️ARR $1M-$3M: 45% (2021) => 🟡 41% (2023);

▪️ARR $3M-$5M: 40% (2021) => 🟡 35% (2023);

▪️ARR $5M-$10M: 38% (2021) => 🟡 30% (2023);

▪️ARR $0M-$20M: 35% (2021) => ⚪️ 35% (2023);

▪️ARR >$20M: 35% (2021) => 🟡 27% (2023).

3/ Посмотрите на цель, куда надо стремиться, 90% персентиль ARR роста (топовый). Лидеры тоже сдали сильно за исключением группы $5M-$10M ARR:

▪️ARR <$1M: 500% (2021) => 🔴 181% (2023);

▪️ARR $1M-$3M: 259% (2021) => 🔴 144% (2023);

▪️ARR $3M-$5M: 121% (2021) => 🔴 93% (2023);

▪️ARR $5M-$10M: 84% (2021) => 🟢 87% (2023);

▪️ARR $10M-$20M: 88% (2021) => 🟡 78% (2023);

▪️ARR >$20M: 73% (2021) => 🟡 56% (2023).

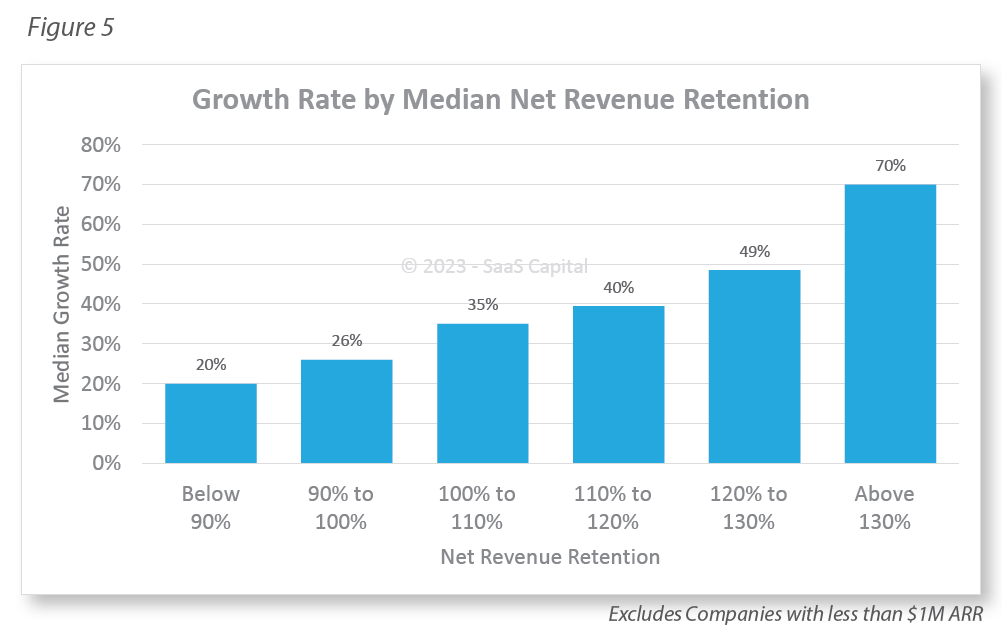

4/ Насколько retention влияет на рост? Давайте посмотрим на когорты по росту в зависимости от NRR:

▪️NRR <90%: 20%;

▪️NRR 90%-100%: 26%;

▪️NRR 100%-110%: 35%;

▪️NRR 110%-120%: 40%;

▪️NRR 120%-130%: 49%;

▪️NRR >130%: 70%.

👉 Про остальные моменты прочитайте в отчете на [6 страниц], который можно скачать по ссылке: https://www.saas-capital.com/research/private-saas-company-growth-rate-benchmarks/

@proVenture

#saas #benchmarks

Продолжаем разбирать бенчмарки. SaaS Capital выпустил отчет с бенчмарками для SaaS бизнесов, насколько он свежий есть сомнения, но в канале его не было, так что давайте разберем – пусть будет. Что там интересного?

1/ Медианный рост вообще – 🟡 35% (в 2021 году было 40%).

2/ А какая динамика по стадиям? В целом небольшое падение по темпам роста, за исключением совсем небольших бизнесов (там падение очень значительное) и все же тоже достаточно большого сокращения роста в крупных бизнесах:

▪️ARR <$1M: 100% (2021) => 🔴 50% (2023);

▪️ARR $1M-$3M: 45% (2021) => 🟡 41% (2023);

▪️ARR $3M-$5M: 40% (2021) => 🟡 35% (2023);

▪️ARR $5M-$10M: 38% (2021) => 🟡 30% (2023);

▪️ARR $0M-$20M: 35% (2021) => ⚪️ 35% (2023);

▪️ARR >$20M: 35% (2021) => 🟡 27% (2023).

3/ Посмотрите на цель, куда надо стремиться, 90% персентиль ARR роста (топовый). Лидеры тоже сдали сильно за исключением группы $5M-$10M ARR:

▪️ARR <$1M: 500% (2021) => 🔴 181% (2023);

▪️ARR $1M-$3M: 259% (2021) => 🔴 144% (2023);

▪️ARR $3M-$5M: 121% (2021) => 🔴 93% (2023);

▪️ARR $5M-$10M: 84% (2021) => 🟢 87% (2023);

▪️ARR $10M-$20M: 88% (2021) => 🟡 78% (2023);

▪️ARR >$20M: 73% (2021) => 🟡 56% (2023).

4/ Насколько retention влияет на рост? Давайте посмотрим на когорты по росту в зависимости от NRR:

▪️NRR <90%: 20%;

▪️NRR 90%-100%: 26%;

▪️NRR 100%-110%: 35%;

▪️NRR 110%-120%: 40%;

▪️NRR 120%-130%: 49%;

▪️NRR >130%: 70%.

👉 Про остальные моменты прочитайте в отчете на [6 страниц], который можно скачать по ссылке: https://www.saas-capital.com/research/private-saas-company-growth-rate-benchmarks/

@proVenture

#saas #benchmarks

{kind=link}

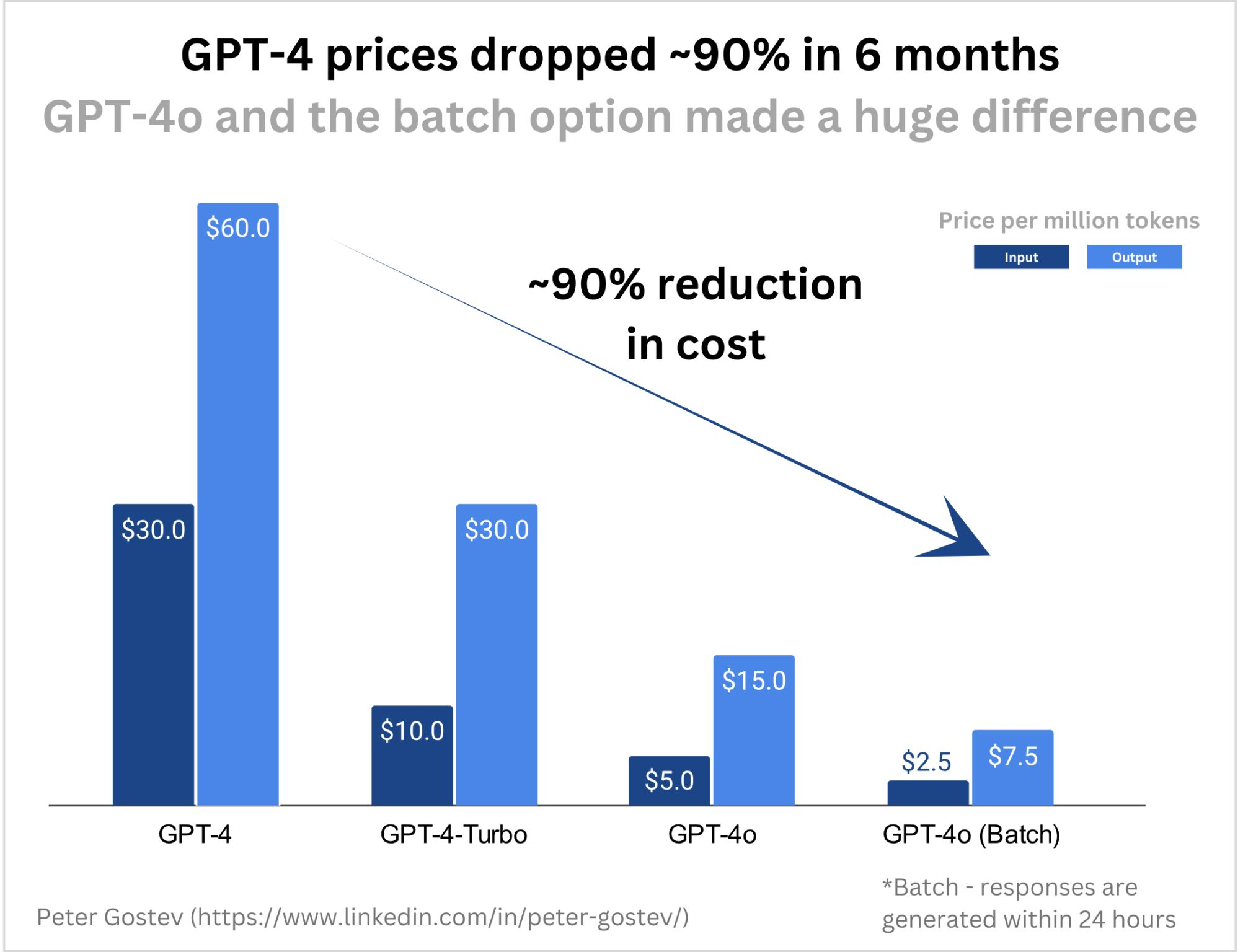

GPT-4 Prices Dropped ~90% in 6 months.

Петер Готсев (Moonpig) сделал интересное наблюдение – стоимость использования GPT-4 упала очень значительно в расчете на 1М токенов:

▪️GPT-4: $30 input, $40 output;

▪️GPT-4o: $2.5 input, $7.5 output.

В комментариях есть возражения, что в отношении к токенам измерять не очень правильно, но такая логика все равно достаточно наглядная.

Может быть, впервые скажем об этом тут – у foundational models есть все шансы стать commodity сервисом и стоить ну оооочень дешево. Может быть, про них можно сказать так уже сейчас, но время покажет.

👉 Ссылка на пост Петера: https://www.linkedin.com/feed/update/urn:li:activity:7197657071427747841/

@proVenture

#ai #saas

Петер Готсев (Moonpig) сделал интересное наблюдение – стоимость использования GPT-4 упала очень значительно в расчете на 1М токенов:

▪️GPT-4: $30 input, $40 output;

▪️GPT-4o: $2.5 input, $7.5 output.

В комментариях есть возражения, что в отношении к токенам измерять не очень правильно, но такая логика все равно достаточно наглядная.

Может быть, впервые скажем об этом тут – у foundational models есть все шансы стать commodity сервисом и стоить ну оооочень дешево. Может быть, про них можно сказать так уже сейчас, но время покажет.

👉 Ссылка на пост Петера: https://www.linkedin.com/feed/update/urn:li:activity:7197657071427747841/

@proVenture

#ai #saas

{kind=link}

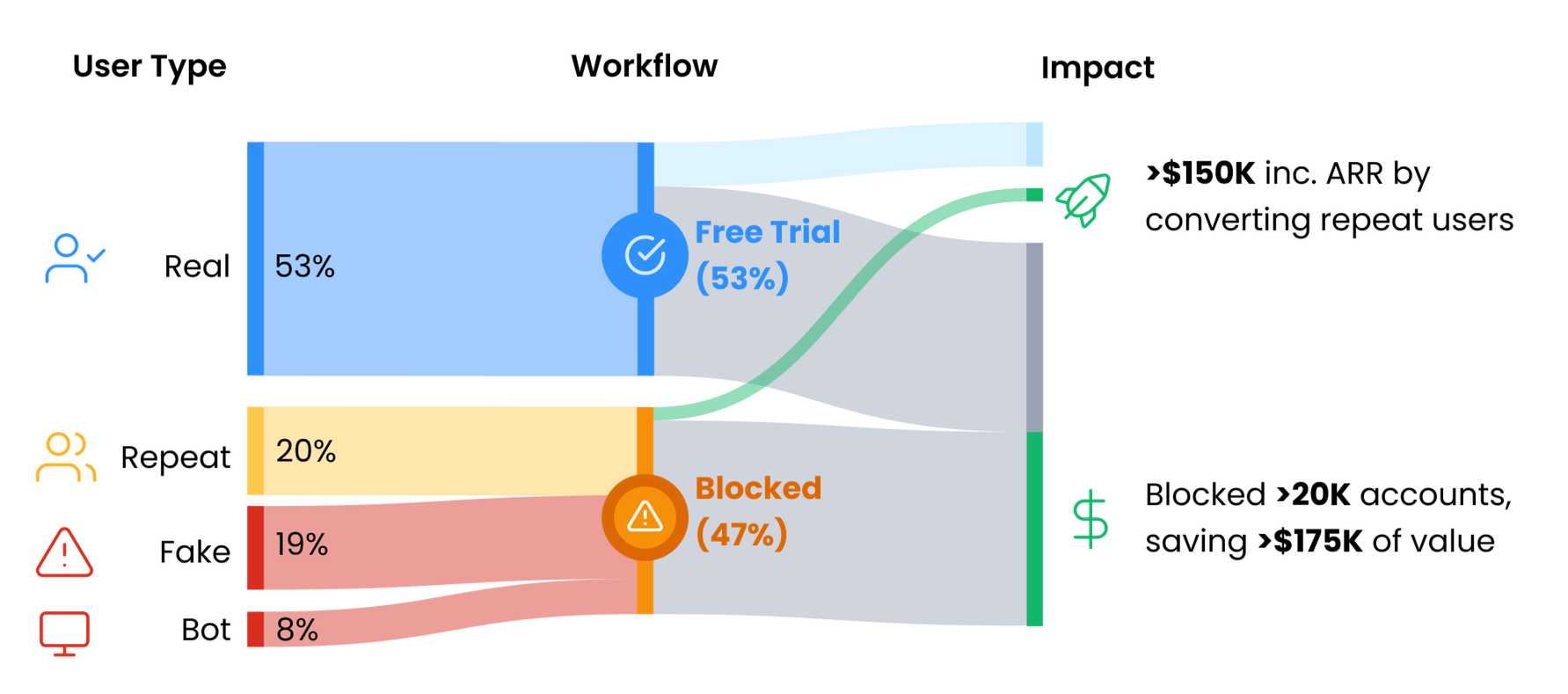

Проблема fake accounts и способы ее решения.

Недостаточное удовлетворение на этот раз принесло прочтение поста Кайла Пояра (OpenView), но уж больно понравилась сама тема, поэтому давайте распутывать.

1/ Синопсис:

▪️Кайл поговорил со стартапом Clay, который вышел из стелс режима и получил большой приток регистраций;

▪️Примерно 53% регистраций были реальными, а 47% были подозрительными, фейковыми;

▪️Новые регистрации (или конвертация repeat customers) принесла Clay прирост в $150K ARR, а отказ от работы с фейковыми аккаунтами сэкономил $175K.

2/ Несостыковки:

〰️ Диаграма из статьи не бьется – вроде как $150K получили именно от группы repeat, группы уже текущих клиентов, которые делали новый акк, чтобы получить еще один триал период и не платить. Но что получили от основных 53% тогда? Не понятно;

〰️ Затраты на $175K также не очень бьются. Если заблокировали как минимум 20К аккаунтов, то при стоимости данных $50, они потеряли бы $1M, а не $175K, а так получается только $8.75 на клиента. Возможно, это прокси затрат на обработку одной заявки, но это не раскрыто.

3/ Светлое зерно:

▪️Тем не менее проблема fake accounts расписывается достаточно важная;

▪️Если представить, что к вам валится 47% леваков (думаю, что это единственная верная цифра, которая побудила дальнейший анализ делать – и уж он не особо состоялся), то вы действительно получите большие косты;

▪️Как с ними справиться? Можно отслеживать:

🔸Авто-сгенерированые имейл адреса;

🔸Фейковые или временные домены;

🔸Разные email aliases (адреса с +. и т.п.);

🔸Спайки в создании аккаунтов с похожими профилями;

🔸Создаваемые аккаунты из нецелевых географий.

▪️Тестировать профили после их регистрации оказалось достаточно сложно для Clay;

▪️Поэтому они внедрили тесты на этапе регистрации, которые проверяют следующее:

🔸Что регистрируется человек;

🔸Что регистрация уникальна (нет смежных аккаунтов);

🔸Trusted source (сеть, домен и проч);

🔸Пользователь не получает free trial до того, как не проведется этот тест в реальном времени.

👉 Статью Кайла про Clay можно прочитать тут: https://www.growthunhinged.com/p/stop-fake-accounts

@proVenture

#saas #howtovc

Недостаточное удовлетворение на этот раз принесло прочтение поста Кайла Пояра (OpenView), но уж больно понравилась сама тема, поэтому давайте распутывать.

1/ Синопсис:

▪️Кайл поговорил со стартапом Clay, который вышел из стелс режима и получил большой приток регистраций;

▪️Примерно 53% регистраций были реальными, а 47% были подозрительными, фейковыми;

▪️Новые регистрации (или конвертация repeat customers) принесла Clay прирост в $150K ARR, а отказ от работы с фейковыми аккаунтами сэкономил $175K.

2/ Несостыковки:

〰️ Диаграма из статьи не бьется – вроде как $150K получили именно от группы repeat, группы уже текущих клиентов, которые делали новый акк, чтобы получить еще один триал период и не платить. Но что получили от основных 53% тогда? Не понятно;

〰️ Затраты на $175K также не очень бьются. Если заблокировали как минимум 20К аккаунтов, то при стоимости данных $50, они потеряли бы $1M, а не $175K, а так получается только $8.75 на клиента. Возможно, это прокси затрат на обработку одной заявки, но это не раскрыто.

3/ Светлое зерно:

▪️Тем не менее проблема fake accounts расписывается достаточно важная;

▪️Если представить, что к вам валится 47% леваков (думаю, что это единственная верная цифра, которая побудила дальнейший анализ делать – и уж он не особо состоялся), то вы действительно получите большие косты;

▪️Как с ними справиться? Можно отслеживать:

🔸Авто-сгенерированые имейл адреса;

🔸Фейковые или временные домены;

🔸Разные email aliases (адреса с +. и т.п.);

🔸Спайки в создании аккаунтов с похожими профилями;

🔸Создаваемые аккаунты из нецелевых географий.

▪️Тестировать профили после их регистрации оказалось достаточно сложно для Clay;

▪️Поэтому они внедрили тесты на этапе регистрации, которые проверяют следующее:

🔸Что регистрируется человек;

🔸Что регистрация уникальна (нет смежных аккаунтов);

🔸Trusted source (сеть, домен и проч);

🔸Пользователь не получает free trial до того, как не проведется этот тест в реальном времени.

👉 Статью Кайла про Clay можно прочитать тут: https://www.growthunhinged.com/p/stop-fake-accounts

@proVenture

#saas #howtovc

{kind=link}