Какова текучка в стартапе или получите ли вы весь свой опционный пакет акций?

В последнее время много встречается вопросов про опционы и владение долей в стартапе или бизнесе, поэтому и контент в эту тему.

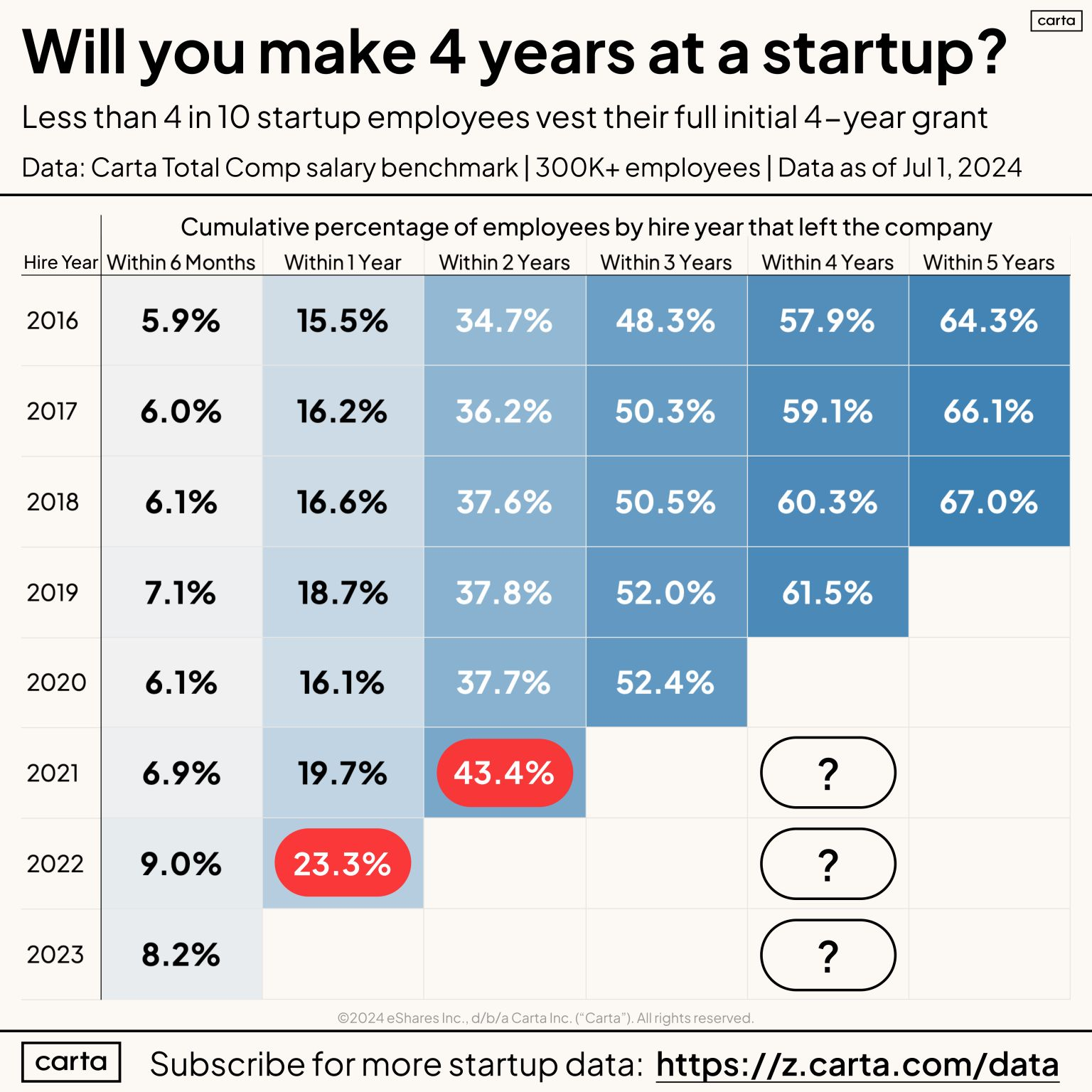

Любопытная статистика от Питера Уолкера (Carta) – он показывает, какой процент сотрудников уходит из компании через х-лет в зависимости от года найма. Если сравнить со стандартным (или вашим) планом по вестингу опционов на долю в компании, то можно смоделировать то, каким образом команда реально будет приобретать долю в вашем бизнесе.

Данные основаны на 300К+ сотрудниках компаний на платформе Carta.

Итак, давайте почитаем таблицу:

1/ Если сотрудник устроился на работу в стартап в 2018 году, то с вероятностью 52% он уйдет через 3 года. Или же можно сказать, что в когорте нанятых в 2019 году 52% увольняются в течение 3 лет.

2/ Посмотрим на то, как доживают сотрудники до стандартного плана в 4 года вестинга:

▪️2016: 42.1% остаются, 57.9% уходят;

▪️2017: 40.9% остаются, 59.1% уходят;

▪️2018: 39.7% остаются, 60.3% уходят;

▪️2019: 38.5% остаются, 61.5% уходят.

🔹Получается, что только 4 из 10 сотрудников доживают в стартапе до срока, когда вестингуется весь пакет акций, который им предоставили при найме.

3/ А еще можно посмотреть, что тенденция ухудшается – все больший процент сотрудников уходит.

▪️Мы это видим и по пункту 3 в отношении 4-х лет в компании в когортах до 2019 года;

▪️Также мы видим, как меняется доля ушедших через 1 год в более широком временном ряду:

▫️2016: 15.5%;

▫️2017: 16.2%;

▫️2018: 16.6%;

▫️2019: 18.7%;

▫️2020: 16.1%;

▫️2021: 19.7%;

▫️2022: 23.3%.

🔹Ковидная когорта 2020 года показывала небольшой провал, но в остальном тренд таков, что доля ушедших через 1 год растет;

🔹Нанятые в 2023 году могут оставаться чуть чаще, чем в 2022 году, потому что через 6 месяцев ушло только 8.2% по сравнению с 9% в когорте 2022 года, но тренд все равно вряд ли переломится.

4/ Отдельно хочется обратить внимание на то, что уже через 2 года из нанятых в тучный 2021 год осталось меньше 60%, а точнее, 43.4% ушло, а 56.6% осталось. Непросто, непросто.

👉 Ссылка на пост Питера Уолкера в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7221907126435139584/

@proVenture

#research #howtovc #benchmarks

В последнее время много встречается вопросов про опционы и владение долей в стартапе или бизнесе, поэтому и контент в эту тему.

Любопытная статистика от Питера Уолкера (Carta) – он показывает, какой процент сотрудников уходит из компании через х-лет в зависимости от года найма. Если сравнить со стандартным (или вашим) планом по вестингу опционов на долю в компании, то можно смоделировать то, каким образом команда реально будет приобретать долю в вашем бизнесе.

Данные основаны на 300К+ сотрудниках компаний на платформе Carta.

Итак, давайте почитаем таблицу:

1/ Если сотрудник устроился на работу в стартап в 2018 году, то с вероятностью 52% он уйдет через 3 года. Или же можно сказать, что в когорте нанятых в 2019 году 52% увольняются в течение 3 лет.

2/ Посмотрим на то, как доживают сотрудники до стандартного плана в 4 года вестинга:

▪️2016: 42.1% остаются, 57.9% уходят;

▪️2017: 40.9% остаются, 59.1% уходят;

▪️2018: 39.7% остаются, 60.3% уходят;

▪️2019: 38.5% остаются, 61.5% уходят.

🔹Получается, что только 4 из 10 сотрудников доживают в стартапе до срока, когда вестингуется весь пакет акций, который им предоставили при найме.

3/ А еще можно посмотреть, что тенденция ухудшается – все больший процент сотрудников уходит.

▪️Мы это видим и по пункту 3 в отношении 4-х лет в компании в когортах до 2019 года;

▪️Также мы видим, как меняется доля ушедших через 1 год в более широком временном ряду:

▫️2016: 15.5%;

▫️2017: 16.2%;

▫️2018: 16.6%;

▫️2019: 18.7%;

▫️2020: 16.1%;

▫️2021: 19.7%;

▫️2022: 23.3%.

🔹Ковидная когорта 2020 года показывала небольшой провал, но в остальном тренд таков, что доля ушедших через 1 год растет;

🔹Нанятые в 2023 году могут оставаться чуть чаще, чем в 2022 году, потому что через 6 месяцев ушло только 8.2% по сравнению с 9% в когорте 2022 года, но тренд все равно вряд ли переломится.

4/ Отдельно хочется обратить внимание на то, что уже через 2 года из нанятых в тучный 2021 год осталось меньше 60%, а точнее, 43.4% ушло, а 56.6% осталось. Непросто, непросто.

👉 Ссылка на пост Питера Уолкера в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7221907126435139584/

@proVenture

#research #howtovc #benchmarks

{kind=link}

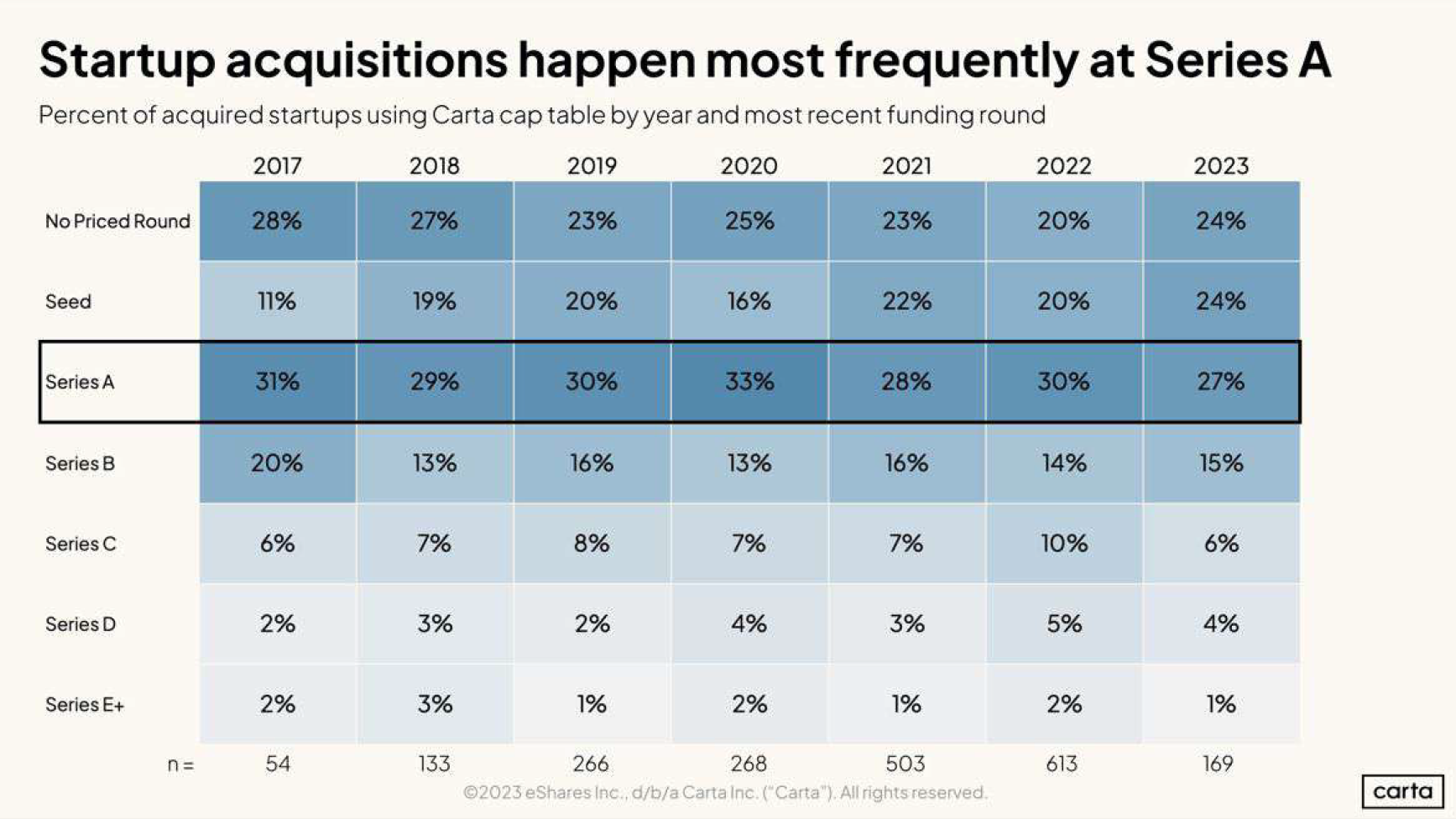

Когда стартап чаще всего продается стратегу?

Павел Маж (ex-Warsaw Equity Group) выложил подборку графиков от Carta на тему M&A на венчурном рынке.

💡Основной инсайт: в основном стартапы продаются после Series A (27% сделок в 2023 году и до 33% в 2020 году), и в основном у стартапов менее 10 сотрудников (38% сделок).

1/ Любопытно еще посмотреть на самые популярные стадии выхода по вертикалям:

▪️SaaS: Series A (31%);

▪️Consumer: Pre-seed = Series A (29%);

▪️Healthcare: Series A (28%);

▪️Fintech: Series A (33%);

▪️Hardware: Pre-seed (28%);

▪️AdTech: Series A (28%);

▪️Education: Series A (36%);

▪️Pharma/Biotech: Series B (30%);

▪️Energy: Pre-seed (36%).

2/ Отбиваются от средней Hardware, Energy и Consumer, где первое место занимает (в случае с Consumer разделяет) Pre-seed. А Pharma/Biotech продается обычно позже – долго инвестируют в испытания до того, как стратегам это становится интересным.

👉 Смотрите детальнее в посте Павла в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7226482192879673344/ или смотрите в подборке в документе ниже на [3 страницы].

@proVenture

#howtovc #exits

Павел Маж (ex-Warsaw Equity Group) выложил подборку графиков от Carta на тему M&A на венчурном рынке.

💡Основной инсайт: в основном стартапы продаются после Series A (27% сделок в 2023 году и до 33% в 2020 году), и в основном у стартапов менее 10 сотрудников (38% сделок).

1/ Любопытно еще посмотреть на самые популярные стадии выхода по вертикалям:

▪️SaaS: Series A (31%);

▪️Consumer: Pre-seed = Series A (29%);

▪️Healthcare: Series A (28%);

▪️Fintech: Series A (33%);

▪️Hardware: Pre-seed (28%);

▪️AdTech: Series A (28%);

▪️Education: Series A (36%);

▪️Pharma/Biotech: Series B (30%);

▪️Energy: Pre-seed (36%).

2/ Отбиваются от средней Hardware, Energy и Consumer, где первое место занимает (в случае с Consumer разделяет) Pre-seed. А Pharma/Biotech продается обычно позже – долго инвестируют в испытания до того, как стратегам это становится интересным.

👉 Смотрите детальнее в посте Павла в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7226482192879673344/ или смотрите в подборке в документе ниже на [3 страницы].

@proVenture

#howtovc #exits

{kind=link}

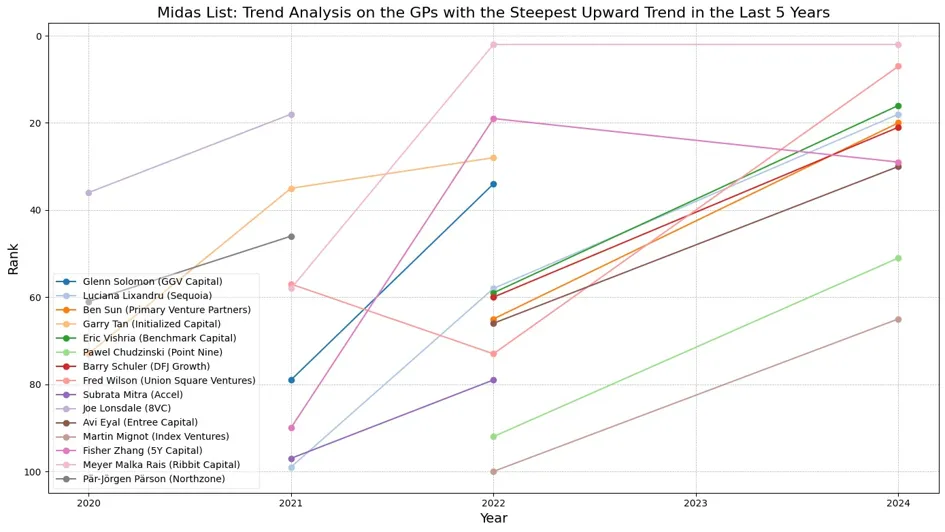

📈 Какие венчурные инвесторы находятся на подъеме?

Jaap Vriesendorp сделал прикольный анализ “Оскара” среди инвестиционных наград, а именно Midas List. Если кто не знает, это ежегодный список топовых венчурных инвесторов в году. Этот список составляется уже 14 лет, вполне можно смотреть на тренды.

1/ Во-первых, есть те инвесторы, которые находились в списке максимально часто. Топ 3 выглядит так:

⭐️ Doug Leone (Sequoia);

⭐️ Peter Thiel (Founders Fund);

⭐️ Sameer Gandhi (Accel);

🔹Все они были в рейтинге по 13 раз.

🔹9 – это минимальное количество номинаций, нужное для попадания в топ-29.

🔹К примеру, у Марка Андриссена номинаций 10, как и у Винода Хослы.

2/ Во-вторых, можем посмотреть, какие фирмы имели своих представителей максимальное количество раз. Топ-3 выглядит так:

⭐️ Sequoia: 18;

⭐️ Accel:15;

⭐️ Benchmark: 9.

🔹Гораздо менее концентрировано, чем по именам, и для попадания в топ-25 по фирмам нужно только 4 попадания в рейтинг.

🔹Например, у DST Global Юрия Мильнера таких попаданий было 5.

3/ Но самое прикольное – а кто в рейтинге растет? Jaap делает такой анализ и определяет топ-15 инвесторов по положительной динамике в рейтинге, они явно в тренде и получают recognition своих коллег.

▪️Glenn Solomon (GGV Capital);

▪️Licuana Lixandru (Sequoia);

▪️Ben Sun (Primary Venture Partners);

▪️Garry Tan (Y Combinator, ex-Initialized Capital);

▪️Eric Vishria (Benchmark Capital);

▪️Pawel Chudzinski (Point Nine);

▪️Barry Schuler (DFJ Growth);

▪️Fred Wilson (Union Square Ventures);

▪️Subrate Mitra (Accel);

▪️Joe Lonsdale (8VC);

▪️Avi Eyal (Entrée Capital);

▪️Martin Mignot (Index Ventures);

▪️Fisher Zhang (5Y Capital);

▪️Meyer Malka Rais (Ribbit Capital);

▪️Par-Jorgen Parson (Northzone).

4/ Для чего это все нужно основателям? Знакомьтесь с теми, кто набирает репутацию и обороты даже, если они еще не считаются “столпами” отрасли.

👉 Более полное исследование можно прочитать тут на Medium: https://medium.com/@jjjvriesendorp/going-beyond-the-vanity-what-can-we-learn-from-14-years-midas-list-24d8debaa974

👉 А тут посл Jaap’а на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7226510571116896257/

@proVenture

#оффтоп #howtovc

Jaap Vriesendorp сделал прикольный анализ “Оскара” среди инвестиционных наград, а именно Midas List. Если кто не знает, это ежегодный список топовых венчурных инвесторов в году. Этот список составляется уже 14 лет, вполне можно смотреть на тренды.

1/ Во-первых, есть те инвесторы, которые находились в списке максимально часто. Топ 3 выглядит так:

⭐️ Doug Leone (Sequoia);

⭐️ Peter Thiel (Founders Fund);

⭐️ Sameer Gandhi (Accel);

🔹Все они были в рейтинге по 13 раз.

🔹9 – это минимальное количество номинаций, нужное для попадания в топ-29.

🔹К примеру, у Марка Андриссена номинаций 10, как и у Винода Хослы.

2/ Во-вторых, можем посмотреть, какие фирмы имели своих представителей максимальное количество раз. Топ-3 выглядит так:

⭐️ Sequoia: 18;

⭐️ Accel:15;

⭐️ Benchmark: 9.

🔹Гораздо менее концентрировано, чем по именам, и для попадания в топ-25 по фирмам нужно только 4 попадания в рейтинг.

🔹Например, у DST Global Юрия Мильнера таких попаданий было 5.

3/ Но самое прикольное – а кто в рейтинге растет? Jaap делает такой анализ и определяет топ-15 инвесторов по положительной динамике в рейтинге, они явно в тренде и получают recognition своих коллег.

▪️Glenn Solomon (GGV Capital);

▪️Licuana Lixandru (Sequoia);

▪️Ben Sun (Primary Venture Partners);

▪️Garry Tan (Y Combinator, ex-Initialized Capital);

▪️Eric Vishria (Benchmark Capital);

▪️Pawel Chudzinski (Point Nine);

▪️Barry Schuler (DFJ Growth);

▪️Fred Wilson (Union Square Ventures);

▪️Subrate Mitra (Accel);

▪️Joe Lonsdale (8VC);

▪️Avi Eyal (Entrée Capital);

▪️Martin Mignot (Index Ventures);

▪️Fisher Zhang (5Y Capital);

▪️Meyer Malka Rais (Ribbit Capital);

▪️Par-Jorgen Parson (Northzone).

4/ Для чего это все нужно основателям? Знакомьтесь с теми, кто набирает репутацию и обороты даже, если они еще не считаются “столпами” отрасли.

👉 Более полное исследование можно прочитать тут на Medium: https://medium.com/@jjjvriesendorp/going-beyond-the-vanity-what-can-we-learn-from-14-years-midas-list-24d8debaa974

👉 А тут посл Jaap’а на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7226510571116896257/

@proVenture

#оффтоп #howtovc

{kind=link}

✨ Top 10 key fundraising tips for early-stage startups and a GUIDE on Fundraising the YC Way.

Юрий Ребрик (Fluently) и участник нашей рубрики #прораунды под номером 49, выложил сразу несколько постов, которые достойны внимания.

1/ Начнем с прикольного списка ключевых моментов в фандрайзинге на ранних стадиях, это выжимка, которую вы можете пробежать глазами быстро и сразу что-то отфиксировать. Очень похожие мысли у меня.

1️⃣ Выкладывайтесь в рейзинге на полную или в принципе не приступайте.

2️⃣ Собирайте потенциальные интро от друзей / инвесторов настолько много, насколько можете. НО не просите их делать интро до тех пор, когда у вас будет 50-100 имен в списке.

3️⃣ Назначайте все ваши звонки в течение нескольких недель (старайтесь исходить из 1-2 звонков в день).

4️⃣ Закрывайте небольшие чеки, $3-10K от FFF (Friends, Family and “Fools”), чтобы быстро запустить заполнение раунда.

5️⃣ Наполовину закрытый раунд выглядит более привлекательным, чем только что открывшийся – вы можете увеличить размер раунда по мере того, как вы будете получать следующие чеки.

6️⃣ Если кто-то предлагает деньги, берите. Не думайте слишком много в поисках “умных” инвесторов, особенно в отношении первых нескольких чеков.

7️⃣ Если кто-то не предлагает инвестиции, то держите их в курсе прогресса (если есть, что рассказывать).

8️⃣ Просите интро от тех, кто уже инвестировал, не от кого-то другого.

9️⃣ Не отправляйте дэк, приглашайте на звонок – вы можете составить гораздо лучшее впечатление за 30 минут звонка, чем за 2 минуты прочтения дэка.

🔟 Подчеркните сильные стороны вашей команды, потому что хорошие pre-seed инвесторы знают, что с изначальной идеей всегда могут претерпевать какие-то изменения.

👉 В этом посте на Linkedin детали и еще и дискуссия: https://www.linkedin.com/feed/update/urn:li:activity:7226920517398597632/

2/ Мало? Есть еще! Полагаю, что результатом рефлескии ребят из Fluently по поводу фандрейзинга (надеюсь, к которому мы тоже приложили руку вопросами из рубрики #прораунды) стал целый документ. Очень симпатичный, бегите читать!

🔥 Это гайд о том, как рейзить так же, как YC стартапам – Fundraising the YC Way.

👉 Он доступен в приложении ниже в файле на 50 страниц. Там 7 групп вопросов:

🔹Y Combinator guidance

🔹Advices for early-stage startups

🔹Fundraising materials

🔹Accelerators

🔹Fundraising calls

🔹Things to do before you talk to investors

🔹SAFE

👉 Не будем его разбирать, читайте сами, пользуйтесь. А взят он был из этого поста на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7230185661562052610/

@proVenture

#fundraising #howtovc #полезное

Юрий Ребрик (Fluently) и участник нашей рубрики #прораунды под номером 49, выложил сразу несколько постов, которые достойны внимания.

1/ Начнем с прикольного списка ключевых моментов в фандрайзинге на ранних стадиях, это выжимка, которую вы можете пробежать глазами быстро и сразу что-то отфиксировать. Очень похожие мысли у меня.

1️⃣ Выкладывайтесь в рейзинге на полную или в принципе не приступайте.

2️⃣ Собирайте потенциальные интро от друзей / инвесторов настолько много, насколько можете. НО не просите их делать интро до тех пор, когда у вас будет 50-100 имен в списке.

3️⃣ Назначайте все ваши звонки в течение нескольких недель (старайтесь исходить из 1-2 звонков в день).

4️⃣ Закрывайте небольшие чеки, $3-10K от FFF (Friends, Family and “Fools”), чтобы быстро запустить заполнение раунда.

5️⃣ Наполовину закрытый раунд выглядит более привлекательным, чем только что открывшийся – вы можете увеличить размер раунда по мере того, как вы будете получать следующие чеки.

6️⃣ Если кто-то предлагает деньги, берите. Не думайте слишком много в поисках “умных” инвесторов, особенно в отношении первых нескольких чеков.

7️⃣ Если кто-то не предлагает инвестиции, то держите их в курсе прогресса (если есть, что рассказывать).

8️⃣ Просите интро от тех, кто уже инвестировал, не от кого-то другого.

9️⃣ Не отправляйте дэк, приглашайте на звонок – вы можете составить гораздо лучшее впечатление за 30 минут звонка, чем за 2 минуты прочтения дэка.

🔟 Подчеркните сильные стороны вашей команды, потому что хорошие pre-seed инвесторы знают, что с изначальной идеей всегда могут претерпевать какие-то изменения.

👉 В этом посте на Linkedin детали и еще и дискуссия: https://www.linkedin.com/feed/update/urn:li:activity:7226920517398597632/

2/ Мало? Есть еще! Полагаю, что результатом рефлескии ребят из Fluently по поводу фандрейзинга (надеюсь, к которому мы тоже приложили руку вопросами из рубрики #прораунды) стал целый документ. Очень симпатичный, бегите читать!

🔥 Это гайд о том, как рейзить так же, как YC стартапам – Fundraising the YC Way.

👉 Он доступен в приложении ниже в файле на 50 страниц. Там 7 групп вопросов:

🔹Y Combinator guidance

🔹Advices for early-stage startups

🔹Fundraising materials

🔹Accelerators

🔹Fundraising calls

🔹Things to do before you talk to investors

🔹SAFE

👉 Не будем его разбирать, читайте сами, пользуйтесь. А взят он был из этого поста на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7230185661562052610/

@proVenture

#fundraising #howtovc #полезное

{kind=link}

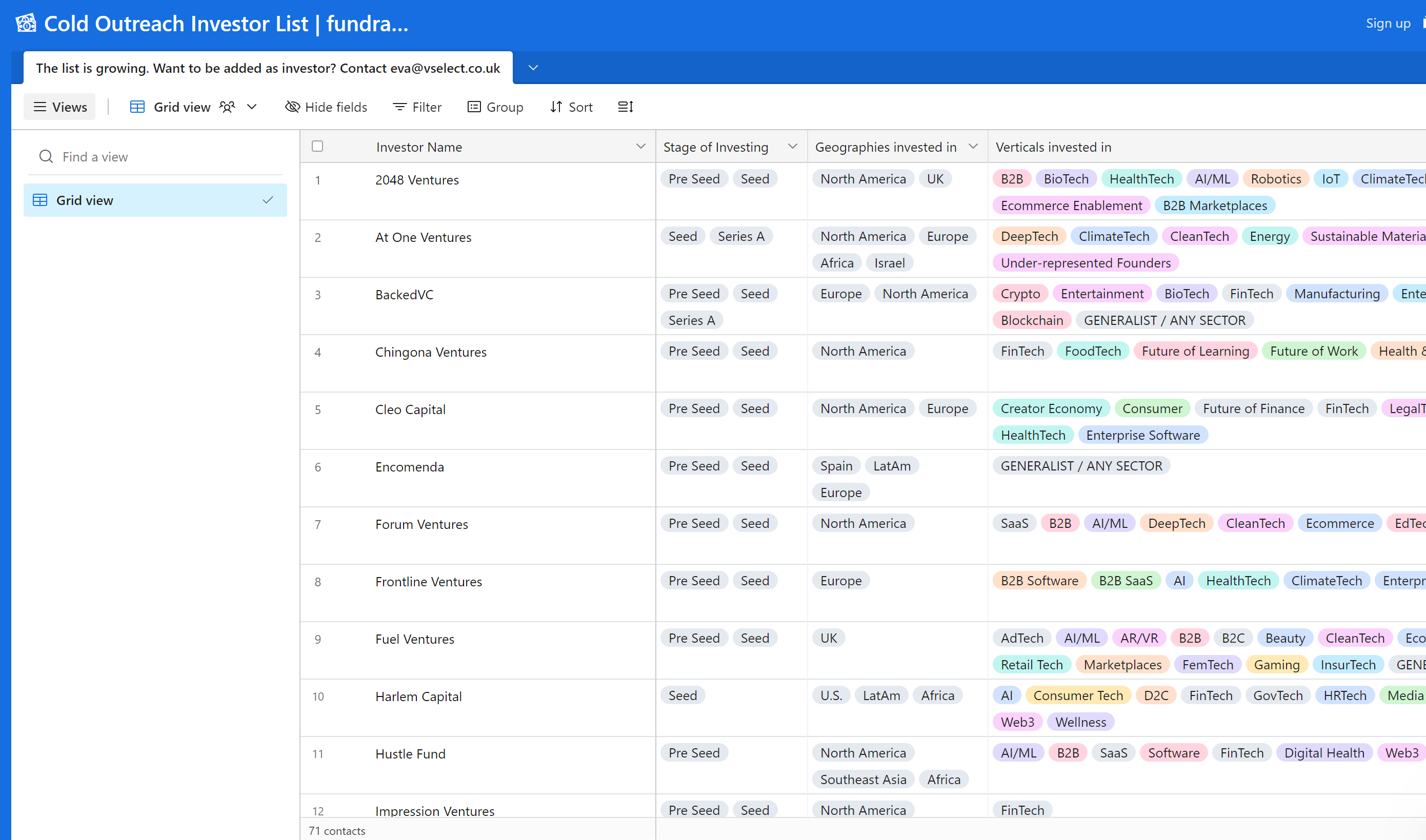

🔥 Investor List who want Cold Pitch Deck submissions.

Списков инвесторов много, но этот понравился вот чем – во-первых, он не такой уж и большой (там 70 имен), а поэтому его можно верифицировать, а во-вторых, у него полезный тезис – это инвесторы, которые готовы принимать холодные письма (или связываться в холодную).

Список сделала Ева Добрзанска (Fundraising Playbooks), она много похожих историй делает.

1/ Как получить список?

👉 Начнем с этого, потому что она раздает его на своем сайте: https://www.fundraisingplaybooks.com/cold-vc-list. Заполняете заявку, потом получаете ссылку на Airtable.

Понятное дело, что вам придет фоллоу ап после этого, но это ни к чему не обязывает. А может быть, вам даже сервисы Евы сейчас могут быть полезны, поэтому не хочется лишать ее труда сбора базы.

2/ Что внутри списка?

▪️70 инвесторов;

▪️49 pre-seed, 60 seed, 22 Series A, 2 Series B (множественный выбор);

▪️17 разных географий, графу “any” отметили 2 инвестора, например;

▪️130+ вертикалей и направлений;

🔹В большинстве случаев там есть ссылки на сабмит питчей, но есть и почты;

🔹Также есть комментарии по профилю инвестора.

Пользуйтесь!

@proventure

#fundraising #investors #howtovc

Списков инвесторов много, но этот понравился вот чем – во-первых, он не такой уж и большой (там 70 имен), а поэтому его можно верифицировать, а во-вторых, у него полезный тезис – это инвесторы, которые готовы принимать холодные письма (или связываться в холодную).

Список сделала Ева Добрзанска (Fundraising Playbooks), она много похожих историй делает.

1/ Как получить список?

👉 Начнем с этого, потому что она раздает его на своем сайте: https://www.fundraisingplaybooks.com/cold-vc-list. Заполняете заявку, потом получаете ссылку на Airtable.

Понятное дело, что вам придет фоллоу ап после этого, но это ни к чему не обязывает. А может быть, вам даже сервисы Евы сейчас могут быть полезны, поэтому не хочется лишать ее труда сбора базы.

2/ Что внутри списка?

▪️70 инвесторов;

▪️49 pre-seed, 60 seed, 22 Series A, 2 Series B (множественный выбор);

▪️17 разных географий, графу “any” отметили 2 инвестора, например;

▪️130+ вертикалей и направлений;

🔹В большинстве случаев там есть ссылки на сабмит питчей, но есть и почты;

🔹Также есть комментарии по профилю инвестора.

Пользуйтесь!

@proventure

#fundraising #investors #howtovc

{kind=link}

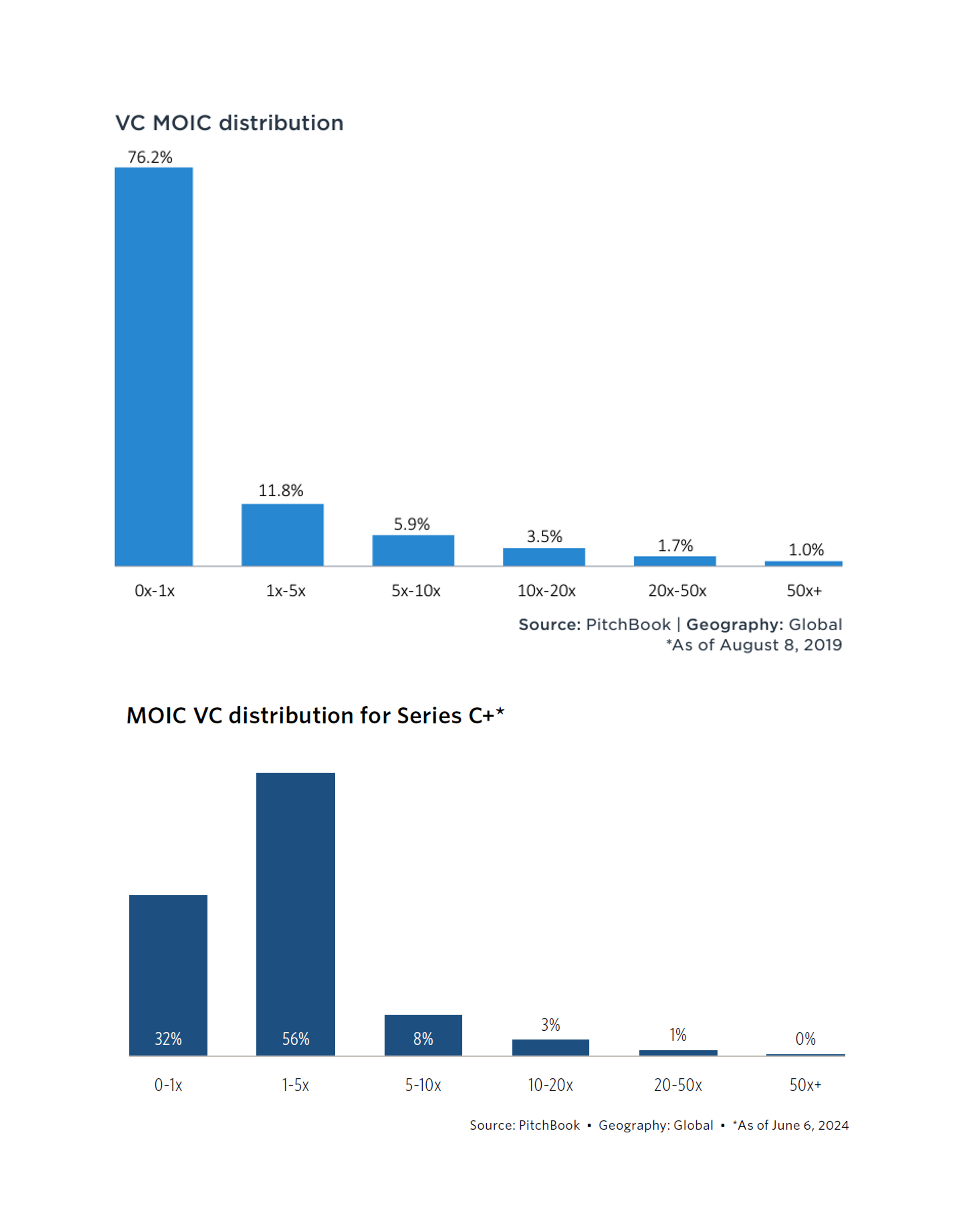

🤓 VC Returns by Series: фонды поздних стадий почти в 3 раза чаще приносят доходность инвесторам, чем VC фонды в целом.

Сегодня бенчмарки не для фаундеров, а для инвесторов, сильно палками не бейте. Еще расскажу про отчет от Carta, который еще перевариваю, но пока что хочу поделиться одной мыслью, навеянной серией отчетов от Pitchbook под названием “VC Returns by Series”.

1/ Они выпускаются с 2019 года.

👉 Part I, 2019

👉 Part II, 2020

👉 Part III, 2021

👉 Part IV, 2024

(вы можете каждый отчет скачать, введя свои данные)

2/ Они расширяются – туда добавляются новые данные по дожитию стартапов, делается отраслевой анализ (например, по отрасли кибербезопасности, SaaS, AI&ML и т.п.), сравниваются относительные и абсолютные доходности и прочее.

3/ Но мне показалось любопытным следующее – если сравнить Par I (там общие данные по рынку, правда, выпущено в 2019 году) и Part IV (недавний выпуск 2024 года), то можно сравнить следующее – распределение MOIC (возврата на капитал) инвесторов в целом и инвесторов на стадии Series C+. Ваш покорный слуга именно сделки последние смотрит сейчас, поэтому мне это интересно.

Для примера – если вы инвестировали $100K и получили $200K, то ваш MOIC = 2x.

Так вот, распределение по сделкам в зависимости от MOIC выглядит следующим образом по VC в целом и по VC на Series C+ (светофорами отмечено, где доля лучше на Series C+):

▪️0-1x: 76% (all) => 🟢 32% (Series C+) [тут светофор зеленый, потому что чем меньше, тем лучше];

▪️1-5x: 12% (all) => 🟢 56% (Series C+);

▪️5-10x: 6% (all) => 🟢 8% (Series C+);

▪️10-20x: 4% (all) => 🟡 3% (Series C+);

▪️20-50x: 2% (all) => 🔴 1% (Series C+);

▪️50x+: 1% (all) => 🔴 0% (Series C+).

4/ Что же получается:

🔹76% всех VC фондов не возвращают капитал (MOIC<1), и только 32% всех инвестиций на Series C+ не возвращают капитал, то есть;

🔹24% всех VC фондов возвращают >1х, и 68% на Series C+ возвращают >1x, таких в 2.8х больше, практически в 3 раза!

🔹При этом шансов вернуть от 1-5х на Series C+ аж в 4.7х раз больше, доля таких 56% на Series C+ против 12% по всем срадиям.

🔹Влияние ранних стадий видно, если мы говорим о доходности “ва банк”, 2% фондов возвращают 20-50х и 1% фондов возвращает 50х+, тогда как на Series C 20-50х встречается только в 1% случаем (в 2 раза реже) и ВООБЩЕ не встречется 50х+.

5/ На уровне графиков еще интересно то, что доходность VC фондов в целом выглядит как степенная функция (погуглите, если нужно освежить то, как она выглядит), а доходность на Series C+ уже напоминает нормальное распределение (не полностью, смещенное, но уже все же). Это кардинальная разница. Если вы инвестируйте, учитывайте эти все качества применительно к формированию своего портфеля и стратегии его наполнения.

@proVenture

#benchmarks #edu #howtovc

Сегодня бенчмарки не для фаундеров, а для инвесторов, сильно палками не бейте. Еще расскажу про отчет от Carta, который еще перевариваю, но пока что хочу поделиться одной мыслью, навеянной серией отчетов от Pitchbook под названием “VC Returns by Series”.

1/ Они выпускаются с 2019 года.

👉 Part I, 2019

👉 Part II, 2020

👉 Part III, 2021

👉 Part IV, 2024

(вы можете каждый отчет скачать, введя свои данные)

2/ Они расширяются – туда добавляются новые данные по дожитию стартапов, делается отраслевой анализ (например, по отрасли кибербезопасности, SaaS, AI&ML и т.п.), сравниваются относительные и абсолютные доходности и прочее.

3/ Но мне показалось любопытным следующее – если сравнить Par I (там общие данные по рынку, правда, выпущено в 2019 году) и Part IV (недавний выпуск 2024 года), то можно сравнить следующее – распределение MOIC (возврата на капитал) инвесторов в целом и инвесторов на стадии Series C+. Ваш покорный слуга именно сделки последние смотрит сейчас, поэтому мне это интересно.

Для примера – если вы инвестировали $100K и получили $200K, то ваш MOIC = 2x.

Так вот, распределение по сделкам в зависимости от MOIC выглядит следующим образом по VC в целом и по VC на Series C+ (светофорами отмечено, где доля лучше на Series C+):

▪️0-1x: 76% (all) => 🟢 32% (Series C+) [тут светофор зеленый, потому что чем меньше, тем лучше];

▪️1-5x: 12% (all) => 🟢 56% (Series C+);

▪️5-10x: 6% (all) => 🟢 8% (Series C+);

▪️10-20x: 4% (all) => 🟡 3% (Series C+);

▪️20-50x: 2% (all) => 🔴 1% (Series C+);

▪️50x+: 1% (all) => 🔴 0% (Series C+).

4/ Что же получается:

🔹76% всех VC фондов не возвращают капитал (MOIC<1), и только 32% всех инвестиций на Series C+ не возвращают капитал, то есть;

🔹24% всех VC фондов возвращают >1х, и 68% на Series C+ возвращают >1x, таких в 2.8х больше, практически в 3 раза!

🔹При этом шансов вернуть от 1-5х на Series C+ аж в 4.7х раз больше, доля таких 56% на Series C+ против 12% по всем срадиям.

🔹Влияние ранних стадий видно, если мы говорим о доходности “ва банк”, 2% фондов возвращают 20-50х и 1% фондов возвращает 50х+, тогда как на Series C 20-50х встречается только в 1% случаем (в 2 раза реже) и ВООБЩЕ не встречется 50х+.

5/ На уровне графиков еще интересно то, что доходность VC фондов в целом выглядит как степенная функция (погуглите, если нужно освежить то, как она выглядит), а доходность на Series C+ уже напоминает нормальное распределение (не полностью, смещенное, но уже все же). Это кардинальная разница. Если вы инвестируйте, учитывайте эти все качества применительно к формированию своего портфеля и стратегии его наполнения.

@proVenture

#benchmarks #edu #howtovc

{kind=link}

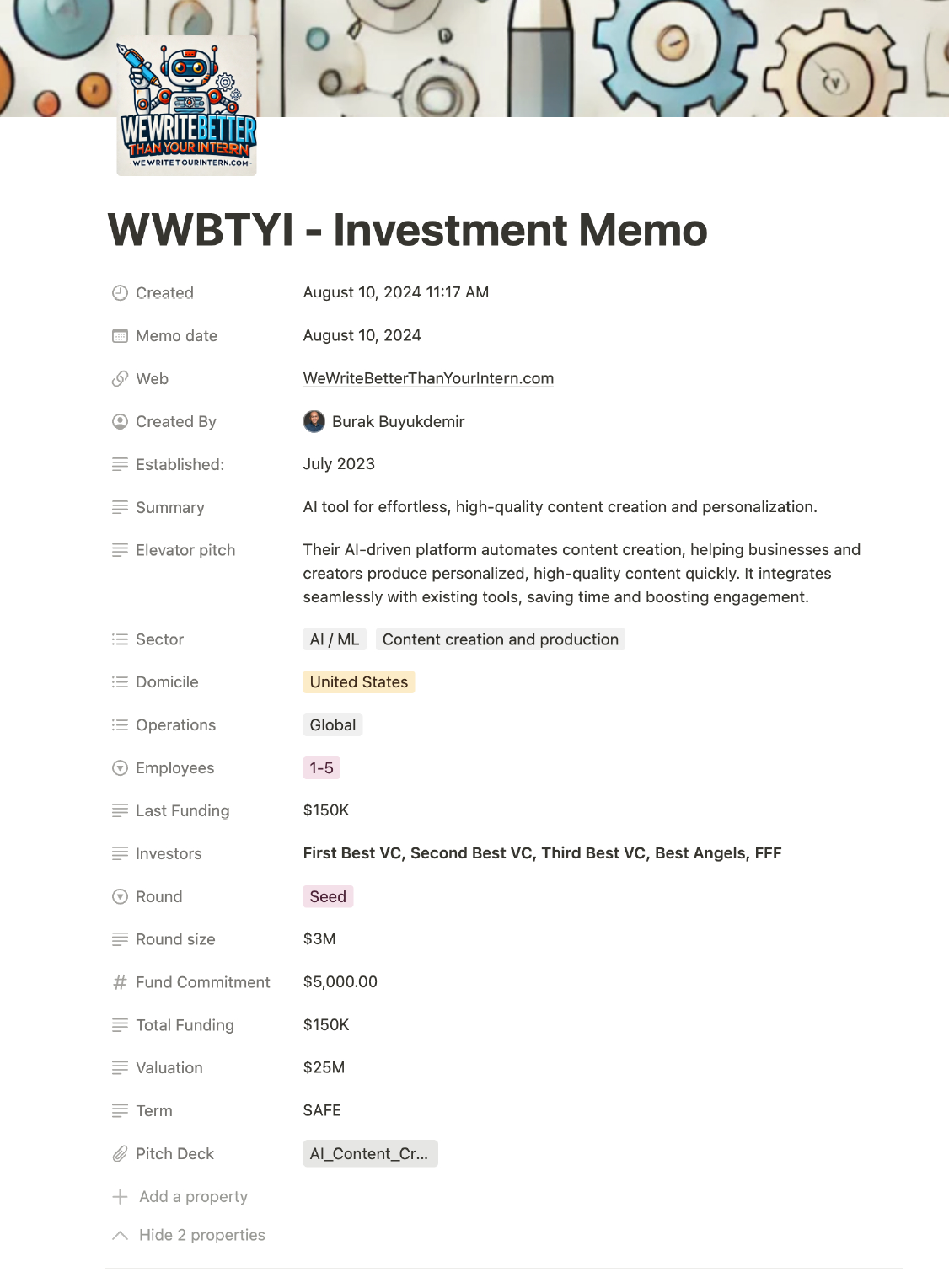

👀 Пример мемо по оценке стартапа от инвестора-интуита.

Недавно обратил внимание, что Burak Buyukdemir (Startup Istanbul) выложил шаблон своего короткого мемо, который он делает по проектам перед инвестициями.

Он делится этим мемо с проектами, что весьма ценно. К тому же, вы можете в его посте откликнуться и попросить его прислать этот темплейт в Notion, чтобы не переделывать самим (если вам нужно), ну а так для удобства в приложении ниже сразу же темплейт в PDF с информацией по одному из стартапов из воронки Бурака на [4 страницы].

💡Ключевой инсайт: Посмотрите внимательно, на что обращает внимание инвестор-интуит, ангел. Хорошо это или плохо, но наверняка значительная часть инвесторов оценивает проекты именно так.

Почему таков инсайт?

1/ Я посмотрел на шаблон мемо и увидел, что там много текста, мало цифр. В основном это сбор информации, просто структурированное саммари по проекту. Но где же элементы принятия решения помимо того, что информация сама по себе нравится? Например, область инвестиций, география и т.п.

2/ Тут я вижу в основном следующие вопросы (с и , которые обозначают, верно ли это применительно к рассматриваемому кейсу или нет – так интереснее смотреть).

▪️Core traits:

✔️ Can they ship and build product?

❌ Are they leaders?

✔️ Do they understand the customer?

✔️ Do they love to experiment/lean?

✔️ Do they have tenancity, grit, hustle?

✔️ Do they have self-awareness?

✔️ Do they have unwavering conviction?

✔️ Are they on a mission?

▪️Decision Sanity Check:

❌ Do I have unwavering conviction?

✔️ Will I be proud to be an investor?

✔️ Can this be a category creator or leader?

❌ Is this already great/awesome?

❌ Can this be 100x?

✔️ Do I deeply believe in the founders?

✔️ Is this wedge/GTM feasible?

❌ Can I add value?

3/ Получается, что бОльшая часть вопросов, которые задает себе инвестор, заключается в том, крутые ли они чуваки, хастлеры, есть ли миссия и вообще, круто ли буду я себя ощущать, если стану инвестором? И есть только вкрапление вопросов типа может ли проект стать категорийным лидером и может ли принести 100х? Хотя данных о том, откуда может 100х взяться, в мемо нет – это только на уровне интуиции.

4/ Вот и опять слово получается – получается, что это инвестор-интуит так мыслит. Честно, похоже на правду. Очень многие ангелы так мыслят и даже без структуры раскладывают проект на такие базовые вопросы к себе, и зачастую быть причастным к крутой истории более важно, нежели просчитать то, сколько можно заработать и какие риски есть.

5/ Отдельно скажу, что это не есть плохо. Меня даже спрашивали, знаю ли я какой-то список инвесторов-интуитов, визионеров. Списка нет, но те, которые на слуху точно вызывают уважение, потому что они считывают людей гораздо круче, чем многие из их коллег по цеху.

👉 Ссылка на пост Бурака в Linkedin, если захотите посмотреть комментарии (в основном хвалебные) и запросить шаблон в Notion у него: https://www.linkedin.com/feed/update/urn:li:activity:7227983530201382913/

@proVenture

#howtovc #полезное

Недавно обратил внимание, что Burak Buyukdemir (Startup Istanbul) выложил шаблон своего короткого мемо, который он делает по проектам перед инвестициями.

Он делится этим мемо с проектами, что весьма ценно. К тому же, вы можете в его посте откликнуться и попросить его прислать этот темплейт в Notion, чтобы не переделывать самим (если вам нужно), ну а так для удобства в приложении ниже сразу же темплейт в PDF с информацией по одному из стартапов из воронки Бурака на [4 страницы].

💡Ключевой инсайт: Посмотрите внимательно, на что обращает внимание инвестор-интуит, ангел. Хорошо это или плохо, но наверняка значительная часть инвесторов оценивает проекты именно так.

Почему таков инсайт?

1/ Я посмотрел на шаблон мемо и увидел, что там много текста, мало цифр. В основном это сбор информации, просто структурированное саммари по проекту. Но где же элементы принятия решения помимо того, что информация сама по себе нравится? Например, область инвестиций, география и т.п.

2/ Тут я вижу в основном следующие вопросы (с и , которые обозначают, верно ли это применительно к рассматриваемому кейсу или нет – так интереснее смотреть).

▪️Core traits:

✔️ Can they ship and build product?

❌ Are they leaders?

✔️ Do they understand the customer?

✔️ Do they love to experiment/lean?

✔️ Do they have tenancity, grit, hustle?

✔️ Do they have self-awareness?

✔️ Do they have unwavering conviction?

✔️ Are they on a mission?

▪️Decision Sanity Check:

❌ Do I have unwavering conviction?

✔️ Will I be proud to be an investor?

✔️ Can this be a category creator or leader?

❌ Is this already great/awesome?

❌ Can this be 100x?

✔️ Do I deeply believe in the founders?

✔️ Is this wedge/GTM feasible?

❌ Can I add value?

3/ Получается, что бОльшая часть вопросов, которые задает себе инвестор, заключается в том, крутые ли они чуваки, хастлеры, есть ли миссия и вообще, круто ли буду я себя ощущать, если стану инвестором? И есть только вкрапление вопросов типа может ли проект стать категорийным лидером и может ли принести 100х? Хотя данных о том, откуда может 100х взяться, в мемо нет – это только на уровне интуиции.

4/ Вот и опять слово получается – получается, что это инвестор-интуит так мыслит. Честно, похоже на правду. Очень многие ангелы так мыслят и даже без структуры раскладывают проект на такие базовые вопросы к себе, и зачастую быть причастным к крутой истории более важно, нежели просчитать то, сколько можно заработать и какие риски есть.

5/ Отдельно скажу, что это не есть плохо. Меня даже спрашивали, знаю ли я какой-то список инвесторов-интуитов, визионеров. Списка нет, но те, которые на слуху точно вызывают уважение, потому что они считывают людей гораздо круче, чем многие из их коллег по цеху.

👉 Ссылка на пост Бурака в Linkedin, если захотите посмотреть комментарии (в основном хвалебные) и запросить шаблон в Notion у него: https://www.linkedin.com/feed/update/urn:li:activity:7227983530201382913/

@proVenture

#howtovc #полезное

{kind=link}

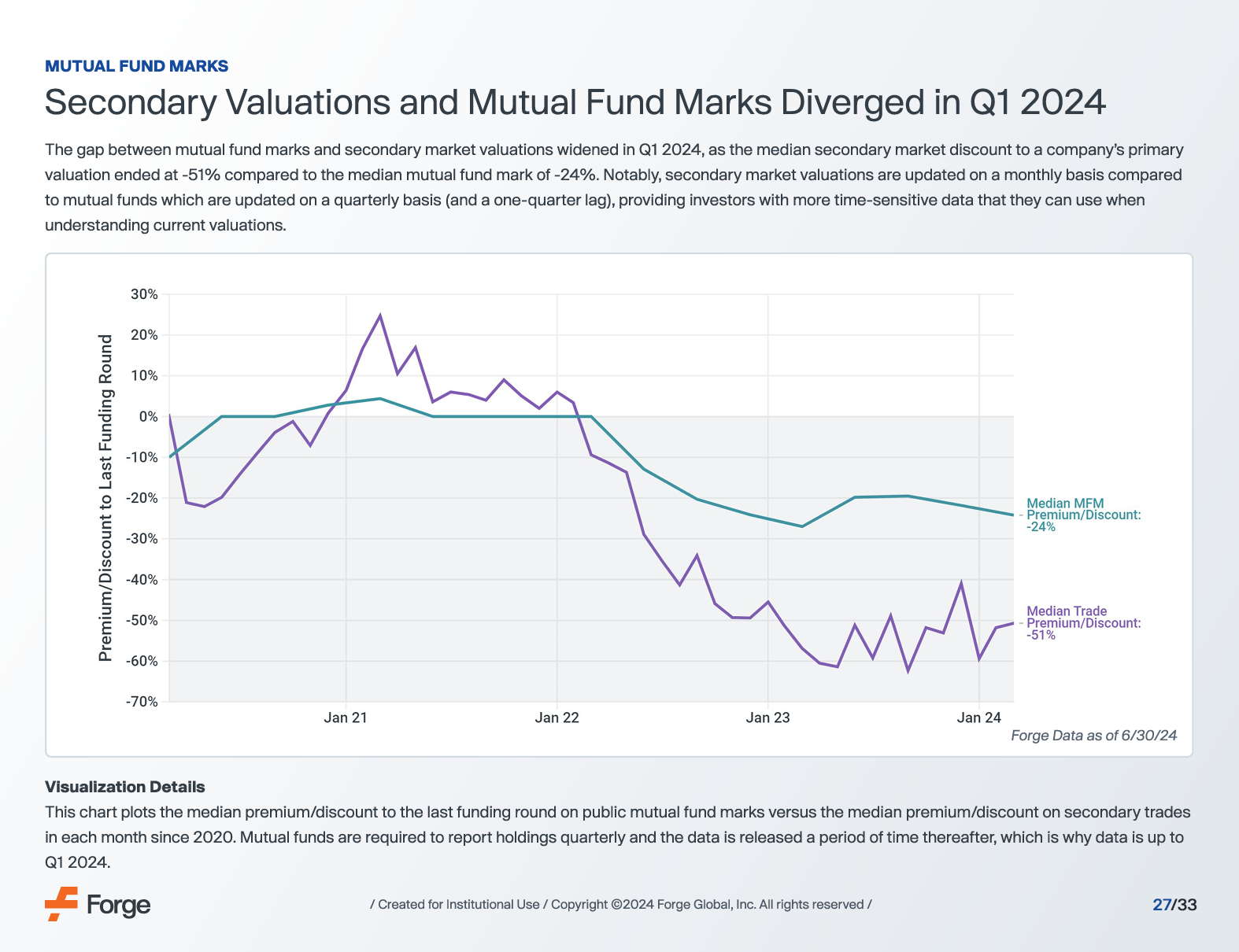

🏷 Покажешь мне свой дисконт? А если найду?

Продолжаем разбавлять контент для фаундеров контентом сугубо для инвесторов. Многие из вас могли читать отчет от Forge (крупнейшей площадки по secondaries транзакциям с технологическими частными компаниями) по состоянию этого рынка.

💡Главный инсайт: фонды оценивают свои портфели в среднем на 24% ниже раунда, тогда как сделки на вторичном рынке проходят в среднем с дисконтом 51% к раунду.

1/ Что значит дисконт в портфеле фондов? Во-первых, Forge смотрит на mutual funds, но скорее всего в других типах фондов ситуация не сильно отличается, а во-вторых, это то, какую справедливую стоимость частных компаний они видят в портфеле и насколько она отличается от оценки на последнем раунде компаний. Цифры такие:

▫️90th percentile: +10%;

▫️75th percentile: 0%;

▪️Median: -24%;

▫️25th percentile: -51%;

▫️10th percentile: -79%.

🔹Видим, что кто-то держит в небольшом плюсе, но все же скорее результат в минусе, там уровни глубже.

2/ А что значит дисконт по сделкам? Это зафиксированные на Forge сделки.

▪️Median: -51%.

P.S. Странно то, что они этот дисконт не раскладывают по персентилям, разложена другая стата, где дисконт к раундам за последние 2 года – там медиана -32%.

3/ Какие наблюдения и выводы можно сделать?

🔹Может быть, фонды переоценивают свой портфель, на самом деле дисконт не -24%, а -51%. В чем-то возможно, но скорее всего не все так просто.

🔹Сделки на вторичном рынке делают сейчас только тогда, когда сами видят апсайд, поэтому если уж сделка проходит, то она проходит “с запасом”, когда покупатель имеет еще буфет, куда актив может падать (коррекция-то не закончилась). Поэтому цена дешевле реально справедливой.

🔹С другой стороны фонды не стремятся продавать, оценивают дисконт и видят, что цена их не устраивает – отсюда и разница, идут в сделку те, кто может быть, зарабатывает даже продав актив с 50% скидкой от последнего раунда. Или если нужна ликвидность.

Еще интересно, что портфели “бандлом” продаются с меньшим дисконтом, чем отдельные активы – это из статистики Forge не видно, но такие данные мелькали в отчете одного известного инвестбанка.

🔹Куда это все будет стремиться? Если рынок будет отрастать, то дисконты/премии должны сблизиться, а если нет, то это вопрос – портфельную теорию никто не отменял.

👉 Сам отчет на [33 страницы] можно скачать по ссылке тут: https://forgeglobal.com/insights/reports/q3-2024-investment-outlook/

@proVenture

#howtovc #research

Продолжаем разбавлять контент для фаундеров контентом сугубо для инвесторов. Многие из вас могли читать отчет от Forge (крупнейшей площадки по secondaries транзакциям с технологическими частными компаниями) по состоянию этого рынка.

💡Главный инсайт: фонды оценивают свои портфели в среднем на 24% ниже раунда, тогда как сделки на вторичном рынке проходят в среднем с дисконтом 51% к раунду.

1/ Что значит дисконт в портфеле фондов? Во-первых, Forge смотрит на mutual funds, но скорее всего в других типах фондов ситуация не сильно отличается, а во-вторых, это то, какую справедливую стоимость частных компаний они видят в портфеле и насколько она отличается от оценки на последнем раунде компаний. Цифры такие:

▫️90th percentile: +10%;

▫️75th percentile: 0%;

▪️Median: -24%;

▫️25th percentile: -51%;

▫️10th percentile: -79%.

🔹Видим, что кто-то держит в небольшом плюсе, но все же скорее результат в минусе, там уровни глубже.

2/ А что значит дисконт по сделкам? Это зафиксированные на Forge сделки.

▪️Median: -51%.

P.S. Странно то, что они этот дисконт не раскладывают по персентилям, разложена другая стата, где дисконт к раундам за последние 2 года – там медиана -32%.

3/ Какие наблюдения и выводы можно сделать?

🔹Может быть, фонды переоценивают свой портфель, на самом деле дисконт не -24%, а -51%. В чем-то возможно, но скорее всего не все так просто.

🔹Сделки на вторичном рынке делают сейчас только тогда, когда сами видят апсайд, поэтому если уж сделка проходит, то она проходит “с запасом”, когда покупатель имеет еще буфет, куда актив может падать (коррекция-то не закончилась). Поэтому цена дешевле реально справедливой.

🔹С другой стороны фонды не стремятся продавать, оценивают дисконт и видят, что цена их не устраивает – отсюда и разница, идут в сделку те, кто может быть, зарабатывает даже продав актив с 50% скидкой от последнего раунда. Или если нужна ликвидность.

Еще интересно, что портфели “бандлом” продаются с меньшим дисконтом, чем отдельные активы – это из статистики Forge не видно, но такие данные мелькали в отчете одного известного инвестбанка.

🔹Куда это все будет стремиться? Если рынок будет отрастать, то дисконты/премии должны сблизиться, а если нет, то это вопрос – портфельную теорию никто не отменял.

👉 Сам отчет на [33 страницы] можно скачать по ссылке тут: https://forgeglobal.com/insights/reports/q3-2024-investment-outlook/

@proVenture

#howtovc #research

{kind=link}

⚖️ Founder Mode – нашумевшее эссе от Пола Грэма.

На недавнем ивенте YC было в том числе выступление Брайана Чески (основатель AirBnb), суть которого сводится в том, что традиционная модель управления большими компаниями может быть сломана. Это выступление описал Пол Грэм (один из основателей Y Combinator, в свою очередь). И эссе стало дико вирусным, все про него говорят.

Условно, стартап управляется фаундером в founder mode – он всегда вовлечен во все, знает все, за многое отвечает сам, и все проходит быстро. Когда стартап становится большой компанией, то функции разрастаются, исполнителей становится больше, полного делегирования тоже, и фаундер должен переходить в manager mode.

Брайан говорит, что так ему советовали делать многие его инвесторы и другие вовлеченные или нет лица. Он, в общем-то, так и сделал, и это чуть не привело компанию к краху. Но он посмотрел на другую модель управления, когда CEO очень погружен в бизнес (например, как у Стива Джобса в Apple), и применил ее у себя в AirBnb – сработало.

Его мысль заключается в том, что фаундер может оставаться таким же погруженным в детали и тогда, когда компания становится большой, мысль Пола еще и в том, что всякие советчики слишком узколобы, не были фаундерами сами, и не понимают, какого это – советуют то, что написано в книжках. А книжек про founder mode, вроде как, нет.

👉 Прочитайте эссе, очень интересно: https://paulgraham.com/foundermode.html

Пара мыслей дополнительно:

1/ Да, я сам не был основателем стартапа, поэтому я в той же когорте советчиков-теоретиков. Но венчурный бизнес тоже своего рода стартап на старте, поэтому смею порефлексировать.

2/ Брайан делает правильную вещь, он подсвечивает другую, не конвенциальную модель управления. Но разве ее раньше не было? Тот же Джобс, Маск и так далее. Посмотрите, кто в списке рецензентов эссе от Пола - Brian Chesky, Patrick Collison, Ron Conway, Jessica Livingston, Elon Musk, Ryan Petersen, Harj Taggar и Garry Tan. Они-то как раз в реальности следуют модели founder mode, и Илон наш тут как тут. Так что примеры есть.

3/ Это говорит о том, что модели могут быть разные, что-то может сработать, что-то нет. Я лично заметил и то, что у Брайана хватило сил и возможностей формат управления компанией перевернуть дважды! Не подходит вам что-то, что-то не работает? Подумайте, как можно поменять. И советы нужны, но нельзя их превращать в постулаты, думать нужно.

4/ Думаю также, что в реальности нельзя так же и в лоб воспринимать выступление Брайана. Думаю, что его команда без определенной свободы тоже ушла бы на сторону что-то другое искать. Представьте, вашему сотруднику кто-то сверху через вас дает указание делать строго не то, что вы сказали. Вы сами не можете применить свой founder mode в таком случае, становитесь ненужным звеном. Поэтому скорее всего эти интервенции дозированные, сбалансированные. Желаю всем найти свой баланс.

👉 Еще раз ссылка на эссе Пола Грэма: https://paulgraham.com/foundermode.html

@proVenture

#оффтоп #trends #howtovc #edu

На недавнем ивенте YC было в том числе выступление Брайана Чески (основатель AirBnb), суть которого сводится в том, что традиционная модель управления большими компаниями может быть сломана. Это выступление описал Пол Грэм (один из основателей Y Combinator, в свою очередь). И эссе стало дико вирусным, все про него говорят.

Условно, стартап управляется фаундером в founder mode – он всегда вовлечен во все, знает все, за многое отвечает сам, и все проходит быстро. Когда стартап становится большой компанией, то функции разрастаются, исполнителей становится больше, полного делегирования тоже, и фаундер должен переходить в manager mode.

Брайан говорит, что так ему советовали делать многие его инвесторы и другие вовлеченные или нет лица. Он, в общем-то, так и сделал, и это чуть не привело компанию к краху. Но он посмотрел на другую модель управления, когда CEO очень погружен в бизнес (например, как у Стива Джобса в Apple), и применил ее у себя в AirBnb – сработало.

Его мысль заключается в том, что фаундер может оставаться таким же погруженным в детали и тогда, когда компания становится большой, мысль Пола еще и в том, что всякие советчики слишком узколобы, не были фаундерами сами, и не понимают, какого это – советуют то, что написано в книжках. А книжек про founder mode, вроде как, нет.

👉 Прочитайте эссе, очень интересно: https://paulgraham.com/foundermode.html

Пара мыслей дополнительно:

1/ Да, я сам не был основателем стартапа, поэтому я в той же когорте советчиков-теоретиков. Но венчурный бизнес тоже своего рода стартап на старте, поэтому смею порефлексировать.

2/ Брайан делает правильную вещь, он подсвечивает другую, не конвенциальную модель управления. Но разве ее раньше не было? Тот же Джобс, Маск и так далее. Посмотрите, кто в списке рецензентов эссе от Пола - Brian Chesky, Patrick Collison, Ron Conway, Jessica Livingston, Elon Musk, Ryan Petersen, Harj Taggar и Garry Tan. Они-то как раз в реальности следуют модели founder mode, и Илон наш тут как тут. Так что примеры есть.

3/ Это говорит о том, что модели могут быть разные, что-то может сработать, что-то нет. Я лично заметил и то, что у Брайана хватило сил и возможностей формат управления компанией перевернуть дважды! Не подходит вам что-то, что-то не работает? Подумайте, как можно поменять. И советы нужны, но нельзя их превращать в постулаты, думать нужно.

4/ Думаю также, что в реальности нельзя так же и в лоб воспринимать выступление Брайана. Думаю, что его команда без определенной свободы тоже ушла бы на сторону что-то другое искать. Представьте, вашему сотруднику кто-то сверху через вас дает указание делать строго не то, что вы сказали. Вы сами не можете применить свой founder mode в таком случае, становитесь ненужным звеном. Поэтому скорее всего эти интервенции дозированные, сбалансированные. Желаю всем найти свой баланс.

👉 Еще раз ссылка на эссе Пола Грэма: https://paulgraham.com/foundermode.html

@proVenture

#оффтоп #trends #howtovc #edu

{kind=link}

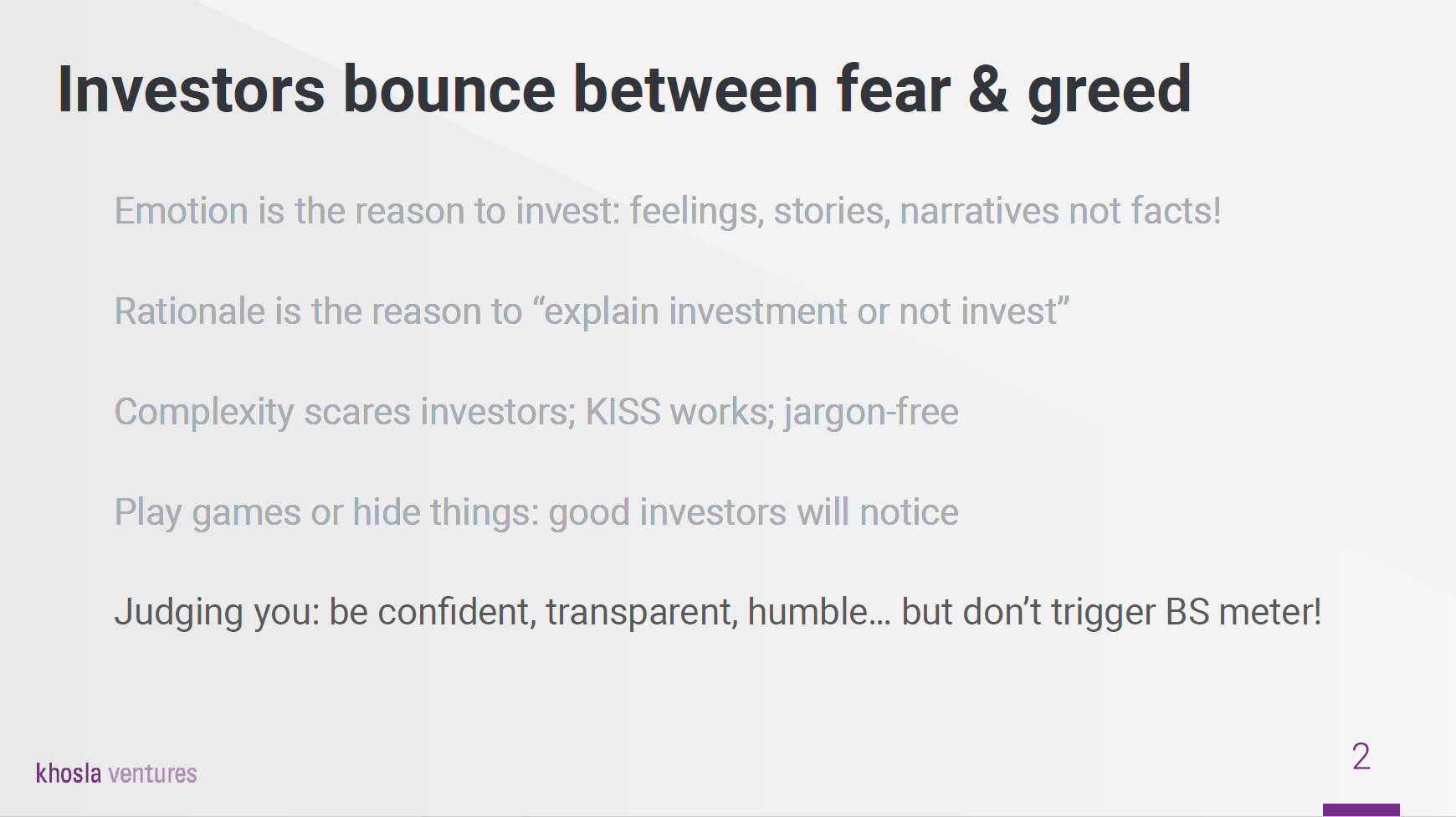

👨🏫 Как питчить так, как хотя VC инвесторы? Гайд от Khosla Ventures.

Друзья, обычно мы с вами смотрим на структуры питчей, как документов, но на этот раз взгляд с другой стороны – как вашу презентацию лучше рассказывать, чтобы это легло в разум VC инвесторов наиболее выигрышно для вас.

Khosla Ventures как раз подготовил гайд на [73 страницы] (он в приложении ниже), а Павел Маж этот гайд опубликовал.

На что я бы обратил внимание:

1/ Your “first pitch” goal – что нужно сделать за первые 60 секунд встречи.

2/ Структура презентации должна отвечать на вопросы, а не просто покрывать секции – что делает стартап? Тактика? Преимущества? Уникальность команды? И так далее.

3/ Практикуйте. Приведу цитату: “Try 2-3 test VC’s (not your target) first & redo your presentation”.

4/ Ооочень много про эмоции. “Emotional/greed reasons work better”.

5/ Но основной раздел тоже по структуре слайдов – посмотрите. Названия слайдов крайне важны, не нужно добавлять очень много текста и так далее. Советы базовые, но полезные.

6/ В презентации также список дополнительных источников – First Round Capital, Founder Collective, Рид Хофманн.

👉 Ссылка на пост Павла на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7236329246581813252/

@proVenture

#fundraising #howtovc

Друзья, обычно мы с вами смотрим на структуры питчей, как документов, но на этот раз взгляд с другой стороны – как вашу презентацию лучше рассказывать, чтобы это легло в разум VC инвесторов наиболее выигрышно для вас.

Khosla Ventures как раз подготовил гайд на [73 страницы] (он в приложении ниже), а Павел Маж этот гайд опубликовал.

На что я бы обратил внимание:

1/ Your “first pitch” goal – что нужно сделать за первые 60 секунд встречи.

2/ Структура презентации должна отвечать на вопросы, а не просто покрывать секции – что делает стартап? Тактика? Преимущества? Уникальность команды? И так далее.

3/ Практикуйте. Приведу цитату: “Try 2-3 test VC’s (not your target) first & redo your presentation”.

4/ Ооочень много про эмоции. “Emotional/greed reasons work better”.

5/ Но основной раздел тоже по структуре слайдов – посмотрите. Названия слайдов крайне важны, не нужно добавлять очень много текста и так далее. Советы базовые, но полезные.

6/ В презентации также список дополнительных источников – First Round Capital, Founder Collective, Рид Хофманн.

👉 Ссылка на пост Павла на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7236329246581813252/

@proVenture

#fundraising #howtovc

{kind=link}