🔥 500 Global Rise Report.

500 Global сделал прикольный отчет под названием Rise Report. Я сначала думал, что это про технологические тренды, но они сделали любопытный анализ, который пригодится потенциальным фаундерам (кто планирует новый бизнес) и также новым инвесторам (кто выбирает, где инвестировать). Это анализ стран и секторов внутри них, которые имеют наибольшую перспективу.

1/ Отчет сам по себе на 100+ страниц, и я не буду его описывать целиком, сфокусируюсь на нескольких интересных аспектах.

2/ Сам рейтинг экономик Rise выстроен на основе трех показателей:

▪️Рост ВВП выше 1.75% (выше США);

▪️Ранжирование по размеру ВВП;

▪️Политическая стабильность (исключили страны с политической стабильностью в персентиле >=2% по данным Мирового Банка).

3/ В итоге что получилось смотрите отчете. А топ-5 стран привожу ниже:

🇮🇳 #1 India;

🇨🇦 #2 Canada;

🇰🇷 #3 South Korea;

🇦🇺 #4 Australia;

🇲🇽 #5 Mexico.

Из любопытных других стран: 🇸🇦 #9 Саудовская Аравия, 🇮🇱 #17 Израиль, 🇦🇪 #19 ОАЭ, среди стран экс-СНГ есть только 🇰🇿 #29 Казахстан.

4/ 500 Global делает прикольный анализ этой группы стран – они растут быстрее США и Китая, они моложе, более “социальные”, но там ниже пенетрация финансовых сервисов, eCommerce и т.п. Классические паттерны возможностей.

5/ Из любопытного – эти страны также разделяют на high income и low income. Так вот, software как сегмент чаще всего самый большой и первый для уже развитых стран из выборки, а среди менее развитых – e-commerce. Смотрите рядом скриншоты двух слайдов в приложенном рисунке.

6/ 500 Global еще разбирают сектора в разрезе стран, Возьму Израиль для примера:

▪️25 компаний стоимостью $1B+ с совокупной капитализацией $61B;

▪️58% всего value это software;

▪️11% fintech, 5% healthcare, 3% logistics, 13% crypto.

7/ У них также есть Tearsheets по 30 странам с данными по экономике, населению, венчурным инвестициям и т.п.

Сам отчет на [112 страниц] доступен в сообщении ниже.

@proVenture

#research #trends

500 Global сделал прикольный отчет под названием Rise Report. Я сначала думал, что это про технологические тренды, но они сделали любопытный анализ, который пригодится потенциальным фаундерам (кто планирует новый бизнес) и также новым инвесторам (кто выбирает, где инвестировать). Это анализ стран и секторов внутри них, которые имеют наибольшую перспективу.

1/ Отчет сам по себе на 100+ страниц, и я не буду его описывать целиком, сфокусируюсь на нескольких интересных аспектах.

2/ Сам рейтинг экономик Rise выстроен на основе трех показателей:

▪️Рост ВВП выше 1.75% (выше США);

▪️Ранжирование по размеру ВВП;

▪️Политическая стабильность (исключили страны с политической стабильностью в персентиле >=2% по данным Мирового Банка).

3/ В итоге что получилось смотрите отчете. А топ-5 стран привожу ниже:

🇮🇳 #1 India;

🇨🇦 #2 Canada;

🇰🇷 #3 South Korea;

🇦🇺 #4 Australia;

🇲🇽 #5 Mexico.

Из любопытных других стран: 🇸🇦 #9 Саудовская Аравия, 🇮🇱 #17 Израиль, 🇦🇪 #19 ОАЭ, среди стран экс-СНГ есть только 🇰🇿 #29 Казахстан.

4/ 500 Global делает прикольный анализ этой группы стран – они растут быстрее США и Китая, они моложе, более “социальные”, но там ниже пенетрация финансовых сервисов, eCommerce и т.п. Классические паттерны возможностей.

5/ Из любопытного – эти страны также разделяют на high income и low income. Так вот, software как сегмент чаще всего самый большой и первый для уже развитых стран из выборки, а среди менее развитых – e-commerce. Смотрите рядом скриншоты двух слайдов в приложенном рисунке.

6/ 500 Global еще разбирают сектора в разрезе стран, Возьму Израиль для примера:

▪️25 компаний стоимостью $1B+ с совокупной капитализацией $61B;

▪️58% всего value это software;

▪️11% fintech, 5% healthcare, 3% logistics, 13% crypto.

7/ У них также есть Tearsheets по 30 странам с данными по экономике, населению, венчурным инвестициям и т.п.

Сам отчет на [112 страниц] доступен в сообщении ниже.

@proVenture

#research #trends

{kind=link}

Biannual Multiples Report 2024 from Acquire.com.

Acquire.com выпустил большой отчет по теме мультипликаторов в midmarket M&A на платформе – это то, чем они занимаются.

В сентябре прошлого года я писал пост по цифрам на ту же тему от основателя Эндрю Газдецки, так что можем даже немного сравнить.

1/ Итак, подтвержденный TTM Profit Multiple в 2023 в зависимости от размера выручки. Сравним их с 1Q’23 по данным прошлого поста.

▪️<$100K: 4.8x (Q2'23); => 🔴 4.11х (Q4’23);

▪️$100K-$1M: 6.7x (Q2'23) => 🔴 4.97х (Q4’23);

▪️>$1M: n/a (Q2’23) => ⚪️ 5.65х (Q4’23).

2/ Отдельно они пишут, что по годам ситуация такая:

▪️5.4x (2022) => 🔴 4.3x (2023);

3/ Что интересно, но ожидаемо, средняя маржинальность по сделкам с прибыльными SaaS бизнесами выросла:

▪️61% (2022) => 🟢 67% (2023).

4/ А вообще когорты по прибыльности с учетом интереса такие:

▪️~15-35% стартапов с рентабельностью ниже 50% получают интерес покупателей;

▪️~35-50% стартапов с рентабельностью 50-90% получают интерес от покупателей;

▪️Компании со 100% profit margin получают офферы в ~55% случаев.

Ну то есть, даже если ты безумно прибыльный, то в 1 случае из 2-х к тебе будет интерес.

5/ Еще интересные факты

▪️~80-100 дней – среднее время листинга на площадке;

▪️~40 предложений получает стартап;

▪️13% сделок имеют специфические условия по Seller financing, 12% - hold backs, 34% - other conditions.

6/ Есть в отчете еще и альтернативные данные по другим площадкам;

▪️Площадка 1 (по размеру сделки): <$50K (0.6x-49.9x), $50K-$250K (1.4x-2.8x), >$250K (3.3x-4.5x);

▪️Площадка 2 (по EBITDA): <$2M (5x-7x), >$2M (7x-10x).

Не особо сравнимо с показателями самой Acquire.com, но для нас с вами как отдельный референс нормально подходит.

👉 Отчет на [39 страниц] для более детального изучения доступен по ссылке: https://blog.acquire.com/acquire-biannual-acquisition-multiples-report-2024/

P.S. Мне после прошлого поста писали, что acquire.com на самом деле не позволяет заявить мультипликатор выше какого-то порога (что-то типа 6x), поэтому на оценки надо смотреть с оговоркой, но судя по данным листинги выше у них бывают, не знаю, как это получается.

@proVenture

#research #trends #benchmarks

Acquire.com выпустил большой отчет по теме мультипликаторов в midmarket M&A на платформе – это то, чем они занимаются.

В сентябре прошлого года я писал пост по цифрам на ту же тему от основателя Эндрю Газдецки, так что можем даже немного сравнить.

1/ Итак, подтвержденный TTM Profit Multiple в 2023 в зависимости от размера выручки. Сравним их с 1Q’23 по данным прошлого поста.

▪️<$100K: 4.8x (Q2'23); => 🔴 4.11х (Q4’23);

▪️$100K-$1M: 6.7x (Q2'23) => 🔴 4.97х (Q4’23);

▪️>$1M: n/a (Q2’23) => ⚪️ 5.65х (Q4’23).

2/ Отдельно они пишут, что по годам ситуация такая:

▪️5.4x (2022) => 🔴 4.3x (2023);

3/ Что интересно, но ожидаемо, средняя маржинальность по сделкам с прибыльными SaaS бизнесами выросла:

▪️61% (2022) => 🟢 67% (2023).

4/ А вообще когорты по прибыльности с учетом интереса такие:

▪️~15-35% стартапов с рентабельностью ниже 50% получают интерес покупателей;

▪️~35-50% стартапов с рентабельностью 50-90% получают интерес от покупателей;

▪️Компании со 100% profit margin получают офферы в ~55% случаев.

Ну то есть, даже если ты безумно прибыльный, то в 1 случае из 2-х к тебе будет интерес.

5/ Еще интересные факты

▪️~80-100 дней – среднее время листинга на площадке;

▪️~40 предложений получает стартап;

▪️13% сделок имеют специфические условия по Seller financing, 12% - hold backs, 34% - other conditions.

6/ Есть в отчете еще и альтернативные данные по другим площадкам;

▪️Площадка 1 (по размеру сделки): <$50K (0.6x-49.9x), $50K-$250K (1.4x-2.8x), >$250K (3.3x-4.5x);

▪️Площадка 2 (по EBITDA): <$2M (5x-7x), >$2M (7x-10x).

Не особо сравнимо с показателями самой Acquire.com, но для нас с вами как отдельный референс нормально подходит.

👉 Отчет на [39 страниц] для более детального изучения доступен по ссылке: https://blog.acquire.com/acquire-biannual-acquisition-multiples-report-2024/

P.S. Мне после прошлого поста писали, что acquire.com на самом деле не позволяет заявить мультипликатор выше какого-то порога (что-то типа 6x), поэтому на оценки надо смотреть с оговоркой, но судя по данным листинги выше у них бывают, не знаю, как это получается.

@proVenture

#research #trends #benchmarks

{kind=link}

Media is too big

VIEW IN TELEGRAM

This media is not supported in your browser

VIEW IN TELEGRAM

This media is not supported in your browser

VIEW IN TELEGRAM

This media is not supported in your browser

VIEW IN TELEGRAM

This media is not supported in your browser

VIEW IN TELEGRAM

This media is not supported in your browser

VIEW IN TELEGRAM

🤖 Sora.

Объявляется неделя (?) сгенерированных видосов. Предлагаю нам с вами пока не паниковать, но выглядит впечатляюще.

Для тех, кто пропустил, OpenAI выпустил Sora - это text-to-video редактор, который создает видео до 1 минуты. Ну ооочень реалистично все.

Сходите в Twitter и напишите в поиске "Sora" (это уже будет trending), и позалипайте. А для наглядности, несколько видео оттуда же.

Обратите внимание, на последнем видео Sora ошибается, нереалистично рендерит, но даже в этих ошибках ощущается шарм, да?

И на минутку забываем, что Сэм Альтман пошел поднимать $5-7T на другой проект.

Все, для пятницы нам с вами достаточно.

@proVenture

#ai #trends

Объявляется неделя (?) сгенерированных видосов. Предлагаю нам с вами пока не паниковать, но выглядит впечатляюще.

Для тех, кто пропустил, OpenAI выпустил Sora - это text-to-video редактор, который создает видео до 1 минуты. Ну ооочень реалистично все.

Сходите в Twitter и напишите в поиске "Sora" (это уже будет trending), и позалипайте. А для наглядности, несколько видео оттуда же.

Обратите внимание, на последнем видео Sora ошибается, нереалистично рендерит, но даже в этих ошибках ощущается шарм, да?

И на минутку забываем, что Сэм Альтман пошел поднимать $5-7T на другой проект.

Все, для пятницы нам с вами достаточно.

@proVenture

#ai #trends

2024 Tech Trends.

CB Insights выпустил свой регулярный отчет по трендам, однако меня он во многом разочаровал – ключевые вещи повторяют их предыдущих отчет по Generative AI. Не мы такие, мир такой. Поэтому я остановлюсь на другом.

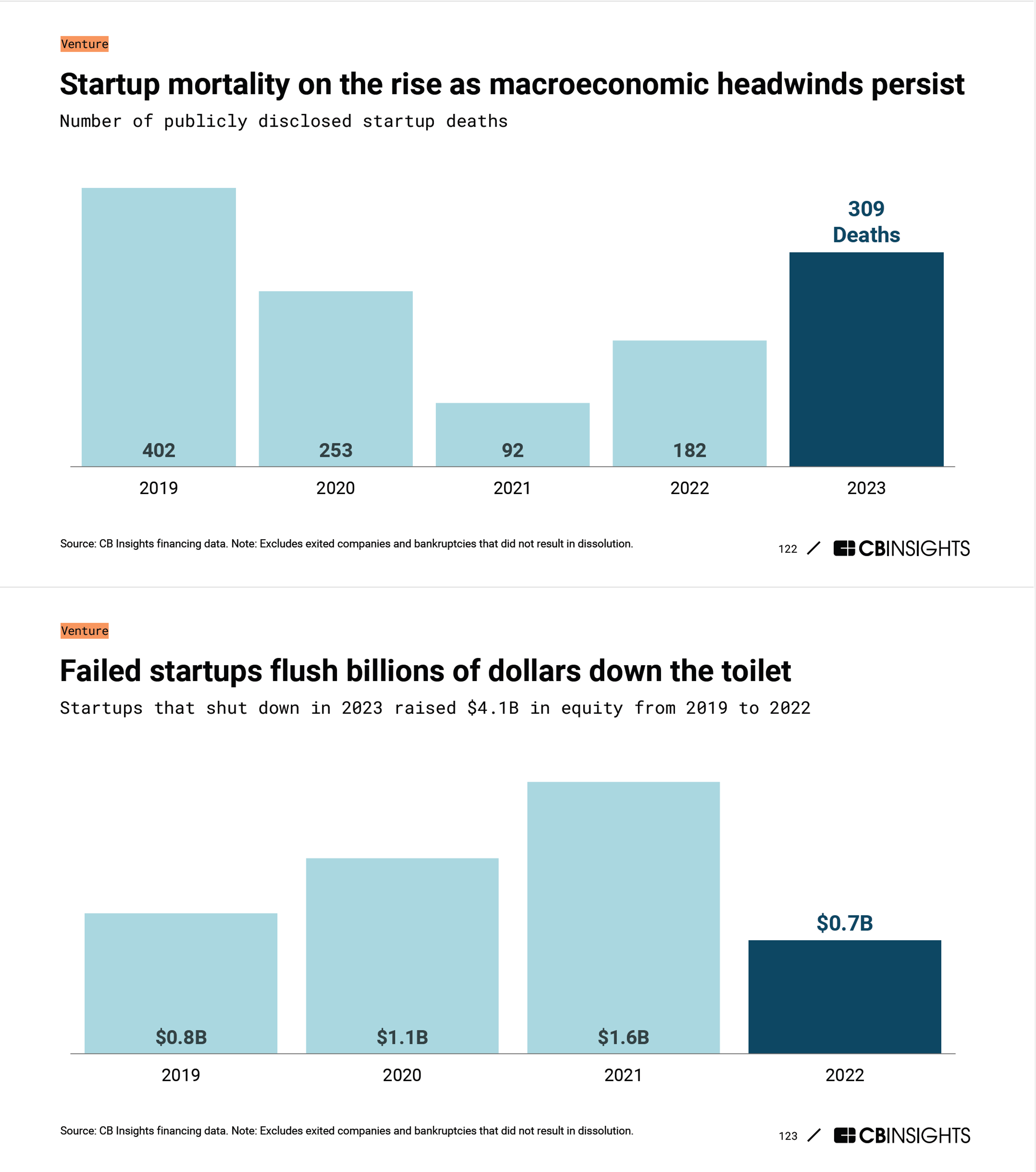

1/ CB Insights приводит статистику по закрытым стартапам. В отличие от Carta это не только закрывшиеся компании с их платформы, поэтому данные интересны даже в абсолютном виде:

▪️2019: 402;

▪️2020: 253;

▪️2021: 92;

▪️2022. 182;

▪️2023: 309.

Получается, что в 2019 закрылось больше стартапов, ого! Но даже в пандемийный год закрылось меньше, чем в прошлом году. В общем много, но не так, чтобы ахи-охи.

2/ А теперь кое-что еще – закрывшиеся в 2023 стартапы наподнимали $4.1B инвестиций за 2019-2022. Жалко, что это мы не можем сравнить с прошлыми когортами, но думаю, что вот тут как раз будет динамика совсем другая.

3/ CB Insights еще набрасывает – перечисляет юникорнов, которые уже 2+ лет не поднимали новых денег. Продажа? Downround? ЗАКРЫТИЕ!?

Среди имен мелькает вышеупомянутая Carta, Chime, Impossible Foods, Rapyd, Plaid, Airtable, Notion, N26, а также близкие нашим сердцам Grammarly и Revolut.

4/ К этому пункту я смягчился – отчет-то сам по себе конечно же на уровне, но там новые для меня вещи касались областей, в которых я понимаю мало и внимания им уделяю намного меньше. Но если вы занимаетесь gaming, biotech, следите за Neurolink, то почитайте другие секции отчета.

👉 Ссылка на отчет на [129 страниц]: https://www.cbinsights.com/research/report/top-tech-trends-2024/

@proVenture

#research #trends

CB Insights выпустил свой регулярный отчет по трендам, однако меня он во многом разочаровал – ключевые вещи повторяют их предыдущих отчет по Generative AI. Не мы такие, мир такой. Поэтому я остановлюсь на другом.

1/ CB Insights приводит статистику по закрытым стартапам. В отличие от Carta это не только закрывшиеся компании с их платформы, поэтому данные интересны даже в абсолютном виде:

▪️2019: 402;

▪️2020: 253;

▪️2021: 92;

▪️2022. 182;

▪️2023: 309.

Получается, что в 2019 закрылось больше стартапов, ого! Но даже в пандемийный год закрылось меньше, чем в прошлом году. В общем много, но не так, чтобы ахи-охи.

2/ А теперь кое-что еще – закрывшиеся в 2023 стартапы наподнимали $4.1B инвестиций за 2019-2022. Жалко, что это мы не можем сравнить с прошлыми когортами, но думаю, что вот тут как раз будет динамика совсем другая.

3/ CB Insights еще набрасывает – перечисляет юникорнов, которые уже 2+ лет не поднимали новых денег. Продажа? Downround? ЗАКРЫТИЕ!?

Среди имен мелькает вышеупомянутая Carta, Chime, Impossible Foods, Rapyd, Plaid, Airtable, Notion, N26, а также близкие нашим сердцам Grammarly и Revolut.

4/ К этому пункту я смягчился – отчет-то сам по себе конечно же на уровне, но там новые для меня вещи касались областей, в которых я понимаю мало и внимания им уделяю намного меньше. Но если вы занимаетесь gaming, biotech, следите за Neurolink, то почитайте другие секции отчета.

👉 Ссылка на отчет на [129 страниц]: https://www.cbinsights.com/research/report/top-tech-trends-2024/

@proVenture

#research #trends

{kind=link}

How to Find Success as an LLM Startup.

Вы мало найдете в @proVenture статей без данных, которые опираются на видение, но это одна из них. Чон Танг (SkyDeck) выпустил такую около программную статью в тему LLM стартапов.

“Как преуспеть?“ – этим вопросом задается Чон.

Статья написана без четких секций и структуры, но я приведу несколько мыслей, которые меня заинтересовали:

1/ DevTools становятся популярными в продолжение роста популярности любых новых отраслей. Так что в области LLM они тоже популярны, но пока большинство из них open sourced, так что у инвесторов возникают вопросы, как такие стартапы будут монетизироваться, и как расти за пределы узкого юз кейса – “not just a slightly better mouse tap“.

2/ Инфраструктура – пока что кажется слишком сложным. Конкурентов много, а еще большие cloud игроки не поиграли мускулами.

3/ Приложения – это то, куда будут смотреть большинство средних инвесторов (не такие уж огромные VCs или корпорации с большими карманами).

4/ LLM startups – are just startups. Апелляция к монетизации, экономике продукта и бизнеса встречается в 3-х частях статьи (=везде). Об этом нужно думать – чем раньше, тем лучше.

5/ Data isn’t a moat (?). Знак вопроса от редакции, как говорится – Чон отмечает, что классические deep learning стартапы апеллировали к качеству данных, также и LLM продукты – но динамика такова, что нет уверенности в том, что в будущем продукты, у которых лучше и больше данных, будут обыгрывать конкурентов. Я лично не уверен и в этом, поэтому знак вопроса.

Ссылка на статью на Medium: https://medium.com/@berkeleyskydeck_15634/how-to-find-success-as-an-llm-startup-a243fff90186

@proVenture

#ai #trends

Вы мало найдете в @proVenture статей без данных, которые опираются на видение, но это одна из них. Чон Танг (SkyDeck) выпустил такую около программную статью в тему LLM стартапов.

“Как преуспеть?“ – этим вопросом задается Чон.

Статья написана без четких секций и структуры, но я приведу несколько мыслей, которые меня заинтересовали:

1/ DevTools становятся популярными в продолжение роста популярности любых новых отраслей. Так что в области LLM они тоже популярны, но пока большинство из них open sourced, так что у инвесторов возникают вопросы, как такие стартапы будут монетизироваться, и как расти за пределы узкого юз кейса – “not just a slightly better mouse tap“.

2/ Инфраструктура – пока что кажется слишком сложным. Конкурентов много, а еще большие cloud игроки не поиграли мускулами.

3/ Приложения – это то, куда будут смотреть большинство средних инвесторов (не такие уж огромные VCs или корпорации с большими карманами).

4/ LLM startups – are just startups. Апелляция к монетизации, экономике продукта и бизнеса встречается в 3-х частях статьи (=везде). Об этом нужно думать – чем раньше, тем лучше.

5/ Data isn’t a moat (?). Знак вопроса от редакции, как говорится – Чон отмечает, что классические deep learning стартапы апеллировали к качеству данных, также и LLM продукты – но динамика такова, что нет уверенности в том, что в будущем продукты, у которых лучше и больше данных, будут обыгрывать конкурентов. Я лично не уверен и в этом, поэтому знак вопроса.

Ссылка на статью на Medium: https://medium.com/@berkeleyskydeck_15634/how-to-find-success-as-an-llm-startup-a243fff90186

@proVenture

#ai #trends

Medium

How to Find Success as an LLM Startup

By Chon Tang

Startup staffing levels.

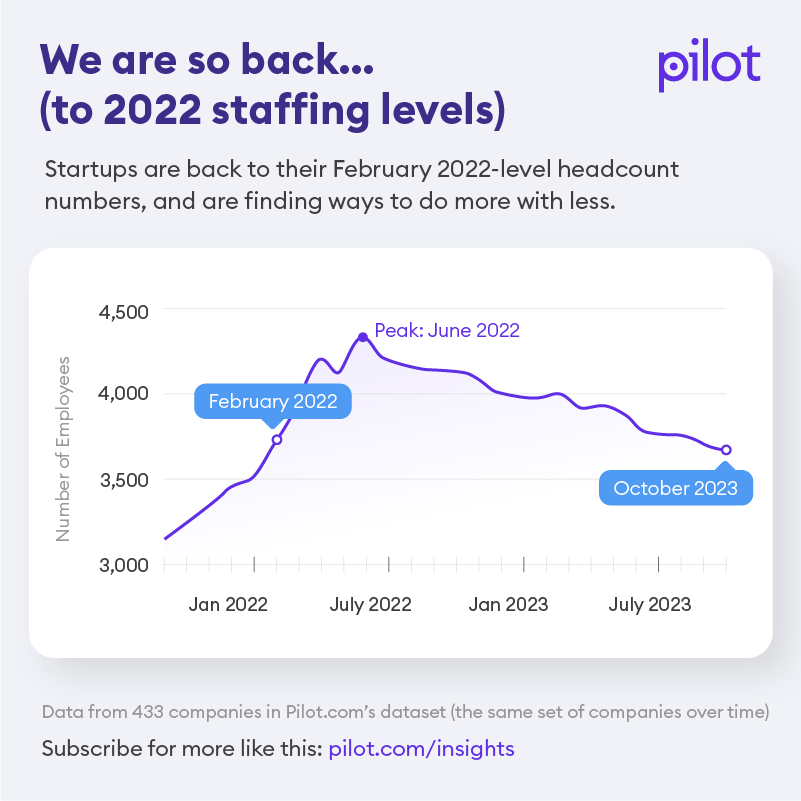

Практически все говорят сейчас про увольнения, массовые. Но я также слышу осторожные высказывания о том, что нанимают. Раньше в канале даже выходил пост про то, что юникорны увеличили свой хэдкаунт.

Но нигде не было некоторого среднего уровня занятости, поэтому сравнить увольнения и наймы было крайне сложно.

На это попробовал ответить Pilot, они сделали график хэдкаунта по 433 компаниям-клиентам за последние 2.5 года.

1/ Получается, что сейчас мы находимся на уровне февраля 2022 года, начала 2022 года. Скажите мне, что это период дна занятости? Точно нет, тогда уже весь 2021 год куражились с большими раундами, успели нанять.

2/ С другой стороны видно, что значительная коррекция с середины 2022 года до октября 2023 года (новее данных нет). Начали корректироваться с запозданием и сейчас скорректировались значительно.

👉 Ссылка на статью Pilot: https://pilot.com/insights/startup-staffing-levels

@proVenture

#trends

Практически все говорят сейчас про увольнения, массовые. Но я также слышу осторожные высказывания о том, что нанимают. Раньше в канале даже выходил пост про то, что юникорны увеличили свой хэдкаунт.

Но нигде не было некоторого среднего уровня занятости, поэтому сравнить увольнения и наймы было крайне сложно.

На это попробовал ответить Pilot, они сделали график хэдкаунта по 433 компаниям-клиентам за последние 2.5 года.

1/ Получается, что сейчас мы находимся на уровне февраля 2022 года, начала 2022 года. Скажите мне, что это период дна занятости? Точно нет, тогда уже весь 2021 год куражились с большими раундами, успели нанять.

2/ С другой стороны видно, что значительная коррекция с середины 2022 года до октября 2023 года (новее данных нет). Начали корректироваться с запозданием и сейчас скорректировались значительно.

👉 Ссылка на статью Pilot: https://pilot.com/insights/startup-staffing-levels

@proVenture

#trends

{kind=link}

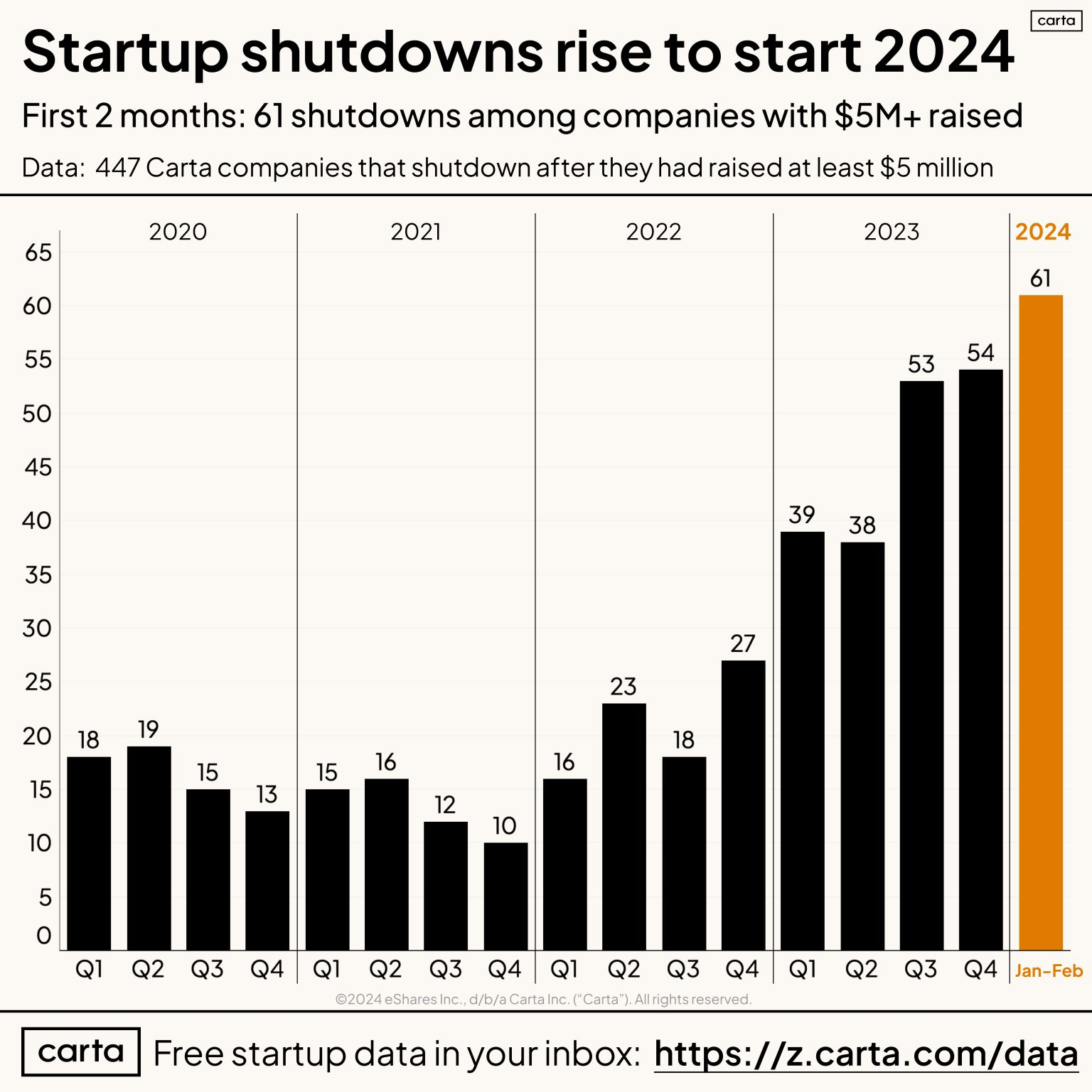

The pace of startup shutdowns has increased to start 2024.

Carta регулярно показывает количество закрываемых стартапов, но я всегда говорил (в том числе и им), что статистика в абсолюте тут не очень релевантна, поскольку число клиентов-стартапов у Carta значительно выросло за последние годы, получается, что надо считать процент закрываемых стартапов, абсолютные цифры могли просто расти на масштабе.

Однако сейчас нельзя не согласиться, что абсолютные цифры даже делают свое дело. Смотрите, за первые 2 месяца 2024 года закрылся сразу 61 стартап, который ранее поднял как минимум $5M от инвесторов.

Еще немного дополнительной аналитики от Питера Уолкера (Carta):

1/ Январь – худший месяц по закрытиям на Seed / Series A/ Series B, февраль – для Series C и выше.

2/ В январе-феврале 2024 закрылось больше стартапов, поднявших $10M+, чем за 4К 2023 (предыдущий рекордный квартал).

3/ Январь-февраль 2024 – худшие для Fintech, SaaS, Healthtech и Medical Device.

Вообще получается примерно то, о чем я говорил раньше – 2024 будет годом, когда стартапы пойдут за деньгами, и многие либо получат более низкие оценки (и согласятся), либо будут куплены (тоже скорее всего за небольшую сумму), либо закроются, если оба предыдущих варианта не сыграют.

👉 Ссылка на пост Питера: https://www.linkedin.com/posts/peterjameswalker_cartadata-startups-founders-activity-7175876552709087232-MIY0

@proVenture

#trends

Carta регулярно показывает количество закрываемых стартапов, но я всегда говорил (в том числе и им), что статистика в абсолюте тут не очень релевантна, поскольку число клиентов-стартапов у Carta значительно выросло за последние годы, получается, что надо считать процент закрываемых стартапов, абсолютные цифры могли просто расти на масштабе.

Однако сейчас нельзя не согласиться, что абсолютные цифры даже делают свое дело. Смотрите, за первые 2 месяца 2024 года закрылся сразу 61 стартап, который ранее поднял как минимум $5M от инвесторов.

Еще немного дополнительной аналитики от Питера Уолкера (Carta):

1/ Январь – худший месяц по закрытиям на Seed / Series A/ Series B, февраль – для Series C и выше.

2/ В январе-феврале 2024 закрылось больше стартапов, поднявших $10M+, чем за 4К 2023 (предыдущий рекордный квартал).

3/ Январь-февраль 2024 – худшие для Fintech, SaaS, Healthtech и Medical Device.

Вообще получается примерно то, о чем я говорил раньше – 2024 будет годом, когда стартапы пойдут за деньгами, и многие либо получат более низкие оценки (и согласятся), либо будут куплены (тоже скорее всего за небольшую сумму), либо закроются, если оба предыдущих варианта не сыграют.

👉 Ссылка на пост Питера: https://www.linkedin.com/posts/peterjameswalker_cartadata-startups-founders-activity-7175876552709087232-MIY0

@proVenture

#trends

{kind=link}

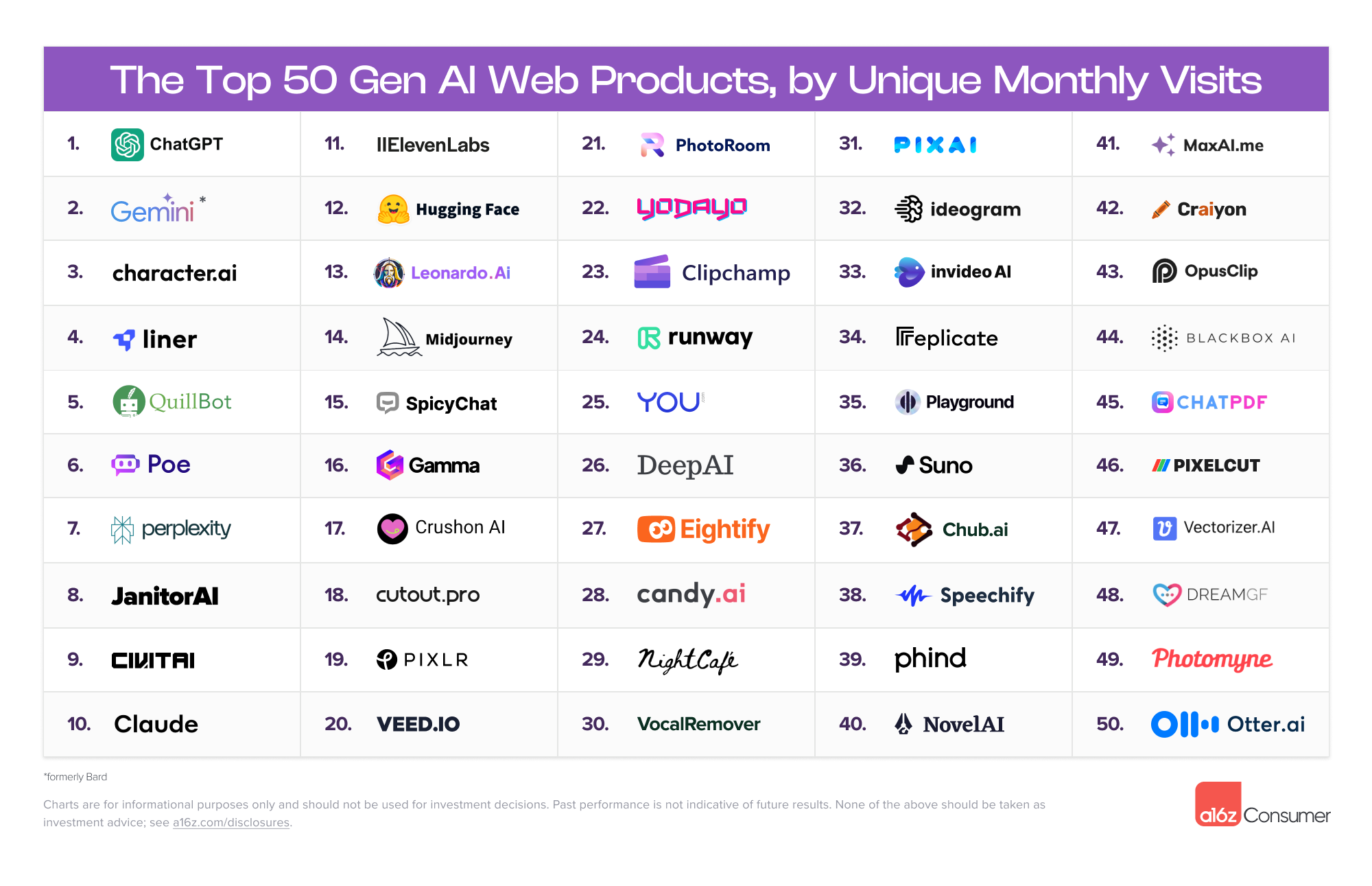

🔥 Top 100 GenAI by a16z и разбор вебной части.

a16z выпустили обновление своего списка топ-50 веб сервисов и топ-50 приложений в области GenAI. Предыдущий список был 6 месяцев назад, и за это время многое изменилось, да.

Статья небольшая, ее прикольно просто пролистать. Можно просто вдыхать FOMO, чувствовать его пальцами через клавиатуру.

1/ Давайте оставлю несколько наблюдений, которые я для себя вывел, изучая этот список и статью:

▪️Топ-50 веб и топ-50 мобильных приложений практически все разные (только несколько пересечений);

▪️22 новичка в списке топ-50 веб сервисов (обновился на 40%);

▪️GPT в разном виде участвует в 3 их топ-5 приложений: ChatGPT, Microsoft Edge, Bing;

▪️2M разработчиков делают продукты на базе API от OpenAI;

▪️50% веб сервисов и 52% приложений помогают с созданием или редактированием контента;

▪️AI Companions используются чаще всего: ~180 сессий в месяц против <10 сессий по созданию или редактированию контента;

▪️Пользователь Character.AI имеет в среднем 298 сессий в месяц, Poly.AI – 74, хоть сколько-то близко Microsoft Edge, а у остальных значимо <50;

▪️Среди веб сервисов ChatGPT имеет >1.5B посещений в месяц, все остальные значимо <0.5B (ближайший Gemini с ~0.4B);

▪️Визуально значительно большее число веб сервисов родом из США, а приложений относительно больше из Европы или из Азии.

2/ Я пошел анализировать глубже, но хватило меня только на обработку 50 компаний из веб сегмента рейтинга, если кто-то хочет подобное сделать по приложенческой части, напишите, я опубликую. Итак, чего интересного:

▪️Этот коллективный топ-50 включает только 1 сервис корпорации (Gemini), остальные – частные (если считать таковым OpenAI, но пока вроде да);

▪️Из 49 частных 24 компании не поднимали финансирование вовсе, то есть, ПОЛОВИНА. Не совсем правильно считать это компаниями в принципе, действительно, на коленке сделанные пет- проекты, которые генерят по крайней мере пользовательский трафик, круто!

▪️Всего эти топ-50 подняли $20.4B инвестиций (с учетом OpenAI и Anthropic) и $1.5B без учета OpenAI и Anthropic. Poe – это часть Quora, но считаем, что раунд $75M пошел на это решение, остальное от Quora не считаем;

4/ Отдельно я вот чего заметил – чем ниже мы опускаемся в рейтинге, тем более простые и прикольные для повседневного использования сервисы всплывают. Как правило они и бесплатные еще. Photomyne – убирает фон с фоток, ChatPDF – делает саммари PDF файлов, Vectorizer – конфертирует в векторные изображения картинки.

А еще есть VocalRemover, когда я искал у него инвестиции или хоть что-то, обратил внимание на то, что у него на странице в Tracxn указано, что он из Москвы. Ух ты, топ-30 GenAI Web Service сделали выходцы, круто! Я постарался найти, кто сделал, но с ходу не получилось – нет и информации об инвестициях, наверное, bootstrapped. Тут лучше @theedinorogblog лучше в таких вещах, может быть, Дима возьмется найти и взять интервью у создателя.

👉 Ссылка на статью a16z: https://a16z.com/100-gen-ai-apps/

@proVenture

#ai #research #trends

a16z выпустили обновление своего списка топ-50 веб сервисов и топ-50 приложений в области GenAI. Предыдущий список был 6 месяцев назад, и за это время многое изменилось, да.

Статья небольшая, ее прикольно просто пролистать. Можно просто вдыхать FOMO, чувствовать его пальцами через клавиатуру.

1/ Давайте оставлю несколько наблюдений, которые я для себя вывел, изучая этот список и статью:

▪️Топ-50 веб и топ-50 мобильных приложений практически все разные (только несколько пересечений);

▪️22 новичка в списке топ-50 веб сервисов (обновился на 40%);

▪️GPT в разном виде участвует в 3 их топ-5 приложений: ChatGPT, Microsoft Edge, Bing;

▪️2M разработчиков делают продукты на базе API от OpenAI;

▪️50% веб сервисов и 52% приложений помогают с созданием или редактированием контента;

▪️AI Companions используются чаще всего: ~180 сессий в месяц против <10 сессий по созданию или редактированию контента;

▪️Пользователь Character.AI имеет в среднем 298 сессий в месяц, Poly.AI – 74, хоть сколько-то близко Microsoft Edge, а у остальных значимо <50;

▪️Среди веб сервисов ChatGPT имеет >1.5B посещений в месяц, все остальные значимо <0.5B (ближайший Gemini с ~0.4B);

▪️Визуально значительно большее число веб сервисов родом из США, а приложений относительно больше из Европы или из Азии.

2/ Я пошел анализировать глубже, но хватило меня только на обработку 50 компаний из веб сегмента рейтинга, если кто-то хочет подобное сделать по приложенческой части, напишите, я опубликую. Итак, чего интересного:

▪️Этот коллективный топ-50 включает только 1 сервис корпорации (Gemini), остальные – частные (если считать таковым OpenAI, но пока вроде да);

▪️Из 49 частных 24 компании не поднимали финансирование вовсе, то есть, ПОЛОВИНА. Не совсем правильно считать это компаниями в принципе, действительно, на коленке сделанные пет- проекты, которые генерят по крайней мере пользовательский трафик, круто!

▪️Всего эти топ-50 подняли $20.4B инвестиций (с учетом OpenAI и Anthropic) и $1.5B без учета OpenAI и Anthropic. Poe – это часть Quora, но считаем, что раунд $75M пошел на это решение, остальное от Quora не считаем;

4/ Отдельно я вот чего заметил – чем ниже мы опускаемся в рейтинге, тем более простые и прикольные для повседневного использования сервисы всплывают. Как правило они и бесплатные еще. Photomyne – убирает фон с фоток, ChatPDF – делает саммари PDF файлов, Vectorizer – конфертирует в векторные изображения картинки.

А еще есть VocalRemover, когда я искал у него инвестиции или хоть что-то, обратил внимание на то, что у него на странице в Tracxn указано, что он из Москвы. Ух ты, топ-30 GenAI Web Service сделали выходцы, круто! Я постарался найти, кто сделал, но с ходу не получилось – нет и информации об инвестициях, наверное, bootstrapped. Тут лучше @theedinorogblog лучше в таких вещах, может быть, Дима возьмется найти и взять интервью у создателя.

👉 Ссылка на статью a16z: https://a16z.com/100-gen-ai-apps/

@proVenture

#ai #research #trends

{kind=link}

🤯 На что же реально a16z поднял $7.2B в новые фонды?

Не было желания рассказывать про то, что a16z поднял новые фонды, потому что все про это уже написали, событие настолько большое, что освещения ему дополнительного было не нужно, но меня триггернуло.

1/ Пресса пишет, что Andreessen Horowitz (a16z) поднял $7.2B в новые фонды, и эти фонды вложат “миллиарды” в AI.

2/ Так ли это? Так, да не так. Давайте посмотрим на структуру поднятых фондов:

▪️❗️Growth Fund: $3.75B;

▪️Infrastructure: $1.25B [вот тут AI в том числе и даже в первую очередь];

▪️Apps: $1B [включая Consumer, Enterprise, Fintech];

▪️Games: $600M;

▪️American Dynamism ($600M).

3/ Обращаю внимание, что 52% всех денег приходится на growth stage investments, а фонд называется A16Z LSV IV. Только 17% приходится на AI инфраструктуру. Да, AI размазано по другим стратегиям тоже, но на поздних стадиях основной тезис про сниженные мультипликаторы оценок и хорошие условия сделок сейчас, а из AI есть только AI driven/powered стартапы, не инфраструктура – это то, куда мы смотрим в том числе, поэтому, как принято говорить, приятно, что большие игроки публично подтверждают фокус.

4/ Так что тут кто-то хайпует, и мне только интересно, хайпует пресса или это a16z в итоге продавал-продавал инвесторам то, что им интересно (AI), а решил инвестировать туда, что должно просто обеспечить хорошую доходность (growth).

P.S. Признаться честно, не вся пресса писала именно под соусом AI, но поскольку сразу несколько человек мне прислали именно статью FT, я в итоге среагировал. Но все равно во многих аутлетах вы найдете хайповый флер AI в новости про новые фонды a16z.

@proVenture

#trends #investors

Не было желания рассказывать про то, что a16z поднял новые фонды, потому что все про это уже написали, событие настолько большое, что освещения ему дополнительного было не нужно, но меня триггернуло.

1/ Пресса пишет, что Andreessen Horowitz (a16z) поднял $7.2B в новые фонды, и эти фонды вложат “миллиарды” в AI.

2/ Так ли это? Так, да не так. Давайте посмотрим на структуру поднятых фондов:

▪️❗️Growth Fund: $3.75B;

▪️Infrastructure: $1.25B [вот тут AI в том числе и даже в первую очередь];

▪️Apps: $1B [включая Consumer, Enterprise, Fintech];

▪️Games: $600M;

▪️American Dynamism ($600M).

3/ Обращаю внимание, что 52% всех денег приходится на growth stage investments, а фонд называется A16Z LSV IV. Только 17% приходится на AI инфраструктуру. Да, AI размазано по другим стратегиям тоже, но на поздних стадиях основной тезис про сниженные мультипликаторы оценок и хорошие условия сделок сейчас, а из AI есть только AI driven/powered стартапы, не инфраструктура – это то, куда мы смотрим в том числе, поэтому, как принято говорить, приятно, что большие игроки публично подтверждают фокус.

4/ Так что тут кто-то хайпует, и мне только интересно, хайпует пресса или это a16z в итоге продавал-продавал инвесторам то, что им интересно (AI), а решил инвестировать туда, что должно просто обеспечить хорошую доходность (growth).

P.S. Признаться честно, не вся пресса писала именно под соусом AI, но поскольку сразу несколько человек мне прислали именно статью FT, я в итоге среагировал. Но все равно во многих аутлетах вы найдете хайповый флер AI в новости про новые фонды a16z.

@proVenture

#trends #investors

Andreessen Horowitz

New Funds, New Era | Andreessen Horowitz

We have just raised $7.2B for American Dynamism ($600M), Apps ($1B), Games ($600M), Infrastructure ($1.25B), and Growth ($3.75B). This marks an important milestone for us.

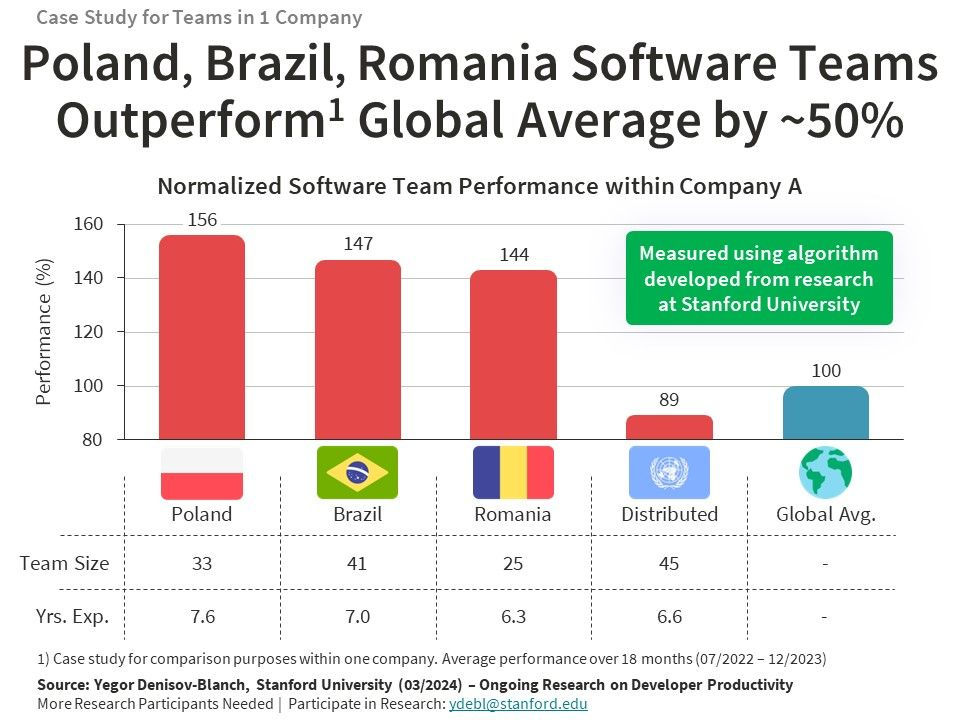

Which country has the best-performing software engineering teams?

Возможно, это открытие ящика Пандоры, но в целом тема-то любопытная, так что попробуем.

Я наткнулся на любопытный пост Егора Денисова-Бланча, исследователя из Stanford, который пишет про продуктивность команд инженеров и вообще про вот это все.

👉 Ссылка на пост: https://www.linkedin.com/feed/update/urn:li:activity:7170802760299352064/

1/ Они в Стэнфорде придумали методологию оценки продуктивности технологических команд – условно не просто измерять количество строчек кода в единицу времени или число коммитов, а также влияние этих коммитов на функциональность программных продуктов. Аналог эффективности.

2/ На примере одной компании, которая предоставила свои данные, они сделали анализ по локациям, получилось, что если взять за базу ими в Стэнфорде выявленной средней эффективности команд, то результат по различным командам в странах следующий:

🌏 Global avg: 100%;

✈️ Distributed: 89%;

🇷🇴 Romania: 144%;

🇧🇷 Brazil: 147%;

🇵🇱 Poland: 156%.

3/ Получается, что распределенные удаленные команды хуже перформят, а вообще выгодно свою команду разместить в Польше против условной Германии или США.

4/ Конечно, это данные одной компании. Например, в комментариях к посту пришли Бразильцы и сказали, что нифига подобного – большинство их самих достаточно ленивые, и такой производительности не достигают. Но все равно прикольные наблюдения по теме.

5/ К слову, если кто-то видел исследования более глубокие, то поделитесь в личку @defremov21, будет интересно почитать и опубликовать тут. Уверен, что если брать СНГ и наши все удаленные команды, то мы тут всех уделаем. Я помню по своему времени в McKinsey, что когда делали кросс калибрацию по производительности с разными офисами в Европе, то вся Западная Европа глотала пыль от Восточной Европы, особенно того же офиса во Вроцлаве в Польше, а Восточная, в свою очередь, стонала от сравнения с Московским офисом и Киевским и тому подобное. Понятно, что это не IT и ситуация может быть, другой, но ощущения, что не будет другой все же не покидают.

@proVenture

#research #trends

Возможно, это открытие ящика Пандоры, но в целом тема-то любопытная, так что попробуем.

Я наткнулся на любопытный пост Егора Денисова-Бланча, исследователя из Stanford, который пишет про продуктивность команд инженеров и вообще про вот это все.

👉 Ссылка на пост: https://www.linkedin.com/feed/update/urn:li:activity:7170802760299352064/

1/ Они в Стэнфорде придумали методологию оценки продуктивности технологических команд – условно не просто измерять количество строчек кода в единицу времени или число коммитов, а также влияние этих коммитов на функциональность программных продуктов. Аналог эффективности.

2/ На примере одной компании, которая предоставила свои данные, они сделали анализ по локациям, получилось, что если взять за базу ими в Стэнфорде выявленной средней эффективности команд, то результат по различным командам в странах следующий:

🌏 Global avg: 100%;

✈️ Distributed: 89%;

🇷🇴 Romania: 144%;

🇧🇷 Brazil: 147%;

🇵🇱 Poland: 156%.

3/ Получается, что распределенные удаленные команды хуже перформят, а вообще выгодно свою команду разместить в Польше против условной Германии или США.

4/ Конечно, это данные одной компании. Например, в комментариях к посту пришли Бразильцы и сказали, что нифига подобного – большинство их самих достаточно ленивые, и такой производительности не достигают. Но все равно прикольные наблюдения по теме.

5/ К слову, если кто-то видел исследования более глубокие, то поделитесь в личку @defremov21, будет интересно почитать и опубликовать тут. Уверен, что если брать СНГ и наши все удаленные команды, то мы тут всех уделаем. Я помню по своему времени в McKinsey, что когда делали кросс калибрацию по производительности с разными офисами в Европе, то вся Западная Европа глотала пыль от Восточной Европы, особенно того же офиса во Вроцлаве в Польше, а Восточная, в свою очередь, стонала от сравнения с Московским офисом и Киевским и тому подобное. Понятно, что это не IT и ситуация может быть, другой, но ощущения, что не будет другой все же не покидают.

@proVenture

#research #trends

{kind=link}