В каких направлениях применения Generative AI есть наибольший потенциал? Показывает McKinsey.

Поскольку мы все думаем, что AI грядущий нам принесет, то любопытно подумать также, в каких сферах может лежать наибольший потенциал роста в будущем.

McKinsey сделали небольшой документ Exploring opportunities in the generative AI value chain, где показали наглядно их мнение относительно сегментов. Посмотрим.

1/ Сегменты с наибольшим потенциалом от 1 до 5 (выставим для наглядности):

▪️Services: ⭐️⭐️⭐️⭐️

▪️Applications: ⭐️⭐️⭐️⭐️⭐️

▪️Model hubs and ML Ops: ⭐️⭐️⭐️⭐️

▪️Foundation models: ⭐️⭐️⭐️

▪️Cloud platforms: ⭐️⭐️

▪️Computer hardware: ⭐️⭐️

2/ Как известно, мы подгоняем данные под свой же тезис, поэтому обращу внимание на следующее:

🔹Applications, а это не только b2c apps, но и какие-то прикладные приложения в b2b сегменте имеют наибольший потенциал;

🔹Foundation models (OpenAI’и и Anthropic’и сегодняшнего мира) имеют весьма средний потенциал за счет того, что они станут commodity продуктами – выживут немногие (соберут куш, конечно), но рынок уже красноват, а то ли еще будет;

🔹ML Ops всегда в цене, это логично;

🔹Cloud и hardware имеют наименьший потенциал, но это уже и самые развитые сегменты, не стоит сбрасывать это со счетов.

👉 Читайте сам небольшой отчет на [10 страниц] в сообщении ниже.

@proVenture

#ai #research

Поскольку мы все думаем, что AI грядущий нам принесет, то любопытно подумать также, в каких сферах может лежать наибольший потенциал роста в будущем.

McKinsey сделали небольшой документ Exploring opportunities in the generative AI value chain, где показали наглядно их мнение относительно сегментов. Посмотрим.

1/ Сегменты с наибольшим потенциалом от 1 до 5 (выставим для наглядности):

▪️Services: ⭐️⭐️⭐️⭐️

▪️Applications: ⭐️⭐️⭐️⭐️⭐️

▪️Model hubs and ML Ops: ⭐️⭐️⭐️⭐️

▪️Foundation models: ⭐️⭐️⭐️

▪️Cloud platforms: ⭐️⭐️

▪️Computer hardware: ⭐️⭐️

2/ Как известно, мы подгоняем данные под свой же тезис, поэтому обращу внимание на следующее:

🔹Applications, а это не только b2c apps, но и какие-то прикладные приложения в b2b сегменте имеют наибольший потенциал;

🔹Foundation models (OpenAI’и и Anthropic’и сегодняшнего мира) имеют весьма средний потенциал за счет того, что они станут commodity продуктами – выживут немногие (соберут куш, конечно), но рынок уже красноват, а то ли еще будет;

🔹ML Ops всегда в цене, это логично;

🔹Cloud и hardware имеют наименьший потенциал, но это уже и самые развитые сегменты, не стоит сбрасывать это со счетов.

👉 Читайте сам небольшой отчет на [10 страниц] в сообщении ниже.

@proVenture

#ai #research

🔥🔥🔥 State of the Markets: H1 2024.

После всей свистопляски с Silicon Valley Bank лично я в том числе переживал, кто же будет делать классные отчеты по рынку венчурных инвестиций. Но нет, SVB работает, а недавно я еще и проверил, что отчеты продолжают выходить.

И они такие классные, что невозможно! Настолько, что мы тут приложим сразу несколько картинок к посту, чего практически никогда не было! Глядите!

1/ Более высокие ставки означают меньше VC инвестиций, но смотрите – по 2023 году зависимость не такая прямая, ставки ниже, а ряд месяцев были гораздо более урожайными – смотрите страницу 7.

2/ Какими могут быть сценарии развития событий? SVB выделяет 3 сценария:

▪️GFC: $185B (2024) => $225B (2025) => $247B (2026);

▪️Long-term trend: $165B (2024) => $179B (2025) => $194B (2026);

▪️Dot-Com: $132B (2024) => $147B (2025) => $176B (2026).

🔹То есть, если будет как при GFC в 2008, то ситуация будет быстро восстанавливаться, если как при кризисе дот-комов, то медленно.

3/ SVB показывает, что теперь стартапы, которые поднимают раунды имеют гораздо более низкие темпы роста выручки. Первый раз вижу такой график, это очень интересно! Сравним 2021 и 2023 года (темпы роста поднявших, а в скобках – темпы роста тех, кто не поднял раунды в течение года):

▪️ARR $0-$10M: 88% (62%) [2021] => 52% (33%) [2023];

▪️ARR $10M-$25M: 76% (48%) [2021] => 35% (20%) [2023];

▪️ARR $25M-$50M: 76% (46%) [2021] => 31% (19%) [2023];

▪️ARR $50M+: 65% (46%) [2021] => 23% (19%) [2023].

🔹Первая мысль – падение огромное везде.

🔹Вторая мысль – что у стартапов, которые не поднимали раунды выручка тоже падает, и теперь темпы роста выручки этих двух групп стали гораздо ближе друг к другу.

4/ SVB анализирует данные по burn’у стартапов:

▪️Monthly burn (enterprise tech): -$0.5M (Series A), -$0.9M (Series B), -$1.4M (Series C);

▪️EBITDA Margin (Series B): -182% (median);

▪️65% стартапам осталось денег меньше, чем на 18 месяцев (49% осталось меньше, чем на 12 месяцев);

▪️Средний runway лучше всего у Fintech стартапов (18.8 мес у $10M-$25M ARR группы), а хуже всего у frontier tech, где всеми любимый deeptech тоже сидит (9.3 мес у $10M-$25M ARR группы).

5/ А что с выходами? Выходов ждут 725 единорогов в США. Их SVB разделил на 3 группы по Unicorn Age:

▪️<5Y: $181B (aggregate last known val) <=low IPO pressure;

▪️5-10Y: $974B (aggregate last known val) <=moderate IPO pressure;

▪️>10Y: $1.2T (aggregate last known val) <=high IPO pressure.

🔹То есть, минимум ТРИЛЛИОН ждет того, когда рынки откроются по-настоящему!

6/ Есть еще большая секция про AI – можете прочитать самостоятельно.

7/ В отчете куча другой интересной информации – время между раундами (растет), graduation rates для series A стартапов (падают), структура сделок (даунраундов 13%) и другой информации. Например, на 2 странице есть референсные revenue multiples для компаний, которые провели IPO с 2015 года:

▪️По enterprise tech они: 8.3х (2021), 4.0х (2022), 4.1х (2023).

▪️Можете сами посмотреть другие сегменты.

👉 Полный отчет на [33 страницы] доступен по ссылке: https://www.svb.com/trends-insights/reports/state-of-the-markets-report/

@proVenture

#research #benchmarks #saas

После всей свистопляски с Silicon Valley Bank лично я в том числе переживал, кто же будет делать классные отчеты по рынку венчурных инвестиций. Но нет, SVB работает, а недавно я еще и проверил, что отчеты продолжают выходить.

И они такие классные, что невозможно! Настолько, что мы тут приложим сразу несколько картинок к посту, чего практически никогда не было! Глядите!

1/ Более высокие ставки означают меньше VC инвестиций, но смотрите – по 2023 году зависимость не такая прямая, ставки ниже, а ряд месяцев были гораздо более урожайными – смотрите страницу 7.

2/ Какими могут быть сценарии развития событий? SVB выделяет 3 сценария:

▪️GFC: $185B (2024) => $225B (2025) => $247B (2026);

▪️Long-term trend: $165B (2024) => $179B (2025) => $194B (2026);

▪️Dot-Com: $132B (2024) => $147B (2025) => $176B (2026).

🔹То есть, если будет как при GFC в 2008, то ситуация будет быстро восстанавливаться, если как при кризисе дот-комов, то медленно.

3/ SVB показывает, что теперь стартапы, которые поднимают раунды имеют гораздо более низкие темпы роста выручки. Первый раз вижу такой график, это очень интересно! Сравним 2021 и 2023 года (темпы роста поднявших, а в скобках – темпы роста тех, кто не поднял раунды в течение года):

▪️ARR $0-$10M: 88% (62%) [2021] => 52% (33%) [2023];

▪️ARR $10M-$25M: 76% (48%) [2021] => 35% (20%) [2023];

▪️ARR $25M-$50M: 76% (46%) [2021] => 31% (19%) [2023];

▪️ARR $50M+: 65% (46%) [2021] => 23% (19%) [2023].

🔹Первая мысль – падение огромное везде.

🔹Вторая мысль – что у стартапов, которые не поднимали раунды выручка тоже падает, и теперь темпы роста выручки этих двух групп стали гораздо ближе друг к другу.

4/ SVB анализирует данные по burn’у стартапов:

▪️Monthly burn (enterprise tech): -$0.5M (Series A), -$0.9M (Series B), -$1.4M (Series C);

▪️EBITDA Margin (Series B): -182% (median);

▪️65% стартапам осталось денег меньше, чем на 18 месяцев (49% осталось меньше, чем на 12 месяцев);

▪️Средний runway лучше всего у Fintech стартапов (18.8 мес у $10M-$25M ARR группы), а хуже всего у frontier tech, где всеми любимый deeptech тоже сидит (9.3 мес у $10M-$25M ARR группы).

5/ А что с выходами? Выходов ждут 725 единорогов в США. Их SVB разделил на 3 группы по Unicorn Age:

▪️<5Y: $181B (aggregate last known val) <=low IPO pressure;

▪️5-10Y: $974B (aggregate last known val) <=moderate IPO pressure;

▪️>10Y: $1.2T (aggregate last known val) <=high IPO pressure.

🔹То есть, минимум ТРИЛЛИОН ждет того, когда рынки откроются по-настоящему!

6/ Есть еще большая секция про AI – можете прочитать самостоятельно.

7/ В отчете куча другой интересной информации – время между раундами (растет), graduation rates для series A стартапов (падают), структура сделок (даунраундов 13%) и другой информации. Например, на 2 странице есть референсные revenue multiples для компаний, которые провели IPO с 2015 года:

▪️По enterprise tech они: 8.3х (2021), 4.0х (2022), 4.1х (2023).

▪️Можете сами посмотреть другие сегменты.

👉 Полный отчет на [33 страницы] доступен по ссылке: https://www.svb.com/trends-insights/reports/state-of-the-markets-report/

@proVenture

#research #benchmarks #saas

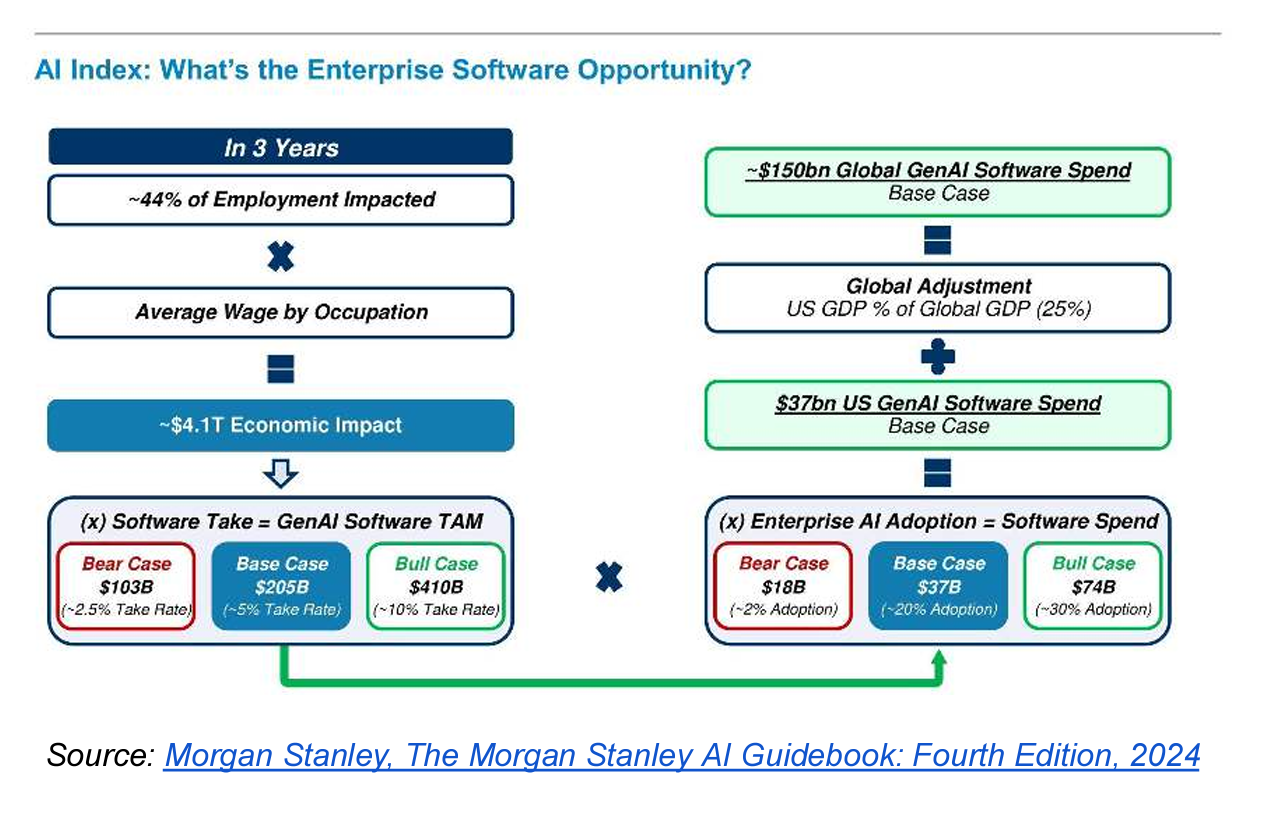

🔥 Morgan Stanley оценил GenAI Software Market в $150B через 3 года.

Всего один график, но разберем его достаточно подробно. Аналитики Morgan Stanley спрогнозировали, каким может быть в базовом сценарии рынок GenAI Software. Речь идет именно про b2b рынок, в большей мере даже про enterprise.

💡Главный инсайт: enterprise software рынок в базовом сценарии может оцениваться в $150B глобально и в $37B в США через 3 года.

Посмотрим чуть детальнее:

1/ Отдельные эффекты на горизонте 3-х лет:

▪️$4.1T общий экономический эффект в США от GenAI;

▪️$205B GenAI Software TAM (при take rate 5%) в США;

▪️$37B GenAI Software SOM (при adoption 20%) в США;

▪️$150B глобальный SOM (если США занимает 25% глобального рынка).

🔹Стоит отметить, что это Base Case.

2/ А есть другие сценарии:

🔴 Bear: $103B TAM (take rate 2.5%) => $18B SOM (2% Adoption) [это все США] => $72B SOM глобально;

🟢 Bull: $410B TAM (take rate 10%) => $74B SOM (30% Adoption) [это все США] => $296B SOM глобально.

Вот такие есть цифры по прогнозам, полезно их учитывать.

👉 К слову, информация взята из отчета AlphaSense под названием “Generative AI in the Enterprise Software Sector: A look At Adoption in 2024” (который доступен в файле ниже на [16 страниц], но график ссылается на “The Morgan Stanley AI Guidebook: Fourth Edition, 2024”.

@proVenture

#ai #research #trends

Всего один график, но разберем его достаточно подробно. Аналитики Morgan Stanley спрогнозировали, каким может быть в базовом сценарии рынок GenAI Software. Речь идет именно про b2b рынок, в большей мере даже про enterprise.

💡Главный инсайт: enterprise software рынок в базовом сценарии может оцениваться в $150B глобально и в $37B в США через 3 года.

Посмотрим чуть детальнее:

1/ Отдельные эффекты на горизонте 3-х лет:

▪️$4.1T общий экономический эффект в США от GenAI;

▪️$205B GenAI Software TAM (при take rate 5%) в США;

▪️$37B GenAI Software SOM (при adoption 20%) в США;

▪️$150B глобальный SOM (если США занимает 25% глобального рынка).

🔹Стоит отметить, что это Base Case.

2/ А есть другие сценарии:

🔴 Bear: $103B TAM (take rate 2.5%) => $18B SOM (2% Adoption) [это все США] => $72B SOM глобально;

🟢 Bull: $410B TAM (take rate 10%) => $74B SOM (30% Adoption) [это все США] => $296B SOM глобально.

Вот такие есть цифры по прогнозам, полезно их учитывать.

👉 К слову, информация взята из отчета AlphaSense под названием “Generative AI in the Enterprise Software Sector: A look At Adoption in 2024” (который доступен в файле ниже на [16 страниц], но график ссылается на “The Morgan Stanley AI Guidebook: Fourth Edition, 2024”.

@proVenture

#ai #research #trends

{kind=link}

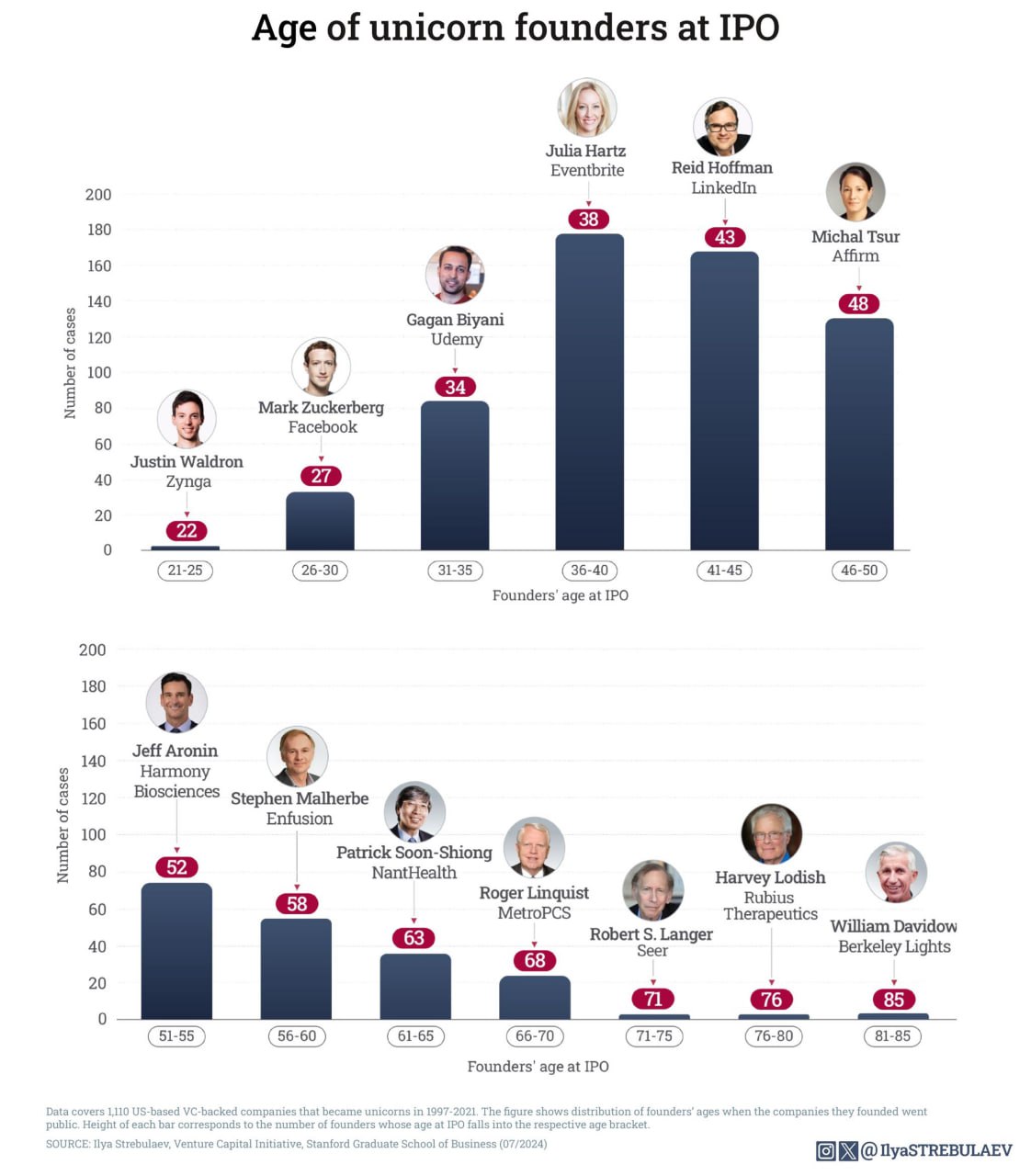

⌛️ Сколько лет обычно основателю unicorn-стартапа на IPO?

Илья Стребулаев (Stanford) выложил интересную статистику, которая показывает, сколько лет основателям миллиардных стартапов, когда их компания выходит на IPO.

👉 Ссылка на пост Ильи в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7221550982323658753/

💡Основной инсайт: в среднем основателю 45 лет, когда его юникорн выходит на IPO.

1/ В целом хайлайты следующие:

▪️45 лет в среднем;

▪️35-40 лет это самая популярная категория;

▪️15% фаундеров моложе 35 лет;

▪️4% старше 65 лет;

▪️85 лет – самый пожилой основатель стартапа на IPO (их даже два).

2/ Прикольно было бы сравнить с другой популярной статистикой по возрасту – в каком возрасте обычно предприниматели основывают стартап?

▪️Судя по, например, данным от Harvard Business Review средний возраст успешного фаундера, когда он только запускает стартап, составляет …45 лет!

3/ Получается, что успешные фаундеры (у которых юникорн и еще и IPO) либо добегают до IPO очень быстро, либо все же основывают свои бизнесы в несколько более молодом возрасте, нежели предприниматели (даже успешные) в среднем.

@proVenture

#research #unicorns

Илья Стребулаев (Stanford) выложил интересную статистику, которая показывает, сколько лет основателям миллиардных стартапов, когда их компания выходит на IPO.

👉 Ссылка на пост Ильи в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7221550982323658753/

💡Основной инсайт: в среднем основателю 45 лет, когда его юникорн выходит на IPO.

1/ В целом хайлайты следующие:

▪️45 лет в среднем;

▪️35-40 лет это самая популярная категория;

▪️15% фаундеров моложе 35 лет;

▪️4% старше 65 лет;

▪️85 лет – самый пожилой основатель стартапа на IPO (их даже два).

2/ Прикольно было бы сравнить с другой популярной статистикой по возрасту – в каком возрасте обычно предприниматели основывают стартап?

▪️Судя по, например, данным от Harvard Business Review средний возраст успешного фаундера, когда он только запускает стартап, составляет …45 лет!

3/ Получается, что успешные фаундеры (у которых юникорн и еще и IPO) либо добегают до IPO очень быстро, либо все же основывают свои бизнесы в несколько более молодом возрасте, нежели предприниматели (даже успешные) в среднем.

@proVenture

#research #unicorns

{kind=link}

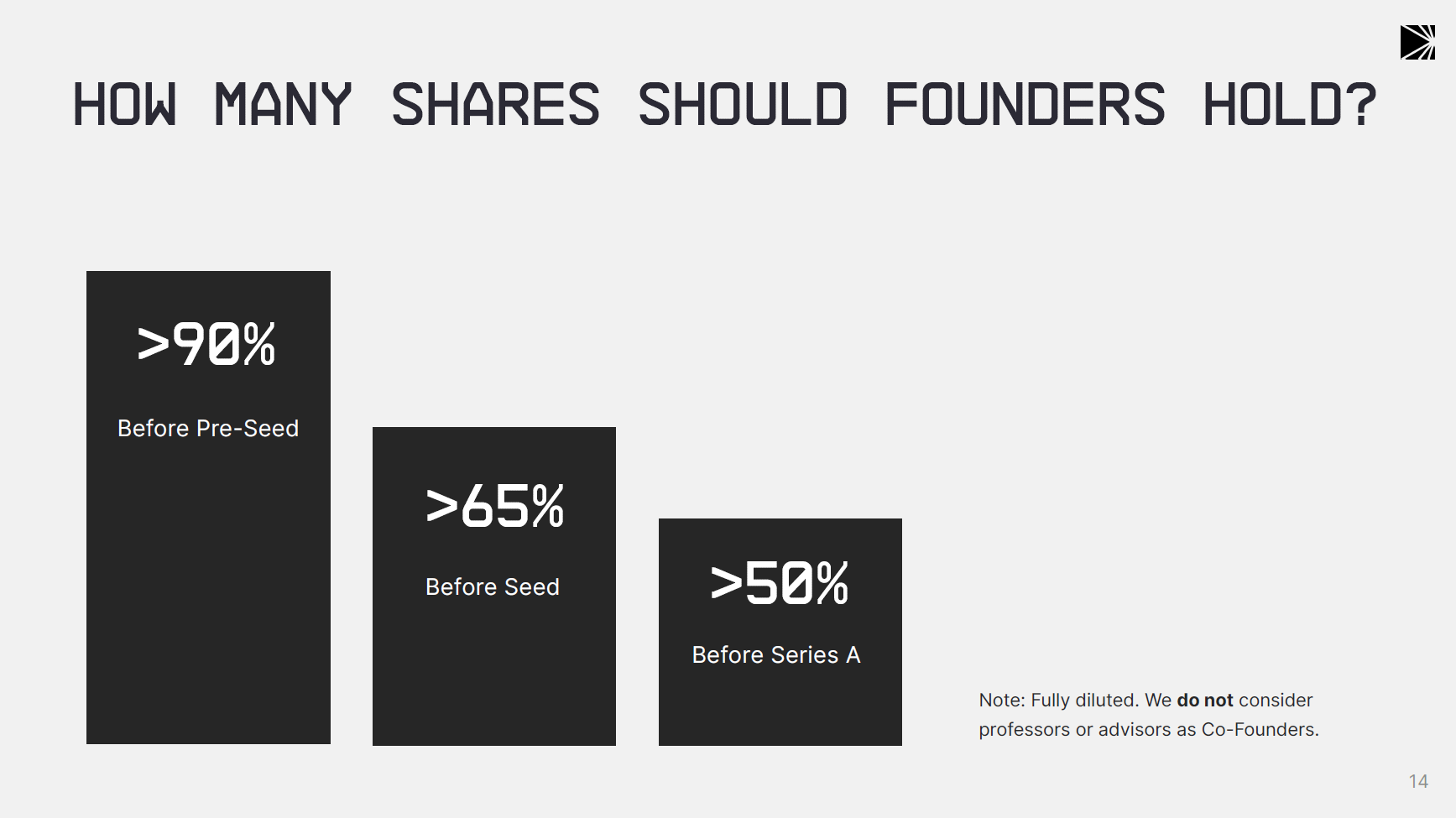

🦾 Deep Tech Hardware Napkin REPORT 2024.

Дошли руки для прочтения отчета от First Momentum Ventures и от Dealroom по deeptech. Это обоснование составления их “салфетки” по Hardware, про которую в канале было уже написано ранее.

1/ Всего отчет строился на данных от 20 венчурных фондов с валидацией от Dealroom.

2/ Средний размер pre-seed раунда вырос на 74% до €3.12M в 2023 году, а средний размер Series A вырос на 62% до €26.6M (seed почти не изменился и на уровне +- €4M).

3/ Какая доля должна быть у основателей на каждой стадии?

▪️>90% до pre-seed;

▪️>65% до Seed;

▪️>50% до Series A.

🔹Гораздо бОльше размытия допускают DeepTech инвесторы, между прочим!

4/ К Series B стартапы в DeepTech привлекали значительные объемы грантов:

▪️57% привлекли €1M-€5M;

▪️14% привлекли €5M-€10M;

▪️29% привлекли €10M+;

🔹НЕ остается уже тех, кто не привлекал грантов к этой стадии, на Series A таких только 10%.

5/ Как выглядит портфель фаундеров? Давайте возьмем Seed за срез:

▪️PhD founder: 84%;

▪️Very technical CEO: 56%;

▪️Commercial Co-founder: 44%;

▪️>5Y of Industry Experience: 35%

▪️Serial Founder: 11%.

🔹Очень много ученых, очень мало серийных предпринимателей и перекос в техническую плоскость. Все логично.

6/ На какой стадии развития продукта находятся стартапы?

Огромная доля ранних стадий коммерциализации – например, даже на Series B 43% стартапов находятся только на стадии PoC!

7/ Какие бизнес-модели используются? Топ-3 следующие:

▪️Unit Sales;

▪️Hardware-as-a-Service (subscription);

▪️Software & Data on Top of Hardware.

8/ А какая выручка? Вот тут очень показательно, соотносится с пунктом 6 про стадии – подавляющее большинство имеет выручку €0 на стадии от pre-seed до Series A. На Series A еще хоть как-то видны стартапы с выручкой от €0.5M до €10M.

👉 Вот такой любопытный отчет на [47 страниц], который можно посмотреть и скачать тут: https://firstmomentum.docsend.com/view/ubi4qirtdk9ufky7

@proVenture

#ai #research

Дошли руки для прочтения отчета от First Momentum Ventures и от Dealroom по deeptech. Это обоснование составления их “салфетки” по Hardware, про которую в канале было уже написано ранее.

1/ Всего отчет строился на данных от 20 венчурных фондов с валидацией от Dealroom.

2/ Средний размер pre-seed раунда вырос на 74% до €3.12M в 2023 году, а средний размер Series A вырос на 62% до €26.6M (seed почти не изменился и на уровне +- €4M).

3/ Какая доля должна быть у основателей на каждой стадии?

▪️>90% до pre-seed;

▪️>65% до Seed;

▪️>50% до Series A.

🔹Гораздо бОльше размытия допускают DeepTech инвесторы, между прочим!

4/ К Series B стартапы в DeepTech привлекали значительные объемы грантов:

▪️57% привлекли €1M-€5M;

▪️14% привлекли €5M-€10M;

▪️29% привлекли €10M+;

🔹НЕ остается уже тех, кто не привлекал грантов к этой стадии, на Series A таких только 10%.

5/ Как выглядит портфель фаундеров? Давайте возьмем Seed за срез:

▪️PhD founder: 84%;

▪️Very technical CEO: 56%;

▪️Commercial Co-founder: 44%;

▪️>5Y of Industry Experience: 35%

▪️Serial Founder: 11%.

🔹Очень много ученых, очень мало серийных предпринимателей и перекос в техническую плоскость. Все логично.

6/ На какой стадии развития продукта находятся стартапы?

Огромная доля ранних стадий коммерциализации – например, даже на Series B 43% стартапов находятся только на стадии PoC!

7/ Какие бизнес-модели используются? Топ-3 следующие:

▪️Unit Sales;

▪️Hardware-as-a-Service (subscription);

▪️Software & Data on Top of Hardware.

8/ А какая выручка? Вот тут очень показательно, соотносится с пунктом 6 про стадии – подавляющее большинство имеет выручку €0 на стадии от pre-seed до Series A. На Series A еще хоть как-то видны стартапы с выручкой от €0.5M до €10M.

👉 Вот такой любопытный отчет на [47 страниц], который можно посмотреть и скачать тут: https://firstmomentum.docsend.com/view/ubi4qirtdk9ufky7

@proVenture

#ai #research

{kind=link}

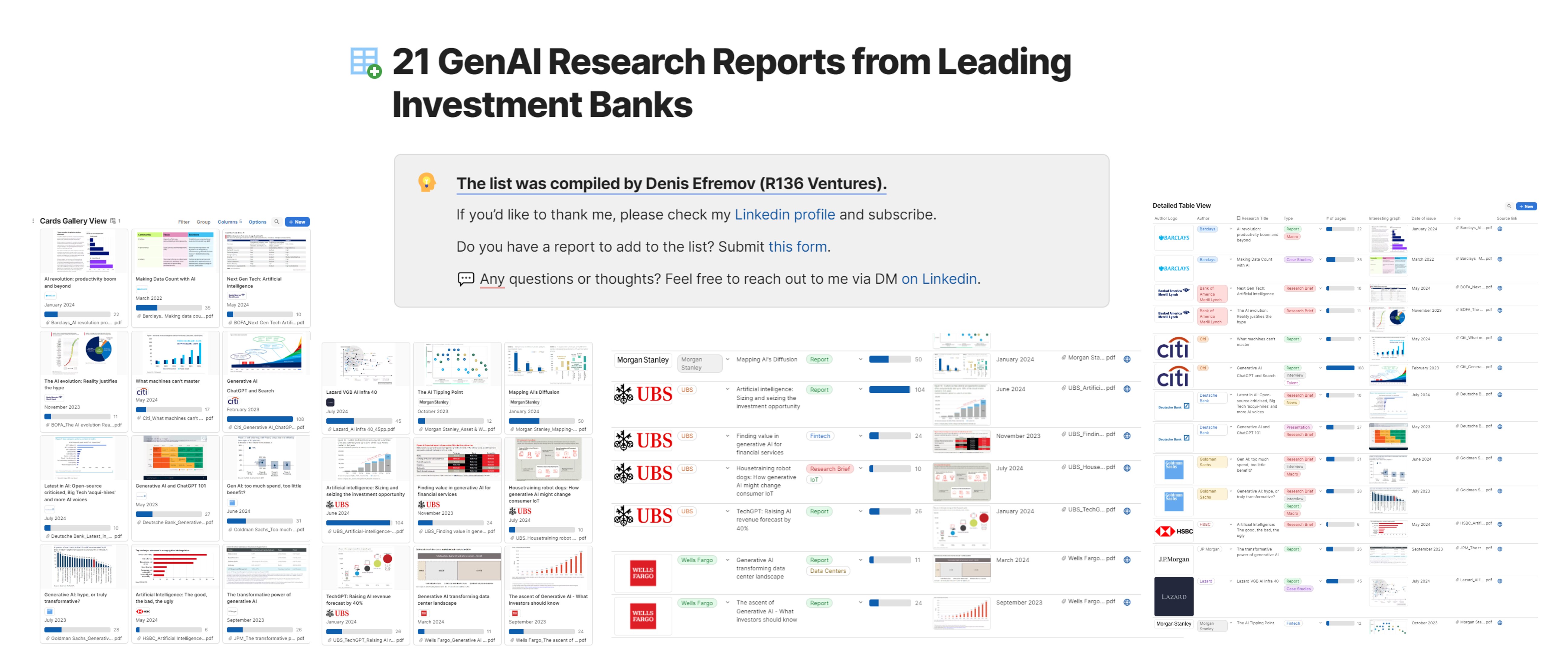

💥 Получите подборку из 21 репортов по GenAI от топовых инвестиционных банков.

Друзья, наверняка вы встречали на Linkedin виральные посты – вы оставляете комментарий и лайкаете пост, вам за это направляют полезный контент. Алгоритмы Linkedin толкают это все наверх, и все больше людей видят этот пост.

Хочется попробовать сделать похожую историю, но и быть и к уместно полезным, поэтому тема такая…

💡 Я сделал подборку 21 отчетов (репортов) по Generative AI от топовых инвестиционных банков и раздаю ее в посте на Linkedin тут: https://www.linkedin.com/posts/defremov_grab-the-list-of-21-genai-research-reports-activity-7229757496855261184-KQRW

С чем я, собственно, к вам?

1/ 🙏 Пожалуйста, помогите раскрутить пост – буду очень признателен, если вы пройдете по ссылке, оставите комментарий “GenAI Reports” и поставите лайк. Это поможет посту стать более виральным.

Это просьба, потому что не хочется вас проводить по полному кругу получения ссылки на Linkedin (хотя я отвечу всем со ссылкой, кто еще и направит заявку в друзья), и потому что для вас ссылка доступна уже сейчас.

👉💾 Ссылка на подборку 21 отчетов по GenAI от топовых инвестбанков: https://coda.io/d/_d6YFGAp23ZX/20-GenAI-Research-Reports-from-Top-Investment-Banks_suZXFuXc

2/ Поможете также распространить его в Telegram?

Многие из вас ведут свои каналы в Telegram, поэтому я вам предлагаю дополнительную плюшку:

🤝 Если вы сделаете репост этого поста у себя в канале со каким-то своим комментарием, то я направлю вам дополнительную подборку из 10 отчетов и аналитики по GenAI от топовых венчурных фирм типа Sequoia и Coatue.

Для того, чтобы получить подборку, пришлите мне в ЛС @defremov21 ссылку на пост в вашем канале с репостом этого сообщения.

Если такие подборки вам понравятся, то сделаем еще другие. Буду очень благодарен за вашу поддержку с такого плана лончем! 🙏

@proVenture

#ai #research

Друзья, наверняка вы встречали на Linkedin виральные посты – вы оставляете комментарий и лайкаете пост, вам за это направляют полезный контент. Алгоритмы Linkedin толкают это все наверх, и все больше людей видят этот пост.

Хочется попробовать сделать похожую историю, но и быть и к уместно полезным, поэтому тема такая…

💡 Я сделал подборку 21 отчетов (репортов) по Generative AI от топовых инвестиционных банков и раздаю ее в посте на Linkedin тут: https://www.linkedin.com/posts/defremov_grab-the-list-of-21-genai-research-reports-activity-7229757496855261184-KQRW

С чем я, собственно, к вам?

1/ 🙏 Пожалуйста, помогите раскрутить пост – буду очень признателен, если вы пройдете по ссылке, оставите комментарий “GenAI Reports” и поставите лайк. Это поможет посту стать более виральным.

Это просьба, потому что не хочется вас проводить по полному кругу получения ссылки на Linkedin (хотя я отвечу всем со ссылкой, кто еще и направит заявку в друзья), и потому что для вас ссылка доступна уже сейчас.

👉💾 Ссылка на подборку 21 отчетов по GenAI от топовых инвестбанков: https://coda.io/d/_d6YFGAp23ZX/20-GenAI-Research-Reports-from-Top-Investment-Banks_suZXFuXc

2/ Поможете также распространить его в Telegram?

Многие из вас ведут свои каналы в Telegram, поэтому я вам предлагаю дополнительную плюшку:

🤝 Если вы сделаете репост этого поста у себя в канале со каким-то своим комментарием, то я направлю вам дополнительную подборку из 10 отчетов и аналитики по GenAI от топовых венчурных фирм типа Sequoia и Coatue.

Для того, чтобы получить подборку, пришлите мне в ЛС @defremov21 ссылку на пост в вашем канале с репостом этого сообщения.

Если такие подборки вам понравятся, то сделаем еще другие. Буду очень благодарен за вашу поддержку с такого плана лончем! 🙏

@proVenture

#ai #research

{kind=link}

Y Combinator Bets on New Space Startups.

Немного необычная тема для канала, но она уже встречалась.

Денис Калышкин (i2BF), автор канала @ask_vc, двигает еще и инициативу под названием Space Ambition. Денис интересуется космосом давно, и иногда его мысли читать крайне завораживающе, почти как смотреть на звезды.

Денис недавно сделал прикольный обзор того, как Y Combinator инвестирует в space tech, и это крайне интересно. Всего они проинвестирвоали в 31 такой стартап.

1/ Например, давайте посмотрим, какова динамика вложений YC в такого плана стартапы?

▪️2024: 6;

▪️2023: 2;

▪️2022: 5;

▪️2021: 9;

▪️2005-2020: 9 за несколько лет.

🔹В последние годы инвестиций явно больше, но пик был явно в 2021 году, когда рынок был на подъеме.

2/ Кто поднял больше всего инвестиций? Relativity Space (W16, $1.4B), Momentus (W18, $159M), and Astranis (W16, $753M).

👉 А что они делают? Почитайте полный обзор по ссылке: https://spaceambition.substack.com/p/y-combinator-bets-on-new-space-startups

@proVenture

#research #trends #оффтоп

Немного необычная тема для канала, но она уже встречалась.

Денис Калышкин (i2BF), автор канала @ask_vc, двигает еще и инициативу под названием Space Ambition. Денис интересуется космосом давно, и иногда его мысли читать крайне завораживающе, почти как смотреть на звезды.

Денис недавно сделал прикольный обзор того, как Y Combinator инвестирует в space tech, и это крайне интересно. Всего они проинвестирвоали в 31 такой стартап.

1/ Например, давайте посмотрим, какова динамика вложений YC в такого плана стартапы?

▪️2024: 6;

▪️2023: 2;

▪️2022: 5;

▪️2021: 9;

▪️2005-2020: 9 за несколько лет.

🔹В последние годы инвестиций явно больше, но пик был явно в 2021 году, когда рынок был на подъеме.

2/ Кто поднял больше всего инвестиций? Relativity Space (W16, $1.4B), Momentus (W18, $159M), and Astranis (W16, $753M).

👉 А что они делают? Почитайте полный обзор по ссылке: https://spaceambition.substack.com/p/y-combinator-bets-on-new-space-startups

@proVenture

#research #trends #оффтоп

Substack

Y Combinator Bets on New Space Startups

Explore our overview of 30+ SpaceTech portfolio companies and learn from the experiences of the world's leading accelerator.

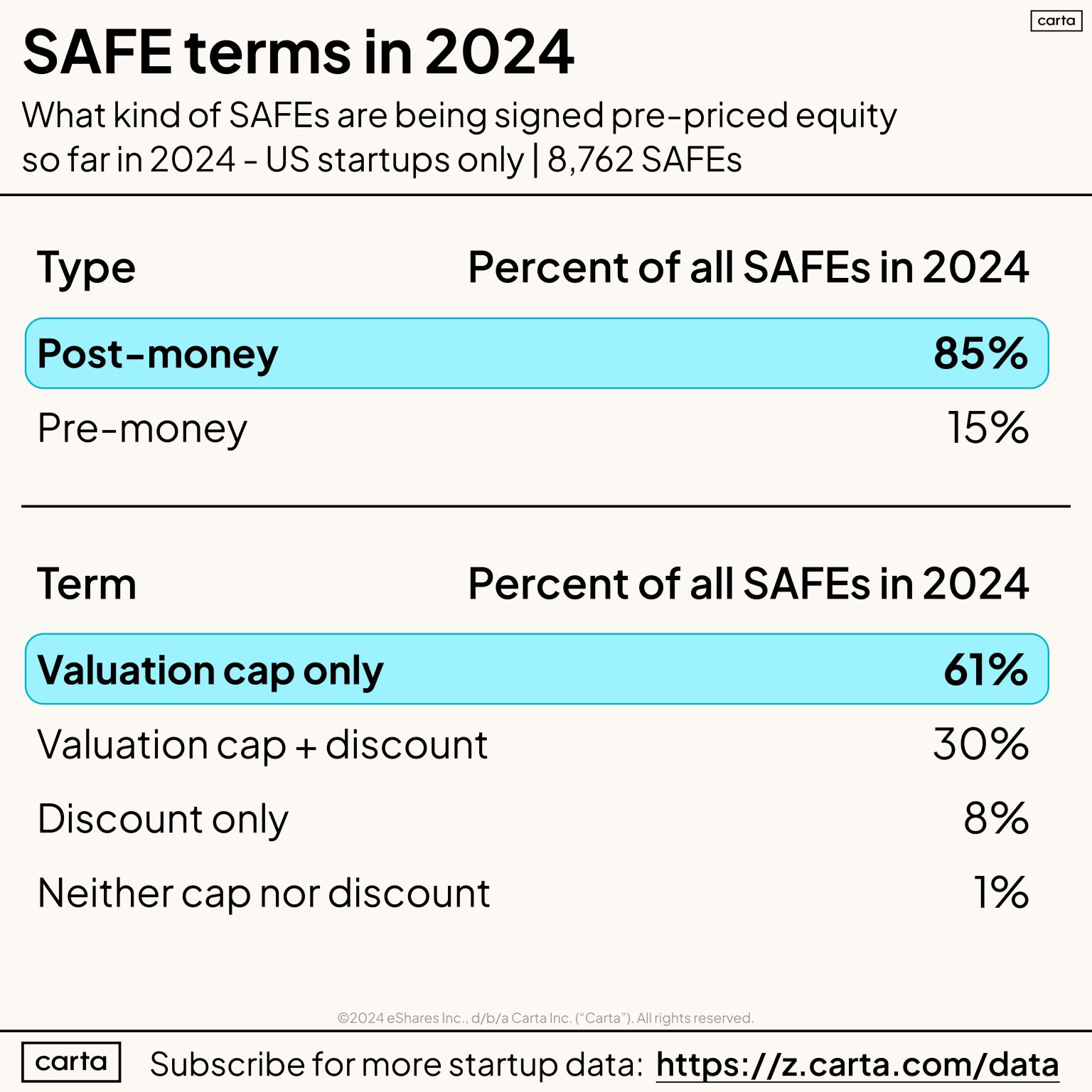

📜 Больше нет шапкозакидательских условий – только 1% SAFE раундов закрывается без cap и без дисконта в 2024 году.

У Carta выходят данные за Q2’24, но не хочется просто смотреть на оценки и описывать тренды (может быть, все потихоньку восстанавливается), но зато интересно посмотреть на структурные вещи.

Например, в недавнем посте Питер Уолкер показывает, с какими условиями закрываются SAFE раунды в США в 2024 году на основе анализа 8,762 сделок.

💡Главный инсайт: всего 1% раундов закрывается без cap и дисконта. Речь идет про uncapped SAFE, когда инвесторы настолько верят основателям, что готовы вложить в стартап по любой оценке, которая сложится на следующем раунде, после SAFE раунда.

1/ Знаете, что такой cap и дисконт? Это два основных параметра SAFE или конвертируемого займа:

▪️Cap – это потолок оценки, по которой инвестор конвертируется в долю в компании;

▪️Дисконт – это дисконт к оценке следующего раунда, который получит текущий инвестор в SAFE.

2/ Итак, какие обычно раунды случаются:

▪️85% закрываются с Post-Money Cap (только 15% с Pre-Money);

▪️61% закрываются только с valuation cap;

▪️31% закрываются с cap + дисконт;

▪️8% закрываются только с дисконтом;

▪️1% (как уже писали два раза) без того и другого.

3/ Статистика еще любопытна тем, что лично я думал, что в подавляющем большинстве случаев есть и cap и дисконт, почему бы им не быть? Любопытно также, как изменился процент сделок с дисконтом по сравнению с прошлым годом – по идее на падающем рынке он должен расти.

👉 Ссылка на пост Питера на Linkedin с его выкладками: https://www.linkedin.com/feed/update/urn:li:activity:7224134577122861056/

@proVenture

#benchmarks #research #fundraising

У Carta выходят данные за Q2’24, но не хочется просто смотреть на оценки и описывать тренды (может быть, все потихоньку восстанавливается), но зато интересно посмотреть на структурные вещи.

Например, в недавнем посте Питер Уолкер показывает, с какими условиями закрываются SAFE раунды в США в 2024 году на основе анализа 8,762 сделок.

💡Главный инсайт: всего 1% раундов закрывается без cap и дисконта. Речь идет про uncapped SAFE, когда инвесторы настолько верят основателям, что готовы вложить в стартап по любой оценке, которая сложится на следующем раунде, после SAFE раунда.

1/ Знаете, что такой cap и дисконт? Это два основных параметра SAFE или конвертируемого займа:

▪️Cap – это потолок оценки, по которой инвестор конвертируется в долю в компании;

▪️Дисконт – это дисконт к оценке следующего раунда, который получит текущий инвестор в SAFE.

2/ Итак, какие обычно раунды случаются:

▪️85% закрываются с Post-Money Cap (только 15% с Pre-Money);

▪️61% закрываются только с valuation cap;

▪️31% закрываются с cap + дисконт;

▪️8% закрываются только с дисконтом;

▪️1% (как уже писали два раза) без того и другого.

3/ Статистика еще любопытна тем, что лично я думал, что в подавляющем большинстве случаев есть и cap и дисконт, почему бы им не быть? Любопытно также, как изменился процент сделок с дисконтом по сравнению с прошлым годом – по идее на падающем рынке он должен расти.

👉 Ссылка на пост Питера на Linkedin с его выкладками: https://www.linkedin.com/feed/update/urn:li:activity:7224134577122861056/

@proVenture

#benchmarks #research #fundraising

{kind=link}

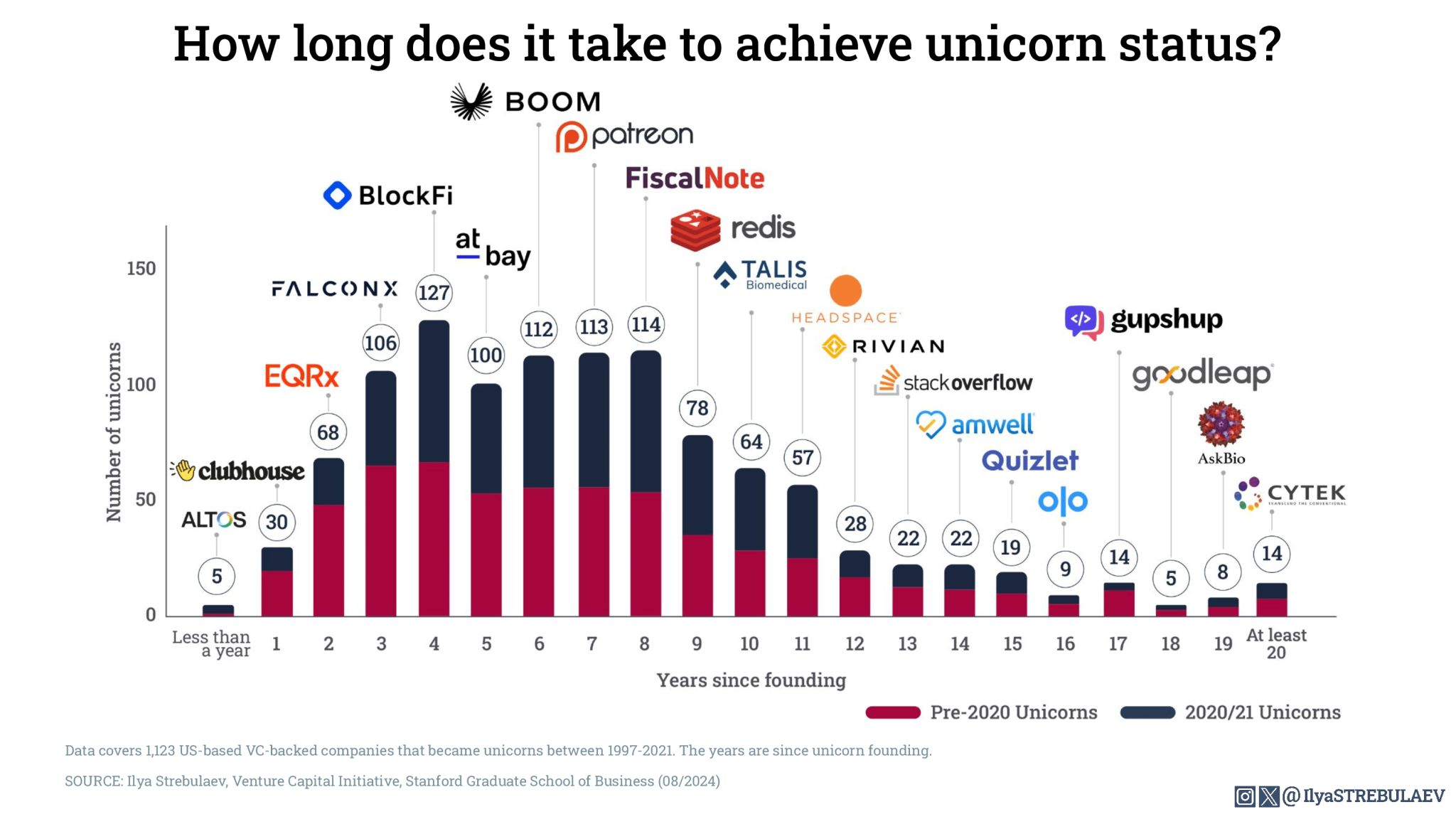

⏳ В среднем нужно 7 лет, чтобы создать юникорна.

Илья Стребулаев (Stanford) выложил классную статистику по тому, насколько быстро или долго стартапы растут до статуса единорога (капитализации $1B и выше).

💡Ключевой инсайт: в среднем требуется 7 лет, чтобы стартап достиг капитализации в $1B.

Давайте посмотрим чуть детальнее:

1/ Всего Илья и его команда проанализировали 1,123 стартапа в США с 1997 по 2021 год. По данным определить нельзя, но количество лет снижается, а общая медиана дает те самые 7 лет. Визуально в единицах лет доля стартапов 2020-2021 года выше, чем дольше занимает срок до единорога, тем визуально доля “старых” стартапов больше.

2/ Какая еще статистика может быть любопытной?

▪️¾ стартапов стали юникорнами за 9 лет (при медиане в 7 лет)

▪️3-8 лет является самым плотным промежутком);

▪️5 стартапов стали юникорном в 1-й свой год жизни;

▪️4 года – самая индивидуально богатая группа со 127 стартапами.

3/ Какие выводы и наблюдения можно сделать?

🔹7 лет (или 9 лет) – это достаточно долго, фаундерам нужно быть готовым затянуть пояса (не секрет, но напоминание);

🔹Вписываться в паттерны становится все сложнее – если инвестор видит, что вашей компании уже 7 лет и это еще не космический корабль, то ему крайне сложно будет поверить, что не все еще потеряно.

👉 Ссылка на пост Ильи в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7234561387337801729/

@proVenture

#unicorns #research

Илья Стребулаев (Stanford) выложил классную статистику по тому, насколько быстро или долго стартапы растут до статуса единорога (капитализации $1B и выше).

💡Ключевой инсайт: в среднем требуется 7 лет, чтобы стартап достиг капитализации в $1B.

Давайте посмотрим чуть детальнее:

1/ Всего Илья и его команда проанализировали 1,123 стартапа в США с 1997 по 2021 год. По данным определить нельзя, но количество лет снижается, а общая медиана дает те самые 7 лет. Визуально в единицах лет доля стартапов 2020-2021 года выше, чем дольше занимает срок до единорога, тем визуально доля “старых” стартапов больше.

2/ Какая еще статистика может быть любопытной?

▪️¾ стартапов стали юникорнами за 9 лет (при медиане в 7 лет)

▪️3-8 лет является самым плотным промежутком);

▪️5 стартапов стали юникорном в 1-й свой год жизни;

▪️4 года – самая индивидуально богатая группа со 127 стартапами.

3/ Какие выводы и наблюдения можно сделать?

🔹7 лет (или 9 лет) – это достаточно долго, фаундерам нужно быть готовым затянуть пояса (не секрет, но напоминание);

🔹Вписываться в паттерны становится все сложнее – если инвестор видит, что вашей компании уже 7 лет и это еще не космический корабль, то ему крайне сложно будет поверить, что не все еще потеряно.

👉 Ссылка на пост Ильи в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7234561387337801729/

@proVenture

#unicorns #research

{kind=link}

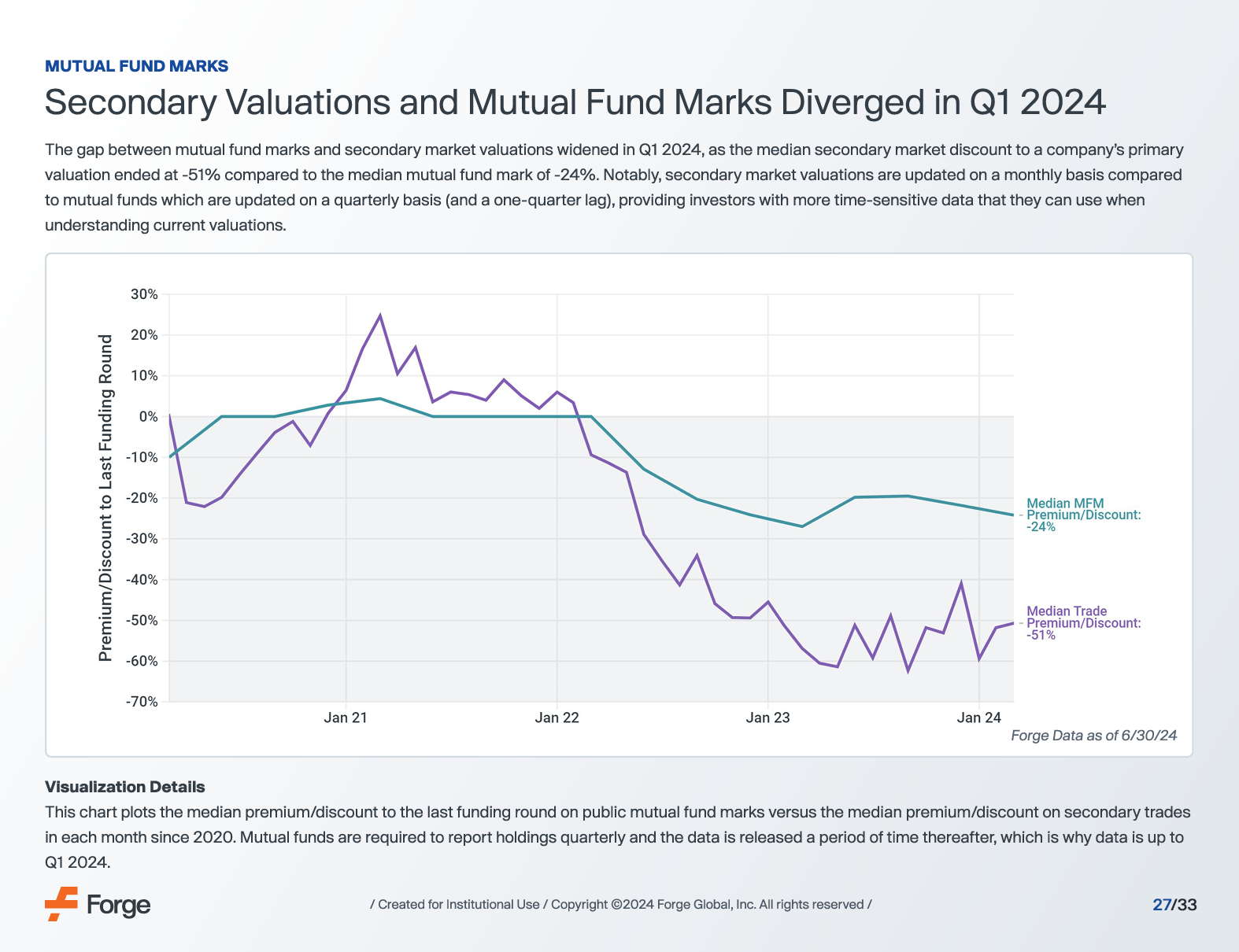

🏷 Покажешь мне свой дисконт? А если найду?

Продолжаем разбавлять контент для фаундеров контентом сугубо для инвесторов. Многие из вас могли читать отчет от Forge (крупнейшей площадки по secondaries транзакциям с технологическими частными компаниями) по состоянию этого рынка.

💡Главный инсайт: фонды оценивают свои портфели в среднем на 24% ниже раунда, тогда как сделки на вторичном рынке проходят в среднем с дисконтом 51% к раунду.

1/ Что значит дисконт в портфеле фондов? Во-первых, Forge смотрит на mutual funds, но скорее всего в других типах фондов ситуация не сильно отличается, а во-вторых, это то, какую справедливую стоимость частных компаний они видят в портфеле и насколько она отличается от оценки на последнем раунде компаний. Цифры такие:

▫️90th percentile: +10%;

▫️75th percentile: 0%;

▪️Median: -24%;

▫️25th percentile: -51%;

▫️10th percentile: -79%.

🔹Видим, что кто-то держит в небольшом плюсе, но все же скорее результат в минусе, там уровни глубже.

2/ А что значит дисконт по сделкам? Это зафиксированные на Forge сделки.

▪️Median: -51%.

P.S. Странно то, что они этот дисконт не раскладывают по персентилям, разложена другая стата, где дисконт к раундам за последние 2 года – там медиана -32%.

3/ Какие наблюдения и выводы можно сделать?

🔹Может быть, фонды переоценивают свой портфель, на самом деле дисконт не -24%, а -51%. В чем-то возможно, но скорее всего не все так просто.

🔹Сделки на вторичном рынке делают сейчас только тогда, когда сами видят апсайд, поэтому если уж сделка проходит, то она проходит “с запасом”, когда покупатель имеет еще буфет, куда актив может падать (коррекция-то не закончилась). Поэтому цена дешевле реально справедливой.

🔹С другой стороны фонды не стремятся продавать, оценивают дисконт и видят, что цена их не устраивает – отсюда и разница, идут в сделку те, кто может быть, зарабатывает даже продав актив с 50% скидкой от последнего раунда. Или если нужна ликвидность.

Еще интересно, что портфели “бандлом” продаются с меньшим дисконтом, чем отдельные активы – это из статистики Forge не видно, но такие данные мелькали в отчете одного известного инвестбанка.

🔹Куда это все будет стремиться? Если рынок будет отрастать, то дисконты/премии должны сблизиться, а если нет, то это вопрос – портфельную теорию никто не отменял.

👉 Сам отчет на [33 страницы] можно скачать по ссылке тут: https://forgeglobal.com/insights/reports/q3-2024-investment-outlook/

@proVenture

#howtovc #research

Продолжаем разбавлять контент для фаундеров контентом сугубо для инвесторов. Многие из вас могли читать отчет от Forge (крупнейшей площадки по secondaries транзакциям с технологическими частными компаниями) по состоянию этого рынка.

💡Главный инсайт: фонды оценивают свои портфели в среднем на 24% ниже раунда, тогда как сделки на вторичном рынке проходят в среднем с дисконтом 51% к раунду.

1/ Что значит дисконт в портфеле фондов? Во-первых, Forge смотрит на mutual funds, но скорее всего в других типах фондов ситуация не сильно отличается, а во-вторых, это то, какую справедливую стоимость частных компаний они видят в портфеле и насколько она отличается от оценки на последнем раунде компаний. Цифры такие:

▫️90th percentile: +10%;

▫️75th percentile: 0%;

▪️Median: -24%;

▫️25th percentile: -51%;

▫️10th percentile: -79%.

🔹Видим, что кто-то держит в небольшом плюсе, но все же скорее результат в минусе, там уровни глубже.

2/ А что значит дисконт по сделкам? Это зафиксированные на Forge сделки.

▪️Median: -51%.

P.S. Странно то, что они этот дисконт не раскладывают по персентилям, разложена другая стата, где дисконт к раундам за последние 2 года – там медиана -32%.

3/ Какие наблюдения и выводы можно сделать?

🔹Может быть, фонды переоценивают свой портфель, на самом деле дисконт не -24%, а -51%. В чем-то возможно, но скорее всего не все так просто.

🔹Сделки на вторичном рынке делают сейчас только тогда, когда сами видят апсайд, поэтому если уж сделка проходит, то она проходит “с запасом”, когда покупатель имеет еще буфет, куда актив может падать (коррекция-то не закончилась). Поэтому цена дешевле реально справедливой.

🔹С другой стороны фонды не стремятся продавать, оценивают дисконт и видят, что цена их не устраивает – отсюда и разница, идут в сделку те, кто может быть, зарабатывает даже продав актив с 50% скидкой от последнего раунда. Или если нужна ликвидность.

Еще интересно, что портфели “бандлом” продаются с меньшим дисконтом, чем отдельные активы – это из статистики Forge не видно, но такие данные мелькали в отчете одного известного инвестбанка.

🔹Куда это все будет стремиться? Если рынок будет отрастать, то дисконты/премии должны сблизиться, а если нет, то это вопрос – портфельную теорию никто не отменял.

👉 Сам отчет на [33 страницы] можно скачать по ссылке тут: https://forgeglobal.com/insights/reports/q3-2024-investment-outlook/

@proVenture

#howtovc #research

{kind=link}