Space: The $1.8 Trillion Opportunity for Global Economic Growth.

С интересом прочитал рисеч венчурной фирмы Seraphim VC по экономике космического сектора, он сделан совместно с McKinsey & Company и WEF. Вообще далекая тема, но для общего развития весьма любопытно.

📎 Ловите PDF отчета на [52 страницы] по ссылке.

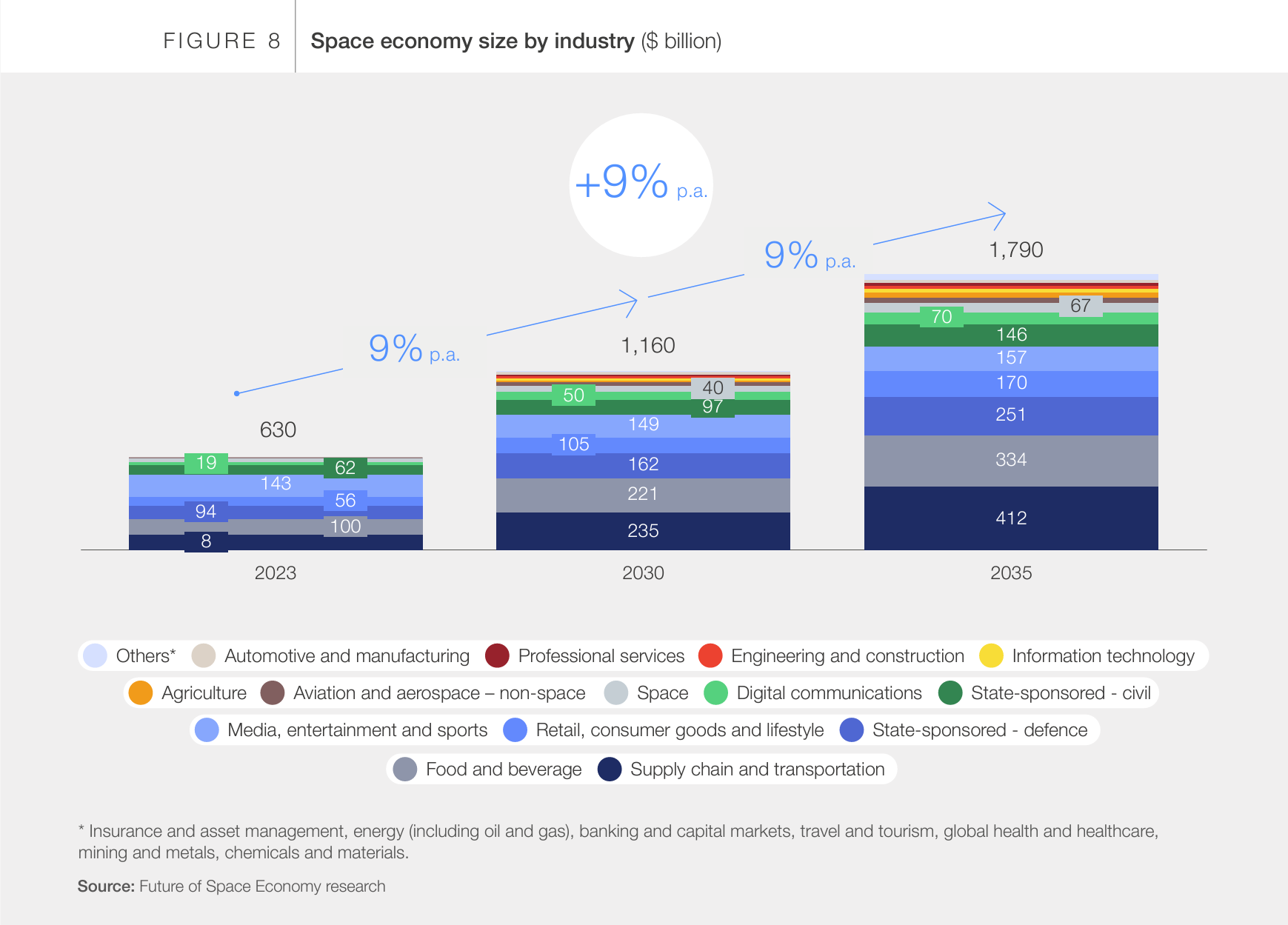

1/ Вот посмотрите, топ-3 сегментов сейчас (2023) и их прогноз (2035):

▪️Media, entertainment & sports: $143B => $157B

▪️Automotive & Manufacturing: $100B => $334B

▪️State-sponsored – defense: $94B +> $251

2/ Все вроде логично, но к 2035 году #1 ожидается Supply chain & transportation ($8B => $412B, обратите внимание на ожидаемый рост! 🚀). А текущий лидер Media, entertainment & sports вообще из тройки вылетает.

3/ К слову, если вам интересна тема космоса, то у Seraphim неплохие рисечи на портале: https://seraphim.vc/research/

@proVenture

#research #оффтоп

С интересом прочитал рисеч венчурной фирмы Seraphim VC по экономике космического сектора, он сделан совместно с McKinsey & Company и WEF. Вообще далекая тема, но для общего развития весьма любопытно.

📎 Ловите PDF отчета на [52 страницы] по ссылке.

1/ Вот посмотрите, топ-3 сегментов сейчас (2023) и их прогноз (2035):

▪️Media, entertainment & sports: $143B => $157B

▪️Automotive & Manufacturing: $100B => $334B

▪️State-sponsored – defense: $94B +> $251

2/ Все вроде логично, но к 2035 году #1 ожидается Supply chain & transportation ($8B => $412B, обратите внимание на ожидаемый рост! 🚀). А текущий лидер Media, entertainment & sports вообще из тройки вылетает.

3/ К слову, если вам интересна тема космоса, то у Seraphim неплохие рисечи на портале: https://seraphim.vc/research/

@proVenture

#research #оффтоп

{kind=link}

Which country has the best-performing software engineering teams?

Возможно, это открытие ящика Пандоры, но в целом тема-то любопытная, так что попробуем.

Я наткнулся на любопытный пост Егора Денисова-Бланча, исследователя из Stanford, который пишет про продуктивность команд инженеров и вообще про вот это все.

👉 Ссылка на пост: https://www.linkedin.com/feed/update/urn:li:activity:7170802760299352064/

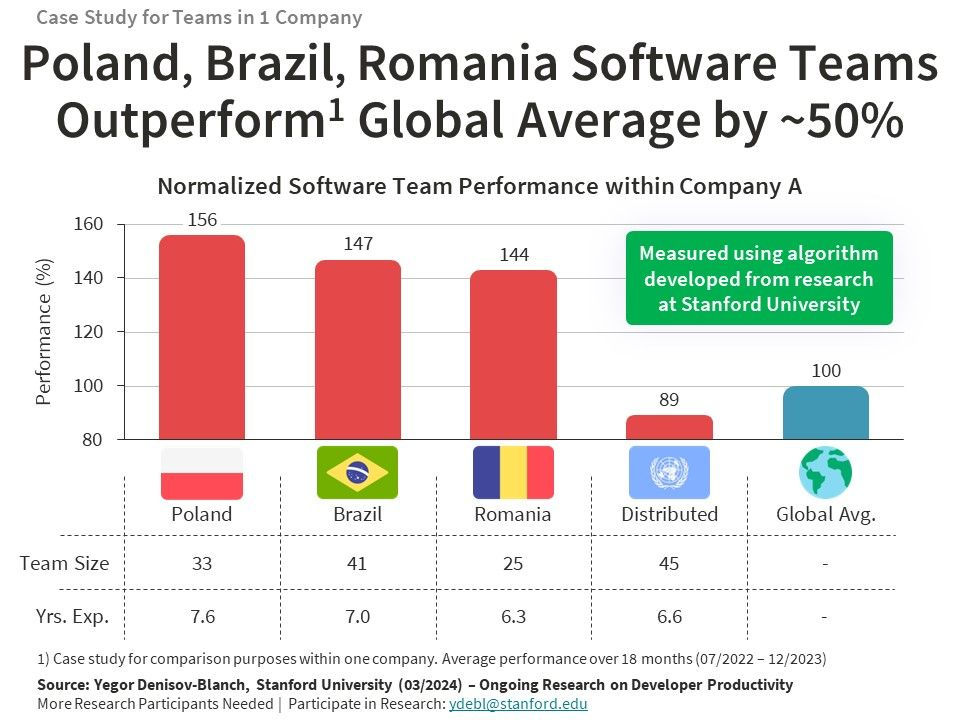

1/ Они в Стэнфорде придумали методологию оценки продуктивности технологических команд – условно не просто измерять количество строчек кода в единицу времени или число коммитов, а также влияние этих коммитов на функциональность программных продуктов. Аналог эффективности.

2/ На примере одной компании, которая предоставила свои данные, они сделали анализ по локациям, получилось, что если взять за базу ими в Стэнфорде выявленной средней эффективности команд, то результат по различным командам в странах следующий:

🌏 Global avg: 100%;

✈️ Distributed: 89%;

🇷🇴 Romania: 144%;

🇧🇷 Brazil: 147%;

🇵🇱 Poland: 156%.

3/ Получается, что распределенные удаленные команды хуже перформят, а вообще выгодно свою команду разместить в Польше против условной Германии или США.

4/ Конечно, это данные одной компании. Например, в комментариях к посту пришли Бразильцы и сказали, что нифига подобного – большинство их самих достаточно ленивые, и такой производительности не достигают. Но все равно прикольные наблюдения по теме.

5/ К слову, если кто-то видел исследования более глубокие, то поделитесь в личку @defremov21, будет интересно почитать и опубликовать тут. Уверен, что если брать СНГ и наши все удаленные команды, то мы тут всех уделаем. Я помню по своему времени в McKinsey, что когда делали кросс калибрацию по производительности с разными офисами в Европе, то вся Западная Европа глотала пыль от Восточной Европы, особенно того же офиса во Вроцлаве в Польше, а Восточная, в свою очередь, стонала от сравнения с Московским офисом и Киевским и тому подобное. Понятно, что это не IT и ситуация может быть, другой, но ощущения, что не будет другой все же не покидают.

@proVenture

#research #trends

Возможно, это открытие ящика Пандоры, но в целом тема-то любопытная, так что попробуем.

Я наткнулся на любопытный пост Егора Денисова-Бланча, исследователя из Stanford, который пишет про продуктивность команд инженеров и вообще про вот это все.

👉 Ссылка на пост: https://www.linkedin.com/feed/update/urn:li:activity:7170802760299352064/

1/ Они в Стэнфорде придумали методологию оценки продуктивности технологических команд – условно не просто измерять количество строчек кода в единицу времени или число коммитов, а также влияние этих коммитов на функциональность программных продуктов. Аналог эффективности.

2/ На примере одной компании, которая предоставила свои данные, они сделали анализ по локациям, получилось, что если взять за базу ими в Стэнфорде выявленной средней эффективности команд, то результат по различным командам в странах следующий:

🌏 Global avg: 100%;

✈️ Distributed: 89%;

🇷🇴 Romania: 144%;

🇧🇷 Brazil: 147%;

🇵🇱 Poland: 156%.

3/ Получается, что распределенные удаленные команды хуже перформят, а вообще выгодно свою команду разместить в Польше против условной Германии или США.

4/ Конечно, это данные одной компании. Например, в комментариях к посту пришли Бразильцы и сказали, что нифига подобного – большинство их самих достаточно ленивые, и такой производительности не достигают. Но все равно прикольные наблюдения по теме.

5/ К слову, если кто-то видел исследования более глубокие, то поделитесь в личку @defremov21, будет интересно почитать и опубликовать тут. Уверен, что если брать СНГ и наши все удаленные команды, то мы тут всех уделаем. Я помню по своему времени в McKinsey, что когда делали кросс калибрацию по производительности с разными офисами в Европе, то вся Западная Европа глотала пыль от Восточной Европы, особенно того же офиса во Вроцлаве в Польше, а Восточная, в свою очередь, стонала от сравнения с Московским офисом и Киевским и тому подобное. Понятно, что это не IT и ситуация может быть, другой, но ощущения, что не будет другой все же не покидают.

@proVenture

#research #trends

{kind=link}

The Cloud Challengers Top 100.

Notion Capital некоторое время назад выпустил отчет, который призван выделить 100 cloud challengers, компаний, которые должны в будущем развивать область клауда.

BVP известный трендсеттер в США, а вот в Европе делает Notion, любопытно посмотреть.

1/ Топ-3 по географическому распределению:

🇬🇧 UK (26%);

🇫🇷 France (24%);

🇩🇪 Germany (23%).

2/ Топ-3 вертикали:

▪️Sustainability (внезапно, 15%);

▪️Developer tools/ infrastructure (12%);

▪️Fintech (12%).

3/ Другая операционная статистика:

▪️69% компаний основаны после 2010;

▪️30 сотрудников в среднем спустя 3 года с момента старта;

▪️Больше всего сотрудников в Vertical SaaS, меньше – в productivity/collaboration (красивый панч, эффективно все в решениях по эффективности);

▪️2 со-основателя в самом большом проценте компаний (35%).

4/ Что по инвестициям:

▪️Вся сотня подняла только несколько больше $300M, в среднем $3.2M (больше всего поднял Teton с $7.5M, а меньше – Text Cortex с $1.14M);

▪️65% компаний поднимали раунд в течение последних 12М;

▪️7-12% компаний должны поднимать Series B в течение следующих 24М;

▪️Из когорты 2022: 37 компаний подняли Series A и выше, 6 компаний были куплены, 2 закрылись;

▪️Из когорты 2023: 28 компаний подняли следующие раунды, Seed-Series A conversion 28% (при среднем уровне в 19%).

5/ Отдельно почитайте инсайты от фаундеров, кому интересно.

👉 Ссылка на подборку 100 компаний и исследование: https://www.notion.vc/cloud-challengers-2024/top-100-b2b

@proVenture

#research #cloud

Notion Capital некоторое время назад выпустил отчет, который призван выделить 100 cloud challengers, компаний, которые должны в будущем развивать область клауда.

BVP известный трендсеттер в США, а вот в Европе делает Notion, любопытно посмотреть.

1/ Топ-3 по географическому распределению:

🇬🇧 UK (26%);

🇫🇷 France (24%);

🇩🇪 Germany (23%).

2/ Топ-3 вертикали:

▪️Sustainability (внезапно, 15%);

▪️Developer tools/ infrastructure (12%);

▪️Fintech (12%).

3/ Другая операционная статистика:

▪️69% компаний основаны после 2010;

▪️30 сотрудников в среднем спустя 3 года с момента старта;

▪️Больше всего сотрудников в Vertical SaaS, меньше – в productivity/collaboration (красивый панч, эффективно все в решениях по эффективности);

▪️2 со-основателя в самом большом проценте компаний (35%).

4/ Что по инвестициям:

▪️Вся сотня подняла только несколько больше $300M, в среднем $3.2M (больше всего поднял Teton с $7.5M, а меньше – Text Cortex с $1.14M);

▪️65% компаний поднимали раунд в течение последних 12М;

▪️7-12% компаний должны поднимать Series B в течение следующих 24М;

▪️Из когорты 2022: 37 компаний подняли Series A и выше, 6 компаний были куплены, 2 закрылись;

▪️Из когорты 2023: 28 компаний подняли следующие раунды, Seed-Series A conversion 28% (при среднем уровне в 19%).

5/ Отдельно почитайте инсайты от фаундеров, кому интересно.

👉 Ссылка на подборку 100 компаний и исследование: https://www.notion.vc/cloud-challengers-2024/top-100-b2b

@proVenture

#research #cloud

www.notion.vc

Top 100 B2B

Europe's rising SaaS and Cloud companies.

State of Private Markets: Q1 2024.

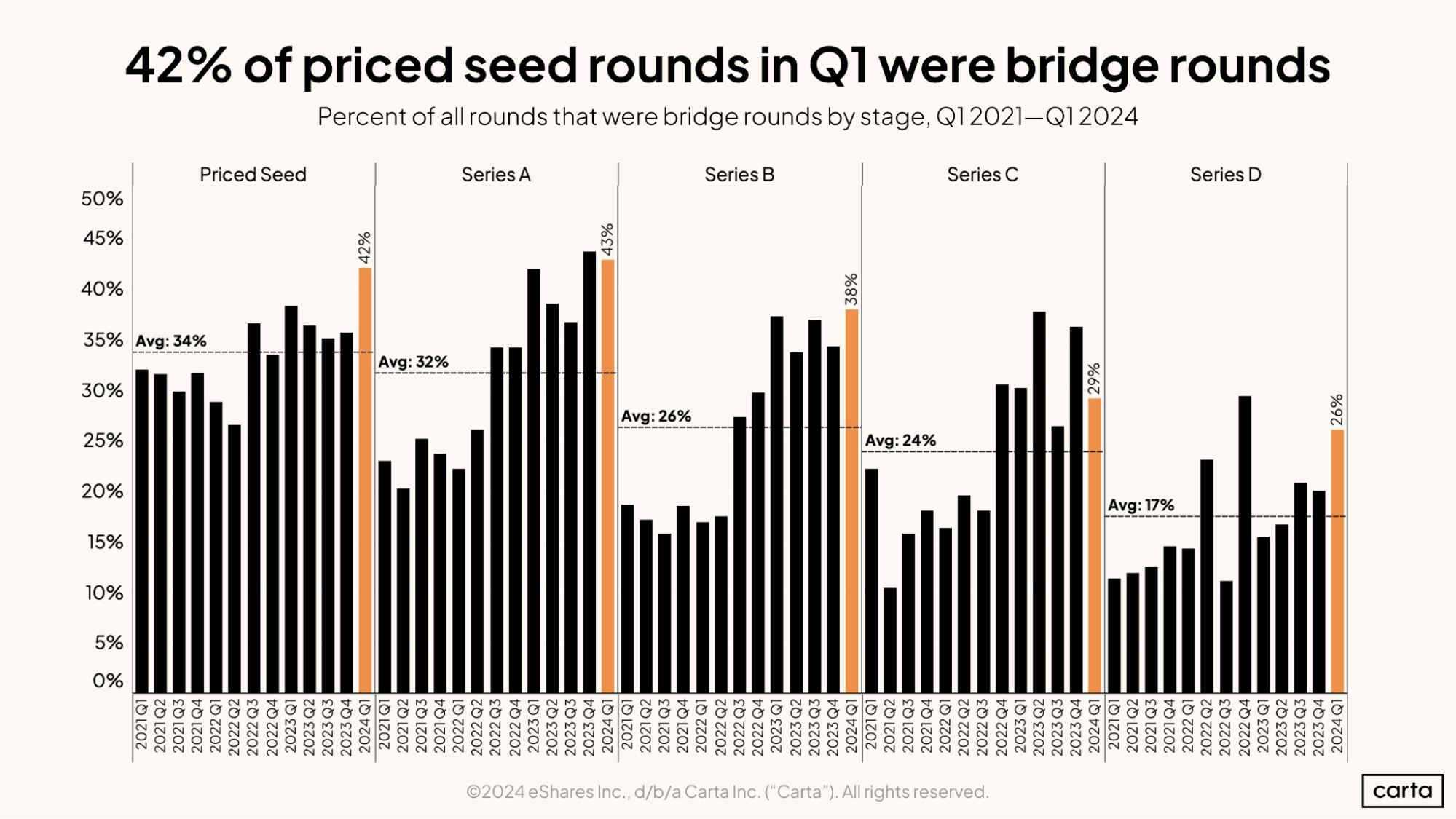

Полистал отчет Carta по рынку VC в США в 1К 2024. Вы и сами все знаете, что происходит, давайте обращу пока внимание на вещи, которые бросились в глаза:

1/ Для проформы – общий VC рынок это $16.3B, динамика +1% к QoQ и -64% YoY (по количеству сделок -29% QoQ и -46%(~) YoY);

2/ По сути:

▪️Доля downrounds в Q1 2024: 23% (самая высокая);

▪️Midstage вырос: Series B с $4.0B до $4.2B, а Series C с $2.0B до $4.6B QoQ;

▪️Early и Late продолжают падать и находиться внизу;

▪️Оценки везде упали, кроме Seed;

▪️42% всех priced раундов были бриджами (самая высокая доля на Series A – 43%);

👉 В этот раз саммари короткое, читайте детали по ссылке: https://carta.com/blog/state-of-private-markets-q1-2024/

@proVenture

#research

Полистал отчет Carta по рынку VC в США в 1К 2024. Вы и сами все знаете, что происходит, давайте обращу пока внимание на вещи, которые бросились в глаза:

1/ Для проформы – общий VC рынок это $16.3B, динамика +1% к QoQ и -64% YoY (по количеству сделок -29% QoQ и -46%(~) YoY);

2/ По сути:

▪️Доля downrounds в Q1 2024: 23% (самая высокая);

▪️Midstage вырос: Series B с $4.0B до $4.2B, а Series C с $2.0B до $4.6B QoQ;

▪️Early и Late продолжают падать и находиться внизу;

▪️Оценки везде упали, кроме Seed;

▪️42% всех priced раундов были бриджами (самая высокая доля на Series A – 43%);

👉 В этот раз саммари короткое, читайте детали по ссылке: https://carta.com/blog/state-of-private-markets-q1-2024/

@proVenture

#research

{kind=link}

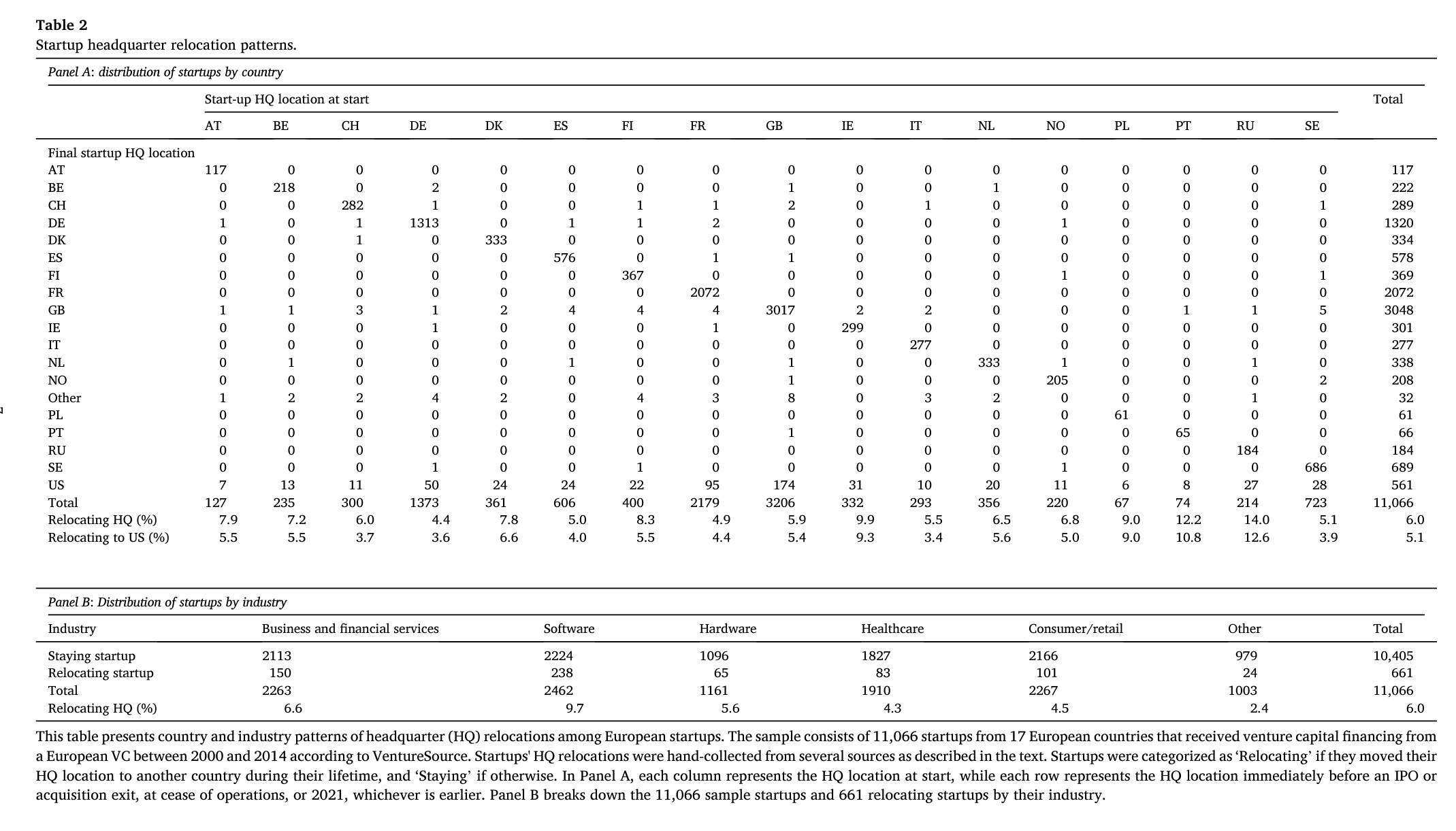

🌍 Venture capital and the international relocation of startups.

Так, серьезно, возможно, это первая именно что научная статья, которая зафичерина в канале. То есть, прям скачать ее можно на Science Direct, все по-взрослому. Ее со-авторами являются Stefan Weik, Ann-Kristin Achleitner и Reiner Braun Center из университета Technical University of Munich.

Тема статьи очень любопытная – насколько часто стартапы переезжают (меняют свой HQ) и что из этого получается? Всего авторы перелопатили данные по 11,000 из 17 стран.

1/ Какой эффект это имеет?

▪️В среднем релоцируется 6% стартапов;

▪️Эти стартапы создают 17% value (то есть, эффект положительный);

▪️85% релоцирующихся стартапов едут в США (5.1% от всей выборки);

▪️Каждая 10 инвестиция VC из США в стартапы из других стран ведет к релокации стартапа в США.

2/ Продолжим с анализом приложенной таблички – это большая простыня, которая показывает по странам, какая доля стартапов переезжает, и куда именно. Выберу несколько критериев:

Как вы думаете, какая страна является #1 по доле релоцирующихся стартапов в выборке?

🔹#1 Россия 🇷🇺: 14% стартапов переезжает (12.6% в США);

🔹#2 Португалия 🇵🇹: 12.2% стартапов переезжает (9.8% в США);

🔹#3 Ирландия 🇮🇪: 9.9% стартапов переезжает (9.3% в США);

Где доля переезжающих стартапов в США самая высокая?

🔹Польша 🇵🇱: 9% стартапов переезжает и все 9% переезжают в США;

Какие страны имеют наименьшую долю релоцирующихся стартапов?

🔹#15 (#3 с конца) Испания 🇪🇸: 5% стартапов переезжает (4% в США);

🔹#16 Франция 🇫🇷: 4.9% стартапов переезжает (4.4% в США);

🔹#17 Германия 🇩🇪: 4.4% стартапов переезжает (3.6% в США).

3/ Как обстоят дела у переехавших стартапов в сравнении с оставшимися:

(at first financing:)

▪️Amount raised ($M): $1.6M (staying) => 🟢 $2.44M (relocating);

▪️Pre-money valuation ($M): $3.95M (staying) => 🟢 $5.09M (relocating);

▪️Revenue ($M): $1.31M (staying) => 🔴 $1.16M (relocating);

(at exit:)

▪️Valuation at exit ($M): $39.25M (staying) => 🟢 $103.00M (relocating);

▪️Valuation at IPO ($M): $70.49M (staying) => 🟢 $431.30M (relocating);

(показатели выше были по медиане, далее по средней – медиана там равна нулю. И отмечу, что эти показатели интегральные – они имеют значение только в сравнении, но не в абсолюте)

▪️Exit (чем больше, тем чаще происходят выходы – либо IPO, либо продажа стратегу): 0.32M (staying) => 🟡 0.39M (relocating);

▪️IPO (чем больше, тем чаще происходят выходы): 0.05M (staying) => 🔴 0.04M (relocating);

▪️Acquisition (чем больше, тем чаще происходят выходы стратегу): 0.37M (staying) => 🟢 0.35M (relocating).

✔️Получается любопытно: у релоцировавшихся бизнесов оценки выше, инвестиции выше и в общем-то и шансы на и сумма exit’а выше (за исключением вероятности IPO). Но вот при первом раунде трэкшн хуже – что в общем-то тоже логично, локальные инвесторы боле консервативные.

4/ Еще крутой анализ есть по участию иностранных VC в раундах и отдельно VC из США. Можете посмотреть отдельно, но давайте посмотрим на примере первого раунда раунда (среднее значение):

▪️Стартапы без иностранного VC: 🔴 $3.3M;

▪️Стартапы с иностранными VC: 🟢 $12.8M.

🔹Стартапы без VC из США: 🔴 $4.2M;

🔹Стартапы с VC из США: 🟢 $21.1M.

5/ Отдельно отмечу, что как и в любой научной работе полезно читать предисловие – там саммари всяких похожих исследований на тему.

👉 Статью читайте по ссылке: https://www.sciencedirect.com/science/article/pii/S0048733324000805?via%3Dihub

👉 Или же качайте файл на [18 страниц] в сообщении ниже.

👉 Собственно, статья нашлась на Linkedin Стефана Вейка: https://www.linkedin.com/feed/update/urn:li:activity:7207250824706666496/

@proVenture

#research #howtovc #trends

Так, серьезно, возможно, это первая именно что научная статья, которая зафичерина в канале. То есть, прям скачать ее можно на Science Direct, все по-взрослому. Ее со-авторами являются Stefan Weik, Ann-Kristin Achleitner и Reiner Braun Center из университета Technical University of Munich.

Тема статьи очень любопытная – насколько часто стартапы переезжают (меняют свой HQ) и что из этого получается? Всего авторы перелопатили данные по 11,000 из 17 стран.

1/ Какой эффект это имеет?

▪️В среднем релоцируется 6% стартапов;

▪️Эти стартапы создают 17% value (то есть, эффект положительный);

▪️85% релоцирующихся стартапов едут в США (5.1% от всей выборки);

▪️Каждая 10 инвестиция VC из США в стартапы из других стран ведет к релокации стартапа в США.

2/ Продолжим с анализом приложенной таблички – это большая простыня, которая показывает по странам, какая доля стартапов переезжает, и куда именно. Выберу несколько критериев:

Как вы думаете, какая страна является #1 по доле релоцирующихся стартапов в выборке?

🔹#1 Россия 🇷🇺: 14% стартапов переезжает (12.6% в США);

🔹#2 Португалия 🇵🇹: 12.2% стартапов переезжает (9.8% в США);

🔹#3 Ирландия 🇮🇪: 9.9% стартапов переезжает (9.3% в США);

Где доля переезжающих стартапов в США самая высокая?

🔹Польша 🇵🇱: 9% стартапов переезжает и все 9% переезжают в США;

Какие страны имеют наименьшую долю релоцирующихся стартапов?

🔹#15 (#3 с конца) Испания 🇪🇸: 5% стартапов переезжает (4% в США);

🔹#16 Франция 🇫🇷: 4.9% стартапов переезжает (4.4% в США);

🔹#17 Германия 🇩🇪: 4.4% стартапов переезжает (3.6% в США).

3/ Как обстоят дела у переехавших стартапов в сравнении с оставшимися:

(at first financing:)

▪️Amount raised ($M): $1.6M (staying) => 🟢 $2.44M (relocating);

▪️Pre-money valuation ($M): $3.95M (staying) => 🟢 $5.09M (relocating);

▪️Revenue ($M): $1.31M (staying) => 🔴 $1.16M (relocating);

(at exit:)

▪️Valuation at exit ($M): $39.25M (staying) => 🟢 $103.00M (relocating);

▪️Valuation at IPO ($M): $70.49M (staying) => 🟢 $431.30M (relocating);

(показатели выше были по медиане, далее по средней – медиана там равна нулю. И отмечу, что эти показатели интегральные – они имеют значение только в сравнении, но не в абсолюте)

▪️Exit (чем больше, тем чаще происходят выходы – либо IPO, либо продажа стратегу): 0.32M (staying) => 🟡 0.39M (relocating);

▪️IPO (чем больше, тем чаще происходят выходы): 0.05M (staying) => 🔴 0.04M (relocating);

▪️Acquisition (чем больше, тем чаще происходят выходы стратегу): 0.37M (staying) => 🟢 0.35M (relocating).

✔️Получается любопытно: у релоцировавшихся бизнесов оценки выше, инвестиции выше и в общем-то и шансы на и сумма exit’а выше (за исключением вероятности IPO). Но вот при первом раунде трэкшн хуже – что в общем-то тоже логично, локальные инвесторы боле консервативные.

4/ Еще крутой анализ есть по участию иностранных VC в раундах и отдельно VC из США. Можете посмотреть отдельно, но давайте посмотрим на примере первого раунда раунда (среднее значение):

▪️Стартапы без иностранного VC: 🔴 $3.3M;

▪️Стартапы с иностранными VC: 🟢 $12.8M.

🔹Стартапы без VC из США: 🔴 $4.2M;

🔹Стартапы с VC из США: 🟢 $21.1M.

5/ Отдельно отмечу, что как и в любой научной работе полезно читать предисловие – там саммари всяких похожих исследований на тему.

👉 Статью читайте по ссылке: https://www.sciencedirect.com/science/article/pii/S0048733324000805?via%3Dihub

👉 Или же качайте файл на [18 страниц] в сообщении ниже.

👉 Собственно, статья нашлась на Linkedin Стефана Вейка: https://www.linkedin.com/feed/update/urn:li:activity:7207250824706666496/

@proVenture

#research #howtovc #trends

{kind=link}

Hype Cycle for AI Technologies in Business.

Ребята из Omniscien Technologies составили любопытный график в формате хайп цикла по технологиям искусственного интеллекта в b2b.

Несмотря на то, что он был создан в 2023 году, попался только сейчас из поста Вадима Роговского (3Dlook), и я решил, что надо его сравнить с графиком от Gartner, про который было ранее тут в канале, однако в Gartner такой детализации нет, этим график от Omniscien.

Итак, давайте посмотрим на некоторые волнующие общественность темы:

🔹Image generation: Стадия Peak 🔴, но падающая;

🔹Chatbots: Стадия Peak 🔴, но падающая;

🔹Video generation: Стадия Innovation 🟢, растущая;

🔹LLMs: Стадия Innovation 🟢, но почти на пике;

🔹On-premises/Private cloud AI: Стадия Plateu ⚪️.

👉 Смотрите детальнее в посте Вадима: https://www.linkedin.com/feed/update/urn:li:activity:7207733011486781440/

👉 Ссылка на саму статью с публикацией графика: https://omniscien.com/blog/hype-cycle-for-ai-technologies-in-business/

👉 Ссылка на старый пост с графиком от Gartner: https://t.me/proventure/2326

@proVenture

#ai #research #trends

Ребята из Omniscien Technologies составили любопытный график в формате хайп цикла по технологиям искусственного интеллекта в b2b.

Несмотря на то, что он был создан в 2023 году, попался только сейчас из поста Вадима Роговского (3Dlook), и я решил, что надо его сравнить с графиком от Gartner, про который было ранее тут в канале, однако в Gartner такой детализации нет, этим график от Omniscien.

Итак, давайте посмотрим на некоторые волнующие общественность темы:

🔹Image generation: Стадия Peak 🔴, но падающая;

🔹Chatbots: Стадия Peak 🔴, но падающая;

🔹Video generation: Стадия Innovation 🟢, растущая;

🔹LLMs: Стадия Innovation 🟢, но почти на пике;

🔹On-premises/Private cloud AI: Стадия Plateu ⚪️.

👉 Смотрите детальнее в посте Вадима: https://www.linkedin.com/feed/update/urn:li:activity:7207733011486781440/

👉 Ссылка на саму статью с публикацией графика: https://omniscien.com/blog/hype-cycle-for-ai-technologies-in-business/

👉 Ссылка на старый пост с графиком от Gartner: https://t.me/proventure/2326

@proVenture

#ai #research #trends

{kind=link}

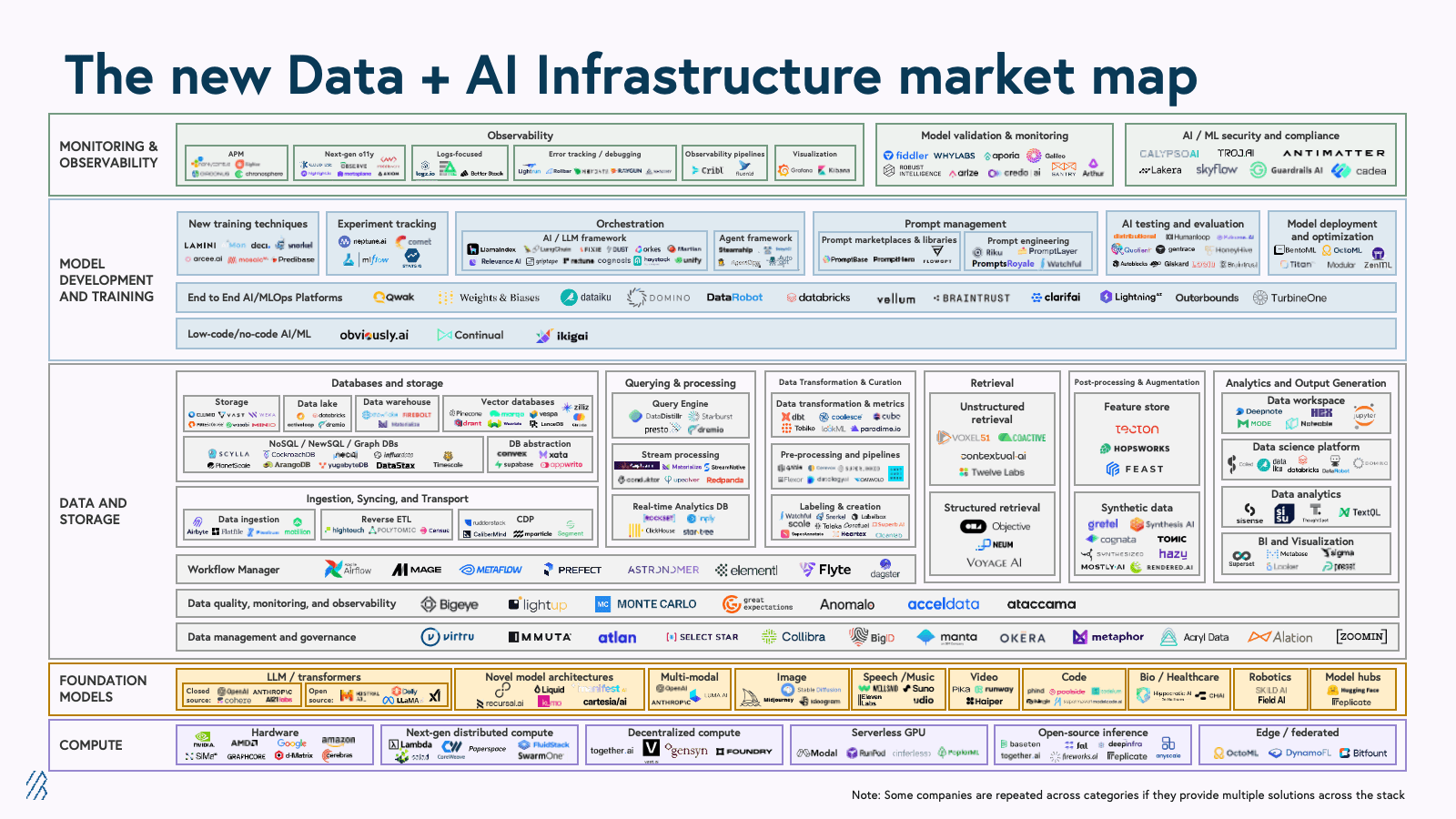

Roadmap: AI Infrastructure.

На чем стоит AI бум? Очевидно, что для AI вычислений и моделей должна быть инфраструктура.

Bessemer Venture Partners недавно выпустил интересную статью, дорожную карту развития инфраструктуры для AI.

1/ В мире должно быть сгенерировано до 612 зеттабайтов данных к 2030, в том числе неструктурированных данных (во многом именно неструктурированных). К слову, 1 зеттабайт = 1 триллион гигабайт или 1 миллиард терабайт.

2/ Сейчас начинают развиваться новые типы бизнесов, AI-native или AI-embedded, которые используют AI/ML как драйвер развития их бизнеса.

3/ Для всего этого нужна инфраструктура, которая поддерживает AI workload и огромное количество сгенерированных данных.

4/ Для всего этого как раз и создается новая инфраструктура, ее можно разделить на следующие группы:

▪️Compute;

▫️Foundational Models (именно это популярно сейчас, привлекает раунды, занимает умы);

▪️Data and Storage;

▪️Model Development and Training;

▪️Monitoring & Observability.

5/ Как эта инфраструктура может развиваться в будущем? Тренды и ключевые направления развития по мнению BVP:

🔹Инновации в скейлинге новых инфраструктурных моделей, развитие специализированных foundational models;

🔹Инновации в разворачивании моделей и построении выводов на их основе;

🔹Cutting-edge техники в тренировке и развитии моделей;

🔹Создание прослойки DataOps 2.0;

🔹Next Gen Observability;

🔹Оркестрация моделей.

👉 Читайте полный текст в блоге Bessemer: https://www.bvp.com/atlas/roadmap-ai-infrastructure

🔗 Статью подсмотрел на канале Насти Карповой (HBR) со ссылкой на Сергея Мосунова (The Garage) вот тут.

@proVenture

#ai #research

На чем стоит AI бум? Очевидно, что для AI вычислений и моделей должна быть инфраструктура.

Bessemer Venture Partners недавно выпустил интересную статью, дорожную карту развития инфраструктуры для AI.

1/ В мире должно быть сгенерировано до 612 зеттабайтов данных к 2030, в том числе неструктурированных данных (во многом именно неструктурированных). К слову, 1 зеттабайт = 1 триллион гигабайт или 1 миллиард терабайт.

2/ Сейчас начинают развиваться новые типы бизнесов, AI-native или AI-embedded, которые используют AI/ML как драйвер развития их бизнеса.

3/ Для всего этого нужна инфраструктура, которая поддерживает AI workload и огромное количество сгенерированных данных.

4/ Для всего этого как раз и создается новая инфраструктура, ее можно разделить на следующие группы:

▪️Compute;

▫️Foundational Models (именно это популярно сейчас, привлекает раунды, занимает умы);

▪️Data and Storage;

▪️Model Development and Training;

▪️Monitoring & Observability.

5/ Как эта инфраструктура может развиваться в будущем? Тренды и ключевые направления развития по мнению BVP:

🔹Инновации в скейлинге новых инфраструктурных моделей, развитие специализированных foundational models;

🔹Инновации в разворачивании моделей и построении выводов на их основе;

🔹Cutting-edge техники в тренировке и развитии моделей;

🔹Создание прослойки DataOps 2.0;

🔹Next Gen Observability;

🔹Оркестрация моделей.

👉 Читайте полный текст в блоге Bessemer: https://www.bvp.com/atlas/roadmap-ai-infrastructure

🔗 Статью подсмотрел на канале Насти Карповой (HBR) со ссылкой на Сергея Мосунова (The Garage) вот тут.

@proVenture

#ai #research

{kind=link}

🔥AI’s $600B Question.

Только ленивый не разобрал недавнюю статью-манифест от Sequoia на тему перегретости рынка AI стартапов и его будущего. Но это тот случай, когда уместно повторить, и когда желание самому прочувствовать все больше, чем желание не плыть по течению. Эта статья была написана партнером Sequoia Дэвидом Каном.

1/ В сентябре 2023 года Кан публиковал похожую статью под названием AI’s $200B Question. Как вы понимаете, ставка увеличилась за это время в 3 раза. Про что это?

2/ Дэвид пытался ответить на вопрос, “где же выручка у AI компаний?” В прошлом году он определил, что потенциал рынка AI по выручке составляет не менее $200B, если брать во внимание текущие инвестиции в инфраструктуру – hardware от NVIDIA.

3/ Как сейчас обстоят дела?

▪️Берем прогнозный runrate NVIDIA DataCenters Q4 2024: $150B;

▪️Умножаем на 2, чтобы получить полную стоимость датацентров для AI (потому что GPU составляют примерно половину стоимости);

🔹Получаем $300B как implied AI data center spend;

▪️Потом умножаем еще в 2 раза (если gross margin хотя бы 50%);

🔹В итоге мы получаем $600B – уже не $200B, а $600B нужно, чтобы отбить инвестиции в инфраструктуру!

4/ Дэвид оценивал потенциальную выручку от AI-услуг у крупных компаний (типа Google, Microsoft) на уровне $75B в 2023 году, а сейчас повысил оценку до $100B.

Таким образом, гэп между реальным потенциалом и должным уровнем выручки для покрытия инфраструктуры составляет:

▫️2023: $125B;

▫️2024: $500B!

5/ В оставшейся части статьи Дэвид рассуждает о том, что это большой риск. NVIDIA выпускает новый чип B100, нет сомнений, что он будет пользоваться спросом, но вот что будет на другом конце – готовы ли будут клиенты оплачивать такую массивную инфраструктуру? Дэвид отмечает, что не обойдется без коррекции – всегда были победители и проигравшие в периоды, когда строилась новая инфраструктура, и в этом случае основными проигравшими будут инвесторы – основатели продолжат строить бизнесы с применением AI, а вот инвесторы, которые сделают ставку не на того игрока в инфраструктурной борьбе, могут быть проигравшими.

👉 Ссылка на статью в блоге Sequoia: https://www.sequoiacap.com/article/ais-600b-question/

P.S. Можете посмотреть другие посты на эту тему, например, в каналах The Edinorog, Shoifot стартапы.

@proVenture

#ai #trends #research

Только ленивый не разобрал недавнюю статью-манифест от Sequoia на тему перегретости рынка AI стартапов и его будущего. Но это тот случай, когда уместно повторить, и когда желание самому прочувствовать все больше, чем желание не плыть по течению. Эта статья была написана партнером Sequoia Дэвидом Каном.

1/ В сентябре 2023 года Кан публиковал похожую статью под названием AI’s $200B Question. Как вы понимаете, ставка увеличилась за это время в 3 раза. Про что это?

2/ Дэвид пытался ответить на вопрос, “где же выручка у AI компаний?” В прошлом году он определил, что потенциал рынка AI по выручке составляет не менее $200B, если брать во внимание текущие инвестиции в инфраструктуру – hardware от NVIDIA.

3/ Как сейчас обстоят дела?

▪️Берем прогнозный runrate NVIDIA DataCenters Q4 2024: $150B;

▪️Умножаем на 2, чтобы получить полную стоимость датацентров для AI (потому что GPU составляют примерно половину стоимости);

🔹Получаем $300B как implied AI data center spend;

▪️Потом умножаем еще в 2 раза (если gross margin хотя бы 50%);

🔹В итоге мы получаем $600B – уже не $200B, а $600B нужно, чтобы отбить инвестиции в инфраструктуру!

4/ Дэвид оценивал потенциальную выручку от AI-услуг у крупных компаний (типа Google, Microsoft) на уровне $75B в 2023 году, а сейчас повысил оценку до $100B.

Таким образом, гэп между реальным потенциалом и должным уровнем выручки для покрытия инфраструктуры составляет:

▫️2023: $125B;

▫️2024: $500B!

5/ В оставшейся части статьи Дэвид рассуждает о том, что это большой риск. NVIDIA выпускает новый чип B100, нет сомнений, что он будет пользоваться спросом, но вот что будет на другом конце – готовы ли будут клиенты оплачивать такую массивную инфраструктуру? Дэвид отмечает, что не обойдется без коррекции – всегда были победители и проигравшие в периоды, когда строилась новая инфраструктура, и в этом случае основными проигравшими будут инвесторы – основатели продолжат строить бизнесы с применением AI, а вот инвесторы, которые сделают ставку не на того игрока в инфраструктурной борьбе, могут быть проигравшими.

👉 Ссылка на статью в блоге Sequoia: https://www.sequoiacap.com/article/ais-600b-question/

P.S. Можете посмотреть другие посты на эту тему, например, в каналах The Edinorog, Shoifot стартапы.

@proVenture

#ai #trends #research

{kind=link}

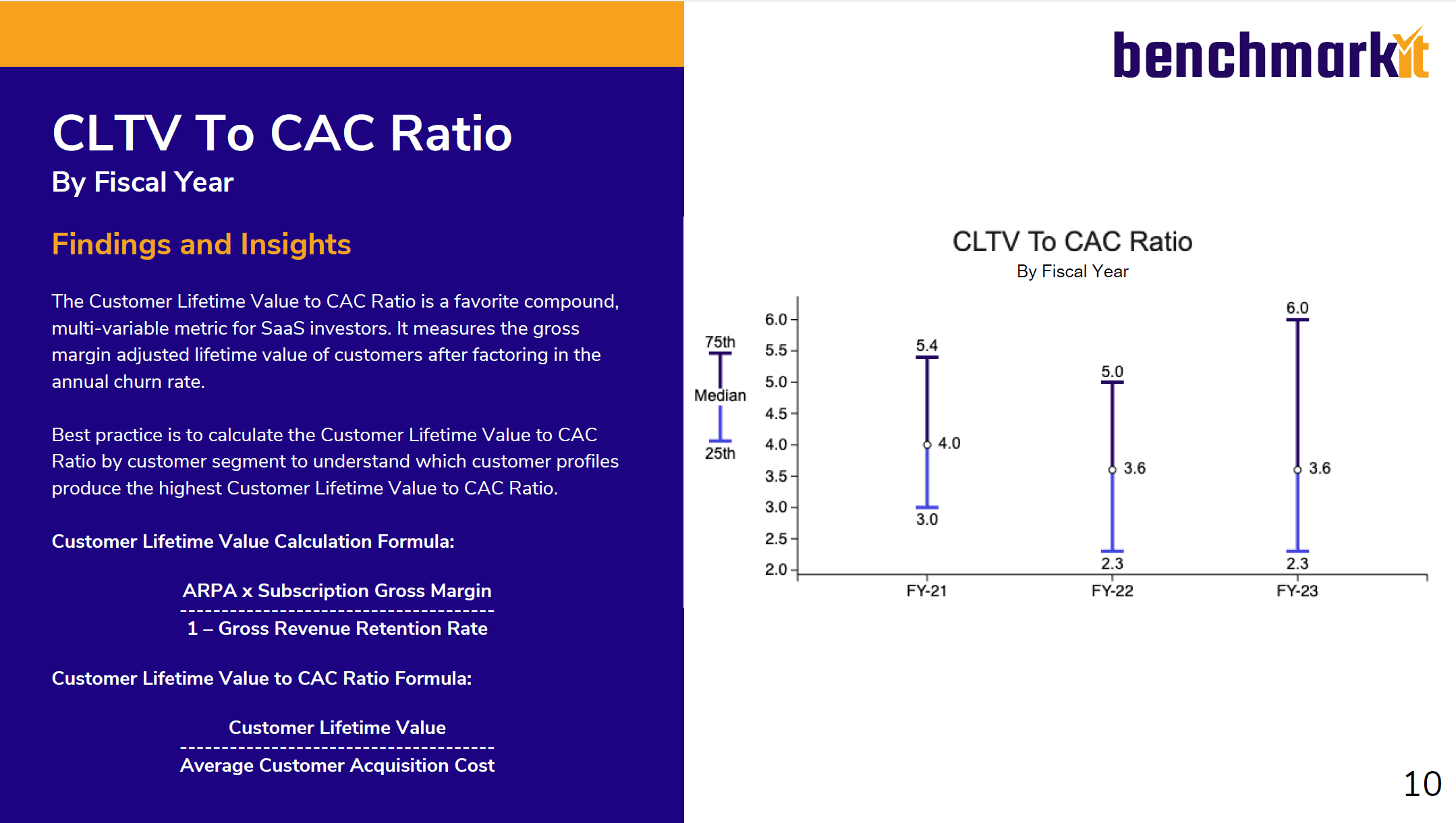

🔥 2024 B2B SaaS Benchmark Report

Ребята из Benchmarkit подготовили достаточно большой и любопытный отчет по метрикам B2B SaaS бизнесов. В их исследовании принимали участие ~1,000 респондентов. В копилку к изучению и мониторингу в будущем, давайте посмотрим, что внутри.

Данные в отчете очень детальные, для удобства и consistency представим, что мы смотрим на него глазами фаундера с $1.5M ARR и ACV на уровне $30K.

1/ Бенчмарки по Customer Acquisition Cost и LTV:

▪️New customer CAC: $1.76 (2022) => $1.76 (2023);

🔹То есть, $1.76 требуется, чтобы получить $1 ARR.

▪️New Customer CAC (ACV $35-$30K): $1.76 (25th: $2.00 => 75th: $1.26);

▪️Blended CAC: $1.32 (2022) => $1.61 (2023);

▪️Blended CAC (ARR $1M-$5M): $1.17 (25th: $1.82 => 75th: $0.90);

▪️Blended CAC (ACV $25K-$50K): $2.29 (25th: $3.00 => 75th: $1.54).

▪️CLTV/CAC: 3.6x (2022) => 3.6x (2023).

▪️CAC Payback: 24 месяца (очень сильно упал 25-й персентиль до 42 месяцев!).

2/Бенчмарки по Retention:

▪️GRR: 89% (87% для ACV $25K-$50K);

▪️NRR: 101% (101% для ACV $25K-$50K);

▪️Expansion ARR %: 35% (20% для ARR $1M-$5M).

3/ Операционные метрики:

▪️Growth rate 27% (32% для ARR $1M-$5M);

🔹Темпы роста падают, в 2021 было 42%.

▪️Rule of 40: 20% для Sales Led и Hybrid модели, но 34% для Product Led;

▪️Gross Margin (subscriptions): 79%;

▪️Gross Margin (total): 74%.

4/ Capital Efficiency:

▪️S&M as % of Revenue: 34% (36% для ARR $1M-$5M);

▪️G&A as % of Revenue: 23%;

▪️R&D as % of Revenue: 30% (47% для ARR $1M-$5M).

5/ Burn multiple: 2.0x.

Вот такие метрики, сравнивайте себя, очень сухо, но очень много кропотливо собранных данных. В отчете их больше, естественно.

👉 Сам отчет на [43 страницы] вы можете скачать по ссылке: https://www.benchmarkit.ai/2024benchmarks

@proVenture

#research #saas #benchmarks

Ребята из Benchmarkit подготовили достаточно большой и любопытный отчет по метрикам B2B SaaS бизнесов. В их исследовании принимали участие ~1,000 респондентов. В копилку к изучению и мониторингу в будущем, давайте посмотрим, что внутри.

Данные в отчете очень детальные, для удобства и consistency представим, что мы смотрим на него глазами фаундера с $1.5M ARR и ACV на уровне $30K.

1/ Бенчмарки по Customer Acquisition Cost и LTV:

▪️New customer CAC: $1.76 (2022) => $1.76 (2023);

🔹То есть, $1.76 требуется, чтобы получить $1 ARR.

▪️New Customer CAC (ACV $35-$30K): $1.76 (25th: $2.00 => 75th: $1.26);

▪️Blended CAC: $1.32 (2022) => $1.61 (2023);

▪️Blended CAC (ARR $1M-$5M): $1.17 (25th: $1.82 => 75th: $0.90);

▪️Blended CAC (ACV $25K-$50K): $2.29 (25th: $3.00 => 75th: $1.54).

▪️CLTV/CAC: 3.6x (2022) => 3.6x (2023).

▪️CAC Payback: 24 месяца (очень сильно упал 25-й персентиль до 42 месяцев!).

2/Бенчмарки по Retention:

▪️GRR: 89% (87% для ACV $25K-$50K);

▪️NRR: 101% (101% для ACV $25K-$50K);

▪️Expansion ARR %: 35% (20% для ARR $1M-$5M).

3/ Операционные метрики:

▪️Growth rate 27% (32% для ARR $1M-$5M);

🔹Темпы роста падают, в 2021 было 42%.

▪️Rule of 40: 20% для Sales Led и Hybrid модели, но 34% для Product Led;

▪️Gross Margin (subscriptions): 79%;

▪️Gross Margin (total): 74%.

4/ Capital Efficiency:

▪️S&M as % of Revenue: 34% (36% для ARR $1M-$5M);

▪️G&A as % of Revenue: 23%;

▪️R&D as % of Revenue: 30% (47% для ARR $1M-$5M).

5/ Burn multiple: 2.0x.

Вот такие метрики, сравнивайте себя, очень сухо, но очень много кропотливо собранных данных. В отчете их больше, естественно.

👉 Сам отчет на [43 страницы] вы можете скачать по ссылке: https://www.benchmarkit.ai/2024benchmarks

@proVenture

#research #saas #benchmarks

{kind=link}

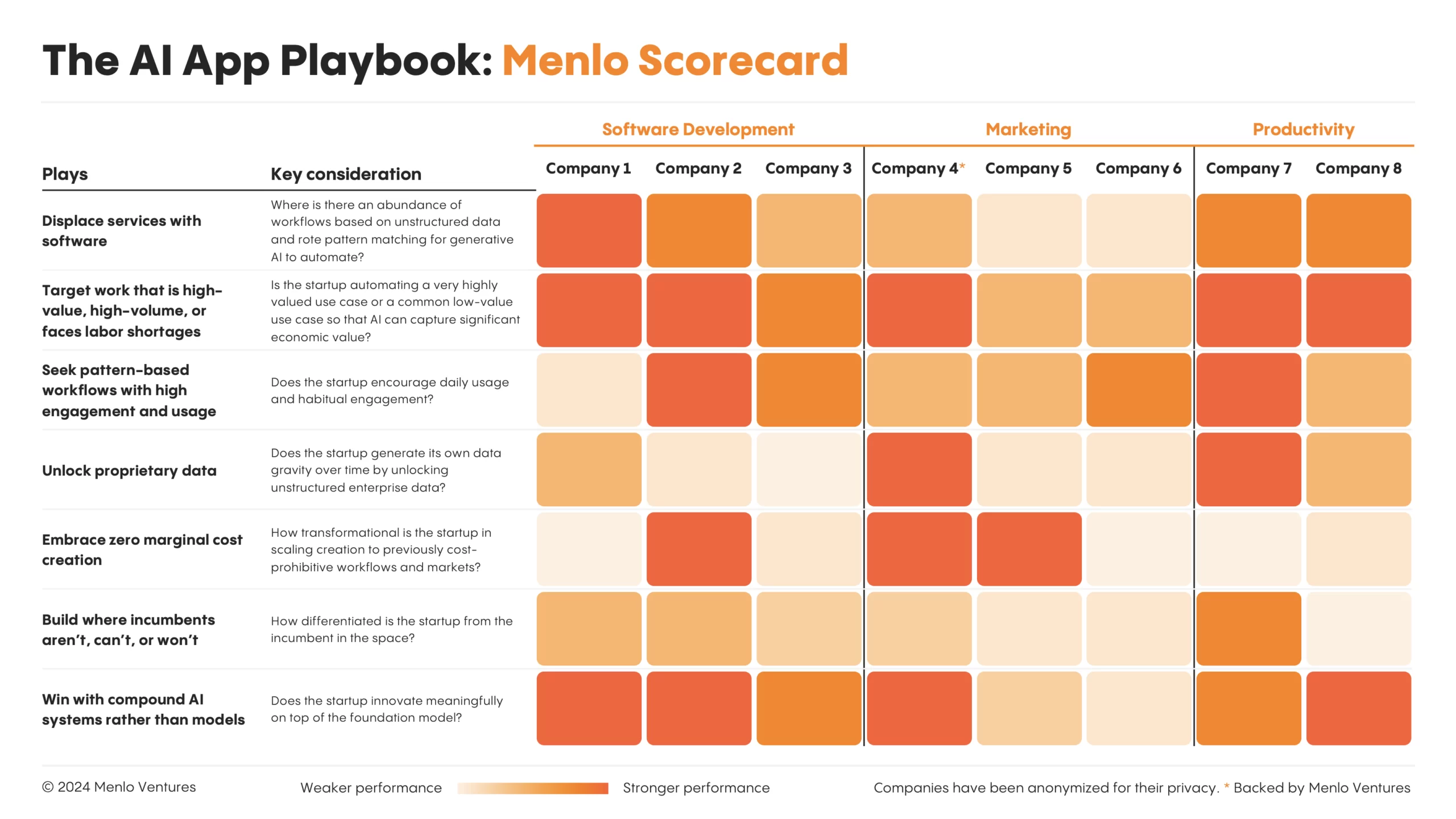

Menlo’s Seven Golden Rules.

Хочется опять поделиться классной статьей от Menlo Ventures на тему восприятия феномена AI-driven стартапов. Они выпустили 7 золотых правил, которые позволяют определить потенциал сектора для дизрапшена со стороны AI-powered решения.

1/ Рассмотрим эти 7 золотых правил (Seven Golden Rules):

▪️1. Displace services with software.

Несмотря на расхожую фразу “Software is eating the world”, порядка 80% экономики еще сервисные, феномен AI решений этого поколения заключается в том, что они покушаются уже и на сервисную экономику. SaaS меняет свое определение на “Services-as-Software.”

▪️2. Target work that is high-value, high-volume, or facing labor shortages.

Нечего добавить.

▪️3. Seek pattern-based workflows with high engagement and usage

Это ключевые паттерны будь то для сервисов, которые автоматизируют задачи полностью, будь то и для copilots.

▪️4. Unlock proprietary data.

В данных лежит большой потенциал, потому что сейчас ~80% корпоративных данных недоступны моделям, потому что лежат в недоступных форматах или местах.

▪️5. Embrace zero marginal cost creation.

С другой стороны, создание нового контента можно автоматизировать на огромных масштабах и дешево.

▪️6. Build where incumbents aren’t, can’t, or won’t.

Этот принцип сложнее, но зато он не новый – нужно искать ниши, где majors не видят потенциала AI или действуют медленно.

▪️7. Win with compound AI systems rather than models.

Модели будут коммодити в будущем, а решать будет комплексная инфраструктура.

2/ Menlo в статье рассматривает, соответственно, 7 кейсов, когда эти правила работают в отношении их портфельных стартапов.

🔹Правило 1: Co:Helm;

🔹Правило 2: Abridge и Observe.AI;

🔹Правило 3: Eve;

🔹Правило 4: Eleos;

🔹Правило 5: Typeface;

🔹Правило 6: Sana, SmarterDX, HeyGen;

🔹Правило 7: EvenUp.

👉 Ссылка на статью в блоге Menlo Ventures: https://menlovc.com/perspective/7-golden-rules-for-generative-ai-apps-a-playbook-from-early-winners/

#ai #howtovc #research

Хочется опять поделиться классной статьей от Menlo Ventures на тему восприятия феномена AI-driven стартапов. Они выпустили 7 золотых правил, которые позволяют определить потенциал сектора для дизрапшена со стороны AI-powered решения.

1/ Рассмотрим эти 7 золотых правил (Seven Golden Rules):

▪️1. Displace services with software.

Несмотря на расхожую фразу “Software is eating the world”, порядка 80% экономики еще сервисные, феномен AI решений этого поколения заключается в том, что они покушаются уже и на сервисную экономику. SaaS меняет свое определение на “Services-as-Software.”

▪️2. Target work that is high-value, high-volume, or facing labor shortages.

Нечего добавить.

▪️3. Seek pattern-based workflows with high engagement and usage

Это ключевые паттерны будь то для сервисов, которые автоматизируют задачи полностью, будь то и для copilots.

▪️4. Unlock proprietary data.

В данных лежит большой потенциал, потому что сейчас ~80% корпоративных данных недоступны моделям, потому что лежат в недоступных форматах или местах.

▪️5. Embrace zero marginal cost creation.

С другой стороны, создание нового контента можно автоматизировать на огромных масштабах и дешево.

▪️6. Build where incumbents aren’t, can’t, or won’t.

Этот принцип сложнее, но зато он не новый – нужно искать ниши, где majors не видят потенциала AI или действуют медленно.

▪️7. Win with compound AI systems rather than models.

Модели будут коммодити в будущем, а решать будет комплексная инфраструктура.

2/ Menlo в статье рассматривает, соответственно, 7 кейсов, когда эти правила работают в отношении их портфельных стартапов.

🔹Правило 1: Co:Helm;

🔹Правило 2: Abridge и Observe.AI;

🔹Правило 3: Eve;

🔹Правило 4: Eleos;

🔹Правило 5: Typeface;

🔹Правило 6: Sana, SmarterDX, HeyGen;

🔹Правило 7: EvenUp.

👉 Ссылка на статью в блоге Menlo Ventures: https://menlovc.com/perspective/7-golden-rules-for-generative-ai-apps-a-playbook-from-early-winners/

#ai #howtovc #research

{kind=link}