2x Templates: Unit economics calculator ✖️ Valuation calculator based on growth rate and profit margin.

Я немного продирался через источники, чтобы дойти до самих ссылок на эти темплейты, это был небольшой квест. Но хочу поделиться любопытными темплейтами для фаундеров. Оба этих темплейта я нашел в рассылке от Pretiosum Ventures, а авторы темплейтов – Fuel Finance.

1/ Хороший темплейт для рассчета юнит экономики – вводите свои параметры и считайте LTV/CAC. Подойдет точно b2c бизнесам и b2b бизнесам без фокуса на хардкорный enterprise (где в месячные данные все сложно перевести).

💾👉 Скачать можно с их сайта, оставляйте контакты, потом вам на почту придет ссылка на Google Doc: https://fuelfinance.me/unit-economics-calculator/

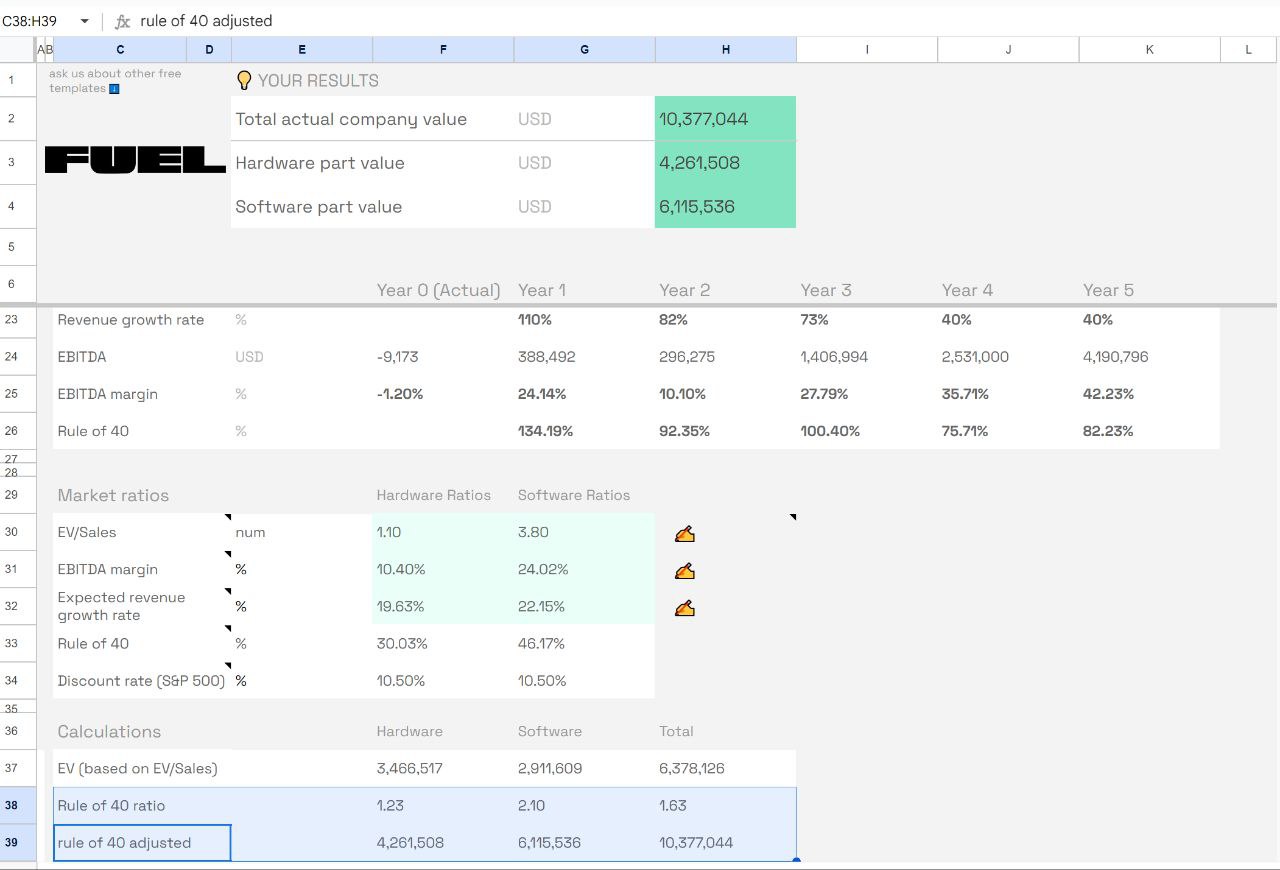

2/ Второй темплейт – это расчет оценки компании, который основан на бенчмарках из a16z (чем меня и зацепили немного, я полез смотреть изначально это).

Оценка в темплейте зависит не только от размера бизнеса, выручки, но и от того, насколько ваш бизнес более рентабельный через Rule of 40 (это % роста + % margin). Fuel предлагают на самом деле добавить коэффициент – если у вас Rule of 40 лучше, чем у отрасли в целом, то делите свой Rule of 40 на отраслевой и и умножаете на это свой мультипликатор к выручке, то есть к вам должен применяться выше коэффициент. Это то, чего не было в чистом виде у a16z, но что было у BVP (посмотрите в канале публиковались их изыскания по Rule of 40). Так что по сути вам предлагается взять рыночные мультипликаторы и сделать корректировку на ваше преимущество по маржинальности. Единственное, что данные по Rule of 40 вашего бизнеса берутся прогнозные – я бы брал исторические.

💾👉 Темплейт по той же логике с Google Doc доступен по ссылке: https://fuelfinance.me/valuation-calculator/

👉 А вот ссылка на рассылку от Pretiosum, откуда ноги и росли: https://www.linkedin.com/pulse/edition-29-enterprise-sales-2024-lost-cloud-pretiosum-ventures-gukqe/

@proVenture

#полезное #howtovc

Я немного продирался через источники, чтобы дойти до самих ссылок на эти темплейты, это был небольшой квест. Но хочу поделиться любопытными темплейтами для фаундеров. Оба этих темплейта я нашел в рассылке от Pretiosum Ventures, а авторы темплейтов – Fuel Finance.

1/ Хороший темплейт для рассчета юнит экономики – вводите свои параметры и считайте LTV/CAC. Подойдет точно b2c бизнесам и b2b бизнесам без фокуса на хардкорный enterprise (где в месячные данные все сложно перевести).

💾👉 Скачать можно с их сайта, оставляйте контакты, потом вам на почту придет ссылка на Google Doc: https://fuelfinance.me/unit-economics-calculator/

2/ Второй темплейт – это расчет оценки компании, который основан на бенчмарках из a16z (чем меня и зацепили немного, я полез смотреть изначально это).

Оценка в темплейте зависит не только от размера бизнеса, выручки, но и от того, насколько ваш бизнес более рентабельный через Rule of 40 (это % роста + % margin). Fuel предлагают на самом деле добавить коэффициент – если у вас Rule of 40 лучше, чем у отрасли в целом, то делите свой Rule of 40 на отраслевой и и умножаете на это свой мультипликатор к выручке, то есть к вам должен применяться выше коэффициент. Это то, чего не было в чистом виде у a16z, но что было у BVP (посмотрите в канале публиковались их изыскания по Rule of 40). Так что по сути вам предлагается взять рыночные мультипликаторы и сделать корректировку на ваше преимущество по маржинальности. Единственное, что данные по Rule of 40 вашего бизнеса берутся прогнозные – я бы брал исторические.

💾👉 Темплейт по той же логике с Google Doc доступен по ссылке: https://fuelfinance.me/valuation-calculator/

👉 А вот ссылка на рассылку от Pretiosum, откуда ноги и росли: https://www.linkedin.com/pulse/edition-29-enterprise-sales-2024-lost-cloud-pretiosum-ventures-gukqe/

@proVenture

#полезное #howtovc

{kind=link}

We talked to 120+ investors to raise our pre-seed.

Эндрю Реа, фаундер стартапа New Co (видимо, в стелс режиме еще ребята) рассказал, как он поднимал раунд. Получился такой каминг аут почти как в наших блиц-опросах про раунд.

1/ Какие вводные по процессу дал Эндрю?

▪️Они поднимали в конце 2023 года, когда по их мнению рынок был чуть хуже;

▪️Они не питчили себя как AI стартап;

▪️Они +- 1st-time founders;

▪️Поднимали pre-seed;

▪️Не Stanford/Harvard grads;

▪️Не ex-Ramp, Open AI и т.п.

2/ Что же у них получилось?

▪️120+ инвесторов в воронке исключая друзей и знакомых;

▪️175+ человек, если включать близких;

▪️В комментариях он отметил, что почти всем были теплые интро;

▪️Весь процесс занял ~2 месяца;

▪️Большинство встреч было в речение 4-5 недель;

▪️Один 2-х недельный подход включал ~100 встреч с инвесторами;

▪️Один 2-дневный подход включал 23 встречи с инвесторами;

▪️Первый 10-15 встреч понадобились, чтобы отточить питч и понять, как питчить;

▪️В итоге они подняли раунд (правда, не известно, какой), но это было очень сложно.

👉 Вы можете прочитать подробнее в посте Эндрю: https://www.linkedin.com/feed/update/urn:li:activity:7193649602753949697/

P.S. Судя по скриншотам в посте, он использовал CRM в Airtable и вообще обещал еще постов написать по тому, как рейзил, так что будем следить.

@proVenture

#fundraising #howtovc

Эндрю Реа, фаундер стартапа New Co (видимо, в стелс режиме еще ребята) рассказал, как он поднимал раунд. Получился такой каминг аут почти как в наших блиц-опросах про раунд.

1/ Какие вводные по процессу дал Эндрю?

▪️Они поднимали в конце 2023 года, когда по их мнению рынок был чуть хуже;

▪️Они не питчили себя как AI стартап;

▪️Они +- 1st-time founders;

▪️Поднимали pre-seed;

▪️Не Stanford/Harvard grads;

▪️Не ex-Ramp, Open AI и т.п.

2/ Что же у них получилось?

▪️120+ инвесторов в воронке исключая друзей и знакомых;

▪️175+ человек, если включать близких;

▪️В комментариях он отметил, что почти всем были теплые интро;

▪️Весь процесс занял ~2 месяца;

▪️Большинство встреч было в речение 4-5 недель;

▪️Один 2-х недельный подход включал ~100 встреч с инвесторами;

▪️Один 2-дневный подход включал 23 встречи с инвесторами;

▪️Первый 10-15 встреч понадобились, чтобы отточить питч и понять, как питчить;

▪️В итоге они подняли раунд (правда, не известно, какой), но это было очень сложно.

👉 Вы можете прочитать подробнее в посте Эндрю: https://www.linkedin.com/feed/update/urn:li:activity:7193649602753949697/

P.S. Судя по скриншотам в посте, он использовал CRM в Airtable и вообще обещал еще постов написать по тому, как рейзил, так что будем следить.

@proVenture

#fundraising #howtovc

{kind=link}

What does a VC-backed exit have to look like to make it more attractive than bootstrapping?

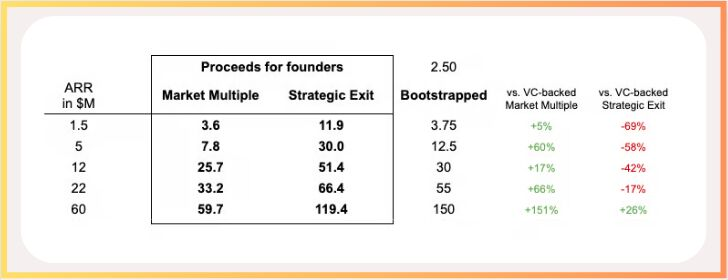

Мы все чаще слышим рекомендации не брать венчурные деньги (реально, не надо) и развиваться самостоятельно за свои (=bootstrap). Дирк Салмер (SaaS Group) взял эту тему и провел интересные рассуждения.

1/ Он взял следующие данные:

▪️Данные Carta по оценкам стартапов по раундам и, как итог – размытию основателей;

▪️Данные из SaaS Napkin по пороговым уровням ARR, которые надо достигать стартапу на разных стадиях;

▪️Предположил, что текущие оценки на рынке 5х выручек, хороший эксит стратегу происходит за 10ч выручек, а bootstrapped бизнесы покупаются за 2.5х выручек. Собственно, это три сценария оценки стартапа на выходе;

▪️Разница в том, что венчурные деньги размывают фаундеров, поэтому надо учитывать то, сколько им остается.

2/ В итоге он посчитал, насколько больше или меньше получают фаундеры лично при условии реализации одного из трех сценариев:

🔹Bootstrapped бизнесы выигрывают у венчурного при условии сохранения премии 50% в мультипликаторе выхода у последних.

Вот такое преимущество по стадиям:

▪️Seed: $1.5M: 🟢 +5%;

▪️Series A: $5M: 🟢 +60%;

▪️Series B: $12M: 🟢 +17%;

▪️Series C: $22M (бенчмарк Дирка): 🟢 +66%;

▪️Series D: $60M (бенчмарк Дирка): 🟢 +151%.

Однако при условии продажи за 10х, то есть, премии в 4 раза, ситуация другая – bootstrapped бизнесы проигрывают почти всегда:

▪️Seed: $1.5M: 🔴 -69%;

▪️Series A: $5M: 🔴 -58%;

▪️Series B: $12M: 🔴 -42%;

▪️Series C: $22M (бенчмарк Дирка): 🔴 -17%;

▪️Series D: $60M (бенчмарк Дирка): 🟢 +26%;

🔹Только в одном случае, в самой поздней стадии выигрывает Bootstrapped, но там и больше всего предположений.

3/ Это все наталкивает меня на следующую мысль. Если смотреть на картинку статично, точно не хуже делать bootstrapped бизнес. Однако надо еще задать себе вопрос – а что будет с рынком, ожидаете ли роста мультипликаторов? Если ожидаете, то вполне вероятно, что вам будет выгоднее делать стартап.

👉 Ссылка на пост Дирка в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7196092274773045249/

@proVenture

#howtovc

Мы все чаще слышим рекомендации не брать венчурные деньги (реально, не надо) и развиваться самостоятельно за свои (=bootstrap). Дирк Салмер (SaaS Group) взял эту тему и провел интересные рассуждения.

1/ Он взял следующие данные:

▪️Данные Carta по оценкам стартапов по раундам и, как итог – размытию основателей;

▪️Данные из SaaS Napkin по пороговым уровням ARR, которые надо достигать стартапу на разных стадиях;

▪️Предположил, что текущие оценки на рынке 5х выручек, хороший эксит стратегу происходит за 10ч выручек, а bootstrapped бизнесы покупаются за 2.5х выручек. Собственно, это три сценария оценки стартапа на выходе;

▪️Разница в том, что венчурные деньги размывают фаундеров, поэтому надо учитывать то, сколько им остается.

2/ В итоге он посчитал, насколько больше или меньше получают фаундеры лично при условии реализации одного из трех сценариев:

🔹Bootstrapped бизнесы выигрывают у венчурного при условии сохранения премии 50% в мультипликаторе выхода у последних.

Вот такое преимущество по стадиям:

▪️Seed: $1.5M: 🟢 +5%;

▪️Series A: $5M: 🟢 +60%;

▪️Series B: $12M: 🟢 +17%;

▪️Series C: $22M (бенчмарк Дирка): 🟢 +66%;

▪️Series D: $60M (бенчмарк Дирка): 🟢 +151%.

Однако при условии продажи за 10х, то есть, премии в 4 раза, ситуация другая – bootstrapped бизнесы проигрывают почти всегда:

▪️Seed: $1.5M: 🔴 -69%;

▪️Series A: $5M: 🔴 -58%;

▪️Series B: $12M: 🔴 -42%;

▪️Series C: $22M (бенчмарк Дирка): 🔴 -17%;

▪️Series D: $60M (бенчмарк Дирка): 🟢 +26%;

🔹Только в одном случае, в самой поздней стадии выигрывает Bootstrapped, но там и больше всего предположений.

3/ Это все наталкивает меня на следующую мысль. Если смотреть на картинку статично, точно не хуже делать bootstrapped бизнес. Однако надо еще задать себе вопрос – а что будет с рынком, ожидаете ли роста мультипликаторов? Если ожидаете, то вполне вероятно, что вам будет выгоднее делать стартап.

👉 Ссылка на пост Дирка в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7196092274773045249/

@proVenture

#howtovc

{kind=link}

Проблема fake accounts и способы ее решения.

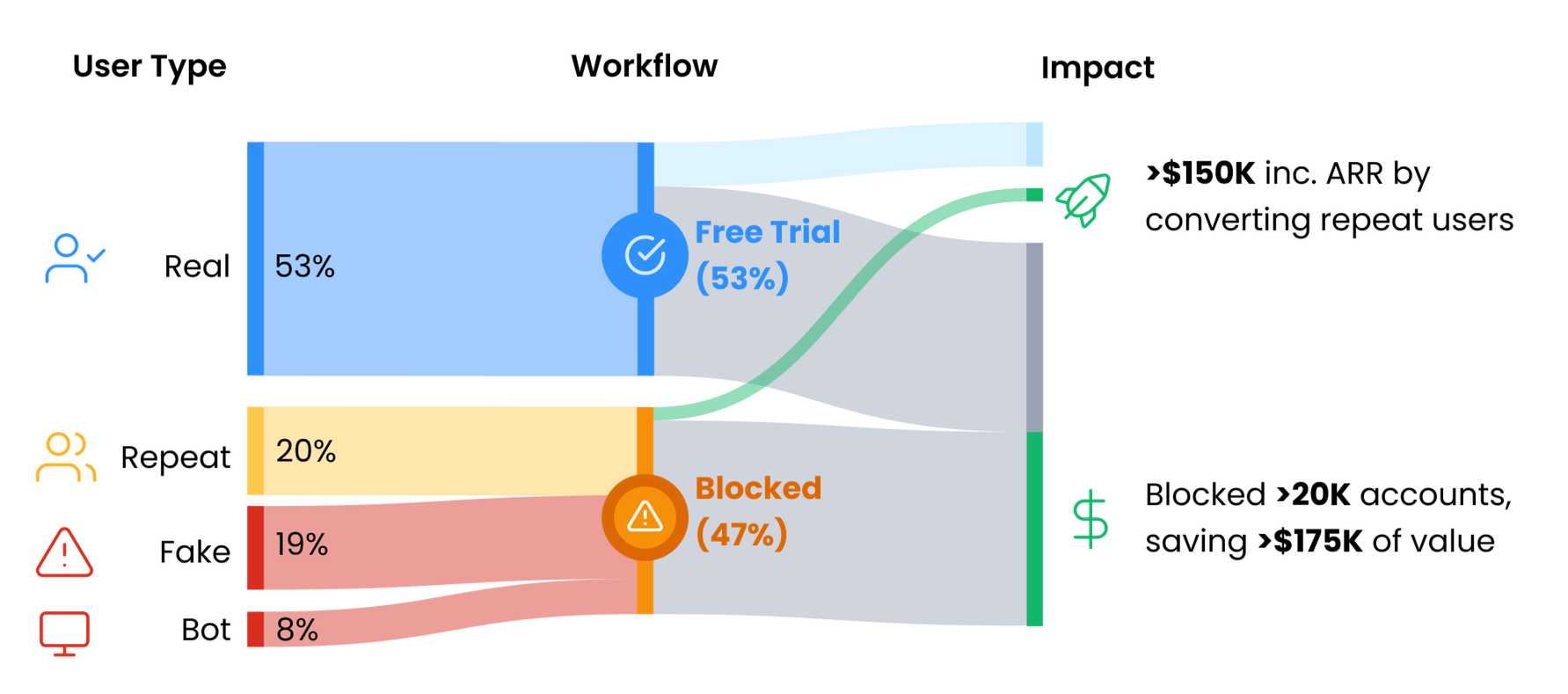

Недостаточное удовлетворение на этот раз принесло прочтение поста Кайла Пояра (OpenView), но уж больно понравилась сама тема, поэтому давайте распутывать.

1/ Синопсис:

▪️Кайл поговорил со стартапом Clay, который вышел из стелс режима и получил большой приток регистраций;

▪️Примерно 53% регистраций были реальными, а 47% были подозрительными, фейковыми;

▪️Новые регистрации (или конвертация repeat customers) принесла Clay прирост в $150K ARR, а отказ от работы с фейковыми аккаунтами сэкономил $175K.

2/ Несостыковки:

〰️ Диаграма из статьи не бьется – вроде как $150K получили именно от группы repeat, группы уже текущих клиентов, которые делали новый акк, чтобы получить еще один триал период и не платить. Но что получили от основных 53% тогда? Не понятно;

〰️ Затраты на $175K также не очень бьются. Если заблокировали как минимум 20К аккаунтов, то при стоимости данных $50, они потеряли бы $1M, а не $175K, а так получается только $8.75 на клиента. Возможно, это прокси затрат на обработку одной заявки, но это не раскрыто.

3/ Светлое зерно:

▪️Тем не менее проблема fake accounts расписывается достаточно важная;

▪️Если представить, что к вам валится 47% леваков (думаю, что это единственная верная цифра, которая побудила дальнейший анализ делать – и уж он не особо состоялся), то вы действительно получите большие косты;

▪️Как с ними справиться? Можно отслеживать:

🔸Авто-сгенерированые имейл адреса;

🔸Фейковые или временные домены;

🔸Разные email aliases (адреса с +. и т.п.);

🔸Спайки в создании аккаунтов с похожими профилями;

🔸Создаваемые аккаунты из нецелевых географий.

▪️Тестировать профили после их регистрации оказалось достаточно сложно для Clay;

▪️Поэтому они внедрили тесты на этапе регистрации, которые проверяют следующее:

🔸Что регистрируется человек;

🔸Что регистрация уникальна (нет смежных аккаунтов);

🔸Trusted source (сеть, домен и проч);

🔸Пользователь не получает free trial до того, как не проведется этот тест в реальном времени.

👉 Статью Кайла про Clay можно прочитать тут: https://www.growthunhinged.com/p/stop-fake-accounts

@proVenture

#saas #howtovc

Недостаточное удовлетворение на этот раз принесло прочтение поста Кайла Пояра (OpenView), но уж больно понравилась сама тема, поэтому давайте распутывать.

1/ Синопсис:

▪️Кайл поговорил со стартапом Clay, который вышел из стелс режима и получил большой приток регистраций;

▪️Примерно 53% регистраций были реальными, а 47% были подозрительными, фейковыми;

▪️Новые регистрации (или конвертация repeat customers) принесла Clay прирост в $150K ARR, а отказ от работы с фейковыми аккаунтами сэкономил $175K.

2/ Несостыковки:

〰️ Диаграма из статьи не бьется – вроде как $150K получили именно от группы repeat, группы уже текущих клиентов, которые делали новый акк, чтобы получить еще один триал период и не платить. Но что получили от основных 53% тогда? Не понятно;

〰️ Затраты на $175K также не очень бьются. Если заблокировали как минимум 20К аккаунтов, то при стоимости данных $50, они потеряли бы $1M, а не $175K, а так получается только $8.75 на клиента. Возможно, это прокси затрат на обработку одной заявки, но это не раскрыто.

3/ Светлое зерно:

▪️Тем не менее проблема fake accounts расписывается достаточно важная;

▪️Если представить, что к вам валится 47% леваков (думаю, что это единственная верная цифра, которая побудила дальнейший анализ делать – и уж он не особо состоялся), то вы действительно получите большие косты;

▪️Как с ними справиться? Можно отслеживать:

🔸Авто-сгенерированые имейл адреса;

🔸Фейковые или временные домены;

🔸Разные email aliases (адреса с +. и т.п.);

🔸Спайки в создании аккаунтов с похожими профилями;

🔸Создаваемые аккаунты из нецелевых географий.

▪️Тестировать профили после их регистрации оказалось достаточно сложно для Clay;

▪️Поэтому они внедрили тесты на этапе регистрации, которые проверяют следующее:

🔸Что регистрируется человек;

🔸Что регистрация уникальна (нет смежных аккаунтов);

🔸Trusted source (сеть, домен и проч);

🔸Пользователь не получает free trial до того, как не проведется этот тест в реальном времени.

👉 Статью Кайла про Clay можно прочитать тут: https://www.growthunhinged.com/p/stop-fake-accounts

@proVenture

#saas #howtovc

{kind=link}

Doing what you did in your early stage phase for too long will kill 💀 your startup.

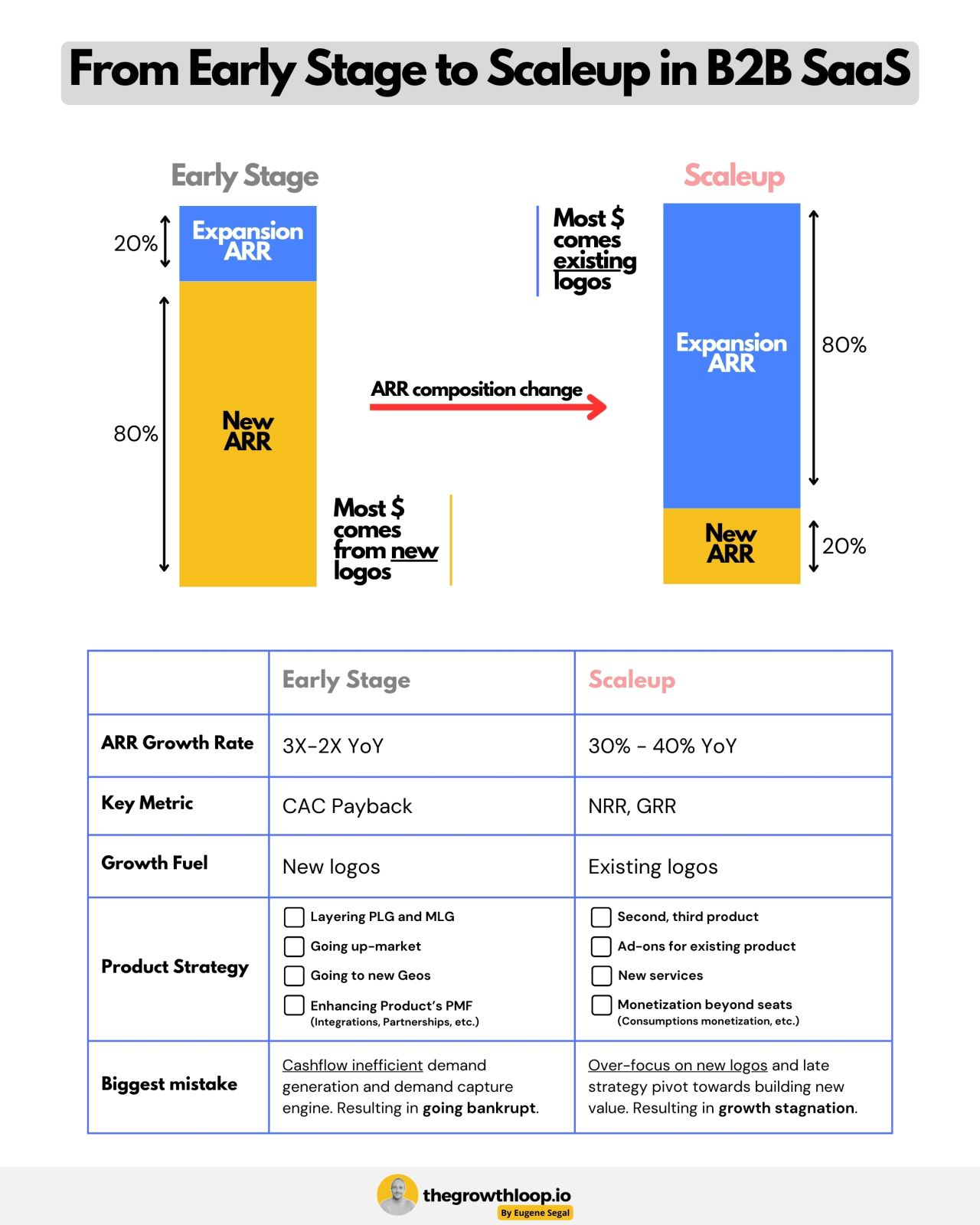

Евгений Сегал (Productled) выдает базу про развитие бизнеса на уровне скейл апа. Когда вы уже не стартап ранней стадии и не должны использовать те же самые стратегии роста и фокусироваться на тех же метриках, которые использовали и на которые фокусировались, соответственно, когда бизнес был еще маленьким.

1/ Генеральная линия заключается в том, что у B2B SaaS бизнеса на ранней стадии основной рост выручки происходит за счет новых клиентов, а на поздней стадии – за счет expansion существующих.

2/ Таким образом различия заключаются в следующем:

▪️ARR Growth Rate: 3X-2X YoY (early) vs 30-40% YoY (scaleup);

▪️Key Metric: CAC Payback (early) vs NRR, GRR (scaleup);

▪️Growth Fuel: new logos (early) vs existing logos (scaleup);

▪️Product strategy: PLG, going up market, new geos (early) vs 2nd & 3rd products, add ons, monetization beyond seats (scaleup);

▪️Biggest mistake: cashflow inefficiency (early) vs over-focus on new logos (scaleup).

👉 Ссылка на пост Евгения в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7199696447120830464/

@proVenture

#saas #howtovc

Евгений Сегал (Productled) выдает базу про развитие бизнеса на уровне скейл апа. Когда вы уже не стартап ранней стадии и не должны использовать те же самые стратегии роста и фокусироваться на тех же метриках, которые использовали и на которые фокусировались, соответственно, когда бизнес был еще маленьким.

1/ Генеральная линия заключается в том, что у B2B SaaS бизнеса на ранней стадии основной рост выручки происходит за счет новых клиентов, а на поздней стадии – за счет expansion существующих.

2/ Таким образом различия заключаются в следующем:

▪️ARR Growth Rate: 3X-2X YoY (early) vs 30-40% YoY (scaleup);

▪️Key Metric: CAC Payback (early) vs NRR, GRR (scaleup);

▪️Growth Fuel: new logos (early) vs existing logos (scaleup);

▪️Product strategy: PLG, going up market, new geos (early) vs 2nd & 3rd products, add ons, monetization beyond seats (scaleup);

▪️Biggest mistake: cashflow inefficiency (early) vs over-focus on new logos (scaleup).

👉 Ссылка на пост Евгения в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7199696447120830464/

@proVenture

#saas #howtovc

{kind=link}

🔥🔥🔥 Sequoia Capital Investment Memo on YouTube.

Всегда интересно читать реальные мемо VC инвесторов и думать о том, как же они принимали решения, особенно такие решения, как инвестиции в YouTube.

Дэвид Хаузер (Durable Capital) выложил мемо Sequoia, когда они рассматривали инвестицию в YouTube. Ничего не буду добавлять, почитайте сами в файле в сообщении ниже на [23 страницы].

А за внешними мыслями можете пойти к Дэвиду на Linkedin, откуда мы и взяли этот документ: https://www.linkedin.com/feed/update/urn:li:activity:7199129126509649922/

@proVenture

#howtovc

Всегда интересно читать реальные мемо VC инвесторов и думать о том, как же они принимали решения, особенно такие решения, как инвестиции в YouTube.

Дэвид Хаузер (Durable Capital) выложил мемо Sequoia, когда они рассматривали инвестицию в YouTube. Ничего не буду добавлять, почитайте сами в файле в сообщении ниже на [23 страницы].

А за внешними мыслями можете пойти к Дэвиду на Linkedin, откуда мы и взяли этот документ: https://www.linkedin.com/feed/update/urn:li:activity:7199129126509649922/

@proVenture

#howtovc

{kind=link}

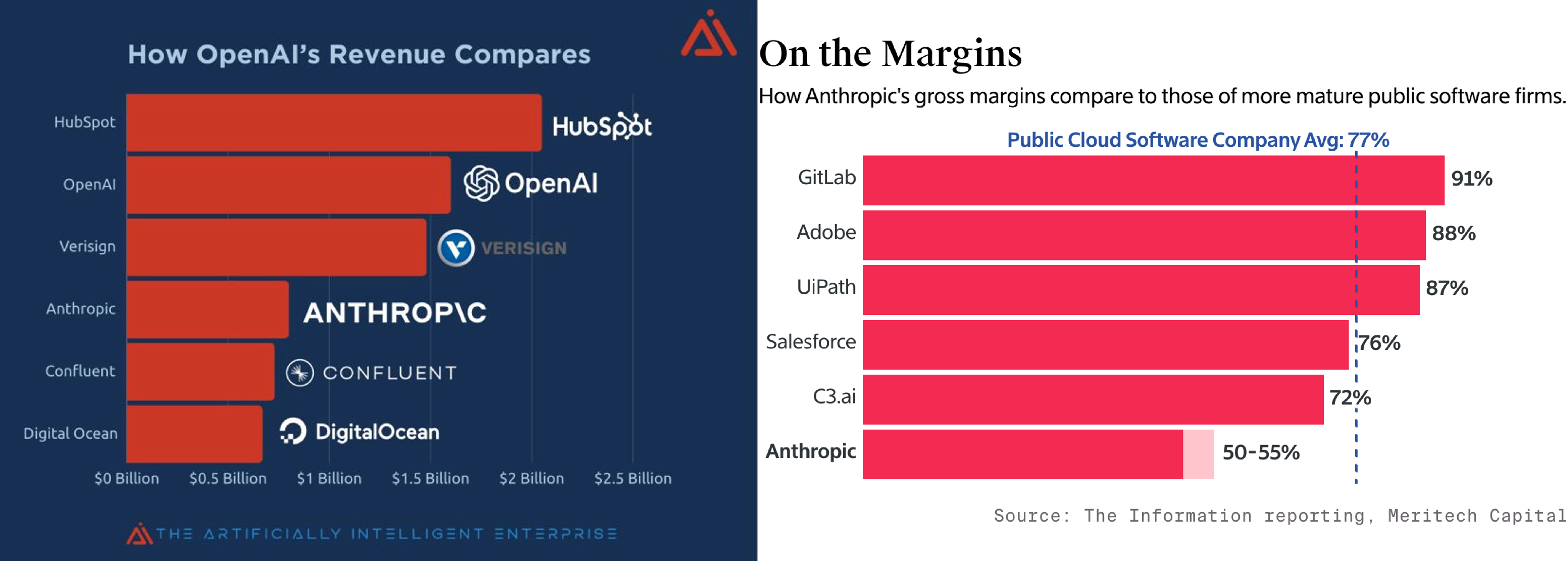

🔥 Does AI have a gross margin problem?

В тему позавчерашнего поста и в тему бизнесов, которые основываются на AI моделях, пока что foundational models типа OpenAI или Althropic. Окей, выручка большая, а какова может быть рентабельность?

СиДжей Густафсон (автор блога Mostly metrics) написал прикольную заметку по поводу того, какой уровень валовой (пока еще даже не EBITDA) рентабельности есть в крупных бизнесах AI мира сего.

1/ Два графика:

▪️Выручка – там OpenAI уже $1.6B ARR, а Anthropic догоняет с $850M ARR (ожидаемым);

🔹Рентабельность – Anthropic gross margin ratio имеет на уровне 50%-55%.

2/ Более того, СиДжей приводит подкаст, где инсайдеры рассуждают, что в лучшем случае на больших моделях gross margin может быть 60%. Окей, на средних 80%, и только на нишевых 90% [90% это крутая gross margin в SaaS, к которой все стремятся]. Но кажется это из разряда исключений, которые подтверждают правила.

3/ Может ли у других быть по-другому? Для сравнения, у Nvidia маржа 73%, а у Intel – 40%. Хотя делают-то вроде одно и то же, если в лоб.

4/ Конечно, ситуация может стать лучше – с дифференциацией небольших AI моделей, а также с появлением специализированного hardware, а может остаться такой же, тоже вариант.

👉 Читайте подробнее в блоге: https://www.mostlymetrics.com/p/does-ai-have-a-gross-margin-problem

@proVenture

#ai #howtovc #saas #benchmarks

В тему позавчерашнего поста и в тему бизнесов, которые основываются на AI моделях, пока что foundational models типа OpenAI или Althropic. Окей, выручка большая, а какова может быть рентабельность?

СиДжей Густафсон (автор блога Mostly metrics) написал прикольную заметку по поводу того, какой уровень валовой (пока еще даже не EBITDA) рентабельности есть в крупных бизнесах AI мира сего.

1/ Два графика:

▪️Выручка – там OpenAI уже $1.6B ARR, а Anthropic догоняет с $850M ARR (ожидаемым);

🔹Рентабельность – Anthropic gross margin ratio имеет на уровне 50%-55%.

2/ Более того, СиДжей приводит подкаст, где инсайдеры рассуждают, что в лучшем случае на больших моделях gross margin может быть 60%. Окей, на средних 80%, и только на нишевых 90% [90% это крутая gross margin в SaaS, к которой все стремятся]. Но кажется это из разряда исключений, которые подтверждают правила.

3/ Может ли у других быть по-другому? Для сравнения, у Nvidia маржа 73%, а у Intel – 40%. Хотя делают-то вроде одно и то же, если в лоб.

4/ Конечно, ситуация может стать лучше – с дифференциацией небольших AI моделей, а также с появлением специализированного hardware, а может остаться такой же, тоже вариант.

👉 Читайте подробнее в блоге: https://www.mostlymetrics.com/p/does-ai-have-a-gross-margin-problem

@proVenture

#ai #howtovc #saas #benchmarks

{kind=link}

Почти каждый пятый стартап имеет единственного фаундера.

Это один из классических красных флагов VC, по крайней мере так говорят. Если у меня спрашивали этот вопрос – является ли это no-go проблемой, я отвечал, что VC всегда говорят, что это фактор риска, но практически у каждого VC есть в портфеле хотя бы один стартап, где есть solo founder. Получается, что это не критический фактор риска. Но данные говорят даже о большем.

Carta сделала такой очень прикольный анализ по данным 9,186 стартапов на их платформе. Они подняли от Seed до Series B.

1/ Во-первых, в среднем около 20% (или каждый пятый) стартап имеет одного основателя. Это уже даже не погрешность, а вполне себе большая доля. Так что это даже не исключение из правила, а вполне себе закономерность.

2/ Посмотрим на вертикали:

▪️Biotech: 15%;

▪️Hardware: 16%;

▪️Medical Devices: 23%;

▪️Energy: 20%;

▪️Healthtech: 19%;

▪️Gaming: 17%;

▪️SaaS: 18%;

▪️Consumer: 25%;

▪️Fintech: 20%;

🔹Самая низкая доля в DeepTech историях, скажем так, в биотеке и робототехнике – 15-16%, зато самая высокая в Consumer.

3/ Сравним с другим экстремумом – когда в стартапе 4-5 фаундеров. Светофоры означают, насколько чаще встречается, что один основатель против очень большого количества:

▪️Biotech: 34% 🔴;

▪️Hardware: 28%🔴;

▪️Medical Devices: 26% 🟡;

▪️Energy: 24% 🟡;

▪️Healthtech: 21% 🟡;

▪️Gaming: 18% 🟡;

▪️SaaS: 17% 🟡;

▪️Consumer: 16% 🟢;

▪️Fintech: 16% 🟢;

🔹Наверняка вы уже заметили, что график построен по убыванию доли стартапов с 4-5 фаундерами.

🔹В 3 случаях из 9 доля solo founders оказывается выше, чем доля 4-5 фаундеров, а в 4 случаях они +- сопоставимы. Значительно ниже доля только в 2 случаях, где deep tech.

4/ Если предположить, что больше 5 фаундеров не бывает (думаю, что это и правда статистически мало значимо, то получается, что 2-3 фаундера (=некоторый идеал) встречается по вертикалям вот насколько часть:

▪️Biotech: 51%;

▪️Hardware: 56%;

▪️Medical Devices: 51%;

▪️Energy: 56%;

▪️Healthtech: 60%;

▪️Gaming: 65%;

▪️SaaS: 65%;

▪️Consumer: 59%;

▪️Fintech: 64%.

🔹Вполне ожидаемо, что такая структура для SaaS вертикали самая ярковыраженная. И больше всего “отклонений” в биотеке и медицине.

👉 График взят из поста Питера Уолкера, можете с ним ознакомиться и почитать комментарии: https://www.linkedin.com/feed/update/urn:li:activity:7189669864465141760/

@proVenture

#trends #howtovc

Это один из классических красных флагов VC, по крайней мере так говорят. Если у меня спрашивали этот вопрос – является ли это no-go проблемой, я отвечал, что VC всегда говорят, что это фактор риска, но практически у каждого VC есть в портфеле хотя бы один стартап, где есть solo founder. Получается, что это не критический фактор риска. Но данные говорят даже о большем.

Carta сделала такой очень прикольный анализ по данным 9,186 стартапов на их платформе. Они подняли от Seed до Series B.

1/ Во-первых, в среднем около 20% (или каждый пятый) стартап имеет одного основателя. Это уже даже не погрешность, а вполне себе большая доля. Так что это даже не исключение из правила, а вполне себе закономерность.

2/ Посмотрим на вертикали:

▪️Biotech: 15%;

▪️Hardware: 16%;

▪️Medical Devices: 23%;

▪️Energy: 20%;

▪️Healthtech: 19%;

▪️Gaming: 17%;

▪️SaaS: 18%;

▪️Consumer: 25%;

▪️Fintech: 20%;

🔹Самая низкая доля в DeepTech историях, скажем так, в биотеке и робототехнике – 15-16%, зато самая высокая в Consumer.

3/ Сравним с другим экстремумом – когда в стартапе 4-5 фаундеров. Светофоры означают, насколько чаще встречается, что один основатель против очень большого количества:

▪️Biotech: 34% 🔴;

▪️Hardware: 28%🔴;

▪️Medical Devices: 26% 🟡;

▪️Energy: 24% 🟡;

▪️Healthtech: 21% 🟡;

▪️Gaming: 18% 🟡;

▪️SaaS: 17% 🟡;

▪️Consumer: 16% 🟢;

▪️Fintech: 16% 🟢;

🔹Наверняка вы уже заметили, что график построен по убыванию доли стартапов с 4-5 фаундерами.

🔹В 3 случаях из 9 доля solo founders оказывается выше, чем доля 4-5 фаундеров, а в 4 случаях они +- сопоставимы. Значительно ниже доля только в 2 случаях, где deep tech.

4/ Если предположить, что больше 5 фаундеров не бывает (думаю, что это и правда статистически мало значимо, то получается, что 2-3 фаундера (=некоторый идеал) встречается по вертикалям вот насколько часть:

▪️Biotech: 51%;

▪️Hardware: 56%;

▪️Medical Devices: 51%;

▪️Energy: 56%;

▪️Healthtech: 60%;

▪️Gaming: 65%;

▪️SaaS: 65%;

▪️Consumer: 59%;

▪️Fintech: 64%.

🔹Вполне ожидаемо, что такая структура для SaaS вертикали самая ярковыраженная. И больше всего “отклонений” в биотеке и медицине.

👉 График взят из поста Питера Уолкера, можете с ним ознакомиться и почитать комментарии: https://www.linkedin.com/feed/update/urn:li:activity:7189669864465141760/

@proVenture

#trends #howtovc

{kind=link}

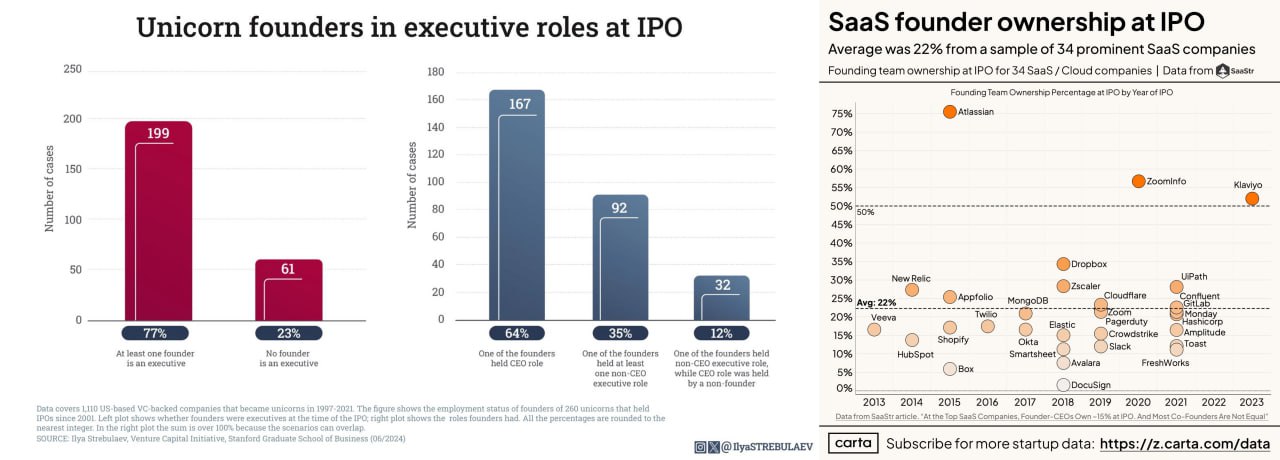

Какую долю собственности сохраняют фаундеры на IPO и остаются ли они на своих управляющих позициях?

Мини-подборка из двух материалов в одной области – насколько основатели остаются “в седле” своих компаний, когда они становятся публичными, то есть, дорастают до значительных размеров.

1/ Начнем с влияния на бизнес – остается ли основатель C-level менеджером? Илья Стребулаев (Stanford) провел анализ 260 компаний-единорогов в США, которые стали публичными, и выяснил следующее:

▪️23% компаний не имели хотя бы одного из фаундеров на управляющей позиции, соответственно, в 77% случаев фаундер оставался на управляющей позиции;

▪️36% не имели фаундера-CEO, соответственно, в 64% случаев фаундер оставался на позиции CEO;

🔹Удивительно, но ожидание того, что значительно большее число основателей должны были отходить от дел, не покидает. Надо подумать, почему так.

2/ С другой стороны есть еще доля участия в бизнесе – какую долю команда основателей сохраняет в момент IPO? Тут меньше данных - Джейсон Лемкин (SaaStr) проанализирвоал 34 компании, а Питер Уолкер (Carta) положил эти данные в свой классный формат инфографики:

▪️Средняя доля фаундеров на IPO – 22%;

▪️Вообще разброс довольно большой – от 2% до 75%;

▪️75% у Atlassian, а еще у 2-х компаний доля была выше 50% - Zoominfo и Klaviyo;

▪️2% у DocuSign;

🔹Разброс достаточно большой, конечно, но средняя доля в общем-то достаточно существенная – еще один факт в копилку того, что слишком много инвестору лучше не отдавать, чтобы сохранялась мотивация.

👉 Ссылка на пост Ильи: https://www.linkedin.com/feed/update/urn:li:activity:7207411818309296128/

👉 Ссылка на пост Питера: https://www.linkedin.com/feed/update/urn:li:activity:7205569336550281216/

@proVenture

#trends #howtovc

Мини-подборка из двух материалов в одной области – насколько основатели остаются “в седле” своих компаний, когда они становятся публичными, то есть, дорастают до значительных размеров.

1/ Начнем с влияния на бизнес – остается ли основатель C-level менеджером? Илья Стребулаев (Stanford) провел анализ 260 компаний-единорогов в США, которые стали публичными, и выяснил следующее:

▪️23% компаний не имели хотя бы одного из фаундеров на управляющей позиции, соответственно, в 77% случаев фаундер оставался на управляющей позиции;

▪️36% не имели фаундера-CEO, соответственно, в 64% случаев фаундер оставался на позиции CEO;

🔹Удивительно, но ожидание того, что значительно большее число основателей должны были отходить от дел, не покидает. Надо подумать, почему так.

2/ С другой стороны есть еще доля участия в бизнесе – какую долю команда основателей сохраняет в момент IPO? Тут меньше данных - Джейсон Лемкин (SaaStr) проанализирвоал 34 компании, а Питер Уолкер (Carta) положил эти данные в свой классный формат инфографики:

▪️Средняя доля фаундеров на IPO – 22%;

▪️Вообще разброс довольно большой – от 2% до 75%;

▪️75% у Atlassian, а еще у 2-х компаний доля была выше 50% - Zoominfo и Klaviyo;

▪️2% у DocuSign;

🔹Разброс достаточно большой, конечно, но средняя доля в общем-то достаточно существенная – еще один факт в копилку того, что слишком много инвестору лучше не отдавать, чтобы сохранялась мотивация.

👉 Ссылка на пост Ильи: https://www.linkedin.com/feed/update/urn:li:activity:7207411818309296128/

👉 Ссылка на пост Питера: https://www.linkedin.com/feed/update/urn:li:activity:7205569336550281216/

@proVenture

#trends #howtovc

{kind=link}

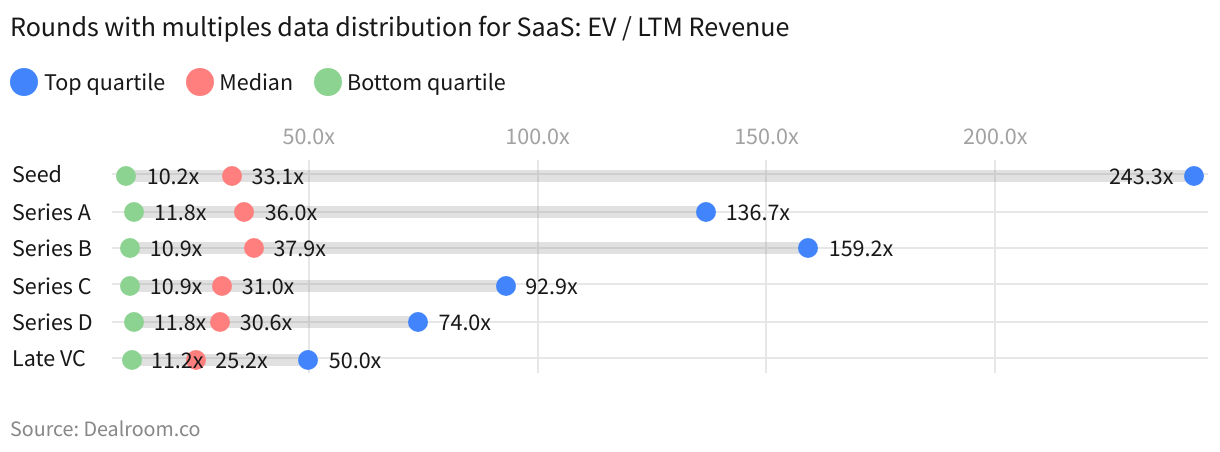

🔥🔥🔥 Multiples.

Тот момент, когда добавить нечего. Пожалуй, это самый крутой источник о мультипликаторах оценки технологических компаний, что мне доводилось встречать. Dealroom большие молодцы, что собрали все в одном месте.

Итак, если коротко, то что мы видим.

1/ Есть данные по 3 категориям мультипликаторов:

▪️Публичный рынок;

🔹VC сделки;

▫️Выходы (M&A).

2/ Внутри категорий есть также свои градации:

Public markets разделен на:

▪️Top level sectors;

▪️Software (horizontal, vertical, infrastructure, services);

▪️Marketplace & eCommerce (eCommerce, consumer internet, entertainment, travel);

▪️DeepTech (hardware, industrial, media & communications – если вы удивлены тоже, то подскажу, что там SpaseTech & Satellites в медиа у них);

▪️Climate Tech;

VC мультипликаторы разделены на:

🔹Stage (Seed – Series D, и еще Late VC);

🔹SaaS (в разрезе по стадиям);

🔹Marketplace & eCommerce (в разрезе по стадиям);

🔹By year;

🔹By industry (23 отрасли, например, fintech или enterprise software).

Exit multiples разделены на следующее:

▫️Deal size (<$100m -> $1B+);

▫️By year;

▫️By industry(тут 16 отраслей).

3/ Круто то, что сразу из одной ссылки можно найти мультипликаторы по тому, как себя сравнить с рынком. Например, представим, что мы enterprise SaaS (например, оптимизируем хранение данных) стартап с выручкой $5M в США, тогда:

▪️Публичный мультипликатор для нас: 3.0х software infrastructure по медиане (5.6x top quartile). Внутри этого есть Data Centers: 4.4х software infrastructure по медиане (7.2x top quartile). То есть, 3-7х, если смотреть консервативно;

🔹По VC Multiple я смотрю на Series B SaaS – медиана 37.9x, хотя просто в 2023 году медиана 22.2х. По Enterprise Software отрасли это 30х. То есть, получается 20-30х, если смотреть оптимистично;

▫️А что если мы продадим компанию прямо сейчас? По VC exit я <$100M сейчас, то есть, 2.6х выручки по медиане (6.9х top quartile). Но все же enterprise software оценивается выше: 9.9х выручки по медиане (25.5х top quartile). Ниже, чем мультипликаторы сделок, но все равно выше, чем мультипликаторы по выходу. То есть, я могу взять мультипликатор на уровне 7-20х грубо, если смотреть взвешенно.

Вот примерно в такой логике можно быстро на пальцах понять разброс оценки бизнеса.

👉 Ссылка на подборку Dealroom: https://dealroom.co/guides/multiples

@proVenture

#benchmarks #howtovc

Тот момент, когда добавить нечего. Пожалуй, это самый крутой источник о мультипликаторах оценки технологических компаний, что мне доводилось встречать. Dealroom большие молодцы, что собрали все в одном месте.

Итак, если коротко, то что мы видим.

1/ Есть данные по 3 категориям мультипликаторов:

▪️Публичный рынок;

🔹VC сделки;

▫️Выходы (M&A).

2/ Внутри категорий есть также свои градации:

Public markets разделен на:

▪️Top level sectors;

▪️Software (horizontal, vertical, infrastructure, services);

▪️Marketplace & eCommerce (eCommerce, consumer internet, entertainment, travel);

▪️DeepTech (hardware, industrial, media & communications – если вы удивлены тоже, то подскажу, что там SpaseTech & Satellites в медиа у них);

▪️Climate Tech;

VC мультипликаторы разделены на:

🔹Stage (Seed – Series D, и еще Late VC);

🔹SaaS (в разрезе по стадиям);

🔹Marketplace & eCommerce (в разрезе по стадиям);

🔹By year;

🔹By industry (23 отрасли, например, fintech или enterprise software).

Exit multiples разделены на следующее:

▫️Deal size (<$100m -> $1B+);

▫️By year;

▫️By industry(тут 16 отраслей).

3/ Круто то, что сразу из одной ссылки можно найти мультипликаторы по тому, как себя сравнить с рынком. Например, представим, что мы enterprise SaaS (например, оптимизируем хранение данных) стартап с выручкой $5M в США, тогда:

▪️Публичный мультипликатор для нас: 3.0х software infrastructure по медиане (5.6x top quartile). Внутри этого есть Data Centers: 4.4х software infrastructure по медиане (7.2x top quartile). То есть, 3-7х, если смотреть консервативно;

🔹По VC Multiple я смотрю на Series B SaaS – медиана 37.9x, хотя просто в 2023 году медиана 22.2х. По Enterprise Software отрасли это 30х. То есть, получается 20-30х, если смотреть оптимистично;

▫️А что если мы продадим компанию прямо сейчас? По VC exit я <$100M сейчас, то есть, 2.6х выручки по медиане (6.9х top quartile). Но все же enterprise software оценивается выше: 9.9х выручки по медиане (25.5х top quartile). Ниже, чем мультипликаторы сделок, но все равно выше, чем мультипликаторы по выходу. То есть, я могу взять мультипликатор на уровне 7-20х грубо, если смотреть взвешенно.

Вот примерно в такой логике можно быстро на пальцах понять разброс оценки бизнеса.

👉 Ссылка на подборку Dealroom: https://dealroom.co/guides/multiples

@proVenture

#benchmarks #howtovc

{kind=link}