BYOD: как внедрить концепцию ❓

BYOD может сыграть на руку компании: сократить расходы, упростить бизнес-процессы, повысить лояльность сотрудников. Сейчас с помощью #BYOD можно решать как ежедневные задачи — документооборот, дашборды, ДБО, — так и не совсем обычные. Например, можно создавать эффективные приложения для обучения. Или сформировать в компании цифровой индекс сотрудника, куда будут входить KPI, грейды, обратная связь от коллег и другие показатели.

Вот топ правил эффективного и безболезненного перехода на принципы BYOD по версии IBM:

1️⃣ Заранее разработайте политику безопасности.

2️⃣ Отслеживайте и фиксируйте все устройства, которые обращаются к корпоративным ресурсам.

3️⃣ Сделайте регистрацию и работу с корпоративными приложениями максимально простой.

4️⃣ Дайте сотрудникам возможность самим быстро решить базовые проблемы — сбросить пароль, отследить устройство, удалить данные.

5️⃣ Очень хорошо проработайте вопрос конфиденциальности данных.

6️⃣ Организуйте раздельное хранение личных и корпоративных данных на устройствах пользователей.

7️⃣ Управляйте и отслеживайте передачу и использование данных.

8️⃣ Контролируйте устройства на предмет соответствия политике безопасности.

9️⃣ Следите за показателями экономической выгоды BYOD и не бойтесь отказаться от концепции, если что-то пошло не так.

#чеклист

BYOD может сыграть на руку компании: сократить расходы, упростить бизнес-процессы, повысить лояльность сотрудников. Сейчас с помощью #BYOD можно решать как ежедневные задачи — документооборот, дашборды, ДБО, — так и не совсем обычные. Например, можно создавать эффективные приложения для обучения. Или сформировать в компании цифровой индекс сотрудника, куда будут входить KPI, грейды, обратная связь от коллег и другие показатели.

Вот топ правил эффективного и безболезненного перехода на принципы BYOD по версии IBM:

1️⃣ Заранее разработайте политику безопасности.

2️⃣ Отслеживайте и фиксируйте все устройства, которые обращаются к корпоративным ресурсам.

3️⃣ Сделайте регистрацию и работу с корпоративными приложениями максимально простой.

4️⃣ Дайте сотрудникам возможность самим быстро решить базовые проблемы — сбросить пароль, отследить устройство, удалить данные.

5️⃣ Очень хорошо проработайте вопрос конфиденциальности данных.

6️⃣ Организуйте раздельное хранение личных и корпоративных данных на устройствах пользователей.

7️⃣ Управляйте и отслеживайте передачу и использование данных.

8️⃣ Контролируйте устройства на предмет соответствия политике безопасности.

9️⃣ Следите за показателями экономической выгоды BYOD и не бойтесь отказаться от концепции, если что-то пошло не так.

#чеклист

Surf оценили мобильные приложения крупных продуктовых сетей. Каталог и поиск 🔍

Процесс выбора товара в приложении доставки должен быть удобен и прост, ведь чем быстрее пользователь найдет желаемое, тем больше у магазина шансов на заказ.

🛒 У «Пятерочка Доставка» поиск на видном месте, хорошо реализован, есть подсказки, а также теги в тему искомого товара. Из поиска и каталога можно добавлять товары в корзину сразу в нужном количестве. Если выбрать «Мясные продукты» в каталоге, сразу увидим несколько каруселей с различными подкатегориями, которые дублируются тегами вверху. Интересное решение, но, к сожалению, в каталоге полностью отсутствуют фильтры.

🛒 Поиск в «Онлайн.Перекрестке» начинает искать с третьего символа, подсказок и фильтров нет. В каталоге большой выбор категорий и внушительный набор фильтров. Контрастность карточек низкая, шрифты слишком мелкие, а если товара нет в наличии — понять это возможно только по неактивной иконке корзины.

🛒 В «Азбуке Вкуса» поиск совмещен с каталогом, есть подсказки. Интересная находка — работа со всеми вложенными категориями в каталоге происходит в рамках одного экрана. То же касается и фильтра: он не заполняет экран, а глубже закапывается в различные категории. Количество фильтров впечатляет, но есть подозрение, что большая их часть никогда не использовалась. Также у товаров в каталоге достаточно мелкая цена, визуально сложно улавливать информацию.

🛒 У «Ленточки» категории каталога находятся в свернутом состоянии, быстро раскрываются и легко просматриваются в рамках одного экрана. Это удобно, облегчает навигацию. Но нельзя добавить товар в избранное без авторизации — это плохо, любые препятствия между пользователем и покупкой неминуемо бьют по конверсии.

Поиск выделен в отдельный tab, по мере ввода появляются подсказки. К сожалению, их загрузка никак не обозначена, при том что длится она долго.

🛒 В каталоге «ВкусВилл Экспресс» вообще нет корзины. Чтобы ее увидеть, необходимо вернуться на главную или добавить любой товар в корзину. В поиске нет подсказок и фильтрации, вам сразу показывают карточки подходящих товаров. После нажатия «Найти» клавиатура сворачивается, но выдача не меняется. Пользователь в этот момент привык видеть обновление, но ничего не происходит.

🛒 В «Ашане» разделы каталога каждый раз открываются в новом окне. Глубина бывает большой, так что в некоторых случаях для возврата назад может понадобиться 5-7 тапов, что очень напрягает пользователя. На главной есть быстрый доступ к поиску, но он практически бесполезен.

Итог: каталог и поиск товаров у всех сетей требует доработки, а приложениям «ВкусВилл Экспресс» и «Ашану» необходимо внести существенные изменения в логику работы разделов.

#best_practices #ритейл

Процесс выбора товара в приложении доставки должен быть удобен и прост, ведь чем быстрее пользователь найдет желаемое, тем больше у магазина шансов на заказ.

🛒 У «Пятерочка Доставка» поиск на видном месте, хорошо реализован, есть подсказки, а также теги в тему искомого товара. Из поиска и каталога можно добавлять товары в корзину сразу в нужном количестве. Если выбрать «Мясные продукты» в каталоге, сразу увидим несколько каруселей с различными подкатегориями, которые дублируются тегами вверху. Интересное решение, но, к сожалению, в каталоге полностью отсутствуют фильтры.

🛒 Поиск в «Онлайн.Перекрестке» начинает искать с третьего символа, подсказок и фильтров нет. В каталоге большой выбор категорий и внушительный набор фильтров. Контрастность карточек низкая, шрифты слишком мелкие, а если товара нет в наличии — понять это возможно только по неактивной иконке корзины.

🛒 В «Азбуке Вкуса» поиск совмещен с каталогом, есть подсказки. Интересная находка — работа со всеми вложенными категориями в каталоге происходит в рамках одного экрана. То же касается и фильтра: он не заполняет экран, а глубже закапывается в различные категории. Количество фильтров впечатляет, но есть подозрение, что большая их часть никогда не использовалась. Также у товаров в каталоге достаточно мелкая цена, визуально сложно улавливать информацию.

🛒 У «Ленточки» категории каталога находятся в свернутом состоянии, быстро раскрываются и легко просматриваются в рамках одного экрана. Это удобно, облегчает навигацию. Но нельзя добавить товар в избранное без авторизации — это плохо, любые препятствия между пользователем и покупкой неминуемо бьют по конверсии.

Поиск выделен в отдельный tab, по мере ввода появляются подсказки. К сожалению, их загрузка никак не обозначена, при том что длится она долго.

🛒 В каталоге «ВкусВилл Экспресс» вообще нет корзины. Чтобы ее увидеть, необходимо вернуться на главную или добавить любой товар в корзину. В поиске нет подсказок и фильтрации, вам сразу показывают карточки подходящих товаров. После нажатия «Найти» клавиатура сворачивается, но выдача не меняется. Пользователь в этот момент привык видеть обновление, но ничего не происходит.

🛒 В «Ашане» разделы каталога каждый раз открываются в новом окне. Глубина бывает большой, так что в некоторых случаях для возврата назад может понадобиться 5-7 тапов, что очень напрягает пользователя. На главной есть быстрый доступ к поиску, но он практически бесполезен.

Итог: каталог и поиск товаров у всех сетей требует доработки, а приложениям «ВкусВилл Экспресс» и «Ашану» необходимо внести существенные изменения в логику работы разделов.

#best_practices #ритейл

{kind=link}

Будущее фармрынка 💊

Онлайн-аптеки растут в мире в среднем на 15% в год. В России доля онлайна пока едва превышает 5-10%, это всё еще капля в море. Мы поговорили о будущем фармрынка с руководителями 7 аптечных сетей: «Ригла», АСНА, «Вита», «Максавит», «Фармаимпекс», «Фармия», «Магнит Аптека».

Переход в онлайн произойдет, но будет болезненным и длительным

Аптеки все еще воспринимаются большинством как офлайн-точки у дома. Менять привычный уклад мы не очень любим, особенно когда нам за 40. Медленнее всего переход будет происходить в регионах, где аудитория пользователей онлайн-сервисов растет не так стремительно, как в столице. Кроме того, предстоит решить сложные вопросы с логистикой.

Спрос на онлайн-фарму сохранится и будет расти

Значимая часть представителей фармбизнеса уйдут в онлайн, однако аптек у дома меньше не станет: некоторые лекарства нужны пациентам здесь и сейчас.

Как покупать в онлайне без фармацевта?

Для клиентов аптек очень важна коммуникация с фармацевтом, часто к нему приходят за консультацией и подбором лекарств как к врачу. Чтобы восполнить этот недостаток, можно создать интеграцию с телемедициной, или подключать отдельные линии контакт-центра. Но полностью перенести опыт взаимодействия с фармацевтом в онлайн в ближайшем будущем не получится.

Будут ли маркетплейсы полезны для аптечных сетей?

В этом вопросе мнения экспертов расходятся. С одной стороны, это легкий выход на новые региональные рынки. С другой же, после старта и отключения от агрегатора конкурировать с ними становится очень тяжело. Хотя для небольших сетей выход на рынок без агрегатора едва ли возможен.

Влияние маркетплейсов на рынок

Маркетплейсы получат свой кусок рынка — никто не сомневается. По разным оценкам, это будет 5-15%. Наибольшая опасность, конечно, угрожает маленьким аптечным сетям.

Уход в другую отрасль — выход или тупик?

В трансформации аптеки в многофункциональные точки есть несколько подходов. Первый повторяет путь «Магнита» по совмещению фуд- и фарм-ритейла. Хороший инструмент здесь — единые программы лояльности. Второй подход — взглянуть на опыт других стран. Например, во многих странах аптеки продают не только медикаменты, но и FMCG, сопутствующие услуги.

#best_practices

Онлайн-аптеки растут в мире в среднем на 15% в год. В России доля онлайна пока едва превышает 5-10%, это всё еще капля в море. Мы поговорили о будущем фармрынка с руководителями 7 аптечных сетей: «Ригла», АСНА, «Вита», «Максавит», «Фармаимпекс», «Фармия», «Магнит Аптека».

Переход в онлайн произойдет, но будет болезненным и длительным

Аптеки все еще воспринимаются большинством как офлайн-точки у дома. Менять привычный уклад мы не очень любим, особенно когда нам за 40. Медленнее всего переход будет происходить в регионах, где аудитория пользователей онлайн-сервисов растет не так стремительно, как в столице. Кроме того, предстоит решить сложные вопросы с логистикой.

Спрос на онлайн-фарму сохранится и будет расти

Значимая часть представителей фармбизнеса уйдут в онлайн, однако аптек у дома меньше не станет: некоторые лекарства нужны пациентам здесь и сейчас.

Как покупать в онлайне без фармацевта?

Для клиентов аптек очень важна коммуникация с фармацевтом, часто к нему приходят за консультацией и подбором лекарств как к врачу. Чтобы восполнить этот недостаток, можно создать интеграцию с телемедициной, или подключать отдельные линии контакт-центра. Но полностью перенести опыт взаимодействия с фармацевтом в онлайн в ближайшем будущем не получится.

Будут ли маркетплейсы полезны для аптечных сетей?

В этом вопросе мнения экспертов расходятся. С одной стороны, это легкий выход на новые региональные рынки. С другой же, после старта и отключения от агрегатора конкурировать с ними становится очень тяжело. Хотя для небольших сетей выход на рынок без агрегатора едва ли возможен.

Влияние маркетплейсов на рынок

Маркетплейсы получат свой кусок рынка — никто не сомневается. По разным оценкам, это будет 5-15%. Наибольшая опасность, конечно, угрожает маленьким аптечным сетям.

Уход в другую отрасль — выход или тупик?

В трансформации аптеки в многофункциональные точки есть несколько подходов. Первый повторяет путь «Магнита» по совмещению фуд- и фарм-ритейла. Хороший инструмент здесь — единые программы лояльности. Второй подход — взглянуть на опыт других стран. Например, во многих странах аптеки продают не только медикаменты, но и FMCG, сопутствующие услуги.

#best_practices

{kind=link}

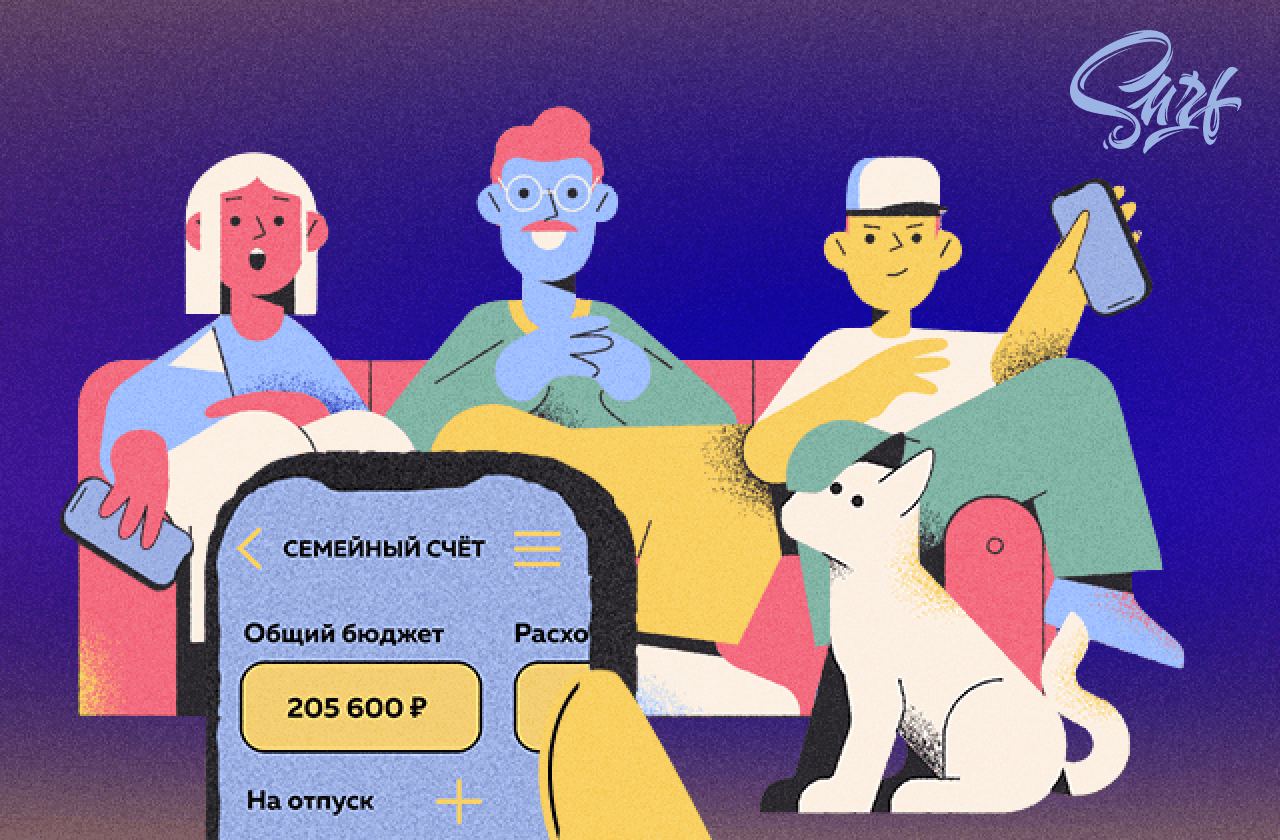

Как воплощают семейный банкинг разные банки в России

В Россию семейный банкинг пришëл недавно: в 2018 году вступила в силу поправка к закону, которая разрешила открывать общие счета. Эта ниша до сих пор свободна — предложений на банковском рынке пока что мало.

👨👩👦 У Тинькофф семейный банкинг заключается в открытии доступа другому человеку к своему счëту. Держатель дополнительной карты видит в своëм личном кабинете все движения финансов. Полного равноправия нет: устанавливает лимиты трат только тот человек, на которого открыт счëт. Но оплачивать интернет и подписки, делать покупки в магазине и видеть свою статистику с дополнительной картой — можно.

👨👩👦 В Альфа-банке есть общее пространство для владельцев разных счетов и медицинский бонус: онлайн-консультация или бесплатное посещение врача в клинике партнеров. Отключить услугу семейного счёта можно в один клик.

Необычная для России фишка — к семейному счëту можно добавить клиентов других банков. Они могут пользоваться приложением и мобильным банком, видеть движения по счëту, но расплатиться в офлайн-магазине у них не получится.

👨👩👦 Райффайзенбанк тоже старается воплотить классическую концепцию family banking. Помимо обычных возможностей, можно оформить доверенность и дать другому человеку полный доступ: распоряжаться счëтом, вместе оплачивать кредит или ипотеку.

👨👩👦 Из сравнительно небольших банков концепцию семейного банкинга подхватил SBI. Он сделал программу «Свой круг» — общий семейный счëт с аналитикой расходов.

👨👩👦 Промсвязьбанк задумывался о ребрендинге в Первый семейный банк, но отказался от идеи и ограничился открытием семейного офиса в Москве.

Банка, который позиционирует себя как семейный, в России пока нет. Но мы уверены, скоро эта ниша заполнится.

Хотите узнать больше про детский банкинг? Вам сюда.

#финтех

В Россию семейный банкинг пришëл недавно: в 2018 году вступила в силу поправка к закону, которая разрешила открывать общие счета. Эта ниша до сих пор свободна — предложений на банковском рынке пока что мало.

👨👩👦 У Тинькофф семейный банкинг заключается в открытии доступа другому человеку к своему счëту. Держатель дополнительной карты видит в своëм личном кабинете все движения финансов. Полного равноправия нет: устанавливает лимиты трат только тот человек, на которого открыт счëт. Но оплачивать интернет и подписки, делать покупки в магазине и видеть свою статистику с дополнительной картой — можно.

👨👩👦 В Альфа-банке есть общее пространство для владельцев разных счетов и медицинский бонус: онлайн-консультация или бесплатное посещение врача в клинике партнеров. Отключить услугу семейного счёта можно в один клик.

Необычная для России фишка — к семейному счëту можно добавить клиентов других банков. Они могут пользоваться приложением и мобильным банком, видеть движения по счëту, но расплатиться в офлайн-магазине у них не получится.

👨👩👦 Райффайзенбанк тоже старается воплотить классическую концепцию family banking. Помимо обычных возможностей, можно оформить доверенность и дать другому человеку полный доступ: распоряжаться счëтом, вместе оплачивать кредит или ипотеку.

👨👩👦 Из сравнительно небольших банков концепцию семейного банкинга подхватил SBI. Он сделал программу «Свой круг» — общий семейный счëт с аналитикой расходов.

👨👩👦 Промсвязьбанк задумывался о ребрендинге в Первый семейный банк, но отказался от идеи и ограничился открытием семейного офиса в Москве.

Банка, который позиционирует себя как семейный, в России пока нет. Но мы уверены, скоро эта ниша заполнится.

Хотите узнать больше про детский банкинг? Вам сюда.

#финтех

{kind=link}

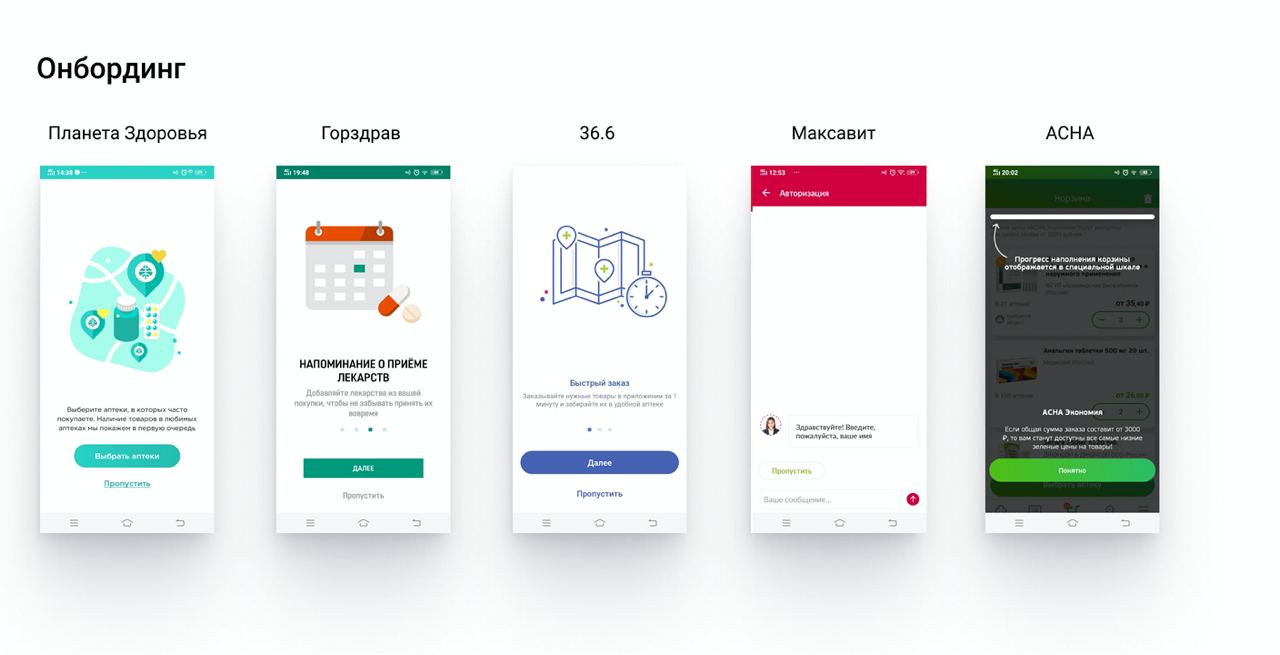

Разбираем мобильные приложения аптек. Начало работы 👩⚕️

Мы продолжаем оценивать элементы приложений аптек «Максавит», «Горздрав», «еАптека», «Планета Здоровья», АСНА и «36,6», чтобы выделить основные ошибки. Сегодня поговорим о главном экране.

Первый запуск — важнейший этап для создания положительного впечатления. На этом шаге оценим удобство и длительность регистрации.

Самой быстрой оказалась «eАптека» — 5 секунд и вы на главном экране. Она единственная из всех приложений не встречает пользователя типовым онбордингом из 3–5 слайдов, знакомство с которым занимает до 20 секунд.

У АСНА, помимо стартовых слайдов, по ходу использования приложения пользователь видит подсказки к некоторым элементам интерфейса. Например, информацию о шкале «АСНА экономия» (стимулирующая скидка на заказ от 3000 рублей). Такие вещи можно считать важной частью обучения.

В приложении «Планета Здоровья» нам предлагают выбрать любимые аптеки — наличие товаров в них будут показывать в первую очередь. Действительно полезная функция для упоминания в онбординге.

Аналогичная фича есть у «Максавита», но реализована простым фильтром над поиском. Кроме того, у «Максавита» после прохождения 4-х слайдов и таких же встроенных туториалов пользователь попадает в чат с ботом, который аккуратно собирает личные данные. По этой причине у приложения самый долгий онбординг (~30 секунд). Но тут всё не так однозначно. Во-первых, общение с ботом не напрягает, а во-вторых — данные так или иначе придется вводить на этапе заказа. Вы можете отпугнуть пользователя на старте, хотя на самом деле экономите ему кучу времени на заказе.

#worst_practices

Мы продолжаем оценивать элементы приложений аптек «Максавит», «Горздрав», «еАптека», «Планета Здоровья», АСНА и «36,6», чтобы выделить основные ошибки. Сегодня поговорим о главном экране.

Первый запуск — важнейший этап для создания положительного впечатления. На этом шаге оценим удобство и длительность регистрации.

Самой быстрой оказалась «eАптека» — 5 секунд и вы на главном экране. Она единственная из всех приложений не встречает пользователя типовым онбордингом из 3–5 слайдов, знакомство с которым занимает до 20 секунд.

У АСНА, помимо стартовых слайдов, по ходу использования приложения пользователь видит подсказки к некоторым элементам интерфейса. Например, информацию о шкале «АСНА экономия» (стимулирующая скидка на заказ от 3000 рублей). Такие вещи можно считать важной частью обучения.

В приложении «Планета Здоровья» нам предлагают выбрать любимые аптеки — наличие товаров в них будут показывать в первую очередь. Действительно полезная функция для упоминания в онбординге.

Аналогичная фича есть у «Максавита», но реализована простым фильтром над поиском. Кроме того, у «Максавита» после прохождения 4-х слайдов и таких же встроенных туториалов пользователь попадает в чат с ботом, который аккуратно собирает личные данные. По этой причине у приложения самый долгий онбординг (~30 секунд). Но тут всё не так однозначно. Во-первых, общение с ботом не напрягает, а во-вторых — данные так или иначе придется вводить на этапе заказа. Вы можете отпугнуть пользователя на старте, хотя на самом деле экономите ему кучу времени на заказе.

#worst_practices

{kind=link}

Что такое корпоративная мобильность, и как с ней связан MDM 💻

MDM (Mobile Device Management) — логичное дополнение концепции корпоративной мобильности, которая появилась в 2000-х и с тех пор только набирает обороты.

Корпоративная мобильность охватывает:

🌀все мобильные устройства пользователей, которые используются для работы;

🌀технологии для передачи информации внутри компании и за её пределы;

🌀технологии информационной безопасности;

🌀корпоративные информационные системы, которые автоматизируют бизнес-процессы.

Другими словами, корпоративная мобильность — это не только мобильные устройства, которые применяют для работы. Это и все технологии и приложения, которые участвуют в рабочем процессе на этих устройствах.

Есть три варианта реализации корпоративной мобильности — в зависимости от устройств, на которых работают сотрудники.

➖Сотруднику выдают для работы корпоративное устройство — COPE (Corporate-Owned, Personally Enabled). COPE была популярна, когда мобильные устройства и ноутбуки были дороги и мало распространены. Техническим обслуживанием в этом случае сотрудник занимается сам. Сейчас такая схема работы вызывает дискомфорт, например в случае ультимативного перехода с личного iOS на корпоративный Android.

➖Сотрудник выбирает, компания покупает — CYOD (Choose Your Own Device). Сотрудник может выбрать одно устройство из нескольких, компания покупает его и занимается его обслуживанием.

➖Сотрудник использует для работы собственный гаджет — BYOD (Bring Your Own Device). Драйверами подхода стали топ-менеджеры, которым проще и удобней работать на своем личном ноутбуке или смартфоне. Сегодня этот подход самый популярный.

Узнать больше о корпоративных решениях можно на нашем сайте.

#MDM

MDM (Mobile Device Management) — логичное дополнение концепции корпоративной мобильности, которая появилась в 2000-х и с тех пор только набирает обороты.

Корпоративная мобильность охватывает:

🌀все мобильные устройства пользователей, которые используются для работы;

🌀технологии для передачи информации внутри компании и за её пределы;

🌀технологии информационной безопасности;

🌀корпоративные информационные системы, которые автоматизируют бизнес-процессы.

Другими словами, корпоративная мобильность — это не только мобильные устройства, которые применяют для работы. Это и все технологии и приложения, которые участвуют в рабочем процессе на этих устройствах.

Есть три варианта реализации корпоративной мобильности — в зависимости от устройств, на которых работают сотрудники.

➖Сотруднику выдают для работы корпоративное устройство — COPE (Corporate-Owned, Personally Enabled). COPE была популярна, когда мобильные устройства и ноутбуки были дороги и мало распространены. Техническим обслуживанием в этом случае сотрудник занимается сам. Сейчас такая схема работы вызывает дискомфорт, например в случае ультимативного перехода с личного iOS на корпоративный Android.

➖Сотрудник выбирает, компания покупает — CYOD (Choose Your Own Device). Сотрудник может выбрать одно устройство из нескольких, компания покупает его и занимается его обслуживанием.

➖Сотрудник использует для работы собственный гаджет — BYOD (Bring Your Own Device). Драйверами подхода стали топ-менеджеры, которым проще и удобней работать на своем личном ноутбуке или смартфоне. Сегодня этот подход самый популярный.

Узнать больше о корпоративных решениях можно на нашем сайте.

#MDM

{kind=link}

Surf оценили мобильные приложения крупных продуктовых сетей. Карточка товара 🖼

Набирая корзину в супермаркете, покупатель обращает внимание на цены и акции, а полное описание товара может помочь клиенту быстрее сделать выбор. Оценим визуальное оформление и подачу информации.

🍅 В приложении «Пятерочка Доставка» у части товаров нет никакой информации о производителе, но в большинстве случаев всё хорошо. Также непонятно, почему шторка товара не открывается до конца экрана.

🍅 У «Онлайн.Перекрестка» нет проблем с наполнением карточки. Только на iOS нас смутил неинтерактивный блок с отзывами о товарах и рейтингом покупателей, который выглядит как активный модуль.

🍅 Информативность карточки товара в «Азбуке вкуса» хорошая: сразу видно скидку, цену и дату доставки. При переходе в корзину есть модуль с сопутствующими товарами. Единственное замечание — шрифты в описании товара мелкие и плохо читаются.

🍅 У «ВкусВилл Экспресс» в карточке товара нет никакой информации о производителе. Отзывы размещены в блоке описания, плохо читаются, их необходимо разделить. Избранное в карточке товара и в каталоге обозначено разными иконками, необходимо унифицировать обозначение. Неудобно, что из карточки невозможно изменить количество или отказаться от товара.

🍅 Основная информация о товаре в «Ленточке» достаточно контрастная и заметная, но подробное описание — сплошной текст. Для облегчения восприятия стоило визуально разделить информацию о составе, сроке хранения и БЖУ.

🍅 В карточке товара приложения «Ашан» много пустого пространства слева. Цена и скидка располагаются в два ряда справа. Учитывая, что люди читают слева направо, было бы логичнее разнести их. Так и цена будет лучше считываться, и не будет проблемы с пустым пространством.

Итог: недочёты товарных карточек в приложениях «Азбуки» и «Пятерочки» выглядят наименее критическими и легко исправимыми, у остальных сервисов есть над чем поработать в плане удобства.

#best_practices

Набирая корзину в супермаркете, покупатель обращает внимание на цены и акции, а полное описание товара может помочь клиенту быстрее сделать выбор. Оценим визуальное оформление и подачу информации.

🍅 В приложении «Пятерочка Доставка» у части товаров нет никакой информации о производителе, но в большинстве случаев всё хорошо. Также непонятно, почему шторка товара не открывается до конца экрана.

🍅 У «Онлайн.Перекрестка» нет проблем с наполнением карточки. Только на iOS нас смутил неинтерактивный блок с отзывами о товарах и рейтингом покупателей, который выглядит как активный модуль.

🍅 Информативность карточки товара в «Азбуке вкуса» хорошая: сразу видно скидку, цену и дату доставки. При переходе в корзину есть модуль с сопутствующими товарами. Единственное замечание — шрифты в описании товара мелкие и плохо читаются.

🍅 У «ВкусВилл Экспресс» в карточке товара нет никакой информации о производителе. Отзывы размещены в блоке описания, плохо читаются, их необходимо разделить. Избранное в карточке товара и в каталоге обозначено разными иконками, необходимо унифицировать обозначение. Неудобно, что из карточки невозможно изменить количество или отказаться от товара.

🍅 Основная информация о товаре в «Ленточке» достаточно контрастная и заметная, но подробное описание — сплошной текст. Для облегчения восприятия стоило визуально разделить информацию о составе, сроке хранения и БЖУ.

🍅 В карточке товара приложения «Ашан» много пустого пространства слева. Цена и скидка располагаются в два ряда справа. Учитывая, что люди читают слева направо, было бы логичнее разнести их. Так и цена будет лучше считываться, и не будет проблемы с пустым пространством.

Итог: недочёты товарных карточек в приложениях «Азбуки» и «Пятерочки» выглядят наименее критическими и легко исправимыми, у остальных сервисов есть над чем поработать в плане удобства.

#best_practices

Детский банкинг — часть семейной системы 👨👩👦👦

Зарубежные банки ещё в прошлом веке обратили внимание на family banking — семейный банкинг. Семьи берут ипотеку и рассчитывают бюджет, копят на большие покупки или создают подушку безопасности «на чëрный день».

В России родители относительно недавно начали понимать, что важно научить детей распоряжаться деньгами и рассказать о финансовой безопасности. Важно это и для банка: ведь если ребёнок с детства привыкает разумно обращаться с деньгами и пользоваться конкретным банком, высока вероятность, что он останется его клиентом, когда вырастет.

Но рынок семейного банкинга в России пока остаётся незанятой нишей. У многих банков есть детские карты, рассчитанные на возраст от 6 до 14 лет. Функционал у таких карт урезанный. Счëт оформляют на родителей, но на пластике указывается имя ребëнка. Если карта виртуальная, платить в магазинах и снимать деньги в банкомате можно через телефон.

А вот банковских приложений для детей в России всего четыре:

1️⃣СберКидс,

2️⃣Тинькофф Джуниор,

3️⃣Почта Банк Младший,

4️⃣SBI Свой круг START.

Лидеры — Tinkoff Junior и Сбер Kids. Они развиваются небыстро: много недоделок и обещаний — но и конкуренции в этой нише нет. В основном детские приложения повторяют функциональность приложений для взрослых, только в усечённом виде и с детским дизайном.

Про повышение финансовой грамотности населения, в том числе детей, говорят уже несколько лет. Появляются обучающие игры и приложения. Возможно, скоро банки обратят внимание на незанятую нишу, и детский банкинг станет востребованным продуктом. Главное — вовремя подхватить новое течение.

Мы разработали собственный концепт идеального банковского приложения для детей, переходите по ссылке и знакомьтесь с видением Surf.

#best_practices

Зарубежные банки ещё в прошлом веке обратили внимание на family banking — семейный банкинг. Семьи берут ипотеку и рассчитывают бюджет, копят на большие покупки или создают подушку безопасности «на чëрный день».

В России родители относительно недавно начали понимать, что важно научить детей распоряжаться деньгами и рассказать о финансовой безопасности. Важно это и для банка: ведь если ребёнок с детства привыкает разумно обращаться с деньгами и пользоваться конкретным банком, высока вероятность, что он останется его клиентом, когда вырастет.

Но рынок семейного банкинга в России пока остаётся незанятой нишей. У многих банков есть детские карты, рассчитанные на возраст от 6 до 14 лет. Функционал у таких карт урезанный. Счëт оформляют на родителей, но на пластике указывается имя ребëнка. Если карта виртуальная, платить в магазинах и снимать деньги в банкомате можно через телефон.

А вот банковских приложений для детей в России всего четыре:

1️⃣СберКидс,

2️⃣Тинькофф Джуниор,

3️⃣Почта Банк Младший,

4️⃣SBI Свой круг START.

Лидеры — Tinkoff Junior и Сбер Kids. Они развиваются небыстро: много недоделок и обещаний — но и конкуренции в этой нише нет. В основном детские приложения повторяют функциональность приложений для взрослых, только в усечённом виде и с детским дизайном.

Про повышение финансовой грамотности населения, в том числе детей, говорят уже несколько лет. Появляются обучающие игры и приложения. Возможно, скоро банки обратят внимание на незанятую нишу, и детский банкинг станет востребованным продуктом. Главное — вовремя подхватить новое течение.

Мы разработали собственный концепт идеального банковского приложения для детей, переходите по ссылке и знакомьтесь с видением Surf.

#best_practices

{kind=link}

Разбираем мобильные приложения аптек. Главный экран 💊

Продолжаем анализировать мобильные приложения крупных аптечных сетей. На главном экране базовый набор функций у всех примерно одинаковый: в самом верху поиск (голос/штрих-код/текст), а внизу tab bar с основными разделами. Главные отличия — в наполнении центральной части экрана.

У «Планеты Здоровья», «Горздрава» и «36,6» большой акцент сделан на карту лояльности (до 40% экрана у «Горздрава»). Выглядит это немного навязчиво, но помогает конвертировать пользователя в постоянного клиента.

💉 У «Планеты Здоровья» регистрация и выпуск карты проходят буквально за 10 секунд: пользователь проходит верификацию по телефону и сразу получает карту. После чего интерфейс меняется в лучшую сторону.

💉 В приложениях «eАптека» и «Максавит» акцент смещён на карту аптек, что значительно полезнее акционных блоков «Горздрава» и «36,6». У дизайнеров АСНА свой путь — они сразу фокусируют внимание пользователя на главных фичах: историях (мини-руководства), чате со специалистом и быстрых ссылках на заказанные ранее товары. Это отличное UX-решение.

#best_practices

Продолжаем анализировать мобильные приложения крупных аптечных сетей. На главном экране базовый набор функций у всех примерно одинаковый: в самом верху поиск (голос/штрих-код/текст), а внизу tab bar с основными разделами. Главные отличия — в наполнении центральной части экрана.

У «Планеты Здоровья», «Горздрава» и «36,6» большой акцент сделан на карту лояльности (до 40% экрана у «Горздрава»). Выглядит это немного навязчиво, но помогает конвертировать пользователя в постоянного клиента.

💉 У «Планеты Здоровья» регистрация и выпуск карты проходят буквально за 10 секунд: пользователь проходит верификацию по телефону и сразу получает карту. После чего интерфейс меняется в лучшую сторону.

💉 В приложениях «eАптека» и «Максавит» акцент смещён на карту аптек, что значительно полезнее акционных блоков «Горздрава» и «36,6». У дизайнеров АСНА свой путь — они сразу фокусируют внимание пользователя на главных фичах: историях (мини-руководства), чате со специалистом и быстрых ссылках на заказанные ранее товары. Это отличное UX-решение.

#best_practices

{kind=link}

Surf оценили мобильные приложения крупных продуктовых сетей. Оформление заказа 🛒

Продолжаем оценивать мобильные приложения продуктовых сетей. Этап оформления заказа — самый основной в e-commerce приложении. На нём важно дать пользователю максимально быстро оформить покупку.

🥬 Меньше всего вопросов вызвало приложение «Азбука Вкуса». В рамках одного экрана удобно регулируются дата и время доставки. Есть интервалы и несколько способов оплаты товара. Регистрация необходима только непосредственно перед оплатой. Минус — регистрация возможна только по e-mail.

🥬 У «Ашана» регистрация тоже по e-mail, но у этой сети без авторизации вас не допустят к оформлению заказа. Такие ограничения в способах авторизации/регистрации снижают конверсию. Также в «Ашане» при оформлении заказа нет информации о способах оплаты и кэшбеке, который получит пользователь. Выбор способа оплаты открывается в новом окне, где повторяется общая информация, при этом способ всего один — «Оплата при получении». Картой, наличкой? Не уточняется.

🥬 Когда пользователь нажимает на кнопку «Оформить» в «Ленточке», ему приходит предложение войти. Это вырывает нас из контекста. Требуется ввести номер телефона и пароль, который можно получить только после регистрации. Плохо, что других опций для входа нет. На этапе оформления спрашивают промокод, хотя это уже сделали в корзине. Адрес доставки выбирается при первом входе в приложение, но его требуют указать повторно. И еще раз подтвердить телефон по SMS! Всё это очень усложняет заказ для пользователя.

🥬В большинстве приложений доступна оплата картой. «Пятерочка Доставка» использует оплату через эквайринг — эта устаревшая технология требует от пользователя найти карту и ввести данные вручную. У «Ленточки» и «Онлайн.Перекрестка» так же, но можно выбрать и быстрые платежи через Google Pay и Apple Pay.

🥬Оформление заказа в «Онлайн.Перекрестке» и «Пятерочке» похоже. В обоих случаях необходима верификация по номеру телефона. Карта лояльности привязана к номеру, но после авторизации в приложении не подтягивается; ввод данных вручную замедляет процесс. В «Пятерочке» дата и время строго фиксированы, а в «Онлайн.Перекрестке» есть удобный выбор промежутков.

🥬Во время оформления заказа во «ВкусВилл Экспресс» нас смутил бейдж «Доставка». Сейчас он похож на кнопку, на которую хочется нажать, хотя это просто индикатор. Также неудобно скроллить корзину, в ней не виден адрес доставки и нет возможности его изменить, вы сразу переходите к оплате. Заказ оформляется без какого-либо предупреждения. По сути, все оформление заключается в оплате: нет смены адреса, информации о времени доставки и составе заказа. Все происходит очень неожиданно для пользователя.

Итог: большое количество способов оплаты и удобное регулирование доставкой выводит в лидеры по оформлению заказа приложение «Азбуки Вкуса». И несмотря на устаревший эквайринг, всё-таки наличие систем электронных платежей и хорошее управление доставкой говорит в пользу «Онлайн.Перекрестка».

#best_practices

Продолжаем оценивать мобильные приложения продуктовых сетей. Этап оформления заказа — самый основной в e-commerce приложении. На нём важно дать пользователю максимально быстро оформить покупку.

🥬 Меньше всего вопросов вызвало приложение «Азбука Вкуса». В рамках одного экрана удобно регулируются дата и время доставки. Есть интервалы и несколько способов оплаты товара. Регистрация необходима только непосредственно перед оплатой. Минус — регистрация возможна только по e-mail.

🥬 У «Ашана» регистрация тоже по e-mail, но у этой сети без авторизации вас не допустят к оформлению заказа. Такие ограничения в способах авторизации/регистрации снижают конверсию. Также в «Ашане» при оформлении заказа нет информации о способах оплаты и кэшбеке, который получит пользователь. Выбор способа оплаты открывается в новом окне, где повторяется общая информация, при этом способ всего один — «Оплата при получении». Картой, наличкой? Не уточняется.

🥬 Когда пользователь нажимает на кнопку «Оформить» в «Ленточке», ему приходит предложение войти. Это вырывает нас из контекста. Требуется ввести номер телефона и пароль, который можно получить только после регистрации. Плохо, что других опций для входа нет. На этапе оформления спрашивают промокод, хотя это уже сделали в корзине. Адрес доставки выбирается при первом входе в приложение, но его требуют указать повторно. И еще раз подтвердить телефон по SMS! Всё это очень усложняет заказ для пользователя.

🥬В большинстве приложений доступна оплата картой. «Пятерочка Доставка» использует оплату через эквайринг — эта устаревшая технология требует от пользователя найти карту и ввести данные вручную. У «Ленточки» и «Онлайн.Перекрестка» так же, но можно выбрать и быстрые платежи через Google Pay и Apple Pay.

🥬Оформление заказа в «Онлайн.Перекрестке» и «Пятерочке» похоже. В обоих случаях необходима верификация по номеру телефона. Карта лояльности привязана к номеру, но после авторизации в приложении не подтягивается; ввод данных вручную замедляет процесс. В «Пятерочке» дата и время строго фиксированы, а в «Онлайн.Перекрестке» есть удобный выбор промежутков.

🥬Во время оформления заказа во «ВкусВилл Экспресс» нас смутил бейдж «Доставка». Сейчас он похож на кнопку, на которую хочется нажать, хотя это просто индикатор. Также неудобно скроллить корзину, в ней не виден адрес доставки и нет возможности его изменить, вы сразу переходите к оплате. Заказ оформляется без какого-либо предупреждения. По сути, все оформление заключается в оплате: нет смены адреса, информации о времени доставки и составе заказа. Все происходит очень неожиданно для пользователя.

Итог: большое количество способов оплаты и удобное регулирование доставкой выводит в лидеры по оформлению заказа приложение «Азбуки Вкуса». И несмотря на устаревший эквайринг, всё-таки наличие систем электронных платежей и хорошее управление доставкой говорит в пользу «Онлайн.Перекрестка».

#best_practices

{kind=link}

Разбираем мобильные приложения аптек. Карточка товара 💊

Продолжаем 🤳 В этот раз оценим визуальное оформление и подачу информации.

💉 Обычно покупатели обращаются в аптеку за конкретным препаратом, поэтому в карточке им важны три показателя: название, краткое описание и цена.

У всех рассматриваемых аптек они умещаются в один экран без скроллов. Но наиболее оптимально спроектирован интерфейс у аптек «Максавит» и АСНА. У них можно посмотреть аналоги на вкладке или другом экране, а также проверить наличие и цены в конкретных аптеках по гео.

У других тоже есть эта информация, но у «36,6» и «Горздрав» — мелким шрифтом и некликабельно, у «eАптеки» и «Планеты Здоровья» гораздо заметнее, но есть проблема с нерабочей ссылкой.

💉 Большинство аптек не подключали блок с отзывами. Он есть только у «eАптеки», содержит оценку полезности и понятный рейтинг. Такой подход намного лучше навязчивой «Планеты Здоровья» с её баннерами альтернативных препаратов, где при поиске парацетамола видим рекламу «Терафлю», проходим по ней и видим баннер «ГриппоФлю Экстра» с шильдиком «Выбор покупателей».

💉 Теперь оценим удобство инструкции в карточке товара. Дизайнеры используют два разных подхода: размещение текста целиком и разбивка его на свернутые подразделы.

У «Максавита» инструкция написана крупными буквами, разделена заголовками и находится в конце карточки товара. А вот у «36,6» текст оказался нечитабельным из-за слишком мелкого шрифта и отсутствия заголовков.

Во всех остальных приложениях инструкция поделена на подразделы. У АСНА, «Планеты Здоровья» и «Горздрава» каждый блок инструкции открывается в новом окне, что не очень удобно для пользователя. Ему приходится делать шаг назад, искать новый раздел и опять открывать его.

Большая часть подразделов инструкции занимают 2–3 строки, что подтверждает бессмысленность вынесения их на отдельные экраны.

Лучше всего с размещением инструкции справились дизайнеры «eАптеки», где подзаголовки раскрываются по отдельности без перехода на новый экран.

#worst_practices

Продолжаем 🤳 В этот раз оценим визуальное оформление и подачу информации.

💉 Обычно покупатели обращаются в аптеку за конкретным препаратом, поэтому в карточке им важны три показателя: название, краткое описание и цена.

У всех рассматриваемых аптек они умещаются в один экран без скроллов. Но наиболее оптимально спроектирован интерфейс у аптек «Максавит» и АСНА. У них можно посмотреть аналоги на вкладке или другом экране, а также проверить наличие и цены в конкретных аптеках по гео.

У других тоже есть эта информация, но у «36,6» и «Горздрав» — мелким шрифтом и некликабельно, у «eАптеки» и «Планеты Здоровья» гораздо заметнее, но есть проблема с нерабочей ссылкой.

💉 Большинство аптек не подключали блок с отзывами. Он есть только у «eАптеки», содержит оценку полезности и понятный рейтинг. Такой подход намного лучше навязчивой «Планеты Здоровья» с её баннерами альтернативных препаратов, где при поиске парацетамола видим рекламу «Терафлю», проходим по ней и видим баннер «ГриппоФлю Экстра» с шильдиком «Выбор покупателей».

💉 Теперь оценим удобство инструкции в карточке товара. Дизайнеры используют два разных подхода: размещение текста целиком и разбивка его на свернутые подразделы.

У «Максавита» инструкция написана крупными буквами, разделена заголовками и находится в конце карточки товара. А вот у «36,6» текст оказался нечитабельным из-за слишком мелкого шрифта и отсутствия заголовков.

Во всех остальных приложениях инструкция поделена на подразделы. У АСНА, «Планеты Здоровья» и «Горздрава» каждый блок инструкции открывается в новом окне, что не очень удобно для пользователя. Ему приходится делать шаг назад, искать новый раздел и опять открывать его.

Большая часть подразделов инструкции занимают 2–3 строки, что подтверждает бессмысленность вынесения их на отдельные экраны.

Лучше всего с размещением инструкции справились дизайнеры «eАптеки», где подзаголовки раскрываются по отдельности без перехода на новый экран.

#worst_practices

Есть ли у блокчейн перспективы в России? 🤑

В мире активно развивается технология блокчейн, но в России она пока не получила широкого распространения. Хотя некоторые банки рассматривают блокчейн как перспективный инструмент.

Преимущества технологии:

- Она может ускорить процесс платежей.

- Снижает риски вмешательства третьих лиц или регуляторов со стороны органов власти.

- Обеспечивает высокую степень защиты данных.

✔️Кейсы: как банки применяют блокчейн в России

❇️ Корпоративные клиенты Сбера смогут мгновенно покупать авиабилеты при помощи токенов. Агенты по продаже авиабилетов со счетами в Сбере смогут гораздо быстрей рассчитываться с авиакомпанией при помощи виртуальной расчётной единицы – токенов, привязанных к их реальным счетам.

❇️ ФинТех ускорил и удешевил обмен электронными закладными. Ассоциация ФинТех в конце 2019 года запустила децентрализованную депозитарную систему для учета электронных закладных на платформе Мастерчейн. При помощи блокчейна они уменьшили затраты на хранение и обмен данными между участниками. Это первое блокчейн-решение в финансовом секторе, которое получило сертификацию ФСБ России.

❇️ Газпромбанк и Digital Horizon упростили и автоматизировали оплату счетов за электроэнергию. Они разработали платформу Edison для участников рынка розничной энергетики. С ней потребители смогут проще и быстрей оплачивать счета за энергетические услуги, а контролирующие органы — отслеживать их. Показания с умных приборов учёта поступают на платформу, где к ним получают доступ все сервисы участников расчётов. Потребителю приходит счёт, записанный в блокчейн. Оплатить его можно через мобильное приложение или веб-интерфейс сервиса. Платформа интегрирована с Газпромбанком, поэтому платежи поступают сразу на нужные счета.

❇️ Клиенты Альфа-Банка смогут гибко управлять настройками нужных им банковских услуг. Альфа-Банк и X5 Retail Group запустили кастомизируемый сервис Distributed Treasury and Cash Management (DTCM). Корпоративные клиенты банка получат доступ к виртуальному рабочему месту казначея. Там они смогут выбирать и настраивать те сервисы и услуги банка, которые им нужны. Клиент может сам настраивать логику построения расчётов и менять её под потребности компании. По сути, он получает «банк в аренду».

Итог: Хотя число решений с применением блокчейна в России пока невелико, эта технология может стать хорошим техническим решением в некоторых случаях.

#финтех

В мире активно развивается технология блокчейн, но в России она пока не получила широкого распространения. Хотя некоторые банки рассматривают блокчейн как перспективный инструмент.

Преимущества технологии:

- Она может ускорить процесс платежей.

- Снижает риски вмешательства третьих лиц или регуляторов со стороны органов власти.

- Обеспечивает высокую степень защиты данных.

✔️Кейсы: как банки применяют блокчейн в России

❇️ Корпоративные клиенты Сбера смогут мгновенно покупать авиабилеты при помощи токенов. Агенты по продаже авиабилетов со счетами в Сбере смогут гораздо быстрей рассчитываться с авиакомпанией при помощи виртуальной расчётной единицы – токенов, привязанных к их реальным счетам.

❇️ ФинТех ускорил и удешевил обмен электронными закладными. Ассоциация ФинТех в конце 2019 года запустила децентрализованную депозитарную систему для учета электронных закладных на платформе Мастерчейн. При помощи блокчейна они уменьшили затраты на хранение и обмен данными между участниками. Это первое блокчейн-решение в финансовом секторе, которое получило сертификацию ФСБ России.

❇️ Газпромбанк и Digital Horizon упростили и автоматизировали оплату счетов за электроэнергию. Они разработали платформу Edison для участников рынка розничной энергетики. С ней потребители смогут проще и быстрей оплачивать счета за энергетические услуги, а контролирующие органы — отслеживать их. Показания с умных приборов учёта поступают на платформу, где к ним получают доступ все сервисы участников расчётов. Потребителю приходит счёт, записанный в блокчейн. Оплатить его можно через мобильное приложение или веб-интерфейс сервиса. Платформа интегрирована с Газпромбанком, поэтому платежи поступают сразу на нужные счета.

❇️ Клиенты Альфа-Банка смогут гибко управлять настройками нужных им банковских услуг. Альфа-Банк и X5 Retail Group запустили кастомизируемый сервис Distributed Treasury and Cash Management (DTCM). Корпоративные клиенты банка получат доступ к виртуальному рабочему месту казначея. Там они смогут выбирать и настраивать те сервисы и услуги банка, которые им нужны. Клиент может сам настраивать логику построения расчётов и менять её под потребности компании. По сути, он получает «банк в аренду».

Итог: Хотя число решений с применением блокчейна в России пока невелико, эта технология может стать хорошим техническим решением в некоторых случаях.

#финтех

{kind=link}

Что такое семейный банкинг и почему банкам стоит обратить на него внимание.

На протяжении жизни у человека меняются потребности: молодëжи актуальны кредиты на обучение и начало самостоятельной жизни, людям среднего возраста — накопления, инвестиции и страхование, а старшее поколение хочет удобный интерфейс, с которым они смогут легко совершать регулярные оплаты коммунальных услуг и других счетов. Это формирует разные требования к мобильным приложениям банков. Так появилась концепция семейного банкинга.

Ситуация за рубежом. Зарубежные банки ещё в прошлом веке обратили внимание на семейный банкинг. Эту нишу развивают и маленькие банки, и такие монстры, как американский J.P.Morgan или французский Crédit agricole.

Ситуация в России. Семейный банкинг пришëл в нашу страну недавно: в 2018 году вступила в силу поправка к закону, которая разрешила открывать общие счета, а не просто выпускать дополнительные карты к одному счëту. Эта ниша в России до сих пор свободна — предложений на банковском рынке пока что мало. Мы считаем, что скоро мы увидим интерес к семейному банкингу и активную конкуренцию за клиентов.

Семейные отношения — кладезь возможностей и сценариев, которые пока никто не использует или исполняет неудобно и непривлекательно для клиентов.

В цели семейного банкинга входят:

👨👩👦 аналитика и планирование семейного бюджета;

👨👩👦 совместная ипотека;

👨👩👦 семейные пенсионные вклады;

👨👩👦 совместные инвестиции;

👨👩👦 обучение детей финансовой грамотности;

👨👩👦 помощь пожилым родителям.

Семейный банкинг может стать той нишей, которая поможет банку конкурировать с более крупными игроками и выведет его на качественно иной уровень, расширив ЦА.

Подробнее о банковском приложении для всей семьи читайте здесь.

#best_practices #финтех

На протяжении жизни у человека меняются потребности: молодëжи актуальны кредиты на обучение и начало самостоятельной жизни, людям среднего возраста — накопления, инвестиции и страхование, а старшее поколение хочет удобный интерфейс, с которым они смогут легко совершать регулярные оплаты коммунальных услуг и других счетов. Это формирует разные требования к мобильным приложениям банков. Так появилась концепция семейного банкинга.

Ситуация за рубежом. Зарубежные банки ещё в прошлом веке обратили внимание на семейный банкинг. Эту нишу развивают и маленькие банки, и такие монстры, как американский J.P.Morgan или французский Crédit agricole.

Ситуация в России. Семейный банкинг пришëл в нашу страну недавно: в 2018 году вступила в силу поправка к закону, которая разрешила открывать общие счета, а не просто выпускать дополнительные карты к одному счëту. Эта ниша в России до сих пор свободна — предложений на банковском рынке пока что мало. Мы считаем, что скоро мы увидим интерес к семейному банкингу и активную конкуренцию за клиентов.

Семейные отношения — кладезь возможностей и сценариев, которые пока никто не использует или исполняет неудобно и непривлекательно для клиентов.

В цели семейного банкинга входят:

👨👩👦 аналитика и планирование семейного бюджета;

👨👩👦 совместная ипотека;

👨👩👦 семейные пенсионные вклады;

👨👩👦 совместные инвестиции;

👨👩👦 обучение детей финансовой грамотности;

👨👩👦 помощь пожилым родителям.

Семейный банкинг может стать той нишей, которая поможет банку конкурировать с более крупными игроками и выведет его на качественно иной уровень, расширив ЦА.

Подробнее о банковском приложении для всей семьи читайте здесь.

#best_practices #финтех

{kind=link}

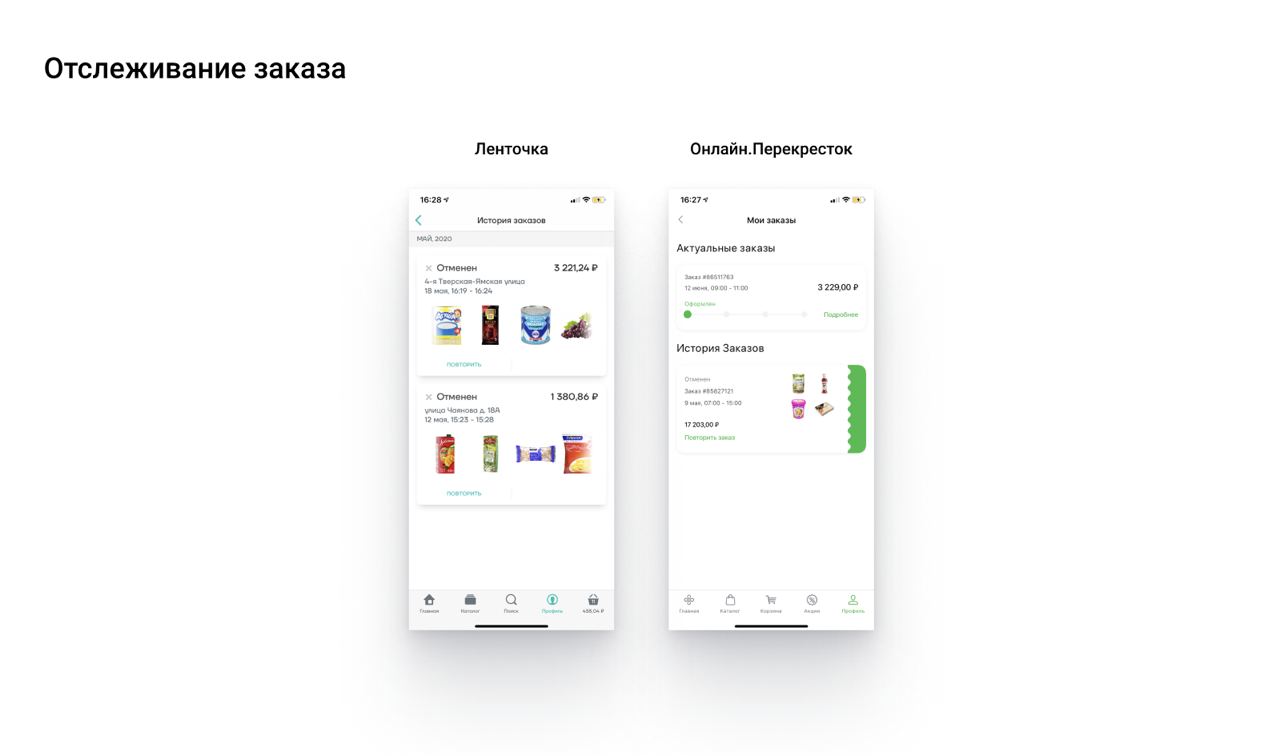

Surf оценили мобильные приложения крупных продуктовых сетей. Отслеживание заказа 🛒

Продолжаем разбор приложений для доставки продуктовых сетей. Оценим этап отслеживания заказа.

🥕 В приложениях «Онлайн.Перекресток» и «Пятерочка Доставка» история заказов реализована понятно — статусы на главной, есть кнопка оплаты, для отмены можно связаться с поддержкой.

🥕 После оформления в «Ленточке» заказ попадает в раздел «Прошлые покупки». При этом в вашей истории покупок будут числиться отменённые товары, что противоречит логике и названию раздела.

🥕 У «ВкусВилл Экспресс» отслеживание есть, но без ориентиров по времени. В приложении нет ни отмены, ни возможности изменить состав заказа.

🥕 И наконец, у «Азбуки Вкуса» и «Ашана» нет ни статусов заказа, ни истории, ни возможности отмены.

Итог: удобнее всего отслеживание заказа реализовано у «Пятерочка Доставка», а «Азбука Вкуса» и «Ашан» решили вовсе не добавлять эту возможность в свои приложения.

#best_practices

Продолжаем разбор приложений для доставки продуктовых сетей. Оценим этап отслеживания заказа.

🥕 В приложениях «Онлайн.Перекресток» и «Пятерочка Доставка» история заказов реализована понятно — статусы на главной, есть кнопка оплаты, для отмены можно связаться с поддержкой.

🥕 После оформления в «Ленточке» заказ попадает в раздел «Прошлые покупки». При этом в вашей истории покупок будут числиться отменённые товары, что противоречит логике и названию раздела.

🥕 У «ВкусВилл Экспресс» отслеживание есть, но без ориентиров по времени. В приложении нет ни отмены, ни возможности изменить состав заказа.

🥕 И наконец, у «Азбуки Вкуса» и «Ашана» нет ни статусов заказа, ни истории, ни возможности отмены.

Итог: удобнее всего отслеживание заказа реализовано у «Пятерочка Доставка», а «Азбука Вкуса» и «Ашан» решили вовсе не добавлять эту возможность в свои приложения.

#best_practices

{kind=link}

Разбираем мобильные приложения аптек. Поиск 🔍

На этом шаге мы оценим скорость и адекватность выдачи.

Для проверки поиска мы использовали популярный парацетамол. С его помощью мы проверили алгоритмы поиска разных приложений.

Когда начинаем вводить название корректно, уже после «парац…» видим варианты. После тапа на нужный формируется список из 3–5 препаратов.

А вот что происходит, если начать писать название лекарства с ошибкой, например, «порацитомол».

💊 «36,6» и «Горздрав» пытаются угадать, но получается только к концу слова.

💊 «Максавит» и «Планета Здоровья» не предлагали вариантов, но в выдаче был искомый препарат.

💊 АСНА прекратила попытки найти после 3-го символа и в итоге предложила позвонить на горячую линию.

💊 И наконец «eАптека» пыталась угадать, но в итоге поиск завис.

Без работы поиска с неправильными вариантами написания названия мы отсекаем довольно большую часть аудитории.

В такой ситуации помочь может поиск через каталог. Но в большинстве приложений он громоздкий, многоуровневый и неинтуитивный. Путь к парацетамолу у приложений следующий:

➡️ «eАптека»: Лекарства → Боль, температура → Боль и температура.

➡️ «Планета Здоровья»: Лекарства и БАД → Простуда и грипп → Температура.

➡️ «36,6»: Лекарства → Грипп и простуда → Жаропонижающие средства.

➡️ «Горздрав»: Профилактика и лечение ОРВИ → Болеутоляющие и жаропонижающие.

➡️ «Максавит»: Терапия → Температура/взрослые.

➡️ АСНА: Лекарства и БАД → Простуда и грипп.

Итог: У большинства приложений аптек поиск хорошо работает только в случае, когда пользователь вводит верное название препарата. А если он ошибётся в написании, купить искомое лекарство ему удастся только в приложениях «36,6», «Горздрава», «Максавита» и «Планеты Здоровья».

А вот найти препарат через каталог самостоятельно, кажется, не удастся ни в одной из аптек, слишком уж много уровней в каталоге.

#worst_practices

На этом шаге мы оценим скорость и адекватность выдачи.

Для проверки поиска мы использовали популярный парацетамол. С его помощью мы проверили алгоритмы поиска разных приложений.

Когда начинаем вводить название корректно, уже после «парац…» видим варианты. После тапа на нужный формируется список из 3–5 препаратов.

А вот что происходит, если начать писать название лекарства с ошибкой, например, «порацитомол».

💊 «36,6» и «Горздрав» пытаются угадать, но получается только к концу слова.

💊 «Максавит» и «Планета Здоровья» не предлагали вариантов, но в выдаче был искомый препарат.

💊 АСНА прекратила попытки найти после 3-го символа и в итоге предложила позвонить на горячую линию.

💊 И наконец «eАптека» пыталась угадать, но в итоге поиск завис.

Без работы поиска с неправильными вариантами написания названия мы отсекаем довольно большую часть аудитории.

В такой ситуации помочь может поиск через каталог. Но в большинстве приложений он громоздкий, многоуровневый и неинтуитивный. Путь к парацетамолу у приложений следующий:

➡️ «eАптека»: Лекарства → Боль, температура → Боль и температура.

➡️ «Планета Здоровья»: Лекарства и БАД → Простуда и грипп → Температура.

➡️ «36,6»: Лекарства → Грипп и простуда → Жаропонижающие средства.

➡️ «Горздрав»: Профилактика и лечение ОРВИ → Болеутоляющие и жаропонижающие.

➡️ «Максавит»: Терапия → Температура/взрослые.

➡️ АСНА: Лекарства и БАД → Простуда и грипп.

Итог: У большинства приложений аптек поиск хорошо работает только в случае, когда пользователь вводит верное название препарата. А если он ошибётся в написании, купить искомое лекарство ему удастся только в приложениях «36,6», «Горздрава», «Максавита» и «Планеты Здоровья».

А вот найти препарат через каталог самостоятельно, кажется, не удастся ни в одной из аптек, слишком уж много уровней в каталоге.

#worst_practices

Чат-боты по-прежнему на службе у банков 🤖

Многие банки начали использовать искусственный интеллект, чтобы быстрее отвечать на базовые запросы пользователей, и для этого применяют чат-ботов.

Какие задачи могут решать чат-боты?

- обучать персонал банка;

- выполнять функции клиентской поддержки 24/7;

- собирать данные для оценки уровня удовлетворенности клиентов услугами банка;

- отвечать на часто задаваемые вопросы и запросы по платежным операциям;

- консультировать по типовым операциям.

Они сокращают эксплуатационные расходы, заменяя живых сотрудников и такие устаревшие каналы связи с клиентами, как телефонные звонки или электронная почта.

Чтобы достоверно имитировать взаимодействие клиента с живым человеком, применяется машинное обучение ботов. При этом по мере сбора и обработки новых данных чат-боты становятся совершенней, общение с ними всё больше напоминает общение с живым человеком.

Какие банки применяют чат-ботов в России?

Практически все банки взяли этот инструмент на вооружение. Банки из топ-10 кастомизируют чат-ботов, наделяя их индивидуальными чертами и обучая сложным алгоритмам взаимодействия с пользователями. Банки, не входящие в первую десятку, тоже развивают этот инструмент в своих приложениях. Ведь для реализации чат-ботов не обязательна разработка с нуля, можно использовать готовые SDK. При этом чат-боты могут существенно разгрузить службу поддержки, забрав на себя самые часто задаваемые вопросы.

#best_practices #финтех

Многие банки начали использовать искусственный интеллект, чтобы быстрее отвечать на базовые запросы пользователей, и для этого применяют чат-ботов.

Какие задачи могут решать чат-боты?

- обучать персонал банка;

- выполнять функции клиентской поддержки 24/7;

- собирать данные для оценки уровня удовлетворенности клиентов услугами банка;

- отвечать на часто задаваемые вопросы и запросы по платежным операциям;

- консультировать по типовым операциям.

Они сокращают эксплуатационные расходы, заменяя живых сотрудников и такие устаревшие каналы связи с клиентами, как телефонные звонки или электронная почта.

Чтобы достоверно имитировать взаимодействие клиента с живым человеком, применяется машинное обучение ботов. При этом по мере сбора и обработки новых данных чат-боты становятся совершенней, общение с ними всё больше напоминает общение с живым человеком.

Какие банки применяют чат-ботов в России?

Практически все банки взяли этот инструмент на вооружение. Банки из топ-10 кастомизируют чат-ботов, наделяя их индивидуальными чертами и обучая сложным алгоритмам взаимодействия с пользователями. Банки, не входящие в первую десятку, тоже развивают этот инструмент в своих приложениях. Ведь для реализации чат-ботов не обязательна разработка с нуля, можно использовать готовые SDK. При этом чат-боты могут существенно разгрузить службу поддержки, забрав на себя самые часто задаваемые вопросы.

#best_practices #финтех

{kind=link}

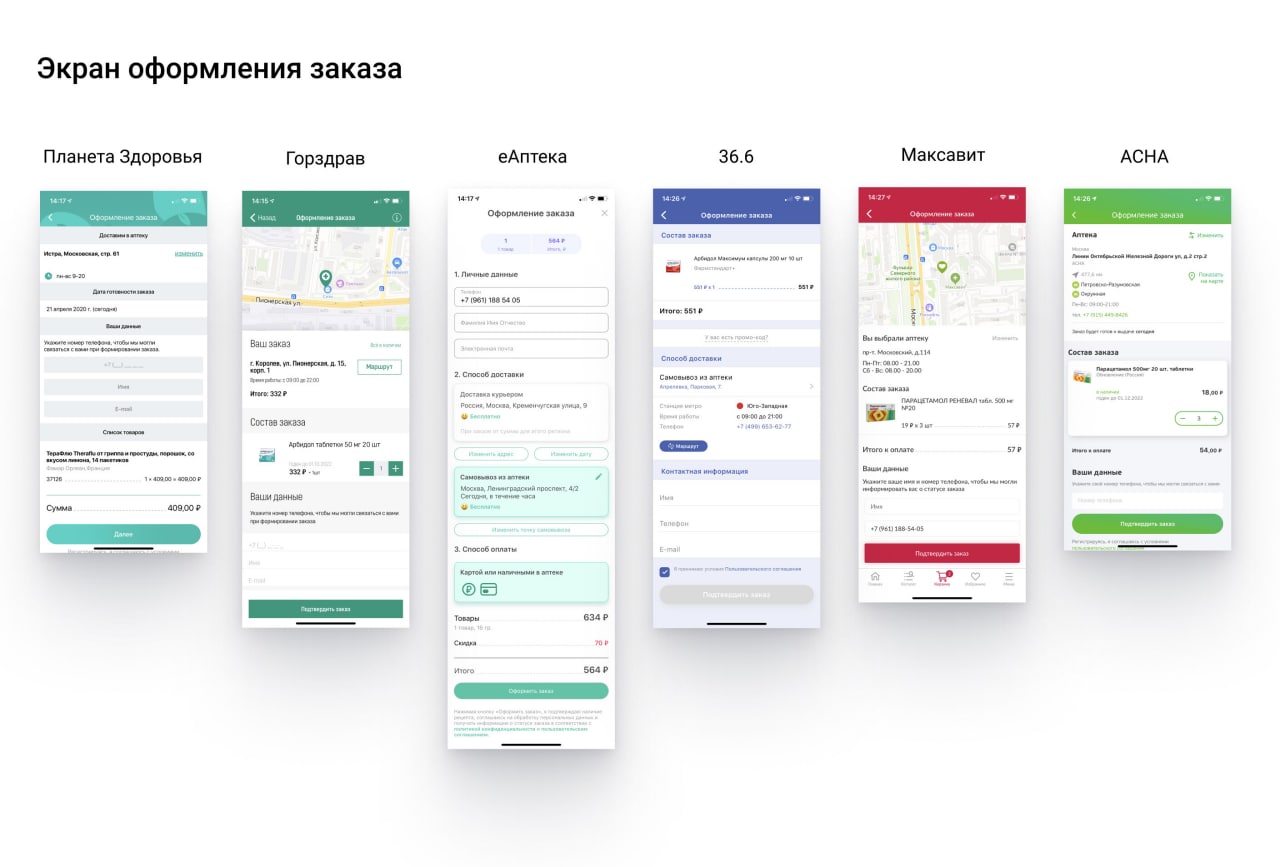

Разбираем мобильные приложения аптек. Оформление заказа

Мы на финишной прямой в разборе приложений аптек. На этом шаге обычно запрашивают личные данные для заказа, поэтому все должно быть максимально прозрачно.

💉 Добавление товара в корзину и переход к оформлению у всех аптек происходит аналогично. Исключение — «eАптека», которая по нажатию на «Оформить» сразу же просит телефон для верификации.

В «36,6», «Горздраве», «Планете Здоровья» также просят указать телефон, имя и e-mail. Но всё это происходит уже на последнем шаге — в момент подтверждения заказа. Самой дружелюбной оказалась АСНА, где достаточно ввести номер телефона, после чего происходит верификация и автоматическая авторизация.

💉 Выбор аптеки на карте реализован у всех схожим образом, но есть проблемы. Например, у «36,6» и «Максавита» ПИНы выбранной аптеки ничем не отличаются от других. Также при перемещении по карте карточка аптеки не скрывается, что очень мешает навигации.

У «Горздрава» нет превью информации об аптеке прямо на карте — по тапу на ПИН открывается новый экран. У остальных информации достаточно — цены, наличие, контакты.

💉 Из интересного — у «Максавита» есть фильтр по районам города, а у АСНА, «Горздрава» и «Максавита» — функция «Маршрут» до аптеки (Такси, 2GIS, «Яндекс» или Google).

💉 После оформления заказа на «экране успеха» у большинства аптек информации мало. У «Планеты Здоровья» обычное «Спасибо», у АСНА уже лучше — есть адрес аптеки, номер и дата заказа. Самое дружелюбное описание у «Максавит», где сразу видно, что ваш заказ через 30 минут будет в аптеке, а время хранения составляет 24 часа.

💉 У большинства аптек работают пуши и SMS-информирование о статусе заказа. Почти у всех приложений (кроме «Планеты Здоровья») появляется модуль со статусом заказа на главном экране.

Итог: АСНА и «eАптека» получают от нас оценку «отлично» за счет простоты в оформлении заказа и удобства в отслеживании. Меньше всего нас порадовали «Горздрав» и «Планета Здоровья» из-за обилия необходимой информации о пользователе при нажатии кнопки оформления заказа.

#best_practices

Мы на финишной прямой в разборе приложений аптек. На этом шаге обычно запрашивают личные данные для заказа, поэтому все должно быть максимально прозрачно.

💉 Добавление товара в корзину и переход к оформлению у всех аптек происходит аналогично. Исключение — «eАптека», которая по нажатию на «Оформить» сразу же просит телефон для верификации.

В «36,6», «Горздраве», «Планете Здоровья» также просят указать телефон, имя и e-mail. Но всё это происходит уже на последнем шаге — в момент подтверждения заказа. Самой дружелюбной оказалась АСНА, где достаточно ввести номер телефона, после чего происходит верификация и автоматическая авторизация.

💉 Выбор аптеки на карте реализован у всех схожим образом, но есть проблемы. Например, у «36,6» и «Максавита» ПИНы выбранной аптеки ничем не отличаются от других. Также при перемещении по карте карточка аптеки не скрывается, что очень мешает навигации.

У «Горздрава» нет превью информации об аптеке прямо на карте — по тапу на ПИН открывается новый экран. У остальных информации достаточно — цены, наличие, контакты.

💉 Из интересного — у «Максавита» есть фильтр по районам города, а у АСНА, «Горздрава» и «Максавита» — функция «Маршрут» до аптеки (Такси, 2GIS, «Яндекс» или Google).

💉 После оформления заказа на «экране успеха» у большинства аптек информации мало. У «Планеты Здоровья» обычное «Спасибо», у АСНА уже лучше — есть адрес аптеки, номер и дата заказа. Самое дружелюбное описание у «Максавит», где сразу видно, что ваш заказ через 30 минут будет в аптеке, а время хранения составляет 24 часа.

💉 У большинства аптек работают пуши и SMS-информирование о статусе заказа. Почти у всех приложений (кроме «Планеты Здоровья») появляется модуль со статусом заказа на главном экране.

Итог: АСНА и «eАптека» получают от нас оценку «отлично» за счет простоты в оформлении заказа и удобства в отслеживании. Меньше всего нас порадовали «Горздрав» и «Планета Здоровья» из-за обилия необходимой информации о пользователе при нажатии кнопки оформления заказа.

#best_practices

{kind=link}

Как MDM помогает компании: кейс KFC 🍗

MDM (Mobile Device Management) — логичное дополнение концепции корпоративной мобильности, которая появилась в 2000-х и с тех пор только набирает обороты. MDM закрывает целый пулл потребностей бизнеса:

— Контролирует, как и кем используются данные в удаленном режиме.

С его помощью сотрудники получают доступ со своих мобильных устройств ко всем корпоративным сервисам, от корпоративного мессенджера до ERP-систем.

— Решает задачи технической поддержки пользователей — с ним можно настраивать устройства, устанавливать и обновлять приложения, отключать неиспользуемые функции.

— Защищает все «точки доступа» к корпоративной информации и ищет возможные угрозы.

Как KFC использует MDM

Мы в Surf разработали для KFC мобильное приложение, которое позволяет упростить и автоматизировать рутинную работу территориальных управляющих, директоров и менеджеров ресторанов. Теперь они могут заполнять отчеты и чек-листы, смотреть показатели работы ресторанов со своих или корпоративных мобильных устройств. Но это повышает требования к информационной безопасности. Поэтому KFC провели перед запуском приложения проверку его безопасности и реализовали систему MDM. Она контролирует, что данные не уйдут за пределы ресторанов.

Другой важной составляющей информационной защиты стал механизм разграничения прав. Например, территориальный управляющий может смотреть данные по нескольким ресторанам и региону в целом. А менеджеру доступен совсем другой пулл задач — операционные показатели по конкретному ресторану, список чек-листов, задания сотрудникам. Такой комплекс мер защищает компанию от утечки информации.

#MDM #BYOD #best_practices

MDM (Mobile Device Management) — логичное дополнение концепции корпоративной мобильности, которая появилась в 2000-х и с тех пор только набирает обороты. MDM закрывает целый пулл потребностей бизнеса:

— Контролирует, как и кем используются данные в удаленном режиме.

С его помощью сотрудники получают доступ со своих мобильных устройств ко всем корпоративным сервисам, от корпоративного мессенджера до ERP-систем.

— Решает задачи технической поддержки пользователей — с ним можно настраивать устройства, устанавливать и обновлять приложения, отключать неиспользуемые функции.

— Защищает все «точки доступа» к корпоративной информации и ищет возможные угрозы.

Как KFC использует MDM

Мы в Surf разработали для KFC мобильное приложение, которое позволяет упростить и автоматизировать рутинную работу территориальных управляющих, директоров и менеджеров ресторанов. Теперь они могут заполнять отчеты и чек-листы, смотреть показатели работы ресторанов со своих или корпоративных мобильных устройств. Но это повышает требования к информационной безопасности. Поэтому KFC провели перед запуском приложения проверку его безопасности и реализовали систему MDM. Она контролирует, что данные не уйдут за пределы ресторанов.

Другой важной составляющей информационной защиты стал механизм разграничения прав. Например, территориальный управляющий может смотреть данные по нескольким ресторанам и региону в целом. А менеджеру доступен совсем другой пулл задач — операционные показатели по конкретному ресторану, список чек-листов, задания сотрудникам. Такой комплекс мер защищает компанию от утечки информации.

#MDM #BYOD #best_practices

{kind=link}

Разбор детских приложений. СберКидс: как работает для ребёнка 👧🏼

Мы нашли реальных клиентов детских приложений разных банков: все они хотели научить детей распоряжаться деньгами и ориентироваться в мире финансов. Мы попросили их зарегистрироваться в приложении и подробно рассказать о своём опыте. Начнём с приложения СберKids.

Восьмилетняя Ева пользуется приложением с марта 2020. Своим опытом использования делится её мама — Ирина.

Почему Сбер. При выборе банка ориентировались на пользовательские привычки мамы со счётом и картой в Сбере.

Установка и регистрация. Приложение СберKids устанавливается из App Store или Play Маркета на телефоны родителя и ребенка.

Как работает приложение на смартфоне ребенка

После установки и первого пополнения счёта детским приложением фактически можно начинать пользоваться. Карта — только виртуальная, MasterCard. Пройдёмся по пяти разделам таб бара.

👦 СберKids. Главная. Первым делом СберKids предлагает выбрать дизайн виртуальной карты. Стиль карты влияет и на стиль приложения.

👦 Раздел «О карте». Эмодзи-обезьяна предупреждает о правилах безопасности, объясненяет, что такое пин-код и для чего нужен. Здесь же можно найти информацию об ограничениях (в СберKids нельзя снимать бумажные деньги, переводить средства другим и оплачивать зарубежный шопинг) и установленные родителем лимиты на расходование. Вся информация оформлена в удобных познавательных виджетах, контент действительно хорош.

👦 Копилка и желания. Чтобы пополнить копилку в приложении, ребенок может перевести деньги со своей виртуальной карты. На этом всё. Заявленная возможность оформить свои желания не обнаружена.

👦 Получи профит. В приложении доступны три профита. Но при этом ничего не кликается — кроме таб бара.

👦 Стань круче. По своей логике раздел фактически повторяет «Получи профит»: выполняй задания и получай подарки. Непонятно, зачем он нужен в виде отдельной кнопки.

Итог: главные задачи детское приложение выполняет: карта заводится моментально, ею можно расплачиваться бесконтактным способом, деньги удобно копить. Жаль только, что некоторые функции не работают.

Хотите изучить полную версию разбора приложения? Ищите её здесь.

#финтех #worst_practices

Мы нашли реальных клиентов детских приложений разных банков: все они хотели научить детей распоряжаться деньгами и ориентироваться в мире финансов. Мы попросили их зарегистрироваться в приложении и подробно рассказать о своём опыте. Начнём с приложения СберKids.

Восьмилетняя Ева пользуется приложением с марта 2020. Своим опытом использования делится её мама — Ирина.

Почему Сбер. При выборе банка ориентировались на пользовательские привычки мамы со счётом и картой в Сбере.

Установка и регистрация. Приложение СберKids устанавливается из App Store или Play Маркета на телефоны родителя и ребенка.

Как работает приложение на смартфоне ребенка

После установки и первого пополнения счёта детским приложением фактически можно начинать пользоваться. Карта — только виртуальная, MasterCard. Пройдёмся по пяти разделам таб бара.

👦 СберKids. Главная. Первым делом СберKids предлагает выбрать дизайн виртуальной карты. Стиль карты влияет и на стиль приложения.

👦 Раздел «О карте». Эмодзи-обезьяна предупреждает о правилах безопасности, объясненяет, что такое пин-код и для чего нужен. Здесь же можно найти информацию об ограничениях (в СберKids нельзя снимать бумажные деньги, переводить средства другим и оплачивать зарубежный шопинг) и установленные родителем лимиты на расходование. Вся информация оформлена в удобных познавательных виджетах, контент действительно хорош.

👦 Копилка и желания. Чтобы пополнить копилку в приложении, ребенок может перевести деньги со своей виртуальной карты. На этом всё. Заявленная возможность оформить свои желания не обнаружена.

👦 Получи профит. В приложении доступны три профита. Но при этом ничего не кликается — кроме таб бара.

👦 Стань круче. По своей логике раздел фактически повторяет «Получи профит»: выполняй задания и получай подарки. Непонятно, зачем он нужен в виде отдельной кнопки.

Итог: главные задачи детское приложение выполняет: карта заводится моментально, ею можно расплачиваться бесконтактным способом, деньги удобно копить. Жаль только, что некоторые функции не работают.

Хотите изучить полную версию разбора приложения? Ищите её здесь.

#финтех #worst_practices

{kind=link}

Зачем детям, родителям и банкам нужен детский банкинг 💰

Мы в Surf считаем, что у детского банкинга есть потенциал, но в России это направление только начинает развиваться. Детские карты есть у многих, а приложения — у единиц. Давайте разберёмся, в чём польза подобных приложений для каждого участника процесса.

🏦 Детям — польза. С детской картой можно в два клика получать от родителей карманные деньги и также легко их тратить в онлайне и офлайне.

Не надо считать сдачу в магазине и носить мелочь в кармане. Это безопасно, потому что невозможно потерять деньги или стать жертвой вымогателей и воров — карту тут же заблокируют. А ещë можно откладывать на велосипед и покупать стикеры Вконтакте.

Социальная составляющая тоже играет роль: интересно щеголять перед друзьями собственной банковской картой.

🏦 Родителям — удобство. Детский банкинг для родителей — возможность привить юному поколению финансовую грамотность и заодно контролировать расходы. Во всех детских приложениях есть элемент обучения. Ребëнок учится распоряжаться бюджетом, откладывать на покупки и зарабатывать настоящие деньги. Но есть и дополнительные образовательные элементы — стори. Это мини-рассказы на интересные детям темы.

🏦 Банкам — выгода. Для банков детский банкинг — ещё одно долгосрочное направление развития: клиент с детства пользуется услугами, привыкает к бренду и не видит необходимости уходить к конкурентам.

Но чтобы воспитать финансово грамотное поколение, одной только карты недостаточно. Нужно учить детей пользоваться всеми банковскими продуктами и привлекать одну из самых малоохваченных аудиторий — подростков. В перспективе это даст банку готовых лояльных клиентов, а в моменте — привязывает родителей, которые держат свои счета ради детей.

Считается, что подросткам интересно пользоваться «взрослыми» продуктами. Но это не совсем так. Финансовую грамотность взрослые банковские приложения, существующие сегодня на российском рынке, не повышают и подростков ничем не привлекают. А это означает, что эта ниша абсолютно свободна и банки могут создавать продукты в уникальной нише и привлекать потенциальных клиентов, расширяя свою будущую аудиторию взрослых пользователей.

#финтех #best_practices

Мы в Surf считаем, что у детского банкинга есть потенциал, но в России это направление только начинает развиваться. Детские карты есть у многих, а приложения — у единиц. Давайте разберёмся, в чём польза подобных приложений для каждого участника процесса.

🏦 Детям — польза. С детской картой можно в два клика получать от родителей карманные деньги и также легко их тратить в онлайне и офлайне.

Не надо считать сдачу в магазине и носить мелочь в кармане. Это безопасно, потому что невозможно потерять деньги или стать жертвой вымогателей и воров — карту тут же заблокируют. А ещë можно откладывать на велосипед и покупать стикеры Вконтакте.

Социальная составляющая тоже играет роль: интересно щеголять перед друзьями собственной банковской картой.

🏦 Родителям — удобство. Детский банкинг для родителей — возможность привить юному поколению финансовую грамотность и заодно контролировать расходы. Во всех детских приложениях есть элемент обучения. Ребëнок учится распоряжаться бюджетом, откладывать на покупки и зарабатывать настоящие деньги. Но есть и дополнительные образовательные элементы — стори. Это мини-рассказы на интересные детям темы.

🏦 Банкам — выгода. Для банков детский банкинг — ещё одно долгосрочное направление развития: клиент с детства пользуется услугами, привыкает к бренду и не видит необходимости уходить к конкурентам.

Но чтобы воспитать финансово грамотное поколение, одной только карты недостаточно. Нужно учить детей пользоваться всеми банковскими продуктами и привлекать одну из самых малоохваченных аудиторий — подростков. В перспективе это даст банку готовых лояльных клиентов, а в моменте — привязывает родителей, которые держат свои счета ради детей.

Считается, что подросткам интересно пользоваться «взрослыми» продуктами. Но это не совсем так. Финансовую грамотность взрослые банковские приложения, существующие сегодня на российском рынке, не повышают и подростков ничем не привлекают. А это означает, что эта ниша абсолютно свободна и банки могут создавать продукты в уникальной нише и привлекать потенциальных клиентов, расширяя свою будущую аудиторию взрослых пользователей.

#финтех #best_practices

{kind=link}