Forwarded from Экономизм

Коротко и просто по эмбарго на нефть.

Глобально ничего страшного не происходит, его в том или ином виде все равно бы ввели. Но факты того, что, к примеру, седьмого пакета уже не будет, налицо.

1. Трубную нефть никто трогать не стал - это важно. По трубе могут и докупать начать.

2. На SWIFT в Сбере всем по фигу, и это косметическая правка.

3. Из пакета убрали недвигу.

4. Инфляция в Германии - 8,7%. Значит, у половины Европы она будет двузначной.

5. Больше санкций - сложнее договариваться по продовольствию и удобрениям.

Brent уже пробил 120, уйдет к 130 как пить дать. И в итоге будет дорожать и газ. Неясно, кому от этого хуже.

Глобально ничего страшного не происходит, его в том или ином виде все равно бы ввели. Но факты того, что, к примеру, седьмого пакета уже не будет, налицо.

1. Трубную нефть никто трогать не стал - это важно. По трубе могут и докупать начать.

2. На SWIFT в Сбере всем по фигу, и это косметическая правка.

3. Из пакета убрали недвигу.

4. Инфляция в Германии - 8,7%. Значит, у половины Европы она будет двузначной.

5. Больше санкций - сложнее договариваться по продовольствию и удобрениям.

Brent уже пробил 120, уйдет к 130 как пить дать. И в итоге будет дорожать и газ. Неясно, кому от этого хуже.

Forwarded from Инвестируй или проиграешь | Юрий Козлов

Более сотни частных инвесторов готовятся судиться с брокерами.

🏛Крупные российские банки с брокерской лицензией в марте-апреле 2022 года попали под американские санкции и потеряли возможность управлять иностранными активами своих клиентов, в результате чего они начали переводить ценные бумаги в другие организации.

📃По данным газеты «Известия», переход клиентских активов от одного брокера к другому создал немало проблем, вынудив некоторых инвесторов готовить обращения в суд для защиты своих прав и компенсации потерь.

Большинство претензий касаются действий брокерских подразделений ВТБ, Альфа-банка и Россельхозбанка.

💼 Львиная доля жалоб в адрес ВТБ - в части упущенной выгоды, в связи с закрытием торгов с 1 по 25 марта текущего года – брокер тогда, напомню, запретил торговлю иностранными бумагами, хотя технически это было возможно (речь об СПБ Бирже).

Первые иски могут быть рассмотрены уже в конце лета – начале осени, а суммы предъявляемых исков по прогнозам могут достигнуть нескольких миллионов рублей.

🤵♂️«Если переход из ВТБ в «Альфу», который проводился централизованно после введения санкций на первый банк, прошёл более-менее гладко, то затем россияне стали сталкиваться с отказом менеджеров от объяснений и с отсутствием доступа клиентов к своим брокерским счетам», - поведал ведущий юрист компании «Парфенон» Павел Уткин.

⚖️ По мнению многих юристов, доказать вину брокеров будет достаточно сложно. Процесс этот отнюдь не быстрый - суды рассматривают единичные иски 3–6 месяцев, коллективные — вплоть до восьми. При этом массовое обращение инвесторов в суд может побудить брокеров урегулировать спор без суда, поскольку это дешевле.

🤦♂️ Ну а одна из главных неприятных новостей этой недели для российских частных инвесторов - это блокировка части американских акций со стороны ЦБ и СПБ Биржи. Эта "спецоперация" была виртуозно подготовлена на выходных, а уже в понедельник "без объявления войны" и всяких предупреждений получила официальную огласку. О последствиях и точных цифрах заблокированных активов пока говорить рано, мнения поступают противоречивые, но одно совершенно понятно уже сейчас: инвестиционной привлекательности эта история уж точно не добавит отечественному фондовому рынку, нашим брокерам и нашему Центробанку. И это печально.

В этом смысле я в очередной раз поспешу порадоваться, что в начале марта этого года благополучно распродал все свои американские акции, именно на опасениях подобного рода, и уж лучше я буду переживать по поводу высокой налоговой базы 2022 года и безостановочно крепнущем рубле, нежели в один прекрасный момент оказаться заблокированным в своих активах.

🏛Крупные российские банки с брокерской лицензией в марте-апреле 2022 года попали под американские санкции и потеряли возможность управлять иностранными активами своих клиентов, в результате чего они начали переводить ценные бумаги в другие организации.

📃По данным газеты «Известия», переход клиентских активов от одного брокера к другому создал немало проблем, вынудив некоторых инвесторов готовить обращения в суд для защиты своих прав и компенсации потерь.

Большинство претензий касаются действий брокерских подразделений ВТБ, Альфа-банка и Россельхозбанка.

💼 Львиная доля жалоб в адрес ВТБ - в части упущенной выгоды, в связи с закрытием торгов с 1 по 25 марта текущего года – брокер тогда, напомню, запретил торговлю иностранными бумагами, хотя технически это было возможно (речь об СПБ Бирже).

Первые иски могут быть рассмотрены уже в конце лета – начале осени, а суммы предъявляемых исков по прогнозам могут достигнуть нескольких миллионов рублей.

🤵♂️«Если переход из ВТБ в «Альфу», который проводился централизованно после введения санкций на первый банк, прошёл более-менее гладко, то затем россияне стали сталкиваться с отказом менеджеров от объяснений и с отсутствием доступа клиентов к своим брокерским счетам», - поведал ведущий юрист компании «Парфенон» Павел Уткин.

⚖️ По мнению многих юристов, доказать вину брокеров будет достаточно сложно. Процесс этот отнюдь не быстрый - суды рассматривают единичные иски 3–6 месяцев, коллективные — вплоть до восьми. При этом массовое обращение инвесторов в суд может побудить брокеров урегулировать спор без суда, поскольку это дешевле.

🤦♂️ Ну а одна из главных неприятных новостей этой недели для российских частных инвесторов - это блокировка части американских акций со стороны ЦБ и СПБ Биржи. Эта "спецоперация" была виртуозно подготовлена на выходных, а уже в понедельник "без объявления войны" и всяких предупреждений получила официальную огласку. О последствиях и точных цифрах заблокированных активов пока говорить рано, мнения поступают противоречивые, но одно совершенно понятно уже сейчас: инвестиционной привлекательности эта история уж точно не добавит отечественному фондовому рынку, нашим брокерам и нашему Центробанку. И это печально.

В этом смысле я в очередной раз поспешу порадоваться, что в начале марта этого года благополучно распродал все свои американские акции, именно на опасениях подобного рода, и уж лучше я буду переживать по поводу высокой налоговой базы 2022 года и безостановочно крепнущем рубле, нежели в один прекрасный момент оказаться заблокированным в своих активах.

{kind=link}

Forwarded from Инвестиции на диване

⚡⚡️УК Finex передает привет своим клиентам

Цитирую информацию, которая сегодня была размещена на сайте управляющей компании (самое важное выделил жирным):

Как и для других фондов с рублевым хеджем, стремительное обесценение рубля привело к значительным убыткам по хеджу в FXRB. В условиях, когда международный сегмент рынка российских корпоративных еврооблигаций на фоне санкций практически перестал существовать, инвестиционный менеджер, действуя в соответствии с регулированием и инвестиционным мандатом, был вынужден продать все еврооблигации, которые относились к данному классу акций, чтобы покрыть долг по контрактам валютного хеджирования. В результате, в портфеле рублевого класса акций (FXRB) не осталось базовых активов.

Фонд FXRB в ближайшем будущем прекратит свое существование, и инвесторам не стоит ожидать каких-либо выплат по этому активу. На текущий момент эта информация раскрыта в краткой отчетности FinEx Funds ICAV.

👉Как говорил незабвенный Б.А. Березовский - деньги были, деньги будут, сейчас денег нет.

Цитирую информацию, которая сегодня была размещена на сайте управляющей компании (самое важное выделил жирным):

Как и для других фондов с рублевым хеджем, стремительное обесценение рубля привело к значительным убыткам по хеджу в FXRB. В условиях, когда международный сегмент рынка российских корпоративных еврооблигаций на фоне санкций практически перестал существовать, инвестиционный менеджер, действуя в соответствии с регулированием и инвестиционным мандатом, был вынужден продать все еврооблигации, которые относились к данному классу акций, чтобы покрыть долг по контрактам валютного хеджирования. В результате, в портфеле рублевого класса акций (FXRB) не осталось базовых активов.

Фонд FXRB в ближайшем будущем прекратит свое существование, и инвесторам не стоит ожидать каких-либо выплат по этому активу. На текущий момент эта информация раскрыта в краткой отчетности FinEx Funds ICAV.

👉Как говорил незабвенный Б.А. Березовский - деньги были, деньги будут, сейчас денег нет.

Forwarded from ИнвестТема | Литвинов Владимир

День сюрпризов на рынке РФ

Старт летних торгов прошел в позитивном ключе – индекс Мосбиржи подрос на 0,7%. Из тяжеловесов в лидерах роста были бумаги Газпрома и Сбербанка. Первый пользуется спросом на фоне рекордной дивидендной доходности, а рост Сбера стал для многих сюрпризом, поскольку банковский сектор ждут тяжелые времена.

Также Газпром представил операционные результаты за пять месяцев текущего года. Добыча упала на 4,8%, а экспорт сократился на 27,6% год к году Поскольку экспортные цены сейчас почти в 4 раза выше, чем годом ранее, то не удивлюсь, если по итогам полугодия чистая прибыль будет примерно на уровне 2021 года.

📉В лидерах падения были префы Мечела, которые похудели более чем на 23%. Инвесторы почему-то ждали гигантских дивидендов за 2021 год, а когда Совет директоров не утвердил выплаты, то бумаги попали под волну распродаж. Как можно было ждать дивидендов от компании, у которой высокая долговая нагрузка, а перспективы отрасли на этот год, мягко говоря, сомнительные?

Индекс производственной активности PMI от агентства Markit в мае вырос до 50,8%. Значение выше 50% сигнализирует о росте пром производства в России. Достаточно неожиданно, учитывая, что мы только входим в кризис. Посмотрим, какую динамику продемонстрирует данный индекс летом.

💵Несмотря на активные действия Центробанка, направленные на девальвацию рубля к доллару и евро, национальная валюта по-прежнему демонстрирует силу. В следующую пятницу ЦБ проведет очередное заседание, где может снизить ключевую ставку до 10%. На такой исход указывает и динамика рынка ОФЗ.

Маловероятно, что в условиях гигантского профицита торгового баланса, рубль будет сильно падать на снижении ключевой ставки, при этом можно рассчитывать на рост кредитования, что также неплохо для экономики.

📣Неоднозначные новости прилетают от FinEx. Несмотря на восстановление расчета стоимости чистых активов по шести фондам: FXIP, FXTP, FXRW, FXWO, FXRD, FXFA, другой фонд FXRB будет в скором времени ликвидирован. Еще одно токсичное отношение к инвесторам, на которых провайдеру, мягко говоря, плевать. Ждем информации по остальным фондам.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Старт летних торгов прошел в позитивном ключе – индекс Мосбиржи подрос на 0,7%. Из тяжеловесов в лидерах роста были бумаги Газпрома и Сбербанка. Первый пользуется спросом на фоне рекордной дивидендной доходности, а рост Сбера стал для многих сюрпризом, поскольку банковский сектор ждут тяжелые времена.

Также Газпром представил операционные результаты за пять месяцев текущего года. Добыча упала на 4,8%, а экспорт сократился на 27,6% год к году Поскольку экспортные цены сейчас почти в 4 раза выше, чем годом ранее, то не удивлюсь, если по итогам полугодия чистая прибыль будет примерно на уровне 2021 года.

📉В лидерах падения были префы Мечела, которые похудели более чем на 23%. Инвесторы почему-то ждали гигантских дивидендов за 2021 год, а когда Совет директоров не утвердил выплаты, то бумаги попали под волну распродаж. Как можно было ждать дивидендов от компании, у которой высокая долговая нагрузка, а перспективы отрасли на этот год, мягко говоря, сомнительные?

Индекс производственной активности PMI от агентства Markit в мае вырос до 50,8%. Значение выше 50% сигнализирует о росте пром производства в России. Достаточно неожиданно, учитывая, что мы только входим в кризис. Посмотрим, какую динамику продемонстрирует данный индекс летом.

💵Несмотря на активные действия Центробанка, направленные на девальвацию рубля к доллару и евро, национальная валюта по-прежнему демонстрирует силу. В следующую пятницу ЦБ проведет очередное заседание, где может снизить ключевую ставку до 10%. На такой исход указывает и динамика рынка ОФЗ.

Маловероятно, что в условиях гигантского профицита торгового баланса, рубль будет сильно падать на снижении ключевой ставки, при этом можно рассчитывать на рост кредитования, что также неплохо для экономики.

📣Неоднозначные новости прилетают от FinEx. Несмотря на восстановление расчета стоимости чистых активов по шести фондам: FXIP, FXTP, FXRW, FXWO, FXRD, FXFA, другой фонд FXRB будет в скором времени ликвидирован. Еще одно токсичное отношение к инвесторам, на которых провайдеру, мягко говоря, плевать. Ждем информации по остальным фондам.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Forwarded from Инвестируй или проиграешь | Юрий Козлов

📣 Управляющий директор «Ренессанс капитал» Максим Орловский накануне дал интервью Андрею Верникову. Послушать его мнение всегда интересно, поэтому рекомендую потратить полчаса своего времени, тем более на выходных.

Ну а если это время вы не найдёте, то предлагаю вашему вниманию основные тезисы из этого интервью:

✔️Летом истечёт срок действия банковских депозитов с высокой процентной ставкой, которые физлица открыли весной на 3 месяца. Часть денег может перейти на рынок акций, поскольку ряд бумаг стоят дёшево, предлагая при этом высокую дивидендную доходность.

✔️Притока средств физлиц в размере 0,5 трлн руб. будет достаточно для роста рынка акций на 20-25%. Полтриллиона рублей это порядка 5% банковских вкладов, размещенных весной.

✔️Акции Газпрома интересны для покупок с горизонтом до года. В долгосрочной перспективе высокие риски резкого падения доходов.

✔️НОВАТЭК сейчас привлекательнее Газпрома.

✔️Сбербанк сильно перепродан, но акции начнут расти, когда появятся намёки на дивидендные выплаты.

✔️Уход иностранных IT-компаний с российского рынка позволит отечественным эмитентам увеличить доходы, но оценка акций будет определяться настроениями инвесторов-физлиц.

✔️Компании цветной металлургии в РФ стоят дорого, и интересных идей в этом секторе сейчас нет.

✔️Производители удобрений интересны для покупок, на фоне более высокой маржинальности бизнеса, чем у мировых аналогов.

✔️Доллар по 60 рублей – это подарок!

Ну а если это время вы не найдёте, то предлагаю вашему вниманию основные тезисы из этого интервью:

✔️Летом истечёт срок действия банковских депозитов с высокой процентной ставкой, которые физлица открыли весной на 3 месяца. Часть денег может перейти на рынок акций, поскольку ряд бумаг стоят дёшево, предлагая при этом высокую дивидендную доходность.

✔️Притока средств физлиц в размере 0,5 трлн руб. будет достаточно для роста рынка акций на 20-25%. Полтриллиона рублей это порядка 5% банковских вкладов, размещенных весной.

✔️Акции Газпрома интересны для покупок с горизонтом до года. В долгосрочной перспективе высокие риски резкого падения доходов.

✔️НОВАТЭК сейчас привлекательнее Газпрома.

✔️Сбербанк сильно перепродан, но акции начнут расти, когда появятся намёки на дивидендные выплаты.

✔️Уход иностранных IT-компаний с российского рынка позволит отечественным эмитентам увеличить доходы, но оценка акций будет определяться настроениями инвесторов-физлиц.

✔️Компании цветной металлургии в РФ стоят дорого, и интересных идей в этом секторе сейчас нет.

✔️Производители удобрений интересны для покупок, на фоне более высокой маржинальности бизнеса, чем у мировых аналогов.

✔️Доллар по 60 рублей – это подарок!

YouTube

Максим Орловский - Какие акции покупать в 2022 году?

Полезные ссылки.

Компания Максима Орловского - https://rencap.com/

Ссылка на бесплатный телеграмм канал Андрея Верникова

https://t.me/vernikov_andrei

🎈🎈🎈🎈🎈🎈🎈🎈

_____________________________________

Максим Орловский - управляющий директор Ренессанс Капитал…

Компания Максима Орловского - https://rencap.com/

Ссылка на бесплатный телеграмм канал Андрея Верникова

https://t.me/vernikov_andrei

🎈🎈🎈🎈🎈🎈🎈🎈

_____________________________________

Максим Орловский - управляющий директор Ренессанс Капитал…

Forwarded from Инвестиции на диване

🔴Bloomberg разочаровал инвесторов, которые вкладывают в производителей электоромобилей

Согласно свежему отчету Bloomberg NEF, рынок EV-транспорта ждет замедление роста. Основная причина - дефицит и рост стоимости металлов, которые используются при производстве аккумуляторных батарей (литий, кобальт и никель). В течение последних 10 лет затраты на производство в пересчете на 1кВт/ч энергии аккумулятора постоянно снижались из-за улучшения технологий. Сейчас этот тренд повернул вспять - выпуск батарей становится все дороже и дороже. Из-за этого средняя стоимость одного EV-авто в Штатах уже выросла на 16%.

"Голубая мечта" всех адептов чистой энергии - достижение глобального уровня Net Zero Emission к 2050-му году - становится все более и более недостижимой. Честно говоря, аналитики Bloomberg уже прямо говорят: это невозможно. Темпы внедрения электротранспорта объективно отстают.

Лидерами движения к чистому транспорту являются Европа и Китай. Планируется, что уже к 2025-му году в этих регионах около 80% продаж новых пассажирских авто будет приходиться на EV-сегмент. В то же время США, Азия (без Китая), Африка и Южная Америка сильно отстают от темпа лидеров.

Развитие инфраструктуры также отстает: более половины всех общественных зарядных станций в мире расположено в Китае. Европа и Китай вместе имеют 85% от общемирового объема зарядных станций. В остальных регионах инфраструктура для зарядок EV развита крайне слабо.

Рынок следует общему тренду и снижает оценки компаний из сферы электротранспорта:

✅Tesla (TSLA) - минус 27% за 2 месяца

✅NIO (NIO) - минус 56% за полгода

✅Lucid Motors (LCID) - минус 66% за полгода

✅Rivian (RIVN) - минус 83% за полгода

Кто от этого выигрывает? В первую очередь - нефтяники, которым каждый год на моей памяти пророчат крах и сильное падение спроса из-за развития электротранспорта. Пока не случилось и в ближайшие 10-15 лет вряд ли случится.

👉А вы инвестируете в отрасль электромобилей? Какие компании есть в портфеле?

Согласно свежему отчету Bloomberg NEF, рынок EV-транспорта ждет замедление роста. Основная причина - дефицит и рост стоимости металлов, которые используются при производстве аккумуляторных батарей (литий, кобальт и никель). В течение последних 10 лет затраты на производство в пересчете на 1кВт/ч энергии аккумулятора постоянно снижались из-за улучшения технологий. Сейчас этот тренд повернул вспять - выпуск батарей становится все дороже и дороже. Из-за этого средняя стоимость одного EV-авто в Штатах уже выросла на 16%.

"Голубая мечта" всех адептов чистой энергии - достижение глобального уровня Net Zero Emission к 2050-му году - становится все более и более недостижимой. Честно говоря, аналитики Bloomberg уже прямо говорят: это невозможно. Темпы внедрения электротранспорта объективно отстают.

Лидерами движения к чистому транспорту являются Европа и Китай. Планируется, что уже к 2025-му году в этих регионах около 80% продаж новых пассажирских авто будет приходиться на EV-сегмент. В то же время США, Азия (без Китая), Африка и Южная Америка сильно отстают от темпа лидеров.

Развитие инфраструктуры также отстает: более половины всех общественных зарядных станций в мире расположено в Китае. Европа и Китай вместе имеют 85% от общемирового объема зарядных станций. В остальных регионах инфраструктура для зарядок EV развита крайне слабо.

Рынок следует общему тренду и снижает оценки компаний из сферы электротранспорта:

✅Tesla (TSLA) - минус 27% за 2 месяца

✅NIO (NIO) - минус 56% за полгода

✅Lucid Motors (LCID) - минус 66% за полгода

✅Rivian (RIVN) - минус 83% за полгода

Кто от этого выигрывает? В первую очередь - нефтяники, которым каждый год на моей памяти пророчат крах и сильное падение спроса из-за развития электротранспорта. Пока не случилось и в ближайшие 10-15 лет вряд ли случится.

👉А вы инвестируете в отрасль электромобилей? Какие компании есть в портфеле?

{kind=link}

Forwarded from ИнвестТема | Литвинов Владимир

Депозитарые расписки в новой реальности

Иностранные активы российского происхождения возглавили парад падения. По заявлениям эмитентов, санкции на НРД никак не касаются их деятельности. Однако нужно понимать, что ограничения НРД слабо повлияют на рост сахарной свеклы, но вот на взаимодействие акционеров и компании, данные санкции накладывают дополнительные риски.

Основной негатив в том, что могут возникнуть трудности с получением дивидендов и голосованием по распискам. Если вы не можете получить распределение прибыли и никак не влияете на дела в компании, то фактически расписки превращаются в фантики. Основной надеждой акционеров, удерживающих ГДР, остается редомицилляция (конвертация расписок в обыкновенные акции). Но этого может и не произойти.

Случайно ли Лента и Русал вернулись на родину в прошлом году? Если не верить в случайность, то мажоритарии крупных компаний могли быть заранее осведомлены о необходимости перерегистрации. Правда не все решили этим воспользоваться.

Сейчас же видим, что после наложенных санкций эмитенты не спешат даже объявлять о своих намерениях переехать. Основатель Яндекса, например, пока озабочен больше вопросом снятия санкций с себя, чем перерегистрацией компании.

Неопределенность, возникшая в расписках, резко повышает их риски. От покупок явно лучше воздержаться, ловля падающих ножей до добра ранее не доводила. Если же они уже есть в портфеле, то нужно взвешивать все за и против прежде чем резать убытки. В любом случае нет уверенности, что все отечественные компании с зарубежным листингом вернутся домой в течении нескольких лет, а значит, что восстановления некоторых расписок можно ждать очень долго, а то и вовсе не дождаться.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Иностранные активы российского происхождения возглавили парад падения. По заявлениям эмитентов, санкции на НРД никак не касаются их деятельности. Однако нужно понимать, что ограничения НРД слабо повлияют на рост сахарной свеклы, но вот на взаимодействие акционеров и компании, данные санкции накладывают дополнительные риски.

Основной негатив в том, что могут возникнуть трудности с получением дивидендов и голосованием по распискам. Если вы не можете получить распределение прибыли и никак не влияете на дела в компании, то фактически расписки превращаются в фантики. Основной надеждой акционеров, удерживающих ГДР, остается редомицилляция (конвертация расписок в обыкновенные акции). Но этого может и не произойти.

Случайно ли Лента и Русал вернулись на родину в прошлом году? Если не верить в случайность, то мажоритарии крупных компаний могли быть заранее осведомлены о необходимости перерегистрации. Правда не все решили этим воспользоваться.

Сейчас же видим, что после наложенных санкций эмитенты не спешат даже объявлять о своих намерениях переехать. Основатель Яндекса, например, пока озабочен больше вопросом снятия санкций с себя, чем перерегистрацией компании.

Неопределенность, возникшая в расписках, резко повышает их риски. От покупок явно лучше воздержаться, ловля падающих ножей до добра ранее не доводила. Если же они уже есть в портфеле, то нужно взвешивать все за и против прежде чем резать убытки. В любом случае нет уверенности, что все отечественные компании с зарубежным листингом вернутся домой в течении нескольких лет, а значит, что восстановления некоторых расписок можно ждать очень долго, а то и вовсе не дождаться.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Forwarded from Инвестируй или проиграешь | Юрий Козлов

Московская биржа (#MOEX) отчиталась об итогах торгов в мае 2022 года:

✔️ Число физических лиц, имеющих брокерские счета на Мосбирже, составило 19,8 млн (+482 тыс. за май), ими в общей сложности открыто 33,2 млн счетов.

✔️ В мае сделки на фондовом рынке совершили 1,9 млн человек (я так понимаю, речь идёт хотя бы об одной совершённой сделке в мае).

✔️ Доля частных инвесторов в объёме торгов акциями в мае составила 72,6%, в объёме торгов облигациями - 27%, на срочном рынке - 68,6%.

✔️ Количество открытых ИИС по итогам мая 2022 года превысило 5,5 млн человек.

✔️ Самые популярные акции мая в портфелях частных инвесторов: Газпром (36,5%), Сбербанк ао и Сбербанк ап (18% и 4,9% соответственно), ГМК Норникель (11,5%), ЛУКОЙЛ (7,6%), Сургутнефтегаз ап (6,1%), Роснефть (4,3%), МТС (4,2%), Яндекс (3,6%) и НЛМК (3,3%).

👉🏾 А теперь давайте отвлечёмся от этих красивых цифр и поразмышляем взвешенно и трезво: количество брокерских счетов и ИИС растёт - это конечно хорошо, но что с качеством? Об этом Мосбиржа, понятное дело, молчит, но очевидно, что многие российские частные инвесторы оказались фактически избиты (а кто-то даже убит) всеми этими санкциями, блокировками и т.д. и т.п. Особенно те, кто увлекался плечами и зарубежными рынками ценных бумаг (включая фонды).

Условно, если на счёте у человека в январе 2022 года был 1 млн руб., а сейчас на нём остался всего один рубль, то он тоже идёт в зачёт этой статистики! Или вы бы пошли закрывать этот уничтоженный брокерский счёт, с 1 рублём на счету (условный пример)? Нет конечно! А в общей статистике этот счёт считается, вдобавок с теми, кто только сейчас пришёл на фондовый рынок попытать счастья на медвежьем рынке. Вот такой математический обман, если позволите.

🧐 Спешу обратить ваше внимание на статистику, касающуюся доли частных инвесторов в общем объёме торгов акциями. В мае цифра составила, ещё раз напомню, 72,6%!!! Т.е. из четырёх сделок на рынке акций три совершают физики! К слову, по итогам января 2022 года (т.е. до начала СВО на Украине) эта доля составляла чуть больше 40%.

Почему я делаю акценты на этой цифре? Всё просто: в новой реальности роль физиков на российском фондовом рынке серьёзно выросла! А потому я продолжаю искренне верить в то, что как только банковские депозиты с доходностью в 15-20%, которые массово открывали россияне в марте-апреле этого года, подойдут к концу, вопрос о поиске высокой доходности вновь станет открытым! Ибо 8-9% годовых на депозите вряд ли сейчас кого-то обрадуют, согласитесь?

И вот тогда люди вновь начнут вспоминать про российский рынок акций! Весенняя боль начнёт затухать, а о щедрых дивидендах Газпрома и МТС будут трубить со всех телеграм-каналов, завлекая новых и старых участников в очередной раунд этой интересной и увлекательной, но очень сложной игры под названием "инвестиции".

Именно с надеждами на это раскланиваюсь и заканчиваю этот пост на позитиве!

Инвестируй или проиграешь!©

✔️ Число физических лиц, имеющих брокерские счета на Мосбирже, составило 19,8 млн (+482 тыс. за май), ими в общей сложности открыто 33,2 млн счетов.

✔️ В мае сделки на фондовом рынке совершили 1,9 млн человек (я так понимаю, речь идёт хотя бы об одной совершённой сделке в мае).

✔️ Доля частных инвесторов в объёме торгов акциями в мае составила 72,6%, в объёме торгов облигациями - 27%, на срочном рынке - 68,6%.

✔️ Количество открытых ИИС по итогам мая 2022 года превысило 5,5 млн человек.

✔️ Самые популярные акции мая в портфелях частных инвесторов: Газпром (36,5%), Сбербанк ао и Сбербанк ап (18% и 4,9% соответственно), ГМК Норникель (11,5%), ЛУКОЙЛ (7,6%), Сургутнефтегаз ап (6,1%), Роснефть (4,3%), МТС (4,2%), Яндекс (3,6%) и НЛМК (3,3%).

👉🏾 А теперь давайте отвлечёмся от этих красивых цифр и поразмышляем взвешенно и трезво: количество брокерских счетов и ИИС растёт - это конечно хорошо, но что с качеством? Об этом Мосбиржа, понятное дело, молчит, но очевидно, что многие российские частные инвесторы оказались фактически избиты (а кто-то даже убит) всеми этими санкциями, блокировками и т.д. и т.п. Особенно те, кто увлекался плечами и зарубежными рынками ценных бумаг (включая фонды).

Условно, если на счёте у человека в январе 2022 года был 1 млн руб., а сейчас на нём остался всего один рубль, то он тоже идёт в зачёт этой статистики! Или вы бы пошли закрывать этот уничтоженный брокерский счёт, с 1 рублём на счету (условный пример)? Нет конечно! А в общей статистике этот счёт считается, вдобавок с теми, кто только сейчас пришёл на фондовый рынок попытать счастья на медвежьем рынке. Вот такой математический обман, если позволите.

🧐 Спешу обратить ваше внимание на статистику, касающуюся доли частных инвесторов в общем объёме торгов акциями. В мае цифра составила, ещё раз напомню, 72,6%!!! Т.е. из четырёх сделок на рынке акций три совершают физики! К слову, по итогам января 2022 года (т.е. до начала СВО на Украине) эта доля составляла чуть больше 40%.

Почему я делаю акценты на этой цифре? Всё просто: в новой реальности роль физиков на российском фондовом рынке серьёзно выросла! А потому я продолжаю искренне верить в то, что как только банковские депозиты с доходностью в 15-20%, которые массово открывали россияне в марте-апреле этого года, подойдут к концу, вопрос о поиске высокой доходности вновь станет открытым! Ибо 8-9% годовых на депозите вряд ли сейчас кого-то обрадуют, согласитесь?

И вот тогда люди вновь начнут вспоминать про российский рынок акций! Весенняя боль начнёт затухать, а о щедрых дивидендах Газпрома и МТС будут трубить со всех телеграм-каналов, завлекая новых и старых участников в очередной раунд этой интересной и увлекательной, но очень сложной игры под названием "инвестиции".

Именно с надеждами на это раскланиваюсь и заканчиваю этот пост на позитиве!

Инвестируй или проиграешь!©

{kind=link}

Forwarded from Spydell_finance (Paul Spydell)

Национализация элиты и смена курса?

Нарратив и стилистика последних сообщений Дмитрия Медведева может свидетельствовать об исторической смене экономического курса и политического вектора с полным отказом от дипломатического языка.

«Ублюдочные власти в Варшаве, европейские имбецилы, ублюдки и выродки» с явным указанием на презрение к Европе и США при намерениях их уничтожить. Лихо, дерзко и неожиданно.

Очевидная остервенелость в словесных оборотах Дмитрия Медведева демонстрирует то, что многие в России ожидали, как минимум с 2014 года – отказ от интеграции в мировое пространство на правах подчиненных и выстраивание собственной и независимой повестки, как внутренней, так и внешней.

Почему так? Нельзя быть в первом эшелоне властной иерархии при исполнении государственных обязанностей и называть «западных партнёров» ублюдками с намерениями стереть их в пыль, а потом, как ни в чем не бывало выстраивать внешнеполитические и экономические отношения с Западом.

Следовательно, курс на отмежевание с Западом положен железно и процессы необратимы. Никто не вернется в прежнее русло коммуникаций. То, что было понятно в явном виде на заседании Совбеза 21 февраля, повторено Путиным 24 февраля и последовательно донесено многими федеральными чиновниками первого ранга на протяжении трех месяцев. Медведев поставил точку в вопросе: «а что дальше?»

Нет больше ни надежд, ни иллюзий в отношении выстраивания каких-либо коммуникаций с Западом с попытками играть по их правилам, когда за фиктивные обещания - Россия сдавала национальные интересы. Никто среди первых лиц государства не будет договариваться с Западом, понимая, что это невозможно.

А что из этого следует? Тотальная война России с коллективным Западом может быть закончена только через капитуляцию и фатальное разрушение одной из сторон, соответственно из этого кристаллизуется целый комплекс задач, решение которых было бы невозможно в рамках прежней парадигмы развития.

Внешнеполитическая доктрина последние 30 лет по факту базировалась на безусловном приоритете международного права над национальным (что было закреплено в Конституции), а следовательно интересы западной элиты ставились выше интересов России. Отсюда все эти бесконечные заигрывания с западными партнерами, поиск инвестиционного климата, интеграция в международное пространство.

Легитимизация околовластных структур и бизнеса происходила через вывоз капитала из России на Запад с надеждами, что этим можно «купить лояльность». Не получилось – все заблокировали и с позором выгнали.

Поэтому новая реальность предполагает формулировку и решение задач иного порядка.

Национализация элиты, которая предполагает понимание на уровне аксиомы, что никакого тыла среди внешних арбитров больше нет. Защита только внутри России, а поэтому придется выстраивать совершенно новую экономику, принципиально иные балансы сил среди бизнеса и политиков.

Не будет больше токсичного (не приносящего доход) вывоза капитала на Запад в той форме, которая наблюдалась последние 30 лет; не будет больше экспансии в Европу и США жен и детей политиков, чиновников и менеджеров государственных компаний; не будет больше скрытых договорняков, потому что нет больше никакого договороспособного коллективного Запада.

Качество государственных институтов будет повышено, как необходимое условие для выживания в условиях новой реальности.

Также особую значимость будет иметь «Новая экономическая политика», т. к. текущие основы либеральной экономики в России показали свое банкротство и несостоятельность. В этом смысле признание и популярность среди центров принятия решений приобретут концепции по трансформации мирового порядка, описываемые много лет Михаилом Хазиным и Сергеем Глазьевым.

Нарратив Медведева показывает, что больше не будет постыдных Минских соглашений и остановки на полпути. Процессы зашли слишком далеко, ставки повышены до предела, кнопка перезагрузки Обама-Медведев оставлена в прошлом. Теперь только до конца, обратного пути уже нет.

Нарратив и стилистика последних сообщений Дмитрия Медведева может свидетельствовать об исторической смене экономического курса и политического вектора с полным отказом от дипломатического языка.

«Ублюдочные власти в Варшаве, европейские имбецилы, ублюдки и выродки» с явным указанием на презрение к Европе и США при намерениях их уничтожить. Лихо, дерзко и неожиданно.

Очевидная остервенелость в словесных оборотах Дмитрия Медведева демонстрирует то, что многие в России ожидали, как минимум с 2014 года – отказ от интеграции в мировое пространство на правах подчиненных и выстраивание собственной и независимой повестки, как внутренней, так и внешней.

Почему так? Нельзя быть в первом эшелоне властной иерархии при исполнении государственных обязанностей и называть «западных партнёров» ублюдками с намерениями стереть их в пыль, а потом, как ни в чем не бывало выстраивать внешнеполитические и экономические отношения с Западом.

Следовательно, курс на отмежевание с Западом положен железно и процессы необратимы. Никто не вернется в прежнее русло коммуникаций. То, что было понятно в явном виде на заседании Совбеза 21 февраля, повторено Путиным 24 февраля и последовательно донесено многими федеральными чиновниками первого ранга на протяжении трех месяцев. Медведев поставил точку в вопросе: «а что дальше?»

Нет больше ни надежд, ни иллюзий в отношении выстраивания каких-либо коммуникаций с Западом с попытками играть по их правилам, когда за фиктивные обещания - Россия сдавала национальные интересы. Никто среди первых лиц государства не будет договариваться с Западом, понимая, что это невозможно.

А что из этого следует? Тотальная война России с коллективным Западом может быть закончена только через капитуляцию и фатальное разрушение одной из сторон, соответственно из этого кристаллизуется целый комплекс задач, решение которых было бы невозможно в рамках прежней парадигмы развития.

Внешнеполитическая доктрина последние 30 лет по факту базировалась на безусловном приоритете международного права над национальным (что было закреплено в Конституции), а следовательно интересы западной элиты ставились выше интересов России. Отсюда все эти бесконечные заигрывания с западными партнерами, поиск инвестиционного климата, интеграция в международное пространство.

Легитимизация околовластных структур и бизнеса происходила через вывоз капитала из России на Запад с надеждами, что этим можно «купить лояльность». Не получилось – все заблокировали и с позором выгнали.

Поэтому новая реальность предполагает формулировку и решение задач иного порядка.

Национализация элиты, которая предполагает понимание на уровне аксиомы, что никакого тыла среди внешних арбитров больше нет. Защита только внутри России, а поэтому придется выстраивать совершенно новую экономику, принципиально иные балансы сил среди бизнеса и политиков.

Не будет больше токсичного (не приносящего доход) вывоза капитала на Запад в той форме, которая наблюдалась последние 30 лет; не будет больше экспансии в Европу и США жен и детей политиков, чиновников и менеджеров государственных компаний; не будет больше скрытых договорняков, потому что нет больше никакого договороспособного коллективного Запада.

Качество государственных институтов будет повышено, как необходимое условие для выживания в условиях новой реальности.

Также особую значимость будет иметь «Новая экономическая политика», т. к. текущие основы либеральной экономики в России показали свое банкротство и несостоятельность. В этом смысле признание и популярность среди центров принятия решений приобретут концепции по трансформации мирового порядка, описываемые много лет Михаилом Хазиным и Сергеем Глазьевым.

Нарратив Медведева показывает, что больше не будет постыдных Минских соглашений и остановки на полпути. Процессы зашли слишком далеко, ставки повышены до предела, кнопка перезагрузки Обама-Медведев оставлена в прошлом. Теперь только до конца, обратного пути уже нет.

Forwarded from TruEcon

#Россия #инфляция #экономика #Кризис #ставки #БанкРоссии

Задумываясь о пятничном заседании Банка России по ставкам...

В общем-то мало сомнений в том, что ставка будет снижена, вопрос скорее в том, как сильно решится Банк России ее снизить...

✔️ Инфляция... За последнюю неделю цены снизились еще на 0.01%, но фактически они не особо меняются уже месяц, майская инфляция составила 0.1% м/м, а годовая инфляция снизилась с 17.8% до 17.1%. Летний дезинфляционный эффект скорее всего продолжится в ближайшие несколько месяцев, как по причине постепенного перекладывания в цены курса доллара, так и по причине сезонности. Но это будет частично сглаживаться растущими внешними ценами (экспортные цены во многих странах растут на 10-20% в год), и возможными дефицитами. Но объективно движение в 15% к концу года вполне просматривается, а это означает годовую инфляцию в оставшейся части года 5%.

✔️ Курс рубля... опять ныряет под 60 руб./долл., причем уже снято много ограничений (в принципе практически все, что можно снять в текущей ситуации), но цены на экспортные товары крайне высокие, накапливать валюту некомфортно (внутри ее слишком много – отрицательные ставки, снаружи – риски экспроприации). Видно, что ситуация немного подравнялась, но налоговый период впереди ... Хотя я по-прежнему не вижу ничего страшного в том, чтобы курс несколько месяцев рубль был крепким, но все действия уже показывают, что ЦБ/Минфин/экспортеры не сильно рады уходу под 60.

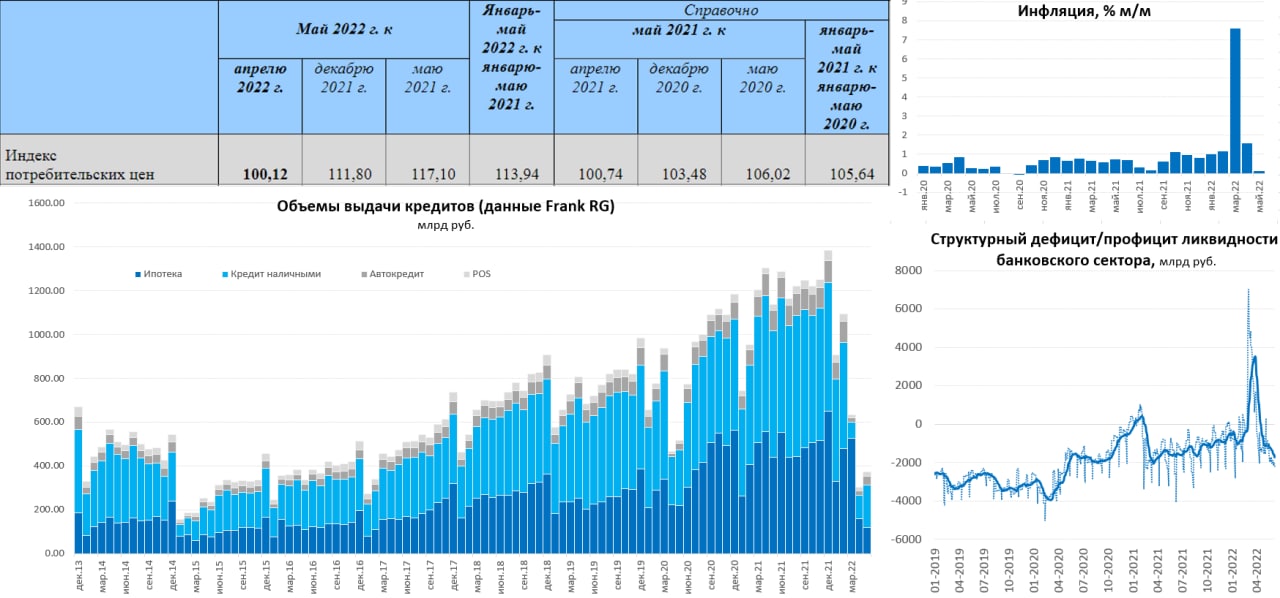

✔️ Кредит/депозит... С рублевой ликвидностью у банков все неплохо и продолжает улучшаться, на депозитах в ЦБ больше 3 трлн руб. Банки достаточно быстро снижают ставки по депозитам (средняя максимальная ставка крупнейших банков уже ниже 10%), да и по кредитам, подавляющая часть рублевых кредитов последних месяцев для компаний была выдана под плавающую ставку – они сразу переоцениваются как только ЦБ снижает ключевую ставку. В мае немного ожило кредитование населения, после апрельского провала выдачи подросли (по данным Frank RG) на 17% к апрелю до 372 млрд руб., но это все-равно лишь 1/3 от выдач в мае прошлого года, т.е. с учетом погашений объем кредитов населению сокращается.

Экономика... Спрос остается слабым, хотя нижнюю точку здесь, видимо, прошли, но восстановление не будет быстрым, будет сказываться резкий всплеск спроса в кризисный период (запасы), дезориентация по ценам (разброс цен на одни и те же товары огромен), слабость кредитования (хоть оно и проявляет признаки жизни), неопределенность и т.п. Но сам экономический спад уже очевидно будет не таким сильным, как ожидалось. Бюджет будет наращивать расходы.

Неопределенность в экономике по-прежнему очень большая, но есть вполне очевидный потенциал снижения ставок до ~7…8%, причем имеет смысл это делать достаточно быстро. В этом смысле вижу мало аргументов за то, чтобы не снизить ставку до 9% в эту пятницу... )

@truecon

Задумываясь о пятничном заседании Банка России по ставкам...

В общем-то мало сомнений в том, что ставка будет снижена, вопрос скорее в том, как сильно решится Банк России ее снизить...

✔️ Инфляция... За последнюю неделю цены снизились еще на 0.01%, но фактически они не особо меняются уже месяц, майская инфляция составила 0.1% м/м, а годовая инфляция снизилась с 17.8% до 17.1%. Летний дезинфляционный эффект скорее всего продолжится в ближайшие несколько месяцев, как по причине постепенного перекладывания в цены курса доллара, так и по причине сезонности. Но это будет частично сглаживаться растущими внешними ценами (экспортные цены во многих странах растут на 10-20% в год), и возможными дефицитами. Но объективно движение в 15% к концу года вполне просматривается, а это означает годовую инфляцию в оставшейся части года 5%.

✔️ Курс рубля... опять ныряет под 60 руб./долл., причем уже снято много ограничений (в принципе практически все, что можно снять в текущей ситуации), но цены на экспортные товары крайне высокие, накапливать валюту некомфортно (внутри ее слишком много – отрицательные ставки, снаружи – риски экспроприации). Видно, что ситуация немного подравнялась, но налоговый период впереди ... Хотя я по-прежнему не вижу ничего страшного в том, чтобы курс несколько месяцев рубль был крепким, но все действия уже показывают, что ЦБ/Минфин/экспортеры не сильно рады уходу под 60.

✔️ Кредит/депозит... С рублевой ликвидностью у банков все неплохо и продолжает улучшаться, на депозитах в ЦБ больше 3 трлн руб. Банки достаточно быстро снижают ставки по депозитам (средняя максимальная ставка крупнейших банков уже ниже 10%), да и по кредитам, подавляющая часть рублевых кредитов последних месяцев для компаний была выдана под плавающую ставку – они сразу переоцениваются как только ЦБ снижает ключевую ставку. В мае немного ожило кредитование населения, после апрельского провала выдачи подросли (по данным Frank RG) на 17% к апрелю до 372 млрд руб., но это все-равно лишь 1/3 от выдач в мае прошлого года, т.е. с учетом погашений объем кредитов населению сокращается.

Экономика... Спрос остается слабым, хотя нижнюю точку здесь, видимо, прошли, но восстановление не будет быстрым, будет сказываться резкий всплеск спроса в кризисный период (запасы), дезориентация по ценам (разброс цен на одни и те же товары огромен), слабость кредитования (хоть оно и проявляет признаки жизни), неопределенность и т.п. Но сам экономический спад уже очевидно будет не таким сильным, как ожидалось. Бюджет будет наращивать расходы.

Неопределенность в экономике по-прежнему очень большая, но есть вполне очевидный потенциал снижения ставок до ~7…8%, причем имеет смысл это делать достаточно быстро. В этом смысле вижу мало аргументов за то, чтобы не снизить ставку до 9% в эту пятницу... )

@truecon

{kind=link}

Forwarded from Инвестируй или проиграешь | Юрий Козлов

🛢Скидки на нефть заканчиваются?!

По данным Reuters, Роснефть воздерживается от подписания новых контрактов с индийскими нефтеперерабатывающими заводами, так как у компании в настоящий момент нет свободных объемов.

🇮🇳 Как вы знаете, Индия в последние месяцы активно скупает чёрное золото у Роснефти, благодаря щедрым скидкам к эталонному сорту Brent, которые сейчас достигают $35 за бочку.

И отсутствие новых сделок с «Роснефтью» может подтолкнуть индийские НПЗ увеличить закупки чёрного золота на спотовом рынке, где ценник значительно дороже.

При этом индийские источники сообщают, что российская #нефть больше не доступна с большими скидками, и они получают меньше предложений о продаже на условиях поставки в порт (DAP), согласно которым продавец оплачивает страховку и фрахт, а право собственности передаётся только покупателю.

📊 Очевидно, что на мировом нефтяном рынке усиливается дефицит предложения, из-за проблем с добычей в нескольких странах ОПЕК+, а саудиты твердят при этом, что не смогут компенсировать потери, и на них рассчитывать в этом году точно не стоит.

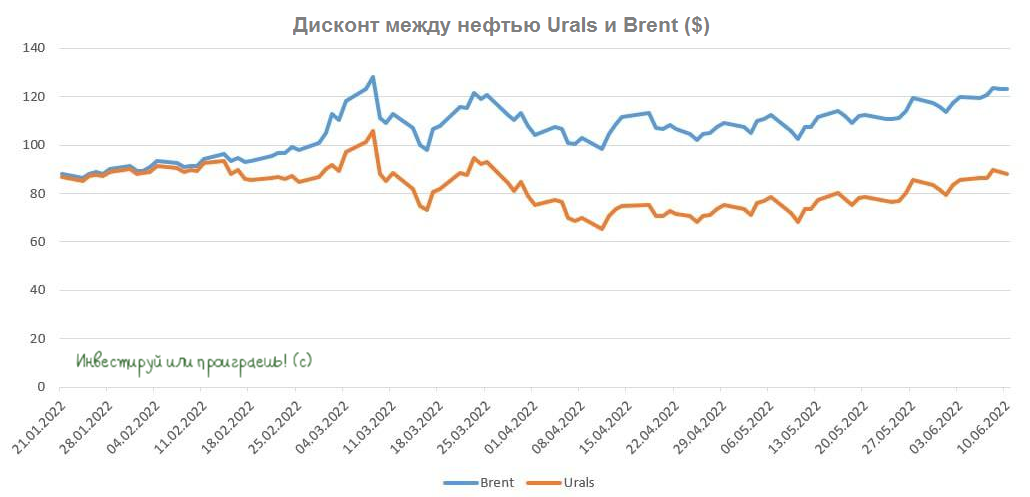

⚖️ Российский сорт Urals сейчас торгуется по $88 за баррель (что по текущему курсу означает 5100 рублей). Напомню, годом ранее ценник был $70 или 5040 руб. То есть динамика практически околонулевая, что вызвано сильным укреплением рубля.

👉 Поскольку Роснефть (#ROSN) отказывается подписывать новые контракты с гигантскими скидками, то ждём постепенного сокращения дисконта Urals к Brent, что позволит отечественным нефтяникам увеличить доходы во втором полугодии.

Западные санкции против России привели к перераспределению мировых энергетических потоков. Москва вынуждена переориентировать поставки нефти на азиатский рынок — в Индию и Китай. При этом США и Европа, формально отказавшиеся от российских энергоресурсов, продолжают покупать сырьё из РФ, используя всевозможные лазейки и обходные пути. Так, трейдеры скрывают происхождение углеводородов, покупая «коктейль из запрещенки». Как это происходит — разбирались «Известия».

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

По данным Reuters, Роснефть воздерживается от подписания новых контрактов с индийскими нефтеперерабатывающими заводами, так как у компании в настоящий момент нет свободных объемов.

🇮🇳 Как вы знаете, Индия в последние месяцы активно скупает чёрное золото у Роснефти, благодаря щедрым скидкам к эталонному сорту Brent, которые сейчас достигают $35 за бочку.

И отсутствие новых сделок с «Роснефтью» может подтолкнуть индийские НПЗ увеличить закупки чёрного золота на спотовом рынке, где ценник значительно дороже.

При этом индийские источники сообщают, что российская #нефть больше не доступна с большими скидками, и они получают меньше предложений о продаже на условиях поставки в порт (DAP), согласно которым продавец оплачивает страховку и фрахт, а право собственности передаётся только покупателю.

📊 Очевидно, что на мировом нефтяном рынке усиливается дефицит предложения, из-за проблем с добычей в нескольких странах ОПЕК+, а саудиты твердят при этом, что не смогут компенсировать потери, и на них рассчитывать в этом году точно не стоит.

⚖️ Российский сорт Urals сейчас торгуется по $88 за баррель (что по текущему курсу означает 5100 рублей). Напомню, годом ранее ценник был $70 или 5040 руб. То есть динамика практически околонулевая, что вызвано сильным укреплением рубля.

👉 Поскольку Роснефть (#ROSN) отказывается подписывать новые контракты с гигантскими скидками, то ждём постепенного сокращения дисконта Urals к Brent, что позволит отечественным нефтяникам увеличить доходы во втором полугодии.

Западные санкции против России привели к перераспределению мировых энергетических потоков. Москва вынуждена переориентировать поставки нефти на азиатский рынок — в Индию и Китай. При этом США и Европа, формально отказавшиеся от российских энергоресурсов, продолжают покупать сырьё из РФ, используя всевозможные лазейки и обходные пути. Так, трейдеры скрывают происхождение углеводородов, покупая «коктейль из запрещенки». Как это происходит — разбирались «Известия».

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

Forwarded from Инвестэкономика

🔎 Что будет с «Северсталью» после санкций?

Российская горно-металлургическая компания «Северсталь» попала под санкции США – ее включили в SDN-лист (Specially Designated Nationals). Попадание в SDN-лист означает, что американские граждане и компании не смогут проводить сделки с компанией, а ее активы и счета в американской юрисдикции будут блокированы.

📌 На чем строится бизнес компании

Основные производственные активы «Северстали» находятся в России.

По итогам 2021 года (в годовом выражении):

✅ Выручка выросла на 69% – до 11,6 млрд руб.

✅ Прибыль от операционной деятельности увеличилась на 179% – до 5,4 млрд руб.

✅ Свободный денежный поток компании увеличился на 322% – до 3,5 млрд руб.

На долю экспорта пришлось 48% от общего объема продаж «Северстали». Согласно отчету компании, на Америку пришлось только 5% от общих продаж, на российский рынок – 55%, на Европу – 31%, на продажи в странах СНГ – 5%, Ближний Восток – 3%, «Прочее» – 1%.

📌 Группа «Северстали» состоит из двух сегментов:

1️⃣ «Северсталь Ресурс», в который входят добыча железной руды, угля, золота и производство феррониобия.

2️⃣ «Северсталь Российская Сталь» – это сталелитейные и оцинковочные производства в Череповце, производство труб, метизов, переработка металлолома, торговые, сервисные и транспортные предприятия, расположенные в Европе.

📌 Что будет с «Северсталью» после санкций

Американские санкции не позволят компании расплачиваться по обязательствам, возможны технические дефолты. Особенно остро будет стоять вопрос привлечения нового заемного капитала в будущем. Также «Северсталь» не сможет заключать новые контракты с американскими партнерами.

Включение в SDN-List крайне негативно для бизнеса компании, сильно зависимого от международных рынков сбыта.

Теперь «Северсталь» лишается экспортных возможностей, а это подразумевает сокращение производственных мощностей вдвое. Как вы заметили, большая часть выручки компании приходилась на Европу.

📌 Что делать с акциями компании

Аналитики скептически относятся к идее покупки подешевевших акций «Северстали». Ловить «падающие ножи» опасно. У «Северстали», помимо SDN, уже были значительные проблемы:

• падение стоимости продукции на международном и внутреннем рынке;

• эмбарго со стороны ЕС и США;

• сложности с реализацией продукции на азиатском рынке;

• укрепление рубля.

С учетом этих факторов инвестиционные риски для «Северстали» сейчас очень высоки.

Российская горно-металлургическая компания «Северсталь» попала под санкции США – ее включили в SDN-лист (Specially Designated Nationals). Попадание в SDN-лист означает, что американские граждане и компании не смогут проводить сделки с компанией, а ее активы и счета в американской юрисдикции будут блокированы.

📌 На чем строится бизнес компании

Основные производственные активы «Северстали» находятся в России.

По итогам 2021 года (в годовом выражении):

✅ Выручка выросла на 69% – до 11,6 млрд руб.

✅ Прибыль от операционной деятельности увеличилась на 179% – до 5,4 млрд руб.

✅ Свободный денежный поток компании увеличился на 322% – до 3,5 млрд руб.

На долю экспорта пришлось 48% от общего объема продаж «Северстали». Согласно отчету компании, на Америку пришлось только 5% от общих продаж, на российский рынок – 55%, на Европу – 31%, на продажи в странах СНГ – 5%, Ближний Восток – 3%, «Прочее» – 1%.

📌 Группа «Северстали» состоит из двух сегментов:

1️⃣ «Северсталь Ресурс», в который входят добыча железной руды, угля, золота и производство феррониобия.

2️⃣ «Северсталь Российская Сталь» – это сталелитейные и оцинковочные производства в Череповце, производство труб, метизов, переработка металлолома, торговые, сервисные и транспортные предприятия, расположенные в Европе.

📌 Что будет с «Северсталью» после санкций

Американские санкции не позволят компании расплачиваться по обязательствам, возможны технические дефолты. Особенно остро будет стоять вопрос привлечения нового заемного капитала в будущем. Также «Северсталь» не сможет заключать новые контракты с американскими партнерами.

Включение в SDN-List крайне негативно для бизнеса компании, сильно зависимого от международных рынков сбыта.

Теперь «Северсталь» лишается экспортных возможностей, а это подразумевает сокращение производственных мощностей вдвое. Как вы заметили, большая часть выручки компании приходилась на Европу.

📌 Что делать с акциями компании

Аналитики скептически относятся к идее покупки подешевевших акций «Северстали». Ловить «падающие ножи» опасно. У «Северстали», помимо SDN, уже были значительные проблемы:

• падение стоимости продукции на международном и внутреннем рынке;

• эмбарго со стороны ЕС и США;

• сложности с реализацией продукции на азиатском рынке;

• укрепление рубля.

С учетом этих факторов инвестиционные риски для «Северстали» сейчас очень высоки.

Forwarded from ИнвестТема | Литвинов Владимир

Газпром - альтернативный взгляд

Тезис о том, что мы победили в "газовой войне" прочно засел в умах инвесторов. Подгоняемые СМИ и рекомендацией по дивидендам за 2021 год, эти самые инвесторы готовы начинать покупки даже с текущих значений. В этой статье я хочу дать альтернативный взгляд на перспективы компании, дабы вы были более объективными и не кидались в омут с головой.

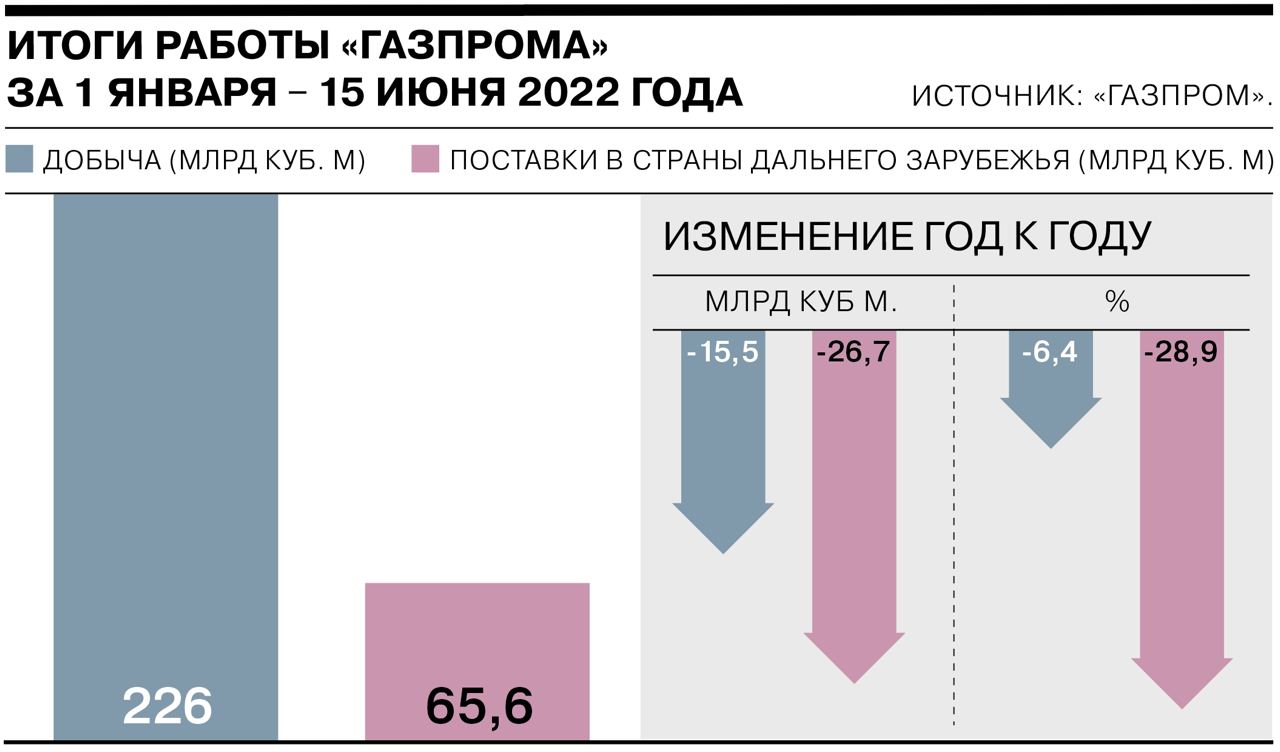

Итак, поставки Газпрома в дальнее зарубежье за 5 месяцев текущего года сократились на треть. 65,6 млрд куб. м газа ушло на экспорт в отчетном периоде, что на 28,9% ниже уровня прошлого года. Среднесуточный экспорт в июне также снижается на 13%. И это учитывая ажиотажный спрос на газ и рекордные темпы заполнения газовых хранилищ в Европе.

Сокращение экспорта влияет и на добычу. С начала года она упала на 6,4% и продолжит падать весь оставшийся год. Выпадающие объемы вряд ли смогут впитать страны Азии. Быстро нарастить экспорт в Китай не получится из-за отсутствия достаточной пропускной способности Силы Сибири.

Дополнительным негативом служат проблемы с турбинами на Северном потоке. Прокачка газа на компрессорной станции «Портовая» сократилась на треть до 100 млн куб. м в сутки. Компания Siemens, которая должна обслуживать турбины и поставлять необходимые комплектующие, отказывается от своих обязательств. Где же импортозамещение спросите вы? 👈🏻 Риторический вопрос.

В полной мере мы не можем оценить, как сокращение добычи и экспорта повлияет на финансовые результаты. Компания продолжает скрывать эти данные. Тем не менее по периферийным показателям можем выстраивать инвест-модели. Одним из таких показателей является цена на газ.

Как мы уже знаем, контрактные цены отличаются от спотовых, однако регулярно приближаются к ним после перезаключения контрактов на новый срок. Вчера цены на газ на европейских хабах подскочили на 10% и вновь превысили $1300 за тыс. кубометров. Проблемы с экспортом Газпрома влияют на них напрямую.

В этой статье я постарался не говорить о дивидендах, так как они единственный драйвер, который влияет на котировки в моменте. Но мы долгосрочные инвесторы и такие фундаментальные факторы, как сокращение объемов экспорта и добычи, должны учитывать.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Тезис о том, что мы победили в "газовой войне" прочно засел в умах инвесторов. Подгоняемые СМИ и рекомендацией по дивидендам за 2021 год, эти самые инвесторы готовы начинать покупки даже с текущих значений. В этой статье я хочу дать альтернативный взгляд на перспективы компании, дабы вы были более объективными и не кидались в омут с головой.

Итак, поставки Газпрома в дальнее зарубежье за 5 месяцев текущего года сократились на треть. 65,6 млрд куб. м газа ушло на экспорт в отчетном периоде, что на 28,9% ниже уровня прошлого года. Среднесуточный экспорт в июне также снижается на 13%. И это учитывая ажиотажный спрос на газ и рекордные темпы заполнения газовых хранилищ в Европе.

Сокращение экспорта влияет и на добычу. С начала года она упала на 6,4% и продолжит падать весь оставшийся год. Выпадающие объемы вряд ли смогут впитать страны Азии. Быстро нарастить экспорт в Китай не получится из-за отсутствия достаточной пропускной способности Силы Сибири.

Дополнительным негативом служат проблемы с турбинами на Северном потоке. Прокачка газа на компрессорной станции «Портовая» сократилась на треть до 100 млн куб. м в сутки. Компания Siemens, которая должна обслуживать турбины и поставлять необходимые комплектующие, отказывается от своих обязательств. Где же импортозамещение спросите вы? 👈🏻 Риторический вопрос.

В полной мере мы не можем оценить, как сокращение добычи и экспорта повлияет на финансовые результаты. Компания продолжает скрывать эти данные. Тем не менее по периферийным показателям можем выстраивать инвест-модели. Одним из таких показателей является цена на газ.

Как мы уже знаем, контрактные цены отличаются от спотовых, однако регулярно приближаются к ним после перезаключения контрактов на новый срок. Вчера цены на газ на европейских хабах подскочили на 10% и вновь превысили $1300 за тыс. кубометров. Проблемы с экспортом Газпрома влияют на них напрямую.

В этой статье я постарался не говорить о дивидендах, так как они единственный драйвер, который влияет на котировки в моменте. Но мы долгосрочные инвесторы и такие фундаментальные факторы, как сокращение объемов экспорта и добычи, должны учитывать.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Forwarded from ИнвестТема | Литвинов Владимир

У Акрона и Яндекса прибавится акционеров

Неделю российский рынок начал на позитивной ноте. Большинство акций находится в зеленой зоне, но причины роста в каждом отдельном случае могут отличаться.

🌱 Так, причиной сильного роста Новатэка называют прошедший экономический форум ПМЭФ-2022. В то же время, Акрон растет на новостях о сокращении доли основного акционера ниже контрольного значения. Вячеслав Кантор, который владел ~95% Акрона и попал под санкции Великобритании и ЕС, передал 45,1% акций в доверительное управление менеджменту компании.

При себе у него остается все еще 40% акций. Вероятно, это только начало пути по “выходу” из-под санкций, поэтому дивиденды Акрона в этом году поставил бы под знак вопроса.

💵 Рубль к доллару продолжил укрепляться и достиг уровней 2015 года. Одни экономисты и чиновники заявляют, что крепкий рубль несет вред российской экономике и нужно девальвировать его до 70-80 рублей за доллар. Другие же отмечают, что привязка к “нестабильным” валютам недружественных стран только усугубит ситуацию.

💬 В любом случае смотрим по фактам – ЦБ пока не принимает радикальных мер, а доминирование экспорта над импортом толкает рубль вверх.

Яндекс договорился о выкупе 93,2% своих конвертируемых облигаций. Общий размер выпуска в 2020 году оценивался в $1,25 млрд. В Яндексе сообщили, что за каждые $200 тыс. держатели получат $140 тыс. и 957 акций Яндекса. Встает вопрос, откуда будут взяты акции? Очень вероятно, речь о дополнительной эмиссии, что негативно для текущих акционеров.

💬 С другой стороны, высокий курс рубля дает возможность выкупить эти самые облигации по приемлемым значениям и выгодно закрыть валютные кредиты.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Неделю российский рынок начал на позитивной ноте. Большинство акций находится в зеленой зоне, но причины роста в каждом отдельном случае могут отличаться.

🌱 Так, причиной сильного роста Новатэка называют прошедший экономический форум ПМЭФ-2022. В то же время, Акрон растет на новостях о сокращении доли основного акционера ниже контрольного значения. Вячеслав Кантор, который владел ~95% Акрона и попал под санкции Великобритании и ЕС, передал 45,1% акций в доверительное управление менеджменту компании.

При себе у него остается все еще 40% акций. Вероятно, это только начало пути по “выходу” из-под санкций, поэтому дивиденды Акрона в этом году поставил бы под знак вопроса.

💵 Рубль к доллару продолжил укрепляться и достиг уровней 2015 года. Одни экономисты и чиновники заявляют, что крепкий рубль несет вред российской экономике и нужно девальвировать его до 70-80 рублей за доллар. Другие же отмечают, что привязка к “нестабильным” валютам недружественных стран только усугубит ситуацию.

💬 В любом случае смотрим по фактам – ЦБ пока не принимает радикальных мер, а доминирование экспорта над импортом толкает рубль вверх.

Яндекс договорился о выкупе 93,2% своих конвертируемых облигаций. Общий размер выпуска в 2020 году оценивался в $1,25 млрд. В Яндексе сообщили, что за каждые $200 тыс. держатели получат $140 тыс. и 957 акций Яндекса. Встает вопрос, откуда будут взяты акции? Очень вероятно, речь о дополнительной эмиссии, что негативно для текущих акционеров.

💬 С другой стороны, высокий курс рубля дает возможность выкупить эти самые облигации по приемлемым значениям и выгодно закрыть валютные кредиты.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Forwarded from Spydell_finance (Paul Spydell)

Санкции – вот он драйвер экономического роста.

История противостояния США против флагмана китайского хайтек производства, компании Huawei, началась в декабре 2018 после ареста финдиректора Huawei, далее ложное обвинение в промышленном шпионаже и краже технологий. В мае 2019 США внесли Huawei в черный список с запретом использовать американские технологии и покупать оборудование, комплектующие.

К США присоединились почти все международные технологические корпорации. К середине 2020 все это привело к тому, что США способствовали отказу TSMC от производства китайских процессоров на передовом техпроцессе.

В итоге глобальный запрет на android и любой американский софт, запрет на промежуточную продукцию и комплектующие, запрет на производство компонентов для Huawei на заводах, подконтрольных США, запрет на любые технологии и лицензии, которые, как в американской юрисдикции, так и в странах в зоне влияния США.

Причина наезда на Huawei была в том, что китайский флагман стал лидером технологий и инноваций, обгоняя Apple. США не хотели, чтобы Китай обогнал Apple и начался циничный санкционный удар. Huawei разогнали выручку с 30 млрд долл до 120 млрд за 8 лет до 2019 года. Тогда Huawei был единственным в мире производителем смартфонов, который наращивал продажи вне Китая, становясь флагманом мировых технологий в телекоммуникационном оборудовании, потребительской электроники и полупроводниках.

Нюанс американских санкций в том, что они экстерриториальные, т.е американские санкции практически автоматически означают санкции ключевых партнеров США. Поэтому Китай не мог надеяться на партнеров – их нет.

Запретив производить процессоры по передовым техпроцессам, китайцы в 2020 начали форсированно развивать собственную полупроводниковую промышленность. Результат?

Девятнадцать из двадцати самых быстрорастущих в мире компаний (по данным Bloomberg), занимающихся производством чипов за последние четыре квартала, являются выходцами из Китая!

Растут не только чипмейкеры, но и компании, производящее оборудование для изготовления чипов, т.к. мировым монополистом является нидерландская ASML Holding NV, а абсолютным лидером по производству чипов – тайванская Taiwan Semiconductor Manufacturing.

Глобальная выручка чипмейкеров составляет около 630-670 млрд долл (Bloomberg занижает до 550 млрд), лидерами являются Тайвань, США и Корея. Япония уже давно сходит со сцены, но Китай быстро растет.

В 2021 году Китай уже реализовывает микросхем и чипов собственного производства на 150 млрд долл, при росте международных заказов на 60% г/г, выручка в 2022 может увеличиться на 50%, а лидер - китайская SMIC, которая растет на 70% г/г, чему способствует глобальный дефицит чипов и ставка компартии Китая на собственные технологии и производство замкнутого цикла от и до.

От аутсайдера, Китай за считанные годы становится мировым флагманом и этот прогресс не остановить. Через 4 года Китай достигнет паритета с TSMC по технологиям, а через три года станет абсолютным лидером в сегменте полупроводников по совокупной выручке. Невероятно!

Как из ничего стать всем. Вот история китайского успеха и триггером под экспансию стали санкции, когда Китай убедился, что только через технологический суверенитет можно добиться выживания в этом токсичном мире.

История противостояния США против флагмана китайского хайтек производства, компании Huawei, началась в декабре 2018 после ареста финдиректора Huawei, далее ложное обвинение в промышленном шпионаже и краже технологий. В мае 2019 США внесли Huawei в черный список с запретом использовать американские технологии и покупать оборудование, комплектующие.

К США присоединились почти все международные технологические корпорации. К середине 2020 все это привело к тому, что США способствовали отказу TSMC от производства китайских процессоров на передовом техпроцессе.

В итоге глобальный запрет на android и любой американский софт, запрет на промежуточную продукцию и комплектующие, запрет на производство компонентов для Huawei на заводах, подконтрольных США, запрет на любые технологии и лицензии, которые, как в американской юрисдикции, так и в странах в зоне влияния США.

Причина наезда на Huawei была в том, что китайский флагман стал лидером технологий и инноваций, обгоняя Apple. США не хотели, чтобы Китай обогнал Apple и начался циничный санкционный удар. Huawei разогнали выручку с 30 млрд долл до 120 млрд за 8 лет до 2019 года. Тогда Huawei был единственным в мире производителем смартфонов, который наращивал продажи вне Китая, становясь флагманом мировых технологий в телекоммуникационном оборудовании, потребительской электроники и полупроводниках.

Нюанс американских санкций в том, что они экстерриториальные, т.е американские санкции практически автоматически означают санкции ключевых партнеров США. Поэтому Китай не мог надеяться на партнеров – их нет.

Запретив производить процессоры по передовым техпроцессам, китайцы в 2020 начали форсированно развивать собственную полупроводниковую промышленность. Результат?

Девятнадцать из двадцати самых быстрорастущих в мире компаний (по данным Bloomberg), занимающихся производством чипов за последние четыре квартала, являются выходцами из Китая!

Растут не только чипмейкеры, но и компании, производящее оборудование для изготовления чипов, т.к. мировым монополистом является нидерландская ASML Holding NV, а абсолютным лидером по производству чипов – тайванская Taiwan Semiconductor Manufacturing.

Глобальная выручка чипмейкеров составляет около 630-670 млрд долл (Bloomberg занижает до 550 млрд), лидерами являются Тайвань, США и Корея. Япония уже давно сходит со сцены, но Китай быстро растет.

В 2021 году Китай уже реализовывает микросхем и чипов собственного производства на 150 млрд долл, при росте международных заказов на 60% г/г, выручка в 2022 может увеличиться на 50%, а лидер - китайская SMIC, которая растет на 70% г/г, чему способствует глобальный дефицит чипов и ставка компартии Китая на собственные технологии и производство замкнутого цикла от и до.

От аутсайдера, Китай за считанные годы становится мировым флагманом и этот прогресс не остановить. Через 4 года Китай достигнет паритета с TSMC по технологиям, а через три года станет абсолютным лидером в сегменте полупроводников по совокупной выручке. Невероятно!

Как из ничего стать всем. Вот история китайского успеха и триггером под экспансию стали санкции, когда Китай убедился, что только через технологический суверенитет можно добиться выживания в этом токсичном мире.

Forwarded from ИнвестТема | Литвинов Владимир

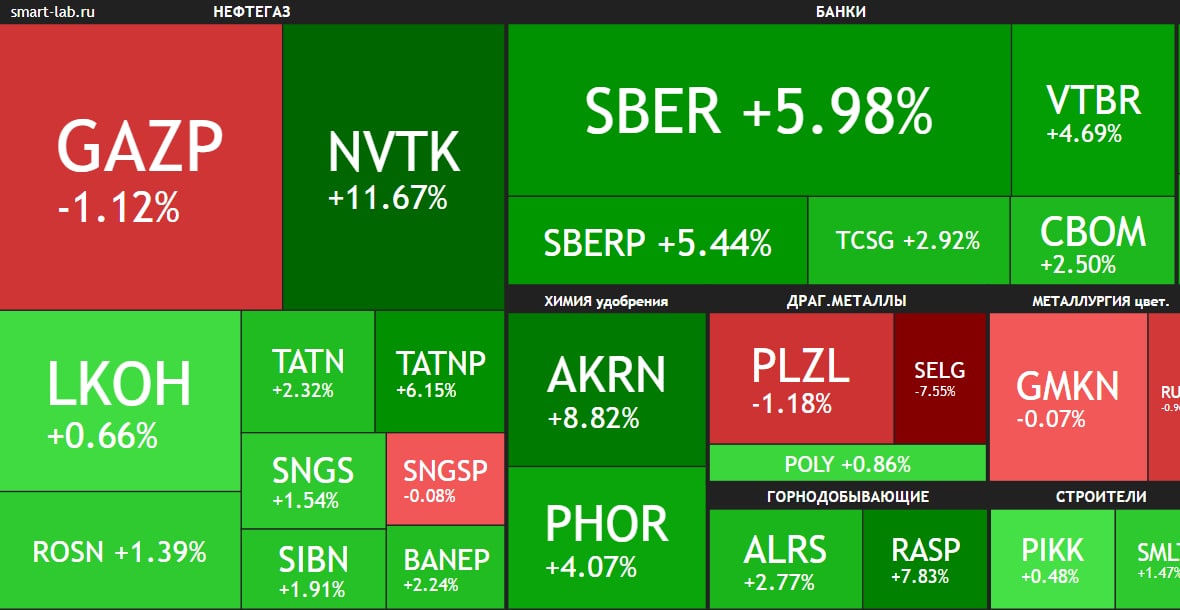

На безрыбье и рак рыба

По итогам торгов в четверг индекс Мосбиржи потяжелел на 1,36%. В лидерах роста были бумаги застройщиков - ПИК вырос на 9,7%, Самолет на 4%. Повторяется ситуация 2020 года, когда в самый разгар первой волны пандемии все инвесторы ринулись скупать акции девелоперов, которым государство пообещало плюшки в виде льготной ипотеки для населения.

С понедельника по среду инвесторы активно шортили Газпром, однако в четверг при ценнике 292 руб. мы увидели большой спрос в бумагах, что не удивительно. Дивидендная доходность по акциям «национального достояния» сейчас уже выше инфляции, которая, согласно последним данным Росстата, составляет на середину июня 16,4%. Поскольку на российском рынке бумаг с доходностью выше инфляции раз, два и обчелся, то приходится покупать Газпром за неимением лучшего.

📉 Снижение инфляции в России благоприятно для банковского сектора, поскольку ЦБ может вновь снизить ключевую ставку. Банкиры ставки по кредитам также снизят, что приведёт к росту объема кредитования и увеличению чистого процентного дохода. Рыночный консенсус-прогноз предполагает, что регулятор снизит ставку в июле до 9%. Бумаги Сбера уже начинают отыгрывать это события и на этой неделе они выросли на 10%.

Аутсайдером дня стал Полюс, бумаги которого упали на 3,5%. Для отечественных золотодобытчиков сейчас крайне неблагоприятное время - стоимость золота в рублях снижается последние три месяца и в ближайшее время не видно драйверов для изменения тренда. К бизнесу компании претензий нет – в этом году ожидается рост производства драгметалла на 3% год к году до 2,8 млн унций, к тому же у компании самая низкая долговая нагрузка в отрасли. Не удивляюсь, если скоро бумаги Полюса обновят февральский минимум на 8600 руб.

🇺🇸 Глава ФРС США Джером Пауэлл допустил возможность повышения учётной ставки в июле на 1%, что разочаровало инвесторов товарного рынка, которые стали массово закрывать свои позиции. Данная коррекция настораживает, поскольку на экспортёров приходится львиная доля индекса Мосбиржи.

❗️Не является инвестиционной рекомендацией

ИнвестТема

По итогам торгов в четверг индекс Мосбиржи потяжелел на 1,36%. В лидерах роста были бумаги застройщиков - ПИК вырос на 9,7%, Самолет на 4%. Повторяется ситуация 2020 года, когда в самый разгар первой волны пандемии все инвесторы ринулись скупать акции девелоперов, которым государство пообещало плюшки в виде льготной ипотеки для населения.

С понедельника по среду инвесторы активно шортили Газпром, однако в четверг при ценнике 292 руб. мы увидели большой спрос в бумагах, что не удивительно. Дивидендная доходность по акциям «национального достояния» сейчас уже выше инфляции, которая, согласно последним данным Росстата, составляет на середину июня 16,4%. Поскольку на российском рынке бумаг с доходностью выше инфляции раз, два и обчелся, то приходится покупать Газпром за неимением лучшего.

📉 Снижение инфляции в России благоприятно для банковского сектора, поскольку ЦБ может вновь снизить ключевую ставку. Банкиры ставки по кредитам также снизят, что приведёт к росту объема кредитования и увеличению чистого процентного дохода. Рыночный консенсус-прогноз предполагает, что регулятор снизит ставку в июле до 9%. Бумаги Сбера уже начинают отыгрывать это события и на этой неделе они выросли на 10%.

Аутсайдером дня стал Полюс, бумаги которого упали на 3,5%. Для отечественных золотодобытчиков сейчас крайне неблагоприятное время - стоимость золота в рублях снижается последние три месяца и в ближайшее время не видно драйверов для изменения тренда. К бизнесу компании претензий нет – в этом году ожидается рост производства драгметалла на 3% год к году до 2,8 млн унций, к тому же у компании самая низкая долговая нагрузка в отрасли. Не удивляюсь, если скоро бумаги Полюса обновят февральский минимум на 8600 руб.

🇺🇸 Глава ФРС США Джером Пауэлл допустил возможность повышения учётной ставки в июле на 1%, что разочаровало инвесторов товарного рынка, которые стали массово закрывать свои позиции. Данная коррекция настораживает, поскольку на экспортёров приходится львиная доля индекса Мосбиржи.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Forwarded from Инфляционный шок!

Ящик Пандоры открыт

Если раньше Запад просто «замораживал» счета неугодны и факта кражи активов или отказа от обязательств (технического дефолта) как бы не был. Иранские активы, например, до сих пор числятся замороженными, то теперь мы перешли на новый уровень. И даже на три уровня выше.

Деньги забрали не просто в пользу западных стран, а передадут их военному сопернику того у кого их забрали. Да еще и конфликт находится в горячей фазе. И забирают вообще все подряд имущество. В том числе и физиков с рос паспортом или просто принадлежностью к РФ.

Думаю теперь финансовый сектор крайне активно начнет разделяться (деглобализироваться) на отдельные финансовые зоны, а западным экономикам станет в разы сложнее привлекать какие-либо инвестиции «не от своих».

Сигнал с «NOPEC», думаю все считали правильно и поняли что это касается не только РФ, Ирана, Кубы, Северной Кореи и Венесуэлы.

@inflation_shock

Если раньше Запад просто «замораживал» счета неугодны и факта кражи активов или отказа от обязательств (технического дефолта) как бы не был. Иранские активы, например, до сих пор числятся замороженными, то теперь мы перешли на новый уровень. И даже на три уровня выше.

Деньги забрали не просто в пользу западных стран, а передадут их военному сопернику того у кого их забрали. Да еще и конфликт находится в горячей фазе. И забирают вообще все подряд имущество. В том числе и физиков с рос паспортом или просто принадлежностью к РФ.

Думаю теперь финансовый сектор крайне активно начнет разделяться (деглобализироваться) на отдельные финансовые зоны, а западным экономикам станет в разы сложнее привлекать какие-либо инвестиции «не от своих».

Сигнал с «NOPEC», думаю все считали правильно и поняли что это касается не только РФ, Ирана, Кубы, Северной Кореи и Венесуэлы.

@inflation_shock

Forwarded from Инвестируй или проиграешь | Юрий Козлов

📃Журнал Минэнерго России «Энергетическая политика», представил интересную статью о перспективах экспорта российского газа, основные тезисы которой я предлагаю вашему вниманию:

🔸Сейчас мы стали свидетелями демонтажа энергетических связей России и Евросоюза – этот разрыв будет болезненным для всех сторон и повлечет за собой множество юридических, экономических и политических последствий.

🔸Страны ЕС постараются заполнить хранилища в 2022 году выше многолетнего среднего уровня из-за опасений срыва поставок со стороны России в следующий отопительный период.

🔸По предварительным оценкам, на основе действующих долгосрочных контрактов Газпрома, страны ЕС обязаны оплатить в этом году не менее 100 млрд кубометров природного газа (максимальное падение экспорта на 42% г/г). Такая ситуация продлится до 2026 года, после чего начнется снижение показателя.

🔸Экономика хранения газа строится на том, что газ закачивается, когда цены на рынке низкие, а отбирается, когда они высокие. Сейчас на фоне экстремально высоких цен идет интенсивная закачка - участники рынка не верят в возможность существенного снижения цен в июне-сентябре.

🔸Предложение СПГ на рынке ЕС в январе-мае 2022 г. остается значительно выше среднегодовых значений. Свободного предложения на рынке СПГ мало. С начала отопительного периода спрос на СПГ в Азию будет расти и поставки в Европу сократятся.

🔸Для переориентации с российского газа на другие источники поставок, а также существенного сокращения спроса на газ без травмирования собственной экономики, ЕС потребуется от 4 до 8 лет, в зависимости от применяемых мер, погодных условий и конъюнктуры мирового рынка СПГ.

🔸Евросоюз 8 апреля 2022 г. ввел санкции на поставку оборудования для крупнотоннажного производства СПГ в России - вне зоны риска этих санкций остается только 1 я очередь проекта «Арктик СПГ 2», для остальных проектов введенные санкции носят блокирующий характер в силу технологической монополии западных компаний и невозможности быстрого импортозамещения.

🔸Увеличение экспорта в страны СНГ маловероятно, несмотря на ожидаемый рост спроса в Киргизии, Казахстане и Узбекистане. Возможное увеличение поставок будет компенсироваться снижением спроса со стороны Белоруссии и Молдавии.

👉Высокие цены на природный газ на европейском рынке видимо сохранятся до конца отопительного сезона, что позволит Газпрому (#GAZP) заработать рекордную прибыль по итогам 2022 года, даже несмотря на сокращение экспортных поставок и увеличение налоговой нагрузки со стороны Минфина РФ.

🔸Сейчас мы стали свидетелями демонтажа энергетических связей России и Евросоюза – этот разрыв будет болезненным для всех сторон и повлечет за собой множество юридических, экономических и политических последствий.

🔸Страны ЕС постараются заполнить хранилища в 2022 году выше многолетнего среднего уровня из-за опасений срыва поставок со стороны России в следующий отопительный период.

🔸По предварительным оценкам, на основе действующих долгосрочных контрактов Газпрома, страны ЕС обязаны оплатить в этом году не менее 100 млрд кубометров природного газа (максимальное падение экспорта на 42% г/г). Такая ситуация продлится до 2026 года, после чего начнется снижение показателя.

🔸Экономика хранения газа строится на том, что газ закачивается, когда цены на рынке низкие, а отбирается, когда они высокие. Сейчас на фоне экстремально высоких цен идет интенсивная закачка - участники рынка не верят в возможность существенного снижения цен в июне-сентябре.

🔸Предложение СПГ на рынке ЕС в январе-мае 2022 г. остается значительно выше среднегодовых значений. Свободного предложения на рынке СПГ мало. С начала отопительного периода спрос на СПГ в Азию будет расти и поставки в Европу сократятся.

🔸Для переориентации с российского газа на другие источники поставок, а также существенного сокращения спроса на газ без травмирования собственной экономики, ЕС потребуется от 4 до 8 лет, в зависимости от применяемых мер, погодных условий и конъюнктуры мирового рынка СПГ.

🔸Евросоюз 8 апреля 2022 г. ввел санкции на поставку оборудования для крупнотоннажного производства СПГ в России - вне зоны риска этих санкций остается только 1 я очередь проекта «Арктик СПГ 2», для остальных проектов введенные санкции носят блокирующий характер в силу технологической монополии западных компаний и невозможности быстрого импортозамещения.

🔸Увеличение экспорта в страны СНГ маловероятно, несмотря на ожидаемый рост спроса в Киргизии, Казахстане и Узбекистане. Возможное увеличение поставок будет компенсироваться снижением спроса со стороны Белоруссии и Молдавии.

👉Высокие цены на природный газ на европейском рынке видимо сохранятся до конца отопительного сезона, что позволит Газпрому (#GAZP) заработать рекордную прибыль по итогам 2022 года, даже несмотря на сокращение экспортных поставок и увеличение налоговой нагрузки со стороны Минфина РФ.

{kind=link}

Forwarded from ИнвестТема | Литвинов Владимир

Золотая лихорадка