Forwarded from ИнвестТема | Литвинов Владимир

«Энергетическая война» продолжается

🛢 На глобальном энергетическом рынке ситуация продолжает оставаться накаленной. Несколько дней назад в Сенате Конгресса США был одобрен антикартельный законопроект NOPEC. По нему суды США наделяются правом инициировать иски к странам-участницам картеля, которые осуществляют совместные действия, направленные на ограничение добычи нефти и установление цен на нее.

Ранее было известно о визите высокопоставленных лиц в Саудовскую Аравию, а вчера появилась информация, что бразильский нефтяной гигант отклонил просьбу США увеличить добычу нефти в марте. Видимо теперь американцы решили перейти к жестким методам, раз не получилось решить вопрос дипломатически.

Вечером 10 мая стало известно, что Оператор ГТС Украины, ссылаясь на форс-мажорные обстоятельства, объявил о прекращении приема газа с 7 утра 11 мая на ГИС “Сохрановка” (через нее проходит 24% транзита российского газа через Украину). Украинская сторона предлагает перенаправить поток через ГИС «Суджа» (остальные 76% транзита), но в Газпроме заявляют, что это технологически невозможно.

Газпром не обнаружил форс-мажорных обстоятельств. Официальный представитель компании объявил, что поставки по международным контрактам с европейцами будут продолжены. Украинская же сторона отметила, что газ, который будет поставлен после намеченного времени, не достигнет точки выхода из ГТС Украины (не попадет в Европу). Похоже снижения цен на газ и электроэнергию европейцам ожидать не приходится.

🚢 Европейские потребители газа оказались в заложниках обстоятельств, чем пользуются страны экспортеры. Германия не может договориться с Катаром по долгосрочным контрактам на СПГ, а именно по сроку контракта. Понимая, что Германия не в том положении, чтобы торговаться, Катар все же будет проталкивать более выгодные для себя условия. Особенно учитывая тот факт, что сейчас не поставщики сражаются за покупателя, а покупатели конкурируют между собой за поставки СПГ.

Усугубляющийся экономический кризис в Еврозоне может потребовать дополнительного монетарного стимулирования, в том числе на финансирование социальной сферы в условиях роста цен на базовые товары. Новая же эмиссия денег, с высокой вероятностью продолжит ослаблять евро к другим твердым мировым валютам.

❗️Не является инвестиционной рекомендацией

ИнвестТема

🛢 На глобальном энергетическом рынке ситуация продолжает оставаться накаленной. Несколько дней назад в Сенате Конгресса США был одобрен антикартельный законопроект NOPEC. По нему суды США наделяются правом инициировать иски к странам-участницам картеля, которые осуществляют совместные действия, направленные на ограничение добычи нефти и установление цен на нее.

Ранее было известно о визите высокопоставленных лиц в Саудовскую Аравию, а вчера появилась информация, что бразильский нефтяной гигант отклонил просьбу США увеличить добычу нефти в марте. Видимо теперь американцы решили перейти к жестким методам, раз не получилось решить вопрос дипломатически.

Вечером 10 мая стало известно, что Оператор ГТС Украины, ссылаясь на форс-мажорные обстоятельства, объявил о прекращении приема газа с 7 утра 11 мая на ГИС “Сохрановка” (через нее проходит 24% транзита российского газа через Украину). Украинская сторона предлагает перенаправить поток через ГИС «Суджа» (остальные 76% транзита), но в Газпроме заявляют, что это технологически невозможно.

Газпром не обнаружил форс-мажорных обстоятельств. Официальный представитель компании объявил, что поставки по международным контрактам с европейцами будут продолжены. Украинская же сторона отметила, что газ, который будет поставлен после намеченного времени, не достигнет точки выхода из ГТС Украины (не попадет в Европу). Похоже снижения цен на газ и электроэнергию европейцам ожидать не приходится.

🚢 Европейские потребители газа оказались в заложниках обстоятельств, чем пользуются страны экспортеры. Германия не может договориться с Катаром по долгосрочным контрактам на СПГ, а именно по сроку контракта. Понимая, что Германия не в том положении, чтобы торговаться, Катар все же будет проталкивать более выгодные для себя условия. Особенно учитывая тот факт, что сейчас не поставщики сражаются за покупателя, а покупатели конкурируют между собой за поставки СПГ.

Усугубляющийся экономический кризис в Еврозоне может потребовать дополнительного монетарного стимулирования, в том числе на финансирование социальной сферы в условиях роста цен на базовые товары. Новая же эмиссия денег, с высокой вероятностью продолжит ослаблять евро к другим твердым мировым валютам.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Forwarded from ИнвестократЪ | Георгий Аведиков

💰Дивидендная интрига Газпрома

📊Газпром отчитался по МСФО за 2021 год. Как и ожидалось, результаты получились выдающимися. Рост цен на газ в Европе позволил получить рекордные финансовые результаты, выручка выросла на 62% год к году, а чистая прибыль более чем в 13 раз! Но не будем сильно углубляться в цифры, такой рост отчасти связан с низкой базой 2020 года.

😱 Что будет с дивидендами?

Согласно дивидендной политике, Газпром должен платить 50% от скорректированной чистой прибыли, что предполагает дивиденд около 52 рублей на акцию. По текущим ценам это примерно 22% доходности. Звучит очень интересно, тем более что речь идет о крупнейшей голубой фишке страны. С финансовой точки зрения причин для невыплаты таких дивидендов нет, но внешняя обстановка мягко говоря необычная, что добавляет неопределенности.

📌 В сложившейся ситуации инвесторы опасаются "ловушки" в виде снижения нормы выплат или полной их отмены. Но также стоит учитывать, что дивиденды компаний с государственным участием являются важным средством для наполнения бюджета. Тем более, когда речь идет о компании таких масштабов, как Газпром.

📌 Существуют риски, что голубой гигант может направить сверхприбыль на постройку новых труб в азиатские страны или активизировать программу газификации на внутреннем рынке. Такие опасения не беспочвенны, перенастройка на восток сейчас может быть жизненно необходима и отказаться от планов по увеличению транспортировки объемов в данном направлении нельзя. С другой стороны Газпром за 2021 год заработал денег столько, что их должно хватить и на капекс и на дивиденды.

❓Что ждет бизнес дальше?

В 2022 году у компании есть шанс заработать еще больше. Во-первых, рост спотовых цен отражается на экспортных доходах Газпрома с лагом во времени, поэтому высокие цены 21 года найдут свое отражение только в отчетах за следующие 3 квартала. А во-вторых, на фоне активного обсуждения отказа от российского газа и фактического отказа со стороны некоторых стран (Польша и Болгария) цены продолжают оставаться высокими, это может их удержать на текущих уровнях на весь 2022 год.

🌥 Однако, дальнейшие перспективы (2025+) становятся все более туманными. Если ЕС будет действовать решительно, то поставки на европейский рынок будут постепенно падать. Вопросов здесь пока больше, чем ответов. По текущим данным ЕС не сможет полностью отказаться от импорта газа из РФ в следующие 3-5 лет, которые потребуются на строительство инфраструктуры и поиск новых эспортеров. Но для Газпрома здесь точно не стоит надеяться "на авось", а надо начинать готовиться к худшему уже вчера и предпринимать шаги для диверсификации экспортных доходов.

❓Какие есть пути для Газпрома?

👉 Рост поставок на азиатские рынки и в первую очередь в Китай.

👉 Развитие внутреннего рынка и поиск путей повышения маржинальности на нем, т.к. сейчас на внутреннем рынке газ реализуется по себестоимости практически.

👉 Развитие газопереработки и продажи продуктов с более высокой добавленной стоимостью.

🧐 В любом случае все это требует денег и самое главное - времени, в энергетике быстро ничего не строится. Если доходы за 2022 год вопросов не вызывают, то дальнейшие перспективы пока зависят от большого числа факторов и предсказать их затруднительно. В базовом сценарии мы увидим дивиденд в 52 рубля в этом году и еще более высокий дивиденд по итогам 2022 года. А дальше уже будем ориентироваться по ситуации, сейчас я данную идею уже рассматриваю, как среднесрочную, а не долгосрочную. Свою позицию продолжаю удерживать.

#GAZP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊Газпром отчитался по МСФО за 2021 год. Как и ожидалось, результаты получились выдающимися. Рост цен на газ в Европе позволил получить рекордные финансовые результаты, выручка выросла на 62% год к году, а чистая прибыль более чем в 13 раз! Но не будем сильно углубляться в цифры, такой рост отчасти связан с низкой базой 2020 года.

😱 Что будет с дивидендами?

Согласно дивидендной политике, Газпром должен платить 50% от скорректированной чистой прибыли, что предполагает дивиденд около 52 рублей на акцию. По текущим ценам это примерно 22% доходности. Звучит очень интересно, тем более что речь идет о крупнейшей голубой фишке страны. С финансовой точки зрения причин для невыплаты таких дивидендов нет, но внешняя обстановка мягко говоря необычная, что добавляет неопределенности.

📌 В сложившейся ситуации инвесторы опасаются "ловушки" в виде снижения нормы выплат или полной их отмены. Но также стоит учитывать, что дивиденды компаний с государственным участием являются важным средством для наполнения бюджета. Тем более, когда речь идет о компании таких масштабов, как Газпром.

📌 Существуют риски, что голубой гигант может направить сверхприбыль на постройку новых труб в азиатские страны или активизировать программу газификации на внутреннем рынке. Такие опасения не беспочвенны, перенастройка на восток сейчас может быть жизненно необходима и отказаться от планов по увеличению транспортировки объемов в данном направлении нельзя. С другой стороны Газпром за 2021 год заработал денег столько, что их должно хватить и на капекс и на дивиденды.

❓Что ждет бизнес дальше?

В 2022 году у компании есть шанс заработать еще больше. Во-первых, рост спотовых цен отражается на экспортных доходах Газпрома с лагом во времени, поэтому высокие цены 21 года найдут свое отражение только в отчетах за следующие 3 квартала. А во-вторых, на фоне активного обсуждения отказа от российского газа и фактического отказа со стороны некоторых стран (Польша и Болгария) цены продолжают оставаться высокими, это может их удержать на текущих уровнях на весь 2022 год.

🌥 Однако, дальнейшие перспективы (2025+) становятся все более туманными. Если ЕС будет действовать решительно, то поставки на европейский рынок будут постепенно падать. Вопросов здесь пока больше, чем ответов. По текущим данным ЕС не сможет полностью отказаться от импорта газа из РФ в следующие 3-5 лет, которые потребуются на строительство инфраструктуры и поиск новых эспортеров. Но для Газпрома здесь точно не стоит надеяться "на авось", а надо начинать готовиться к худшему уже вчера и предпринимать шаги для диверсификации экспортных доходов.

❓Какие есть пути для Газпрома?

👉 Рост поставок на азиатские рынки и в первую очередь в Китай.

👉 Развитие внутреннего рынка и поиск путей повышения маржинальности на нем, т.к. сейчас на внутреннем рынке газ реализуется по себестоимости практически.

👉 Развитие газопереработки и продажи продуктов с более высокой добавленной стоимостью.

🧐 В любом случае все это требует денег и самое главное - времени, в энергетике быстро ничего не строится. Если доходы за 2022 год вопросов не вызывают, то дальнейшие перспективы пока зависят от большого числа факторов и предсказать их затруднительно. В базовом сценарии мы увидим дивиденд в 52 рубля в этом году и еще более высокий дивиденд по итогам 2022 года. А дальше уже будем ориентироваться по ситуации, сейчас я данную идею уже рассматриваю, как среднесрочную, а не долгосрочную. Свою позицию продолжаю удерживать.

#GAZP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from Инвестируй или проиграешь | Юрий Козлов

👏 Судя по всему, до мировой общественности начинает постепенно доходить, что проблема голода - очень даже реальный сценарий в обозримом будущем!

Накануне не кто-нибудь, а с генеральный секретарь ООН Антониу Гутерриш в рамках пресс-конференции в Вене заявил буквально следующее:

🧑💼 "Нет никакого решения проблемы, кроме возвращения на рынок производителей продовольствия с Украины, из России и Белоруссии".

Пообещав при этом с высокой трибуны "сделать всё возможное, чтобы активизировать диалог по этому вопросу.

📊 На картинке ниже приведена структура экспортных продаж зерна Россией в 2021 году - ни много ни мало это около 20% от мирового экспорта (и это без учёта Украины и Беларуси). Масштабы конечно впечатляют, также как и масштабы возможной продовольственной катастрофы, которая может произойти уже совсем скоро, если политика западных стран в отношении РФ не поменяется (а она поменяется вряд ли).

P.S. Думаю, на этом фоне не должно вызывать удивления, почему акции Фосагро (#PHOR) на вчерашних торгах уже вплотную приблизились к уровню 8000 рублей. Из всех инвестиционных идей, которые остались на российском рынке акций, это одна из топовых историй сейчас!

Накануне не кто-нибудь, а с генеральный секретарь ООН Антониу Гутерриш в рамках пресс-конференции в Вене заявил буквально следующее:

🧑💼 "Нет никакого решения проблемы, кроме возвращения на рынок производителей продовольствия с Украины, из России и Белоруссии".

Пообещав при этом с высокой трибуны "сделать всё возможное, чтобы активизировать диалог по этому вопросу.

📊 На картинке ниже приведена структура экспортных продаж зерна Россией в 2021 году - ни много ни мало это около 20% от мирового экспорта (и это без учёта Украины и Беларуси). Масштабы конечно впечатляют, также как и масштабы возможной продовольственной катастрофы, которая может произойти уже совсем скоро, если политика западных стран в отношении РФ не поменяется (а она поменяется вряд ли).

P.S. Думаю, на этом фоне не должно вызывать удивления, почему акции Фосагро (#PHOR) на вчерашних торгах уже вплотную приблизились к уровню 8000 рублей. Из всех инвестиционных идей, которые остались на российском рынке акций, это одна из топовых историй сейчас!

{kind=link}

Forwarded from Инвестэкономика

🔎 Поставки газа в ЕС снижаются. Что будет с «Газпромом»?

Аналитики считают, что новая схема оплаты газа в рублях на стороне покупателя мало чем отличается от старой. Эксперты полагают, что основная часть европейских стран согласится перейти на нее. В конце апреля Россия уже перестала поставлять газ в Болгарию и Польшу из-за отказа платить за него в рублях. Об отказе также заявили Финляндия, Эстония, Чехия, Германия и другие страны.

Пока аналитики не ожидают полного прекращения поставок газа в Европу. При этом почти все европейские страны планируют постепенно отказываться от российского газа. Также эксперты считают, что с экономической точки зрения быстрый безболезненный отказ от российского газа невозможен – для обеих сторон это будет очень чувствительно.

До конца года объем экспорта газа в Европу, скорее всего, не снизится. США поставят только эквивалент 15 млрд куб. м до конца года, что составляет менее 10% российского экспорта. При этом ЕС будет придерживаться программы снижения импорта российского газа (включая СПГ) с 155 млрд куб. м в 2021 году до 55 млрд куб. м в 2023. Сроки и объемы могут измениться, но не принципиально.

📌 Рекорды «Газпрома»

Чистая прибыль «Газпрома» за 2021 год достигла рекордных 2,16 трлн руб. – это в 13 раз больше, чем год назад. Рост произошел на фоне увеличения цен на газ и нефть. На этом же фоне выручка компании увеличилась на 62% – до рекордных 10,2 трлн руб. В частности, чистая выручка от продажи газа увеличилась на 85%. Объемы добычи газа также оказались максимальными за последние 13 лет, показатель составил 514,8 млрд куб. м газа. Чистая выручка от продажи продуктов нефтегазопереработки увеличилась на 44%, а чистая выручка от продажи сырой нефти и газового конденсата – на 81%.

📌 «Газпром» и азиатский рынок

Не стоит ожидать, что с европейского рынка все объемы уйдут в другие страны, это невозможно. По словам экспертов, в долгосрочной перспективе будет расти спрос в Азии и Африке, именно в расчете на него «Новатэк» строит СПГ-завод в Арктике.

По оценкам аналитиков, в странах Юго-Восточной Азии спрос будет расти на 3–5% в год. Азиатский рынок вполне может поглотить объемы «Газпрома», поставляемые в ЕС, но для этого не готова инфраструктура. В Китай газ поставляется по газопроводу «Сила Сибири» в объеме до 38 млрд куб. м в год, разрабатывается «Сила Сибири-2» мощностью 50 млрд куб. м, а поставки в ЕС всего российского газа в 2021 году составили 140 млрд куб. м. Чтобы перенаправить такой поток газа на Восток, необходимы серьезные инвестиции в инфраструктуру и время.

В краткосрочной перспективе эксперты полагают, что ключевыми факторами для «Газпрома» станут рекомендация по дивидендам за 2021 год и согласие европейских потребителей перейти на предложенную им схему оплаты газа. Финансовое положение позволяет «Газпрому» выплатить полагающиеся по дивидендной политике 52,5 руб. на акцию, однако высокая неопределенность в вопросе объемов поставок газа в Европу и необходимость повышать капитальные затраты могут привести к переносу или отмене выплат.

Аналитики считают, что новая схема оплаты газа в рублях на стороне покупателя мало чем отличается от старой. Эксперты полагают, что основная часть европейских стран согласится перейти на нее. В конце апреля Россия уже перестала поставлять газ в Болгарию и Польшу из-за отказа платить за него в рублях. Об отказе также заявили Финляндия, Эстония, Чехия, Германия и другие страны.

Пока аналитики не ожидают полного прекращения поставок газа в Европу. При этом почти все европейские страны планируют постепенно отказываться от российского газа. Также эксперты считают, что с экономической точки зрения быстрый безболезненный отказ от российского газа невозможен – для обеих сторон это будет очень чувствительно.

До конца года объем экспорта газа в Европу, скорее всего, не снизится. США поставят только эквивалент 15 млрд куб. м до конца года, что составляет менее 10% российского экспорта. При этом ЕС будет придерживаться программы снижения импорта российского газа (включая СПГ) с 155 млрд куб. м в 2021 году до 55 млрд куб. м в 2023. Сроки и объемы могут измениться, но не принципиально.

📌 Рекорды «Газпрома»

Чистая прибыль «Газпрома» за 2021 год достигла рекордных 2,16 трлн руб. – это в 13 раз больше, чем год назад. Рост произошел на фоне увеличения цен на газ и нефть. На этом же фоне выручка компании увеличилась на 62% – до рекордных 10,2 трлн руб. В частности, чистая выручка от продажи газа увеличилась на 85%. Объемы добычи газа также оказались максимальными за последние 13 лет, показатель составил 514,8 млрд куб. м газа. Чистая выручка от продажи продуктов нефтегазопереработки увеличилась на 44%, а чистая выручка от продажи сырой нефти и газового конденсата – на 81%.

📌 «Газпром» и азиатский рынок

Не стоит ожидать, что с европейского рынка все объемы уйдут в другие страны, это невозможно. По словам экспертов, в долгосрочной перспективе будет расти спрос в Азии и Африке, именно в расчете на него «Новатэк» строит СПГ-завод в Арктике.

По оценкам аналитиков, в странах Юго-Восточной Азии спрос будет расти на 3–5% в год. Азиатский рынок вполне может поглотить объемы «Газпрома», поставляемые в ЕС, но для этого не готова инфраструктура. В Китай газ поставляется по газопроводу «Сила Сибири» в объеме до 38 млрд куб. м в год, разрабатывается «Сила Сибири-2» мощностью 50 млрд куб. м, а поставки в ЕС всего российского газа в 2021 году составили 140 млрд куб. м. Чтобы перенаправить такой поток газа на Восток, необходимы серьезные инвестиции в инфраструктуру и время.

В краткосрочной перспективе эксперты полагают, что ключевыми факторами для «Газпрома» станут рекомендация по дивидендам за 2021 год и согласие европейских потребителей перейти на предложенную им схему оплаты газа. Финансовое положение позволяет «Газпрому» выплатить полагающиеся по дивидендной политике 52,5 руб. на акцию, однако высокая неопределенность в вопросе объемов поставок газа в Европу и необходимость повышать капитальные затраты могут привести к переносу или отмене выплат.

Forwarded from Инвестэкономика

🇷🇺 Как иностранцев будут впускать на российский рынок

C 28 февраля по указу ЦБ нерезидентам запрещено продавать российские ценные бумаги. Сделано это было для того, чтобы удержать российский фондовый рынок от еще большего обвала. Однако постоянно этот запрет удерживать не получится: рано или поздно придется решать эту проблему, цена которой может достигать $150 млрд. Рассмотрим несколько вариантов, как это могут реализовать.

📌 Сколько иностранных денег заморожено в российских акциях

Прежде чем рассматривать варианты решения проблемы необходимо оценить масштаб ситуации. На данный момент в свободном обращении (free-float) находятся акции на общую сумму около 16 трлн рублей. На 2021 год доля нерезидентов в общем free-float российского рынка акций составляла около 80%. После начала распродаж эта доля могла снизиться до 60-70%, то есть на данный момент она может составлять от 8,2 трлн до 10,7 трлн рублей.

📌 Варианты выпуска нерезидентов

На данный момент выпускать иностранцев слишком рискованно. Резкое открытие доступа для них может привести к тому, что рынок акций может упасть еще на 50-60%, брокеры начнут объявлять о банкротстве, а многие компании могут и вовсе стать снова непубличными. В итоге ЦБ сейчас разрабатывает схемы, которые смогут с минимальными потерями освободить иностранные капиталы. Рассмотрим все по порядку.

📌 Офшорный и оншорный рынки

Первый вариант — это разделение рынка на офшорный и оншорный. Подобная схема реализована уже в Китае. Суть её состоит в том, что на Мосбирже будет два стакана заявок: один для резидентов, другой для нерезидентов. То есть проще говоря, иностранцы будут торговать с иностранцами, а россияне с россиянами. Такая схема создаст ряд проблем, и первая из них - кто будет покупателем на офшорном рынке. Иностранцы скорее всего начнут резко распродавать российские активы, но так как россияне не смогут их покупать возникает вопрос — кто будет покупать? Эксперты полагают, что это будет ФНБ и пенсионные фонды. Но здесь проблема заключается в объеме средств. Правительство выделило лишь 1 трлн средств ФНБ на поддержку рынка акций, что гораздо меньше, чем стоимость бумаг, принадлежащих иностранцам. Та же ситуация и с пенсионными фондами, откуда они возьмут столько ликвидности — пока непонятно.

📌 Внебиржевой выкуп

Другим вариантом может быть покупка ценных бумаг непосредственно у нерезидентов по согласованной цене. Покупателями в этом случае могут быть государственные структуры, банки, а также группы инвесторов из "дружественных" стран, таких как например Китай. Компания Loco Invest подсчитала, что замена "недружественных" нерезидентов на "дружественных" потребует притока капитала в размере около 80 миллиардов долларов.

📌 Ограниченный допуск

Есть также вариант с ограниченным допуском нерезидентов к российским бумагам. Он предполагает, что иностранные инвесторы будут совершать сделки на едином рынке без разделения, но объем их сделок будет ограничен. Но в таком случае нужен будет стабилизирующий бид (заявка на покупку), которым может стать 1 трлн рублей, который правительство выделило из ФНБ на поддержку фондового рынка.

📍 Вывод

Пока что все это — лишь предположения, и как будет развиваться ситуация дальше - покажет время. Вероятно это будут прорабатывать уже после того, как отношения между иностранными и российским депозитариями восстановятся. Не исключено также, что ЦБ может выпустить иностранцев из российских активов в обмен на разморозку золотовалютных резервов.

C 28 февраля по указу ЦБ нерезидентам запрещено продавать российские ценные бумаги. Сделано это было для того, чтобы удержать российский фондовый рынок от еще большего обвала. Однако постоянно этот запрет удерживать не получится: рано или поздно придется решать эту проблему, цена которой может достигать $150 млрд. Рассмотрим несколько вариантов, как это могут реализовать.

📌 Сколько иностранных денег заморожено в российских акциях

Прежде чем рассматривать варианты решения проблемы необходимо оценить масштаб ситуации. На данный момент в свободном обращении (free-float) находятся акции на общую сумму около 16 трлн рублей. На 2021 год доля нерезидентов в общем free-float российского рынка акций составляла около 80%. После начала распродаж эта доля могла снизиться до 60-70%, то есть на данный момент она может составлять от 8,2 трлн до 10,7 трлн рублей.

📌 Варианты выпуска нерезидентов

На данный момент выпускать иностранцев слишком рискованно. Резкое открытие доступа для них может привести к тому, что рынок акций может упасть еще на 50-60%, брокеры начнут объявлять о банкротстве, а многие компании могут и вовсе стать снова непубличными. В итоге ЦБ сейчас разрабатывает схемы, которые смогут с минимальными потерями освободить иностранные капиталы. Рассмотрим все по порядку.

📌 Офшорный и оншорный рынки

Первый вариант — это разделение рынка на офшорный и оншорный. Подобная схема реализована уже в Китае. Суть её состоит в том, что на Мосбирже будет два стакана заявок: один для резидентов, другой для нерезидентов. То есть проще говоря, иностранцы будут торговать с иностранцами, а россияне с россиянами. Такая схема создаст ряд проблем, и первая из них - кто будет покупателем на офшорном рынке. Иностранцы скорее всего начнут резко распродавать российские активы, но так как россияне не смогут их покупать возникает вопрос — кто будет покупать? Эксперты полагают, что это будет ФНБ и пенсионные фонды. Но здесь проблема заключается в объеме средств. Правительство выделило лишь 1 трлн средств ФНБ на поддержку рынка акций, что гораздо меньше, чем стоимость бумаг, принадлежащих иностранцам. Та же ситуация и с пенсионными фондами, откуда они возьмут столько ликвидности — пока непонятно.

📌 Внебиржевой выкуп

Другим вариантом может быть покупка ценных бумаг непосредственно у нерезидентов по согласованной цене. Покупателями в этом случае могут быть государственные структуры, банки, а также группы инвесторов из "дружественных" стран, таких как например Китай. Компания Loco Invest подсчитала, что замена "недружественных" нерезидентов на "дружественных" потребует притока капитала в размере около 80 миллиардов долларов.

📌 Ограниченный допуск

Есть также вариант с ограниченным допуском нерезидентов к российским бумагам. Он предполагает, что иностранные инвесторы будут совершать сделки на едином рынке без разделения, но объем их сделок будет ограничен. Но в таком случае нужен будет стабилизирующий бид (заявка на покупку), которым может стать 1 трлн рублей, который правительство выделило из ФНБ на поддержку фондового рынка.

📍 Вывод

Пока что все это — лишь предположения, и как будет развиваться ситуация дальше - покажет время. Вероятно это будут прорабатывать уже после того, как отношения между иностранными и российским депозитариями восстановятся. Не исключено также, что ЦБ может выпустить иностранцев из российских активов в обмен на разморозку золотовалютных резервов.

Forwarded from Инвестируй или проиграешь | Юрий Козлов

💰 Совет директоров ЛУКОЙЛа вчера принял решение отложить выплату финальных дивидендов за 2021 год, что лично для меня стало неожиданностью.

Но: с другой стороны радует, что речь идёт всё-таки не об отмене, а о переносе дивидендных выплат, до конца 2022 года – и это ключевой момент! Именно поэтому котировки акций ЛУКОЙЛа (#LKOH) на вчерашних торгах после появления этой новости совершенно не утратили свой потенциал, прибавив по итогам понедельника на три с лишним процента.

"Вопрос о рекомендациях по выплате итоговых дивидендов из нераспределённой прибыли компании 2021 года будет рассмотрен советом директоров не позднее конца 2022 года", - говорится в официальном сообщении компании.

🧮 Согласно дивидендной политике компании, на выплаты должно направляться не менее 100% от скорректированного свободного денежного потока (FCF), и с учётом ранее выплаченных промежуточных дивидендов в размере 340 руб. на акцию ожидалась финальная доплата за прошлый год в размере 500+ руб. на бумагу.

Соответственно, эти выплаты теперь переносятся на конец текущего года, а там глядишь – к ним приплюсуются ещё и промежуточные выплаты за 9 месяцев 2022 года. Разве это повод грустить? Согласитесь, вряд ли.

Но: с другой стороны радует, что речь идёт всё-таки не об отмене, а о переносе дивидендных выплат, до конца 2022 года – и это ключевой момент! Именно поэтому котировки акций ЛУКОЙЛа (#LKOH) на вчерашних торгах после появления этой новости совершенно не утратили свой потенциал, прибавив по итогам понедельника на три с лишним процента.

"Вопрос о рекомендациях по выплате итоговых дивидендов из нераспределённой прибыли компании 2021 года будет рассмотрен советом директоров не позднее конца 2022 года", - говорится в официальном сообщении компании.

🧮 Согласно дивидендной политике компании, на выплаты должно направляться не менее 100% от скорректированного свободного денежного потока (FCF), и с учётом ранее выплаченных промежуточных дивидендов в размере 340 руб. на акцию ожидалась финальная доплата за прошлый год в размере 500+ руб. на бумагу.

Соответственно, эти выплаты теперь переносятся на конец текущего года, а там глядишь – к ним приплюсуются ещё и промежуточные выплаты за 9 месяцев 2022 года. Разве это повод грустить? Согласитесь, вряд ли.

{kind=link}

Forwarded from ИнвестТема | Литвинов Владимир

VK Group - танцы с отчетом на руинах Mail’a

Сразу в начале статьи хочу расставить акценты. Бизнес VK мне продолжает нравиться. Сегодня разберем отчет за 1 квартал. А вот что не нравится, так это манипулирование расписками. Инсайдеры обрушили котировки, чтобы слить их подешевле Газпрому в прошлом году. Теперь нам остается только танцевать с отчетом на руинах того, что осталось от Mail.

Итак, общая выручка компании за отчетный период выросла на 10% до 30,6 млрд рублей. Для того сегмента, в котором работает VK - крайне слабые показатели. Давайте пробежимся по основным сегментам.

Соцсети и коммуникационные сервисы

Рост составил также 10%, и по-прежнему занимает почти половину выручки. Реклама, пожалуй, единственное по-настоящему прибыльное направление. Вконтакте на фоне блокировки Instagram прирос незначительно, всего на 1,3%, но генерирует основной доход.

Игры (My.Games)

Меня поражает, как менеджмент умудрился на растущем рынке мобильного гейминга снизить выручку на 1%. Я уже молчу за падение EBITDA на 89%. Еще квартал и сегмент игр покажет убыток. Это мы еще не затронули риски, связанные с продажами игр за рубежом, а они огромны в условиях санкций. Точнее так, санкции способны полностью разрушить бизнес My.Games, если он останется в структуре VK. Ждем подробностей о продаже?

Образовательные технологии

Единственная отдушина, которая включает Skillbox, Geekbrains и пр., приросла на 62%. Сегмент пока еще убыточен за счет специфики развития цифровых платформ, но имеет запас роста и улучшения маржинальности.

Совместном предприятии со Сбером «О2О», включающим Delivery Club, Самокат, Ситимобил и пр. E-commerce и foodtech направления продолжают расти. Выручка увеличилась в 2 раза до 22,5 ярдов, и даже с учетом этого, компания сгенерировала убыток в 6,4 ярда.

О прибыли никто не думает в этих компаниях, а вот списаний хоть отбавляй. Держите комбо от ВК:

- Списали Гудвил - 9,2 млрд

- Доля в убытках СП - 10,6 млрд

- Обесценение СП - 12,8 млрд

- Резервы под кредитные убытки - 3,7 млрд

В итоге получился убыток в 55 ярдов только за 1 квартал при стоимости вообще всей компании 88 млрд рублей. Все, занавес... Слабая динамика рекламного сегмента, риски мобильного и слабые СП со Сбером, напрочь лишают инвест-идеи в бумагах компании, даже учитывая текущую цену. Остается надеяться лишь на подскоки на новостях или инсайдерских покупках.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Сразу в начале статьи хочу расставить акценты. Бизнес VK мне продолжает нравиться. Сегодня разберем отчет за 1 квартал. А вот что не нравится, так это манипулирование расписками. Инсайдеры обрушили котировки, чтобы слить их подешевле Газпрому в прошлом году. Теперь нам остается только танцевать с отчетом на руинах того, что осталось от Mail.

Итак, общая выручка компании за отчетный период выросла на 10% до 30,6 млрд рублей. Для того сегмента, в котором работает VK - крайне слабые показатели. Давайте пробежимся по основным сегментам.

Соцсети и коммуникационные сервисы

Рост составил также 10%, и по-прежнему занимает почти половину выручки. Реклама, пожалуй, единственное по-настоящему прибыльное направление. Вконтакте на фоне блокировки Instagram прирос незначительно, всего на 1,3%, но генерирует основной доход.

Игры (My.Games)

Меня поражает, как менеджмент умудрился на растущем рынке мобильного гейминга снизить выручку на 1%. Я уже молчу за падение EBITDA на 89%. Еще квартал и сегмент игр покажет убыток. Это мы еще не затронули риски, связанные с продажами игр за рубежом, а они огромны в условиях санкций. Точнее так, санкции способны полностью разрушить бизнес My.Games, если он останется в структуре VK. Ждем подробностей о продаже?

Образовательные технологии

Единственная отдушина, которая включает Skillbox, Geekbrains и пр., приросла на 62%. Сегмент пока еще убыточен за счет специфики развития цифровых платформ, но имеет запас роста и улучшения маржинальности.

Совместном предприятии со Сбером «О2О», включающим Delivery Club, Самокат, Ситимобил и пр. E-commerce и foodtech направления продолжают расти. Выручка увеличилась в 2 раза до 22,5 ярдов, и даже с учетом этого, компания сгенерировала убыток в 6,4 ярда.

О прибыли никто не думает в этих компаниях, а вот списаний хоть отбавляй. Держите комбо от ВК:

- Списали Гудвил - 9,2 млрд

- Доля в убытках СП - 10,6 млрд

- Обесценение СП - 12,8 млрд

- Резервы под кредитные убытки - 3,7 млрд

В итоге получился убыток в 55 ярдов только за 1 квартал при стоимости вообще всей компании 88 млрд рублей. Все, занавес... Слабая динамика рекламного сегмента, риски мобильного и слабые СП со Сбером, напрочь лишают инвест-идеи в бумагах компании, даже учитывая текущую цену. Остается надеяться лишь на подскоки на новостях или инсайдерских покупках.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Forwarded from MarketTwits

Forwarded from Инвестиции на диване

🔥Федеральный бюджет России жестко подсел на иглу нефтегазовых доходов

Интересная статистика от Минфина вышла по итогам исполнения федерального бюджета в апреле 2022 года. Собрал для вас ключевые цифры.

✅По итогам апреля федеральный бюджет впервые стал дефицитным - превышение расходов над доходами составило 262 млрд. руб. По итогам 4 месяцев года бюджет пока в профиците на 1 трлн. руб.

✅Падение собираемости внутреннего НДС в апреле - катастрофическое. Данный налог формируется за счет торгового оборота и потребительского спроса внутри страны. В апреле собрали всего лишь 192 млрд. руб. против 415 млрд. руб. годом ранее и среднемесячных 573 млрд руб. в первые три месяца этого года. Эти показатели очень хорошо отражают сжатие внутреннего потребительского спроса.

✅Доля нефтегазовых поступлений в общей сумме доходов бюджета подскочила до 63%. Для сравнения, в 2020 году она была равна 28%, в 2021-м — 36%. Да, на сегодняшний день доходная часть российского бюджета практически на 2/3 формируется исключительно за счет нефти и газа, цены на которые крайне волатильны.

✅Расходная часть бюджета в апреле выросла до 3,133 трлн руб. - это более чем в полтора раза больше средних 1,953 трлн руб. в месяц в первом квартале этого года. Основной рост расходов приходится на 2 раздела в бюджете - "Социальная политика" и "Национальная оборона". Последний вырос в 1,8 раза против среднемесячного уровня за 1-й квартал.

Что все это значит для нас с вами?

📍Внутренний спрос в России сжимается просто катастрофически. Этот процесс затронет каждого из нас, все мы станем немножко беднее. Даже если вы работаете на бюджетном предприятии и никак не связаны с бизнесом - государство соберет меньше налогов, а значит, меньше денег останется и на вашу зарплату. Это прекрасная иллюстрация того, почему уход из России крупного иностранного бизнеса (McDonalds и т.п.) - на самом деле проблема чуть большего масштаба, чем отсутствие вредных бургеров в ресторанчиках быстрого питания.

📍Курс рубля придется ослаблять, делать это начнут в ближайшее время. Сильный рубль снижает доходы бюджета от экспортных пошли и НДПИ - это недопустимо в условиях дефицитного бюджета. Очевидно, сейчас на самом верху идет борьба двух ведомств: Минфина, которому нужно собирать налоги - и Центробанка, которому важно не допустить повторения валютной паники конца февраля - начала марта. Первому выгоден слабый рубль, второму - тишина и спокойствие на валютном рынке.

Пишите в комментариях - как текущая ситуация отражается на благосостоянии вас и вашей семьи?👇

Интересная статистика от Минфина вышла по итогам исполнения федерального бюджета в апреле 2022 года. Собрал для вас ключевые цифры.

✅По итогам апреля федеральный бюджет впервые стал дефицитным - превышение расходов над доходами составило 262 млрд. руб. По итогам 4 месяцев года бюджет пока в профиците на 1 трлн. руб.

✅Падение собираемости внутреннего НДС в апреле - катастрофическое. Данный налог формируется за счет торгового оборота и потребительского спроса внутри страны. В апреле собрали всего лишь 192 млрд. руб. против 415 млрд. руб. годом ранее и среднемесячных 573 млрд руб. в первые три месяца этого года. Эти показатели очень хорошо отражают сжатие внутреннего потребительского спроса.

✅Доля нефтегазовых поступлений в общей сумме доходов бюджета подскочила до 63%. Для сравнения, в 2020 году она была равна 28%, в 2021-м — 36%. Да, на сегодняшний день доходная часть российского бюджета практически на 2/3 формируется исключительно за счет нефти и газа, цены на которые крайне волатильны.

✅Расходная часть бюджета в апреле выросла до 3,133 трлн руб. - это более чем в полтора раза больше средних 1,953 трлн руб. в месяц в первом квартале этого года. Основной рост расходов приходится на 2 раздела в бюджете - "Социальная политика" и "Национальная оборона". Последний вырос в 1,8 раза против среднемесячного уровня за 1-й квартал.

Что все это значит для нас с вами?

📍Внутренний спрос в России сжимается просто катастрофически. Этот процесс затронет каждого из нас, все мы станем немножко беднее. Даже если вы работаете на бюджетном предприятии и никак не связаны с бизнесом - государство соберет меньше налогов, а значит, меньше денег останется и на вашу зарплату. Это прекрасная иллюстрация того, почему уход из России крупного иностранного бизнеса (McDonalds и т.п.) - на самом деле проблема чуть большего масштаба, чем отсутствие вредных бургеров в ресторанчиках быстрого питания.

📍Курс рубля придется ослаблять, делать это начнут в ближайшее время. Сильный рубль снижает доходы бюджета от экспортных пошли и НДПИ - это недопустимо в условиях дефицитного бюджета. Очевидно, сейчас на самом верху идет борьба двух ведомств: Минфина, которому нужно собирать налоги - и Центробанка, которому важно не допустить повторения валютной паники конца февраля - начала марта. Первому выгоден слабый рубль, второму - тишина и спокойствие на валютном рынке.

Пишите в комментариях - как текущая ситуация отражается на благосостоянии вас и вашей семьи?👇

Forwarded from БородаИнвест

В середине недели рынок наконец-то начал поставлять хоть какие-то положительные новости! Сразу несколько компаний объявили дивиденды! В условиях кризиса стабильный возврат прибыли акционерам особенно важен, ведь он позволяет, во-первых, сохранить привычный уровень жизни, а во-вторых, купить другие подешевевшие активы и хорошо заработать. Впрочем, каждая история выплат сопряжена с некоторыми нюансами.

1) Открыла сезон одна из главных дивидендных фишек нашего рынка - МТС. Компания объявила рекордный полугодовой дивиденд почти в 34 рубля на акцию, что по актуальным котировкам дает солидные 14% доходности! Неплохо, но опытный инвестор должен сразу почувствовать подвох. Если МТС супер дивидендная фишка и стабильно платит дивиденды более 10 лет подряд, то 14% полугодовой доходности в условиях снижающейся ключевой ставки выглядят как-то уж слишком привлекательно! Что не так? Достаточно заглянуть в баланс и сразу становится понятно, что в доме Облонских есть трудности. Долг компании стремительно растет и уже приближается к критическому значению! Что бы вы понимали масштаб проблем: на одну акцию компании стоимость 240 рублей приходится всего 10 рублей капитала, примерно 10 - 30 рублей свободного денежного потока (в условиях кризиса ближе к нижней границе) и 250 рублей долга!! В условиях инфляции издержек и роста процентных расходов с очень высокой вероятностью компания будет вынуждена отказаться от выплаты дивидендов уже в ближайшем будущем. Собственно аномально высокая ДД сигнализирует о том, что рекордная выплата может стать последней на долгое время.

2) Сургутнефтегаз объявил дивиденды 4,73 рубля на АП и 0,8 рубля на АО. В выплатах от этой компании, на счетах которой находится рекордная долларовая кубышка, я нисколько не сомневался. Рынок тоже не сомневался, поэтому акции хотя и показали высокую волатильность, в целом выросли не сильно. Если этот пост соберет 300 лайков, то в 121й раз расскажу о том, как рассчитывается дивиденд на префы и какие выплаты могут быть по итогам 2022 года.

3) Газпромнефть объявила промежуточный дивиденд в 16 рублей. Тут рынок скорее обрадовался не самому факту скромных промежуточных выплат, а тому, что дочка Газпрома заплатила четко по дивидендной политике принятой в холдинге! Намек на рекордные дивиденды Газпрома? С замиранием сердца ждем 25 мая. Вы верите в выплаты?

4) Производитель игристого вина Абрау-Дюрсо, объявил дивиденд в 3,44 рубля, рост почти на 20% по сравнению с прошлым годом. Доходность скромная и ловить здесь однозначно нечего до тех пор, пока президент не выполнит свое обещание и не уйдет на пенсию прямо в совет директоров компании))

Ключевым событием, которое определит динамику всего рынка, станет объявление дивидендов Газпромом 25 мая. С нетерпением ждем этого события. Честно говоря, я сам пока не определился с ожиданиями и планирую наблюдать за этой историй со стороны. Надеюсь, что национальное достояние не подведет россиян в сложные времена.

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. Бородаинвестора не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

#бородаинвестора #дивиденды #сезон #акции #инвестиции #биржа #Газпром #Газпромнефть #МТС

1) Открыла сезон одна из главных дивидендных фишек нашего рынка - МТС. Компания объявила рекордный полугодовой дивиденд почти в 34 рубля на акцию, что по актуальным котировкам дает солидные 14% доходности! Неплохо, но опытный инвестор должен сразу почувствовать подвох. Если МТС супер дивидендная фишка и стабильно платит дивиденды более 10 лет подряд, то 14% полугодовой доходности в условиях снижающейся ключевой ставки выглядят как-то уж слишком привлекательно! Что не так? Достаточно заглянуть в баланс и сразу становится понятно, что в доме Облонских есть трудности. Долг компании стремительно растет и уже приближается к критическому значению! Что бы вы понимали масштаб проблем: на одну акцию компании стоимость 240 рублей приходится всего 10 рублей капитала, примерно 10 - 30 рублей свободного денежного потока (в условиях кризиса ближе к нижней границе) и 250 рублей долга!! В условиях инфляции издержек и роста процентных расходов с очень высокой вероятностью компания будет вынуждена отказаться от выплаты дивидендов уже в ближайшем будущем. Собственно аномально высокая ДД сигнализирует о том, что рекордная выплата может стать последней на долгое время.

2) Сургутнефтегаз объявил дивиденды 4,73 рубля на АП и 0,8 рубля на АО. В выплатах от этой компании, на счетах которой находится рекордная долларовая кубышка, я нисколько не сомневался. Рынок тоже не сомневался, поэтому акции хотя и показали высокую волатильность, в целом выросли не сильно. Если этот пост соберет 300 лайков, то в 121й раз расскажу о том, как рассчитывается дивиденд на префы и какие выплаты могут быть по итогам 2022 года.

3) Газпромнефть объявила промежуточный дивиденд в 16 рублей. Тут рынок скорее обрадовался не самому факту скромных промежуточных выплат, а тому, что дочка Газпрома заплатила четко по дивидендной политике принятой в холдинге! Намек на рекордные дивиденды Газпрома? С замиранием сердца ждем 25 мая. Вы верите в выплаты?

4) Производитель игристого вина Абрау-Дюрсо, объявил дивиденд в 3,44 рубля, рост почти на 20% по сравнению с прошлым годом. Доходность скромная и ловить здесь однозначно нечего до тех пор, пока президент не выполнит свое обещание и не уйдет на пенсию прямо в совет директоров компании))

Ключевым событием, которое определит динамику всего рынка, станет объявление дивидендов Газпромом 25 мая. С нетерпением ждем этого события. Честно говоря, я сам пока не определился с ожиданиями и планирую наблюдать за этой историй со стороны. Надеюсь, что национальное достояние не подведет россиян в сложные времена.

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. Бородаинвестора не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

#бородаинвестора #дивиденды #сезон #акции #инвестиции #биржа #Газпром #Газпромнефть #МТС

{kind=link}

Forwarded from MarketTwits

Forwarded from Инвестируй или проиграешь | Юрий Козлов

💼Зачем компании сохраняют программы депозитарных расписок?

🇪🇺🇺🇸Санкционная политика Запада заставила Правительство РФ пересмотреть целесообразность депозитарных программ российских компаний на внешних рынках.

📃Закон N114-ФЗ "О внесении изменений в федеральный закон "Об акционерных обществах" запрещает размещать депозитарные расписки на ценные бумаги компаний РФ на иностранных площадках, однако ряд компаний обратились в Правительство с просьбой сохранить им возможность листинга депозитарных расписок.

🧮На текущий момент разрешение на листинг расписок получили: Татнефть, НЛМК, Полюс, Новатэк, Мечел, АФК Система, МТС, Северсталь и Норникель.

❓Зачем эмитенты хотят сохранить депозитарные программы в условиях санкционной войны? Я пообщался с представителями компаний и получалась следующая картина.

1️⃣Среди держателей расписок много инвестфондов и частных инвесторов из «дружественных государств», и компании хотят дать им больше времени для конвертации GDR в акции, котирующиеся на Мосбирже.

2️⃣Если компании захотят получить листинг в Гонконге или на другой бирже, то в документации можно прописать «взаимозаменяемость» лондонских расписок на новые расписки – инвесторам не нужно будет продавать бумаги на одной площадке и покупать на другой.

👉Если раньше сильное влияние на фондовые рынок оказывали нерезиденты из числа европейцев и американцев, то видимо с будущего года влияние перейдет к азиатам. Хорошо это или плохо? Поживем - увидим.

#TATN #CHMF #NLMK #PLZL #NVTK #MTLR #AFKS #MTSS #GMKN

🇪🇺🇺🇸Санкционная политика Запада заставила Правительство РФ пересмотреть целесообразность депозитарных программ российских компаний на внешних рынках.

📃Закон N114-ФЗ "О внесении изменений в федеральный закон "Об акционерных обществах" запрещает размещать депозитарные расписки на ценные бумаги компаний РФ на иностранных площадках, однако ряд компаний обратились в Правительство с просьбой сохранить им возможность листинга депозитарных расписок.

🧮На текущий момент разрешение на листинг расписок получили: Татнефть, НЛМК, Полюс, Новатэк, Мечел, АФК Система, МТС, Северсталь и Норникель.

❓Зачем эмитенты хотят сохранить депозитарные программы в условиях санкционной войны? Я пообщался с представителями компаний и получалась следующая картина.

1️⃣Среди держателей расписок много инвестфондов и частных инвесторов из «дружественных государств», и компании хотят дать им больше времени для конвертации GDR в акции, котирующиеся на Мосбирже.

2️⃣Если компании захотят получить листинг в Гонконге или на другой бирже, то в документации можно прописать «взаимозаменяемость» лондонских расписок на новые расписки – инвесторам не нужно будет продавать бумаги на одной площадке и покупать на другой.

👉Если раньше сильное влияние на фондовые рынок оказывали нерезиденты из числа европейцев и американцев, то видимо с будущего года влияние перейдет к азиатам. Хорошо это или плохо? Поживем - увидим.

#TATN #CHMF #NLMK #PLZL #NVTK #MTLR #AFKS #MTSS #GMKN

{kind=link}

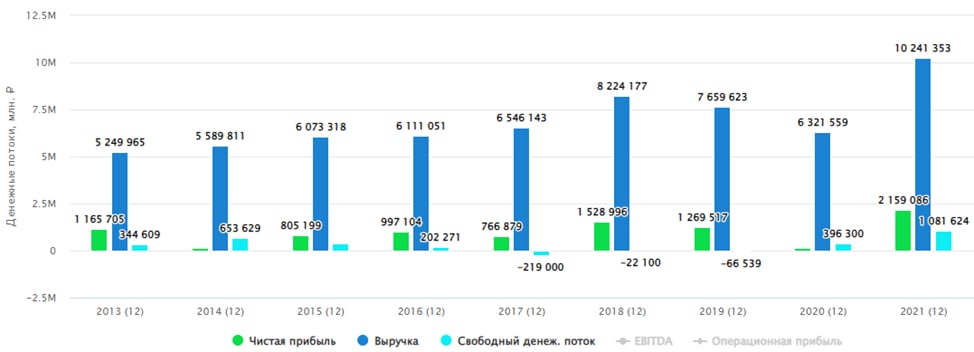

Forwarded from ИнвестТема | Литвинов Владимир

МТС - сомнительная затея

В отсутствие каких-либо прорывных направлений, классический бизнес МТС не представлял из себя ничего, кроме дивидендной коровы, предназначенной для вывода денег в АФК Систему. Причем эта особенность была сразу и преимуществом для акционеров телекома.

Так произошло и на этот раз. Совет директоров МТС рекомендовал дивиденды в размере 33,85 рублей на одну обыкновенную акцию. В октябре прошлого года уже были выплачены промежуточные дивиденды - 10,55 рублей. Суммарная выплата 44,4 руб., что соответствует общей доходности в 17,3%. Из них инвесторы получат в июле 14,1%.

Прекрасная доходность в условиях снижающейся процентной ставки ЦБ и затруднениях в выборе перспективного актива. Только нужно учитывать, что всего компания заработала за 2021 год 31,8 рубля на акцию. Все остальное будет выплачено «в кредит». Но обо всем по-порядку.

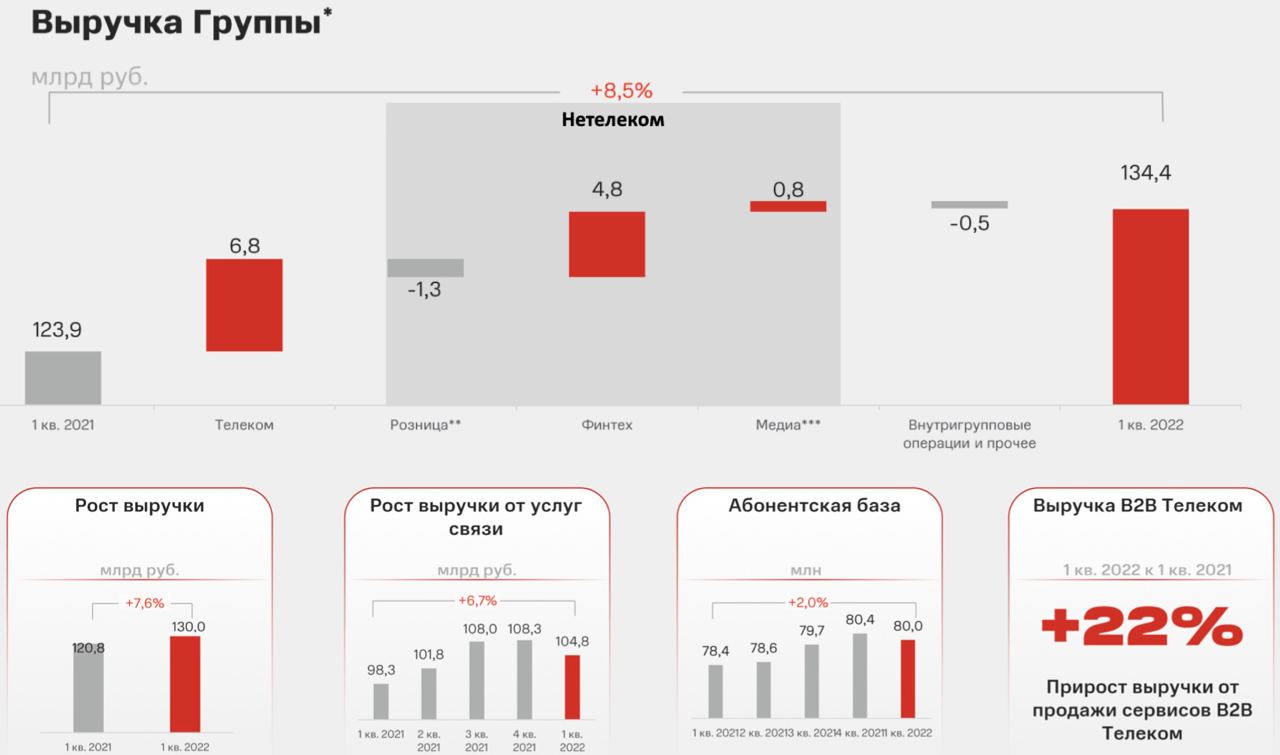

Итак, выручка компании за отчетный период выросла всего на 8,5% до 134,4 млрд рублей. Мобильный сегмент приносит стабильный доход, но динамика очень слабая. За год число абонентов выросло на 2%, выручка от услуг связи на 6,7%. Про 5G временно можно забыть, поэтому дополнительных драйверов роста я не вижу.

Лучше дела обстоят в банковском сегменте. МТС Банк продолжает наращивать комиссионные и процентные доходы. Сохраняет высокий уровень достаточности капитала по Базель III. Однако операционные расходы в 3,3 млрд съедают всю прибыль. За 3 месяца чистая прибыль банка составила 0,8 млрд рублей.

Компания пытается развивать что-то похожее на экосистему. К KION планируется добавить IVI. Число подписчиков МТС Premium выросло на 29%. Медианаправление прибавило в выручке 25%, но все еще остается сомнительной затеей.

Зато расходная часть собрала целое комбо, как и в случае с VK. Себестоимость добавила 21%, операционные расходы 13%, амортизация 11%, финансовые расходы 52%, неоперационные расходы 4 ярда. Все это привело к падению чистой прибыли в 4 раза до 3,9 млрд рублей.

Невразумительная отчетность со слабой, а местами отрицательной динамикой финансовых показателей, растущий долг и дивиденды, выплачиваемые из этого долга, не дают поводов выстраивать инвестиционные модели. Однако компания довольно дешево оценена рынком, а вкупе с высокими дивидендами может стать поводом для роста котировок в среднесрочной перспективе.

❗️Не является инвестиционной рекомендацией

ИнвестТема

В отсутствие каких-либо прорывных направлений, классический бизнес МТС не представлял из себя ничего, кроме дивидендной коровы, предназначенной для вывода денег в АФК Систему. Причем эта особенность была сразу и преимуществом для акционеров телекома.

Так произошло и на этот раз. Совет директоров МТС рекомендовал дивиденды в размере 33,85 рублей на одну обыкновенную акцию. В октябре прошлого года уже были выплачены промежуточные дивиденды - 10,55 рублей. Суммарная выплата 44,4 руб., что соответствует общей доходности в 17,3%. Из них инвесторы получат в июле 14,1%.

Прекрасная доходность в условиях снижающейся процентной ставки ЦБ и затруднениях в выборе перспективного актива. Только нужно учитывать, что всего компания заработала за 2021 год 31,8 рубля на акцию. Все остальное будет выплачено «в кредит». Но обо всем по-порядку.

Итак, выручка компании за отчетный период выросла всего на 8,5% до 134,4 млрд рублей. Мобильный сегмент приносит стабильный доход, но динамика очень слабая. За год число абонентов выросло на 2%, выручка от услуг связи на 6,7%. Про 5G временно можно забыть, поэтому дополнительных драйверов роста я не вижу.

Лучше дела обстоят в банковском сегменте. МТС Банк продолжает наращивать комиссионные и процентные доходы. Сохраняет высокий уровень достаточности капитала по Базель III. Однако операционные расходы в 3,3 млрд съедают всю прибыль. За 3 месяца чистая прибыль банка составила 0,8 млрд рублей.

Компания пытается развивать что-то похожее на экосистему. К KION планируется добавить IVI. Число подписчиков МТС Premium выросло на 29%. Медианаправление прибавило в выручке 25%, но все еще остается сомнительной затеей.

Зато расходная часть собрала целое комбо, как и в случае с VK. Себестоимость добавила 21%, операционные расходы 13%, амортизация 11%, финансовые расходы 52%, неоперационные расходы 4 ярда. Все это привело к падению чистой прибыли в 4 раза до 3,9 млрд рублей.

Невразумительная отчетность со слабой, а местами отрицательной динамикой финансовых показателей, растущий долг и дивиденды, выплачиваемые из этого долга, не дают поводов выстраивать инвестиционные модели. Однако компания довольно дешево оценена рынком, а вкупе с высокими дивидендами может стать поводом для роста котировок в среднесрочной перспективе.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Forwarded from БородаИнвест

Рублевая боль для власть имущих

Старт торговой недели вновь прошел под знаком укрепления рубля к доллару и евро, что беспокоит отечественные финансовые власти, которые начинают постепенно смягчать валютный контроль. Так, Минфин РФ анонсировал решение сократить норматив обязательной продажи экспортной валютной выручки с 80% до 50%, а Центробанк разрешил с 1 июня проводить сделки с валютой с кредитным плечом.

🧮В июне истекает львиная доля из 2,8 трлн рублевых депозитов, открытых в марте по ставке 20%+ и логично ожидать, что часть средств вернется в валюту на фоне привлекательного курса. Таким образом, совокупность факторов сигнализирует нам о том, что укрепление рубля выходит на финишную прямую и через несколько недель тренд может развернуться.

Компани из Татарстана анонсировали финальные дивиденды за 2021 год. Татнефть выплатит 16,14 руб. на акцию, а Нижнекамскнефтехим 10,28 на бумагу. По НКНХ дивидендная доходность получается 12,1%, что почти в 3 раза выше, чем у нефтяников. При этом инвесторы разочаровались обеими компаниями и активно распродавали бумаги.

⚖️Татнефть раньше направляла на дивиденды весь свободный денежный поток, а последние два года выплаты составляют чуть более половины FCF и не видно перспектив для роста. Будущее Нижнекамскнефтехима еще более туманно, поскольку СИБУР перестраивает бизнес-процессы под себя.

Глава МВФ Кристалина Георгиева заявила о рисках рецессии в некоторых крупнейших экономиках мира. Рост инфляции может привести к масштабному и затяжному экономическому кризису указала Георгиева, выступая на Всемирном экономическом форуме в Давосе.

📉Для России это негативный сигнал, поскольку будущий экономический кризис приведёт к падению цен на углеводороды, что спровоцирует распродажи на фондовом рынке, поскольку нефтегазовый сектор имеет самый большой вес в индексе Мосбиржи.

Только мы стали забывать про коронавирус, как он вновь напомнил о себе. В Пекине зафиксирована очередная вспышка Covid-19, что может заставить власти Поднебесной ввести локдаун, что спровоцирует коррекцию в нефти. Держим руку на пульсе и внимательно следим за развитием событий.

❗️Не является инвестиционной рекомендацией

@borodainvest

Старт торговой недели вновь прошел под знаком укрепления рубля к доллару и евро, что беспокоит отечественные финансовые власти, которые начинают постепенно смягчать валютный контроль. Так, Минфин РФ анонсировал решение сократить норматив обязательной продажи экспортной валютной выручки с 80% до 50%, а Центробанк разрешил с 1 июня проводить сделки с валютой с кредитным плечом.

🧮В июне истекает львиная доля из 2,8 трлн рублевых депозитов, открытых в марте по ставке 20%+ и логично ожидать, что часть средств вернется в валюту на фоне привлекательного курса. Таким образом, совокупность факторов сигнализирует нам о том, что укрепление рубля выходит на финишную прямую и через несколько недель тренд может развернуться.

Компани из Татарстана анонсировали финальные дивиденды за 2021 год. Татнефть выплатит 16,14 руб. на акцию, а Нижнекамскнефтехим 10,28 на бумагу. По НКНХ дивидендная доходность получается 12,1%, что почти в 3 раза выше, чем у нефтяников. При этом инвесторы разочаровались обеими компаниями и активно распродавали бумаги.

⚖️Татнефть раньше направляла на дивиденды весь свободный денежный поток, а последние два года выплаты составляют чуть более половины FCF и не видно перспектив для роста. Будущее Нижнекамскнефтехима еще более туманно, поскольку СИБУР перестраивает бизнес-процессы под себя.

Глава МВФ Кристалина Георгиева заявила о рисках рецессии в некоторых крупнейших экономиках мира. Рост инфляции может привести к масштабному и затяжному экономическому кризису указала Георгиева, выступая на Всемирном экономическом форуме в Давосе.

📉Для России это негативный сигнал, поскольку будущий экономический кризис приведёт к падению цен на углеводороды, что спровоцирует распродажи на фондовом рынке, поскольку нефтегазовый сектор имеет самый большой вес в индексе Мосбиржи.

Только мы стали забывать про коронавирус, как он вновь напомнил о себе. В Пекине зафиксирована очередная вспышка Covid-19, что может заставить власти Поднебесной ввести локдаун, что спровоцирует коррекцию в нефти. Держим руку на пульсе и внимательно следим за развитием событий.

❗️Не является инвестиционной рекомендацией

@borodainvest

{kind=link}

Forwarded from Инвестэкономика

📝 «Русагро»: рекордная выручка при снижении чистой прибыли на 66%

Крупнейший агрохолдинг в России – «Русагро» – отчитался за 1 квартал 2022 года. Рассмотрим ключевые моменты и определимся, какое состояние у компании.

📌 Финансовые результаты

✅ Выручка за период выросла на 23%, увеличившись до 61,5 млрд руб. (1 кв. 2022/1 кв. 2021).

✅ EBITDA выросла до 16,8 млрд руб. с 11 млрд руб. годом ранее, что практически на 50% больше в сравнении с 1 кварталом 2021 года.

✅ Чистая прибыль составила 2,2 млрд руб., что на 66% меньше, чем в аналогичном периоде 2021 года.

Такое снижение показателей чистой прибыли компания объясняет тем, что получила убытки от курсовых разниц, вызванных блокировкой денежных средств европейскими банками. Также рекордная выручка была достигнута благодаря росту объемов продаж во всех бизнес-направлениях.

📌 Объем продаж по основным сегментам:

✅ Продажи сахара показали снижение на 12% – до 177 тыс. тонн.

✅ Продажа продукции животноводства выросла на 3% – до 60 тыс. тонн.

✅ Продажи продукции растениеводства выросли на 31% – до 356 тыс. тонн.

✅ Продажа масложировой и молочной продукции показала рост на 4% – до 400 тыс. тонн.

Анализируя объемы продаж, можно отметить, что «Русагро» получает прибыль в основном из реализации продукции растениеводства, а также масложировой и молочной продукции.

Кроме того, при рассмотрении финансовых доходов/расходов можно увидеть, что чистый финансовый доход в 1 кв. 2021 г. в сумме 505 млн рублей сменился чистым финансовым расходом в сумме 7,092 млн руб. за 1 кв. 2022 г., вследствие отрицательной динамики убытков от курсовых разниц за 1 кв. 2022 г. и увеличения процентного дохода по банковским депозитам за 1 кв. 2022 г.

📌 Дивиденды

В сентябре 2021 года совет директоров «Русагро» увеличил минимальный уровень дивидендных выплат с 25 до 50% от чистой прибыли по МСФО. Выплаты будут происходить 2 раза в год (по полугодиям). Платили обычно от 35 до 50% от прибыли. Но в марте компания приняла решение, что акционеры не получат дивидендов по итогам прошлого года.

📌 Оценка бизнеса

При таких хороших показателях и низких мультипликаторах аналитики оценивают компанию как заниженную. Но есть опасения, связанные с возможным снижением цен на продукцию, которые будут основным триггером, не дающим компании показать значимый рост в будущем.

📌 Мультипликаторы

О заниженной оценке также говорят и мультипликаторы: скорректированный P\E очень низкий – 3.1. При этом стоит отметить, что мультипликатор вырос из-за сильного снижения стоимости акции. При росте цены на акцию мультипликатор может снова вырасти.

Рентабельность бизнеса у «Русагро» самая высокая среди всех конкурентов: ROE – 27%, в то время как у ближайшего конкурента – «Черкизово» – ROE равен 20%. При этом стоит учитывать, что компания получила убыток от курсовых разниц.

📌 Долговая нагрузка

Чистый долг по состоянию на 31 марта 2022 года незначительно снизился на 2% по сравнению с аналогичным периодом 2021 года и составил 91,7 млрд рублей. При этом соотношение чистого долга к показателю EBITDA вырос до 1.7х; в конце предыдущего года он составлял 1.5х.

📌 Вывод

«Русагро» имеет стабильный бизнес, у компании есть огромный потенциал для дальнейшего роста и развития. В связи с дефицитом предложения в мире, цены на продукцию за последний год значительно прибавили и в ближайшее время не собираются снижаться, что позволит компании получить большую прибыль в будущем. При этом стоит учитывать, что цены на продукцию не всегда будут такими высокими. Также следует ожидать от компании листинга на Московской бирже, что решит вопрос с выплатами дивидендов.

В моем портфеле имеется позиция по «Русагро», она – одна из немногих находится в плюсе. Поэтому пока я просто продолжаю держать бумагу в портфеле и не увеличиваю ее. К покупке компании буду присматриваться после разрешения всех юридических вопросов.

Крупнейший агрохолдинг в России – «Русагро» – отчитался за 1 квартал 2022 года. Рассмотрим ключевые моменты и определимся, какое состояние у компании.

📌 Финансовые результаты

✅ Выручка за период выросла на 23%, увеличившись до 61,5 млрд руб. (1 кв. 2022/1 кв. 2021).

✅ EBITDA выросла до 16,8 млрд руб. с 11 млрд руб. годом ранее, что практически на 50% больше в сравнении с 1 кварталом 2021 года.

✅ Чистая прибыль составила 2,2 млрд руб., что на 66% меньше, чем в аналогичном периоде 2021 года.

Такое снижение показателей чистой прибыли компания объясняет тем, что получила убытки от курсовых разниц, вызванных блокировкой денежных средств европейскими банками. Также рекордная выручка была достигнута благодаря росту объемов продаж во всех бизнес-направлениях.

📌 Объем продаж по основным сегментам:

✅ Продажи сахара показали снижение на 12% – до 177 тыс. тонн.

✅ Продажа продукции животноводства выросла на 3% – до 60 тыс. тонн.

✅ Продажи продукции растениеводства выросли на 31% – до 356 тыс. тонн.

✅ Продажа масложировой и молочной продукции показала рост на 4% – до 400 тыс. тонн.

Анализируя объемы продаж, можно отметить, что «Русагро» получает прибыль в основном из реализации продукции растениеводства, а также масложировой и молочной продукции.

Кроме того, при рассмотрении финансовых доходов/расходов можно увидеть, что чистый финансовый доход в 1 кв. 2021 г. в сумме 505 млн рублей сменился чистым финансовым расходом в сумме 7,092 млн руб. за 1 кв. 2022 г., вследствие отрицательной динамики убытков от курсовых разниц за 1 кв. 2022 г. и увеличения процентного дохода по банковским депозитам за 1 кв. 2022 г.

📌 Дивиденды

В сентябре 2021 года совет директоров «Русагро» увеличил минимальный уровень дивидендных выплат с 25 до 50% от чистой прибыли по МСФО. Выплаты будут происходить 2 раза в год (по полугодиям). Платили обычно от 35 до 50% от прибыли. Но в марте компания приняла решение, что акционеры не получат дивидендов по итогам прошлого года.

📌 Оценка бизнеса

При таких хороших показателях и низких мультипликаторах аналитики оценивают компанию как заниженную. Но есть опасения, связанные с возможным снижением цен на продукцию, которые будут основным триггером, не дающим компании показать значимый рост в будущем.

📌 Мультипликаторы

О заниженной оценке также говорят и мультипликаторы: скорректированный P\E очень низкий – 3.1. При этом стоит отметить, что мультипликатор вырос из-за сильного снижения стоимости акции. При росте цены на акцию мультипликатор может снова вырасти.

Рентабельность бизнеса у «Русагро» самая высокая среди всех конкурентов: ROE – 27%, в то время как у ближайшего конкурента – «Черкизово» – ROE равен 20%. При этом стоит учитывать, что компания получила убыток от курсовых разниц.

📌 Долговая нагрузка

Чистый долг по состоянию на 31 марта 2022 года незначительно снизился на 2% по сравнению с аналогичным периодом 2021 года и составил 91,7 млрд рублей. При этом соотношение чистого долга к показателю EBITDA вырос до 1.7х; в конце предыдущего года он составлял 1.5х.

📌 Вывод

«Русагро» имеет стабильный бизнес, у компании есть огромный потенциал для дальнейшего роста и развития. В связи с дефицитом предложения в мире, цены на продукцию за последний год значительно прибавили и в ближайшее время не собираются снижаться, что позволит компании получить большую прибыль в будущем. При этом стоит учитывать, что цены на продукцию не всегда будут такими высокими. Также следует ожидать от компании листинга на Московской бирже, что решит вопрос с выплатами дивидендов.

В моем портфеле имеется позиция по «Русагро», она – одна из немногих находится в плюсе. Поэтому пока я просто продолжаю держать бумагу в портфеле и не увеличиваю ее. К покупке компании буду присматриваться после разрешения всех юридических вопросов.

Forwarded from БородаИнвест

Долго не мог внутренне определиться относительно дивидендов Газпрома и решил как-то систематизировать хаотичные мысли. Давайте по пунктам запишем факторы "за" и "против" теоретических огромных дивидендов в 50+ рублей.

Факторы "за":

1) Принятая дивидендная политика, согласно которой компания должна возвращать акционерам 50% скорректированной прибыли.

2) Дочерняя Газпромнефть стабильно и четко платит по уставу!

3) При текущих ценах на газ на компанию обрушился настоящий водопад из еврогазорублей. Даже неадекватное укрепление национальной валюты и существенное падение объемов продаж (чуть ли не на треть), не могут перебить эффект супер цен.

4) Европа даже в среднесрочной перспективе не сможет отказаться от российского газа.

5) Не забываем про тайных "правильных" акционеров, которые вошли в капитал на недавних SPO.

6) Российское руководство любит бессмысленные, но красивые и символичные жесты. Например, президент уже несколько раз привел в пример укрепление рубля, как геополитическую победу. Рекордные дивиденды национального достояния можно обыграть в том же информационном русле.

7) Кстати, 50% от дивидендов получит бюджет. В условиях экономического кризиса эти деньги точно не будут лишними.

8) А вот до заблокированных нерезидентов деньги пока не дойдут. Заблокированные средства так же можно будет применить на пользу экономики (скажем, как бесплатное фондирование для госбанков), а так же использовать как дополнительный козырь для торга, когда начнется разрядка. В отличие от широкой русской души, иностранные инвесторы при случае обязательно припомнят и истребуют каждый заблокированный рубль.

Как вы видите, список "за" оказался довольно внушительным. Но есть и аргументы против:

1) Дивидендная политика это все таки скорее рекомендация и самоцель, а не догма.

2) Пускай сегодня Европа полностью зависима от российского газа, тренд на разрыв отношений и диверсификацию поставок очевиден. Поставки Газпрома будут ежегодно падать на фоне замещения производителями СПГ, сокращения потребления газа за счет угля, атома и ВИЭ, а так же из-за вероятной экономической рецессии в Европе. Вероятно Россия не сможет восстановить былые объемы поставок, как минимум при жизни целого поколения россиян.

3) Из второго пункта следует, что Газпром будет вынужден переориентировать поставки в Китай, а это новые масштабные инвестиции, требующие десятки и даже сотни миллиардов долларов!! Напомню, что современная газотранспортная система создавалась почти полвека!!!

4) Большинство отечественных компаний, в том числе сам Газпром, сегодня отказываются от раскрытия информации. Связано это с попыткой избежать новых санкций и вообще не выдать противнику лишней информации. Рекордные дивиденды Газпрома могут послужить красной тряпкой для Евросоюза и ускорить принятие новых пакетов ограничений.

5) Конечно сегодня акционеры Газпрома могут кататься на волнах эйфории от высоких цен на газ. Но нужно понимать, что сами эти цены вызваны уникальным сочетанием факторов: сначала пандемия с ее локдаунами, резким ограничением спроса и добычи, потом не менее стремительное восстановление экономики с дефицитом почти любого сырья, и все это завершилось спецоперацией, которая привела к дефициту газа уже в Европе. Конечно, момент для начала спецоперации выбран удачно, но за любым суперциклом в сырье обязательно следует "суперштиль". С учетом резкого сокращения объемов поставок будущее выглядит ой как не сладко.

6) Сегодня ситуация на фронте довольно стабильна, а спецоперация скорее напоминает позиционное противостояние. Но в случае действительно болезненных поражений ВСУ на фронте, руководство Украины может дернуть за последний рубильник - взорвать газопроводы. Последствия такого шага вообще просчитать невозможно.

Честно говоря, рекордные дивиденды Газпрома в сегодняшних условиях, с учетом предстоящих вызовов и масштаба санкций, напоминают пир во время чумы. Но аргументы "за" выплату на мой взгляд все таки немного перевешивают доводы "против". Все положительные факторы тактические, но они могут сработать.

Факторы "за":

1) Принятая дивидендная политика, согласно которой компания должна возвращать акционерам 50% скорректированной прибыли.

2) Дочерняя Газпромнефть стабильно и четко платит по уставу!

3) При текущих ценах на газ на компанию обрушился настоящий водопад из еврогазорублей. Даже неадекватное укрепление национальной валюты и существенное падение объемов продаж (чуть ли не на треть), не могут перебить эффект супер цен.

4) Европа даже в среднесрочной перспективе не сможет отказаться от российского газа.

5) Не забываем про тайных "правильных" акционеров, которые вошли в капитал на недавних SPO.

6) Российское руководство любит бессмысленные, но красивые и символичные жесты. Например, президент уже несколько раз привел в пример укрепление рубля, как геополитическую победу. Рекордные дивиденды национального достояния можно обыграть в том же информационном русле.

7) Кстати, 50% от дивидендов получит бюджет. В условиях экономического кризиса эти деньги точно не будут лишними.

8) А вот до заблокированных нерезидентов деньги пока не дойдут. Заблокированные средства так же можно будет применить на пользу экономики (скажем, как бесплатное фондирование для госбанков), а так же использовать как дополнительный козырь для торга, когда начнется разрядка. В отличие от широкой русской души, иностранные инвесторы при случае обязательно припомнят и истребуют каждый заблокированный рубль.

Как вы видите, список "за" оказался довольно внушительным. Но есть и аргументы против:

1) Дивидендная политика это все таки скорее рекомендация и самоцель, а не догма.

2) Пускай сегодня Европа полностью зависима от российского газа, тренд на разрыв отношений и диверсификацию поставок очевиден. Поставки Газпрома будут ежегодно падать на фоне замещения производителями СПГ, сокращения потребления газа за счет угля, атома и ВИЭ, а так же из-за вероятной экономической рецессии в Европе. Вероятно Россия не сможет восстановить былые объемы поставок, как минимум при жизни целого поколения россиян.

3) Из второго пункта следует, что Газпром будет вынужден переориентировать поставки в Китай, а это новые масштабные инвестиции, требующие десятки и даже сотни миллиардов долларов!! Напомню, что современная газотранспортная система создавалась почти полвека!!!

4) Большинство отечественных компаний, в том числе сам Газпром, сегодня отказываются от раскрытия информации. Связано это с попыткой избежать новых санкций и вообще не выдать противнику лишней информации. Рекордные дивиденды Газпрома могут послужить красной тряпкой для Евросоюза и ускорить принятие новых пакетов ограничений.

5) Конечно сегодня акционеры Газпрома могут кататься на волнах эйфории от высоких цен на газ. Но нужно понимать, что сами эти цены вызваны уникальным сочетанием факторов: сначала пандемия с ее локдаунами, резким ограничением спроса и добычи, потом не менее стремительное восстановление экономики с дефицитом почти любого сырья, и все это завершилось спецоперацией, которая привела к дефициту газа уже в Европе. Конечно, момент для начала спецоперации выбран удачно, но за любым суперциклом в сырье обязательно следует "суперштиль". С учетом резкого сокращения объемов поставок будущее выглядит ой как не сладко.

6) Сегодня ситуация на фронте довольно стабильна, а спецоперация скорее напоминает позиционное противостояние. Но в случае действительно болезненных поражений ВСУ на фронте, руководство Украины может дернуть за последний рубильник - взорвать газопроводы. Последствия такого шага вообще просчитать невозможно.

Честно говоря, рекордные дивиденды Газпрома в сегодняшних условиях, с учетом предстоящих вызовов и масштаба санкций, напоминают пир во время чумы. Но аргументы "за" выплату на мой взгляд все таки немного перевешивают доводы "против". Все положительные факторы тактические, но они могут сработать.

Forwarded from ИнвестократЪ | Георгий Аведиков

💵📉Что влияет на укрепление рубля?

🇷🇺 С пиков марта рубль укрепился уже более, чем на 50% и пока не видно серьезных причин для изменения такой динамики. Давайте попробуем разобраться, какие факторы в данной ситуации играют в пользу укрепления нашей национальной валюты, а какие могут вызвать разворот.

📊Как и в любой рыночной ситуации нам надо оценить, что происходит со спросом на товар (в нашем случае на доллар), а что с предложением.

📈 Бюджетное правило до марта текущего года работало на стороне спроса на валюту. Пока у нас нефть торгуется выше уровня, который заложен в бюджете (сейчас это $44,2 за баррель), то все излишки рублевой ликвидности шли на покупку валюты, которая отправлялась в фонд народного благосостояния. Но из-за того, что почти половина ЗВРов ЦБ была заморожена, бюджетное правило на год решили приостановить.

📈 Импортеры, которые покупали валюту, чтобы приобрести и ввезти импортные товары в РФ тоже сейчас не в лучшем положении. Ряд крупных стран ограничили поставки техники и технологий к нам, логистические цепочки нарушены, есть ряд рисков попадания под санкции для зарубежных экспортеров, которые тоже сократили товарооборот с Россией.

📈 Нерезиденты являлись третьим ключевым игроком на валютном рынке. Сейчас по понятным причинам они не могут продать наши активы и обменять полученные рубли на доллары. В мирное время средства от реализации отечественных акций и поступления в виде купонов и дивидендов они меняли на доллары и выводили на свои зарубежные счета.

📈 Бизнесмены. Я не открою тайну, наверное, сказав, что многие наши мажоритарные (и не очень) акционеры не особо любят хранить деньги на территории РФ и старались выводить полученные доходы в офшорные юрисдикции тоже в валюте, создавая тем самым пресловутый отток капитала. Отчасти данный момент поддерживал спрос на валюту, но сейчас, в условиях, когда ситуация поменялась и многие потеряли доступ к своим зарубежным счетам, этот отток сильно сократился.

📈 Мы с вами тоже часто покупали валюту для путешествий заграницу, с чем сейчас наблюдается ряд сложностей из-за невозможности обналичивания долларов и евро, а также с ограничением работы пластиковых карт. Да и небезопасно сейчас лететь в "недружественные" страны.

📌Таким образом, все покупатели испытывают трудности и не могут приобретать валюту в прежних объемах, даже по такому относительно низкому курсу. Давайте теперь посмотрим на предложение и то, как ситуация обстоит там.

📉 Ключевыми продавцами валюты на внутреннем рынке всегда были экспортеры, ведь ЦБ ее печатать не может. В нашу страну она обычно поставляется сырьевыми компаниями, которые продают свою продукцию за рубежом. И сейчас действует предписание ЦБ по принудительной продаже 50% валютной выручки (до недавнего времени планка была на уровне 80%).

📉 ЦБ, когда имел доступ к своим валютным ЗВР, тоже оказывал поддержку курса, меняя доллары на рубли и наоборот в зависимости от ситуации. Сейчас он лишился этого рычага управления и может косвенно регулировать процесс, влияя на экспортеров.

📌В моменте у нас сильно нарушился торговый баланс, экспорт вырос за счет роста цен на сырьевые товары, а импорт сжался. Ряд крупных иностранных предприятий решили остановить свою деятельность в РФ, что тоже повлияло на оборачиваемость валюты на нашем рынке. Отчасти может помочь параллельный импорт (если интересно, как он устроен, ставьте 👍 к данному посту и тогда сделаю похожий разбор). Кстати, М.Видео уже начинает реализацию этого сценария, потом подтянутся и другие игроки, что окажет поддержку спросу на валюту.

💰Курс доллара сейчас находится вблизи многолетних минимумов с 2017 года. Если уровень в 55 руб. не устоит, то потом полетим на 50 руб., а может и ниже. Но я уже потихоньку докупаю, ведь никто не знает, где будет дно.

#USDRUB

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🇷🇺 С пиков марта рубль укрепился уже более, чем на 50% и пока не видно серьезных причин для изменения такой динамики. Давайте попробуем разобраться, какие факторы в данной ситуации играют в пользу укрепления нашей национальной валюты, а какие могут вызвать разворот.

📊Как и в любой рыночной ситуации нам надо оценить, что происходит со спросом на товар (в нашем случае на доллар), а что с предложением.

📈 Бюджетное правило до марта текущего года работало на стороне спроса на валюту. Пока у нас нефть торгуется выше уровня, который заложен в бюджете (сейчас это $44,2 за баррель), то все излишки рублевой ликвидности шли на покупку валюты, которая отправлялась в фонд народного благосостояния. Но из-за того, что почти половина ЗВРов ЦБ была заморожена, бюджетное правило на год решили приостановить.

📈 Импортеры, которые покупали валюту, чтобы приобрести и ввезти импортные товары в РФ тоже сейчас не в лучшем положении. Ряд крупных стран ограничили поставки техники и технологий к нам, логистические цепочки нарушены, есть ряд рисков попадания под санкции для зарубежных экспортеров, которые тоже сократили товарооборот с Россией.