🔥 Ставка ЦБ, дивиденды компаний и другие новости прошедшей недели

🏦 На заседании ЦБ было решено не менять ключевую ставку (КС) и оставить ее на уровне 7,5%. Но проинфляционные риски по-прежнему преобладают и могут проявить себя во второй половине года. Ожидаемый ориентир по ставке на текущий год находится в диапазоне 7,3 - 8,2%. Это нам намекает на более высокую вероятность повышения КС в этом году, чем снижения. На 2024 год ЦБ установил ориентир по ней в диапазоне 6,5 –7,5%.

💿 Следующей важной новостью стало решение совета директоров Норникеля #GMKN, который рекомендовал не платить дивиденды по итогам 2022 года. Нельзя сказать, что это было полной неожиданностью, при условии, что акционерное соглашение с Русалом истекло, компания проходит пик инвест. программы и свободный денежный поток за прошлый год снизился более чем в 10 раз до 30 млрд руб. Мы подробно разбирали эту ситуацию еще в конце февраля текущего года. Хорошими уровнями для докуки я считаю 12000 руб. и ниже, если такие цены дадут, конечно. Не стоит забывать, что по низкой оценке и сам Потанин не прочь увеличить долю, это будет оказывать поддержку котировкам.

💰 В 2022 году помимо вышеописанных проблем для ГМК был еще крепкий рубль, что снижало экспортные доходы бизнеса. По словам менеджмента, если свободный денежный поток восстановится, то можно будет говорить о промежуточных дивидендах за 2023 год. Так что я бы пока не торопился продавать акции, все еще могут переиграть, как было с Газпромом. Тем более, что Русал уже негодует от принятого решения.

⛽️ Татнефть #TATN #TATNP приятно удивила своих акционеров, коим и я стал с недавнего времени. По итогам 4 квартала совет директоров рекомендовал выплатить 27,71 руб. на акцию, что дает около 7% годовых. Если выплату утвердят на ГОСА, а вероятность этого высокая, то за весь 2022 год сумма дивидендных выплат составит 67,28 руб. или 16,8% годовых к текущей цене.

📈 Индекс Мосбиржи #IMOEX уверенно закрепился выше 2600 пунктов. Слабый рубль дает возможность экспортерам неплохо заработать, скомпенсировав снижение объемов реализации продукции. Высокие дивиденды от Сбера, Татнефти и других компаний поддержат котировки летом.

📉 Однако, перед майскими праздниками кто-то все-таки решил зафиксировать свою прибыль, судя по падению котировок ряда активов. В наших условиях это разумный шаг, я сам немного нарастил облигационную долю по своим портфелям. Несмотря на интересные цены по акциям и двузначную форвардную див. доходность, более приоритетной задачей считаю сохранение капитала, а лишь потом его преумножение. Хотя замещающие и юаневые облигации, которые мы успели купить до девальвации, дают в моменте доходность даже выше, чем некоторые акции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏦 На заседании ЦБ было решено не менять ключевую ставку (КС) и оставить ее на уровне 7,5%. Но проинфляционные риски по-прежнему преобладают и могут проявить себя во второй половине года. Ожидаемый ориентир по ставке на текущий год находится в диапазоне 7,3 - 8,2%. Это нам намекает на более высокую вероятность повышения КС в этом году, чем снижения. На 2024 год ЦБ установил ориентир по ней в диапазоне 6,5 –7,5%.

💿 Следующей важной новостью стало решение совета директоров Норникеля #GMKN, который рекомендовал не платить дивиденды по итогам 2022 года. Нельзя сказать, что это было полной неожиданностью, при условии, что акционерное соглашение с Русалом истекло, компания проходит пик инвест. программы и свободный денежный поток за прошлый год снизился более чем в 10 раз до 30 млрд руб. Мы подробно разбирали эту ситуацию еще в конце февраля текущего года. Хорошими уровнями для докуки я считаю 12000 руб. и ниже, если такие цены дадут, конечно. Не стоит забывать, что по низкой оценке и сам Потанин не прочь увеличить долю, это будет оказывать поддержку котировкам.

💰 В 2022 году помимо вышеописанных проблем для ГМК был еще крепкий рубль, что снижало экспортные доходы бизнеса. По словам менеджмента, если свободный денежный поток восстановится, то можно будет говорить о промежуточных дивидендах за 2023 год. Так что я бы пока не торопился продавать акции, все еще могут переиграть, как было с Газпромом. Тем более, что Русал уже негодует от принятого решения.

⛽️ Татнефть #TATN #TATNP приятно удивила своих акционеров, коим и я стал с недавнего времени. По итогам 4 квартала совет директоров рекомендовал выплатить 27,71 руб. на акцию, что дает около 7% годовых. Если выплату утвердят на ГОСА, а вероятность этого высокая, то за весь 2022 год сумма дивидендных выплат составит 67,28 руб. или 16,8% годовых к текущей цене.

📈 Индекс Мосбиржи #IMOEX уверенно закрепился выше 2600 пунктов. Слабый рубль дает возможность экспортерам неплохо заработать, скомпенсировав снижение объемов реализации продукции. Высокие дивиденды от Сбера, Татнефти и других компаний поддержат котировки летом.

📉 Однако, перед майскими праздниками кто-то все-таки решил зафиксировать свою прибыль, судя по падению котировок ряда активов. В наших условиях это разумный шаг, я сам немного нарастил облигационную долю по своим портфелям. Несмотря на интересные цены по акциям и двузначную форвардную див. доходность, более приоритетной задачей считаю сохранение капитала, а лишь потом его преумножение. Хотя замещающие и юаневые облигации, которые мы успели купить до девальвации, дают в моменте доходность даже выше, чем некоторые акции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⛏❌ ГМК Норникель: операционные результаты и отмененные дивиденды

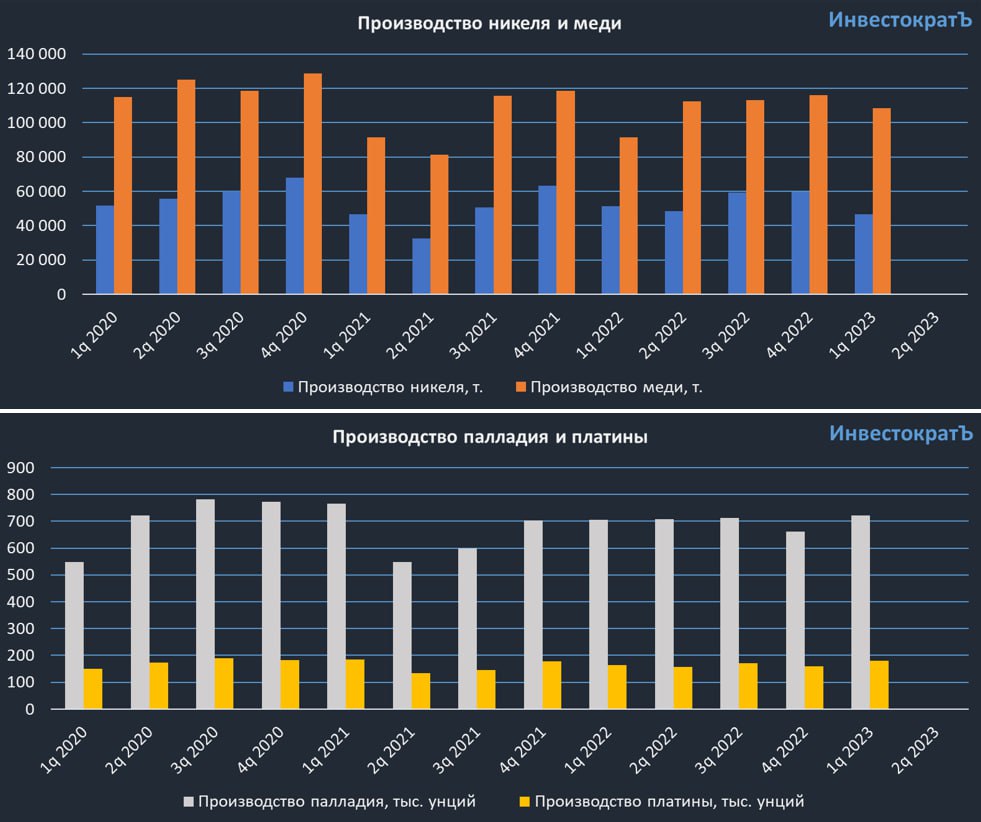

📊 ГМК Норильский Никель отчитался о производственных результатах за первый квартал 2023 года:

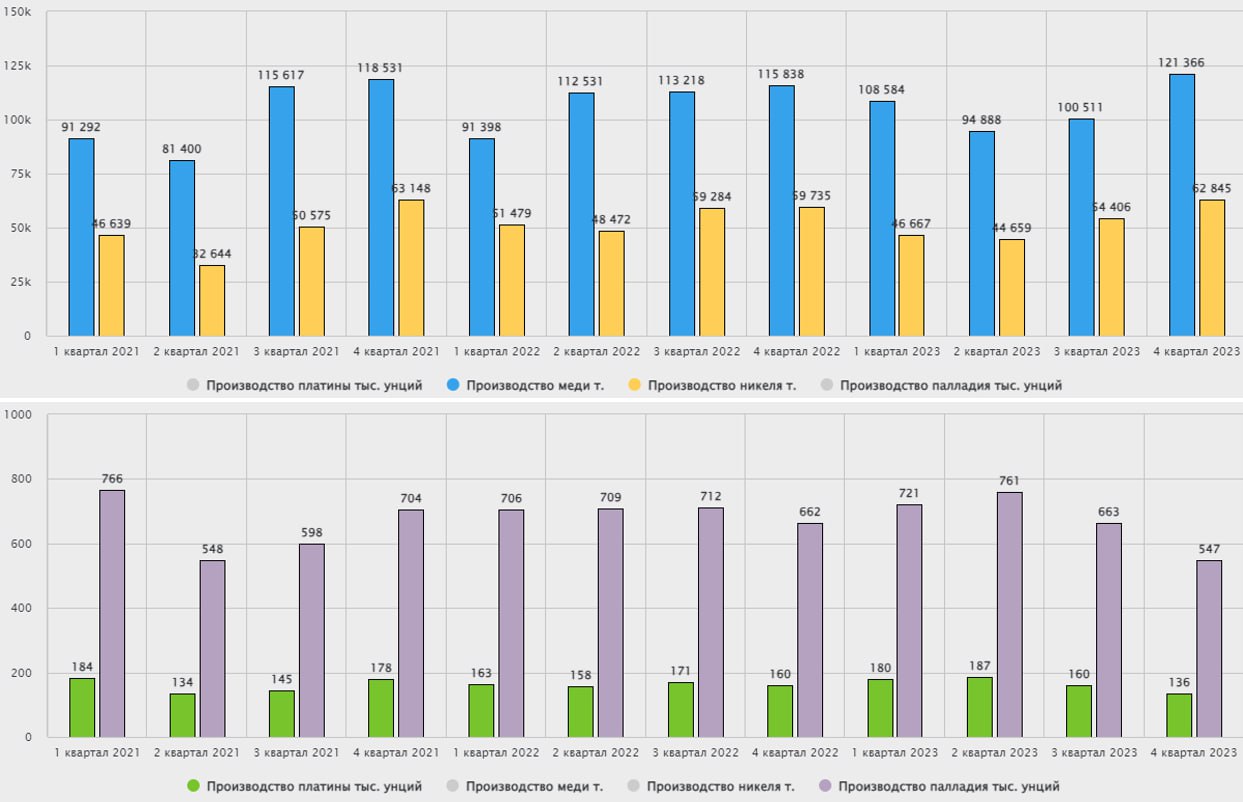

📉 Производство никеля снизилось на 9% г/г. Основная причина - плановые ремонты оборудования.

📈 Производство меди выросло на 19% г/г. Позитивная динамика по меди также связана с ремонтами, но уже с их окончанием. Дополнительно отметим рост производства в Забайкальском дивизионе на 2% г/г, что соответствует плану компании.

📈 Производство металлов платиновой группы тоже подросло (платина: +11% г/г, палладий: +2% г/г) на фоне увеличения их содержания в руде и в связи с модернизацией части перерабатывающих мощностей.

✅ В целом, операционные результаты можно назвать нейтральными. Никаких непредвиденных коррекций не случилось, все идет в рамках плановых ремонтов и модернизаций.

🫣 На весь 2023 год компания закладывает достаточно осторожный прогноз операционных результатов, который предполагает снижение производства по всем основным металлам на 7-18% относительно 2022 года. Причина такой осторожности - риски, связанные с логистикой и доступностью необходимых запчастей и оборудования. Пока это выглядит так, что менеджмент в большей степени перестраховывается и реальный результат по году может оказаться лучше ожиданий.

❌ Почему отменили дивиденды?

🤯 В конце апреля рынок взбудоражила новость о том, что Норникель не будет делать выплат акционерам по итогам 2022 года. Ранее мы уже писали о том, что компания испытывает проблемы со свободным денежным потоком из-за высоких капитальных вложений. Однако полная отмена дивидендов оказалась неожиданной, на какую-то копеечку многие все-таки надеялись.

📃 В своем пресс-релизе менеджмент четко озвучил причины отказа от выплат:

✔️ Снижение свободного денежного потока в 10 раз г/г на фоне прохождения пика капитальных затрат.

✔️ Удвоение чистого долга в 2022 году на фоне выплат дивидендов за 2021 год за счет кредитных средств.

✔️ Ожидания роста налоговой и процентной нагрузки.

✔️ Опасения, связанные с санкционными рисками.

✔️ Опасения, связанные с грядущей мировой рецессией.

✅ Не исключено, что компания сможет выплатить промежуточные дивиденды в 2023 году, если свободный денежный поток будет положительный, а долговая нагрузка останется на комфортном уровне. Девальвация рубля играет на стороне бизнеса, увеличивая маржинальность продаж на внешних рынках. По итогам 1 квартала, как мы выяснили выше, объемы производства не сильно просели, это увеличивает шансы на возможную выплату на фоне слабого рубля.

💼 Картина в Норникеле в моменте сложилась не самая радужная. Наложилось сразу несколько негативных факторов и рисков. На мой взгляд, отмена дивидендов - это позитив для бизнеса в долгосрочной перспективе, так как это поможет сохранить запас прочности в трудный период. Тот факт, что компания сможет рано или поздно выбраться из текущего кризиса, сомнений практически не вызывает. Как я писал ранее, если по тем или иным причинам рыночные котировки опустятся к уровню 12000 руб., то продолжу наращивать свою позицию.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 ГМК Норильский Никель отчитался о производственных результатах за первый квартал 2023 года:

📉 Производство никеля снизилось на 9% г/г. Основная причина - плановые ремонты оборудования.

📈 Производство меди выросло на 19% г/г. Позитивная динамика по меди также связана с ремонтами, но уже с их окончанием. Дополнительно отметим рост производства в Забайкальском дивизионе на 2% г/г, что соответствует плану компании.

📈 Производство металлов платиновой группы тоже подросло (платина: +11% г/г, палладий: +2% г/г) на фоне увеличения их содержания в руде и в связи с модернизацией части перерабатывающих мощностей.

✅ В целом, операционные результаты можно назвать нейтральными. Никаких непредвиденных коррекций не случилось, все идет в рамках плановых ремонтов и модернизаций.

🫣 На весь 2023 год компания закладывает достаточно осторожный прогноз операционных результатов, который предполагает снижение производства по всем основным металлам на 7-18% относительно 2022 года. Причина такой осторожности - риски, связанные с логистикой и доступностью необходимых запчастей и оборудования. Пока это выглядит так, что менеджмент в большей степени перестраховывается и реальный результат по году может оказаться лучше ожиданий.

❌ Почему отменили дивиденды?

🤯 В конце апреля рынок взбудоражила новость о том, что Норникель не будет делать выплат акционерам по итогам 2022 года. Ранее мы уже писали о том, что компания испытывает проблемы со свободным денежным потоком из-за высоких капитальных вложений. Однако полная отмена дивидендов оказалась неожиданной, на какую-то копеечку многие все-таки надеялись.

📃 В своем пресс-релизе менеджмент четко озвучил причины отказа от выплат:

✔️ Снижение свободного денежного потока в 10 раз г/г на фоне прохождения пика капитальных затрат.

✔️ Удвоение чистого долга в 2022 году на фоне выплат дивидендов за 2021 год за счет кредитных средств.

✔️ Ожидания роста налоговой и процентной нагрузки.

✔️ Опасения, связанные с санкционными рисками.

✔️ Опасения, связанные с грядущей мировой рецессией.

✅ Не исключено, что компания сможет выплатить промежуточные дивиденды в 2023 году, если свободный денежный поток будет положительный, а долговая нагрузка останется на комфортном уровне. Девальвация рубля играет на стороне бизнеса, увеличивая маржинальность продаж на внешних рынках. По итогам 1 квартала, как мы выяснили выше, объемы производства не сильно просели, это увеличивает шансы на возможную выплату на фоне слабого рубля.

💼 Картина в Норникеле в моменте сложилась не самая радужная. Наложилось сразу несколько негативных факторов и рисков. На мой взгляд, отмена дивидендов - это позитив для бизнеса в долгосрочной перспективе, так как это поможет сохранить запас прочности в трудный период. Тот факт, что компания сможет рано или поздно выбраться из текущего кризиса, сомнений практически не вызывает. Как я писал ранее, если по тем или иным причинам рыночные котировки опустятся к уровню 12000 руб., то продолжу наращивать свою позицию.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💵 Что будет с долларом? Какие перспективы у ГМК Норникель и Русала?

Недавно в нашем клубе проходил большой вебинар с разбором всех секторов, которые занимаются экспортом ресурсов и продукции. Прикладываю нарезку интересных моментов, где рассмотрим такие вопросы, как:

❓ Что происходит с долларом и какие уровни по нему можно ожидать в ближайшее время?

❓Как обстоят дела у ГМК Норникеля и есть ли перспективы роста акций?

❓Стоит ли покупать акции Русала и в каком случае они могут быть интересны?

Видео доступно по ссылке:

📌 https://youtu.be/kc5yw00bBMM

⏳Таймкоды:

00:00 - О вебинаре

01:02 - Какие уровни по доллару мы можем увидеть в ближайшее время?

11:13 - ГМК Норникель #GMKN

18:54 - Русал #RUAL #ENPG

24:10 - Ответы на вопросы

❤️ Благодарю за ваши лайки, если видео оказалось полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Недавно в нашем клубе проходил большой вебинар с разбором всех секторов, которые занимаются экспортом ресурсов и продукции. Прикладываю нарезку интересных моментов, где рассмотрим такие вопросы, как:

❓ Что происходит с долларом и какие уровни по нему можно ожидать в ближайшее время?

❓Как обстоят дела у ГМК Норникеля и есть ли перспективы роста акций?

❓Стоит ли покупать акции Русала и в каком случае они могут быть интересны?

Видео доступно по ссылке:

📌 https://youtu.be/kc5yw00bBMM

⏳Таймкоды:

00:00 - О вебинаре

01:02 - Какие уровни по доллару мы можем увидеть в ближайшее время?

11:13 - ГМК Норникель #GMKN

18:54 - Русал #RUAL #ENPG

24:10 - Ответы на вопросы

❤️ Благодарю за ваши лайки, если видео оказалось полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Что будет с долларом? Какие перспективы у ГМК Норникель и Русала? | Аведиков Георгий

В сегодняшнем видео разберемся, есть ли перспективы у экспортеров? Рассмотрим происходящие события в долларе и оценим перспективы ГМК Норникеля и Русала. Это видео является нарезкой некоторых моментов из полного вебинара, где мы разобрали все сектора, от…

⛏ ГМК Норильский Никель: производство идет по плану

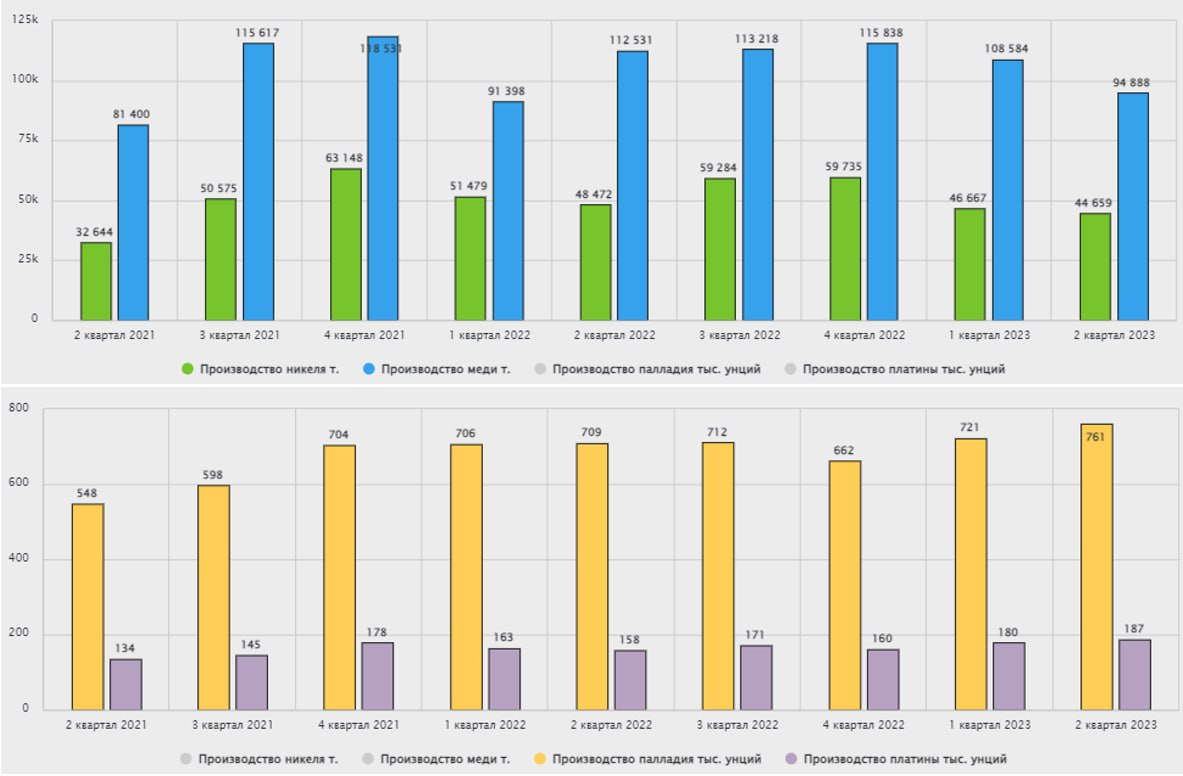

Норникель опубликовал операционный отчет по итогам 2 квартала. Несмотря на все происходящее, ГМК остался одним из немногих российских экспортеров, кто так подробно освещает собственные результаты и это не может не радовать.

📉 Производство никеля снизилось на 4% г/г из-за плановых сезонных факторов.

📉 Производство меди снизилось на 13% г/г. Здесь также вмешались неблагоприятные сезонные и погодные условия. Норильск - город с очень суровым климатом, что оказывает влияние на компании, которые там работают.

📈 Производство палладия и платины выросло на 6% и 4% г/г соответственно, что связано с переработкой ранее накопленных полуфабрикатов.

✅ Таким образом, никаких серьезных сдвигов в операционной динамике не произошло, а все колебания связаны с локальными сезонными факторами, не имеющими большого значения в долгосрочной перспективе. Все это позволило эмитенту подтвердить ранее заявленный производственный прогноз на 2023 год.

🚜 Из интересных фактов, заявленных в пресс-релизе, можно отметить начало постепенной замены горного оборудования на аналоги из дружественных стран.

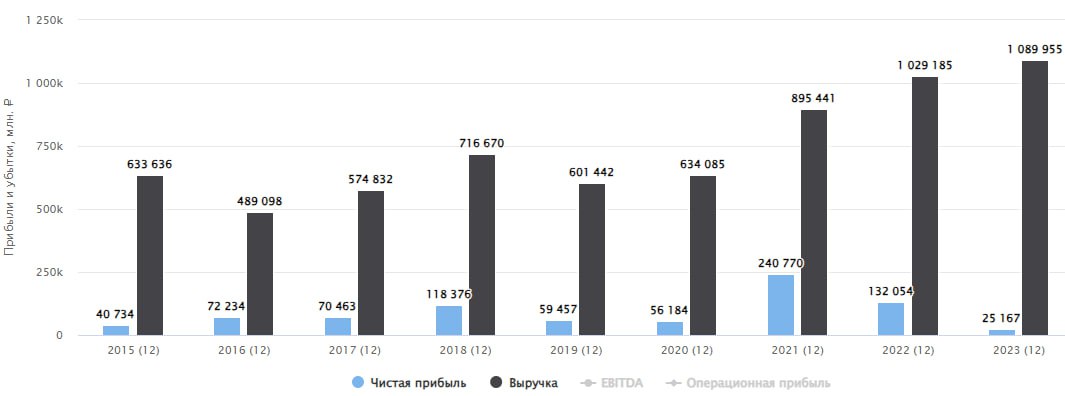

📉 Финансово компания чувствует себя чуть хуже, чем в прошлом году, но есть и положительные сдвиги. Так, выручка по итогам полугодия сократилась на 20% г/г до $7,2 млрд из-за снижения биржевых цен на металлы.

📉 EBITDA сократилась на 30% г/г до $3,4 млрд из-за падения выручки, но маржинальность удалось сохранить на высоком уровне. Рентабельность EBITDA составила 47%.

📉 Менеджмент пересмотрел планы по инвест. программе, сократив ее на 19% г/г. Это позволило высвободить дополнительные денежные средства.

📈 Благодаря сокращению капексов, свободный денежный поток вырос на 28% к уровню конца декабря до $1,35 млрд, что может стать базой для выплаты дивидендов по итогам текущего года. Если брать за ориентир выплату в размере 75% от FCF, то за полугодие уже заработали около 600 руб. на акцию.

📌 Таким образом, бизнес ГМК Норникеля постепенно перестраивается под изменившиеся условия. Операционные результаты в среднесрочной перспективе восстановятся, а остальное будет зависеть от рыночных цен на производимые металлы. Свою долю я продолжаю удерживать.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Норникель опубликовал операционный отчет по итогам 2 квартала. Несмотря на все происходящее, ГМК остался одним из немногих российских экспортеров, кто так подробно освещает собственные результаты и это не может не радовать.

📉 Производство никеля снизилось на 4% г/г из-за плановых сезонных факторов.

📉 Производство меди снизилось на 13% г/г. Здесь также вмешались неблагоприятные сезонные и погодные условия. Норильск - город с очень суровым климатом, что оказывает влияние на компании, которые там работают.

📈 Производство палладия и платины выросло на 6% и 4% г/г соответственно, что связано с переработкой ранее накопленных полуфабрикатов.

✅ Таким образом, никаких серьезных сдвигов в операционной динамике не произошло, а все колебания связаны с локальными сезонными факторами, не имеющими большого значения в долгосрочной перспективе. Все это позволило эмитенту подтвердить ранее заявленный производственный прогноз на 2023 год.

🚜 Из интересных фактов, заявленных в пресс-релизе, можно отметить начало постепенной замены горного оборудования на аналоги из дружественных стран.

📉 Финансово компания чувствует себя чуть хуже, чем в прошлом году, но есть и положительные сдвиги. Так, выручка по итогам полугодия сократилась на 20% г/г до $7,2 млрд из-за снижения биржевых цен на металлы.

📉 EBITDA сократилась на 30% г/г до $3,4 млрд из-за падения выручки, но маржинальность удалось сохранить на высоком уровне. Рентабельность EBITDA составила 47%.

📉 Менеджмент пересмотрел планы по инвест. программе, сократив ее на 19% г/г. Это позволило высвободить дополнительные денежные средства.

📈 Благодаря сокращению капексов, свободный денежный поток вырос на 28% к уровню конца декабря до $1,35 млрд, что может стать базой для выплаты дивидендов по итогам текущего года. Если брать за ориентир выплату в размере 75% от FCF, то за полугодие уже заработали около 600 руб. на акцию.

📌 Таким образом, бизнес ГМК Норникеля постепенно перестраивается под изменившиеся условия. Операционные результаты в среднесрочной перспективе восстановятся, а остальное будет зависеть от рыночных цен на производимые металлы. Свою долю я продолжаю удерживать.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

ГМК Норникель, есть ли перспективы?

С начала текущего года цена акций Норникеля выросла всего на 12%, для сравнения, индекс Мосбиржи за аналогичный период вырос более, чем на 47%. С чем связана такая динамика и есть ли потенциал роста у компании? Попробуем разобраться в статье, а заодно проанализируем вышедший операционный отчет за 3 кв.

📉 Все началось с того, что по итогам 2022 года совет директоров компании принял решение не выплачивать дивиденды. С одной стороны, было очень много неизвестных в условиях геополитического давления, с другой стороны рыночная конъюнктура была плохо прогнозируемой и многие металлы из корзины компании находились в нисходящем тренде.

❗️Несмотря на то, что сам Норникель под санкции не попал, зарубежные финансовые и транспортные компании самостоятельно ограничили с ним взаимодействие. Это привело к необходимости где-то перестраивать логистические цепочки, а где-то искать новых финансовых партнеров. Данные изменения увеличили срок доставки продукции компании до рынков сбыта в 2-3 раза, а также выросла цена логистики.

📌 Параллельно с этим, рыночная конъюнктура тоже не вселяет оптимизма. Ниже приведу динамику цен основных металлов Норникеля с начала текущего года:

📉 Цена никеля упала почти на 40%.

📉 Цена палладия упала на 35%.

✔️ Медь осталась на уровнях начала года.

📉 Цена на платину снизилась на 13%.

Как мы видим, позитивного здесь мало, за исключением ослабления рубля на 30% с начала года, что немного сгладило влияние на финансовые показатели. Доля экспорта по-прежнему остается высокой. Ниже приведу процент продукции, которая остается на внутреннем рынке.

✔️ Никель - 15%

✔️ Палладий и платина - 2-3%

✔️ Медь - 25%

📝 Давайте теперь оценим операционные результаты 3го квартала и 9 месяцев.

📉 Производство никеля выросло на 21% кв/кв до 53,9 тыс. тонн, однако по итогам 9 месяцев наблюдается снижение на 9% г/г в связи с проведением плановых ремонтных работ на Надеждинском металлургическом заводе и на Талнахской обогатительной фабрике в 1 квартале.

📉 Производство палладия и платины снизилось на 13% и 14% кв/кв соответственно. По итогам 9 месяцев наблюдается незначительный рост производства, по палладию на 1% г/г, по платине 7% г/г. Главная причина негативной динамики - снижение содержания металлов платиновой группы (МПГ) в руде.

📉 По меди за 3 квартал видим небольшой рост, на 6% кв/кв, но по итогам 9 месяцев снижение на 4% г/г. Главная причина негативной динамики - перенастройка производства для повышения качества медных катодов. В 4 квартале динамика должна быть получше.

📝 Тем не менее, менеджмент подтвердил свои прогнозы производства основных металлов по итогам всего 2023 года:

✔️ Объем добычи никеля составит 204 - 214 тыс. тонн.

✔️ Объем добычи меди - 353 - 373 тыс. тонн.

✔️ Объем добычи палладия - 2,40 - 2,56 млн унц.

✔️ Объем добычи платины - 604 - 643 тыс. унц.

📌 Пока продолжается инвестиционная программа, ждать серьезного роста операционных результатов точно не стоит. Финансовые показатели Норникеля будут зависеть исключительно от цен на металлы, которые планомерно продолжают сползать вниз. Главным драйвером высоких цен акций раньше были дивиденды, но в ближайшие годы их скорее всего серьезно сократят, что ударит и по Русалу #RUAL в частности. Но на горизонте от 3 лет ситуация может измениться в позитивную сторону, стройки закончатся, объемы добычи подрастут и рыночные цены на продукцию компании могут вернуться к росту к тому моменту. Дождемся финансового отчета за 3 квартал и посчитаем возможные дивиденды.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года цена акций Норникеля выросла всего на 12%, для сравнения, индекс Мосбиржи за аналогичный период вырос более, чем на 47%. С чем связана такая динамика и есть ли потенциал роста у компании? Попробуем разобраться в статье, а заодно проанализируем вышедший операционный отчет за 3 кв.

📉 Все началось с того, что по итогам 2022 года совет директоров компании принял решение не выплачивать дивиденды. С одной стороны, было очень много неизвестных в условиях геополитического давления, с другой стороны рыночная конъюнктура была плохо прогнозируемой и многие металлы из корзины компании находились в нисходящем тренде.

❗️Несмотря на то, что сам Норникель под санкции не попал, зарубежные финансовые и транспортные компании самостоятельно ограничили с ним взаимодействие. Это привело к необходимости где-то перестраивать логистические цепочки, а где-то искать новых финансовых партнеров. Данные изменения увеличили срок доставки продукции компании до рынков сбыта в 2-3 раза, а также выросла цена логистики.

📌 Параллельно с этим, рыночная конъюнктура тоже не вселяет оптимизма. Ниже приведу динамику цен основных металлов Норникеля с начала текущего года:

📉 Цена никеля упала почти на 40%.

📉 Цена палладия упала на 35%.

✔️ Медь осталась на уровнях начала года.

📉 Цена на платину снизилась на 13%.

Как мы видим, позитивного здесь мало, за исключением ослабления рубля на 30% с начала года, что немного сгладило влияние на финансовые показатели. Доля экспорта по-прежнему остается высокой. Ниже приведу процент продукции, которая остается на внутреннем рынке.

✔️ Никель - 15%

✔️ Палладий и платина - 2-3%

✔️ Медь - 25%

📝 Давайте теперь оценим операционные результаты 3го квартала и 9 месяцев.

📉 Производство никеля выросло на 21% кв/кв до 53,9 тыс. тонн, однако по итогам 9 месяцев наблюдается снижение на 9% г/г в связи с проведением плановых ремонтных работ на Надеждинском металлургическом заводе и на Талнахской обогатительной фабрике в 1 квартале.

📉 Производство палладия и платины снизилось на 13% и 14% кв/кв соответственно. По итогам 9 месяцев наблюдается незначительный рост производства, по палладию на 1% г/г, по платине 7% г/г. Главная причина негативной динамики - снижение содержания металлов платиновой группы (МПГ) в руде.

📉 По меди за 3 квартал видим небольшой рост, на 6% кв/кв, но по итогам 9 месяцев снижение на 4% г/г. Главная причина негативной динамики - перенастройка производства для повышения качества медных катодов. В 4 квартале динамика должна быть получше.

📝 Тем не менее, менеджмент подтвердил свои прогнозы производства основных металлов по итогам всего 2023 года:

✔️ Объем добычи никеля составит 204 - 214 тыс. тонн.

✔️ Объем добычи меди - 353 - 373 тыс. тонн.

✔️ Объем добычи палладия - 2,40 - 2,56 млн унц.

✔️ Объем добычи платины - 604 - 643 тыс. унц.

📌 Пока продолжается инвестиционная программа, ждать серьезного роста операционных результатов точно не стоит. Финансовые показатели Норникеля будут зависеть исключительно от цен на металлы, которые планомерно продолжают сползать вниз. Главным драйвером высоких цен акций раньше были дивиденды, но в ближайшие годы их скорее всего серьезно сократят, что ударит и по Русалу #RUAL в частности. Но на горизонте от 3 лет ситуация может измениться в позитивную сторону, стройки закончатся, объемы добычи подрастут и рыночные цены на продукцию компании могут вернуться к росту к тому моменту. Дождемся финансового отчета за 3 квартал и посчитаем возможные дивиденды.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Последние дивидендные новости

Помимо выхода отчетов, многие эмитенты публикуют решения советов директоров (СД) по дивидендам, соберу все последние рекомендации от крупных компаний в одном месте для вашего удобства.

Ростелеком #RTKMP #RTKM. После долгой паузы совет директоров все-таки рекомендовал выплатить 5,45 руб. на акцию по итогам 2022 года. К текущей цене префов див. доходность составит 7,6% годовых. Отчет подробнее разбирали 20 октября.

Последний день для покупки акций - 30.11.2023

Позитив #POSI. По итогам 9 месяцев 2023 года СД рекомендовал выплатить 15,8 руб. дивидендов на акцию. Но по факту, из данных пресс-релиза, сообщается, что это финальные дивиденды за 2022 год. Немного странно получается, в конце 2023 года платить за 2022 год. Но это лучше, чем вообще без выплат, поэтому ждем. Див. доходность к текущей цене составляет 0,7% годовых.

Последний день для покупки акций - 30.11.2023

Лукойл #LKOH. Совет директоров рекомендовал выплатить 447 рублей на акцию и ДД составит 6,1% годовых по итогам 9 месяцев текущего года. Фактически это выплата лишь за 1 полугодие, несмотря на то, что рекомендация за 9 месяцев. Таким образом, за весь 2023 год мы можем получить более 1000 рублей на акцию, учитывая, что второе полугодие будет более прибыльным, чем первое. Цены на нефть с июля подросли и курс доллара прилично вырос, что благоприятно для экспортеров.

Последний день для покупки акций - 14.12.2023

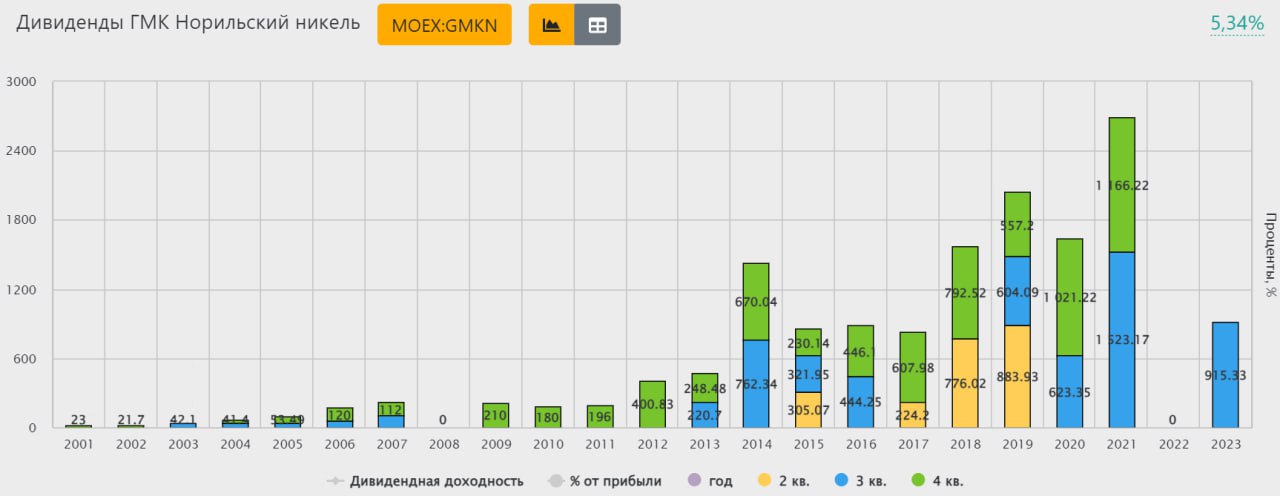

ГМК Норникель #GMKN. СД рекомендовал выплатить 915,33 рублей на акцию по итогам 9 месяцев, что дает 5,2% див. доходности. Долгое время оставалось загадкой, будет ли вообще какая-то выплата после решения не распределять прибыль по итогам 2022 года. Рынок данное решение воспринял позитивно, текущий дивиденд, в период активной фазы инвест. программы, приятно скрашивает ожидания. Дополнительно компания выпустила новость о планах провести сплит акций 1к100, таким образом, скоро 1 акцию Норникеля можно будет купить не за 17500 руб., а за 175 руб. Дивиденды после сплита пропорционально снизятся, как вы понимаете.

Последний день для покупки акций - 25.12.2023

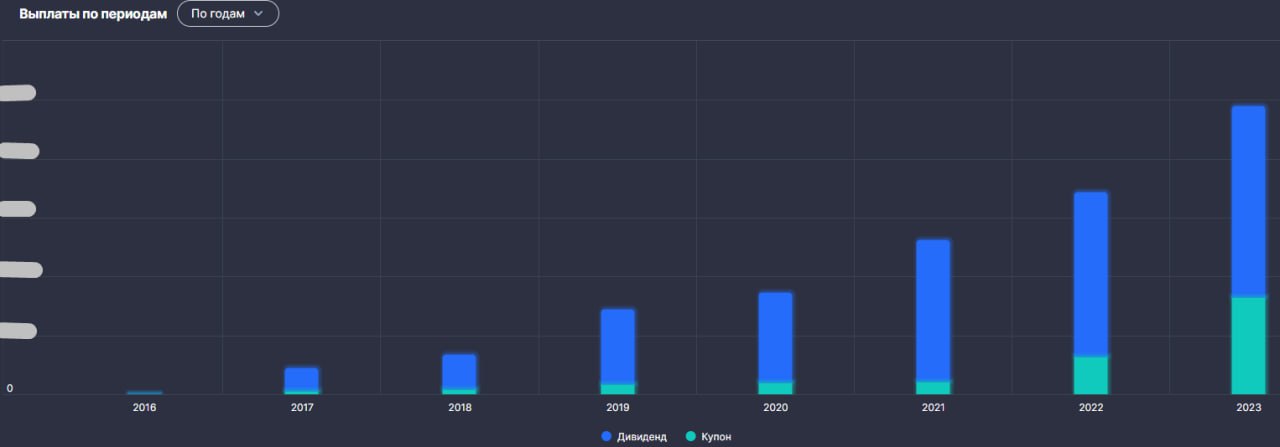

📌 Дивиденды и купоны являются неотъемлемой частью для доходных стратегий инвестирования, вроде моей. Свои портфели тоже стараюсь формировать таким образом, чтобы они генерировали стабильный денежный поток, который продолжает расти последние 8 лет, с момента начала ведения учета. В прошлом году удалось хорошо вложиться в замещайки, пока курс был относительно низким. В текущем году, благодаря высокой ключевой ставке, часть капитала переложил в длинные облигации, где размер купона уже сопоставим с дивидендами многих компаний. А в случае снижения "ключа" в следующем году, такие облигации могут неплохо вырасти в цене, возможно, даже смогут обогнать индекс Мосбиржи. Более подробно свои текущие сделки и планируемые я традиционно разбираю в нашем клубе. Ниже приведу скрин с ростом денежного потока от портфеля по годам, он уже сравним со средней ЗП в некоторых регионах РФ.

❤️ Ставьте лайк, если тема дивидендов вам тоже интересна.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Помимо выхода отчетов, многие эмитенты публикуют решения советов директоров (СД) по дивидендам, соберу все последние рекомендации от крупных компаний в одном месте для вашего удобства.

Ростелеком #RTKMP #RTKM. После долгой паузы совет директоров все-таки рекомендовал выплатить 5,45 руб. на акцию по итогам 2022 года. К текущей цене префов див. доходность составит 7,6% годовых. Отчет подробнее разбирали 20 октября.

Последний день для покупки акций - 30.11.2023

Позитив #POSI. По итогам 9 месяцев 2023 года СД рекомендовал выплатить 15,8 руб. дивидендов на акцию. Но по факту, из данных пресс-релиза, сообщается, что это финальные дивиденды за 2022 год. Немного странно получается, в конце 2023 года платить за 2022 год. Но это лучше, чем вообще без выплат, поэтому ждем. Див. доходность к текущей цене составляет 0,7% годовых.

Последний день для покупки акций - 30.11.2023

Лукойл #LKOH. Совет директоров рекомендовал выплатить 447 рублей на акцию и ДД составит 6,1% годовых по итогам 9 месяцев текущего года. Фактически это выплата лишь за 1 полугодие, несмотря на то, что рекомендация за 9 месяцев. Таким образом, за весь 2023 год мы можем получить более 1000 рублей на акцию, учитывая, что второе полугодие будет более прибыльным, чем первое. Цены на нефть с июля подросли и курс доллара прилично вырос, что благоприятно для экспортеров.

Последний день для покупки акций - 14.12.2023

ГМК Норникель #GMKN. СД рекомендовал выплатить 915,33 рублей на акцию по итогам 9 месяцев, что дает 5,2% див. доходности. Долгое время оставалось загадкой, будет ли вообще какая-то выплата после решения не распределять прибыль по итогам 2022 года. Рынок данное решение воспринял позитивно, текущий дивиденд, в период активной фазы инвест. программы, приятно скрашивает ожидания. Дополнительно компания выпустила новость о планах провести сплит акций 1к100, таким образом, скоро 1 акцию Норникеля можно будет купить не за 17500 руб., а за 175 руб. Дивиденды после сплита пропорционально снизятся, как вы понимаете.

Последний день для покупки акций - 25.12.2023

📌 Дивиденды и купоны являются неотъемлемой частью для доходных стратегий инвестирования, вроде моей. Свои портфели тоже стараюсь формировать таким образом, чтобы они генерировали стабильный денежный поток, который продолжает расти последние 8 лет, с момента начала ведения учета. В прошлом году удалось хорошо вложиться в замещайки, пока курс был относительно низким. В текущем году, благодаря высокой ключевой ставке, часть капитала переложил в длинные облигации, где размер купона уже сопоставим с дивидендами многих компаний. А в случае снижения "ключа" в следующем году, такие облигации могут неплохо вырасти в цене, возможно, даже смогут обогнать индекс Мосбиржи. Более подробно свои текущие сделки и планируемые я традиционно разбираю в нашем клубе. Ниже приведу скрин с ростом денежного потока от портфеля по годам, он уже сравним со средней ЗП в некоторых регионах РФ.

❤️ Ставьте лайк, если тема дивидендов вам тоже интересна.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📝 Тезисы встречи с ГМК Норникель

Вчера был приглашен на встречу с компанией, за что отдельная благодарность всем, кто ее организовывал. Основная тема была посвящена устойчивому развитию (ESG), но параллельно удалось обсудить и многие другие вопросы. Для вашего удобства приведу все самые важные акценты тезисно.

✔️ ГМК Норникель остается одной из самых эффективных компаний в секторе по объему выбросов СО2. Основная часть продукции идет на экспорт, а зарубежные производители вынуждены учитывать суммарные выбросы углекислого газа, включая выбросы при добыче сырья. Это качественно выделяет продукцию компании среди конкурентов.

💡 Несмотря на достаточно низкие показатели по выбросам уже сейчас, в перспективе их удастся сократить еще сильнее. В середине ноября выходила новость о том, что "Норникель" совместно с "Росатомом" изучат возможность строительства малой АЭС для энергоснабжения норильского промрайона. Напомню, что в АЭС, как и в ГЭС, для выработки энергии не сжигается никакое топливо, поэтому выбросы СО2 практически отсутствуют.

🏭 Отмечу еще один важный момент. До сих пор компания работала в основном в сегменте upstream (разведка и добыча), но сейчас она активно рассматривает возможности по увеличению своего присутствия в сегменте midstream (производство). Это позволит эмитенту самостоятельно или через совместные предприятия производить готовые изделия из собственного сырья. Сюда можно отнести, например, катоды для аккумуляторных батарей, где используется никель.

🏭 По палладию тоже есть некоторые интересные наработки. В данный момент основная часть спроса на этот металл приходится на транспортный сектор. Палладий используется в катализаторах для бензиновых двигателей. Сейчас изучаются перспективы использования данного металла в катализаторах для водородной энергетики, которая активно набирает обороты. Параллельно идут исследования по замещению платины на палладий в катализаторах для топливных ячеек. Уже есть первый прототип, где замещено 20% платины на палладий, цель - довести этот уровень до 80%.

📈 Что касается основных активов, благодаря качественным рудникам, "Норникелю" удастся сохранить текущие уровни содержания металлов в руде в среднесрочной перспективе. В мире же данный показатель ежегодно снижается, что увеличивает себестоимость добычи у конкурентов. В долгосрочной перспективе данная тенденция приведет к росту цен на продукцию компании.

❓И тут встал главный вопрос, почему тогда не растут цены акций, если такие интересные перспективы?

Ответ был немного неожиданным. С одной стороны, высокая цена акции не дает возможности инвестировать существенному числу частных инвесторов с относительно небольшими портфелями, но это еще понятно. С другой стороны есть определенное ограничение для институциональных инвесторов. И это для меня стало открытием:

❗️Из-за того, что "Норникель" включен в список компаний-недропользователей, согласно дополнению к Указу № 520 Президента РФ, его акции не могут покупать фонды, в составе которых есть хотя бы один иностранец. Так что голубая фишка торгуется с объемами ниже, чем у Сургутнефтегаза #SNGS и Яндекса #YNDX, если брать в годовом выражении. Обратите внимание на объемы торгов сами (скрин), они упали у всех компаний, но не так значительно.

📌 Как я писал в последнем нашем разборе финансовых результатов, сплит акций может вдохнуть в данную идею новую жизнь, что увеличит спрос со стороны частных инвесторов. Но по операционным результатам чудес ждать не стоит в ближайшие 3-4 года, здесь все в рамках ранее озвученных планов.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера был приглашен на встречу с компанией, за что отдельная благодарность всем, кто ее организовывал. Основная тема была посвящена устойчивому развитию (ESG), но параллельно удалось обсудить и многие другие вопросы. Для вашего удобства приведу все самые важные акценты тезисно.

✔️ ГМК Норникель остается одной из самых эффективных компаний в секторе по объему выбросов СО2. Основная часть продукции идет на экспорт, а зарубежные производители вынуждены учитывать суммарные выбросы углекислого газа, включая выбросы при добыче сырья. Это качественно выделяет продукцию компании среди конкурентов.

💡 Несмотря на достаточно низкие показатели по выбросам уже сейчас, в перспективе их удастся сократить еще сильнее. В середине ноября выходила новость о том, что "Норникель" совместно с "Росатомом" изучат возможность строительства малой АЭС для энергоснабжения норильского промрайона. Напомню, что в АЭС, как и в ГЭС, для выработки энергии не сжигается никакое топливо, поэтому выбросы СО2 практически отсутствуют.

🏭 Отмечу еще один важный момент. До сих пор компания работала в основном в сегменте upstream (разведка и добыча), но сейчас она активно рассматривает возможности по увеличению своего присутствия в сегменте midstream (производство). Это позволит эмитенту самостоятельно или через совместные предприятия производить готовые изделия из собственного сырья. Сюда можно отнести, например, катоды для аккумуляторных батарей, где используется никель.

🏭 По палладию тоже есть некоторые интересные наработки. В данный момент основная часть спроса на этот металл приходится на транспортный сектор. Палладий используется в катализаторах для бензиновых двигателей. Сейчас изучаются перспективы использования данного металла в катализаторах для водородной энергетики, которая активно набирает обороты. Параллельно идут исследования по замещению платины на палладий в катализаторах для топливных ячеек. Уже есть первый прототип, где замещено 20% платины на палладий, цель - довести этот уровень до 80%.

📈 Что касается основных активов, благодаря качественным рудникам, "Норникелю" удастся сохранить текущие уровни содержания металлов в руде в среднесрочной перспективе. В мире же данный показатель ежегодно снижается, что увеличивает себестоимость добычи у конкурентов. В долгосрочной перспективе данная тенденция приведет к росту цен на продукцию компании.

❓И тут встал главный вопрос, почему тогда не растут цены акций, если такие интересные перспективы?

Ответ был немного неожиданным. С одной стороны, высокая цена акции не дает возможности инвестировать существенному числу частных инвесторов с относительно небольшими портфелями, но это еще понятно. С другой стороны есть определенное ограничение для институциональных инвесторов. И это для меня стало открытием:

❗️Из-за того, что "Норникель" включен в список компаний-недропользователей, согласно дополнению к Указу № 520 Президента РФ, его акции не могут покупать фонды, в составе которых есть хотя бы один иностранец. Так что голубая фишка торгуется с объемами ниже, чем у Сургутнефтегаза #SNGS и Яндекса #YNDX, если брать в годовом выражении. Обратите внимание на объемы торгов сами (скрин), они упали у всех компаний, но не так значительно.

📌 Как я писал в последнем нашем разборе финансовых результатов, сплит акций может вдохнуть в данную идею новую жизнь, что увеличит спрос со стороны частных инвесторов. Но по операционным результатам чудес ждать не стоит в ближайшие 3-4 года, здесь все в рамках ранее озвученных планов.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим крупнейшей УК

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

🌲 Новогодние дивидендные выплаты

Новый год уже совсем близко, предстоят определенные расходы на подарки и отдых. Поэтому, самое время подсчитать кто и сколько дивидендов нам заплатит в декабре-январе.

Инвестиции должны приносить удовольствие, а что может быть лучше, чем потратить часть дивидендов на себя и своих близких? Это один из важных пунктов, которые для меня стали практически ритуалом за последние 2 года. Раньше все выплаты я реинвестировал, но сейчас вывожу их на карту и дальше распоряжаюсь по своему усмотрению.

📈 Итак, генеральными спонсорами праздников становятся:

✔️ Фосагро #PHOR с выплатой 291 руб. на акцию, что дает около 4,3% годовых к текущей цене. Компания неплохо завершила текущий год, несмотря на существенную коррекцию цен на удобрения. Я данный актив продал, поэтому наблюдаю за происходящим со стороны и жду новые точки входа.

Дата закрытия реестра - 25.12.2023.

✔️ ГМК Норникель #GMKN выплатит 915,33 руб. на акцию или 5,4% годовых к текущей цене. Выплата более скромная, чем в прошлые годы, но для текущей ситуации это вполне неплохо и было ожидаемо.

Дата закрытия реестра - 26.12.2023.

✔️ Газпром нефть #SIBN направит 82,94 руб. на акцию, что дает 9,2% годовых к текущей цене. Как мы и ожидали, Газпрому будут необходимы дополнительные средства, которые он будет получать в том числе через дивиденды дочерних структур. Думаю, что здесь такой большой размер выплаты не последний в ближайшие годы.

Дата закрытия реестра - 27.12.2023.

✔️ Novabev Group (Белуга) #BELU распределит между акционерами еще 135 руб. помимо 350 руб. выплаченных ранее. К текущей цене акции доходность составляет 2,5% годовых. Компания стала одной из лучших за последнее время, с точки зрения дивидендной доходности по итогам года.

Дата закрытия реестра - 27.12.2023.

✔️ Совкомфлот #FLOT заплатит 6,32 рубля на акцию, а доходность составит 4,8% годовых. По итогам всего года ждем вторую часть выплаты, которая по нашим расчетам может быть около 12 рублей.

Дата закрытия реестра - 07.01.2024.

✔️ Роснефть #ROSN рекомендовала распределить 30,77 руб. на акцию, див. доходность составляет 5,33% годовых. И это распределение лишь за 1 полугодие текущего года.

Дата закрытия реестра - 07.01.2024.

✔️ Магнит #MGNT рекомендовал выплату в размере 412,13 руб., или 6,2% годовых. Многие думали, что на фоне байбэка дивиденды могут вообще не платить, но ожидания не оправдались. Дивидендная доходность не очень высокая, но лучше, чем ничего.

Дата закрытия реестра - 11.01.2024.

📌 Все указанные дивиденды являются промежуточными, многие компании могут направить еще финальные по итогам 2023 года, но уже ближе к лету.

❗️ Напоминаю, что срок выплаты дивидендов в РФ составляет 25 рабочих дней с даты закрытия реестра.

Таким образом, часть средств мы получим уже в январе, что станет приятным бонусом после приличных расходов. Я держу все вышеперечисленные акции, кроме Фосагро. Даже если часть этих дивидендов реинвестируют, то это станет поддержкой для роста индекса Мосбиржи.

📈 Примерный прогноз выплат по своим активам приведу на скрине. Далеко загадывать сложно, конечно, многое может измениться, но на декабрь-январь суммы будут такие по моему портфелю. Что-то из этих средств пойдет на налоги по брокерским счетам, а что-то на себя и близких.

📌 Вот такая вот интересная дивидендная 13-я зарплата, которая, кстати, ежегодно растет 😉.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Новый год уже совсем близко, предстоят определенные расходы на подарки и отдых. Поэтому, самое время подсчитать кто и сколько дивидендов нам заплатит в декабре-январе.

Инвестиции должны приносить удовольствие, а что может быть лучше, чем потратить часть дивидендов на себя и своих близких? Это один из важных пунктов, которые для меня стали практически ритуалом за последние 2 года. Раньше все выплаты я реинвестировал, но сейчас вывожу их на карту и дальше распоряжаюсь по своему усмотрению.

📈 Итак, генеральными спонсорами праздников становятся:

✔️ Фосагро #PHOR с выплатой 291 руб. на акцию, что дает около 4,3% годовых к текущей цене. Компания неплохо завершила текущий год, несмотря на существенную коррекцию цен на удобрения. Я данный актив продал, поэтому наблюдаю за происходящим со стороны и жду новые точки входа.

Дата закрытия реестра - 25.12.2023.

✔️ ГМК Норникель #GMKN выплатит 915,33 руб. на акцию или 5,4% годовых к текущей цене. Выплата более скромная, чем в прошлые годы, но для текущей ситуации это вполне неплохо и было ожидаемо.

Дата закрытия реестра - 26.12.2023.

✔️ Газпром нефть #SIBN направит 82,94 руб. на акцию, что дает 9,2% годовых к текущей цене. Как мы и ожидали, Газпрому будут необходимы дополнительные средства, которые он будет получать в том числе через дивиденды дочерних структур. Думаю, что здесь такой большой размер выплаты не последний в ближайшие годы.

Дата закрытия реестра - 27.12.2023.

✔️ Novabev Group (Белуга) #BELU распределит между акционерами еще 135 руб. помимо 350 руб. выплаченных ранее. К текущей цене акции доходность составляет 2,5% годовых. Компания стала одной из лучших за последнее время, с точки зрения дивидендной доходности по итогам года.

Дата закрытия реестра - 27.12.2023.

✔️ Совкомфлот #FLOT заплатит 6,32 рубля на акцию, а доходность составит 4,8% годовых. По итогам всего года ждем вторую часть выплаты, которая по нашим расчетам может быть около 12 рублей.

Дата закрытия реестра - 07.01.2024.

✔️ Роснефть #ROSN рекомендовала распределить 30,77 руб. на акцию, див. доходность составляет 5,33% годовых. И это распределение лишь за 1 полугодие текущего года.

Дата закрытия реестра - 07.01.2024.

✔️ Магнит #MGNT рекомендовал выплату в размере 412,13 руб., или 6,2% годовых. Многие думали, что на фоне байбэка дивиденды могут вообще не платить, но ожидания не оправдались. Дивидендная доходность не очень высокая, но лучше, чем ничего.

Дата закрытия реестра - 11.01.2024.

📌 Все указанные дивиденды являются промежуточными, многие компании могут направить еще финальные по итогам 2023 года, но уже ближе к лету.

❗️ Напоминаю, что срок выплаты дивидендов в РФ составляет 25 рабочих дней с даты закрытия реестра.

Таким образом, часть средств мы получим уже в январе, что станет приятным бонусом после приличных расходов. Я держу все вышеперечисленные акции, кроме Фосагро. Даже если часть этих дивидендов реинвестируют, то это станет поддержкой для роста индекса Мосбиржи.

📈 Примерный прогноз выплат по своим активам приведу на скрине. Далеко загадывать сложно, конечно, многое может измениться, но на декабрь-январь суммы будут такие по моему портфелю. Что-то из этих средств пойдет на налоги по брокерским счетам, а что-то на себя и близких.

📌 Вот такая вот интересная дивидендная 13-я зарплата, которая, кстати, ежегодно растет 😉.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

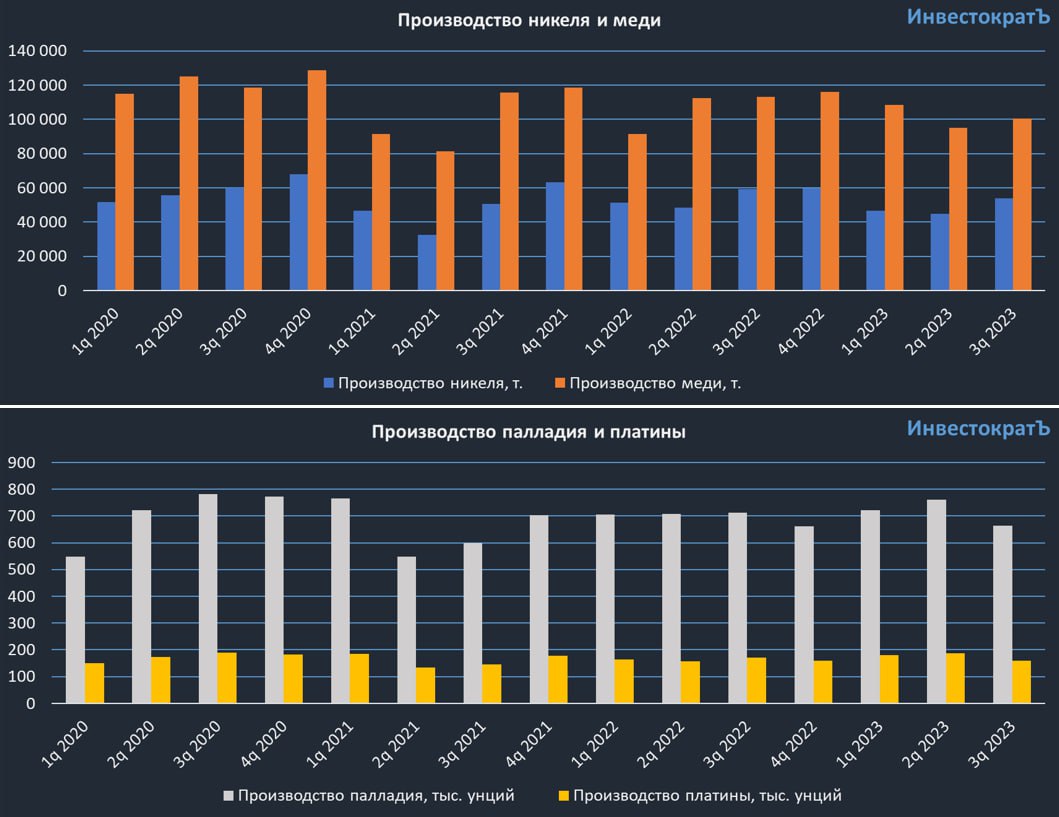

🥹 ГМК Норникель выпустил операционный отчет за 2023 год

На днях вышел отчет по МСФО Норникеля, но для более детального понимания происходящего, я решил вначале разобрать операционные данные, чтобы мы понимали, куда дует ветер.

🧐 И ветер дует на юг, сдувая котировки в этом же направлении. Помимо не очень хорошей рыночной конъюнктуры и снижения цен на ключевые металлы, снижаются объемы производства.

📉 В 2023 году перенастройка и наладка оборудования от новых поставщиков (хорошо, что они появляются!) негативно повлияли на объем переработки руды. Из-за данного фактора снизилось производство никеля на 5% г/г до 209 тыс. тонн. Здесь же стоит отметить, что практически весь этот объем был произведен из собственного сырья.

✔️ Производство меди сократилось на 2% г/г до 425 тыс. тонн. Фактором такой динамики стало также снижение объемов добычи руды из-за вышеописанных причин, а также перенастройка технологических процессов для повышения качества медных катодов.

📉 Объем производства палладия снизился на 4% г/г до 2,7 млн унций, а вот по платине наблюдается несущественный рост на 2% г/г. Такая динамика связана с изменением содержания металлов в структуре руды.

🧮 А теперь давайте посмотрим, как вели себя цены в долларах на ключевые металлы. Никель потерял более 45% стоимости за год, палладий показал сопоставимую динамику. Медь чувствовала себя более уверенно, ее цена снизилась всего на пару процентов. Платина корректировалась почти на 15%, но под конец года восстановилась. Негативную динамику немного сгладил курс доллара, который вырос на 30% в прошлом году, поэтому, в рублевом выражении падение цен не такое существенное.

📌 Таким образом, компания оказалась между молотом и наковальней. Во-первых, бизнесу пришлось менять логистические цепочки и переориентировать географию поставок. Во-вторых, как мы выяснили выше, не лучшие цены за продукцию Норникеля сейчас предлагает рынок, что бьет по маржинальности. В-третьих, эмитент продолжает большую инвест. программу, которая оттягивает значительные средства на себя. Самое интересное нас ждет в отчете по МСФО, там затронем тему долга, дивидендов, справедливых цен акций и прочего.

❓ Нужен ли разбор отчета по МСФО или итак уже все понятно? Если нужен, ставьте 👍, как только наберем 300 пальцев вверх, я его выложу.

#GMKN

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

На днях вышел отчет по МСФО Норникеля, но для более детального понимания происходящего, я решил вначале разобрать операционные данные, чтобы мы понимали, куда дует ветер.

🧐 И ветер дует на юг, сдувая котировки в этом же направлении. Помимо не очень хорошей рыночной конъюнктуры и снижения цен на ключевые металлы, снижаются объемы производства.

📉 В 2023 году перенастройка и наладка оборудования от новых поставщиков (хорошо, что они появляются!) негативно повлияли на объем переработки руды. Из-за данного фактора снизилось производство никеля на 5% г/г до 209 тыс. тонн. Здесь же стоит отметить, что практически весь этот объем был произведен из собственного сырья.

✔️ Производство меди сократилось на 2% г/г до 425 тыс. тонн. Фактором такой динамики стало также снижение объемов добычи руды из-за вышеописанных причин, а также перенастройка технологических процессов для повышения качества медных катодов.

📉 Объем производства палладия снизился на 4% г/г до 2,7 млн унций, а вот по платине наблюдается несущественный рост на 2% г/г. Такая динамика связана с изменением содержания металлов в структуре руды.

🧮 А теперь давайте посмотрим, как вели себя цены в долларах на ключевые металлы. Никель потерял более 45% стоимости за год, палладий показал сопоставимую динамику. Медь чувствовала себя более уверенно, ее цена снизилась всего на пару процентов. Платина корректировалась почти на 15%, но под конец года восстановилась. Негативную динамику немного сгладил курс доллара, который вырос на 30% в прошлом году, поэтому, в рублевом выражении падение цен не такое существенное.

📌 Таким образом, компания оказалась между молотом и наковальней. Во-первых, бизнесу пришлось менять логистические цепочки и переориентировать географию поставок. Во-вторых, как мы выяснили выше, не лучшие цены за продукцию Норникеля сейчас предлагает рынок, что бьет по маржинальности. В-третьих, эмитент продолжает большую инвест. программу, которая оттягивает значительные средства на себя. Самое интересное нас ждет в отчете по МСФО, там затронем тему долга, дивидендов, справедливых цен акций и прочего.

❓ Нужен ли разбор отчета по МСФО или итак уже все понятно? Если нужен, ставьте 👍, как только наберем 300 пальцев вверх, я его выложу.

#GMKN

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

Как обещал, записал видео-разбор вышедшего отчета по МСФО компании ГМК Норникель.

Разобрал, что происходит в бизнесе, почему падают акции, каких дивидендов стоит ждать и какие перспективы на следующие 2 года. Подробнее можете посмотреть в таймкодах.

📌 https://youtu.be/dpqkycN38iE

Таймкоды:

00:00 - Почему падают акции ГМК?

01:05 - Динамика производства

02:00 - Динамика основных металлов

04:40 - Динамика финансовых показателей

07:40 - Свободный денежный поток и дивиденды

15:33 - Изменение географии сбыта

17:20 - Прогноз по рынку металлов

22:17 - Прогноз по кап. затратам

23:27 - На что смотреть в отчете по МСФО

29:15 - Анализ по мультипликаторам

34:12 - Мои действия с активом

#GMKN

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Please open Telegram to view this post

VIEW IN TELEGRAM

❓Итоги колла с менеджментом ГМК Норникель

Вижу большой интерес к моему разбору последнего отчета по компании ГМК Норникель. Решил в дополнение поделиться с вами выводами по общению с менеджментом по итоговым результатам прошлого года. Для удобства, я просто опишу тезисно основные темы, которые для себя отметил.

🧐 Честно говоря, ощущение осталось двоякое. Обычно менеджмент компаний ищет позитив даже в сложные для бизнеса периоды, а здесь наоборот...

✔️ На рынке акций РФ более 80% оборота делают физ. лица последние пару лет. Это всем известный факт. Поэтому, компании больше сосредоточены на работе именно с частными инвесторами, а не институциональными, как было раньше.

💰 А что любят частные инвесторы? Правильно - дивиденды. После окончания соглашения с Русалом #RUAL в конце 2022 года, когда выплаты делали от размера EBITDA по заранее известной формуле, новой див. политики представлено не было. На сайте висит старая редакция от 2016 года, которая уже не актуальна и не исполняется.

📉 Менеджмент компании заявлял, что базой для выплат на время повышенной инвест. программы будет свободный денежный поток (FCF), что существенно снизило потенциальные дивиденды. Более того, сам FCF еще имеет некоторые корректировки. Разбирал подробно этот момент в видео.

💸 На звонке был вопрос относительно выплат из скорректированного денежного потока. Дело в том, что за 2023 год FCF составил $2,7 млрд, но его скорректировали до $1,4 млрд. Это было связано с выплатой процентов на $800 млн и $500 млн ушло миноритариям Быстринского ГОКа, в обход акционеров самого Норникеля (доля 50,01% в ГОКе). Кстати, одним из миноритариев ГОКа является Владимир Потанин (доля 36,7%), который получил примерно $370 млн от вышеуказанной суммы. Это привело к тому, что выплата акционерам Норникеля за 1 полугодие (915,33 руб. на акцию) превысила размер скорректированного FCF за весь год и новых выплат за 2023 год ожидать не стоит.

❗️ Нужно будет внимательно следить за фактом такого вывода дивидендов. Надеюсь, что это была разовая акция. Если подобные события будут повторяться в перспективе, то это станет тревожным звоночком для акционеров ГМК. Получается, что миноритарии одной из дочерних компаний Норникеля получают совокупный размер дивидендов на уровне всех акционеров материнской компании. Обычно денежный потоки идут снизу вверх, а здесь мы видим обратную ситуацию и в целом понятен бенефициар.

📢 Вернемся к бизнесу, менеджмент, вместо того, чтобы озвучить меры по выводу компании из кризисной ситуации, констатирует факт серьезных проблем, включая низкие цены на продукцию и проблемы с логистикой. Особенно это интересно слышать от Сергея Малышева - финансового директора компании. При этом неоднократно подчеркивали факт низких дивидендов в среднесрочной перспективе, хотя это итак понятно большинству инвесторов.

☝️ Получается, что с одной стороны руководство компании нам показывает открытость к частным инвесторам, проводит сплит акций, чтобы многие смогли их приобрести и делает конференц-коллы. С другой стороны, в финансовом плане не дают никаких ориентиров, демонстрируют свой пессимистический настрой, в том числе по дивидендам. А мажоритарий начинает делать недружественные действия по отношению к миноритариям. Это снижает интерес инвесторов к активу.

📌 Резюмируя все вышесказанное, складывается ощущение, что компания специально дает порцию негатива, чтобы снизить котировки акций. Но какая цель у данного подхода, лично мне пока непонятно. Возможно, кто-то из крупных акционеров планирует нарастить свою долю по более низким ценам, проводя такие действия. Но может быть менеджмент просто решил ничего не скрывать и прямо рассказать про все проблемы миноритариям. Но тогда вопрос - а где разъяснение, что будет предпринимать компания чтобы ее акции стали привлекательными? Без него есть ощущение что менеджмент в растерянности.

Если появится дополнительная информация, я напишу отдельно. Пока продолжаю следить за развитием событий.

#GMKN

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вижу большой интерес к моему разбору последнего отчета по компании ГМК Норникель. Решил в дополнение поделиться с вами выводами по общению с менеджментом по итоговым результатам прошлого года. Для удобства, я просто опишу тезисно основные темы, которые для себя отметил.

🧐 Честно говоря, ощущение осталось двоякое. Обычно менеджмент компаний ищет позитив даже в сложные для бизнеса периоды, а здесь наоборот...

✔️ На рынке акций РФ более 80% оборота делают физ. лица последние пару лет. Это всем известный факт. Поэтому, компании больше сосредоточены на работе именно с частными инвесторами, а не институциональными, как было раньше.

💰 А что любят частные инвесторы? Правильно - дивиденды. После окончания соглашения с Русалом #RUAL в конце 2022 года, когда выплаты делали от размера EBITDA по заранее известной формуле, новой див. политики представлено не было. На сайте висит старая редакция от 2016 года, которая уже не актуальна и не исполняется.

📉 Менеджмент компании заявлял, что базой для выплат на время повышенной инвест. программы будет свободный денежный поток (FCF), что существенно снизило потенциальные дивиденды. Более того, сам FCF еще имеет некоторые корректировки. Разбирал подробно этот момент в видео.

💸 На звонке был вопрос относительно выплат из скорректированного денежного потока. Дело в том, что за 2023 год FCF составил $2,7 млрд, но его скорректировали до $1,4 млрд. Это было связано с выплатой процентов на $800 млн и $500 млн ушло миноритариям Быстринского ГОКа, в обход акционеров самого Норникеля (доля 50,01% в ГОКе). Кстати, одним из миноритариев ГОКа является Владимир Потанин (доля 36,7%), который получил примерно $370 млн от вышеуказанной суммы. Это привело к тому, что выплата акционерам Норникеля за 1 полугодие (915,33 руб. на акцию) превысила размер скорректированного FCF за весь год и новых выплат за 2023 год ожидать не стоит.

❗️ Нужно будет внимательно следить за фактом такого вывода дивидендов. Надеюсь, что это была разовая акция. Если подобные события будут повторяться в перспективе, то это станет тревожным звоночком для акционеров ГМК. Получается, что миноритарии одной из дочерних компаний Норникеля получают совокупный размер дивидендов на уровне всех акционеров материнской компании. Обычно денежный потоки идут снизу вверх, а здесь мы видим обратную ситуацию и в целом понятен бенефициар.

📢 Вернемся к бизнесу, менеджмент, вместо того, чтобы озвучить меры по выводу компании из кризисной ситуации, констатирует факт серьезных проблем, включая низкие цены на продукцию и проблемы с логистикой. Особенно это интересно слышать от Сергея Малышева - финансового директора компании. При этом неоднократно подчеркивали факт низких дивидендов в среднесрочной перспективе, хотя это итак понятно большинству инвесторов.

☝️ Получается, что с одной стороны руководство компании нам показывает открытость к частным инвесторам, проводит сплит акций, чтобы многие смогли их приобрести и делает конференц-коллы. С другой стороны, в финансовом плане не дают никаких ориентиров, демонстрируют свой пессимистический настрой, в том числе по дивидендам. А мажоритарий начинает делать недружественные действия по отношению к миноритариям. Это снижает интерес инвесторов к активу.

📌 Резюмируя все вышесказанное, складывается ощущение, что компания специально дает порцию негатива, чтобы снизить котировки акций. Но какая цель у данного подхода, лично мне пока непонятно. Возможно, кто-то из крупных акционеров планирует нарастить свою долю по более низким ценам, проводя такие действия. Но может быть менеджмент просто решил ничего не скрывать и прямо рассказать про все проблемы миноритариям. Но тогда вопрос - а где разъяснение, что будет предпринимать компания чтобы ее акции стали привлекательными? Без него есть ощущение что менеджмент в растерянности.

Если появится дополнительная информация, я напишу отдельно. Пока продолжаю следить за развитием событий.

#GMKN

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Telegram

ИнвестократЪ | Георгий Аведиков

💿 Что происходит с компанией ГМК Норникель?

Как обещал, записал видео-разбор вышедшего отчета по МСФО компании ГМК Норникель.

Разобрал, что происходит в бизнесе, почему падают акции, каких дивидендов стоит ждать и какие перспективы на следующие 2 года. Подробнее…

Как обещал, записал видео-разбор вышедшего отчета по МСФО компании ГМК Норникель.

Разобрал, что происходит в бизнесе, почему падают акции, каких дивидендов стоит ждать и какие перспективы на следующие 2 года. Подробнее…

🔥 Доллар, нефть, рост застройщиков, сырьевики и другие новости фондового рынка

💵 Курс доллара #USDRUB за неделю подрос более чем на 1%, а юань #CNYRUB почти на 1,5%. Одним из триггеров для начала роста курса валют стала информация о смерти Алексея Навального. На эту новость сразу отреагировали многие западные политики, что увеличило риски возрастания геополитической напряженности. Также напомню, что до выборов в РФ остается меньше месяца и многие ожидают продолжения ослабления национальной валюты после этого события.

🛢 Цены на нефть держатся выше отметки $80 по марки BRENT и выше $70 по URALS. Пока причин для серьезной девальвации нет, но как будет развиваться ситуация дальше сказать сложно. Слишком много конфликтов идет одновременно и во что они перерастут спрогнозировать невозможно.

🏦 ЦБ на заседании 16 февраля оставил ключевую ставку без изменений. На данный момент рассматриваются варианты сохранения ставки, либо ее повышения. Про снижение не приходится говорить раньше второго полугодия. Инфляционные ожидания населения снижаются, но пока еще остаются высокими. Нужно будет внимательно следить за заседаниями ЦБ 26 апреля и 7 июня, думаю, что начало цикла снижения может быть на одном из них.

📊 По длинным облигациям движения идут разнонаправленные, кто является покупателем, а кто продавцом понять сложно. Возможно продолжают просачиваться нерезиденты и оказывают давление на цены. По индексу #RGBI мы тоже видим сходящийся треугольник на дневном графике, что говорит о неуверенности рынка и отсутствию четкого тренда.

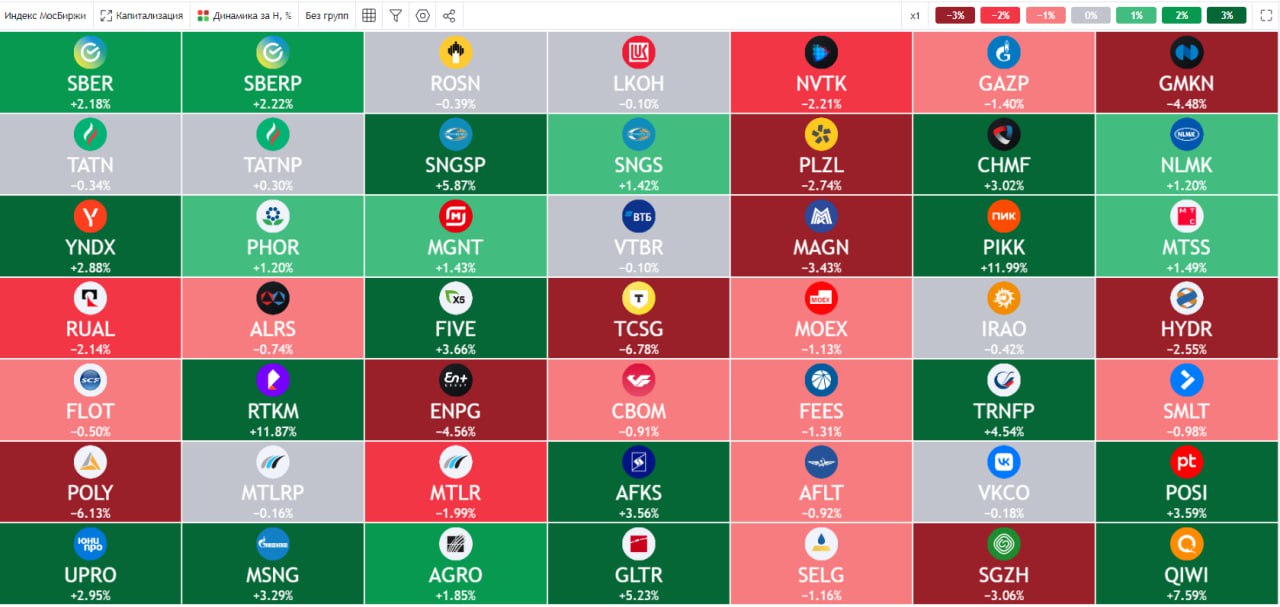

✔️ Индекс Мосбиржи #IMOEX за неделю показал околонулевую динамику. Сырьевики чувствуют себя хуже рынка, акции ГМК Норникель #GMKN потеряли более 4%, Полюс #PLZL и EN+ #ENPG около 3%, почти вся нефтянка также в красной зоне. Лучше рынка себя чувствует Ростелеком #RTKM, акции которого выросли более, чем на 12% и #OZON с ростом более 10% за неделю.

📈 Начался ажиотаж в акциях застройщиков. ПИК #PIKK и ЛСР #LSRG без новостей выросли на 8,8% и на 8,9% за неделю соответственно. Акции ПИК с начала года выросли более чем на 30% и это при том, что компания не раскрывает свою отчетность. Возможно появился инсайд и кто-то этим воспользовался, покупки идут на достаточно высоких объемах, которые мы видели последний раз в момент начала СВО и после объявления частичной мобилизации в 2022 году. В ЛСР похожая ситуация, только рост на 25% с начала года.

📌 Я на прошлой неделе купил несколько вечных замещаек, жду во вторник погашения замещающих облигаций МКБ. Спрос на валютные инструменты вырос и доходность там сейчас весьма консервативная, выбор не очень большой. Поэтому рассматриваю больше вечные бонды с перспективой реализации CALL опциона, подробнее интересные выпуски разбирал в клубе.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 Курс доллара #USDRUB за неделю подрос более чем на 1%, а юань #CNYRUB почти на 1,5%. Одним из триггеров для начала роста курса валют стала информация о смерти Алексея Навального. На эту новость сразу отреагировали многие западные политики, что увеличило риски возрастания геополитической напряженности. Также напомню, что до выборов в РФ остается меньше месяца и многие ожидают продолжения ослабления национальной валюты после этого события.

🛢 Цены на нефть держатся выше отметки $80 по марки BRENT и выше $70 по URALS. Пока причин для серьезной девальвации нет, но как будет развиваться ситуация дальше сказать сложно. Слишком много конфликтов идет одновременно и во что они перерастут спрогнозировать невозможно.

🏦 ЦБ на заседании 16 февраля оставил ключевую ставку без изменений. На данный момент рассматриваются варианты сохранения ставки, либо ее повышения. Про снижение не приходится говорить раньше второго полугодия. Инфляционные ожидания населения снижаются, но пока еще остаются высокими. Нужно будет внимательно следить за заседаниями ЦБ 26 апреля и 7 июня, думаю, что начало цикла снижения может быть на одном из них.

📊 По длинным облигациям движения идут разнонаправленные, кто является покупателем, а кто продавцом понять сложно. Возможно продолжают просачиваться нерезиденты и оказывают давление на цены. По индексу #RGBI мы тоже видим сходящийся треугольник на дневном графике, что говорит о неуверенности рынка и отсутствию четкого тренда.

✔️ Индекс Мосбиржи #IMOEX за неделю показал околонулевую динамику. Сырьевики чувствуют себя хуже рынка, акции ГМК Норникель #GMKN потеряли более 4%, Полюс #PLZL и EN+ #ENPG около 3%, почти вся нефтянка также в красной зоне. Лучше рынка себя чувствует Ростелеком #RTKM, акции которого выросли более, чем на 12% и #OZON с ростом более 10% за неделю.

📈 Начался ажиотаж в акциях застройщиков. ПИК #PIKK и ЛСР #LSRG без новостей выросли на 8,8% и на 8,9% за неделю соответственно. Акции ПИК с начала года выросли более чем на 30% и это при том, что компания не раскрывает свою отчетность. Возможно появился инсайд и кто-то этим воспользовался, покупки идут на достаточно высоких объемах, которые мы видели последний раз в момент начала СВО и после объявления частичной мобилизации в 2022 году. В ЛСР похожая ситуация, только рост на 25% с начала года.

📌 Я на прошлой неделе купил несколько вечных замещаек, жду во вторник погашения замещающих облигаций МКБ. Спрос на валютные инструменты вырос и доходность там сейчас весьма консервативная, выбор не очень большой. Поэтому рассматриваю больше вечные бонды с перспективой реализации CALL опциона, подробнее интересные выпуски разбирал в клубе.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎯 ГМК Норникель почти достиг цели, но...

Акции ГМК Норникель подошли близко к моему целевому уровню докупок в 14 000 руб. На прошлой неделе была достаточно хорошая коррекция по всему рынку, я думал, что данный уровень будет взят, но акции чувствовали себя более уверенно, чем в прошлые дни.

🎞 Пока ждал падения, наткнулся на интересное интервью представителей эмитента каналу Market Power. Михаил Боровиков - директор по IR и Денис Шарыпин - директор по маркетингу ответили на многие вопросы, которые волнуют частных инвесторов. Роману Пантюхину отдельная благодарность за интересных гостей!

⚖️ Напомню, что после выступления менеджмента по итогам 2023 года, вокруг эмитента начали сгущаться тучи от недовольных частных инвесторов дивидендами. Если быть точным, отсутствовала какая-либо четкая позиции по данному вопросу, а если еще точнее, как будто намеренно веяло негативом от менеджмента. Мне пришло большое число вопросов от подписчиков относительно этого факта. Подробнее про ситуацию писал в разборе от 16 февраля и делал видео-разбор бизнеса. Очень не хочется, чтобы такой хороший эмитент повернулся спиной к миноритариям. Пока ситуация больше напоминает периодическое объяснение менеджмента, почему выплаты будут небольшими.

Среди прочих интересных деталей по бизнесу и мировым рынкам, я решил выделить из интервью темы, которые вызвали бурную реакцию в прошлый раз, приведу главные моменты тезисно:

❗️ При текущих спотовых ценах на металлы, свободный денежный поток компании равен нулю.

❗️ Базой для дивидендов будет свободный денежный поток. За 2023 год уже заплатили немного больше даже, чем заработали. Платить в долг не планируют. Отмечают высокую долговую нагрузку в абсолютных значениях, которая образовалась в том числе из-за прошлых выплат дивидендов выше размера свободного денежного потока.

🖊 Мое мнение: в целом, отношение чистого долга к EBITDA вполне консервативное и находится на уровне 1,2х, поэтому долговая нагрузка бизнеса в текущих условиях явно не является препятствием для выплат акционерам. Даже по меркам бенчмарка мировой цветной металлургии (ND/EBITDA < 2х) текущий мультипликатор более, чем скромный, как и на фоне исторических значений по компании.

❗️ Затронули также наболевшую тему дивидендов по Быстринскому ГОКу. Свободный денежный поток Норникеля для выплат миноритариям ГОКа не используется. При заключении акционерного соглашения по этой компании была строчка про дивиденды, но детали не раскрываются. Таким образом, дивиденды действительно выплачиваются, но, со слов менеджмента, только из свободного денежного потока самого Быстринского ГОКа, который консолидируется в отчете по МСФО.

❓ Тогда вопрос, что является свободным денежным потоком ГМК Норникеля?

Если мы вначале консолидируем результаты дочек, но для выплаты дивидендов эти данные корректируем, не проще тогда сразу брать за основу показатель по РСБУ, условно? Мне, как акционеру, хотелось бы большей прозрачности, чтобы не гадать, насколько в текущем и следующем году будут корректировки, а уже по итогам полугодия оценивать форвардные значения.

👆Иначе это выглядит так, что один акционер получает дивиденды 2 раза, будучи владельцем Норникеля и его дочернего общества, а миноритарные акционеры ГМК получают один раз и те скорректированные.

🧐 Честно говоря, не до конца понимаю, что здесь скрывать, если все легально и не нарушает чьих-то интересов. Обычно закрытая и запутанная информация наоборот рождает домыслы, подозрения и настороженность к компании. Надеюсь, что менеджмент примет это к сведению и услышит пожелания миноритарных акционеров. По сути, весь потенциальный положительный эффект от сплита, которого многие ждут, был нивелирован. Лично я готов пересиживать просадки рынка, ждать восстановления цен на металлы, но хочется понимать, что все мы плывем в одной лодке, как менеджмент с мажоритарными акционерами, так и миноритарии.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Акции ГМК Норникель подошли близко к моему целевому уровню докупок в 14 000 руб. На прошлой неделе была достаточно хорошая коррекция по всему рынку, я думал, что данный уровень будет взят, но акции чувствовали себя более уверенно, чем в прошлые дни.

🎞 Пока ждал падения, наткнулся на интересное интервью представителей эмитента каналу Market Power. Михаил Боровиков - директор по IR и Денис Шарыпин - директор по маркетингу ответили на многие вопросы, которые волнуют частных инвесторов. Роману Пантюхину отдельная благодарность за интересных гостей!

⚖️ Напомню, что после выступления менеджмента по итогам 2023 года, вокруг эмитента начали сгущаться тучи от недовольных частных инвесторов дивидендами. Если быть точным, отсутствовала какая-либо четкая позиции по данному вопросу, а если еще точнее, как будто намеренно веяло негативом от менеджмента. Мне пришло большое число вопросов от подписчиков относительно этого факта. Подробнее про ситуацию писал в разборе от 16 февраля и делал видео-разбор бизнеса. Очень не хочется, чтобы такой хороший эмитент повернулся спиной к миноритариям. Пока ситуация больше напоминает периодическое объяснение менеджмента, почему выплаты будут небольшими.

Среди прочих интересных деталей по бизнесу и мировым рынкам, я решил выделить из интервью темы, которые вызвали бурную реакцию в прошлый раз, приведу главные моменты тезисно:

❗️ При текущих спотовых ценах на металлы, свободный денежный поток компании равен нулю.

❗️ Базой для дивидендов будет свободный денежный поток. За 2023 год уже заплатили немного больше даже, чем заработали. Платить в долг не планируют. Отмечают высокую долговую нагрузку в абсолютных значениях, которая образовалась в том числе из-за прошлых выплат дивидендов выше размера свободного денежного потока.

🖊 Мое мнение: в целом, отношение чистого долга к EBITDA вполне консервативное и находится на уровне 1,2х, поэтому долговая нагрузка бизнеса в текущих условиях явно не является препятствием для выплат акционерам. Даже по меркам бенчмарка мировой цветной металлургии (ND/EBITDA < 2х) текущий мультипликатор более, чем скромный, как и на фоне исторических значений по компании.

❗️ Затронули также наболевшую тему дивидендов по Быстринскому ГОКу. Свободный денежный поток Норникеля для выплат миноритариям ГОКа не используется. При заключении акционерного соглашения по этой компании была строчка про дивиденды, но детали не раскрываются. Таким образом, дивиденды действительно выплачиваются, но, со слов менеджмента, только из свободного денежного потока самого Быстринского ГОКа, который консолидируется в отчете по МСФО.

❓ Тогда вопрос, что является свободным денежным потоком ГМК Норникеля?

Если мы вначале консолидируем результаты дочек, но для выплаты дивидендов эти данные корректируем, не проще тогда сразу брать за основу показатель по РСБУ, условно? Мне, как акционеру, хотелось бы большей прозрачности, чтобы не гадать, насколько в текущем и следующем году будут корректировки, а уже по итогам полугодия оценивать форвардные значения.

👆Иначе это выглядит так, что один акционер получает дивиденды 2 раза, будучи владельцем Норникеля и его дочернего общества, а миноритарные акционеры ГМК получают один раз и те скорректированные.

🧐 Честно говоря, не до конца понимаю, что здесь скрывать, если все легально и не нарушает чьих-то интересов. Обычно закрытая и запутанная информация наоборот рождает домыслы, подозрения и настороженность к компании. Надеюсь, что менеджмент примет это к сведению и услышит пожелания миноритарных акционеров. По сути, весь потенциальный положительный эффект от сплита, которого многие ждут, был нивелирован. Лично я готов пересиживать просадки рынка, ждать восстановления цен на металлы, но хочется понимать, что все мы плывем в одной лодке, как менеджмент с мажоритарными акционерами, так и миноритарии.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚖️ Русал - есть ли потенциал для роста?

Русал выпустил финансовый отчет по итогам 2023 года. Сегодня попробуем разобраться, как идут дела у бизнеса и чего стоит ожидать в среднесрочной перспективе.

Рынок цветных металлов имеет определенную цикличность, где всегда за ростом следует спад и наоборот. В 2023 году мы стали свидетелями такого явления, цены на алюминий снизились почти на 17%, что оказало давление на финансовые результаты Русала. Но давайте обо все по порядку.

📊 Рыночные цены на продукцию менеджмент не в силах контролировать. Но он в силах оказывать влияние на операционные результаты бизнеса и на его эффективность.