Алроса #ALRS

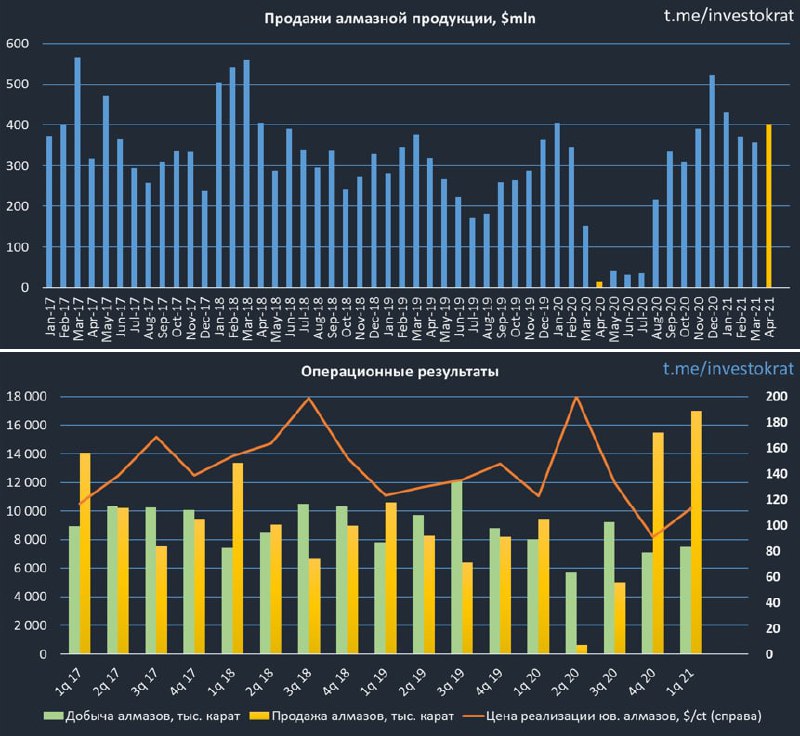

Вышел отчет о продажах за 4 месяца текущего года.

За 2 последних квартала компании удалось распродать значительную часть запасов. Доля алмазов на складах сократилась с 30,6 млн. кар. до 12,8 млн. кар. Только в 1 квартале текущего года продажи алмазов выросли на 65% г/г до 15,5 млн. кар.

Продолжается рост цен на алмазы ювелирного качества, на текущий момент цены достигли значений в $113/кар. Достаточно высокий курс доллара поддерживает хорошую маржинальность в рублях.

В 1 квартале прошлого года объем добычи был на относительно высоком уровне, текущие операционные результаты пока не дотягивают до этих значений. Это привело к тому, что операционные результаты за 1 кв. текущего года чуть ниже данного периода прошлого года. Но во 2 квартале мы увидим обратную ситуацию, там добыча резко упала, что будет являться низкой базой для 2 кв. 21г.

Всего за 4 месяца компании удалось реализовать алмазно-бриллиантовой продукции на $1,56 млрд, что на 69% выше уровня прошлого года. Но нужно учитывать эффект пандемии. Запасы позволили удовлетворить высокий спрос на продукцию, объем добычи пока не восстановился полностью, но уже близок к доковидным уровням.

Комментарий заместителя генерального директора АЛРОСА Евгения Агуреева:

«В апреле спрос на ювелирную продукцию с бриллиантами на основных рынках сбыта был устойчиво высоким. При этом уровень запасов сырья в гранильном секторе остается умеренным, а ситуация на рынке необработанных алмазов постепенно смещается в сторону дефицита предложения из-за структурного сокращения действующих мощностей по добыче алмазов в мире. Результаты АЛРОСА в апреле были поддержаны успешными аукционами высококачественного крупного алмазного сырья, а также сильными продажами бриллиантов».

Отчет по МСФО мы увидим уже 18 мая, учитывая текущие операционные результаты, он должен быть ударным. Есть вероятность получить по итогам 2021 года двузначные дивиденды. Напомню, что за 2020 год объявили выплату в размере 9,54 руб. на акцию или ДД к текущим ценам составляет 8,5%.

Я часть позиции сократил на росте. Оставшиеся 75% продолжаю удерживать в надежде на сочные дивиденды за следующий год. Впереди у Алросы могут быть весьма перспективные годы, подробнее об этом писал ранее (рекомендую прочитать).

Не стоит забывать и о рисках. Рынок алмазов является одним из самых чувствительных к кризисным явлениям, алмазы, это последнее, на что будут люди тратить деньги в случае очередного краха и акции могут так же быстро укатать обратно.

Если вы с нами давно, то должны были успеть купить компанию по хорошим ценам и возможные кризисы уже не так страшны. По текущим она тоже смотрится неплохо, но я такие активы предпочитаю покупать на коррекциях.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет о продажах за 4 месяца текущего года.

За 2 последних квартала компании удалось распродать значительную часть запасов. Доля алмазов на складах сократилась с 30,6 млн. кар. до 12,8 млн. кар. Только в 1 квартале текущего года продажи алмазов выросли на 65% г/г до 15,5 млн. кар.

Продолжается рост цен на алмазы ювелирного качества, на текущий момент цены достигли значений в $113/кар. Достаточно высокий курс доллара поддерживает хорошую маржинальность в рублях.

В 1 квартале прошлого года объем добычи был на относительно высоком уровне, текущие операционные результаты пока не дотягивают до этих значений. Это привело к тому, что операционные результаты за 1 кв. текущего года чуть ниже данного периода прошлого года. Но во 2 квартале мы увидим обратную ситуацию, там добыча резко упала, что будет являться низкой базой для 2 кв. 21г.

Всего за 4 месяца компании удалось реализовать алмазно-бриллиантовой продукции на $1,56 млрд, что на 69% выше уровня прошлого года. Но нужно учитывать эффект пандемии. Запасы позволили удовлетворить высокий спрос на продукцию, объем добычи пока не восстановился полностью, но уже близок к доковидным уровням.

Комментарий заместителя генерального директора АЛРОСА Евгения Агуреева:

«В апреле спрос на ювелирную продукцию с бриллиантами на основных рынках сбыта был устойчиво высоким. При этом уровень запасов сырья в гранильном секторе остается умеренным, а ситуация на рынке необработанных алмазов постепенно смещается в сторону дефицита предложения из-за структурного сокращения действующих мощностей по добыче алмазов в мире. Результаты АЛРОСА в апреле были поддержаны успешными аукционами высококачественного крупного алмазного сырья, а также сильными продажами бриллиантов».

Отчет по МСФО мы увидим уже 18 мая, учитывая текущие операционные результаты, он должен быть ударным. Есть вероятность получить по итогам 2021 года двузначные дивиденды. Напомню, что за 2020 год объявили выплату в размере 9,54 руб. на акцию или ДД к текущим ценам составляет 8,5%.

Я часть позиции сократил на росте. Оставшиеся 75% продолжаю удерживать в надежде на сочные дивиденды за следующий год. Впереди у Алросы могут быть весьма перспективные годы, подробнее об этом писал ранее (рекомендую прочитать).

Не стоит забывать и о рисках. Рынок алмазов является одним из самых чувствительных к кризисным явлениям, алмазы, это последнее, на что будут люди тратить деньги в случае очередного краха и акции могут так же быстро укатать обратно.

Если вы с нами давно, то должны были успеть купить компанию по хорошим ценам и возможные кризисы уже не так страшны. По текущим она тоже смотрится неплохо, но я такие активы предпочитаю покупать на коррекциях.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Мои лучшие и худшие инвестиции в 2021 году

На самом деле не так просто говорить про идеи в рамках отдельного года, ведь акции я покупаю на протяжении последних 5,5 лет, также, как и продаю. Но в 2021 году были некоторые сделки, их и рассмотрим. Все доходности рассчитаны по методу XIRR, в экселе данная функция называется ЧИСТВНДОХ.

🟢 Белуга. Акцию я купил в июне 2021 года по цене 2870 руб, годовая доходность составила 22%. Тем не менее, мы видели сильный разгон перед SPO, после которого котировки немного остыли, чем удалось воспользоваться. Мне понравилась стратегия развития компании, которую представил менеджмент с горизонтом до 2024 года. Эта инвестиция еще на 2-3 года, там и подведем итоги. Продолжаю следить за отчетами и получать, пусть и небольшие, но дивиденды.

🟢 Глобалтранс. Первые акции были куплены в январе 2021 года, тогда компания была мало кому интересна и на нее давали очень хорошие цены (ниже 500 руб), чем удалось воспользоваться. В апреле, когда цены вновь упали ниже 500 руб. я делал разбор идеи в нашем клубе и сам под эту идею докупал. Текущий результат +43% годовых.

🟢 ЛСР->ПИК. Мы сделали большой разбор сектора девелоперов, после чего я решил провести некоторые перестановки в своем портфеле, в частности, 30 ноября полностью продал позицию в ЛСР и все средства вложил в компанию ПИК, данная сделка была опубликована в клубе с описанием идеи. "Чуйка" и анализ не подвели, с тех пор акции ПИК выросли на 7% на 5 января, а акции ЛСР упали на (18%).

🟢 Алроса. Удалось удачно выскочить из акций данной компании, позицию набирал в 2018-2019 году, а основную часть продал в 2021 году. С учетом всех сделок покупки/продажи среднегодовая доходность за 3 года составила 30%. Причины продажи я подробно описывал. В прошлом году высокие результаты были получены за счет реализации значительной части запасов, в 2022 году операционные результаты снизятся и все напрямую будет зависеть от цен на алмазы. Я решил, что при ценах акций в 140 рублей потенциал роста исчерпан и вышел из позиции полностью. Но планирую вернуть ее, как только котировки достигнут моих целевых уровней.

Откровенно плохих сделок у меня было всего 2 за прошлый год:

🟠 VK (MAIL RU). Хорошо, что не набрал большую позицию, в пике она составляла 3% от портфеля, с тех пор акция упала более, чем на (55%). С января по июнь планомерно подбирал, потом понял, что я чего-то не понимаю и остановил закуп. Да, иногда нужно признавать свою ошибку и не идти ва-банк, это может сильно навредить депозиту. Смущало то, что акции падали на вполне нормальных отчетах и без новостей. Да, были проблемы в прибыльности СП со Сбером и Алиэкспресс, но они были и раньше. В общем, я переоценил идею, но пока не продаю, хочу подождать развязки после приобретения основного голосующего пакета акций Газпромом.

🟠 FXCN (Китай). На Китае в прошлом году погорели многие, я не стал исключением. Это тот момент, когда даже самый шикарный фундаментал компаний и дешевая оценка по отношению к аналогам не играют никакой роли. Лучший пример реализации неторговых рисков в инвестировании, когда просто в бизнес начинает вмешиваться правительство, а последствия невозможно прогнозировать. Я начал набор позиции в ETF в апреле прошлого года и набирал до конца июля включительно. Суммарная доля на тот момент составила 5% портфеля, это максимум для таких идей. Суммарный годовой убыток сейчас составляет (27%), не так серьезно, как в VK, но тоже прилично. Кстати, по двум последним идеям я совершал сделки продажи в убыток с обратным выкупом, чтобы снизить налогооблагаемую базу.

Как вы видите, анализировать компании лишь пол дела, главное еще придерживаться стратегии набора позиций и не впадать в тильт, если что-то идет не "по плану". Это позволяет на долгосрочном горизонте не терять много денег, нервов и уверенности.

Всем профита, друзья! И не огорчайтесь убыточным сделкам, они есть у всех без исключения.

#BELU #GLTR #ALRS #LSRG #PIKK #MAIL #FXCN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

На самом деле не так просто говорить про идеи в рамках отдельного года, ведь акции я покупаю на протяжении последних 5,5 лет, также, как и продаю. Но в 2021 году были некоторые сделки, их и рассмотрим. Все доходности рассчитаны по методу XIRR, в экселе данная функция называется ЧИСТВНДОХ.

🟢 Белуга. Акцию я купил в июне 2021 года по цене 2870 руб, годовая доходность составила 22%. Тем не менее, мы видели сильный разгон перед SPO, после которого котировки немного остыли, чем удалось воспользоваться. Мне понравилась стратегия развития компании, которую представил менеджмент с горизонтом до 2024 года. Эта инвестиция еще на 2-3 года, там и подведем итоги. Продолжаю следить за отчетами и получать, пусть и небольшие, но дивиденды.

🟢 Глобалтранс. Первые акции были куплены в январе 2021 года, тогда компания была мало кому интересна и на нее давали очень хорошие цены (ниже 500 руб), чем удалось воспользоваться. В апреле, когда цены вновь упали ниже 500 руб. я делал разбор идеи в нашем клубе и сам под эту идею докупал. Текущий результат +43% годовых.

🟢 ЛСР->ПИК. Мы сделали большой разбор сектора девелоперов, после чего я решил провести некоторые перестановки в своем портфеле, в частности, 30 ноября полностью продал позицию в ЛСР и все средства вложил в компанию ПИК, данная сделка была опубликована в клубе с описанием идеи. "Чуйка" и анализ не подвели, с тех пор акции ПИК выросли на 7% на 5 января, а акции ЛСР упали на (18%).

🟢 Алроса. Удалось удачно выскочить из акций данной компании, позицию набирал в 2018-2019 году, а основную часть продал в 2021 году. С учетом всех сделок покупки/продажи среднегодовая доходность за 3 года составила 30%. Причины продажи я подробно описывал. В прошлом году высокие результаты были получены за счет реализации значительной части запасов, в 2022 году операционные результаты снизятся и все напрямую будет зависеть от цен на алмазы. Я решил, что при ценах акций в 140 рублей потенциал роста исчерпан и вышел из позиции полностью. Но планирую вернуть ее, как только котировки достигнут моих целевых уровней.

Откровенно плохих сделок у меня было всего 2 за прошлый год:

🟠 VK (MAIL RU). Хорошо, что не набрал большую позицию, в пике она составляла 3% от портфеля, с тех пор акция упала более, чем на (55%). С января по июнь планомерно подбирал, потом понял, что я чего-то не понимаю и остановил закуп. Да, иногда нужно признавать свою ошибку и не идти ва-банк, это может сильно навредить депозиту. Смущало то, что акции падали на вполне нормальных отчетах и без новостей. Да, были проблемы в прибыльности СП со Сбером и Алиэкспресс, но они были и раньше. В общем, я переоценил идею, но пока не продаю, хочу подождать развязки после приобретения основного голосующего пакета акций Газпромом.

🟠 FXCN (Китай). На Китае в прошлом году погорели многие, я не стал исключением. Это тот момент, когда даже самый шикарный фундаментал компаний и дешевая оценка по отношению к аналогам не играют никакой роли. Лучший пример реализации неторговых рисков в инвестировании, когда просто в бизнес начинает вмешиваться правительство, а последствия невозможно прогнозировать. Я начал набор позиции в ETF в апреле прошлого года и набирал до конца июля включительно. Суммарная доля на тот момент составила 5% портфеля, это максимум для таких идей. Суммарный годовой убыток сейчас составляет (27%), не так серьезно, как в VK, но тоже прилично. Кстати, по двум последним идеям я совершал сделки продажи в убыток с обратным выкупом, чтобы снизить налогооблагаемую базу.

Как вы видите, анализировать компании лишь пол дела, главное еще придерживаться стратегии набора позиций и не впадать в тильт, если что-то идет не "по плану". Это позволяет на долгосрочном горизонте не терять много денег, нервов и уверенности.

Всем профита, друзья! И не огорчайтесь убыточным сделкам, они есть у всех без исключения.

#BELU #GLTR #ALRS #LSRG #PIKK #MAIL #FXCN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

📊Рынок РФ и мои сделки

Наш рынок открылся сегодня гэпом вверх, пройдя первый сильный рубеж в 3600 пунктов. Пока рано открывать шампанское, тем не менее, основная часть купленных позиций уже вышла в хороший плюс.

Весь список я приведу картинкой, а причины покупок кратко опишу в сегодняшнем посте. Напоминаю, что все свои сделки в день их совершения с описанием идеи я публикую здесь.

📌Сбербанк-пр (#SBERP) - за последние годы портфель прилично вырос, а доля Сбера пропорционально снизилась, сейчас рынок дал отличную возможность докупить. В 2021 году была получена рекордная прибыль (1,2 трлн. руб) и рекордные дивиденды (26 руб). Пропустить такую идею было бы обидно, я всегда захожу лесенкой, что-то докупил по 260 руб, что-то по 230 руб, средняя цена покупок составила 240 руб. В долгосрок Сбер смотрится лучше остальных банков. на мой взгляд, по соотношению цена/качество.

📌МТС (#MTSS) - мы уже много раз говорили про данную компанию, в марте узнаем о новой див. политике. По слухам можем увидеть дивиденд в 34 руб., но даже если он останется на уровне 30 руб., то ДД в 11% на следующие 3 года меня вполне устраивает. Я пока делаю акцент на то, что в ближайшие год-два ставку ЦБ все-таки начнет снижать, что приведет к переоценке акций.

📌Ростелеком (#RTKMP) - в рамках своей новой стратегии менеджмент планирует удвоить дивиденды от текущих уровней к 2025 году. Я прикинул, что 10 руб. дивов через 3 года при цене в 66 руб. за акцию меня вполне устроят и добавил их в портфель. Если дадут ниже, то буду докупать планомерно. Долговая нагрузка в моменте высоковата, на мой взгляд, но в среднесрочной перспективе ее снижать не планируют, менеджмент считает нормой.

📌Алроса (#ALRS) - писал большой пост, где указывал, что при ценах на акцию выше 140 руб. компания стоит дорого. В 2021 году они продали все запасы почти, в 2022 году операционные показатели будут ниже, поэтому, вышел из позиции полностью в районе 140-150 руб. Но по 108 руб. она вполне интересна и форвардная див. доходность двузначная, поэтому часть позиции вернул обратно. В ближайшие годы предложение алмазов будет падать, что может поддержать цены на алмазы.

📌Новатэк (#NVTK) - вечно неприступная компания из-за высоких цен на акции (мультипликаторов). Но у нее есть ряд преимуществ, востребованный продукт, налоговые льготы до 2027 года, удобное географическое положение (равноудален от ЕС и стран восточной Азии). В рамках стратегии планируется утроить производство в среднесрочной перспективе, писал разбор на этот счет. Ниже 1600 руб. смотрится уже вполне интересно, решил немного нарастить позицию по этим ценам.

📌Полюс (#PLZL) - давно ждал компанию подешевле. Здесь идея долгосрочная - ждать строительства Сухого лога. Правда, опыт Полиметалла #POLY нам показал, что из-за инфляции капексы выросли в среднем на 25%. Это повлияет на привлекательность проекта, но пока от него не отказываются. Ну и помним, что Полюс одна из самых эффективных компаний в мире по себестоимости производства.

В ближайшие год-два планирую немного сократить долю РФ и переложиться в сектора, которые на рынке РФ не представлены, к сожалению. С ростом количества БПИФ на нашем рынке диверсифицировать портфель становится намного проще по разным странам, секторам и валютам.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Наш рынок открылся сегодня гэпом вверх, пройдя первый сильный рубеж в 3600 пунктов. Пока рано открывать шампанское, тем не менее, основная часть купленных позиций уже вышла в хороший плюс.

Весь список я приведу картинкой, а причины покупок кратко опишу в сегодняшнем посте. Напоминаю, что все свои сделки в день их совершения с описанием идеи я публикую здесь.

📌Сбербанк-пр (#SBERP) - за последние годы портфель прилично вырос, а доля Сбера пропорционально снизилась, сейчас рынок дал отличную возможность докупить. В 2021 году была получена рекордная прибыль (1,2 трлн. руб) и рекордные дивиденды (26 руб). Пропустить такую идею было бы обидно, я всегда захожу лесенкой, что-то докупил по 260 руб, что-то по 230 руб, средняя цена покупок составила 240 руб. В долгосрок Сбер смотрится лучше остальных банков. на мой взгляд, по соотношению цена/качество.

📌МТС (#MTSS) - мы уже много раз говорили про данную компанию, в марте узнаем о новой див. политике. По слухам можем увидеть дивиденд в 34 руб., но даже если он останется на уровне 30 руб., то ДД в 11% на следующие 3 года меня вполне устраивает. Я пока делаю акцент на то, что в ближайшие год-два ставку ЦБ все-таки начнет снижать, что приведет к переоценке акций.

📌Ростелеком (#RTKMP) - в рамках своей новой стратегии менеджмент планирует удвоить дивиденды от текущих уровней к 2025 году. Я прикинул, что 10 руб. дивов через 3 года при цене в 66 руб. за акцию меня вполне устроят и добавил их в портфель. Если дадут ниже, то буду докупать планомерно. Долговая нагрузка в моменте высоковата, на мой взгляд, но в среднесрочной перспективе ее снижать не планируют, менеджмент считает нормой.

📌Алроса (#ALRS) - писал большой пост, где указывал, что при ценах на акцию выше 140 руб. компания стоит дорого. В 2021 году они продали все запасы почти, в 2022 году операционные показатели будут ниже, поэтому, вышел из позиции полностью в районе 140-150 руб. Но по 108 руб. она вполне интересна и форвардная див. доходность двузначная, поэтому часть позиции вернул обратно. В ближайшие годы предложение алмазов будет падать, что может поддержать цены на алмазы.

📌Новатэк (#NVTK) - вечно неприступная компания из-за высоких цен на акции (мультипликаторов). Но у нее есть ряд преимуществ, востребованный продукт, налоговые льготы до 2027 года, удобное географическое положение (равноудален от ЕС и стран восточной Азии). В рамках стратегии планируется утроить производство в среднесрочной перспективе, писал разбор на этот счет. Ниже 1600 руб. смотрится уже вполне интересно, решил немного нарастить позицию по этим ценам.

📌Полюс (#PLZL) - давно ждал компанию подешевле. Здесь идея долгосрочная - ждать строительства Сухого лога. Правда, опыт Полиметалла #POLY нам показал, что из-за инфляции капексы выросли в среднем на 25%. Это повлияет на привлекательность проекта, но пока от него не отказываются. Ну и помним, что Полюс одна из самых эффективных компаний в мире по себестоимости производства.

В ближайшие год-два планирую немного сократить долю РФ и переложиться в сектора, которые на рынке РФ не представлены, к сожалению. С ростом количества БПИФ на нашем рынке диверсифицировать портфель становится намного проще по разным странам, секторам и валютам.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💎Алроса осталась без запасов

📈На рынке алмазов наблюдается определенный дефицит, который связан с ростом спроса с одной стороны, а с другой с ограниченным предложением, которое продолжит снижаться в среднесрочной перспективе. Новых месторождений пока не открыли, а на старых у ряда зарубежных компаний подходит к концу полезный срок эксплуатации и запасов.

🧊Практика показывает, что алмазы из пробирки не могут пока вытеснить натуральные камни. А компании производители, вроде Алроса, наоборот стараются напомнить о том, что камень, который будет носить ваша девушка имеет многовековую историю. Для этого будет выдаваться специальный цифровой сертификат с указанием информации о месте и дате добычи, а также информация о пластах, где он залегал.

По оценкам менеджмента, в 2022 году компания сможет добыть 33-34 млн. кар. алмазов. За весь 2021 год удалось суммарно добыть 32,4 млн. кар., а реализовали 45,5 млн. кар., воспользовавшись хорошей рыночной конъюнктурой. На данный момент распроданы почти все запасы и объем продаж будет ниже, чем годом ранее.

В прошлом посте разбирали текущую ситуацию и то, как снижение продаж может повлиять на дивиденды. Пока наш прогноз реализуется, в январе мы видим падение продаж на (24% г/г) и это только начало. Но смогут ли цены на алмазы скомпенсировать падение операционных результатов? На этот вопрос ответ узнаем со временем, а пока давайте посмотрим, как видит ситуацию менеджмент.

📝Комментарий зам. ген. директора Алроса Евгения Агуреева:

"В январе мы видели сохраняющийся высокий спрос на алмазы со стороны мидстрима, активно пополняющего запасы после успешного сезона рождественских и новогодних продаж во всех ключевых регионах потребления. При этом объёмы продаж, как и во втором полугодии прошлого года, ограничены уровнем текущего производства. На фоне изменения структуры продаж и роста индекса цен за год средняя выручка на карат существенно выросла по сравнению с январём 2021 года, когда алмазодобытчики располагали обширными запасами. В условиях ограниченного мирового предложения алмазов АЛРОСА продолжает делать всё возможное для оперативного вывода на рынок необходимого отрасли сырья, ускоряя процессы предпродажной подготовки".

Пока ситуация на рынке не дает поводов для беспокойства, курс доллара высокий, цены на алмазы тоже, посмотрим, как долго это продлится. Я вновь вернул часть позиции в портфель, которую продал в прошлом году. Пока глобальных драйверов для роста не вижу, но надеюсь на снижение ставки в среднесрочной перспективе, что может вернуть интерес инвесторов к данной компании и ее дивидендам.

#ALRS

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈На рынке алмазов наблюдается определенный дефицит, который связан с ростом спроса с одной стороны, а с другой с ограниченным предложением, которое продолжит снижаться в среднесрочной перспективе. Новых месторождений пока не открыли, а на старых у ряда зарубежных компаний подходит к концу полезный срок эксплуатации и запасов.

🧊Практика показывает, что алмазы из пробирки не могут пока вытеснить натуральные камни. А компании производители, вроде Алроса, наоборот стараются напомнить о том, что камень, который будет носить ваша девушка имеет многовековую историю. Для этого будет выдаваться специальный цифровой сертификат с указанием информации о месте и дате добычи, а также информация о пластах, где он залегал.

По оценкам менеджмента, в 2022 году компания сможет добыть 33-34 млн. кар. алмазов. За весь 2021 год удалось суммарно добыть 32,4 млн. кар., а реализовали 45,5 млн. кар., воспользовавшись хорошей рыночной конъюнктурой. На данный момент распроданы почти все запасы и объем продаж будет ниже, чем годом ранее.

В прошлом посте разбирали текущую ситуацию и то, как снижение продаж может повлиять на дивиденды. Пока наш прогноз реализуется, в январе мы видим падение продаж на (24% г/г) и это только начало. Но смогут ли цены на алмазы скомпенсировать падение операционных результатов? На этот вопрос ответ узнаем со временем, а пока давайте посмотрим, как видит ситуацию менеджмент.

📝Комментарий зам. ген. директора Алроса Евгения Агуреева:

"В январе мы видели сохраняющийся высокий спрос на алмазы со стороны мидстрима, активно пополняющего запасы после успешного сезона рождественских и новогодних продаж во всех ключевых регионах потребления. При этом объёмы продаж, как и во втором полугодии прошлого года, ограничены уровнем текущего производства. На фоне изменения структуры продаж и роста индекса цен за год средняя выручка на карат существенно выросла по сравнению с январём 2021 года, когда алмазодобытчики располагали обширными запасами. В условиях ограниченного мирового предложения алмазов АЛРОСА продолжает делать всё возможное для оперативного вывода на рынок необходимого отрасли сырья, ускоряя процессы предпродажной подготовки".

Пока ситуация на рынке не дает поводов для беспокойства, курс доллара высокий, цены на алмазы тоже, посмотрим, как долго это продлится. Я вновь вернул часть позиции в портфель, которую продал в прошлом году. Пока глобальных драйверов для роста не вижу, но надеюсь на снижение ставки в среднесрочной перспективе, что может вернуть интерес инвесторов к данной компании и ее дивидендам.

#ALRS

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Немного надежды в это непростое время

📌Появились новости о том, что Мосбиржа может заработать в понедельник-вторник, правда, торги скорее всего будут запускать не сразу всеми активами, а постепенно. Начать планируют с облигаций в режиме дискретного аукциона, затем по такому же принципу подключат акции, спустя какое-то время.

Вокруг стало слишком много негатива, предлагаю разбавить его надеждой на дивиденды, как минимум от компаний - экспортеров. Государство в условиях ограниченного доступа к ЗВР тоже заинтересовано в средствах и вряд ли получится зажать дивиденды тем гос. компаниям, у кого возможность выплаты сохраняется (банки здесь могут попасть в исключения).

Да, два эмитента уже заявили, что не планируют производить выплаты за 2021 год, Евраз #EVR и Русагро #AGRO, но юридически Евраз зарегистрирован в Великобритании, а Русагро на Кипре. В текущей ситуации вывод средств может быть затруднен из РФ, но менеджмент указывает в качестве причин неопределенность в будущем.

🟡 Газпром #GAZP - бизнес компании практически не пострадал из-за санкций и даже наоборот нарастил выручку на фоне высоких цен на газ в ЕС и в Азии. Средняя цена экспорта газа для компании в январе составила около $700 за 1000 куб.м.

Ожидаемый дивиденды за 2021 год - 50 руб. или 22% годовых к цене закрытия 25 февраля.

🟡 Алроса #ALRS - дивиденды за 2 полугодие могут составить 5,6 руб. на акцию или 7% годовых. Напомню, что за 1 полугодие уже выплатили 8,79 руб. Итого по году получилось 14,4 руб. Компания в текущей ситуации должна неплохо заработать, если не начнется полномасштабный мировой кризис. Валютная выручка и рублевые расходы положительно отразятся на маржинальности.

🟡 Лукойл #LKOH - менеджмент стабильно платит дивиденды в рамках див. политики. По итогам года можем ожидать минимум 800 рублей на акцию, из которых 340 руб. уже заплатили. Годовая див. доходность составит более 16% годовых, если выплата состоится. Помимо дивидендов компания проводит активно байбэк, если дивиденды срежут в пользу обратного выкупа тоже неплохо, но ранее отдавался приоритет именно дивам.

🟢 Северсталь #CHMF - компания платит акционерам ежеквартально. За 4 кв рекомендовали 109,8 руб. на акцию или более 8% за квартал. Санкции коснулись бизнеса и главного акционера (Мордашова), но глобальных проблем не вызвали, та часть продукции, которая экспортировалась в ЕС может быть перенаправлена на другие рынки. А. Шевелев заявил, что текущая ситуация не подрывает финансовую устойчивость бизнеса.

Дата закрытия реестра - 31.05.22

🟡 Фосагро #PHOR - акции компании просели не так сильно, как другие экспортеры. Бизнес никто не хочет продавать дешево в текущих условиях. Но вчера вышла новость о том, что ген. директор и главный акционер компании (А. Гурьев) попал под санкции ЕС и покинул свой пост. Учитывая, что он главный бенефициар получения дивидендов, шансы на них снизились, но посмотрим, события сейчас меняются слишком быстро.

Пока напротив всех этих компаний поставил 🟡, если совет директоров даст рекомендацию на выплату, заменю на 🟢, если нет, заменю на 🔴.

Сегодня в клубе опубликовал пост про возможный иранский сценарий для России со всеми вытекающими. К сожалению, особых вариантов для сохранения капитала, кроме инвестиций, у нас не останется, так что не спешите ставить крест на фондовом рынке. Сейчас самое время посчитать свои резервы и сформировать стратегию дальнейших действий.

Лично я часть валюты вывел в кэш, часть держу на банковских депозитах, часть подвисла в ETF. В любом случае, если наших экспортеров будут раздавать по хорошим ценами, буду докупать. Особенно тех, которых санкции обошли стороной или задели по касательной.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌Появились новости о том, что Мосбиржа может заработать в понедельник-вторник, правда, торги скорее всего будут запускать не сразу всеми активами, а постепенно. Начать планируют с облигаций в режиме дискретного аукциона, затем по такому же принципу подключат акции, спустя какое-то время.

Вокруг стало слишком много негатива, предлагаю разбавить его надеждой на дивиденды, как минимум от компаний - экспортеров. Государство в условиях ограниченного доступа к ЗВР тоже заинтересовано в средствах и вряд ли получится зажать дивиденды тем гос. компаниям, у кого возможность выплаты сохраняется (банки здесь могут попасть в исключения).

Да, два эмитента уже заявили, что не планируют производить выплаты за 2021 год, Евраз #EVR и Русагро #AGRO, но юридически Евраз зарегистрирован в Великобритании, а Русагро на Кипре. В текущей ситуации вывод средств может быть затруднен из РФ, но менеджмент указывает в качестве причин неопределенность в будущем.

🟡 Газпром #GAZP - бизнес компании практически не пострадал из-за санкций и даже наоборот нарастил выручку на фоне высоких цен на газ в ЕС и в Азии. Средняя цена экспорта газа для компании в январе составила около $700 за 1000 куб.м.

Ожидаемый дивиденды за 2021 год - 50 руб. или 22% годовых к цене закрытия 25 февраля.

🟡 Алроса #ALRS - дивиденды за 2 полугодие могут составить 5,6 руб. на акцию или 7% годовых. Напомню, что за 1 полугодие уже выплатили 8,79 руб. Итого по году получилось 14,4 руб. Компания в текущей ситуации должна неплохо заработать, если не начнется полномасштабный мировой кризис. Валютная выручка и рублевые расходы положительно отразятся на маржинальности.

🟡 Лукойл #LKOH - менеджмент стабильно платит дивиденды в рамках див. политики. По итогам года можем ожидать минимум 800 рублей на акцию, из которых 340 руб. уже заплатили. Годовая див. доходность составит более 16% годовых, если выплата состоится. Помимо дивидендов компания проводит активно байбэк, если дивиденды срежут в пользу обратного выкупа тоже неплохо, но ранее отдавался приоритет именно дивам.

🟢 Северсталь #CHMF - компания платит акционерам ежеквартально. За 4 кв рекомендовали 109,8 руб. на акцию или более 8% за квартал. Санкции коснулись бизнеса и главного акционера (Мордашова), но глобальных проблем не вызвали, та часть продукции, которая экспортировалась в ЕС может быть перенаправлена на другие рынки. А. Шевелев заявил, что текущая ситуация не подрывает финансовую устойчивость бизнеса.

Дата закрытия реестра - 31.05.22

🟡 Фосагро #PHOR - акции компании просели не так сильно, как другие экспортеры. Бизнес никто не хочет продавать дешево в текущих условиях. Но вчера вышла новость о том, что ген. директор и главный акционер компании (А. Гурьев) попал под санкции ЕС и покинул свой пост. Учитывая, что он главный бенефициар получения дивидендов, шансы на них снизились, но посмотрим, события сейчас меняются слишком быстро.

Пока напротив всех этих компаний поставил 🟡, если совет директоров даст рекомендацию на выплату, заменю на 🟢, если нет, заменю на 🔴.

Сегодня в клубе опубликовал пост про возможный иранский сценарий для России со всеми вытекающими. К сожалению, особых вариантов для сохранения капитала, кроме инвестиций, у нас не останется, так что не спешите ставить крест на фондовом рынке. Сейчас самое время посчитать свои резервы и сформировать стратегию дальнейших действий.

Лично я часть валюты вывел в кэш, часть держу на банковских депозитах, часть подвисла в ETF. В любом случае, если наших экспортеров будут раздавать по хорошим ценами, буду докупать. Особенно тех, которых санкции обошли стороной или задели по касательной.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

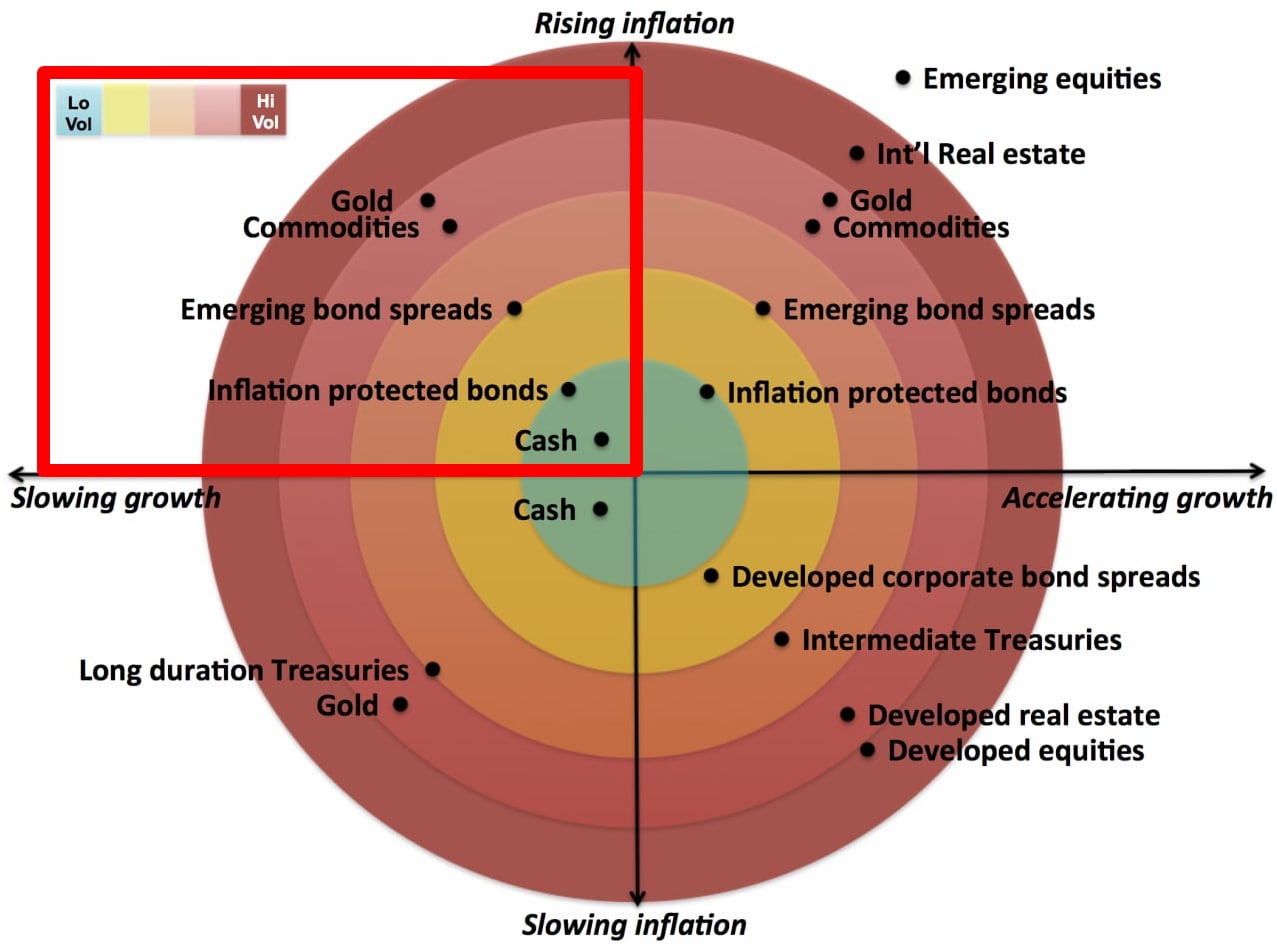

❓Где и как спасать свой капитал?

На фоне роста инфляции в мире все чаще звучит слово "стагфляция". Я решил разобрать чуть подробнее, что оно означает и в каких активах исторически удавалось сохранить свой капитал при реализации таких сценариев. А также, какие из этих активов доступны на нашем рынке.

📌Стагфляция - ситуация, при которой стагнация (отсутствие роста или застой) экономики сопровождается ростом инфляции. Мы сейчас можем наблюдать подобную ситуацию в РФ. Инфляция начала расти из-за санкций и падения курса рубля, одновременно с этим, из-за закрытия ряда иностранных предприятий в РФ и возможных будущих банкротств компаний начнет расти безработица, что приведет к замедлению экономики. Часто еще данный термин путают с рецессией.

📌Рецессия (она же депрессия на старый лад, она же спад и т.д.) - замедление экономики, в отличие от стагфляции рецессия является циклическим фактором и случается перед кризисом, во время рецессии инфляция часто наоборот снижается.

📉Как правило рецессия приводит к падениям фондовых индексов, согласно определению, данная ситуация случается примерно 1 раз в 10 лет: 1975, 1982, 1991, 2001 (США), 2009 и 2020 годах. Стагфляция случается гораздо реже, в США и странах ЕС ее не наблюдали с середины 80х годов.

📊В случае стагфляции, которая скорее всего накроет не только РФ, но и ЕС из-за роста цен на сырье, также заденет и США, нужно аккуратно подходить к выбору активов.

✅ К защитным инструментам можно отнести золото, сырьевые товары и компании, которые их производят, недвижимость, облигации с поправкой на инфляцию (TIPS) и облигации с плавающим купоном.

🥇Если говорить про инвестиции в золото, то можно выделить 3 инструмента:

✔️ Физическое золото, сейчас НДС на покупку слитка в банке отменили. Если рассматривать, как долгосрочную инвестицию и есть, где хранить, то можно присмотреться.

✔️ETF и БПИФы на золото. Правда, текущие реалии показали, что лучше инвестировать в те фонды, которые физическое золото хранят на территории РФ, иначе можно потом его не увидеть. У нас торгуются 3 крупных представителя #FXGD (сейчас есть проблемы из-за регистрации фонда в ЕС), #TGLD фонд от Тинькофф, вполне можно присмотреться. И #VTBG, правда по данному фонду не раскрывается информация о том, что у него внутри, есть данные, что он следует за фондом SPDR Gold Shares ETF, но подтверждения не нашел.

✔️Золотодобытчики. Лично я присматриваюсь к компании Полюс Золото #PLZL, акции которой торгуются на бирже. Из минусов - слишком много нерезов в акционерах и сложно прогнозировать, что будет с акциями, когда им разрешат выйти. Фундаментально это самый сильный игрок на нашем рынке с максимальной долей производства и минимальными издержками. Полиметалл #POLY тоже неплох, но у нас торгуются иностранные акции, есть определенные неторговые риски со всеми вытекающими, я бы пока подождал докупать.

Сырьевые компании мы уже неоднократно разбирали, вы их итак прекрасно знаете (#GMKN, #GAZP, #ALRS, #PHOR и прочие ). По недвижимости пока без идей, цены сейчас прилично выросли в крупных городах, а по поводу ЗПИФов есть ряд вопросов, нужно дождаться начала торгов. Облигации разберем, когда откроется биржа и мы увидим реальную картину доходностей в зависимости от дюрации.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На фоне роста инфляции в мире все чаще звучит слово "стагфляция". Я решил разобрать чуть подробнее, что оно означает и в каких активах исторически удавалось сохранить свой капитал при реализации таких сценариев. А также, какие из этих активов доступны на нашем рынке.

📌Стагфляция - ситуация, при которой стагнация (отсутствие роста или застой) экономики сопровождается ростом инфляции. Мы сейчас можем наблюдать подобную ситуацию в РФ. Инфляция начала расти из-за санкций и падения курса рубля, одновременно с этим, из-за закрытия ряда иностранных предприятий в РФ и возможных будущих банкротств компаний начнет расти безработица, что приведет к замедлению экономики. Часто еще данный термин путают с рецессией.

📌Рецессия (она же депрессия на старый лад, она же спад и т.д.) - замедление экономики, в отличие от стагфляции рецессия является циклическим фактором и случается перед кризисом, во время рецессии инфляция часто наоборот снижается.

📉Как правило рецессия приводит к падениям фондовых индексов, согласно определению, данная ситуация случается примерно 1 раз в 10 лет: 1975, 1982, 1991, 2001 (США), 2009 и 2020 годах. Стагфляция случается гораздо реже, в США и странах ЕС ее не наблюдали с середины 80х годов.

📊В случае стагфляции, которая скорее всего накроет не только РФ, но и ЕС из-за роста цен на сырье, также заденет и США, нужно аккуратно подходить к выбору активов.

✅ К защитным инструментам можно отнести золото, сырьевые товары и компании, которые их производят, недвижимость, облигации с поправкой на инфляцию (TIPS) и облигации с плавающим купоном.

🥇Если говорить про инвестиции в золото, то можно выделить 3 инструмента:

✔️ Физическое золото, сейчас НДС на покупку слитка в банке отменили. Если рассматривать, как долгосрочную инвестицию и есть, где хранить, то можно присмотреться.

✔️ETF и БПИФы на золото. Правда, текущие реалии показали, что лучше инвестировать в те фонды, которые физическое золото хранят на территории РФ, иначе можно потом его не увидеть. У нас торгуются 3 крупных представителя #FXGD (сейчас есть проблемы из-за регистрации фонда в ЕС), #TGLD фонд от Тинькофф, вполне можно присмотреться. И #VTBG, правда по данному фонду не раскрывается информация о том, что у него внутри, есть данные, что он следует за фондом SPDR Gold Shares ETF, но подтверждения не нашел.

✔️Золотодобытчики. Лично я присматриваюсь к компании Полюс Золото #PLZL, акции которой торгуются на бирже. Из минусов - слишком много нерезов в акционерах и сложно прогнозировать, что будет с акциями, когда им разрешат выйти. Фундаментально это самый сильный игрок на нашем рынке с максимальной долей производства и минимальными издержками. Полиметалл #POLY тоже неплох, но у нас торгуются иностранные акции, есть определенные неторговые риски со всеми вытекающими, я бы пока подождал докупать.

Сырьевые компании мы уже неоднократно разбирали, вы их итак прекрасно знаете (#GMKN, #GAZP, #ALRS, #PHOR и прочие ). По недвижимости пока без идей, цены сейчас прилично выросли в крупных городах, а по поводу ЗПИФов есть ряд вопросов, нужно дождаться начала торгов. Облигации разберем, когда откроется биржа и мы увидим реальную картину доходностей в зависимости от дюрации.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊Фундаментальный анализ. Перезагрузка

За март месяц многие уже отвыкли слышать про МСФО или РСБУ. Оно и понятно, ведь отчеты мы сейчас видим хорошие за прорывной 2021 год, а будущее уже изменилось и рынок закладывает весь возможный негатив в цену акций.

📃Я по-прежнему слежу за вышедшими отчетностями, но пока их не публикую. Главное сейчас по многим компаниям не выручка и не прибыль, а долговая нагрузка, которая нам покажет насколько бизнесу хватит ресурсов в условиях высокой ключевой ставки и отсутствия дешевого зарубежного финансирования.

🧰Несмотря на то, что уже сегодня начнутся торги акциями, лезть во все идеи я бы точно не стал, но и полностью абстрагироваться не вижу смысла. И вот сейчас фундаментальный анализ и здравый смысл нам может помочь выбрать надежные активы для своего портфеля.

❓При чем здесь фундаментальный анализ и здравый смысл спросите вы? Все просто, главная задача оценить, на сколько текущие санкции повлияют на бизнес компаний, какая зависимость от импортных комплектующих, на сколько высокая долговая нагрузка, есть ли активы за рубежом и какая их доля в результатах по всей Группе.

🧐Разберем пару примеров. "США запретили ввоз бриллиантов из России". На первый взгляд может показаться, что это прямой удар по компании Алроса #ALRS, ведь США достаточно крупный потребитель ювелирной продукции. Но фактически Алроса в США не продает камушки, алмазы идут в Индию, уже там превращаются в бриллианты, после чего свободно пересекают границу США. Вот для понимания таких вещей в том числе нам нужна отчетность и ее анализ.

✔️При выборе между компаниями Лукойл #LKOH и Роснефть #ROSN еще пару месяцев назад я бы отдал предпочтение первому. Но Лукойл имеет ряд дочерних предприятий в Европе и значительная часть выручки идет именно от реализации нефти и нефтепродуктов в ЕС в то время, как Роснефть основную часть продукции реализует в Китай.

📌Вот из таких, казалось бы мелочей, и формируются идеи для покупок. Сейчас доходность и дивиденды отошли на второй план, а на первый вышли вопросы выживаемости и иммунитета к санкциям.

📌Мы в клубе уже третью неделю прожариваем сектор за сектором на предмет выявления компаний, которые точно переживут кризис и может быть уже в следующем году порадуют нас хорошими финансовыми результатами. Вчера я там выложил свой модельный портфель, где указал что бы я купил и в каком количестве, если бы сегодня решил открыть брокерский счет.

✅Сейчас тот момент, которого ждут годами, а иногда и десятилетиями. Я считаю, что все, кто сформирует грамотно портфели в текущей ситуации смогут неплохо заработать, когда все стабилизируется. Жесткие санкции не вечны, они также сильно вредят экономикам стран, которые их ввели, это все прекрасно понимают.

👍Желаю всем успешный инвестиций, профита и выдержки! Помните, все в этом мире временно и хорошее и плохое, остается наслаждаться моментом.

Напоследок у меня к вам вопрос. Пора возвращаться к анализу компаний на нашем канале? 🙂

@investokrat

За март месяц многие уже отвыкли слышать про МСФО или РСБУ. Оно и понятно, ведь отчеты мы сейчас видим хорошие за прорывной 2021 год, а будущее уже изменилось и рынок закладывает весь возможный негатив в цену акций.

📃Я по-прежнему слежу за вышедшими отчетностями, но пока их не публикую. Главное сейчас по многим компаниям не выручка и не прибыль, а долговая нагрузка, которая нам покажет насколько бизнесу хватит ресурсов в условиях высокой ключевой ставки и отсутствия дешевого зарубежного финансирования.

🧰Несмотря на то, что уже сегодня начнутся торги акциями, лезть во все идеи я бы точно не стал, но и полностью абстрагироваться не вижу смысла. И вот сейчас фундаментальный анализ и здравый смысл нам может помочь выбрать надежные активы для своего портфеля.

❓При чем здесь фундаментальный анализ и здравый смысл спросите вы? Все просто, главная задача оценить, на сколько текущие санкции повлияют на бизнес компаний, какая зависимость от импортных комплектующих, на сколько высокая долговая нагрузка, есть ли активы за рубежом и какая их доля в результатах по всей Группе.

🧐Разберем пару примеров. "США запретили ввоз бриллиантов из России". На первый взгляд может показаться, что это прямой удар по компании Алроса #ALRS, ведь США достаточно крупный потребитель ювелирной продукции. Но фактически Алроса в США не продает камушки, алмазы идут в Индию, уже там превращаются в бриллианты, после чего свободно пересекают границу США. Вот для понимания таких вещей в том числе нам нужна отчетность и ее анализ.

✔️При выборе между компаниями Лукойл #LKOH и Роснефть #ROSN еще пару месяцев назад я бы отдал предпочтение первому. Но Лукойл имеет ряд дочерних предприятий в Европе и значительная часть выручки идет именно от реализации нефти и нефтепродуктов в ЕС в то время, как Роснефть основную часть продукции реализует в Китай.

📌Вот из таких, казалось бы мелочей, и формируются идеи для покупок. Сейчас доходность и дивиденды отошли на второй план, а на первый вышли вопросы выживаемости и иммунитета к санкциям.

📌Мы в клубе уже третью неделю прожариваем сектор за сектором на предмет выявления компаний, которые точно переживут кризис и может быть уже в следующем году порадуют нас хорошими финансовыми результатами. Вчера я там выложил свой модельный портфель, где указал что бы я купил и в каком количестве, если бы сегодня решил открыть брокерский счет.

✅Сейчас тот момент, которого ждут годами, а иногда и десятилетиями. Я считаю, что все, кто сформирует грамотно портфели в текущей ситуации смогут неплохо заработать, когда все стабилизируется. Жесткие санкции не вечны, они также сильно вредят экономикам стран, которые их ввели, это все прекрасно понимают.

👍Желаю всем успешный инвестиций, профита и выдержки! Помните, все в этом мире временно и хорошее и плохое, остается наслаждаться моментом.

Напоследок у меня к вам вопрос. Пора возвращаться к анализу компаний на нашем канале? 🙂

@investokrat

{kind=link}

💎Алроса, оценка и перспективы.

🧐 Плавно возвращаемся к анализу отдельных компаний, большинство из вас проголосовало ЗА такие разборы. Как завещал дедушка Баффет, начнем "с буквы А".

📝 Для начала вспомним некоторые факты о бизнесе, на которые в дальнейшем будем опираться.

✔️Доля Алросы на мировом рынке алмазов составляет около 30%, заместить такие объемы просто физически нечем, если спрос сохранится на текущем уровне.

✔️Компания является №1 в мире по объему мировых резервов, на ее долю приходится более 60%.

✔️Алроса это госкомпания, с долей государства в 33% и еще 33% принадлежит Респ. Якутии.

💰Основная часть продаж идет в Бельгию (36%), где находится крупнейшая мировая алмазная биржа. На втором месте Индия с долей в 20%, там проходит огранка почти 95% всех мировых алмазов. На долю ОАЭ также приходится около 20% выручки, а реализация в РФ не превышает 12% (с учетом субсидий). (По итоговым данным за 2021 год).

Значительная доля экспорта идет в Бельгию, но санкционная риторика в отношении алмазов пока мягкая. На днях выступал премьер Бельгии Александр Де Кроо, где заявил следующее:

📌"Я пока не видел на столе переговоров предложения о запрете алмазов. Я хочу подчеркнуть: Бельгия не будет блокировать это решение, но нужно убедиться, что оно нанесет ущерб России, а не странам ЕС".

✅С Индией и ОАЭ у нас пока отношения не нарушились. Я уже писал про то, что де-юре США ввели запрет на импорт алмазов из РФ, но де-факто после огранки в Индии бриллианты получаются уже вроде бы и не российскими и их ввозить в США можно...

📌Резюмируя все вышесказанное, Алроса крупнейшая в мире компания, как по объему реализации, так и по объему резервов. Текущие санкции фактически никак на бизнес не повлияли, даже несмотря на то, что в акционерах есть государство.

💰Теперь посмотрим на финансовую сторону вопроса.

📊Долговая нагрузка в моменте умеренная, ND/EBITDA = 0,4, около 76% займов выражены в долларах, но они хеджируются валютной выручкой (более 92% от общей выручки).

📈 Алроса является бенефициаром роста курса доллара, рост курса на 1 рубль увеличивает EBITDA на 2,8%. Это связано с тем, что основная часть расходов номинированы в рублях (87%).

💵 Теперь к вопросу о том, что будет с дивидендами. Учитывая то, что в акционерах есть доля государства, а также доля Якутии, которая эти выплаты закладывает в бюджет, думаю, что дивидендам быть. Сейчас правительству нужны будут деньги, на внешние инвестиции рассчитывать не стоит, придется зацикливать внутренние денежные потоки и любые выплаты будут очень кстати.

📌Посчитаем сумму выплаты. За 1 полугодие распределили согласно див. политике 100% от FCF или 8,79 руб на акцию. За весь 2021 год FCF составил 105,9 млрд. руб или примерно 14,4 руб. на акцию. Если выплата за 2 полугодие состоится, то это повысит шансы на дивиденды по итогам 2022 года. А там с учетом роста индекса цен на алмазы и курса доллара можно будет уже рассчитывать на 20+ рублей, более точно посчитаем после выхода квартальных финансовых отчетов за 2022 год.

📌К текущей цене акции ДД составит 16% за 2021 год и более 22% за 2022 год. Пока сложно сказать, какие будут ставки, но текущая цена акции кажется вполне справедливой. Как минимум она дает доходность среднесрочных ОФЗ и имеет защиту от инфляции и девальвации. Лично я рассматриваю возможность покупки по ценам ниже 100 руб.

#ALRS

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧐 Плавно возвращаемся к анализу отдельных компаний, большинство из вас проголосовало ЗА такие разборы. Как завещал дедушка Баффет, начнем "с буквы А".

📝 Для начала вспомним некоторые факты о бизнесе, на которые в дальнейшем будем опираться.

✔️Доля Алросы на мировом рынке алмазов составляет около 30%, заместить такие объемы просто физически нечем, если спрос сохранится на текущем уровне.

✔️Компания является №1 в мире по объему мировых резервов, на ее долю приходится более 60%.

✔️Алроса это госкомпания, с долей государства в 33% и еще 33% принадлежит Респ. Якутии.

💰Основная часть продаж идет в Бельгию (36%), где находится крупнейшая мировая алмазная биржа. На втором месте Индия с долей в 20%, там проходит огранка почти 95% всех мировых алмазов. На долю ОАЭ также приходится около 20% выручки, а реализация в РФ не превышает 12% (с учетом субсидий). (По итоговым данным за 2021 год).

Значительная доля экспорта идет в Бельгию, но санкционная риторика в отношении алмазов пока мягкая. На днях выступал премьер Бельгии Александр Де Кроо, где заявил следующее:

📌"Я пока не видел на столе переговоров предложения о запрете алмазов. Я хочу подчеркнуть: Бельгия не будет блокировать это решение, но нужно убедиться, что оно нанесет ущерб России, а не странам ЕС".

✅С Индией и ОАЭ у нас пока отношения не нарушились. Я уже писал про то, что де-юре США ввели запрет на импорт алмазов из РФ, но де-факто после огранки в Индии бриллианты получаются уже вроде бы и не российскими и их ввозить в США можно...

📌Резюмируя все вышесказанное, Алроса крупнейшая в мире компания, как по объему реализации, так и по объему резервов. Текущие санкции фактически никак на бизнес не повлияли, даже несмотря на то, что в акционерах есть государство.

💰Теперь посмотрим на финансовую сторону вопроса.

📊Долговая нагрузка в моменте умеренная, ND/EBITDA = 0,4, около 76% займов выражены в долларах, но они хеджируются валютной выручкой (более 92% от общей выручки).

📈 Алроса является бенефициаром роста курса доллара, рост курса на 1 рубль увеличивает EBITDA на 2,8%. Это связано с тем, что основная часть расходов номинированы в рублях (87%).

💵 Теперь к вопросу о том, что будет с дивидендами. Учитывая то, что в акционерах есть доля государства, а также доля Якутии, которая эти выплаты закладывает в бюджет, думаю, что дивидендам быть. Сейчас правительству нужны будут деньги, на внешние инвестиции рассчитывать не стоит, придется зацикливать внутренние денежные потоки и любые выплаты будут очень кстати.

📌Посчитаем сумму выплаты. За 1 полугодие распределили согласно див. политике 100% от FCF или 8,79 руб на акцию. За весь 2021 год FCF составил 105,9 млрд. руб или примерно 14,4 руб. на акцию. Если выплата за 2 полугодие состоится, то это повысит шансы на дивиденды по итогам 2022 года. А там с учетом роста индекса цен на алмазы и курса доллара можно будет уже рассчитывать на 20+ рублей, более точно посчитаем после выхода квартальных финансовых отчетов за 2022 год.

📌К текущей цене акции ДД составит 16% за 2021 год и более 22% за 2022 год. Пока сложно сказать, какие будут ставки, но текущая цена акции кажется вполне справедливой. Как минимум она дает доходность среднесрочных ОФЗ и имеет защиту от инфляции и девальвации. Лично я рассматриваю возможность покупки по ценам ниже 100 руб.

#ALRS

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💎 Алроса: время покупать пока дешево?

Акции компании подошли вплотную к интересному уровню в 70 руб. Сегодня мы постараемся разобраться, стоит ли оценивать это снижение, как выгодный момент для покупки или лучше пока держаться в стороне.

🤐 Серьезные санкции и полная секретность

❌ Алроса попала под жесткие блокирующие санкции со стороны западных стран, запрещающие им любые операции с компанией. Основная доля продаж алмазов (около 36%) шла через алмазную биржу в Бельгии. Теперь этот маршрут скорее всего будет закрыт.

❌ К санкциям присоединились отдельные игроки, такие, как известные производители ювелирных изделий Tiffany&Co и Cartier, а также крупнейшая площадка по торговле бриллиантами RapNet. Они не только перестанут покупать алмазы напрямую у Алросы, но и хотят отслеживать бриллиантовую продукцию, ограненную в других странах, отделяя ту, которая была получена из российских алмазов.

❌ Алроса, как и многие другие российские экспортеры, приостановила публикацию отчетности. Поэтому, о реальном положении дел в компании в моменте остается только догадываться.

🇮🇳 Спасут ли бизнес Индия и Минфин?

✅ Примерно 40% выручки компании приходилось на Индию и ОАЭ. При этом, основная часть необработанных алмазов со всего мира (около 95%) попадает в Индию, где проходит огранку. Алроса может попытаться сыграть на данном факте и договориться с Индией о прямых поставках. Кроме того, пока не ясно насколько реалистична возможность отслеживать происхождение мелких алмазов (основная часть) и отделять от них российские, с этим уже возникала однажды серьезная проблема.

✅ Позитивные новости поступают от Минфина, который собирается рассмотреть отмену НДС на покупку алмазов частными инвесторами. Такой шаг может помочь поддержать спрос на алмазы Алросы внутри России.

Кроме того, у государства есть еще одна опция поддержки бизнеса в виде выкупа алмазов в Гохран. К таким мерам уже прибегали в кризис 2008-2009 годов (выкупили на 1 млрд.$).

Недавно замглавы Минфина Алексей Моисеев прокомментировал сложившуюся ситуацию:

🗣 "Конечно, у Алросы серьезные проблемы, и в этой связи мы рассматриваем разные способы. Пока на сегодня мы видим, что финансовое состояние достаточно устойчивое, и компания имеет возможности и запасы прочности искать возможности для реализации своих алмазов."

📈 Макроэкономика играет в пользу бизнеса

❗️За всеми санкциями и новостями не нужно забывать о макроэкономической ситуации на рынке алмазов, которая, на мой взгляд, в случае с Алросой сыграет в конечном счете решающую роль. А ситуация такая: Алроса добывает около 30% мирового объема алмазов, что уже является весомым фактором. Просто от нее избавиться не получится, это может привести к серьезным последствиям в виде неконтролируемого роста цен.

📌 Кроме того, по прогнозам различных аналитических агентств, на рынке алмазов будет нарастать долгосрочный дефицит. Это связано с ростом спроса на алмазы, на который будет накладываться снижающееся предложение из-за выбытия старых шахт и истощения месторождений. Компания же располагает самыми крупными в мире разведанными запасами, которые могут поддерживать текущий уровень добычи как минимум еще 18-20 лет.

📌 Получается, что структура алмазного рынка и его перспективы не позволяют убрать с него Алросу без серьезных проблем для отрасли. Бизнес так или иначе должен найти дорогу на рынок. Возможно придется продавать алмазы с дисконтом, но объемы должны восстановиться, иначе бриллианты в течении нескольких лет станут просто невероятно дорогим продуктом, доступным очень узкому кругу лиц.

🧐 Покупать ли акции сейчас, зависит от вашей стратегии. Да, алмазы это не продукт первой необходимости, и в случае скатывания мировой экономики в очередной кризис, это последнее, куда люди будут вкладывать деньги. Но в долгосрочной перспективе данная идея может неплохо себя оправдать, лично я планирую сделать на это небольшую ставку. Ослабление рубля, если вы в него верите, тоже поддержит доходы компании.

#ALRS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Акции компании подошли вплотную к интересному уровню в 70 руб. Сегодня мы постараемся разобраться, стоит ли оценивать это снижение, как выгодный момент для покупки или лучше пока держаться в стороне.

🤐 Серьезные санкции и полная секретность

❌ Алроса попала под жесткие блокирующие санкции со стороны западных стран, запрещающие им любые операции с компанией. Основная доля продаж алмазов (около 36%) шла через алмазную биржу в Бельгии. Теперь этот маршрут скорее всего будет закрыт.

❌ К санкциям присоединились отдельные игроки, такие, как известные производители ювелирных изделий Tiffany&Co и Cartier, а также крупнейшая площадка по торговле бриллиантами RapNet. Они не только перестанут покупать алмазы напрямую у Алросы, но и хотят отслеживать бриллиантовую продукцию, ограненную в других странах, отделяя ту, которая была получена из российских алмазов.

❌ Алроса, как и многие другие российские экспортеры, приостановила публикацию отчетности. Поэтому, о реальном положении дел в компании в моменте остается только догадываться.

🇮🇳 Спасут ли бизнес Индия и Минфин?

✅ Примерно 40% выручки компании приходилось на Индию и ОАЭ. При этом, основная часть необработанных алмазов со всего мира (около 95%) попадает в Индию, где проходит огранку. Алроса может попытаться сыграть на данном факте и договориться с Индией о прямых поставках. Кроме того, пока не ясно насколько реалистична возможность отслеживать происхождение мелких алмазов (основная часть) и отделять от них российские, с этим уже возникала однажды серьезная проблема.

✅ Позитивные новости поступают от Минфина, который собирается рассмотреть отмену НДС на покупку алмазов частными инвесторами. Такой шаг может помочь поддержать спрос на алмазы Алросы внутри России.

Кроме того, у государства есть еще одна опция поддержки бизнеса в виде выкупа алмазов в Гохран. К таким мерам уже прибегали в кризис 2008-2009 годов (выкупили на 1 млрд.$).

Недавно замглавы Минфина Алексей Моисеев прокомментировал сложившуюся ситуацию:

🗣 "Конечно, у Алросы серьезные проблемы, и в этой связи мы рассматриваем разные способы. Пока на сегодня мы видим, что финансовое состояние достаточно устойчивое, и компания имеет возможности и запасы прочности искать возможности для реализации своих алмазов."

📈 Макроэкономика играет в пользу бизнеса

❗️За всеми санкциями и новостями не нужно забывать о макроэкономической ситуации на рынке алмазов, которая, на мой взгляд, в случае с Алросой сыграет в конечном счете решающую роль. А ситуация такая: Алроса добывает около 30% мирового объема алмазов, что уже является весомым фактором. Просто от нее избавиться не получится, это может привести к серьезным последствиям в виде неконтролируемого роста цен.

📌 Кроме того, по прогнозам различных аналитических агентств, на рынке алмазов будет нарастать долгосрочный дефицит. Это связано с ростом спроса на алмазы, на который будет накладываться снижающееся предложение из-за выбытия старых шахт и истощения месторождений. Компания же располагает самыми крупными в мире разведанными запасами, которые могут поддерживать текущий уровень добычи как минимум еще 18-20 лет.

📌 Получается, что структура алмазного рынка и его перспективы не позволяют убрать с него Алросу без серьезных проблем для отрасли. Бизнес так или иначе должен найти дорогу на рынок. Возможно придется продавать алмазы с дисконтом, но объемы должны восстановиться, иначе бриллианты в течении нескольких лет станут просто невероятно дорогим продуктом, доступным очень узкому кругу лиц.

🧐 Покупать ли акции сейчас, зависит от вашей стратегии. Да, алмазы это не продукт первой необходимости, и в случае скатывания мировой экономики в очередной кризис, это последнее, куда люди будут вкладывать деньги. Но в долгосрочной перспективе данная идея может неплохо себя оправдать, лично я планирую сделать на это небольшую ставку. Ослабление рубля, если вы в него верите, тоже поддержит доходы компании.

#ALRS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Ключевые события прошедшей торговой недели

📈 Цены на газ в ЕС обновили максимумы и закрылись выше отметки $3600 за 1000 куб. метров, для сравнения, в РФ цена того же объема голубого топлива составляет $100 или в 36! раз дешевле. Из-за высокой стоимости энергоносителей продолжают закрываться производства, связанные с удобрениями и те, которые имеют высокую энергоемкость. На данный момент страны Евросоюза не могут найти аналогов российскому газу, а переговоры по поставкам из других стран пока не увенчались успехом. Болгария, например, уже просит возобновить поставки газа из РФ.

📈 На фоне высоких цен газ, как в Европе, так и на азиатском рынке, акции Газпрома #GAZP и Новатэка #NVTK закончили неделю в плюсе, прибавив 3,4% и 6,5% соответственно. Также Газпром планирует с 1 октября запустить опционную программу для менеджмента, что является позитивным сигналом, может быть решат поделиться дивидендами по итогам 2022 года, пусть и в меньшем объеме.

📈 Мало кому интересная компания МГТС #MGTSP за неделю прибавила 17,2%. Я ее покупал под возможные высокие дивиденды по итогам 2021 года, ожидания не оправдались, но акции скидывать не стал в надежде на то, что идея может реализоваться в 2023 году. Сейчас же, судя по объемам торгов, акции выкупает кто-то крупный. У меня 2 мысли, либо МТС действительно решит качнуть денег из своей дочки через дивы, а доля владения там около 95%, либо МТС решила выкупить все акции МГТС с рынка и провести делистинг.

📈 Алроса #ALRS за неделю выросла на 7,8%, по косвенным данным с продажами там все очень хорошо. Менеджмент решил отчетность не публиковать, поэтому приходится отслеживать новостной фон. Напомню, что доля компании на алмазном рынке превышает 30% и уход такого игрока привел бы к росту цен на конечную продукцию, но этого не произошло, значит продажи идут, только по другим каналам. Помимо значительно доли рынка, Алроса еще обладает самыми большими в мире запасами алмазов и просто так ее списать не получится.

📉 М.Видео #MVID выпустила очень слабый отчет выручка выросла меньше размера инфляции, всего на 1,5% г/г, а прибыль ушла в отрицательную зону из-за роста стоимости обслуживания долга. Более подробно отчет разберем чуть позже, но на лицо то, что непродовольственный ритейл чувствует себя хуже, чем продовольственный. Параллельный импорт пока не запущен в полную силу, да и вопрос, получится ли его запустить в ближайшей перспективе? США уже работают над тем, чтобы этого не случилось в России.

📉 В последнее время я приводил свои успешные сделки, где удалось заработать. Но не бывает на рынке только профита, естественно убытки тоже есть по отдельным позициям. Ими буду делиться по мере выхода отчетов компаний, МВидео, кстати, одна из таких. На ошибках учиться гораздо продуктивнее, чем на позитивном опыте.

🧰 Несмотря на все колебания рынка, среднегодовая доходность моего портфеля ИИС вернулась на уровень 9% (без учета вычетов по ИИС тип А). Даже с учетом сильной коррекции, многие акции по-прежнему остаются в плюсе. Я продолжаю придерживаться дивидендной стратегии, на неделе в клубе приводил результаты по денежному потоку портфеля за 2022 год и он практически не сократился к уровню 2021 года, даже несмотря на отмену выплат по многим эмитентам (Лукойл, Газпром, Юнипро...). Сегодня в 14:00 в клубе проведем онлайн встречу с разбором вышедших отчетов по компаниям и резюмируем интересные идеи для покупок по секторам.

📌 Многие уже отчаялись и не верят в фондовый рынок, но я по-прежнему смотрю на него с оптимизмом, краткосрочно может быть что угодно, но в долгосрок он обязательно вырастет, как минимум не ниже темпов инфляции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Цены на газ в ЕС обновили максимумы и закрылись выше отметки $3600 за 1000 куб. метров, для сравнения, в РФ цена того же объема голубого топлива составляет $100 или в 36! раз дешевле. Из-за высокой стоимости энергоносителей продолжают закрываться производства, связанные с удобрениями и те, которые имеют высокую энергоемкость. На данный момент страны Евросоюза не могут найти аналогов российскому газу, а переговоры по поставкам из других стран пока не увенчались успехом. Болгария, например, уже просит возобновить поставки газа из РФ.

📈 На фоне высоких цен газ, как в Европе, так и на азиатском рынке, акции Газпрома #GAZP и Новатэка #NVTK закончили неделю в плюсе, прибавив 3,4% и 6,5% соответственно. Также Газпром планирует с 1 октября запустить опционную программу для менеджмента, что является позитивным сигналом, может быть решат поделиться дивидендами по итогам 2022 года, пусть и в меньшем объеме.

📈 Мало кому интересная компания МГТС #MGTSP за неделю прибавила 17,2%. Я ее покупал под возможные высокие дивиденды по итогам 2021 года, ожидания не оправдались, но акции скидывать не стал в надежде на то, что идея может реализоваться в 2023 году. Сейчас же, судя по объемам торгов, акции выкупает кто-то крупный. У меня 2 мысли, либо МТС действительно решит качнуть денег из своей дочки через дивы, а доля владения там около 95%, либо МТС решила выкупить все акции МГТС с рынка и провести делистинг.

📈 Алроса #ALRS за неделю выросла на 7,8%, по косвенным данным с продажами там все очень хорошо. Менеджмент решил отчетность не публиковать, поэтому приходится отслеживать новостной фон. Напомню, что доля компании на алмазном рынке превышает 30% и уход такого игрока привел бы к росту цен на конечную продукцию, но этого не произошло, значит продажи идут, только по другим каналам. Помимо значительно доли рынка, Алроса еще обладает самыми большими в мире запасами алмазов и просто так ее списать не получится.

📉 М.Видео #MVID выпустила очень слабый отчет выручка выросла меньше размера инфляции, всего на 1,5% г/г, а прибыль ушла в отрицательную зону из-за роста стоимости обслуживания долга. Более подробно отчет разберем чуть позже, но на лицо то, что непродовольственный ритейл чувствует себя хуже, чем продовольственный. Параллельный импорт пока не запущен в полную силу, да и вопрос, получится ли его запустить в ближайшей перспективе? США уже работают над тем, чтобы этого не случилось в России.

📉 В последнее время я приводил свои успешные сделки, где удалось заработать. Но не бывает на рынке только профита, естественно убытки тоже есть по отдельным позициям. Ими буду делиться по мере выхода отчетов компаний, МВидео, кстати, одна из таких. На ошибках учиться гораздо продуктивнее, чем на позитивном опыте.

🧰 Несмотря на все колебания рынка, среднегодовая доходность моего портфеля ИИС вернулась на уровень 9% (без учета вычетов по ИИС тип А). Даже с учетом сильной коррекции, многие акции по-прежнему остаются в плюсе. Я продолжаю придерживаться дивидендной стратегии, на неделе в клубе приводил результаты по денежному потоку портфеля за 2022 год и он практически не сократился к уровню 2021 года, даже несмотря на отмену выплат по многим эмитентам (Лукойл, Газпром, Юнипро...). Сегодня в 14:00 в клубе проведем онлайн встречу с разбором вышедших отчетов по компаниям и резюмируем интересные идеи для покупок по секторам.

📌 Многие уже отчаялись и не верят в фондовый рынок, но я по-прежнему смотрю на него с оптимизмом, краткосрочно может быть что угодно, но в долгосрок он обязательно вырастет, как минимум не ниже темпов инфляции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧐 Нерезиденты. Выпуск #2

🥸 В детстве нас часто пугали Бабой Ягой или Серым Волком и мы сразу же поддавались на любые манипуляции взрослых и делали то, что от нас хотели. Время идет, а пугалки сохраняются, меняются только их персонажи и обстоятельства.

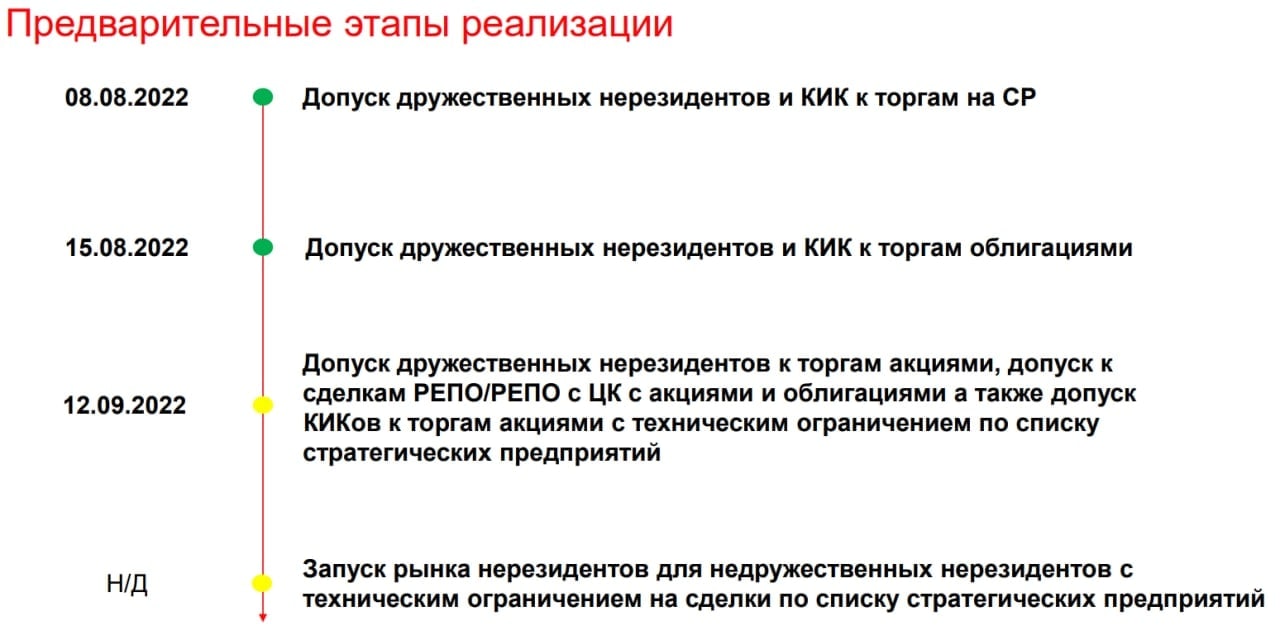

📉 После 7 дней хорошего роста наш индекс снова скорректировался, причиной стала новость об очередном допуске "дружественных нерезидентов" на рынок акций. На этот раз озвучена дата 12 сентября 2022 года. Резиденты начали фиксировать прибыль или убытки уже сейчас, для кого-то такое спекулятивное поведение может быть оправдано, ведь все из нас испытали боль от финансовых потерь в этом году и не хотят повторения похожей ситуации.

Вернемся к самой новости:

📌 Вот основной пункт из пресс-релиза Мосбиржи, который растиражировали многие СМИ:

"С 12 сентября 2022 года Московская биржа предоставит возможность совершать операции на рынке акций клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, находящимся под контролем российских юридических или физических лиц. Кроме того, таким клиентам станет доступно совершение сделок репо/репо с ЦК с акциями и облигациями."

✔️ Напомню, что "дружественный резидент" это статус, который еще надо подтвердить, пройдя процедуру идентификации, которую должен провести брокер. Судя по тому, как все это обычно делается, процесс потребует времени и скорее всего затянется, что не позволит взять всем инвесторам, которые де-юре попадают под данную категорию, и продать свои бумаги одновременно. Возможно, эффект от этого выхода вообще не заметит рынок.

❓ А будут ли продавать все дружественные нерезиденты наши активы? Я лично сомневаюсь. Напомню, с 15 августа у них появился доступ к торгам облигациями и там обвала не случилось. Но распродали бумаги сами резиденты за пару дней до ожидаемой даты, когда появился слух о том, что скоро допустят нерезидентов. История часто повторяется.

📝В прошлом посте мы выделяли один важный пункт, который нужно помнить. Есть риск, даже в условиях идентификации, что недружественные резиденды могут просочиться на рынок через дружественных, например, с помощью КИКов (Контролируемых Иностранных Компаний, через которых брокеры работали в других юрисдикциях, на Кипре, в Великобритании и прочих).

❗️КИКи, кстати, вызывают больше вопросов из-за значительного количества клиентов-нерезидентов, которые через них работали с нашими активами. Напрямую через брокеров РФ дружественных нерезидентов было не так много, судя по цифрам из СМИ.

📌 Помимо пресс-релиза, Мосбиржа подготовила целую презентацию с интересными фактами, где можно найти ответ на вышеуказанный вопрос, касаемо КИКов. Им будет ограничен доступ к некоторым активам РФ, в число которых входят следующие эмитенты:

✔️ Аэрофлот #AFLT

✔️ Алроса #ALRS

✔️ ФСК ЕЭС #FEES

✔️ Совкомфлот #FLOT

✔️ Газпром #GAZP

✔️ Роснефть #ROSN

✔️ Транснефть #TRNFP

✔️ ВТБ #VTBR

✅ В акциях этих компаний сидеть более-менее безопасно, если вы боитесь серьезной просадки из-за выхода нерезидентов.

🧰 Лично я на фоне сегодняшней просадки рынка немного нарастил долю в ТЭКе. Напоминаю, в режиме онлайн свои сделки публикую в клубе, там же делаю разборы интересных в моменте идей, в которые сам инвестирую. Считаю, что залив был скорее эмоциональный, а новость немного переоценена, но время покажет, подождем недельку.

❤️ Если пост оказался полезным, отблагодарите автора, продавив лайк 👍.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🥸 В детстве нас часто пугали Бабой Ягой или Серым Волком и мы сразу же поддавались на любые манипуляции взрослых и делали то, что от нас хотели. Время идет, а пугалки сохраняются, меняются только их персонажи и обстоятельства.

📉 После 7 дней хорошего роста наш индекс снова скорректировался, причиной стала новость об очередном допуске "дружественных нерезидентов" на рынок акций. На этот раз озвучена дата 12 сентября 2022 года. Резиденты начали фиксировать прибыль или убытки уже сейчас, для кого-то такое спекулятивное поведение может быть оправдано, ведь все из нас испытали боль от финансовых потерь в этом году и не хотят повторения похожей ситуации.

Вернемся к самой новости:

📌 Вот основной пункт из пресс-релиза Мосбиржи, который растиражировали многие СМИ:

"С 12 сентября 2022 года Московская биржа предоставит возможность совершать операции на рынке акций клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, находящимся под контролем российских юридических или физических лиц. Кроме того, таким клиентам станет доступно совершение сделок репо/репо с ЦК с акциями и облигациями."

✔️ Напомню, что "дружественный резидент" это статус, который еще надо подтвердить, пройдя процедуру идентификации, которую должен провести брокер. Судя по тому, как все это обычно делается, процесс потребует времени и скорее всего затянется, что не позволит взять всем инвесторам, которые де-юре попадают под данную категорию, и продать свои бумаги одновременно. Возможно, эффект от этого выхода вообще не заметит рынок.

❓ А будут ли продавать все дружественные нерезиденты наши активы? Я лично сомневаюсь. Напомню, с 15 августа у них появился доступ к торгам облигациями и там обвала не случилось. Но распродали бумаги сами резиденты за пару дней до ожидаемой даты, когда появился слух о том, что скоро допустят нерезидентов. История часто повторяется.

📝В прошлом посте мы выделяли один важный пункт, который нужно помнить. Есть риск, даже в условиях идентификации, что недружественные резиденды могут просочиться на рынок через дружественных, например, с помощью КИКов (Контролируемых Иностранных Компаний, через которых брокеры работали в других юрисдикциях, на Кипре, в Великобритании и прочих).

❗️КИКи, кстати, вызывают больше вопросов из-за значительного количества клиентов-нерезидентов, которые через них работали с нашими активами. Напрямую через брокеров РФ дружественных нерезидентов было не так много, судя по цифрам из СМИ.

📌 Помимо пресс-релиза, Мосбиржа подготовила целую презентацию с интересными фактами, где можно найти ответ на вышеуказанный вопрос, касаемо КИКов. Им будет ограничен доступ к некоторым активам РФ, в число которых входят следующие эмитенты:

✔️ Аэрофлот #AFLT

✔️ Алроса #ALRS

✔️ ФСК ЕЭС #FEES

✔️ Совкомфлот #FLOT

✔️ Газпром #GAZP

✔️ Роснефть #ROSN

✔️ Транснефть #TRNFP

✔️ ВТБ #VTBR

✅ В акциях этих компаний сидеть более-менее безопасно, если вы боитесь серьезной просадки из-за выхода нерезидентов.

🧰 Лично я на фоне сегодняшней просадки рынка немного нарастил долю в ТЭКе. Напоминаю, в режиме онлайн свои сделки публикую в клубе, там же делаю разборы интересных в моменте идей, в которые сам инвестирую. Считаю, что залив был скорее эмоциональный, а новость немного переоценена, но время покажет, подождем недельку.

❤️ Если пост оказался полезным, отблагодарите автора, продавив лайк 👍.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Телеграм - https://t.me/joinchat/FwyJZIHTKis2YzMy

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

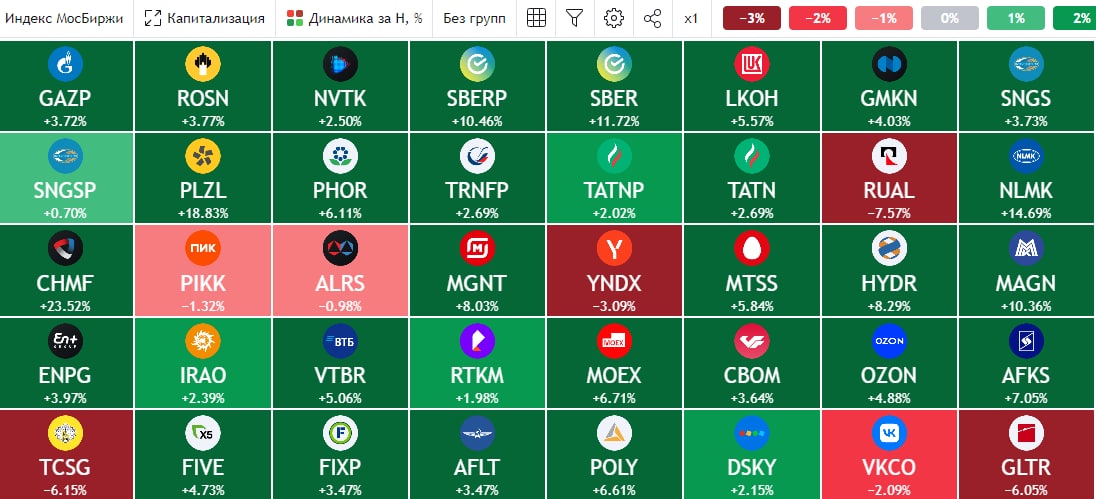

🔥 Основные события прошедшей торговой недели

📊 Индекс Мосбиржи #IMOEX за неделю показал рост на 4,75%. Почти все акции закрылись в зеленой зоне, кроме депозитарных расписок Глобалтранса #GLTR. Его отчет мы недавно разбирали, котировки упали на (4,3%), сопоставимую динамику продемонстрировали ГДР TCS Group #TCSG. Из акций, Алроса #ALRS и Русал #RUAL показали отрицательную динамику, снизившись на (1,3%) и (3%) соответственно.