🔥 Коррекция в индексе Мосбиржи, недвижимость, курс доллара и другие новости прошедшей недели

📆 Подошла к концу первая полная неделя сентября. Как вы знаете, осенью очень часто случаются коррекции на мировых рынках. Многие крупные игроки возвращаются из отпусков и включаются в игру, что увеличивает объемы и волатильность цен активов.

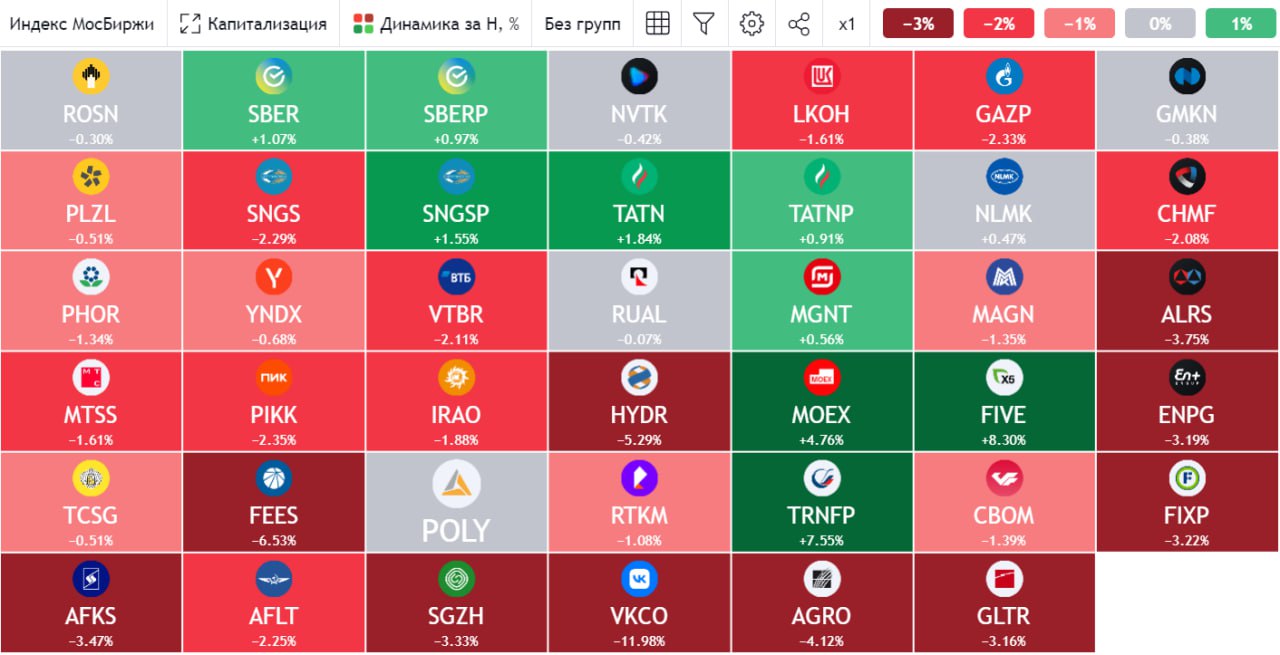

🇷🇺Наш рынок #IMOEX тоже не стал исключением и за неделю потерял более 2,7%. Хуже индекса себя чувствуют металлурги, Северсталь #CHMF падает на 8%, НЛМК #NLMK на 7,3%, ММК #MAGN почти на 6%. Застройщики тоже находятся под давлением, ПИК #PIKK и Эталон #ETLN теряют более 3,5%.

🏗 Такая динамика ожидаема по застройщикам и металлургам, с 1 октября ужесточаются требования к заемщикам. Теперь при выдаче кредитов, в том числе ипотеки, будут более высокие надбавки для тех, у кого высокая долговая нагрузка или относительно небольшой первый взнос. Это позволит снизить риски для банковского сектора, но и окажет негативное давление на спрос в секторе недвижимости. Также планируется в перспективе увеличить начальный взнос по льготной ипотеке с 15 до 20%.

📈💵 Курс доллара #USDRUB за неделю вырос на 1,4% и остановился у отметки в 98 руб. Принятые меры ЦБ по ключевой ставке и словесные интервенции серьезного эффекта не дали. В связи с этим ЦБ принял решение с 14 по 22 сентября увеличить объем продажи валюты на рынке в 10 раз. На серьезное укрепление рубля данные меры скорее всего не повлияют, но позволят остановить или замедлить ослабление.

💼 На прошлой неделе я вернулся к покупкам некоторых акций и фондов, о чем писал подробно в нашем клубе. Там же подробно разобрал ситуации в секторе недвижимости, опубликовал изменения по портфелям и активы, в которых наращиваю долю. Осенью следует максимально аккуратно подходить к покупкам и держать хорошую кубышку на случай просадки. Вот для этих целей часть активов и пришлось перетряхнуть.

🔥 Сегодня в 12:00 мск. проведем большую онлайн встречу в клубе с разбором IT сектора, транспортного сектора и девелоперов, присоединяйтесь. Вам будет доступна запись данного мероприятия, а также записи всех прошлых встреч и подробная аналитика по секторам и компаниям.

🏦 Не забывайте про 15 сентября, в этот день состоится заседание ЦБ по ключевой ставке. Рынок длинных ОФЗ закладывает повышение, доходность по многим бумагам приблизилась к 12%, увеличившись с момента прошлого заседания примерно на 0,5 п.п.

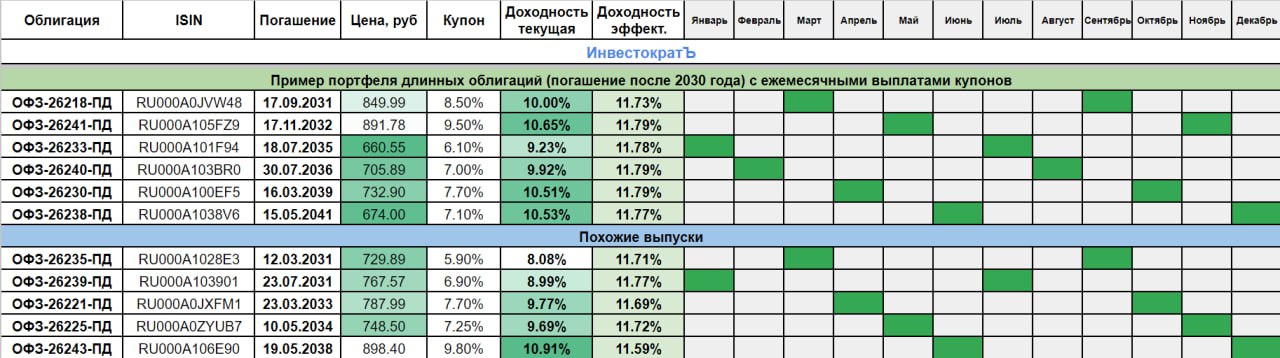

🎁 В качестве приятного бонуса прикладываю свою табличку длинных ОФЗ со всей информацией и распределением по выплатам купонов. Сверху представлен пример портфеля, который дает ежемесячные выплаты. Особенно актуально для тех, кто также, как я, планирует гасить ипотеку за счет портфеля ОФЗ. Эта таблица полностью автоматизирована и ежедневно собирает данные с сайта Мосбиржи, достаточно ввести только ISIN код. Подробная видео инструкция о том, как сделать такую таблицу самостоятельно выложена в нашем клубе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📆 Подошла к концу первая полная неделя сентября. Как вы знаете, осенью очень часто случаются коррекции на мировых рынках. Многие крупные игроки возвращаются из отпусков и включаются в игру, что увеличивает объемы и волатильность цен активов.

🇷🇺Наш рынок #IMOEX тоже не стал исключением и за неделю потерял более 2,7%. Хуже индекса себя чувствуют металлурги, Северсталь #CHMF падает на 8%, НЛМК #NLMK на 7,3%, ММК #MAGN почти на 6%. Застройщики тоже находятся под давлением, ПИК #PIKK и Эталон #ETLN теряют более 3,5%.

🏗 Такая динамика ожидаема по застройщикам и металлургам, с 1 октября ужесточаются требования к заемщикам. Теперь при выдаче кредитов, в том числе ипотеки, будут более высокие надбавки для тех, у кого высокая долговая нагрузка или относительно небольшой первый взнос. Это позволит снизить риски для банковского сектора, но и окажет негативное давление на спрос в секторе недвижимости. Также планируется в перспективе увеличить начальный взнос по льготной ипотеке с 15 до 20%.

📈💵 Курс доллара #USDRUB за неделю вырос на 1,4% и остановился у отметки в 98 руб. Принятые меры ЦБ по ключевой ставке и словесные интервенции серьезного эффекта не дали. В связи с этим ЦБ принял решение с 14 по 22 сентября увеличить объем продажи валюты на рынке в 10 раз. На серьезное укрепление рубля данные меры скорее всего не повлияют, но позволят остановить или замедлить ослабление.

💼 На прошлой неделе я вернулся к покупкам некоторых акций и фондов, о чем писал подробно в нашем клубе. Там же подробно разобрал ситуации в секторе недвижимости, опубликовал изменения по портфелям и активы, в которых наращиваю долю. Осенью следует максимально аккуратно подходить к покупкам и держать хорошую кубышку на случай просадки. Вот для этих целей часть активов и пришлось перетряхнуть.

🔥 Сегодня в 12:00 мск. проведем большую онлайн встречу в клубе с разбором IT сектора, транспортного сектора и девелоперов, присоединяйтесь. Вам будет доступна запись данного мероприятия, а также записи всех прошлых встреч и подробная аналитика по секторам и компаниям.

🏦 Не забывайте про 15 сентября, в этот день состоится заседание ЦБ по ключевой ставке. Рынок длинных ОФЗ закладывает повышение, доходность по многим бумагам приблизилась к 12%, увеличившись с момента прошлого заседания примерно на 0,5 п.п.

🎁 В качестве приятного бонуса прикладываю свою табличку длинных ОФЗ со всей информацией и распределением по выплатам купонов. Сверху представлен пример портфеля, который дает ежемесячные выплаты. Особенно актуально для тех, кто также, как я, планирует гасить ипотеку за счет портфеля ОФЗ. Эта таблица полностью автоматизирована и ежедневно собирает данные с сайта Мосбиржи, достаточно ввести только ISIN код. Подробная видео инструкция о том, как сделать такую таблицу самостоятельно выложена в нашем клубе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📦 Ozon: сколько прибыли сможет заработать в будущем?

Ozon отчитался за 1 полугодие текущего года. И если за 6 месяцев компания смогла выйти в плюс по EBITDA, показав рентабельность в 1,2%, то во втором квартале бизнес вновь вернулся на траекторию агрессивного операционного роста в ущерб прибыльности.

📈Это же доказывает и динамика товарооборота (GMV), который является ключевым показателем роста бизнеса. По итогам полугодия GMV увеличился на 94% г/г, а по итогам 2 квартала, на 118% г/г. Ozon продолжает уверенно реализовывать свои амбиции на рынке и расти трехзначными темпами.

📊 Вместе с EBITDA по итогам полугодия положительную динамику показали и другие статьи. Так, чистый убыток сократился с 26,3 до 2,4 млрд рублей, а денежный поток от операционной деятельности стал положительным. Однако, нужно понимать, что по итогам года финансовые результаты вновь могут ухудшиться.

✔️ Из интересных моментов отметим трехкратный рост рекламных доходо, которые занимают уже 13,7% в выручке и постепенно приобретают все более значимую роль на фоне бизнеса маркетплейса.

💰 По итогам полугодия у Озона на счетах осталось 74,6 млрд рублей кэша. На инвестиции во 2 квартале было потрачено 7 млрд руб. Если такая динамика сохранится, то денег на счетах хватит более чем на 2 года активных инвестиций.

🔥 Судя по результатам и заявлениям менеджмента, Ozon пока не собирается останавливаться и видит потенциал для дальнейшего роста бизнеса. Прежде всего, за счет более глубокой экспансии в регионы. Но инвесторы, мыслящие долгосрочными перспективами, уже сейчас хотят примерно понимать, сколько бизнес сможет зарабатывать свободного денежного потока (а значит и дивидендов), когда достигнет зрелости. Недавно, во время стрима у Вредного Инвестора, финансовый директор компании Игорь Герасимов дал ответ на этот вопрос. По его словам, в зрелой фазе Ozon сможет зарабатывать 2-3% EBITDA или свободного денежного потока от GMV.

🧮 GMV, по итогам последних 12 месяцев превысил триллион рублей (масштаб бизнеса уже впечатляет) и достиг 1159,8 млрд рублей. При таких вводных, потенциальный денежный поток составил бы 23-35 млрд руб. или 4-6% доходности на акцию. Очень даже неплохо, учитывая что рост продолжается. И если вы верите, что в будущем Ozon сможет генерировать стабильную прибыль, то текущую цену акций можно назвать справедливой. Однако, не будем забывать, что компания юридически еще не переехала в Россию, а это тоже закладывает определенный дисконт в оценку депозитарных расписок.

#OZON

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Ozon отчитался за 1 полугодие текущего года. И если за 6 месяцев компания смогла выйти в плюс по EBITDA, показав рентабельность в 1,2%, то во втором квартале бизнес вновь вернулся на траекторию агрессивного операционного роста в ущерб прибыльности.

📈Это же доказывает и динамика товарооборота (GMV), который является ключевым показателем роста бизнеса. По итогам полугодия GMV увеличился на 94% г/г, а по итогам 2 квартала, на 118% г/г. Ozon продолжает уверенно реализовывать свои амбиции на рынке и расти трехзначными темпами.

📊 Вместе с EBITDA по итогам полугодия положительную динамику показали и другие статьи. Так, чистый убыток сократился с 26,3 до 2,4 млрд рублей, а денежный поток от операционной деятельности стал положительным. Однако, нужно понимать, что по итогам года финансовые результаты вновь могут ухудшиться.

✔️ Из интересных моментов отметим трехкратный рост рекламных доходо, которые занимают уже 13,7% в выручке и постепенно приобретают все более значимую роль на фоне бизнеса маркетплейса.

💰 По итогам полугодия у Озона на счетах осталось 74,6 млрд рублей кэша. На инвестиции во 2 квартале было потрачено 7 млрд руб. Если такая динамика сохранится, то денег на счетах хватит более чем на 2 года активных инвестиций.

🔥 Судя по результатам и заявлениям менеджмента, Ozon пока не собирается останавливаться и видит потенциал для дальнейшего роста бизнеса. Прежде всего, за счет более глубокой экспансии в регионы. Но инвесторы, мыслящие долгосрочными перспективами, уже сейчас хотят примерно понимать, сколько бизнес сможет зарабатывать свободного денежного потока (а значит и дивидендов), когда достигнет зрелости. Недавно, во время стрима у Вредного Инвестора, финансовый директор компании Игорь Герасимов дал ответ на этот вопрос. По его словам, в зрелой фазе Ozon сможет зарабатывать 2-3% EBITDA или свободного денежного потока от GMV.

🧮 GMV, по итогам последних 12 месяцев превысил триллион рублей (масштаб бизнеса уже впечатляет) и достиг 1159,8 млрд рублей. При таких вводных, потенциальный денежный поток составил бы 23-35 млрд руб. или 4-6% доходности на акцию. Очень даже неплохо, учитывая что рост продолжается. И если вы верите, что в будущем Ozon сможет генерировать стабильную прибыль, то текущую цену акций можно назвать справедливой. Однако, не будем забывать, что компания юридически еще не переехала в Россию, а это тоже закладывает определенный дисконт в оценку депозитарных расписок.

#OZON

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Есть ли будущее у российского IT-рынка?

В последние десятилетия IT-компании активно вытесняют остальные сектора из страновых индексов, потому что с ними сложно конкурировать по темпам прироста бизнеса и эффективности. Показательным примером является индекс S&P-500, где ТОП-5 мест по капитализации занимают именно технологические гиганты.

📉 В 2020 году пандемия внесла определенные корректировки и замедлила темпы мирового IT-рынка. Здесь сказался дефицит чипов, нарушение логистических поставок и начавшийся энергетический кризис, который негативно влияет на всю макроэкономику в целом.

🇷🇺 Российские технологические компании в постпандемийный период показали лучшую динамику по темпам роста по сравнению с мировыми, 12% (в долларах) против 5%. Ключевыми драйверами роста стали ПО и IT-услуги, которые росли в среднем на 19,5% в год.

❓ Какие сегменты IT рынка в РФ в ближайшие годы могут показать динамику выше рынка? Попробуем сегодня разобраться.

📈 По оценкам Strategy Partners среднегодовой темп роста российского IT-рынка составит 12% и к 2030 году его емкость достигнет 7 трлн руб. Около 3 трлн руб. из этой доли придется на сегмент ПО и IT-услуг, что подразумевает рост в 2,5 раза.

💻 Уход иностранных вендоров из РФ освободил большую долю рынка для отечественных разработчиков, которые кратно увеличили продажи за последние 2 года. Государство поддерживает переход компаний на отечественное ПО, а также проводит активную политику по импортозамещению. Цифровая трансформация и требования к информационной безопасности в сложившихся условиях, входят в ключевые приоритеты государства и многих крупных компаний, что и станет драйвером для дальнейшего роста IT-рынка в РФ.

📈 В 2022 году из РФ ушли около 200 иностранных технологических компаний, из-за чего сегмент инфраструктурного ПО снизился на 42% г/г до уровня 77 млрд руб. По оценкам аналитиков из Strategy Partners уже по итогам 2023 года будет отыграна существенная часть снижения и рынок превысит 100 млрд руб. В итоге, к 2030 году данный сегмент может вырасти до 270 млрд руб., а более 90% придется на отечественных разработчиков.

📌 Ключевое инфраструктурное ПО - операционная система, те компании, которым удастся разработать и внедрить свою ОС в массы и станут бенефициарами данного роста. На данный момент ключевыми игроками в этом секторе остаются группа «Астра» с рыночной долей 75%, BaseALT с долей 12% и "Ред Софт" с долей 9%.

🌎 Кроме РФ для отечественных разработчиков открыты такие рынки, как Индия, Бразилия и Индонезия, где совокупное количество интернет-пользователей оценивается в 1,8 млрд человек, а емкость превышает $5,7 млрд.

💼 Пока у нас не так много эмитентов из IT, акции которых представлены на Мосбирже (именно акции, а не расписки). Надеюсь, что в ближайшем будущем мы увидим новые имена таких игроков в списках на IPO, чтобы они немного разбавили долю сырьевых компаний, как в индексе, так и в наших портфелях.

❤️ Если обзор оказался полезным, не забудьте поблагодарить автора вашим лайком.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В последние десятилетия IT-компании активно вытесняют остальные сектора из страновых индексов, потому что с ними сложно конкурировать по темпам прироста бизнеса и эффективности. Показательным примером является индекс S&P-500, где ТОП-5 мест по капитализации занимают именно технологические гиганты.

📉 В 2020 году пандемия внесла определенные корректировки и замедлила темпы мирового IT-рынка. Здесь сказался дефицит чипов, нарушение логистических поставок и начавшийся энергетический кризис, который негативно влияет на всю макроэкономику в целом.

🇷🇺 Российские технологические компании в постпандемийный период показали лучшую динамику по темпам роста по сравнению с мировыми, 12% (в долларах) против 5%. Ключевыми драйверами роста стали ПО и IT-услуги, которые росли в среднем на 19,5% в год.

❓ Какие сегменты IT рынка в РФ в ближайшие годы могут показать динамику выше рынка? Попробуем сегодня разобраться.

📈 По оценкам Strategy Partners среднегодовой темп роста российского IT-рынка составит 12% и к 2030 году его емкость достигнет 7 трлн руб. Около 3 трлн руб. из этой доли придется на сегмент ПО и IT-услуг, что подразумевает рост в 2,5 раза.

💻 Уход иностранных вендоров из РФ освободил большую долю рынка для отечественных разработчиков, которые кратно увеличили продажи за последние 2 года. Государство поддерживает переход компаний на отечественное ПО, а также проводит активную политику по импортозамещению. Цифровая трансформация и требования к информационной безопасности в сложившихся условиях, входят в ключевые приоритеты государства и многих крупных компаний, что и станет драйвером для дальнейшего роста IT-рынка в РФ.

📈 В 2022 году из РФ ушли около 200 иностранных технологических компаний, из-за чего сегмент инфраструктурного ПО снизился на 42% г/г до уровня 77 млрд руб. По оценкам аналитиков из Strategy Partners уже по итогам 2023 года будет отыграна существенная часть снижения и рынок превысит 100 млрд руб. В итоге, к 2030 году данный сегмент может вырасти до 270 млрд руб., а более 90% придется на отечественных разработчиков.

📌 Ключевое инфраструктурное ПО - операционная система, те компании, которым удастся разработать и внедрить свою ОС в массы и станут бенефициарами данного роста. На данный момент ключевыми игроками в этом секторе остаются группа «Астра» с рыночной долей 75%, BaseALT с долей 12% и "Ред Софт" с долей 9%.

🌎 Кроме РФ для отечественных разработчиков открыты такие рынки, как Индия, Бразилия и Индонезия, где совокупное количество интернет-пользователей оценивается в 1,8 млрд человек, а емкость превышает $5,7 млрд.

💼 Пока у нас не так много эмитентов из IT, акции которых представлены на Мосбирже (именно акции, а не расписки). Надеюсь, что в ближайшем будущем мы увидим новые имена таких игроков в списках на IPO, чтобы они немного разбавили долю сырьевых компаний, как в индексе, так и в наших портфелях.

❤️ Если обзор оказался полезным, не забудьте поблагодарить автора вашим лайком.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛽️ Татнефть - ключевые возможности и риски

📈Одна из самых недооцененных компаний в российской нефтянке пошла догонять своих конкурентов. С начала текущего года акции Татнефти выросли более, чем на 70%. Для сравнения, Лукойл #LKOH за аналогичный период прибавил 60%, Роснефть #ROSN 50%, а Газпром нефть #SIBN около 40%.

📊 Хорошие финансовые результаты и относительно высокие дивиденды вернули интерес к акциям эмитента со стороны инвесторов. Давайте оценим, как Татнефть завершила первое полугодие и чего стоит ожидать до конца 2023 года.

Начнем традиционно с разбора финансовых результатов за 6 месяцев:

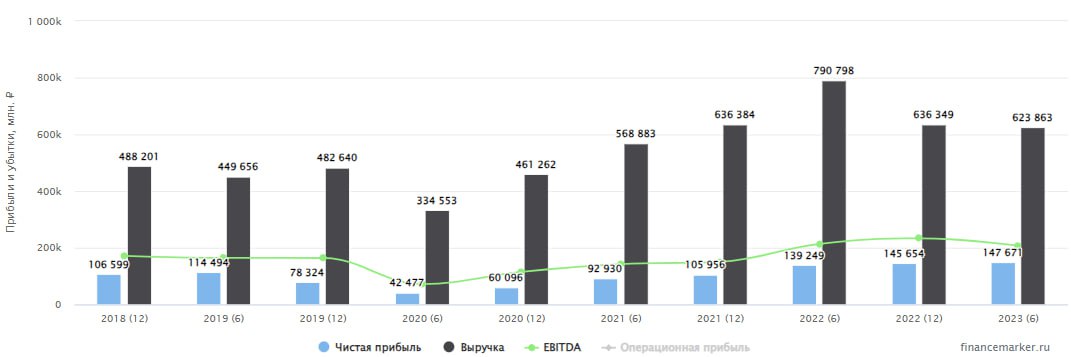

📉 Выручка снизилась на 21,1% г/г до 623,9 млрд руб. Такая динамика была ожидаемой на фоне рекордных цен на нефть в 1 полугодии 2022 года, что создало эффект высокой базы. Но текущие результаты сопоставимы с уровнем 2021 года.

📈 Чистая прибыль смогла все-таки переписать рекордные значения прошлого года и выросла на 6% г/г до 147,7 млрд руб. Но здесь стоит учитывать, что главным фактором такого роста стали курсовые разницы, в прошлом году они сократили потенциальную прибыль на 61,9 млрд руб., а в этом году увеличили на 29,6 млрд руб. Тем не менее, результат все равно достойный для сложившейся ситуации.

📉 Чистый долг по-прежнему отрицательный, на счетах компании около 125 млрд руб. Это позволяет уверенно соблюдать дивидендную политику, запас прочности очень хороший.

💰 Совет директоров Татнефти по итогам 1 полугодия рекомендовал выплатить 27,54 руб. на акцию, что составляет ровно 50% прибыли по РСБУ или 42% прибыли по МСФО. Дата закрытия реестра 11.10.2023. Также напомню, что сейчас действует режим Т+1, поэтому, для получения дивидендов, бумаги должны быть в портфеле за 1 день до отсечки.

📈 Второе полугодие может быть лучше первого. Во-первых, мы видим существенное ослабление рубля, во-вторых, цены на нефть продолжают демонстрировать восходящую динамику. Главным фактором торможения финансовых доходов компании может стать сокращение выплат по демпферу в 2 раза, которое мы неоднократно обсуждали . Но в условиях рекордно высоких цен на бензин внутри страны, в правительство уже попадают инициативы по отказу от снижения демпфера в ближайшей перспективе. Ждем решений по данному вопросу.

📌 Отчет вышел весьма неплохой, даже несмотря на снижение динамики год к году по некоторым метрикам. Полугодовая див. доходность приближается к 5%, а за год суммарная выплата может составить около 60 руб., что к текущей цене префов дает около 10% годовых. В условиях низкой долговой нагрузки, в перспективе менеджмент может начать платить более высокую долю прибыли акционерам, что станет неплохим драйвером для переоценки бумаг.

#TATN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈Одна из самых недооцененных компаний в российской нефтянке пошла догонять своих конкурентов. С начала текущего года акции Татнефти выросли более, чем на 70%. Для сравнения, Лукойл #LKOH за аналогичный период прибавил 60%, Роснефть #ROSN 50%, а Газпром нефть #SIBN около 40%.

📊 Хорошие финансовые результаты и относительно высокие дивиденды вернули интерес к акциям эмитента со стороны инвесторов. Давайте оценим, как Татнефть завершила первое полугодие и чего стоит ожидать до конца 2023 года.

Начнем традиционно с разбора финансовых результатов за 6 месяцев:

📉 Выручка снизилась на 21,1% г/г до 623,9 млрд руб. Такая динамика была ожидаемой на фоне рекордных цен на нефть в 1 полугодии 2022 года, что создало эффект высокой базы. Но текущие результаты сопоставимы с уровнем 2021 года.

📈 Чистая прибыль смогла все-таки переписать рекордные значения прошлого года и выросла на 6% г/г до 147,7 млрд руб. Но здесь стоит учитывать, что главным фактором такого роста стали курсовые разницы, в прошлом году они сократили потенциальную прибыль на 61,9 млрд руб., а в этом году увеличили на 29,6 млрд руб. Тем не менее, результат все равно достойный для сложившейся ситуации.

📉 Чистый долг по-прежнему отрицательный, на счетах компании около 125 млрд руб. Это позволяет уверенно соблюдать дивидендную политику, запас прочности очень хороший.

💰 Совет директоров Татнефти по итогам 1 полугодия рекомендовал выплатить 27,54 руб. на акцию, что составляет ровно 50% прибыли по РСБУ или 42% прибыли по МСФО. Дата закрытия реестра 11.10.2023. Также напомню, что сейчас действует режим Т+1, поэтому, для получения дивидендов, бумаги должны быть в портфеле за 1 день до отсечки.

📈 Второе полугодие может быть лучше первого. Во-первых, мы видим существенное ослабление рубля, во-вторых, цены на нефть продолжают демонстрировать восходящую динамику. Главным фактором торможения финансовых доходов компании может стать сокращение выплат по демпферу в 2 раза, которое мы неоднократно обсуждали . Но в условиях рекордно высоких цен на бензин внутри страны, в правительство уже попадают инициативы по отказу от снижения демпфера в ближайшей перспективе. Ждем решений по данному вопросу.

📌 Отчет вышел весьма неплохой, даже несмотря на снижение динамики год к году по некоторым метрикам. Полугодовая див. доходность приближается к 5%, а за год суммарная выплата может составить около 60 руб., что к текущей цене префов дает около 10% годовых. В условиях низкой долговой нагрузки, в перспективе менеджмент может начать платить более высокую долю прибыли акционерам, что станет неплохим драйвером для переоценки бумаг.

#TATN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Мосбиржа адаптировалась к новым условиям

Московская биржа отчиталась по итогам 2 квартала 2023. В пресс-релизе приведена как квартальная, так и годовая динамика результатов, но цифры везде очень разные. Попробуем разобраться, каких успехов добилась компания на самом деле и за счет чего.

📈 С комиссионными доходами у биржи все прекрасно. Рост на 48,1% г/г и на 19,8% кв/кв.

📌 На всех видах рынков восстановление комиссионных доходов произошло опережающими темпами на фоне введения новых тарифов в конце прошлого года. Так, например, доходы от рынка акций выросли в 3,5 раза г/г на фоне роста торговых объемов на 111,4%. На остальных рынках картина аналогичная: объемы торгов восстанавливаются, но не так быстро, как доходы.

📉 Процентные доходы сократились на 23,8% г/г и на 32,1% кв/кв.

📌 Здесь на стоит расстраиваться. Во-первых, по историческим меркам они все еще очень высокие. Мосбиржа научилась зарабатывать на заблокированных активах нерезидентов, и даже переход счетов типа С под управление АСВ не сильно ухудшил процентные доходы. Во-вторых, текущее повышение ключевой ставки пойдет им на пользу, и это найдет свое отражение уже в следующих кварталах.

📉 Чистая прибыль сократилась на 15,5% кв/кв, но исторически она все еще очень высокая. Год к году рост составил 46,2%.

🧐 Глядя на результаты Мосбиржи, хочется сказать, что компания полностью адаптировалась к новой реальности: повысила тарифы и существенно нарастила процентные доходы. Как долго она сможет поддерживать такие результаты пока сказать сложно. Если рост комиссионных доходов можно считать устойчивым, то высокая волатильность ключевой ставки ЦБ будет приводить к похожей динамике в процентных доходах.

📌 В моменте бизнес оценивается в 8,2 годовых прибыли. На мой взгляд, с учетом нестабильной динамики процентных доходов и неопределенности с новой дивидендной политикой, которая так и не была принята, это немного дороговато. При позитивном сценарии, если менеджмент решит распределить 100% чистой прибыли акционерам, то мы получим дивидендную доходность в 12%. Если поступят аналогично прошлому году и выплатят 30% от ЧП, то див. доходность будет менее 4%.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Московская биржа отчиталась по итогам 2 квартала 2023. В пресс-релизе приведена как квартальная, так и годовая динамика результатов, но цифры везде очень разные. Попробуем разобраться, каких успехов добилась компания на самом деле и за счет чего.

📈 С комиссионными доходами у биржи все прекрасно. Рост на 48,1% г/г и на 19,8% кв/кв.

📌 На всех видах рынков восстановление комиссионных доходов произошло опережающими темпами на фоне введения новых тарифов в конце прошлого года. Так, например, доходы от рынка акций выросли в 3,5 раза г/г на фоне роста торговых объемов на 111,4%. На остальных рынках картина аналогичная: объемы торгов восстанавливаются, но не так быстро, как доходы.

📉 Процентные доходы сократились на 23,8% г/г и на 32,1% кв/кв.

📌 Здесь на стоит расстраиваться. Во-первых, по историческим меркам они все еще очень высокие. Мосбиржа научилась зарабатывать на заблокированных активах нерезидентов, и даже переход счетов типа С под управление АСВ не сильно ухудшил процентные доходы. Во-вторых, текущее повышение ключевой ставки пойдет им на пользу, и это найдет свое отражение уже в следующих кварталах.

📉 Чистая прибыль сократилась на 15,5% кв/кв, но исторически она все еще очень высокая. Год к году рост составил 46,2%.

🧐 Глядя на результаты Мосбиржи, хочется сказать, что компания полностью адаптировалась к новой реальности: повысила тарифы и существенно нарастила процентные доходы. Как долго она сможет поддерживать такие результаты пока сказать сложно. Если рост комиссионных доходов можно считать устойчивым, то высокая волатильность ключевой ставки ЦБ будет приводить к похожей динамике в процентных доходах.

📌 В моменте бизнес оценивается в 8,2 годовых прибыли. На мой взгляд, с учетом нестабильной динамики процентных доходов и неопределенности с новой дивидендной политикой, которая так и не была принята, это немного дороговато. При позитивном сценарии, если менеджмент решит распределить 100% чистой прибыли акционерам, то мы получим дивидендную доходность в 12%. Если поступят аналогично прошлому году и выплатят 30% от ЧП, то див. доходность будет менее 4%.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚓️🪝Транспортный сектор обогнал индекс Мобсиржи. Сможет ли он сохранить такую динамику?

В воскресенье проводили большой вебинар с разбором некоторых секторов рынка РФ. Прикладываю небольшую нарезку по транспортному сектору, где разберем трех крупнейших его представителей, которые продемонстрировали лучшую динамику.

📌 https://youtu.be/ErtDuCdz60w?si=2Zyl0zp1UV8Ix2J3

Таймкоды:

00:00 - О вебинаре

02:55 - НМТП #NMTP

10:37 - ДВМП #FESH

17:00 - Совкомфлот #FLOT

❤️ Если видео оказалось полезным, ставьте лайк и оставите небольшой комментарий. Это лучшая благодарность для автора.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В воскресенье проводили большой вебинар с разбором некоторых секторов рынка РФ. Прикладываю небольшую нарезку по транспортному сектору, где разберем трех крупнейших его представителей, которые продемонстрировали лучшую динамику.

📌 https://youtu.be/ErtDuCdz60w?si=2Zyl0zp1UV8Ix2J3

Таймкоды:

00:00 - О вебинаре

02:55 - НМТП #NMTP

10:37 - ДВМП #FESH

17:00 - Совкомфлот #FLOT

❤️ Если видео оказалось полезным, ставьте лайк и оставите небольшой комментарий. Это лучшая благодарность для автора.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Транспортный сектор обогнал индекс Мобсиржи. Сможет ли он сохранить такую динамику?

В сегодняшнем видео разберем ТОП-3 компании в секторе транспорта и попробуем оценить их перспективы до конца года.

Закрытый клуб - https://t.me/investokrat/1487

********************************************************************

МОИ КАНАЛЫ

Телеграм - …

Закрытый клуб - https://t.me/investokrat/1487

********************************************************************

МОИ КАНАЛЫ

Телеграм - …

⛴ Совкомфлот: аномальное полугодие или новая реальность?

Совкомфлот выпустил ожидаемо сильный отчет по итогам 1 полугодия 2023 года на фоне высоких ставок по фрахту.

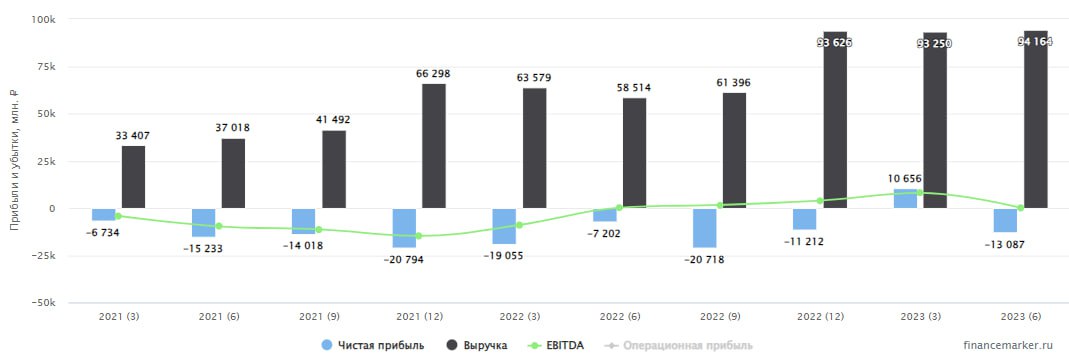

📈 Результаты первых 6 месяцев прошлого года компания не раскрывает, поэтому сравнивать придется с годовыми. За полгода компания уже заработала 64% прошлогодних доходов. Это сильный результат, учитывая что прошлый год был высокой базой за счет роста ставок по фрахту. По EBITDA цифра еще выше - 83%, а прибыль за полугодие более чем вдвое превысила результат 2022 года.

🧮 Чистый долг после прошлогодней продажи части судов и погашения задолженности перед иностранными контрагентами значительно снизился. Если прикинуть усредненную EBITDA (за 1 полугодие 2023 + половина от 2022), то получится соотношение ND/EBITDA = 0,4x. Сейчас долговая нагрузка вполне комфортная.

💰 Прибыль в расчете на акцию составила 16 рублей. Учитывая, что компания выплачивает в виде дивидендов 50% от ЧП, то можно сказать, что по итогам полугодия на 8 рублей дивидендов уже заработали. По текущей цене это примерно 8% доходности за полгода. Главный вопрос, который тревожит инвесторов, а сможет ли Совкомфлот заработать во 2 полугодии сопоставимую прибыль, или же это разовая история?

🧐 На мой взгляд, шансы показать хорошие результаты достаточно высокие. Менеджмент ожидает сохранения высоких ставок по фрахту до конца текущего года. Девальвация рубля в 3 квартале также позволит получить хорошие доходы, благодаря тому, что тарифы у компании номинированы в валюте.

❗️Но также стоит помнить, что бизнес Совкомфлота циклический и за хорошим ростом обязательно последует такое же падение. Про свои действия с данным активом я подробно рассказывал во вчерашнем видео.

#FLOT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Совкомфлот выпустил ожидаемо сильный отчет по итогам 1 полугодия 2023 года на фоне высоких ставок по фрахту.

📈 Результаты первых 6 месяцев прошлого года компания не раскрывает, поэтому сравнивать придется с годовыми. За полгода компания уже заработала 64% прошлогодних доходов. Это сильный результат, учитывая что прошлый год был высокой базой за счет роста ставок по фрахту. По EBITDA цифра еще выше - 83%, а прибыль за полугодие более чем вдвое превысила результат 2022 года.

🧮 Чистый долг после прошлогодней продажи части судов и погашения задолженности перед иностранными контрагентами значительно снизился. Если прикинуть усредненную EBITDA (за 1 полугодие 2023 + половина от 2022), то получится соотношение ND/EBITDA = 0,4x. Сейчас долговая нагрузка вполне комфортная.

💰 Прибыль в расчете на акцию составила 16 рублей. Учитывая, что компания выплачивает в виде дивидендов 50% от ЧП, то можно сказать, что по итогам полугодия на 8 рублей дивидендов уже заработали. По текущей цене это примерно 8% доходности за полгода. Главный вопрос, который тревожит инвесторов, а сможет ли Совкомфлот заработать во 2 полугодии сопоставимую прибыль, или же это разовая история?

🧐 На мой взгляд, шансы показать хорошие результаты достаточно высокие. Менеджмент ожидает сохранения высоких ставок по фрахту до конца текущего года. Девальвация рубля в 3 квартале также позволит получить хорошие доходы, благодаря тому, что тарифы у компании номинированы в валюте.

❗️Но также стоит помнить, что бизнес Совкомфлота циклический и за хорошим ростом обязательно последует такое же падение. Про свои действия с данным активом я подробно рассказывал во вчерашнем видео.

#FLOT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

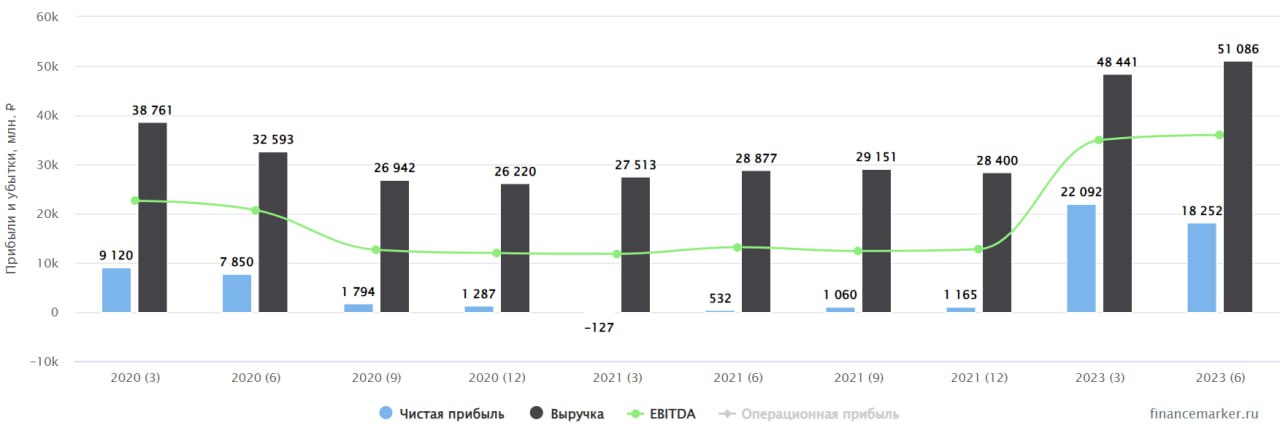

🔥 Рост ключевой ставки, сплит акций Транснефти, нефть и другие новости текущей недели

📌 Ключевым событием недели стало заседание ЦБ, на котором подняли ключевую ставку на 1п.п. до 13%. Это было в пределах ожидания рынка, индикаторами которого выступает доходность длинных ОФЗ и индекс #RUSFAR, показывающий справедливую стоимость денег.

📈 Помимо повышения ставки, ЦБ дал ориентир, что в следующем году ключевая ставка тоже останется двузначной. Этот фактор продолжит оказывать негативное влияние на спрос в разных секторах, в том числе на вторичном рынке жилья.

🏗 Ситуация у девелоперов может быть лучше, чем закладывают некоторые аналитики. С одной стороны, на первичном рынке жилья по-прежнему есть много льготных ипотечных программ (IT ипотека, семейная, с господдержкой и прочие). Ставки по таким программам не превышают 8% в то время, как ставка по обычной ипотеке, которую берут для вторички, как правило, уже приближается к 12%.

🛢 Совет директоров Транснефти #TRNFP в пятницу должен был рассмотреть вопрос по проведению сплита акций 1 к 100, что позволило бы снизить цену акций в 100 раз с пропорциональным увеличением их количества. Пока решение не раскрыли, ждем новостей в ближайшее время. За неделю цена префов выросла на 6,4% на фоне хорошего отчета и данной новости. Если решение будет положительным, то акции компании могут еще подрасти.

⛽️ Цена нефти BRENT пробила отметку в 94 доллара и продолжает расти на фоне сокращения добычи со стороны РФ и Саудовской Аравии. Цена нефти марки URALS пробила потолок, установленный западными странами на уровне $60 за баррель, прошла через весь чердак и уже подбирается к крыше. Текущая цена составляет $76 за баррель, что на фоне высокого курса доллара позволяет нашим нефтяникам зарабатывать хорошие деньги. Цена URALS в рублях составляет сейчас примерно 7500 руб.

❤️ Если обзор оказался полезным, не забудьте поблагодарить автора вашим лайком.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 Ключевым событием недели стало заседание ЦБ, на котором подняли ключевую ставку на 1п.п. до 13%. Это было в пределах ожидания рынка, индикаторами которого выступает доходность длинных ОФЗ и индекс #RUSFAR, показывающий справедливую стоимость денег.

📈 Помимо повышения ставки, ЦБ дал ориентир, что в следующем году ключевая ставка тоже останется двузначной. Этот фактор продолжит оказывать негативное влияние на спрос в разных секторах, в том числе на вторичном рынке жилья.

🏗 Ситуация у девелоперов может быть лучше, чем закладывают некоторые аналитики. С одной стороны, на первичном рынке жилья по-прежнему есть много льготных ипотечных программ (IT ипотека, семейная, с господдержкой и прочие). Ставки по таким программам не превышают 8% в то время, как ставка по обычной ипотеке, которую берут для вторички, как правило, уже приближается к 12%.

🛢 Совет директоров Транснефти #TRNFP в пятницу должен был рассмотреть вопрос по проведению сплита акций 1 к 100, что позволило бы снизить цену акций в 100 раз с пропорциональным увеличением их количества. Пока решение не раскрыли, ждем новостей в ближайшее время. За неделю цена префов выросла на 6,4% на фоне хорошего отчета и данной новости. Если решение будет положительным, то акции компании могут еще подрасти.

⛽️ Цена нефти BRENT пробила отметку в 94 доллара и продолжает расти на фоне сокращения добычи со стороны РФ и Саудовской Аравии. Цена нефти марки URALS пробила потолок, установленный западными странами на уровне $60 за баррель, прошла через весь чердак и уже подбирается к крыше. Текущая цена составляет $76 за баррель, что на фоне высокого курса доллара позволяет нашим нефтяникам зарабатывать хорошие деньги. Цена URALS в рублях составляет сейчас примерно 7500 руб.

❤️ Если обзор оказался полезным, не забудьте поблагодарить автора вашим лайком.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

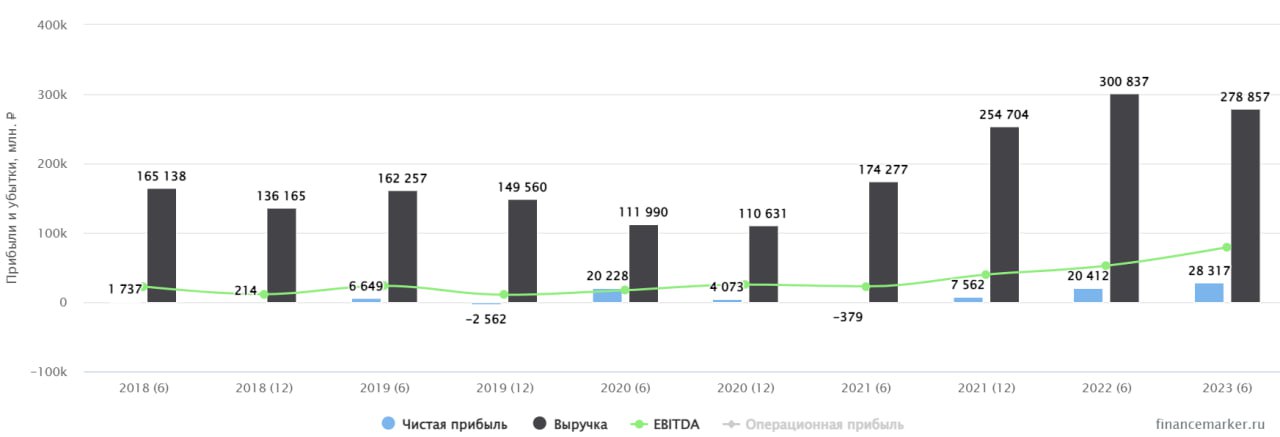

🛢 Трубы, нефть и дивиденды

С начала 2023 года акции ТМК выросли более, чем на 170%, в то время, как другие представители сектора продемонстрировали рост от 45 до 65% за аналогичный период. Как чувствует себя данный бизнес в новых условиях? Попробуем сегодня разобраться.

⏳ Для начала давайте вернемся на пару лет назад. В 2021 году ТМК приобрела ПАО «Челябинский трубопрокатный завод» (ЧТПЗ) за более, чем 84 млрд руб. Данная сделка сильно увеличила долговую нагрузку, ND/EBITDA в определенные периоды превышал отметку 4х, что достаточно много. На тот момент был высокий риск, что компания будет работать не на акционеров, а на кредиторов и весь денежный поток будет идти на обслуживание долга.

📝 За 2022 год новых отчетов не выходило и не было возможности оценить ситуацию в бизнесе, насколько успешно удалось интегрировать ЧТПЗ и какой получился эффект от этой интеграции. В конце августа менеджмент представил результаты 1 полугодия 2023 года и будет очень интересно их проанализировать, чем мы сейчас и займемся.

📉 Выручка снизилась на 7,3% г/г до 278,9 млрд руб. По информации из пресс-релиза эмитента, данное снижение произошло из-за выделения части активов АО "ВТЗ" и АО "ЧТПЗ" по производству труб большого диаметра в форме реорганизации с одновременным присоединением к ООО "ТМК Трубопроводные решения".

📈 EBITDA (скорр.) увеличилась на 50,4% г/г до 79,2 млрд руб. Маржинальность EBITDA также рекордная и составила 28,4%, при том, что средний показатель прошлых лет был на уровне 14%.

💰 Что касается чистой прибыли, то за полугодие заработали 27,1 руб. на акцию. В рамках дивидендной политики предусмотрена выплата акционерам не менее 25% чистой прибыли, но фактически платят около 50%. Текущий год не стал исключением, за 1 полугодие совет директоров рекомендовал выплатить 13,45 руб. на акцию, что примерно эквивалентно 50% от чистой прибыли.

⚖️ Теперь главный вопрос, который волнует большинство инвесторов - какая ситуация с долговой нагрузкой? Здесь есть существенные позитивные сдвиги, отношение чистого долга к EBITDA (ND/EBITDA LTM) сократилось до уровня 1,6х, что уже выглядит вполне консервативно.

📌 Низкая долговая нагрузка и стабильный денежный поток позволят компании и дальше платить высокие дивиденды. В случае, если второе полугодие будет не хуже первого, то по итогам всего года акционерам направят в сумме около 27 руб. на акцию, это к текущей цене (237 руб.) дает ДД в 11,5% годовых.

🏗 Развитие крупных добывающих и инфраструктурных проектов в нефтегазовой сфере, а также запущенная социальная газификация регионов, будут сохранять высокий спрос на трубы для нефтегазовых компаний. Это позволит бизнесу и дальше получать хороший денежный поток.

☝️Стоит еще учитывать один важный момент, доля акций в свободном обращении менее 10%, это может приводить к высокой волатильности котировок. Увеличение фри-флоата и вхождение в индексы было бы полезно компании.

📌 Резюмируя все вышесказанное, ТМК удалось добиться синергетического эффекта от покупки ЧТПЗ и стать лидером в производстве труб для нефтегазовой промышленности. Несмотря на трудности, совет директоров продолжил распределять часть прибыли акционерам и на выходе у нас получается двузначная див. доходность. В ближайшие годы выплаты скорее всего продолжатся, потому что на горизонте у компании нет капиталоемких инвестиционных проектов, а свободный денежный поток продолжает расти.

🧐 С учетом возобновления публикации отчетности, возвращаю компанию в свой вотч-лист.

❤️ Если обзор оказался полезным, не забудьте поблагодарить автора вашим лайком.

#TRMK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала 2023 года акции ТМК выросли более, чем на 170%, в то время, как другие представители сектора продемонстрировали рост от 45 до 65% за аналогичный период. Как чувствует себя данный бизнес в новых условиях? Попробуем сегодня разобраться.

⏳ Для начала давайте вернемся на пару лет назад. В 2021 году ТМК приобрела ПАО «Челябинский трубопрокатный завод» (ЧТПЗ) за более, чем 84 млрд руб. Данная сделка сильно увеличила долговую нагрузку, ND/EBITDA в определенные периоды превышал отметку 4х, что достаточно много. На тот момент был высокий риск, что компания будет работать не на акционеров, а на кредиторов и весь денежный поток будет идти на обслуживание долга.

📝 За 2022 год новых отчетов не выходило и не было возможности оценить ситуацию в бизнесе, насколько успешно удалось интегрировать ЧТПЗ и какой получился эффект от этой интеграции. В конце августа менеджмент представил результаты 1 полугодия 2023 года и будет очень интересно их проанализировать, чем мы сейчас и займемся.

📉 Выручка снизилась на 7,3% г/г до 278,9 млрд руб. По информации из пресс-релиза эмитента, данное снижение произошло из-за выделения части активов АО "ВТЗ" и АО "ЧТПЗ" по производству труб большого диаметра в форме реорганизации с одновременным присоединением к ООО "ТМК Трубопроводные решения".

📈 EBITDA (скорр.) увеличилась на 50,4% г/г до 79,2 млрд руб. Маржинальность EBITDA также рекордная и составила 28,4%, при том, что средний показатель прошлых лет был на уровне 14%.

💰 Что касается чистой прибыли, то за полугодие заработали 27,1 руб. на акцию. В рамках дивидендной политики предусмотрена выплата акционерам не менее 25% чистой прибыли, но фактически платят около 50%. Текущий год не стал исключением, за 1 полугодие совет директоров рекомендовал выплатить 13,45 руб. на акцию, что примерно эквивалентно 50% от чистой прибыли.

⚖️ Теперь главный вопрос, который волнует большинство инвесторов - какая ситуация с долговой нагрузкой? Здесь есть существенные позитивные сдвиги, отношение чистого долга к EBITDA (ND/EBITDA LTM) сократилось до уровня 1,6х, что уже выглядит вполне консервативно.

📌 Низкая долговая нагрузка и стабильный денежный поток позволят компании и дальше платить высокие дивиденды. В случае, если второе полугодие будет не хуже первого, то по итогам всего года акционерам направят в сумме около 27 руб. на акцию, это к текущей цене (237 руб.) дает ДД в 11,5% годовых.

🏗 Развитие крупных добывающих и инфраструктурных проектов в нефтегазовой сфере, а также запущенная социальная газификация регионов, будут сохранять высокий спрос на трубы для нефтегазовых компаний. Это позволит бизнесу и дальше получать хороший денежный поток.

☝️Стоит еще учитывать один важный момент, доля акций в свободном обращении менее 10%, это может приводить к высокой волатильности котировок. Увеличение фри-флоата и вхождение в индексы было бы полезно компании.

📌 Резюмируя все вышесказанное, ТМК удалось добиться синергетического эффекта от покупки ЧТПЗ и стать лидером в производстве труб для нефтегазовой промышленности. Несмотря на трудности, совет директоров продолжил распределять часть прибыли акционерам и на выходе у нас получается двузначная див. доходность. В ближайшие годы выплаты скорее всего продолжатся, потому что на горизонте у компании нет капиталоемких инвестиционных проектов, а свободный денежный поток продолжает расти.

🧐 С учетом возобновления публикации отчетности, возвращаю компанию в свой вотч-лист.

❤️ Если обзор оказался полезным, не забудьте поблагодарить автора вашим лайком.

#TRMK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Совет директоров Транснефти одобрил сплит акций 1 к 100

Решил сохранить этот момент для истории, что когда-то акции торговались по 150 000 руб. После сплита цена будет 1500 руб. Это позволит многим добавить акции в портфель, даже если он небольшой.

Помню, что в далеком 2016 году я мечтал иметь возможность покупать такие дорогие акции, как Транснефть, но реализовал мечту лишь пару недель назад 🧐.

#TRNFP

Решил сохранить этот момент для истории, что когда-то акции торговались по 150 000 руб. После сплита цена будет 1500 руб. Это позволит многим добавить акции в портфель, даже если он небольшой.

Помню, что в далеком 2016 году я мечтал иметь возможность покупать такие дорогие акции, как Транснефть, но реализовал мечту лишь пару недель назад 🧐.

#TRNFP

{kind=link}

💡Как Интер РАО может заработать на росте ставки?

Более года компания не выпускала никаких информационных материалов о своей деятельности. Но наконец-то вышел отчет за 6 месяцев 2023 года, давайте оценим, как себя чувствует данный эмитент.

📈 Выручка выросла на 4,5% до 657,4 млрд руб. Рост относительно небольшой и сопоставим с ростом инфляции за аналогичный период. Положительная динамика связана с увеличением выработки электроэнергии на 5,8% г/г.

📉 EBITDA снизилась на 13,8% г/г до 88,4 млрд руб. Негативное влияние на показатель оказало окончание действия договоров ДПМ по некоторым объектам, что снизило маржинальность. Также повлияло перераспределение экспортных потоков электроэнергии с западного направления на восточное.

📉 Чистая прибыль оказалась также под давлением, сократившись на 12% г/г до 67,8 млрд руб. Основная причина в опережающем росте расходов.

💰 А теперь рассмотрим главный показатель, который отличает данную компанию от других в данном секторе. Интер РАО на конец июня имела денежную позицию в размере 273 млрд руб. Основная часть средств номинирована в рублях и около 235 млрд руб. лежит в краткосрочных депозитах (срок до 3 мес.).

🏦 Как вы знаете, ЦБ в августе поднял ключевую ставку с 8,5 до 12%, а в сентябре с 12 до 13%. Это негативно повлияет на те компании, у кого высокая долговая нагрузка, но те эмитенты, которые имею большую денежную позицию (в том числе ИРАО) на этом смогут заработать.

🧮 Несложные расчеты показывают, что увеличение ставки по вкладам на 1% для Интер РАО будет давать дополнительно примерно 2,5 млрд руб. в год. Фактически, за 2 месяца ставку подняли на 4,5%, но по вкладам динамика обычно чуть слабее. Но даже если грубо представить, что компания сможет переложить свои депозиты под ставку на 3-4% больше тех, что были до августа, то прибыль дополнительно вырастет на 7,5 - 10 млрд руб. за год.

⚡️ Еще одним важным вопросом остается производство локализованных газовых турбин для генерирующих объектов. Интер-РАО активно скупала активы, которые занимаются производством и сервисом таких объектов, а в конце августа стало известно об остановке сотрудничества с General Electric по вопросу производства российской локализованной турбины большой мощности.

Фактически осталось 2 крупных игрока, которые должны будут такую турбину построить, это Интер-РАО и "Силовые Машины". Кто из них первый создаст серийную модель, тот сможет заработать очень хорошие деньги на следующих программах ДПМ (договор о предоставлении мощности). Потому что в РФ сильно изношены генерирующие мощности, которые эксплуатируются более 40 лет и уже давно требуют замены.

📌 Резюмируя все вышесказанное, компания продолжает получать стабильный денежный поток и имеет хорошую кубышку. Рост ключевой ставки позитивно отразится на финансовых доходах. Потенциально, если Интер-РАО завершит разработку отечественной турбины, то станет бенефициаром обновления генерирующих мощностей в РФ в следующие 5-10 лет.

#IRAO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Более года компания не выпускала никаких информационных материалов о своей деятельности. Но наконец-то вышел отчет за 6 месяцев 2023 года, давайте оценим, как себя чувствует данный эмитент.

📈 Выручка выросла на 4,5% до 657,4 млрд руб. Рост относительно небольшой и сопоставим с ростом инфляции за аналогичный период. Положительная динамика связана с увеличением выработки электроэнергии на 5,8% г/г.

📉 EBITDA снизилась на 13,8% г/г до 88,4 млрд руб. Негативное влияние на показатель оказало окончание действия договоров ДПМ по некоторым объектам, что снизило маржинальность. Также повлияло перераспределение экспортных потоков электроэнергии с западного направления на восточное.

📉 Чистая прибыль оказалась также под давлением, сократившись на 12% г/г до 67,8 млрд руб. Основная причина в опережающем росте расходов.

💰 А теперь рассмотрим главный показатель, который отличает данную компанию от других в данном секторе. Интер РАО на конец июня имела денежную позицию в размере 273 млрд руб. Основная часть средств номинирована в рублях и около 235 млрд руб. лежит в краткосрочных депозитах (срок до 3 мес.).

🏦 Как вы знаете, ЦБ в августе поднял ключевую ставку с 8,5 до 12%, а в сентябре с 12 до 13%. Это негативно повлияет на те компании, у кого высокая долговая нагрузка, но те эмитенты, которые имею большую денежную позицию (в том числе ИРАО) на этом смогут заработать.

🧮 Несложные расчеты показывают, что увеличение ставки по вкладам на 1% для Интер РАО будет давать дополнительно примерно 2,5 млрд руб. в год. Фактически, за 2 месяца ставку подняли на 4,5%, но по вкладам динамика обычно чуть слабее. Но даже если грубо представить, что компания сможет переложить свои депозиты под ставку на 3-4% больше тех, что были до августа, то прибыль дополнительно вырастет на 7,5 - 10 млрд руб. за год.

⚡️ Еще одним важным вопросом остается производство локализованных газовых турбин для генерирующих объектов. Интер-РАО активно скупала активы, которые занимаются производством и сервисом таких объектов, а в конце августа стало известно об остановке сотрудничества с General Electric по вопросу производства российской локализованной турбины большой мощности.

Фактически осталось 2 крупных игрока, которые должны будут такую турбину построить, это Интер-РАО и "Силовые Машины". Кто из них первый создаст серийную модель, тот сможет заработать очень хорошие деньги на следующих программах ДПМ (договор о предоставлении мощности). Потому что в РФ сильно изношены генерирующие мощности, которые эксплуатируются более 40 лет и уже давно требуют замены.

📌 Резюмируя все вышесказанное, компания продолжает получать стабильный денежный поток и имеет хорошую кубышку. Рост ключевой ставки позитивно отразится на финансовых доходах. Потенциально, если Интер-РАО завершит разработку отечественной турбины, то станет бенефициаром обновления генерирующих мощностей в РФ в следующие 5-10 лет.

#IRAO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

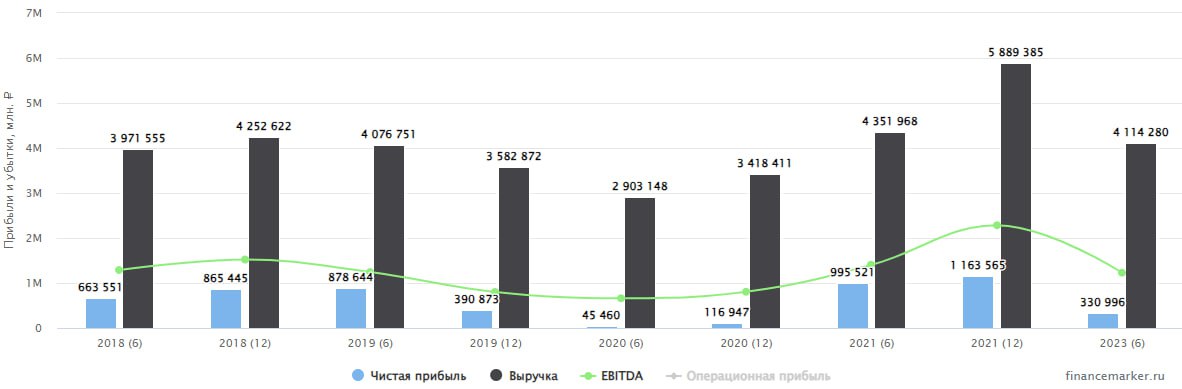

💰 Газпром: есть ли надежда на дивиденды?

Прошлогодняя эпопея Газпрома закончилась для него на минорной ноте. Взорванные газопроводы, падение цен на газ и санкции сделали положение газового бизнеса очень уязвимым. Давайте посмотрим, как это отразилось в отчете по итогам 1 полугодия 2023.

📉 Выручка снизилась на 41,1% г/г.

📉 Чистая прибыль упала в 7,8 раза. При этом по итогам 2 квартала был зафиксирован убыток.

📣 Как видите, отчет получился ожидаемо слабый. Казалось бы, на этом можно разойтись и отложить историю Газпрома до лучших времен. Но тут на сцену вышел заместитель председателя правления Фамил Садыгов и сделал несколько важных заявлений:

✔️ Коэффициент ND/EBITDA в долларовом выражении составил 1,9x и находится в комфортном диапазоне.

✔️ Капитальные вложения значительно выросли и составили 1,19 трлн рублей.

✔️ Дивидендная база, с учетом корректировок на неденежные статьи, составила 618 млрд рублей по итогам полугодия. Если брать в расчет выплату 50% от ЧП, то за полугодие Газпром уже заработал 13 рублей дивидендов или 7,5% доходности к текущей цене. Учитывая, каким сложным было полугодие, очень даже неплохо. Вспоминая прошлогоднюю практику, не исключено что Газпром может даже выплатить полугодовой дивиденд.

📈 Второе полугодие может стать более прибыльным, за счет роста цен на газ, который мы сейчас наблюдаем, а также, благодаря более слабому курсу рубля. Ситуация в нефтяном секторе также весьма благоприятная, цена URALS плавно приближается к отметке $80 за баррель. Газпром нефть на этом фоне может также получить более высокую прибыль в сравнении в 1 полугодием и выплатить более высокие дивиденды, основная часть который пойдет в Газпром. Сейчас капитализация Газпром нефти составляет 76% от капитализации всего Газпрома. Поэтому, если смотреть на бизнес через такую призму, то Газпром стоит очень дешево.

📉 Тем не менее, глобально среднесрочную ситуацию это не меняет. Реальный денежный поток голубого гиганта находится в отрицательной зоне. Это говорит о том, что для выплаты дивидендов (если она случится) придется залезть в долг, потому что дивиденды Газпром нефти не смогут компенсировать полную выплату Газпрома.

📌 Есть еще один фактор, который поддержит бизнес Газпрома в среднесрочной перспективе - это рост цен на газ на внутреннем рынке. Таким образом, мы имеем рост цен на газ в РФ и ЕС, девальвацию рубля, возможный высокий дивиденд Газпром нефти. Положение компании может в итоге оказаться не таким плачевным, как многие ожидают. Не исключено, что сейчас даже складывается интересная точка входа на долгосрок.

#GAZP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Прошлогодняя эпопея Газпрома закончилась для него на минорной ноте. Взорванные газопроводы, падение цен на газ и санкции сделали положение газового бизнеса очень уязвимым. Давайте посмотрим, как это отразилось в отчете по итогам 1 полугодия 2023.

📉 Выручка снизилась на 41,1% г/г.

📉 Чистая прибыль упала в 7,8 раза. При этом по итогам 2 квартала был зафиксирован убыток.

📣 Как видите, отчет получился ожидаемо слабый. Казалось бы, на этом можно разойтись и отложить историю Газпрома до лучших времен. Но тут на сцену вышел заместитель председателя правления Фамил Садыгов и сделал несколько важных заявлений:

✔️ Коэффициент ND/EBITDA в долларовом выражении составил 1,9x и находится в комфортном диапазоне.

✔️ Капитальные вложения значительно выросли и составили 1,19 трлн рублей.

✔️ Дивидендная база, с учетом корректировок на неденежные статьи, составила 618 млрд рублей по итогам полугодия. Если брать в расчет выплату 50% от ЧП, то за полугодие Газпром уже заработал 13 рублей дивидендов или 7,5% доходности к текущей цене. Учитывая, каким сложным было полугодие, очень даже неплохо. Вспоминая прошлогоднюю практику, не исключено что Газпром может даже выплатить полугодовой дивиденд.

📈 Второе полугодие может стать более прибыльным, за счет роста цен на газ, который мы сейчас наблюдаем, а также, благодаря более слабому курсу рубля. Ситуация в нефтяном секторе также весьма благоприятная, цена URALS плавно приближается к отметке $80 за баррель. Газпром нефть на этом фоне может также получить более высокую прибыль в сравнении в 1 полугодием и выплатить более высокие дивиденды, основная часть который пойдет в Газпром. Сейчас капитализация Газпром нефти составляет 76% от капитализации всего Газпрома. Поэтому, если смотреть на бизнес через такую призму, то Газпром стоит очень дешево.

📉 Тем не менее, глобально среднесрочную ситуацию это не меняет. Реальный денежный поток голубого гиганта находится в отрицательной зоне. Это говорит о том, что для выплаты дивидендов (если она случится) придется залезть в долг, потому что дивиденды Газпром нефти не смогут компенсировать полную выплату Газпрома.

📌 Есть еще один фактор, который поддержит бизнес Газпрома в среднесрочной перспективе - это рост цен на газ на внутреннем рынке. Таким образом, мы имеем рост цен на газ в РФ и ЕС, девальвацию рубля, возможный высокий дивиденд Газпром нефти. Положение компании может в итоге оказаться не таким плачевным, как многие ожидают. Не исключено, что сейчас даже складывается интересная точка входа на долгосрок.

#GAZP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎉 Друзья, всем привет!

🎁 Я к вам с подарками.

На неделе было несколько внешних интеграций с каналами по инвестициям и трейдингу, что понравилось не всем, судя по реакциям.

С октября таких постов станет существенно меньше, а пока ловите небольшой бонус:

💰 Разыграем 10 бесплатный мест в закрытый клуб сроком на 1 месяц. Напишите в комментариях к данному посту номер по порядку, 1,2,3... и т.д. Если кто-то отправит одновременно с другим человеком и будет 2 одинаковых номера, ничего страшного, оставляйте как есть.

❗️Комментарии принимаются до 12:00 мск. 21.09.23 после чего я напишу СТОП в комментариях. И на этой неделе случайным образом отберем 10 победителей, кто получит данный бонус. Если этот пост наберет суммарно больше 500 лайков, то количество призовых мест увеличим в 2 раза, до 20.

👍 Всем успешных инвестиций!

@investokrat

🎁 Я к вам с подарками.

На неделе было несколько внешних интеграций с каналами по инвестициям и трейдингу, что понравилось не всем, судя по реакциям.

С октября таких постов станет существенно меньше, а пока ловите небольшой бонус:

💰 Разыграем 10 бесплатный мест в закрытый клуб сроком на 1 месяц. Напишите в комментариях к данному посту номер по порядку, 1,2,3... и т.д. Если кто-то отправит одновременно с другим человеком и будет 2 одинаковых номера, ничего страшного, оставляйте как есть.

❗️Комментарии принимаются до 12:00 мск. 21.09.23 после чего я напишу СТОП в комментариях. И на этой неделе случайным образом отберем 10 победителей, кто получит данный бонус. Если этот пост наберет суммарно больше 500 лайков, то количество призовых мест увеличим в 2 раза, до 20.

👍 Всем успешных инвестиций!

@investokrat

🧐 Софтлайн выходит на биржу. Есть ли перспективы?

🇷🇺 Одна из крупнейших в России IT-компаний – Софтлайн – готовится к IPO на Мосбирже. Данное событие состоится на следующей неделе, 26 сентября. В этом году в российском периметре размещений было немного, поэтому новая ИТ-история на рынке может вызвать немалый интерес.

➗ Немного истории, Softline Holding plc, будучи международной компанией, проводила IPO в 2021 году. Потом в 2022 году ситуация заставила, как и многие другие компании, делить бизнес на российский и зарубежный, чтобы минимизировать риски.

После реструктуризации холдинга, на Московской бирже торговались расписки Noventiq, зарубежной части разделившейся компании. Вчера торги были завершены, зафиксировавшись на отметке в 196 рублей за бумагу. Делистинг Noventiq с Мосбиржи состоится 27 сентября.

❓Что будет с миноритариями Noventiq?

Мажоритарный акционер Софтлайна предложил им очень выгодный обмен – держатели расписок получат по три акции Софтлайна, одну сейчас, и еще две бонусных в течение двух лет. Это позитивный сигнал: видна забота об инвесторах, которые не останутся с неторгуемым инструментом, а смогут, возможно, и заработать. Отмечу, что рынок позитивно отреагировал на эту новость об обмене, и Noventiq с мая вырос больше чем на 70%.

❓Почему могут быть интересны акции Софтлайна?

Ранее я писал, что в России представлено мало акций эмитентов из IT сектора, и это IPO – хороший повод рассмотреть в портфель сильного игрока в этой сфере. Важно понимать, что за такими компаниями будущее: для них освободилась целая ниша после ухода западных вендоров с российского рынка. При этом Софтлайн, в силу своего широкого профиля деятельности, закрывает сразу несколько перспективных направлений: во-первых, это собственная разработка ПО, железа, облаков, во-вторых, это поставка отечественных решений, и наконец, это всевозможные IT-услуги: внедрение, поддержка, кастомизация и прочие.

📈 Помимо органического развития у Софтлайна есть и другой драйвер роста - слияния и поглощения. Софтлайн провел 7 M&A-сделок за 2023 год, некоторые мы разбирали. Не стоит забывать и про международное направление. Софтлайн активно развивает бизнес в СНГ и дружественных странах, а там есть спрос на альтернативу продуктам из западных стран.

На мой взгляд, компанию имеет смысл включить в свой вотч-лист для отслеживания. По оценкам Strategy Partners, ежегодный рост рынка IT в России составит 12%. Очевидно, IT-компании будут расти вслед за ним. А Софтлайн со своей стратегией имеет шансы расти более высокими темпами.

Продолжаем следить за развитием событий, буду держать вас в курсе происходящего.

❤️ Если обзор оказался полезным, не забудьте поблагодарить автора вашим лайком.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🇷🇺 Одна из крупнейших в России IT-компаний – Софтлайн – готовится к IPO на Мосбирже. Данное событие состоится на следующей неделе, 26 сентября. В этом году в российском периметре размещений было немного, поэтому новая ИТ-история на рынке может вызвать немалый интерес.

➗ Немного истории, Softline Holding plc, будучи международной компанией, проводила IPO в 2021 году. Потом в 2022 году ситуация заставила, как и многие другие компании, делить бизнес на российский и зарубежный, чтобы минимизировать риски.

После реструктуризации холдинга, на Московской бирже торговались расписки Noventiq, зарубежной части разделившейся компании. Вчера торги были завершены, зафиксировавшись на отметке в 196 рублей за бумагу. Делистинг Noventiq с Мосбиржи состоится 27 сентября.

❓Что будет с миноритариями Noventiq?

Мажоритарный акционер Софтлайна предложил им очень выгодный обмен – держатели расписок получат по три акции Софтлайна, одну сейчас, и еще две бонусных в течение двух лет. Это позитивный сигнал: видна забота об инвесторах, которые не останутся с неторгуемым инструментом, а смогут, возможно, и заработать. Отмечу, что рынок позитивно отреагировал на эту новость об обмене, и Noventiq с мая вырос больше чем на 70%.

❓Почему могут быть интересны акции Софтлайна?

Ранее я писал, что в России представлено мало акций эмитентов из IT сектора, и это IPO – хороший повод рассмотреть в портфель сильного игрока в этой сфере. Важно понимать, что за такими компаниями будущее: для них освободилась целая ниша после ухода западных вендоров с российского рынка. При этом Софтлайн, в силу своего широкого профиля деятельности, закрывает сразу несколько перспективных направлений: во-первых, это собственная разработка ПО, железа, облаков, во-вторых, это поставка отечественных решений, и наконец, это всевозможные IT-услуги: внедрение, поддержка, кастомизация и прочие.

📈 Помимо органического развития у Софтлайна есть и другой драйвер роста - слияния и поглощения. Софтлайн провел 7 M&A-сделок за 2023 год, некоторые мы разбирали. Не стоит забывать и про международное направление. Софтлайн активно развивает бизнес в СНГ и дружественных странах, а там есть спрос на альтернативу продуктам из западных стран.

На мой взгляд, компанию имеет смысл включить в свой вотч-лист для отслеживания. По оценкам Strategy Partners, ежегодный рост рынка IT в России составит 12%. Очевидно, IT-компании будут расти вслед за ним. А Софтлайн со своей стратегией имеет шансы расти более высокими темпами.

Продолжаем следить за развитием событий, буду держать вас в курсе происходящего.

❤️ Если обзор оказался полезным, не забудьте поблагодарить автора вашим лайком.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛴 Whoosh: энтузиазм против рисков

В конце прошлого года компания Whoosh провела IPO на Московской бирже в не самых простых внешних условиях. Собрать удалось 2,1 млрд рублей. Сумма получилась вдвое меньше изначально запланированной, но учитывая каким был год, и это уже успех!

🛴 Вырученные средства были потрачены на расширения самокатного парка. Помимо самокатов, появились еще и электровелосипеды. Все это вместе объединяется термином - средства индивидуальной мобильности (СИМ). За первые 8 месяцев текущего года количество СИМ выросло на 68%, а количество поездок выросло на 94%. Люди постепенно пробуют и привыкают к новому виду транспорта.

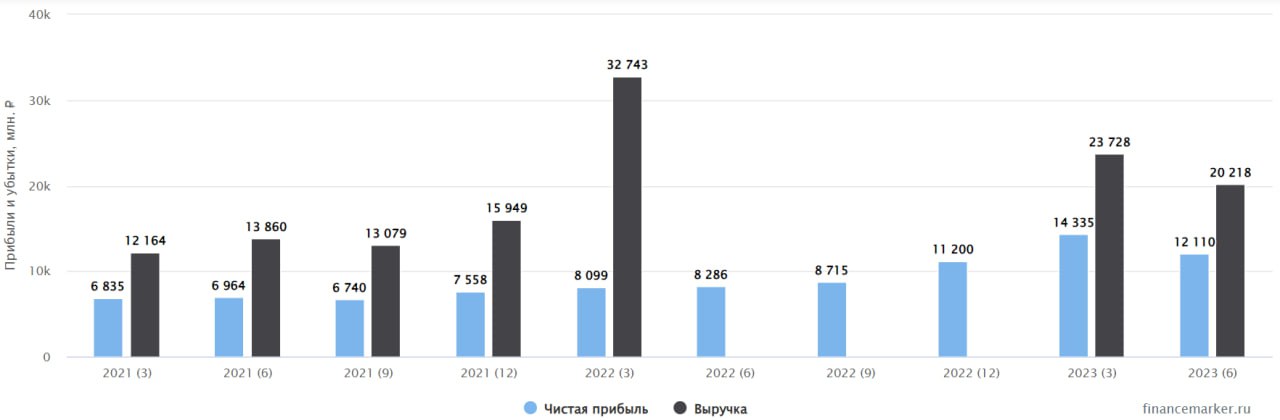

Не удивительно, что на фоне таких высоких операционных результатов, хорошую динамику продемонстрировали и финансовые показатели за 1 полугодие 2023:

📈 Выручка кикшеринга выросла на 62% г/г, EBITDA на 45% г/г. Чистая прибыль более чем утроилась!

📊 Чистый долг вырос на 39% г/г, но соотношение ND/EBITDA практически не изменилось и составило 1,2x. Для фазы активной экспансии это более чем комфортная цифра.

❗️ Единственной издержкой активного роста стало снижение маржинальности. Рентабельность по EBITDA сократилась с 51% годом ранее до 46%, но это по-прежнему очень хороший результат.

🧮 Оценивается Whoosh в 3 выручки и 16,4 годовых прибылей. С учетом текущих темпов роста это не очень дорого, но главный вопрос, как всегда, в том, какие темпы будут дальше. И вот здесь появляется много вопросов. Над компанией продолжают сгущаться тучи, которые пока не отражены в отчетах, но игнорировать их нельзя:

✔️ Whoosh единоразово получил значительную для себя сумму от IPO. Для дальнейшего роста придется либо делать SPO, либо наращивать долг.

✔️ На рынке кикшеринга назревает очень серьезная конкуренция. Яндекс и Юрент - опасные соперники, которые имеют ресурсы для демпинга и ценовых войн.

✔️ Над всем сектором кикшеринга постоянно возникают риски запрета или регуляции движения самокатов в той или иной форме. В случае реализации негативных сценариев, это может кратно урезать масштабы бизнеса.

🧐 Можно сказать, что все самое сложное для Whoosh только начинается. И от того, как компания проведет ближайшие год-два, и будет зависеть ее будущее. К главным плюсам компании можно отнести собственные технологии и разработки, а также амбициозную команду. И это нельзя сбрасывать со счетов. Продолжаем следить за развитием событий.

#WUSH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В конце прошлого года компания Whoosh провела IPO на Московской бирже в не самых простых внешних условиях. Собрать удалось 2,1 млрд рублей. Сумма получилась вдвое меньше изначально запланированной, но учитывая каким был год, и это уже успех!

🛴 Вырученные средства были потрачены на расширения самокатного парка. Помимо самокатов, появились еще и электровелосипеды. Все это вместе объединяется термином - средства индивидуальной мобильности (СИМ). За первые 8 месяцев текущего года количество СИМ выросло на 68%, а количество поездок выросло на 94%. Люди постепенно пробуют и привыкают к новому виду транспорта.

Не удивительно, что на фоне таких высоких операционных результатов, хорошую динамику продемонстрировали и финансовые показатели за 1 полугодие 2023:

📈 Выручка кикшеринга выросла на 62% г/г, EBITDA на 45% г/г. Чистая прибыль более чем утроилась!

📊 Чистый долг вырос на 39% г/г, но соотношение ND/EBITDA практически не изменилось и составило 1,2x. Для фазы активной экспансии это более чем комфортная цифра.

❗️ Единственной издержкой активного роста стало снижение маржинальности. Рентабельность по EBITDA сократилась с 51% годом ранее до 46%, но это по-прежнему очень хороший результат.

🧮 Оценивается Whoosh в 3 выручки и 16,4 годовых прибылей. С учетом текущих темпов роста это не очень дорого, но главный вопрос, как всегда, в том, какие темпы будут дальше. И вот здесь появляется много вопросов. Над компанией продолжают сгущаться тучи, которые пока не отражены в отчетах, но игнорировать их нельзя:

✔️ Whoosh единоразово получил значительную для себя сумму от IPO. Для дальнейшего роста придется либо делать SPO, либо наращивать долг.

✔️ На рынке кикшеринга назревает очень серьезная конкуренция. Яндекс и Юрент - опасные соперники, которые имеют ресурсы для демпинга и ценовых войн.

✔️ Над всем сектором кикшеринга постоянно возникают риски запрета или регуляции движения самокатов в той или иной форме. В случае реализации негативных сценариев, это может кратно урезать масштабы бизнеса.

🧐 Можно сказать, что все самое сложное для Whoosh только начинается. И от того, как компания проведет ближайшие год-два, и будет зависеть ее будущее. К главным плюсам компании можно отнести собственные технологии и разработки, а также амбициозную команду. И это нельзя сбрасывать со счетов. Продолжаем следить за развитием событий.

#WUSH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌱 Акрон: сверхприбыли остались в прошлом

📈 Акрон отчитался по итогам 6 месяцев 2023. Операционно у компании все прекрасно. Объем производства удобрений вырос на 6% г/г, продажи увеличились на 1% г/г.

🌎 Бизнес смог адаптироваться к новым условиям и частично перестроить рынки сбыта. Доля продаж в Европу сократилась с 14% годом ранее до примерно 3%. Доля Азии при этом выросла с 14,7% до 27%. Учитывая произошедшие события, это было ожидаемо. А вот что оказалось неожиданным - так это рост доли продаж в США и Канаду (с 10,5% до 15,5%). Пока Европа страдала от ограничений и дорогого газа, Северная Америка продолжала спокойно покупать российские удобрения. Впрочем, удобрения и не были формально под санкциями.

📊 Вслед за падением цен на удобрения, вниз пошли и все финансовые показатели Акрона:

📉 Выручка сократилась на 40,4% г/г.

📉 EBITDA снизилась на 55% г/г.

📉 Чистая прибыль сократилась почти в 4 раза.

📈 Чистый долг снизился на 19% с начала года, соотношение ND/EBITDA = 0,3x. Компания не испытывает проблем с долговой нагрузкой. И это неудивительно, учитывая что эмитент уже давно не платит дивиденды, что не выгодно ее отличает от конкурента по сектору в лице Фосагро #PHOR.

😐 Но самое интересное в том, что котировки Акрона никак не реагировали на отсутствие отчетов и дивидендов в течении нескольких месяцев и даже постепенно росли вместе с рынком. Скорее всего, дело в низкой доле акций в свободном обращении (около 5%).

🧮 Возможно, во втором полугодии Акрону удастся в рублях заработать больше на фоне девальвации. Но даже несмотря на это, текущий ценник, на мой взгляд, не оправдан. И даже если во втором полугодии прибыль вырастет в 2 раза, то форвардный P/E будет в районе 12х, что достаточно дорого, с учетом отсутствия дивидендов и рисков непрозрачности.

#AKRN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Акрон отчитался по итогам 6 месяцев 2023. Операционно у компании все прекрасно. Объем производства удобрений вырос на 6% г/г, продажи увеличились на 1% г/г.

🌎 Бизнес смог адаптироваться к новым условиям и частично перестроить рынки сбыта. Доля продаж в Европу сократилась с 14% годом ранее до примерно 3%. Доля Азии при этом выросла с 14,7% до 27%. Учитывая произошедшие события, это было ожидаемо. А вот что оказалось неожиданным - так это рост доли продаж в США и Канаду (с 10,5% до 15,5%). Пока Европа страдала от ограничений и дорогого газа, Северная Америка продолжала спокойно покупать российские удобрения. Впрочем, удобрения и не были формально под санкциями.

📊 Вслед за падением цен на удобрения, вниз пошли и все финансовые показатели Акрона:

📉 Выручка сократилась на 40,4% г/г.

📉 EBITDA снизилась на 55% г/г.

📉 Чистая прибыль сократилась почти в 4 раза.

📈 Чистый долг снизился на 19% с начала года, соотношение ND/EBITDA = 0,3x. Компания не испытывает проблем с долговой нагрузкой. И это неудивительно, учитывая что эмитент уже давно не платит дивиденды, что не выгодно ее отличает от конкурента по сектору в лице Фосагро #PHOR.

😐 Но самое интересное в том, что котировки Акрона никак не реагировали на отсутствие отчетов и дивидендов в течении нескольких месяцев и даже постепенно росли вместе с рынком. Скорее всего, дело в низкой доле акций в свободном обращении (около 5%).

🧮 Возможно, во втором полугодии Акрону удастся в рублях заработать больше на фоне девальвации. Но даже несмотря на это, текущий ценник, на мой взгляд, не оправдан. И даже если во втором полугодии прибыль вырастет в 2 раза, то форвардный P/E будет в районе 12х, что достаточно дорого, с учетом отсутствия дивидендов и рисков непрозрачности.

#AKRN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📌 Итоги конкурса от 20.09

Друзья, всем привет!

Сегодня подведем итоги конкурса и наградим победителей.

Напомню, задача была простая, нужно было последовательно указать числа по порядку в комментариях. Большинство с ней справилось. Также были разрешены повторения чисел, если кто-то отправил цифру одновременно с другим человеком. У нас одно такое совпадение в списке победителей есть, поэтому их количество не 10, а 11 человек.

🎞 Чтобы все было по-честному, записал видео, как отбирались победители. Также в видео чуть подробнее рассказал про закрытый клуб, что там интересного и в каком формате публикуется информация. В клубе, кстати, новым подписчикам открывается доступ и ко всем предыдущим записям и вебинарам, а там очень много ценного, поверьте.

👉 https://youtu.be/gdOYeOo-VMM

🏆 Список победителей:

30 - Екатерина

66 - Елена Якунина, Александр Корнилов

130 - LaraS69

146 - Наталья

165 - Ольга

166 - Olga Larkina

206 - Дмитрий Воробьев

214 - Дмитрий Юров

220 - Андрей

261 - Максим Пырков

Поздравляю всех победителей и спасибо за участие! Возможно, в перспективе будем проводить такие розыгрыши, посмотрим на обратную связь ).

❗️Для получения бонуса, всем, кто есть в списке, напишите мне в личку @AvedikovG фразу "Победитель конкурса" и ваш номер, я пришлю инструкцию, как вступить в наш клуб.

Всем успешных инвестиций!

Друзья, всем привет!

Сегодня подведем итоги конкурса и наградим победителей.

Напомню, задача была простая, нужно было последовательно указать числа по порядку в комментариях. Большинство с ней справилось. Также были разрешены повторения чисел, если кто-то отправил цифру одновременно с другим человеком. У нас одно такое совпадение в списке победителей есть, поэтому их количество не 10, а 11 человек.

🎞 Чтобы все было по-честному, записал видео, как отбирались победители. Также в видео чуть подробнее рассказал про закрытый клуб, что там интересного и в каком формате публикуется информация. В клубе, кстати, новым подписчикам открывается доступ и ко всем предыдущим записям и вебинарам, а там очень много ценного, поверьте.

👉 https://youtu.be/gdOYeOo-VMM

🏆 Список победителей:

30 - Екатерина

66 - Елена Якунина, Александр Корнилов

130 - LaraS69

146 - Наталья

165 - Ольга

166 - Olga Larkina

206 - Дмитрий Воробьев

214 - Дмитрий Юров

220 - Андрей

261 - Максим Пырков

Поздравляю всех победителей и спасибо за участие! Возможно, в перспективе будем проводить такие розыгрыши, посмотрим на обратную связь ).

❗️Для получения бонуса, всем, кто есть в списке, напишите мне в личку @AvedikovG фразу "Победитель конкурса" и ваш номер, я пришлю инструкцию, как вступить в наш клуб.

Всем успешных инвестиций!

YouTube

Итоги розыгрыша от 20.09.23 и список победителей

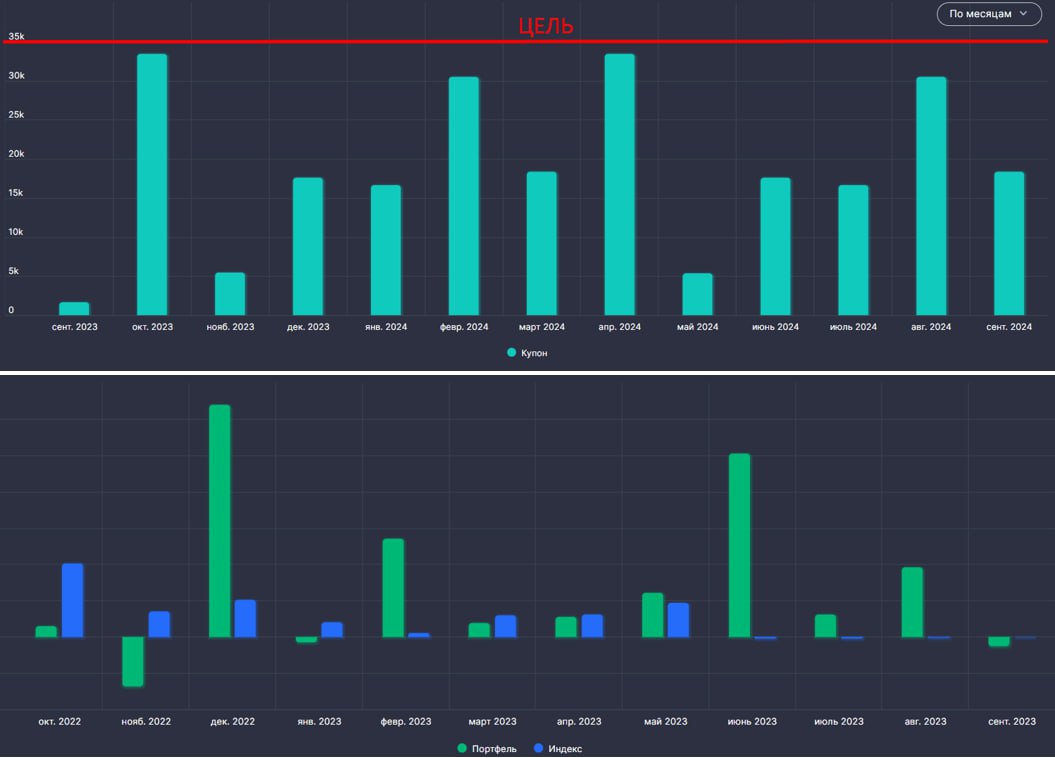

💼 Как чувствует себя облигационный портфель

На данный момент у меня 3 стратегии инвестирования, одна сбалансированная на счете ИИС (с 2016 года), одна агрессивная в рамках обычного брокерского счета (с 2018 года) и одна консервативная (с 2022 года).

💰 Консервативная стратегия была запущена после приобретения недвижимости в ипотеку в июле прошлого года. Она подразумевает покупку качественных инструментов, которые генерируют стабильный и предсказуемый денежный поток. Эти средства планируется направлять на погашение ежемесячных платежей банку. Платеж в месяц, с учетом страховки, составляет 35 т.р., к этому уровню и планирую стремиться в ближайшие пару лет.

📊 На данный момент в консервативный портфель входят короткие и длинные облигации РФ, включая ОФЗ, замещающие и юаневые бонды, фонды ликвидности #LQDT и #SBMM, фонды недвижимости и немного золота. Не так давно я публиковал пост, где приводил пример портфеля длинных ОФЗ с ежемесячными выплатами. Сейчас стремлюсь к такому же распределению, пока ключевая ставка остается на достаточно высоком уровне.

📈 Диверсификация по активам и валютам позволила обогнать индекс корпоративных облигаций, даже несмотря на то, что длинные ОФЗ немного скорректировались в цене. На случай нестабильности решил еще добавить немного золота в портфель. Оно никакого дохода в моменте не генерирует, но в перспективе переложусь в золотые облигации Селигдара или их аналоги, если что-то интересное появится.

📈 Ниже на графике приведены текущие денежные потоки по портфелю и цель, к которой планирую стремиться. Также добавил диаграмму сравнения динамики доходности индекса корпоративных облигаций с портфелем.

❤️ Ставьте лайк, если такие посты вам интересны, буду тогда почаще публиковать статистику.

#portfolio #портфель

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На данный момент у меня 3 стратегии инвестирования, одна сбалансированная на счете ИИС (с 2016 года), одна агрессивная в рамках обычного брокерского счета (с 2018 года) и одна консервативная (с 2022 года).

💰 Консервативная стратегия была запущена после приобретения недвижимости в ипотеку в июле прошлого года. Она подразумевает покупку качественных инструментов, которые генерируют стабильный и предсказуемый денежный поток. Эти средства планируется направлять на погашение ежемесячных платежей банку. Платеж в месяц, с учетом страховки, составляет 35 т.р., к этому уровню и планирую стремиться в ближайшие пару лет.

📊 На данный момент в консервативный портфель входят короткие и длинные облигации РФ, включая ОФЗ, замещающие и юаневые бонды, фонды ликвидности #LQDT и #SBMM, фонды недвижимости и немного золота. Не так давно я публиковал пост, где приводил пример портфеля длинных ОФЗ с ежемесячными выплатами. Сейчас стремлюсь к такому же распределению, пока ключевая ставка остается на достаточно высоком уровне.

📈 Диверсификация по активам и валютам позволила обогнать индекс корпоративных облигаций, даже несмотря на то, что длинные ОФЗ немного скорректировались в цене. На случай нестабильности решил еще добавить немного золота в портфель. Оно никакого дохода в моменте не генерирует, но в перспективе переложусь в золотые облигации Селигдара или их аналоги, если что-то интересное появится.

📈 Ниже на графике приведены текущие денежные потоки по портфелю и цель, к которой планирую стремиться. Также добавил диаграмму сравнения динамики доходности индекса корпоративных облигаций с портфелем.

❤️ Ставьте лайк, если такие посты вам интересны, буду тогда почаще публиковать статистику.

#portfolio #портфель

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🚂 Глобалтранс: денежная кубышка и долгожданный переезд

🎉 После продолжительной паузы, на российском рынке наконец-то пошли реальные подвижки в вопросах редомициляции. Одним из первых эмитентов, кто вынес вопрос переезда на повестку ВОСА, стал Глобалтранс.