🇰🇿 КазМунайГаз: альтернатива российским углеводородам для Европы?

В начале декабря мы стали свидетелями достаточно интересного IPO: на торги вышла крупнейшая нефтегазовая компания из Казахстана: КазМунайГаз (КМГ). До IPO КМГ был полностью государственной компанией, 90,4% его акций принадлежало фонду национального благосостояния, оставшаяся доля Национальному банку Казахстана.

📊 На IPO КМГ вышел с небольшим пакетом в 5%. Его акции стали доступных для торгов не только на биржах Казахстана, но и на СПБ Бирже для российских инвесторов. Сегодня разберемся, на сколько данный актив может быть интересен.

🛢 Операционные показатели

📌 На КМГ приходится 25% добычи нефти в Казахстане, 15% добычи газа и 82% нефтепереработки. По меркам Казахстана компания очень крупная. Но по российским меркам масштаб бизнеса уже не столь велик и сопоставим скорее с Татнефтью #TATN, нежели с Газпромом #GAZP или Роснефтью #ROSN. Также, в отличие от российских вертикально-интегрированных компаний, КМГ контролирует 56% транспортировки нефти в Казахстане, владея долями в трубопроводных и морских транспортных компаниях.

📌 Основной вклад в EBITDA дает именно добыча углеводородов. Существенная часть которой приходится на три крупных нефтегазовых проекта на территории Казахстана (Тенгиз, Карачаганак, Кашаган), но в них КМГ имеет не мажоритарную долю, а выступает, скорее миноритарием с долями 20%, 10% и 16,88% соответственно.

📌 Из минусов можно отметить динамику добычи нефти за последние годы. Так в 2019 году было добыто 23,6 млн тонн, затем последовало ковидное снижение, после которого добыча так и не восстановилась к прежним уровням. В 2021 году было добыто 21,7 млн тонн, в первом полугодии 2022 года - 10,8 млн тонн.

❗️КазМунайГаз не является историей роста, в лучшем случае получится вернуться к допандемийным объемам добычи в 24 млн тонн в год в следующие 10 лет. Это зрелый актив, причем, как мы выяснили выше, в самых крупных месторождениях он имеет лишь небольшую долю. Отсюда делаем вывод, что главным интересом инвесторов могут быть только дивиденды в ближайшем будущем.

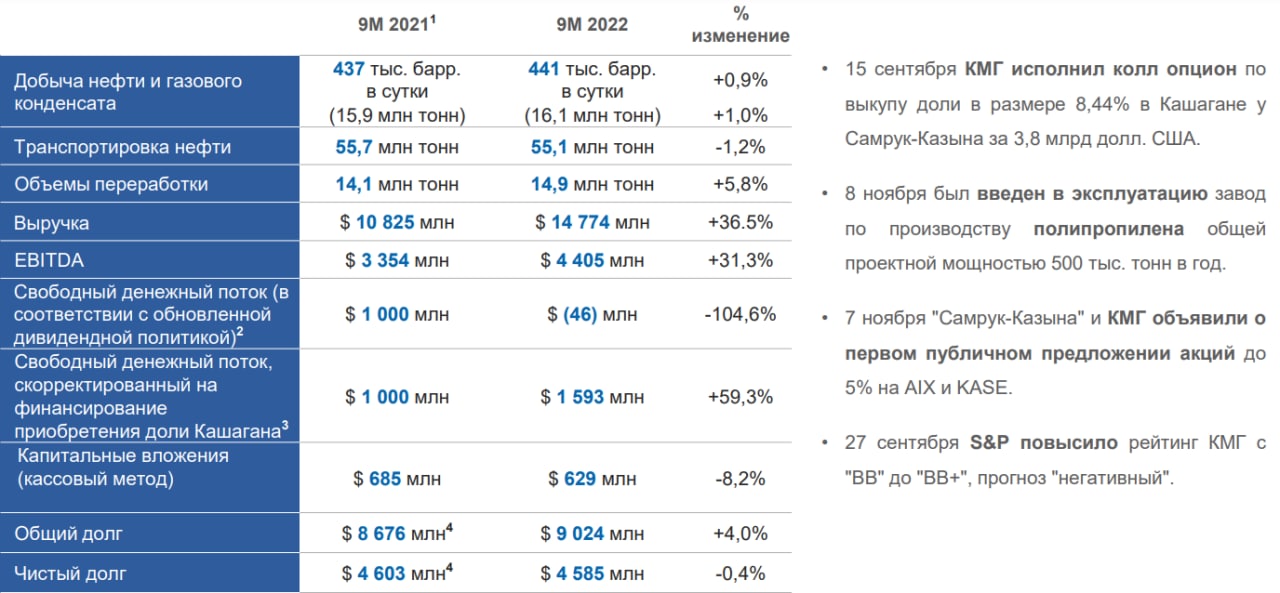

📊 Финансовые показатели за 9 мес. 2022 года

За данный период 87% выручки КМГ получил от экспорта, остальное за счет внутреннего рынка. Основная часть экспорта нефти приходится на Европу, а нефтепродуктов на Европу, Россию и Китай.

📈 Выручка растет на 36,5% г/г до $14,8 млн. Рост произошел в основном за счет увеличения средней цены реализации.

📈 EBITDA растет на 31,3% г/г до $4,4 млн.

📈 Чистая прибыль выросла на 15,9% г/г до $2,53 млн.

Соотношение чистый долг/EBITDA на данный момент составляет 1x, что вполне неплохо для нефтегазовой компании. Долговая нагрузка КМГ находится ниже средних уровней за последние несколько лет.

💰 Дивидендная политика привязана к долговой нагрузке. На выплаты идет от 30% до 50% свободного денежного потока в зависимости от соотношения ЧД/EBITDA. На данный момент долговая нагрузка соответствует выплате по верхней границе. При этом, компания отдельно заявляет, что в следующие 3 года будет выплачивать не менее 200-250 млрд. тенге, при условии что цена на нефть Brent будет выше 70$ за баррель. Дивидендная доходность к текущей цене получается не очень высокая: 3,5% - 4,5% в тенге.

📈 Перспективы бизнеса

Главной целью выхода КМГ на IPO стала необходимость в повышенных капитальных затратах на следующие несколько лет, которые компания запланировала для разведки новых месторождений и увеличения добычи углеводородов на 2,2 млн. баррелей до 2027 года.

🧐 КМГ выглядит интересно с точки зрения геополитической ситуации. Устойчивость бизнеса также не вызывает никаких вопросов. Однако по текущим ценам бизнес смотрится дороговато. Дивидендная доходность низкая, а отдача от будущих проектов может быть еще не скоро. И даже если КМГ перейдет на выплаты в 100% свободного денежного потока, то дивидендная доходность не превысит 10%.

📌 Также не стоит забывать про риски снижения дивидендов в случае падения цен на нефть и про инфраструктурные риски при покупке через СПБ биржу.

#KMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В начале декабря мы стали свидетелями достаточно интересного IPO: на торги вышла крупнейшая нефтегазовая компания из Казахстана: КазМунайГаз (КМГ). До IPO КМГ был полностью государственной компанией, 90,4% его акций принадлежало фонду национального благосостояния, оставшаяся доля Национальному банку Казахстана.

📊 На IPO КМГ вышел с небольшим пакетом в 5%. Его акции стали доступных для торгов не только на биржах Казахстана, но и на СПБ Бирже для российских инвесторов. Сегодня разберемся, на сколько данный актив может быть интересен.

🛢 Операционные показатели

📌 На КМГ приходится 25% добычи нефти в Казахстане, 15% добычи газа и 82% нефтепереработки. По меркам Казахстана компания очень крупная. Но по российским меркам масштаб бизнеса уже не столь велик и сопоставим скорее с Татнефтью #TATN, нежели с Газпромом #GAZP или Роснефтью #ROSN. Также, в отличие от российских вертикально-интегрированных компаний, КМГ контролирует 56% транспортировки нефти в Казахстане, владея долями в трубопроводных и морских транспортных компаниях.

📌 Основной вклад в EBITDA дает именно добыча углеводородов. Существенная часть которой приходится на три крупных нефтегазовых проекта на территории Казахстана (Тенгиз, Карачаганак, Кашаган), но в них КМГ имеет не мажоритарную долю, а выступает, скорее миноритарием с долями 20%, 10% и 16,88% соответственно.

📌 Из минусов можно отметить динамику добычи нефти за последние годы. Так в 2019 году было добыто 23,6 млн тонн, затем последовало ковидное снижение, после которого добыча так и не восстановилась к прежним уровням. В 2021 году было добыто 21,7 млн тонн, в первом полугодии 2022 года - 10,8 млн тонн.

❗️КазМунайГаз не является историей роста, в лучшем случае получится вернуться к допандемийным объемам добычи в 24 млн тонн в год в следующие 10 лет. Это зрелый актив, причем, как мы выяснили выше, в самых крупных месторождениях он имеет лишь небольшую долю. Отсюда делаем вывод, что главным интересом инвесторов могут быть только дивиденды в ближайшем будущем.

📊 Финансовые показатели за 9 мес. 2022 года

За данный период 87% выручки КМГ получил от экспорта, остальное за счет внутреннего рынка. Основная часть экспорта нефти приходится на Европу, а нефтепродуктов на Европу, Россию и Китай.

📈 Выручка растет на 36,5% г/г до $14,8 млн. Рост произошел в основном за счет увеличения средней цены реализации.

📈 EBITDA растет на 31,3% г/г до $4,4 млн.

📈 Чистая прибыль выросла на 15,9% г/г до $2,53 млн.

Соотношение чистый долг/EBITDA на данный момент составляет 1x, что вполне неплохо для нефтегазовой компании. Долговая нагрузка КМГ находится ниже средних уровней за последние несколько лет.

💰 Дивидендная политика привязана к долговой нагрузке. На выплаты идет от 30% до 50% свободного денежного потока в зависимости от соотношения ЧД/EBITDA. На данный момент долговая нагрузка соответствует выплате по верхней границе. При этом, компания отдельно заявляет, что в следующие 3 года будет выплачивать не менее 200-250 млрд. тенге, при условии что цена на нефть Brent будет выше 70$ за баррель. Дивидендная доходность к текущей цене получается не очень высокая: 3,5% - 4,5% в тенге.

📈 Перспективы бизнеса

Главной целью выхода КМГ на IPO стала необходимость в повышенных капитальных затратах на следующие несколько лет, которые компания запланировала для разведки новых месторождений и увеличения добычи углеводородов на 2,2 млн. баррелей до 2027 года.

🧐 КМГ выглядит интересно с точки зрения геополитической ситуации. Устойчивость бизнеса также не вызывает никаких вопросов. Однако по текущим ценам бизнес смотрится дороговато. Дивидендная доходность низкая, а отдача от будущих проектов может быть еще не скоро. И даже если КМГ перейдет на выплаты в 100% свободного денежного потока, то дивидендная доходность не превысит 10%.

📌 Также не стоит забывать про риски снижения дивидендов в случае падения цен на нефть и про инфраструктурные риски при покупке через СПБ биржу.

#KMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Разморозка активов, девальвация рубля, ЗПИФы на недвижимости и другие новости прошедшей недели

⚡️ Главной новостью недели стали выданные лицензии от Минфина Бельгии и Люксембурга на разблокировку неподсанкционных активов россиян, которые находятся в депозитариях Clearstream и Euroclear. Это увеличивает вероятность разблокировки наших бумаг в виде иностранных акций, еврооблигаций, фондов (в том числе Finex). Факт разморозки стал бы приятным новогодним подарком.

❗️Но пока радоваться преждевременно, есть ряд нюансов, которые могут замедлить или вовсе остановить данный процесс. В первую очередь это ограниченный срок действия лицензий - до 7 января. Срок крайне небольшой, особенно с учетом праздников. Нашим депозитариям, видимо, придется в этом году отложить празднование НГ. Ждем более подробную информацию от регулятора, на сколько вообще реально что-то сделать за 2 недели...

🧰У меня на данный момент заморожено около 15% портфеля. Поэтому, как и многие из вас, с нетерпением жду этого события. Если в 1 квартале 2023 года разморозка все-таки случится, это будет хорошим драйвером для роста фондового рынка. Не думаю, что многие захотят продолжать сидеть в зарубежных фондах и решат переложить часть активов в облигации, ЗПИФы недвижимости, возможно что-то и в акции отечественных эмитентов.

📈 Под конец года рубль нас внезапно удивил. Мы давно ждали его ослабления, но я уже не рассчитывал на это в декабре. За неделю курс доллара #USDRUB вырос на 8,3%. Даже начавшийся налоговый период не смог пока оказать серьезного влияния на его укрепление.

📈 Это хорошая новость для экспортеров, которые тоже позеленели по итогам недели, несмотря на то, что индекс Мосбиржи #IMOEX снизился на 0,4%. Так, НЛМК #NLMK и Северсталь #CHMF растут на 5,8% и 4,1% соответственно. В секторе цветной металлургии Русал #RUAL выбился в лидеры с ростом на 5,2%, Полюс #PLZL прибавляет 4% и самый скромный рост у ГМК Норникеля #GMKN - 2,8%.

🏗 По ЗПИФ Парус Сберлогистика #RU000A104172 в пятницу УК распродала все паи. С понедельника будет рыночное ценообразование, по примеру с ПНК-Рентал #RU000A1013V9 . Посмотри, как рынок оценит чистую доходность в 9,5% годовых с ежемесячными выплатами. Я на небольшую долю портфеля держу этот актив.

📉 Вышла новость о том, что Минфин РФ запланировал дополнительные расходы на 2 трлн. руб. в этом году. Это с учетом того, что только за 4 квартал текущего года они разместили ОФЗ на 3,1 трлн руб. (фактически напечатали столько денег). Пока не уточняется, куда пойдут данные средства, в армию, на инфраструктуру, импорт важных товаров или что-то еще. Но очевидно одно, что новый виток инфляции уже не за горами, если продолжат печатать такими темпами.

🎄 Остается всего одна неделя до Нового года. В этот раз новогоднего ралли ждать не приходится, оно случилось только в валютах пока. Поэтому лично я действую очень консервативно в последнее время, ставка на замещающие облигации себя уже начинает оправдывать. Посмотрим, оправдает ли себя ставка на инструменты с защитой от инфляции. Не всегда надо думать только о заработке, порой более важной задачей является сохранение ранее заработанного.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⚡️ Главной новостью недели стали выданные лицензии от Минфина Бельгии и Люксембурга на разблокировку неподсанкционных активов россиян, которые находятся в депозитариях Clearstream и Euroclear. Это увеличивает вероятность разблокировки наших бумаг в виде иностранных акций, еврооблигаций, фондов (в том числе Finex). Факт разморозки стал бы приятным новогодним подарком.

❗️Но пока радоваться преждевременно, есть ряд нюансов, которые могут замедлить или вовсе остановить данный процесс. В первую очередь это ограниченный срок действия лицензий - до 7 января. Срок крайне небольшой, особенно с учетом праздников. Нашим депозитариям, видимо, придется в этом году отложить празднование НГ. Ждем более подробную информацию от регулятора, на сколько вообще реально что-то сделать за 2 недели...

🧰У меня на данный момент заморожено около 15% портфеля. Поэтому, как и многие из вас, с нетерпением жду этого события. Если в 1 квартале 2023 года разморозка все-таки случится, это будет хорошим драйвером для роста фондового рынка. Не думаю, что многие захотят продолжать сидеть в зарубежных фондах и решат переложить часть активов в облигации, ЗПИФы недвижимости, возможно что-то и в акции отечественных эмитентов.

📈 Под конец года рубль нас внезапно удивил. Мы давно ждали его ослабления, но я уже не рассчитывал на это в декабре. За неделю курс доллара #USDRUB вырос на 8,3%. Даже начавшийся налоговый период не смог пока оказать серьезного влияния на его укрепление.

📈 Это хорошая новость для экспортеров, которые тоже позеленели по итогам недели, несмотря на то, что индекс Мосбиржи #IMOEX снизился на 0,4%. Так, НЛМК #NLMK и Северсталь #CHMF растут на 5,8% и 4,1% соответственно. В секторе цветной металлургии Русал #RUAL выбился в лидеры с ростом на 5,2%, Полюс #PLZL прибавляет 4% и самый скромный рост у ГМК Норникеля #GMKN - 2,8%.

🏗 По ЗПИФ Парус Сберлогистика #RU000A104172 в пятницу УК распродала все паи. С понедельника будет рыночное ценообразование, по примеру с ПНК-Рентал #RU000A1013V9 . Посмотри, как рынок оценит чистую доходность в 9,5% годовых с ежемесячными выплатами. Я на небольшую долю портфеля держу этот актив.

📉 Вышла новость о том, что Минфин РФ запланировал дополнительные расходы на 2 трлн. руб. в этом году. Это с учетом того, что только за 4 квартал текущего года они разместили ОФЗ на 3,1 трлн руб. (фактически напечатали столько денег). Пока не уточняется, куда пойдут данные средства, в армию, на инфраструктуру, импорт важных товаров или что-то еще. Но очевидно одно, что новый виток инфляции уже не за горами, если продолжат печатать такими темпами.

🎄 Остается всего одна неделя до Нового года. В этот раз новогоднего ралли ждать не приходится, оно случилось только в валютах пока. Поэтому лично я действую очень консервативно в последнее время, ставка на замещающие облигации себя уже начинает оправдывать. Посмотрим, оправдает ли себя ставка на инструменты с защитой от инфляции. Не всегда надо думать только о заработке, порой более важной задачей является сохранение ранее заработанного.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Инструменты для парковки кэша перед праздниками

Решил сделать небольшую подборку интересных рублевых инструментов, в которых можно будет спокойно пересидеть новогодние праздники. Под конец года часто трейдеры, да и инвесторы, закрывают свои спекулятивные и рискованные позиции, чтобы не переживать лишний раз во время отдыха.

🧰 Я сам постепенно продаю длинные облигации с постоянным купоном, чтобы лишний раз не рисковать и планирую переложиться в короткие бонды, фонды ликвидности и облигации с плавающим купоном. О них сегодня и поговорим.

✔️ Короткие облигации (погашение до 1 года) с доходностью к погашению от 9% годовых

🔸 «ПИК-Корпорация-001Р-03» (RU000A1026C1) с доходностью 9,5% годовых и погашением 29.03.2023.

🔸 «КИВИ Финанс-001Р-01» (RU000A1028C7) с доходностью 10,5% годовых и погашением 10.10.2023.

🔸 «ЯТЭК-001Р-01» (RU000A102B48) с доходностью 9,2% годовых и погашением 31.10.2023.

🔸 «Хэдхантер-001Р-01R» (RU000A102GY7) с доходностью 9,7% годовых и погашением 11.12.2023.

✔️ Облигации с плавающим купоном

🔸 «ОФЗ-24021-ПК» (RU000A101CK7) с доходностью 8% годовых и погашением 24.04.2024 - здесь купон плавающий и подстраивается под ключевую ставку, если она начнет расти, то и купон по облигации вырастет, а биржевая цена останется около номинала (1000 руб). Хороший вариант для сохранения средств в нестабильное время.

🔸 «ОФЗ-29006-ПК» (RU000A0JV4L2) с доходностью 13,6% годовых и погашением 29.01.2025

📌 В отличие от облигаций с постоянным купоном, в таких бондах доходность мало о чем говорит и будет меняться с каждым изменением купона. Главной особенностью данных выпусков является то, что нам не надо переживать, пойдет ключевая ставка вверх или вниз, купон автоматически подстроится, а цена останется близко к номиналу.

✔️ Фонды ликвидности

🔸 SBMM - фонд от Сбера, который следует за ставкой RUSFAR, которая в моменте составляет 7,25%. После вычета комиссии за управление доходность составит 6,75%, с которой еще по итогу брокер удержит 13%. Не самый лучший вариант на долгосрок, но если деньги надо положить на пару месяцев, весьма неплохое решение. Из преимуществ - отсутствие брокерской комиссии при покупке через Сбер.

Цена пая составляет всего 11,3 руб.

🔸LQDT (бывший VTBM) - работает по принципу SBMM с единственным исключением, что комиссия за управление на 0,1% ниже и составляет 0,4%. При покупке через ВТБ комиссия раньше была нулевая, сейчас не знаю, надо проверять.

Вариантов парковки свободного кэша достаточно много, как вы видите и не обязательно выбирать что-то одно, можно сделать микс, как делаю я. Здесь задача не заработать, а сохранить средства до января-февраля и там уже в новых реалиях вернуться к выбору наиболее интересных активов.

Также есть похожие разборы по теме:

📌 Замещающие облигации

📌 Облигации с защитой от инфляции

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Решил сделать небольшую подборку интересных рублевых инструментов, в которых можно будет спокойно пересидеть новогодние праздники. Под конец года часто трейдеры, да и инвесторы, закрывают свои спекулятивные и рискованные позиции, чтобы не переживать лишний раз во время отдыха.

🧰 Я сам постепенно продаю длинные облигации с постоянным купоном, чтобы лишний раз не рисковать и планирую переложиться в короткие бонды, фонды ликвидности и облигации с плавающим купоном. О них сегодня и поговорим.

✔️ Короткие облигации (погашение до 1 года) с доходностью к погашению от 9% годовых

🔸 «ПИК-Корпорация-001Р-03» (RU000A1026C1) с доходностью 9,5% годовых и погашением 29.03.2023.

🔸 «КИВИ Финанс-001Р-01» (RU000A1028C7) с доходностью 10,5% годовых и погашением 10.10.2023.

🔸 «ЯТЭК-001Р-01» (RU000A102B48) с доходностью 9,2% годовых и погашением 31.10.2023.

🔸 «Хэдхантер-001Р-01R» (RU000A102GY7) с доходностью 9,7% годовых и погашением 11.12.2023.

✔️ Облигации с плавающим купоном

🔸 «ОФЗ-24021-ПК» (RU000A101CK7) с доходностью 8% годовых и погашением 24.04.2024 - здесь купон плавающий и подстраивается под ключевую ставку, если она начнет расти, то и купон по облигации вырастет, а биржевая цена останется около номинала (1000 руб). Хороший вариант для сохранения средств в нестабильное время.

🔸 «ОФЗ-29006-ПК» (RU000A0JV4L2) с доходностью 13,6% годовых и погашением 29.01.2025

📌 В отличие от облигаций с постоянным купоном, в таких бондах доходность мало о чем говорит и будет меняться с каждым изменением купона. Главной особенностью данных выпусков является то, что нам не надо переживать, пойдет ключевая ставка вверх или вниз, купон автоматически подстроится, а цена останется близко к номиналу.

✔️ Фонды ликвидности

🔸 SBMM - фонд от Сбера, который следует за ставкой RUSFAR, которая в моменте составляет 7,25%. После вычета комиссии за управление доходность составит 6,75%, с которой еще по итогу брокер удержит 13%. Не самый лучший вариант на долгосрок, но если деньги надо положить на пару месяцев, весьма неплохое решение. Из преимуществ - отсутствие брокерской комиссии при покупке через Сбер.

Цена пая составляет всего 11,3 руб.

🔸LQDT (бывший VTBM) - работает по принципу SBMM с единственным исключением, что комиссия за управление на 0,1% ниже и составляет 0,4%. При покупке через ВТБ комиссия раньше была нулевая, сейчас не знаю, надо проверять.

Вариантов парковки свободного кэша достаточно много, как вы видите и не обязательно выбирать что-то одно, можно сделать микс, как делаю я. Здесь задача не заработать, а сохранить средства до января-февраля и там уже в новых реалиях вернуться к выбору наиболее интересных активов.

Также есть похожие разборы по теме:

📌 Замещающие облигации

📌 Облигации с защитой от инфляции

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🌥 АФК Система: есть ли перспектива?

📊 АФК Система отчиталась по итогам 3 квартала. Выручка выросла на 9,2% г/г, OIBDA сократилась на 9,2%. Результаты квартала оказались куда более слабыми, чем в первом полугодии, но по итогам 9 месяцев сохраняется рост выручки на 17,6% г/г и рост OIBDA на 16,1%. Чистая прибыль с точки зрения анализа финансового состояния холдинга не очень показательна, так как на нее сильно влияют бумажные переоценки.

📉 Сложная экономическая и политическая ситуация негативно сказалась на результатах основных "дочек" Системы:

📞 Выручка МТС #MTSS в 3 квартале выросла всего на 0,8% г/г, а OIBDA и вовсе снизилась на 1,7% на фоне падения продаж гаджетов в салонах связи. Скорее всего, несмотря на слабые результаты, МТС останется главным источником финансирования для Системы. Запас прочности пока небольшой, но пока ещё есть.

🌲 Самой пострадавшей компанией в 3 квартале стала Сегежа #SGZH, которая испытала на себе снижение продаж и маржинальности из-за закрытия европейского рынка и более остро встал вопрос поиска новых рынков сбыта. Дополнительным фактором, занизившим маржинальность, стал крепкий рубль. По итогам квартала выручка Сегежи снизилась на 6,1% г/г, OIBDA на 75,4%. Все это отразилось на консолидированном результате Системы. А также стало очевидно, что получить дивиденды от Сегежи в 2023 году, скорее всего не получится.

🏗 Проблемы не обошли стороной и застройщика Эталон #ETLN, который потерял часть клиентов после событий конца сентября. Новые продажи по итогам 3 квартала снизились на 30,6% г/г, а денежные поступления упали на 42,1%. Эталон специализируется на недвижимости высокого ценового сегмента. И его целевая аудитория либо уехала из страны, либо пока не спешит тратить средства на покупку недвижимости.

📈 С другой стороны, у Системы есть активы, которые даже в кризис продолжили свой рост и сохранили неплохие перспективы развития. Речь идет об Озоне, Медси, Биннофарме и Степи.

📦 Озон #OZON показал в 3 квартале рост GMV на 73,7% г/г, а также вышел на положительный уровень скорректированной EBITDA.

💊 Медси демонстрирует рост выручки на 24,1% г/г, Биннофарм на 11,5%. Правда с маржинальностью они пока испытывают некоторые трудности, на фоне растущей выручки OIBDA не растет, а даже снижается.

🌾 Агрохолдинг "Степь" чувствует себя чуть хуже, в 3 квартале выручка снизилась на 9% г/г, но это скорее всего разовый эффект из-за специфики бизнеса.

❗️В целом, растущие активы Системы пока еще требуют повышенных капитальных вложений. Кроме того, не забываем о новых приобретениях: в этом году был куплен производитель воды "Архыз", а также активы по переработке рыбы на Камчатке, которые тоже потребуют новых денежных вливаний.

🧐 Система пока остается, в некотором смысле, заложником ситуации. Перспективные активы в составе холдинга присутствуют в большом количестве, но в моменте еще требуют финансирования. А вот входящие денежные потоки сильно ограничены на фоне трудностей у "дивидендных дочек", а также неподходящей конъюнктуры для проведения IPO.

Для выхода из ситуации, Системе придется еще больше увеличивать долговую нагрузку, которая и так уже сильно выше среднего, или продолжать качать деньги из МТС, Сегежи и Эталона (что может быть опасно для устойчивости их бизнеса в текущей ситуации). Есть еще вариант попробовать провести IPO не смотря ни на что, последовав примеру Whoosh #WUSH. Но, насколько это будет реально в 2023 году, пока сказать трудно. Несмотря на все трудности, перспективы пока сохраняются, но сдвигаются во времени на неопределённый срок.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 АФК Система отчиталась по итогам 3 квартала. Выручка выросла на 9,2% г/г, OIBDA сократилась на 9,2%. Результаты квартала оказались куда более слабыми, чем в первом полугодии, но по итогам 9 месяцев сохраняется рост выручки на 17,6% г/г и рост OIBDA на 16,1%. Чистая прибыль с точки зрения анализа финансового состояния холдинга не очень показательна, так как на нее сильно влияют бумажные переоценки.

📉 Сложная экономическая и политическая ситуация негативно сказалась на результатах основных "дочек" Системы:

📞 Выручка МТС #MTSS в 3 квартале выросла всего на 0,8% г/г, а OIBDA и вовсе снизилась на 1,7% на фоне падения продаж гаджетов в салонах связи. Скорее всего, несмотря на слабые результаты, МТС останется главным источником финансирования для Системы. Запас прочности пока небольшой, но пока ещё есть.

🌲 Самой пострадавшей компанией в 3 квартале стала Сегежа #SGZH, которая испытала на себе снижение продаж и маржинальности из-за закрытия европейского рынка и более остро встал вопрос поиска новых рынков сбыта. Дополнительным фактором, занизившим маржинальность, стал крепкий рубль. По итогам квартала выручка Сегежи снизилась на 6,1% г/г, OIBDA на 75,4%. Все это отразилось на консолидированном результате Системы. А также стало очевидно, что получить дивиденды от Сегежи в 2023 году, скорее всего не получится.

🏗 Проблемы не обошли стороной и застройщика Эталон #ETLN, который потерял часть клиентов после событий конца сентября. Новые продажи по итогам 3 квартала снизились на 30,6% г/г, а денежные поступления упали на 42,1%. Эталон специализируется на недвижимости высокого ценового сегмента. И его целевая аудитория либо уехала из страны, либо пока не спешит тратить средства на покупку недвижимости.

📈 С другой стороны, у Системы есть активы, которые даже в кризис продолжили свой рост и сохранили неплохие перспективы развития. Речь идет об Озоне, Медси, Биннофарме и Степи.

📦 Озон #OZON показал в 3 квартале рост GMV на 73,7% г/г, а также вышел на положительный уровень скорректированной EBITDA.

💊 Медси демонстрирует рост выручки на 24,1% г/г, Биннофарм на 11,5%. Правда с маржинальностью они пока испытывают некоторые трудности, на фоне растущей выручки OIBDA не растет, а даже снижается.

🌾 Агрохолдинг "Степь" чувствует себя чуть хуже, в 3 квартале выручка снизилась на 9% г/г, но это скорее всего разовый эффект из-за специфики бизнеса.

❗️В целом, растущие активы Системы пока еще требуют повышенных капитальных вложений. Кроме того, не забываем о новых приобретениях: в этом году был куплен производитель воды "Архыз", а также активы по переработке рыбы на Камчатке, которые тоже потребуют новых денежных вливаний.

🧐 Система пока остается, в некотором смысле, заложником ситуации. Перспективные активы в составе холдинга присутствуют в большом количестве, но в моменте еще требуют финансирования. А вот входящие денежные потоки сильно ограничены на фоне трудностей у "дивидендных дочек", а также неподходящей конъюнктуры для проведения IPO.

Для выхода из ситуации, Системе придется еще больше увеличивать долговую нагрузку, которая и так уже сильно выше среднего, или продолжать качать деньги из МТС, Сегежи и Эталона (что может быть опасно для устойчивости их бизнеса в текущей ситуации). Есть еще вариант попробовать провести IPO не смотря ни на что, последовав примеру Whoosh #WUSH. Но, насколько это будет реально в 2023 году, пока сказать трудно. Несмотря на все трудности, перспективы пока сохраняются, но сдвигаются во времени на неопределённый срок.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🇰🇷 Впечатления о поездке в Южную Корею

Что-то у нас слишком много постов на финансовую тематику, сегодня решил их разбавить впечатлениями о Корее, откуда недавно вернулся.

🥢 Первое впечатление о Корее сложно уложить в один пост, но я постараюсь. Текущая поездка была самой долгой в эту страну (около 2 месяцев). Если кратко, то Корея — страна контрастов. И контрасты эти проявляются буквально во всем, например в еде. В этой стране очень любят есть, едят много, быстро, и самая популярная тема разговоров тоже еда. Кстати, в Корее основным столовым прибором являются металлические палочки (многоразовые), хотя в других азиатских странах используют деревянные (одноразовые). Корейцы очень практичный народ.

📈 Еще из того, что может быть не совсем близко русскому человеку, это практически полное отсутствие праздничных дней, их всего 11 в году. Корейцы имеют 1 выходной в Новый год, это 1 января и со 2 января начинается рабочая неделя 😉. Отпуск обычно составляет 25 дней в году, но, если человек заболел или хуже того попал в больницу, то весь срок лечения идет за счет отпуска...

🥘 Вернемся к еде, в каждом заведении с обжигающе острым супом тебе обязательно подадут пресный рис и воду. И кроме воды, в месте, где ты ешь, можно заказать только алкогольные напитки. То есть, ни чая, ни кофе, ни сока или морса попить тебе не предложат. А для того, чтобы попить что-то со сладеньким, нужно заходить в отдельное заведение.

☕️ В Корее очень много кофеен, и все в основном берут на вынос холодный кофе, даже когда на улице минус. В рабочие дни, если приехать в районы офисных центров, можно наблюдать картину спешащих на работу после обеда корейцев, и у всех в руках пластиковые стаканы с холодным американо со льдом. Выделялся только я со своим горячим латте 😁.

📌 Кстати, такая любовь к кофе в Корее появилась отчасти благодаря русским, и императору Коджону. В 19 веке, скрываясь от политических переворотов, Император попросил убежища у Русской дипломатической миссии в Корее, пока гостил, пристрастился к кофе и потом активно популяризировал этот напиток в своей стране.

🏙Теперь пару слов об архитектуре. В Сеуле очень плотная застройка, и в основном многоэтажные дома. В Центре доминируют офисные небоскребы, а на окраине - жилые комплексы. Огромные здания, построенные по лучшим современным технологиям, завораживают своей высотой. Но как только ты опускаешь глаза, сразу видишь множество минимаркетов, где половина продуктов просто лежит на прилавках на улице, с огромным количеством пестрой и мигающей рекламы. Очередной контраст, о котором упоминалось ранее, сверху современный офис - снизу рынок.

📈 Недвижимость в Сеуле очень дорогая, среднестатистическая московская двушка там может стоить около $1 млн. Это связано с тем, что 70% территории Южной Кореи занимают горы и лишь 30% подходит для застройки. Поэтому, многие живут в отдаленных городах, а в Сеуле снимают квартиры, чтобы экономить время на дороге в офис. С арендой тоже есть ряд тонкостей, но об этом уже расскажу в следующих постах.

⛰ Если говорить дальше об архитектуре и контрастах, в городе можно увидеть, как традиционные постройки утопают в современных зданиях. Среди высоких бизнес-центов впишется уютная беседка, или Буддийский храм. Даже знаменитые дворцы Сеула, островки культурно-национального достояния Кореи буквально окружены небоскребами.

🏯 Дворцов в Сеуле пять, до сих пор сохраняющие в себе историю династии Чосон. К сожалению, не все в первозданном виде дошли до современности, некоторые пришлось отстраивать с нуля после военных действий. Кёнбоккун, Чхандоккун, Чхангёнгун, Токсугун, Кёнхигун, названия дворцов переводятся очень поэтично "Дворец лучезарного сияющего счастья" или "Дворец процветающей добродетели", хоть и в нашем понимании на дворцы они совсем не тянут. Каждый из них интересен по-своему, ведь хранит в себе много легенд и тайн.

❤️ Оказывается, на нефинансовую тему писать гораздо сложнее🙂. Поэтому, надеюсь на ваши лайки, в перспективе напишу о других городах и странах, где удалось побывать. Будет у нас инвест-трэвел блог 😉.

@investokrat

Что-то у нас слишком много постов на финансовую тематику, сегодня решил их разбавить впечатлениями о Корее, откуда недавно вернулся.

🥢 Первое впечатление о Корее сложно уложить в один пост, но я постараюсь. Текущая поездка была самой долгой в эту страну (около 2 месяцев). Если кратко, то Корея — страна контрастов. И контрасты эти проявляются буквально во всем, например в еде. В этой стране очень любят есть, едят много, быстро, и самая популярная тема разговоров тоже еда. Кстати, в Корее основным столовым прибором являются металлические палочки (многоразовые), хотя в других азиатских странах используют деревянные (одноразовые). Корейцы очень практичный народ.

📈 Еще из того, что может быть не совсем близко русскому человеку, это практически полное отсутствие праздничных дней, их всего 11 в году. Корейцы имеют 1 выходной в Новый год, это 1 января и со 2 января начинается рабочая неделя 😉. Отпуск обычно составляет 25 дней в году, но, если человек заболел или хуже того попал в больницу, то весь срок лечения идет за счет отпуска...

🥘 Вернемся к еде, в каждом заведении с обжигающе острым супом тебе обязательно подадут пресный рис и воду. И кроме воды, в месте, где ты ешь, можно заказать только алкогольные напитки. То есть, ни чая, ни кофе, ни сока или морса попить тебе не предложат. А для того, чтобы попить что-то со сладеньким, нужно заходить в отдельное заведение.

☕️ В Корее очень много кофеен, и все в основном берут на вынос холодный кофе, даже когда на улице минус. В рабочие дни, если приехать в районы офисных центров, можно наблюдать картину спешащих на работу после обеда корейцев, и у всех в руках пластиковые стаканы с холодным американо со льдом. Выделялся только я со своим горячим латте 😁.

📌 Кстати, такая любовь к кофе в Корее появилась отчасти благодаря русским, и императору Коджону. В 19 веке, скрываясь от политических переворотов, Император попросил убежища у Русской дипломатической миссии в Корее, пока гостил, пристрастился к кофе и потом активно популяризировал этот напиток в своей стране.

🏙Теперь пару слов об архитектуре. В Сеуле очень плотная застройка, и в основном многоэтажные дома. В Центре доминируют офисные небоскребы, а на окраине - жилые комплексы. Огромные здания, построенные по лучшим современным технологиям, завораживают своей высотой. Но как только ты опускаешь глаза, сразу видишь множество минимаркетов, где половина продуктов просто лежит на прилавках на улице, с огромным количеством пестрой и мигающей рекламы. Очередной контраст, о котором упоминалось ранее, сверху современный офис - снизу рынок.

📈 Недвижимость в Сеуле очень дорогая, среднестатистическая московская двушка там может стоить около $1 млн. Это связано с тем, что 70% территории Южной Кореи занимают горы и лишь 30% подходит для застройки. Поэтому, многие живут в отдаленных городах, а в Сеуле снимают квартиры, чтобы экономить время на дороге в офис. С арендой тоже есть ряд тонкостей, но об этом уже расскажу в следующих постах.

⛰ Если говорить дальше об архитектуре и контрастах, в городе можно увидеть, как традиционные постройки утопают в современных зданиях. Среди высоких бизнес-центов впишется уютная беседка, или Буддийский храм. Даже знаменитые дворцы Сеула, островки культурно-национального достояния Кореи буквально окружены небоскребами.

🏯 Дворцов в Сеуле пять, до сих пор сохраняющие в себе историю династии Чосон. К сожалению, не все в первозданном виде дошли до современности, некоторые пришлось отстраивать с нуля после военных действий. Кёнбоккун, Чхандоккун, Чхангёнгун, Токсугун, Кёнхигун, названия дворцов переводятся очень поэтично "Дворец лучезарного сияющего счастья" или "Дворец процветающей добродетели", хоть и в нашем понимании на дворцы они совсем не тянут. Каждый из них интересен по-своему, ведь хранит в себе много легенд и тайн.

❤️ Оказывается, на нефинансовую тему писать гораздо сложнее🙂. Поэтому, надеюсь на ваши лайки, в перспективе напишу о других городах и странах, где удалось побывать. Будет у нас инвест-трэвел блог 😉.

@investokrat

{kind=link}

📝 Алексей Миллер об итогах работы «Газпрома» в 2022 году

Я с вашего позволения дополню все основные тезисы своими словами, чтобы сложилась более полная картина происходящего для тех, кто на рынке недавно.

📊 Для понимания масштабов бизнеса, доля Газпрома в мировых запасах газа составляет 15% и около 70% в российских запасах. Он обеспечивает 12% мировой добычи газа и до недавнего времени являлся крупнейшим экспортером газа в ЕС.

Переходим к тезисам:

🔹"Газпром» в 2022 году добудет 412,6 млрд куб. м газа (Этого газа нам вполне хватит для того, чтобы исполнить все свои обязательства перед нашими потребителями внутри страны и поставить необходимые объемы на экспорт. 243,1 млрд куб. м газа будет поставлено из газотранспортной системы «Газпрома» нашим российским потребителям. И 100,9 млрд куб. м газа — в страны дальнего зарубежья."

🔹 Падение мирового спроса на газ в 2022 году ожидается на уровне 65 млрд кубов, из них 55 млрд приходится на 27 стран Европы.

🔹 В следующие 20 лет ожидается рост потребления голубого топлива на 20%.

🔹 Продолжается разработка текущих и новых месторождений. На Ямале это, конечно же, Бованенковское месторождение, запасов которого хватит до 2128 года. Второе по значимости - Харасавэйское, запасов которого хватит до 2131 года. В этом плане Россия обеспечена газом даже с текущих месторождений на многие годы вперед.

🔹 Также, помимо северной части России, развивается и восточная. Недавно мы стали свидетелями запуска Ковыктинского месторождения, благодаря которому газопровод "Сила Сибири" начал работу по всей своей протяженности (3 тыс. км.), включая участок «Ковыкта — Чаянда».

🔹 Ковыктинское месторождение еще ценно тем, что там помимо традиционных пропана и бутана содержится значительная часть гелия. Переработка сырья с данного месторождения будет производиться на Амурском ГПЗ.

🔹 Развитие добывающей и газотранспортной системы в Восточной Сибири и на Дальнем Востоке позволит улучшить газоснабжение этих регионов. Также это позволит создать мощности по поставке больших объемов газа в КНР. Именно развитие Китая даст около 40% от того прироста потребления в 20% за следующие 20 лет, про которые мы говорили ранее.

🔹 Текущая транспортная инфраструктура позволяет поставлять в КНР около 48 млрд куб. м газа в год. С учетом транзитного газопровода через Монголию суммарный объем прокачки может составить около 100 млрд. куб. м в год.

🔹 Несмотря на все текущие проблемы и рост налоговой нагрузки, "компания чувствует себя абсолютно финансово устойчивой и выполняет все свои долговые обязательства".

🔹 В среднесрочной перспективе Газпром также будет делать ставку на СПГ со строительством необходимой инфраструктуры. Компания уже имеет лицензии на среднетоннажный и крупнотоннажный СПГ.

🧰 Несмотря на весь негатив вокруг компании, я продолжаю оставаться акционером, удерживая позиции в 3 портфелях из 3х. Это уже мои позиции, а не Миллера, если что 🙂.

#GAZP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Я с вашего позволения дополню все основные тезисы своими словами, чтобы сложилась более полная картина происходящего для тех, кто на рынке недавно.

📊 Для понимания масштабов бизнеса, доля Газпрома в мировых запасах газа составляет 15% и около 70% в российских запасах. Он обеспечивает 12% мировой добычи газа и до недавнего времени являлся крупнейшим экспортером газа в ЕС.

Переходим к тезисам:

🔹"Газпром» в 2022 году добудет 412,6 млрд куб. м газа (Этого газа нам вполне хватит для того, чтобы исполнить все свои обязательства перед нашими потребителями внутри страны и поставить необходимые объемы на экспорт. 243,1 млрд куб. м газа будет поставлено из газотранспортной системы «Газпрома» нашим российским потребителям. И 100,9 млрд куб. м газа — в страны дальнего зарубежья."

🔹 Падение мирового спроса на газ в 2022 году ожидается на уровне 65 млрд кубов, из них 55 млрд приходится на 27 стран Европы.

🔹 В следующие 20 лет ожидается рост потребления голубого топлива на 20%.

🔹 Продолжается разработка текущих и новых месторождений. На Ямале это, конечно же, Бованенковское месторождение, запасов которого хватит до 2128 года. Второе по значимости - Харасавэйское, запасов которого хватит до 2131 года. В этом плане Россия обеспечена газом даже с текущих месторождений на многие годы вперед.

🔹 Также, помимо северной части России, развивается и восточная. Недавно мы стали свидетелями запуска Ковыктинского месторождения, благодаря которому газопровод "Сила Сибири" начал работу по всей своей протяженности (3 тыс. км.), включая участок «Ковыкта — Чаянда».

🔹 Ковыктинское месторождение еще ценно тем, что там помимо традиционных пропана и бутана содержится значительная часть гелия. Переработка сырья с данного месторождения будет производиться на Амурском ГПЗ.

🔹 Развитие добывающей и газотранспортной системы в Восточной Сибири и на Дальнем Востоке позволит улучшить газоснабжение этих регионов. Также это позволит создать мощности по поставке больших объемов газа в КНР. Именно развитие Китая даст около 40% от того прироста потребления в 20% за следующие 20 лет, про которые мы говорили ранее.

🔹 Текущая транспортная инфраструктура позволяет поставлять в КНР около 48 млрд куб. м газа в год. С учетом транзитного газопровода через Монголию суммарный объем прокачки может составить около 100 млрд. куб. м в год.

🔹 Несмотря на все текущие проблемы и рост налоговой нагрузки, "компания чувствует себя абсолютно финансово устойчивой и выполняет все свои долговые обязательства".

🔹 В среднесрочной перспективе Газпром также будет делать ставку на СПГ со строительством необходимой инфраструктуры. Компания уже имеет лицензии на среднетоннажный и крупнотоннажный СПГ.

🧰 Несмотря на весь негатив вокруг компании, я продолжаю оставаться акционером, удерживая позиции в 3 портфелях из 3х. Это уже мои позиции, а не Миллера, если что 🙂.

#GAZP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🌾 Депозитарные игры Русагро

Ранее мы уже разбирали операционный отчет Русагро за 9 месяцев и сошлись на том, что он получился скорее нейтральными. А вот финансовые показатели за 9 месяцев и особенно в 3 квартале на первый взгляд неприятно удивили. Но не будем торопиться и разберемся во всем по порядку.

📊 Результаты 3 квартала

📌 Выручка выросла всего на 3% г/г, что намного ниже инфляции.

📌 Катастрофически снизилась валовая прибыль: -63% г/г. На нее негативно повлияла отрицательная переоценка биологических активов, которая составила -0,24 млрд рублей вместо +11 млрд руб. годом ранее. Очень необычно видеть статью переоценки в графе себестоимости.

📌 EBITDA сократилась на 39% г/г по итогам квартала. По итогам 9 месяцев пока еще сохраняется рост на 15% г/г.

📌 Чистая прибыль практически обнулилась на фоне курсовых переоценок.

🧐 Результаты 3 квартала нельзя назвать позитивными. Но с другой стороны, если разобраться в причинах снижения, то всюду упираешься в бумажные переоценки, которые распределены по отчету весьма своеобразным способом.

👉 С долгосрочной точки зрения вопросов к устойчивости бизнеса Русагро нет. Продукты питания остаются жизненно необходимым товаром, поэтому экспортные каналы для компании не закрылись. Некоторые трудности есть, связанные с потерей отдельных контрагентов, переводом платежей и пока еще слабой доступностью китайского рынка. Долговая нагрузка остается на комфортном уровне: соотношение ND/EBITDA =1,98x, часть кредитов компания получает по льготным ставкам в рамках субсидирования государством сельскохозяйственного сектора.

❗️К сожалению, Русагро торгуется на Московской бирже в формате ГДР. А это означает невозможность получать дивиденды, а также несет риски блокировки бумаг в случае попадания брокера под санкции.

🇰🇿 С другой стороны, Русагро стала одной из первых компаний с иностранной пропиской, кто задумался о редомициляции в юрисдикцию одной из дружественных стран. При этом, депозитарные расписки с Лондонской Биржи должны переехать на альтернативную биржу, имеющую доступ к Euroclear. Наиболее вероятный вариант - биржа в Казахстане.

🧐 Инициатива компании по восстановлению прав акционеров похвальна. Но пока речь идет в первую очередь об иностранных акционерах - держателях расписок, купленных на Лондонской бирже. А вот относительно держателей расписок в НРД, купленных на Мосбирже, остаются вопросы. На мой взгляд, лучше дождаться развязки этой истории и уже потом делать выводы. В моменте инфраструктурная проблема не разрешилась, а запуталась еще сильнее в глазах частных инвесторов.

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Ранее мы уже разбирали операционный отчет Русагро за 9 месяцев и сошлись на том, что он получился скорее нейтральными. А вот финансовые показатели за 9 месяцев и особенно в 3 квартале на первый взгляд неприятно удивили. Но не будем торопиться и разберемся во всем по порядку.

📊 Результаты 3 квартала

📌 Выручка выросла всего на 3% г/г, что намного ниже инфляции.

📌 Катастрофически снизилась валовая прибыль: -63% г/г. На нее негативно повлияла отрицательная переоценка биологических активов, которая составила -0,24 млрд рублей вместо +11 млрд руб. годом ранее. Очень необычно видеть статью переоценки в графе себестоимости.

📌 EBITDA сократилась на 39% г/г по итогам квартала. По итогам 9 месяцев пока еще сохраняется рост на 15% г/г.

📌 Чистая прибыль практически обнулилась на фоне курсовых переоценок.

🧐 Результаты 3 квартала нельзя назвать позитивными. Но с другой стороны, если разобраться в причинах снижения, то всюду упираешься в бумажные переоценки, которые распределены по отчету весьма своеобразным способом.

👉 С долгосрочной точки зрения вопросов к устойчивости бизнеса Русагро нет. Продукты питания остаются жизненно необходимым товаром, поэтому экспортные каналы для компании не закрылись. Некоторые трудности есть, связанные с потерей отдельных контрагентов, переводом платежей и пока еще слабой доступностью китайского рынка. Долговая нагрузка остается на комфортном уровне: соотношение ND/EBITDA =1,98x, часть кредитов компания получает по льготным ставкам в рамках субсидирования государством сельскохозяйственного сектора.

❗️К сожалению, Русагро торгуется на Московской бирже в формате ГДР. А это означает невозможность получать дивиденды, а также несет риски блокировки бумаг в случае попадания брокера под санкции.

🇰🇿 С другой стороны, Русагро стала одной из первых компаний с иностранной пропиской, кто задумался о редомициляции в юрисдикцию одной из дружественных стран. При этом, депозитарные расписки с Лондонской Биржи должны переехать на альтернативную биржу, имеющую доступ к Euroclear. Наиболее вероятный вариант - биржа в Казахстане.

🧐 Инициатива компании по восстановлению прав акционеров похвальна. Но пока речь идет в первую очередь об иностранных акционерах - держателях расписок, купленных на Лондонской бирже. А вот относительно держателей расписок в НРД, купленных на Мосбирже, остаются вопросы. На мой взгляд, лучше дождаться развязки этой истории и уже потом делать выводы. В моменте инфраструктурная проблема не разрешилась, а запуталась еще сильнее в глазах частных инвесторов.

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Вы перевели все деньги на вклады? Тогда мы идем к вам!

📌 Многие уже забыли, но я напомню, что по итогам 2023 года с доходов по вкладам будет удерживаться 13% налог. По текущей формуле, от налогов освобождается только доход с 1 млн руб., умноженный на максимальный размер ключевой ставки в течение года. В нашем случае КС = 7,5%, если она не вырастет в 2023 году, значит, что с дохода по вкладам, который превысит 75 000 руб. нужно будет заплатить налог.

❗️Вишенкой на торте является то, что если вы открыли вклад в 2022 году, а закончится он в 2023 году, то налог посчитают со всей суммы дохода!

✔️ Пример: в январе 2022 года был открыт вклад на 1 год под ставку 10% годовых на 1 млн. руб. Вклад закроется в январе 2023 года и будет получен доход в 100 000 руб. Соответственно, налоговая база составит 100 000 - 75 000 = 25 000 руб. С которой придется заплатить 25 000 * 0,13 = 3 250 руб.

❗️Распределять средства по разным банкам бессмысленно, это не АСВ, и будет учитываться суммарный доход по всем вкладам, которые закроются в 2023 году, независимо от даты открытия. Валютные вклады тоже будут учитываться, так что лайфхак уйти в юань или доллар не спасет. Также учтут все накопительные и карточные счета, где есть процент на остаток 🥹.

📈 В данном случае, если у вас существенный размер активов, целесообразнее рассмотреть отдельные инструменты фондового рынка, вроде тех же облигаций, которые дают более высокую доходность. Там, помимо прочего, можно открыть (пока еще) ИИС тип Б и не платить налог с приходящих купонов.

🧰 Мы с вами уже разбирали разные виды таких инструментов, ОФЗ-ИН, замещающие облигации, инструменты для парковки кэша, ЗПИФы на недвижимость. Коллеги из канала Русские инвестиции тоже привели пример облигационного портфеля. Вариантов, куда консервативно пристроить средства масса, главное выбрать те, которые подходят именно вам, под вашу стратегию и ваш срок инвестирования.

📊 Я буду продолжать разбирать интересные инструменты с хорошей доходностью, так что следите за новостями. Часть средств со своих вкладов уже перевел на фондовый рынок в ЗПИФы недвижимости, замещающие облигации и их аналоги, в следующем году данный переход продолжится. Кстати, данный перевод уже себя оправдал по доходности, посмотрим, как будет дальше. Все идеи мы подробно разбирали в нашем клубе.

❤️ Лайк - лучшая благодарность для автора, которая стимулирует писать новые посты и держать вас в курсе основных событий.

#вклады #налоги #облигации

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 Многие уже забыли, но я напомню, что по итогам 2023 года с доходов по вкладам будет удерживаться 13% налог. По текущей формуле, от налогов освобождается только доход с 1 млн руб., умноженный на максимальный размер ключевой ставки в течение года. В нашем случае КС = 7,5%, если она не вырастет в 2023 году, значит, что с дохода по вкладам, который превысит 75 000 руб. нужно будет заплатить налог.

❗️Вишенкой на торте является то, что если вы открыли вклад в 2022 году, а закончится он в 2023 году, то налог посчитают со всей суммы дохода!

✔️ Пример: в январе 2022 года был открыт вклад на 1 год под ставку 10% годовых на 1 млн. руб. Вклад закроется в январе 2023 года и будет получен доход в 100 000 руб. Соответственно, налоговая база составит 100 000 - 75 000 = 25 000 руб. С которой придется заплатить 25 000 * 0,13 = 3 250 руб.

❗️Распределять средства по разным банкам бессмысленно, это не АСВ, и будет учитываться суммарный доход по всем вкладам, которые закроются в 2023 году, независимо от даты открытия. Валютные вклады тоже будут учитываться, так что лайфхак уйти в юань или доллар не спасет. Также учтут все накопительные и карточные счета, где есть процент на остаток 🥹.

📈 В данном случае, если у вас существенный размер активов, целесообразнее рассмотреть отдельные инструменты фондового рынка, вроде тех же облигаций, которые дают более высокую доходность. Там, помимо прочего, можно открыть (пока еще) ИИС тип Б и не платить налог с приходящих купонов.

🧰 Мы с вами уже разбирали разные виды таких инструментов, ОФЗ-ИН, замещающие облигации, инструменты для парковки кэша, ЗПИФы на недвижимость. Коллеги из канала Русские инвестиции тоже привели пример облигационного портфеля. Вариантов, куда консервативно пристроить средства масса, главное выбрать те, которые подходят именно вам, под вашу стратегию и ваш срок инвестирования.

📊 Я буду продолжать разбирать интересные инструменты с хорошей доходностью, так что следите за новостями. Часть средств со своих вкладов уже перевел на фондовый рынок в ЗПИФы недвижимости, замещающие облигации и их аналоги, в следующем году данный переход продолжится. Кстати, данный перевод уже себя оправдал по доходности, посмотрим, как будет дальше. Все идеи мы подробно разбирали в нашем клубе.

❤️ Лайк - лучшая благодарность для автора, которая стимулирует писать новые посты и держать вас в курсе основных событий.

#вклады #налоги #облигации

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

#USDRUB

Интересная картина наблюдается в баксе, на Мосбирже курс 69 руб. в то время, как на форекс курс 72 рубля. Думаю, что на Мосбирже еще увидим 65 рублей, а может и ниже. Планирую там еще немного докупить себе зеленых бумаг.

Интересная картина наблюдается в баксе, на Мосбирже курс 69 руб. в то время, как на форекс курс 72 рубля. Думаю, что на Мосбирже еще увидим 65 рублей, а может и ниже. Планирую там еще немного докупить себе зеленых бумаг.

🎄Итоги 2022 года

📊 Текущий год нам принес множество подарков, как хороших, так и не очень. Но сегодня не будем о грустном, подведем итоги финансового года.

📌 Сразу оговорюсь, многие сейчас размышляют над тем, останется ли фондовый рынок в РФ или нет. Я для себя ответил на данный вопрос утвердительно и продолжаю работать со всеми доступными инструментами, находящимися в пределах юрисдикции нашей страны. Их, кстати, стало немного больше в этом году.

💵 Так, осенью мой портфель пополнился замещающими и юаневыми облигациями, которые сейчас, на фоне декабрьской девальвации рубля, хорошо сгладили общую доходность. Также сократил долю акций в портфеле до 50% и в ближайший год-два буду придерживаться такой пропорции, скорее всего. Хотя, если верить учебникам, то доля облигаций у меня сейчас должна быть 35%.

🧰 В течение года удалось нарастить доли в тех компаниях, которые считаю перспективными на следующие годы. К ним, в частности, относятся:

✔️ Роснефть #ROSN - лучший игрок на российском рынке с точки зрения потенциала роста к риску. Компания обладает самыми большими запасами нефти и имеет одну из самых низких в мире себестоимость добычи. Несмотря на все события, продолжили платить дивиденды, что стало еще одним жирным плюсом в пользу этого эмитента.

✔️ Новатэк #NVTK - отличное дополнение к уже имеющейся доли Газпрома #GAZP в портфеле. Пока Газпром пробивает "окно в Азию", Новатэк продолжает поставлять газ на маржинальный европейский рынок. Запуск новых проектов в среднесрочной перспективе увеличит объемы экспорта, что положительно отразится на финансовых доходах и на дивидендах.

✔️ Сбер #SBER #SBERP - Здесь я не буду уникальным, но по-прежнему верю в дивиденды компании по итогам 2023 года. Последний квартал текущего года Сбер закроет, скорее всего, с прибылью и может быть уже часть этой прибыли решат распределить на дивиденды, ведь бюджету тоже нужны средства на покрытие дефицита.

✔️ Белуга #BELU - это моя ставка на ритейлеров, пока X5 #FIVE не думает о редомициляции, а Магнит #MGNT где-то потерял отчет за 3 квартал, Белуга демонстрирует отличные результаты. Менеджмент продолжает придерживаться ранее озвученной стратегии, что лично я оцениваю весьма позитивно.

🏗 Не буду перечислять все компании, которые докупил, вы их итак прекрасно знаете, иначе в рамки одного поста не впишемся. Хочу еще отметить серьезное увеличение доли недвижимости в портфеле. Речь идет именно про индустриальную и коммерческую недвижимость через ЗПИФы. Я стараюсь отбирать только те объекты, которые уже построены и сдаются якорным арендаторам по среднесрочным и долгосрочным договорам аренды. Многие из них ежемесячно выплачивают дивиденды, что хорошо вписывается в мою доходную стратегию инвестирования.

☝️ Главные уроки текущего года, про которые мы и ранее неоднократно говорили:

✔️ не использовать кредитные деньги в инвестициях и не работать с плечом;

✔️ вкладывать только в надежные компании и, желательно, с минимальным количеством посредников в виде ETF;

✔️ независимо от ситуации придерживаться собственной стратегии инвестирования;

✔️ соблюдать принципы диверсификации.

🧰 Скажу честно, не все правила удалось соблюсти, но если бы им следовал, то финансовый результат был бы лучше. Тем не менее, даже несмотря на глубокую коррекцию фондового рынка, я потерял прибыль последних двух лет и откатился лишь к уровню 2020 года.

📈 Надеюсь, что следующий год будет более позитивным для инвесторов. Увеличится раскрываемость информации нашими эмитентами, возможно будут достигнуты какие-то договоренности по СВО.

🎄 Поздравляю всех с Наступающими праздниками и желаю крепкого здоровья вам и вашим близким. В наше время это важнее всего остального. А финансовых целей мы добьемся вместе нашим упорным трудом 😉.

С наилучшими пожеланиями!

@investokrat

📊 Текущий год нам принес множество подарков, как хороших, так и не очень. Но сегодня не будем о грустном, подведем итоги финансового года.

📌 Сразу оговорюсь, многие сейчас размышляют над тем, останется ли фондовый рынок в РФ или нет. Я для себя ответил на данный вопрос утвердительно и продолжаю работать со всеми доступными инструментами, находящимися в пределах юрисдикции нашей страны. Их, кстати, стало немного больше в этом году.

💵 Так, осенью мой портфель пополнился замещающими и юаневыми облигациями, которые сейчас, на фоне декабрьской девальвации рубля, хорошо сгладили общую доходность. Также сократил долю акций в портфеле до 50% и в ближайший год-два буду придерживаться такой пропорции, скорее всего. Хотя, если верить учебникам, то доля облигаций у меня сейчас должна быть 35%.

🧰 В течение года удалось нарастить доли в тех компаниях, которые считаю перспективными на следующие годы. К ним, в частности, относятся:

✔️ Роснефть #ROSN - лучший игрок на российском рынке с точки зрения потенциала роста к риску. Компания обладает самыми большими запасами нефти и имеет одну из самых низких в мире себестоимость добычи. Несмотря на все события, продолжили платить дивиденды, что стало еще одним жирным плюсом в пользу этого эмитента.

✔️ Новатэк #NVTK - отличное дополнение к уже имеющейся доли Газпрома #GAZP в портфеле. Пока Газпром пробивает "окно в Азию", Новатэк продолжает поставлять газ на маржинальный европейский рынок. Запуск новых проектов в среднесрочной перспективе увеличит объемы экспорта, что положительно отразится на финансовых доходах и на дивидендах.

✔️ Сбер #SBER #SBERP - Здесь я не буду уникальным, но по-прежнему верю в дивиденды компании по итогам 2023 года. Последний квартал текущего года Сбер закроет, скорее всего, с прибылью и может быть уже часть этой прибыли решат распределить на дивиденды, ведь бюджету тоже нужны средства на покрытие дефицита.

✔️ Белуга #BELU - это моя ставка на ритейлеров, пока X5 #FIVE не думает о редомициляции, а Магнит #MGNT где-то потерял отчет за 3 квартал, Белуга демонстрирует отличные результаты. Менеджмент продолжает придерживаться ранее озвученной стратегии, что лично я оцениваю весьма позитивно.

🏗 Не буду перечислять все компании, которые докупил, вы их итак прекрасно знаете, иначе в рамки одного поста не впишемся. Хочу еще отметить серьезное увеличение доли недвижимости в портфеле. Речь идет именно про индустриальную и коммерческую недвижимость через ЗПИФы. Я стараюсь отбирать только те объекты, которые уже построены и сдаются якорным арендаторам по среднесрочным и долгосрочным договорам аренды. Многие из них ежемесячно выплачивают дивиденды, что хорошо вписывается в мою доходную стратегию инвестирования.

☝️ Главные уроки текущего года, про которые мы и ранее неоднократно говорили:

✔️ не использовать кредитные деньги в инвестициях и не работать с плечом;

✔️ вкладывать только в надежные компании и, желательно, с минимальным количеством посредников в виде ETF;

✔️ независимо от ситуации придерживаться собственной стратегии инвестирования;

✔️ соблюдать принципы диверсификации.

🧰 Скажу честно, не все правила удалось соблюсти, но если бы им следовал, то финансовый результат был бы лучше. Тем не менее, даже несмотря на глубокую коррекцию фондового рынка, я потерял прибыль последних двух лет и откатился лишь к уровню 2020 года.

📈 Надеюсь, что следующий год будет более позитивным для инвесторов. Увеличится раскрываемость информации нашими эмитентами, возможно будут достигнуты какие-то договоренности по СВО.

🎄 Поздравляю всех с Наступающими праздниками и желаю крепкого здоровья вам и вашим близким. В наше время это важнее всего остального. А финансовых целей мы добьемся вместе нашим упорным трудом 😉.

С наилучшими пожеланиями!

@investokrat

{kind=link}

Всех с Новым годом, друзья!

Чтобы праздники проходили с пользой, предлагаю поучаствовать в викторинах. Их будет несколько.

Итак, сколько акций в индексе МосБиржи?

Чтобы праздники проходили с пользой, предлагаю поучаствовать в викторинах. Их будет несколько.

Итак, сколько акций в индексе МосБиржи?

Anonymous Quiz

26%

30

30%

40

30%

50

15%

60

📌 По поводу викторин

Все опросы анонимные, поэтому не бойтесь ответить неверно, об этом никто не узнает, включая меня 😉. Если вы ответите неверно, то правильный ответ будет выделен синей галочкой ✔️. Если ответили верно - ваш вариант подсветится зеленым.

✅ Таким образом, даже если вы не угадали, то на будущее будете знать правильный ответ. Лучшее обучение обычно происходит в игровом формате 👍.

❤️ Если вам идея викторин нравится, ставьте лайки этому посту. Если формат будет полезен, введем его на постоянной основе. Буду стараться подбирать интересные вопросы, как простые, так и посложнее.

Все опросы анонимные, поэтому не бойтесь ответить неверно, об этом никто не узнает, включая меня 😉. Если вы ответите неверно, то правильный ответ будет выделен синей галочкой ✔️. Если ответили верно - ваш вариант подсветится зеленым.

✅ Таким образом, даже если вы не угадали, то на будущее будете знать правильный ответ. Лучшее обучение обычно происходит в игровом формате 👍.

❤️ Если вам идея викторин нравится, ставьте лайки этому посту. Если формат будет полезен, введем его на постоянной основе. Буду стараться подбирать интересные вопросы, как простые, так и посложнее.

У какой из этих компаний нет привилегированных акций?

Anonymous Quiz

7%

Татнефть

8%

Сургутнефтегаз

84%

Роснефть

1%

Сбербанк

🧰 Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

YouTube

Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Закрытый канал "ИнвестократЪ+" - https://t.me/investokrat/1305

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

Кто из нижеперечисленных лиц является главой компании Газпром нефть?

Anonymous Quiz

50%

Дюков А.В.

10%

Сечин И.И.

35%

Миллер А.Б.

6%

Алекперов В.Ю.

💼 Как чувствует себя HeadHunter?

📉 Сейчас в РФ достаточно сложное время, как для работодателей, так и для представителей многих профессий. Частичная мобилизация ударила по всем сферам деятельности, кто-то покинул рабочее место в связи с призывом, а кто-то просто уехал из страны, чтобы не попасть под призыв.

📉 Параллельно с этим, многие иностранные компании приостановили свою деятельность на территории РФ, а некоторые и вовсе закрылись. Часть высококвалифицированных и незаменимых сотрудников также переехала вместе со своими работодателями в их зарубежные представительства. Эти факторы серьезно сократили долю высококвалифицированной рабочей силы внутри страны.

📉 Данная ситуация оказывает негативное влияние на бизнес крупных представителей сферы услуг рекрутинга, к которым относится в частности Headhunter Group. Сегодня предлагаю взглянуть на его отчетность за 9 месяцев и оценить, как чувствует себя этот эмитент в сложившихся обстоятельствах.

❗️Напомню, что на бирже торгуются депозитарные расписки, а головная компания зарегистрирована на Кипре.

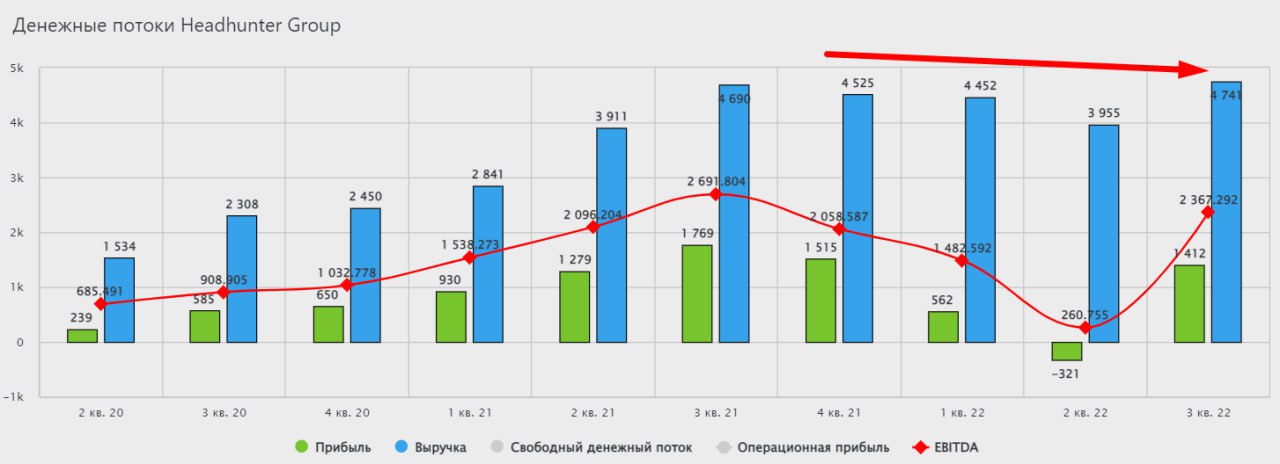

Динамика результатов за 9 месяцев и за 3й квартал соответственно:

📈 Выручка выросла на 14,9% г/г до 13,74 млрд руб. По итогам 3 кв. рост более скромный - на 1,1% г/г.

📈 EBITDA (скор.) выросла на 2% г/г до 6,57 млрд руб. По итогам 3 кв. мы видим снижение показателя на (8,3%) г/г.

📉 Чистая прибыль упала почти в 2,5 раза до 1,65 млрд руб. По итогам 3 кв. снижение составило (20,2%) г/г.

📌 Основная причина такого снижения заключается в опережающем росте операционных издержек. Как мы выяснили ранее, часть работодателей ушли с рынка, а оставшиеся сокращают расходы на подбор персонала. При этом, затраты самого HeadHunter наоборот растут, что они пытаются переложить на рост тарифов. Но динамика финансовых результатов текущего года показывает, что пока рост тарифов не компенсирует в полной мере снижение спроса на услуги бизнеса.

💰Чистый долг на конец 3 квартала 2022 года составил 1,6 млрд руб., мультипликатор NetDebt\EBITDA равен 0,2х, что говорит об устойчивом в моменте финансовом положении.

✅ В октябре появилась новость о том, что руководство компании ведет работу по доведению дивидендных платежей своим акционерам. Было предложено отказаться от выплат в "недружественной" валюте, подав заявление в офис фирмы и депозитарий. При этом, выплаты будут производиться в рублях.

❌ Из-за сильного снижения капитализации, депозитарные расписки HeadHunter были исключены из индексов Мосбиржи и РТС. Это негативная новость для акционеров, но с учетом относительно небольшой доли (0,05%), эффект был не столь существенным.

❌ В декабре 2022 года Роскомнадзор подвел компанию под требования "закона Яровой". Это может привести к росту расходов по обеспечению хранения звонков и переписки всех клиентов минимум в течение 6 месяцев. Отказ от выполнения данных условий может грозить полной блокировкой деятельности HeadHunter.

🧰 Сейчас расписки компании торгуются на 75% ниже своего максимума. Идея здесь может быть скорее спекулятивной, чем инвестиционной. В случае ослабления экономической и политической напряженности, бизнес может вернуть былую славу, а возможность выплаты дивидендов вновь сделает интересной покупку данного актива для частых инвесторов. Я пока нахожусь вне позиции и к депозитарным распискам отношусь скептически при всей прелести бизнеса и его потенциале роста.

#HHRU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Сейчас в РФ достаточно сложное время, как для работодателей, так и для представителей многих профессий. Частичная мобилизация ударила по всем сферам деятельности, кто-то покинул рабочее место в связи с призывом, а кто-то просто уехал из страны, чтобы не попасть под призыв.

📉 Параллельно с этим, многие иностранные компании приостановили свою деятельность на территории РФ, а некоторые и вовсе закрылись. Часть высококвалифицированных и незаменимых сотрудников также переехала вместе со своими работодателями в их зарубежные представительства. Эти факторы серьезно сократили долю высококвалифицированной рабочей силы внутри страны.

📉 Данная ситуация оказывает негативное влияние на бизнес крупных представителей сферы услуг рекрутинга, к которым относится в частности Headhunter Group. Сегодня предлагаю взглянуть на его отчетность за 9 месяцев и оценить, как чувствует себя этот эмитент в сложившихся обстоятельствах.

❗️Напомню, что на бирже торгуются депозитарные расписки, а головная компания зарегистрирована на Кипре.

Динамика результатов за 9 месяцев и за 3й квартал соответственно:

📈 Выручка выросла на 14,9% г/г до 13,74 млрд руб. По итогам 3 кв. рост более скромный - на 1,1% г/г.

📈 EBITDA (скор.) выросла на 2% г/г до 6,57 млрд руб. По итогам 3 кв. мы видим снижение показателя на (8,3%) г/г.

📉 Чистая прибыль упала почти в 2,5 раза до 1,65 млрд руб. По итогам 3 кв. снижение составило (20,2%) г/г.

📌 Основная причина такого снижения заключается в опережающем росте операционных издержек. Как мы выяснили ранее, часть работодателей ушли с рынка, а оставшиеся сокращают расходы на подбор персонала. При этом, затраты самого HeadHunter наоборот растут, что они пытаются переложить на рост тарифов. Но динамика финансовых результатов текущего года показывает, что пока рост тарифов не компенсирует в полной мере снижение спроса на услуги бизнеса.

💰Чистый долг на конец 3 квартала 2022 года составил 1,6 млрд руб., мультипликатор NetDebt\EBITDA равен 0,2х, что говорит об устойчивом в моменте финансовом положении.

✅ В октябре появилась новость о том, что руководство компании ведет работу по доведению дивидендных платежей своим акционерам. Было предложено отказаться от выплат в "недружественной" валюте, подав заявление в офис фирмы и депозитарий. При этом, выплаты будут производиться в рублях.

❌ Из-за сильного снижения капитализации, депозитарные расписки HeadHunter были исключены из индексов Мосбиржи и РТС. Это негативная новость для акционеров, но с учетом относительно небольшой доли (0,05%), эффект был не столь существенным.

❌ В декабре 2022 года Роскомнадзор подвел компанию под требования "закона Яровой". Это может привести к росту расходов по обеспечению хранения звонков и переписки всех клиентов минимум в течение 6 месяцев. Отказ от выполнения данных условий может грозить полной блокировкой деятельности HeadHunter.

🧰 Сейчас расписки компании торгуются на 75% ниже своего максимума. Идея здесь может быть скорее спекулятивной, чем инвестиционной. В случае ослабления экономической и политической напряженности, бизнес может вернуть былую славу, а возможность выплаты дивидендов вновь сделает интересной покупку данного актива для частых инвесторов. Я пока нахожусь вне позиции и к депозитарным распискам отношусь скептически при всей прелести бизнеса и его потенциале роста.

#HHRU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Какого понятия не существует?

Anonymous Quiz

0%

Девальвация

35%

Ревальвация

3%

Стагфляция

43%

Профляция

0%

Инфляция

18%

Рефляция

🎞 ТОП-5 фильмов на инвестиционную тематику

Праздники продолжаются, я решил собрать самые интересные фильмы в одном месте, которые сам лично посмотрел. Надеюсь, они скрасят ваши выходные, а кому-то могут оказаться полезными. Я обычно из таких фильмов беру что-то на вооружение.

📝 Мы не будем затрагивать классику, вроде "Уолл-стрит", "В погоне за счастьем", "Волк с Уолл-стрит" и похожие, я думаю, что многие из вас их уже посмотрели. В подборке приведу фильмы, которые хорошо показывают то, как работает мышление в трудных ситуациях и как персонажи справляются со всеми трудностями на пути.

"Поехали" (с).

✅ Основатель (Founder 2016 год) - Рейтинг КП - 7.5

Лично мне очень понравился фильм, он как раз про инвестиции и про бизнес. Самое интересное то, что он снят на основе реальных событий. Вы все прекрасно знаете компанию"Вкусно и точка" McDonalds. В фильме как раз рассказывается о том, как этот бизнес зарождался.

✅ Золото (2016 год) - Рейтинг КП - 7.2

Фильм держит с первой минуты. Вы боитесь купить Газпром? А согласились бы вложить последние деньги на поиски золота в неизведанных индонезийских джунглях, где его возможно вовсе нет? Кенни Уэллсу (главному герою) придется испытать множество трудностей на пути к цели. Вдохновляют вера в удачу и упорство, а также то, как себя проявит договор на салфетке.

✅ Финансист. Игра на вылет (Рейтинг КП - 6.4)

Один из немногих казахских фильмов про фондовый рынок. На мой личный взгляд рейтинг незаслуженно низкий, его оценивали те, кто далек от биржи. Но вопросы, которые там поднимаются сейчас как никогда актуальны. Д - диверсификация, фильм не раз напомнит о ней.

✅ Банкир (2019 год) (Рейтинг КП - 7.2)

Середина 50х годов прошлого, когда в США относились к афроамериканцам, как сейчас к русским. Фильм расскажет о том, как пойти против системы и сломать ее, если ты знаешь, чем занимаешься и веришь в успех.

✅ Представь себе (2008 год) (Рейтинг КП - 6.7)

То чувство, когда ты финансовый аналитик, но модели уже не работают, все катится в пропасть, но внезапно нашелся грааль 🧐. Фильм раскрывает истинные ценности, что выбрать, карьеру, деньги или семью...

🏆 В качестве бонуса еще один российский захватывающий фильм про инвестиции. Аналитик с 6-летним стажем рассказывает о том, каких успехов удалось добиться на фондовом рынке, на чем были взлеты, а на чем падения. В фильме поднимается главный вопрос, актуальный как никогда, можно ли вообще заработать на фондовом рынке или это все "игрушки для взрослых". Данный фильм пока не вышел в прокат, нопиратская запись уже доступна по ссылке.

📈 Всем успешных инвестиций! И с наступающим Рождеством!

Праздники продолжаются, я решил собрать самые интересные фильмы в одном месте, которые сам лично посмотрел. Надеюсь, они скрасят ваши выходные, а кому-то могут оказаться полезными. Я обычно из таких фильмов беру что-то на вооружение.

📝 Мы не будем затрагивать классику, вроде "Уолл-стрит", "В погоне за счастьем", "Волк с Уолл-стрит" и похожие, я думаю, что многие из вас их уже посмотрели. В подборке приведу фильмы, которые хорошо показывают то, как работает мышление в трудных ситуациях и как персонажи справляются со всеми трудностями на пути.

"Поехали" (с).

✅ Основатель (Founder 2016 год) - Рейтинг КП - 7.5

Лично мне очень понравился фильм, он как раз про инвестиции и про бизнес. Самое интересное то, что он снят на основе реальных событий. Вы все прекрасно знаете компанию

✅ Золото (2016 год) - Рейтинг КП - 7.2

Фильм держит с первой минуты. Вы боитесь купить Газпром? А согласились бы вложить последние деньги на поиски золота в неизведанных индонезийских джунглях, где его возможно вовсе нет? Кенни Уэллсу (главному герою) придется испытать множество трудностей на пути к цели. Вдохновляют вера в удачу и упорство, а также то, как себя проявит договор на салфетке.

✅ Финансист. Игра на вылет (Рейтинг КП - 6.4)

Один из немногих казахских фильмов про фондовый рынок. На мой личный взгляд рейтинг незаслуженно низкий, его оценивали те, кто далек от биржи. Но вопросы, которые там поднимаются сейчас как никогда актуальны. Д - диверсификация, фильм не раз напомнит о ней.

✅ Банкир (2019 год) (Рейтинг КП - 7.2)

Середина 50х годов прошлого, когда в США относились к афроамериканцам, как сейчас к русским. Фильм расскажет о том, как пойти против системы и сломать ее, если ты знаешь, чем занимаешься и веришь в успех.

✅ Представь себе (2008 год) (Рейтинг КП - 6.7)

То чувство, когда ты финансовый аналитик, но модели уже не работают, все катится в пропасть, но внезапно нашелся грааль 🧐. Фильм раскрывает истинные ценности, что выбрать, карьеру, деньги или семью...

🏆 В качестве бонуса еще один российский захватывающий фильм про инвестиции. Аналитик с 6-летним стажем рассказывает о том, каких успехов удалось добиться на фондовом рынке, на чем были взлеты, а на чем падения. В фильме поднимается главный вопрос, актуальный как никогда, можно ли вообще заработать на фондовом рынке или это все "игрушки для взрослых". Данный фильм пока не вышел в прокат, но

📈 Всем успешных инвестиций! И с наступающим Рождеством!

Forwarded from ИнвестократЪ PREMIUM

📝 Заполняем налоговую декларацию по открытию зарубежного счета (банковского, брокерского или вклада)

В прошлом году многие открыли зарубежные карты и брокерские счета. В 2023 году из-за этого могут возникнуть проблемы с налоговой, за открытие одной карты штраф может составить до 20 000 руб!

✅ Пошагово разобрал ситуацию в видео, где на личном примере показываю, как правильно задекларировать зарубежный счет (банковский или брокерский). Там ничего сложного нет и уж точно не стоит привлекать для этого профильных специалистов и тратить на них деньги.

📌 https://youtu.be/XIqZEkejn9o

✔️ Также в видео затронем основные законодательные моменты по данному вопросу и штрафные санкции.

В прошлом году многие открыли зарубежные карты и брокерские счета. В 2023 году из-за этого могут возникнуть проблемы с налоговой, за открытие одной карты штраф может составить до 20 000 руб!

✅ Пошагово разобрал ситуацию в видео, где на личном примере показываю, как правильно задекларировать зарубежный счет (банковский или брокерский). Там ничего сложного нет и уж точно не стоит привлекать для этого профильных специалистов и тратить на них деньги.

📌 https://youtu.be/XIqZEkejn9o

✔️ Также в видео затронем основные законодательные моменты по данному вопросу и штрафные санкции.

YouTube

Заполняем налоговую декларацию по открытию зарубежного счета (банковского, брокерского или вклада)

Ежедневная аналитика здесь - https://t.me/joinchat/FwyJZIHTKis2YzMy