🏗 Самолет: последний аккорд ипотечной мелодии?

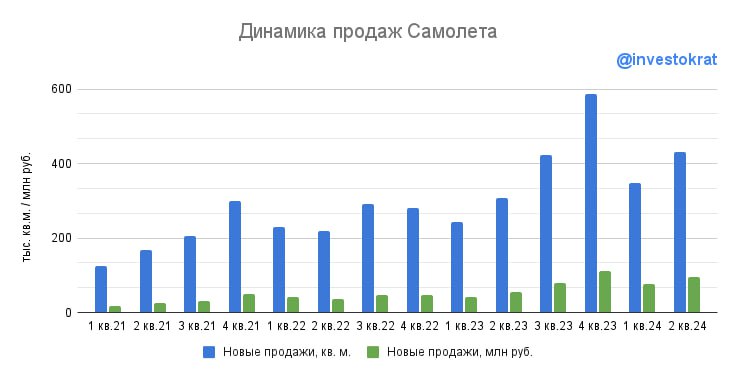

Самолет выпустил сильный операционный отчет по итогам 1 полугодия 2024 года:

📈 Рост продаж составил 42% г/г в квадратных метрах и 75% в денежном выражении.

📈 Средняя цена реализации кв. метра выросла на 23% г/г.

🏦 Доля контрактов, заключенных с использованием ипотеки составила 79%. Это уже не так много как раньше (год назад был 91%), но цифра все еще значительная.

🕙 Результаты получились ожидаемыми. В июне банки один за другим останавливали выдачи в рамках льготной программы. Зная это, покупатели старались запрыгнуть в последний вагон и поднимали продажи девелоперам.

❓Главный вопрос, которым сейчас задаются инвесторы: что будет с продажами Самолета после отмены ипотеки с господдержкой? Сможет ли компания расти прежними темпами и выстоит ли бизнес-модель вообще?

👍 Надежду вселяет тот факт, что отмена льготной ипотеки была ожидаемым событием. Менеджмент Самолета к нему готовился и предпринимал шаги для адаптации к новым условиям.

✔️ Было разработано более 5 новых программ совместно с банками, которые позволят сохранить комфортный для покупателя размер ежемесячного платежа и первоначального взноса.

✔️ Все другие виды ипотеки, кроме господдержки, остаются актуальными: семейная, IT, военная и региональная.

👶 Особенно актуальной сейчас становится семейная ипотека под 6% для семей с ребенком младше 6 лет. Максимальная сумма кредита составит 12 млн рублей для Московского и Ленинградского регионов и 6 млн рублей для других регионов. Полностью льготную ипотеку это не заменит, но частично продажи застройщиков поддержит.

✔️ Набирают популярность программы рассрочки на покупку недвижимости, как альтернатива ипотеке.

✔️ Самолет активно выходит и прорабатывает проекты в новых региональных локациях, таких как: Ростов-на-Дону, Пермь, Мурманск, Нижний Новгород и другие.

📉 Неизбежно ли снижение продаж при таких вводных? На мой взгляд, да. Вопрос лишь в его масштабах и длительности. Не будем забывать, что при ключевой ставке в 16% (а тем более в 18%, 26 июля узнаем точно) стандартные ипотечные программы становятся неподъемными для большей части населения.

🤔 Возможно, Самолету удастся компенсировать выпадающие продажи за счет экспансии. Но для этого придется сильно постараться и еще больше нарастить проектный долг. Что опять же, приводит нас к фактору риска для бизнеса в виде дорогих кредитов. На этом фоне Самолет пытается оптимизировать ресурсы и продает часть земельного банка. Что, в свою очередь, уже плохо бьется с планами экспансии.

🚀 Еще одним драйвером роста может стать предстоящее pre-IPO (а затем и IPO) платформы "Самолет Плюс". В рамках pre-IPO планируется привлечь 825 млн рублей. В масштабах бизнеса Самолета сумма пока небольшая, но это только начало.

📌 На мой взгляд, акции Самолета могут быть интересны на фоне коррекции для инвесторов с высокой терпимостью к риску. На словах компания демонстрирует уверенность и готовность работать в любых условиях. Однако, отмена льготной ипотеки и высокая ключевая ставка - слишком сильные макроэкономические факторы, которые нельзя игнорировать. И решение понаблюдать за ситуацией (и отчетом за 2 полугодие), сидя на заборе, может быть более разумным.

#SMLT

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Самолет выпустил сильный операционный отчет по итогам 1 полугодия 2024 года:

📈 Рост продаж составил 42% г/г в квадратных метрах и 75% в денежном выражении.

📈 Средняя цена реализации кв. метра выросла на 23% г/г.

🏦 Доля контрактов, заключенных с использованием ипотеки составила 79%. Это уже не так много как раньше (год назад был 91%), но цифра все еще значительная.

🕙 Результаты получились ожидаемыми. В июне банки один за другим останавливали выдачи в рамках льготной программы. Зная это, покупатели старались запрыгнуть в последний вагон и поднимали продажи девелоперам.

❓Главный вопрос, которым сейчас задаются инвесторы: что будет с продажами Самолета после отмены ипотеки с господдержкой? Сможет ли компания расти прежними темпами и выстоит ли бизнес-модель вообще?

👍 Надежду вселяет тот факт, что отмена льготной ипотеки была ожидаемым событием. Менеджмент Самолета к нему готовился и предпринимал шаги для адаптации к новым условиям.

✔️ Было разработано более 5 новых программ совместно с банками, которые позволят сохранить комфортный для покупателя размер ежемесячного платежа и первоначального взноса.

✔️ Все другие виды ипотеки, кроме господдержки, остаются актуальными: семейная, IT, военная и региональная.

👶 Особенно актуальной сейчас становится семейная ипотека под 6% для семей с ребенком младше 6 лет. Максимальная сумма кредита составит 12 млн рублей для Московского и Ленинградского регионов и 6 млн рублей для других регионов. Полностью льготную ипотеку это не заменит, но частично продажи застройщиков поддержит.

✔️ Набирают популярность программы рассрочки на покупку недвижимости, как альтернатива ипотеке.

✔️ Самолет активно выходит и прорабатывает проекты в новых региональных локациях, таких как: Ростов-на-Дону, Пермь, Мурманск, Нижний Новгород и другие.

📉 Неизбежно ли снижение продаж при таких вводных? На мой взгляд, да. Вопрос лишь в его масштабах и длительности. Не будем забывать, что при ключевой ставке в 16% (а тем более в 18%, 26 июля узнаем точно) стандартные ипотечные программы становятся неподъемными для большей части населения.

🤔 Возможно, Самолету удастся компенсировать выпадающие продажи за счет экспансии. Но для этого придется сильно постараться и еще больше нарастить проектный долг. Что опять же, приводит нас к фактору риска для бизнеса в виде дорогих кредитов. На этом фоне Самолет пытается оптимизировать ресурсы и продает часть земельного банка. Что, в свою очередь, уже плохо бьется с планами экспансии.

🚀 Еще одним драйвером роста может стать предстоящее pre-IPO (а затем и IPO) платформы "Самолет Плюс". В рамках pre-IPO планируется привлечь 825 млн рублей. В масштабах бизнеса Самолета сумма пока небольшая, но это только начало.

📌 На мой взгляд, акции Самолета могут быть интересны на фоне коррекции для инвесторов с высокой терпимостью к риску. На словах компания демонстрирует уверенность и готовность работать в любых условиях. Однако, отмена льготной ипотеки и высокая ключевая ставка - слишком сильные макроэкономические факторы, которые нельзя игнорировать. И решение понаблюдать за ситуацией (и отчетом за 2 полугодие), сидя на заборе, может быть более разумным.

#SMLT

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏠 ПропФинТех сервис "Самолет Плюс" становится ближе к инвесторам

⚡️ Начался сбор заявок на участие в PRE-IPO "Самолет Плюс", которое продлится до 26.07.2024. Цена акции установлена на уровне 275 руб. Всего планируется привлечь до 825 млн руб.

❓ Что представляет из себя платформа "Самолет Плюс", насколько справедливая оценка размещения и стоит ли участвовать? Попробуем сегодня разобраться.

✔️ "Самолет Плюс" представляет собой сервис квартирных решений. Если вы хотите купить, продать, снять, переехать, провести ремонт, взять ипотеку, застраховать, провести мебелировку, то вам данный сервис позволит сделать все под ключ.

✔️ Работа через платформу снизит риски попасть к мошенникам или переплатить комиссии риэлторам. Сделки с недвижимостью, а также ремонт, это всегда трепетное и ответственное мероприятие, где лучше довериться профессионалам, чтобы потом не пришлось все переделывать.

🧐 Если же рассматривать "Самолет Плюс" не с точки зрения клиента, а точки зрения инвестора, то тоже можно выделить ряд преимуществ.

✔️ Во-первых, компания работает, как на первичном, так и на вторичном рынке. Отмена льготной ипотеки не окажет существенного влияния на доходы. Люди станут, возможно, чуть меньше покупать первичную недвижимость в ближайшее время, но спрос на вторичке останется, кроме того, увеличится число сделок по аренде, которая является одним из сегментов бизнеса "Самолет Плюс".

✔️ Во-вторых, основа бизнеса это IT платформа, которая генерирует более 80% выручки и грамотная команда менеджмента с большим опытом. Это позволит масштабироваться высокими темпами, которые мы видим по итогам последних лет и по прогнозам самого менеджмента.

📈 Если брать прогноз компании по GMV в размере 937 млрд руб. на конец текущего года, то рост показателя за 2 года составит почти 6,8х к уровню 2022 года. Доля рынка по сделкам достигнет 11% по сравнению с 2% в 2022 году. Количество офисов вырастет до 2020 против 450 в 2022 году (уже сегодня их 1700 по всей стране). Таким образом, мы видим кратный рост, который продолжает набирать обороты.

В подтверждение своих слов приведу прогноз менеджмента по финансовым результатам до 2026 года.

📈 GMV в 2026 году ожидается на уровне 2,3 трлн руб., что составит 28% всего рынка. Среднегодовой темп роста будет на уровне 55%. Выручка за аналогичный период вырастет до 32 млрд руб. с 8 млрд руб. в 2024 году (среднегодовой темп 100%). EBITDA может достичь 11 млрд руб., против 1 млрд руб. в 2024 году.

✔️ Планы весьма амбициозные, но материнская компания Самолет #SMLT уже доказала, что она умеет их достигать. Думаю, что "Самолет Плюс" не станет исключением.

💼 Вернемся к PRE-IPO. Принять участие в нем можно через платформу ZORKO (подробно разбирал ее в августе прошлого года). Также у вас должен быть открыт счет у одного из брокеров: Сбер, БКС, Ньютон Инвестиции, куда потом купленные акции будут переведены.

⚖️ Сейчас бизнес оценивается в 2,5 выручки (P/S) 2024 года. Если получится добиться заявленных результатов в 2025 году, то форвардный мультипликатор P/S будет всего 1х, что очень дешево для бизнеса с такими темпами роста.

📈 IPO запланировано на 2026 год, сейчас есть уникальная возможность купить акции по дешевой оценке долгосрочным инвесторам, кто готов подождать пару лет.

📌 Лично мне бизнес понравился, как и его оценка. Это первый полноценный пропфинтех сервис, который выходит в публичную плоскость и является хорошей возможностью для инвестирования в сектор недвижимости.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⚡️ Начался сбор заявок на участие в PRE-IPO "Самолет Плюс", которое продлится до 26.07.2024. Цена акции установлена на уровне 275 руб. Всего планируется привлечь до 825 млн руб.

❓ Что представляет из себя платформа "Самолет Плюс", насколько справедливая оценка размещения и стоит ли участвовать? Попробуем сегодня разобраться.

✔️ "Самолет Плюс" представляет собой сервис квартирных решений. Если вы хотите купить, продать, снять, переехать, провести ремонт, взять ипотеку, застраховать, провести мебелировку, то вам данный сервис позволит сделать все под ключ.

✔️ Работа через платформу снизит риски попасть к мошенникам или переплатить комиссии риэлторам. Сделки с недвижимостью, а также ремонт, это всегда трепетное и ответственное мероприятие, где лучше довериться профессионалам, чтобы потом не пришлось все переделывать.

🧐 Если же рассматривать "Самолет Плюс" не с точки зрения клиента, а точки зрения инвестора, то тоже можно выделить ряд преимуществ.

✔️ Во-первых, компания работает, как на первичном, так и на вторичном рынке. Отмена льготной ипотеки не окажет существенного влияния на доходы. Люди станут, возможно, чуть меньше покупать первичную недвижимость в ближайшее время, но спрос на вторичке останется, кроме того, увеличится число сделок по аренде, которая является одним из сегментов бизнеса "Самолет Плюс".

✔️ Во-вторых, основа бизнеса это IT платформа, которая генерирует более 80% выручки и грамотная команда менеджмента с большим опытом. Это позволит масштабироваться высокими темпами, которые мы видим по итогам последних лет и по прогнозам самого менеджмента.

📈 Если брать прогноз компании по GMV в размере 937 млрд руб. на конец текущего года, то рост показателя за 2 года составит почти 6,8х к уровню 2022 года. Доля рынка по сделкам достигнет 11% по сравнению с 2% в 2022 году. Количество офисов вырастет до 2020 против 450 в 2022 году (уже сегодня их 1700 по всей стране). Таким образом, мы видим кратный рост, который продолжает набирать обороты.

В подтверждение своих слов приведу прогноз менеджмента по финансовым результатам до 2026 года.

📈 GMV в 2026 году ожидается на уровне 2,3 трлн руб., что составит 28% всего рынка. Среднегодовой темп роста будет на уровне 55%. Выручка за аналогичный период вырастет до 32 млрд руб. с 8 млрд руб. в 2024 году (среднегодовой темп 100%). EBITDA может достичь 11 млрд руб., против 1 млрд руб. в 2024 году.

✔️ Планы весьма амбициозные, но материнская компания Самолет #SMLT уже доказала, что она умеет их достигать. Думаю, что "Самолет Плюс" не станет исключением.

💼 Вернемся к PRE-IPO. Принять участие в нем можно через платформу ZORKO (подробно разбирал ее в августе прошлого года). Также у вас должен быть открыт счет у одного из брокеров: Сбер, БКС, Ньютон Инвестиции, куда потом купленные акции будут переведены.

⚖️ Сейчас бизнес оценивается в 2,5 выручки (P/S) 2024 года. Если получится добиться заявленных результатов в 2025 году, то форвардный мультипликатор P/S будет всего 1х, что очень дешево для бизнеса с такими темпами роста.

📈 IPO запланировано на 2026 год, сейчас есть уникальная возможность купить акции по дешевой оценке долгосрочным инвесторам, кто готов подождать пару лет.

📌 Лично мне бизнес понравился, как и его оценка. Это первый полноценный пропфинтех сервис, который выходит в публичную плоскость и является хорошей возможностью для инвестирования в сектор недвижимости.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 ЛСР: высокие цены спасают ситуацию

Вслед за Самолетом и Эталоном, операционные результаты за 1 полугодие 2024 опубликовал и ЛСР. И если первые два девелопера продемонстрировали ударный рост, то к ЛСР есть вопросы.

📈 Продажи по итогам 2 квартала выросли на 31,7% г/г, а по итогам полугодия на 28,3%. На первый взгляд, все отлично, но это только в денежном выражении.

📉 В кв. метрах продажи выросли на 1% г/г во 2 квартале и снизились на 2,9% по итогам полугодия! Ажиотажный спрос не помог ЛСР продать больше площади, а выручка подскочила только благодаря росту цен.

🧮 Компания не публикует цены реализованных квадратных метров, но их несложно посчитать самостоятельно, поделив продажи в деньгах на продажи в площади. Итого получаем, что средняя цена во 2 квартале составила 243,2 тыс. рублей за кв. метр. Годом ранее эта цифра составляла 186,4 тыс. рублей. Итого, цены за год выросли более чем на 30%! Не исключено, что это и есть причина снижения спроса. Ведь у конкурентов цены росли не так сильно. У Самолета #SMLT на 23% г/г, а у Эталона #ETLN (в жилой недвижимости) на 22%.

🏦 А что же будет в 3 квартале, когда эффект от льготной ипотеки сойдет на нет? В случае с ЛСР этот вопрос встает особенно остро. Доля контрактов с использованием ипотеки составила 83% по итогам полугодия и 88% по итогам 2 квартала. Кажется, что спад продаж просто неизбежен.

🧱 Сегмент строительных материалов показал смешанные результаты. Продажи гранитного щебня в натуральном выражении снизились на 20,2% г/г. В то время, как продажи песка выросли на 21,8%, а газобетона на 10,8%. Продажи кирпича почти не изменились. В целом, сегмент строительных материалов не оказывает значительного влияния на консолидированный результат застройщика. Так, по итогам 2023 года его доля в общей выручке составила всего 7,8%.

📌 Учитывая риски, связанные с качеством корпоративного управления и нарушением прав миноритариев, я не вижу идеи в покупке акций ЛСР. А в текущих рыночных условиях - тем более.

#LSRG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вслед за Самолетом и Эталоном, операционные результаты за 1 полугодие 2024 опубликовал и ЛСР. И если первые два девелопера продемонстрировали ударный рост, то к ЛСР есть вопросы.

📈 Продажи по итогам 2 квартала выросли на 31,7% г/г, а по итогам полугодия на 28,3%. На первый взгляд, все отлично, но это только в денежном выражении.

📉 В кв. метрах продажи выросли на 1% г/г во 2 квартале и снизились на 2,9% по итогам полугодия! Ажиотажный спрос не помог ЛСР продать больше площади, а выручка подскочила только благодаря росту цен.

🧮 Компания не публикует цены реализованных квадратных метров, но их несложно посчитать самостоятельно, поделив продажи в деньгах на продажи в площади. Итого получаем, что средняя цена во 2 квартале составила 243,2 тыс. рублей за кв. метр. Годом ранее эта цифра составляла 186,4 тыс. рублей. Итого, цены за год выросли более чем на 30%! Не исключено, что это и есть причина снижения спроса. Ведь у конкурентов цены росли не так сильно. У Самолета #SMLT на 23% г/г, а у Эталона #ETLN (в жилой недвижимости) на 22%.

🏦 А что же будет в 3 квартале, когда эффект от льготной ипотеки сойдет на нет? В случае с ЛСР этот вопрос встает особенно остро. Доля контрактов с использованием ипотеки составила 83% по итогам полугодия и 88% по итогам 2 квартала. Кажется, что спад продаж просто неизбежен.

🧱 Сегмент строительных материалов показал смешанные результаты. Продажи гранитного щебня в натуральном выражении снизились на 20,2% г/г. В то время, как продажи песка выросли на 21,8%, а газобетона на 10,8%. Продажи кирпича почти не изменились. В целом, сегмент строительных материалов не оказывает значительного влияния на консолидированный результат застройщика. Так, по итогам 2023 года его доля в общей выручке составила всего 7,8%.

📌 Учитывая риски, связанные с качеством корпоративного управления и нарушением прав миноритариев, я не вижу идеи в покупке акций ЛСР. А в текущих рыночных условиях - тем более.

#LSRG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📉 Коррекция на рынке РФ. Чего ждать дальше?

Вчера многие крупные мировые индексы закрылись в красной зоне. Рынок РФ не стал исключением, скорректировавшись на 2,4%. Также отмечу, что ни один актив не продемонстрировал свою защитную функцию.

📉 Крипта полетела глубже всех, #ETHUSD падал более чем на 20%, похожую динамику демонстрировал #TONUSD. Даже Bitcoin в пике падал более, чем на 15% за день. Золото тоже не отличилось, в пике показывая просадку на 3,5%.

📣 Никаких фактических негативных событий для такого падения не произошло. Но были ожидания, по одним данным, рынки испугались начала рецессии в США, по другим данным, ждали ответного удара Ирана по территории Израиля. Думаю, что правда где-то посередине, рынки просто боятся любого возможного негатива, а там еще и Баффет вышел из Apple...

🇷🇺 Вернемся к рынку РФ, здесь глубже всех полетели истории с высокой долговой нагрузкой и туманными перспективами на ближайшее время. Акции Мечела #MTLR потеряли более 8%, СПБ Биржа #SPBE - более 7%, АФК Система #AFKS - около 6%. Несмотря на существенную коррекцию в этих активах, докупать их не особо хочется.

📈 Но есть и другие истории, которые уже можно было бы рассмотреть на добавление в портфель, на мой взгляд. Яндекс #YDEX торгуется по цене в 3585 руб., что уже интересно, Новабев #BELU опустилась ниже 5000 руб., бизнес тем временем продолжает расти и платить высокие дивиденды.

📈 Даже акции Сбера #SBER по 275 руб. выглядят потенциально интересно с горизонтом от 2 лет, если закладывать возможное снижение ключевой ставки. Девелоперы тоже существенно подешевели, Самолет #SMLT отдают по 2550 руб., хотя еще недавно котировки были выше 4000 руб. Расписки Эталона #ETLN вернулись к уровню 74 рубля, но до 70 руб. их так и не продавили.

❗️ Несмотря на привлекательные уровни по многим активам, я думаю, что это еще не конец. Пропускать такие цены не стоит, если есть хороший запас кэша или ликвидных активов, но и покупать на все тоже рискованно. По индексу Мосбиржи, если пробьем уровень 2800 пунктов, то откроется дорога на 2500 пунктов и вот там уже можно более активно добирать позиции.

💵 Также, с учетом продолжающегося укрепления рубля, особенно на фоне падающей нефти, интересно смотрятся валютные активы. Это экспортеры в первую очередь и во вторую - валютные облигации (замещайки). Доходность по некоторым долларовым замещающим выпускам приблизилась к 9%, если добавить сюда потенциальную девальвацию в 10%, то получаем доходность в рублях около 19-20%, что уже сопоставимо с рублевыми бондами.

📌 Продолжаем наблюдать за развитием событий, я вчера докупал только крипту, но сегодня планирую переключиться на некоторые акции. Но покупки будут точечными и на небольшую долю портфеля пока.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера многие крупные мировые индексы закрылись в красной зоне. Рынок РФ не стал исключением, скорректировавшись на 2,4%. Также отмечу, что ни один актив не продемонстрировал свою защитную функцию.

📉 Крипта полетела глубже всех, #ETHUSD падал более чем на 20%, похожую динамику демонстрировал #TONUSD. Даже Bitcoin в пике падал более, чем на 15% за день. Золото тоже не отличилось, в пике показывая просадку на 3,5%.

📣 Никаких фактических негативных событий для такого падения не произошло. Но были ожидания, по одним данным, рынки испугались начала рецессии в США, по другим данным, ждали ответного удара Ирана по территории Израиля. Думаю, что правда где-то посередине, рынки просто боятся любого возможного негатива, а там еще и Баффет вышел из Apple...

🇷🇺 Вернемся к рынку РФ, здесь глубже всех полетели истории с высокой долговой нагрузкой и туманными перспективами на ближайшее время. Акции Мечела #MTLR потеряли более 8%, СПБ Биржа #SPBE - более 7%, АФК Система #AFKS - около 6%. Несмотря на существенную коррекцию в этих активах, докупать их не особо хочется.

📈 Но есть и другие истории, которые уже можно было бы рассмотреть на добавление в портфель, на мой взгляд. Яндекс #YDEX торгуется по цене в 3585 руб., что уже интересно, Новабев #BELU опустилась ниже 5000 руб., бизнес тем временем продолжает расти и платить высокие дивиденды.

📈 Даже акции Сбера #SBER по 275 руб. выглядят потенциально интересно с горизонтом от 2 лет, если закладывать возможное снижение ключевой ставки. Девелоперы тоже существенно подешевели, Самолет #SMLT отдают по 2550 руб., хотя еще недавно котировки были выше 4000 руб. Расписки Эталона #ETLN вернулись к уровню 74 рубля, но до 70 руб. их так и не продавили.

❗️ Несмотря на привлекательные уровни по многим активам, я думаю, что это еще не конец. Пропускать такие цены не стоит, если есть хороший запас кэша или ликвидных активов, но и покупать на все тоже рискованно. По индексу Мосбиржи, если пробьем уровень 2800 пунктов, то откроется дорога на 2500 пунктов и вот там уже можно более активно добирать позиции.

💵 Также, с учетом продолжающегося укрепления рубля, особенно на фоне падающей нефти, интересно смотрятся валютные активы. Это экспортеры в первую очередь и во вторую - валютные облигации (замещайки). Доходность по некоторым долларовым замещающим выпускам приблизилась к 9%, если добавить сюда потенциальную девальвацию в 10%, то получаем доходность в рублях около 19-20%, что уже сопоставимо с рублевыми бондами.

📌 Продолжаем наблюдать за развитием событий, я вчера докупал только крипту, но сегодня планирую переключиться на некоторые акции. Но покупки будут точечными и на небольшую долю портфеля пока.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Актуальные идеи на фондовом рынке | Акции и облигации для частного инвестора при ставке ЦБ в 18%

🎞 Готова запись вчерашней встречи, где мы разобрали текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

📌 https://youtube.com/live/JEJfzdo5oBQ

Таймкоды:

00:00 - Знакомство с гостем

01:33 - Коррекция на рынке, стоит ли пользоваться или это только начало?

05:45 - Может ли в США случиться рецессия, которую так испугались рынки?

10:34 - Насколько успешная текущая монетарная политика ЦБ?

15:32 - Стоит ли фиксировать текущую высокую доходность в облигациях или присмотреться к акциям?

21:20 - По каким мультипликаторам анализировать компании? И почему там нет EBITDA?

26:05 - Что будет с рынком РФ? Резюме.

28:30 - Мнение по Яндексу #YDEX

33:56 - Достоин ли #OZON внимания?

28:09 - Есть ли перспективы у девелоперов (Самолет #SMLT, Эталон #ETLN)?

45:25 - Куда пойдут деньги с депозитов, когда ставку начнут снижать?

48:22 - Обзор нефтегазового сектора (Лукойл #LKOH, Роснефть #ROSN, Новатэк #NVTK).

54:35 - ТОП-3 сектора, не страдающие от роста ключевой ставки и инфляции?

56:23 - Пора покупать длинные ОФЗ?

1:02:35 - Замещающие облигации интереснее рублевых?

❗️ Также прикладываю ссылку на запись встречи в ВК, если у вас трудности с воспроизведением видео на Youtube:

📌 https://vk.com/video-142674707_456239449

#эксперт #гость #эфир #вебинар

🎞 Готова запись вчерашней встречи, где мы разобрали текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

📌 https://youtube.com/live/JEJfzdo5oBQ

Таймкоды:

00:00 - Знакомство с гостем

01:33 - Коррекция на рынке, стоит ли пользоваться или это только начало?

05:45 - Может ли в США случиться рецессия, которую так испугались рынки?

10:34 - Насколько успешная текущая монетарная политика ЦБ?

15:32 - Стоит ли фиксировать текущую высокую доходность в облигациях или присмотреться к акциям?

21:20 - По каким мультипликаторам анализировать компании? И почему там нет EBITDA?

26:05 - Что будет с рынком РФ? Резюме.

28:30 - Мнение по Яндексу #YDEX

33:56 - Достоин ли #OZON внимания?

28:09 - Есть ли перспективы у девелоперов (Самолет #SMLT, Эталон #ETLN)?

45:25 - Куда пойдут деньги с депозитов, когда ставку начнут снижать?

48:22 - Обзор нефтегазового сектора (Лукойл #LKOH, Роснефть #ROSN, Новатэк #NVTK).

54:35 - ТОП-3 сектора, не страдающие от роста ключевой ставки и инфляции?

56:23 - Пора покупать длинные ОФЗ?

1:02:35 - Замещающие облигации интереснее рублевых?

❗️ Также прикладываю ссылку на запись встречи в ВК, если у вас трудности с воспроизведением видео на Youtube:

📌 https://vk.com/video-142674707_456239449

#эксперт #гость #эфир #вебинар

YouTube

Актуальные идеи на фондовом рынке | Акции и облигации для частного инвестора при ставке ЦБ в 18%

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

Разбираем текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

Личный канал Андрея - https://vanin-invest.ru…

Разбираем текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

Личный канал Андрея - https://vanin-invest.ru…

📉 Где ждать дно по индексу Мосбиржи?

Все лето наш рынок находился в нисходящем тренде и за период с 20 мая по 1 сентября котировки IMOEX снизились на 25%. Если смотреть с начала года, то падение на 14,5%.

❓ Можно ли было спрогнозировать такую коррекцию?

Скорее всего нет, потому что здесь влияние оказывали многие факторы, от ставки ЦБ и курса доллара до выхода некоторых нерезидентов. Но были определенные сигналы, что данная просадка может быть более существенной, чем в среднем по рынку (обычно это 10-15%).

📝 Подробности я писал в нашем клубе еще 2 августа (скрин), когда индекс только-только пробил отметку в 3000 пунктов. В то же время появился первый сигнал к возможному продолжению снижения. Обычно на коррекциях фундаментальный анализ перестает работать и нужно пользоваться другими инструментами.

❓ Но где искать дно сейчас? И стоит ли его вообще искать?

Я бросил этим заниматься практически сразу, как только начал. Практика показывает, что в ожидании дна часто его пропускаешь, либо определяешь неправильно. Для себя выбрал стратегию докупок лесенкой с определенной периодичностью, в зависимости от глубины коррекции. И придерживаюсь такой тактики более 5 лет.

☝️ Надо также учитывать, что акции падают не синхронно с IMOEX, одни улетают вниз быстрее, а другие наоборот, практически не корректируются. Это зависит от многих факторов, от ликвидности до отчетов и уровня потенциальных дивидендов, сейчас не будем глубоко в это погружаться.

Рассмотрим некоторые примеры:

✔️ Роснефть #ROSN скорректировалась всего на 21% с максимумов конца 2023 года, а Газпром нефть #SIBN за этот же период почти на 30%. Хотя, казалось бы, бумаги из одного сектора, все платят дивиденды и у ГПнефти див.доходность даже была повыше. Стоит ли считать это дном - думаю, что есть потенциал еще немного скорректироваться, хотя и текущие цены уже интересные.

✔️ Акции Эталона #ETLN снизились на 36%, за этот же период котировки Самолета #SMLT упали более, чем на 53%.

✔️ Акции Магнита #MGNT снизились на 45%, а Х5 #FIVE всего на 13%, а все почему? Потому что Х5 во время ушли на редомициляцию ☝️.

Ближайший сильный уровень поддержки по индексу Мосбиржи находится на отметке 2500 пунктов, пока это единственные ориентир, к которому мы может двигаться. Но станет ли он разворотным и дойдем ли мы до него - покажет только время. Я уже начал подкупать некоторые акции, которые не сильно зависят от размера ключевой ставки. Если рынок даст возможность их докупить еще ниже, тоже буду этим пользоваться. Главное, не потратить всю кубышку раньше времени. В 2018 году у меня была такая ситуация, поэтому сейчас, стараюсь более аккуратно выбирать целевые уровни для докупок.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Все лето наш рынок находился в нисходящем тренде и за период с 20 мая по 1 сентября котировки IMOEX снизились на 25%. Если смотреть с начала года, то падение на 14,5%.

❓ Можно ли было спрогнозировать такую коррекцию?

Скорее всего нет, потому что здесь влияние оказывали многие факторы, от ставки ЦБ и курса доллара до выхода некоторых нерезидентов. Но были определенные сигналы, что данная просадка может быть более существенной, чем в среднем по рынку (обычно это 10-15%).

📝 Подробности я писал в нашем клубе еще 2 августа (скрин), когда индекс только-только пробил отметку в 3000 пунктов. В то же время появился первый сигнал к возможному продолжению снижения. Обычно на коррекциях фундаментальный анализ перестает работать и нужно пользоваться другими инструментами.

❓ Но где искать дно сейчас? И стоит ли его вообще искать?

Я бросил этим заниматься практически сразу, как только начал. Практика показывает, что в ожидании дна часто его пропускаешь, либо определяешь неправильно. Для себя выбрал стратегию докупок лесенкой с определенной периодичностью, в зависимости от глубины коррекции. И придерживаюсь такой тактики более 5 лет.

☝️ Надо также учитывать, что акции падают не синхронно с IMOEX, одни улетают вниз быстрее, а другие наоборот, практически не корректируются. Это зависит от многих факторов, от ликвидности до отчетов и уровня потенциальных дивидендов, сейчас не будем глубоко в это погружаться.

Рассмотрим некоторые примеры:

✔️ Роснефть #ROSN скорректировалась всего на 21% с максимумов конца 2023 года, а Газпром нефть #SIBN за этот же период почти на 30%. Хотя, казалось бы, бумаги из одного сектора, все платят дивиденды и у ГПнефти див.доходность даже была повыше. Стоит ли считать это дном - думаю, что есть потенциал еще немного скорректироваться, хотя и текущие цены уже интересные.

✔️ Акции Эталона #ETLN снизились на 36%, за этот же период котировки Самолета #SMLT упали более, чем на 53%.

✔️ Акции Магнита #MGNT снизились на 45%, а Х5 #FIVE всего на 13%, а все почему? Потому что Х5 во время ушли на редомициляцию ☝️.

Ближайший сильный уровень поддержки по индексу Мосбиржи находится на отметке 2500 пунктов, пока это единственные ориентир, к которому мы может двигаться. Но станет ли он разворотным и дойдем ли мы до него - покажет только время. Я уже начал подкупать некоторые акции, которые не сильно зависят от размера ключевой ставки. Если рынок даст возможность их докупить еще ниже, тоже буду этим пользоваться. Главное, не потратить всю кубышку раньше времени. В 2018 году у меня была такая ситуация, поэтому сейчас, стараюсь более аккуратно выбирать целевые уровни для докупок.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}