📱Развязка истории с Яндексом все ближе

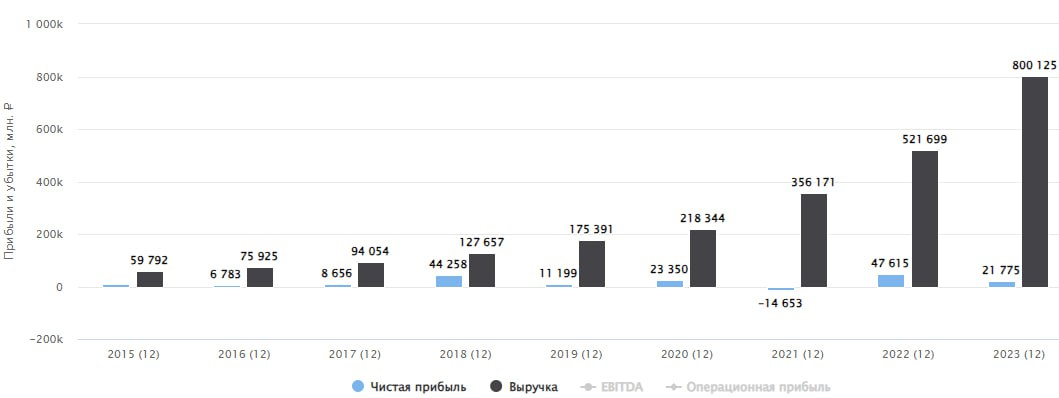

📈 Несмотря на внушительные масштабы бизнеса и монопольное положение в поисковом сегменте и такси, Яндекс продолжает оставаться историей роста! По итогам 2023 года выручка группы выросла на 53% г/г и превысила 800 млрд рублей (к слову о масштабах).

💻 Основа бизнеса - поисковый портал растет на 49% по выручке, сохраняя при этом высокую маржинальность по EBITDA (51,2%). Небольшое снижение показателя (с 53,3% годом ранее) не портит картины и объясняется ростом зарплат, а также инвестициями в новые продукты.

🚕 Сегмент такси, каршеринга и самокатов (райдтех) растет немного медленнее, на 36% г/г.

🛍 Главным же драйвером выручки остается электронная коммерция (+77% г/г), ядро которой - это "Яндекс Маркет".

💡 Прочие направления также растут очень быстро: +93% г/г. Но об их операционной эффективности говорить не приходится. Пока все приносят убытки из-за существенных инвестиций в развитие.

📊 К сожалению, компания не публикует разбивку по EBITDA отдельных сегментов и объединяет электронную коммерцию, райдтех и доставку в один пул. Поэтому ориентироваться мы можем только на общий показатель и пояснения к нему. Итак, если смотреть по итогу года, то убыток по EBITDA вырос на 20%, однако в 4 квартале сократился с 10,5 до 2,2 млрд рублей. Объясняется это ростом оборота в райдтехе (и, видимо, его прибыльности), а также повышением операционной эффективности электронной коммерции и доставки.

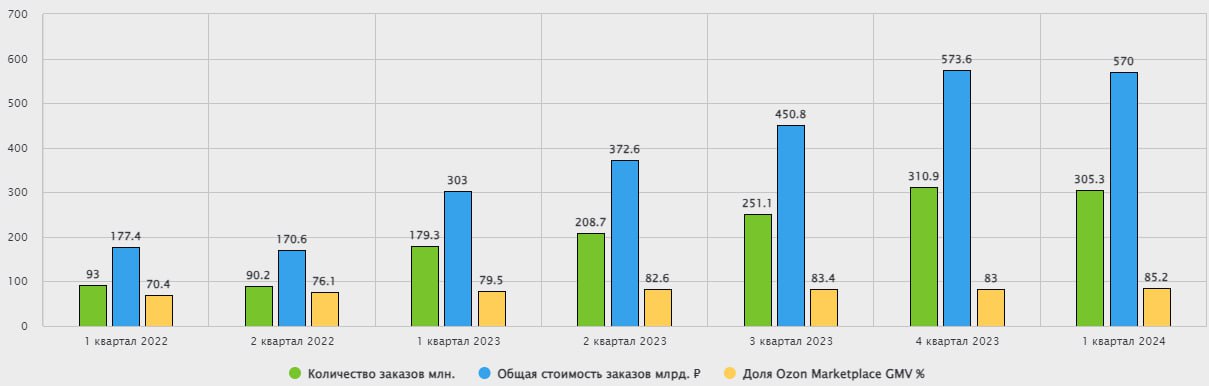

👌 Судя по всему, эффект масштаба "Яндекс Маркета" делает свое дело. Чтобы понять как это работает, можно взглянуть на пример Озона #OZON, который постепенно выходит на траекторию операционной прибыльности. Если тренд продолжится, то "Яндекс Маркет" рано или поздно перестанет требовать денежных вливаний, что крайне положительно скажется на рентабельности и оценке всего холдинга.

🧮 Как видим, с финансовой и операционной точек зрения, в бизнесе Яндекса все прекрасно. И оценивается весь этот растущий комплект всего в 1,5 выручки (P/S).

📄 В последнее время новостные ленты пестрят заголовками, связанными с Яндексом. Однако, дело далеко не только в отчете. Совсем скоро будет поставлена точка в вопросе разделения бизнеса и конвертации акций иностранной оболочки Yandex N.V. в бумаги российского МКАО «Яндекс». Что мы знаем об этом на данный момент?

✔️ В декабре прошлого года было зарегистрировано юрлицо - МКАО «Яндекс» на острове Октябрьский Калининградской области (туда в последнее время переезжают все эмитенты, проходящие процедуру редомициляции).

✔️ Нидерландский холдинг Yandex N.V. заключил сделку по продаже российской части бизнеса консорциуму инвесторов за 475 млрд рублей. В консорциум инвесторов войдет менеджмент Яндекса, структура Лукойла и еще несколько лиц. И, самое главное для нас - Яндекс останется публичной компанией с листингом на Московской бирже!

✔️ Сотрудникам Яндекса был обещан обмен бумаг Yandex N.V. на «МКАО» Яндекс в соотношении 1:1.

🤔 Последний пункт позволяет рассчитывать на аналогичное действие и по отношению к другим акционерам. С точки зрения здравого смысла, кидать миноритариев, предлагая им невыгодный коэффициент обмена или выкуп - неразумно. Слишком сильный репутационный урон это может нанести. Поэтому, остается надеяться на благоразумие нового руководства.

❗️Так или иначе, многое должно проясниться после 7 марта, когда состоится собрание акционеров по одобрению реструктуризации.

🤷♂️ Оценить реальный риск негативного исхода в данной ситуации очень сложно. Если реализуется позитивный сценарий, мы почти наверняка увидим продолжение роста котировок и их движение к более справедливым отметкам с точки зрения мультипликаторов.

❗️ Также не стоит забывать про риск навеса в акциях со стороны тех, кто успел их приобрести через зарубежных брокеров в Евроклире и будет продавать после редомициляции. Пока нет данных, будут ли конвертировать такие акции, но если будут, то в момент начала торгов на Мосбирже нужно морально готовиться к просадке.

#YNDX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Несмотря на внушительные масштабы бизнеса и монопольное положение в поисковом сегменте и такси, Яндекс продолжает оставаться историей роста! По итогам 2023 года выручка группы выросла на 53% г/г и превысила 800 млрд рублей (к слову о масштабах).

💻 Основа бизнеса - поисковый портал растет на 49% по выручке, сохраняя при этом высокую маржинальность по EBITDA (51,2%). Небольшое снижение показателя (с 53,3% годом ранее) не портит картины и объясняется ростом зарплат, а также инвестициями в новые продукты.

🚕 Сегмент такси, каршеринга и самокатов (райдтех) растет немного медленнее, на 36% г/г.

🛍 Главным же драйвером выручки остается электронная коммерция (+77% г/г), ядро которой - это "Яндекс Маркет".

💡 Прочие направления также растут очень быстро: +93% г/г. Но об их операционной эффективности говорить не приходится. Пока все приносят убытки из-за существенных инвестиций в развитие.

📊 К сожалению, компания не публикует разбивку по EBITDA отдельных сегментов и объединяет электронную коммерцию, райдтех и доставку в один пул. Поэтому ориентироваться мы можем только на общий показатель и пояснения к нему. Итак, если смотреть по итогу года, то убыток по EBITDA вырос на 20%, однако в 4 квартале сократился с 10,5 до 2,2 млрд рублей. Объясняется это ростом оборота в райдтехе (и, видимо, его прибыльности), а также повышением операционной эффективности электронной коммерции и доставки.

👌 Судя по всему, эффект масштаба "Яндекс Маркета" делает свое дело. Чтобы понять как это работает, можно взглянуть на пример Озона #OZON, который постепенно выходит на траекторию операционной прибыльности. Если тренд продолжится, то "Яндекс Маркет" рано или поздно перестанет требовать денежных вливаний, что крайне положительно скажется на рентабельности и оценке всего холдинга.

🧮 Как видим, с финансовой и операционной точек зрения, в бизнесе Яндекса все прекрасно. И оценивается весь этот растущий комплект всего в 1,5 выручки (P/S).

📄 В последнее время новостные ленты пестрят заголовками, связанными с Яндексом. Однако, дело далеко не только в отчете. Совсем скоро будет поставлена точка в вопросе разделения бизнеса и конвертации акций иностранной оболочки Yandex N.V. в бумаги российского МКАО «Яндекс». Что мы знаем об этом на данный момент?

✔️ В декабре прошлого года было зарегистрировано юрлицо - МКАО «Яндекс» на острове Октябрьский Калининградской области (туда в последнее время переезжают все эмитенты, проходящие процедуру редомициляции).

✔️ Нидерландский холдинг Yandex N.V. заключил сделку по продаже российской части бизнеса консорциуму инвесторов за 475 млрд рублей. В консорциум инвесторов войдет менеджмент Яндекса, структура Лукойла и еще несколько лиц. И, самое главное для нас - Яндекс останется публичной компанией с листингом на Московской бирже!

✔️ Сотрудникам Яндекса был обещан обмен бумаг Yandex N.V. на «МКАО» Яндекс в соотношении 1:1.

🤔 Последний пункт позволяет рассчитывать на аналогичное действие и по отношению к другим акционерам. С точки зрения здравого смысла, кидать миноритариев, предлагая им невыгодный коэффициент обмена или выкуп - неразумно. Слишком сильный репутационный урон это может нанести. Поэтому, остается надеяться на благоразумие нового руководства.

❗️Так или иначе, многое должно проясниться после 7 марта, когда состоится собрание акционеров по одобрению реструктуризации.

🤷♂️ Оценить реальный риск негативного исхода в данной ситуации очень сложно. Если реализуется позитивный сценарий, мы почти наверняка увидим продолжение роста котировок и их движение к более справедливым отметкам с точки зрения мультипликаторов.

❗️ Также не стоит забывать про риск навеса в акциях со стороны тех, кто успел их приобрести через зарубежных брокеров в Евроклире и будет продавать после редомициляции. Пока нет данных, будут ли конвертировать такие акции, но если будут, то в момент начала торгов на Мосбирже нужно морально готовиться к просадке.

#YNDX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Компания опубликовала результаты работы за 2023 год. Сегодня попробуем разобраться, как чувствует себя бизнес, а также в том, какие прогнозы у менеджмента на текущий год.

Начнем с финансовых результатов:

📈 GMV (оборот) за год вырос на 111% до 1,75 трлн руб. Результат оказался даже выше прогнозов самого эмитента (90 - 100% на 2023 год). Динамика обусловлена ростом количества заказов (+107% г/г) и увеличением среднего чека.

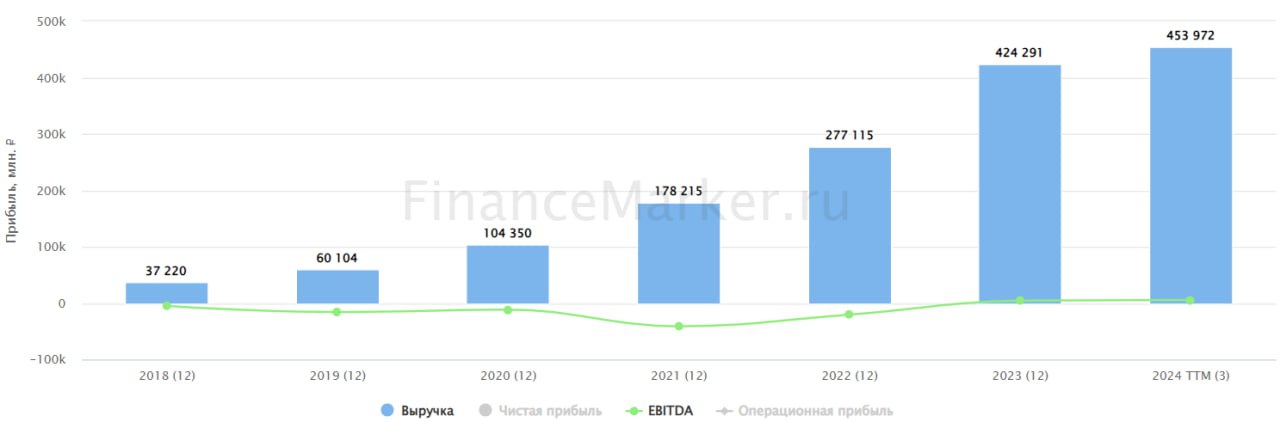

📈 Выручка достигла отметки в 424 млрд руб., что выше уровня аналогичного периода прошлого года на 53%. Если бы не активные инвестиции в инфраструктуру и платформу, то выручка могла бы вырасти сильнее. Однако, эффект от инвестиций уже проявляется в росте GMV, который привел выше.

✔️ На фоне роста доходов, скорректированная EBITDA также по итогам года оказалась в положительной зоне на уровне 4,2 млрд руб. против убытка в 3,2 млрд руб. годом ранее. Работа менеджмента по оптимизации расходов, а также монетизации рекламных и финансовых услуг поддержали рост показателя.

📈 Чистый операционный денежный поток в 2023 году составил 87,6 млрд руб., это реальные деньги, которые пришли в компанию. Напомню, что в 2022 году показатель был в отрицательной зоне (-18,8 млрд руб.). Главным фактором такой динамики стало масштабирование маркетплейса Ozon, что позволило привлечь дополнительные клиентские средства от направления Ozon Fintech. На инвестиции из этой суммы было направлено 27,3 млрд руб.

💰 Благодаря этому, вырос объем свободных средств на счетах до 169,8 млрд руб. против 90,5 млрд руб. в конце 2022 года.

✔️ Все сегменты бизнеса показывают хороший рост. Особенно стоит отметить проникновение в регионы, где сосредоточено основное количество продавцов и покупателей. Также в регионах потенциал для развития работы маркетплейса гораздо выше, чем в крупных городах, где этот сегмент уже хорошо развит.

🌎 Помимо регионов РФ, компания выходит в новые страны СНГ. Так, в 4 квартале прошлого года OZON СНГ запустил продажи в Узбекистане, а также заключил партнерство с почтовой службой Армении IPost. Что касается мировой экспансии, то Ozon Global, зарекомендовавший себя, как заслуживающий доверия бренд в Китае, в 2023 году вошел в ТОП-30 компаний, способствующих развитию Китая.

📌 Таким образом, бизнес чувствует себя достаточно уверенно. Несмотря на существенные инвестиции в развитие, удалось выйти на положительную скорректированную EBITDA в прошлом году. Также увеличился объем денежных средств на счетах, что позволит не испытывать проблем с ликвидностью в будущих периодах. Выход в регионы уже дает свои плоды, которые, надеюсь, продолжат расти сопоставимыми темпами.

☝️ Теперь что касается прогнозов, менеджмент ожидает, что год к году рост GMV может быть на уровне 70%, а скорректированная EBITDA останется в положительной зоне.

🎞 Сегодня в 12:30 мск. OZON проведет эфир с обзором финансовых результатов. Рекомендую посмотреть, менеджмент часто рассказывает интересные новости про весь сектор в целом. А также, не менее интересной будет часть с ответами на вопросы. Присоединяйтесь:

📌 https://www.youtube.com/watch?v=-QeJpfsYVnU

#OZON

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

OZON сегодня и завтра. Финансовые результаты и приоритеты развития

9 апреля OZON представит результаты по МСФО за 2023 год

В этот же день в 12:30 топ-менеджеры компании в прямом эфире обсудят отчётность, планы по развитию компании и ответят на вопросы инвесторов!

• Игорь Герасимов, CFO Ozon, поделится итогами работы бизнеса.…

В этот же день в 12:30 топ-менеджеры компании в прямом эфире обсудят отчётность, планы по развитию компании и ответят на вопросы инвесторов!

• Игорь Герасимов, CFO Ozon, поделится итогами работы бизнеса.…

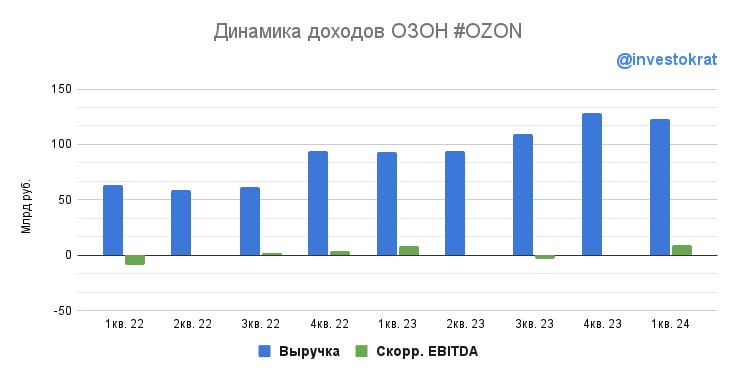

📈 OZON сохраняет высокие темпы роста

Вышел финансовый отчет эмитента по итогам 1 квартала. Сегодня разберем, как себя чувствует бизнес и какие результаты демонстрирует финтех-сегмент, данные по которому впервые были раскрыты отдельно.

📈 Инвестиции в развитие продолжают приносить хороший результат. В 1 квартале GMV вырос на 88% до 570 млрд руб., а число заказов достигло 305 млн шт., что превышает уровень аналогичного периода 2023 года на 70%. Количество продавцов увеличилось до 500 000, преимущественно за счет региональной экспансии.

✔️ Вслед за ростом бизнеса, позитивную динамику демонстрирует и клиентская база, число активных покупателей уже на уровне 49 млн человек (+32% г/г). И это находит свое отражения в финансовых результатах, выручка Группы за рассматриваемый период выросла до 122,9 млрд руб. (+32% г/г), а скорректированная EBITDA превысила 9,2 млрд руб. (+16% г/г).

🏦 Давайте посмотрим, как себя чувствует финтех. Число активных пользователей превысило до 20 млн человек, увеличившись за год на 70%. Выручка составила 14,6 млрд руб., что выше уровня 1 кв. 2023 года на 225%! Таким образом, финтех в общей доле доходов Группы занимает уже существенные 12%. При этом, данное направление приносит положительную EBITDA, которая составила почти 6 млрд руб. (около 65% от общей), увеличившись на 147% г/г.

📈 Кратно растут объем привлеченных и выданных денежных средств в финтехе. Так, объем выданных средств в 1 квартале достиг отметки 50,8 млрд руб., продемонстрировав рост более, чем в 4 раза. Объем средств на депозитах превысил 75,2 млрд руб., увеличившись в 9,5 раз. Финтех скоро может стать ключевым сегментом бизнеса.

📊 Как отмечал выше, EBITDA по Группе обновила свой исторический рекорд, что демонстрирует не просто рост бизнеса, но и увеличение его эффективности. А это как раз то, чего ждали многие инвесторы. Чистая прибыль пока в отрицательной зоне (-13,2 млрд руб.) против 10,2 млрд руб. годом ранее. Но такая динамика связана в основном с разовым фактором в виде дохода в размере 18,4 млрд руб. в 2023 году в связи с реструктуризацией конвертируемых облигаций.

💼 Сегмент e-commerce, который является основным у OZON, хорошо дополнился финтехом. Если первый требует существенных инвестиций в развитие и его рентабельность может плавать из года в год, то второй стабильно зарабатывает деньги и будет сглаживать подобные колебания по Группе.

📌 Резюмируя все вышесказанное, вышел хороший отчет OZON, наконец-то мы узнали чуть больше про их финтех-сегмент, который положительно влияет на эффективность консолидированных результатов. Эта синергия даст свои плоды уже в ближайшем будущем, если раньше был рост в ущерб рентабельности, то сейчас мы наблюдаем баланс между этими показателями. Продолжаем следить за новостями и отчетами эмитента.

#OZON

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел финансовый отчет эмитента по итогам 1 квартала. Сегодня разберем, как себя чувствует бизнес и какие результаты демонстрирует финтех-сегмент, данные по которому впервые были раскрыты отдельно.

📈 Инвестиции в развитие продолжают приносить хороший результат. В 1 квартале GMV вырос на 88% до 570 млрд руб., а число заказов достигло 305 млн шт., что превышает уровень аналогичного периода 2023 года на 70%. Количество продавцов увеличилось до 500 000, преимущественно за счет региональной экспансии.

✔️ Вслед за ростом бизнеса, позитивную динамику демонстрирует и клиентская база, число активных покупателей уже на уровне 49 млн человек (+32% г/г). И это находит свое отражения в финансовых результатах, выручка Группы за рассматриваемый период выросла до 122,9 млрд руб. (+32% г/г), а скорректированная EBITDA превысила 9,2 млрд руб. (+16% г/г).

🏦 Давайте посмотрим, как себя чувствует финтех. Число активных пользователей превысило до 20 млн человек, увеличившись за год на 70%. Выручка составила 14,6 млрд руб., что выше уровня 1 кв. 2023 года на 225%! Таким образом, финтех в общей доле доходов Группы занимает уже существенные 12%. При этом, данное направление приносит положительную EBITDA, которая составила почти 6 млрд руб. (около 65% от общей), увеличившись на 147% г/г.

📈 Кратно растут объем привлеченных и выданных денежных средств в финтехе. Так, объем выданных средств в 1 квартале достиг отметки 50,8 млрд руб., продемонстрировав рост более, чем в 4 раза. Объем средств на депозитах превысил 75,2 млрд руб., увеличившись в 9,5 раз. Финтех скоро может стать ключевым сегментом бизнеса.

📊 Как отмечал выше, EBITDA по Группе обновила свой исторический рекорд, что демонстрирует не просто рост бизнеса, но и увеличение его эффективности. А это как раз то, чего ждали многие инвесторы. Чистая прибыль пока в отрицательной зоне (-13,2 млрд руб.) против 10,2 млрд руб. годом ранее. Но такая динамика связана в основном с разовым фактором в виде дохода в размере 18,4 млрд руб. в 2023 году в связи с реструктуризацией конвертируемых облигаций.

💼 Сегмент e-commerce, который является основным у OZON, хорошо дополнился финтехом. Если первый требует существенных инвестиций в развитие и его рентабельность может плавать из года в год, то второй стабильно зарабатывает деньги и будет сглаживать подобные колебания по Группе.

📌 Резюмируя все вышесказанное, вышел хороший отчет OZON, наконец-то мы узнали чуть больше про их финтех-сегмент, который положительно влияет на эффективность консолидированных результатов. Эта синергия даст свои плоды уже в ближайшем будущем, если раньше был рост в ущерб рентабельности, то сейчас мы наблюдаем баланс между этими показателями. Продолжаем следить за новостями и отчетами эмитента.

#OZON

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Интересная компания из сегмента e-commerce

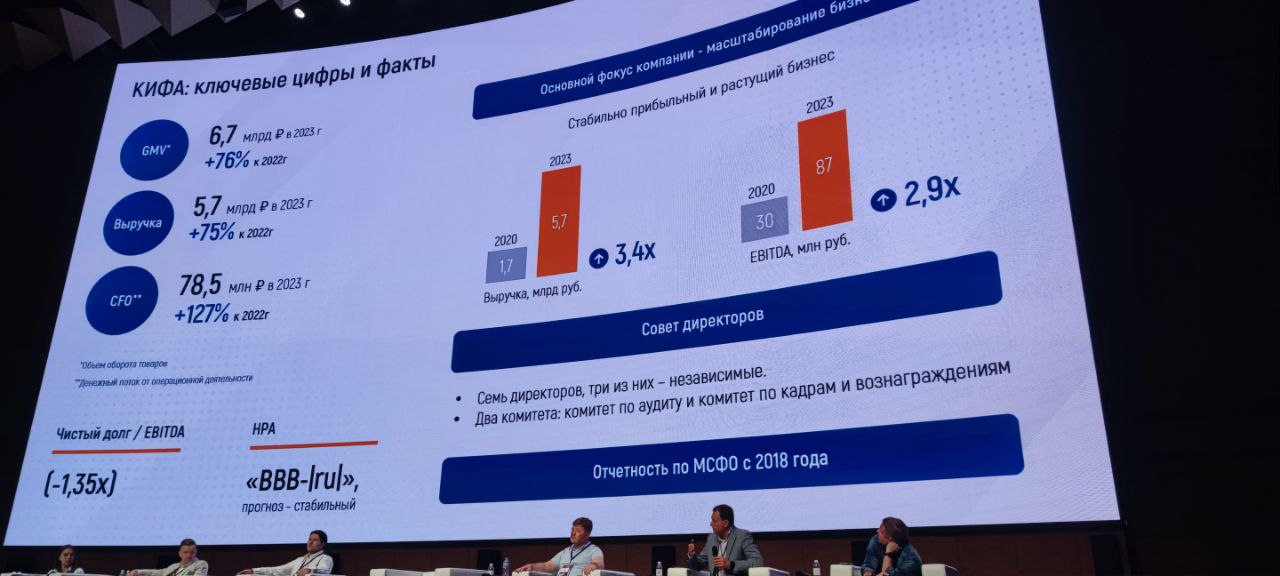

В прошлую субботу был на конференции "Ярмарка эмитентов", где обсуждались потенциально интересные облигации и их эмитенты. Понравилось выступление представителя одного из участников - компании «КИФА».

📲 «КИФА» представляет собой платформу цифровой торговли для осуществления сделок между поставщиками и покупателями товаров из России и Китая. В отличие от традиционных маркетплейсов, вроде OZON #OZON, Яндекс.Маркет #YNDX и AliExpress, которые работают в сегменте B2C, компания представлена в сегменте B2B. Таким образом, основной ее клиент это бизнес, который покупает товар не штучно, а оптом.

🇨🇳🇷🇺 Также, в отличие от B2C, на платформе КИФА товар предлагают непосредственно производители, а не посредники. Это дает возможность покупателям рассчитывать на конкурентоспособные цены. С текущего года компания запускает экспорт российских товаров в Китай, что делает ее уникальной по сравнению с аналогами в сегменте B2B.

🚛 В отличие от маркетплейсов – как B2B, так и B2C, КИФА берет на себя такие функции, как заключение контрактов, сертификация, экспортно-импортное таможенное оформление, конвертация и перевод валюты, страхование, транспортировка и распределение товаров, финансирование цепей поставок. Фактически сделка проводится «под ключ» и компания отвечает перед оптовым покупателем за нее и за качество товара.

💰 КИФА зарабатывает на комиссиях. Сейчас на платформе представлены 2 ключевых сервиса: «Open-Trade» и «Private-Trade».

«Open-Trade» - покупатель выбирает товары в открытом каталоге на сайте. В рамках такого заказа могут быть разные позиции от разных поставщиков. Комиссия платформы в данном случае составляет 12-14%.

«Private-Trade» - покупатель выбирает товары в закрытом разделе личного кабинета и здесь может присутствовать только одна позиция одного поставщика с индивидуальными условиями. Комиссия платформы составляет 2-4%.

📈 В рамках «Private-Trade» обычно приобретаются очень крупные партии. Данный сервис работает с 2021 года и с тех пор объем сделок по нему вырос в 7 раз.

🔄 На фоне ограничений со стороны западных стран, у России продолжил расти товарооборот с азиатскими партнерами, в первую очередь с Китаем. Только за 2023 год он вырос почти на треть и превысил $ 240 млрд, и с высокой долей вероятности этот тренд сохранится. Сейчас основная часть сделок происходит в оффлайн формате, но развитие цифровизации ускорит и упростит данный процесс. Как мы видим по сегменту ритейла, люди все реже ходят в магазины и чаще приобретают продукты и товары онлайн. Схожая тенденция будет и в секторе B2B, на мой взгляд. И именно цифровизация объемов российско-китайской торговли обеспечит компании рост на многие годы. Как заявил зампредседателя совета директоров КИФА Кайл Шостак в ходе «Ярмарки Эмитентов», 90% предпринимателей из России и Китая не имеют опыта трансграничной торговли и это потенциальные клиенты компании, в этом в КИФА видят точку дальнейшего роста бизнеса.

💰 Давайте теперь посмотрим на недавно вышедшие результаты по МСФО за 1кв. 2024г. Товарооборот (GMV) вырос на 54% г/г до 1,5 млрд руб. Выручка продемонстрировала сопоставимую динамику, достигнув отметки 1,3 млрд руб.

📈 Рост за рассматриваемый период по сервисам «Open-Trade» и Private-Trade» составил 43% и 61% соответственно. Чистая прибыль в первом квартале увеличилась до 4 млн руб. против убытка в (-2) млн руб. годом ранее. В целом, если смотреть по годовым отчетам, КИФА в 2020 году вышла из зоны убыточности, а среди публичных компаний e-сommerce сегмента в России редко можно встретить бизнес, систематически показывающий положительную аудированную чистую прибыль.

📌 Резюмируя все вышесказанное, КИФА может быть весьма неплохой инвест. идеей. Главный нюанс пока в том, что она не публичная с точки зрения акций. Но на Мосбирже уже представлены ее облигации. Однако, была информация (в том числе в Ведомостях) о том, что уже в 2024 году эмитент может выйти на IPO. Я добавил компанию в свой вотч-лист, продолжу следить за новостями и буду держать вас в курсе происходящего.

@investokrat

В прошлую субботу был на конференции "Ярмарка эмитентов", где обсуждались потенциально интересные облигации и их эмитенты. Понравилось выступление представителя одного из участников - компании «КИФА».

📲 «КИФА» представляет собой платформу цифровой торговли для осуществления сделок между поставщиками и покупателями товаров из России и Китая. В отличие от традиционных маркетплейсов, вроде OZON #OZON, Яндекс.Маркет #YNDX и AliExpress, которые работают в сегменте B2C, компания представлена в сегменте B2B. Таким образом, основной ее клиент это бизнес, который покупает товар не штучно, а оптом.

🇨🇳🇷🇺 Также, в отличие от B2C, на платформе КИФА товар предлагают непосредственно производители, а не посредники. Это дает возможность покупателям рассчитывать на конкурентоспособные цены. С текущего года компания запускает экспорт российских товаров в Китай, что делает ее уникальной по сравнению с аналогами в сегменте B2B.

🚛 В отличие от маркетплейсов – как B2B, так и B2C, КИФА берет на себя такие функции, как заключение контрактов, сертификация, экспортно-импортное таможенное оформление, конвертация и перевод валюты, страхование, транспортировка и распределение товаров, финансирование цепей поставок. Фактически сделка проводится «под ключ» и компания отвечает перед оптовым покупателем за нее и за качество товара.

💰 КИФА зарабатывает на комиссиях. Сейчас на платформе представлены 2 ключевых сервиса: «Open-Trade» и «Private-Trade».

«Open-Trade» - покупатель выбирает товары в открытом каталоге на сайте. В рамках такого заказа могут быть разные позиции от разных поставщиков. Комиссия платформы в данном случае составляет 12-14%.

«Private-Trade» - покупатель выбирает товары в закрытом разделе личного кабинета и здесь может присутствовать только одна позиция одного поставщика с индивидуальными условиями. Комиссия платформы составляет 2-4%.

📈 В рамках «Private-Trade» обычно приобретаются очень крупные партии. Данный сервис работает с 2021 года и с тех пор объем сделок по нему вырос в 7 раз.

🔄 На фоне ограничений со стороны западных стран, у России продолжил расти товарооборот с азиатскими партнерами, в первую очередь с Китаем. Только за 2023 год он вырос почти на треть и превысил $ 240 млрд, и с высокой долей вероятности этот тренд сохранится. Сейчас основная часть сделок происходит в оффлайн формате, но развитие цифровизации ускорит и упростит данный процесс. Как мы видим по сегменту ритейла, люди все реже ходят в магазины и чаще приобретают продукты и товары онлайн. Схожая тенденция будет и в секторе B2B, на мой взгляд. И именно цифровизация объемов российско-китайской торговли обеспечит компании рост на многие годы. Как заявил зампредседателя совета директоров КИФА Кайл Шостак в ходе «Ярмарки Эмитентов», 90% предпринимателей из России и Китая не имеют опыта трансграничной торговли и это потенциальные клиенты компании, в этом в КИФА видят точку дальнейшего роста бизнеса.

💰 Давайте теперь посмотрим на недавно вышедшие результаты по МСФО за 1кв. 2024г. Товарооборот (GMV) вырос на 54% г/г до 1,5 млрд руб. Выручка продемонстрировала сопоставимую динамику, достигнув отметки 1,3 млрд руб.

📈 Рост за рассматриваемый период по сервисам «Open-Trade» и Private-Trade» составил 43% и 61% соответственно. Чистая прибыль в первом квартале увеличилась до 4 млн руб. против убытка в (-2) млн руб. годом ранее. В целом, если смотреть по годовым отчетам, КИФА в 2020 году вышла из зоны убыточности, а среди публичных компаний e-сommerce сегмента в России редко можно встретить бизнес, систематически показывающий положительную аудированную чистую прибыль.

📌 Резюмируя все вышесказанное, КИФА может быть весьма неплохой инвест. идеей. Главный нюанс пока в том, что она не публичная с точки зрения акций. Но на Мосбирже уже представлены ее облигации. Однако, была информация (в том числе в Ведомостях) о том, что уже в 2024 году эмитент может выйти на IPO. Я добавил компанию в свой вотч-лист, продолжу следить за новостями и буду держать вас в курсе происходящего.

@investokrat

{kind=link}

🏗 Стартовал прием заявок на IPO фонда «Рентал ПРО»

В середине мая я делал подробный разбор данного ЗПИФа. Напомню, что в отличие от других фондов, здесь размещение будет именно в формате IPO. Данный формат сделок регулируется и является более прозрачным с точки зрения раскрытия информации.

☝️ После IPO сама УК новые паи на рынке продавать не сможет в течение 90 дней, их можно будет приобрести на вторичном рынке и уже по рыночной цене.

⏳ Период сбора заявок стартует сегодня (27.05) и продлится до 5 июня включительно. Старт торгов запланирован на 6 июня. Напомню, что принять участие в данном IPO смогут только квал. инвесторы.

🧮 Всего в рамках размещения будет предложено 26,1 млн паев, а цена каждого пая составит 986 руб. ISIN код: RU000A108157.

🧐 В связи с тем, что сделка пройдет в формате IPO, крупные банки и брокеры запустят аналитическое покрытие данного инструмента. А мы с вами сможем анализировать отчетность и следить за деятельностью УК по полноценным публикуемым отчетам. Это повысит привлекательность «Рентал ПРО» по сравнению с аналогами.

📈 Что касается рынка, спрос на индустриальную недвижимость продолжает расти, в ближайшие годы в этом секторе будет сохраняться определенный дефицит. Уже все крупные объекты проданы или сданы в аренду, даже те, которые еще не достроены. Это позитивно влияет на динамику развития этого сегмента. Мы спрос косвенно видим и по динамике компаний из сектора e-commerce, которые являются основными арендаторами, такими, как #OZON, #YNDX, #SBER, они имеют двузначные темпы роста в данном направлении.

📊 Ожидания по доходности фонда на горизонте следующих 10 лет - более 22% годовых. Данная доходность складывается из двух составляющих - арендных платежей и прироста стоимости активов. Время от времени одни объекты могут продавать, а другие приобретать. Причем, компания может приобретать строящиеся объекты с определенным дисконтом, что увеличит потенциальную доходность инвесторов. Именно фактор, позволяющий покупать здания на этапе строительства не дает возможности участвовать в фонде неквал. инвесторам.

✔️ После размещения, у управляющей компании будет локап период на 90 дней, в течение которого они не смогут продавать свои паи в рынок. А также, в течение 30 дней с момента размещения предусмотрена работа стабилизационного фонда, который будет поддерживать котировки. Для увеличения ликвидности на рынке также будет работать маркетмейкер.

💼 Фонды недвижимости в долгосрочной перспективе считаю более интересными, чем облигации. Там в отличие от купонных платежей растет еще и само тело за счет переоценки недвижимости. Также «Рентал ПРО» будет производить выплаты не раз в квартал, а на ежемесячной основе.

📌 Наконец-то мы дождались выхода на рынок последователя фонда «ПНК Рентал», на котором я очень неплохо заработал. Хотелось бы, чтобы управление новым фондом было, как минимум, на уровне прошлого. Также надеюсь, что аллокация будет не очень маленькой, как и заявлял менеджмент, что позволит приобрести паи на желаемую долю портфеля.

🧐 Продолжаю следить за новостями и отчетами и держать вас в курсе происходящего.

#RU000A108157

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В середине мая я делал подробный разбор данного ЗПИФа. Напомню, что в отличие от других фондов, здесь размещение будет именно в формате IPO. Данный формат сделок регулируется и является более прозрачным с точки зрения раскрытия информации.

☝️ После IPO сама УК новые паи на рынке продавать не сможет в течение 90 дней, их можно будет приобрести на вторичном рынке и уже по рыночной цене.

⏳ Период сбора заявок стартует сегодня (27.05) и продлится до 5 июня включительно. Старт торгов запланирован на 6 июня. Напомню, что принять участие в данном IPO смогут только квал. инвесторы.

🧮 Всего в рамках размещения будет предложено 26,1 млн паев, а цена каждого пая составит 986 руб. ISIN код: RU000A108157.

🧐 В связи с тем, что сделка пройдет в формате IPO, крупные банки и брокеры запустят аналитическое покрытие данного инструмента. А мы с вами сможем анализировать отчетность и следить за деятельностью УК по полноценным публикуемым отчетам. Это повысит привлекательность «Рентал ПРО» по сравнению с аналогами.

📈 Что касается рынка, спрос на индустриальную недвижимость продолжает расти, в ближайшие годы в этом секторе будет сохраняться определенный дефицит. Уже все крупные объекты проданы или сданы в аренду, даже те, которые еще не достроены. Это позитивно влияет на динамику развития этого сегмента. Мы спрос косвенно видим и по динамике компаний из сектора e-commerce, которые являются основными арендаторами, такими, как #OZON, #YNDX, #SBER, они имеют двузначные темпы роста в данном направлении.

📊 Ожидания по доходности фонда на горизонте следующих 10 лет - более 22% годовых. Данная доходность складывается из двух составляющих - арендных платежей и прироста стоимости активов. Время от времени одни объекты могут продавать, а другие приобретать. Причем, компания может приобретать строящиеся объекты с определенным дисконтом, что увеличит потенциальную доходность инвесторов. Именно фактор, позволяющий покупать здания на этапе строительства не дает возможности участвовать в фонде неквал. инвесторам.

✔️ После размещения, у управляющей компании будет локап период на 90 дней, в течение которого они не смогут продавать свои паи в рынок. А также, в течение 30 дней с момента размещения предусмотрена работа стабилизационного фонда, который будет поддерживать котировки. Для увеличения ликвидности на рынке также будет работать маркетмейкер.

💼 Фонды недвижимости в долгосрочной перспективе считаю более интересными, чем облигации. Там в отличие от купонных платежей растет еще и само тело за счет переоценки недвижимости. Также «Рентал ПРО» будет производить выплаты не раз в квартал, а на ежемесячной основе.

📌 Наконец-то мы дождались выхода на рынок последователя фонда «ПНК Рентал», на котором я очень неплохо заработал. Хотелось бы, чтобы управление новым фондом было, как минимум, на уровне прошлого. Также надеюсь, что аллокация будет не очень маленькой, как и заявлял менеджмент, что позволит приобрести паи на желаемую долю портфеля.

🧐 Продолжаю следить за новостями и отчетами и держать вас в курсе происходящего.

#RU000A108157

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#OZON начинает сессию для инвесторов в рамках форума COM.E ON 2024

CFO Игорь Герасимов, глава Ozon Fintech Ваэ Овасепян и руководитель IR Мария Бераснева с 13:15 до 14:15 отвечают на вопросы подписчиков, инвесторов и экспертов индустрии.

Раскроют темы рынка онлайн-торговли, перспектив компании и отдельно финтеха, а также планы на 2024 год. Я уже в зале и готовлю свои вопросы! Присоединяйтесь https://forum.ozon.ru/investor

CFO Игорь Герасимов, глава Ozon Fintech Ваэ Овасепян и руководитель IR Мария Бераснева с 13:15 до 14:15 отвечают на вопросы подписчиков, инвесторов и экспертов индустрии.

Раскроют темы рынка онлайн-торговли, перспектив компании и отдельно финтеха, а также планы на 2024 год. Я уже в зале и готовлю свои вопросы! Присоединяйтесь https://forum.ozon.ru/investor

https://forum.ozon.ru

ComeOn Forum — масштабный форум для предпринимателей от Ozon

Приходите на ВТБ Арену или смотрите онлайн про развитие маркетплейса, продавцов и покупателей в 2024 году. Вас ждут: топ-спикеры Ozon, тренды и прогнозы, технологии и инструменты для роста продаж

📦 Ozon: самое интересное с конференции Смартлаба

В субботу прошла очередная конференция Смартлаба в Санкт-Петербурге, на которой мне удалось послушать выступления разных эмитентов. Одним из них стал Ozon. Чем ценно его выступление? Бизнес прямо сейчас выходит в стадию активного роста операционной прибыльности. В такие моменты формируются будущие ориентиры оценки и любая актуальная информация приобретает особое значение.

✍️ Основные тезисы выступления:

✔️ В 2024 году компания планирует получить положительную EBITDA.

✔️ Рынок e-commerce в России растет в 4 раза быстрее оффлайн-торговли. При этом, Ozon растет быстрее рынка e-commerce (в 2024 году с высокой базы планируют вырасти на 70% по GMV против роста рынка на 41%).

✔️ Доля рынка Ozon по итогам 2023 года составила около 20%. Сильно оторвались от ближайших отстающих конкурентов (Сбер, Яндекс), доли которых примерно в 3 раза меньше. Темпы роста выше, чем у Wildberries (игрока номер 1). Есть амбиции побороться за первенство в секторе.

✔️ Темпы роста сети ПВЗ будут замедляться, потому что ими покрыты уже 134 млн россиян в пешей доступности от дома. В качестве драйвера сохраняется возможность дальнейшего проникновения в регионы, в т.ч. в малые города и села, куда не могут дотянуться другие игроки.

✔️ Ключевая точка роста бизнеса - финтех. За последний год кредитный портфель банка вырос в 4 раза, а количество активных пользователей на 70%. Финтех - это еще и высокомаржинальный бизнес. Только вдумайтесь, по итогам 1 квартала 2024 он сгенерировал 64% EBITDA всего Ozon!

✔️ Запускают новые финансовые направления: лизинг, страхование, эквайринг (для бизнеса) и премиальный банкинг для физлиц.

✔️ Еще одна точка роста - рекламный бизнес. За год он вырос в 2,2 раза по выручке.

✔️ Сделок M&A не планируют, IPO дочерних компаний тоже. Все ресурсы сейчас направлены на внутреннее развитие.

✔️ Точных сроков редомициляции пока не называют. Все будет зависеть от воли акционеров, технических препятствий нет. После редомицилляции ждем роста стоимости бумаги.

📌 Резюмируя все вышесказанное, Ozon сейчас является одной из самых интересных историй роста на российском рынке. Компания доказала, что она может не только масштабировать бизнес себе в убыток, но и зарабатывать. Также не стоит забывать про экосистемные направления, особенно финтех, пока этот сегмент рынок недооценивает, на мой взгляд.

#OZON

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В субботу прошла очередная конференция Смартлаба в Санкт-Петербурге, на которой мне удалось послушать выступления разных эмитентов. Одним из них стал Ozon. Чем ценно его выступление? Бизнес прямо сейчас выходит в стадию активного роста операционной прибыльности. В такие моменты формируются будущие ориентиры оценки и любая актуальная информация приобретает особое значение.

✍️ Основные тезисы выступления:

✔️ В 2024 году компания планирует получить положительную EBITDA.

✔️ Рынок e-commerce в России растет в 4 раза быстрее оффлайн-торговли. При этом, Ozon растет быстрее рынка e-commerce (в 2024 году с высокой базы планируют вырасти на 70% по GMV против роста рынка на 41%).

✔️ Доля рынка Ozon по итогам 2023 года составила около 20%. Сильно оторвались от ближайших отстающих конкурентов (Сбер, Яндекс), доли которых примерно в 3 раза меньше. Темпы роста выше, чем у Wildberries (игрока номер 1). Есть амбиции побороться за первенство в секторе.

✔️ Темпы роста сети ПВЗ будут замедляться, потому что ими покрыты уже 134 млн россиян в пешей доступности от дома. В качестве драйвера сохраняется возможность дальнейшего проникновения в регионы, в т.ч. в малые города и села, куда не могут дотянуться другие игроки.

✔️ Ключевая точка роста бизнеса - финтех. За последний год кредитный портфель банка вырос в 4 раза, а количество активных пользователей на 70%. Финтех - это еще и высокомаржинальный бизнес. Только вдумайтесь, по итогам 1 квартала 2024 он сгенерировал 64% EBITDA всего Ozon!

✔️ Запускают новые финансовые направления: лизинг, страхование, эквайринг (для бизнеса) и премиальный банкинг для физлиц.

✔️ Еще одна точка роста - рекламный бизнес. За год он вырос в 2,2 раза по выручке.

✔️ Сделок M&A не планируют, IPO дочерних компаний тоже. Все ресурсы сейчас направлены на внутреннее развитие.

✔️ Точных сроков редомициляции пока не называют. Все будет зависеть от воли акционеров, технических препятствий нет. После редомицилляции ждем роста стоимости бумаги.

📌 Резюмируя все вышесказанное, Ozon сейчас является одной из самых интересных историй роста на российском рынке. Компания доказала, что она может не только масштабировать бизнес себе в убыток, но и зарабатывать. Также не стоит забывать про экосистемные направления, особенно финтех, пока этот сегмент рынок недооценивает, на мой взгляд.

#OZON

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Доходность активов, валюта, дивиденды и другие новости фондового рынка

Ну что-ж, стратегия Sell in May and go away, о которой я напоминал в посте 30 апреля, оказалась не такой уж и плохой для текущего года по рынку РФ. Индекс Мосбиржи полной доходности MCFTR 17 мая давал 14% с начала года, после чего откатился до 3,5%. Это весьма скромно на фоне того, что безрисковые инструменты (облигации, вклады и фонды ликвидности) дают в среднем 16-17% годовых сейчас.

💵 Кто сидит в валюте с начала года тоже ничего не заработал, курс #USDRUB показал отрицательный рост на 3,5% за 6 месяцев. К юаню #CNYRUB рубль укрепился почти на 8% за рассматриваемый период, практически обнулив потенциальную доходность от купонов по юаневым бондам.

🥇 Золото #GLDRUB, вопреки всему рыночному скепсису, чувствует себя весьма неплохо. В рублях оно выросло на 10% с начала года, а в долларах на 13%. Я успел набрать хорошую долю в фондах на желтый металл и прокатился на этом движении.

📉 Из акций худшую динамику с начала года показывают газовики, Газпром #GAZP скорректировался на 27% и Новатэк #NVTK откатился на 25%. Но это было ожидаемо, напомню, Газпром серьезно продавили на новости об отмене дивидендов по итогам 2023 года, а на котировки Новатэка давят новые санкции со стороны США. Я думаю, что где-то близко могут быть интересные цены для докупок, если вы верите в данный сектор с горизонтом 12-24 месяца.

📉 Другие сырьевики тоже остаются под давлением, Норникель #GMKN с начала года потерял 20% на фоне снижения дивидендов и низких цен на ключевые металлы. Фосагро #PHOR до середины мая держала удар, но потом продавили вместе со всем рынком, в итоге видим -11% с начала текущего года. По Фосагро самое интересное будет на ГОСА, утвердят дивиденды, рекомендованные советом директоров или нет. Я больше склоняюсь к тому, что могут не утвердить, потому что выплата будет в долг и наращивать его на фоне высоких ставок сомнительное решение.

📈 Лучше рынка себя чувствуют истории роста, особенно те, у кого низкая долговая нагрузка. Озон #OZON с начала год вырос на 53%, Яндекс #YNDX на 60%, но обе эти компании пока не завершили редомициляюцию в РФ. Из российских бумаг в ТОПе Позитив #POSI с ростом на 53%, а вот Астра #ASTR под давлением, выросла всего на 14% с января.

🚀 Ну и нельзя забывать про БУМ IPO на нашем рынке. Я тут подвел статистику, в 2020 году у нас вышло 9 эмитентов, в 2021 году также 9 эмитентов, в 2022 году кроме Вуша никто не размещался, но если объединить с 2023 годом, то также 9 компаний. С начала текущего года мы видим 10 новых имен, если учитывать ВИ.ру и Промомед, это новый рекорд. И это только за полугодие, до конца года цифра может подрасти.

👍 Кстати, если интересно, могу снять подробное видео со статистикой по IPO с 2020 года, какие компании какую доходность показали, за счет чего и насколько было вообще интересно участвовать в размещениях. Ставьте лайки, если наберем выше среднего, на неделе выложу.

💰 Сегодня 1 июля, а в этом месяце, как вы знаете, приходит существенная часть дивидендов за весь год. Мне уже прилетели в пятницу по Мосбирже, жду еще из крупных позиций по ГПнефти (до 23.07), Роснефти (до 24.07) и Сберу (до 26.07). Пока не решил, куда направлю эти деньги, не исключаю, что просто потрачу на себя и близких 💳.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Ну что-ж, стратегия Sell in May and go away, о которой я напоминал в посте 30 апреля, оказалась не такой уж и плохой для текущего года по рынку РФ. Индекс Мосбиржи полной доходности MCFTR 17 мая давал 14% с начала года, после чего откатился до 3,5%. Это весьма скромно на фоне того, что безрисковые инструменты (облигации, вклады и фонды ликвидности) дают в среднем 16-17% годовых сейчас.

💵 Кто сидит в валюте с начала года тоже ничего не заработал, курс #USDRUB показал отрицательный рост на 3,5% за 6 месяцев. К юаню #CNYRUB рубль укрепился почти на 8% за рассматриваемый период, практически обнулив потенциальную доходность от купонов по юаневым бондам.

🥇 Золото #GLDRUB, вопреки всему рыночному скепсису, чувствует себя весьма неплохо. В рублях оно выросло на 10% с начала года, а в долларах на 13%. Я успел набрать хорошую долю в фондах на желтый металл и прокатился на этом движении.

📉 Из акций худшую динамику с начала года показывают газовики, Газпром #GAZP скорректировался на 27% и Новатэк #NVTK откатился на 25%. Но это было ожидаемо, напомню, Газпром серьезно продавили на новости об отмене дивидендов по итогам 2023 года, а на котировки Новатэка давят новые санкции со стороны США. Я думаю, что где-то близко могут быть интересные цены для докупок, если вы верите в данный сектор с горизонтом 12-24 месяца.

📉 Другие сырьевики тоже остаются под давлением, Норникель #GMKN с начала года потерял 20% на фоне снижения дивидендов и низких цен на ключевые металлы. Фосагро #PHOR до середины мая держала удар, но потом продавили вместе со всем рынком, в итоге видим -11% с начала текущего года. По Фосагро самое интересное будет на ГОСА, утвердят дивиденды, рекомендованные советом директоров или нет. Я больше склоняюсь к тому, что могут не утвердить, потому что выплата будет в долг и наращивать его на фоне высоких ставок сомнительное решение.

📈 Лучше рынка себя чувствуют истории роста, особенно те, у кого низкая долговая нагрузка. Озон #OZON с начала год вырос на 53%, Яндекс #YNDX на 60%, но обе эти компании пока не завершили редомициляюцию в РФ. Из российских бумаг в ТОПе Позитив #POSI с ростом на 53%, а вот Астра #ASTR под давлением, выросла всего на 14% с января.

🚀 Ну и нельзя забывать про БУМ IPO на нашем рынке. Я тут подвел статистику, в 2020 году у нас вышло 9 эмитентов, в 2021 году также 9 эмитентов, в 2022 году кроме Вуша никто не размещался, но если объединить с 2023 годом, то также 9 компаний. С начала текущего года мы видим 10 новых имен, если учитывать ВИ.ру и Промомед, это новый рекорд. И это только за полугодие, до конца года цифра может подрасти.

👍 Кстати, если интересно, могу снять подробное видео со статистикой по IPO с 2020 года, какие компании какую доходность показали, за счет чего и насколько было вообще интересно участвовать в размещениях. Ставьте лайки, если наберем выше среднего, на неделе выложу.

💰 Сегодня 1 июля, а в этом месяце, как вы знаете, приходит существенная часть дивидендов за весь год. Мне уже прилетели в пятницу по Мосбирже, жду еще из крупных позиций по ГПнефти (до 23.07), Роснефти (до 24.07) и Сберу (до 26.07). Пока не решил, куда направлю эти деньги, не исключаю, что просто потрачу на себя и близких 💳.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧐 Подводим итоги всех IPO за последние 4 года

В 2024 году уже поставлен рекорд по количеству первичных публичных размещений за последние лет 10, как минимум. На рынке появляется больше публичных секторов и компаний, что в перспективе размоет долю сырьевиков, как в индексах, так и в наших портфелях.

Я для вас уже делал подробные разборы эмитентов, которые недавно разместились или планируют выйти на биржу:

✔️ Всеинструменты.ру

✔️ Промомед

✔️ Фонд на недвижимость Рентал ПРО

✔️ IVA Technologies

✔️ и многие другие

❓ На что обращать внимание при анализе и стоит ли участвовать в подобных IPO или лучше обходить новоиспеченных эмитентов стороной?

✅ Разобрал подробно в новом видео на статистике с 2020 года.

📌 https://youtu.be/eYJCB8bmVw0

Таймкоды:

00:00 - О вебинаре

04:35 - результаты IPO 2020 года

05:50 - результаты IPO 2021 года

07:18 - результаты IPO 2022 - 2023 года

09:35 - результаты IPO 2024 года

13:32 - потенциальные IPO до 2028 года

14:39 - итоги IPO и динамика доходов #OZON

19:41 - Динамика доходов ВИ.ру #VSEH

20:48 - итоги IPO и динамика доходов Позитива #POSI

23:37 - итоги IPO и динамика доходов Астры #ASTR

24:32 - итоги IPO и динамика доходов Хендерсон #HNFG

28:32 - итоги IPO Вуш #WUSH

29:40 - итоги IPO Делимобиль #DELI

31:50 - Интересны ли вам открытые эфиры с представителями эмитентов?

33:36 - Стоит ли выкупать просадки и почему?

36:36 - Стоит ли участвовать в IPO? И какие преимущества у частных инвесторов перед институциональными?

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов, эмитентов и IPO!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В 2024 году уже поставлен рекорд по количеству первичных публичных размещений за последние лет 10, как минимум. На рынке появляется больше публичных секторов и компаний, что в перспективе размоет долю сырьевиков, как в индексах, так и в наших портфелях.

Я для вас уже делал подробные разборы эмитентов, которые недавно разместились или планируют выйти на биржу:

✔️ Всеинструменты.ру

✔️ Промомед

✔️ Фонд на недвижимость Рентал ПРО

✔️ IVA Technologies

✔️ и многие другие

❓ На что обращать внимание при анализе и стоит ли участвовать в подобных IPO или лучше обходить новоиспеченных эмитентов стороной?

✅ Разобрал подробно в новом видео на статистике с 2020 года.

📌 https://youtu.be/eYJCB8bmVw0

Таймкоды:

00:00 - О вебинаре

04:35 - результаты IPO 2020 года

05:50 - результаты IPO 2021 года

07:18 - результаты IPO 2022 - 2023 года

09:35 - результаты IPO 2024 года

13:32 - потенциальные IPO до 2028 года

14:39 - итоги IPO и динамика доходов #OZON

19:41 - Динамика доходов ВИ.ру #VSEH

20:48 - итоги IPO и динамика доходов Позитива #POSI

23:37 - итоги IPO и динамика доходов Астры #ASTR

24:32 - итоги IPO и динамика доходов Хендерсон #HNFG

28:32 - итоги IPO Вуш #WUSH

29:40 - итоги IPO Делимобиль #DELI

31:50 - Интересны ли вам открытые эфиры с представителями эмитентов?

33:36 - Стоит ли выкупать просадки и почему?

36:36 - Стоит ли участвовать в IPO? И какие преимущества у частных инвесторов перед институциональными?

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов, эмитентов и IPO!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Подводим итоги всех IPO в РФ за последние 4 года

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.me/joinchat…

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.me/joinchat…

🧐 Что происходит с OZON Global?

На прошлой неделе в СМИ появилась информация о том, что покупатели начали жаловаться на трудности с оформлением заказов крупной бытовой техники и электроники из КНР через площадку Ozon Global. Это связывают с ужесточением проверок российских контрагентов китайскими банками, а также со снижением суммы беспошлинного ввоза товаров для личных целей до 200 евро.

☝️ Напомню, что с 1 апреля текущего года порог беспошлинного ввоза товаров и посылок из-за границы снижен в 5 раз, с 1000 до 200 евро.

❓ Какое влияние это может оказать на бизнес Ozon и стоимость акции?

🌍 Ozon Global является подразделением привычного нам маркетплейса OZON, которое занимается трансграничной торговлей и дает возможность приобретать различные товары, включая электронику и бытовую технику, напрямую из Китая и других стран.

📣 Представители компании уже дали комментарии по данному поводу, самые важные приведу тезисно своими словами ниже и в конце сделаем выводы:

✔️ OZON Global продолжает работать в штатном режиме, проблем с оплатой и доставкой у покупателей нет. На площадке по-прежнему доступно более 18 млн товаров из разных стран, включая Китай и Турцию.

✔️ Из-за снижения порога беспошлинного ввоза и новых правил китайских банков, зарубежные продавцы действительно начали менять свой ассортимент в пользу более дешевых товарных позиций. Но дефицита электроники и других товаров на маркетплейсе нет, потому что на 95% Ozon заполняют все таки российские поставщики. (Зашел в приложение Ozon проверить это утверждение - действительно, телевизоров, компьютеров, телефонов в изобилии, дефицита не увидел).

📌 Ozon Global в структуре оборота (GMV) всего Ozon занимает менее 5%, поэтому существенного влияния на бизнес не будет. Также стоит учитывать, что в структуре оборота Ozon Global на электронику и бытовую технику приходится не более трети продаж. Инвесторам переживать здесь точно не стоит.

🇨🇳 В ближайшее время рынок адаптируется ко всем изменениям, продавцы обновят свой ассортимент и дополнят его новыми позициями.

🇷🇺 За последние 2 года наш рынок сильно трансформировался во всех сегментах и секторах. Многие компании РФ не только не потеряли, но и заработали на этих изменениях. У OZON, благодаря его продвинутой IT платформе, есть все шансы подстроиться и усилить свои позиции в секторе.

📌 Лично я не жду негативного влияния данной ситуации на рост бизнеса OZON. Даже наоборот, допускаю, что мы можем увидеть обратный эффект.

#OZON

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На прошлой неделе в СМИ появилась информация о том, что покупатели начали жаловаться на трудности с оформлением заказов крупной бытовой техники и электроники из КНР через площадку Ozon Global. Это связывают с ужесточением проверок российских контрагентов китайскими банками, а также со снижением суммы беспошлинного ввоза товаров для личных целей до 200 евро.

☝️ Напомню, что с 1 апреля текущего года порог беспошлинного ввоза товаров и посылок из-за границы снижен в 5 раз, с 1000 до 200 евро.

❓ Какое влияние это может оказать на бизнес Ozon и стоимость акции?

🌍 Ozon Global является подразделением привычного нам маркетплейса OZON, которое занимается трансграничной торговлей и дает возможность приобретать различные товары, включая электронику и бытовую технику, напрямую из Китая и других стран.

📣 Представители компании уже дали комментарии по данному поводу, самые важные приведу тезисно своими словами ниже и в конце сделаем выводы:

✔️ OZON Global продолжает работать в штатном режиме, проблем с оплатой и доставкой у покупателей нет. На площадке по-прежнему доступно более 18 млн товаров из разных стран, включая Китай и Турцию.

✔️ Из-за снижения порога беспошлинного ввоза и новых правил китайских банков, зарубежные продавцы действительно начали менять свой ассортимент в пользу более дешевых товарных позиций. Но дефицита электроники и других товаров на маркетплейсе нет, потому что на 95% Ozon заполняют все таки российские поставщики. (Зашел в приложение Ozon проверить это утверждение - действительно, телевизоров, компьютеров, телефонов в изобилии, дефицита не увидел).

📌 Ozon Global в структуре оборота (GMV) всего Ozon занимает менее 5%, поэтому существенного влияния на бизнес не будет. Также стоит учитывать, что в структуре оборота Ozon Global на электронику и бытовую технику приходится не более трети продаж. Инвесторам переживать здесь точно не стоит.

🇨🇳 В ближайшее время рынок адаптируется ко всем изменениям, продавцы обновят свой ассортимент и дополнят его новыми позициями.

🇷🇺 За последние 2 года наш рынок сильно трансформировался во всех сегментах и секторах. Многие компании РФ не только не потеряли, но и заработали на этих изменениях. У OZON, благодаря его продвинутой IT платформе, есть все шансы подстроиться и усилить свои позиции в секторе.

📌 Лично я не жду негативного влияния данной ситуации на рост бизнеса OZON. Даже наоборот, допускаю, что мы можем увидеть обратный эффект.

#OZON

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 "Самолет Плюс" продолжает сбор заявок на PRE-IPO

Мы уже ранее разбирали подробно то, чем занимается компания "Самолет Плюс". По факту это ПропФинТех сервис, который оказывает практически весь спектр услуг, как они сами пишут, - "от сделки до отделки".

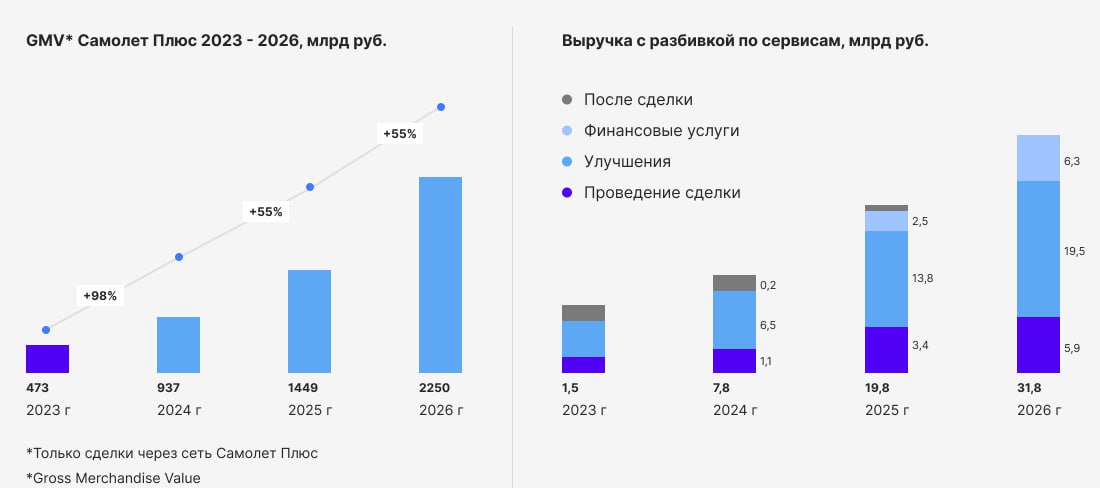

📊 Оценка бизнеса в рамках PRE-IPO составляет 20 млрд руб., к дате планируемого IPO (2026 год) она может вырасти до 75-80 млрд руб. или в 4 раза. Но это произойдет в том случае, если получится реализовать все задуманные планы и добиться заявленных финансовых результатов, динамику которых прикрепил ниже.

☝️ Если брать за ориентир результаты 2025 года, то по форвардному мультипликатору EV/EBITDA оценка всего 4,9x, что в несколько раз ниже других экосистемных бизнесов, как Yandex #YNDX или OZON #OZON.

📈 Для участия в размещении необходимо завести аккаунт на платформе zorko-exchange, пополнить счет (занимает до 1 дня) и инвестировать желаемую сумму в акции "Самолет Плюс". Сейчас цена одной акции составляет 275 руб., а минимальная сумма инвестирования - 25 025 руб. (эквивалент 91 акции).

📌 Мне текущая оценка бизнеса понравилась, как и его перспективы, решил на небольшую долю портфеля поучаствовать. Буду держать вас в курсе всех событий и новостей по данной компании.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы уже ранее разбирали подробно то, чем занимается компания "Самолет Плюс". По факту это ПропФинТех сервис, который оказывает практически весь спектр услуг, как они сами пишут, - "от сделки до отделки".

📊 Оценка бизнеса в рамках PRE-IPO составляет 20 млрд руб., к дате планируемого IPO (2026 год) она может вырасти до 75-80 млрд руб. или в 4 раза. Но это произойдет в том случае, если получится реализовать все задуманные планы и добиться заявленных финансовых результатов, динамику которых прикрепил ниже.

☝️ Если брать за ориентир результаты 2025 года, то по форвардному мультипликатору EV/EBITDA оценка всего 4,9x, что в несколько раз ниже других экосистемных бизнесов, как Yandex #YNDX или OZON #OZON.

📈 Для участия в размещении необходимо завести аккаунт на платформе zorko-exchange, пополнить счет (занимает до 1 дня) и инвестировать желаемую сумму в акции "Самолет Плюс". Сейчас цена одной акции составляет 275 руб., а минимальная сумма инвестирования - 25 025 руб. (эквивалент 91 акции).

📌 Мне текущая оценка бизнеса понравилась, как и его перспективы, решил на небольшую долю портфеля поучаствовать. Буду держать вас в курсе всех событий и новостей по данной компании.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Актуальные идеи на фондовом рынке | Акции и облигации для частного инвестора при ставке ЦБ в 18%

🎞 Готова запись вчерашней встречи, где мы разобрали текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

📌 https://youtube.com/live/JEJfzdo5oBQ

Таймкоды:

00:00 - Знакомство с гостем

01:33 - Коррекция на рынке, стоит ли пользоваться или это только начало?

05:45 - Может ли в США случиться рецессия, которую так испугались рынки?

10:34 - Насколько успешная текущая монетарная политика ЦБ?

15:32 - Стоит ли фиксировать текущую высокую доходность в облигациях или присмотреться к акциям?

21:20 - По каким мультипликаторам анализировать компании? И почему там нет EBITDA?

26:05 - Что будет с рынком РФ? Резюме.

28:30 - Мнение по Яндексу #YDEX

33:56 - Достоин ли #OZON внимания?

28:09 - Есть ли перспективы у девелоперов (Самолет #SMLT, Эталон #ETLN)?

45:25 - Куда пойдут деньги с депозитов, когда ставку начнут снижать?

48:22 - Обзор нефтегазового сектора (Лукойл #LKOH, Роснефть #ROSN, Новатэк #NVTK).

54:35 - ТОП-3 сектора, не страдающие от роста ключевой ставки и инфляции?

56:23 - Пора покупать длинные ОФЗ?

1:02:35 - Замещающие облигации интереснее рублевых?

❗️ Также прикладываю ссылку на запись встречи в ВК, если у вас трудности с воспроизведением видео на Youtube:

📌 https://vk.com/video-142674707_456239449

#эксперт #гость #эфир #вебинар

🎞 Готова запись вчерашней встречи, где мы разобрали текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

📌 https://youtube.com/live/JEJfzdo5oBQ

Таймкоды:

00:00 - Знакомство с гостем

01:33 - Коррекция на рынке, стоит ли пользоваться или это только начало?

05:45 - Может ли в США случиться рецессия, которую так испугались рынки?

10:34 - Насколько успешная текущая монетарная политика ЦБ?

15:32 - Стоит ли фиксировать текущую высокую доходность в облигациях или присмотреться к акциям?

21:20 - По каким мультипликаторам анализировать компании? И почему там нет EBITDA?

26:05 - Что будет с рынком РФ? Резюме.

28:30 - Мнение по Яндексу #YDEX

33:56 - Достоин ли #OZON внимания?

28:09 - Есть ли перспективы у девелоперов (Самолет #SMLT, Эталон #ETLN)?

45:25 - Куда пойдут деньги с депозитов, когда ставку начнут снижать?

48:22 - Обзор нефтегазового сектора (Лукойл #LKOH, Роснефть #ROSN, Новатэк #NVTK).

54:35 - ТОП-3 сектора, не страдающие от роста ключевой ставки и инфляции?

56:23 - Пора покупать длинные ОФЗ?

1:02:35 - Замещающие облигации интереснее рублевых?

❗️ Также прикладываю ссылку на запись встречи в ВК, если у вас трудности с воспроизведением видео на Youtube:

📌 https://vk.com/video-142674707_456239449

#эксперт #гость #эфир #вебинар

YouTube

Актуальные идеи на фондовом рынке | Акции и облигации для частного инвестора при ставке ЦБ в 18%

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

Разбираем текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

Ресурсы Андрея:

Личный канал - https://vanin…

Разбираем текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

Ресурсы Андрея:

Личный канал - https://vanin…