📈 Отзыв о конференции Смартлаба, идеи и лайфхаки на фондовом рынке

Провели эфир с коллегами из Financial One по теме фондового рынка. Если вы еще не подписаны на их канала, рекомендую. Там выходит много интересных и качественных интервью с различными спикерами.

Прикладываю запись нашей встречи:

📌 https://youtu.be/0X_b2xhG3sY

Теймкоды:

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы увидим рост количества IPO на российском рынке

2:47 Интерес к российскому фондовому рынку сохраняется

4:10 Почему люди активно инвестируют в акции и недвижимость даже в условиях кризиса

5:56 Чем привлекательны фонды недвижимости

7:34 Как компании общаются с инвесторами: выигрышные и провальные кейсы

9:24 Интересные дивидендные истории: «Сургутнефтегаз»

10:56 МТС #MTSS и МГТС #MGTSP

13:31 «Фосагро» #PHOR

14:33 «Магнит» #MGNT

17:11 НЛМК #NLMK и ММК #MAGN

19:11 «Татнефть» #TATN и «Роснефть» #ROSN

20:26 «Газпром» #GAZP

20:57 «Новатэк» #NVTK

21:18 На какие фонды недвижимости обратить внимание

22:03 Почему стоит получить статус квала как можно скорее

22:50 Чем интересны замещающие облигации

24:19 Есть ли потенциал роста у российского рынка

26:16 Как гасить ипотеку инвестициями

28:19 Стоит ли инвестировать в золото в текущих условиях

❤️ Если видео понравится, поддержите лайком здесь и на ютубе 👍, а мы будем стараться чаще вас радовать интересным контентом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Провели эфир с коллегами из Financial One по теме фондового рынка. Если вы еще не подписаны на их канала, рекомендую. Там выходит много интересных и качественных интервью с различными спикерами.

Прикладываю запись нашей встречи:

📌 https://youtu.be/0X_b2xhG3sY

Теймкоды:

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы увидим рост количества IPO на российском рынке

2:47 Интерес к российскому фондовому рынку сохраняется

4:10 Почему люди активно инвестируют в акции и недвижимость даже в условиях кризиса

5:56 Чем привлекательны фонды недвижимости

7:34 Как компании общаются с инвесторами: выигрышные и провальные кейсы

9:24 Интересные дивидендные истории: «Сургутнефтегаз»

10:56 МТС #MTSS и МГТС #MGTSP

13:31 «Фосагро» #PHOR

14:33 «Магнит» #MGNT

17:11 НЛМК #NLMK и ММК #MAGN

19:11 «Татнефть» #TATN и «Роснефть» #ROSN

20:26 «Газпром» #GAZP

20:57 «Новатэк» #NVTK

21:18 На какие фонды недвижимости обратить внимание

22:03 Почему стоит получить статус квала как можно скорее

22:50 Чем интересны замещающие облигации

24:19 Есть ли потенциал роста у российского рынка

26:16 Как гасить ипотеку инвестициями

28:19 Стоит ли инвестировать в золото в текущих условиях

❤️ Если видео понравится, поддержите лайком здесь и на ютубе 👍, а мы будем стараться чаще вас радовать интересным контентом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Как гасить ипотеку инвестициями

Интересные идеи для инвестиций на российском фондовом рынке обсудили с создателем ресурса «Инвестократъ» и частным инвестором Георгием Аведиковым.

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы…

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы…

📈 ТОП идея в ритейле и промежуточные итоги "Стратегии 2023"

В сегодняшнем видео разберем промежуточные итоги инвестиционной "Стратегии 2023". Подробно поговорим о секторе ритейла, кто сейчас там является фаворитом.

На выходных проводили большой вебинар с разбором секторов российского рынка в клубе, прикладываю небольшую нарезку интересных моментов:

📌 https://youtu.be/R5zv-N0G_7M

Таймкоды:

00:00 - О вебинаре

01:30 - Стратегия-2023

04:15 - Стоит ли фиксировать прибыль?

08:30 - Ритейл

10:30 - Магнит #MGNT

16:45 - X5 Group #FIVE

19:00 - Лента #LENT

20:48 - Белуга - #BELU

22:05 - Ответы на вопросы

❤️ Если видео оказалось полезным, ставьте лайк.

@investokrat

В сегодняшнем видео разберем промежуточные итоги инвестиционной "Стратегии 2023". Подробно поговорим о секторе ритейла, кто сейчас там является фаворитом.

На выходных проводили большой вебинар с разбором секторов российского рынка в клубе, прикладываю небольшую нарезку интересных моментов:

📌 https://youtu.be/R5zv-N0G_7M

Таймкоды:

00:00 - О вебинаре

01:30 - Стратегия-2023

04:15 - Стоит ли фиксировать прибыль?

08:30 - Ритейл

10:30 - Магнит #MGNT

16:45 - X5 Group #FIVE

19:00 - Лента #LENT

20:48 - Белуга - #BELU

22:05 - Ответы на вопросы

❤️ Если видео оказалось полезным, ставьте лайк.

@investokrat

YouTube

ТОП идея в ритейле и промежуточные итоги "Стратегии 2023"

В сегодняшнем видео разберем промежуточные итоги инвестиционной "Стратегии 2023". Подробно поговорим о секторе ритейла, кто сейчас там является фаворитом. Полная версия вебинара доступна в нашем закрытом клубе:

Закрытый клуб - https://t.me/investokrat/1487…

Закрытый клуб - https://t.me/investokrat/1487…

⛽️ Лукойл и его Buyback

На этой неделе вышла важная новость для всех акционеров Лукойла. Даже спекулянты на этой новости скорее всего временно превратились в инвесторов. Как минимум, до решения властей по данной сделке нет смысла скидывать бумаги, на мой взгляд.

Давайте обо всем по порядку и тезисно:

✔️ Компания отправила запрос властям РФ на разрешение выкупить 25% собственных акций у нерезидентов, у которых данные бумаги заморожены на счетах типа С. Цена приобретения предусматривает дисконт не менее 50% к рыночной цене. Правда, не уточняется, на какую дату берется рыночная цена.

✔️ Для выкупа данных акций требуется валюта, потому что иностранцам рубли не нужны. Это могло бы снова обрушить национальную валюту, если бы пришлось покупать доллары на Мосбирже, как было с Магнитом #MGNT. Но менеджмент заверил, что на выкуп будут тратиться только те средства, которые находятся на зарубежных счетах компании, как раз в валюте. Таким образом, негативного эффекта на рубль сделка точно не окажет.

✔️ Исходя из текущего количества акций, 692 856 762 шт., выкупить планируется около 173,2 млн штук. При текущей рыночный цене (6540 руб.) за каждую акцию могут выплатить до 3270 руб. Несложно прикинуть, что на выкуп потребуется не менее 566 млрд руб., это эквивалентно 817 рублям на акцию дивидендов.

✔️ Вероятно, если данный выкуп одобрят власти и найдется столько нерезов, готовых продать с дисконтом, то дивы за год придется немного срезать. Но мы получаем весьма неплохой байбэк по очень хорошим ценам. Следующий вопрос, что с этими акциями будут делать. Если их в перспективе погасят, то это идеальный сценарий для инвесторов, который приведет в перспективе к росту дивидендов.

❓ Какие есть нюансы у данной сделки и почему ее могут не согласовать?

❗️ Главный риск в том, что с каждым выкупом долей у нерезидентов, переговорная позиция РФ ухудшается. Условно, когда на Западе заблокировано наших активов на $300 млрд и у нас их активов на $300 млрд, то мы в равных условиях. А когда у них $300 млрд наших, а у нас только $100 млрд, допустим, то уже сложнее диктовать свои условия. Это я только к вопросу обмена активами в перспективе, если санкции не снимут.

💸 В случае успешного выкупа, Лукойлу придется дополнительно заплатить 10% от суммы сделки (около 57 млрд руб.) в бюджет РФ. Также, компания обещает до 20% выкупленных акций вернуть в свободное обращение через продажу и опционную программу для сотрудников.

📈 Если предположить, что 20 из 25% выкупленных акций будут погашены, то пропорционально может вырасти и капитализация. А с учетом возможного роста дивидендов, потенциальный рост существенно выше.

🧮 Давайте прикинем на коленках, как может измениться дивиденд. Возьмем консервативно, что за 2023 год заплатят столько же, сколько за 2022 - 481 млрд руб. или 694 руб. на акцию. Количество акций в обращении сократится на 20% до 554,3 млн шт. В таком случае получаем, что распределение тех же 481 млрд руб. в пересчете на акцию даст 867 руб. вместо 694 руб. Акция может вырасти более 8000 руб., если данный сценарий реализуется.

📌 Для текущих акционеров, как я писал выше, это очень хорошая новость и дополнительный драйвер для роста. Стоит ли брать акции по текущим ценам, вопрос открытый. Подробной отчетности мы не видели, а покупать только ради байбэка сомнительное решение, как мне кажется. Следим за развитием событий.

#LKOH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На этой неделе вышла важная новость для всех акционеров Лукойла. Даже спекулянты на этой новости скорее всего временно превратились в инвесторов. Как минимум, до решения властей по данной сделке нет смысла скидывать бумаги, на мой взгляд.

Давайте обо всем по порядку и тезисно:

✔️ Компания отправила запрос властям РФ на разрешение выкупить 25% собственных акций у нерезидентов, у которых данные бумаги заморожены на счетах типа С. Цена приобретения предусматривает дисконт не менее 50% к рыночной цене. Правда, не уточняется, на какую дату берется рыночная цена.

✔️ Для выкупа данных акций требуется валюта, потому что иностранцам рубли не нужны. Это могло бы снова обрушить национальную валюту, если бы пришлось покупать доллары на Мосбирже, как было с Магнитом #MGNT. Но менеджмент заверил, что на выкуп будут тратиться только те средства, которые находятся на зарубежных счетах компании, как раз в валюте. Таким образом, негативного эффекта на рубль сделка точно не окажет.

✔️ Исходя из текущего количества акций, 692 856 762 шт., выкупить планируется около 173,2 млн штук. При текущей рыночный цене (6540 руб.) за каждую акцию могут выплатить до 3270 руб. Несложно прикинуть, что на выкуп потребуется не менее 566 млрд руб., это эквивалентно 817 рублям на акцию дивидендов.

✔️ Вероятно, если данный выкуп одобрят власти и найдется столько нерезов, готовых продать с дисконтом, то дивы за год придется немного срезать. Но мы получаем весьма неплохой байбэк по очень хорошим ценам. Следующий вопрос, что с этими акциями будут делать. Если их в перспективе погасят, то это идеальный сценарий для инвесторов, который приведет в перспективе к росту дивидендов.

❓ Какие есть нюансы у данной сделки и почему ее могут не согласовать?

❗️ Главный риск в том, что с каждым выкупом долей у нерезидентов, переговорная позиция РФ ухудшается. Условно, когда на Западе заблокировано наших активов на $300 млрд и у нас их активов на $300 млрд, то мы в равных условиях. А когда у них $300 млрд наших, а у нас только $100 млрд, допустим, то уже сложнее диктовать свои условия. Это я только к вопросу обмена активами в перспективе, если санкции не снимут.

💸 В случае успешного выкупа, Лукойлу придется дополнительно заплатить 10% от суммы сделки (около 57 млрд руб.) в бюджет РФ. Также, компания обещает до 20% выкупленных акций вернуть в свободное обращение через продажу и опционную программу для сотрудников.

📈 Если предположить, что 20 из 25% выкупленных акций будут погашены, то пропорционально может вырасти и капитализация. А с учетом возможного роста дивидендов, потенциальный рост существенно выше.

🧮 Давайте прикинем на коленках, как может измениться дивиденд. Возьмем консервативно, что за 2023 год заплатят столько же, сколько за 2022 - 481 млрд руб. или 694 руб. на акцию. Количество акций в обращении сократится на 20% до 554,3 млн шт. В таком случае получаем, что распределение тех же 481 млрд руб. в пересчете на акцию даст 867 руб. вместо 694 руб. Акция может вырасти более 8000 руб., если данный сценарий реализуется.

📌 Для текущих акционеров, как я писал выше, это очень хорошая новость и дополнительный драйвер для роста. Стоит ли брать акции по текущим ценам, вопрос открытый. Подробной отчетности мы не видели, а покупать только ради байбэка сомнительное решение, как мне кажется. Следим за развитием событий.

#LKOH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

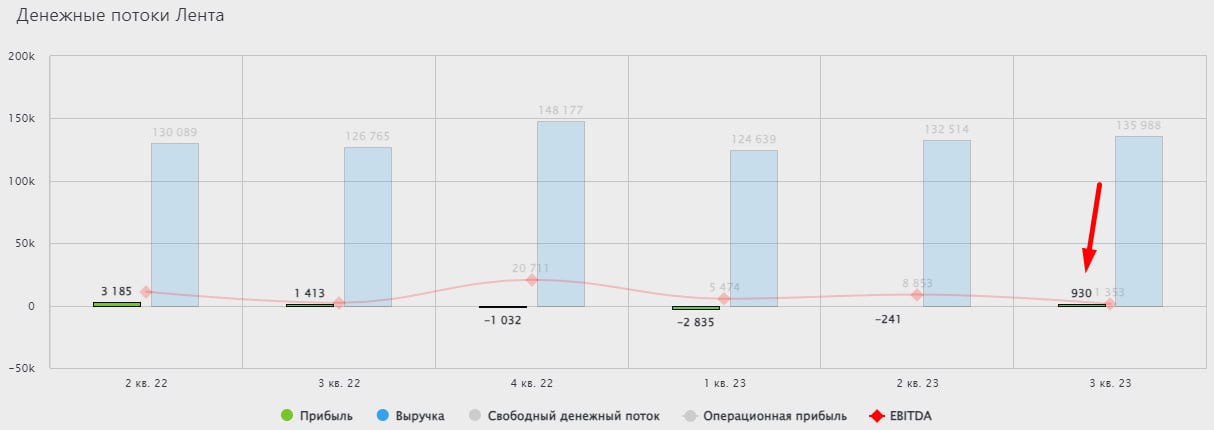

🛒 Лента вышла в плюс

После трех убыточных кварталов компания наконец-то показала прибыль по итогам 3 кв. текущего года. Но какой ценой удалось этого добиться и чего стоит ожидать дальше? Разберемся в сегодняшней статье.

📉 За последние 12 месяцев динамика акций Ленты демонстрирует "отрицательный рост", как это принято сейчас говорить. Котировки упали более, чем на 3,7% при том, что акции Х5 #FIVE выросли на 49%, а Магнита #MGNT на 15%. Менеджменту с этим придется что-то делать и первые шаги мы уже видим.

☝️ Такая динамика цены акций не безосновательна, финансовые результаты прошлых кварталов были один хуже другого. В 3 квартале все-таки удалось выйти в прибыль, но давайте обо всем по порядку.

Итоги 3 квартала и 9 месяцев текущего года:

📈 Выручка в 3 квартале выросла на 7,3% г/г, а вот по итогам 9 месяцев рост составил всего 1% г/г, что не покрыло даже официальную инфляцию.

📉 EBITDA в 3 квартале сократилась на 6,7% г/г, а с начала года показатель потерял более 31%. Виной всему падение маржинальности на фоне роста затрат. Менеджмент уже начал предпринимать активные действия по борьбе с "неэффективностью". Так, в 3 квартале было закрыто 102 магазина, которые не соответствовали критериям эффективности, а за 12 месяцев число точек продаж малого формата сократилось с 553 до 415.

📈 Благодаря закрытию магазинов, которые негативно влияли на общие показатели группы, удалось выйти в плюс и по сопоставимым (LFL) продажам. Так, LFL продажи в 3 квартале выросли на 8% г/г, средний чек увеличился на 3,6% г/г, а трафик вырос на 4,2% г/г. Весьма хороший результат, вопрос лишь в том, получится ли его удержать...

✔️ В октябре была приобретена сеть "Монетка", куда входят 5 распределительных центров и 2 120 магазинов, которые расположены на Урале и в Западной Сибири, это позволит Ленте усилить свои позиции в сегменте "магазинов у дома". Стоит также учесть хорошие темпы роста финансовых результатов купленной сети, выручка в 2022 году выросла на 29% г/г, а по итогам первого полугодия текущего года демонстрирует рост на 16,8%, что существенно выше, чем у самой Ленты. Как отмечает компания, синергетический эффект от приобретенного актива позволит увеличить выручку на 30%.

📌 Менеджмент предпринимает активные действия, которые должны позитивно отразиться на маржинальности всей компании. Результат мы уже видим по отчетам, надеюсь, что такая динамика сохранится.

📝 Комментарий генерального директора "Ленты" Владимира Сорокина

"Несмотря на наши усилия, мы по-прежнему ощущаем достаточно сильное давление на рентабельность. Повышение маржинальности нашего бизнеса будет основным приоритетом для нас в ближайшее время, при этом мы будем стараться и дальше удерживать высокие темпы роста сопоставимых продаж."

📈 Чистая прибыль в 3 квартале достигла 258 млн руб., это меньше аналогичного периода прошлого года, но напомню, с 4 квартала 2022 года были одни убытки и это первый просвет.

💰 Что касается дивидендов, то они пока не на повестке. Отношение чистого долга к EBITDA сейчас составляет 1,9х, что высоковато и в приоритете гасить долг, особенно в условиях роста ключевой ставки.

📌 Резюмируя все вышесказанное, неплохой отчет вышел у Ленты. Пока остается много вопросов, но хотя бы что-то сдвинулось с мертвой точки. Самый главный у меня вопрос, как компания собирается достигнуть цели по выручке в 1 трлн руб. к 2025 году (это удвоение от уровня 2022 года). На столько сделок M&A не хватит средств, долг итак высоковат. На этой неделе менеджмент планирует представить "стратегический апдейт", может быть там внесут больше ясности. Продолжаем следить за развитием событий.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

После трех убыточных кварталов компания наконец-то показала прибыль по итогам 3 кв. текущего года. Но какой ценой удалось этого добиться и чего стоит ожидать дальше? Разберемся в сегодняшней статье.

📉 За последние 12 месяцев динамика акций Ленты демонстрирует "отрицательный рост", как это принято сейчас говорить. Котировки упали более, чем на 3,7% при том, что акции Х5 #FIVE выросли на 49%, а Магнита #MGNT на 15%. Менеджменту с этим придется что-то делать и первые шаги мы уже видим.

☝️ Такая динамика цены акций не безосновательна, финансовые результаты прошлых кварталов были один хуже другого. В 3 квартале все-таки удалось выйти в прибыль, но давайте обо всем по порядку.

Итоги 3 квартала и 9 месяцев текущего года:

📈 Выручка в 3 квартале выросла на 7,3% г/г, а вот по итогам 9 месяцев рост составил всего 1% г/г, что не покрыло даже официальную инфляцию.

📉 EBITDA в 3 квартале сократилась на 6,7% г/г, а с начала года показатель потерял более 31%. Виной всему падение маржинальности на фоне роста затрат. Менеджмент уже начал предпринимать активные действия по борьбе с "неэффективностью". Так, в 3 квартале было закрыто 102 магазина, которые не соответствовали критериям эффективности, а за 12 месяцев число точек продаж малого формата сократилось с 553 до 415.

📈 Благодаря закрытию магазинов, которые негативно влияли на общие показатели группы, удалось выйти в плюс и по сопоставимым (LFL) продажам. Так, LFL продажи в 3 квартале выросли на 8% г/г, средний чек увеличился на 3,6% г/г, а трафик вырос на 4,2% г/г. Весьма хороший результат, вопрос лишь в том, получится ли его удержать...

✔️ В октябре была приобретена сеть "Монетка", куда входят 5 распределительных центров и 2 120 магазинов, которые расположены на Урале и в Западной Сибири, это позволит Ленте усилить свои позиции в сегменте "магазинов у дома". Стоит также учесть хорошие темпы роста финансовых результатов купленной сети, выручка в 2022 году выросла на 29% г/г, а по итогам первого полугодия текущего года демонстрирует рост на 16,8%, что существенно выше, чем у самой Ленты. Как отмечает компания, синергетический эффект от приобретенного актива позволит увеличить выручку на 30%.

📌 Менеджмент предпринимает активные действия, которые должны позитивно отразиться на маржинальности всей компании. Результат мы уже видим по отчетам, надеюсь, что такая динамика сохранится.

📝 Комментарий генерального директора "Ленты" Владимира Сорокина

"Несмотря на наши усилия, мы по-прежнему ощущаем достаточно сильное давление на рентабельность. Повышение маржинальности нашего бизнеса будет основным приоритетом для нас в ближайшее время, при этом мы будем стараться и дальше удерживать высокие темпы роста сопоставимых продаж."

📈 Чистая прибыль в 3 квартале достигла 258 млн руб., это меньше аналогичного периода прошлого года, но напомню, с 4 квартала 2022 года были одни убытки и это первый просвет.

💰 Что касается дивидендов, то они пока не на повестке. Отношение чистого долга к EBITDA сейчас составляет 1,9х, что высоковато и в приоритете гасить долг, особенно в условиях роста ключевой ставки.

📌 Резюмируя все вышесказанное, неплохой отчет вышел у Ленты. Пока остается много вопросов, но хотя бы что-то сдвинулось с мертвой точки. Самый главный у меня вопрос, как компания собирается достигнуть цели по выручке в 1 трлн руб. к 2025 году (это удвоение от уровня 2022 года). На столько сделок M&A не хватит средств, долг итак высоковат. На этой неделе менеджмент планирует представить "стратегический апдейт", может быть там внесут больше ясности. Продолжаем следить за развитием событий.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Дивиденды, золото, налоги и другие новости текущей недели

💰 Совет директоров Магнита #MGNT рекомендовал выплатить акционерам 412,13 руб. дивидендов на акцию за 2022 год. К текущей цене акции див. доходность составит около 6,5%. Но главное здесь даже не факт выплаты, а то, что компания наконец-то решила выйти из тени. На сайте раскрытия появилась информация об избрании нового совета директоров и его плановый состав. На фоне этих новостей акции эмитента показали лучшую доходность в индексе по итогам недели, прибавив более 7,1%.

📈 Сам индекс Мосбиржи #IMOEX за неделю вырос всего на 0,36%. Негативное воздействие было со стороны акций Полиметалла, которые снизились на 25,3% и бумаг металлургического сектора. Акции Русала #RUAL и Эн+ #ENPG потеряли более 2,6%, акции НЛМК #NLMK упали на 4,3%, Северстали #CHMF на 2,5%.

🥇 Золото вновь вернулось к отметке в $2000 за унцию, получится ли пробить в этот раз данный уровень пока сказать сложно, но шансы есть. С одной стороны, нарастает нестабильность во всем мире, с другой стороны, растет себестоимость добычи металла, а месторождения постепенно истощаются. Долгосрочных драйверов на снижение цен на желтый металл я не вижу, а драйверов роста цен хоть отбавляй.

📈 На нашем рынке появился новый игрок в золотодобывающем секторе, ЮГК #UGLD. Пока котировки не продемонстрировали четкого тренда, несмотря на то, что компания вышла по нижней границе ценового диапазона IPO. Тем не менее, у нас уже есть 2 российских игрока, включая Полюс #PLZL, акции который можно приобрести на Мосбиорже без рисков блокировок и зарубежной инфраструктурных.

📝 Конец года не за горами, я скачал налоговые отчеты по некоторым брокерам, чтобы оценить налогооблагаемую базу за текущий год. Напомню, что в этом году налог по купонам удерживается в конце года и этот доход можно будет сальдировать с убытком от реализации акций и облигаций, если таковой возникнет. Так что рекомендую заранее посмотреть по каким брокерским счетам какой результат у вас вырисовывается, чтобы в январе спокойно подать декларацию, если потребуется. Я думаю, что сделаю подробное видео с заполнением своей декларации, как в прошлые периоды, если вам это интересно, конечно.

❤️ Ставьте лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Совет директоров Магнита #MGNT рекомендовал выплатить акционерам 412,13 руб. дивидендов на акцию за 2022 год. К текущей цене акции див. доходность составит около 6,5%. Но главное здесь даже не факт выплаты, а то, что компания наконец-то решила выйти из тени. На сайте раскрытия появилась информация об избрании нового совета директоров и его плановый состав. На фоне этих новостей акции эмитента показали лучшую доходность в индексе по итогам недели, прибавив более 7,1%.

📈 Сам индекс Мосбиржи #IMOEX за неделю вырос всего на 0,36%. Негативное воздействие было со стороны акций Полиметалла, которые снизились на 25,3% и бумаг металлургического сектора. Акции Русала #RUAL и Эн+ #ENPG потеряли более 2,6%, акции НЛМК #NLMK упали на 4,3%, Северстали #CHMF на 2,5%.

🥇 Золото вновь вернулось к отметке в $2000 за унцию, получится ли пробить в этот раз данный уровень пока сказать сложно, но шансы есть. С одной стороны, нарастает нестабильность во всем мире, с другой стороны, растет себестоимость добычи металла, а месторождения постепенно истощаются. Долгосрочных драйверов на снижение цен на желтый металл я не вижу, а драйверов роста цен хоть отбавляй.

📈 На нашем рынке появился новый игрок в золотодобывающем секторе, ЮГК #UGLD. Пока котировки не продемонстрировали четкого тренда, несмотря на то, что компания вышла по нижней границе ценового диапазона IPO. Тем не менее, у нас уже есть 2 российских игрока, включая Полюс #PLZL, акции который можно приобрести на Мосбиорже без рисков блокировок и зарубежной инфраструктурных.

📝 Конец года не за горами, я скачал налоговые отчеты по некоторым брокерам, чтобы оценить налогооблагаемую базу за текущий год. Напомню, что в этом году налог по купонам удерживается в конце года и этот доход можно будет сальдировать с убытком от реализации акций и облигаций, если таковой возникнет. Так что рекомендую заранее посмотреть по каким брокерским счетам какой результат у вас вырисовывается, чтобы в январе спокойно подать декларацию, если потребуется. Я думаю, что сделаю подробное видео с заполнением своей декларации, как в прошлые периоды, если вам это интересно, конечно.

❤️ Ставьте лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛒 Магнит - осталась ли идея?

Акции Магнита с начала года выросли более, чем на 40%, это при том, что отчеты выходят относительно слабые. Что делать с акциями компании в данной ситуации? Попробуем сегодня разобраться.

Ритейл считается защитным сектором от инфляции. В текущих условиях, когда цены на все товары продолжают расти, логично иметь такие акции в портфеле. Или все-таки нет? Чтобы ответить на этот вопрос, давайте посмотрим, как компания отчиталась по итогам 9 месяцев.

📈 Выручка выросла на 7,4% г/г до 1,86 трлн руб. Это как раз соответствует уровню инфляции в годовом выражении который закладывает Минэкономразвития в прогнозе на текущий год (7,5%).

📊 EBITDA демонстрирует более скромную динамику, рост составил всего 1,1% г/г с рентабельностью в 6,7%. Увеличение операционных и коммерческих расходов дает о себе знать, что негативно влияет на маржинальность.

📈 Чистая прибыль выросла на 13,5% г/г до 54,9 млрд руб. Но если ее скорректировать на курсовые разницы, то показатель будет на уровне аналогичного периода прошлого года. Другими словами - рост по этому показателю отсутствует.

🏦 Долговая нагрузка остается в пределах нормы. Чистый долг подрос на 50% относительно конца 2022 года, но мультипликаторы ND/EBITDA пока не превышает 1х, что неплохо.

💰 Компания выплатит акционерам 412,13 руб. дивидендов за 2022 год, к текущей цене это дает 6,7% годовых. Но главной идеей здесь по-прежнему остается судьба выкупленных акций.

📌 В середине сентября Магнит выкупил у нерезидентов 21,9 млн акций, что эквивалентно 21,5% от всех выпущенных бумаг. Затем был запущен второй раунд байбэка в количестве 7,9 млн штук. Таким образом, всего компания может выкупить до 29,8 млн акций или почти 30% от общего количества (101,9 млн шт.).

🧐 Рынок ждет дальнейших действий от менеджмента. В перспективе компания может платить более высокие дивиденды. Также есть шанс, что часть выкупленных акций будет погашено, что увеличит прибыль на акцию.

📌 Резюмируя все вышесказанное, отчет Магнита вышел слабым. Защита от инфляции наблюдается только в динамике выручки, по остальным показателям мы видим стагнацию. Одной из причин стало увеличение расходов, в том числе на персонал. Но рынок на это не обращает внимания, ведь идея здесь кроется в другом.

🧐 Сейчас нужно внимательно следить за новостями по выкупленным акциям. Если их не будут гасить, это негативно для текущих акционеров и котировки поползут вниз. Если же выйдет новость о частичном погашении, то потенциал роста сохранятся. Как минимум, уменьшение числа акций в обращении позитивно повлияет на рост дивидендов на акцию в будущем.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#MGNT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Акции Магнита с начала года выросли более, чем на 40%, это при том, что отчеты выходят относительно слабые. Что делать с акциями компании в данной ситуации? Попробуем сегодня разобраться.

Ритейл считается защитным сектором от инфляции. В текущих условиях, когда цены на все товары продолжают расти, логично иметь такие акции в портфеле. Или все-таки нет? Чтобы ответить на этот вопрос, давайте посмотрим, как компания отчиталась по итогам 9 месяцев.

📈 Выручка выросла на 7,4% г/г до 1,86 трлн руб. Это как раз соответствует уровню инфляции в годовом выражении который закладывает Минэкономразвития в прогнозе на текущий год (7,5%).

📊 EBITDA демонстрирует более скромную динамику, рост составил всего 1,1% г/г с рентабельностью в 6,7%. Увеличение операционных и коммерческих расходов дает о себе знать, что негативно влияет на маржинальность.

📈 Чистая прибыль выросла на 13,5% г/г до 54,9 млрд руб. Но если ее скорректировать на курсовые разницы, то показатель будет на уровне аналогичного периода прошлого года. Другими словами - рост по этому показателю отсутствует.

🏦 Долговая нагрузка остается в пределах нормы. Чистый долг подрос на 50% относительно конца 2022 года, но мультипликаторы ND/EBITDA пока не превышает 1х, что неплохо.

💰 Компания выплатит акционерам 412,13 руб. дивидендов за 2022 год, к текущей цене это дает 6,7% годовых. Но главной идеей здесь по-прежнему остается судьба выкупленных акций.

📌 В середине сентября Магнит выкупил у нерезидентов 21,9 млн акций, что эквивалентно 21,5% от всех выпущенных бумаг. Затем был запущен второй раунд байбэка в количестве 7,9 млн штук. Таким образом, всего компания может выкупить до 29,8 млн акций или почти 30% от общего количества (101,9 млн шт.).

🧐 Рынок ждет дальнейших действий от менеджмента. В перспективе компания может платить более высокие дивиденды. Также есть шанс, что часть выкупленных акций будет погашено, что увеличит прибыль на акцию.

📌 Резюмируя все вышесказанное, отчет Магнита вышел слабым. Защита от инфляции наблюдается только в динамике выручки, по остальным показателям мы видим стагнацию. Одной из причин стало увеличение расходов, в том числе на персонал. Но рынок на это не обращает внимания, ведь идея здесь кроется в другом.

🧐 Сейчас нужно внимательно следить за новостями по выкупленным акциям. Если их не будут гасить, это негативно для текущих акционеров и котировки поползут вниз. Если же выйдет новость о частичном погашении, то потенциал роста сохранятся. Как минимум, уменьшение числа акций в обращении позитивно повлияет на рост дивидендов на акцию в будущем.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#MGNT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌲 Новогодние дивидендные выплаты

Новый год уже совсем близко, предстоят определенные расходы на подарки и отдых. Поэтому, самое время подсчитать кто и сколько дивидендов нам заплатит в декабре-январе.

Инвестиции должны приносить удовольствие, а что может быть лучше, чем потратить часть дивидендов на себя и своих близких? Это один из важных пунктов, которые для меня стали практически ритуалом за последние 2 года. Раньше все выплаты я реинвестировал, но сейчас вывожу их на карту и дальше распоряжаюсь по своему усмотрению.

📈 Итак, генеральными спонсорами праздников становятся:

✔️ Фосагро #PHOR с выплатой 291 руб. на акцию, что дает около 4,3% годовых к текущей цене. Компания неплохо завершила текущий год, несмотря на существенную коррекцию цен на удобрения. Я данный актив продал, поэтому наблюдаю за происходящим со стороны и жду новые точки входа.

Дата закрытия реестра - 25.12.2023.

✔️ ГМК Норникель #GMKN выплатит 915,33 руб. на акцию или 5,4% годовых к текущей цене. Выплата более скромная, чем в прошлые годы, но для текущей ситуации это вполне неплохо и было ожидаемо.

Дата закрытия реестра - 26.12.2023.

✔️ Газпром нефть #SIBN направит 82,94 руб. на акцию, что дает 9,2% годовых к текущей цене. Как мы и ожидали, Газпрому будут необходимы дополнительные средства, которые он будет получать в том числе через дивиденды дочерних структур. Думаю, что здесь такой большой размер выплаты не последний в ближайшие годы.

Дата закрытия реестра - 27.12.2023.

✔️ Novabev Group (Белуга) #BELU распределит между акционерами еще 135 руб. помимо 350 руб. выплаченных ранее. К текущей цене акции доходность составляет 2,5% годовых. Компания стала одной из лучших за последнее время, с точки зрения дивидендной доходности по итогам года.

Дата закрытия реестра - 27.12.2023.

✔️ Совкомфлот #FLOT заплатит 6,32 рубля на акцию, а доходность составит 4,8% годовых. По итогам всего года ждем вторую часть выплаты, которая по нашим расчетам может быть около 12 рублей.

Дата закрытия реестра - 07.01.2024.

✔️ Роснефть #ROSN рекомендовала распределить 30,77 руб. на акцию, див. доходность составляет 5,33% годовых. И это распределение лишь за 1 полугодие текущего года.

Дата закрытия реестра - 07.01.2024.

✔️ Магнит #MGNT рекомендовал выплату в размере 412,13 руб., или 6,2% годовых. Многие думали, что на фоне байбэка дивиденды могут вообще не платить, но ожидания не оправдались. Дивидендная доходность не очень высокая, но лучше, чем ничего.

Дата закрытия реестра - 11.01.2024.

📌 Все указанные дивиденды являются промежуточными, многие компании могут направить еще финальные по итогам 2023 года, но уже ближе к лету.

❗️ Напоминаю, что срок выплаты дивидендов в РФ составляет 25 рабочих дней с даты закрытия реестра.

Таким образом, часть средств мы получим уже в январе, что станет приятным бонусом после приличных расходов. Я держу все вышеперечисленные акции, кроме Фосагро. Даже если часть этих дивидендов реинвестируют, то это станет поддержкой для роста индекса Мосбиржи.

📈 Примерный прогноз выплат по своим активам приведу на скрине. Далеко загадывать сложно, конечно, многое может измениться, но на декабрь-январь суммы будут такие по моему портфелю. Что-то из этих средств пойдет на налоги по брокерским счетам, а что-то на себя и близких.

📌 Вот такая вот интересная дивидендная 13-я зарплата, которая, кстати, ежегодно растет 😉.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Новый год уже совсем близко, предстоят определенные расходы на подарки и отдых. Поэтому, самое время подсчитать кто и сколько дивидендов нам заплатит в декабре-январе.

Инвестиции должны приносить удовольствие, а что может быть лучше, чем потратить часть дивидендов на себя и своих близких? Это один из важных пунктов, которые для меня стали практически ритуалом за последние 2 года. Раньше все выплаты я реинвестировал, но сейчас вывожу их на карту и дальше распоряжаюсь по своему усмотрению.

📈 Итак, генеральными спонсорами праздников становятся:

✔️ Фосагро #PHOR с выплатой 291 руб. на акцию, что дает около 4,3% годовых к текущей цене. Компания неплохо завершила текущий год, несмотря на существенную коррекцию цен на удобрения. Я данный актив продал, поэтому наблюдаю за происходящим со стороны и жду новые точки входа.

Дата закрытия реестра - 25.12.2023.

✔️ ГМК Норникель #GMKN выплатит 915,33 руб. на акцию или 5,4% годовых к текущей цене. Выплата более скромная, чем в прошлые годы, но для текущей ситуации это вполне неплохо и было ожидаемо.

Дата закрытия реестра - 26.12.2023.

✔️ Газпром нефть #SIBN направит 82,94 руб. на акцию, что дает 9,2% годовых к текущей цене. Как мы и ожидали, Газпрому будут необходимы дополнительные средства, которые он будет получать в том числе через дивиденды дочерних структур. Думаю, что здесь такой большой размер выплаты не последний в ближайшие годы.

Дата закрытия реестра - 27.12.2023.

✔️ Novabev Group (Белуга) #BELU распределит между акционерами еще 135 руб. помимо 350 руб. выплаченных ранее. К текущей цене акции доходность составляет 2,5% годовых. Компания стала одной из лучших за последнее время, с точки зрения дивидендной доходности по итогам года.

Дата закрытия реестра - 27.12.2023.

✔️ Совкомфлот #FLOT заплатит 6,32 рубля на акцию, а доходность составит 4,8% годовых. По итогам всего года ждем вторую часть выплаты, которая по нашим расчетам может быть около 12 рублей.

Дата закрытия реестра - 07.01.2024.

✔️ Роснефть #ROSN рекомендовала распределить 30,77 руб. на акцию, див. доходность составляет 5,33% годовых. И это распределение лишь за 1 полугодие текущего года.

Дата закрытия реестра - 07.01.2024.

✔️ Магнит #MGNT рекомендовал выплату в размере 412,13 руб., или 6,2% годовых. Многие думали, что на фоне байбэка дивиденды могут вообще не платить, но ожидания не оправдались. Дивидендная доходность не очень высокая, но лучше, чем ничего.

Дата закрытия реестра - 11.01.2024.

📌 Все указанные дивиденды являются промежуточными, многие компании могут направить еще финальные по итогам 2023 года, но уже ближе к лету.

❗️ Напоминаю, что срок выплаты дивидендов в РФ составляет 25 рабочих дней с даты закрытия реестра.

Таким образом, часть средств мы получим уже в январе, что станет приятным бонусом после приличных расходов. Я держу все вышеперечисленные акции, кроме Фосагро. Даже если часть этих дивидендов реинвестируют, то это станет поддержкой для роста индекса Мосбиржи.

📈 Примерный прогноз выплат по своим активам приведу на скрине. Далеко загадывать сложно, конечно, многое может измениться, но на декабрь-январь суммы будут такие по моему портфелю. Что-то из этих средств пойдет на налоги по брокерским счетам, а что-то на себя и близких.

📌 Вот такая вот интересная дивидендная 13-я зарплата, которая, кстати, ежегодно растет 😉.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Лента – лидер роста 2024 года не только по котировкам

С начала текущего года акции Ленты показали внушительный рост, обогнав всех конкурентов в отрасли: +69%. Даже расписки Х5 #FIVE, несмотря на ожидаемую редомициляцию и дивиденды, выросли лишь на 39%, пока не рухнули за день до заморозки торгов. Магнит #MGNT прибавил лишь 17%: на ожидании дивидендов, после ралли прошлого года и без роста бизнеса далеко не уедешь, как вы понимаете. Про ОКЕЙ и Fix Price промолчу...

❓Почему же Лента в лидерах роста в этом году?

✔️ С одной стороны, потому что сильно отстала от других ритейлеров в прошлых периодах (сегмент гипермаркетов бесповоротно уступил место магазинам «у дома» еще в 2022 году).

✔️ С другой стороны, компанию оживила сделка M&A в виде покупки региональной сети «Монетка» в октябре 2023 года, что позволило реанимировать бизнес.

Результаты 1 квартала 2024 года подтверждают данный факт.

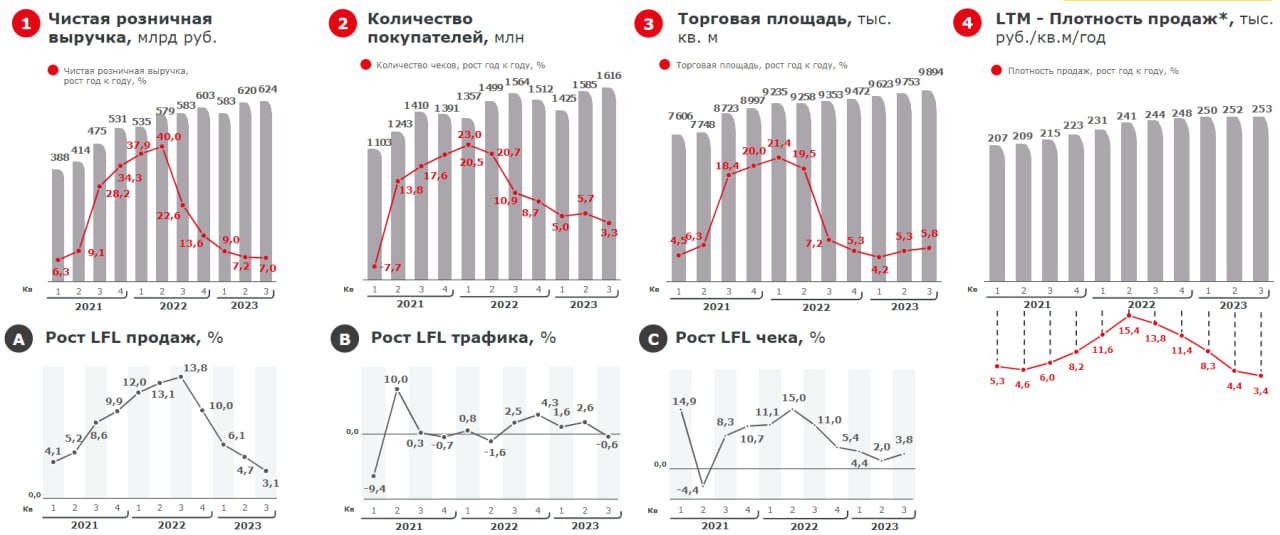

📈 Выручка выросла на 62% г/г до 202 млрд руб. В основном это неорганический рост: порядка 55-57 млрд руб. принесли магазины «у дома» сети «Монетка», а это 28% от всего дохода. Без нее рост составил бы скромные 16-17%.

Однако другие сегменты тоже продемонстрировали положительную динамику:

✔️ Гипермаркеты заработали на 18% больше за счет роста сопоставимых продаж (чек +11%, трафик +7%). «Лента» поработала над ассортиментом, ценовым предложением и оптимизировала площади, что позволило увеличить выручку на метр в сегменте с 72 до 85 тыс. руб.

✔️Супермаркеты увеличили выручку на 10% г/г. Компания закрыла почти 11% неэффективных площадей, а сопоставимые продажи выросли почти на 27% (за счет роста чека на 12% и трафика на 13%).

☝️ Как мы видим, менеджмент продолжает работать не только над ростом бизнеса, но и над его эффективностью. Валовая прибыль выросла на 78%, до 43 млрд руб., а EBITDA показала почти пятикратный рост, до 13 млрд руб. При этом, рентабельность EBITDA в 1квартале заметно улучшилась, достигнув отметки 6,4%, что выше уровня аналогичного периода прошлого года а 4,3 п.п. Но одним из ключевых факторов роста маржинальности стала консолидация «Монетки», о чем писал выше.

📈 Чистая прибыль достигла 3,5 млрд руб. после чистого убытка 2,5 млрд руб. годом ранее. Напомню, что 2023 год компания завершила с убытком в 1,8 млрд руб.

📉 Также просветы наблюдаются и в динамике долговой нагрузки. Несмотря на увеличение чистого долга на 48% г/г до 100 млрд руб. и на 5,3% к уровню конца 2023 года (без учета аренды), отношение ND/EBITDA снизилось до 2,3х с 2,8х на конец 2023 года. Части средств привлекалась под финансирование покупки «Монетки».

📝 Резюмируя все вышесказанное, хороший отчет вышел у Ленты, что подтверждается и динамикой котировок акций. Позитивный вклад «Монетки» в результаты был ожидаем, а вот результаты от оптимизации супермаркетов и гипермаркетов не были столь очевидными.

EV/EBITDA (2023) = 5,07x (Магнит 9м 2023 - 5,5x)

P/S = 0,19x (Магнит 9м 2023 - 0,35x)

📌 В следующие 2 квартала мы снова увидим рост выручки и снижение долговой нагрузки за счет эффекта «Монетки» и увеличения присутствия в сегменте магазинов «у дома». Будут ли котировки реагировать и дальше? С высокой долей вероятности ДА. Пока главного конкурента по росту бизнеса, Х5, нельзя купить на бирже и пока мультипликаторы Ленты не перегнали показатели Магнита, Лента останется самым дешевым представителем ритейла с хорошей динамикой роста пусть и без дивидендов.

#LENT

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года акции Ленты показали внушительный рост, обогнав всех конкурентов в отрасли: +69%. Даже расписки Х5 #FIVE, несмотря на ожидаемую редомициляцию и дивиденды, выросли лишь на 39%, пока не рухнули за день до заморозки торгов. Магнит #MGNT прибавил лишь 17%: на ожидании дивидендов, после ралли прошлого года и без роста бизнеса далеко не уедешь, как вы понимаете. Про ОКЕЙ и Fix Price промолчу...

❓Почему же Лента в лидерах роста в этом году?

✔️ С одной стороны, потому что сильно отстала от других ритейлеров в прошлых периодах (сегмент гипермаркетов бесповоротно уступил место магазинам «у дома» еще в 2022 году).

✔️ С другой стороны, компанию оживила сделка M&A в виде покупки региональной сети «Монетка» в октябре 2023 года, что позволило реанимировать бизнес.

Результаты 1 квартала 2024 года подтверждают данный факт.

📈 Выручка выросла на 62% г/г до 202 млрд руб. В основном это неорганический рост: порядка 55-57 млрд руб. принесли магазины «у дома» сети «Монетка», а это 28% от всего дохода. Без нее рост составил бы скромные 16-17%.

Однако другие сегменты тоже продемонстрировали положительную динамику:

✔️ Гипермаркеты заработали на 18% больше за счет роста сопоставимых продаж (чек +11%, трафик +7%). «Лента» поработала над ассортиментом, ценовым предложением и оптимизировала площади, что позволило увеличить выручку на метр в сегменте с 72 до 85 тыс. руб.

✔️Супермаркеты увеличили выручку на 10% г/г. Компания закрыла почти 11% неэффективных площадей, а сопоставимые продажи выросли почти на 27% (за счет роста чека на 12% и трафика на 13%).

☝️ Как мы видим, менеджмент продолжает работать не только над ростом бизнеса, но и над его эффективностью. Валовая прибыль выросла на 78%, до 43 млрд руб., а EBITDA показала почти пятикратный рост, до 13 млрд руб. При этом, рентабельность EBITDA в 1квартале заметно улучшилась, достигнув отметки 6,4%, что выше уровня аналогичного периода прошлого года а 4,3 п.п. Но одним из ключевых факторов роста маржинальности стала консолидация «Монетки», о чем писал выше.

📈 Чистая прибыль достигла 3,5 млрд руб. после чистого убытка 2,5 млрд руб. годом ранее. Напомню, что 2023 год компания завершила с убытком в 1,8 млрд руб.

📉 Также просветы наблюдаются и в динамике долговой нагрузки. Несмотря на увеличение чистого долга на 48% г/г до 100 млрд руб. и на 5,3% к уровню конца 2023 года (без учета аренды), отношение ND/EBITDA снизилось до 2,3х с 2,8х на конец 2023 года. Части средств привлекалась под финансирование покупки «Монетки».

📝 Резюмируя все вышесказанное, хороший отчет вышел у Ленты, что подтверждается и динамикой котировок акций. Позитивный вклад «Монетки» в результаты был ожидаем, а вот результаты от оптимизации супермаркетов и гипермаркетов не были столь очевидными.

EV/EBITDA (2023) = 5,07x (Магнит 9м 2023 - 5,5x)

P/S = 0,19x (Магнит 9м 2023 - 0,35x)

📌 В следующие 2 квартала мы снова увидим рост выручки и снижение долговой нагрузки за счет эффекта «Монетки» и увеличения присутствия в сегменте магазинов «у дома». Будут ли котировки реагировать и дальше? С высокой долей вероятности ДА. Пока главного конкурента по росту бизнеса, Х5, нельзя купить на бирже и пока мультипликаторы Ленты не перегнали показатели Магнита, Лента останется самым дешевым представителем ритейла с хорошей динамикой роста пусть и без дивидендов.

#LENT

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Коррекция, дивиденды, налоги и другие новости фондового рынка

📉 На рынке началась полноценная коррекция. Для кого-то это негативное событие, а для кого-то наоборот, позитивное. Последние 3 месяца доля акций в моем глобальном портфеле не превышала 35%, интересных идей не было, а качественные активы оценивались близко к справедливым уровням. Желания активно покупать акции в такой ситуации не возникает, как вы понимаете. Поэтому, формировал позиции в консервативных инструментах, в виде облигаций (в т.ч. длинных), фондах ликвидности и золоте.

🧐 На самом деле пока страшного ничего не случилось, индекс скорректировался всего на 8%, среднестатистическая коррекция обычно находится в диапазоне 10-15%, так что потенциал падения еще сохраняется. Это я к тому, что если есть кубышка, лучше ее тратить равномерно и постепенно. Часть акций я как раз купил вчера и сегодня, остальное планирую докупать в случае дальнейшего снижения.

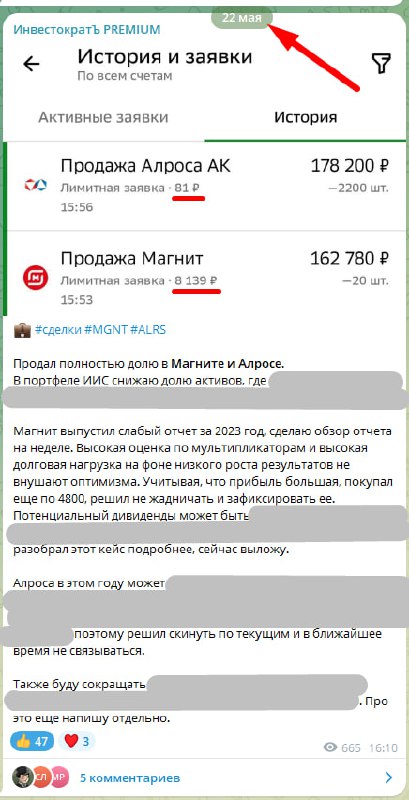

☝️ Но жареным попахивало уже давно, кто следит за мультипликаторами и дивидендами, начали разгрузку позиций. В том числе и я продавал акции, в которых не планирую сидеть долго. Поменял некоторые идеи на более перспективные, так, удалось продать Магнит #MGNT по 8139 руб., Алросу #ALRS по 81 руб. и ряд других бумаг. Напомню, все сделки и идеи публикую в режиме онлайн в нашем закрытом клубе, пример такого поста прикрепил в виде скриншота ниже. В закрытом канале выходит более глубокая аналитика и моя личная оценка каждого эмитента, включая целевые уровни покупки и продажи.

📈 Как писал выше, инвесторы, которые имеют долю кэша в портфеле, должны быть рады, что рынок дает возможность купить хорошие активы со скидкой. Размер этой скидки может расти какое-то время, я обычно в таких ситуациях покупаю лесенкой, потому что угадать где будет разворот невозможно. Сейчас открылся ряд идей в транспортном, металлургическом, финансовом, нефтегазовом и некоторых других секторах.

🛒 Магнит разочаровал рынок низким дивидендом. Вчера вышла рекомендация распределить 412,13 руб. на акцию по итогам года. Суммарная выплата за 2023 год составила 824,26 руб. К цене акции на момент выхода новости ДД была на уровне 10,7%, что вынудило инвесторов начать распродажи. Котировки снизились более, чем на 8% и могут продолжить падение.

🏆 Полюс #PLZL и ЮГК #UGLD также рекомендовали не распределять прибыль акционерам по итогам 2023 года. Зачем эти компании вообще принимают дивидендные политики - непонятно. Объяснения невыплатам есть, Полюс копит деньги на развитие Сухого Лога, а у ЮГК, как бы банально это ни звучало, просто не было прибыли по итогам 2023 года...

💵 Совет директоров Фосагро #PHOR интересно отличился в плане дивидендов. Они просто выдали чек акционерам и сказали - сумму впишите сами... На самом деле там были варианты, но за всю историю на рынке не припомню такого подхода. Несмотря на снижение суммарной выплаты за 2023 год, скоро в бизнесе может появиться идея для покупок, на мой взгляд.

💰 Я надеюсь, что вы уже ознакомились с новыми налоговыми изменениями, которые вступят в силу с января 2025 года. Напишу новую прогрессивную шкалу по НДФЛ:

Годовой доход до 2,4 млн руб. - ставка 13%;

Годовой доход от 2,4 до 5 млн руб. - ставка 15%;

Годовой доход до 5 до 20 млн руб. - ставка 18%;

Ну и т.д., думаю, что основной части наших подписчиков остальное пока не интересно. Вопросов больше чем ответов, будут ли учитываться доходы по купонам и дивидендам, доходы от трейдинга и т.д. Не так давно у нас было введено множество налоговых баз, что и вызывает путаницу, какие из них будут суммироваться для определения ставки... Ждем комментариев от профильных министерств.

✔️ Из плюсов можно отметить то, что ЛДВ (льгота долгосрочного владения) не отменили, а значит мы можем продолжать снижать налогооблагаемую базу, если держим актив на обычном брокерском счете более 3 лет. Я активно этой льготой пользуюсь и надеюсь, что там в ближайшее время ничего не ужесточат.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 На рынке началась полноценная коррекция. Для кого-то это негативное событие, а для кого-то наоборот, позитивное. Последние 3 месяца доля акций в моем глобальном портфеле не превышала 35%, интересных идей не было, а качественные активы оценивались близко к справедливым уровням. Желания активно покупать акции в такой ситуации не возникает, как вы понимаете. Поэтому, формировал позиции в консервативных инструментах, в виде облигаций (в т.ч. длинных), фондах ликвидности и золоте.

🧐 На самом деле пока страшного ничего не случилось, индекс скорректировался всего на 8%, среднестатистическая коррекция обычно находится в диапазоне 10-15%, так что потенциал падения еще сохраняется. Это я к тому, что если есть кубышка, лучше ее тратить равномерно и постепенно. Часть акций я как раз купил вчера и сегодня, остальное планирую докупать в случае дальнейшего снижения.

☝️ Но жареным попахивало уже давно, кто следит за мультипликаторами и дивидендами, начали разгрузку позиций. В том числе и я продавал акции, в которых не планирую сидеть долго. Поменял некоторые идеи на более перспективные, так, удалось продать Магнит #MGNT по 8139 руб., Алросу #ALRS по 81 руб. и ряд других бумаг. Напомню, все сделки и идеи публикую в режиме онлайн в нашем закрытом клубе, пример такого поста прикрепил в виде скриншота ниже. В закрытом канале выходит более глубокая аналитика и моя личная оценка каждого эмитента, включая целевые уровни покупки и продажи.

📈 Как писал выше, инвесторы, которые имеют долю кэша в портфеле, должны быть рады, что рынок дает возможность купить хорошие активы со скидкой. Размер этой скидки может расти какое-то время, я обычно в таких ситуациях покупаю лесенкой, потому что угадать где будет разворот невозможно. Сейчас открылся ряд идей в транспортном, металлургическом, финансовом, нефтегазовом и некоторых других секторах.

🛒 Магнит разочаровал рынок низким дивидендом. Вчера вышла рекомендация распределить 412,13 руб. на акцию по итогам года. Суммарная выплата за 2023 год составила 824,26 руб. К цене акции на момент выхода новости ДД была на уровне 10,7%, что вынудило инвесторов начать распродажи. Котировки снизились более, чем на 8% и могут продолжить падение.

🏆 Полюс #PLZL и ЮГК #UGLD также рекомендовали не распределять прибыль акционерам по итогам 2023 года. Зачем эти компании вообще принимают дивидендные политики - непонятно. Объяснения невыплатам есть, Полюс копит деньги на развитие Сухого Лога, а у ЮГК, как бы банально это ни звучало, просто не было прибыли по итогам 2023 года...

💵 Совет директоров Фосагро #PHOR интересно отличился в плане дивидендов. Они просто выдали чек акционерам и сказали - сумму впишите сами... На самом деле там были варианты, но за всю историю на рынке не припомню такого подхода. Несмотря на снижение суммарной выплаты за 2023 год, скоро в бизнесе может появиться идея для покупок, на мой взгляд.

💰 Я надеюсь, что вы уже ознакомились с новыми налоговыми изменениями, которые вступят в силу с января 2025 года. Напишу новую прогрессивную шкалу по НДФЛ:

Годовой доход до 2,4 млн руб. - ставка 13%;

Годовой доход от 2,4 до 5 млн руб. - ставка 15%;

Годовой доход до 5 до 20 млн руб. - ставка 18%;

Ну и т.д., думаю, что основной части наших подписчиков остальное пока не интересно. Вопросов больше чем ответов, будут ли учитываться доходы по купонам и дивидендам, доходы от трейдинга и т.д. Не так давно у нас было введено множество налоговых баз, что и вызывает путаницу, какие из них будут суммироваться для определения ставки... Ждем комментариев от профильных министерств.

✔️ Из плюсов можно отметить то, что ЛДВ (льгота долгосрочного владения) не отменили, а значит мы можем продолжать снижать налогооблагаемую базу, если держим актив на обычном брокерском счете более 3 лет. Я активно этой льготой пользуюсь и надеюсь, что там в ближайшее время ничего не ужесточат.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

📉 Почему падает Индекс Мосбиржи?

На рынке наложилось сразу несколько факторов, которые отчасти являются причинами июльской коррекции. Сегодня все их разберем и попробуем оценить, когда стоит ожидать окончания падения.

☝️ Сразу оговорюсь, что точно никто вам не сможет сказать, когда закончится коррекция или начнется рост. Мы лишь будем оперировать теми данными, которые оказывают фактическое влияние на рынок в моменте.

💰 Первый фактор - дивиденды. В июле многие компании распределяют часть прибыли своим акционерам. Из крупных эмитентов я бы выделил следующие: Газпром Нефть #SIBN (выплата 19,49 руб. на акцию) - отсечка была 8 июля, Татнефть #TATN (25,17 руб. на акцию) и Роснефть #ROSN (29 руб. на акцию) - 9 июля, Фосагро #PHOR (309 руб. на акцию) и Сбер #SBER #SBERP (33,3 руб. на акцию) - 11 июля, Магнит #MGNT (35 руб. на акцию) - 15 июля, МТС #MTSS (35 руб. на акцию) - 16 июля.

💰 Также в конце прошлой недели закрыли реестр по Сургутнефтегазу #SNGSP (12.29 руб. на акцию) и Транснефти #TRNFP (177,2 руб. на акцию). Каждая отсечка приводит к дивидендному гэпу, что оказывает влияние на индекс Мосбиржи.

🏦 Ну отсечки и отсечки, почему никто не выкупает просадки? На мой взгляд, это связано со скорым заседанием ЦБ по ставке, которое пройдет 26 июля. Оно является вторым фактором давления на рынок. Крупные инвесторы предпочитают пересидеть во флоатерах (облигациях с плавающим купоном), чтобы не рисковать. Мы уже видели на прошедших заседаниях, что консенсус банков и аналитиков был неверным и реальные изменения по ставке отличались от него. Думаю, что и приходящие дивиденды в основном будут инвестировать во флоатеры или фонды ликвидности до решения ЦБ. Таким образом, ближайшая дата, на которой мы можем увидеть начало восстановления индекса - 26 июля.

🇰🇿 Но есть и третий фактор - масло в огонь подливает Казахстанский депозитарий, который разослал всем клиентам письмо с просьбой вывести все российские бумаги из своего контура. Это связано с введенными против Мосбиржи и НРД санкциями США. Многие инвесторы, как вы понимаете, не хотят тратить время на вывод активов, да и выводить им особо некуда, и просто продают в рынок. Установленный срок для вывода бумаг РФ установлен до 1 августа 2024 года.

❌ Получается, что наложилось сразу несколько негативных событий. Из-за возможного роста ключевой ставки 26 июля отечественные инвесторы не готовы бежать и скупать акции, а параллельно их продают нерезиденты из дружественных стран, чтобы не попасть под возможную блокировку. Получился своеобразный перекос спроса и предложения в пользу последнего, что и приводит к падению рынка.

📌 Я уже начал подбирать отдельные бумаги, как среди историй роста, так и идеи в стоимостных акциях. Но пока всю кубышку тратить не планирую. Следующая цель по индексу 2820 пунктов примерно. К тому моменту может быть еще что-то еще интересное появится. Также не исключаю поход на уровень 2400 пунктов при негативном развитии событий, поэтому, фонды ликвидности по-прежнему удерживаю.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На рынке наложилось сразу несколько факторов, которые отчасти являются причинами июльской коррекции. Сегодня все их разберем и попробуем оценить, когда стоит ожидать окончания падения.

☝️ Сразу оговорюсь, что точно никто вам не сможет сказать, когда закончится коррекция или начнется рост. Мы лишь будем оперировать теми данными, которые оказывают фактическое влияние на рынок в моменте.

💰 Первый фактор - дивиденды. В июле многие компании распределяют часть прибыли своим акционерам. Из крупных эмитентов я бы выделил следующие: Газпром Нефть #SIBN (выплата 19,49 руб. на акцию) - отсечка была 8 июля, Татнефть #TATN (25,17 руб. на акцию) и Роснефть #ROSN (29 руб. на акцию) - 9 июля, Фосагро #PHOR (309 руб. на акцию) и Сбер #SBER #SBERP (33,3 руб. на акцию) - 11 июля, Магнит #MGNT (35 руб. на акцию) - 15 июля, МТС #MTSS (35 руб. на акцию) - 16 июля.

💰 Также в конце прошлой недели закрыли реестр по Сургутнефтегазу #SNGSP (12.29 руб. на акцию) и Транснефти #TRNFP (177,2 руб. на акцию). Каждая отсечка приводит к дивидендному гэпу, что оказывает влияние на индекс Мосбиржи.

🏦 Ну отсечки и отсечки, почему никто не выкупает просадки? На мой взгляд, это связано со скорым заседанием ЦБ по ставке, которое пройдет 26 июля. Оно является вторым фактором давления на рынок. Крупные инвесторы предпочитают пересидеть во флоатерах (облигациях с плавающим купоном), чтобы не рисковать. Мы уже видели на прошедших заседаниях, что консенсус банков и аналитиков был неверным и реальные изменения по ставке отличались от него. Думаю, что и приходящие дивиденды в основном будут инвестировать во флоатеры или фонды ликвидности до решения ЦБ. Таким образом, ближайшая дата, на которой мы можем увидеть начало восстановления индекса - 26 июля.

🇰🇿 Но есть и третий фактор - масло в огонь подливает Казахстанский депозитарий, который разослал всем клиентам письмо с просьбой вывести все российские бумаги из своего контура. Это связано с введенными против Мосбиржи и НРД санкциями США. Многие инвесторы, как вы понимаете, не хотят тратить время на вывод активов, да и выводить им особо некуда, и просто продают в рынок. Установленный срок для вывода бумаг РФ установлен до 1 августа 2024 года.

❌ Получается, что наложилось сразу несколько негативных событий. Из-за возможного роста ключевой ставки 26 июля отечественные инвесторы не готовы бежать и скупать акции, а параллельно их продают нерезиденты из дружественных стран, чтобы не попасть под возможную блокировку. Получился своеобразный перекос спроса и предложения в пользу последнего, что и приводит к падению рынка.

📌 Я уже начал подбирать отдельные бумаги, как среди историй роста, так и идеи в стоимостных акциях. Но пока всю кубышку тратить не планирую. Следующая цель по индексу 2820 пунктов примерно. К тому моменту может быть еще что-то еще интересное появится. Также не исключаю поход на уровень 2400 пунктов при негативном развитии событий, поэтому, фонды ликвидности по-прежнему удерживаю.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📉 Где ждать дно по индексу Мосбиржи?

Все лето наш рынок находился в нисходящем тренде и за период с 20 мая по 1 сентября котировки IMOEX снизились на 25%. Если смотреть с начала года, то падение на 14,5%.

❓ Можно ли было спрогнозировать такую коррекцию?

Скорее всего нет, потому что здесь влияние оказывали многие факторы, от ставки ЦБ и курса доллара до выхода некоторых нерезидентов. Но были определенные сигналы, что данная просадка может быть более существенной, чем в среднем по рынку (обычно это 10-15%).

📝 Подробности я писал в нашем клубе еще 2 августа (скрин), когда индекс только-только пробил отметку в 3000 пунктов. В то же время появился первый сигнал к возможному продолжению снижения. Обычно на коррекциях фундаментальный анализ перестает работать и нужно пользоваться другими инструментами.

❓ Но где искать дно сейчас? И стоит ли его вообще искать?

Я бросил этим заниматься практически сразу, как только начал. Практика показывает, что в ожидании дна часто его пропускаешь, либо определяешь неправильно. Для себя выбрал стратегию докупок лесенкой с определенной периодичностью, в зависимости от глубины коррекции. И придерживаюсь такой тактики более 5 лет.

☝️ Надо также учитывать, что акции падают не синхронно с IMOEX, одни улетают вниз быстрее, а другие наоборот, практически не корректируются. Это зависит от многих факторов, от ликвидности до отчетов и уровня потенциальных дивидендов, сейчас не будем глубоко в это погружаться.

Рассмотрим некоторые примеры:

✔️ Роснефть #ROSN скорректировалась всего на 21% с максимумов конца 2023 года, а Газпром нефть #SIBN за этот же период почти на 30%. Хотя, казалось бы, бумаги из одного сектора, все платят дивиденды и у ГПнефти див.доходность даже была повыше. Стоит ли считать это дном - думаю, что есть потенциал еще немного скорректироваться, хотя и текущие цены уже интересные.

✔️ Акции Эталона #ETLN снизились на 36%, за этот же период котировки Самолета #SMLT упали более, чем на 53%.

✔️ Акции Магнита #MGNT снизились на 45%, а Х5 #FIVE всего на 13%, а все почему? Потому что Х5 во время ушли на редомициляцию ☝️.

Ближайший сильный уровень поддержки по индексу Мосбиржи находится на отметке 2500 пунктов, пока это единственные ориентир, к которому мы может двигаться. Но станет ли он разворотным и дойдем ли мы до него - покажет только время. Я уже начал подкупать некоторые акции, которые не сильно зависят от размера ключевой ставки. Если рынок даст возможность их докупить еще ниже, тоже буду этим пользоваться. Главное, не потратить всю кубышку раньше времени. В 2018 году у меня была такая ситуация, поэтому сейчас, стараюсь более аккуратно выбирать целевые уровни для докупок.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Все лето наш рынок находился в нисходящем тренде и за период с 20 мая по 1 сентября котировки IMOEX снизились на 25%. Если смотреть с начала года, то падение на 14,5%.

❓ Можно ли было спрогнозировать такую коррекцию?

Скорее всего нет, потому что здесь влияние оказывали многие факторы, от ставки ЦБ и курса доллара до выхода некоторых нерезидентов. Но были определенные сигналы, что данная просадка может быть более существенной, чем в среднем по рынку (обычно это 10-15%).

📝 Подробности я писал в нашем клубе еще 2 августа (скрин), когда индекс только-только пробил отметку в 3000 пунктов. В то же время появился первый сигнал к возможному продолжению снижения. Обычно на коррекциях фундаментальный анализ перестает работать и нужно пользоваться другими инструментами.

❓ Но где искать дно сейчас? И стоит ли его вообще искать?

Я бросил этим заниматься практически сразу, как только начал. Практика показывает, что в ожидании дна часто его пропускаешь, либо определяешь неправильно. Для себя выбрал стратегию докупок лесенкой с определенной периодичностью, в зависимости от глубины коррекции. И придерживаюсь такой тактики более 5 лет.

☝️ Надо также учитывать, что акции падают не синхронно с IMOEX, одни улетают вниз быстрее, а другие наоборот, практически не корректируются. Это зависит от многих факторов, от ликвидности до отчетов и уровня потенциальных дивидендов, сейчас не будем глубоко в это погружаться.

Рассмотрим некоторые примеры:

✔️ Роснефть #ROSN скорректировалась всего на 21% с максимумов конца 2023 года, а Газпром нефть #SIBN за этот же период почти на 30%. Хотя, казалось бы, бумаги из одного сектора, все платят дивиденды и у ГПнефти див.доходность даже была повыше. Стоит ли считать это дном - думаю, что есть потенциал еще немного скорректироваться, хотя и текущие цены уже интересные.

✔️ Акции Эталона #ETLN снизились на 36%, за этот же период котировки Самолета #SMLT упали более, чем на 53%.

✔️ Акции Магнита #MGNT снизились на 45%, а Х5 #FIVE всего на 13%, а все почему? Потому что Х5 во время ушли на редомициляцию ☝️.

Ближайший сильный уровень поддержки по индексу Мосбиржи находится на отметке 2500 пунктов, пока это единственные ориентир, к которому мы может двигаться. Но станет ли он разворотным и дойдем ли мы до него - покажет только время. Я уже начал подкупать некоторые акции, которые не сильно зависят от размера ключевой ставки. Если рынок даст возможность их докупить еще ниже, тоже буду этим пользоваться. Главное, не потратить всю кубышку раньше времени. В 2018 году у меня была такая ситуация, поэтому сейчас, стараюсь более аккуратно выбирать целевые уровни для докупок.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Ставка ЦБ, дефолты, акции, золото и другие новости фондового рынка

🏦 ЦБ на пятничном заседании повысил ставку до 19%. Все аналитики, которые говорили, что ставка будет в диапазоне 18 - 20% оказались правы 😂, не зря получают свою ЗП. Так что ждите, в ближайшие недели появятся публикации в СМИ, почему уровень в 19% был прогнозируемый и ожидаемый и другой цифры никто не ждал (из тех, кто в этом разбирается, разумеется).

☝️ Ну ладно, шутки шутками, а вот риторика регулятора по-прежнему остается жесткой и вероятность дальнейшего повышения сохраняется. С одной стороны, это хорошо, что ЦБ так привержен своей стратегии (многим инвесторам бы так). Но с другой стороны, такая политика не добавляет оптимизма, потому что многие закредитованные компании уже с трудом начинают сводить концы с концами, отдавая почти всю операционную прибыль на проценты. Это может привести к началу массовых технических дефолтов.

🧐 Напомню, технический дефолт подразумевает, что эмитент не смог вовремя произвести выплату по своим обязательствам (кредитам, купонам, погашению облигаций...). Это можно считать первым звоночком, что в бизнесе не все так хорошо. Мы вроде не слышим особо из СМИ про такие проблемы, а они есть и продолжают набирать обороты (скрин со списком с начала 2024 года). Просто в первую очередь проблема коснулась не крупных компаний, которые не у всех на слуху (привет любителям ВДО...).

📈 Немного поражает реакция фондового рынка на рост ключевой ставки. Ощущение, что все участники закладывали увеличение показателя на 2-3 п.п., а подняли всего на 1 п.п. и все обрадовались. Для справки, с момента публикации данных по КС в середине дня пятницы индекс Мосбиржи вырос почти на 3,9% с минимумов дня, правда до этого скорректировался на 2,5%.

✔️ Лучше остальных себя чувствовали акции Ленты #LENT и Магнита #MGNT, которые за день выросли на 8,3% и 5,8% соответственно. На втором месте можно выделить префы Сургутнефтегаза #SNGSP, выросшие не 5,8%.

📈 Неплохо себя чувствуют и золотодобытчики на фоне того, что желтый металл в пятницу обновил свои исторические максимумы, пробив уровень 2577 долларов за унцию. За неделю акции Селигдара #SELG подросли на 7,4%, Полюса #PLZL на 6%, а ЮГК #UGLD на 5,5%.

🥇 Всего с начала текущего года в долларах золото выросло на 25% и пока не видно причин для разворота, на фоне потенциального начала снижения ставки ФРС. Я, кстати, в данный актив инвестирую через БПИФы, первые покупки делал еще в августе прошлого года, идею в золоте тогда подробно разбирал в клубе. На протяжении последних 12 месяцев существенно нарастил свою позицию и текущая доходность уже превышает 23%, что считаю неплохим результатом на фоне отрицательной динамики в индексах акций и облигаций.

📌 Резюмируя, мы видим, что даже высокая ключевая ставка, которая с нами уже почти год, не может купировать причины инфляции, потому что они носят немонетарный характер. Но определенный эффект все-таки есть, просто не такой быстрый, как этого многие ждали. В текущих условиях компании без большого долга и с денежными кубышками выигрывают от ситуации. Подробно разбирали на примере Мосбиржи, ИнтерРао и небезызвестного Сургутнефтегаза. Закредитованные эмитенты наоборот, начинают играть в выживальщиков, что может не для всех хорошо закончиться. Поэтому, подходите к выбору активов взвешенно, в нашем канале я стараюсь подсвечивать все проблемы компаний, которые начинают появляться.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏦 ЦБ на пятничном заседании повысил ставку до 19%. Все аналитики, которые говорили, что ставка будет в диапазоне 18 - 20% оказались правы 😂, не зря получают свою ЗП. Так что ждите, в ближайшие недели появятся публикации в СМИ, почему уровень в 19% был прогнозируемый и ожидаемый и другой цифры никто не ждал (из тех, кто в этом разбирается, разумеется).

☝️ Ну ладно, шутки шутками, а вот риторика регулятора по-прежнему остается жесткой и вероятность дальнейшего повышения сохраняется. С одной стороны, это хорошо, что ЦБ так привержен своей стратегии (многим инвесторам бы так). Но с другой стороны, такая политика не добавляет оптимизма, потому что многие закредитованные компании уже с трудом начинают сводить концы с концами, отдавая почти всю операционную прибыль на проценты. Это может привести к началу массовых технических дефолтов.

🧐 Напомню, технический дефолт подразумевает, что эмитент не смог вовремя произвести выплату по своим обязательствам (кредитам, купонам, погашению облигаций...). Это можно считать первым звоночком, что в бизнесе не все так хорошо. Мы вроде не слышим особо из СМИ про такие проблемы, а они есть и продолжают набирать обороты (скрин со списком с начала 2024 года). Просто в первую очередь проблема коснулась не крупных компаний, которые не у всех на слуху (привет любителям ВДО...).

📈 Немного поражает реакция фондового рынка на рост ключевой ставки. Ощущение, что все участники закладывали увеличение показателя на 2-3 п.п., а подняли всего на 1 п.п. и все обрадовались. Для справки, с момента публикации данных по КС в середине дня пятницы индекс Мосбиржи вырос почти на 3,9% с минимумов дня, правда до этого скорректировался на 2,5%.

✔️ Лучше остальных себя чувствовали акции Ленты #LENT и Магнита #MGNT, которые за день выросли на 8,3% и 5,8% соответственно. На втором месте можно выделить префы Сургутнефтегаза #SNGSP, выросшие не 5,8%.

📈 Неплохо себя чувствуют и золотодобытчики на фоне того, что желтый металл в пятницу обновил свои исторические максимумы, пробив уровень 2577 долларов за унцию. За неделю акции Селигдара #SELG подросли на 7,4%, Полюса #PLZL на 6%, а ЮГК #UGLD на 5,5%.

🥇 Всего с начала текущего года в долларах золото выросло на 25% и пока не видно причин для разворота, на фоне потенциального начала снижения ставки ФРС. Я, кстати, в данный актив инвестирую через БПИФы, первые покупки делал еще в августе прошлого года, идею в золоте тогда подробно разбирал в клубе. На протяжении последних 12 месяцев существенно нарастил свою позицию и текущая доходность уже превышает 23%, что считаю неплохим результатом на фоне отрицательной динамики в индексах акций и облигаций.

📌 Резюмируя, мы видим, что даже высокая ключевая ставка, которая с нами уже почти год, не может купировать причины инфляции, потому что они носят немонетарный характер. Но определенный эффект все-таки есть, просто не такой быстрый, как этого многие ждали. В текущих условиях компании без большого долга и с денежными кубышками выигрывают от ситуации. Подробно разбирали на примере Мосбиржи, ИнтерРао и небезызвестного Сургутнефтегаза. Закредитованные эмитенты наоборот, начинают играть в выживальщиков, что может не для всех хорошо закончиться. Поэтому, подходите к выбору активов взвешенно, в нашем канале я стараюсь подсвечивать все проблемы компаний, которые начинают появляться.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

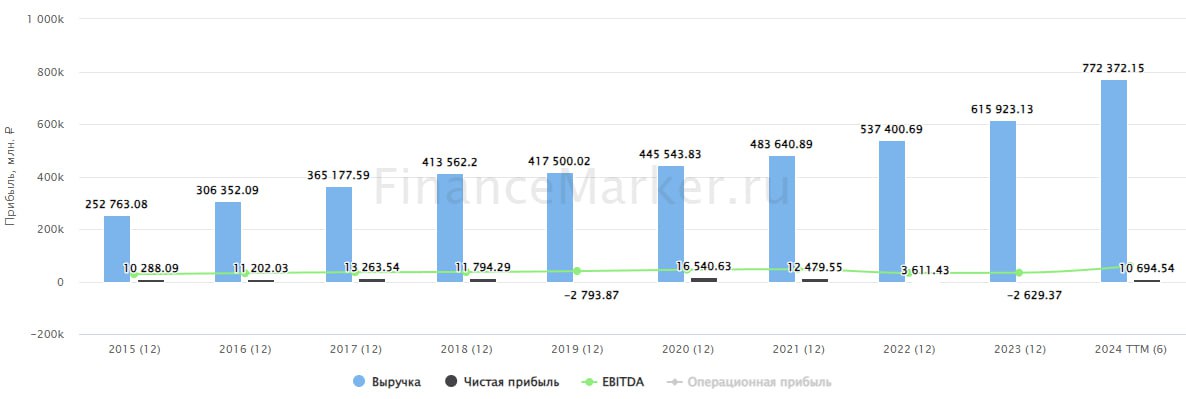

🛒 Лента – ритейлер, который растет темпами ИТ-компании

📈 С начала года акции Ленты по-прежнему в лидерах роста, причем не только в своем секторе, но и на всем рынке: +53%. Сейчас котировки находятся в многомесячном боковике в диапазоне 1000 - 1200 руб.

❓ Остались ли драйверы для дальнейшего роста? Попробуем сегодня разобраться.

✅ Напомню, что главной причиной роста акций Ленты стало заметное ускорение ее финансовых результатов за счет покупки сети «Монетка» в октябре 2023 года. Высокую динамику, отчасти связанную с низкой базой прошлого года, мы видим до сих пор.

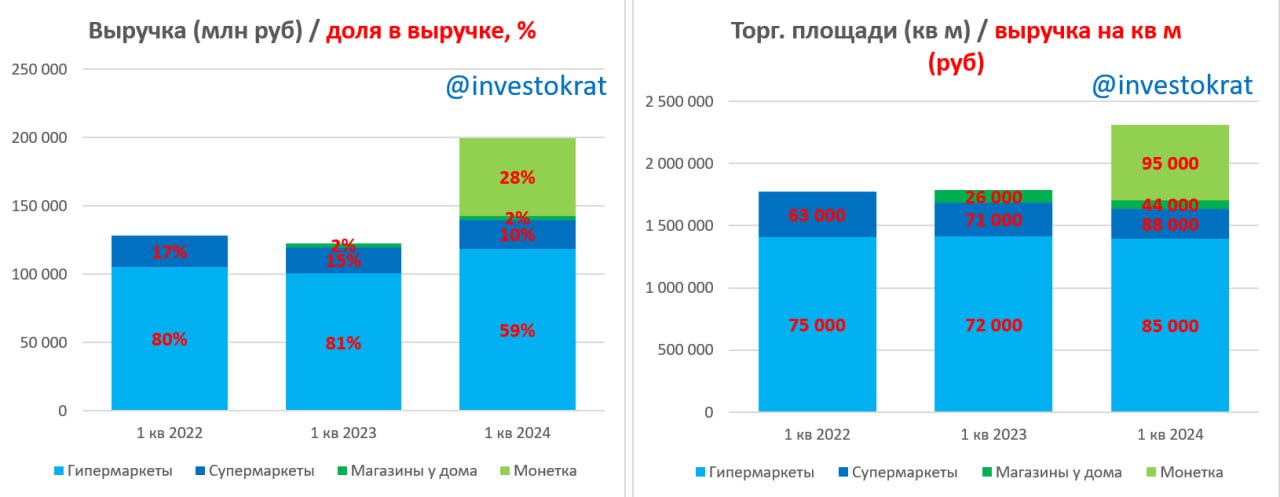

📈 По итогам 1П24 выручка выросла на 60% г/г (после +62% в 1кв24). Вклад магазинов «Монетка» в результат составил 66 млрд руб., или 31%. Без них рост выручки Ленты составил бы 9-10% (в 1 кв24 очищенный рост был на уровне 16-17%).

✔️ Выручка гипермаркетов выросла на 14% г/г, до 122 млрд руб. Поскольку торговая площадь почти не изменилась (+1% г/г), основной вклад сделали сопоставимые продажи: +13% г/г, за счет роста среднего чека на 11%, что выше инфляции.

✔️ Выручка супермаркетов выросла на 12% г/г, до 21 млрд руб. Торговая площадь выросла всего на 2%. Рост выручки здесь снова за счет сопоставимых продаж: +27% г/г, из которых средний чек +12%, трафик +13%. Лента продолжает переформатирование своих супермаркетов и закрытие неэффективных точек, которое приносит хорошие результаты.

📈 Валовая прибыль выросла на 68%, до 46,5 млрд руб. Рентабельность увеличилась до 22% с 21% годом ранее.

📈 EBITDA – почти утроилась (после пятикратного роста в 1кв24) и составила 16,7 млрд руб. Рентабельность достигла около 8%, после 4,5% во 2кв23.

✔️ Чистая прибыль выросла в 73 раза - до 7,4 млрд руб. по сравнению с 0,1 млрд руб. годом ранее. В 1кв24 показатель был на уровне 3,5 млрд руб. после чистого убытка 2,5 млрд руб. за аналогичный период 2023 года. Всего за 1П24 Лента заработала 11 млрд руб. чистой прибыли после убытка 2,4 млрд руб. в 1П23 и убытка 1,8 млрд руб. за весь 2023 год.

🏗 При этом в 1П24 компания заметно увеличила и свои капитальные затраты: более чем в 2 раза, до 9,4 млрд руб. после 3,8 млрд руб. в 1П23. Лента активно расширяет сеть магазинов «у дома», чтобы масштабировать успешную бизнес-модель Монетки.

☝️ За счет опережающего роста инвестиций, свободный денежный поток в 1П24 оказался отрицательным (-3 млрд руб.), несмотря на существенный рост операционного денежного потока.

💰 Чистый долг на конец 1П24 составил 92,5 млрд руб., снизившись всего на 3 млрд руб. с начала года. Тем не менее, мультипликатор ND/EBITDA снизился более существенно, до 1,7х после 2,8х на конец 2023 года. напомню,ч то существенная часть этого долга была привлечена под покупку «Монетки».

📊 Лента демонстрирует темпы роста на уровне ИТ-компании в сегменте ритейла. Важно, что здесь не только вклад консолидации «Монетки», но и результат оптимизации сети супермаркетов.

Дальнейший рост Ленты, после того, как эффект «Монетки» снизит свое влияние на отчетность, будет зависеть от того, получится ли у менеджмента успешно адаптировать на новые магазины «у дома» бизнес-модель Монетки.

📌 Резюмируя, сейчас акции Ленты стоят дороже аналогов в секторе: EV/EBITDA 2024 = 4,6х вместо 3,8х у Магнита #MGNT и 4,1х у Х5 #FIVE . По рентабельности Лента сейчас только достигла своих конкурентов, но не обогнала их. Темпы роста с 4кв24 будут, вероятно, ниже, чем у Х5. Поэтому, фундаментальные основания для дальнейшего роста котировок пока найти сложно. Не исключено, что в текущем диапазоне акции могут остаться надолго.

#LENT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 С начала года акции Ленты по-прежнему в лидерах роста, причем не только в своем секторе, но и на всем рынке: +53%. Сейчас котировки находятся в многомесячном боковике в диапазоне 1000 - 1200 руб.

❓ Остались ли драйверы для дальнейшего роста? Попробуем сегодня разобраться.

✅ Напомню, что главной причиной роста акций Ленты стало заметное ускорение ее финансовых результатов за счет покупки сети «Монетка» в октябре 2023 года. Высокую динамику, отчасти связанную с низкой базой прошлого года, мы видим до сих пор.

📈 По итогам 1П24 выручка выросла на 60% г/г (после +62% в 1кв24). Вклад магазинов «Монетка» в результат составил 66 млрд руб., или 31%. Без них рост выручки Ленты составил бы 9-10% (в 1 кв24 очищенный рост был на уровне 16-17%).

✔️ Выручка гипермаркетов выросла на 14% г/г, до 122 млрд руб. Поскольку торговая площадь почти не изменилась (+1% г/г), основной вклад сделали сопоставимые продажи: +13% г/г, за счет роста среднего чека на 11%, что выше инфляции.

✔️ Выручка супермаркетов выросла на 12% г/г, до 21 млрд руб. Торговая площадь выросла всего на 2%. Рост выручки здесь снова за счет сопоставимых продаж: +27% г/г, из которых средний чек +12%, трафик +13%. Лента продолжает переформатирование своих супермаркетов и закрытие неэффективных точек, которое приносит хорошие результаты.

📈 Валовая прибыль выросла на 68%, до 46,5 млрд руб. Рентабельность увеличилась до 22% с 21% годом ранее.

📈 EBITDA – почти утроилась (после пятикратного роста в 1кв24) и составила 16,7 млрд руб. Рентабельность достигла около 8%, после 4,5% во 2кв23.

✔️ Чистая прибыль выросла в 73 раза - до 7,4 млрд руб. по сравнению с 0,1 млрд руб. годом ранее. В 1кв24 показатель был на уровне 3,5 млрд руб. после чистого убытка 2,5 млрд руб. за аналогичный период 2023 года. Всего за 1П24 Лента заработала 11 млрд руб. чистой прибыли после убытка 2,4 млрд руб. в 1П23 и убытка 1,8 млрд руб. за весь 2023 год.

🏗 При этом в 1П24 компания заметно увеличила и свои капитальные затраты: более чем в 2 раза, до 9,4 млрд руб. после 3,8 млрд руб. в 1П23. Лента активно расширяет сеть магазинов «у дома», чтобы масштабировать успешную бизнес-модель Монетки.

☝️ За счет опережающего роста инвестиций, свободный денежный поток в 1П24 оказался отрицательным (-3 млрд руб.), несмотря на существенный рост операционного денежного потока.

💰 Чистый долг на конец 1П24 составил 92,5 млрд руб., снизившись всего на 3 млрд руб. с начала года. Тем не менее, мультипликатор ND/EBITDA снизился более существенно, до 1,7х после 2,8х на конец 2023 года. напомню,ч то существенная часть этого долга была привлечена под покупку «Монетки».

📊 Лента демонстрирует темпы роста на уровне ИТ-компании в сегменте ритейла. Важно, что здесь не только вклад консолидации «Монетки», но и результат оптимизации сети супермаркетов.

Дальнейший рост Ленты, после того, как эффект «Монетки» снизит свое влияние на отчетность, будет зависеть от того, получится ли у менеджмента успешно адаптировать на новые магазины «у дома» бизнес-модель Монетки.

📌 Резюмируя, сейчас акции Ленты стоят дороже аналогов в секторе: EV/EBITDA 2024 = 4,6х вместо 3,8х у Магнита #MGNT и 4,1х у Х5 #FIVE . По рентабельности Лента сейчас только достигла своих конкурентов, но не обогнала их. Темпы роста с 4кв24 будут, вероятно, ниже, чем у Х5. Поэтому, фундаментальные основания для дальнейшего роста котировок пока найти сложно. Не исключено, что в текущем диапазоне акции могут остаться надолго.

#LENT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!