🛒 X5 Group: финансовые риски и проблемы прописки

📊 X5 достаточно позитивно отчиталась по результатам 1 квартала 2022 года:

📈 Выручка выросла на 19% г/г;

📈 Выручка цифровых бизнесов выросла на 79,9% и достигла 18,8 млрд. рублей за квартал. Продажи онлайн сегмента пока занимают всего 3,1% в общей выручке, но эта доля ежеквартально растет.

📈 Сопоставимые (LFL) продажи выросли на 11,7%, средний чек на 7,8%. Результат неплохой, но полностью отыграть инфляцию пока не удается.

✔️ Продолжается тенденция оттока трафика из магазинов крупного формата в магазины "у дома". Так трафик в гипермакетах "Карусель" снизился на 13,7%, в "Перекрестках" вырос всего на 0,4%, а в "Пятерочках" вырос на 4,2%.

🐦 Следуя этому тренду, X5 продолжает закрывать "Карусели" и даже некоторые "Перекрестки" (-7 штук за квартал). Но с другой стороны продолжается активное развитие сети дискаунтеров "Чижик", количество которых уже достигло 89 штук.

❓Что дальше?

📌 Пока делать какие-то выводы преждевременно, на мой взгляд. По отчету МСФО видно, что EBITDA и операционная прибыль растут медленнее выручки (на 13,6% и 6,9% соответственно). А вот рентабельность сокращается. Это говорит об опережающем росте расходов, контроль над которым будет важнейшим вызовом для сектора в целом и X5 в частности.

📌 Чистая прибыль в первом квартале составила 2,5 млрд. рублей против 7,6 млрд. годом ранее (-67,3%). Это связано с ростом финансовых расходов (обслуживание долга) и курсовыми переоценками.

📌Дальнейшие планы роста торговой сети пока остаются под вопросом. Крупные ритейлеры из-за неопределенности замораживают инвестпрограммы.

💰 Также вспомним отмену последних дивидендов. Отказ от выплат никак не связан с финансовой устойчивостью компании, а проблемы возникают с переводами средств из-за прописки в Нидерландах. Не исключено, что когда техническая проблема будет решена тем или иным способом, компания выплатит все дивиденды в полном объеме. Возможности для этого есть.

🧮 Мультипликаторы

EV/EBITDA=2 (без учета арендных обязательств, с арендой еще дешевле)

Чистый долг/EBITDA = 1,67 (без аренды) и 3,16 с учетом аренды.

P/S = 0,13

P/E = 6,5

🤔 По текущим ценам X5 выглядит крайне дешево. Инвесторы, помимо классических рисков самого бизнеса (которых в случае с X5 не так уж много и они в большей степени характерны для всего сектора), закладывают в цену риски инфраструктурные, связанные с владением депозитарными расписками, а также с вопросом двойного налогообложения с Нидерландами, который пока так и не разрешился.

Я пока позиций в ритейле не имею, но думаю, что сейчас можно аккуратно к этому сектору присматриваться. Ритейлеры исторически неплохо защищали от высокой инфляции.

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 X5 достаточно позитивно отчиталась по результатам 1 квартала 2022 года:

📈 Выручка выросла на 19% г/г;

📈 Выручка цифровых бизнесов выросла на 79,9% и достигла 18,8 млрд. рублей за квартал. Продажи онлайн сегмента пока занимают всего 3,1% в общей выручке, но эта доля ежеквартально растет.

📈 Сопоставимые (LFL) продажи выросли на 11,7%, средний чек на 7,8%. Результат неплохой, но полностью отыграть инфляцию пока не удается.

✔️ Продолжается тенденция оттока трафика из магазинов крупного формата в магазины "у дома". Так трафик в гипермакетах "Карусель" снизился на 13,7%, в "Перекрестках" вырос всего на 0,4%, а в "Пятерочках" вырос на 4,2%.

🐦 Следуя этому тренду, X5 продолжает закрывать "Карусели" и даже некоторые "Перекрестки" (-7 штук за квартал). Но с другой стороны продолжается активное развитие сети дискаунтеров "Чижик", количество которых уже достигло 89 штук.

❓Что дальше?

📌 Пока делать какие-то выводы преждевременно, на мой взгляд. По отчету МСФО видно, что EBITDA и операционная прибыль растут медленнее выручки (на 13,6% и 6,9% соответственно). А вот рентабельность сокращается. Это говорит об опережающем росте расходов, контроль над которым будет важнейшим вызовом для сектора в целом и X5 в частности.

📌 Чистая прибыль в первом квартале составила 2,5 млрд. рублей против 7,6 млрд. годом ранее (-67,3%). Это связано с ростом финансовых расходов (обслуживание долга) и курсовыми переоценками.

📌Дальнейшие планы роста торговой сети пока остаются под вопросом. Крупные ритейлеры из-за неопределенности замораживают инвестпрограммы.

💰 Также вспомним отмену последних дивидендов. Отказ от выплат никак не связан с финансовой устойчивостью компании, а проблемы возникают с переводами средств из-за прописки в Нидерландах. Не исключено, что когда техническая проблема будет решена тем или иным способом, компания выплатит все дивиденды в полном объеме. Возможности для этого есть.

🧮 Мультипликаторы

EV/EBITDA=2 (без учета арендных обязательств, с арендой еще дешевле)

Чистый долг/EBITDA = 1,67 (без аренды) и 3,16 с учетом аренды.

P/S = 0,13

P/E = 6,5

🤔 По текущим ценам X5 выглядит крайне дешево. Инвесторы, помимо классических рисков самого бизнеса (которых в случае с X5 не так уж много и они в большей степени характерны для всего сектора), закладывают в цену риски инфраструктурные, связанные с владением депозитарными расписками, а также с вопросом двойного налогообложения с Нидерландами, который пока так и не разрешился.

Я пока позиций в ритейле не имею, но думаю, что сейчас можно аккуратно к этому сектору присматриваться. Ритейлеры исторически неплохо защищали от высокой инфляции.

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰Перевод активов из Сбера в КИТ Финанс

🎲Текущая ситуация с брокерскими счетами напоминает игру наперсточников в 90х. Кручу - верчу, запутать хочу... Вначале из ВТБ в Альфу и РСХБ, из Открытия в Инвестиционную палату, потом из Альфы к брокеру на выбор, но с рядом ограничений...

Все тем, у кого в качестве брокера был Сбер уже прислали уведомление о том, что иностранные активы, включающие фонды Finex, депозитарные расписки, иностранные акции и евробонды будут переданы в КИТ Финанс.

❓На текущий момент известно то, что на уровне депозитария все бумаги переданы, хотя у многих в приложении они по-прежнему отображаются. Для управления переданными активами открытие брокерского счета будет доступно с 11.05.2022г, а торговать получится не ранее 01.06.2022 г.

❗️До 29 апреля от Сбера придет письмо с разъяснениями по тому, что будет с теми ИИС, откуда были выведены иностранные активы. Как получить налоговый вычет по ним и какие действия предпринять в дальнейшем.

Продолжаю следить за ситуацией, буду держать вас в курсе. У меня с ИИС были переведены 2 фонда Finex, не хотелось бы, чтобы его принудительно закрыли. Также были выведены иностранные акции с обычного брокерского счета.

📌 Если у вас подключен Сбербанк Премьер, то убедитесь, что после перевода активов сумма на счетах в Сбере будет достаточной для его бесплатного обслуживания (для Москвы это 2,5 млн. руб.), иначе данная услуга станет платной.

@investokrat

🎲Текущая ситуация с брокерскими счетами напоминает игру наперсточников в 90х. Кручу - верчу, запутать хочу... Вначале из ВТБ в Альфу и РСХБ, из Открытия в Инвестиционную палату, потом из Альфы к брокеру на выбор, но с рядом ограничений...

Все тем, у кого в качестве брокера был Сбер уже прислали уведомление о том, что иностранные активы, включающие фонды Finex, депозитарные расписки, иностранные акции и евробонды будут переданы в КИТ Финанс.

❓На текущий момент известно то, что на уровне депозитария все бумаги переданы, хотя у многих в приложении они по-прежнему отображаются. Для управления переданными активами открытие брокерского счета будет доступно с 11.05.2022г, а торговать получится не ранее 01.06.2022 г.

❗️До 29 апреля от Сбера придет письмо с разъяснениями по тому, что будет с теми ИИС, откуда были выведены иностранные активы. Как получить налоговый вычет по ним и какие действия предпринять в дальнейшем.

Продолжаю следить за ситуацией, буду держать вас в курсе. У меня с ИИС были переведены 2 фонда Finex, не хотелось бы, чтобы его принудительно закрыли. Также были выведены иностранные акции с обычного брокерского счета.

📌 Если у вас подключен Сбербанк Премьер, то убедитесь, что после перевода активов сумма на счетах в Сбере будет достаточной для его бесплатного обслуживания (для Москвы это 2,5 млн. руб.), иначе данная услуга станет платной.

@investokrat

{kind=link}

🎥 Праздники совсем близко, предлагаю вашему вниманию небольшую подборку полезных видео с нашего Youtube канала.

📌До 30 апреля необходимо всем подать декларацию 3-НДФЛ для получения вычетов по ИИС и декларированию полученных дивидендов по иностранным компаниям. Здесь вам могут оказаться полезными следующие видео-инструкции:

🎞 Как задекларировать дивиденды от иностранных компаний онлайн в 2022 году - https://youtu.be/yp0dCaQvcvM

🎞 Как получить вычет в 2022 году по ИИС тип А (упрощенная схема и с формой 3-НДФЛ) - https://youtu.be/nHjpwNgsG7M

📌Сейчас многие "попали" с депозитарными расписками, особенно те, кто их держал на российские компании (вроде МТС), мы подробно разбирали этот вопрос, что лучше держать акцию (при ее наличии на бирже) или депозитарную расписку.

🎞 Акции или депозитарные расписки - https://youtu.be/kjeZPKg3e-4

📌 Несколько видео для тех, кто только начинает свой путь в сфере инвестиций:

🎞 Как начать инвестировать - https://youtu.be/4cUz0RAjXVE

🎞 Как вести учет инвестиций - https://youtu.be/ufvAc7XUigI

📌Часто приходят вопросы, на что обращать внимание при анализе компании, приведу несколько видео с полным разбором компании, как это делаю я обычно:

🎞 Анализ компании Лукойл - https://youtu.be/vhV9aHyWXww

🎞 Анализ компании Полюс золото - https://youtu.be/PVp-aAEmxoA

🎞 Анализ компании Фосагро - https://youtu.be/3TJ1SUn8-WE

Если такие подборки вам интересны, ставьте 👍, буду время от времени обновлять.

❗️P.S. На днях выйдет новое и очень интересное видео на нашем канале, не пропустите.

📌До 30 апреля необходимо всем подать декларацию 3-НДФЛ для получения вычетов по ИИС и декларированию полученных дивидендов по иностранным компаниям. Здесь вам могут оказаться полезными следующие видео-инструкции:

🎞 Как задекларировать дивиденды от иностранных компаний онлайн в 2022 году - https://youtu.be/yp0dCaQvcvM

🎞 Как получить вычет в 2022 году по ИИС тип А (упрощенная схема и с формой 3-НДФЛ) - https://youtu.be/nHjpwNgsG7M

📌Сейчас многие "попали" с депозитарными расписками, особенно те, кто их держал на российские компании (вроде МТС), мы подробно разбирали этот вопрос, что лучше держать акцию (при ее наличии на бирже) или депозитарную расписку.

🎞 Акции или депозитарные расписки - https://youtu.be/kjeZPKg3e-4

📌 Несколько видео для тех, кто только начинает свой путь в сфере инвестиций:

🎞 Как начать инвестировать - https://youtu.be/4cUz0RAjXVE

🎞 Как вести учет инвестиций - https://youtu.be/ufvAc7XUigI

📌Часто приходят вопросы, на что обращать внимание при анализе компании, приведу несколько видео с полным разбором компании, как это делаю я обычно:

🎞 Анализ компании Лукойл - https://youtu.be/vhV9aHyWXww

🎞 Анализ компании Полюс золото - https://youtu.be/PVp-aAEmxoA

🎞 Анализ компании Фосагро - https://youtu.be/3TJ1SUn8-WE

Если такие подборки вам интересны, ставьте 👍, буду время от времени обновлять.

❗️P.S. На днях выйдет новое и очень интересное видео на нашем канале, не пропустите.

YouTube

Как задекларировать дивиденды от иностранных компаний онлайн в 2022 году | ИнвестократЪ

Наш Телеграм канал: https://t.me/joinchat/FwyJZIHTKis2YzMy

Как получить вычет по ИИС тип А: https://youtu.be/nHjpwNgsG7M

В сегодняшнем видео разберем подробно то, как подать декларацию 3-НДФЛ с учетом дивидендов от иностранных компаний

***************…

Как получить вычет по ИИС тип А: https://youtu.be/nHjpwNgsG7M

В сегодняшнем видео разберем подробно то, как подать декларацию 3-НДФЛ с учетом дивидендов от иностранных компаний

***************…

Важность психологии в сфере инвестиций

Вчера провели очень интересный эфир с Андреем Венедиктовым на тему психологии инвестора и разобрали основные вопросы, которые с этим связаны.

🎞Прикладываю запись встречи.

📌Телеграм канал Андрея Венедиктова: https://t.me/+jDIysQ4pSVM5MWYy

Таймкоды:

00:00 - Знакомство с гостем

02:35 - Как не запутаться в колоссальном потоке информации?

05:43 - Как перестать паниковать, глядя на огромный убыток в портфеле?

12:50 - Способы преодоления негативного состояния при потере средств.

21:42 - Как найти золотую середину между необоснованным оптимизмом и полным пессимизмом?

31:40 - Страх упущенных возможностей.

44:10 - Что делать, если ваши начинания не поддерживают близкие?

59:50 - Материальны ли наши мысли?

1:04:09 - Почему мы реагируем на негатив сильнее, чем на позитив?

1:10:10 - Как удержаться от желания что то купить при открытии терминала брокера и при наличии на нем денег?

1:19:25 - Как взаимосвязаны психология и инвестиции?

#webinar

@investokrat

Вчера провели очень интересный эфир с Андреем Венедиктовым на тему психологии инвестора и разобрали основные вопросы, которые с этим связаны.

🎞Прикладываю запись встречи.

📌Телеграм канал Андрея Венедиктова: https://t.me/+jDIysQ4pSVM5MWYy

Таймкоды:

00:00 - Знакомство с гостем

02:35 - Как не запутаться в колоссальном потоке информации?

05:43 - Как перестать паниковать, глядя на огромный убыток в портфеле?

12:50 - Способы преодоления негативного состояния при потере средств.

21:42 - Как найти золотую середину между необоснованным оптимизмом и полным пессимизмом?

31:40 - Страх упущенных возможностей.

44:10 - Что делать, если ваши начинания не поддерживают близкие?

59:50 - Материальны ли наши мысли?

1:04:09 - Почему мы реагируем на негатив сильнее, чем на позитив?

1:10:10 - Как удержаться от желания что то купить при открытии терминала брокера и при наличии на нем денег?

1:19:25 - Как взаимосвязаны психология и инвестиции?

#webinar

@investokrat

YouTube

Важность психологии в сфере инвестиций | Андрей Венедиктов | Георгий Аведиков

В видео разберем основные вопросы, связанные с психологией в сфере инвестиций:

- как относится к убыткам и прибылям в портфеле;

- как перестать паниковать при резкой волатильности рынка;

- как найти золотую середину между необоснованным оптимизмом и полным…

- как относится к убыткам и прибылям в портфеле;

- как перестать паниковать при резкой волатильности рынка;

- как найти золотую середину между необоснованным оптимизмом и полным…

📢Обзор новостей фондового рынка за текущую неделю

📌 Одной из главных новостей текущей недели стало снижение ключевой ставки на 3 п.п. до 14%. Доходность облигаций на этом фоне немного снизилась, среднесрочные бумаги потеряли около 0,5% за день, а цена таких бумаг пропорционально выросла. Рынок закладывал снижение ставки до 15%, поэтому реакция в облигациях не заставила себя ждать. Те, кто успел заскочить в среднесрочные и долгосрочные истории с постоянным купоном сейчас пожинают плоды, мы разбирали подробно эту идею еще в марте, у меня доходность по ОФЗ 26207 уже превысила 18,5% годовых за счет роста тела бумаги.

📌 Вышел ожидаемо ударный отчет Газпрома #GAZP за 2021 год. Сам отчет мы разберем подробно чуть позже, сейчас главной интригой остаются дивиденды, расчетный размер выплаты превышает 52 рубля на акцию, что к текущей цене дает примерно 22% годовых. Невиданная роскошь при ставке в 14%, но возможности для выплаты есть, высокая прибыль сопровождалась сопоставимым свободным денежным потоком. Главным бенефициаром выплаты будет государство, это увеличивает шансы на положительное решение совета директоров.

📌 Индекс Мосбиржи за неделю показал рост на 9,5%, что позволило многим выдохнуть после длительного падения. Даже несмотря на негативные новости с западных рынков, наши инвесторы оставались непоколебимыми. Для сравнения, индекс S&P-500 закрылся в минус 3,3%, индекс DAX снизился на 0,3% за неделю. ВВП США в 1кв. показал снижение на 1,4% г/г против прогнозов роста на 1,1%, что и стало отчасти драйвером распродаж.

❌ Совет директоров Магнита #MGNT принял решение не выплачивать дивиденды за 2021 год. Думаю, что здесь есть 2 причины, первая и наиболее вероятная та, что основной акционер компании в лице MARATHON GROUP не сможет получить данный платеж, эта компания зарегистрирована на Кипре. Вторым фактором является относительно высокая долговая нагрузка, подробно разбирали в прошлом посте.

❌ Многие компании, где мажоритарий - иностранец, либо отказываются, либо переносят дивиденды на более поздний срок. Сейчас еще ждем решения по компании Юнипро #UPRO, у них вышел ударный отчет, решение по дивидендам должны принять 5 мая. С высокой долей вероятности выплату перенесут или заменят обратным выкупом акций. Я пока свою позицию держу в этом активе, остается вопрос, кому смогут продать данный бизнес и по какой цене.

❓Что делал я на этой неделе? Начал докупки акций в свой портфель, в основном это сырьевые компании и часть дивидендных историй, где вероятность выплаты достаточно высокая. Также немного нарастил длинный конец облигаций и начал покупать валюту. Напоминаю, подробные разборы всех секторов и интересных идей уже доступны в нашем клубе, там же я публикую свои сделки в режиме онлайн. Решил потихоньку возвращать в строй свой портфель в Тинькофф, где были в основном иностранные компании, которые продал в марте, сейчас он почти пустой. За данным портфелем можете следить в Пульсе, доступ открыт для всех.

✅Ссылка на профиль в Пульсе - https://www.tinkoff.ru/invest/social/profile/Investokrat

@investokrat

📌 Одной из главных новостей текущей недели стало снижение ключевой ставки на 3 п.п. до 14%. Доходность облигаций на этом фоне немного снизилась, среднесрочные бумаги потеряли около 0,5% за день, а цена таких бумаг пропорционально выросла. Рынок закладывал снижение ставки до 15%, поэтому реакция в облигациях не заставила себя ждать. Те, кто успел заскочить в среднесрочные и долгосрочные истории с постоянным купоном сейчас пожинают плоды, мы разбирали подробно эту идею еще в марте, у меня доходность по ОФЗ 26207 уже превысила 18,5% годовых за счет роста тела бумаги.

📌 Вышел ожидаемо ударный отчет Газпрома #GAZP за 2021 год. Сам отчет мы разберем подробно чуть позже, сейчас главной интригой остаются дивиденды, расчетный размер выплаты превышает 52 рубля на акцию, что к текущей цене дает примерно 22% годовых. Невиданная роскошь при ставке в 14%, но возможности для выплаты есть, высокая прибыль сопровождалась сопоставимым свободным денежным потоком. Главным бенефициаром выплаты будет государство, это увеличивает шансы на положительное решение совета директоров.

📌 Индекс Мосбиржи за неделю показал рост на 9,5%, что позволило многим выдохнуть после длительного падения. Даже несмотря на негативные новости с западных рынков, наши инвесторы оставались непоколебимыми. Для сравнения, индекс S&P-500 закрылся в минус 3,3%, индекс DAX снизился на 0,3% за неделю. ВВП США в 1кв. показал снижение на 1,4% г/г против прогнозов роста на 1,1%, что и стало отчасти драйвером распродаж.

❌ Совет директоров Магнита #MGNT принял решение не выплачивать дивиденды за 2021 год. Думаю, что здесь есть 2 причины, первая и наиболее вероятная та, что основной акционер компании в лице MARATHON GROUP не сможет получить данный платеж, эта компания зарегистрирована на Кипре. Вторым фактором является относительно высокая долговая нагрузка, подробно разбирали в прошлом посте.

❌ Многие компании, где мажоритарий - иностранец, либо отказываются, либо переносят дивиденды на более поздний срок. Сейчас еще ждем решения по компании Юнипро #UPRO, у них вышел ударный отчет, решение по дивидендам должны принять 5 мая. С высокой долей вероятности выплату перенесут или заменят обратным выкупом акций. Я пока свою позицию держу в этом активе, остается вопрос, кому смогут продать данный бизнес и по какой цене.

❓Что делал я на этой неделе? Начал докупки акций в свой портфель, в основном это сырьевые компании и часть дивидендных историй, где вероятность выплаты достаточно высокая. Также немного нарастил длинный конец облигаций и начал покупать валюту. Напоминаю, подробные разборы всех секторов и интересных идей уже доступны в нашем клубе, там же я публикую свои сделки в режиме онлайн. Решил потихоньку возвращать в строй свой портфель в Тинькофф, где были в основном иностранные компании, которые продал в марте, сейчас он почти пустой. За данным портфелем можете следить в Пульсе, доступ открыт для всех.

✅Ссылка на профиль в Пульсе - https://www.tinkoff.ru/invest/social/profile/Investokrat

@investokrat

{kind=link}

🏗 Эталон: самый крепкий из девелоперов?

📉 2022 год, за исключением первого квартала, почти наверняка окажется слабым для всего сектора российский застройщиков. Причины лежат на поверхности: высокая ключевая ставка (и как следствие - дорогая ипотека и проектное кредитование), рост цен и сбои в поставках строительных материалов, а также снижение доходов населения в долгосрочной перспективе.

🇷🇺 Для облегчения ситуации разрабатывается и внедряется ряд мер поддержки со стороны государства, такие, как льготная ипотека (максимальная ставка 12%, максимальная сумма 12 млн. для московского и ленинградского регионов), а также разрешение на постепенное раскрытие эскроу-счетов. А с 1 мая правительство одобрило инициативу снизить ставку по льготной ипотеке с 12 до 9%.

☝️На Московской бирже торгуются акции нескольких крупных девелоперов, таких как: ПИК #PIKK, Самолет #SMLT, ЛСР #LSRG и Эталон #ETLN. Именно на Эталон мы сегодня и обратим внимание, так как эта компания обладает рядом факторов, отличающих ее от других представителей сектора. И в текущих условиях эти факторы могут сыграть очень важную роль.

📌 Эталон работает в более высоких ценовых сегментах (жилье классов комфорт и бизнес) по сравнению с конкурентами. В кризис это может сыграть роль страховки от снижения спроса, так как в первую очередь от этого страдает масс-маркет.

📌 Как следствие первого пункта, Эталон имеет самую низкую долю ипотеки в структуре продаж, всего 40%. Тогда как конкуренты имеют цифры от 67 до 79%.

📌 Эталон стоит дешевле всех среди публичных конкурентов по мультипликатору P/S, который составляет 0,31. Для сравнения, ПИК оценивается в 0,68 выручек, а Самолет и вовсе в 0,9.

📌 Долговая нагрузка Эталона, без учета эскроу счетов, также самая низкая среди конкурентов. Соотношение чистый долг/EBITDA = 0,14.

💪 В ближайшем будущем бизнес Эталона расширится российским подразделением финской строительной компании ЮИТ, которое будет куплено за 4,6 млрд. рублей. Бизнес "ЮИТ Россия" включает в себя 19 проектов в стадии строительства и проектирования в разных регионах страны, а также платформу "Диспетчер 24", которая специализируется на обслуживании домов. Такая сделка со стороны Эталона говорит о готовности компании инвестировать в расширение бизнеса даже в столь непростые времена и это позитивный сигнал для акционеров. А если говорить про саму сделку, то она прошла практически даром для компании, они купили недвижимость и получили кэш в размере 5,3 млрд. руб за 4,6 млрд. руб.

💰 Не будем также забывать, что у Эталона главным акционером является АФК Система, которая владеет долей в 29,8%. А мы знаем, что она любит качать дивиденды из своих "дочек", чтобы на эти деньги развивать другие проекты.

Дивидендная политика Эталона предполагает выплаты в размере 40-70% от скорректированной чистой прибыли. По итогам 2020 года выплата составила 9,39 рублей на акцию, что к текущей цене дает примерно 15% доходности. Дивиденд за 2021 год теоретически мог бы быть еще выше, но его скорее всего не выплатят, по крайней мере в ближайшее время. На это есть две причины: во-первых сложное положение в отрасли в целом, а во-вторых, иностранная прописка Эталона, которая может помешать переводу денег. Возможно, в качестве альтернативы дивидендам будет рассмотрен обратный выкуп.

❗️ Кроме того, не забываем, что для депозитарных расписок предусмотрена дополнительная комиссия. Для Эталона это 0,03$ на расписку, что при текущей цене составляет примерно 3,5%. Это достаточно существенная цифра. А покупка расписок несет дополнительный неторговый риск в текущей ситуации.

👍 Как итог, бизнес Эталона смотрится неплохо на фоне остального сектора в моменте. Если брать на себя риски российского девелопмента в целом, а также смириться с фактом покупки депозитарных расписок, то акции Эталона вполне можно рассмотреть. Я пока надеюсь на редомициляцию и появление акций компании на наших биржах.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 2022 год, за исключением первого квартала, почти наверняка окажется слабым для всего сектора российский застройщиков. Причины лежат на поверхности: высокая ключевая ставка (и как следствие - дорогая ипотека и проектное кредитование), рост цен и сбои в поставках строительных материалов, а также снижение доходов населения в долгосрочной перспективе.

🇷🇺 Для облегчения ситуации разрабатывается и внедряется ряд мер поддержки со стороны государства, такие, как льготная ипотека (максимальная ставка 12%, максимальная сумма 12 млн. для московского и ленинградского регионов), а также разрешение на постепенное раскрытие эскроу-счетов. А с 1 мая правительство одобрило инициативу снизить ставку по льготной ипотеке с 12 до 9%.

☝️На Московской бирже торгуются акции нескольких крупных девелоперов, таких как: ПИК #PIKK, Самолет #SMLT, ЛСР #LSRG и Эталон #ETLN. Именно на Эталон мы сегодня и обратим внимание, так как эта компания обладает рядом факторов, отличающих ее от других представителей сектора. И в текущих условиях эти факторы могут сыграть очень важную роль.

📌 Эталон работает в более высоких ценовых сегментах (жилье классов комфорт и бизнес) по сравнению с конкурентами. В кризис это может сыграть роль страховки от снижения спроса, так как в первую очередь от этого страдает масс-маркет.

📌 Как следствие первого пункта, Эталон имеет самую низкую долю ипотеки в структуре продаж, всего 40%. Тогда как конкуренты имеют цифры от 67 до 79%.

📌 Эталон стоит дешевле всех среди публичных конкурентов по мультипликатору P/S, который составляет 0,31. Для сравнения, ПИК оценивается в 0,68 выручек, а Самолет и вовсе в 0,9.

📌 Долговая нагрузка Эталона, без учета эскроу счетов, также самая низкая среди конкурентов. Соотношение чистый долг/EBITDA = 0,14.

💪 В ближайшем будущем бизнес Эталона расширится российским подразделением финской строительной компании ЮИТ, которое будет куплено за 4,6 млрд. рублей. Бизнес "ЮИТ Россия" включает в себя 19 проектов в стадии строительства и проектирования в разных регионах страны, а также платформу "Диспетчер 24", которая специализируется на обслуживании домов. Такая сделка со стороны Эталона говорит о готовности компании инвестировать в расширение бизнеса даже в столь непростые времена и это позитивный сигнал для акционеров. А если говорить про саму сделку, то она прошла практически даром для компании, они купили недвижимость и получили кэш в размере 5,3 млрд. руб за 4,6 млрд. руб.

💰 Не будем также забывать, что у Эталона главным акционером является АФК Система, которая владеет долей в 29,8%. А мы знаем, что она любит качать дивиденды из своих "дочек", чтобы на эти деньги развивать другие проекты.

Дивидендная политика Эталона предполагает выплаты в размере 40-70% от скорректированной чистой прибыли. По итогам 2020 года выплата составила 9,39 рублей на акцию, что к текущей цене дает примерно 15% доходности. Дивиденд за 2021 год теоретически мог бы быть еще выше, но его скорее всего не выплатят, по крайней мере в ближайшее время. На это есть две причины: во-первых сложное положение в отрасли в целом, а во-вторых, иностранная прописка Эталона, которая может помешать переводу денег. Возможно, в качестве альтернативы дивидендам будет рассмотрен обратный выкуп.

❗️ Кроме того, не забываем, что для депозитарных расписок предусмотрена дополнительная комиссия. Для Эталона это 0,03$ на расписку, что при текущей цене составляет примерно 3,5%. Это достаточно существенная цифра. А покупка расписок несет дополнительный неторговый риск в текущей ситуации.

👍 Как итог, бизнес Эталона смотрится неплохо на фоне остального сектора в моменте. Если брать на себя риски российского девелопмента в целом, а также смириться с фактом покупки депозитарных расписок, то акции Эталона вполне можно рассмотреть. Я пока надеюсь на редомициляцию и появление акций компании на наших биржах.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from PRObonds | Иволга Капитал (Мари)

YouTube

Что будет с российским рынком акций? Георгий Аведиков (ИнвестократЪ)

Что ждет российский рынок акций? Этот вопрос обсудили с частным инвестором Георгием Аведиковым, а кроме того:

- Инфраструктурные проблемы рынка: что делать с ETF и расписками?

- Философию составления портфеля

- Есть ли защитные акции на российском рынке?…

- Инфраструктурные проблемы рынка: что делать с ETF и расписками?

- Философию составления портфеля

- Есть ли защитные акции на российском рынке?…

🛡Осталась ли идея в компании Полюс Золото?

📖 Традиционно золото считается главным защитным активом в периоды рыночных спадов и высокой инфляции. А сейчас мы находимся именно в такой ситуации, причем не только в РФ, а по всему миру. Сможет ли золото и в этот раз стать убежищем для инвесторов?

🤔 Однозначно ответить на данный вопрос сложно, но если смотреть исторически, то мат. ожидание на нашей стороне. Я обычно стараюсь покупать не золото напрямую, а акции компаний, которые этот металл добывают. Такие идеи помимо роста котировок принесут еще и денежный поток в виде дивидендов. Но, к сожалению, на практике это не всегда так работает. Чтобы получить максимум акционерной стоимости от роста золотых цен, нужно выбирать самые рентабельные и финансово стабильные компании. Поэтому сегодня речь пойдет о бизнесе Полюс золото.

✅ Ключевые факты о компании:

✔️ Полюс - крупнейший в мире золотодобытчик по объему доказанных и вероятных запасов: 104 млн. унций. Оцененные и выявленные запасы составляют 204 млн. унций. Для сравнения, за весь 2021 год компания произвела лишь 2,7 млн. унций.

✔️ Полюс - одна из лучших в мире золотодобывающих компаний с точки зрения себестоимости. Денежные затраты на производство одной унции в 2021 году составляли 405$. При средневзвешенной цене реализации в 1798$ такая себестоимость позволяет рассчитывать на значительную маржу. Рентабельность по EBITDA в 2021 году составила 71%! Таким цифрам могут позавидовать даже IT компании!

✔️ Все ключевые активы (Олимпиада, Наталка, Благодатное и прочие) находятся на территории России (в отличие от Полиметалла #POLY). Также у компании есть туз в рукаве в виде огромного месторождения Сухой Лог, доказанные и вероятные запасы которого составляют 40 млн. унций в золотом эквиваленте. Это целых 38% от всех текущих запасов. Но нужно понимать, что разработка проекта находится еще в зачаточной стадии, а запуск планируется после 2027 года. Кроме того, есть риск того, что проблемы с доступом к иностранной технике могут сдвинуть сроки реализации проектов и снизить эффективность компании в целом.

✔️ Соотношение чистый долг/EBITDA для Полюса составляет 0,6. Долговая нагрузка комфортная. Чистая рентабельность в 46% дает большой запас прочности и возможности для маневра в случае необходимости.

❓Кто теперь купит золото?

Полюс может испытать сложности с реализацией своей продукции, как на уровне объемов, так и на уровне цен. Ранее компании РФ продавали золото коммерческим банкам, которые вывозили его заграницу. Сейчас же, когда многие крупные банки попали под санкции, экспортные каналы для них закрылись. Но с другой стороны на рынок золота вышел ЦБ, который приобретает желтый металл у добывающих компаний по "договорной цене". Сложно сказать, насколько справедлива такая цена, скорее всего в ней заложен дисконт к рынку. Так, например, по данным золотодобытчика Petropavlovsk #POGR, ЦБ покупал у него золото с дисконтом в 16% к мировым ценам.

📈Недавно в правительстве начали прорабатывать инициативу, связанную с привязкой рубля к золоту. В долгосрочной перспективе это может привести к росту внутреннего спроса, что поддержит компании данного сектора.

❗️Недавно Полюс пополнил список эмитентов, отказавшихся раскрывать квартальную отчетность. Это негативный сигнал, остается надеяться, что данные действия носят кратковременный характер и в дальнейшем публикация квартальных результатов возобновится.

🧐 Вывод

Продажа золота с дисконтом несомненно приведет к снижению маржи в ближайшей перспективе. Однако, добытчикам сейчас важнее иметь возможность реализовать объемы. Маржинальность Полюса будет находиться под давлением сразу из-за нескольких факторов, однако она настолько высока, что компания с высокой долей вероятности останется прибыльной и устойчивой, а трудности будут носить лишь временный характер. Свою долю в бизнесе продолжаю удерживать.

#PLZL

⚠️Не является индивидуальной инвестиционной рекомендацией

@investokrat

📖 Традиционно золото считается главным защитным активом в периоды рыночных спадов и высокой инфляции. А сейчас мы находимся именно в такой ситуации, причем не только в РФ, а по всему миру. Сможет ли золото и в этот раз стать убежищем для инвесторов?

🤔 Однозначно ответить на данный вопрос сложно, но если смотреть исторически, то мат. ожидание на нашей стороне. Я обычно стараюсь покупать не золото напрямую, а акции компаний, которые этот металл добывают. Такие идеи помимо роста котировок принесут еще и денежный поток в виде дивидендов. Но, к сожалению, на практике это не всегда так работает. Чтобы получить максимум акционерной стоимости от роста золотых цен, нужно выбирать самые рентабельные и финансово стабильные компании. Поэтому сегодня речь пойдет о бизнесе Полюс золото.

✅ Ключевые факты о компании:

✔️ Полюс - крупнейший в мире золотодобытчик по объему доказанных и вероятных запасов: 104 млн. унций. Оцененные и выявленные запасы составляют 204 млн. унций. Для сравнения, за весь 2021 год компания произвела лишь 2,7 млн. унций.

✔️ Полюс - одна из лучших в мире золотодобывающих компаний с точки зрения себестоимости. Денежные затраты на производство одной унции в 2021 году составляли 405$. При средневзвешенной цене реализации в 1798$ такая себестоимость позволяет рассчитывать на значительную маржу. Рентабельность по EBITDA в 2021 году составила 71%! Таким цифрам могут позавидовать даже IT компании!

✔️ Все ключевые активы (Олимпиада, Наталка, Благодатное и прочие) находятся на территории России (в отличие от Полиметалла #POLY). Также у компании есть туз в рукаве в виде огромного месторождения Сухой Лог, доказанные и вероятные запасы которого составляют 40 млн. унций в золотом эквиваленте. Это целых 38% от всех текущих запасов. Но нужно понимать, что разработка проекта находится еще в зачаточной стадии, а запуск планируется после 2027 года. Кроме того, есть риск того, что проблемы с доступом к иностранной технике могут сдвинуть сроки реализации проектов и снизить эффективность компании в целом.

✔️ Соотношение чистый долг/EBITDA для Полюса составляет 0,6. Долговая нагрузка комфортная. Чистая рентабельность в 46% дает большой запас прочности и возможности для маневра в случае необходимости.

❓Кто теперь купит золото?

Полюс может испытать сложности с реализацией своей продукции, как на уровне объемов, так и на уровне цен. Ранее компании РФ продавали золото коммерческим банкам, которые вывозили его заграницу. Сейчас же, когда многие крупные банки попали под санкции, экспортные каналы для них закрылись. Но с другой стороны на рынок золота вышел ЦБ, который приобретает желтый металл у добывающих компаний по "договорной цене". Сложно сказать, насколько справедлива такая цена, скорее всего в ней заложен дисконт к рынку. Так, например, по данным золотодобытчика Petropavlovsk #POGR, ЦБ покупал у него золото с дисконтом в 16% к мировым ценам.

📈Недавно в правительстве начали прорабатывать инициативу, связанную с привязкой рубля к золоту. В долгосрочной перспективе это может привести к росту внутреннего спроса, что поддержит компании данного сектора.

❗️Недавно Полюс пополнил список эмитентов, отказавшихся раскрывать квартальную отчетность. Это негативный сигнал, остается надеяться, что данные действия носят кратковременный характер и в дальнейшем публикация квартальных результатов возобновится.

🧐 Вывод

Продажа золота с дисконтом несомненно приведет к снижению маржи в ближайшей перспективе. Однако, добытчикам сейчас важнее иметь возможность реализовать объемы. Маржинальность Полюса будет находиться под давлением сразу из-за нескольких факторов, однако она настолько высока, что компания с высокой долей вероятности останется прибыльной и устойчивой, а трудности будут носить лишь временный характер. Свою долю в бизнесе продолжаю удерживать.

#PLZL

⚠️Не является индивидуальной инвестиционной рекомендацией

@investokrat

{kind=link}

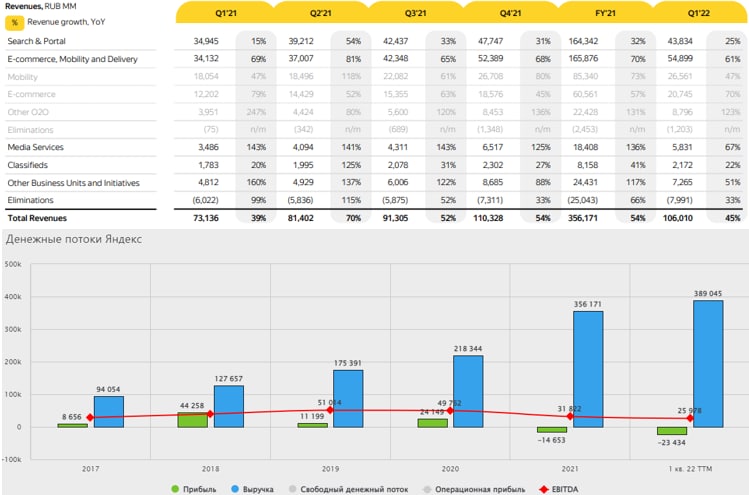

Выдержит ли Яндекс удар от санкций?

💻В РФ не так много IT компаний, среди крупных можно выделить Яндекс #YNDX, VK #VKCO, OZON #OZON и Positive Technologies #POSI. Как изменится бизнес Озона мы уже разобрали, поговорили про компанию Positive. Сегодня разберем отчет Яндекса и посмотрим, насколько оптимистично настроен менеджмент и какие перспективы у компании.

📉 К сожалению, большинство представителей российской IT индустрии торгуются в виде депозитарных расписок, что в нынешней реальности только добавляет рисков. Но цены по многим компаниям уже вполне привлекательные, все вышеперечисленные акции с начала года скорректировались на 55-60%, только POSI держится пока в зеленой зоне.

Вернемся к Яндексу, отчет за 1 квартал вышел вполне приличный. Выручка выросла на 45% г/г, EBITDA снизилась в годовом выражении на 88%, но это было связано с разовыми факторами. В феврале-марте, чтобы удержать специалистов было принято решение выплатить дополнительную ЗП, что увеличило издержки в этом периоде.

❓Что будет с рекламным бизнесом?

Основную часть денег приносит именно рекламный сегмент, откуда они уже перераспределяются по другим направлениям экосистемы. С одной стороны ограничение конкурентов в виде Google и запрещенной в РФ организации должны увеличить спрос на рекламу у Яндекса. С другой стороны, вслед за санкциями из РФ ушли или временно приостановили деятельность крупные международные компании, сократив рекламные бюджеты.

📉Первый квартал в этом смысле не показательный, скорее всего темпы выручки ближе к лету начнут снижаться, а переток рекламодателей из РФ не сильно спасет ситуацию. Но это пока лишь прогнозы, дождемся фактов.

❓Что будет с сегментом такси и каршеринга?

Не так давно вышла новость о том, что Яндексу придется сократить на 35% парк автомобилей из-за повышения цен аренды со стороны лизинговых компаний. Пропорционально поднять тарифы на аренду достаточно сложно, тогда резко снизится спрос, приходится чем-то жертвовать.

Данный сегмент второй по размеру генерируемой EBITDA. Сейчас, правда, решили объединить сегменты транспортные и e-commerce в один "E-commerce, Mobility and Delivery", теперь операционные доходы портит Yandex.Market.

❓Что будет с сегментом e-commerce?

Яндекс выкупил у Сбера пару лет назад долю в этом бизнесе после не очень удачного СП. Яндекс.Маркет ключевой и один из самых быстрорастущих в экосистеме. На него делается значительная ставка и тратится огромное количество денег. Это необходимо для завоевания бОльшей доли рынка, пока он еще формируется.

Крупнейшие конкуренты в лице OZON, Сбера, Детского мира и других, развивающих маркетплейсы, тоже тратят значительные средства на рекламу и продвижение своих площадок. Тут выиграет тот, у кого деньги закончатся в последнюю очередь. Тем не менее, запас прочности пока остается у каждого.

📊 В текущей ситуации, чтобы сохранять ядро бизнеса приходится чем-то жертвовать, так Яндекс продал Дзен и Новости одному из конкурентов - VK. Возможно, это не последняя сделка в данном секторе, сейчас все будут стремиться избавиться от не совсем профильных активов, чтобы сохранять средства.

P/S = 1,63 - так дешево бизнес еще никогда не стоил. Но это не просто рыночная неэффективность, тому есть объяснение и выше мы разобрали некоторые негативные факторы.

📈 Несмотря на весь нависающий негатив, долгосрочно бизнес выглядит вполне устойчиво, но на локальном рынке компании сложно будет получить справедливую оценку на уровне аналогов. Сейчас менеджмент рассматривает возможность листинга на еще одной крупной международной бирже, кроме Nasdaq, какой именно пока не сказано, возможно это будет Китай. Я продолжаю удерживать свою долю, даже хочу немного докупить, но планирую дождаться отчета за 2 квартал и более детальной информации о листинге акций.

❤️ Друзья, ваши лайки - лучшая мотивация для продолжения наших разборов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💻В РФ не так много IT компаний, среди крупных можно выделить Яндекс #YNDX, VK #VKCO, OZON #OZON и Positive Technologies #POSI. Как изменится бизнес Озона мы уже разобрали, поговорили про компанию Positive. Сегодня разберем отчет Яндекса и посмотрим, насколько оптимистично настроен менеджмент и какие перспективы у компании.

📉 К сожалению, большинство представителей российской IT индустрии торгуются в виде депозитарных расписок, что в нынешней реальности только добавляет рисков. Но цены по многим компаниям уже вполне привлекательные, все вышеперечисленные акции с начала года скорректировались на 55-60%, только POSI держится пока в зеленой зоне.

Вернемся к Яндексу, отчет за 1 квартал вышел вполне приличный. Выручка выросла на 45% г/г, EBITDA снизилась в годовом выражении на 88%, но это было связано с разовыми факторами. В феврале-марте, чтобы удержать специалистов было принято решение выплатить дополнительную ЗП, что увеличило издержки в этом периоде.

❓Что будет с рекламным бизнесом?

Основную часть денег приносит именно рекламный сегмент, откуда они уже перераспределяются по другим направлениям экосистемы. С одной стороны ограничение конкурентов в виде Google и запрещенной в РФ организации должны увеличить спрос на рекламу у Яндекса. С другой стороны, вслед за санкциями из РФ ушли или временно приостановили деятельность крупные международные компании, сократив рекламные бюджеты.

📉Первый квартал в этом смысле не показательный, скорее всего темпы выручки ближе к лету начнут снижаться, а переток рекламодателей из РФ не сильно спасет ситуацию. Но это пока лишь прогнозы, дождемся фактов.

❓Что будет с сегментом такси и каршеринга?

Не так давно вышла новость о том, что Яндексу придется сократить на 35% парк автомобилей из-за повышения цен аренды со стороны лизинговых компаний. Пропорционально поднять тарифы на аренду достаточно сложно, тогда резко снизится спрос, приходится чем-то жертвовать.

Данный сегмент второй по размеру генерируемой EBITDA. Сейчас, правда, решили объединить сегменты транспортные и e-commerce в один "E-commerce, Mobility and Delivery", теперь операционные доходы портит Yandex.Market.

❓Что будет с сегментом e-commerce?

Яндекс выкупил у Сбера пару лет назад долю в этом бизнесе после не очень удачного СП. Яндекс.Маркет ключевой и один из самых быстрорастущих в экосистеме. На него делается значительная ставка и тратится огромное количество денег. Это необходимо для завоевания бОльшей доли рынка, пока он еще формируется.

Крупнейшие конкуренты в лице OZON, Сбера, Детского мира и других, развивающих маркетплейсы, тоже тратят значительные средства на рекламу и продвижение своих площадок. Тут выиграет тот, у кого деньги закончатся в последнюю очередь. Тем не менее, запас прочности пока остается у каждого.

📊 В текущей ситуации, чтобы сохранять ядро бизнеса приходится чем-то жертвовать, так Яндекс продал Дзен и Новости одному из конкурентов - VK. Возможно, это не последняя сделка в данном секторе, сейчас все будут стремиться избавиться от не совсем профильных активов, чтобы сохранять средства.

P/S = 1,63 - так дешево бизнес еще никогда не стоил. Но это не просто рыночная неэффективность, тому есть объяснение и выше мы разобрали некоторые негативные факторы.

📈 Несмотря на весь нависающий негатив, долгосрочно бизнес выглядит вполне устойчиво, но на локальном рынке компании сложно будет получить справедливую оценку на уровне аналогов. Сейчас менеджмент рассматривает возможность листинга на еще одной крупной международной бирже, кроме Nasdaq, какой именно пока не сказано, возможно это будет Китай. Я продолжаю удерживать свою долю, даже хочу немного докупить, но планирую дождаться отчета за 2 квартал и более детальной информации о листинге акций.

❤️ Друзья, ваши лайки - лучшая мотивация для продолжения наших разборов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛒 Лента: выручка растет, а прибыль падает

📊 Лента опубликовала результаты 1 квартала 2022 года. Результаты получились смешанными.

👍 Позитивные моменты:

📈 Выручка выросла на 23,4% г/г.

📈 Валовая прибыль выросла еще сильнее, на 28,2% г/г. Это говорит о том, что компания хорошо поработала над себестоимостью закупаемой продукции.

📈 Рост выручки подкрепляется положительной динамикой LFL продаж (+7,8%) и увеличением среднего чека (+9,4%). Вот вам и защита от инфляции в цифрах, но пока еще лишь за 1 квартал.

📈 Трансформация бизнеса продолжается. Количество гипермаркетов (формат которых теряет популярность) не увеличивается. При этом количество магазинов в формате "у дома" растет. В первом квартале было открыто 44 таких точки, а год к году их количество увеличилось почти в 4 раза, в том числе благодаря приобретению сетей "Билла" и "Семья". Тем не менее, до полноценной трансформации еще далеко, доля гипермаркетов в структуре выручки все еще очень велика и составляет 79%.

📈 Продолжает активно развиваться онлайн сегмент, прирастая по выручке на 184,2% год к году. Наибольший прирост обеспечивает сервис "Лента Онлайн", а также консолидация "Утконоса", который теперь тоже учитывается, как часть онлайн сегмента.

👎 Негативные моменты:

📉 Каждая следующая строка прибыли после валовой демонстрирует все более слабую динамику. EBITDA выросла всего лишь на 3,4%. А дальше еще хуже: операционная прибыль снизилась на 11%, а чистая прибыль и вовсе на 44,2%.

❗️Главной причиной такого снижения стал опережающий рост расходов: на оплату труда (+46,3%), аренду (+81,7%), функционирование магазинов (+33%) и рекламу (+32%). Сыграли свою роль процессы трансформации и интеграции новых магазинов, которые требуют повышенных затрат.

📉 На 13% подрос чистый долг, а соотношение чистый долг/EBITDA увеличилось с 1,4 до 1,8. При этом общий объем обязательств практически не изменился, а увеличение чистого долга связано с тем, что компания потратила на трансформацию практически половину свободного кэша.

📉 В условиях высокой внешней неопределенности, Лента, как и другие крупные ритейлеры, пересматривает планы по открытию новых магазинов и приостанавливает публикацию прогнозов.

🧐 Вывод

📊Лента находится в процессе трансформации, однако процесс еще далек от завершения. Именно в этом сейчас и кроется главный риск бизнеса, оказавшегося между двух огней. С одной стороны трансформация отнимает большое количество средств и приводит к росту расходов, что в текущих условиях может стать непозволительной роскошью. А с другой стороны, если трансформацию сильно замедлить или остановить, есть риск остаться устаревшей сетью гипермаркетов. Поэтому, на мой взгляд, сейчас предпочтение в секторе ритейла лучше отдать более стабильным игрокам, таким как X5 #FIVE (разбор) и Магнит#MGNT (разбор, скоро выйдет обновленная версия с изменениями после начала спец. операции).

#LENT

❤️ Друзья, ваши лайки - лучшая мотивация для продолжения наших разборов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Лента опубликовала результаты 1 квартала 2022 года. Результаты получились смешанными.

👍 Позитивные моменты:

📈 Выручка выросла на 23,4% г/г.

📈 Валовая прибыль выросла еще сильнее, на 28,2% г/г. Это говорит о том, что компания хорошо поработала над себестоимостью закупаемой продукции.

📈 Рост выручки подкрепляется положительной динамикой LFL продаж (+7,8%) и увеличением среднего чека (+9,4%). Вот вам и защита от инфляции в цифрах, но пока еще лишь за 1 квартал.

📈 Трансформация бизнеса продолжается. Количество гипермаркетов (формат которых теряет популярность) не увеличивается. При этом количество магазинов в формате "у дома" растет. В первом квартале было открыто 44 таких точки, а год к году их количество увеличилось почти в 4 раза, в том числе благодаря приобретению сетей "Билла" и "Семья". Тем не менее, до полноценной трансформации еще далеко, доля гипермаркетов в структуре выручки все еще очень велика и составляет 79%.

📈 Продолжает активно развиваться онлайн сегмент, прирастая по выручке на 184,2% год к году. Наибольший прирост обеспечивает сервис "Лента Онлайн", а также консолидация "Утконоса", который теперь тоже учитывается, как часть онлайн сегмента.

👎 Негативные моменты:

📉 Каждая следующая строка прибыли после валовой демонстрирует все более слабую динамику. EBITDA выросла всего лишь на 3,4%. А дальше еще хуже: операционная прибыль снизилась на 11%, а чистая прибыль и вовсе на 44,2%.

❗️Главной причиной такого снижения стал опережающий рост расходов: на оплату труда (+46,3%), аренду (+81,7%), функционирование магазинов (+33%) и рекламу (+32%). Сыграли свою роль процессы трансформации и интеграции новых магазинов, которые требуют повышенных затрат.

📉 На 13% подрос чистый долг, а соотношение чистый долг/EBITDA увеличилось с 1,4 до 1,8. При этом общий объем обязательств практически не изменился, а увеличение чистого долга связано с тем, что компания потратила на трансформацию практически половину свободного кэша.

📉 В условиях высокой внешней неопределенности, Лента, как и другие крупные ритейлеры, пересматривает планы по открытию новых магазинов и приостанавливает публикацию прогнозов.

🧐 Вывод

📊Лента находится в процессе трансформации, однако процесс еще далек от завершения. Именно в этом сейчас и кроется главный риск бизнеса, оказавшегося между двух огней. С одной стороны трансформация отнимает большое количество средств и приводит к росту расходов, что в текущих условиях может стать непозволительной роскошью. А с другой стороны, если трансформацию сильно замедлить или остановить, есть риск остаться устаревшей сетью гипермаркетов. Поэтому, на мой взгляд, сейчас предпочтение в секторе ритейла лучше отдать более стабильным игрокам, таким как X5 #FIVE (разбор) и Магнит#MGNT (разбор, скоро выйдет обновленная версия с изменениями после начала спец. операции).

#LENT

❤️ Друзья, ваши лайки - лучшая мотивация для продолжения наших разборов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧲 Магнит: рисков меньше - цена выше

Мы уже разбирали Магнит в рамках отчета за 2021 год. Сегодня посмотрим на результаты 1 квартала 2022 года и поразмышляем о том, как себя будет чувствовать компания в новой реальности.

Начнем с того, что отчет вышел позитивным и, пожалуй, лучшим среди конкурентов.

📈 Выручка выросла на 37,7% г/г (без учета покупки Дикси на 18,5%).

📈 LFL продажи выросли на 12% г/г, а средний чек на 11,1%.

По данным показателям удалось опередить главных конкурентов в лице X5 #FIVE и Ленты #LENT, отчеты которых мы тоже недавно разобрали.

📌 По итогам квартала Магнит смог сохранить чистую прибыль на том же уровне (год к году), несмотря на отрицательные курсовые разницы. Менеджмент хорошо поработал над эффективностью и расходами в этом квартале, показатели рентабельности хоть и снизились, но не так сильно, как у других представителей сектора.

🧨Но в каждой бочке с медом всегда есть ложка дегтя и порой даже не одна:

📉 Продолжает расти долговая нагрузка. Соотношение чистый долг/EBITDA достигло 1,6 (с учетом арендных обязательств - 3). Пока мультипликатор в пределах нормы, но рост чистого долга, продолжающийся уже не первый квартал, немного настораживает.

Если капнуть чуть глубже структуру долга, то долгосрочные кредиты и займы снизились с 205,3 млрд. до 146,9 млрд. кв/кв. Краткосрочные выросли с 65,1 до 173,8 млрд. Такая тенденция связана с повышенными капитальными затратами на открытие новых магазинов и редизайн старых. Краткосрочные кредиты придется рефинансировать в течение следующих 12 месяцев, скорее всего под двузначную процентную ставку, что увеличит расходы на обслуживание займов.

📉 С точки зрения развития онлайн бизнеса Магнит несколько запоздал относительно конкурентов и сейчас сильном отстает. GMV (оборот) кратно растет из-за низкой базы, но пока составляет всего лишь 1,7% от всей выручки компании.

💸🤔 Многие инвесторы ждали от компании выплаты дивидендов по итогам 2021 года, но чуда не произошло. Скорее всего это связано с тем, что основной акционер Магнита Marathon Group имеет оффшорные структуры на Кипре, куда невозможно будет перевести эти средства из-за ситуации. Но можно посмотреть на эту новость и с другой стороны: невыплаченные дивиденды можно потратить на снижение долговой нагрузки или выкуп торговой сети у одной из уходящих из России иностранных компаний. Сейчас как раз прорабатывается законопроект, который позволит увеличивать свою долю на рынке выше установленных ФАС 25%, за счет таких приобретений.

🧮 Мультипликаторы

Показатель EV/EBITDA для Магнита равен 4,9. Это ощутимо больше, чем у конкурентов (У X5 он равен 2, у Ленты 1,6).

Инвесторы платят премию в акциях Магнита по нескольким причинам: за его сильные показатели, за ориентацию бизнеса на массовые слои населения (что предпочтительней для продуктового ритейлера в условиях снижения доходов среднего класса), ну и конечно же за российскую прописку (чего не скажешь об X5).

🧐 Магнит сейчас нельзя назвать недооцененным, но по совокупности факторов и рисков, на мой взгляд, это сейчас лучший выбор в секторе продуктового ритейла. Конкуренцию ему способен составить только X5 в случае перерегистрации в РФ.

#MGNT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Мы уже разбирали Магнит в рамках отчета за 2021 год. Сегодня посмотрим на результаты 1 квартала 2022 года и поразмышляем о том, как себя будет чувствовать компания в новой реальности.

Начнем с того, что отчет вышел позитивным и, пожалуй, лучшим среди конкурентов.

📈 Выручка выросла на 37,7% г/г (без учета покупки Дикси на 18,5%).

📈 LFL продажи выросли на 12% г/г, а средний чек на 11,1%.

По данным показателям удалось опередить главных конкурентов в лице X5 #FIVE и Ленты #LENT, отчеты которых мы тоже недавно разобрали.

📌 По итогам квартала Магнит смог сохранить чистую прибыль на том же уровне (год к году), несмотря на отрицательные курсовые разницы. Менеджмент хорошо поработал над эффективностью и расходами в этом квартале, показатели рентабельности хоть и снизились, но не так сильно, как у других представителей сектора.

🧨Но в каждой бочке с медом всегда есть ложка дегтя и порой даже не одна:

📉 Продолжает расти долговая нагрузка. Соотношение чистый долг/EBITDA достигло 1,6 (с учетом арендных обязательств - 3). Пока мультипликатор в пределах нормы, но рост чистого долга, продолжающийся уже не первый квартал, немного настораживает.

Если капнуть чуть глубже структуру долга, то долгосрочные кредиты и займы снизились с 205,3 млрд. до 146,9 млрд. кв/кв. Краткосрочные выросли с 65,1 до 173,8 млрд. Такая тенденция связана с повышенными капитальными затратами на открытие новых магазинов и редизайн старых. Краткосрочные кредиты придется рефинансировать в течение следующих 12 месяцев, скорее всего под двузначную процентную ставку, что увеличит расходы на обслуживание займов.

📉 С точки зрения развития онлайн бизнеса Магнит несколько запоздал относительно конкурентов и сейчас сильном отстает. GMV (оборот) кратно растет из-за низкой базы, но пока составляет всего лишь 1,7% от всей выручки компании.

💸🤔 Многие инвесторы ждали от компании выплаты дивидендов по итогам 2021 года, но чуда не произошло. Скорее всего это связано с тем, что основной акционер Магнита Marathon Group имеет оффшорные структуры на Кипре, куда невозможно будет перевести эти средства из-за ситуации. Но можно посмотреть на эту новость и с другой стороны: невыплаченные дивиденды можно потратить на снижение долговой нагрузки или выкуп торговой сети у одной из уходящих из России иностранных компаний. Сейчас как раз прорабатывается законопроект, который позволит увеличивать свою долю на рынке выше установленных ФАС 25%, за счет таких приобретений.

🧮 Мультипликаторы

Показатель EV/EBITDA для Магнита равен 4,9. Это ощутимо больше, чем у конкурентов (У X5 он равен 2, у Ленты 1,6).

Инвесторы платят премию в акциях Магнита по нескольким причинам: за его сильные показатели, за ориентацию бизнеса на массовые слои населения (что предпочтительней для продуктового ритейлера в условиях снижения доходов среднего класса), ну и конечно же за российскую прописку (чего не скажешь об X5).

🧐 Магнит сейчас нельзя назвать недооцененным, но по совокупности факторов и рисков, на мой взгляд, это сейчас лучший выбор в секторе продуктового ритейла. Конкуренцию ему способен составить только X5 в случае перерегистрации в РФ.

#MGNT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

🧰 Дописан заключительный разбор. За последние 2 месяца мы проанализировали все основные сектора экономики РФ, сравнили компании между собой, выделили лидеров и отстающих. Многие смотрят только на мультипликаторы, но сейчас такой анализ не всегда работает, нужно понимать географию бизнеса, возможные риски, влияние санкций и новые точки роста для ряда эмитентов.

🔥Сегодня в закрытом клубе опубликовал пост (ниже скрин того, что влезло) со ссылками на все основные разборы секторов, если вы являетесь подписчиком, рекомендую с ними ознакомиться за выходные. Там все компании приведены в сравнении друг с другом с обзором основных драйверов роста, падения, рисков банкротства и многое другое.

✅Всем членам закрытого клуба будут доступны:

🧰 Мои портфели с разными стратегиями инвестирования (Долгосрок, РФ и Всепогодный)

📝 Оперативная информация по новым идеям на рынках

📊 Информация обо всех моих сделках с описанием идеи

📈 Анализ отдельных эмитентов и секторов

🎥 Закрытые онлайн встречи (2 раза в месяц) с разборами инвест. идей, компаний, портфелей и ключевых событий на рынке

🧾 Таблицы с моими целевыми уровнями по активам РФ и США

👨👨👦 Закрытый чат в рамках клуба

🎞 Записи всех прошедших мероприятий

💎 Анализ активов в режиме онлайн. Встречаемся онлайн и обсуждаем рыночную ситуацию, сделки, идеи на покупку и анализируем компании.

Актуальные тарифы:

1 месяц - 800 руб.

3 месяца - 2100 руб (700 руб/мес).

6 месяцев - 3000 руб (500 руб/мес).

12 месяцев - 5000 руб (417 руб).

⚠️ Если в течение 1 недели с момента подписки вы поймете, что информация в закрытом клубе не несет для вас пользы, я верну полную сумму обратно.

Для вступления в клуб пишите мне в ЛС фразу "Хочу в клуб":

@AvedikovG.

Всем успешных инвестиций!

🔥Сегодня в закрытом клубе опубликовал пост (ниже скрин того, что влезло) со ссылками на все основные разборы секторов, если вы являетесь подписчиком, рекомендую с ними ознакомиться за выходные. Там все компании приведены в сравнении друг с другом с обзором основных драйверов роста, падения, рисков банкротства и многое другое.

✅Всем членам закрытого клуба будут доступны:

🧰 Мои портфели с разными стратегиями инвестирования (Долгосрок, РФ и Всепогодный)

📝 Оперативная информация по новым идеям на рынках

📊 Информация обо всех моих сделках с описанием идеи

📈 Анализ отдельных эмитентов и секторов

🎥 Закрытые онлайн встречи (2 раза в месяц) с разборами инвест. идей, компаний, портфелей и ключевых событий на рынке

🧾 Таблицы с моими целевыми уровнями по активам РФ и США

👨👨👦 Закрытый чат в рамках клуба

🎞 Записи всех прошедших мероприятий

💎 Анализ активов в режиме онлайн. Встречаемся онлайн и обсуждаем рыночную ситуацию, сделки, идеи на покупку и анализируем компании.

Актуальные тарифы:

1 месяц - 800 руб.

3 месяца - 2100 руб (700 руб/мес).

6 месяцев - 3000 руб (500 руб/мес).

12 месяцев - 5000 руб (417 руб).

⚠️ Если в течение 1 недели с момента подписки вы поймете, что информация в закрытом клубе не несет для вас пользы, я верну полную сумму обратно.

Для вступления в клуб пишите мне в ЛС фразу "Хочу в клуб":

@AvedikovG.

Всем успешных инвестиций!

{kind=link}

📢Обзор новостей фондового рынка за неделю

💵 #USDRUB. Доллар на минувшей неделе вернулся к отметкам начала 2020 года, 5 мая биржевой курс доходил до уровня 65 руб. Я на прошлой неделе был в Киргизии, так вот там, чтобы поменять рубли на доллары (кэш) курс в среднем находился на уровне 87-90 рублей, думаю, что это более-менее справедливая оценка, если исключить искусственное сдерживание на нашем рынке.

📌В Киргизии достаточно легко сделать карту местного банка (VISA или Mastercard, которой платить можно в любой точке мира), для ее получения необходимо оформить регистрацию на 6 месяцев и с ней прийти в любой банк. Думаю, что на фоне спроса скоро появятся специальные агентства, которые будут оказывать подобные услуги. Кстати, лететь в эту страну можно по паспорту РФ, по нему же можно открыть счет в банке. У меня этого сделать не получилось, к сожалению, я попал на праздничные дни, когда все было закрыто.

🛢 Нефть марки BRENT снова пробила отметку в $110 на новостях о том, что в ЕС планируют наложить эмбарго на импорт нефти из РФ. Венгрия не согласилась идти на такой шаг, что затормозило весь процесс. В моменте российское черное золото марки URALS торгуется с дисконтом, но как долго данная скидка продержится? Юрий Козлов, автор канала "Инвестируй или проиграешь" на днях написал интересный пост на эту тему: "Скидки на российскую нефть - это ненадолго?", рекомендую всем прочитать. Также у него на канале есть ряд интересных статей с разбором недавних событий:

🔸 Какие страны отказались и согласились платить за российский газ рублями?

🔸 Общение с топ-менеджментом Мосбиржи: что ждёт российский фондовый рынок?

🔸 Олег Дерипаска: тезисы интервью

🔸 ЛСР: актуализация инвестиционной идеи в новой реальности

📉Индекс Мосбиржи остался около уровня 2400 пунктов. Новые санкции уже не оказывают значительного давления на котировки акций, многие инвесторы выработали иммунитет, а спекулянтам возможность шортить по-прежнему закрыта. Думаю, что до появления каких-то позитивных новостей в отношении спец. операции мы так и будем двигаться во флэте. Могут быть отдельные взлеты и падения только на новостях по дивидендам, пример Ленэнерго #LSNGP показательный, за неделю котировки выросли со 135 до 152 руб. после объявления дивов в размере 21,2 руб. Волатильности индексу могут добавить крупные российские фонды, в случае ребалансировки, и ЦБ, если продолжит снижать ставку.

🚢 Совкофлот #FLOT может продать часть своего флота. Такая новость активно обсуждалась на прошлой неделе, причем, многие ее восприняли, как негатив, но давайте попробуем разобраться в ситуации. В первую очередь здесь идет речь о судах, которые не могут полноценно эксплуатироваться из-за введенных санкций против компании. У СКФ приличная долговая нагрузка ND/EBITDA = 3,5, в абсолютном выражении чистый долг превышает $2,5 млрд. Средства от продажи имущества пойдут как раз на гашение этого долга, что не так уж и плохо, с учетом того, что эти суда работали именно на европейском направлении и сейчас прибыли не приносят, но требуют обслуживания. Часть зарубежных компаний откажется от услуг Совкомфлота (Shell, например, уже приостановила работу с СКФ), поэтому иметь на балансе такой большой флот не имеет экономического смысла. Главный вопрос, по какой цене получится реализовать данные суда, но покупатели уже есть со стороны Китая и Дубая.

📊 Вышла еще одна абсурдная новость о том, что сенат Конгресса США одобрил антикартельный законопроект, допускающий иски против ОПЕК. Грубо говоря, если ОПЕК+ будет, как и раньше сдерживать объем добычи, что приводит к росту цен на нефть (благодаря которому, кстати, США и стала нетто экспортером), то США смогут подавать на них в суд за это 🧐. Американцы уже не знают, что предпринимать, чтобы сдержать инфляцию, которая приводит к вынужденному подъему ставок. Эра гегемонии штатов подходит к концу, по всей видимости, осталось только дождаться действий Китая, какую сторону займет он.

❤️ Друзья, ваши лайки - лучшая мотивация для продолжения наших аналитических разборов компаний, новостей и секторов экономики.

💵 #USDRUB. Доллар на минувшей неделе вернулся к отметкам начала 2020 года, 5 мая биржевой курс доходил до уровня 65 руб. Я на прошлой неделе был в Киргизии, так вот там, чтобы поменять рубли на доллары (кэш) курс в среднем находился на уровне 87-90 рублей, думаю, что это более-менее справедливая оценка, если исключить искусственное сдерживание на нашем рынке.

📌В Киргизии достаточно легко сделать карту местного банка (VISA или Mastercard, которой платить можно в любой точке мира), для ее получения необходимо оформить регистрацию на 6 месяцев и с ней прийти в любой банк. Думаю, что на фоне спроса скоро появятся специальные агентства, которые будут оказывать подобные услуги. Кстати, лететь в эту страну можно по паспорту РФ, по нему же можно открыть счет в банке. У меня этого сделать не получилось, к сожалению, я попал на праздничные дни, когда все было закрыто.

🛢 Нефть марки BRENT снова пробила отметку в $110 на новостях о том, что в ЕС планируют наложить эмбарго на импорт нефти из РФ. Венгрия не согласилась идти на такой шаг, что затормозило весь процесс. В моменте российское черное золото марки URALS торгуется с дисконтом, но как долго данная скидка продержится? Юрий Козлов, автор канала "Инвестируй или проиграешь" на днях написал интересный пост на эту тему: "Скидки на российскую нефть - это ненадолго?", рекомендую всем прочитать. Также у него на канале есть ряд интересных статей с разбором недавних событий:

🔸 Какие страны отказались и согласились платить за российский газ рублями?

🔸 Общение с топ-менеджментом Мосбиржи: что ждёт российский фондовый рынок?

🔸 Олег Дерипаска: тезисы интервью

🔸 ЛСР: актуализация инвестиционной идеи в новой реальности

📉Индекс Мосбиржи остался около уровня 2400 пунктов. Новые санкции уже не оказывают значительного давления на котировки акций, многие инвесторы выработали иммунитет, а спекулянтам возможность шортить по-прежнему закрыта. Думаю, что до появления каких-то позитивных новостей в отношении спец. операции мы так и будем двигаться во флэте. Могут быть отдельные взлеты и падения только на новостях по дивидендам, пример Ленэнерго #LSNGP показательный, за неделю котировки выросли со 135 до 152 руб. после объявления дивов в размере 21,2 руб. Волатильности индексу могут добавить крупные российские фонды, в случае ребалансировки, и ЦБ, если продолжит снижать ставку.

🚢 Совкофлот #FLOT может продать часть своего флота. Такая новость активно обсуждалась на прошлой неделе, причем, многие ее восприняли, как негатив, но давайте попробуем разобраться в ситуации. В первую очередь здесь идет речь о судах, которые не могут полноценно эксплуатироваться из-за введенных санкций против компании. У СКФ приличная долговая нагрузка ND/EBITDA = 3,5, в абсолютном выражении чистый долг превышает $2,5 млрд. Средства от продажи имущества пойдут как раз на гашение этого долга, что не так уж и плохо, с учетом того, что эти суда работали именно на европейском направлении и сейчас прибыли не приносят, но требуют обслуживания. Часть зарубежных компаний откажется от услуг Совкомфлота (Shell, например, уже приостановила работу с СКФ), поэтому иметь на балансе такой большой флот не имеет экономического смысла. Главный вопрос, по какой цене получится реализовать данные суда, но покупатели уже есть со стороны Китая и Дубая.

📊 Вышла еще одна абсурдная новость о том, что сенат Конгресса США одобрил антикартельный законопроект, допускающий иски против ОПЕК. Грубо говоря, если ОПЕК+ будет, как и раньше сдерживать объем добычи, что приводит к росту цен на нефть (благодаря которому, кстати, США и стала нетто экспортером), то США смогут подавать на них в суд за это 🧐. Американцы уже не знают, что предпринимать, чтобы сдержать инфляцию, которая приводит к вынужденному подъему ставок. Эра гегемонии штатов подходит к концу, по всей видимости, осталось только дождаться действий Китая, какую сторону займет он.

❤️ Друзья, ваши лайки - лучшая мотивация для продолжения наших аналитических разборов компаний, новостей и секторов экономики.

{kind=link}

💰Дивидендная интрига Газпрома

📊Газпром отчитался по МСФО за 2021 год. Как и ожидалось, результаты получились выдающимися. Рост цен на газ в Европе позволил получить рекордные финансовые результаты, выручка выросла на 62% год к году, а чистая прибыль более чем в 13 раз! Но не будем сильно углубляться в цифры, такой рост отчасти связан с низкой базой 2020 года.

😱 Что будет с дивидендами?

Согласно дивидендной политике, Газпром должен платить 50% от скорректированной чистой прибыли, что предполагает дивиденд около 52 рублей на акцию. По текущим ценам это примерно 22% доходности. Звучит очень интересно, тем более что речь идет о крупнейшей голубой фишке страны. С финансовой точки зрения причин для невыплаты таких дивидендов нет, но внешняя обстановка мягко говоря необычная, что добавляет неопределенности.

📌 В сложившейся ситуации инвесторы опасаются "ловушки" в виде снижения нормы выплат или полной их отмены. Но также стоит учитывать, что дивиденды компаний с государственным участием являются важным средством для наполнения бюджета. Тем более, когда речь идет о компании таких масштабов, как Газпром.

📌 Существуют риски, что голубой гигант может направить сверхприбыль на постройку новых труб в азиатские страны или активизировать программу газификации на внутреннем рынке. Такие опасения не беспочвенны, перенастройка на восток сейчас может быть жизненно необходима и отказаться от планов по увеличению транспортировки объемов в данном направлении нельзя. С другой стороны Газпром за 2021 год заработал денег столько, что их должно хватить и на капекс и на дивиденды.

❓Что ждет бизнес дальше?

В 2022 году у компании есть шанс заработать еще больше. Во-первых, рост спотовых цен отражается на экспортных доходах Газпрома с лагом во времени, поэтому высокие цены 21 года найдут свое отражение только в отчетах за следующие 3 квартала. А во-вторых, на фоне активного обсуждения отказа от российского газа и фактического отказа со стороны некоторых стран (Польша и Болгария) цены продолжают оставаться высокими, это может их удержать на текущих уровнях на весь 2022 год.

🌥 Однако, дальнейшие перспективы (2025+) становятся все более туманными. Если ЕС будет действовать решительно, то поставки на европейский рынок будут постепенно падать. Вопросов здесь пока больше, чем ответов. По текущим данным ЕС не сможет полностью отказаться от импорта газа из РФ в следующие 3-5 лет, которые потребуются на строительство инфраструктуры и поиск новых эспортеров. Но для Газпрома здесь точно не стоит надеяться "на авось", а надо начинать готовиться к худшему уже вчера и предпринимать шаги для диверсификации экспортных доходов.

❓Какие есть пути для Газпрома?

👉 Рост поставок на азиатские рынки и в первую очередь в Китай.

👉 Развитие внутреннего рынка и поиск путей повышения маржинальности на нем, т.к. сейчас на внутреннем рынке газ реализуется по себестоимости практически.

👉 Развитие газопереработки и продажи продуктов с более высокой добавленной стоимостью.

🧐 В любом случае все это требует денег и самое главное - времени, в энергетике быстро ничего не строится. Если доходы за 2022 год вопросов не вызывают, то дальнейшие перспективы пока зависят от большого числа факторов и предсказать их затруднительно. В базовом сценарии мы увидим дивиденд в 52 рубля в этом году и еще более высокий дивиденд по итогам 2022 года. А дальше уже будем ориентироваться по ситуации, сейчас я данную идею уже рассматриваю, как среднесрочную, а не долгосрочную. Свою позицию продолжаю удерживать.

#GAZP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊Газпром отчитался по МСФО за 2021 год. Как и ожидалось, результаты получились выдающимися. Рост цен на газ в Европе позволил получить рекордные финансовые результаты, выручка выросла на 62% год к году, а чистая прибыль более чем в 13 раз! Но не будем сильно углубляться в цифры, такой рост отчасти связан с низкой базой 2020 года.

😱 Что будет с дивидендами?

Согласно дивидендной политике, Газпром должен платить 50% от скорректированной чистой прибыли, что предполагает дивиденд около 52 рублей на акцию. По текущим ценам это примерно 22% доходности. Звучит очень интересно, тем более что речь идет о крупнейшей голубой фишке страны. С финансовой точки зрения причин для невыплаты таких дивидендов нет, но внешняя обстановка мягко говоря необычная, что добавляет неопределенности.

📌 В сложившейся ситуации инвесторы опасаются "ловушки" в виде снижения нормы выплат или полной их отмены. Но также стоит учитывать, что дивиденды компаний с государственным участием являются важным средством для наполнения бюджета. Тем более, когда речь идет о компании таких масштабов, как Газпром.

📌 Существуют риски, что голубой гигант может направить сверхприбыль на постройку новых труб в азиатские страны или активизировать программу газификации на внутреннем рынке. Такие опасения не беспочвенны, перенастройка на восток сейчас может быть жизненно необходима и отказаться от планов по увеличению транспортировки объемов в данном направлении нельзя. С другой стороны Газпром за 2021 год заработал денег столько, что их должно хватить и на капекс и на дивиденды.

❓Что ждет бизнес дальше?

В 2022 году у компании есть шанс заработать еще больше. Во-первых, рост спотовых цен отражается на экспортных доходах Газпрома с лагом во времени, поэтому высокие цены 21 года найдут свое отражение только в отчетах за следующие 3 квартала. А во-вторых, на фоне активного обсуждения отказа от российского газа и фактического отказа со стороны некоторых стран (Польша и Болгария) цены продолжают оставаться высокими, это может их удержать на текущих уровнях на весь 2022 год.

🌥 Однако, дальнейшие перспективы (2025+) становятся все более туманными. Если ЕС будет действовать решительно, то поставки на европейский рынок будут постепенно падать. Вопросов здесь пока больше, чем ответов. По текущим данным ЕС не сможет полностью отказаться от импорта газа из РФ в следующие 3-5 лет, которые потребуются на строительство инфраструктуры и поиск новых эспортеров. Но для Газпрома здесь точно не стоит надеяться "на авось", а надо начинать готовиться к худшему уже вчера и предпринимать шаги для диверсификации экспортных доходов.

❓Какие есть пути для Газпрома?

👉 Рост поставок на азиатские рынки и в первую очередь в Китай.

👉 Развитие внутреннего рынка и поиск путей повышения маржинальности на нем, т.к. сейчас на внутреннем рынке газ реализуется по себестоимости практически.

👉 Развитие газопереработки и продажи продуктов с более высокой добавленной стоимостью.

🧐 В любом случае все это требует денег и самое главное - времени, в энергетике быстро ничего не строится. Если доходы за 2022 год вопросов не вызывают, то дальнейшие перспективы пока зависят от большого числа факторов и предсказать их затруднительно. В базовом сценарии мы увидим дивиденд в 52 рубля в этом году и еще более высокий дивиденд по итогам 2022 года. А дальше уже будем ориентироваться по ситуации, сейчас я данную идею уже рассматриваю, как среднесрочную, а не долгосрочную. Свою позицию продолжаю удерживать.

#GAZP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏠 Циан: история роста с высокими рисками

Циан - один из крупнейших в России онлайн-сервисов для размещения объявлений о покупке, продаже и аренде жилой и коммерческой недвижимости. По данным "РБК исследования рынков" по итогам 2021 года компания занимала второе место на рынке объявлений в сфере недвижимости с долей 20,6%. Еще 5,5% приходилось на платформу N1, которую Циан приобрел в конце года. Первое место с хорошим отрывом занимает "Авито" с долей в 33,4%, а на третьем месте "Яндекс Недвижимость"(13,1%), дальше идут более мелкие игроки.

📊 Бизнес Циана состоит из основного сегмента, который приносит ему 93% выручки, а также инновационных направлений. Основной бизнес включает в себя: платежи за размещение объявлений (61% выручки), лидогенерацию (19%), показ рекламы (10%). Инновационный сегмент включает в себя: ипотечный маркетплейс, аналитику по рынку недвижимости и прочие услуги по сделкам.

📈 Динамика финансовых результатов многообещающая, выручка за последний год увеличилась на 52%, при этом сильнее всего прирастают именно новые направления (+188% г/г), но отчасти это связано с эффектом низкой базы прошлого года.

❌ Но у такого бурного роста есть и обратная сторона, несмотря на внушительную динамику выручки, компания по-прежнему остается убыточной. За такой рост приходится дорого платить, так затраты на маркетинг увеличились на 33%, а зарплаты сотрудникам выросли на 129%, эти две статьи и стали основными факторами, которые в итоге привели к операционному убытку, выросшему год к году почти в 5 раз!

🧮 Сейчас Циан оценивается в 2,6 выручки, это более-менее справедливая оценка, значительно ниже уровня, который был на момент IPO. С момента публичного размещения капитализация компании успела обвалиться в несколько раз.

🧐 Вообще история Циана очень напоминает другую российскую компанию - Озон #OZON, которая активно наращивает долю рынка за счет значительных инвестиций и ее акции также упали в несколько раз после IPO. Но есть одно существенное отличие: если рынок маркетплейсов в России в ближайшие годы почти наверняка продолжит расти высокими темпами, то спрос на недвижимость и темпы строительства могут начать снижаться. На таком рынке Циану будет сложно расти, не говоря уже про выход на положительную рентабельность. Я пока вне позиции, но данные акции могут стать интересными, когда экономика РФ начнет возвращаться к росту.

#CIAN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat