Positive Technologies вышла на биржу

Вчера начались торги акциями компании на бирже с тикером #POSI, с момента открытия цена выросла на 30% до 994,8 руб. Дорого это или нет разберемся в этой статье. Если Вы уже успели стать акционером компании, возможно вам будет интересно следить за ее деятельностью и последними новостями на их официальном канале.

📊О бизнесе

Positive Technologies — специализируется на разработке инновационных решений в сфере информационной безопасности. Штаб-квартира расположена в Москве.

Компания уже много лет помогает совершенствовать безопасность крупным международным игрокам, таким как Cisco, Google, Honeywell, Huawei, Microsoft, Oracle, SAP, Schneider Electric Siemens и др.: исследователи Positive Technologies информируют производителей об уязвимостях в ПО и помогают их устранять.

🧰 Диверсификация по секторам

Основными потребителями продуктов PT является крупный и средней бизнес.

✔️Госорганы - 25%

✔️ТЭК - 17%

✔️Финансы - 17%

✔️Инфраструктура и транспорт - 17%

✔️Телеком и ИТ - 12%

✔️Прочие - 12%

🧰 Диверсификация по продуктам (структура выручки)

✔️MaxPatrol 8 - 40% (Система контроля защищенности и соответствия стандартам)

✔️MaxPatrol SIEM - 33% (Система контроля IT-инфраструктуры и выявления инцидентов информационной безопасности)

✔️PTAF - 8% (Межсетевой экран уровня веб-приложений)

✔️PT ISIM - 5% (рограммно-аппаратный комплекс глубокого анализа технологического трафика)

✔️Прочие - 14%

С точки зрения диверсификации серьезных проблем нет, мы видим небольшой перекос в диверсификации по продуктам, но у MaxPatrol 8 потенциал роста практически исчерпан, а вот у новых продуктов (MaxPatrol VM, PT ISIM, PT NAD и тот же MaxPatrol SIEM) он сохраняется, что в перспективе будет изменять текущую структуру их долей в выручке.

💰Оценка бизнеса

У компании выпущено 60 млн. обыкновенных акций и 6 000 привилегированных акций. При цене закрытия пятницы в 994,8 руб. мы получаем, что капитализация P = 66,4 млрд. руб.

Выручка в 2019 году выросла на 34% г/г, в 2020 году на 60% г/г. По данным за последние 9 месяцев 2021 года рост составляет 25% г/г. При этом, судя по отчетности, 4й квартал самый доходный был в 2020 году. Но до выхода отчета за весь 2021 год представим, что прирост по выручке по итогам года составит 30%, как это было в 3 квартале, обычно последний квартал самый ударный и может показать более высокий результат.

Тогда получаем мультипликатор P/S = 9,2. P/E пока решил не считать, есть интересный момент с налогом на прибыль, если брать только начисленный налог, то за 9 месяцев 2020 года он составил 21,2%, а в за аналогичный период текущего года 49%. Рост более, чем в 2 раза.

В пресс-релизе есть следующая информация: "Чистая прибыль в 3-м квартале 2021 года составила 245 млн. руб. и снизилась на 4% относительно аналогичного периода прошлого года за счет увеличения совокупного расхода по налогу на прибыль в следствие роста эффективной ставки налогообложения...". Пока не до конца ясно, это разовый фактор или с этим придется компании жить дальше. Но налог в 49%..., сами понимаете... Пока остановимся на мультипликаторе P/S.

📊Сравнение с аналогами

Positive Technologies - P/S = 9,2, рост выручки в среднем за 3 года - 41%

Fortinet - P/S = 16,9, рост выручки в среднем за 3 года - 25%

Check Point - P/S = 7,4, рост выручки в среднем за 3 года - 2,3%

Palo Alto Networks P/S = 11,4, рост выручки в среднем за 3 года - 23%

Те компании, что показывают значительный рост выручки, стоят дороже, это справедливо. Positive Technologies оценивается примерно в среднем по сектору, правда, нужно учитывать, что ее бизнес сосредоточен в основном в пределах РФ и международная экспансия в среднесрочной перспективе не планируется.

В целом бизнес достаточно интересный и перспективный. По оценкам менеджмента среднегодовой темп роста продаж в ближайшие 4 года будет на уровне 43%, при этом, рынок кибербезопасности будет расти на 20-25% в год. Если получится реализовать задуманное, то и текущие мультипликаторы не выглядят дорогими.

Вчера начались торги акциями компании на бирже с тикером #POSI, с момента открытия цена выросла на 30% до 994,8 руб. Дорого это или нет разберемся в этой статье. Если Вы уже успели стать акционером компании, возможно вам будет интересно следить за ее деятельностью и последними новостями на их официальном канале.

📊О бизнесе

Positive Technologies — специализируется на разработке инновационных решений в сфере информационной безопасности. Штаб-квартира расположена в Москве.

Компания уже много лет помогает совершенствовать безопасность крупным международным игрокам, таким как Cisco, Google, Honeywell, Huawei, Microsoft, Oracle, SAP, Schneider Electric Siemens и др.: исследователи Positive Technologies информируют производителей об уязвимостях в ПО и помогают их устранять.

🧰 Диверсификация по секторам

Основными потребителями продуктов PT является крупный и средней бизнес.

✔️Госорганы - 25%

✔️ТЭК - 17%

✔️Финансы - 17%

✔️Инфраструктура и транспорт - 17%

✔️Телеком и ИТ - 12%

✔️Прочие - 12%

🧰 Диверсификация по продуктам (структура выручки)

✔️MaxPatrol 8 - 40% (Система контроля защищенности и соответствия стандартам)

✔️MaxPatrol SIEM - 33% (Система контроля IT-инфраструктуры и выявления инцидентов информационной безопасности)

✔️PTAF - 8% (Межсетевой экран уровня веб-приложений)

✔️PT ISIM - 5% (рограммно-аппаратный комплекс глубокого анализа технологического трафика)

✔️Прочие - 14%

С точки зрения диверсификации серьезных проблем нет, мы видим небольшой перекос в диверсификации по продуктам, но у MaxPatrol 8 потенциал роста практически исчерпан, а вот у новых продуктов (MaxPatrol VM, PT ISIM, PT NAD и тот же MaxPatrol SIEM) он сохраняется, что в перспективе будет изменять текущую структуру их долей в выручке.

💰Оценка бизнеса

У компании выпущено 60 млн. обыкновенных акций и 6 000 привилегированных акций. При цене закрытия пятницы в 994,8 руб. мы получаем, что капитализация P = 66,4 млрд. руб.

Выручка в 2019 году выросла на 34% г/г, в 2020 году на 60% г/г. По данным за последние 9 месяцев 2021 года рост составляет 25% г/г. При этом, судя по отчетности, 4й квартал самый доходный был в 2020 году. Но до выхода отчета за весь 2021 год представим, что прирост по выручке по итогам года составит 30%, как это было в 3 квартале, обычно последний квартал самый ударный и может показать более высокий результат.

Тогда получаем мультипликатор P/S = 9,2. P/E пока решил не считать, есть интересный момент с налогом на прибыль, если брать только начисленный налог, то за 9 месяцев 2020 года он составил 21,2%, а в за аналогичный период текущего года 49%. Рост более, чем в 2 раза.

В пресс-релизе есть следующая информация: "Чистая прибыль в 3-м квартале 2021 года составила 245 млн. руб. и снизилась на 4% относительно аналогичного периода прошлого года за счет увеличения совокупного расхода по налогу на прибыль в следствие роста эффективной ставки налогообложения...". Пока не до конца ясно, это разовый фактор или с этим придется компании жить дальше. Но налог в 49%..., сами понимаете... Пока остановимся на мультипликаторе P/S.

📊Сравнение с аналогами

Positive Technologies - P/S = 9,2, рост выручки в среднем за 3 года - 41%

Fortinet - P/S = 16,9, рост выручки в среднем за 3 года - 25%

Check Point - P/S = 7,4, рост выручки в среднем за 3 года - 2,3%

Palo Alto Networks P/S = 11,4, рост выручки в среднем за 3 года - 23%

Те компании, что показывают значительный рост выручки, стоят дороже, это справедливо. Positive Technologies оценивается примерно в среднем по сектору, правда, нужно учитывать, что ее бизнес сосредоточен в основном в пределах РФ и международная экспансия в среднесрочной перспективе не планируется.

В целом бизнес достаточно интересный и перспективный. По оценкам менеджмента среднегодовой темп роста продаж в ближайшие 4 года будет на уровне 43%, при этом, рынок кибербезопасности будет расти на 20-25% в год. Если получится реализовать задуманное, то и текущие мультипликаторы не выглядят дорогими.

{kind=link}

Positive Technologies, чего ждать в 2022 году

Разберем подробно ситуацию в бизнесе и вышедшую отчетность, поделюсь своим мнением о компании после общения с менеджментом.

📌Ссылка на запись: https://zen.yandex.ru/video/watch/624cba0e4ee3bf4902bd0474

Таймкоды:

00:00 - О вебинаре

07:30 - Диверсификация бизнеса

09:15 - Обзор динамики финансовых результатов

18:27 - Цели и факты по итогам 2021 года

21:12 - Дивиденды

21:55 - Новая реальность, чего ждать в 2022-2025 годах

29:50 - Динамика котировок

31:30 - Оценка бизнеса

#POSI

Разберем подробно ситуацию в бизнесе и вышедшую отчетность, поделюсь своим мнением о компании после общения с менеджментом.

📌Ссылка на запись: https://zen.yandex.ru/video/watch/624cba0e4ee3bf4902bd0474

Таймкоды:

00:00 - О вебинаре

07:30 - Диверсификация бизнеса

09:15 - Обзор динамики финансовых результатов

18:27 - Цели и факты по итогам 2021 года

21:12 - Дивиденды

21:55 - Новая реальность, чего ждать в 2022-2025 годах

29:50 - Динамика котировок

31:30 - Оценка бизнеса

#POSI

{kind=link}

Выдержит ли Яндекс удар от санкций?

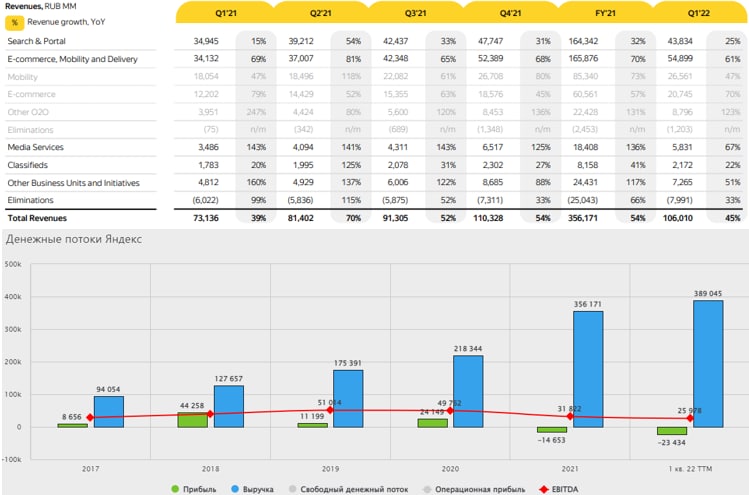

💻В РФ не так много IT компаний, среди крупных можно выделить Яндекс #YNDX, VK #VKCO, OZON #OZON и Positive Technologies #POSI. Как изменится бизнес Озона мы уже разобрали, поговорили про компанию Positive. Сегодня разберем отчет Яндекса и посмотрим, насколько оптимистично настроен менеджмент и какие перспективы у компании.

📉 К сожалению, большинство представителей российской IT индустрии торгуются в виде депозитарных расписок, что в нынешней реальности только добавляет рисков. Но цены по многим компаниям уже вполне привлекательные, все вышеперечисленные акции с начала года скорректировались на 55-60%, только POSI держится пока в зеленой зоне.

Вернемся к Яндексу, отчет за 1 квартал вышел вполне приличный. Выручка выросла на 45% г/г, EBITDA снизилась в годовом выражении на 88%, но это было связано с разовыми факторами. В феврале-марте, чтобы удержать специалистов было принято решение выплатить дополнительную ЗП, что увеличило издержки в этом периоде.

❓Что будет с рекламным бизнесом?

Основную часть денег приносит именно рекламный сегмент, откуда они уже перераспределяются по другим направлениям экосистемы. С одной стороны ограничение конкурентов в виде Google и запрещенной в РФ организации должны увеличить спрос на рекламу у Яндекса. С другой стороны, вслед за санкциями из РФ ушли или временно приостановили деятельность крупные международные компании, сократив рекламные бюджеты.

📉Первый квартал в этом смысле не показательный, скорее всего темпы выручки ближе к лету начнут снижаться, а переток рекламодателей из РФ не сильно спасет ситуацию. Но это пока лишь прогнозы, дождемся фактов.

❓Что будет с сегментом такси и каршеринга?

Не так давно вышла новость о том, что Яндексу придется сократить на 35% парк автомобилей из-за повышения цен аренды со стороны лизинговых компаний. Пропорционально поднять тарифы на аренду достаточно сложно, тогда резко снизится спрос, приходится чем-то жертвовать.

Данный сегмент второй по размеру генерируемой EBITDA. Сейчас, правда, решили объединить сегменты транспортные и e-commerce в один "E-commerce, Mobility and Delivery", теперь операционные доходы портит Yandex.Market.

❓Что будет с сегментом e-commerce?

Яндекс выкупил у Сбера пару лет назад долю в этом бизнесе после не очень удачного СП. Яндекс.Маркет ключевой и один из самых быстрорастущих в экосистеме. На него делается значительная ставка и тратится огромное количество денег. Это необходимо для завоевания бОльшей доли рынка, пока он еще формируется.

Крупнейшие конкуренты в лице OZON, Сбера, Детского мира и других, развивающих маркетплейсы, тоже тратят значительные средства на рекламу и продвижение своих площадок. Тут выиграет тот, у кого деньги закончатся в последнюю очередь. Тем не менее, запас прочности пока остается у каждого.

📊 В текущей ситуации, чтобы сохранять ядро бизнеса приходится чем-то жертвовать, так Яндекс продал Дзен и Новости одному из конкурентов - VK. Возможно, это не последняя сделка в данном секторе, сейчас все будут стремиться избавиться от не совсем профильных активов, чтобы сохранять средства.

P/S = 1,63 - так дешево бизнес еще никогда не стоил. Но это не просто рыночная неэффективность, тому есть объяснение и выше мы разобрали некоторые негативные факторы.

📈 Несмотря на весь нависающий негатив, долгосрочно бизнес выглядит вполне устойчиво, но на локальном рынке компании сложно будет получить справедливую оценку на уровне аналогов. Сейчас менеджмент рассматривает возможность листинга на еще одной крупной международной бирже, кроме Nasdaq, какой именно пока не сказано, возможно это будет Китай. Я продолжаю удерживать свою долю, даже хочу немного докупить, но планирую дождаться отчета за 2 квартал и более детальной информации о листинге акций.

❤️ Друзья, ваши лайки - лучшая мотивация для продолжения наших разборов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💻В РФ не так много IT компаний, среди крупных можно выделить Яндекс #YNDX, VK #VKCO, OZON #OZON и Positive Technologies #POSI. Как изменится бизнес Озона мы уже разобрали, поговорили про компанию Positive. Сегодня разберем отчет Яндекса и посмотрим, насколько оптимистично настроен менеджмент и какие перспективы у компании.

📉 К сожалению, большинство представителей российской IT индустрии торгуются в виде депозитарных расписок, что в нынешней реальности только добавляет рисков. Но цены по многим компаниям уже вполне привлекательные, все вышеперечисленные акции с начала года скорректировались на 55-60%, только POSI держится пока в зеленой зоне.

Вернемся к Яндексу, отчет за 1 квартал вышел вполне приличный. Выручка выросла на 45% г/г, EBITDA снизилась в годовом выражении на 88%, но это было связано с разовыми факторами. В феврале-марте, чтобы удержать специалистов было принято решение выплатить дополнительную ЗП, что увеличило издержки в этом периоде.

❓Что будет с рекламным бизнесом?

Основную часть денег приносит именно рекламный сегмент, откуда они уже перераспределяются по другим направлениям экосистемы. С одной стороны ограничение конкурентов в виде Google и запрещенной в РФ организации должны увеличить спрос на рекламу у Яндекса. С другой стороны, вслед за санкциями из РФ ушли или временно приостановили деятельность крупные международные компании, сократив рекламные бюджеты.

📉Первый квартал в этом смысле не показательный, скорее всего темпы выручки ближе к лету начнут снижаться, а переток рекламодателей из РФ не сильно спасет ситуацию. Но это пока лишь прогнозы, дождемся фактов.

❓Что будет с сегментом такси и каршеринга?

Не так давно вышла новость о том, что Яндексу придется сократить на 35% парк автомобилей из-за повышения цен аренды со стороны лизинговых компаний. Пропорционально поднять тарифы на аренду достаточно сложно, тогда резко снизится спрос, приходится чем-то жертвовать.

Данный сегмент второй по размеру генерируемой EBITDA. Сейчас, правда, решили объединить сегменты транспортные и e-commerce в один "E-commerce, Mobility and Delivery", теперь операционные доходы портит Yandex.Market.

❓Что будет с сегментом e-commerce?

Яндекс выкупил у Сбера пару лет назад долю в этом бизнесе после не очень удачного СП. Яндекс.Маркет ключевой и один из самых быстрорастущих в экосистеме. На него делается значительная ставка и тратится огромное количество денег. Это необходимо для завоевания бОльшей доли рынка, пока он еще формируется.

Крупнейшие конкуренты в лице OZON, Сбера, Детского мира и других, развивающих маркетплейсы, тоже тратят значительные средства на рекламу и продвижение своих площадок. Тут выиграет тот, у кого деньги закончатся в последнюю очередь. Тем не менее, запас прочности пока остается у каждого.

📊 В текущей ситуации, чтобы сохранять ядро бизнеса приходится чем-то жертвовать, так Яндекс продал Дзен и Новости одному из конкурентов - VK. Возможно, это не последняя сделка в данном секторе, сейчас все будут стремиться избавиться от не совсем профильных активов, чтобы сохранять средства.

P/S = 1,63 - так дешево бизнес еще никогда не стоил. Но это не просто рыночная неэффективность, тому есть объяснение и выше мы разобрали некоторые негативные факторы.

📈 Несмотря на весь нависающий негатив, долгосрочно бизнес выглядит вполне устойчиво, но на локальном рынке компании сложно будет получить справедливую оценку на уровне аналогов. Сейчас менеджмент рассматривает возможность листинга на еще одной крупной международной бирже, кроме Nasdaq, какой именно пока не сказано, возможно это будет Китай. Я продолжаю удерживать свою долю, даже хочу немного докупить, но планирую дождаться отчета за 2 квартал и более детальной информации о листинге акций.

❤️ Друзья, ваши лайки - лучшая мотивация для продолжения наших разборов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 Готова запись вчерашней встречи с Егором (канал Tauren Инвестиции)

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

YouTube

Остались ли идеи на рынке РФ? Встреча с Егором Федосовым (TAUREN ИНВЕСТИЦИИ) | Аведиков Георгий

В видео подробно разобрали ситуацию в разных секторах, кто из эмитентов еще интересен, а с кем лучше повременить. Егор рассказал свой подход к инвестициям и собственную стратегию.

Телеграм канал Егора - https://t.me/taurenin

МОИ КАНАЛЫ

Телеграм - https…

Телеграм канал Егора - https://t.me/taurenin

МОИ КАНАЛЫ

Телеграм - https…

💻🔨 Positive оправдал наши ожидания

Positive Technologies в очередной раз нас порадовал полугодовым отчетом. Если рост такими темпами продолжится и дальше, то в скором времени может появиться новая голубая фишка. Но давайте обо всем по порядку.

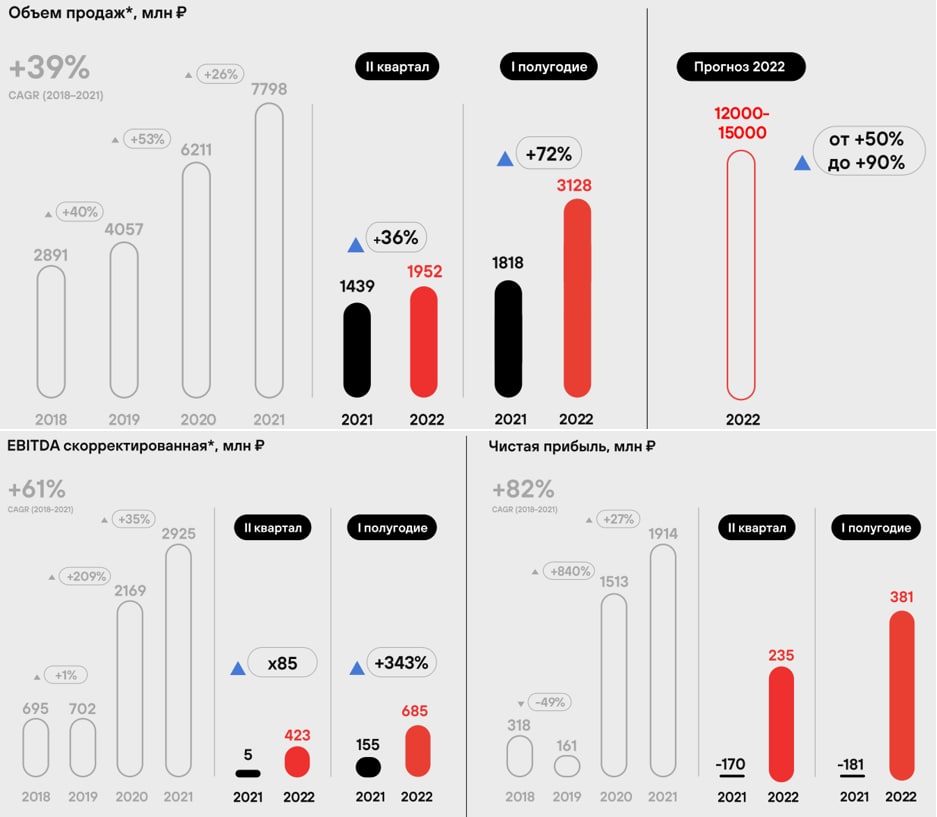

📊 Итоги 1 полугодия:

📈 Продажи выросли на 72% г/г до 3,13 млрд. руб. По прогнозу компании, за весь 2022 год продажи вырастут до 12-15 млрд. руб. или от 50% до 90% г/г. Если заглянуть в структуру доходов, то около 78% там занимает сегмент лицензий на ПО, около 20% услуги в области информационной безопасности и программно-аппаратных комплексов и 2% прочая выручка.

📈 Выросло количество пользователей продуктами и услугами бизнеса на 18%, в основном за счет крупных компаний с бюджетами от 1 млн. руб. и от 30 млн. руб. на кибербезопасность.

Расходы за период выросли на 44% г/г, что почти в 2 раза меньше динамики прироста выручки. Это позитивно отразилось на маржинальности.

📈 EBITDA за полугодие выросла на 343% г/г, а чистая прибыль составила 381 млн. руб, против убытка в 181 млн. руб. годом ранее.

📌 Компания нарастила долговую нагрузку на 50%, но на фоне роста операционной прибыли это не так критично, отношение Чистый долг/EBITDA = 0,5, что в пределах нормы.

📌 Наконец-то сконвертировали привилегированные акции в обыкновенные, до сих пор было 60 млн. обыкновенных акций и 6 млн. префов., теперь считать будет удобнее и не возникнет путаницы.

📈 Рынок кибербезопасности продолжает расти, по оценкам ЦСР в следующие 5 лет можно ожидать роста в 2,5 раза. Positive здесь является достаточно крупным игроком и значительную долю этого роста оттянет на себя скорее всего. Также высвободилась ниша после ухода иностранных конкурентов, которую сейчас они активно занимают. Это все позволяет оптимистично смотреть на будущее компании даже в санкционных реалиях.

📌 Positive, кстати, еще в 2021 году попал под санкции со стороны США и успел подготовиться к текущим событиям заранее, если это можно так назвать. По словам менеджмента, на бизнес это особого влияния не оказало. А вот для нас появилась возможность купить акции по относительно низкой цене. Если во 2 полугодии получится повторить динамику первого, то мы увидим следующие мультипликаторы:

P/S (2022) = 5,8, что достаточно дешево при практически кратных темпах роста. Особенно, если вспомнить по каким мультипликаторам она выходила на IPO и какие цифры были у конкурентов.

💰 Помимо роста бизнеса, компания делится с нами частью прибыли. В рамках див. политики, пока отношение чистого долга к EBITDA меньше 1,5, на выплаты распределяется более 100% свободного денежного потока. За 1 квартал выплата составила 14,4 руб.

🧰 Я продолжаю держать свою долю и докупаю каждый раз, когда цена падает ниже 1000 руб. Но вот ли мы увидим трехзначный ценник в ближайшее время, пока сказать сложно.

#POSI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Positive Technologies в очередной раз нас порадовал полугодовым отчетом. Если рост такими темпами продолжится и дальше, то в скором времени может появиться новая голубая фишка. Но давайте обо всем по порядку.

📊 Итоги 1 полугодия:

📈 Продажи выросли на 72% г/г до 3,13 млрд. руб. По прогнозу компании, за весь 2022 год продажи вырастут до 12-15 млрд. руб. или от 50% до 90% г/г. Если заглянуть в структуру доходов, то около 78% там занимает сегмент лицензий на ПО, около 20% услуги в области информационной безопасности и программно-аппаратных комплексов и 2% прочая выручка.

📈 Выросло количество пользователей продуктами и услугами бизнеса на 18%, в основном за счет крупных компаний с бюджетами от 1 млн. руб. и от 30 млн. руб. на кибербезопасность.

Расходы за период выросли на 44% г/г, что почти в 2 раза меньше динамики прироста выручки. Это позитивно отразилось на маржинальности.

📈 EBITDA за полугодие выросла на 343% г/г, а чистая прибыль составила 381 млн. руб, против убытка в 181 млн. руб. годом ранее.

📌 Компания нарастила долговую нагрузку на 50%, но на фоне роста операционной прибыли это не так критично, отношение Чистый долг/EBITDA = 0,5, что в пределах нормы.

📌 Наконец-то сконвертировали привилегированные акции в обыкновенные, до сих пор было 60 млн. обыкновенных акций и 6 млн. префов., теперь считать будет удобнее и не возникнет путаницы.

📈 Рынок кибербезопасности продолжает расти, по оценкам ЦСР в следующие 5 лет можно ожидать роста в 2,5 раза. Positive здесь является достаточно крупным игроком и значительную долю этого роста оттянет на себя скорее всего. Также высвободилась ниша после ухода иностранных конкурентов, которую сейчас они активно занимают. Это все позволяет оптимистично смотреть на будущее компании даже в санкционных реалиях.

📌 Positive, кстати, еще в 2021 году попал под санкции со стороны США и успел подготовиться к текущим событиям заранее, если это можно так назвать. По словам менеджмента, на бизнес это особого влияния не оказало. А вот для нас появилась возможность купить акции по относительно низкой цене. Если во 2 полугодии получится повторить динамику первого, то мы увидим следующие мультипликаторы:

P/S (2022) = 5,8, что достаточно дешево при практически кратных темпах роста. Особенно, если вспомнить по каким мультипликаторам она выходила на IPO и какие цифры были у конкурентов.

💰 Помимо роста бизнеса, компания делится с нами частью прибыли. В рамках див. политики, пока отношение чистого долга к EBITDA меньше 1,5, на выплаты распределяется более 100% свободного денежного потока. За 1 квартал выплата составила 14,4 руб.

🧰 Я продолжаю держать свою долю и докупаю каждый раз, когда цена падает ниже 1000 руб. Но вот ли мы увидим трехзначный ценник в ближайшее время, пока сказать сложно.

#POSI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💻 Softline: слишком много рисков

Российский дистрибьютор IT решений Softline (бизнес которого мы уже разбирали ранее) отчитался за 2 календарный квартал (1 финансовый квартал для компании). Результаты получились смешанными.

⬆️⬇️ Первое, что бросается в глаза - разнонаправленная динамика географических сегментов бизнеса. Хорошо растут международные направления (особенно азиатское, которое прибавляет 29% по обороту г/г). В то же время российский сегмент снижается на 23% по обороту. Свою роль сыграли санкции, снижение экономической активности и уход из страны некоторых иностранных партнеров.

🌎🇷🇺 В связи с этим, менеджмент запланировал разделение бизнеса на российский и международный. Второй сохранит листинг на Лондонской бирже. Учитывая, что головная компания Softline Holding PLC зарегистрирована на Кипре, а на Мосбирже торгуются ее ГДР, складывается впечатление, что ничего хорошего держателям расписок в России такое разделение не принесет. При негативном стечении обстоятельств можно остаться только с активами пострадавшего российского сегмента.

📊 Финансовые показатели

📈 Общий оборот вырос на 8% г/г в долларах. Темпы роста сильно замедлились, годом ранее компания демонстрировала прирост выше 20%.

📈 Валовая прибыль выросла на 25,5% г/г в долларах.

❗️ На первый взгляд может показаться, что у Softline с финансами все хорошо и прибыль растет двузначными темпами, несмотря на замедление оборота. Но не все так просто, компания ловко играет цифрами в своем отчете, выставляя на главную страницу пресс-релиза наиболее хорошие показатели с корректировками. Если заглянуть чуть глубже, то окажется, что рентабельность по EBITDA в отчетном периоде составила всего лишь 0,5%, а также был получен чистый убыток в (6,3 млн.$.)

🧰 Кажется, что в текущей ситуации баланс риска и потенциальной доходности сильно смещен в сторону риска. Лично я пока в данную компанию не инвестировал, но в перспективе мнение может измениться, посмотрим на результаты. Менеджмент пока настроен оптимистично и по прогнозу на следующий квартал ожидается рост оборота на 15% г/г, посмотрим. В российском IT секторе есть более интересные истории в моменте, такие как Positive Technologies #POSI или Яндекс #YNDX.

#SFTL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Российский дистрибьютор IT решений Softline (бизнес которого мы уже разбирали ранее) отчитался за 2 календарный квартал (1 финансовый квартал для компании). Результаты получились смешанными.

⬆️⬇️ Первое, что бросается в глаза - разнонаправленная динамика географических сегментов бизнеса. Хорошо растут международные направления (особенно азиатское, которое прибавляет 29% по обороту г/г). В то же время российский сегмент снижается на 23% по обороту. Свою роль сыграли санкции, снижение экономической активности и уход из страны некоторых иностранных партнеров.

🌎🇷🇺 В связи с этим, менеджмент запланировал разделение бизнеса на российский и международный. Второй сохранит листинг на Лондонской бирже. Учитывая, что головная компания Softline Holding PLC зарегистрирована на Кипре, а на Мосбирже торгуются ее ГДР, складывается впечатление, что ничего хорошего держателям расписок в России такое разделение не принесет. При негативном стечении обстоятельств можно остаться только с активами пострадавшего российского сегмента.

📊 Финансовые показатели

📈 Общий оборот вырос на 8% г/г в долларах. Темпы роста сильно замедлились, годом ранее компания демонстрировала прирост выше 20%.

📈 Валовая прибыль выросла на 25,5% г/г в долларах.

❗️ На первый взгляд может показаться, что у Softline с финансами все хорошо и прибыль растет двузначными темпами, несмотря на замедление оборота. Но не все так просто, компания ловко играет цифрами в своем отчете, выставляя на главную страницу пресс-релиза наиболее хорошие показатели с корректировками. Если заглянуть чуть глубже, то окажется, что рентабельность по EBITDA в отчетном периоде составила всего лишь 0,5%, а также был получен чистый убыток в (6,3 млн.$.)

🧰 Кажется, что в текущей ситуации баланс риска и потенциальной доходности сильно смещен в сторону риска. Лично я пока в данную компанию не инвестировал, но в перспективе мнение может измениться, посмотрим на результаты. Менеджмент пока настроен оптимистично и по прогнозу на следующий квартал ожидается рост оборота на 15% г/г, посмотрим. В российском IT секторе есть более интересные истории в моменте, такие как Positive Technologies #POSI или Яндекс #YNDX.

#SFTL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Ключевые события прошедшей торговой недели

📌 Главной новостью стал выпуск дружественных и недружественных нерезидентов с 12.09.2022, на чем немного завалили рынок, писал про это пост. Все оказалось примерно так, как мы и ожидали, вначале вышла новость о том, что недружественные нерезиденты через КИКи смогут торговать любыми акциями, кроме 8, которые я публиковал ранее. Но в пятницу Мосбиржа выпустила новость о том, что список бумаг расширен с 8 до 53!, которыми нельзя будет торговать через КИКи.

📉 Курс юаня к доллару #USDCNY продолжает слабеть, с начала текущего года доллар укрепился более, чем на 10% к китайской валюте. Сейчас уже неплохой курс для обмена части долларовой кубышки на юани, на мой взгляд, если такая цель была. После кризиса 2008 года данная валютная пара была выше только дважды, в 2019 и 2020 году, тогда курс доходил до отметки 7,18, а текущий 6,94.

📉 Индекс Мосбиржи #IMOEX закрывает неделю падением на 1,84%, главной причиной, как писал выше, стала новость о выпуске дружественных нерезидентов. Но надо отдать должное, последний месяц наш индекс уверенно рос и прибавил 13,7% в том время, как S&P-500 снизился на 3,4%, а DAX снизился на 4,4% за тот же период.

📉 Сбербанк #SBER #SBERP тоже немного продавили, неделю он закрыл в (-4%), на то есть причины. Во-первых, в акциях этой компании за счет высокой ликвидности всегда было большое количество нерезидентов. Во-вторых, почему-то этого эмитента нет в списке акций,которые нельзя называть которыми нельзя торговать нерезидентам с 12 сентября. А ВТБ, кстати, есть в этом списке. Видимо потому, что у них форвардный контракт с Русгидро, а это уже ТЭК 😁. И вот тут у меня вопрос, неужели Сбер хуже "Дагестанской энергосбытовой компании" (впервые про нее слышу, если честно)? Ах да, он же генерирует только деньги, а не электроэнергию. Есть конечно мысли на сей счет, но не буду озвучивать вслух, каждый сделает свои выводы. Если кратко - держитесь в этой бумаге крепко, в случае чего, и подставляйте тазики, если была цель докупить.

📉 Мосбиржа #MOEX закрыла неделю небольшим снижением (-0,67%). Данная компания станет бенефициаром выпуска нерезов, как вы понимаете. Им можно только покупать и продавать активы, выводить деньги нельзя, что скорее всего приведет к увеличению оборотов на фондовом рынке, нам добавит ликвидности, а Мосбирже комиссионных.

📉 СПБ биржа #SPBE чувствует себя хуже конкурента. Это связано с новым ограничением от ЦБ, в рамках которого с 1 октября "неквалам" будет запрещено покупать активы недружественных стран, если на их долю приходится более 15% портфеля. С 1 января будет введен полный запрет на торги такими активами, независимо от доли. А СПБ биржа основные обороты показывала как раз на иностранных рынках. Не думаю, что акции Гонконга сильно помогут, учитывая, что там фактически идет покупка не акций напрямую, а условных ГДРок, которые зарегистрированы на Каймановых островах. Учитывайте этот момент.

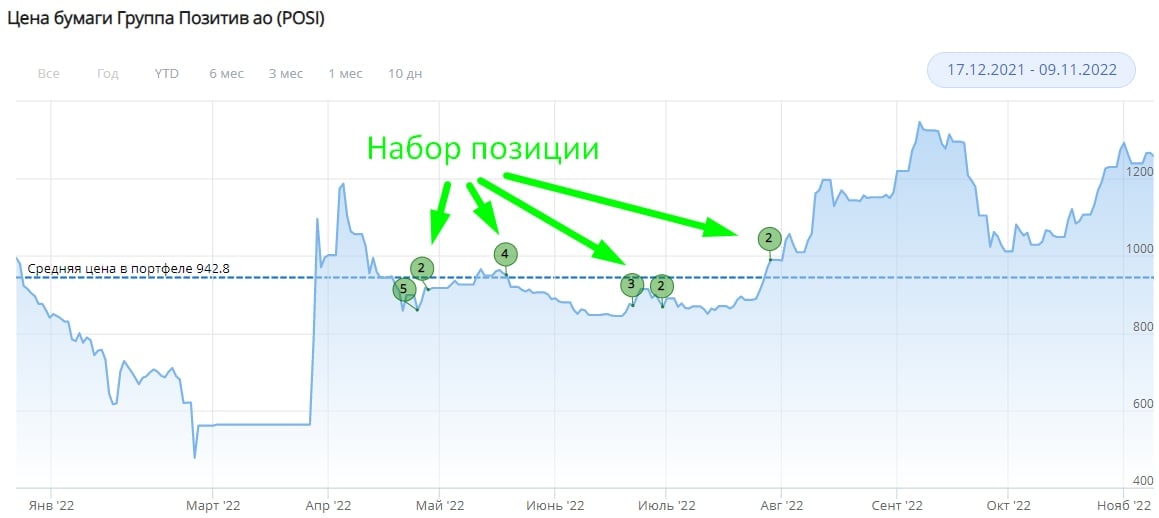

📈 Компаний много, новостей тоже, а размер поста ограничен. Поэтому, предлагаю закончить на позитивной ноте. Группа Позитив #POSI выпустила ударный отчет, на фоне чего котировки за месяц выросли на 25%, а за прошедшую неделю на 8,6%. Это один из немногих эмитентов направления IT, который представлен на Мосбирже акциями, а не депозитарками. Мы данный бизнес неоднократно разбирали, пока менеджменту удается следовать заявленной стратегии. Посмотрим, как будет дальше, моя позиция выросла уже на 50% и начал задумываться об очень нехороших вещах для долгосрочной стратегии 😁.

❤️ Напоминаю, ваши лайки - лучшая благодарность для нашей команды за проделанную работу. Они стимулируют делать больше полезных обзоров, поэтому, если пост нравится, ставим 👍, если не нравится, то ничего не ставим и этих эмитентов будем реже разбирать.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 Главной новостью стал выпуск дружественных и недружественных нерезидентов с 12.09.2022, на чем немного завалили рынок, писал про это пост. Все оказалось примерно так, как мы и ожидали, вначале вышла новость о том, что недружественные нерезиденты через КИКи смогут торговать любыми акциями, кроме 8, которые я публиковал ранее. Но в пятницу Мосбиржа выпустила новость о том, что список бумаг расширен с 8 до 53!, которыми нельзя будет торговать через КИКи.

📉 Курс юаня к доллару #USDCNY продолжает слабеть, с начала текущего года доллар укрепился более, чем на 10% к китайской валюте. Сейчас уже неплохой курс для обмена части долларовой кубышки на юани, на мой взгляд, если такая цель была. После кризиса 2008 года данная валютная пара была выше только дважды, в 2019 и 2020 году, тогда курс доходил до отметки 7,18, а текущий 6,94.

📉 Индекс Мосбиржи #IMOEX закрывает неделю падением на 1,84%, главной причиной, как писал выше, стала новость о выпуске дружественных нерезидентов. Но надо отдать должное, последний месяц наш индекс уверенно рос и прибавил 13,7% в том время, как S&P-500 снизился на 3,4%, а DAX снизился на 4,4% за тот же период.

📉 Сбербанк #SBER #SBERP тоже немного продавили, неделю он закрыл в (-4%), на то есть причины. Во-первых, в акциях этой компании за счет высокой ликвидности всегда было большое количество нерезидентов. Во-вторых, почему-то этого эмитента нет в списке акций,

📉 Мосбиржа #MOEX закрыла неделю небольшим снижением (-0,67%). Данная компания станет бенефициаром выпуска нерезов, как вы понимаете. Им можно только покупать и продавать активы, выводить деньги нельзя, что скорее всего приведет к увеличению оборотов на фондовом рынке, нам добавит ликвидности, а Мосбирже комиссионных.

📉 СПБ биржа #SPBE чувствует себя хуже конкурента. Это связано с новым ограничением от ЦБ, в рамках которого с 1 октября "неквалам" будет запрещено покупать активы недружественных стран, если на их долю приходится более 15% портфеля. С 1 января будет введен полный запрет на торги такими активами, независимо от доли. А СПБ биржа основные обороты показывала как раз на иностранных рынках. Не думаю, что акции Гонконга сильно помогут, учитывая, что там фактически идет покупка не акций напрямую, а условных ГДРок, которые зарегистрированы на Каймановых островах. Учитывайте этот момент.

📈 Компаний много, новостей тоже, а размер поста ограничен. Поэтому, предлагаю закончить на позитивной ноте. Группа Позитив #POSI выпустила ударный отчет, на фоне чего котировки за месяц выросли на 25%, а за прошедшую неделю на 8,6%. Это один из немногих эмитентов направления IT, который представлен на Мосбирже акциями, а не депозитарками. Мы данный бизнес неоднократно разбирали, пока менеджменту удается следовать заявленной стратегии. Посмотрим, как будет дальше, моя позиция выросла уже на 50% и начал задумываться об очень нехороших вещах для долгосрочной стратегии 😁.

❤️ Напоминаю, ваши лайки - лучшая благодарность для нашей команды за проделанную работу. Они стимулируют делать больше полезных обзоров, поэтому, если пост нравится, ставим 👍, если не нравится, то ничего не ставим и этих эмитентов будем реже разбирать.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📱 Positive Technologies оправдывает свое название

Positive Technologies (группу Позитив) в настоящий момент можно смело назвать главной историей роста на российском рынке. Несколько факторов сложились одновременно и обеспечили компании комфортный попутный ветер:

✅ Растущий рынок кибербезопасности в целом.

✅ Уход иностранных игроков из недружественных стран (IBM, Cisco и др.) и освобождение доли рынка.

✅ Рост числа кибератак на российские компании после начала СВО и, как следствие, рост спроса на продукты цифровой безопасности.

✅ Новые налоговые льготы для IT отрасли, а также льготы для IT-специалистов.

Естественно, что на фоне такой уникальной конъюнктуры, бизнес Позитива показывает рекордные темпы роста.

📊 Результаты 3 квартала 2022

📈 Объем продаж удвоился г/г, выручка выросла на 171%. Не все продажи сразу учитываются в выручке, чаще всего этот процесс растянут во времени. Отметим, что продажи выросли чуть меньше выручки, а это значит что в 2023 году темпы роста финансовых показателей могут чуть снизится по сравнению с 2022 годом.

📈 По итогам 9 месяцев число клиентов выросло на 12% г/г, число крупных клиентов (обеспечивающих 99% продаж) выросло на 35% г/г. Количество клиентов растет значительно медленнее, чем объем продаж, так как главными покупателями продукции Позитива являются крупнейшие корпорации в стране, число которых ограничено. Основной рост продаж происходит за счет запуска и интеграции новых продуктов существующим клиентам.

📈 EBITDA выросла более чем в 4 раза г/г, чистая прибыль почти в 7 раз. Результаты прошлого года оказались низкой базой для новой реальности.

📈 Соотношение чистый долг/EBITDA снизилось до 0,24х.

📈 В этом году Позитив уже один раз выплатил 14,4 рубля дивидендов на акцию. И планирует выплатить до конца года еще 5,16 рублей. По текущим ценам (1260 рублей) это дает примерно 1,6% доходности. Негусто, но помним, что Позитив - это больше история роста, чем стоимости.

❗️На что стоит обратить внимание?

4️⃣ Самым показательным периодом для Позитива должен стать 4 квартал, так как именно в нем учитывается основная часть выручки от продаж.

🌎 Компания неоднократно заявляла о своем желании расширить географию деятельности и выйти на рынки дружественных стран (о недружественных в текущих условиях можно даже не мечтать). Пока трудно сказать, что из этого получится, но потенциал для роста здесь может быть неплохой.

💸 Позитив тратит большие деньги на маркетинг и коммерческие расходы - около 27% выручки. Для сравнения, расходы на R&D (исследования и разработки) в два раза меньше. Невольно возникает вопрос, насколько оправдано такое распределение средств?

🧐 После анализа результатов компании остается один ключевой вопрос: а сколько стоит такой быстрорастущий и одновременно прибыльный бизнес? Позитив оценивается в 7,5 годовых выручек и 21 прибыль. В моменте оценка выглядит достаточно высокой, но если компании удастся удвоить показатели в следующем году (а она планирует это сделать), то форвардные мультипликаторы окажутся более-менее справедливыми (но без дисконта). Кроме того, по мере завершения фазы активного роста, чистая прибыль будет раскрываться за счет сокращения расходов и повышения эффективности. Как далеко она может зайти, оценить пока сложно, но в ближайшие годы рост почти наверняка будет кратным.

👏 Отметим также максимальную открытость Позитива по отношению к частным инвесторам. В этом плане компания является настоящим примером для подражания. Хочется верить, что все это делается не только для того, чтобы мажоритарии могли комфортно продавать акции в рынок.

✅ А еще Позитив - это единственная компания из публичного IT-сектора в России, которая торгуется в форме обыкновенных акций, а потому инфраструктурных рисков можно не бояться!

🧰 Все настолько хорошо у бизнеса, что даже страшно. Мне данная идея принесла около 40%, если считать в годовых. А не пора ли начинать фиксировать свои позиции 😁? Кто что думает?

#POSI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Positive Technologies (группу Позитив) в настоящий момент можно смело назвать главной историей роста на российском рынке. Несколько факторов сложились одновременно и обеспечили компании комфортный попутный ветер:

✅ Растущий рынок кибербезопасности в целом.

✅ Уход иностранных игроков из недружественных стран (IBM, Cisco и др.) и освобождение доли рынка.

✅ Рост числа кибератак на российские компании после начала СВО и, как следствие, рост спроса на продукты цифровой безопасности.

✅ Новые налоговые льготы для IT отрасли, а также льготы для IT-специалистов.

Естественно, что на фоне такой уникальной конъюнктуры, бизнес Позитива показывает рекордные темпы роста.

📊 Результаты 3 квартала 2022

📈 Объем продаж удвоился г/г, выручка выросла на 171%. Не все продажи сразу учитываются в выручке, чаще всего этот процесс растянут во времени. Отметим, что продажи выросли чуть меньше выручки, а это значит что в 2023 году темпы роста финансовых показателей могут чуть снизится по сравнению с 2022 годом.

📈 По итогам 9 месяцев число клиентов выросло на 12% г/г, число крупных клиентов (обеспечивающих 99% продаж) выросло на 35% г/г. Количество клиентов растет значительно медленнее, чем объем продаж, так как главными покупателями продукции Позитива являются крупнейшие корпорации в стране, число которых ограничено. Основной рост продаж происходит за счет запуска и интеграции новых продуктов существующим клиентам.

📈 EBITDA выросла более чем в 4 раза г/г, чистая прибыль почти в 7 раз. Результаты прошлого года оказались низкой базой для новой реальности.

📈 Соотношение чистый долг/EBITDA снизилось до 0,24х.

📈 В этом году Позитив уже один раз выплатил 14,4 рубля дивидендов на акцию. И планирует выплатить до конца года еще 5,16 рублей. По текущим ценам (1260 рублей) это дает примерно 1,6% доходности. Негусто, но помним, что Позитив - это больше история роста, чем стоимости.

❗️На что стоит обратить внимание?

4️⃣ Самым показательным периодом для Позитива должен стать 4 квартал, так как именно в нем учитывается основная часть выручки от продаж.

🌎 Компания неоднократно заявляла о своем желании расширить географию деятельности и выйти на рынки дружественных стран (о недружественных в текущих условиях можно даже не мечтать). Пока трудно сказать, что из этого получится, но потенциал для роста здесь может быть неплохой.

💸 Позитив тратит большие деньги на маркетинг и коммерческие расходы - около 27% выручки. Для сравнения, расходы на R&D (исследования и разработки) в два раза меньше. Невольно возникает вопрос, насколько оправдано такое распределение средств?

🧐 После анализа результатов компании остается один ключевой вопрос: а сколько стоит такой быстрорастущий и одновременно прибыльный бизнес? Позитив оценивается в 7,5 годовых выручек и 21 прибыль. В моменте оценка выглядит достаточно высокой, но если компании удастся удвоить показатели в следующем году (а она планирует это сделать), то форвардные мультипликаторы окажутся более-менее справедливыми (но без дисконта). Кроме того, по мере завершения фазы активного роста, чистая прибыль будет раскрываться за счет сокращения расходов и повышения эффективности. Как далеко она может зайти, оценить пока сложно, но в ближайшие годы рост почти наверняка будет кратным.

👏 Отметим также максимальную открытость Позитива по отношению к частным инвесторам. В этом плане компания является настоящим примером для подражания. Хочется верить, что все это делается не только для того, чтобы мажоритарии могли комфортно продавать акции в рынок.

✅ А еще Позитив - это единственная компания из публичного IT-сектора в России, которая торгуется в форме обыкновенных акций, а потому инфраструктурных рисков можно не бояться!

🧰 Все настолько хорошо у бизнеса, что даже страшно. Мне данная идея принесла около 40%, если считать в годовых. А не пора ли начинать фиксировать свои позиции 😁? Кто что думает?

#POSI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Компания Whoosh заявила о намерениях провести IPO

🛴🚘Кикшеринг с каждым годом все глубже интегрируется в нашу жизнь, как это сделали в свое время смартфоны. Сейчас сложно представить человека без мобильного телефона, а еще 25 лет назад их могли позволить себе единицы. Это и не удивительно, технологии развиваются и становятся более доступными, позволяя экономить самый ценный человеческий ресурс - время.

📈 Компании, которые успеют занять свою долю рынка в этом секторе, в перспективе могут принести хороший доход акционерам. Whoosh – технологическая компания, разрабатывающая и внедряющая технологии для кикшеринга in-house. Не удивительно, что именно она в данный момент является лидером по доле рынка и количеству поездок. Судя по действиям менеджмента, они не планируют уступать и продолжают экспансию в новые регионы, в том числе через IPO компания намерена привлечь средства на эти цели.

📝 В начале ноября мы познакомились с бизнесом Whoosh после интервью с основателем и CEO компании - Дмитрием Чуйко. Уже на тот момент в прессе была информация о том, что компания в конце текущего - начале следующего года может стать публичной и разместить свои акции на Московской бирже. Если сделка состоится, она станет первой на российском рынке в этом году и выступит своего рода спусковым крючком для остальных компаний, ориентированных на домашний регион и рынки СНГ.

🧰 На нашем рынке остается не так много историй роста. У Яндекса #YNDX в связи с реорганизацией бизнеса, перспективы стали более туманными, как и у ВК #VKCO после приобретения контроля со стороны структур Газпрома #GAZP. Да и все эти компании представлены на нашем рынке не в виде акций, а в форме иностранных акций (Яндекс), либо ГДР (глобальных депозитарных расписок), включая OZON #OZON, HeadHunter #HHRU и Тинькофф #TCSG. Иностранная регистрация накладывает дополнительные неторговые риски блокировки или вовсе заморозки данных активов для отечественных инвесторов в будущем.

📈 Но есть один пример и среди российских компаний - Positive Technologies #POSI. Мы видим растущий к ней интерес со стороны частных инвесторов, а российская прописка, скорее, является преимуществом, чем недостатком. Вероятность внешних ограничений минимальная, а также не требуется проходить никаких тестов и получать статус квалифицированного инвестора для покупки. Возможно, Whoosh тоже сможет добиться успеха как публичная российская компания роста в силу уникальности бизнеса и его перспектив. Будем следить за новостями.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛴🚘Кикшеринг с каждым годом все глубже интегрируется в нашу жизнь, как это сделали в свое время смартфоны. Сейчас сложно представить человека без мобильного телефона, а еще 25 лет назад их могли позволить себе единицы. Это и не удивительно, технологии развиваются и становятся более доступными, позволяя экономить самый ценный человеческий ресурс - время.

📈 Компании, которые успеют занять свою долю рынка в этом секторе, в перспективе могут принести хороший доход акционерам. Whoosh – технологическая компания, разрабатывающая и внедряющая технологии для кикшеринга in-house. Не удивительно, что именно она в данный момент является лидером по доле рынка и количеству поездок. Судя по действиям менеджмента, они не планируют уступать и продолжают экспансию в новые регионы, в том числе через IPO компания намерена привлечь средства на эти цели.

📝 В начале ноября мы познакомились с бизнесом Whoosh после интервью с основателем и CEO компании - Дмитрием Чуйко. Уже на тот момент в прессе была информация о том, что компания в конце текущего - начале следующего года может стать публичной и разместить свои акции на Московской бирже. Если сделка состоится, она станет первой на российском рынке в этом году и выступит своего рода спусковым крючком для остальных компаний, ориентированных на домашний регион и рынки СНГ.

🧰 На нашем рынке остается не так много историй роста. У Яндекса #YNDX в связи с реорганизацией бизнеса, перспективы стали более туманными, как и у ВК #VKCO после приобретения контроля со стороны структур Газпрома #GAZP. Да и все эти компании представлены на нашем рынке не в виде акций, а в форме иностранных акций (Яндекс), либо ГДР (глобальных депозитарных расписок), включая OZON #OZON, HeadHunter #HHRU и Тинькофф #TCSG. Иностранная регистрация накладывает дополнительные неторговые риски блокировки или вовсе заморозки данных активов для отечественных инвесторов в будущем.

📈 Но есть один пример и среди российских компаний - Positive Technologies #POSI. Мы видим растущий к ней интерес со стороны частных инвесторов, а российская прописка, скорее, является преимуществом, чем недостатком. Вероятность внешних ограничений минимальная, а также не требуется проходить никаких тестов и получать статус квалифицированного инвестора для покупки. Возможно, Whoosh тоже сможет добиться успеха как публичная российская компания роста в силу уникальности бизнеса и его перспектив. Будем следить за новостями.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

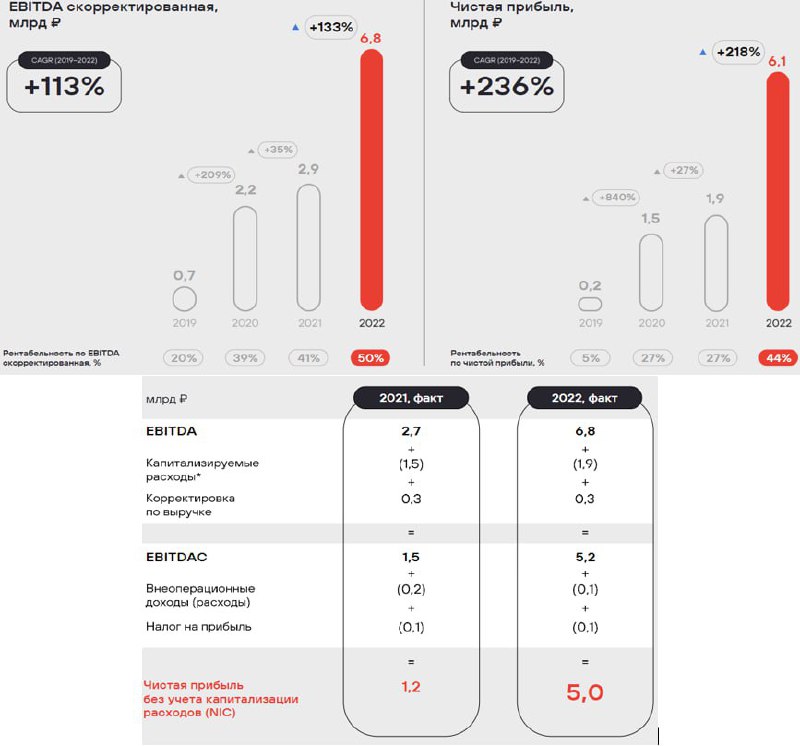

🛡 Позитивная защита

Компания Позитив Технолоджис является одной из тех, кто выигрывает от текущей геополитической напряженности и ухода ряда иностранных конкурентов с рынка РФ.

❓Как долго бизнес сможет демонстрировать ежегодное удвоение доходов и каких результатов удалось добиться в 2022 году? Об этом сегодня подробно и поговорим.

📈 В 2022 году объем отгрузок вырос на 88% г/г. Под отгрузкой здесь подразумевается передача права на использование лицензионного продукта заказчику или заключенный договор на услуги.

📈 В отличие от привычного нам показателя EBITDA, Позитив публикует скорректированный показатель EBITDAC, который не учитывает капитализацию расходов. IT компании имеют существенные издержки на разработку новых продуктов (R&D) и приобретение оборудования. Вот как раз на эти статьи и корректируется традиционная EBITDA в данном случае. И за год EBITDAC выросла на 239% до 5,2 млрд руб.

📈 Что касается чистой прибыли (Net income или NI), то здесь учитываются те же корректировки, что и в EBITDAC, а сам показатель называется NIC (Net Income Before Capitalization of Expenses). NIC за год прибавила 311%, увеличившись до 5 млрд руб. И именно этот показатель является ориентиром для выплаты возможных дивидендов.

💰 Главным отличием Позитива от ряда IT компаний является то, что он генерирует хорошую прибыль, несмотря на инвестиции и кратный рост бизнеса. И часть этой прибыли традиционно распределяет акционерам. Сейчас компания старается направлять на выплату от 50 до 100% от NIC.

💵 За весь 2022 год на дивиденды планируется выплатить 3,75 млрд руб. (75% от NIC), что в пересчете на акцию составляет 56,81 руб. или около 3,3% годовых. Не так много, но если бизнес продолжит расти двузначными темпами, то через 3-4 года к текущей цене акции дивидендная доходность будет существенной.

📉 Чистый долг продолжает снижаться и на конец 2022 года составил всего 0,7 млрд руб. Мультипликатор ND/EBITDA практически обнулился, достигнув отметки 0,1х.

📌 Отличными результатами нас порадовала компания. Но сможет ли она повторить такую же динамику в 2023 году? Кибератаки продолжаются, перемирия и возвращения конкурентов пока не предвидится, а также не стоит забывать про государственную повестку о переходе предприятий на отечественное ПО. Эти факторы, на мой взгляд, продолжат поддерживать доходы Позитива.

❗️ Главный риск, который в теории может случиться, это поглощение данного бизнеса со стороны госкомпаний. Все-таки сфера не совсем гражданская, особенно в текущих условиях, когда мы живем в эпоху информационных войн и кибератак на важные гос. объекты. Реализация такого рода риска может негативно повлиять на капитализацию и будущие перспективы роста.

📊 Тем не менее, рынок настроен оптимистично, с начала года акции прибавляют 34%, а с момента IPO выросли более, чем на 100%. Хочется, чтобы такая динамика продолжалась и дальше. Позитив, в отличие от ряда других российских IT бизнесов представлен на Мосбирже акциями, а не депозитарными расписками. Это снижает риски блокировок со стороны недружественных стран.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

#POSI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания Позитив Технолоджис является одной из тех, кто выигрывает от текущей геополитической напряженности и ухода ряда иностранных конкурентов с рынка РФ.

❓Как долго бизнес сможет демонстрировать ежегодное удвоение доходов и каких результатов удалось добиться в 2022 году? Об этом сегодня подробно и поговорим.

📈 В 2022 году объем отгрузок вырос на 88% г/г. Под отгрузкой здесь подразумевается передача права на использование лицензионного продукта заказчику или заключенный договор на услуги.

📈 В отличие от привычного нам показателя EBITDA, Позитив публикует скорректированный показатель EBITDAC, который не учитывает капитализацию расходов. IT компании имеют существенные издержки на разработку новых продуктов (R&D) и приобретение оборудования. Вот как раз на эти статьи и корректируется традиционная EBITDA в данном случае. И за год EBITDAC выросла на 239% до 5,2 млрд руб.

📈 Что касается чистой прибыли (Net income или NI), то здесь учитываются те же корректировки, что и в EBITDAC, а сам показатель называется NIC (Net Income Before Capitalization of Expenses). NIC за год прибавила 311%, увеличившись до 5 млрд руб. И именно этот показатель является ориентиром для выплаты возможных дивидендов.

💰 Главным отличием Позитива от ряда IT компаний является то, что он генерирует хорошую прибыль, несмотря на инвестиции и кратный рост бизнеса. И часть этой прибыли традиционно распределяет акционерам. Сейчас компания старается направлять на выплату от 50 до 100% от NIC.

💵 За весь 2022 год на дивиденды планируется выплатить 3,75 млрд руб. (75% от NIC), что в пересчете на акцию составляет 56,81 руб. или около 3,3% годовых. Не так много, но если бизнес продолжит расти двузначными темпами, то через 3-4 года к текущей цене акции дивидендная доходность будет существенной.

📉 Чистый долг продолжает снижаться и на конец 2022 года составил всего 0,7 млрд руб. Мультипликатор ND/EBITDA практически обнулился, достигнув отметки 0,1х.

📌 Отличными результатами нас порадовала компания. Но сможет ли она повторить такую же динамику в 2023 году? Кибератаки продолжаются, перемирия и возвращения конкурентов пока не предвидится, а также не стоит забывать про государственную повестку о переходе предприятий на отечественное ПО. Эти факторы, на мой взгляд, продолжат поддерживать доходы Позитива.

❗️ Главный риск, который в теории может случиться, это поглощение данного бизнеса со стороны госкомпаний. Все-таки сфера не совсем гражданская, особенно в текущих условиях, когда мы живем в эпоху информационных войн и кибератак на важные гос. объекты. Реализация такого рода риска может негативно повлиять на капитализацию и будущие перспективы роста.

📊 Тем не менее, рынок настроен оптимистично, с начала года акции прибавляют 34%, а с момента IPO выросли более, чем на 100%. Хочется, чтобы такая динамика продолжалась и дальше. Позитив, в отличие от ряда других российских IT бизнесов представлен на Мосбирже акциями, а не депозитарными расписками. Это снижает риски блокировок со стороны недружественных стран.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

#POSI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}