EN+ Group

EN+ Group - вертикально интегрированный производитель алюминия и электроэнергии, управляющая активами в сфере энергетики, цветной металлургии и горнорудной промышленности, а также логистики и стратегически связанных с ними отраслях.

Доходы компании генерируют три основных направления:

✔️ Производство и реализация алюминия (Русал - доля владения 56,9%);

✔️ Производство и реализация электроэнергии (19,5ГВт установленной мощности, из них ГЭС - 15,1 ГВт, ТЭЦ - 4,4ГВт). Владеет крупнейшими ГЭС в мире, Красноярская (6 000 МВт), Братская (4 500 МВт) и Усть-Илимская (3 840 МВт);

✔️ Доходы от дочерних предприятий (ГМК Норникель через Русал с долей 27,8%).

Производство алюминия является очень энергоемким процессом. Около 25% себестоимости составляют расходы на электроэнергию и это при том, что основная часть заводов Русала получает электроэнергию с ГЭС, которые принадлежат группе EN+. К 2025 году в планах группы довести долю использования возобновляемых источников энергии при производстве алюминия до 95% и более.

Группа обеспечена собственными ресурсами бокситов на 100% и нефелинов на 80%, из которых методом электролиза и получают алюминий.

Благодаря собственной сырьевой базе и собственной электроэнергии, EN+ имеет одну из самых низких в мире себестоимость производства и высокую маржинальность бизнеса.

Финансовые показатели группы имеют приличную волатильность из-за изменчивости рыночных цен на алюминий, при этом, электрогенерирующий сегмент и дивиденды от ГМК Норникеля удерживают финансовые показатели в положительной зоне.

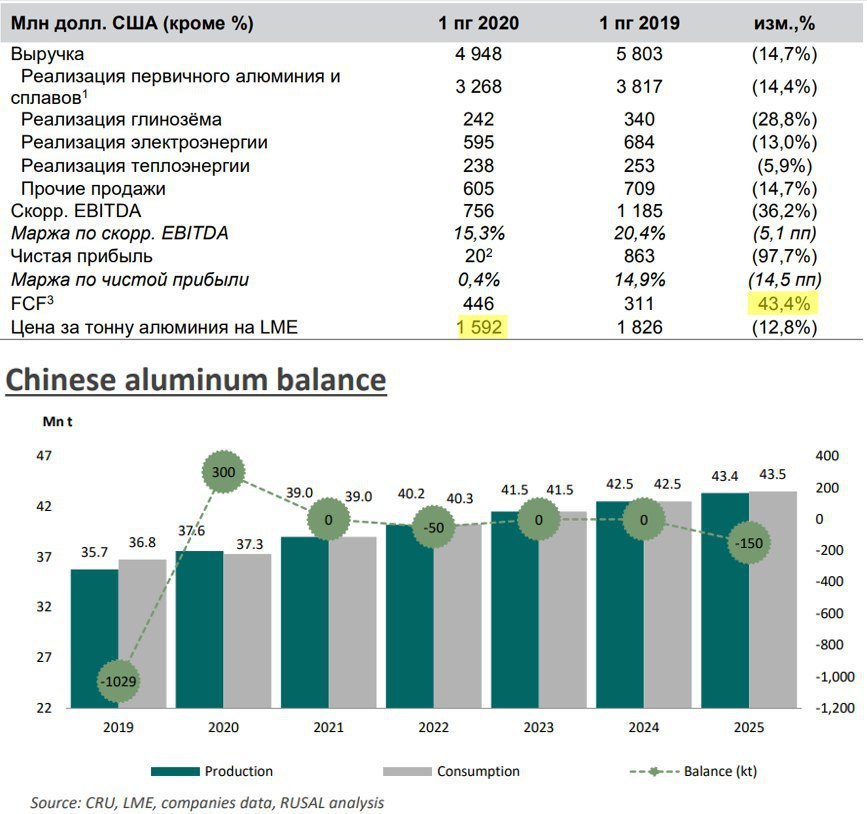

Посмотрим на результаты 1 полугодия:

Выручка упала на (14,7% г/г) до $4,9 млрд.

EBITDA (скорр.) упала на (36,2% г/г) до $756 млн.

Чистая прибыль упала на (97,7% г/г) до $20 млн. На чистую прибыль повлиял резерв, который создал ГМК Норникель в связи с аварией. Без учета резерва, ЧП была бы на уровне $495 млн.

Нужно понимать, что для данного сектора снижение спроса оказывает серьезное давление на цены реализации. В 1 полугодии цены реализации были ниже себестоимости у Русала. Мы помним, что Русал имеет относительно высокую маржу, это значит, что у основных конкурентов дела обстоят еще хуже. Одновременно с этим, из-за пандемии упали цены и на электроэнергию, что также негативно отразилось на доходах Группы.

EN+ Group переехала в российские офшоры, скоро туда же переедет и Русал, раньше все смеялись над офшорами в РФ, но сейчас мы видим, что данная схема вполне рабочая и позволяет международным компаниям, которые ведут бизнес в РФ, существенно экономить на налогах.

Цены на алюминий с мая месяца начали расти и уже находятся выше себестоимости, что позволит компании получить прибыль от данного сегмента, если до конца года ничего не изменится. Возможно, мы сейчас как раз наблюдаем разворот цикла, похожая ситуация была в конце 2015 года.

По прогнозам самой компании, с 2021 года в КНР спрос на алюминий сравняется с предложением, а к 2025 году там может появиться дефицит. Этот фактор должен позитивно повлиять на цены в перспективе. Но есть и негативный фактор - простой авиаотрасли, как крупного потребителя легкого металла, но данный негативный фактор через год может уже утратить свою силу.

Я начал формировать позицию, по ценам ниже 700 руб постепенно покупаю. Верю в перспективу данной отрасли, а синергетический эффект от трех направлений (алюминий, энергетика и часть ГМК) очень неплохо себя показал в период нестабильности, когда Русал бы убыточен операционно, дивиденды от ГМК и доходы от энергетического бизнеса вытянули прибыль группы в плюс.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#ENPG

EN+ Group - вертикально интегрированный производитель алюминия и электроэнергии, управляющая активами в сфере энергетики, цветной металлургии и горнорудной промышленности, а также логистики и стратегически связанных с ними отраслях.

Доходы компании генерируют три основных направления:

✔️ Производство и реализация алюминия (Русал - доля владения 56,9%);

✔️ Производство и реализация электроэнергии (19,5ГВт установленной мощности, из них ГЭС - 15,1 ГВт, ТЭЦ - 4,4ГВт). Владеет крупнейшими ГЭС в мире, Красноярская (6 000 МВт), Братская (4 500 МВт) и Усть-Илимская (3 840 МВт);

✔️ Доходы от дочерних предприятий (ГМК Норникель через Русал с долей 27,8%).

Производство алюминия является очень энергоемким процессом. Около 25% себестоимости составляют расходы на электроэнергию и это при том, что основная часть заводов Русала получает электроэнергию с ГЭС, которые принадлежат группе EN+. К 2025 году в планах группы довести долю использования возобновляемых источников энергии при производстве алюминия до 95% и более.

Группа обеспечена собственными ресурсами бокситов на 100% и нефелинов на 80%, из которых методом электролиза и получают алюминий.

Благодаря собственной сырьевой базе и собственной электроэнергии, EN+ имеет одну из самых низких в мире себестоимость производства и высокую маржинальность бизнеса.

Финансовые показатели группы имеют приличную волатильность из-за изменчивости рыночных цен на алюминий, при этом, электрогенерирующий сегмент и дивиденды от ГМК Норникеля удерживают финансовые показатели в положительной зоне.

Посмотрим на результаты 1 полугодия:

Выручка упала на (14,7% г/г) до $4,9 млрд.

EBITDA (скорр.) упала на (36,2% г/г) до $756 млн.

Чистая прибыль упала на (97,7% г/г) до $20 млн. На чистую прибыль повлиял резерв, который создал ГМК Норникель в связи с аварией. Без учета резерва, ЧП была бы на уровне $495 млн.

Нужно понимать, что для данного сектора снижение спроса оказывает серьезное давление на цены реализации. В 1 полугодии цены реализации были ниже себестоимости у Русала. Мы помним, что Русал имеет относительно высокую маржу, это значит, что у основных конкурентов дела обстоят еще хуже. Одновременно с этим, из-за пандемии упали цены и на электроэнергию, что также негативно отразилось на доходах Группы.

EN+ Group переехала в российские офшоры, скоро туда же переедет и Русал, раньше все смеялись над офшорами в РФ, но сейчас мы видим, что данная схема вполне рабочая и позволяет международным компаниям, которые ведут бизнес в РФ, существенно экономить на налогах.

Цены на алюминий с мая месяца начали расти и уже находятся выше себестоимости, что позволит компании получить прибыль от данного сегмента, если до конца года ничего не изменится. Возможно, мы сейчас как раз наблюдаем разворот цикла, похожая ситуация была в конце 2015 года.

По прогнозам самой компании, с 2021 года в КНР спрос на алюминий сравняется с предложением, а к 2025 году там может появиться дефицит. Этот фактор должен позитивно повлиять на цены в перспективе. Но есть и негативный фактор - простой авиаотрасли, как крупного потребителя легкого металла, но данный негативный фактор через год может уже утратить свою силу.

Я начал формировать позицию, по ценам ниже 700 руб постепенно покупаю. Верю в перспективу данной отрасли, а синергетический эффект от трех направлений (алюминий, энергетика и часть ГМК) очень неплохо себя показал в период нестабильности, когда Русал бы убыточен операционно, дивиденды от ГМК и доходы от энергетического бизнеса вытянули прибыль группы в плюс.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#ENPG

{kind=link}

EN+ #ENPG

Разберем вышедший отчет компании по итогам 2020 года.

Выручка снизилась на (11,9% г/г) до $10,4 млрд. Негативно на динамике сказались более низкие цены и объемы реализации алюминия. Выручка энергетического сегмента снизилась из-за снижения курса рубля.

EBITDA (adj) снизилась на (12,5% г/г) до $1,9 млрд.

Чистая прибыль снизилась на (22,1% г/г) до $1 млрд.

FCF снизился на (40% г/г) до $968 млн.

Компания продолжает инвестировать средства в рост вертикальной интеграции, основная часть капексов по итогам 2020 года пришлась на алюминиевый сектор и строительство Тайшетского алюминиевого завода и Тайшетской анодной фабрики.

Обожженные аноды будут использованы на сверхмощных энергоэффективных электролизерах, которые будут установлены на Тайшетском алюминиевом заводе. Кроме ТАЗ (Тайшетского алюминиевого завода) обожженные аноды будут поставляться на другие алюминиевые заводы компании РУСАЛ: Саяногорский алюминиевый завод, Богучанский алюминиевый завод и Красноярский алюминиевый завод.

Реализация данного проекта позволит обеспечить 100% уровень локализации анодного производства, исключить потребление импортной продукции и, как следствие, сократить зависимость от внешних поставщиков. Ожидается, что ТАЗ будет введен в эксплуатацию в 2021 году.

По прогнозам компании, спрос на алюминий будет расти в ближайшие 5 лет на 4-5% в год. Основная доля производимого металла (более 60%) идет на транспортную промышленность, строительство и упаковочные материалы. Алюминиевый сегмент в 2020 году был под приличным давлением из-за низких цен, но сейчас Русал зарабатывает более $400 с тонны алюминия.

В структуре EBITDA чуть более 50% занимает энергетический сегмент. В общей структуре установленной мощности (19 ГВт) 15 ГВт приходится на ГЭС, одних из самых дешевых по себестоимости электроэнергии. Более 60% мощности реализуется в рамках КОМ (конкурентного отбора мощности), тарифы во 2 ценовой зоне с текущего года выросли на 18% г/г, что позитивно отразится на доходах энергетического сегмента в этом и следующем году. С учетом текущих высоких цен на алюминий, можно сделать прогноз, что EBITDA Группы будет высокой.

Чистый долг по итогам 2020 года снизился на (3,7% г/г) до $9,8 млрд.

ND/EBITDA = 5,3 - выше нормы. Но по итогам 2021 года EBITDA будет выше, форвардный мультипликатор, соответственно, снизится.

Дивиденды

У компании есть див. политика, в рамках которой дивиденды складываются из двух составляющих:

- 75% свободного денежного потока Энергетического сегмента, но не менее 250 млн долл. США в год;

- 100% дивидендов, полученных от ОК «РУСАЛ».

Из-за высокой долговой нагрузки, по итогам 2020 года совет директоров предварительно рекомендовал не выплачивать дивиденды. Но в пресс релизе уже маячат очередные "завтраки", что с учетом текущих цен на продукцию компании, выглядит весьма правдоподобно.

"Исходя из того, что на конечных рынках сбыта Группы сохранится достаточный импульс для восстановления, Совет директоров намерен рассмотреть возможность возобновить выплату дивидендов в соответствии с дивидендной политикой Группы, за финансовый год, завершающийся 31 декабря 2021 года."

Более точную информацию по дивидендам мы узнаем в августе, по итогам полугодовых результатов компании.

Я продолжаю держать свои акции, продавать их не планирую в ближайшее время, а вот над докупкой можно задуматься. Запуск вышеупомянутых заводов даст прирост операционных показателей, что на фоне хорошей рыночной конъюнктуры позитивно скажется на финансовых результатах Группы. В случае минимальных выплат на дивиденды ($250 млн.) можно ожидать около 30 рублей на акцию по текущему курсу или около 3,8% к текущим ценам. Доходность низкая, но есть потенциал роста капитализации, если компания воспользуется хорошей рыночной ситуацией и начнет более активно гасить долговую нагрузку.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Разберем вышедший отчет компании по итогам 2020 года.

Выручка снизилась на (11,9% г/г) до $10,4 млрд. Негативно на динамике сказались более низкие цены и объемы реализации алюминия. Выручка энергетического сегмента снизилась из-за снижения курса рубля.

EBITDA (adj) снизилась на (12,5% г/г) до $1,9 млрд.

Чистая прибыль снизилась на (22,1% г/г) до $1 млрд.

FCF снизился на (40% г/г) до $968 млн.

Компания продолжает инвестировать средства в рост вертикальной интеграции, основная часть капексов по итогам 2020 года пришлась на алюминиевый сектор и строительство Тайшетского алюминиевого завода и Тайшетской анодной фабрики.

Обожженные аноды будут использованы на сверхмощных энергоэффективных электролизерах, которые будут установлены на Тайшетском алюминиевом заводе. Кроме ТАЗ (Тайшетского алюминиевого завода) обожженные аноды будут поставляться на другие алюминиевые заводы компании РУСАЛ: Саяногорский алюминиевый завод, Богучанский алюминиевый завод и Красноярский алюминиевый завод.

Реализация данного проекта позволит обеспечить 100% уровень локализации анодного производства, исключить потребление импортной продукции и, как следствие, сократить зависимость от внешних поставщиков. Ожидается, что ТАЗ будет введен в эксплуатацию в 2021 году.

По прогнозам компании, спрос на алюминий будет расти в ближайшие 5 лет на 4-5% в год. Основная доля производимого металла (более 60%) идет на транспортную промышленность, строительство и упаковочные материалы. Алюминиевый сегмент в 2020 году был под приличным давлением из-за низких цен, но сейчас Русал зарабатывает более $400 с тонны алюминия.

В структуре EBITDA чуть более 50% занимает энергетический сегмент. В общей структуре установленной мощности (19 ГВт) 15 ГВт приходится на ГЭС, одних из самых дешевых по себестоимости электроэнергии. Более 60% мощности реализуется в рамках КОМ (конкурентного отбора мощности), тарифы во 2 ценовой зоне с текущего года выросли на 18% г/г, что позитивно отразится на доходах энергетического сегмента в этом и следующем году. С учетом текущих высоких цен на алюминий, можно сделать прогноз, что EBITDA Группы будет высокой.

Чистый долг по итогам 2020 года снизился на (3,7% г/г) до $9,8 млрд.

ND/EBITDA = 5,3 - выше нормы. Но по итогам 2021 года EBITDA будет выше, форвардный мультипликатор, соответственно, снизится.

Дивиденды

У компании есть див. политика, в рамках которой дивиденды складываются из двух составляющих:

- 75% свободного денежного потока Энергетического сегмента, но не менее 250 млн долл. США в год;

- 100% дивидендов, полученных от ОК «РУСАЛ».

Из-за высокой долговой нагрузки, по итогам 2020 года совет директоров предварительно рекомендовал не выплачивать дивиденды. Но в пресс релизе уже маячат очередные "завтраки", что с учетом текущих цен на продукцию компании, выглядит весьма правдоподобно.

"Исходя из того, что на конечных рынках сбыта Группы сохранится достаточный импульс для восстановления, Совет директоров намерен рассмотреть возможность возобновить выплату дивидендов в соответствии с дивидендной политикой Группы, за финансовый год, завершающийся 31 декабря 2021 года."

Более точную информацию по дивидендам мы узнаем в августе, по итогам полугодовых результатов компании.

Я продолжаю держать свои акции, продавать их не планирую в ближайшее время, а вот над докупкой можно задуматься. Запуск вышеупомянутых заводов даст прирост операционных показателей, что на фоне хорошей рыночной конъюнктуры позитивно скажется на финансовых результатах Группы. В случае минимальных выплат на дивиденды ($250 млн.) можно ожидать около 30 рублей на акцию по текущему курсу или около 3,8% к текущим ценам. Доходность низкая, но есть потенциал роста капитализации, если компания воспользуется хорошей рыночной ситуацией и начнет более активно гасить долговую нагрузку.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Итоги недели 03.05 - 07.05

Рынки продолжают обновлять свои максимумы. Индекс Мосбиржи #IMOEX прибавил 3,9%, S&P500 #US500 вырос на 1%. Сколько еще будет продолжаться такая эйфория остается загадкой, но не стоит ей поддаваться.

Дедушка Баффет, который активно в последнее время топит за индексное инвестирование через покупку S&P-500, не торопится прощаться с кэшем, в кубыше уже более $60 млрд #BRK.B. Это не прямой, но косвенный признак того, что идей на рынке мало, все уже прилично выросло и риск коррекции растет с каждым пипсом.

Бакс #USDRUB за неделю снизился на (1,9%) и текущие уровни уже неплохие для начала докупок в консервативную часть портфеля. Либо для покупок иностранных акций в долларах.

На этой неделе неплохо себя чувствовали Русал #RUAL, который вырос на 10%, а вместе с ним и EN+ #ENPG, выросший на 7,5%. Мы в конце апреля подробно разбирали эти компании и вышедшие отчеты (тут и тут). Цены на алюминий продолжают неуклонно расти, также растут цены на медь и прочие металлы из корзины ГМК-НН #GMKN. Для их производителей это хорошо, но потребители могут пострадать, подробно про это писал на днях в закрытом канале.

Идей для покупки остается все меньше, чтобы снизить долгосрочный эффект девальвации интереснее вкладывать в экспортеров, но они уже прилично выросли. Газпром #GAZP сейчас еще не очень дорог по мультипликаторам и имеет хороший потенциал. С учетом его планов по наращиванию присутствия на рынках Азии. Пока все выглядит весьма перспективно на долгосрок.

Сбербанк-пр #SBERp прибавил на 5,2%, по сути за неделю акции выросли на размер годовой доходности по его же вкладам. Продолжается рост нефинансовых активов и чистой прибыли. По итогам 2021 года мы можем увидеть 1 трлн. руб. прибыли, что потенциально может дать 22 рубля дивидендов.

Segezha #SGZH. После IPO, которое прошло по 8 рублей, акции не надолго укатали до 7,7 руб, но к концу текущей недели они вновь вернулись к ценам размещения. Краткосрочно нет смысла здесь искать профита, думаю, к 2023-2024 году мы получим достойный результат, возможно, даже удвоение. Это первое IPO, котором я решил поучаствовать за последние 2 года.

MAIL RU GROUP. Продолжается падение акций, за неделю мы видим снижение на (2,8%), с начала текущего года падение составило (17,5%). Здесь можно верить в бизнес или не верить, но сухие расчеты говорят, что капитализация компании по отношению к активам достаточно низкая.

В целом текущий год пока дает неплохо заработать. Как ни странно, отдельно выбранные акции дают лучшую доходность, чем покупка индекса и это с учетом того, что в портфеле есть облигации. Будем следить за динамикой дальше.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Рынки продолжают обновлять свои максимумы. Индекс Мосбиржи #IMOEX прибавил 3,9%, S&P500 #US500 вырос на 1%. Сколько еще будет продолжаться такая эйфория остается загадкой, но не стоит ей поддаваться.

Дедушка Баффет, который активно в последнее время топит за индексное инвестирование через покупку S&P-500, не торопится прощаться с кэшем, в кубыше уже более $60 млрд #BRK.B. Это не прямой, но косвенный признак того, что идей на рынке мало, все уже прилично выросло и риск коррекции растет с каждым пипсом.

Бакс #USDRUB за неделю снизился на (1,9%) и текущие уровни уже неплохие для начала докупок в консервативную часть портфеля. Либо для покупок иностранных акций в долларах.

На этой неделе неплохо себя чувствовали Русал #RUAL, который вырос на 10%, а вместе с ним и EN+ #ENPG, выросший на 7,5%. Мы в конце апреля подробно разбирали эти компании и вышедшие отчеты (тут и тут). Цены на алюминий продолжают неуклонно расти, также растут цены на медь и прочие металлы из корзины ГМК-НН #GMKN. Для их производителей это хорошо, но потребители могут пострадать, подробно про это писал на днях в закрытом канале.

Идей для покупки остается все меньше, чтобы снизить долгосрочный эффект девальвации интереснее вкладывать в экспортеров, но они уже прилично выросли. Газпром #GAZP сейчас еще не очень дорог по мультипликаторам и имеет хороший потенциал. С учетом его планов по наращиванию присутствия на рынках Азии. Пока все выглядит весьма перспективно на долгосрок.

Сбербанк-пр #SBERp прибавил на 5,2%, по сути за неделю акции выросли на размер годовой доходности по его же вкладам. Продолжается рост нефинансовых активов и чистой прибыли. По итогам 2021 года мы можем увидеть 1 трлн. руб. прибыли, что потенциально может дать 22 рубля дивидендов.

Segezha #SGZH. После IPO, которое прошло по 8 рублей, акции не надолго укатали до 7,7 руб, но к концу текущей недели они вновь вернулись к ценам размещения. Краткосрочно нет смысла здесь искать профита, думаю, к 2023-2024 году мы получим достойный результат, возможно, даже удвоение. Это первое IPO, котором я решил поучаствовать за последние 2 года.

MAIL RU GROUP. Продолжается падение акций, за неделю мы видим снижение на (2,8%), с начала текущего года падение составило (17,5%). Здесь можно верить в бизнес или не верить, но сухие расчеты говорят, что капитализация компании по отношению к активам достаточно низкая.

В целом текущий год пока дает неплохо заработать. Как ни странно, отдельно выбранные акции дают лучшую доходность, чем покупка индекса и это с учетом того, что в портфеле есть облигации. Будем следить за динамикой дальше.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Многие уже забыли про российскую генерацию, ДПМ заканчивается, ставки растут, коммунальные компании становятся малоинтересными.

Но на горизонте начинают появляться новые вызовы в виде "зеленых сертификатов", углеродного налога, некоторые компании могут стать бенефициарами этих трендов.

Сегодня поговорим о компании ТГК-1, у которой около 40% установленной мощности - гидрогенерация. На сколько бизнес интересен для инвестиций? Разбираемся в видео.

Тайминги:

00:00 - Введение

00:59 - Мои сделки

03:16 - Обзор бизнеса

06:15 - Операционные результаты

09:55 - Акционерный капитал

10:22 - Финансовые результаты

11:08 - Выручка и тарифы

15:04 - EBITDA и прибыль

18:00 - Долг

19:00 - Фортум

20:20 - Сделки ТГК-1 и ОГК-2

22:20 - Дивиденды

24:30 - Мультипликаторы

27:30 - Цена акции

#TGKA #OGKB #HYDR #ENPG

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Но на горизонте начинают появляться новые вызовы в виде "зеленых сертификатов", углеродного налога, некоторые компании могут стать бенефициарами этих трендов.

Сегодня поговорим о компании ТГК-1, у которой около 40% установленной мощности - гидрогенерация. На сколько бизнес интересен для инвестиций? Разбираемся в видео.

Тайминги:

00:00 - Введение

00:59 - Мои сделки

03:16 - Обзор бизнеса

06:15 - Операционные результаты

09:55 - Акционерный капитал

10:22 - Финансовые результаты

11:08 - Выручка и тарифы

15:04 - EBITDA и прибыль

18:00 - Долг

19:00 - Фортум

20:20 - Сделки ТГК-1 и ОГК-2

22:20 - Дивиденды

24:30 - Мультипликаторы

27:30 - Цена акции

#TGKA #OGKB #HYDR #ENPG

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Какие идеи есть в генерации? | Интересна ли компания ТГК-1? | Аведиков Георгий

Разберем компанию ТГК-1 и кратко затронем ее аналогов. Есть ли идея в данном бизнесе и какой потенциал.

Инстаграм- https://www.instagram.com/_investokrat_/

Закрытый клуб - https://t.me/investokrat/548

Промокод IntelInvest: INVESTOKRATON (дает 1 месяц…

Инстаграм- https://www.instagram.com/_investokrat_/

Закрытый клуб - https://t.me/investokrat/548

Промокод IntelInvest: INVESTOKRATON (дает 1 месяц…

🚫 Сможет ли Русал эффективно работать в условиях санкций?

Русал - российский вертикально интегрированный производитель алюминия. В 2018 году компания попала под немилость со стороны США, в связи с чем были введены жесткие санкции, по аналогии с нашими банками (SDN Лист). Но затем санкции были сняты, после того, как Олег Дерипаска снизил свою долю в материнском холдинге EN+ (#ENPG), а сам холдинг добавил больше независимых иностранных директоров в состав менеджмента.

📌 Текущие санкции не затрагивают напрямую экспорт алюминия, но доставляют проблемы с логистикой и получением сырья.

❗️Главным ударом для компании стал запрет со стороны Австралии на экспорт глинозема (сырья для производства алюминия) в Россию. Австралия покрывала около 20% потребности Русала в глиноземе. Это достаточно значимая цифра.

📉 Также компания потеряла контроль над заводом Queensland Alumina Ltd, расположенном в Австралии. Ранее 20% этого предприятия принадлежало Русалу, а оставшиеся 80% австралийско-британскому майнинговому гиганту Rio Tinto. Теперь же завод полностью переходит под контроль Rio Tinto до того момента пока австралийские санкции не будут сняты.

📉 С начала марта приостановлена работа Николаевского глиноземного завода, расположенного на Украине, из-за логистических проблем в Черном море. В 2021 году данный завод произвел 1,8 млн. тонн глинозема, это около 22% всего объема.

📝 Менеджмент сообщает еще о нескольких возможных трудностях в своем пресс-релизе:

📌 Сложности с поставками оборудования могут привести к задержкам в реализации инвестиционных проектов.

📌 Регулирование цен на металлы на внутреннем рынке (уход от привязки к ценам на LME) может негативно сказаться на маржинальности компании (на Россию и СНГ приходится 27% продаж).

📌 Необходимость замены валютных обязательств рублевыми может привести к росту финансовых расходов из-за высокой ключевой ставки в России.

📊 Соотношение чистый долг/EBITDA по итогам 2021 года для Русала составило 1,64. На первый взгляд это достаточно комфортный показатель, который еще годом ранее был значительно выше. Чистый долг по сравнению с 2020 годом снизился на 14,6%. Основной же вклад в снижение показателя долговой нагрузки внес рост EBITDA более чем в 3 раза.

📊 Вообще 2021 год выдался для Русала крайне успешным. Выручка выросла на 40% в долларах, благодаря сопоставимому росту цен на алюминий, чистая прибыль в 1,5 млрд. $ также смотрится внушительно на фоне околонулевых значений 2020 года.

🧐 Котировки акций практически восстановились до уровней конца прошлого года. При условии сохранения текущих вводных, покупка Русала может быть оправдана, как ставка на продолжение сырьевого ралли, даже несмотря на суммарную потерю (надеюсь что временную) около 42% сырьевой базы. Однако, если западные страны решат ввести санкции на российский алюминий, то бизнесу будет трудно, Европа и США в сумме приносят половину выручки.

Лично я инвестирую в данный бизнес через материнскую компанию, EN+, которая больше подходит под мою стратегию и выглядит более консервативной.

#RUAL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русал - российский вертикально интегрированный производитель алюминия. В 2018 году компания попала под немилость со стороны США, в связи с чем были введены жесткие санкции, по аналогии с нашими банками (SDN Лист). Но затем санкции были сняты, после того, как Олег Дерипаска снизил свою долю в материнском холдинге EN+ (#ENPG), а сам холдинг добавил больше независимых иностранных директоров в состав менеджмента.

📌 Текущие санкции не затрагивают напрямую экспорт алюминия, но доставляют проблемы с логистикой и получением сырья.

❗️Главным ударом для компании стал запрет со стороны Австралии на экспорт глинозема (сырья для производства алюминия) в Россию. Австралия покрывала около 20% потребности Русала в глиноземе. Это достаточно значимая цифра.

📉 Также компания потеряла контроль над заводом Queensland Alumina Ltd, расположенном в Австралии. Ранее 20% этого предприятия принадлежало Русалу, а оставшиеся 80% австралийско-британскому майнинговому гиганту Rio Tinto. Теперь же завод полностью переходит под контроль Rio Tinto до того момента пока австралийские санкции не будут сняты.

📉 С начала марта приостановлена работа Николаевского глиноземного завода, расположенного на Украине, из-за логистических проблем в Черном море. В 2021 году данный завод произвел 1,8 млн. тонн глинозема, это около 22% всего объема.

📝 Менеджмент сообщает еще о нескольких возможных трудностях в своем пресс-релизе:

📌 Сложности с поставками оборудования могут привести к задержкам в реализации инвестиционных проектов.

📌 Регулирование цен на металлы на внутреннем рынке (уход от привязки к ценам на LME) может негативно сказаться на маржинальности компании (на Россию и СНГ приходится 27% продаж).

📌 Необходимость замены валютных обязательств рублевыми может привести к росту финансовых расходов из-за высокой ключевой ставки в России.

📊 Соотношение чистый долг/EBITDA по итогам 2021 года для Русала составило 1,64. На первый взгляд это достаточно комфортный показатель, который еще годом ранее был значительно выше. Чистый долг по сравнению с 2020 годом снизился на 14,6%. Основной же вклад в снижение показателя долговой нагрузки внес рост EBITDA более чем в 3 раза.

📊 Вообще 2021 год выдался для Русала крайне успешным. Выручка выросла на 40% в долларах, благодаря сопоставимому росту цен на алюминий, чистая прибыль в 1,5 млрд. $ также смотрится внушительно на фоне околонулевых значений 2020 года.

🧐 Котировки акций практически восстановились до уровней конца прошлого года. При условии сохранения текущих вводных, покупка Русала может быть оправдана, как ставка на продолжение сырьевого ралли, даже несмотря на суммарную потерю (надеюсь что временную) около 42% сырьевой базы. Однако, если западные страны решат ввести санкции на российский алюминий, то бизнесу будет трудно, Европа и США в сумме приносят половину выручки.

Лично я инвестирую в данный бизнес через материнскую компанию, EN+, которая больше подходит под мою стратегию и выглядит более консервативной.

#RUAL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

👨🏻🎓30 Конференция Смартлаба

Для меня это уже была 7я по счету конференция, ни разу не пожалел, что посетил ее. Одновременно с этим видно развитие, с каждым годом организация мероприятия становится более интересной и растет количество зрителей, в этот раз было около 850 человек.

📝Давайте тезисно пробежимся по основным моментам:

📌Надежного инструмента для покупки безналичной валюты в РФ нет, только зарубежные банки. Здесь сошлись все брокеры во мнении, Максим Орловский и я 🧐.

📌Некоторые брокеры высказались за запуск CFD на иностранные ценные бумаги (контракт на разницу цен). Для инвесторов это возможность поторговать любимый Apple, без прямого владения акцией и дивидендов. Я лично особого смысла в этом не вижу, но желание брокеров понятно – «любой каприз за ваши деньги» (с).

📌 Депозитарий хранения акций с Гонконгской биржи на СПБ бирже не раскрыт, боятся, видимо, озвучивать, чтобы не заблокировали. Но для желающих покупать китайские акции через СПб биржу важно этот момент выяснить, пока известно лишь то, что это не Euroclear и не ClearStream.

📌По мнению Орловского, лучшие истории в отечественной нефтянке – Лукойл #LKOH и Роснефть #ROSN. Также он покупал Новатэк #NVTK и считает его лучше Газпрома #GAZP, но покупка фактически «вслепую», перспективы сложно прогнозируемы. Держит много Сбера #SBERP, из транспортного сектора выделяет Глобалтранс #GLTR, но риски высоки. Русагро #AGRO – скорее всего первой пойдет на редомициляцию, цена сейчас недорогая, а перспективы хорошие.

📌 А. Шадрин (Разумный инвестор) считает интересной идею в Системе #AFKS, большая стоимость зарыта в активах холдинга, которые пока не видны рынку. Крупнейшие доли в портфеле - Газпром #GAZP, Система #AFKS, Сбер #SBER и Роснефть #ROSN.

📌Е. Аксельрод (InvestCommunity) поделился стратегией инвестирования, главные советы «Думай долго – действуй долго», никаких пересиживаний позиции, если ситуация поменялась.

📌А. Елисеев (Фининди) построил индекс Мосбиржи с поправкой не на капитализацию, а на вероятность введения санкций. Получилось достаточно любопытно, при таком подходе на Норникель #GMKN пришлось 16,2%, на Газпром #GAZP 12,4%, на Магнит #MGNT 9,9%, на Лукойл #LKOH 9,3%.

📌 О. Кузьмичев, как и Элвис Марламов предпочитают активы с маржой безопасности по заветам Грэма. Таких активов на нашем рынке много, где капитализация меньше капитала в моменте и при этом E/P >15%. Сейчас к ним можно отнести Газпром #GAZP, Сбер #SBER, Лукойл #LKOH, НМТП #NMTP, ЭН+ #ENPG из крупных.

❌Если кто-то хочет хардкора, то можно рассмотреть покупку ГДР, они все дешевые и в случае возврата в российскую гавань могут показать иксы (#AGRO #FIVE #GEMC #OZON #GLTR и прочие).

📌 Э. Марламов еще раз подчеркнул то, о чем говорил год назад, что компании нужно оценивать по внутренней стоимости. Сам много потерял на ВТБ, громко заявил, что "ПЛЕЧИ - ЗЛО". Очень много инвесторов полегло после СВО именно на плечах.

Многие инвесторы по моим ощущениям были настроены пессимистично относительно рынка РФ, намекая на инвестиции в бетон. Здесь есть доля правды, но я по-прежнему остаюсь оптимистом и верю в нашу фонду и в будущие дивиденды. Через год подведем итоги 😉.

Всем успешных инвестиций!

Для меня это уже была 7я по счету конференция, ни разу не пожалел, что посетил ее. Одновременно с этим видно развитие, с каждым годом организация мероприятия становится более интересной и растет количество зрителей, в этот раз было около 850 человек.

📝Давайте тезисно пробежимся по основным моментам:

📌Надежного инструмента для покупки безналичной валюты в РФ нет, только зарубежные банки. Здесь сошлись все брокеры во мнении, Максим Орловский и я 🧐.

📌Некоторые брокеры высказались за запуск CFD на иностранные ценные бумаги (контракт на разницу цен). Для инвесторов это возможность поторговать любимый Apple, без прямого владения акцией и дивидендов. Я лично особого смысла в этом не вижу, но желание брокеров понятно – «любой каприз за ваши деньги» (с).

📌 Депозитарий хранения акций с Гонконгской биржи на СПБ бирже не раскрыт, боятся, видимо, озвучивать, чтобы не заблокировали. Но для желающих покупать китайские акции через СПб биржу важно этот момент выяснить, пока известно лишь то, что это не Euroclear и не ClearStream.

📌По мнению Орловского, лучшие истории в отечественной нефтянке – Лукойл #LKOH и Роснефть #ROSN. Также он покупал Новатэк #NVTK и считает его лучше Газпрома #GAZP, но покупка фактически «вслепую», перспективы сложно прогнозируемы. Держит много Сбера #SBERP, из транспортного сектора выделяет Глобалтранс #GLTR, но риски высоки. Русагро #AGRO – скорее всего первой пойдет на редомициляцию, цена сейчас недорогая, а перспективы хорошие.

📌 А. Шадрин (Разумный инвестор) считает интересной идею в Системе #AFKS, большая стоимость зарыта в активах холдинга, которые пока не видны рынку. Крупнейшие доли в портфеле - Газпром #GAZP, Система #AFKS, Сбер #SBER и Роснефть #ROSN.

📌Е. Аксельрод (InvestCommunity) поделился стратегией инвестирования, главные советы «Думай долго – действуй долго», никаких пересиживаний позиции, если ситуация поменялась.

📌А. Елисеев (Фининди) построил индекс Мосбиржи с поправкой не на капитализацию, а на вероятность введения санкций. Получилось достаточно любопытно, при таком подходе на Норникель #GMKN пришлось 16,2%, на Газпром #GAZP 12,4%, на Магнит #MGNT 9,9%, на Лукойл #LKOH 9,3%.

📌 О. Кузьмичев, как и Элвис Марламов предпочитают активы с маржой безопасности по заветам Грэма. Таких активов на нашем рынке много, где капитализация меньше капитала в моменте и при этом E/P >15%. Сейчас к ним можно отнести Газпром #GAZP, Сбер #SBER, Лукойл #LKOH, НМТП #NMTP, ЭН+ #ENPG из крупных.

❌Если кто-то хочет хардкора, то можно рассмотреть покупку ГДР, они все дешевые и в случае возврата в российскую гавань могут показать иксы (#AGRO #FIVE #GEMC #OZON #GLTR и прочие).

📌 Э. Марламов еще раз подчеркнул то, о чем говорил год назад, что компании нужно оценивать по внутренней стоимости. Сам много потерял на ВТБ, громко заявил, что "ПЛЕЧИ - ЗЛО". Очень много инвесторов полегло после СВО именно на плечах.

Многие инвесторы по моим ощущениям были настроены пессимистично относительно рынка РФ, намекая на инвестиции в бетон. Здесь есть доля правды, но я по-прежнему остаюсь оптимистом и верю в нашу фонду и в будущие дивиденды. Через год подведем итоги 😉.

Всем успешных инвестиций!

{kind=link}

🙅🏻♂️Сделки инсайдеров и дивиденды нерезидентам

📌 Одной и достаточно консервативной версией того, почему Газпром не выплатил дивиденды, могут быть нерезиденты. Нелогично выплачивать им значительные деньги, пока их правительства пытаются "утопить" нашу экономику. Вчера аналогичная ситуация произошла в дочерней компании Газпромэнергохолдинга - ТГК-1 #TGKA.

Около 30% в бизнесе занимает финская Fortum, зачем с ними делиться этими деньгами? Мы разбирали уже то, что в ТГК-1 главная идея не в дивидендах, а в покупке этой доли. Спекулятивно на текущем проливе очень хочется немного подкупить на случай, если долю приобретет ГЭХ и будет оферта миноритарием.

📌 В отличие от ТГК-1, ГОСА ОГК-2 #OGKB выплату акционерам подтвердило, но раскрыли данные с задержкой в неделю. Таким образом, див. доходность в акциях ОГК-2 составит примерно 14% годовых. И тут встает вопрос, идти в отсечку или же фиксировать позицию. Лично я долгосрочных перспектив в этой компании не вижу, с 2024 года начнут снижаться финансовые доходы на фоне окончания платежей ДПМ.

📌 Новатэк #NVTK. Ровно за 10 дней до начала СВО, Л. Михельсон (пред. правления Новатэк) увеличил долю на 663,5 млн. руб. и сделал он это по цене в 1579 руб. Это к вопросу о том, дорогие акции по 1000 руб. или дешевые. И еще платят дивиденды, в отличие от других голубых гигантов. Кстати, с 800 руб до 1000 руб. долетели достаточно быстро.

📌Мосбиржа #MOEX. Буквально на днях глава компании Юрий Денисов продал весь свой пакет акций, выручив за них примерно 70 млн. руб. Самое интересное, что покупал он их 2 июля 2021 года по 171 руб. и сейчас обкэшился фактически с просадкой 50%. Даже если это был просто опцион, а не покупка, это очевидное фиаско, такие люди должны уметь зарабатывать на бирже. Если там сливает сам "начальник казино", то мне становится страшно. Правда, немного отпустило, когда прочитал про прошлую сделку, Денисов купил пакет акций Мосбиржи (или получил опцион) 6 ноября 2020 года и продал их 16 ноября 2020 года тоже практически по лоям. Видимо, мы где-то близко к минимумам 😁. Юрий, подписывайтесь на наш канал, у нас бывают просадки, но не в 50% 👍.

📌 Слияние ГМК #GMKN и Русала #RUAL. Два слона хотят превратиться в мамонта. Плохо это или хорошо?

До сих пор Дерипаска неплохо дополнял Потанина, один хотел все выкачивать через дивиденды, другой хотел все инвестировать в развитие. В итоге мы получили бизнес, который инвестирует в отдельные проекты и при этом платит дивиденды. В случае слияния биполярному миру может настать конец и все денежные потоки будут уходить в капексы, Потанину есть, что строить. Плюсом крупной компании будет иммунитет к санкциям, если их захотят наложить на алюминиевый бизнес, придется накладывать и на металлы ГМК, что сейчас непозволительно.

Также в случае объединения в одну структуру (включая ЭН+ #ENPG) смогут оттуда вытряхнуть забугорных директоров, которых посадили, как обязательное условие для снятия санкций. Слияние может позволить раскрыть стоимость холдинга (ЭН+) и переоценить их акции. Но многое будет зависеть от формы слияния и того, кто останется у руля в итоге. Будем следить за ситуацией.

Интересные события происходят вокруг, бизнес, как и следовало ожидать, начинает трансформироваться и подстраиваться под новую реальность. Думаю, что это только начало. Главное, чтобы государство не начало скупать доли в частном бизнесе, это обычно плохо заканчивается.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 Одной и достаточно консервативной версией того, почему Газпром не выплатил дивиденды, могут быть нерезиденты. Нелогично выплачивать им значительные деньги, пока их правительства пытаются "утопить" нашу экономику. Вчера аналогичная ситуация произошла в дочерней компании Газпромэнергохолдинга - ТГК-1 #TGKA.

Около 30% в бизнесе занимает финская Fortum, зачем с ними делиться этими деньгами? Мы разбирали уже то, что в ТГК-1 главная идея не в дивидендах, а в покупке этой доли. Спекулятивно на текущем проливе очень хочется немного подкупить на случай, если долю приобретет ГЭХ и будет оферта миноритарием.

📌 В отличие от ТГК-1, ГОСА ОГК-2 #OGKB выплату акционерам подтвердило, но раскрыли данные с задержкой в неделю. Таким образом, див. доходность в акциях ОГК-2 составит примерно 14% годовых. И тут встает вопрос, идти в отсечку или же фиксировать позицию. Лично я долгосрочных перспектив в этой компании не вижу, с 2024 года начнут снижаться финансовые доходы на фоне окончания платежей ДПМ.

📌 Новатэк #NVTK. Ровно за 10 дней до начала СВО, Л. Михельсон (пред. правления Новатэк) увеличил долю на 663,5 млн. руб. и сделал он это по цене в 1579 руб. Это к вопросу о том, дорогие акции по 1000 руб. или дешевые. И еще платят дивиденды, в отличие от других голубых гигантов. Кстати, с 800 руб до 1000 руб. долетели достаточно быстро.

📌Мосбиржа #MOEX. Буквально на днях глава компании Юрий Денисов продал весь свой пакет акций, выручив за них примерно 70 млн. руб. Самое интересное, что покупал он их 2 июля 2021 года по 171 руб. и сейчас обкэшился фактически с просадкой 50%. Даже если это был просто опцион, а не покупка, это очевидное фиаско, такие люди должны уметь зарабатывать на бирже. Если там сливает сам "начальник казино", то мне становится страшно. Правда, немного отпустило, когда прочитал про прошлую сделку, Денисов купил пакет акций Мосбиржи (или получил опцион) 6 ноября 2020 года и продал их 16 ноября 2020 года тоже практически по лоям. Видимо, мы где-то близко к минимумам 😁. Юрий, подписывайтесь на наш канал, у нас бывают просадки, но не в 50% 👍.

📌 Слияние ГМК #GMKN и Русала #RUAL. Два слона хотят превратиться в мамонта. Плохо это или хорошо?

До сих пор Дерипаска неплохо дополнял Потанина, один хотел все выкачивать через дивиденды, другой хотел все инвестировать в развитие. В итоге мы получили бизнес, который инвестирует в отдельные проекты и при этом платит дивиденды. В случае слияния биполярному миру может настать конец и все денежные потоки будут уходить в капексы, Потанину есть, что строить. Плюсом крупной компании будет иммунитет к санкциям, если их захотят наложить на алюминиевый бизнес, придется накладывать и на металлы ГМК, что сейчас непозволительно.

Также в случае объединения в одну структуру (включая ЭН+ #ENPG) смогут оттуда вытряхнуть забугорных директоров, которых посадили, как обязательное условие для снятия санкций. Слияние может позволить раскрыть стоимость холдинга (ЭН+) и переоценить их акции. Но многое будет зависеть от формы слияния и того, кто останется у руля в итоге. Будем следить за ситуацией.

Интересные события происходят вокруг, бизнес, как и следовало ожидать, начинает трансформироваться и подстраиваться под новую реальность. Думаю, что это только начало. Главное, чтобы государство не начало скупать доли в частном бизнесе, это обычно плохо заканчивается.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🎞 Готова запись вчерашней встречи с Егором (канал Tauren Инвестиции)

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

YouTube

Остались ли идеи на рынке РФ? Встреча с Егором Федосовым (TAUREN ИНВЕСТИЦИИ) | Аведиков Георгий

В видео подробно разобрали ситуацию в разных секторах, кто из эмитентов еще интересен, а с кем лучше повременить. Егор рассказал свой подход к инвестициям и собственную стратегию.

Телеграм канал Егора - https://t.me/taurenin

МОИ КАНАЛЫ

Телеграм - https…

Телеграм канал Егора - https://t.me/taurenin

МОИ КАНАЛЫ

Телеграм - https…

🔥 Ключевые события прошедшей торговой недели

📌 С 15 августа к торгам облигациями были допущены нерезиденты из дружественных стран. Никакого обвала при этом не случилось, что связано в том числе с длительной идентификацией каждого отдельного клиента, которую обязаны проводить брокеры. Думаю, что из-за данного фактора выходить нерезиденты на рынок будут частями и каждая возможная продажа будет постепенно выкупаться. Но посмотрим, одна неделя еще не показатель, следующая неделя будет более наглядной.

💵 Курс доллара под конец недели все-таки продавили ниже 60 руб., экспортеры снова грустно вздохнули. Мы сейчас видим ударные отчеты компаний за 1 полугодие, одна Фосагро #PHOR чего стоит. Но здесь надо учитывать то, что цены на сырьевые товары и производимую из них продукцию (цветные металлы, руда, удобрения и т.д.) торговались значительно дороже текущих цен, а также был выше курс доллара. У Фосагро, например, средний курс доллара за 1 пг. 2022 года был 76,3 руб., что сопоставимо с аналогичным периодом 2021 года, а вот во 2 пг. не факт, что получится вытянуть, да и удобрения начали корректироваться.

🧰 EN+ #ENPG и Русал #RUAL показали неплохой отчет за 1 полугодие, мы их чуть позже разберем подробнее. Выручка Русала выросла на 31% г/г, EBITDA (скорр) выросла на 37,4% г/г. Но рынок не особо впечатлился результатами и котировки находятся вблизи минимумов (46 руб.). Это связано с тем, что 2 квартал уже не будет таким успешным, цены на алюминий скорректировались и приближаются к уровню себестоимости, которая подросла, сильный рубль давит на маржинальность, а будущее дивиденды от ГМК Норникеля #GMKN, которые поддерживали прибыль, сократятся. Но ожидаемая девальвация рубля может улучшить ситуацию, поэтому агрессивным инвесторам уже можно начинать искать точки входа, думаю, если верите в актив.

🧰 Впервые за все время моего наблюдения, у МТС #MTSS стал отрицательный капитал (по МСФО) (-30 млрд. руб). Грубо говоря, все активы сейчас принадлежат кредиторам, а не акционерам, если вдруг решат продать бизнес. Через дивиденды и обратный выкуп выкачали всю нераспределенную прибыль, которая была ранее. Но это не так страшно, если немного сократить выплаты, то капитал восстановится. Детскому миру #DSKY, например, отрицательный капитал никак не мешает вести деятельности и делать выплаты акционерам. Будем следить за развитием событий, отчеты этих компаний также разберем в перспективе более подробно. Но драйверов роста пока у МТС не видно, нужно продать базовые станции, возможно загасить квазиказначейский пакет акций, тогда интерес к бумаге может вновь появиться.

🟢 Продолжается битва за восстановление моста НРД-Euroclear, без которого у нас пропал доступ к фондам Finex, ряду еврооблигаций и иностранных активов. 12 августа НРД подал иск об отмене санкций в суд ЕС. Посмотрим, насколько там честная судебная система. Еврокомиссия, кстати, уже выдвинула вполне адекватные требования, чтобы НРД не зарабатывал на операциях и, чтобы операции были согласованы с национальным регулятором, тогда разморозка может осуществиться. Надеемся и верим.

🏠 Как вы уже знаете, наверное, я взял ипотеку и приобрел недвижимость. Хотя это громко сказано, недвижимость пока выглядит, как большой котлован. Вообще, чем мне нравится 21 век, можно купить дом, который еще не построен на деньги, которых у тебя нет 😁, вот она, сила капитализма. Кстати, за последний месяц моя пока еще несуществующая квартира подорожала на 8%, видимо, из-за того, что метро рядом строится. Может пора продавать?

🧐 На самом деле я провел огромную работу по тому, как выбрать район и застройщика, на что обращать внимание в договоре ДДУ и ипотечном договоре и, самое главное, как с помощью портфеля облигаций приобрести недвижимость в ипотеку почти на 50% дешевле. Собрал всю информацию, которую удалось найти, на следующей неделе выйдет анонс, кому интересно, следите.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 С 15 августа к торгам облигациями были допущены нерезиденты из дружественных стран. Никакого обвала при этом не случилось, что связано в том числе с длительной идентификацией каждого отдельного клиента, которую обязаны проводить брокеры. Думаю, что из-за данного фактора выходить нерезиденты на рынок будут частями и каждая возможная продажа будет постепенно выкупаться. Но посмотрим, одна неделя еще не показатель, следующая неделя будет более наглядной.

💵 Курс доллара под конец недели все-таки продавили ниже 60 руб., экспортеры снова грустно вздохнули. Мы сейчас видим ударные отчеты компаний за 1 полугодие, одна Фосагро #PHOR чего стоит. Но здесь надо учитывать то, что цены на сырьевые товары и производимую из них продукцию (цветные металлы, руда, удобрения и т.д.) торговались значительно дороже текущих цен, а также был выше курс доллара. У Фосагро, например, средний курс доллара за 1 пг. 2022 года был 76,3 руб., что сопоставимо с аналогичным периодом 2021 года, а вот во 2 пг. не факт, что получится вытянуть, да и удобрения начали корректироваться.

🧰 EN+ #ENPG и Русал #RUAL показали неплохой отчет за 1 полугодие, мы их чуть позже разберем подробнее. Выручка Русала выросла на 31% г/г, EBITDA (скорр) выросла на 37,4% г/г. Но рынок не особо впечатлился результатами и котировки находятся вблизи минимумов (46 руб.). Это связано с тем, что 2 квартал уже не будет таким успешным, цены на алюминий скорректировались и приближаются к уровню себестоимости, которая подросла, сильный рубль давит на маржинальность, а будущее дивиденды от ГМК Норникеля #GMKN, которые поддерживали прибыль, сократятся. Но ожидаемая девальвация рубля может улучшить ситуацию, поэтому агрессивным инвесторам уже можно начинать искать точки входа, думаю, если верите в актив.

🧰 Впервые за все время моего наблюдения, у МТС #MTSS стал отрицательный капитал (по МСФО) (-30 млрд. руб). Грубо говоря, все активы сейчас принадлежат кредиторам, а не акционерам, если вдруг решат продать бизнес. Через дивиденды и обратный выкуп выкачали всю нераспределенную прибыль, которая была ранее. Но это не так страшно, если немного сократить выплаты, то капитал восстановится. Детскому миру #DSKY, например, отрицательный капитал никак не мешает вести деятельности и делать выплаты акционерам. Будем следить за развитием событий, отчеты этих компаний также разберем в перспективе более подробно. Но драйверов роста пока у МТС не видно, нужно продать базовые станции, возможно загасить квазиказначейский пакет акций, тогда интерес к бумаге может вновь появиться.

🟢 Продолжается битва за восстановление моста НРД-Euroclear, без которого у нас пропал доступ к фондам Finex, ряду еврооблигаций и иностранных активов. 12 августа НРД подал иск об отмене санкций в суд ЕС. Посмотрим, насколько там честная судебная система. Еврокомиссия, кстати, уже выдвинула вполне адекватные требования, чтобы НРД не зарабатывал на операциях и, чтобы операции были согласованы с национальным регулятором, тогда разморозка может осуществиться. Надеемся и верим.

🏠 Как вы уже знаете, наверное, я взял ипотеку и приобрел недвижимость. Хотя это громко сказано, недвижимость пока выглядит, как большой котлован. Вообще, чем мне нравится 21 век, можно купить дом, который еще не построен на деньги, которых у тебя нет 😁, вот она, сила капитализма. Кстати, за последний месяц моя пока еще несуществующая квартира подорожала на 8%, видимо, из-за того, что метро рядом строится. Может пора продавать?

🧐 На самом деле я провел огромную работу по тому, как выбрать район и застройщика, на что обращать внимание в договоре ДДУ и ипотечном договоре и, самое главное, как с помощью портфеля облигаций приобрести недвижимость в ипотеку почти на 50% дешевле. Собрал всю информацию, которую удалось найти, на следующей неделе выйдет анонс, кому интересно, следите.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Телеграм - https://t.me/joinchat/FwyJZIHTKis2YzMy

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

🔥Рыночная ситуация, итоги недели и референдумы

📉 Продолжает усугубляться политическая ситуация в России и экономическая в мире. Пока проблемы с энергокризисом западных стран играют нам на руку, риторика глав ЕС меняется на глазах.

📝 «Я не знаю, когда должны начаться первые мирные переговоры. Я не могу давать советы по этому вопросу президенту Украины... Для нас чем быстрее, тем лучше». Ж. Боррель

👍 Прошлая санкционная директива претерпела изменения. ЕС планирует разрешить транспортировку в третьи страны некоторых товаров из прежнего санкционного списка. Так, удобрения, корма для животных, древесина, цемент, уголь и сопутствующие товары могут быть переправлены в третьи страны европейскими компаниями или транзитом через территорию ЕС. А дальше, уже у этих стран закупит сама Европа.

🧐 Что такое политика? Это когда говоришь одно, делаешь другое, а думаешь третье. Параллельно ЕС обсуждает следующие пакеты санкций на фоне приближающихся референдумов в ДРН, ЛНР, Херсонской и Запорожской областях.

❗️ На 30 сентября назначено очередное обращение Путина, где будут подведены итоги референдумов и принято решение по присоединению (скорее всего) этих областей к РФ. На данный момент более 80% проголосовавших в каждой из областей ЗА присоединение.

📉 Рынок по понятным причинам реагирует на все события негативно. Во-первых, новые санкции скорее всего будут бить по финансовой системе, возможно полное отключение от SWIFT и ограничение работы НКЦ. Поэтому, всем, кто имеет брокерские счета заграницей (в IB, например), самое время задуматься о том, как вы будете выводить оттуда средства.

📉 Индекс Мосбиржи #IMOEX за неделю упал на 14%, все входящие в него активы без исключения за этот период показали отрицательную динамику. Даже дивиденды Газпрома #GAZP, судьба которых должна также решится в конце следующей недели, не вселяют оптимизма.

📉 Цены на многие акции приблизились к минимумам года (не считая прокол 24 февраля). Лукойл #LKOH вновь торгуется ниже 4000 руб, Новатэк #NVTK ниже 1000 руб, EN+ #ENPG опустился до 390 руб, Сбер #SBERP подходит к уровню в 110 руб. На долгосрок эти цены смотрятся очень привлекательно, но в сложившейся ситуации приоритеты немного изменились.

🧰 Я решил увеличить долю ликвидного кэша сейчас, допускаю риск ограничения на снятие наличных в перспективе, а также возможной остановки биржи на какое-то время. Надеюсь, что ошибаюсь, но сейчас приоритет не доходности, а ликвидности и доступности средств, ситуация меняется слишком быстро.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Продолжает усугубляться политическая ситуация в России и экономическая в мире. Пока проблемы с энергокризисом западных стран играют нам на руку, риторика глав ЕС меняется на глазах.

📝 «Я не знаю, когда должны начаться первые мирные переговоры. Я не могу давать советы по этому вопросу президенту Украины... Для нас чем быстрее, тем лучше». Ж. Боррель

👍 Прошлая санкционная директива претерпела изменения. ЕС планирует разрешить транспортировку в третьи страны некоторых товаров из прежнего санкционного списка. Так, удобрения, корма для животных, древесина, цемент, уголь и сопутствующие товары могут быть переправлены в третьи страны европейскими компаниями или транзитом через территорию ЕС. А дальше, уже у этих стран закупит сама Европа.

🧐 Что такое политика? Это когда говоришь одно, делаешь другое, а думаешь третье. Параллельно ЕС обсуждает следующие пакеты санкций на фоне приближающихся референдумов в ДРН, ЛНР, Херсонской и Запорожской областях.

❗️ На 30 сентября назначено очередное обращение Путина, где будут подведены итоги референдумов и принято решение по присоединению (скорее всего) этих областей к РФ. На данный момент более 80% проголосовавших в каждой из областей ЗА присоединение.

📉 Рынок по понятным причинам реагирует на все события негативно. Во-первых, новые санкции скорее всего будут бить по финансовой системе, возможно полное отключение от SWIFT и ограничение работы НКЦ. Поэтому, всем, кто имеет брокерские счета заграницей (в IB, например), самое время задуматься о том, как вы будете выводить оттуда средства.

📉 Индекс Мосбиржи #IMOEX за неделю упал на 14%, все входящие в него активы без исключения за этот период показали отрицательную динамику. Даже дивиденды Газпрома #GAZP, судьба которых должна также решится в конце следующей недели, не вселяют оптимизма.

📉 Цены на многие акции приблизились к минимумам года (не считая прокол 24 февраля). Лукойл #LKOH вновь торгуется ниже 4000 руб, Новатэк #NVTK ниже 1000 руб, EN+ #ENPG опустился до 390 руб, Сбер #SBERP подходит к уровню в 110 руб. На долгосрок эти цены смотрятся очень привлекательно, но в сложившейся ситуации приоритеты немного изменились.

🧰 Я решил увеличить долю ликвидного кэша сейчас, допускаю риск ограничения на снятие наличных в перспективе, а также возможной остановки биржи на какое-то время. Надеюсь, что ошибаюсь, но сейчас приоритет не доходности, а ликвидности и доступности средств, ситуация меняется слишком быстро.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat