🚗 Европлан объявил параметры размещения

Бизнес компании и перспективы роста сектора мы с вами разобрали 20 марта. Сегодня более подробно остановимся на оценке бизнеса и ключевых параметрах IPO.

⏳ Прием заявок на участие проводится с 22 по 28 марта, 29 марта ожидается начало торгов на Мосбирже с тикером #LEAS.

💰 До объявления деталей размещения самой компанией, в СМИ встречались разные оценки бизнеса, доходившие до 150 млрд руб. По факту оценка оказалась в диапазоне от 100 до 105 млрд руб., что предполагает цену за акцию в диапазоне от 835 до 875 руб.

✔️ Таким образом, выход на биржу пройдет с дисконтом примерно в треть от оценок независимых аналитиков. Это не гарантирует того, что сразу в день размещения акции вырастут на эту разницу, но в среднесрочной перспективе данный дисконт будет отыгран рынком. Компания заинтересована в том, чтобы инвесторы смогли заработать, это увеличит доверие и интерес к эмитенту.

📈 Стоит отметить, что в отличие от некоторых предыдущих IPO на Мосбирже, Европлан планирует разместить более 10% от имеющихся акций. Сделка пройдет по схеме cash-out, когда не проводится дополнительная эмиссия акций, а часть своей доли реализует мажоритарный акционер, в данном случае это холдинг «ЭсЭфАй». Предложение составит 15 млн акций, 1,5% из которых могут быть использованы для стабилизации цен после начала торгов в течение первых 30 дней.

✔️ Крупный акционер у Европлана всего один, «ЭсЭфАй», у которого будет lock up период в 180 дней с момента IPO. Других акционеров нет, кто мог бы продавать акции в стакане, это снизит давление на котировки.

📈 Бизнес эмитента достаточно крупный, что видно по размеру капитализации. Акции Европлана будут включены в первый котировальный список Мосбиржи. Это даст возможность в будущем попасть в крупные российские индексы (индекс Мосбиржи, РТС и другие) и привлечет дополнительные средства индексных фондов, что позитивно отразится на капитализации.

📊 Теперь давайте поговорим про оценку бизнеса, для ориентира возьмем верхнюю границу диапазона, 875 руб. за акцию. В таком случае мы получаем капитализацию 105 млрд руб. и следующие мультипликаторы:

P/E = 7х

P/B = 2,3х

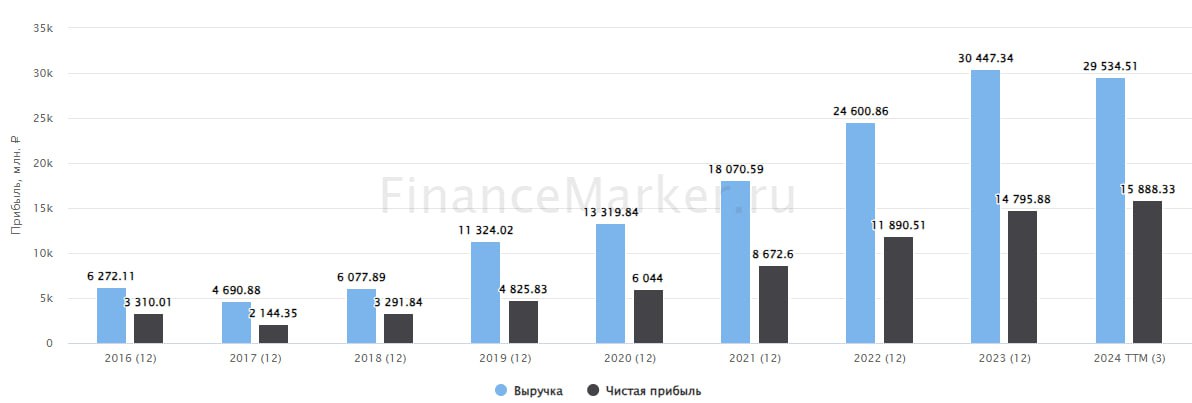

📈 На данный момент публичных аналогов из сектора лизинга на рынке РФ нет, с кем можно было бы сравнить. Напомню, что Европлан имеет очень высокие темпы роста и рентабельность. За последние 3 года лизинговый портфель рос в среднем на 37% в год, а рентабельность капитала (ROE) за этот период была на уровне 40%, даже в кризисный 2022 год. Не все банки могут похвастаться такой динамикой.

Даже по максимальной цене в 875 руб. за акцию, бизнес не выглядит дорогим, что подтверждается и оценками аналитиков. Если темпы роста сохранятся, то форвардные мультипликаторы за 2024 год будут следующими:

P/E (2024) = 5x

P/B (2024) = 1,8x

☝️Такая оценка даже ниже, чем у крупных банков, которые имеют более низкие темпы роста и рентабельность.

💼 Помимо роста двузначными темпами, Европлан распределяет 50% от чистой прибыли на дивиденды. По итогам 2023 года заработали около 61,7 рубля на акцию, что дает 7% годовых к цене в 875 руб. Это очень хорошая доходность для растущей истории.

📌 Резюмируя все вышесказанное, оценка Европлана не высокая и потенциал для роста присутствует. Дивиденды приятно скрасят ожидания инвесторов по дальнейшему росту бизнеса. В СМИ уже появилась информация о том, что книга заявок переподписана, а еще 3 дня впереди. Спрос достаточно большой, как мы видим, в успехе размещения сомневаться не приходится. Остается вопрос, какая будет итоговая аллокация? Дождусь этой информации и тогда буду принимать решение об участии в IPO.

#LEAS

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Бизнес компании и перспективы роста сектора мы с вами разобрали 20 марта. Сегодня более подробно остановимся на оценке бизнеса и ключевых параметрах IPO.

⏳ Прием заявок на участие проводится с 22 по 28 марта, 29 марта ожидается начало торгов на Мосбирже с тикером #LEAS.

💰 До объявления деталей размещения самой компанией, в СМИ встречались разные оценки бизнеса, доходившие до 150 млрд руб. По факту оценка оказалась в диапазоне от 100 до 105 млрд руб., что предполагает цену за акцию в диапазоне от 835 до 875 руб.

✔️ Таким образом, выход на биржу пройдет с дисконтом примерно в треть от оценок независимых аналитиков. Это не гарантирует того, что сразу в день размещения акции вырастут на эту разницу, но в среднесрочной перспективе данный дисконт будет отыгран рынком. Компания заинтересована в том, чтобы инвесторы смогли заработать, это увеличит доверие и интерес к эмитенту.

📈 Стоит отметить, что в отличие от некоторых предыдущих IPO на Мосбирже, Европлан планирует разместить более 10% от имеющихся акций. Сделка пройдет по схеме cash-out, когда не проводится дополнительная эмиссия акций, а часть своей доли реализует мажоритарный акционер, в данном случае это холдинг «ЭсЭфАй». Предложение составит 15 млн акций, 1,5% из которых могут быть использованы для стабилизации цен после начала торгов в течение первых 30 дней.

✔️ Крупный акционер у Европлана всего один, «ЭсЭфАй», у которого будет lock up период в 180 дней с момента IPO. Других акционеров нет, кто мог бы продавать акции в стакане, это снизит давление на котировки.

📈 Бизнес эмитента достаточно крупный, что видно по размеру капитализации. Акции Европлана будут включены в первый котировальный список Мосбиржи. Это даст возможность в будущем попасть в крупные российские индексы (индекс Мосбиржи, РТС и другие) и привлечет дополнительные средства индексных фондов, что позитивно отразится на капитализации.

📊 Теперь давайте поговорим про оценку бизнеса, для ориентира возьмем верхнюю границу диапазона, 875 руб. за акцию. В таком случае мы получаем капитализацию 105 млрд руб. и следующие мультипликаторы:

P/E = 7х

P/B = 2,3х

📈 На данный момент публичных аналогов из сектора лизинга на рынке РФ нет, с кем можно было бы сравнить. Напомню, что Европлан имеет очень высокие темпы роста и рентабельность. За последние 3 года лизинговый портфель рос в среднем на 37% в год, а рентабельность капитала (ROE) за этот период была на уровне 40%, даже в кризисный 2022 год. Не все банки могут похвастаться такой динамикой.

Даже по максимальной цене в 875 руб. за акцию, бизнес не выглядит дорогим, что подтверждается и оценками аналитиков. Если темпы роста сохранятся, то форвардные мультипликаторы за 2024 год будут следующими:

P/E (2024) = 5x

P/B (2024) = 1,8x

☝️Такая оценка даже ниже, чем у крупных банков, которые имеют более низкие темпы роста и рентабельность.

💼 Помимо роста двузначными темпами, Европлан распределяет 50% от чистой прибыли на дивиденды. По итогам 2023 года заработали около 61,7 рубля на акцию, что дает 7% годовых к цене в 875 руб. Это очень хорошая доходность для растущей истории.

📌 Резюмируя все вышесказанное, оценка Европлана не высокая и потенциал для роста присутствует. Дивиденды приятно скрасят ожидания инвесторов по дальнейшему росту бизнеса. В СМИ уже появилась информация о том, что книга заявок переподписана, а еще 3 дня впереди. Спрос достаточно большой, как мы видим, в успехе размещения сомневаться не приходится. Остается вопрос, какая будет итоговая аллокация? Дождусь этой информации и тогда буду принимать решение об участии в IPO.

#LEAS

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 ТОП-10 инвестиционных идей на рынке РФ

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

ТОП-10 инвестиционных идей на рынке РФ

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.me/joinchat/…

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.me/joinchat/…

🚗 Европлан: негативные ожидания не оправдались?

🤔 В последнее время на рынке активно ходят слухи о том, что отчет Европлана за 2 квартал может оказаться значительно хуже ожиданий. Обоснованы ли эти опасения или же это обычная рыночная паника, вызванная коррекцией? Судя по операционному отчету за 1 полугодие 2024, оснований для паники пока нет. Но есть моменты, над которыми стоит подумать.

📈 Общая стоимость переданных в лизинг легковых автомобилей выросла на 34% г/г, коммерческого транспорта на 29%, самоходной техники на 7%.

📈 Количество лизинговых сделок выросло на 25% г/г.

❗️Да, темпы роста замедлились по сравнению с 1 кварталом (напомню, что по его итогам количество сделок выросло на 34% г/г). Но не настолько критично, чтобы устраивать массовую распродажу в бумагах, которые стоят менее 7х P/E и растут ежегодно в среднем более чем на 30% по прибыли.

🧑💻 За полугодие количество сотрудников в Европлане выросло на 21,1%. Пожалуй, именно этот фактор с большей вероятностью может испортить квартальные финансовые показатели. С учетом дефицита кадров в стране и роста зарплат, такой прирост может значительно увеличить расходы на оплату труда. Будем надеяться, что это связано с планами по дальнейшему расширению бизнеса и в будущем все компенсируется новой выручкой.

📌 Чтобы окончательно закрыть все вопросы в этой истории, нужно дождаться финансового отчета, который выйдет в этом месяце. Возможно там нас поджидают какие-то неприятные сюрпризы, связанные с ростом расходов, переоценками, созданием резервов, ростом стоимости риска и т.д. Однако, спешу напомнить, что в 1 квартале текущего года Европлан уже работал в условиях высокой ключевой ставки и, тем не менее, смог нарастить прибыль на 33% г/г. Поэтому, аргументы о негативном влиянии ставки на бизнес компании пока не нашли подтверждения на практике.

📌 Драйверами роста бизнеса остаются высокие цены на автомобили, новые налоговые реформы (лизинг помогает экономить на налогах), а также спрос со стороны сервисов каршеринга. А текущая цена акций может быть интересна долгосрочным инвесторам, которые не боятся риска и волатильности.

#LEAS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🤔 В последнее время на рынке активно ходят слухи о том, что отчет Европлана за 2 квартал может оказаться значительно хуже ожиданий. Обоснованы ли эти опасения или же это обычная рыночная паника, вызванная коррекцией? Судя по операционному отчету за 1 полугодие 2024, оснований для паники пока нет. Но есть моменты, над которыми стоит подумать.

📈 Общая стоимость переданных в лизинг легковых автомобилей выросла на 34% г/г, коммерческого транспорта на 29%, самоходной техники на 7%.

📈 Количество лизинговых сделок выросло на 25% г/г.

❗️Да, темпы роста замедлились по сравнению с 1 кварталом (напомню, что по его итогам количество сделок выросло на 34% г/г). Но не настолько критично, чтобы устраивать массовую распродажу в бумагах, которые стоят менее 7х P/E и растут ежегодно в среднем более чем на 30% по прибыли.

🧑💻 За полугодие количество сотрудников в Европлане выросло на 21,1%. Пожалуй, именно этот фактор с большей вероятностью может испортить квартальные финансовые показатели. С учетом дефицита кадров в стране и роста зарплат, такой прирост может значительно увеличить расходы на оплату труда. Будем надеяться, что это связано с планами по дальнейшему расширению бизнеса и в будущем все компенсируется новой выручкой.

📌 Чтобы окончательно закрыть все вопросы в этой истории, нужно дождаться финансового отчета, который выйдет в этом месяце. Возможно там нас поджидают какие-то неприятные сюрпризы, связанные с ростом расходов, переоценками, созданием резервов, ростом стоимости риска и т.д. Однако, спешу напомнить, что в 1 квартале текущего года Европлан уже работал в условиях высокой ключевой ставки и, тем не менее, смог нарастить прибыль на 33% г/г. Поэтому, аргументы о негативном влиянии ставки на бизнес компании пока не нашли подтверждения на практике.

📌 Драйверами роста бизнеса остаются высокие цены на автомобили, новые налоговые реформы (лизинг помогает экономить на налогах), а также спрос со стороны сервисов каршеринга. А текущая цена акций может быть интересна долгосрочным инвесторам, которые не боятся риска и волатильности.

#LEAS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}