💸 Сургутнефтегаз: лучшая ставка на девальвацию?

📈 После продолжительного периода безыдейного боковика, рубль начал проявлять признаки слабости. Доллар приблизился к отметке в 70 рублей и ситуация складывается таким образом, что дальнейшая девальвация выглядит все более вероятной.

📌 Этому способствует постепенное сокращение нефтегазовых доходов РФ на фоне снижения нефтяных цен, сокращения объемов экспорта и введения ценового потолка западными странами. А также начавшиеся инфляционные процессы на фоне вливания вновь созданной денежной массы в экономику и ожидания возможного возвращения к циклу роста ключевой ставки.

🧰 Одним из способов поучаствовать в ослаблении рубля исторически была покупка префов Сургутнефтегаза, дивиденды по которым платятся из чистой прибыли по РСБУ. Более подробно формулу расчета я приводил в прошлогоднем посте.

📊 Давайте вспомним, какие факторы оказывают влияние на размер чистой прибыли:

✔️ операционные доходы бизнеса (реализация нефти);

✔️ процентные доходы с депозитов;

✔️ валютная переоценка депозитов.

При этом, именно последний фактор играет определяющую роль в размере дивидендной базы. Пример подробного расчета дивидендов за 2021 год я уже приводил ранее.

📊 По итогам 2021 года курс доллара составлял 74,6 рубля. Поэтому на положительную переоценку валютной кубышки в этом году, скорее всего, можно уже не рассчитывать. Если курс на конец года (31 декабря) останется на уровне 70 рублей, то размер дивиденда, согласно расчетам, составит примерно 2,5 рубля на акцию. Что по текущим ценам (25 рублей за преф) дает примерно 10% доходности. Уже неплохо, но я бы слишком сильно не рассчитывал на такой исход.

📈 Котировки пробили сильный уровень сопротивления в 65 рублей. Очень часто цена корректируется после такого роста, думаю, что это произойдет уже в конце декабря. Шанс в этом году по росту доллара до уровня 74,6 руб. не очень высокий, на мой взгляд. Было бы лучше, чтобы встретить 31 декабря при курсе ниже 70 рублей, что создаст низкую базу на следующий год и мы сможем рассчитывать на более высокий дивиденд.

🧐 Гораздо интереснее ситуация выглядит уже на горизонте 2024 года, так как по итогам следующего года девальвация почти наверняка произойдет. Вопрос лишь в том, как далеко зайдет этот процесс. Но в любом случае, на фоне низкой базы для переоценки текущего года, потенциальная доходность будет измеряться десятками процентов.

❗️ Все что написано выше остается верным лишь при одном важном допущении: валютная кубышка Сургутнефтегаза не пострадала. Компания не раскрывает текущего положения дел и нам остается только догадываться. В теории есть масса вариантов, которые могут, если не отменить, то сильно видоизменить парадигму в префах: конвертация в юани или другую дружественную валюту, конвертация в рубли, блокировка, или же какая-то комбинация озвученных сценариев.

📌 Резюмируя все выше сказанное, перспективы акции и дивидендов понятны, главный риск тоже. Принимать его или нет - решать вам. Но однозначно большую ставку на данную идею я бы не делал. Сейчас рассматриваю данную идею исключительно в спекулятивных целях.

📊 Приведу нашу старую табличку по расчету размера дивиденды в зависимости от курса рубля.

#SNGSP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 После продолжительного периода безыдейного боковика, рубль начал проявлять признаки слабости. Доллар приблизился к отметке в 70 рублей и ситуация складывается таким образом, что дальнейшая девальвация выглядит все более вероятной.

📌 Этому способствует постепенное сокращение нефтегазовых доходов РФ на фоне снижения нефтяных цен, сокращения объемов экспорта и введения ценового потолка западными странами. А также начавшиеся инфляционные процессы на фоне вливания вновь созданной денежной массы в экономику и ожидания возможного возвращения к циклу роста ключевой ставки.

🧰 Одним из способов поучаствовать в ослаблении рубля исторически была покупка префов Сургутнефтегаза, дивиденды по которым платятся из чистой прибыли по РСБУ. Более подробно формулу расчета я приводил в прошлогоднем посте.

📊 Давайте вспомним, какие факторы оказывают влияние на размер чистой прибыли:

✔️ операционные доходы бизнеса (реализация нефти);

✔️ процентные доходы с депозитов;

✔️ валютная переоценка депозитов.

При этом, именно последний фактор играет определяющую роль в размере дивидендной базы. Пример подробного расчета дивидендов за 2021 год я уже приводил ранее.

📊 По итогам 2021 года курс доллара составлял 74,6 рубля. Поэтому на положительную переоценку валютной кубышки в этом году, скорее всего, можно уже не рассчитывать. Если курс на конец года (31 декабря) останется на уровне 70 рублей, то размер дивиденда, согласно расчетам, составит примерно 2,5 рубля на акцию. Что по текущим ценам (25 рублей за преф) дает примерно 10% доходности. Уже неплохо, но я бы слишком сильно не рассчитывал на такой исход.

📈 Котировки пробили сильный уровень сопротивления в 65 рублей. Очень часто цена корректируется после такого роста, думаю, что это произойдет уже в конце декабря. Шанс в этом году по росту доллара до уровня 74,6 руб. не очень высокий, на мой взгляд. Было бы лучше, чтобы встретить 31 декабря при курсе ниже 70 рублей, что создаст низкую базу на следующий год и мы сможем рассчитывать на более высокий дивиденд.

🧐 Гораздо интереснее ситуация выглядит уже на горизонте 2024 года, так как по итогам следующего года девальвация почти наверняка произойдет. Вопрос лишь в том, как далеко зайдет этот процесс. Но в любом случае, на фоне низкой базы для переоценки текущего года, потенциальная доходность будет измеряться десятками процентов.

❗️ Все что написано выше остается верным лишь при одном важном допущении: валютная кубышка Сургутнефтегаза не пострадала. Компания не раскрывает текущего положения дел и нам остается только догадываться. В теории есть масса вариантов, которые могут, если не отменить, то сильно видоизменить парадигму в префах: конвертация в юани или другую дружественную валюту, конвертация в рубли, блокировка, или же какая-то комбинация озвученных сценариев.

📌 Резюмируя все выше сказанное, перспективы акции и дивидендов понятны, главный риск тоже. Принимать его или нет - решать вам. Но однозначно большую ставку на данную идею я бы не делал. Сейчас рассматриваю данную идею исключительно в спекулятивных целях.

📊 Приведу нашу старую табличку по расчету размера дивиденды в зависимости от курса рубля.

#SNGSP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

YouTube

Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Закрытый канал "ИнвестократЪ+" - https://t.me/investokrat/1305

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

🔥 Золото, Сургутнефтегаз и другие новости прошедшей недели

📊 С конца октября 2022 года наш индекс #IMOEX продолжает оставаться в боковике в диапазоне 2000 - 2200 пунктов. Серьезных драйверов для роста пока нет, многие компании не публикуют финансовые отчеты, а также нет позитива в развитии ситуации с СВО. Но по отдельным эмитентам все-же новости есть, которые могут существенно повляить на переоценку, сегодня о них и поговорим.

📈 Очень хорошо на прошлой неделе себя чувствовал сектор золотодобытчиков. Так, Полиметалл #POLY за неделю вырос на 14%, а Полюс #PLZL на 7,2%. Полиметалл на неделе провел День инвестора, где озвучил планы по переезду в Казахстан. Это позволит вернуться к вопросу выплаты дивидендов, а также разблокировать акции в НРД. Новость позитивная, ждем одобрения акционеров.

📈 Сургутнефтегаз #SNGS #SNGSP на повестку заседания совета директоров 31.01.2023 вынес вопрос "Об участии ПАО «Сургутнефтегаз» в других организациях." Пока нет никакой информации, о каких "организациях" идет речь, но рынок смекнул, что это может быть вопрос о выкупе доли в какой-нибудь крупной компании, например в Лукойле #LKOH. Для Сургута это новость позитивная, во-первых она может намекать на то, что кубышка сохранена и имеет ликвидность, во-вторых, приобретение Лукойла позволит раскрыть стоимость кубышки, чего так долго ждали все инвесторы. На этом фоне обыкновенные акции компании прибавляют за неделю 7,2%, а префы 5,4%.

🧰 Появились 2 новых выпуска замещающих облигаций Газпрома #GAZP:

✔️ Газпром капитал-ЗО28-1-Д (#RU000A105R62), купон 4,95%, дата погашения 06.02.2028, доходность простая 6,1%, текущая: 5,2%.

✔️ Газпром капитал-ЗО37-1-Д (#RU000A105RH2), купон 7,29%, дата погашения 16.08.2037, доходность простая 6,2%, текущая: 6,8%.

Вполне интересные доходности, я планирую рассмотреть 1й выпуск. Обычно, сразу после размещения цены чуть ниже, чем по уже давно выпущенным аналогам. Это связано отчасти с тем, что те, кто получил данные активы взамен еврооблигаций, продают их по рынку. Здесь можно выставить лимитные заявки чуть пониже в надежде, что кто-нибудь продавит цену и получится зафиксировать хорошую доходность в долларах.

📊 Продолжаю удерживать замещающие облигации, даже несмотря на то, что девальвация небольшая уже случилась. Пока высокие цены на нефть, наш бюджет не испытывает необходимости в более серьезном обвале рубля, но если цены упадут, то рост курса иностранных валют будет вопросом времени.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 С конца октября 2022 года наш индекс #IMOEX продолжает оставаться в боковике в диапазоне 2000 - 2200 пунктов. Серьезных драйверов для роста пока нет, многие компании не публикуют финансовые отчеты, а также нет позитива в развитии ситуации с СВО. Но по отдельным эмитентам все-же новости есть, которые могут существенно повляить на переоценку, сегодня о них и поговорим.

📈 Очень хорошо на прошлой неделе себя чувствовал сектор золотодобытчиков. Так, Полиметалл #POLY за неделю вырос на 14%, а Полюс #PLZL на 7,2%. Полиметалл на неделе провел День инвестора, где озвучил планы по переезду в Казахстан. Это позволит вернуться к вопросу выплаты дивидендов, а также разблокировать акции в НРД. Новость позитивная, ждем одобрения акционеров.

📈 Сургутнефтегаз #SNGS #SNGSP на повестку заседания совета директоров 31.01.2023 вынес вопрос "Об участии ПАО «Сургутнефтегаз» в других организациях." Пока нет никакой информации, о каких "организациях" идет речь, но рынок смекнул, что это может быть вопрос о выкупе доли в какой-нибудь крупной компании, например в Лукойле #LKOH. Для Сургута это новость позитивная, во-первых она может намекать на то, что кубышка сохранена и имеет ликвидность, во-вторых, приобретение Лукойла позволит раскрыть стоимость кубышки, чего так долго ждали все инвесторы. На этом фоне обыкновенные акции компании прибавляют за неделю 7,2%, а префы 5,4%.

🧰 Появились 2 новых выпуска замещающих облигаций Газпрома #GAZP:

✔️ Газпром капитал-ЗО28-1-Д (#RU000A105R62), купон 4,95%, дата погашения 06.02.2028, доходность простая 6,1%, текущая: 5,2%.

✔️ Газпром капитал-ЗО37-1-Д (#RU000A105RH2), купон 7,29%, дата погашения 16.08.2037, доходность простая 6,2%, текущая: 6,8%.

Вполне интересные доходности, я планирую рассмотреть 1й выпуск. Обычно, сразу после размещения цены чуть ниже, чем по уже давно выпущенным аналогам. Это связано отчасти с тем, что те, кто получил данные активы взамен еврооблигаций, продают их по рынку. Здесь можно выставить лимитные заявки чуть пониже в надежде, что кто-нибудь продавит цену и получится зафиксировать хорошую доходность в долларах.

📊 Продолжаю удерживать замещающие облигации, даже несмотря на то, что девальвация небольшая уже случилась. Пока высокие цены на нефть, наш бюджет не испытывает необходимости в более серьезном обвале рубля, но если цены упадут, то рост курса иностранных валют будет вопросом времени.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

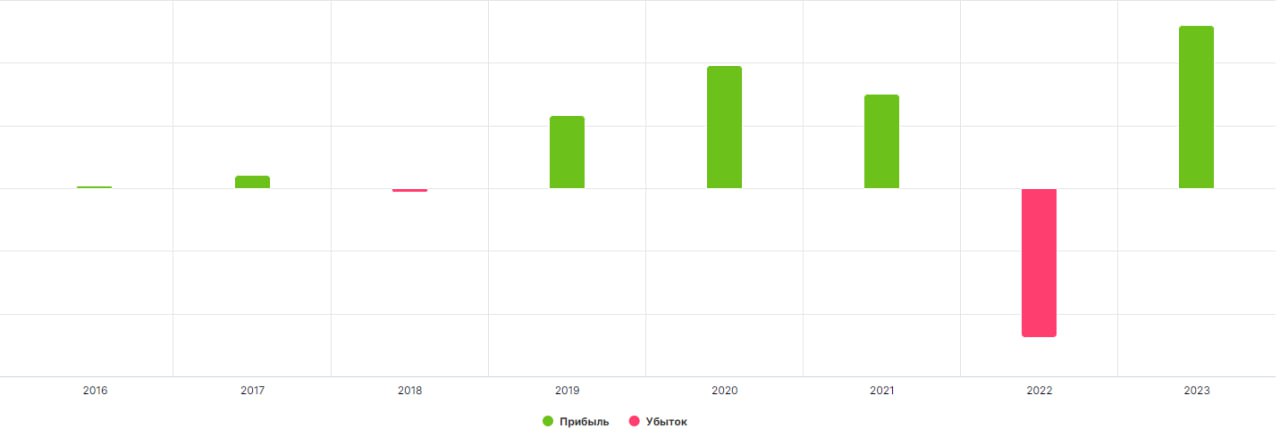

💰 Где кубышка Сургутнефтегаза?

📉 Вчера вышла рекомендация совета директоров по дивидендам Сургутнефтегаза, которые составили 0,8 руб. на обыкновенную и привилегированную акции. Ниже этой суммы на префы платили только однажды - в 2016 году за 2015 год. Тогда курсовые разницы "съели" всю прибыль и компания выплатила тот минимум, который прописан в Уставе.

❓ Но что же случилось в 2022 году? Попробуем сегодня разобраться.

Предлагаю вначале вспомнить, на чем вообще зарабатывала в последние годы компания:

✔️ операционные доходы бизнеса (реализация нефти);

✔️ процентные доходы с депозитов, которые на конец 2021 года оценивались в 3,8 трлн руб. в долларовом эквиваленте ($51 млрд);

✔️ валютная переоценка депозитов.

🛢Начнем с основного бизнеса (реализация нефти и нефтепродуктов), средняя цена на URALS в 2022 году была выше $70 за баррель, что примерно соответствует динамике 2018 - 2019 годов. Средний курс доллара был в районе 70 руб., из-за высокой волатильности более точно сказать сложно. Но в 2018 - 2019 годах курс доллара не превышал 70 руб.

📊 Серьезного снижения добычи нефти в РФ в 2022 году не было, а эмбарго на нефтепродукты заработало лишь с 2023 года. Отсюда делаем вывод, что Сургут мог вполне заработать операционную прибыль от основной деятельности на уровне 2018 - 2019 годов, которая тогда составляла около 400 млрд руб.

💵 Процентные доходы от кубышки в 2021 году составили 128 млрд руб., в 2020 году - 120 млрд руб., в 2019 году - 118 млрд руб. Таким образом, за 2022 год они могли бы составить 130 млрд руб., следуя динамике прошлых лет. Запомним эту цифру.

💰 Теперь главный вопрос, а как изменилась бы рублевая переоценка кубышки? Официальный курс доллара на 31.12.2021 - 74,3 руб., а на 31.12.2022 - 70,34 руб. Мы получаем, что курсовые разницы составили бы:

➗ (70,34 - 74,3) * 51 = (- 202 млрд руб.)

В начале 2022 года писал подробный пост с расчетами всех доходов по компании, воспользуемся ими в отсутствие более свежих отчетов. Нас интересует налоговая ставка, чтобы пересчитать операционную прибыль в чистую, тогда она составляла 16,5%, ее и возьмем за основу.

➗ Чистая прибыль (2022) = 400 * 0,835 + 130 - 202 = 262 млрд руб. Это грубый расчет, но он показывает, что убытка быть не должно, при условии сохранения кубышки. Такая прибыль сулила бы акционерам минимум 2,4 рубля на акцию, но никак не 0,8 руб.

💸 Отсюда можно сделать вывод, что компания могла потерять часть средств при обмене на другие валюты, возможно даже на рубли, что негативно повлияло на итоговый результат. Напомню, что на конец 2021 года курс доллара был 74,3 руб., любой обмен валюты по курсу ниже этого автоматически приводит к убытку, пусть и бумажному.

📌 Если кубышка действительно сконвертирована в рубли или другие валюты дружественных стран, то Сургут-НГ преф. теряет свое защитное от девальвации свойство. Как я часто писал, бизнес Сургутнефтегаза был больше похож на банковский, чем на нефтяной с точки зрения динамики доходов.

📉 Акции отреагировали на новость об отсутствии дивидендов падением на 13%. Думаю, что это только начало, теперь могут начаться обсуждения, что кубышка утеряна безвозвратно и эти средства вернуть не получится. В любом случае, пока мы не дождемся отчетов компании или комментариев менеджмента, данный актив переходит в раздел спекуляций, а не инвестиций.

#SNGSP #SNGS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Вчера вышла рекомендация совета директоров по дивидендам Сургутнефтегаза, которые составили 0,8 руб. на обыкновенную и привилегированную акции. Ниже этой суммы на префы платили только однажды - в 2016 году за 2015 год. Тогда курсовые разницы "съели" всю прибыль и компания выплатила тот минимум, который прописан в Уставе.

❓ Но что же случилось в 2022 году? Попробуем сегодня разобраться.

Предлагаю вначале вспомнить, на чем вообще зарабатывала в последние годы компания:

✔️ операционные доходы бизнеса (реализация нефти);

✔️ процентные доходы с депозитов, которые на конец 2021 года оценивались в 3,8 трлн руб. в долларовом эквиваленте ($51 млрд);

✔️ валютная переоценка депозитов.

🛢Начнем с основного бизнеса (реализация нефти и нефтепродуктов), средняя цена на URALS в 2022 году была выше $70 за баррель, что примерно соответствует динамике 2018 - 2019 годов. Средний курс доллара был в районе 70 руб., из-за высокой волатильности более точно сказать сложно. Но в 2018 - 2019 годах курс доллара не превышал 70 руб.

📊 Серьезного снижения добычи нефти в РФ в 2022 году не было, а эмбарго на нефтепродукты заработало лишь с 2023 года. Отсюда делаем вывод, что Сургут мог вполне заработать операционную прибыль от основной деятельности на уровне 2018 - 2019 годов, которая тогда составляла около 400 млрд руб.

💵 Процентные доходы от кубышки в 2021 году составили 128 млрд руб., в 2020 году - 120 млрд руб., в 2019 году - 118 млрд руб. Таким образом, за 2022 год они могли бы составить 130 млрд руб., следуя динамике прошлых лет. Запомним эту цифру.

💰 Теперь главный вопрос, а как изменилась бы рублевая переоценка кубышки? Официальный курс доллара на 31.12.2021 - 74,3 руб., а на 31.12.2022 - 70,34 руб. Мы получаем, что курсовые разницы составили бы:

➗ (70,34 - 74,3) * 51 = (- 202 млрд руб.)

В начале 2022 года писал подробный пост с расчетами всех доходов по компании, воспользуемся ими в отсутствие более свежих отчетов. Нас интересует налоговая ставка, чтобы пересчитать операционную прибыль в чистую, тогда она составляла 16,5%, ее и возьмем за основу.

➗ Чистая прибыль (2022) = 400 * 0,835 + 130 - 202 = 262 млрд руб. Это грубый расчет, но он показывает, что убытка быть не должно, при условии сохранения кубышки. Такая прибыль сулила бы акционерам минимум 2,4 рубля на акцию, но никак не 0,8 руб.

💸 Отсюда можно сделать вывод, что компания могла потерять часть средств при обмене на другие валюты, возможно даже на рубли, что негативно повлияло на итоговый результат. Напомню, что на конец 2021 года курс доллара был 74,3 руб., любой обмен валюты по курсу ниже этого автоматически приводит к убытку, пусть и бумажному.

📌 Если кубышка действительно сконвертирована в рубли или другие валюты дружественных стран, то Сургут-НГ преф. теряет свое защитное от девальвации свойство. Как я часто писал, бизнес Сургутнефтегаза был больше похож на банковский, чем на нефтяной с точки зрения динамики доходов.

📉 Акции отреагировали на новость об отсутствии дивидендов падением на 13%. Думаю, что это только начало, теперь могут начаться обсуждения, что кубышка утеряна безвозвратно и эти средства вернуть не получится. В любом случае, пока мы не дождемся отчетов компании или комментариев менеджмента, данный актив переходит в раздел спекуляций, а не инвестиций.

#SNGSP #SNGS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Дивидендная оСечка и рекордная прибыль

Продолжают активно поступать новости от эмитентов о размере дивидендов по итогам 2022 года. Давайте кратко пробежимся по последним рекомендациям и оценим ситуацию.

📉 Настроение многим инвесторам подпортил Сургутнефтегаз #SNGS #SNGSP, объявив всего 0,8 руб. на прив. акцию, вместо 2-3 рублей, на которые многие рассчитывали. Здесь сложно оценить причины такого решения, не имея перед глазами отчетности. Но мы попробовали порассуждать в посте от 19 мая.

📈 Немного скрасило ситуацию решение совета директоров МТС #MTSS распределить 34,29 рубля на акцию. Но здесь ситуация с долговой нагрузкой по-прежнему не решается. Есть мнение, что высокая выплата связана с отсутствием дивидендов от Сегежи, которые были бы очень кстати для АФК Системы. Небольшой запас прочности у компании сохраняется, но долго такие выплаты поддерживать будет сложно на фоне возможного роста капексов на оборудование.

Закрытие реестра 29.06.23.

📈 Совет директоров ЛСР #LSRG рекомендовал выплату в размере 78 рублей на акцию. С учетом реализации опционной программы, в рамках которой менеджмент, включая Молчанова, нарастили свой пакет, думаю, что выплаты могут продолжитmся. Пора бы им уже обновить див. политику и инвесторы тогда потянутся. Всю ситуацию разбирал в прошлом видео.

Закрытие реестра 07.07.23.

📈 Газпром нефть #SIBN приятно удивила (лично меня), но, судя по котировкам, кого-то наоборот расстроила, объявив итоговую выплату в размере 12,16 руб. на акцию. Суммарные дивиденды за 2022 год составили 81,64 руб., что к цене моей покупки дает около 30% годовых. Здесь жаловаться было бы совсем неуместно, но интрига сохранялась до последнего. Закрытие реестра 10.07.23.

📉 Вот где вышла действительно осечка, так это Газпром #GAZP. Почти никто, включая меня, не ожидал, что выплаты за 2 полугодие не будет. За некоторое время до публикации решения совета директоров по дивидендам компания выпустила отчет по МСФО за 2022 год. Это был тонкий намек на толстые обстоятельства. Разбор отчета выложу в ближайшее время.

📈 Мне на неделе пришли 2 выплаты от ПНК Рентал за прошлые 2 месяца, ждем теперь погашение оставшейся суммы. Жаль, что такой хороший ЗПИФ на недвижимость покидает наш рынок, но надеюсь, что этот сегмент продолжит развиваться. Они нас сильно разбаловали ежемесячными дивидендами, задрали планку и ушли.

💼 Пока вносил данные по полученным дивидендам от Новатэка и ПНК Рентал, внезапно увидел, что прибыль текущего года по портфелю уже перекрыла убыток прошлого года и это даже без учета выплаченных дивов от Сбера. Все-такие рынок действительно умеет удивлять. Радоваться пока рано, конечно, СВО еще продолжается, как и весь сопутствующий негатив в виде санкций, ограничений продаж, геополитики и прочего. Но кто знает, может дальше будет только лучше, во всяком случае, хочется на это надеяться.

✅ Желаю и вам зеленых портфелей, хороший дивидендов и осуществления поставленных целей!

@investokrat

Продолжают активно поступать новости от эмитентов о размере дивидендов по итогам 2022 года. Давайте кратко пробежимся по последним рекомендациям и оценим ситуацию.

📉 Настроение многим инвесторам подпортил Сургутнефтегаз #SNGS #SNGSP, объявив всего 0,8 руб. на прив. акцию, вместо 2-3 рублей, на которые многие рассчитывали. Здесь сложно оценить причины такого решения, не имея перед глазами отчетности. Но мы попробовали порассуждать в посте от 19 мая.

📈 Немного скрасило ситуацию решение совета директоров МТС #MTSS распределить 34,29 рубля на акцию. Но здесь ситуация с долговой нагрузкой по-прежнему не решается. Есть мнение, что высокая выплата связана с отсутствием дивидендов от Сегежи, которые были бы очень кстати для АФК Системы. Небольшой запас прочности у компании сохраняется, но долго такие выплаты поддерживать будет сложно на фоне возможного роста капексов на оборудование.

Закрытие реестра 29.06.23.

📈 Совет директоров ЛСР #LSRG рекомендовал выплату в размере 78 рублей на акцию. С учетом реализации опционной программы, в рамках которой менеджмент, включая Молчанова, нарастили свой пакет, думаю, что выплаты могут продолжитmся. Пора бы им уже обновить див. политику и инвесторы тогда потянутся. Всю ситуацию разбирал в прошлом видео.

Закрытие реестра 07.07.23.

📈 Газпром нефть #SIBN приятно удивила (лично меня), но, судя по котировкам, кого-то наоборот расстроила, объявив итоговую выплату в размере 12,16 руб. на акцию. Суммарные дивиденды за 2022 год составили 81,64 руб., что к цене моей покупки дает около 30% годовых. Здесь жаловаться было бы совсем неуместно, но интрига сохранялась до последнего. Закрытие реестра 10.07.23.

📉 Вот где вышла действительно осечка, так это Газпром #GAZP. Почти никто, включая меня, не ожидал, что выплаты за 2 полугодие не будет. За некоторое время до публикации решения совета директоров по дивидендам компания выпустила отчет по МСФО за 2022 год. Это был тонкий намек на толстые обстоятельства. Разбор отчета выложу в ближайшее время.

📈 Мне на неделе пришли 2 выплаты от ПНК Рентал за прошлые 2 месяца, ждем теперь погашение оставшейся суммы. Жаль, что такой хороший ЗПИФ на недвижимость покидает наш рынок, но надеюсь, что этот сегмент продолжит развиваться. Они нас сильно разбаловали ежемесячными дивидендами, задрали планку и ушли.

💼 Пока вносил данные по полученным дивидендам от Новатэка и ПНК Рентал, внезапно увидел, что прибыль текущего года по портфелю уже перекрыла убыток прошлого года и это даже без учета выплаченных дивов от Сбера. Все-такие рынок действительно умеет удивлять. Радоваться пока рано, конечно, СВО еще продолжается, как и весь сопутствующий негатив в виде санкций, ограничений продаж, геополитики и прочего. Но кто знает, может дальше будет только лучше, во всяком случае, хочется на это надеяться.

✅ Желаю и вам зеленых портфелей, хороший дивидендов и осуществления поставленных целей!

@investokrat

{kind=link}

💼 Идея в акциях МГТС | Татнефть пора продавать? | Кубышка Сургутнефтегаза нашлась

В воскресенье провели большой вебинар в нашем клубе, представляю вашему внимаю нарезку интересных моментов, где разберем следующие вопросы:

✔️ Осталась ли идея в акциях МГТС преф?

✔️ Сколько осталось от кубышки Сургутнефтегаза?

✔️ Что делать с акциями Татнефти?

✔️ В рамках ответов на вопросы затронем Газпромнефть.

📌 https://youtu.be/yE0h4sbDQrU

Таймкоды:

00:00 – О вебинаре

02:09 – Идея в акциях МГТС #MGTSP

05:07 – Ситуация в акциях Татнефти #TATN #TATNP

06:55 – Кубышка Сургутнефтегаза нашлась #SNGSP

#MGTSP #SNGSP #TATN #TATNP #SIBN

В воскресенье провели большой вебинар в нашем клубе, представляю вашему внимаю нарезку интересных моментов, где разберем следующие вопросы:

✔️ Осталась ли идея в акциях МГТС преф?

✔️ Сколько осталось от кубышки Сургутнефтегаза?

✔️ Что делать с акциями Татнефти?

✔️ В рамках ответов на вопросы затронем Газпромнефть.

📌 https://youtu.be/yE0h4sbDQrU

Таймкоды:

00:00 – О вебинаре

02:09 – Идея в акциях МГТС #MGTSP

05:07 – Ситуация в акциях Татнефти #TATN #TATNP

06:55 – Кубышка Сургутнефтегаза нашлась #SNGSP

#MGTSP #SNGSP #TATN #TATNP #SIBN

YouTube

Идея в акциях МГТС | Татнефть пора продавать? | Кубышка Сургутнефтегаза нашлась | Аведиков Георгий

В сегодняшнем видео разберемся, есть ли идея в акциях МГТС? Посмотрим, что стало с кубышкой Сургутнефтегаза и что делать с акциями Татнефти.

********************************************************************

МОИ КАНАЛЫ

Телеграм - https://t.me/joinchat…

********************************************************************

МОИ КАНАЛЫ

Телеграм - https://t.me/joinchat…

Forwarded from ИнвестократЪ PREMIUM

📝 Основные тезисы с конференции Смартлаб. Часть 2.

Продолжаем разбирать новости от эмитентов и консенсус мнений коллег с конференции, с кем удалось пообщаться.

АФК Система #AFKS - В этом году может сократить долговую нагрузку до 200 млрд руб. с текущих 250 млрд руб. Это в моменте позитивно отразится на котировках, но суммарный долг корпоративного центра по-прежнему высоковат. В текущем году вряд ли мы увидим IPO дочек (Биннофарм, Степь, Медси). По Биннофарму была позитивная рыночная конъюнктура в 2020 году, сейчас уже не получится вывести бизнес по хорошей цене.

Компания может еще вырасти, если не усугубится геополитическая обстановка и если ключевая ставка не станет двузначной. В таком случае долг обслуживать будет тяжело и для выживания, возможно, придется продавать некоторые активы со скидкой. Потенциал роста может быть Х2 от текущих цен, если все пойдет по позитивному сценарию.

Эталон #ETLN - продолжает делать шаги по проведению редомициляции, но процесс пока идет со скрипом, как и у других эмитентов, зарегистрированных вне РФ. Учитывая, что ключевым акционером является АФК Система, в случае появления возможности выплаты дивидендов, они могут быть весьма интересные, с учетом невыплат за предыдущие годы.

В ближайшие пару лет у многих застройщиков вводятся в эксплуатацию крупные проекты, что позволит высвободить существенную часть средств с эскроу-счетов. Это позитивно и позволит снизить долговую нагрузку частично, а частично инвестировать в строительство новых ЖК.

Самолет #SMLT - одна из самых интересный идей в секторе девелопмента. Главный акцент менеджмент делает на развитии цифровой экосистемы, что может переоценить бизнес по более высоким мультипликаторам. Свой сервис по продаже недвижимости "Самолет плюс" планируют вывести на IPO в 2025 году, как и планировали. Это условный ЦИАН внутри Самолета, который рынок пока не оценивает.

На коррекциях акции эмитента стараюсь подбирать в портфель, думаю, что с таким большим земельным банком компания точно не пропадет. А потенциал развития там еще существенный. Кстати, Самолет единственный из сектора, кто нашел хорошую точку роста и понимает, как ее реализовать.

Сургутнефтегаз (преф) #SNGSP - В 2022 году мейнстрим идеей был Сбер, сейчас все переключились на СНГ-преф, после раскрытия отчетности с сохранившейся кубышкой. Контраргументов против этой идеи пока не встречал, кроме тех, что акцию сейчас не обсуждает только ленивый.

Удалось нарастить позицию в прошлую субботу, пока были открыты внебиржевые торги через Тинькофф. Статус квала здесь полностью себя оправдал. Кстати, окваливайтесь, пока есть возможность, потом могут сильно ужесточить процедуру, уже не раз про это писал.

Магнит #MGNT - идея интересная, но уже не дешевая. Эмитент показал пример всему рынку, как нужно действовать при наличии нерезов в капитале. Думаю, что в том или ином виде такие байбэки будем встречать все чаще. Выкуп собственных акций с дисконтом от 50% и выше к рынку это просто подарок. Если бы были свободные средства у Газпрома, АФК Системы и других, думаю, что они поступили бы также. Но посмотрим, может еще подключатся.

Нефтянка остается интересным и перспективным сектором на текущий и следующий год. Роснефть в 2024 году должна запустить Восток ОИЛ. С флотом (включая теневой) проблем у нас нет, судя по объемам транспортировки, так что есть на чем возить. На фоне сокращения добычи со стороны ОПЕК+ цены могут удержать на уровне 80-90 долларов за баррель. Этот сценарий работает и на случай рецессии в США, которая продолжает набирать обороты. Долгосрочно интересна Роснефть #ROSN, там понятны драйверы для дальнейшего развития, краткосрочно на коррекциях может быть интересна Татнефть #TATNP, я на ней уже прокатился и 30% забрал, но рассматриваю и другие точки входа.

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность за проделанную работу.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Продолжаем разбирать новости от эмитентов и консенсус мнений коллег с конференции, с кем удалось пообщаться.

АФК Система #AFKS - В этом году может сократить долговую нагрузку до 200 млрд руб. с текущих 250 млрд руб. Это в моменте позитивно отразится на котировках, но суммарный долг корпоративного центра по-прежнему высоковат. В текущем году вряд ли мы увидим IPO дочек (Биннофарм, Степь, Медси). По Биннофарму была позитивная рыночная конъюнктура в 2020 году, сейчас уже не получится вывести бизнес по хорошей цене.

Компания может еще вырасти, если не усугубится геополитическая обстановка и если ключевая ставка не станет двузначной. В таком случае долг обслуживать будет тяжело и для выживания, возможно, придется продавать некоторые активы со скидкой. Потенциал роста может быть Х2 от текущих цен, если все пойдет по позитивному сценарию.

Эталон #ETLN - продолжает делать шаги по проведению редомициляции, но процесс пока идет со скрипом, как и у других эмитентов, зарегистрированных вне РФ. Учитывая, что ключевым акционером является АФК Система, в случае появления возможности выплаты дивидендов, они могут быть весьма интересные, с учетом невыплат за предыдущие годы.

В ближайшие пару лет у многих застройщиков вводятся в эксплуатацию крупные проекты, что позволит высвободить существенную часть средств с эскроу-счетов. Это позитивно и позволит снизить долговую нагрузку частично, а частично инвестировать в строительство новых ЖК.

Самолет #SMLT - одна из самых интересный идей в секторе девелопмента. Главный акцент менеджмент делает на развитии цифровой экосистемы, что может переоценить бизнес по более высоким мультипликаторам. Свой сервис по продаже недвижимости "Самолет плюс" планируют вывести на IPO в 2025 году, как и планировали. Это условный ЦИАН внутри Самолета, который рынок пока не оценивает.

На коррекциях акции эмитента стараюсь подбирать в портфель, думаю, что с таким большим земельным банком компания точно не пропадет. А потенциал развития там еще существенный. Кстати, Самолет единственный из сектора, кто нашел хорошую точку роста и понимает, как ее реализовать.

Сургутнефтегаз (преф) #SNGSP - В 2022 году мейнстрим идеей был Сбер, сейчас все переключились на СНГ-преф, после раскрытия отчетности с сохранившейся кубышкой. Контраргументов против этой идеи пока не встречал, кроме тех, что акцию сейчас не обсуждает только ленивый.

Удалось нарастить позицию в прошлую субботу, пока были открыты внебиржевые торги через Тинькофф. Статус квала здесь полностью себя оправдал. Кстати, окваливайтесь, пока есть возможность, потом могут сильно ужесточить процедуру, уже не раз про это писал.

Магнит #MGNT - идея интересная, но уже не дешевая. Эмитент показал пример всему рынку, как нужно действовать при наличии нерезов в капитале. Думаю, что в том или ином виде такие байбэки будем встречать все чаще. Выкуп собственных акций с дисконтом от 50% и выше к рынку это просто подарок. Если бы были свободные средства у Газпрома, АФК Системы и других, думаю, что они поступили бы также. Но посмотрим, может еще подключатся.

Нефтянка остается интересным и перспективным сектором на текущий и следующий год. Роснефть в 2024 году должна запустить Восток ОИЛ. С флотом (включая теневой) проблем у нас нет, судя по объемам транспортировки, так что есть на чем возить. На фоне сокращения добычи со стороны ОПЕК+ цены могут удержать на уровне 80-90 долларов за баррель. Этот сценарий работает и на случай рецессии в США, которая продолжает набирать обороты. Долгосрочно интересна Роснефть #ROSN, там понятны драйверы для дальнейшего развития, краткосрочно на коррекциях может быть интересна Татнефть #TATNP, я на ней уже прокатился и 30% забрал, но рассматриваю и другие точки входа.

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность за проделанную работу.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Как повлияет на рынок рост ключевой ставки?

🗝 ЦБ поднял ключевую ставку до 8,5% и пока сохраняет прогноз по возможному дальнейшему росту. Кто от этого может выиграть, а кто наоборот проиграет? Попробуем сегодня разобраться.

💰 Хуже всех себя будут чувствовать те эмитенты, которые имеют высокую долговую нагрузку и работают исключительно на внутреннем рынке. Девальвация рубля в совокупности с ростом ставки стали токсичной смесью для бизнеса телекоммуникационного сектора. МТС #MTSS и Ростелеком #RTKMP имеют существенный размер чистого долга. Также эти компании вынуждены закупать зарубежное оборудование, цена которого привязана к курсу доллара. Если ЦБ будет удерживать уровень ставок 8-9% в течение длительного времени (2+ лет), то рефинансировать заимствования станет дороже, это ударит по чистой прибыли и потенциальным дивидендам.

📉 Не очень хорошо себя чувствует сектор длинных облигаций с постоянным купоном. Но здесь стоит отметить, что рост ставки на 1% рынок заложил заранее, поэтому в пятницу особого падения цен не произошло. Сейчас при выборе облигаций желательно смотреть на динамику кредитного рейтинга эмитентов, особенно ВДО. На фоне роста ставок в стране мы можем увидеть дефолты некоторых представителей сектора. Обычно небольшие компании делают новые выпуски облигаций, чтобы гасить старые и на фоне высоких доходностей в надежных активах (вклады, облигации эмитентов с рейтингом ВВВ и выше) им придется существенно поднимать размер купонов, чтобы их бумаги оставались интересными.

🏦🏗 Банки и застройщики скорее всего заработают меньше в новых условиях. Под высокую ставку люди будут менее охотно брать кредиты, в том числе ипотечные. В этом основная цель ЦБ, немного охладить спрос, а вместе с ним и инфляцию. Более 70% покупок на первичном рынке недвижимости сейчас проходит с использованием ипотеки. Соответственно, рост стоимости таких заимствований снизит спрос и на недвижимость.

📈 Но кто может на этом заработать? Первым кандидатом является Мосбиржа #MOEX. Помимо комиссионных доходов у нее еще есть финансовые, которые она перестала раскрывать с прошлого года. Тем не менее, все свободные средства они вкладывают в короткие облигации, в том числе ОФЗ и рост ставки позволить увеличить доходность таких вложений, что позитивно отразится на чистой прибыли.

📈 Сургутнефтегаз #SNGSP, если допустить, что часть кубышки он сконвертировал в рубли и держит на обычных депозитах или в коротких облигациях, то рост ставки также позитивно отразится на прибыли.

📌 Я нашел еще один достаточно консервативный и интересный инструмент, на котором можно заработать более 12% годовых без рисков потери средств. Если данный пост наберет 300 лайков, я выложу пост или видео с подробным разбором данного актива.

❤️ Ставьте лайк, если обзор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🗝 ЦБ поднял ключевую ставку до 8,5% и пока сохраняет прогноз по возможному дальнейшему росту. Кто от этого может выиграть, а кто наоборот проиграет? Попробуем сегодня разобраться.

💰 Хуже всех себя будут чувствовать те эмитенты, которые имеют высокую долговую нагрузку и работают исключительно на внутреннем рынке. Девальвация рубля в совокупности с ростом ставки стали токсичной смесью для бизнеса телекоммуникационного сектора. МТС #MTSS и Ростелеком #RTKMP имеют существенный размер чистого долга. Также эти компании вынуждены закупать зарубежное оборудование, цена которого привязана к курсу доллара. Если ЦБ будет удерживать уровень ставок 8-9% в течение длительного времени (2+ лет), то рефинансировать заимствования станет дороже, это ударит по чистой прибыли и потенциальным дивидендам.

📉 Не очень хорошо себя чувствует сектор длинных облигаций с постоянным купоном. Но здесь стоит отметить, что рост ставки на 1% рынок заложил заранее, поэтому в пятницу особого падения цен не произошло. Сейчас при выборе облигаций желательно смотреть на динамику кредитного рейтинга эмитентов, особенно ВДО. На фоне роста ставок в стране мы можем увидеть дефолты некоторых представителей сектора. Обычно небольшие компании делают новые выпуски облигаций, чтобы гасить старые и на фоне высоких доходностей в надежных активах (вклады, облигации эмитентов с рейтингом ВВВ и выше) им придется существенно поднимать размер купонов, чтобы их бумаги оставались интересными.

🏦🏗 Банки и застройщики скорее всего заработают меньше в новых условиях. Под высокую ставку люди будут менее охотно брать кредиты, в том числе ипотечные. В этом основная цель ЦБ, немного охладить спрос, а вместе с ним и инфляцию. Более 70% покупок на первичном рынке недвижимости сейчас проходит с использованием ипотеки. Соответственно, рост стоимости таких заимствований снизит спрос и на недвижимость.

📈 Но кто может на этом заработать? Первым кандидатом является Мосбиржа #MOEX. Помимо комиссионных доходов у нее еще есть финансовые, которые она перестала раскрывать с прошлого года. Тем не менее, все свободные средства они вкладывают в короткие облигации, в том числе ОФЗ и рост ставки позволить увеличить доходность таких вложений, что позитивно отразится на чистой прибыли.

📈 Сургутнефтегаз #SNGSP, если допустить, что часть кубышки он сконвертировал в рубли и держит на обычных депозитах или в коротких облигациях, то рост ставки также позитивно отразится на прибыли.

📌 Я нашел еще один достаточно консервативный и интересный инструмент, на котором можно заработать более 12% годовых без рисков потери средств. Если данный пост наберет 300 лайков, я выложу пост или видео с подробным разбором данного актива.

❤️ Ставьте лайк, если обзор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Обострение ситуации на Ближнем Востоке, доллар, нефть и другие новости прошедшей недели

Ситуация на Ближнем Востоке окажет влияние на всю мировую экономику и финансовые рынки. Поэтому, желательно следить за самыми важными событиями, которые там происходят. Какие страны втягиваются в конфликт, какие занимают нейтральную позицию и т.д. Наша страна пока явно свою позицию не озвучила, но скорее всего она будет либо нейтральная, либо за Палестину.

🛢 Рынок нефти уже начал отыгрывать происходящее, котировки BRENT за неделю выросли на 7,4% достигнув отметки 90,8 долларов за баррель. Акции Роснефти #ROSN на этом фоне выросли на 5,2% за неделю, Лукойла #LKOH на 6,6%, Газпром нефти #SIBN на 4% . Индекс Мосбиржи #IMOEX за этот период вырос лишь на 1,5%.

📈 Фьючерс на газ на европейском рынке вырос более, чем на 30% за неделю и это только начало, если эскалация продолжится. Я не являюсь экспертом по геополитике, поэтому свое субъективное мнение не озвучиваю, будем обсуждать только факты. Cторону Израиля поддерживают все крупные развитые страны (США, Великобритания, страны ЕС), а сторону Палестины Ирак, Иран, Сирия, Турция пока находится между двух огней. Многое еще будет зависеть от решения Саудовской Аравии. Если она поддержит Палестину, то мы можем увидеть повторение 73 года, когда крупнейшие нефтедобытчики перекроют поставки нефтегазовых продуктов в те страны, кто выступит на стороне Израиля. Это приведет к кратному росту цен на сырье и очередному витку инфляции в мировом масштабе.

🧐 Данный конфликт является не только геополитическим, но и религиозным. Турция, например, является членом НАТО, при этом более 98% жителей этой страны - мусульмане. С политической точки зрения ей выгоднее было бы занять сторону НАТО (за Израиль), а с религиозной - сторону Палестины. Варианта остаться просто в стороне, на мой взгляд, у турков не останется. Будем следить за развитием событий.

📉 На фоне обязательной продажи выручки экспортерами, рубль начал активно укрепляться. За неделю курс доллара снизился почти на 3,3%, евро на 4%. В связи со снижением ожиданий по курсу доллара до конца года, акции Сургутнефтегаза преф. #SNGSP потеряли 6,3%. Также отрицательную динамику демонстрирует Сегежа #SGZH (-2%), Русал #RUAL (-1,2%) и ЭН+ #ENPG (-1,8%). Причины такой динамики подробнее разбирали в прошлом посте.

📈 Завершилось IPO Астры #ASTR, в котором удалось поучаствовать, правда на небольшую сумму, тем не менее, к концу торгов акции выросли на 40% и уперлись в планку. Посмотрим, как откроемся в понедельник.

📉 Акционеры ОГК-2 #OGKB утвердили доп. эмиссию в размере более 48 млрд акций., это около 44% от имеющихся на бирже бумаг. Причем цена допки составила 0,3627 руб. в то время, как биржевые котировки находятся на уровне 0,596 руб. Жаль, хороший был актив и в свое время на нем удалось неплохо заработать.

📈 Индекс 10-летних ОФЗ #RUGBITR10Y немного отскочил, но пока про разворот тренда говорить рано. Есть вероятность, что еще попадаем какое-то время, хотя уже сейчас доходности по длинным бумагам закрепились на уровнях выше 12%. Но здесь новые риски добавляет конфликт, о котором говорили в самом начале. Поэтому покупать сразу и много длинных облигаций в текущий момент не самое лучшее решение, на мой взгляд.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Ситуация на Ближнем Востоке окажет влияние на всю мировую экономику и финансовые рынки. Поэтому, желательно следить за самыми важными событиями, которые там происходят. Какие страны втягиваются в конфликт, какие занимают нейтральную позицию и т.д. Наша страна пока явно свою позицию не озвучила, но скорее всего она будет либо нейтральная, либо за Палестину.

🛢 Рынок нефти уже начал отыгрывать происходящее, котировки BRENT за неделю выросли на 7,4% достигнув отметки 90,8 долларов за баррель. Акции Роснефти #ROSN на этом фоне выросли на 5,2% за неделю, Лукойла #LKOH на 6,6%, Газпром нефти #SIBN на 4% . Индекс Мосбиржи #IMOEX за этот период вырос лишь на 1,5%.

📈 Фьючерс на газ на европейском рынке вырос более, чем на 30% за неделю и это только начало, если эскалация продолжится. Я не являюсь экспертом по геополитике, поэтому свое субъективное мнение не озвучиваю, будем обсуждать только факты. Cторону Израиля поддерживают все крупные развитые страны (США, Великобритания, страны ЕС), а сторону Палестины Ирак, Иран, Сирия, Турция пока находится между двух огней. Многое еще будет зависеть от решения Саудовской Аравии. Если она поддержит Палестину, то мы можем увидеть повторение 73 года, когда крупнейшие нефтедобытчики перекроют поставки нефтегазовых продуктов в те страны, кто выступит на стороне Израиля. Это приведет к кратному росту цен на сырье и очередному витку инфляции в мировом масштабе.

🧐 Данный конфликт является не только геополитическим, но и религиозным. Турция, например, является членом НАТО, при этом более 98% жителей этой страны - мусульмане. С политической точки зрения ей выгоднее было бы занять сторону НАТО (за Израиль), а с религиозной - сторону Палестины. Варианта остаться просто в стороне, на мой взгляд, у турков не останется. Будем следить за развитием событий.

📉 На фоне обязательной продажи выручки экспортерами, рубль начал активно укрепляться. За неделю курс доллара снизился почти на 3,3%, евро на 4%. В связи со снижением ожиданий по курсу доллара до конца года, акции Сургутнефтегаза преф. #SNGSP потеряли 6,3%. Также отрицательную динамику демонстрирует Сегежа #SGZH (-2%), Русал #RUAL (-1,2%) и ЭН+ #ENPG (-1,8%). Причины такой динамики подробнее разбирали в прошлом посте.

📈 Завершилось IPO Астры #ASTR, в котором удалось поучаствовать, правда на небольшую сумму, тем не менее, к концу торгов акции выросли на 40% и уперлись в планку. Посмотрим, как откроемся в понедельник.

📉 Акционеры ОГК-2 #OGKB утвердили доп. эмиссию в размере более 48 млрд акций., это около 44% от имеющихся на бирже бумаг. Причем цена допки составила 0,3627 руб. в то время, как биржевые котировки находятся на уровне 0,596 руб. Жаль, хороший был актив и в свое время на нем удалось неплохо заработать.

📈 Индекс 10-летних ОФЗ #RUGBITR10Y немного отскочил, но пока про разворот тренда говорить рано. Есть вероятность, что еще попадаем какое-то время, хотя уже сейчас доходности по длинным бумагам закрепились на уровнях выше 12%. Но здесь новые риски добавляет конфликт, о котором говорили в самом начале. Поэтому покупать сразу и много длинных облигаций в текущий момент не самое лучшее решение, на мой взгляд.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛢 Судоку от Сургутнефтегаза

В этом году каждый новый отчет компании напоминает судоку, где самые важные и интересные цифры отсутствуют и вместо них ставится крестик. Приходится самому брать калькулятор и примерно прикидывать, какая сумма там может быть.

💰 В частности, нас интересует конечно же кубышка, ведь именно ее переоценка и приносит основную прибыль при девальвации рубля. На конец 2022 года размер финансовых вложений составлял 4,4 трлн руб., включая кэш на счетах. По итогам 9 месяцев размер умалчивается, но можно оценить по косвенным данным.

📈 Активы за 9 месяцев увеличились с 6,68 трлн руб. до 8,39 трлн руб., что подразумевает рост на 25,6%, основная часть которого и пришлась на изменение кубышки. Таких высоких ставок у рублях в текущем году не было, а вот девальвация была. Отсюда можно сделать сделать вывод, что существенная часть финансовых вложения находится по-прежнему в валюте.

💼 Как и ожидалось, переоценка вложенных средств в этом году принесла основной доход компании, хоть и бумажный. Для сравнения, за 9 месяцев операционная прибыль от основной деятельности составила 304 млрд руб., проценты от вложений дали еще 174,5 млрд руб., а переоценка вложений (кубышки) принесла 1,43 трлн руб.

📈 Рост финансовых результатов и переоценка активов позволили эмитенту заработать рекордную чистую прибыль, которая составила 1,44 трлн руб. И мы уже можем посчитать примерный дивиденд. Он составит 13,2 рубля на привилегированную акцию. Грубо можно считать, что такой уровень у нас будет за весь 2023 год.

❓ Мы пока еще не знаем, как отработает компания 4 квартале, но на данный момент рубль укрепился на 7% относительно конца 3 квартала. Если курс доллара на 31 декабря будет в районе 91-92 рубля, то мы увидим финансовый убыток от курсовых разниц, который компенсирует рост прибыли от основной деятельности. Поэтому, я считаю, что итоговый дивиденд не сильно будет отличаться от того, который мы с вами посчитали выше.

💰 Див. доходность к текущей цене акции составляет 23%, это достаточно много, но если брать в расчет ключевую ставку в 16%, то апсайд уже не такой большой. Рынок позитивно отреагировал на факт выхода отчета, котировки акции почти достигли уровня 60 руб., но потом вновь откатились на 57 руб.

📌 Если ожидаемая выплата подтвердится, то мы увидим рекордный дивиденд за всю историю работы бизнеса. Будем надеяться, что в 4 квартале нас ничем не удивят в отчетности и все останется в рамках наших прогнозов. Лично я часть позиции зафиксировал, а вторую часть продолжаю удерживать в расчете на щедрые дивиденды. Была бы ключевая ставка пониже, эффект от такой выплаты на котировки был бы более существенным.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#SNGSP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В этом году каждый новый отчет компании напоминает судоку, где самые важные и интересные цифры отсутствуют и вместо них ставится крестик. Приходится самому брать калькулятор и примерно прикидывать, какая сумма там может быть.

💰 В частности, нас интересует конечно же кубышка, ведь именно ее переоценка и приносит основную прибыль при девальвации рубля. На конец 2022 года размер финансовых вложений составлял 4,4 трлн руб., включая кэш на счетах. По итогам 9 месяцев размер умалчивается, но можно оценить по косвенным данным.

📈 Активы за 9 месяцев увеличились с 6,68 трлн руб. до 8,39 трлн руб., что подразумевает рост на 25,6%, основная часть которого и пришлась на изменение кубышки. Таких высоких ставок у рублях в текущем году не было, а вот девальвация была. Отсюда можно сделать сделать вывод, что существенная часть финансовых вложения находится по-прежнему в валюте.

💼 Как и ожидалось, переоценка вложенных средств в этом году принесла основной доход компании, хоть и бумажный. Для сравнения, за 9 месяцев операционная прибыль от основной деятельности составила 304 млрд руб., проценты от вложений дали еще 174,5 млрд руб., а переоценка вложений (кубышки) принесла 1,43 трлн руб.

📈 Рост финансовых результатов и переоценка активов позволили эмитенту заработать рекордную чистую прибыль, которая составила 1,44 трлн руб. И мы уже можем посчитать примерный дивиденд. Он составит 13,2 рубля на привилегированную акцию. Грубо можно считать, что такой уровень у нас будет за весь 2023 год.

❓ Мы пока еще не знаем, как отработает компания 4 квартале, но на данный момент рубль укрепился на 7% относительно конца 3 квартала. Если курс доллара на 31 декабря будет в районе 91-92 рубля, то мы увидим финансовый убыток от курсовых разниц, который компенсирует рост прибыли от основной деятельности. Поэтому, я считаю, что итоговый дивиденд не сильно будет отличаться от того, который мы с вами посчитали выше.

💰 Див. доходность к текущей цене акции составляет 23%, это достаточно много, но если брать в расчет ключевую ставку в 16%, то апсайд уже не такой большой. Рынок позитивно отреагировал на факт выхода отчета, котировки акции почти достигли уровня 60 руб., но потом вновь откатились на 57 руб.

📌 Если ожидаемая выплата подтвердится, то мы увидим рекордный дивиденд за всю историю работы бизнеса. Будем надеяться, что в 4 квартале нас ничем не удивят в отчетности и все останется в рамках наших прогнозов. Лично я часть позиции зафиксировал, а вторую часть продолжаю удерживать в расчете на щедрые дивиденды. Была бы ключевая ставка пониже, эффект от такой выплаты на котировки был бы более существенным.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#SNGSP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Дивиденды, санкции, редомициляция и другие новости фондового рынка

💰 Вышел наконец-то финансовый отчет РСБУ Сургутнефтегаза #SNGSP по итогам 2023 года. Размер чистой прибыли составил 1 334 млрд руб., что соответствует нашим ожиданиям. Дивиденд на привилегированную акцию составит 12,3 руб., что к текущей цене дает 18,4% годовых.

Даже при текущей ключевой ставке дивиденд весьма неплохой, но нет уверенности, что и по итогам 2024 года выплата будет сопоставимой, поэтому инвесторы не торопятся с докупками. Если есть цель докупить актив, то лучше дождаться коррекции или дивидендной отсечки и там уже искать точку входа, на мой взгляд.

📈 Наконец-то Кармани #CARM обновила максимумы текущего года. Цена акции закрылась близко к уровню 2,65 руб. Выкуп проходит на достаточно больших среднедневных объемах. Посмотрим, к чему это приведет.

🧐 Если у менеджмента получится реализовать заявленные стратегические планы и нарастить прибыль до 2 млрд руб. к 2026 году, то при текущем мультипликаторе P/E=10 мы можем ожидать размер капитализации в 20 млрд руб., что соответствует росту почти в 4 раза от текущих уровней. Дождемся отчета за 2023 год и отдельно разберем динамику финансовых результатов.

💎 Алросу #ALRS поддержит государство. На прошлой неделе вышла новость о том, что Гохран выкупит часть алмазного сырья, произведенного в 2024 году. Сумма сделки не разглашалась, но на весь текущий год лимит на покупку драгметаллов и драгкамней составляет 51,5 млрд руб. и при необходимости может быть увеличен.

С одной стороны, это позитивно для компании, не придется сворачивать производство на период низкого цикла и неопределенности из-за введенных западных санкций. С другой стороны, продавать сырье Гохрану будут скорее всего с небольшой наценкой, что поддержит выручку, но снизит маржинальность EBITDA и чистой прибыли. Данная мера временная и объем покупок до конца не ясен, поэтому, скорее новость позитивная, что в случае проблем с реализацией за рубежом, можно будет продать на внутреннем рынке.

☝️Начался процесс принудительной редомициляции в Х5 #FIVE. Напомню, что компания попала в список экономически значимых организаций (ЭЗО), поэтому, в данном случае переезд в РФ носит принудительных характер (через суд).

Пока не до конца понятно, что будет с акциями иностранных инвесторов-нерезидентов, которые владеют основной частью free-float. Тем не менее, для россиских инвесторов это позитивная новость. После завершения процедуры на нашем рынке начнут торговаться акции российской Х5, а не депозитарные расписки нидерландской. Будем следить за новостями.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Вышел наконец-то финансовый отчет РСБУ Сургутнефтегаза #SNGSP по итогам 2023 года. Размер чистой прибыли составил 1 334 млрд руб., что соответствует нашим ожиданиям. Дивиденд на привилегированную акцию составит 12,3 руб., что к текущей цене дает 18,4% годовых.

Даже при текущей ключевой ставке дивиденд весьма неплохой, но нет уверенности, что и по итогам 2024 года выплата будет сопоставимой, поэтому инвесторы не торопятся с докупками. Если есть цель докупить актив, то лучше дождаться коррекции или дивидендной отсечки и там уже искать точку входа, на мой взгляд.

📈 Наконец-то Кармани #CARM обновила максимумы текущего года. Цена акции закрылась близко к уровню 2,65 руб. Выкуп проходит на достаточно больших среднедневных объемах. Посмотрим, к чему это приведет.

🧐 Если у менеджмента получится реализовать заявленные стратегические планы и нарастить прибыль до 2 млрд руб. к 2026 году, то при текущем мультипликаторе P/E=10 мы можем ожидать размер капитализации в 20 млрд руб., что соответствует росту почти в 4 раза от текущих уровней. Дождемся отчета за 2023 год и отдельно разберем динамику финансовых результатов.

💎 Алросу #ALRS поддержит государство. На прошлой неделе вышла новость о том, что Гохран выкупит часть алмазного сырья, произведенного в 2024 году. Сумма сделки не разглашалась, но на весь текущий год лимит на покупку драгметаллов и драгкамней составляет 51,5 млрд руб. и при необходимости может быть увеличен.

С одной стороны, это позитивно для компании, не придется сворачивать производство на период низкого цикла и неопределенности из-за введенных западных санкций. С другой стороны, продавать сырье Гохрану будут скорее всего с небольшой наценкой, что поддержит выручку, но снизит маржинальность EBITDA и чистой прибыли. Данная мера временная и объем покупок до конца не ясен, поэтому, скорее новость позитивная, что в случае проблем с реализацией за рубежом, можно будет продать на внутреннем рынке.

☝️Начался процесс принудительной редомициляции в Х5 #FIVE. Напомню, что компания попала в список экономически значимых организаций (ЭЗО), поэтому, в данном случае переезд в РФ носит принудительных характер (через суд).

Пока не до конца понятно, что будет с акциями иностранных инвесторов-нерезидентов, которые владеют основной частью free-float. Тем не менее, для россиских инвесторов это позитивная новость. После завершения процедуры на нашем рынке начнут торговаться акции российской Х5, а не депозитарные расписки нидерландской. Будем следить за новостями.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🎞 ТОП-10 инвестиционных идей на рынке РФ

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

ТОП-10 инвестиционных идей на рынке РФ

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.me/joinchat/…

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.me/joinchat/…

Forwarded from ИнвестократЪ PREMIUM

🎞 Новости по Сургутнефтегазу, Газпрому, облигациям, золоту и другим событиям фондового рынка

Вчера коллеги из журнала «Financial One» пригласили на небольшой стрим, где мы поговорили о последних событиях на фондовом рынке.

Традиционно делюсь записью:

📌 https://youtu.be/Cb8Q9lvtYuI

Таймкоды:

00:00 Дивиденды «Газпрома»

02:51 Дивиденды «Сургутнефтегаза»

05:25 Эффективные облигации

07:34 Золото

12:21 Акции потребительского сектора

18:22 Обмен акций «Яндекса»

20:25 IPO

#эфир #вебинар #GAZP #SNGSP #облигации #ОФЗ #золото #YNDX #IPO

Вчера коллеги из журнала «Financial One» пригласили на небольшой стрим, где мы поговорили о последних событиях на фондовом рынке.

Традиционно делюсь записью:

📌 https://youtu.be/Cb8Q9lvtYuI

Таймкоды:

00:00 Дивиденды «Газпрома»

02:51 Дивиденды «Сургутнефтегаза»

05:25 Эффективные облигации

07:34 Золото

12:21 Акции потребительского сектора

18:22 Обмен акций «Яндекса»

20:25 IPO

#эфир #вебинар #GAZP #SNGSP #облигации #ОФЗ #золото #YNDX #IPO

YouTube

Чем радует «Сургутнефтегаз» и расстраивает «Газпром»

Дивиденды «Газпрома» и «Сургутнефтегаза» обсудили с инвестором, основателем сообщества «Инвестократъ» Георгием Аведиковым.

00:00 Дивиденды «Газпрома»

02:51 Дивиденды «Сургутнефтегаза»

05:25 Эффективные облигации

07:34 Золото

12:21 Акции потребительского…

00:00 Дивиденды «Газпрома»

02:51 Дивиденды «Сургутнефтегаза»

05:25 Эффективные облигации

07:34 Золото

12:21 Акции потребительского…

Forwarded from ИнвестократЪ PREMIUM

📉 Почему падает Индекс Мосбиржи?

На рынке наложилось сразу несколько факторов, которые отчасти являются причинами июльской коррекции. Сегодня все их разберем и попробуем оценить, когда стоит ожидать окончания падения.

☝️ Сразу оговорюсь, что точно никто вам не сможет сказать, когда закончится коррекция или начнется рост. Мы лишь будем оперировать теми данными, которые оказывают фактическое влияние на рынок в моменте.

💰 Первый фактор - дивиденды. В июле многие компании распределяют часть прибыли своим акционерам. Из крупных эмитентов я бы выделил следующие: Газпром Нефть #SIBN (выплата 19,49 руб. на акцию) - отсечка была 8 июля, Татнефть #TATN (25,17 руб. на акцию) и Роснефть #ROSN (29 руб. на акцию) - 9 июля, Фосагро #PHOR (309 руб. на акцию) и Сбер #SBER #SBERP (33,3 руб. на акцию) - 11 июля, Магнит #MGNT (35 руб. на акцию) - 15 июля, МТС #MTSS (35 руб. на акцию) - 16 июля.

💰 Также в конце прошлой недели закрыли реестр по Сургутнефтегазу #SNGSP (12.29 руб. на акцию) и Транснефти #TRNFP (177,2 руб. на акцию). Каждая отсечка приводит к дивидендному гэпу, что оказывает влияние на индекс Мосбиржи.

🏦 Ну отсечки и отсечки, почему никто не выкупает просадки? На мой взгляд, это связано со скорым заседанием ЦБ по ставке, которое пройдет 26 июля. Оно является вторым фактором давления на рынок. Крупные инвесторы предпочитают пересидеть во флоатерах (облигациях с плавающим купоном), чтобы не рисковать. Мы уже видели на прошедших заседаниях, что консенсус банков и аналитиков был неверным и реальные изменения по ставке отличались от него. Думаю, что и приходящие дивиденды в основном будут инвестировать во флоатеры или фонды ликвидности до решения ЦБ. Таким образом, ближайшая дата, на которой мы можем увидеть начало восстановления индекса - 26 июля.

🇰🇿 Но есть и третий фактор - масло в огонь подливает Казахстанский депозитарий, который разослал всем клиентам письмо с просьбой вывести все российские бумаги из своего контура. Это связано с введенными против Мосбиржи и НРД санкциями США. Многие инвесторы, как вы понимаете, не хотят тратить время на вывод активов, да и выводить им особо некуда, и просто продают в рынок. Установленный срок для вывода бумаг РФ установлен до 1 августа 2024 года.

❌ Получается, что наложилось сразу несколько негативных событий. Из-за возможного роста ключевой ставки 26 июля отечественные инвесторы не готовы бежать и скупать акции, а параллельно их продают нерезиденты из дружественных стран, чтобы не попасть под возможную блокировку. Получился своеобразный перекос спроса и предложения в пользу последнего, что и приводит к падению рынка.

📌 Я уже начал подбирать отдельные бумаги, как среди историй роста, так и идеи в стоимостных акциях. Но пока всю кубышку тратить не планирую. Следующая цель по индексу 2820 пунктов примерно. К тому моменту может быть еще что-то еще интересное появится. Также не исключаю поход на уровень 2400 пунктов при негативном развитии событий, поэтому, фонды ликвидности по-прежнему удерживаю.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На рынке наложилось сразу несколько факторов, которые отчасти являются причинами июльской коррекции. Сегодня все их разберем и попробуем оценить, когда стоит ожидать окончания падения.

☝️ Сразу оговорюсь, что точно никто вам не сможет сказать, когда закончится коррекция или начнется рост. Мы лишь будем оперировать теми данными, которые оказывают фактическое влияние на рынок в моменте.

💰 Первый фактор - дивиденды. В июле многие компании распределяют часть прибыли своим акционерам. Из крупных эмитентов я бы выделил следующие: Газпром Нефть #SIBN (выплата 19,49 руб. на акцию) - отсечка была 8 июля, Татнефть #TATN (25,17 руб. на акцию) и Роснефть #ROSN (29 руб. на акцию) - 9 июля, Фосагро #PHOR (309 руб. на акцию) и Сбер #SBER #SBERP (33,3 руб. на акцию) - 11 июля, Магнит #MGNT (35 руб. на акцию) - 15 июля, МТС #MTSS (35 руб. на акцию) - 16 июля.

💰 Также в конце прошлой недели закрыли реестр по Сургутнефтегазу #SNGSP (12.29 руб. на акцию) и Транснефти #TRNFP (177,2 руб. на акцию). Каждая отсечка приводит к дивидендному гэпу, что оказывает влияние на индекс Мосбиржи.

🏦 Ну отсечки и отсечки, почему никто не выкупает просадки? На мой взгляд, это связано со скорым заседанием ЦБ по ставке, которое пройдет 26 июля. Оно является вторым фактором давления на рынок. Крупные инвесторы предпочитают пересидеть во флоатерах (облигациях с плавающим купоном), чтобы не рисковать. Мы уже видели на прошедших заседаниях, что консенсус банков и аналитиков был неверным и реальные изменения по ставке отличались от него. Думаю, что и приходящие дивиденды в основном будут инвестировать во флоатеры или фонды ликвидности до решения ЦБ. Таким образом, ближайшая дата, на которой мы можем увидеть начало восстановления индекса - 26 июля.

🇰🇿 Но есть и третий фактор - масло в огонь подливает Казахстанский депозитарий, который разослал всем клиентам письмо с просьбой вывести все российские бумаги из своего контура. Это связано с введенными против Мосбиржи и НРД санкциями США. Многие инвесторы, как вы понимаете, не хотят тратить время на вывод активов, да и выводить им особо некуда, и просто продают в рынок. Установленный срок для вывода бумаг РФ установлен до 1 августа 2024 года.

❌ Получается, что наложилось сразу несколько негативных событий. Из-за возможного роста ключевой ставки 26 июля отечественные инвесторы не готовы бежать и скупать акции, а параллельно их продают нерезиденты из дружественных стран, чтобы не попасть под возможную блокировку. Получился своеобразный перекос спроса и предложения в пользу последнего, что и приводит к падению рынка.

📌 Я уже начал подбирать отдельные бумаги, как среди историй роста, так и идеи в стоимостных акциях. Но пока всю кубышку тратить не планирую. Следующая цель по индексу 2820 пунктов примерно. К тому моменту может быть еще что-то еще интересное появится. Также не исключаю поход на уровень 2400 пунктов при негативном развитии событий, поэтому, фонды ликвидности по-прежнему удерживаю.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Интер РАО превращается в квазидепозит

👀 Инвесторы обратили пристальное внимание на акции Интер РАО на фоне затянувшегося периода высокой ставки. И сделали это не зря. Компания все больше зарабатывает на процентных доходах и превращается в "рублевый Сургутнефтегаз". Однако, есть у этого и обратная сторона медали, которую сегодня тоже затронем.

💸 По итогам 2 квартала финансовые доходы Интер РАО почти сравнялись с операционной прибылью. Только вдумайтесь, на депозитах компания зарабатывает почти столько же, сколько приносит электроэнергетический бизнес (учитывая, что ИРАО одна из крупнейших компаний в секторе электрогенерации)! Чистый финансовый доход принес 53% прибыли. Годом ранее эта цифра составляла 21%. По мере роста ставки увеличивается и вклад депозитной составляющей в прибыль Интер РАО, а доля операционного дохода снижается. Российскому инвестору хорошо знакома подобная история на примере Сургутнефтегаза, с единственным отличием: Сургут зарабатывает на девальвации рубля, а Интер РАО - на росте ставки. Если вы ожидаете негативного сценария для нашей экономики, связка Сургут преф. #SNGSP + Интер РАО может неплохо сыграть роль хеджа для портфеля.

🧮 Сейчас Интер РАО стоит всего 2,7 годовых прибыли. Это дешево и по историческим меркам и лучше доходности любых облигаций - мультипликатор E/P = 37%. Однако, такая низкая оценка может быть обманчива. В случае снижения ставки сдуются и финансовые доходы бизнеса. И мы получим падение прибыли с высокой базы, раздутой процентными платежами.

📉 А тем временем, операционные доходы компании во 2 квартале снизились на 13,2% г/г на фоне увеличения выручки на 11,5%. Тревожная тенденция, которая легко объясняется опережающим ростом расходов.

❗️Главный вклад в динамику расходов внес рост зарплат и цен на производственные материалы. Впрочем, ничего нового. Такое мы наблюдаем сейчас повсеместно. Кто-то справляется с растущими расходами чуть лучше, кто-то чуть хуже. Но давление по мере снижения безработицы и роста инфляции пока только нарастает.

📌 Бизнес Интер РАО выигрывает от сложившейся ситуации за счет процентных доходов, но при этом показывает операционную слабость. На мой взгляд, если вы хотите воспользоваться возможностями, которые предоставляет высокая ставка, лучше положить деньги на депозиты, которые дают по-прежнему более 22% годовы, если знать, где искать (подробнее разбирал здесь: https://youtu.be/TOuZkKyXR1E?si=LJ7G9Z-46DwJ8jNw), в фонд ликвидности или присмотреться к флоатерам и коротким облигациям.

#IRAO

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

👀 Инвесторы обратили пристальное внимание на акции Интер РАО на фоне затянувшегося периода высокой ставки. И сделали это не зря. Компания все больше зарабатывает на процентных доходах и превращается в "рублевый Сургутнефтегаз". Однако, есть у этого и обратная сторона медали, которую сегодня тоже затронем.

💸 По итогам 2 квартала финансовые доходы Интер РАО почти сравнялись с операционной прибылью. Только вдумайтесь, на депозитах компания зарабатывает почти столько же, сколько приносит электроэнергетический бизнес (учитывая, что ИРАО одна из крупнейших компаний в секторе электрогенерации)! Чистый финансовый доход принес 53% прибыли. Годом ранее эта цифра составляла 21%. По мере роста ставки увеличивается и вклад депозитной составляющей в прибыль Интер РАО, а доля операционного дохода снижается. Российскому инвестору хорошо знакома подобная история на примере Сургутнефтегаза, с единственным отличием: Сургут зарабатывает на девальвации рубля, а Интер РАО - на росте ставки. Если вы ожидаете негативного сценария для нашей экономики, связка Сургут преф. #SNGSP + Интер РАО может неплохо сыграть роль хеджа для портфеля.

🧮 Сейчас Интер РАО стоит всего 2,7 годовых прибыли. Это дешево и по историческим меркам и лучше доходности любых облигаций - мультипликатор E/P = 37%. Однако, такая низкая оценка может быть обманчива. В случае снижения ставки сдуются и финансовые доходы бизнеса. И мы получим падение прибыли с высокой базы, раздутой процентными платежами.

📉 А тем временем, операционные доходы компании во 2 квартале снизились на 13,2% г/г на фоне увеличения выручки на 11,5%. Тревожная тенденция, которая легко объясняется опережающим ростом расходов.

❗️Главный вклад в динамику расходов внес рост зарплат и цен на производственные материалы. Впрочем, ничего нового. Такое мы наблюдаем сейчас повсеместно. Кто-то справляется с растущими расходами чуть лучше, кто-то чуть хуже. Но давление по мере снижения безработицы и роста инфляции пока только нарастает.

📌 Бизнес Интер РАО выигрывает от сложившейся ситуации за счет процентных доходов, но при этом показывает операционную слабость. На мой взгляд, если вы хотите воспользоваться возможностями, которые предоставляет высокая ставка, лучше положить деньги на депозиты, которые дают по-прежнему более 22% годовы, если знать, где искать (подробнее разбирал здесь: https://youtu.be/TOuZkKyXR1E?si=LJ7G9Z-46DwJ8jNw), в фонд ликвидности или присмотреться к флоатерам и коротким облигациям.

#IRAO

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Как открыть вклад под 22% в 2024 году?

Подборка вкладов: https://agents.finuslugi.ru/go/?erid=LjN8K5odn

Промокод на бонусные 5,5%: BONUS55

Подробное описание акции: https://t.me/investokrat/1858

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t…

Промокод на бонусные 5,5%: BONUS55

Подробное описание акции: https://t.me/investokrat/1858

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t…

🔥 Ставка ЦБ, дефолты, акции, золото и другие новости фондового рынка

🏦 ЦБ на пятничном заседании повысил ставку до 19%. Все аналитики, которые говорили, что ставка будет в диапазоне 18 - 20% оказались правы 😂, не зря получают свою ЗП. Так что ждите, в ближайшие недели появятся публикации в СМИ, почему уровень в 19% был прогнозируемый и ожидаемый и другой цифры никто не ждал (из тех, кто в этом разбирается, разумеется).

☝️ Ну ладно, шутки шутками, а вот риторика регулятора по-прежнему остается жесткой и вероятность дальнейшего повышения сохраняется. С одной стороны, это хорошо, что ЦБ так привержен своей стратегии (многим инвесторам бы так). Но с другой стороны, такая политика не добавляет оптимизма, потому что многие закредитованные компании уже с трудом начинают сводить концы с концами, отдавая почти всю операционную прибыль на проценты. Это может привести к началу массовых технических дефолтов.