🔥 Основные события прошедшей торговой недели

💵 Курс доллара #USDRUB и евро #EURRUB за неделю практически не изменился. Несмотря на все события, торговый баланс РФ сохраняет перекос в сторону экспорта, что не дает рублю ослабнуть. Это, кстати, очень выгодно тем, кто сейчас не в РФ. Для сравнения, я в мае был в Кыргыстане и там курс рубля к сому (местная валюта) был 1 к 1. Потом ездил туда в октябре и курс уже был 1 к 1,3, грубо говоря, за счет укрепления рубля товары стали на 30% дешевле практически (без учета инфляции).

💰 Ряд компаний объявили дивиденды, мы подробнее разбирали это в прошлом посте. Всем, у кого дивидендная стратегия, в декабре-январе прилетят хорошие денежные подарки. Особенно приятно их будет получить от Газпром нефти #SIBN и Лукойла #LKOH, в силу существенных позиций в портфеле. Несмотря на то, что Газпром нефть я не докупал, она в этом месяце обогнала Газпром #GAZP по доле в портфеле. Последний сильно похудел после выплаты дивидендов.

🏗 ЦБ в 2023 году намерен поставить точку в вопросе льготной ипотеки от застройщиков. Подробнее данную тему затрагивали в октябре. Я успел заскочить еще в июле, да, цена на квартиру была на 20% выше рыночной из-за низкой ставки по кредиту (0,1%), но первый мой взнос фактически стал выплатой процентов банку и дальше ежемесячно надо платить всего 33 000 руб., что вполне посильно.

🏢 Начались разговоры о том, что и ипотеку с гос. поддержкой могут не продлить на 2023 год и далее. Хотя до этого кабмин принял программу развития строительной отрасли... Одни противоречия в общем... Это нанесет сильный удар по сектору девелоперов, куда относятся Самолет #SMLT, ПИК #PIKK, Эталон #ETLN и ЛСР #LSRG. Да, цены на квартиры могут упасть из-за снижения спроса, но и объемы строительства тогда сократятся. Тем не менее, до конца 2022 года данный вид ипотеки действует и многие захотят ее взять, пока еще действует, что приведет к росту цен на квадратные метры в крупных городах.

📊 Мосбиржа #MOEX анонсировала запуск опционов на акции. Этого события многие давно ждали (в том числе и я). Но информация о том, что опционы будут беспоставочными сильно разочаровала. Грубо говоря, для инвесторов в них весь смысл сразу теряется, просто новая игрушка для спекулянтов и не более.

🧰 Поставочный опцион подразумевает продажу или покупку акций по заранее оговоренной цене в случае достижения определенного уровня котировками за период времени. За такой опцион (как за страховку) выплачивается премия дополнительно. Разберем на примере, я, как инвестор готов купить Новатэк #NVTK по цене 1000 руб (долгосрочно она меня устраивает). И я могу продать опцион на покупку, скажем 100 акций Новатэка по цене в 1000 руб, если они упадут. Другой инвестор, который держит 100 акций, хочет захеджировать риск в случае падения, покупает у меня этот опцион и знает, что если цена на Новатэк упадет ниже 1000 руб (на 900 руб, например) до момента экспирации (даты расчета по опциону), у него будет возможность продать мне акции по 1000 руб. Но за эту возможность он будет платить мне премию, которая примерно равна ключевой ставке.

📌 Таким образом, если цена базового актива не упадет, продав такой опцион я заработаю доходность депозита. Если упадет, я получу акции по привлекательной (для меня) цене. Также для инвесторов есть возможность не только зарабатывать, но и хеджировать риски, как из примера выше. Можно купить опцион на продажу по конкретной цене тех акций, которые хотите захеджировать и в случае их сильного падения у вас будет возможность выйти по приемлемой цене.

❗️Но, как я писал выше, на Мосбирже опционы будут беспоставочными, что подразумевает, что акции никто не продаст мне и не купит у меня, а просто произведется денежный расчет в дату экспирации, либо в плюс, либо в минус и все... Поэтому, в таком виде опционы в своей стратегии применять не планирую. Если появятся поставочные, тогда с удовольствием.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 Курс доллара #USDRUB и евро #EURRUB за неделю практически не изменился. Несмотря на все события, торговый баланс РФ сохраняет перекос в сторону экспорта, что не дает рублю ослабнуть. Это, кстати, очень выгодно тем, кто сейчас не в РФ. Для сравнения, я в мае был в Кыргыстане и там курс рубля к сому (местная валюта) был 1 к 1. Потом ездил туда в октябре и курс уже был 1 к 1,3, грубо говоря, за счет укрепления рубля товары стали на 30% дешевле практически (без учета инфляции).

💰 Ряд компаний объявили дивиденды, мы подробнее разбирали это в прошлом посте. Всем, у кого дивидендная стратегия, в декабре-январе прилетят хорошие денежные подарки. Особенно приятно их будет получить от Газпром нефти #SIBN и Лукойла #LKOH, в силу существенных позиций в портфеле. Несмотря на то, что Газпром нефть я не докупал, она в этом месяце обогнала Газпром #GAZP по доле в портфеле. Последний сильно похудел после выплаты дивидендов.

🏗 ЦБ в 2023 году намерен поставить точку в вопросе льготной ипотеки от застройщиков. Подробнее данную тему затрагивали в октябре. Я успел заскочить еще в июле, да, цена на квартиру была на 20% выше рыночной из-за низкой ставки по кредиту (0,1%), но первый мой взнос фактически стал выплатой процентов банку и дальше ежемесячно надо платить всего 33 000 руб., что вполне посильно.

🏢 Начались разговоры о том, что и ипотеку с гос. поддержкой могут не продлить на 2023 год и далее. Хотя до этого кабмин принял программу развития строительной отрасли... Одни противоречия в общем... Это нанесет сильный удар по сектору девелоперов, куда относятся Самолет #SMLT, ПИК #PIKK, Эталон #ETLN и ЛСР #LSRG. Да, цены на квартиры могут упасть из-за снижения спроса, но и объемы строительства тогда сократятся. Тем не менее, до конца 2022 года данный вид ипотеки действует и многие захотят ее взять, пока еще действует, что приведет к росту цен на квадратные метры в крупных городах.

📊 Мосбиржа #MOEX анонсировала запуск опционов на акции. Этого события многие давно ждали (в том числе и я). Но информация о том, что опционы будут беспоставочными сильно разочаровала. Грубо говоря, для инвесторов в них весь смысл сразу теряется, просто новая игрушка для спекулянтов и не более.

🧰 Поставочный опцион подразумевает продажу или покупку акций по заранее оговоренной цене в случае достижения определенного уровня котировками за период времени. За такой опцион (как за страховку) выплачивается премия дополнительно. Разберем на примере, я, как инвестор готов купить Новатэк #NVTK по цене 1000 руб (долгосрочно она меня устраивает). И я могу продать опцион на покупку, скажем 100 акций Новатэка по цене в 1000 руб, если они упадут. Другой инвестор, который держит 100 акций, хочет захеджировать риск в случае падения, покупает у меня этот опцион и знает, что если цена на Новатэк упадет ниже 1000 руб (на 900 руб, например) до момента экспирации (даты расчета по опциону), у него будет возможность продать мне акции по 1000 руб. Но за эту возможность он будет платить мне премию, которая примерно равна ключевой ставке.

📌 Таким образом, если цена базового актива не упадет, продав такой опцион я заработаю доходность депозита. Если упадет, я получу акции по привлекательной (для меня) цене. Также для инвесторов есть возможность не только зарабатывать, но и хеджировать риски, как из примера выше. Можно купить опцион на продажу по конкретной цене тех акций, которые хотите захеджировать и в случае их сильного падения у вас будет возможность выйти по приемлемой цене.

❗️Но, как я писал выше, на Мосбирже опционы будут беспоставочными, что подразумевает, что акции никто не продаст мне и не купит у меня, а просто произведется денежный расчет в дату экспирации, либо в плюс, либо в минус и все... Поэтому, в таком виде опционы в своей стратегии применять не планирую. Если появятся поставочные, тогда с удовольствием.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Основные новости прошедшей недели. Валюты, индекс Мосбиржи, девелоперы и металлурги.

💵 За неделю курс доллара #USDRUB вырос на 3,8% до 64,88 руб., курс евро #EURRUB на 4,3% до 68,7 руб. Но есть ряд технических и фундаментальных факторов, которые скорее всего дальнейший рост в этом году притормозят. С 15 декабря начался налоговый период и все крупные экспортеры будут вынуждены обменивать валюту на рубли, чтобы заплатить налоги, это может окажет поддержку нашей валюте.

📉 Также по технической картине у доллара есть серьезное сопротивление на уровне 65 руб., пробить которое без серьезный причин сходу не получится. Аналогичная картина по евро на уровне 70 руб. Я думаю, что будет как минимум краткосрочный отскок, которым можно будет воспользоваться для покупки валюты, если такая цель есть.

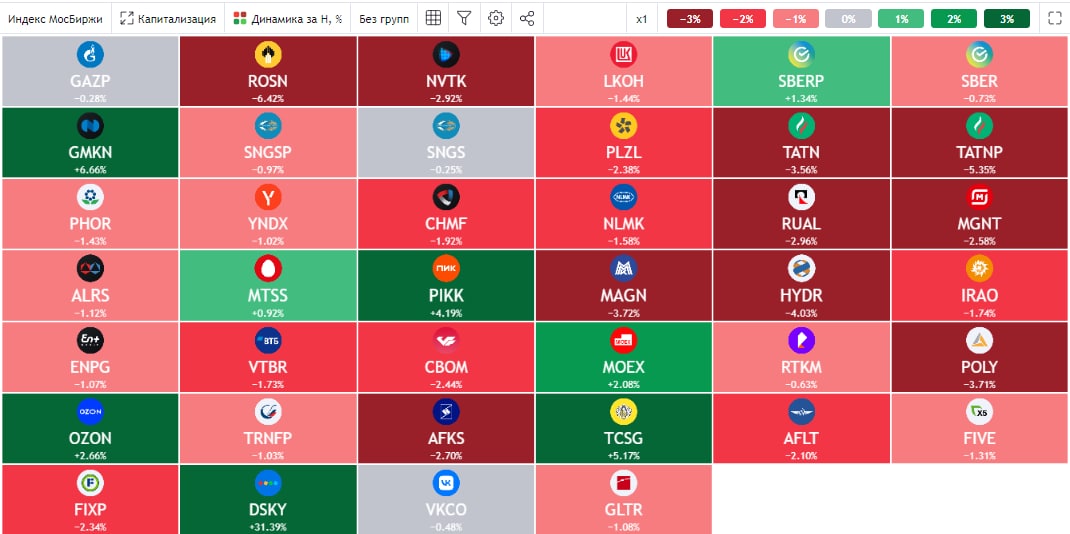

📊 Индекс Мосбиржи #IMOEX продолжает оставаться в боковике, за неделю прирост составил всего 0,28%. Основная часть дивидендов уже выплачена, многие компании по-прежнему не публикуют отчеты, что снижает интерес к инвестициям. Инвесторы решили не рисковать перед Новым годом, чтобы избежать дополнительных сюрпризов в январе-феврале. Я тоже докупаю активы сейчас очень аккуратно.

📈 Лучше рынка за неделю себя чувствуют девелоперы и металлурги. На фоне продления льготной ипотеки до середины 2024 года акции строителей неплохо взбодрились, особенно те, кто работает в московском регионе. Так, Пик #PIKK за неделю подрос на 1,6%, а Самолет #SMLT на 2,5%.

📈 Металлурги тоже демонстрируют хорошую динамику, Северсталь #CHMF за неделю прибавила 6,1%, НЛМК #NLMK растет на 1,8%, ТМК на 2,7%, ММК #MAGN немного отстает, там рост на уровне индекса. Основным потребителем продукции этих компаний является строительный сектор и новость про продление льготной ипотеки также стала позитивом. Параллельно ТМК объявила дивиденды по итогам 9 мес. текущего года в размере 6,78 руб., что дает 8,4% ДД. Совет директоров НЛМК за аналогичный период рекомендовал выплату 2,6 руб. (около 2,5% ДД).

💰 Факт выплаты дивидендов, пусть и небольших, на рынке РФ может свернуть горы. Это поддержало котировки всех металлургов и вернуло интерес к сектору для части инвесторов. Сейчас мало кого волнует даже самый перспективный бизнес, если он не платит дивиденды. Я думаю, что многие эмитенты это понимают в новой реальности ив ближайшей перспективе будут делать на это акцент.

🧰 Если говорить про макро, то в США инфляция продолжает замедляться, что снижает риск рецессии. ЦБ РФ на декабрьском заседании решил оставить ключевую ставку без изменений на уровне 7,5%. Это намекает на то, что в долларах может быть интересно сейчас зафиксировать высокую купонную или дивидендную доходность, а в рублях наоборот, лучше искать более краткосрочные идеи, желательно с защитой от девальвации. Вчера как раз в нашем клубе проводил двухчасовой вебинар на эту тему с разбором своих последних сделок, присоединяйтесь, если вы еще не с нами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 За неделю курс доллара #USDRUB вырос на 3,8% до 64,88 руб., курс евро #EURRUB на 4,3% до 68,7 руб. Но есть ряд технических и фундаментальных факторов, которые скорее всего дальнейший рост в этом году притормозят. С 15 декабря начался налоговый период и все крупные экспортеры будут вынуждены обменивать валюту на рубли, чтобы заплатить налоги, это может окажет поддержку нашей валюте.

📉 Также по технической картине у доллара есть серьезное сопротивление на уровне 65 руб., пробить которое без серьезный причин сходу не получится. Аналогичная картина по евро на уровне 70 руб. Я думаю, что будет как минимум краткосрочный отскок, которым можно будет воспользоваться для покупки валюты, если такая цель есть.

📊 Индекс Мосбиржи #IMOEX продолжает оставаться в боковике, за неделю прирост составил всего 0,28%. Основная часть дивидендов уже выплачена, многие компании по-прежнему не публикуют отчеты, что снижает интерес к инвестициям. Инвесторы решили не рисковать перед Новым годом, чтобы избежать дополнительных сюрпризов в январе-феврале. Я тоже докупаю активы сейчас очень аккуратно.

📈 Лучше рынка за неделю себя чувствуют девелоперы и металлурги. На фоне продления льготной ипотеки до середины 2024 года акции строителей неплохо взбодрились, особенно те, кто работает в московском регионе. Так, Пик #PIKK за неделю подрос на 1,6%, а Самолет #SMLT на 2,5%.

📈 Металлурги тоже демонстрируют хорошую динамику, Северсталь #CHMF за неделю прибавила 6,1%, НЛМК #NLMK растет на 1,8%, ТМК на 2,7%, ММК #MAGN немного отстает, там рост на уровне индекса. Основным потребителем продукции этих компаний является строительный сектор и новость про продление льготной ипотеки также стала позитивом. Параллельно ТМК объявила дивиденды по итогам 9 мес. текущего года в размере 6,78 руб., что дает 8,4% ДД. Совет директоров НЛМК за аналогичный период рекомендовал выплату 2,6 руб. (около 2,5% ДД).

💰 Факт выплаты дивидендов, пусть и небольших, на рынке РФ может свернуть горы. Это поддержало котировки всех металлургов и вернуло интерес к сектору для части инвесторов. Сейчас мало кого волнует даже самый перспективный бизнес, если он не платит дивиденды. Я думаю, что многие эмитенты это понимают в новой реальности ив ближайшей перспективе будут делать на это акцент.

🧰 Если говорить про макро, то в США инфляция продолжает замедляться, что снижает риск рецессии. ЦБ РФ на декабрьском заседании решил оставить ключевую ставку без изменений на уровне 7,5%. Это намекает на то, что в долларах может быть интересно сейчас зафиксировать высокую купонную или дивидендную доходность, а в рублях наоборот, лучше искать более краткосрочные идеи, желательно с защитой от девальвации. Вчера как раз в нашем клубе проводил двухчасовой вебинар на эту тему с разбором своих последних сделок, присоединяйтесь, если вы еще не с нами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏗 Самолет подводит предварительные итоги 2022 года

На этой неделе компания провела мероприятие для финансового сообщества Big Day, на котором поделилась итогами года и планами на 2023 год. Событие для этого года крайне редкое, тем интересней было послушать. Какие мысли возникли:

📉 Во-первых, текущие котировки акций Самолета на 51% ниже начала года. Для сравнения, акции ПИК #PIKK за тот же период упали на 48%, Эталона #ETLN на 45%, а ЛСР #LSRG на 26%.

📈 В этом сравнении интересно то, что у Самолета ожидаются самые сильные результаты по итогам года в секторе и при этом самая большая коррекция... Чтобы не быть голословным, приведу прогноз менеджмента по динамике финансовых и операционных показателей, которые они ожидают по итогам всего 2022 года.

🏢 Начнем с активов, как мы разбирали ранее, по независимой оценке Сommonwealth Partnership. Стоимость активов группы «Самолет» по состоянию на 30 июня 2022 года составила 634,7 млрд руб. (рост за год на 64% с 387,3 млрд руб. на 30.06.2021 и на 19% с 532,9 млрд руб. за полгода с 31.12.2021).

💰 Объем продаж первичной недвижимости за год составит 1,1 млн кв.м. Выручка за этот же период увеличится в 1,4 раза до 189 млрд руб. EBITDA покажет двукратный рост и составит 48 млрд руб.

📊 Таким образом, мы видим, что бизнес за год вырос в 2 раза, а акции стали дешевле в 2 раза. Как-то нелогично. Либо инвесторы ожидают трудный период для девелоперов в ближайшей перспективе, либо это просто неэффективность рынка сказывается.

🧐 Теперь давайте посмотрим, каких результатов ожидает менеджмент в 2023 году:

✔️ рост объема продаж первичной недвижимости до 1,9 млн кв.м. (против 1,1 млн кв.м. по итогам 2022 года);

✔️ рост выручки в 1,5 раза до 350 млрд руб.;

✔️ рост EBITDA в 2 раза г/г до 90 млрд руб.;

✔️ сохранение комфортного уровня долговой нагрузки на уровне 1,5Х по ND/EBITDA;

✔️ рост доли рынка с 3% до 6%;

✔️ внешний фонд недвижимости под управлением собственной УК увеличится до 2,1-2,3 млн кв.м.

📈 Если в следующем году получится добиться заявленных результатов, то стоимость компании сейчас составляет всего 2х EBITDA 2023 года, что достаточно дешево даже по меркам российского рынка. Особенно с учетом темпов роста бизнеса Группы «Самолет».

📝 Комментарий генерального директора Группы "Самолет" Антона Елистратова:

"По итогам 2022 года мы ожидаем увеличение объема продаж недвижимости до 1,1 млн кв.м., выручки почти до 200 млрд руб, а EBITDA почти до 50 млрд руб. Такой рост на сложном макроэкономическом фоне стал возможным благодаря правильной клиенто-центричной стратегии, правильно выбранному сегменту массового жилья, лучшему в этом классе продукту, крупнейшему в стране земельному банку, активному использованию цифровых решений для увеличения скорости строительства и повышения эффективности бизнеса, а также энергии и талантам команды «Самолет».".

📌 До сих пор серьезное давление на строительный сегмент оказывала новость по возможной отмене льготной ипотеки. В московском регионе, например, более 80% сделок заключается с использованием ипотечных средств. Но 15 декабря Президент поставил точку в этом вопросе, продлив льготную ипотеку до середины 2024 года с увеличением ставки с 7 до 8%.

🧰 Таким образом, основной вопрос для сектора в виде льготной ипотеки разрешился. Теперь осталось оценить потребительский спрос на недвижимость в новых условиях. Здесь многое будет зависеть от геополитики и давления на рынок в целом. Я уже имею небольшую позицию в акциях данного застройщика и жду, когда начнутся торги его ЗПИФами, о которых мы говорили в прошлом посте.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На этой неделе компания провела мероприятие для финансового сообщества Big Day, на котором поделилась итогами года и планами на 2023 год. Событие для этого года крайне редкое, тем интересней было послушать. Какие мысли возникли:

📉 Во-первых, текущие котировки акций Самолета на 51% ниже начала года. Для сравнения, акции ПИК #PIKK за тот же период упали на 48%, Эталона #ETLN на 45%, а ЛСР #LSRG на 26%.

📈 В этом сравнении интересно то, что у Самолета ожидаются самые сильные результаты по итогам года в секторе и при этом самая большая коррекция... Чтобы не быть голословным, приведу прогноз менеджмента по динамике финансовых и операционных показателей, которые они ожидают по итогам всего 2022 года.

🏢 Начнем с активов, как мы разбирали ранее, по независимой оценке Сommonwealth Partnership. Стоимость активов группы «Самолет» по состоянию на 30 июня 2022 года составила 634,7 млрд руб. (рост за год на 64% с 387,3 млрд руб. на 30.06.2021 и на 19% с 532,9 млрд руб. за полгода с 31.12.2021).

💰 Объем продаж первичной недвижимости за год составит 1,1 млн кв.м. Выручка за этот же период увеличится в 1,4 раза до 189 млрд руб. EBITDA покажет двукратный рост и составит 48 млрд руб.

📊 Таким образом, мы видим, что бизнес за год вырос в 2 раза, а акции стали дешевле в 2 раза. Как-то нелогично. Либо инвесторы ожидают трудный период для девелоперов в ближайшей перспективе, либо это просто неэффективность рынка сказывается.

🧐 Теперь давайте посмотрим, каких результатов ожидает менеджмент в 2023 году:

✔️ рост объема продаж первичной недвижимости до 1,9 млн кв.м. (против 1,1 млн кв.м. по итогам 2022 года);

✔️ рост выручки в 1,5 раза до 350 млрд руб.;

✔️ рост EBITDA в 2 раза г/г до 90 млрд руб.;

✔️ сохранение комфортного уровня долговой нагрузки на уровне 1,5Х по ND/EBITDA;

✔️ рост доли рынка с 3% до 6%;

✔️ внешний фонд недвижимости под управлением собственной УК увеличится до 2,1-2,3 млн кв.м.

📈 Если в следующем году получится добиться заявленных результатов, то стоимость компании сейчас составляет всего 2х EBITDA 2023 года, что достаточно дешево даже по меркам российского рынка. Особенно с учетом темпов роста бизнеса Группы «Самолет».

📝 Комментарий генерального директора Группы "Самолет" Антона Елистратова:

"По итогам 2022 года мы ожидаем увеличение объема продаж недвижимости до 1,1 млн кв.м., выручки почти до 200 млрд руб, а EBITDA почти до 50 млрд руб. Такой рост на сложном макроэкономическом фоне стал возможным благодаря правильной клиенто-центричной стратегии, правильно выбранному сегменту массового жилья, лучшему в этом классе продукту, крупнейшему в стране земельному банку, активному использованию цифровых решений для увеличения скорости строительства и повышения эффективности бизнеса, а также энергии и талантам команды «Самолет».".

📌 До сих пор серьезное давление на строительный сегмент оказывала новость по возможной отмене льготной ипотеки. В московском регионе, например, более 80% сделок заключается с использованием ипотечных средств. Но 15 декабря Президент поставил точку в этом вопросе, продлив льготную ипотеку до середины 2024 года с увеличением ставки с 7 до 8%.

🧰 Таким образом, основной вопрос для сектора в виде льготной ипотеки разрешился. Теперь осталось оценить потребительский спрос на недвижимость в новых условиях. Здесь многое будет зависеть от геополитики и давления на рынок в целом. Я уже имею небольшую позицию в акциях данного застройщика и жду, когда начнутся торги его ЗПИФами, о которых мы говорили в прошлом посте.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛴 Whoosh едет к новым рекордам

Два месяца назад мы с вами оценивали бизнес и его потенциал. Сегодня вышел операционный отчет по итогам 2022 года. Попробуем разобраться, как компания прошла достаточно трудный для многих секторов год, каких результатов удалось добиться и какие прогнозы на будущее.

📈 Количество поездок за год выросло в 2,1 раза до рекордного уровня в 55,5 млн. Около 77% из них совершалось в качестве альтернативы общественному транспорту, такси и автомобилю. Отсюда можно сделать вывод, что кикшеринг это все больше про транспорт, чем про катание в свое удовольствие.

📌 Еще одним подтверждением факта, что электросамокат становится полноценным транспортом, являются изменения в ПДД (правила дорожного движения). Так, с 1 марта 2023 года закрепляется статус средств индивидуальной мобильности и водителей электросамокатов, а также правила вождения данных устройств. Все пользователи кикшеринга становятся полноценными участниками дорожного движения. Эта новость позитивна для инвесторов, сегмент самокатов получает официальный статус и можно не переживать за то, что он будет запрещен или ограничен в использовании в будущем.

📈 На конец 2022 года общий парк самокатов Whoosh составил 81,8 тыс. штук. В 2023 году его планируется нарастить на 55,5% до 127 тыс. штук, благодаря привлеченным средствам в ходе IPO, которое мы тоже с вами разбирали.

✔️ Во многих городах самокатами пользуются круглогодично, отсутствует необходимость их консервации на зимний сезон. Благодаря увеличению парка в текущем году, география распространения тоже расширится.

📝 Комментарий основателя и генерального директора Whoosh Дмитрия Чуйко:

"Прошедший год стал одним из наиболее насыщенных в истории развития Компании. Whoosh продемонстрировал высокую устойчивость и эффективность, а гибкая бизнес-модель помогла успешно масштабировать сервис как внутри России, так и за рубежом, и добиться рекордных результатов. Вместе с ростом аудитории сервиса растет и количество поездок. При этом активные пользователи, которые совершили как минимум 1 поездку за сезон, совершили в среднем 10,8 поездок за 2022 год. Этот показатель динамично растет, что подтверждает внедрение кикшеринга в ежедневный городской транспортный сценарий. Все большее количество людей могут пользоваться микромобильным транспортом – оперативно добираться из точки А в точку Б, выбирая собственный уникальный маршрут, не зависящий от расписания общественного транспорта. "

Активный пользователь Whoosh (тот, кто сделал хотя бы одну поездку в год), в среднем совершил на 40% больше поездок в 2022 году по сравнение с годом ранее.

📌 Количество локаций присутствия в 2022 году увеличилось до 40 городов с 25 годом ранее. Динамика неплохая и в ближайшее время экспансия будет продолжаться.

🧰 Операционные результаты оказались весьма успешными. Компания продолжает сохранять лидирующие позиции в данном сегменте. Дождемся финансового отчета и оценим, как текущие результаты повлияли на доходы бизнеса и на мультипликаторы. Судя по динамике котировок, рынок ждет доказательств того, что Whoosh может реализовывать обещанное. Аналогичная ситуация кстати была в котировках #SMLT. Ждем финансовых результатов.

#WUSH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Два месяца назад мы с вами оценивали бизнес и его потенциал. Сегодня вышел операционный отчет по итогам 2022 года. Попробуем разобраться, как компания прошла достаточно трудный для многих секторов год, каких результатов удалось добиться и какие прогнозы на будущее.

📈 Количество поездок за год выросло в 2,1 раза до рекордного уровня в 55,5 млн. Около 77% из них совершалось в качестве альтернативы общественному транспорту, такси и автомобилю. Отсюда можно сделать вывод, что кикшеринг это все больше про транспорт, чем про катание в свое удовольствие.

📌 Еще одним подтверждением факта, что электросамокат становится полноценным транспортом, являются изменения в ПДД (правила дорожного движения). Так, с 1 марта 2023 года закрепляется статус средств индивидуальной мобильности и водителей электросамокатов, а также правила вождения данных устройств. Все пользователи кикшеринга становятся полноценными участниками дорожного движения. Эта новость позитивна для инвесторов, сегмент самокатов получает официальный статус и можно не переживать за то, что он будет запрещен или ограничен в использовании в будущем.

📈 На конец 2022 года общий парк самокатов Whoosh составил 81,8 тыс. штук. В 2023 году его планируется нарастить на 55,5% до 127 тыс. штук, благодаря привлеченным средствам в ходе IPO, которое мы тоже с вами разбирали.

✔️ Во многих городах самокатами пользуются круглогодично, отсутствует необходимость их консервации на зимний сезон. Благодаря увеличению парка в текущем году, география распространения тоже расширится.

📝 Комментарий основателя и генерального директора Whoosh Дмитрия Чуйко:

"Прошедший год стал одним из наиболее насыщенных в истории развития Компании. Whoosh продемонстрировал высокую устойчивость и эффективность, а гибкая бизнес-модель помогла успешно масштабировать сервис как внутри России, так и за рубежом, и добиться рекордных результатов. Вместе с ростом аудитории сервиса растет и количество поездок. При этом активные пользователи, которые совершили как минимум 1 поездку за сезон, совершили в среднем 10,8 поездок за 2022 год. Этот показатель динамично растет, что подтверждает внедрение кикшеринга в ежедневный городской транспортный сценарий. Все большее количество людей могут пользоваться микромобильным транспортом – оперативно добираться из точки А в точку Б, выбирая собственный уникальный маршрут, не зависящий от расписания общественного транспорта. "

Активный пользователь Whoosh (тот, кто сделал хотя бы одну поездку в год), в среднем совершил на 40% больше поездок в 2022 году по сравнение с годом ранее.

📌 Количество локаций присутствия в 2022 году увеличилось до 40 городов с 25 годом ранее. Динамика неплохая и в ближайшее время экспансия будет продолжаться.

🧰 Операционные результаты оказались весьма успешными. Компания продолжает сохранять лидирующие позиции в данном сегменте. Дождемся финансового отчета и оценим, как текущие результаты повлияли на доходы бизнеса и на мультипликаторы. Судя по динамике котировок, рынок ждет доказательств того, что Whoosh может реализовывать обещанное. Аналогичная ситуация кстати была в котировках #SMLT. Ждем финансовых результатов.

#WUSH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏗 Эталон принял на себя снижение спроса

Эталон выпустил операционный отчет по итогам года, который оказался откровенно слабым для бизнеса.

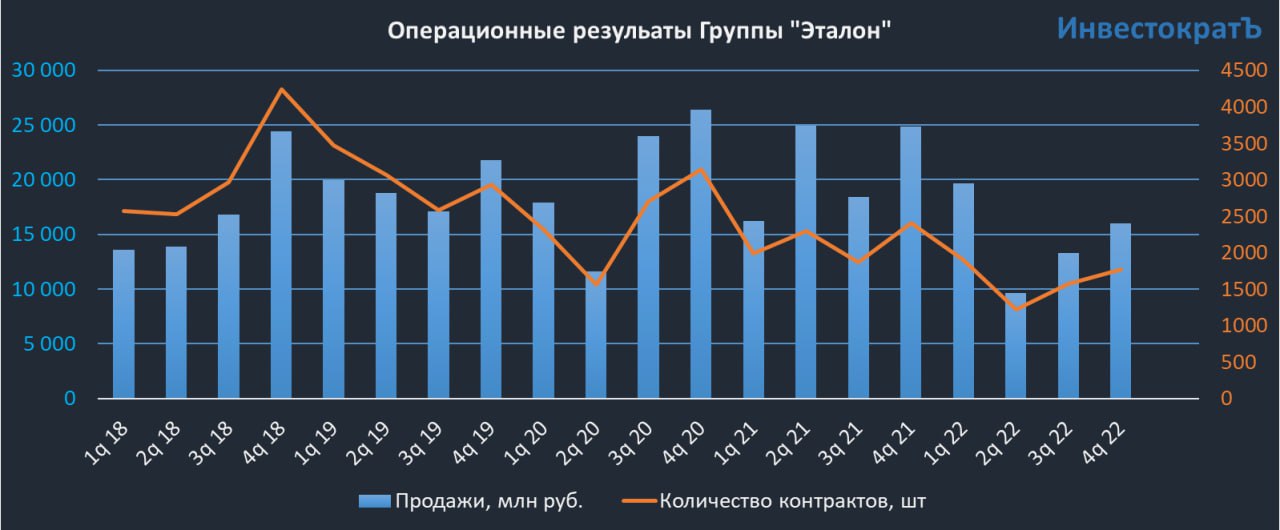

📉 Продажи недвижимости снизились на 30% г/г в денежном выражении и на 35% в объеме проданных кв. метров.

🤕 Эталон оказался самым пострадавшим из публичных застройщиков. Для сравнения, продажи группы ЛСР #LSRG снизились на 17,5% в объемном выражении, а у Самолета #SMLT они и вовсе активно растут.

📉 Объем продаж кв. метров у Эталона снижается уже третий год подряд. По сравнению с пиковыми значениями 2019 года, текущие продажи сократились более чем вдвое.

⚡️ Главным вызовом для компании в 2022 году стало опережающее снижение спроса на недвижимость премиального сегмента на фоне экономического и геополитического шоков.

👍 Но есть в отчете и позитивные моменты:

📌 Эталон финансово устойчив. Соотношение чистый долг/EBITDA составляет 0,9x. Есть запас прочности по отношению к целевому уровню (2-3x).

📌 В прошлом году Эталон приобрел компанию "ЮИТ Россия". Это позволило нарастить портфель недвижимости, увеличить объем ввода жилья в эксплуатацию на 74% г/г.

📌 Также в 2022 году продолжился тренд по выходу в регионы. Компания добавила в свой портфель 20 новых проектов и 5 новых регионов. В том числе, благодаря приобретению "ЮИТ".

🧐 Как видим, Эталон уже не первый год испытывает трудности с объемами продаж. Компания пытается исправить ситуацию, совершая поглощения и выходя в регионы. Но на сколько успешной будет такая стратегия и получится ли там найти достаточный платежеспособный спрос и прежнюю рентабельность - большой вопрос.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Эталон выпустил операционный отчет по итогам года, который оказался откровенно слабым для бизнеса.

📉 Продажи недвижимости снизились на 30% г/г в денежном выражении и на 35% в объеме проданных кв. метров.

🤕 Эталон оказался самым пострадавшим из публичных застройщиков. Для сравнения, продажи группы ЛСР #LSRG снизились на 17,5% в объемном выражении, а у Самолета #SMLT они и вовсе активно растут.

📉 Объем продаж кв. метров у Эталона снижается уже третий год подряд. По сравнению с пиковыми значениями 2019 года, текущие продажи сократились более чем вдвое.

⚡️ Главным вызовом для компании в 2022 году стало опережающее снижение спроса на недвижимость премиального сегмента на фоне экономического и геополитического шоков.

👍 Но есть в отчете и позитивные моменты:

📌 Эталон финансово устойчив. Соотношение чистый долг/EBITDA составляет 0,9x. Есть запас прочности по отношению к целевому уровню (2-3x).

📌 В прошлом году Эталон приобрел компанию "ЮИТ Россия". Это позволило нарастить портфель недвижимости, увеличить объем ввода жилья в эксплуатацию на 74% г/г.

📌 Также в 2022 году продолжился тренд по выходу в регионы. Компания добавила в свой портфель 20 новых проектов и 5 новых регионов. В том числе, благодаря приобретению "ЮИТ".

🧐 Как видим, Эталон уже не первый год испытывает трудности с объемами продаж. Компания пытается исправить ситуацию, совершая поглощения и выходя в регионы. Но на сколько успешной будет такая стратегия и получится ли там найти достаточный платежеспособный спрос и прежнюю рентабельность - большой вопрос.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Какие перспективы у Группы "Самолет"?

Группа "Самолет" опубликовала отчет по итогам 4 квартала и 12 месяцев 2022 года. Сегодня разберемся, насколько успешно удалось пройти бизнесу кризисный год и какие ожидания у менеджмента на текущий год.

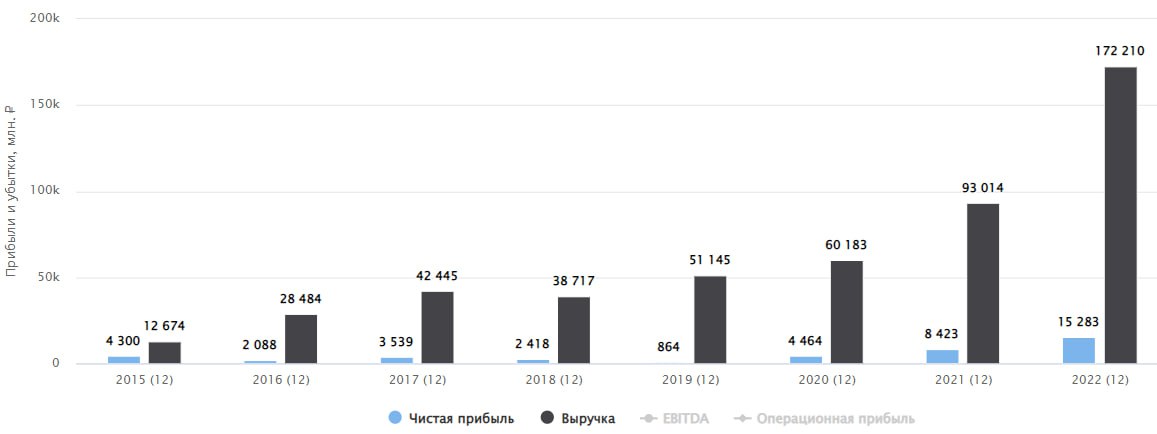

📈 Объем продаж первичной недвижимости за 2022 год вырос на 42% г/г до 178,9 млрд руб., отличный результат, вопросов нет. А вот 4 квартал оказался немного слабее на фоне высокой базы прошлого года, частичной мобилизации и всех событий, которые с этим связаны. Продажи в 4 кв. составили 47,8 млрд руб. против 48,3 млрд руб. в 2021 году.

📈Средняя цена за 1 кв.м. выросла на 10% до 166,2 тыс. руб., что практически перекрыло инфляцию, которая по итогам 2022 года составила 11,9%. Основная часть контрактов (82%) заключались с привлечением ипотечных средств, в 4 квартале эта доля выросла до 88%. Продление льготной ипотеки до середины 2024 года является существенным плюсом для бизнеса. В нынешних условиях строительная отрасль является локомотивом экономики и важным социальным фактором, особенно перед выборами, которые пройдут как раз в 2024 году. Я думаю, что льготную ипотеку будут продлевать и дальше.

📈 По данным управленческой отчетности, выручка за год выросла на 49% г/г до 194,9 млрд руб., EBITDA увеличилась на 68% г/г до 48,2 млрд руб. с рентабельностью 25%. Чистая прибыль выросла на 57% г/г до 22,2 млрд руб. Такой рост связан с ударными операционными результатами, увеличением доли рынка в Московском регионе с 12% до 17%. Теперь компания занимает более 3% всего российского рынка по сравнению с 1,5% годом ранее.

📝 За 2022 год удалось добиться поставленных целей и теперь нас интересует, какие ожидания у менеджмента на 2023 год. Для ответа на этот вопрос приведу небольшую выдержку из комментария Гендиректора Группы "Самолет" по экономике и финансам Натальи Грозновой:

"В 2023 году мы ожидаем сохранения высоких темпов развития бизнеса за счет запуска новых проектов в Московском и Северо-Западном регионе, а также выхода в другие российские регионы и развития новых бизнес-вертикалей. Мы планируем увеличить объем продаж первичной недвижимости до 1,9 млн кв. м.; выручку, по управленческой отчетности, на 80% до 350 млрд руб., а EBITDA почти в два раза до 90 млрд руб. Мы продолжим последовательно реализовывать амбициозную стратегию роста, удвоим долю рынка до 6% с учетом продаж первичной недвижимости «Самолета» и других девелоперов и вторичной недвижимости через «Самолет Плюс»."

📊 Форвардные мультипликаторы (2023):

EBITDA (МСФО) = 78,3 млрд руб. Она обычно составляет около 87% от размера EBITDA по управляющей отчетности (прогноз - 90 млрд руб.).

P = 160 млрд руб., корпоративный долг = 99 млрд руб., проектный долг и проектное финансирование (эскроу-счета) здесь не учитываем.

EV/EBITDA (2023) = 3,3 (среднее значение за 3 года - 7,8)

P/E (2022) = 7,2 (среднее значение за 3 года - 17,5) - данный мультипликатор уже по итогам 2022 года сильно ниже средних значений за 3 года.

Как мы видим, по мультипликаторам оценка бизнеса достаточно дешевая, относительно средних значений за последние 3 года. "Самолет" в секторе имеет самые высокие темпы роста, а мультипликаторы приближаются к уровню аналогов. Со временем рынок должен вернуть справедливую оценку, либо акции других игроков в секторе должны подешеветь, либо акции Самолета должны подорожать. Будем следить за развитием событий.

✔️ Несмотря на все трудности, которые преподнес нам 2022 год, компания смогла добиться запланированных результатов. Надеюсь, что 2023 год будет более благоприятным для всех секторов и тогда есть хороший шанс на более справедливую переоценку акций Самолета.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Группа "Самолет" опубликовала отчет по итогам 4 квартала и 12 месяцев 2022 года. Сегодня разберемся, насколько успешно удалось пройти бизнесу кризисный год и какие ожидания у менеджмента на текущий год.

📈 Объем продаж первичной недвижимости за 2022 год вырос на 42% г/г до 178,9 млрд руб., отличный результат, вопросов нет. А вот 4 квартал оказался немного слабее на фоне высокой базы прошлого года, частичной мобилизации и всех событий, которые с этим связаны. Продажи в 4 кв. составили 47,8 млрд руб. против 48,3 млрд руб. в 2021 году.

📈Средняя цена за 1 кв.м. выросла на 10% до 166,2 тыс. руб., что практически перекрыло инфляцию, которая по итогам 2022 года составила 11,9%. Основная часть контрактов (82%) заключались с привлечением ипотечных средств, в 4 квартале эта доля выросла до 88%. Продление льготной ипотеки до середины 2024 года является существенным плюсом для бизнеса. В нынешних условиях строительная отрасль является локомотивом экономики и важным социальным фактором, особенно перед выборами, которые пройдут как раз в 2024 году. Я думаю, что льготную ипотеку будут продлевать и дальше.

📈 По данным управленческой отчетности, выручка за год выросла на 49% г/г до 194,9 млрд руб., EBITDA увеличилась на 68% г/г до 48,2 млрд руб. с рентабельностью 25%. Чистая прибыль выросла на 57% г/г до 22,2 млрд руб. Такой рост связан с ударными операционными результатами, увеличением доли рынка в Московском регионе с 12% до 17%. Теперь компания занимает более 3% всего российского рынка по сравнению с 1,5% годом ранее.

📝 За 2022 год удалось добиться поставленных целей и теперь нас интересует, какие ожидания у менеджмента на 2023 год. Для ответа на этот вопрос приведу небольшую выдержку из комментария Гендиректора Группы "Самолет" по экономике и финансам Натальи Грозновой:

"В 2023 году мы ожидаем сохранения высоких темпов развития бизнеса за счет запуска новых проектов в Московском и Северо-Западном регионе, а также выхода в другие российские регионы и развития новых бизнес-вертикалей. Мы планируем увеличить объем продаж первичной недвижимости до 1,9 млн кв. м.; выручку, по управленческой отчетности, на 80% до 350 млрд руб., а EBITDA почти в два раза до 90 млрд руб. Мы продолжим последовательно реализовывать амбициозную стратегию роста, удвоим долю рынка до 6% с учетом продаж первичной недвижимости «Самолета» и других девелоперов и вторичной недвижимости через «Самолет Плюс»."

📊 Форвардные мультипликаторы (2023):

EBITDA (МСФО) = 78,3 млрд руб. Она обычно составляет около 87% от размера EBITDA по управляющей отчетности (прогноз - 90 млрд руб.).

P = 160 млрд руб., корпоративный долг = 99 млрд руб., проектный долг и проектное финансирование (эскроу-счета) здесь не учитываем.

EV/EBITDA (2023) = 3,3 (среднее значение за 3 года - 7,8)

P/E (2022) = 7,2 (среднее значение за 3 года - 17,5) - данный мультипликатор уже по итогам 2022 года сильно ниже средних значений за 3 года.

Как мы видим, по мультипликаторам оценка бизнеса достаточно дешевая, относительно средних значений за последние 3 года. "Самолет" в секторе имеет самые высокие темпы роста, а мультипликаторы приближаются к уровню аналогов. Со временем рынок должен вернуть справедливую оценку, либо акции других игроков в секторе должны подешеветь, либо акции Самолета должны подорожать. Будем следить за развитием событий.

✔️ Несмотря на все трудности, которые преподнес нам 2022 год, компания смогла добиться запланированных результатов. Надеюсь, что 2023 год будет более благоприятным для всех секторов и тогда есть хороший шанс на более справедливую переоценку акций Самолета.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏗 Самолет: амбиции против рынка

🏙 Состояние рынка новостроек последнее время вызывает опасения инвесторов. Период нулевых ипотечных ставок подходит к концу (спасибо ЦБ) и рынок постепенно возвращается к среднему уровню спроса, который был еще до истории с пандемией и льготной ипотекой (в далеких 18-19 годах). Так в апреле этого года спрос на новостройки в Москве и области снизился в среднем на 10,7% месяц к месяцу. Год к году динамика положительная (+18%), но здесь сказывается эффект низкой базы апрельского спада прошлого года после мартовского ажиотажа.

🌟 Сегодня мы разберем отчет МСФО за 2022 год компании Самолет, которая выделяется среди конкурентов сильными результатами и открытостью к акционерам.

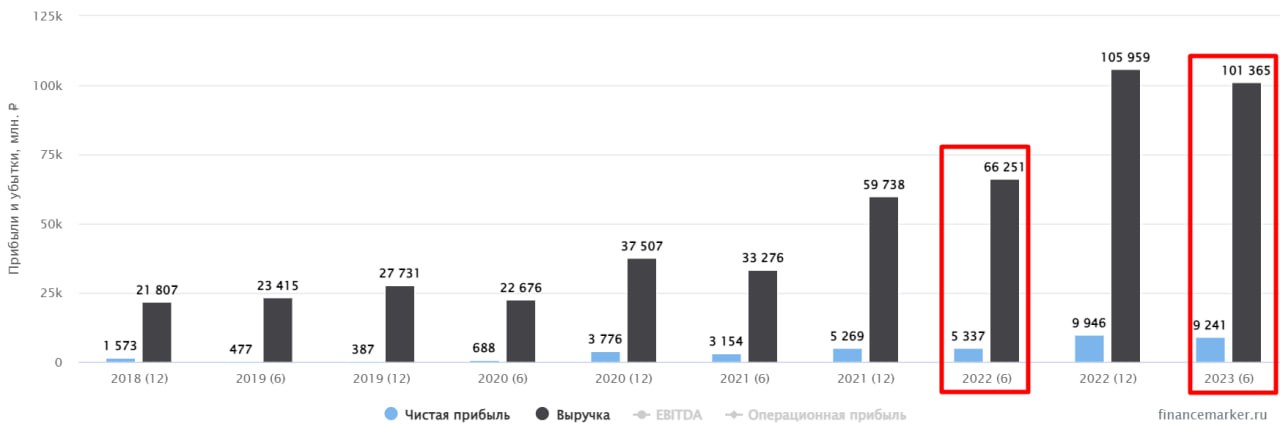

📈 Выручка выросла на 85% г/г, чистая прибыль на 81% г/г.

📈 На фоне удвоения EBITDA удалось нарастить рентабельность до 28% с 24,9% годом ранее. Увеличение рентабельности на фоне таких высоких темпов роста это очень сильный сигнал в пользу компании, говорящий об отличной операционной эффективности бизнеса и работе над издержками. За примерами далеко ходить не надо: компания продает квартиры с готовой отделкой, мебелью и техникой, оказывает различные услуги, сопутствующие сделкам с недвижимостью, а также активно занимается цифровизацией бизнеса. Все это называется модным словом проптех. И Самолету в этом плане пока нет равных.

➕ Продолжая тему проптеха отметим, что еще одним драйвером роста в долгосрочной перспективе может стать развитие платформы для сделок с недвижимостью "Самолет Плюс" и ее последующий вывод на IPO, который запланирован до 2025 года.

🗝 Кроме того, Самолет активно занимается маркетингом, рекламируя привлекательные ипотечные программы. Застройщики нашли ключ к спросу со стороны населения - это размер ежемесячного ипотечного платежа, который нужно сделать как можно меньше, растянув при этом срок ипотеки во времени и заложив дополнительную премию в цену. Такой прием помогает поддерживать спрос на недвижимость даже на фоне высоких цен.

📊 Для растущего бизнеса очень важно следить за уровнем долга (а для застройщика это важно вдвойне). По итогам года соотношение ND/EBITDA снизилось до 1,6x по сравнению с 2,3x годом ранее. С учетом средств на эскроу счетах ND/EBITDA составляет 0,4x. Это выше, чем в прошлом году (где чистый долг и вовсе был отрицательным), но в целом долговая нагрузка остается на вполне комфортном уровне.

🚀 2022 год прошел для Самолета крайне успешно, но самое интересное, что компания даже не собирается сбавлять обороты и планирует в 2023 году вырасти на 80% по выручке и 87% по EBITDA. Делать это ей придется на фоне встречного ветра, слабеющего спроса и затоваривания рынка новостроек. И в этом сейчас кроется главный риск. Но с другой стороны, если все получится, то Самолет может еще сильнее укрепить свои позиции в секторе и оторваться от конкурентов.

🧮 Бизнес сейчас оценивается в 10,7x годовых прибылей и в 5x EV/EBITDA. Для растущей такими темпами компании, мультипликаторы точно нельзя назвать высокими. Достаточно еще одного года следования плану и форвардные показатели станут практически 2 раза ниже. Судя по всему, рынок закладывает в оценку риски того, что в этом году поставленных планов добиться будет сложнее.

🧐 Самолет с первого взгляда подкупает своими амбициозными планами и растущими показателями. И тезис, часто звучавший ранее в отношении данной компании, о перегретых мультипликаторах, больше не актуален. Мы продолжим следить за бизнесом дальше и с нетерпением ждать данных из 2023 года, которые могут многое прояснить с точки зрения текущих рисков.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏙 Состояние рынка новостроек последнее время вызывает опасения инвесторов. Период нулевых ипотечных ставок подходит к концу (спасибо ЦБ) и рынок постепенно возвращается к среднему уровню спроса, который был еще до истории с пандемией и льготной ипотекой (в далеких 18-19 годах). Так в апреле этого года спрос на новостройки в Москве и области снизился в среднем на 10,7% месяц к месяцу. Год к году динамика положительная (+18%), но здесь сказывается эффект низкой базы апрельского спада прошлого года после мартовского ажиотажа.

🌟 Сегодня мы разберем отчет МСФО за 2022 год компании Самолет, которая выделяется среди конкурентов сильными результатами и открытостью к акционерам.

📈 Выручка выросла на 85% г/г, чистая прибыль на 81% г/г.

📈 На фоне удвоения EBITDA удалось нарастить рентабельность до 28% с 24,9% годом ранее. Увеличение рентабельности на фоне таких высоких темпов роста это очень сильный сигнал в пользу компании, говорящий об отличной операционной эффективности бизнеса и работе над издержками. За примерами далеко ходить не надо: компания продает квартиры с готовой отделкой, мебелью и техникой, оказывает различные услуги, сопутствующие сделкам с недвижимостью, а также активно занимается цифровизацией бизнеса. Все это называется модным словом проптех. И Самолету в этом плане пока нет равных.

➕ Продолжая тему проптеха отметим, что еще одним драйвером роста в долгосрочной перспективе может стать развитие платформы для сделок с недвижимостью "Самолет Плюс" и ее последующий вывод на IPO, который запланирован до 2025 года.

🗝 Кроме того, Самолет активно занимается маркетингом, рекламируя привлекательные ипотечные программы. Застройщики нашли ключ к спросу со стороны населения - это размер ежемесячного ипотечного платежа, который нужно сделать как можно меньше, растянув при этом срок ипотеки во времени и заложив дополнительную премию в цену. Такой прием помогает поддерживать спрос на недвижимость даже на фоне высоких цен.

📊 Для растущего бизнеса очень важно следить за уровнем долга (а для застройщика это важно вдвойне). По итогам года соотношение ND/EBITDA снизилось до 1,6x по сравнению с 2,3x годом ранее. С учетом средств на эскроу счетах ND/EBITDA составляет 0,4x. Это выше, чем в прошлом году (где чистый долг и вовсе был отрицательным), но в целом долговая нагрузка остается на вполне комфортном уровне.

🚀 2022 год прошел для Самолета крайне успешно, но самое интересное, что компания даже не собирается сбавлять обороты и планирует в 2023 году вырасти на 80% по выручке и 87% по EBITDA. Делать это ей придется на фоне встречного ветра, слабеющего спроса и затоваривания рынка новостроек. И в этом сейчас кроется главный риск. Но с другой стороны, если все получится, то Самолет может еще сильнее укрепить свои позиции в секторе и оторваться от конкурентов.

🧮 Бизнес сейчас оценивается в 10,7x годовых прибылей и в 5x EV/EBITDA. Для растущей такими темпами компании, мультипликаторы точно нельзя назвать высокими. Достаточно еще одного года следования плану и форвардные показатели станут практически 2 раза ниже. Судя по всему, рынок закладывает в оценку риски того, что в этом году поставленных планов добиться будет сложнее.

🧐 Самолет с первого взгляда подкупает своими амбициозными планами и растущими показателями. И тезис, часто звучавший ранее в отношении данной компании, о перегретых мультипликаторах, больше не актуален. Мы продолжим следить за бизнесом дальше и с нетерпением ждать данных из 2023 года, которые могут многое прояснить с точки зрения текущих рисков.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

📝 Основные тезисы с конференции Смартлаб. Часть 2.

Продолжаем разбирать новости от эмитентов и консенсус мнений коллег с конференции, с кем удалось пообщаться.

АФК Система #AFKS - В этом году может сократить долговую нагрузку до 200 млрд руб. с текущих 250 млрд руб. Это в моменте позитивно отразится на котировках, но суммарный долг корпоративного центра по-прежнему высоковат. В текущем году вряд ли мы увидим IPO дочек (Биннофарм, Степь, Медси). По Биннофарму была позитивная рыночная конъюнктура в 2020 году, сейчас уже не получится вывести бизнес по хорошей цене.

Компания может еще вырасти, если не усугубится геополитическая обстановка и если ключевая ставка не станет двузначной. В таком случае долг обслуживать будет тяжело и для выживания, возможно, придется продавать некоторые активы со скидкой. Потенциал роста может быть Х2 от текущих цен, если все пойдет по позитивному сценарию.

Эталон #ETLN - продолжает делать шаги по проведению редомициляции, но процесс пока идет со скрипом, как и у других эмитентов, зарегистрированных вне РФ. Учитывая, что ключевым акционером является АФК Система, в случае появления возможности выплаты дивидендов, они могут быть весьма интересные, с учетом невыплат за предыдущие годы.

В ближайшие пару лет у многих застройщиков вводятся в эксплуатацию крупные проекты, что позволит высвободить существенную часть средств с эскроу-счетов. Это позитивно и позволит снизить долговую нагрузку частично, а частично инвестировать в строительство новых ЖК.

Самолет #SMLT - одна из самых интересный идей в секторе девелопмента. Главный акцент менеджмент делает на развитии цифровой экосистемы, что может переоценить бизнес по более высоким мультипликаторам. Свой сервис по продаже недвижимости "Самолет плюс" планируют вывести на IPO в 2025 году, как и планировали. Это условный ЦИАН внутри Самолета, который рынок пока не оценивает.

На коррекциях акции эмитента стараюсь подбирать в портфель, думаю, что с таким большим земельным банком компания точно не пропадет. А потенциал развития там еще существенный. Кстати, Самолет единственный из сектора, кто нашел хорошую точку роста и понимает, как ее реализовать.

Сургутнефтегаз (преф) #SNGSP - В 2022 году мейнстрим идеей был Сбер, сейчас все переключились на СНГ-преф, после раскрытия отчетности с сохранившейся кубышкой. Контраргументов против этой идеи пока не встречал, кроме тех, что акцию сейчас не обсуждает только ленивый.

Удалось нарастить позицию в прошлую субботу, пока были открыты внебиржевые торги через Тинькофф. Статус квала здесь полностью себя оправдал. Кстати, окваливайтесь, пока есть возможность, потом могут сильно ужесточить процедуру, уже не раз про это писал.

Магнит #MGNT - идея интересная, но уже не дешевая. Эмитент показал пример всему рынку, как нужно действовать при наличии нерезов в капитале. Думаю, что в том или ином виде такие байбэки будем встречать все чаще. Выкуп собственных акций с дисконтом от 50% и выше к рынку это просто подарок. Если бы были свободные средства у Газпрома, АФК Системы и других, думаю, что они поступили бы также. Но посмотрим, может еще подключатся.

Нефтянка остается интересным и перспективным сектором на текущий и следующий год. Роснефть в 2024 году должна запустить Восток ОИЛ. С флотом (включая теневой) проблем у нас нет, судя по объемам транспортировки, так что есть на чем возить. На фоне сокращения добычи со стороны ОПЕК+ цены могут удержать на уровне 80-90 долларов за баррель. Этот сценарий работает и на случай рецессии в США, которая продолжает набирать обороты. Долгосрочно интересна Роснефть #ROSN, там понятны драйверы для дальнейшего развития, краткосрочно на коррекциях может быть интересна Татнефть #TATNP, я на ней уже прокатился и 30% забрал, но рассматриваю и другие точки входа.

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность за проделанную работу.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Продолжаем разбирать новости от эмитентов и консенсус мнений коллег с конференции, с кем удалось пообщаться.

АФК Система #AFKS - В этом году может сократить долговую нагрузку до 200 млрд руб. с текущих 250 млрд руб. Это в моменте позитивно отразится на котировках, но суммарный долг корпоративного центра по-прежнему высоковат. В текущем году вряд ли мы увидим IPO дочек (Биннофарм, Степь, Медси). По Биннофарму была позитивная рыночная конъюнктура в 2020 году, сейчас уже не получится вывести бизнес по хорошей цене.

Компания может еще вырасти, если не усугубится геополитическая обстановка и если ключевая ставка не станет двузначной. В таком случае долг обслуживать будет тяжело и для выживания, возможно, придется продавать некоторые активы со скидкой. Потенциал роста может быть Х2 от текущих цен, если все пойдет по позитивному сценарию.

Эталон #ETLN - продолжает делать шаги по проведению редомициляции, но процесс пока идет со скрипом, как и у других эмитентов, зарегистрированных вне РФ. Учитывая, что ключевым акционером является АФК Система, в случае появления возможности выплаты дивидендов, они могут быть весьма интересные, с учетом невыплат за предыдущие годы.

В ближайшие пару лет у многих застройщиков вводятся в эксплуатацию крупные проекты, что позволит высвободить существенную часть средств с эскроу-счетов. Это позитивно и позволит снизить долговую нагрузку частично, а частично инвестировать в строительство новых ЖК.

Самолет #SMLT - одна из самых интересный идей в секторе девелопмента. Главный акцент менеджмент делает на развитии цифровой экосистемы, что может переоценить бизнес по более высоким мультипликаторам. Свой сервис по продаже недвижимости "Самолет плюс" планируют вывести на IPO в 2025 году, как и планировали. Это условный ЦИАН внутри Самолета, который рынок пока не оценивает.

На коррекциях акции эмитента стараюсь подбирать в портфель, думаю, что с таким большим земельным банком компания точно не пропадет. А потенциал развития там еще существенный. Кстати, Самолет единственный из сектора, кто нашел хорошую точку роста и понимает, как ее реализовать.

Сургутнефтегаз (преф) #SNGSP - В 2022 году мейнстрим идеей был Сбер, сейчас все переключились на СНГ-преф, после раскрытия отчетности с сохранившейся кубышкой. Контраргументов против этой идеи пока не встречал, кроме тех, что акцию сейчас не обсуждает только ленивый.

Удалось нарастить позицию в прошлую субботу, пока были открыты внебиржевые торги через Тинькофф. Статус квала здесь полностью себя оправдал. Кстати, окваливайтесь, пока есть возможность, потом могут сильно ужесточить процедуру, уже не раз про это писал.

Магнит #MGNT - идея интересная, но уже не дешевая. Эмитент показал пример всему рынку, как нужно действовать при наличии нерезов в капитале. Думаю, что в том или ином виде такие байбэки будем встречать все чаще. Выкуп собственных акций с дисконтом от 50% и выше к рынку это просто подарок. Если бы были свободные средства у Газпрома, АФК Системы и других, думаю, что они поступили бы также. Но посмотрим, может еще подключатся.

Нефтянка остается интересным и перспективным сектором на текущий и следующий год. Роснефть в 2024 году должна запустить Восток ОИЛ. С флотом (включая теневой) проблем у нас нет, судя по объемам транспортировки, так что есть на чем возить. На фоне сокращения добычи со стороны ОПЕК+ цены могут удержать на уровне 80-90 долларов за баррель. Этот сценарий работает и на случай рецессии в США, которая продолжает набирать обороты. Долгосрочно интересна Роснефть #ROSN, там понятны драйверы для дальнейшего развития, краткосрочно на коррекциях может быть интересна Татнефть #TATNP, я на ней уже прокатился и 30% забрал, но рассматриваю и другие точки входа.

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность за проделанную работу.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏗 Самолет. Заметно быстрее конкурентов.

В начале августа мы разобрали с вами текущую ситуацию в бизнесе компании и то, какие драйверы есть у нее в среднесрочной перспективе.

📊 Сегодня проанализируем динамику финансовых результатов Самолета и попробуем сравнить с аналогами, чтобы видеть общую картину в секторе.

Финансовые результаты за 1 полугодие:

📈 Выручка выросла на 53% г/г до 101,4 млрд руб. Главным драйвером стало выведение новых проектов и новых очередей в текущих проектах на рынок. Расширение географической экспансии за пределы Московского региона и запуск новых клиентских сервисом также поддержали рост данного показателя.

⚖️ Для сравнения, за аналогичный период выручка Эталона #ETLN выросла лишь на 1% г/г, у ЛСР рост на 14% г/г #LSRG, ПИК #PIKK не приводит данные за 2022 год, поэтому сравнить нет возможности. Таким образом, Самолет по данному показателю сохраняет лидирующую позицию.

📈 Скорректированная EBITDA компании выросла на 81% г/г до 33,1 млрд руб., показав рентабельность в 32,6%, что также является рекордом за рассматриваемый период в секторе. У ЛСР рентабельность EBITDA составила 26,2%, у Эталона 24,6%, у ПИКа порядка 20%.

📈 Чистая прибыль увеличилась на 73% г/г до 9,2 млрд руб., что превышает показатель за весь 2021 год.

📌 Стоит отметить, что несмотря на высокие темпы роста, компания смогла сократить долговую нагрузку. Чистый долг сократился на 13% к уровню конца 2022 года до 68 млрд руб. Мультипликатор ND/EBITDA составил 1,1x, и находится в пределах нормы.

📈 В начале 3 квартала менеджмент также отмечает рост объемов продаж недвижимости. Главными причинами роста спроса являлось ослабление национальной валюты и возврат ЦБ к ужесточению денежно-кредитной политики, что сопровождалось ростом ставки на 1п.п. в июле.

🏦 С учетом поднятия ключевой ставки в августе до 12%, рост спроса на недвижимость может сохраниться на фоне фиксации ставок по льготной ипотеке на уровне 8%. В нестабильные времена накопления обычно стараются вложить во что-то более надежное, не подверженное инфляции в долгосрочной перспективе. Ярким примером такого актива в РФ является недвижимость.

🚀 Планы менеджмента Самолета на весь 2023 год весьма амбициозные. По управленческой отчетности планируется нарастить объемы продаж на 50% г/г до 1,6 млн кв. м. Выручка ожидается на уровне 290 млрд руб., что подразумевает рост почти на 50% г/г., аналогичную динамику должна продемонстрировать EBITDA, увеличившись до 75 млрд руб.

📌 Несмотря на ситуацию, менеджмент настроен весьма оптимистично и самое главное, что ему удается достигать поставленных целей. Продолжаем следить за компанией и будем надеяться, что заявленный план реализуется, а мы, как инвесторы, получим прирост капитализации.

📌 Еще одним драйвером роста станет включение акций Самолета в индекс Мосбиржи - сегодня вышла новость о том, что бумагу включили в лист ожидания в базу расчета индекса. Для компании это, однозначно, огромный плюс - выход в качественно новую плоскость инвесторов (индексные фонды, пенсионные фонды и страховые компании). С учетом низкой ликвидности на российском рынке акций, такой переток средств может стать хорошей пружиной для выталкивания котировок вверх. Что отдельно хочу отметить – решение вступит в силу только через 3 месяца, но по примеру #POSI, бумага после включения в индекс выросла на 30% в следующие несколько месяцев, смекаете?.. Продолжаем следить за развитием событий.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В начале августа мы разобрали с вами текущую ситуацию в бизнесе компании и то, какие драйверы есть у нее в среднесрочной перспективе.

📊 Сегодня проанализируем динамику финансовых результатов Самолета и попробуем сравнить с аналогами, чтобы видеть общую картину в секторе.

Финансовые результаты за 1 полугодие:

📈 Выручка выросла на 53% г/г до 101,4 млрд руб. Главным драйвером стало выведение новых проектов и новых очередей в текущих проектах на рынок. Расширение географической экспансии за пределы Московского региона и запуск новых клиентских сервисом также поддержали рост данного показателя.

⚖️ Для сравнения, за аналогичный период выручка Эталона #ETLN выросла лишь на 1% г/г, у ЛСР рост на 14% г/г #LSRG, ПИК #PIKK не приводит данные за 2022 год, поэтому сравнить нет возможности. Таким образом, Самолет по данному показателю сохраняет лидирующую позицию.

📈 Скорректированная EBITDA компании выросла на 81% г/г до 33,1 млрд руб., показав рентабельность в 32,6%, что также является рекордом за рассматриваемый период в секторе. У ЛСР рентабельность EBITDA составила 26,2%, у Эталона 24,6%, у ПИКа порядка 20%.

📈 Чистая прибыль увеличилась на 73% г/г до 9,2 млрд руб., что превышает показатель за весь 2021 год.

📌 Стоит отметить, что несмотря на высокие темпы роста, компания смогла сократить долговую нагрузку. Чистый долг сократился на 13% к уровню конца 2022 года до 68 млрд руб. Мультипликатор ND/EBITDA составил 1,1x, и находится в пределах нормы.

📈 В начале 3 квартала менеджмент также отмечает рост объемов продаж недвижимости. Главными причинами роста спроса являлось ослабление национальной валюты и возврат ЦБ к ужесточению денежно-кредитной политики, что сопровождалось ростом ставки на 1п.п. в июле.

🏦 С учетом поднятия ключевой ставки в августе до 12%, рост спроса на недвижимость может сохраниться на фоне фиксации ставок по льготной ипотеке на уровне 8%. В нестабильные времена накопления обычно стараются вложить во что-то более надежное, не подверженное инфляции в долгосрочной перспективе. Ярким примером такого актива в РФ является недвижимость.

🚀 Планы менеджмента Самолета на весь 2023 год весьма амбициозные. По управленческой отчетности планируется нарастить объемы продаж на 50% г/г до 1,6 млн кв. м. Выручка ожидается на уровне 290 млрд руб., что подразумевает рост почти на 50% г/г., аналогичную динамику должна продемонстрировать EBITDA, увеличившись до 75 млрд руб.

📌 Несмотря на ситуацию, менеджмент настроен весьма оптимистично и самое главное, что ему удается достигать поставленных целей. Продолжаем следить за компанией и будем надеяться, что заявленный план реализуется, а мы, как инвесторы, получим прирост капитализации.

📌 Еще одним драйвером роста станет включение акций Самолета в индекс Мосбиржи - сегодня вышла новость о том, что бумагу включили в лист ожидания в базу расчета индекса. Для компании это, однозначно, огромный плюс - выход в качественно новую плоскость инвесторов (индексные фонды, пенсионные фонды и страховые компании). С учетом низкой ликвидности на российском рынке акций, такой переток средств может стать хорошей пружиной для выталкивания котировок вверх. Что отдельно хочу отметить – решение вступит в силу только через 3 месяца, но по примеру #POSI, бумага после включения в индекс выросла на 30% в следующие несколько месяцев, смекаете?.. Продолжаем следить за развитием событий.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Есть ли идея в Эталоне?

С начала текущего года в секторе девелопмента лучшую динамику демонстрируют бумаги Эталона #ETLN, которые выросли на 73%. За аналогичный период акции Самолета #SMLT прибавили 55%, ЛСР #LSRG выросли на 30%, а котировки ПИК #PIKK увеличились всего на 10%. Сможет ли такой рост продолжится в следующем году? Попробуем сегодня разобраться.

📈 Эталон из столичного девелопера превратился в крупного федерального игрока, который на данный момент работает в 8 регионах. В отличие от крупных городов, вроде Москвы и Питера, в регионах цены на недвижимость выросли не так сильно. Это может стать заделом на 2024 год и даст компании определенное преимущество по сравнению с аналогами.

📊 Из-за рекордно низкой безработицы в РФ, многие работодатели начали повышать заработную плату, чтобы удерживать сотрудников. В крупных городах это чувствуется не так сильно, как в региональных. Рост заработных плат, а также высокие доходы работников ВПК, постепенно трансформируются в увеличение спроса на квадратные метры жилой недвижимости.

✔️ Я не так давно писал про рекордный ноябрь для компании за всю ее историю. Но и результаты 9 месяцев демонстрируют отличный рост, объем продаж вырос на 62% г/г до 341 тыс. кв.м., что в денежном эквиваленте составляет 65 млрд руб. (+52% г/г). Драйвером такого роста выступила как раз стратегия эмитента по выходу на региональный рынок недвижимости.

❓Какие еще драйверы могут быть в ближайшей перспективе?

👉 Старый фонд вторичной недвижимости. Существенная часть домов, так называемых "хрущевок", была построена в конце 60х - начале 70х годов и срок их полезного использования подходит к концу (около 50 лет). Это вызывает необходимость строительства новых современных ЖК, куда можно будет переселять людей.

👉 Высокая ключевая ставка будет заставлять людей выбирать недвижимость на первичном рынке, где пока еще действует льготная ипотека. На вторичном рынке льгот нет, что делает такую недвижимость малодоступной для большинства людей в сегменте масс-маркета.

👉 Госдума и ЦБ рассматривают варианты льготной ипотеки для регионов. Если данную инициативу внедрят, то спрос на первичку в регионах сильно вырастет, а вместе с ним и цены за кв.м., что позитивно отразится на доходах застройщиков.

❓ Что с редомициляцией?

В середине декабря акционеры на ГОСА утвердили переезд компании с Кипра в Калининград (о. Октябрьский). Осталась только техническая часть по самой перерегистрации. По словам компании, переезд должен завершиться в течение следующих 9 месяцев, но вполне вероятно, что это произойдет существенно раньше.

💰 Также напомню, что крупным акционером Эталона является АФК Система #AFKS, которая заинтересована в дивидендных выплатах от своих "дочек". За то время, пока девелопер не мог платить дивиденды, у них на счетах накопилось более 25 млрд руб. Это при том, что раньше компания выплачивала 12 руб. на депозитарную расписку, что эквивалентно примерно 4,8 млрд руб.

После редомициляции эмитент с высокой долей вероятности вернется к распределению части прибыли акционерам. Учитывая, что на счетах есть запас средств, то мы можем увидеть какие-нибудь экстрадивиденды. Но даже если брать за базу выплату в 12 рублей, то к текущей цене акции это даст див. доходность в 14,6% годовых, что вполне неплохо, учитывая такую динамику роста котировок.

📌 Резюмируя все вышесказанное, Эталон может стать одним из бенефициаров развития жилой недвижимости в регионах. И уже в следующем году у него есть шанс снова показать выдающиеся финансовые результаты на фоне всего сектора. Я данную идею разбирал в нашем клубе еще в начале декабря, тогда и сам начал набор позиции. Это, кстати, единственная ГДР в моем портфеле, остальные пока опасаюсь подбирать из-за инфраструктурных рисков. Ждем финансовый отчет компании за весь 2023 год, чтобы оценить финансовое положение более детально. Но по последним данным, 4 квартал может быть сильнее третьего.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года в секторе девелопмента лучшую динамику демонстрируют бумаги Эталона #ETLN, которые выросли на 73%. За аналогичный период акции Самолета #SMLT прибавили 55%, ЛСР #LSRG выросли на 30%, а котировки ПИК #PIKK увеличились всего на 10%. Сможет ли такой рост продолжится в следующем году? Попробуем сегодня разобраться.

📈 Эталон из столичного девелопера превратился в крупного федерального игрока, который на данный момент работает в 8 регионах. В отличие от крупных городов, вроде Москвы и Питера, в регионах цены на недвижимость выросли не так сильно. Это может стать заделом на 2024 год и даст компании определенное преимущество по сравнению с аналогами.

📊 Из-за рекордно низкой безработицы в РФ, многие работодатели начали повышать заработную плату, чтобы удерживать сотрудников. В крупных городах это чувствуется не так сильно, как в региональных. Рост заработных плат, а также высокие доходы работников ВПК, постепенно трансформируются в увеличение спроса на квадратные метры жилой недвижимости.

✔️ Я не так давно писал про рекордный ноябрь для компании за всю ее историю. Но и результаты 9 месяцев демонстрируют отличный рост, объем продаж вырос на 62% г/г до 341 тыс. кв.м., что в денежном эквиваленте составляет 65 млрд руб. (+52% г/г). Драйвером такого роста выступила как раз стратегия эмитента по выходу на региональный рынок недвижимости.

❓Какие еще драйверы могут быть в ближайшей перспективе?

👉 Старый фонд вторичной недвижимости. Существенная часть домов, так называемых "хрущевок", была построена в конце 60х - начале 70х годов и срок их полезного использования подходит к концу (около 50 лет). Это вызывает необходимость строительства новых современных ЖК, куда можно будет переселять людей.

👉 Высокая ключевая ставка будет заставлять людей выбирать недвижимость на первичном рынке, где пока еще действует льготная ипотека. На вторичном рынке льгот нет, что делает такую недвижимость малодоступной для большинства людей в сегменте масс-маркета.

👉 Госдума и ЦБ рассматривают варианты льготной ипотеки для регионов. Если данную инициативу внедрят, то спрос на первичку в регионах сильно вырастет, а вместе с ним и цены за кв.м., что позитивно отразится на доходах застройщиков.

❓ Что с редомициляцией?

В середине декабря акционеры на ГОСА утвердили переезд компании с Кипра в Калининград (о. Октябрьский). Осталась только техническая часть по самой перерегистрации. По словам компании, переезд должен завершиться в течение следующих 9 месяцев, но вполне вероятно, что это произойдет существенно раньше.

💰 Также напомню, что крупным акционером Эталона является АФК Система #AFKS, которая заинтересована в дивидендных выплатах от своих "дочек". За то время, пока девелопер не мог платить дивиденды, у них на счетах накопилось более 25 млрд руб. Это при том, что раньше компания выплачивала 12 руб. на депозитарную расписку, что эквивалентно примерно 4,8 млрд руб.

После редомициляции эмитент с высокой долей вероятности вернется к распределению части прибыли акционерам. Учитывая, что на счетах есть запас средств, то мы можем увидеть какие-нибудь экстрадивиденды. Но даже если брать за базу выплату в 12 рублей, то к текущей цене акции это даст див. доходность в 14,6% годовых, что вполне неплохо, учитывая такую динамику роста котировок.

📌 Резюмируя все вышесказанное, Эталон может стать одним из бенефициаров развития жилой недвижимости в регионах. И уже в следующем году у него есть шанс снова показать выдающиеся финансовые результаты на фоне всего сектора. Я данную идею разбирал в нашем клубе еще в начале декабря, тогда и сам начал набор позиции. Это, кстати, единственная ГДР в моем портфеле, остальные пока опасаюсь подбирать из-за инфраструктурных рисков. Ждем финансовый отчет компании за весь 2023 год, чтобы оценить финансовое положение более детально. Но по последним данным, 4 квартал может быть сильнее третьего.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}