{kind=link}

Сургутнефтегаз-пр #SNGSp

Вышел отчет компании по РСБУ, надо сказать, что наша прогнозная модель дивидендов оказалась достаточно точной.

Первое, что нас интересует в отчете, это чистая прибыль, которая составила 729,58 млрд. руб против 105 млрд. руб годом ранее.

Давайте сразу прикинем по нашей формуле дивиденды за 2020 год:

Д = 729,58 / 108,5 = 6,72 руб.

Курс доллара на 31 декабря 2020г. составил 74 рубля, размер кубышки по данным отчетности составляет 3,57 трлн. рублей, что эквивалентно $48,2 млрд. Давайте грубо прикинем среднюю ставку, под которую СНГ вложил эти средства:

120,53 (проценты)/ 3 567 (кубышка) * 100% = 3,4%

Весьма неплохо для бакса в текущих условиях. Внутри кубышки, конечно, не только вклады в USD, есть и другие валюты, но есть и свободный кэш, поэтому, расчет более-менее справедливый.

Процентная доходность по вкладам у компании потихоньку растет, по итогам 2020 года составила около 120 млрд. руб (118 млрд. руб в 2019 году, 106 млрд. руб. в 2018 году). К слову, только процентная доходность за 2020 год дает 1,11 рубля дивидендов на преф.

Несмотря на весь позитив от переоценки кубышки, операционная прибыль от основной деятельности упала более, чем в 2 раза, до 181 млрд. руб. Восстановление объемов добычи и цен на нефть в 2021 году должны данный показатель вернуть к средним значениям.

Акции Сургута-пр являются защитой от девальвации, обычно, после отсечки цена акций падает до 34 рублей или ниже. Даже если представить, что курс доллара к концу года упадет ниже 74 рублей, по префам можно будет рассчитывать на 0,6 рублей дивидендов или 1,7% годовых. Да, это не так много, но это лучше, чем вклад в банке. Но тут есть свои риски, как у любой акции.

Сейчас преф стоит 42,7 рубля, если мы вычтем потенциальные дивиденды, то можно считать, что акция стоит 36 рублей, что более-менее близко к интересным ценам для докупки. Правда, практика показывает, что после отсечки часто цена падает больше, чем на размер дивидендов, может быть имеет смысл часть позиции зафиксировать до отсечки, а потом откупить. Особенно интересно это будет для владельцев ИИС, ведь налоги в таком случае придется платить только при закрытии счета (ИИС тип А), а для типа Б вообще не придется платить, а с дивов налог удержат сразу.

Ближайшим сильным уровнем сопротивления являются прошлые максимумы в районе 46 рублей, апсайд от текущих цен составляет всего 8%, пока не видно причин, по которым акции могут переписать эти уровни. Только если бакс до отсечки улетит на 85+ рублей.

Я, как и писал ранее, планирую часть позиции сдать до отсечки, а может и всю позицию, а потом откуплю после отсечки, если дадут интересные цены (ниже 36 руб). На налог в 13% уйдет около 87 копеек, что даже выше размера дивиденда в годы "падающего бакса", поэтому, в отсечку входить всей позицией нет большого желания.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании по РСБУ, надо сказать, что наша прогнозная модель дивидендов оказалась достаточно точной.

Первое, что нас интересует в отчете, это чистая прибыль, которая составила 729,58 млрд. руб против 105 млрд. руб годом ранее.

Давайте сразу прикинем по нашей формуле дивиденды за 2020 год:

Д = 729,58 / 108,5 = 6,72 руб.

Курс доллара на 31 декабря 2020г. составил 74 рубля, размер кубышки по данным отчетности составляет 3,57 трлн. рублей, что эквивалентно $48,2 млрд. Давайте грубо прикинем среднюю ставку, под которую СНГ вложил эти средства:

120,53 (проценты)/ 3 567 (кубышка) * 100% = 3,4%

Весьма неплохо для бакса в текущих условиях. Внутри кубышки, конечно, не только вклады в USD, есть и другие валюты, но есть и свободный кэш, поэтому, расчет более-менее справедливый.

Процентная доходность по вкладам у компании потихоньку растет, по итогам 2020 года составила около 120 млрд. руб (118 млрд. руб в 2019 году, 106 млрд. руб. в 2018 году). К слову, только процентная доходность за 2020 год дает 1,11 рубля дивидендов на преф.

Несмотря на весь позитив от переоценки кубышки, операционная прибыль от основной деятельности упала более, чем в 2 раза, до 181 млрд. руб. Восстановление объемов добычи и цен на нефть в 2021 году должны данный показатель вернуть к средним значениям.

Акции Сургута-пр являются защитой от девальвации, обычно, после отсечки цена акций падает до 34 рублей или ниже. Даже если представить, что курс доллара к концу года упадет ниже 74 рублей, по префам можно будет рассчитывать на 0,6 рублей дивидендов или 1,7% годовых. Да, это не так много, но это лучше, чем вклад в банке. Но тут есть свои риски, как у любой акции.

Сейчас преф стоит 42,7 рубля, если мы вычтем потенциальные дивиденды, то можно считать, что акция стоит 36 рублей, что более-менее близко к интересным ценам для докупки. Правда, практика показывает, что после отсечки часто цена падает больше, чем на размер дивидендов, может быть имеет смысл часть позиции зафиксировать до отсечки, а потом откупить. Особенно интересно это будет для владельцев ИИС, ведь налоги в таком случае придется платить только при закрытии счета (ИИС тип А), а для типа Б вообще не придется платить, а с дивов налог удержат сразу.

Ближайшим сильным уровнем сопротивления являются прошлые максимумы в районе 46 рублей, апсайд от текущих цен составляет всего 8%, пока не видно причин, по которым акции могут переписать эти уровни. Только если бакс до отсечки улетит на 85+ рублей.

Я, как и писал ранее, планирую часть позиции сдать до отсечки, а может и всю позицию, а потом откуплю после отсечки, если дадут интересные цены (ниже 36 руб). На налог в 13% уйдет около 87 копеек, что даже выше размера дивиденда в годы "падающего бакса", поэтому, в отсечку входить всей позицией нет большого желания.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

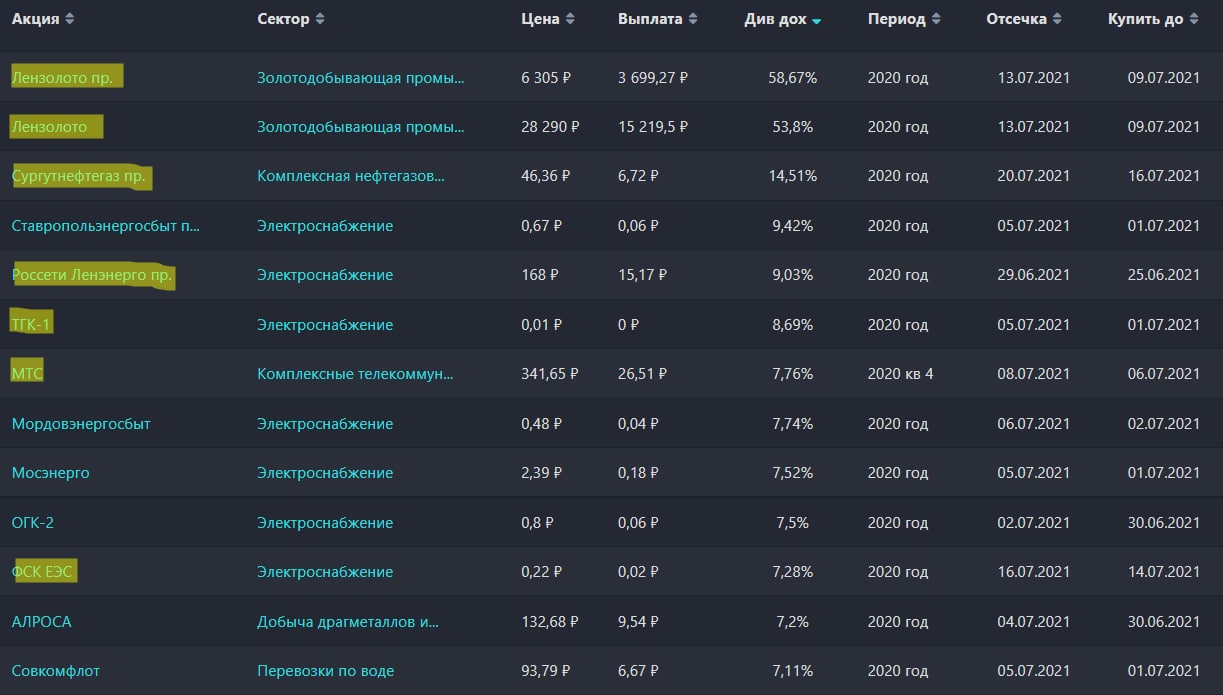

Заманчивые и обманчивые дивиденды

Одной из самых интересных дивидендных историй последнего времени стали акции Лензолота #LNZLP. Более подробно ситуацию мы разбирали здесь. Див.доходность по префам составляет 58,7% годовых, а по обычке 53,8% годовых к текущим ценам. Судя по тому, что после объявления таких выплат акции взлетели, значит их кто-то покупал. Но будьте внимательны, не стоит здесь смотреть только на доходность, она обманчива.

Сургут-НГ преф #SNGSP . Вторая интересная история из дивидендных с доходностью в 14,5% годовых. Чтобы высокая доходность сохранилась, доллар должен вырасти на конец года выше 74 руб. Таким образом, временно припарковать кэш в такой идее не лучшее решение. Если и покупать, то с долгосрочной целью и лучше это делать после отсечки, как показывает практика. Последний день, когда акция будет торговаться с дивидендом - 16.07.2021.

Ленэнерго-пр #LSNGp . Див. доходность составляет 9% годовых, последний день для покупки - 25.06.2021. Такие акции часто покупают после отсечки, но есть ли перспективы у бизнеса? Высокие цены на медь могут привести к росту капексов в перспективе. Сейчас бизнес выглядит вполне уверенно, но нужно следить за отчетами. Я на одном из счетов начал сокращать свою позицию. Главным драйвером роста может стать возврат долга Лен. области в пользу компании.

ТГК-1 TGKA. Див. доходность составляет 8,7% годовых к текущим ценам. Но уже с этого года некоторые объекты переходят с тарифов ДПМ на КОМ, что окажет негативное влияние на выручку и чистую прибыль. А компания, как и все дочки Газпрома, платит 50% от ЧП по МСФО акционерам. По итогам 2021 года с высокой долей вероятности финансовые результаты будут на уровне или слабее 2020 года. Я вышел из акций еще в прошлом году, удалось их продать почти на пике.

Последний день для покупки акций - 01.07.21

ФСК-ЕЭС #FEES. Див. доходность составляет 7,3% годовых. Это одна из последних квази- госкомпаний, которая платит 25% от ЧП по МСФО (еще ИРАО, но у них есть объяснительная). Я покупал идею под возможный драйвер увеличения дивидендов до 50%, но с учетом предстоящих строек он может не реализоваться в ближайшие 3 года. По мере роста ключевой ставки, компании, которые платят стабильные и не растущие дивиденды, становятся все менее привлекательными. Если в следующем году ставка вырастет до 6,5-7%, то такую же доходность будут давать ОФЗ.

Последний день покупки с дивами - 14.07.21.

МТС #MTSS. Див. доходность 7,8% годовых. Пока это одна из самых низкорискованных идей из разобранных. Главным минусом является то, что кроме дивидендов, компания проводит обратный выкуп акций и на все денег не хватает. Другими словами, дивиденды нам платятся в долг. Пока закредитованность не очень большая, но рост ставок будет вынуждать компанию увеличивать расходы на обслуживание долга. Судя по материнской компании, АФК Системе, которая тоже отдает предпочтение инвестициям, а не гашению долга, качать дивиденды из МТС продолжат.

Последний день для покупки с дивидендом - 06.07.2021.

Покупая любую акцию под дивиденды, желательно выяснять по какой причине дивиденды платятся и из каких средств. Выплаты дивидендов в долг бесконечно продолжаться не могут. В случае же с Лензолотом, высокая див. доходность тоже должна настораживать.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Одной из самых интересных дивидендных историй последнего времени стали акции Лензолота #LNZLP. Более подробно ситуацию мы разбирали здесь. Див.доходность по префам составляет 58,7% годовых, а по обычке 53,8% годовых к текущим ценам. Судя по тому, что после объявления таких выплат акции взлетели, значит их кто-то покупал. Но будьте внимательны, не стоит здесь смотреть только на доходность, она обманчива.

Сургут-НГ преф #SNGSP . Вторая интересная история из дивидендных с доходностью в 14,5% годовых. Чтобы высокая доходность сохранилась, доллар должен вырасти на конец года выше 74 руб. Таким образом, временно припарковать кэш в такой идее не лучшее решение. Если и покупать, то с долгосрочной целью и лучше это делать после отсечки, как показывает практика. Последний день, когда акция будет торговаться с дивидендом - 16.07.2021.

Ленэнерго-пр #LSNGp . Див. доходность составляет 9% годовых, последний день для покупки - 25.06.2021. Такие акции часто покупают после отсечки, но есть ли перспективы у бизнеса? Высокие цены на медь могут привести к росту капексов в перспективе. Сейчас бизнес выглядит вполне уверенно, но нужно следить за отчетами. Я на одном из счетов начал сокращать свою позицию. Главным драйвером роста может стать возврат долга Лен. области в пользу компании.

ТГК-1 TGKA. Див. доходность составляет 8,7% годовых к текущим ценам. Но уже с этого года некоторые объекты переходят с тарифов ДПМ на КОМ, что окажет негативное влияние на выручку и чистую прибыль. А компания, как и все дочки Газпрома, платит 50% от ЧП по МСФО акционерам. По итогам 2021 года с высокой долей вероятности финансовые результаты будут на уровне или слабее 2020 года. Я вышел из акций еще в прошлом году, удалось их продать почти на пике.

Последний день для покупки акций - 01.07.21

ФСК-ЕЭС #FEES. Див. доходность составляет 7,3% годовых. Это одна из последних квази- госкомпаний, которая платит 25% от ЧП по МСФО (еще ИРАО, но у них есть объяснительная). Я покупал идею под возможный драйвер увеличения дивидендов до 50%, но с учетом предстоящих строек он может не реализоваться в ближайшие 3 года. По мере роста ключевой ставки, компании, которые платят стабильные и не растущие дивиденды, становятся все менее привлекательными. Если в следующем году ставка вырастет до 6,5-7%, то такую же доходность будут давать ОФЗ.

Последний день покупки с дивами - 14.07.21.

МТС #MTSS. Див. доходность 7,8% годовых. Пока это одна из самых низкорискованных идей из разобранных. Главным минусом является то, что кроме дивидендов, компания проводит обратный выкуп акций и на все денег не хватает. Другими словами, дивиденды нам платятся в долг. Пока закредитованность не очень большая, но рост ставок будет вынуждать компанию увеличивать расходы на обслуживание долга. Судя по материнской компании, АФК Системе, которая тоже отдает предпочтение инвестициям, а не гашению долга, качать дивиденды из МТС продолжат.

Последний день для покупки с дивидендом - 06.07.2021.

Покупая любую акцию под дивиденды, желательно выяснять по какой причине дивиденды платятся и из каких средств. Выплаты дивидендов в долг бесконечно продолжаться не могут. В случае же с Лензолотом, высокая див. доходность тоже должна настораживать.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Сегежа расширяет бизнес | Доллар, нефть и Сургутнефтегаз | Считаем дивиденды ГМК Норникеля

В субботу провели большую онлайн встречу в закрытом клубе, выкладываю нарезку от 16.10.2021.

https://youtu.be/RlmTGkZ1tqA

Таймкоды:

00:00 - Вступление

00:40 - Сегежа разбор сделки

12:42 - Доллар, нефть

14:22 - Сургутнефтегаз преф.

16:31 - Считаем дивиденды ГМК Норникеля

#SGZH #USDRUB #OIL #SNGSp #GMKN

В субботу провели большую онлайн встречу в закрытом клубе, выкладываю нарезку от 16.10.2021.

https://youtu.be/RlmTGkZ1tqA

Таймкоды:

00:00 - Вступление

00:40 - Сегежа разбор сделки

12:42 - Доллар, нефть

14:22 - Сургутнефтегаз преф.

16:31 - Считаем дивиденды ГМК Норникеля

#SGZH #USDRUB #OIL #SNGSp #GMKN

YouTube

Сегежа расширяет бизнес | Доллар, нефть и Сургутнефтегаз | Считаем дивиденды ГМК Норникеля

Телеграм канал - https://t.me/joinchat/FwyJZIHTKis2YzMy

Инстаграм - https://www.instagram.com/_investokrat_/

Небольшой отрывок с онлайн встречи 16.10.2021.

МОИ КАНАЛЫ

Телеграм - https://t.me/investokrat

Телеграм (закрытый) - https://t.me/investokrat/548…

Инстаграм - https://www.instagram.com/_investokrat_/

Небольшой отрывок с онлайн встречи 16.10.2021.

МОИ КАНАЛЫ

Телеграм - https://t.me/investokrat

Телеграм (закрытый) - https://t.me/investokrat/548…

Какой дивидендный подарок нам приготовил Сургутнефтегаз

Не успели и глазом моргнуть, как 2021 год подошел к концу, это значит, что пора прикинуть дивиденды от любимой многими акции - префа Сургутнефтегаза.

В прошлом году наша прогнозная модель полностью себя оправдала, давайте проверим, что получится в этом.

Напомню, доходы бизнес получает от 3 важных направлений:

✔️ нефтяные доходы;

✔️ доходы от переоценки кубышки;

✔️ процентные доходы.

Чтобы посчитать размер дивиденда на акцию, нужно чистую прибыль по РСБУ разделить на 108,5 млрд. руб. откуда взялась эта цифра мы подробно разбирали в прошлый раз.

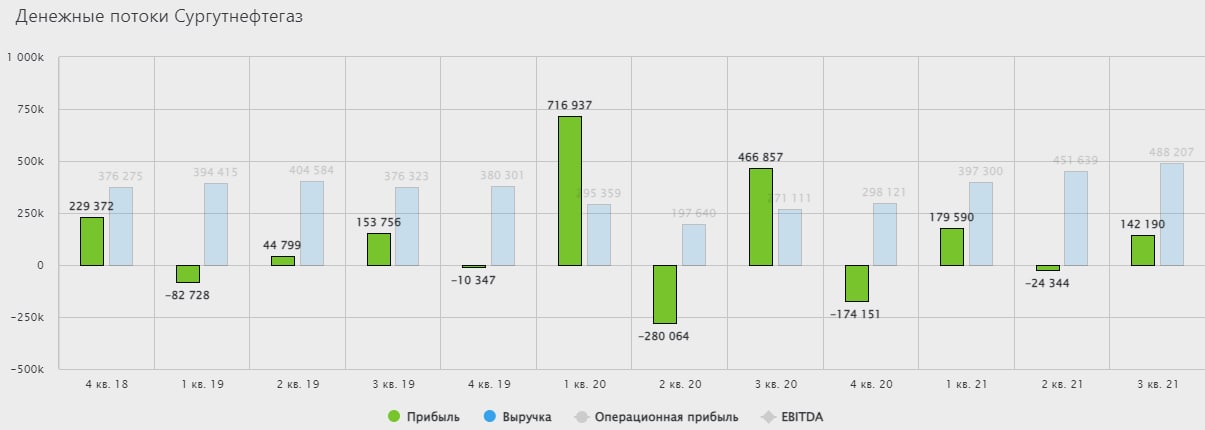

Нефтяные доходы. За первые 9 месяцев компания заработала 277,3 млрд. руб. операционной прибыли, предположим, что 4й квартал будет не сильно лучше 3го, там мы видели пики цен по нефти, но и декабрьский спад. За 3й квартал заработали 98,4 млрд. руб. Таким образом, получаем, что чистая прибыль от реализации нефти и нефтепродуктов = (277,3+98,4)*0,835 = 313,7 млрд. руб. Итоговая налоговая ставка (с учетом льготной ставки) примерно равна 16,5%, отсюда коэффициент 0,835.

Доходы от переоценки кубышки. На счетах компании лежит 3,95 трлн. руб. (по данным на конец 3 кв.), конечно не все эти средства лежат в валюте, есть и рублевая часть, но для простоты возьмем всю сумму за валютную. На конец сентября курс доллара был 72,75 руб., что нам дает в пересчете на доллары сумму в $54,3 млрд.

На конец 2020 года курс доллара был 74 руб., на конец 2021 года он вырос до 75 рублей, кто-то прилично закупил перед НГ и 30 декабря мы видели резкий рост. Таким образом, получаем, что разница курсов составляет 1 рубль и бумажная переоценка кубышки составит 54,3 млрд. руб., за вычетом налога на прибыль получим 45,3 млрд. руб.

Процентные доходы. Проценты к получению за 9 месяцев составили примерно 94 млрд. руб., что в пересчете на 1 квартал дает сумму в 31,3 млрд. руб. Другими словами по итогам года сумма будет близкая к 125,3 млрд. руб. после уплаты налогов останется 104,6 млрд. руб.

💰Чистая прибыль (2021) = 313,7+45,3+104,6 = 463,6 млрд. руб.

💵 Дивиденд на акцию = 463,6 / 108,5 = 4,3 руб. или 10,8% годовых к текущей цене. Напомню, что в расчетах у нас были некоторые допущения, поэтому можно взять просто диапазон 4 - 4,5 рубля, на который ориентируемся.

В условиях растущих ставок такая доходность уже не очень интересна, компании, вроде Газпрома, Лукойла и Газпромнефти нам могут дать более высокий дивидендный доход.

Но в текущем году возможны разные варианты, все будет зависеть в основном от курса рубля на конец 2022 года, ориентир в 75 рублей мы уже имеем, каждый рубль выше будет увеличивать чистую прибыль примерно на 45 млрд. руб. и наоборот.

#SNGSP #SNGS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Не успели и глазом моргнуть, как 2021 год подошел к концу, это значит, что пора прикинуть дивиденды от любимой многими акции - префа Сургутнефтегаза.

В прошлом году наша прогнозная модель полностью себя оправдала, давайте проверим, что получится в этом.

Напомню, доходы бизнес получает от 3 важных направлений:

✔️ нефтяные доходы;

✔️ доходы от переоценки кубышки;

✔️ процентные доходы.

Чтобы посчитать размер дивиденда на акцию, нужно чистую прибыль по РСБУ разделить на 108,5 млрд. руб. откуда взялась эта цифра мы подробно разбирали в прошлый раз.

Нефтяные доходы. За первые 9 месяцев компания заработала 277,3 млрд. руб. операционной прибыли, предположим, что 4й квартал будет не сильно лучше 3го, там мы видели пики цен по нефти, но и декабрьский спад. За 3й квартал заработали 98,4 млрд. руб. Таким образом, получаем, что чистая прибыль от реализации нефти и нефтепродуктов = (277,3+98,4)*0,835 = 313,7 млрд. руб. Итоговая налоговая ставка (с учетом льготной ставки) примерно равна 16,5%, отсюда коэффициент 0,835.

Доходы от переоценки кубышки. На счетах компании лежит 3,95 трлн. руб. (по данным на конец 3 кв.), конечно не все эти средства лежат в валюте, есть и рублевая часть, но для простоты возьмем всю сумму за валютную. На конец сентября курс доллара был 72,75 руб., что нам дает в пересчете на доллары сумму в $54,3 млрд.

На конец 2020 года курс доллара был 74 руб., на конец 2021 года он вырос до 75 рублей, кто-то прилично закупил перед НГ и 30 декабря мы видели резкий рост. Таким образом, получаем, что разница курсов составляет 1 рубль и бумажная переоценка кубышки составит 54,3 млрд. руб., за вычетом налога на прибыль получим 45,3 млрд. руб.

Процентные доходы. Проценты к получению за 9 месяцев составили примерно 94 млрд. руб., что в пересчете на 1 квартал дает сумму в 31,3 млрд. руб. Другими словами по итогам года сумма будет близкая к 125,3 млрд. руб. после уплаты налогов останется 104,6 млрд. руб.

💰Чистая прибыль (2021) = 313,7+45,3+104,6 = 463,6 млрд. руб.

💵 Дивиденд на акцию = 463,6 / 108,5 = 4,3 руб. или 10,8% годовых к текущей цене. Напомню, что в расчетах у нас были некоторые допущения, поэтому можно взять просто диапазон 4 - 4,5 рубля, на который ориентируемся.

В условиях растущих ставок такая доходность уже не очень интересна, компании, вроде Газпрома, Лукойла и Газпромнефти нам могут дать более высокий дивидендный доход.

Но в текущем году возможны разные варианты, все будет зависеть в основном от курса рубля на конец 2022 года, ориентир в 75 рублей мы уже имеем, каждый рубль выше будет увеличивать чистую прибыль примерно на 45 млрд. руб. и наоборот.

#SNGSP #SNGS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛢💰Сургутнефтегаз: стоит ли ждать дивидендов и каких?

В начале года мы уже прикидывали какие дивиденды Сургутнефтегаз может выплатить по итогам 2021 года.

Напомню, что прибыль компании формируется из трех основных источников:

✔️ Операционная деятельность (продажа нефти, газа и нефтепродуктов).

✔️ Прибыль от переоценки валютной кубышки.

✔️ Процентные доходы.

Тогда получилась цифра в 4,3 рубля на привилегированную акцию. При текущей цене (36,5 рублей) это соответствует доходности в 11,8%. С учетом размера ключевой ставки, такая доходность уже совсем не впечатляет, но главная интрига в том, какой может быть дивиденд за 2022 год.

❓Чего ждать инвестору по итогам 2022 года?

Сейчас ответить на этот вопрос достаточно сложно. С одной стороны совсем недавно мы наблюдали сильную девальвацию, курс доллара уходил выше 120 рублей. Однако затем, благодаря ряду ограничений, последовал откат к отметкам в 80-85 рублей.

Курс доллара искусственно сдерживается следующими факторами:

✔️ Запрет на продажу акций для нерезидентов.

✔️ Правило о продаже 80% валютной выручки для экспортеров.

✔️ Комиссия 12% на покупку валюты.

✔️ Аномально высокая ключевая ставка в 20%.

✔️ Смещение торгового баланса в сторону экспорта из-за остановок значительной части импортных поставок.

📌Поэтому дальнейшая судьба курса доллара будет зависеть от геополитической и торговой ситуации, а также от того, продолжат ли действовать сдерживающие факторы внутри страны и если да, то в какой форме.

Тем не менее мой любимый расчет на коленке очень часто себя оправдывает. Не буду повторно здесь расписывать все формулы, они есть в прошлом посте. Давайте заглянем в будущее и прикинем, какой может быть дивиденд, при курсе доллара, скажем, от 70 до 120 долларов.

В конце 2021 года курс был 74,6 рубля, соответственно, на положительную валютную переоценку можно рассчитывать только в случае, если на конец 2022 года курс будет выше.

У меня получилось, что при курсе в 70 рублей дивиденд будет около 2,5 руб., а ДД составит 6,3%, при курсе в 100 рублей за доллар дивиденд превысит 15 рублей, а ДД составит более 38%.

📌Более подробные данные можно посмотреть в прикрепленном графике ниже. Напомню, что это примерные расчеты, более точно сможем прикинуть после выхода отчетов.

Не стоит забывать и о рисках.

❌ Возможна ли полная или частичная блокировка доступа к кубышке пока остается открытым вопросом, все-таки валюта контролируется западными банками и как бы эта кубышка не превратилась в тыкву.

❌ Курс доллара сейчас искусственный и нет гарантий, что мы не увидим, скажем, 50 руб. на конец года, что обнулит прибыль от процентов и основной деятельности. Дивиденд в таком случае составит базовые 0,6 рубля.

❌ Разговоры о том что Сургутнефтегаз может потратить свою кубышку для покупки кого-то из крупных игроков нефтегазового сектора ходят уже давно. Сейчас новых новостей по этому поводу пока не появилось, однако момент, для того чтобы поменять зеленую бумагу на увеличение реального бизнеса складывается идеальный. Активы в кризис дешевеют, а инфляция в долларе уже превышает банковские ставки по вкладам. Поэтому не исключено, что рынок наконец-то может увидеть истинное предназначение кубышки, накопленной годами. Но это лишь один из сценариев, наиболее фантастический, думаю.

📌Покупать или нет данную компанию решает каждый сам, к плюсам я бы отнес то, что несмотря на девальвацию цена акции почти не выросла, а основные минусы мы разобрали чуть выше. С одной стороны ставка на нефть и долларовую кубышку выглядит заманчиво, с другой стороны у нас нет информации о местонахождении этой кубышки, чтобы не получилось, как с ЗВРами. Лично я пока принял позицию наблюдателя, посмотрю на динамику курса валюты, а там уже буду принимать решение о покупке.

#SNGSP #SNGS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В начале года мы уже прикидывали какие дивиденды Сургутнефтегаз может выплатить по итогам 2021 года.

Напомню, что прибыль компании формируется из трех основных источников:

✔️ Операционная деятельность (продажа нефти, газа и нефтепродуктов).

✔️ Прибыль от переоценки валютной кубышки.

✔️ Процентные доходы.

Тогда получилась цифра в 4,3 рубля на привилегированную акцию. При текущей цене (36,5 рублей) это соответствует доходности в 11,8%. С учетом размера ключевой ставки, такая доходность уже совсем не впечатляет, но главная интрига в том, какой может быть дивиденд за 2022 год.

❓Чего ждать инвестору по итогам 2022 года?

Сейчас ответить на этот вопрос достаточно сложно. С одной стороны совсем недавно мы наблюдали сильную девальвацию, курс доллара уходил выше 120 рублей. Однако затем, благодаря ряду ограничений, последовал откат к отметкам в 80-85 рублей.

Курс доллара искусственно сдерживается следующими факторами:

✔️ Запрет на продажу акций для нерезидентов.

✔️ Правило о продаже 80% валютной выручки для экспортеров.

✔️ Комиссия 12% на покупку валюты.

✔️ Аномально высокая ключевая ставка в 20%.

✔️ Смещение торгового баланса в сторону экспорта из-за остановок значительной части импортных поставок.

📌Поэтому дальнейшая судьба курса доллара будет зависеть от геополитической и торговой ситуации, а также от того, продолжат ли действовать сдерживающие факторы внутри страны и если да, то в какой форме.

Тем не менее мой любимый расчет на коленке очень часто себя оправдывает. Не буду повторно здесь расписывать все формулы, они есть в прошлом посте. Давайте заглянем в будущее и прикинем, какой может быть дивиденд, при курсе доллара, скажем, от 70 до 120 долларов.

В конце 2021 года курс был 74,6 рубля, соответственно, на положительную валютную переоценку можно рассчитывать только в случае, если на конец 2022 года курс будет выше.

У меня получилось, что при курсе в 70 рублей дивиденд будет около 2,5 руб., а ДД составит 6,3%, при курсе в 100 рублей за доллар дивиденд превысит 15 рублей, а ДД составит более 38%.

📌Более подробные данные можно посмотреть в прикрепленном графике ниже. Напомню, что это примерные расчеты, более точно сможем прикинуть после выхода отчетов.

Не стоит забывать и о рисках.

❌ Возможна ли полная или частичная блокировка доступа к кубышке пока остается открытым вопросом, все-таки валюта контролируется западными банками и как бы эта кубышка не превратилась в тыкву.

❌ Курс доллара сейчас искусственный и нет гарантий, что мы не увидим, скажем, 50 руб. на конец года, что обнулит прибыль от процентов и основной деятельности. Дивиденд в таком случае составит базовые 0,6 рубля.

❌ Разговоры о том что Сургутнефтегаз может потратить свою кубышку для покупки кого-то из крупных игроков нефтегазового сектора ходят уже давно. Сейчас новых новостей по этому поводу пока не появилось, однако момент, для того чтобы поменять зеленую бумагу на увеличение реального бизнеса складывается идеальный. Активы в кризис дешевеют, а инфляция в долларе уже превышает банковские ставки по вкладам. Поэтому не исключено, что рынок наконец-то может увидеть истинное предназначение кубышки, накопленной годами. Но это лишь один из сценариев, наиболее фантастический, думаю.

📌Покупать или нет данную компанию решает каждый сам, к плюсам я бы отнес то, что несмотря на девальвацию цена акции почти не выросла, а основные минусы мы разобрали чуть выше. С одной стороны ставка на нефть и долларовую кубышку выглядит заманчиво, с другой стороны у нас нет информации о местонахождении этой кубышки, чтобы не получилось, как с ЗВРами. Лично я пока принял позицию наблюдателя, посмотрю на динамику курса валюты, а там уже буду принимать решение о покупке.

#SNGSP #SNGS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Что нас ждет в дивидендных акциях

Настало время оценить текущее состояние дел у российских компаний. Основная часть санкций уже введена, каждый следующий пакет согласовывать становится все сложнее, они сильно бьют и по экономикам стран, которые их принимают. Я думаю, что сейчас можно встать, отряхнуться и осмотреться, что осталось и какая там ситуация.

📌Газпром #GAZP - основная часть бизнеса пока не пострадала, но уже есть понимание, что в перспективе придется менять рынки сбыта и строить под это инфраструктуру. В ближайшие 3-5 лет ЕС не сможет отказаться от газа РФ, а с учетом текущих цен мы можем увидеть рекордные дивиденды за 2022 год (если заплатят). За 2021 год совет директоров рекомендовал выплатить 52,53 руб. на акцию, что весьма не плохо и соответствует див. политике. Подробнее компанию разбирали ранее.

💰 Дивиденды по итогам 2021 года - 52,53 руб.

⏳Последний день покупки акций с дивами: 18.07.2022

📌МТС #MTSS - в этом году компания нас порадовала рекордными дивидендами, за что спасибо надо сказать АФК Системе, которая тоже остро нуждается в финансах и качает деньги из всех дочек. В рамках див. политики нам обещают 28 руб. на акцию, думаю, что примерно на такую выплату стоит рассчитывать по итогам 2022 года. Ситуация с долговой нагрузкой пока не решается, она плавно ползет вверх, что не вселяет оптимизма, фактически выплаты сейчас идут в долг. Также компания перенесла объявление новой див. политики, но это ожидаемо, сейчас не лучшее время для этого. Пока идея остается в силе, но долю на компанию я сократил из-за ранее описанных проблем.

💰 - 33,85 руб. ⏳- 08.07.2022

📌Сургутнефтегаз преф #SNGSP - одна из старейших идей для тех, кто хочет инвестировать в доллар и получать хорошие дивиденды от курсовых разниц. До прошлой недели идея выглядела вполне интересно, нефтяной бизнес продолжает зарабатывать, а курс доллара, если не в этом году, то в следующем должен подрасти. Но в связи с ограничениями по валютным вкладам бизнес скорее всего больше не сможет инвестировать в валюте под ставку выше 0,1%, а может быть вообще придется кубышку менять на другие валюты. Здесь пока большая неопределенность, я решил посмотреть со стороны и не добавлять идею в портфель.

💰 - 4,73 руб. ⏳- 18.07.2022

📌ОГК-2 #OGKB - вслед за материнской компанией (Газпромом) объявила дивиденды в размере 50% от скорр. чистой прибыли. Генерация всегда считалась защитным активом в период неопределенности на мировых рынках. Сейчас же ситуация немного иная, в связи с ограничением экспорта производство в РФ в среднесрочной перспективе может снизиться, что приведет к падению спроса и на э/э. Подробнее бизнес разбирали в прошлом посте. Я пока акции держу, но скоро начну фиксировать, думаю.

💰 - 0,0966 руб. ⏳- 18.07.2022

📌НМТП #NMTP - в этот раз компания решила выплатить дивиденды, что немного снизило пессимизм в отношении бизнеса. НМТП может стать одним из бенефициаров эмбарго на нефть со стороны ЕС в будущем. Удобное географическое положение портов позволяет отправлять нефть и нефтепродукты в любую часть света. Данные за последние 4 месяца показывают хороший прирост грузооборота (отчетность компания пока не публикует). Я немного нарастил позицию, посмотрим, что из этого выйдет.

💰 - 0,54 руб. ⏳- 08.07.2022

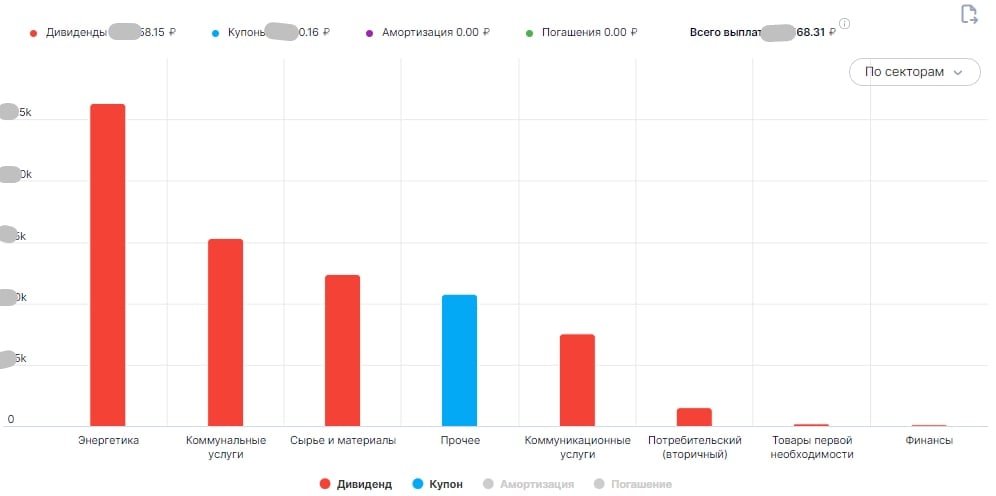

Несмотря на некоторые проблемы с иностранными активами, которые заморожены или уже обнулились (FXRB) приходящие дивиденды восполнят потери. Дивидендная стратегия в текущей ситуации себя полностью оправдывает. Ниже привожу скрин див. потоков по секторам в портфеле из тех компаний, кто уже объявил о выплате. Пока энергетический сектор лучший (нефтегаз + генерация).

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Настало время оценить текущее состояние дел у российских компаний. Основная часть санкций уже введена, каждый следующий пакет согласовывать становится все сложнее, они сильно бьют и по экономикам стран, которые их принимают. Я думаю, что сейчас можно встать, отряхнуться и осмотреться, что осталось и какая там ситуация.

📌Газпром #GAZP - основная часть бизнеса пока не пострадала, но уже есть понимание, что в перспективе придется менять рынки сбыта и строить под это инфраструктуру. В ближайшие 3-5 лет ЕС не сможет отказаться от газа РФ, а с учетом текущих цен мы можем увидеть рекордные дивиденды за 2022 год (если заплатят). За 2021 год совет директоров рекомендовал выплатить 52,53 руб. на акцию, что весьма не плохо и соответствует див. политике. Подробнее компанию разбирали ранее.

💰 Дивиденды по итогам 2021 года - 52,53 руб.

⏳Последний день покупки акций с дивами: 18.07.2022

📌МТС #MTSS - в этом году компания нас порадовала рекордными дивидендами, за что спасибо надо сказать АФК Системе, которая тоже остро нуждается в финансах и качает деньги из всех дочек. В рамках див. политики нам обещают 28 руб. на акцию, думаю, что примерно на такую выплату стоит рассчитывать по итогам 2022 года. Ситуация с долговой нагрузкой пока не решается, она плавно ползет вверх, что не вселяет оптимизма, фактически выплаты сейчас идут в долг. Также компания перенесла объявление новой див. политики, но это ожидаемо, сейчас не лучшее время для этого. Пока идея остается в силе, но долю на компанию я сократил из-за ранее описанных проблем.

💰 - 33,85 руб. ⏳- 08.07.2022

📌Сургутнефтегаз преф #SNGSP - одна из старейших идей для тех, кто хочет инвестировать в доллар и получать хорошие дивиденды от курсовых разниц. До прошлой недели идея выглядела вполне интересно, нефтяной бизнес продолжает зарабатывать, а курс доллара, если не в этом году, то в следующем должен подрасти. Но в связи с ограничениями по валютным вкладам бизнес скорее всего больше не сможет инвестировать в валюте под ставку выше 0,1%, а может быть вообще придется кубышку менять на другие валюты. Здесь пока большая неопределенность, я решил посмотреть со стороны и не добавлять идею в портфель.

💰 - 4,73 руб. ⏳- 18.07.2022

📌ОГК-2 #OGKB - вслед за материнской компанией (Газпромом) объявила дивиденды в размере 50% от скорр. чистой прибыли. Генерация всегда считалась защитным активом в период неопределенности на мировых рынках. Сейчас же ситуация немного иная, в связи с ограничением экспорта производство в РФ в среднесрочной перспективе может снизиться, что приведет к падению спроса и на э/э. Подробнее бизнес разбирали в прошлом посте. Я пока акции держу, но скоро начну фиксировать, думаю.

💰 - 0,0966 руб. ⏳- 18.07.2022

📌НМТП #NMTP - в этот раз компания решила выплатить дивиденды, что немного снизило пессимизм в отношении бизнеса. НМТП может стать одним из бенефициаров эмбарго на нефть со стороны ЕС в будущем. Удобное географическое положение портов позволяет отправлять нефть и нефтепродукты в любую часть света. Данные за последние 4 месяца показывают хороший прирост грузооборота (отчетность компания пока не публикует). Я немного нарастил позицию, посмотрим, что из этого выйдет.

💰 - 0,54 руб. ⏳- 08.07.2022

Несмотря на некоторые проблемы с иностранными активами, которые заморожены или уже обнулились (FXRB) приходящие дивиденды восполнят потери. Дивидендная стратегия в текущей ситуации себя полностью оправдывает. Ниже привожу скрин див. потоков по секторам в портфеле из тех компаний, кто уже объявил о выплате. Пока энергетический сектор лучший (нефтегаз + генерация).

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💸 Сургутнефтегаз: лучшая ставка на девальвацию?

📈 После продолжительного периода безыдейного боковика, рубль начал проявлять признаки слабости. Доллар приблизился к отметке в 70 рублей и ситуация складывается таким образом, что дальнейшая девальвация выглядит все более вероятной.

📌 Этому способствует постепенное сокращение нефтегазовых доходов РФ на фоне снижения нефтяных цен, сокращения объемов экспорта и введения ценового потолка западными странами. А также начавшиеся инфляционные процессы на фоне вливания вновь созданной денежной массы в экономику и ожидания возможного возвращения к циклу роста ключевой ставки.

🧰 Одним из способов поучаствовать в ослаблении рубля исторически была покупка префов Сургутнефтегаза, дивиденды по которым платятся из чистой прибыли по РСБУ. Более подробно формулу расчета я приводил в прошлогоднем посте.

📊 Давайте вспомним, какие факторы оказывают влияние на размер чистой прибыли:

✔️ операционные доходы бизнеса (реализация нефти);

✔️ процентные доходы с депозитов;

✔️ валютная переоценка депозитов.

При этом, именно последний фактор играет определяющую роль в размере дивидендной базы. Пример подробного расчета дивидендов за 2021 год я уже приводил ранее.

📊 По итогам 2021 года курс доллара составлял 74,6 рубля. Поэтому на положительную переоценку валютной кубышки в этом году, скорее всего, можно уже не рассчитывать. Если курс на конец года (31 декабря) останется на уровне 70 рублей, то размер дивиденда, согласно расчетам, составит примерно 2,5 рубля на акцию. Что по текущим ценам (25 рублей за преф) дает примерно 10% доходности. Уже неплохо, но я бы слишком сильно не рассчитывал на такой исход.

📈 Котировки пробили сильный уровень сопротивления в 65 рублей. Очень часто цена корректируется после такого роста, думаю, что это произойдет уже в конце декабря. Шанс в этом году по росту доллара до уровня 74,6 руб. не очень высокий, на мой взгляд. Было бы лучше, чтобы встретить 31 декабря при курсе ниже 70 рублей, что создаст низкую базу на следующий год и мы сможем рассчитывать на более высокий дивиденд.

🧐 Гораздо интереснее ситуация выглядит уже на горизонте 2024 года, так как по итогам следующего года девальвация почти наверняка произойдет. Вопрос лишь в том, как далеко зайдет этот процесс. Но в любом случае, на фоне низкой базы для переоценки текущего года, потенциальная доходность будет измеряться десятками процентов.

❗️ Все что написано выше остается верным лишь при одном важном допущении: валютная кубышка Сургутнефтегаза не пострадала. Компания не раскрывает текущего положения дел и нам остается только догадываться. В теории есть масса вариантов, которые могут, если не отменить, то сильно видоизменить парадигму в префах: конвертация в юани или другую дружественную валюту, конвертация в рубли, блокировка, или же какая-то комбинация озвученных сценариев.

📌 Резюмируя все выше сказанное, перспективы акции и дивидендов понятны, главный риск тоже. Принимать его или нет - решать вам. Но однозначно большую ставку на данную идею я бы не делал. Сейчас рассматриваю данную идею исключительно в спекулятивных целях.

📊 Приведу нашу старую табличку по расчету размера дивиденды в зависимости от курса рубля.

#SNGSP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 После продолжительного периода безыдейного боковика, рубль начал проявлять признаки слабости. Доллар приблизился к отметке в 70 рублей и ситуация складывается таким образом, что дальнейшая девальвация выглядит все более вероятной.

📌 Этому способствует постепенное сокращение нефтегазовых доходов РФ на фоне снижения нефтяных цен, сокращения объемов экспорта и введения ценового потолка западными странами. А также начавшиеся инфляционные процессы на фоне вливания вновь созданной денежной массы в экономику и ожидания возможного возвращения к циклу роста ключевой ставки.

🧰 Одним из способов поучаствовать в ослаблении рубля исторически была покупка префов Сургутнефтегаза, дивиденды по которым платятся из чистой прибыли по РСБУ. Более подробно формулу расчета я приводил в прошлогоднем посте.

📊 Давайте вспомним, какие факторы оказывают влияние на размер чистой прибыли:

✔️ операционные доходы бизнеса (реализация нефти);

✔️ процентные доходы с депозитов;

✔️ валютная переоценка депозитов.

При этом, именно последний фактор играет определяющую роль в размере дивидендной базы. Пример подробного расчета дивидендов за 2021 год я уже приводил ранее.

📊 По итогам 2021 года курс доллара составлял 74,6 рубля. Поэтому на положительную переоценку валютной кубышки в этом году, скорее всего, можно уже не рассчитывать. Если курс на конец года (31 декабря) останется на уровне 70 рублей, то размер дивиденда, согласно расчетам, составит примерно 2,5 рубля на акцию. Что по текущим ценам (25 рублей за преф) дает примерно 10% доходности. Уже неплохо, но я бы слишком сильно не рассчитывал на такой исход.

📈 Котировки пробили сильный уровень сопротивления в 65 рублей. Очень часто цена корректируется после такого роста, думаю, что это произойдет уже в конце декабря. Шанс в этом году по росту доллара до уровня 74,6 руб. не очень высокий, на мой взгляд. Было бы лучше, чтобы встретить 31 декабря при курсе ниже 70 рублей, что создаст низкую базу на следующий год и мы сможем рассчитывать на более высокий дивиденд.

🧐 Гораздо интереснее ситуация выглядит уже на горизонте 2024 года, так как по итогам следующего года девальвация почти наверняка произойдет. Вопрос лишь в том, как далеко зайдет этот процесс. Но в любом случае, на фоне низкой базы для переоценки текущего года, потенциальная доходность будет измеряться десятками процентов.

❗️ Все что написано выше остается верным лишь при одном важном допущении: валютная кубышка Сургутнефтегаза не пострадала. Компания не раскрывает текущего положения дел и нам остается только догадываться. В теории есть масса вариантов, которые могут, если не отменить, то сильно видоизменить парадигму в префах: конвертация в юани или другую дружественную валюту, конвертация в рубли, блокировка, или же какая-то комбинация озвученных сценариев.

📌 Резюмируя все выше сказанное, перспективы акции и дивидендов понятны, главный риск тоже. Принимать его или нет - решать вам. Но однозначно большую ставку на данную идею я бы не делал. Сейчас рассматриваю данную идею исключительно в спекулятивных целях.

📊 Приведу нашу старую табличку по расчету размера дивиденды в зависимости от курса рубля.

#SNGSP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

YouTube

Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Закрытый канал "ИнвестократЪ+" - https://t.me/investokrat/1305

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

🔥 Золото, Сургутнефтегаз и другие новости прошедшей недели

📊 С конца октября 2022 года наш индекс #IMOEX продолжает оставаться в боковике в диапазоне 2000 - 2200 пунктов. Серьезных драйверов для роста пока нет, многие компании не публикуют финансовые отчеты, а также нет позитива в развитии ситуации с СВО. Но по отдельным эмитентам все-же новости есть, которые могут существенно повляить на переоценку, сегодня о них и поговорим.

📈 Очень хорошо на прошлой неделе себя чувствовал сектор золотодобытчиков. Так, Полиметалл #POLY за неделю вырос на 14%, а Полюс #PLZL на 7,2%. Полиметалл на неделе провел День инвестора, где озвучил планы по переезду в Казахстан. Это позволит вернуться к вопросу выплаты дивидендов, а также разблокировать акции в НРД. Новость позитивная, ждем одобрения акционеров.

📈 Сургутнефтегаз #SNGS #SNGSP на повестку заседания совета директоров 31.01.2023 вынес вопрос "Об участии ПАО «Сургутнефтегаз» в других организациях." Пока нет никакой информации, о каких "организациях" идет речь, но рынок смекнул, что это может быть вопрос о выкупе доли в какой-нибудь крупной компании, например в Лукойле #LKOH. Для Сургута это новость позитивная, во-первых она может намекать на то, что кубышка сохранена и имеет ликвидность, во-вторых, приобретение Лукойла позволит раскрыть стоимость кубышки, чего так долго ждали все инвесторы. На этом фоне обыкновенные акции компании прибавляют за неделю 7,2%, а префы 5,4%.

🧰 Появились 2 новых выпуска замещающих облигаций Газпрома #GAZP:

✔️ Газпром капитал-ЗО28-1-Д (#RU000A105R62), купон 4,95%, дата погашения 06.02.2028, доходность простая 6,1%, текущая: 5,2%.

✔️ Газпром капитал-ЗО37-1-Д (#RU000A105RH2), купон 7,29%, дата погашения 16.08.2037, доходность простая 6,2%, текущая: 6,8%.

Вполне интересные доходности, я планирую рассмотреть 1й выпуск. Обычно, сразу после размещения цены чуть ниже, чем по уже давно выпущенным аналогам. Это связано отчасти с тем, что те, кто получил данные активы взамен еврооблигаций, продают их по рынку. Здесь можно выставить лимитные заявки чуть пониже в надежде, что кто-нибудь продавит цену и получится зафиксировать хорошую доходность в долларах.

📊 Продолжаю удерживать замещающие облигации, даже несмотря на то, что девальвация небольшая уже случилась. Пока высокие цены на нефть, наш бюджет не испытывает необходимости в более серьезном обвале рубля, но если цены упадут, то рост курса иностранных валют будет вопросом времени.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 С конца октября 2022 года наш индекс #IMOEX продолжает оставаться в боковике в диапазоне 2000 - 2200 пунктов. Серьезных драйверов для роста пока нет, многие компании не публикуют финансовые отчеты, а также нет позитива в развитии ситуации с СВО. Но по отдельным эмитентам все-же новости есть, которые могут существенно повляить на переоценку, сегодня о них и поговорим.

📈 Очень хорошо на прошлой неделе себя чувствовал сектор золотодобытчиков. Так, Полиметалл #POLY за неделю вырос на 14%, а Полюс #PLZL на 7,2%. Полиметалл на неделе провел День инвестора, где озвучил планы по переезду в Казахстан. Это позволит вернуться к вопросу выплаты дивидендов, а также разблокировать акции в НРД. Новость позитивная, ждем одобрения акционеров.

📈 Сургутнефтегаз #SNGS #SNGSP на повестку заседания совета директоров 31.01.2023 вынес вопрос "Об участии ПАО «Сургутнефтегаз» в других организациях." Пока нет никакой информации, о каких "организациях" идет речь, но рынок смекнул, что это может быть вопрос о выкупе доли в какой-нибудь крупной компании, например в Лукойле #LKOH. Для Сургута это новость позитивная, во-первых она может намекать на то, что кубышка сохранена и имеет ликвидность, во-вторых, приобретение Лукойла позволит раскрыть стоимость кубышки, чего так долго ждали все инвесторы. На этом фоне обыкновенные акции компании прибавляют за неделю 7,2%, а префы 5,4%.

🧰 Появились 2 новых выпуска замещающих облигаций Газпрома #GAZP:

✔️ Газпром капитал-ЗО28-1-Д (#RU000A105R62), купон 4,95%, дата погашения 06.02.2028, доходность простая 6,1%, текущая: 5,2%.

✔️ Газпром капитал-ЗО37-1-Д (#RU000A105RH2), купон 7,29%, дата погашения 16.08.2037, доходность простая 6,2%, текущая: 6,8%.

Вполне интересные доходности, я планирую рассмотреть 1й выпуск. Обычно, сразу после размещения цены чуть ниже, чем по уже давно выпущенным аналогам. Это связано отчасти с тем, что те, кто получил данные активы взамен еврооблигаций, продают их по рынку. Здесь можно выставить лимитные заявки чуть пониже в надежде, что кто-нибудь продавит цену и получится зафиксировать хорошую доходность в долларах.

📊 Продолжаю удерживать замещающие облигации, даже несмотря на то, что девальвация небольшая уже случилась. Пока высокие цены на нефть, наш бюджет не испытывает необходимости в более серьезном обвале рубля, но если цены упадут, то рост курса иностранных валют будет вопросом времени.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat