Распадская

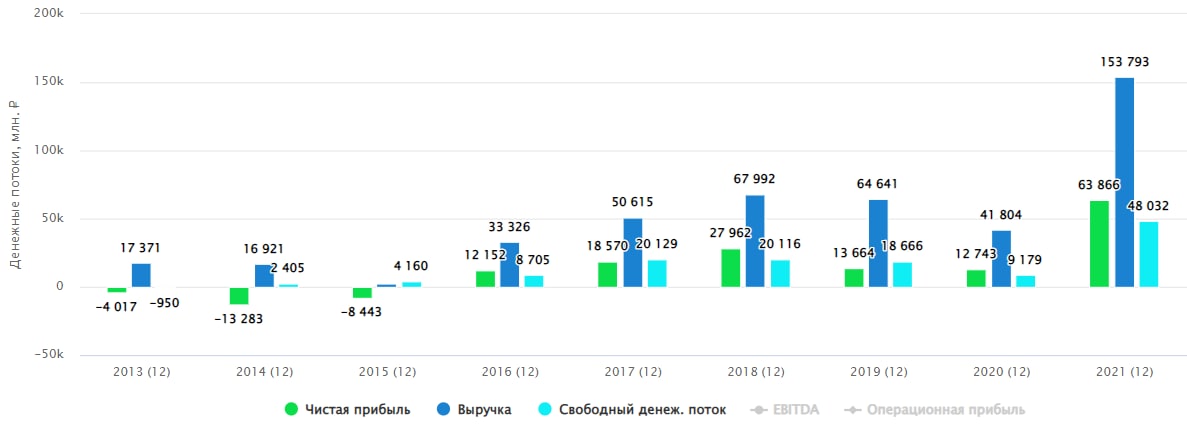

Компания занимается добычей, обогащением и реализацией металлургического угля, который используется для получения чугуна, а затем стали у металлургов. Крупнейшим владельцем является EVRAZ, доля которого постепенно растет, на конец 2019 года она составляла 88,17%.

В 2010 году произошло несколько взрывов на шахте "Распадская", последствия были весьма тяжелыми, как для работавших там шахтеров, так и для устойчивости самой компании в частности. Ситуация усугублялась низкими ценами на металлургический уголь и менеджменту приходилось сводить концы с концами, наращивая долговую нагрузку и надеясь на разворот цикла. Тяжело пришлось и акционерам, кто не скинул акции, а сидел и ждал восстановления и верил в чудо.

В 2016 году чудо все-таки произошло, цены на уголь выросли с $70 до $300 (в пике), акционеры смогли выдохнуть. Основная часть долгов была погашена и компания начала постепенно восстанавливаться и накапливать "жирок". В 2017 году чистый долг стал отрицательным, денежные средства на счетах, свободный денежный поток вместе с другими показателями начали расти. Многие надеялись на то, что менеджмент в перспективе часть средств начнет направлять на дивиденды, как это делает материнская компания - EVRAZ. Особенно это было актуально тем, кто сидел в акциях с 2010 года и ранее.

Первое время менеджмент заявлял о том, что нужно накопить небольшую кубышку, на случай очередного циклического спада, что вполне разумно. Но в какой-то момент кубышка начала становиться уже неприлично большой, но ни в 2018, ни в 2019 году акционеры не получили каких-то значимых дивидендов. В 2019 году были внесены изменения в див. политику, в рамках которых планируется ежегодно выплачивать не менее $50 млн. на дивиденды двумя траншами, это дает около 5,3 рублей на акцию. При этом, кубышка превышает $600 млн., а свободный денежный поток ежегодно составлял около $270 млн за последние пару лет.

Одновременно с этим, менеджмент выдавал крупные займы аффилированным сторонам. Но по результатам полугодия, основная часть займов была погашена. Мы помним ситуацию, когда крупные миноритарии объединились и обратились в ЦБ за разъяснением ситуации с дивидендами, но пока воз и ныне там.

Как мы знаем, платить дивиденды это лишь право компании, но не обязанность (если дивиденды не прописаны в Уставе). Владельцы акций, коим и я являлся до выплаты первых дивидендов, могут утешать себя тем, что данная компания с 2017 года занимает 1е место в номинации "Самая дешевая компания в секторе". Весьма вероятно, что в этом году ее сместят с пьедестала, цены на уголь снова вернулись к уровням 2015 года, финансовые показатели под давлением низких цен и снижения спроса на концентрат. Теперь у компании есть "жирок" и текущее падение не так страшно, но это мало кого утешает.

Евраз планомерно выкупает Распадскую, он тоже заинтересован в низких ценах на акции, возможно это как-то связано с низкими дивидендами. Они могут искусственно поддерживать котировки акций на текущих уровнях, пока не будет набран желаемый пакет ( 95% и полный выкуп? ).

Операционные и финансовые показатели за 1 полугодие:

Реализация концентрата угля упала на (11%) г/г до 4688 тыс. тонн. Средневзвешенная цена реализации упала на (44%) г/г до $56,7 за тонну концентрата.

Выручка упала на (41%) г/г до $333 млн.

EBITDA упала на (58%) г/г до $124 млн.

Прибыль упала на (51%) г/г до $104 млн.

Денежные средства выросли до $629 млн.

Несмотря на снижение по всем фронтам, бизнесу удается показывать хорошую маржинальность, Ebitda margin = 37,2%, ROS = 31,2%.

За 1 полугодие объявили 2,7 рубля дивидендов, за год вероятно выйдет снова 5,3 рубля. Очередной рост цен на уголь может оживить интерес у инвесторов, что вызовет рост котировок, возможно будут в ближайшие годы какие-то сделки слияния и поглощения. В качестве стоимостной идеи Распадская выглядит неплохо, но пока совершенно непонятные сроки реализации этих драйверов. Лично я наблюдаю за происходящем со стороны, на проливах ниже 100 руб, возможно, куплю немного.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#RASP

Компания занимается добычей, обогащением и реализацией металлургического угля, который используется для получения чугуна, а затем стали у металлургов. Крупнейшим владельцем является EVRAZ, доля которого постепенно растет, на конец 2019 года она составляла 88,17%.

В 2010 году произошло несколько взрывов на шахте "Распадская", последствия были весьма тяжелыми, как для работавших там шахтеров, так и для устойчивости самой компании в частности. Ситуация усугублялась низкими ценами на металлургический уголь и менеджменту приходилось сводить концы с концами, наращивая долговую нагрузку и надеясь на разворот цикла. Тяжело пришлось и акционерам, кто не скинул акции, а сидел и ждал восстановления и верил в чудо.

В 2016 году чудо все-таки произошло, цены на уголь выросли с $70 до $300 (в пике), акционеры смогли выдохнуть. Основная часть долгов была погашена и компания начала постепенно восстанавливаться и накапливать "жирок". В 2017 году чистый долг стал отрицательным, денежные средства на счетах, свободный денежный поток вместе с другими показателями начали расти. Многие надеялись на то, что менеджмент в перспективе часть средств начнет направлять на дивиденды, как это делает материнская компания - EVRAZ. Особенно это было актуально тем, кто сидел в акциях с 2010 года и ранее.

Первое время менеджмент заявлял о том, что нужно накопить небольшую кубышку, на случай очередного циклического спада, что вполне разумно. Но в какой-то момент кубышка начала становиться уже неприлично большой, но ни в 2018, ни в 2019 году акционеры не получили каких-то значимых дивидендов. В 2019 году были внесены изменения в див. политику, в рамках которых планируется ежегодно выплачивать не менее $50 млн. на дивиденды двумя траншами, это дает около 5,3 рублей на акцию. При этом, кубышка превышает $600 млн., а свободный денежный поток ежегодно составлял около $270 млн за последние пару лет.

Одновременно с этим, менеджмент выдавал крупные займы аффилированным сторонам. Но по результатам полугодия, основная часть займов была погашена. Мы помним ситуацию, когда крупные миноритарии объединились и обратились в ЦБ за разъяснением ситуации с дивидендами, но пока воз и ныне там.

Как мы знаем, платить дивиденды это лишь право компании, но не обязанность (если дивиденды не прописаны в Уставе). Владельцы акций, коим и я являлся до выплаты первых дивидендов, могут утешать себя тем, что данная компания с 2017 года занимает 1е место в номинации "Самая дешевая компания в секторе". Весьма вероятно, что в этом году ее сместят с пьедестала, цены на уголь снова вернулись к уровням 2015 года, финансовые показатели под давлением низких цен и снижения спроса на концентрат. Теперь у компании есть "жирок" и текущее падение не так страшно, но это мало кого утешает.

Евраз планомерно выкупает Распадскую, он тоже заинтересован в низких ценах на акции, возможно это как-то связано с низкими дивидендами. Они могут искусственно поддерживать котировки акций на текущих уровнях, пока не будет набран желаемый пакет ( 95% и полный выкуп? ).

Операционные и финансовые показатели за 1 полугодие:

Реализация концентрата угля упала на (11%) г/г до 4688 тыс. тонн. Средневзвешенная цена реализации упала на (44%) г/г до $56,7 за тонну концентрата.

Выручка упала на (41%) г/г до $333 млн.

EBITDA упала на (58%) г/г до $124 млн.

Прибыль упала на (51%) г/г до $104 млн.

Денежные средства выросли до $629 млн.

Несмотря на снижение по всем фронтам, бизнесу удается показывать хорошую маржинальность, Ebitda margin = 37,2%, ROS = 31,2%.

За 1 полугодие объявили 2,7 рубля дивидендов, за год вероятно выйдет снова 5,3 рубля. Очередной рост цен на уголь может оживить интерес у инвесторов, что вызовет рост котировок, возможно будут в ближайшие годы какие-то сделки слияния и поглощения. В качестве стоимостной идеи Распадская выглядит неплохо, но пока совершенно непонятные сроки реализации этих драйверов. Лично я наблюдаю за происходящем со стороны, на проливах ниже 100 руб, возможно, куплю немного.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#RASP

{kind=link}

Распадская: смотрится неплохо, но риски не заложены в цену

Распадская отчиталась по МСФО за 2021 год. Помимо традиционных финансовых и операционных показателей отчет содержит комментарии менеджмента компании по поводу сложившейся обстановки.

💵 Но сначала о финансах

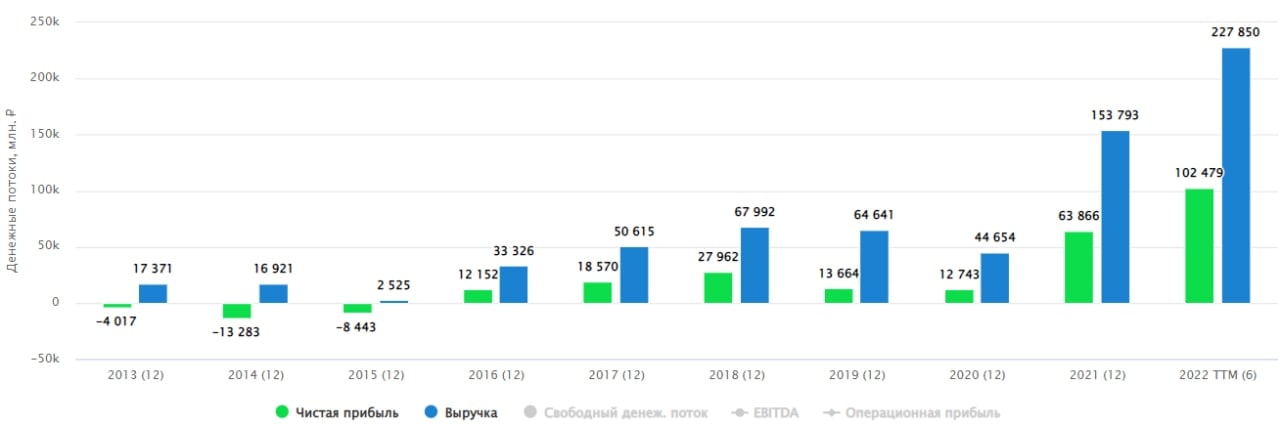

✔️ Средневзвешенная цена реализации угольного концентрата выросла до 123,5$ за тонну с 52,6$ годом ранее. Рост цены на продукцию стал одним из драйверов роста финансовых показателей.

✔️ Операционные результаты тоже значительно улучшились. Объем добычи угля составил 22,8 млн. тонн против 9,3 млн. тонн годом ранее. Такой рост стал возможным не только из-за низкой базы ковидного 2020 года, но и благодаря консолидации Южкузбассугля (+12,3 млн. тонн).

✔️ Выручка за год выросла с 619 до 2098 млн.$.

✔️EBITDA выросла со 197 до 1332 млн.$.

✔️Чистая прибыль увеличилась со 177 до 875 млн.$. Маржинальность по ЧП составила целых 42%. Такой цифре могут позавидовать даже IT компании!

✔️ В 2021 году долг вырос до 421 млн.$, однако он практически полностью перекрывается свободными денежными средствами (400 млн.$).

🤔 Что было и что будет?

📉Рост цен в 2021 году был вызван дефицитом коксующегося угля на китайском рынке. Сохранятся ли эти факторы и в 2022 году? Скорее всего нет. Азиатские страны могут потребовать дисконта для российского угля, а поставки в Европу будут под давлением из-за санкционных ограничений со стороны отдельных стран, а также замедления металлургических производств, которое неминуемо произойдет из-за дефицита дешевой энергии.

📉Ситуация для Распадской пока складывается чуть лучше, чем для металлургов. Ограничения на импорт со стороны Европы пока не такие жесткие и про снижение наценок на внутреннем рынке речи пока не заходило, однако результаты в этом году вряд-ли будут столь успешными, как в прошлом.

❗️Важно понимать, что Распадская специализируется на металлургическом (коксующемся) угле, который используется в производстве стали. Поэтому сыграть на энергокризисе в Европе не получится.

🧐 Менеджмент Распадской настроен осторожно. Во-первых были отменены дивиденды со ссылкой на геополитическую неопределенность и необходимость формирования запаса ликвидности. Во-вторых были упомянуты санкции против ключевого акционера Распадской - холдинга ЕВРАЗ, из-за которых процесс выделения Распадской в независимую компанию пришлось приостановить. Также менеджмент отмечает, что полный масштаб возможных проблем от текущей ситуации пока оценить невозможно. Но с другой стороны сообщает, что санкции и ограничения внутри России не оказали существенного влияния на операционную деятельность компании и ее финансовое положение. И это внушает осторожный оптимизм.

Вывод

📌Распадская пока находится в более сильном положении по сравнению с некоторыми другими экспортерами, однако и цена акций по состоянию на 30 марта также не сильно упала относительно максимумов прошлого года. Даже без учета изменившихся реалий на российском рынке, результаты прошлого года - это очень высокая база, повторить которую будет трудно. А вот если санкционная и регуляторная риторика относительно российского угля ужесточится, то ситуация может измениться в худшую сторону. На мой взгляд, следует дождаться отчета за первый квартал, чтобы принимать решения о покупке или продаже акций.

#RASP

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Распадская отчиталась по МСФО за 2021 год. Помимо традиционных финансовых и операционных показателей отчет содержит комментарии менеджмента компании по поводу сложившейся обстановки.

💵 Но сначала о финансах

✔️ Средневзвешенная цена реализации угольного концентрата выросла до 123,5$ за тонну с 52,6$ годом ранее. Рост цены на продукцию стал одним из драйверов роста финансовых показателей.

✔️ Операционные результаты тоже значительно улучшились. Объем добычи угля составил 22,8 млн. тонн против 9,3 млн. тонн годом ранее. Такой рост стал возможным не только из-за низкой базы ковидного 2020 года, но и благодаря консолидации Южкузбассугля (+12,3 млн. тонн).

✔️ Выручка за год выросла с 619 до 2098 млн.$.

✔️EBITDA выросла со 197 до 1332 млн.$.

✔️Чистая прибыль увеличилась со 177 до 875 млн.$. Маржинальность по ЧП составила целых 42%. Такой цифре могут позавидовать даже IT компании!

✔️ В 2021 году долг вырос до 421 млн.$, однако он практически полностью перекрывается свободными денежными средствами (400 млн.$).

🤔 Что было и что будет?

📉Рост цен в 2021 году был вызван дефицитом коксующегося угля на китайском рынке. Сохранятся ли эти факторы и в 2022 году? Скорее всего нет. Азиатские страны могут потребовать дисконта для российского угля, а поставки в Европу будут под давлением из-за санкционных ограничений со стороны отдельных стран, а также замедления металлургических производств, которое неминуемо произойдет из-за дефицита дешевой энергии.

📉Ситуация для Распадской пока складывается чуть лучше, чем для металлургов. Ограничения на импорт со стороны Европы пока не такие жесткие и про снижение наценок на внутреннем рынке речи пока не заходило, однако результаты в этом году вряд-ли будут столь успешными, как в прошлом.

❗️Важно понимать, что Распадская специализируется на металлургическом (коксующемся) угле, который используется в производстве стали. Поэтому сыграть на энергокризисе в Европе не получится.

🧐 Менеджмент Распадской настроен осторожно. Во-первых были отменены дивиденды со ссылкой на геополитическую неопределенность и необходимость формирования запаса ликвидности. Во-вторых были упомянуты санкции против ключевого акционера Распадской - холдинга ЕВРАЗ, из-за которых процесс выделения Распадской в независимую компанию пришлось приостановить. Также менеджмент отмечает, что полный масштаб возможных проблем от текущей ситуации пока оценить невозможно. Но с другой стороны сообщает, что санкции и ограничения внутри России не оказали существенного влияния на операционную деятельность компании и ее финансовое положение. И это внушает осторожный оптимизм.

Вывод

📌Распадская пока находится в более сильном положении по сравнению с некоторыми другими экспортерами, однако и цена акций по состоянию на 30 марта также не сильно упала относительно максимумов прошлого года. Даже без учета изменившихся реалий на российском рынке, результаты прошлого года - это очень высокая база, повторить которую будет трудно. А вот если санкционная и регуляторная риторика относительно российского угля ужесточится, то ситуация может измениться в худшую сторону. На мой взгляд, следует дождаться отчета за первый квартал, чтобы принимать решения о покупке или продаже акций.

#RASP

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧐 Распадская: задачка с несколькими неизвестными

Помимо Мечела, который мы совсем недавно разобрали, на Московской бирже торгуется еще одна угольная компания - Распадская.

🌎 На чем и где зарабатывает Распадская?

❗️Если бизнес Мечела достаточно диверсифицирован, то Распадская зарабатывает на продаже металлургического (коксующегося) угля.

Географически компания получает значительную часть выручки (57%) на внутреннем рынке. Еще 32% приходится на Азиатско-тихоокеанский регион и 11% на Европу. При этом основным потребителем продукции являются металлургические заводы ее главного акционера - Евраза. По итогам 2021 года на них пришлось 68% выручки.

💪 Результаты 2021 года

📈 В 2021 году Распадской удалось показать хорошую динамику роста, благодаря высоким ценам на продукцию (средневзвешенная цена угольного концентрата удвоилась г/г), а также консолидации Южкузбассугля. В результате финансовые результаты продемонстрировали кратный рост с низкой базы 2020 года.

📉 Единственным негативным моментом в 2021 году стало снижение объемов реализации угля на 42%. Это связано с тем, что в кризисный 2020 год образовалась высокая база, там компания продала значительную часть запасов со складов, несмотря на низкие цены. Ретроспективно можно сказать, что это было не лучшей идеей, если бы годик подождали, то смогли бы продать в разы дороже. Но у менеджмента нет хрустального шара, как и у нас. Управляющие в Алросе в этом плане были проворнее, не согласившись в 2020 году продавать алмазы в Гохран по бросовым ценам.

К сожалению, все это результаты уже минувшего года. А сейчас ситуация для компании складывается не столь радужная.

❌ Распадская честно заявила в пресс-релизе об отмене публикации результатов за 1 квартал 2022 года, объясняя это невозможностью совершать операции значительной части акционеров. Видимо речь идет про Евраз, попавший под санкции. Кстати, по этой же причине было отменено выделение Распадской в независимую компанию. В теории это могло повысить долю акций в свободном обращении, что положительно сказалось бы на ликвидности акций. Однако теперь все зависло в подвешенном состоянии и Распадская пополнила клуб отказников от отчетности и дивидендов.

❌ Цены на металлургический уголь пошли в коррекцию на фоне замедления мирового спроса на сталь. Учитывая угрозу затяжной мировой рецессии и тот факт, что по сравнению с 2020 годом цены все еще очень высоки, падать есть куда. Момент начала циклического спада - не самая лучшая точка для покупки угольной компании.

❌ Европа наложила санкции на покупку российского угля, которые вступят в силу уже в августе, из-за чего часть выручки может быть потеряна. Уголь, как и сталь, из-за больших объемов сложно быстро переориентировать на другие рынки.

❌ Сильный рубль - фактор давления на всех российских экспортеров и Распадскую в частности.

🧐 Оценивать данную компанию по мультипликаторам относительно пикового 2021 года особого смысла нет. А текущая коррекция в котировках, на мой взгляд, пока выглядит недостаточной для покупки акций. Тем более в условиях такого большого количества неизвестных. Я нахожусь вне позиции по всему сектору черной металлургии, сейчас риски здесь очень высокие, а перспективы туманные на ближайший год-два.

#RASP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Помимо Мечела, который мы совсем недавно разобрали, на Московской бирже торгуется еще одна угольная компания - Распадская.

🌎 На чем и где зарабатывает Распадская?

❗️Если бизнес Мечела достаточно диверсифицирован, то Распадская зарабатывает на продаже металлургического (коксующегося) угля.

Географически компания получает значительную часть выручки (57%) на внутреннем рынке. Еще 32% приходится на Азиатско-тихоокеанский регион и 11% на Европу. При этом основным потребителем продукции являются металлургические заводы ее главного акционера - Евраза. По итогам 2021 года на них пришлось 68% выручки.

💪 Результаты 2021 года

📈 В 2021 году Распадской удалось показать хорошую динамику роста, благодаря высоким ценам на продукцию (средневзвешенная цена угольного концентрата удвоилась г/г), а также консолидации Южкузбассугля. В результате финансовые результаты продемонстрировали кратный рост с низкой базы 2020 года.

📉 Единственным негативным моментом в 2021 году стало снижение объемов реализации угля на 42%. Это связано с тем, что в кризисный 2020 год образовалась высокая база, там компания продала значительную часть запасов со складов, несмотря на низкие цены. Ретроспективно можно сказать, что это было не лучшей идеей, если бы годик подождали, то смогли бы продать в разы дороже. Но у менеджмента нет хрустального шара, как и у нас. Управляющие в Алросе в этом плане были проворнее, не согласившись в 2020 году продавать алмазы в Гохран по бросовым ценам.

К сожалению, все это результаты уже минувшего года. А сейчас ситуация для компании складывается не столь радужная.

❌ Распадская честно заявила в пресс-релизе об отмене публикации результатов за 1 квартал 2022 года, объясняя это невозможностью совершать операции значительной части акционеров. Видимо речь идет про Евраз, попавший под санкции. Кстати, по этой же причине было отменено выделение Распадской в независимую компанию. В теории это могло повысить долю акций в свободном обращении, что положительно сказалось бы на ликвидности акций. Однако теперь все зависло в подвешенном состоянии и Распадская пополнила клуб отказников от отчетности и дивидендов.

❌ Цены на металлургический уголь пошли в коррекцию на фоне замедления мирового спроса на сталь. Учитывая угрозу затяжной мировой рецессии и тот факт, что по сравнению с 2020 годом цены все еще очень высоки, падать есть куда. Момент начала циклического спада - не самая лучшая точка для покупки угольной компании.

❌ Европа наложила санкции на покупку российского угля, которые вступят в силу уже в августе, из-за чего часть выручки может быть потеряна. Уголь, как и сталь, из-за больших объемов сложно быстро переориентировать на другие рынки.

❌ Сильный рубль - фактор давления на всех российских экспортеров и Распадскую в частности.

🧐 Оценивать данную компанию по мультипликаторам относительно пикового 2021 года особого смысла нет. А текущая коррекция в котировках, на мой взгляд, пока выглядит недостаточной для покупки акций. Тем более в условиях такого большого количества неизвестных. Я нахожусь вне позиции по всему сектору черной металлургии, сейчас риски здесь очень высокие, а перспективы туманные на ближайший год-два.

#RASP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛏ Распадская: пиковые кварталы пройдены

Крупнейший в России производитель коксующегося (металлургического) угля выпустил отчет МСФО за первое полугодие. Результаты получились впечатляющие и в этом нет ничего удивительного, учитывая хорошую рыночную конъюнктуру.

📈 Выручка выросла в 2,5 раза г/г (в долларах), в рублях динамика сопоставимая. Но мы помним, что в первом полугодии были периоды, как укрепления, так и ослабления рубля. В следующем полугодии в национальной валюте показатели скорее всего будут слабее, Пока ЦБ и Минфин не смогли повлиять на курс нац. валюты, но в сентябре ожидается утверждение нового бюджетного правила, которое должно исправить ситуацию, посмотрим.

📈 EBITDA выросла в 3,4 раза, чистая прибыль в 3,6 раз г/г в долларах. Чистый долг ушел в отрицательную зону.

📈 Акции Распадской за последний месяц выросли более, чем на 27% в ожидании сильного отчета, но после его выхода немного скорректировались. И на это есть несколько причин:

❌ Результаты 2 полугодия, скорее всего, будут значительно слабее, это относится ко многим экспортерам, и рынок закладывает такой сценарий. Цены на коксующийся уголь уже откатились от пиков, а дополнительное давление на результат окажет крепкий рубль, как минимум в 3 квартале.

❌ Менеджмент объявил о том, что не планирует выплачивать дивиденды. Компания за полугодие заработала много кэша, но распределить его между акционерами не может по техническим причинам. Материнская компания (холдинг Евраз) зарегистрирована в Великобритании и туда транш в текущей ситуации не получится отправить.

🇪🇺➡️🇨🇳🇮🇳 Из позитивных факторов можно отметить то, что России удалось практически полностью перенаправить на азиатские рынки весь уголь, выпадающий из-за санкций с европейского рынка. В июле рост поставок в Китай и Индию составил 42% и 60%. Однако, российский уголь по-прежнему торгуется со значительным дисконтом к мировым бенчмаркам.

🧐 Сохраняются трудности с логистикой, которые возникают из-за перегруженности Транссиба. В перспективе будут дополнительно увеличены мощности морских портов для перевалки угля, что позволит снизить нагрузку на ж/д в восточном направлении. С углем пока ситуация выглядит чуть лучше, чем со сталью, но все может измениться, слишком мало информации публикуется для полноценного понимания ситуации.

📌 Пока европейцы готовятся к пещерному образу жизни без электричества и воды, компании РФ страдают от избытка предложения углеводородов, угля и другого сырья. Жаль, конечно, что на наших глазах рушатся цепочки поставок, которые выстраивались десятилетиями, но имеем то, что имеем. Все предыдущие заслуги фактически можно обнулить и выживут только те бизнесы, которые быстрее смогут приспособиться к новым условиям и открыть для себя новые направления сбыта. Распадская пока в этой гонке занимает выигрышное положение.

📊 Мультипликаторы:

EV/EBITDA = 1,3

P/E = 2

🧰 По мультипликаторам компания стоит, как арбуз, очень дешево. Но лично я пока в данной истории не вижу идеи, как минимум до тех пор, пока Евраз не проведет редомициляцию, либо не произойдут сделки M&A с перераспределением собственности. Также на мировом рынке наблюдается профицит стальной продукции, что будет толкать спрос и цены на коксующийся уголь вниз, а за ними и доходы бизнеса. Особенно, если в США и ЕС начнется полномасштабная рецессия, к которой все идет. Уголь не тот актив, в котором хочется сидеть в текущих условиях, еще и без дивидендов.

#RASP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Крупнейший в России производитель коксующегося (металлургического) угля выпустил отчет МСФО за первое полугодие. Результаты получились впечатляющие и в этом нет ничего удивительного, учитывая хорошую рыночную конъюнктуру.

📈 Выручка выросла в 2,5 раза г/г (в долларах), в рублях динамика сопоставимая. Но мы помним, что в первом полугодии были периоды, как укрепления, так и ослабления рубля. В следующем полугодии в национальной валюте показатели скорее всего будут слабее, Пока ЦБ и Минфин не смогли повлиять на курс нац. валюты, но в сентябре ожидается утверждение нового бюджетного правила, которое должно исправить ситуацию, посмотрим.

📈 EBITDA выросла в 3,4 раза, чистая прибыль в 3,6 раз г/г в долларах. Чистый долг ушел в отрицательную зону.

📈 Акции Распадской за последний месяц выросли более, чем на 27% в ожидании сильного отчета, но после его выхода немного скорректировались. И на это есть несколько причин:

❌ Результаты 2 полугодия, скорее всего, будут значительно слабее, это относится ко многим экспортерам, и рынок закладывает такой сценарий. Цены на коксующийся уголь уже откатились от пиков, а дополнительное давление на результат окажет крепкий рубль, как минимум в 3 квартале.

❌ Менеджмент объявил о том, что не планирует выплачивать дивиденды. Компания за полугодие заработала много кэша, но распределить его между акционерами не может по техническим причинам. Материнская компания (холдинг Евраз) зарегистрирована в Великобритании и туда транш в текущей ситуации не получится отправить.

🇪🇺➡️🇨🇳🇮🇳 Из позитивных факторов можно отметить то, что России удалось практически полностью перенаправить на азиатские рынки весь уголь, выпадающий из-за санкций с европейского рынка. В июле рост поставок в Китай и Индию составил 42% и 60%. Однако, российский уголь по-прежнему торгуется со значительным дисконтом к мировым бенчмаркам.

🧐 Сохраняются трудности с логистикой, которые возникают из-за перегруженности Транссиба. В перспективе будут дополнительно увеличены мощности морских портов для перевалки угля, что позволит снизить нагрузку на ж/д в восточном направлении. С углем пока ситуация выглядит чуть лучше, чем со сталью, но все может измениться, слишком мало информации публикуется для полноценного понимания ситуации.

📌 Пока европейцы готовятся к пещерному образу жизни без электричества и воды, компании РФ страдают от избытка предложения углеводородов, угля и другого сырья. Жаль, конечно, что на наших глазах рушатся цепочки поставок, которые выстраивались десятилетиями, но имеем то, что имеем. Все предыдущие заслуги фактически можно обнулить и выживут только те бизнесы, которые быстрее смогут приспособиться к новым условиям и открыть для себя новые направления сбыта. Распадская пока в этой гонке занимает выигрышное положение.

📊 Мультипликаторы:

EV/EBITDA = 1,3

P/E = 2

🧰 По мультипликаторам компания стоит, как арбуз, очень дешево. Но лично я пока в данной истории не вижу идеи, как минимум до тех пор, пока Евраз не проведет редомициляцию, либо не произойдут сделки M&A с перераспределением собственности. Также на мировом рынке наблюдается профицит стальной продукции, что будет толкать спрос и цены на коксующийся уголь вниз, а за ними и доходы бизнеса. Особенно, если в США и ЕС начнется полномасштабная рецессия, к которой все идет. Уголь не тот актив, в котором хочется сидеть в текущих условиях, еще и без дивидендов.

#RASP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📝 Мобилизация и УК, рост НДПИ и референдум ЛНР и ДНР

Наш канал не является политическим, но в последнее время политика очень сильно влияет на экономику и на фондовый рынок. Попробуем разобраться, чего нам ждать от этих новостей.

📌 Мобилизация. Госдума одобрила поправки в УК РФ, внеся туда понятия "мобилизация" и "военное время". За весь период существования России, ни разу не проводилась всеобщая мобилизация населения. Но в условиях текущей тяжелой ситуации любая подобная новость воспринимается пессимистично. По факту перевод всей экономики на военное положение очень трудоемкий и затратный процесс. В период, когда наша страна отрезана от мировой финансовой системы и фактически не имеет союзников по СВО, мобилизация поставит крест на большинстве бизнесов, которые сейчас итак в затруднительном положении. Без возможности заимствований, придется в какой-то момент прибегнуть к печатному станку, что начнет разгонять и без того двузначную инфляцию. Мы сейчас не затрагиваем моральные и этические аспекты вопроса, я вообще не сторонник любых боевых действий, но наш канал о финансах и инвестициях, о них и будем говорить.

📌 Я не эксперт, но считаю, что в текущих условиях мобилизация скорее навредит, чем улучшит ситуацию. Экономика страны просядет очень сильно и нам потом придется долго выбираться из этого состояния. Если против нас выступит НАТО, в таком случае выбора не останется, но в текущий момент это огромные экономические и политические риски, включение мобилизации в УК пока не является признаком ее скорого объявления, на мой взгляд.

📊 Для нас, как инвесторов, можно рассмотреть короткие облигации или бумаги с поправкой на ИПЦ (ОФЗ-ИН) для защиты от инфляции. Также в долгосрочной перспективе акции хорошо справляются с этой задачей, но здесь и риски соответствующие.

📌 Повышение НДПИ в 2023-2025 году. По данным Коммерсанта, в 2023-2025 годах правительство планирует увеличить поступления в бюджет на 3 трлн. руб. за счет увеличения НДПИ. Изымать планируется не всю прибыль, а сверхдоходы от высоких цен реализации российских сырьевых товаров. Первым под удар попадает Газпром #GAZP, но это не должно повлиять на выплату уже объявленных дивидендов за 1 полугодие текущего года, поправки коснутся и проектов СПГ (Новатэк #NVTK). Также планируется поднять НДПИ на российскую нефтянку в 1,5 раза (затронет #ROSN, #LKOH, #SIBN, #TATN), это не критично, но неприятно, главный вопрос, какой будет курс рубля при этом.

📉 Не обойдут стороной и другие сырьевые сектора, планируется увеличить экспортную пошлину на угольщиков #RASP, #MTLRp и на удобрения #PHOR, #AKRN, #KZOS. Последние в этом году являются бенефициарами сложившейся ситуации.

📌 Озвученные 3 трлн. руб. планирeется собрать суммарно за 3 года, для сравнения, только в этом году один Газпром выплатил повышенный НДПИ на 1,2 трлн. руб. и еще дивидендами в бюджет отдаст около 600 млрд. руб. Так что не все так страшно, как пишут на формах.

📉 Новость о референдуме обвалила рынок. Все референдумы для нас заканчиваются одинаково - санкциями со стороны Запада. Индекс Мосбиржи в моменте падал более, чем на 10%. Но здесь стоит уточнить, во-первых, сейчас низкая ликвидность многих бумаг, что приводит к более высокой волатильности и это нормально. Во-вторых, я думал, что это уже заложено в ценах, или цели СВО были многим непонятны? Но тут за день сразу 3 таких новости, мобилизация включена в УК, референдум, да еще эти НДПИ, вот и дрогнула рука. Но может это и правильный был шаг, время покажет.

🧰 Я пока с активами прощаться не тороплюсь, СВО не вечна, как и санкции. Рано или поздно все закончится и я для себя решил дождаться этого момента с набитым и диверсифицированным портфелем. Но здесь надо расставлять приоритеты, если кто-то сильно переживает за свой капитал, тут нервы безусловно дороже и лучше, наверное, пересидеть в консервативных инструментах. Я в акции вкладывал только те деньги, которые морально готов потерять, но пока в такой исход не сильно верю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

✅ Всем терпения, выдержки и мирного неба, как можно скорее!

@investokrat

Наш канал не является политическим, но в последнее время политика очень сильно влияет на экономику и на фондовый рынок. Попробуем разобраться, чего нам ждать от этих новостей.

📌 Мобилизация. Госдума одобрила поправки в УК РФ, внеся туда понятия "мобилизация" и "военное время". За весь период существования России, ни разу не проводилась всеобщая мобилизация населения. Но в условиях текущей тяжелой ситуации любая подобная новость воспринимается пессимистично. По факту перевод всей экономики на военное положение очень трудоемкий и затратный процесс. В период, когда наша страна отрезана от мировой финансовой системы и фактически не имеет союзников по СВО, мобилизация поставит крест на большинстве бизнесов, которые сейчас итак в затруднительном положении. Без возможности заимствований, придется в какой-то момент прибегнуть к печатному станку, что начнет разгонять и без того двузначную инфляцию. Мы сейчас не затрагиваем моральные и этические аспекты вопроса, я вообще не сторонник любых боевых действий, но наш канал о финансах и инвестициях, о них и будем говорить.

📌 Я не эксперт, но считаю, что в текущих условиях мобилизация скорее навредит, чем улучшит ситуацию. Экономика страны просядет очень сильно и нам потом придется долго выбираться из этого состояния. Если против нас выступит НАТО, в таком случае выбора не останется, но в текущий момент это огромные экономические и политические риски, включение мобилизации в УК пока не является признаком ее скорого объявления, на мой взгляд.

📊 Для нас, как инвесторов, можно рассмотреть короткие облигации или бумаги с поправкой на ИПЦ (ОФЗ-ИН) для защиты от инфляции. Также в долгосрочной перспективе акции хорошо справляются с этой задачей, но здесь и риски соответствующие.

📌 Повышение НДПИ в 2023-2025 году. По данным Коммерсанта, в 2023-2025 годах правительство планирует увеличить поступления в бюджет на 3 трлн. руб. за счет увеличения НДПИ. Изымать планируется не всю прибыль, а сверхдоходы от высоких цен реализации российских сырьевых товаров. Первым под удар попадает Газпром #GAZP, но это не должно повлиять на выплату уже объявленных дивидендов за 1 полугодие текущего года, поправки коснутся и проектов СПГ (Новатэк #NVTK). Также планируется поднять НДПИ на российскую нефтянку в 1,5 раза (затронет #ROSN, #LKOH, #SIBN, #TATN), это не критично, но неприятно, главный вопрос, какой будет курс рубля при этом.

📉 Не обойдут стороной и другие сырьевые сектора, планируется увеличить экспортную пошлину на угольщиков #RASP, #MTLRp и на удобрения #PHOR, #AKRN, #KZOS. Последние в этом году являются бенефициарами сложившейся ситуации.

📌 Озвученные 3 трлн. руб. планирeется собрать суммарно за 3 года, для сравнения, только в этом году один Газпром выплатил повышенный НДПИ на 1,2 трлн. руб. и еще дивидендами в бюджет отдаст около 600 млрд. руб. Так что не все так страшно, как пишут на формах.

📉 Новость о референдуме обвалила рынок. Все референдумы для нас заканчиваются одинаково - санкциями со стороны Запада. Индекс Мосбиржи в моменте падал более, чем на 10%. Но здесь стоит уточнить, во-первых, сейчас низкая ликвидность многих бумаг, что приводит к более высокой волатильности и это нормально. Во-вторых, я думал, что это уже заложено в ценах, или цели СВО были многим непонятны? Но тут за день сразу 3 таких новости, мобилизация включена в УК, референдум, да еще эти НДПИ, вот и дрогнула рука. Но может это и правильный был шаг, время покажет.

🧰 Я пока с активами прощаться не тороплюсь, СВО не вечна, как и санкции. Рано или поздно все закончится и я для себя решил дождаться этого момента с набитым и диверсифицированным портфелем. Но здесь надо расставлять приоритеты, если кто-то сильно переживает за свой капитал, тут нервы безусловно дороже и лучше, наверное, пересидеть в консервативных инструментах. Я в акции вкладывал только те деньги, которые морально готов потерять, но пока в такой исход не сильно верю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

✅ Всем терпения, выдержки и мирного неба, как можно скорее!

@investokrat

{kind=link}

🔥 Дивиденды, нефтегаз, удобрения, уголь, что происходит в отраслях?

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛏ Распадская: два разных полугодия

Угольная компания Распадская отчиталась по МСФО за 2022 год. Результаты поражают своей неоднородностью: первое и второе полугодия получились практически диаметрально противоположными с точки зрения финансовых результатов.

1️⃣ В первом полугодии выручка выросла на 146,7% г/г, а EBITDA в 3,5 раза.

2️⃣ Во втором полугодии выручка снизилась на 32,3% г/г, а EBITDA и вовсе сжалась практически под ноль (в 9,3 раза).

❓Почему же так получилось?

На это есть две основных причины:

✔️ Резкое снижение цен на уголь, которое началось ровно на стыке полугодий, как видно по графику ниже. Средние цены реализации сложились как раз примерно вдвое.

✔️ Слабый курс рубля в конце 1 квартала 2022 года (когда доллар стоил 100+ на фоне геополитического шока). А затем последовал мощный откат, и несколько месяцев курс стоял на уровне 60 рублей и даже ниже. Это внесло свой вклад в контраст рублевых результатов по полугодиям.

📊 В итоге, по году Распадская показала прирост выручки на 26,6%, снижение по EBITDA составило (9,8%) и чистая прибыль сократилась на 7,8% г/г.

📉 Основной вклад в снижение EBITDA внесли коммерческие расходы, которые увеличились с 6 млрд. рублей в 2021 году до 33,3 в 2022. Это связано с ростом транспортных расходов на фоне увеличения дальности маршрутов доставки и изменения условий учета фрахта.

🇨🇳 Из положительных моментов можно отметить, что Распадской удалось успешно переориентировать европейский экспорт (которого исторически и так было не много в относительном выражении) на азиатские направления. По итогам года доля продаж в Европу составила всего 3%, 51% выручки прошлось на Азиатско-Тихоокеанский регион, а остальное на внутренний рынок. Без трудностей конечно же не обошлось. Из-за проблем с логистикой в 1 полугодии и снижения спроса со стороны российских металлургов, продажи угля в количественном выражении сократились на 16% г/г. Но уже во 2 полугодии объемы экспорта восстановились до уровней 2021 года.

🇬🇧 По итогам 2022 года Распадская была бы в состоянии выплатить дивиденды, исходя из финансовых результатов. Однако, (как и по итогам 2021 года) она этого не сделает по техническим причинам. Все дело в том, что мажоритарный акционер Распадской - холдинг Евраз имеет британскую прописку. Поэтому, несмотря на то что сама Распадская зарегистрирована в России, де факто она является "квазираспиской". И пока Евраз не переедет в Россию, дивиденды он получить не сможет.

🚂 До недавнего времени по вопросу переезда никаких новостей не поступало. Но на днях появилась надежда, что ситуация сдвинулась с мертвой точки. Евраз сумел перерегистрировать одну из своих дочек с Кипра в Россию. Это еще далеко не полная редомициляция, но первый шаг уже сделан.

💰 Из-за отсутствия возможности платить дивиденды, Распадская нашла новый способ применения накапливающихся денежных средств - стала сокращать долг. В результате долг снизился с $421 млн. до $23 млн. на конец 2022 года, а объем денежных средств составил $385 млн. Таким образом, чистый долг Распадской ушел глубоко в отрицательную зону, а это значит, что как только проблема с пропиской Евраза будет тем или иным способом решена, Распадская сможет выплачивать повышенные дивиденды. Осталось только этого дождаться.

#RASP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Угольная компания Распадская отчиталась по МСФО за 2022 год. Результаты поражают своей неоднородностью: первое и второе полугодия получились практически диаметрально противоположными с точки зрения финансовых результатов.

1️⃣ В первом полугодии выручка выросла на 146,7% г/г, а EBITDA в 3,5 раза.

2️⃣ Во втором полугодии выручка снизилась на 32,3% г/г, а EBITDA и вовсе сжалась практически под ноль (в 9,3 раза).

❓Почему же так получилось?

На это есть две основных причины:

✔️ Резкое снижение цен на уголь, которое началось ровно на стыке полугодий, как видно по графику ниже. Средние цены реализации сложились как раз примерно вдвое.

✔️ Слабый курс рубля в конце 1 квартала 2022 года (когда доллар стоил 100+ на фоне геополитического шока). А затем последовал мощный откат, и несколько месяцев курс стоял на уровне 60 рублей и даже ниже. Это внесло свой вклад в контраст рублевых результатов по полугодиям.

📊 В итоге, по году Распадская показала прирост выручки на 26,6%, снижение по EBITDA составило (9,8%) и чистая прибыль сократилась на 7,8% г/г.

📉 Основной вклад в снижение EBITDA внесли коммерческие расходы, которые увеличились с 6 млрд. рублей в 2021 году до 33,3 в 2022. Это связано с ростом транспортных расходов на фоне увеличения дальности маршрутов доставки и изменения условий учета фрахта.

🇨🇳 Из положительных моментов можно отметить, что Распадской удалось успешно переориентировать европейский экспорт (которого исторически и так было не много в относительном выражении) на азиатские направления. По итогам года доля продаж в Европу составила всего 3%, 51% выручки прошлось на Азиатско-Тихоокеанский регион, а остальное на внутренний рынок. Без трудностей конечно же не обошлось. Из-за проблем с логистикой в 1 полугодии и снижения спроса со стороны российских металлургов, продажи угля в количественном выражении сократились на 16% г/г. Но уже во 2 полугодии объемы экспорта восстановились до уровней 2021 года.

🇬🇧 По итогам 2022 года Распадская была бы в состоянии выплатить дивиденды, исходя из финансовых результатов. Однако, (как и по итогам 2021 года) она этого не сделает по техническим причинам. Все дело в том, что мажоритарный акционер Распадской - холдинг Евраз имеет британскую прописку. Поэтому, несмотря на то что сама Распадская зарегистрирована в России, де факто она является "квазираспиской". И пока Евраз не переедет в Россию, дивиденды он получить не сможет.

🚂 До недавнего времени по вопросу переезда никаких новостей не поступало. Но на днях появилась надежда, что ситуация сдвинулась с мертвой точки. Евраз сумел перерегистрировать одну из своих дочек с Кипра в Россию. Это еще далеко не полная редомициляция, но первый шаг уже сделан.

💰 Из-за отсутствия возможности платить дивиденды, Распадская нашла новый способ применения накапливающихся денежных средств - стала сокращать долг. В результате долг снизился с $421 млн. до $23 млн. на конец 2022 года, а объем денежных средств составил $385 млн. Таким образом, чистый долг Распадской ушел глубоко в отрицательную зону, а это значит, что как только проблема с пропиской Евраза будет тем или иным способом решена, Распадская сможет выплачивать повышенные дивиденды. Осталось только этого дождаться.

#RASP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛏ Есть ли идея в акциях Распадской?

Российский рынок продолжает расти, поэтому интересных идей по привлекательным ценам на нем остается все меньше. Одна из историй, которая может быть интересна по текущим ценам - это акции Распадской.

💰За прошедший 2022 год компания заработала 58,8 млрд рублей чистой прибыли. С учетом текущей капитализации, бизнес оценивается в 3,4 годовых прибыли. Кроме того, из-за невозможности платить дивиденды, Распадская накопила 162,7 млрд рублей нераспределенной прибыли, что составляет 82% от ее капитализации. В случае если Евразу удастся решить вопрос с редомициляцией, то "дочка" сможет выплатить большой дивиденд.

📊 Все вышесказанное, уже делает акции Распадской привлекательными, при условии что вы верите в переезд Евраза в РФ. Тем не менее, смотреть только в прошлое нельзя, поэтому разберем отчет РСБУ за первое полугодие этого года.

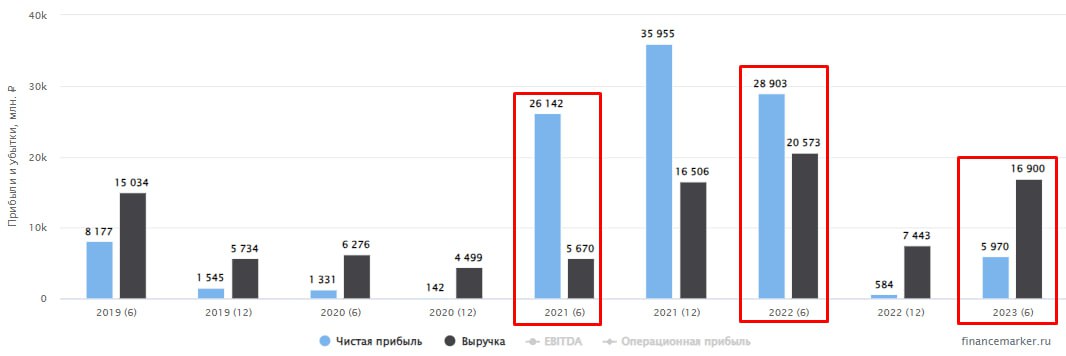

📉 Выручка снизилась на 17,8% г/г.

📉 Прибыль от продаж снизилась с 14,9 до 9,5 млрд рублей.

📉 Падение выручки и прибыли от продаж связано с двумя причинами: проблемами с логистикой при вывозе угля в Азию по железным дорогам и, самое главное, со снижением цен на коксующий уголь. По сравнению с 21-22 годами цены снизились в среднем в 1,5 - 2 раза и приблизилась относительно верхней границы диапазона 17-20 годов.

❗️Обратим внимание, что итоговая чистая прибыль снизилась еще сильнее: с 28,9 до 6 млрд рублей. Так получилось из-за того, что Распадская в этом году не выводила деньги с дочерних компаний через дивидендов. В прошлом году, для сравнения, было выплачено 12 млрд руб., это отразилось на итоговой чистой прибыли. Таковы особенности РСБУ, их нужно иметь в виду при анализе отчетов.

💸 Тем не менее, заглянув чуть вперед, мы понимаем, что девальвация рубля, которая происходит в моменте, поддержит результаты Распадской во втором полугодии.

🧐 В целом, несмотря на локальное снижение цен на уголь и, как следствие, доходы угольных компаний, идея в акциях Распадской остается неизменной: переезд Евраза и возврат к выплатам дивидендов, которые, судя по размеру нераспределенной прибыли, могут всех приятно удивить.

#RASP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Российский рынок продолжает расти, поэтому интересных идей по привлекательным ценам на нем остается все меньше. Одна из историй, которая может быть интересна по текущим ценам - это акции Распадской.

💰За прошедший 2022 год компания заработала 58,8 млрд рублей чистой прибыли. С учетом текущей капитализации, бизнес оценивается в 3,4 годовых прибыли. Кроме того, из-за невозможности платить дивиденды, Распадская накопила 162,7 млрд рублей нераспределенной прибыли, что составляет 82% от ее капитализации. В случае если Евразу удастся решить вопрос с редомициляцией, то "дочка" сможет выплатить большой дивиденд.

📊 Все вышесказанное, уже делает акции Распадской привлекательными, при условии что вы верите в переезд Евраза в РФ. Тем не менее, смотреть только в прошлое нельзя, поэтому разберем отчет РСБУ за первое полугодие этого года.

📉 Выручка снизилась на 17,8% г/г.

📉 Прибыль от продаж снизилась с 14,9 до 9,5 млрд рублей.

📉 Падение выручки и прибыли от продаж связано с двумя причинами: проблемами с логистикой при вывозе угля в Азию по железным дорогам и, самое главное, со снижением цен на коксующий уголь. По сравнению с 21-22 годами цены снизились в среднем в 1,5 - 2 раза и приблизилась относительно верхней границы диапазона 17-20 годов.

❗️Обратим внимание, что итоговая чистая прибыль снизилась еще сильнее: с 28,9 до 6 млрд рублей. Так получилось из-за того, что Распадская в этом году не выводила деньги с дочерних компаний через дивидендов. В прошлом году, для сравнения, было выплачено 12 млрд руб., это отразилось на итоговой чистой прибыли. Таковы особенности РСБУ, их нужно иметь в виду при анализе отчетов.

💸 Тем не менее, заглянув чуть вперед, мы понимаем, что девальвация рубля, которая происходит в моменте, поддержит результаты Распадской во втором полугодии.

🧐 В целом, несмотря на локальное снижение цен на уголь и, как следствие, доходы угольных компаний, идея в акциях Распадской остается неизменной: переезд Евраза и возврат к выплатам дивидендов, которые, судя по размеру нераспределенной прибыли, могут всех приятно удивить.

#RASP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛏ Распадская: инвестиции в противофазе

🤷♂️ Распадская, а точнее ее материнский холдинг Евраз, осталась одной из немногих компаний, в которых вопрос редомициляции пока не получил развития. А ведь от этого напрямую зависит возможность возвращения к дивидендам! Что ж, давайте посмотрим, как себя чувствует и на что тратит деньги бизнес, пока выплаты отсутствуют.

📉 А чувствует он себя не очень хорошо. Рост добычи угля в 1 полугодии 2024 на 11,2% г/г столкнулся со снижением спроса и цен. Продажи упали на 4% г/г, а выручка на 19% г/г (в долларах). Кстати, Распадская все еще продолжает отчитываться в долларах. Пока Евраз не переедет, скорее всего, так и будет.

📉 EBITDA снизилась на 51% г/г на фоне провала выручки и роста себестоимости на 5% (могло быть и хуже, удалось поработать над эффективностью и удержать расходы на достойном уровне), а вот чистый убыток образовался из-за обесценения активов на 194 млн долларов. В этом нет ничего страшного, а даже наоборот. Убыток бумажный, а экономия на налогах - реальная!

🏭 Высокая ставка для Распадской не страшна, так как чистый долг у нее отрицательный. Однако, денежная подушка с начала года сократилась на 13%, а долг вырос более чем в 2 раза. Это связано с ростом капитальных вложений на 46% г/г.

🤔 Не имея возможности платить дивиденды, компания решила не морозить все заработанное на депозитах и постепенно стала инвестировать в рост бизнеса. Но есть важный нюанс, что происходит это на фоне ценового спада в угле. Возможно, Распадская просто работает на долгую перспективу и специально действует контрциклично, пользуясь своим конкурентным преимуществом перед другими угольщиками - отрицательным чистым долгом. В то время пока более слабые и закредитованные игроки (не будем показывать пальцем) вынуждены снижать добычу и экономить на инвестициях. Смелый шаг, который может оправдать себя, но при условии, что рецессия не затянется слишком надолго.

📌 Считать мультипликаторы на фоне провала операционной прибыли и чистого убытка смысла нет, ничего хорошего там не будет. Но для циклического бизнеса это вполне нормально. Когда цены на уголь развернутся, Распадская сможет заработать больше других игроков.

✍️ Однако, российским миноритариям от этого ничего не достанется, пока Евраз не переедет. Драйвером для акций Распадской может стать включение Евраза в список ЭЗО. В этот момент можно будет задуматься о покупке. А пока, держим ситуацию на карандаше.

#RASP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🤷♂️ Распадская, а точнее ее материнский холдинг Евраз, осталась одной из немногих компаний, в которых вопрос редомициляции пока не получил развития. А ведь от этого напрямую зависит возможность возвращения к дивидендам! Что ж, давайте посмотрим, как себя чувствует и на что тратит деньги бизнес, пока выплаты отсутствуют.

📉 А чувствует он себя не очень хорошо. Рост добычи угля в 1 полугодии 2024 на 11,2% г/г столкнулся со снижением спроса и цен. Продажи упали на 4% г/г, а выручка на 19% г/г (в долларах). Кстати, Распадская все еще продолжает отчитываться в долларах. Пока Евраз не переедет, скорее всего, так и будет.

📉 EBITDA снизилась на 51% г/г на фоне провала выручки и роста себестоимости на 5% (могло быть и хуже, удалось поработать над эффективностью и удержать расходы на достойном уровне), а вот чистый убыток образовался из-за обесценения активов на 194 млн долларов. В этом нет ничего страшного, а даже наоборот. Убыток бумажный, а экономия на налогах - реальная!

🏭 Высокая ставка для Распадской не страшна, так как чистый долг у нее отрицательный. Однако, денежная подушка с начала года сократилась на 13%, а долг вырос более чем в 2 раза. Это связано с ростом капитальных вложений на 46% г/г.

🤔 Не имея возможности платить дивиденды, компания решила не морозить все заработанное на депозитах и постепенно стала инвестировать в рост бизнеса. Но есть важный нюанс, что происходит это на фоне ценового спада в угле. Возможно, Распадская просто работает на долгую перспективу и специально действует контрциклично, пользуясь своим конкурентным преимуществом перед другими угольщиками - отрицательным чистым долгом. В то время пока более слабые и закредитованные игроки (не будем показывать пальцем) вынуждены снижать добычу и экономить на инвестициях. Смелый шаг, который может оправдать себя, но при условии, что рецессия не затянется слишком надолго.

📌 Считать мультипликаторы на фоне провала операционной прибыли и чистого убытка смысла нет, ничего хорошего там не будет. Но для циклического бизнеса это вполне нормально. Когда цены на уголь развернутся, Распадская сможет заработать больше других игроков.

✍️ Однако, российским миноритариям от этого ничего не достанется, пока Евраз не переедет. Драйвером для акций Распадской может стать включение Евраза в список ЭЗО. В этот момент можно будет задуматься о покупке. А пока, держим ситуацию на карандаше.

#RASP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}